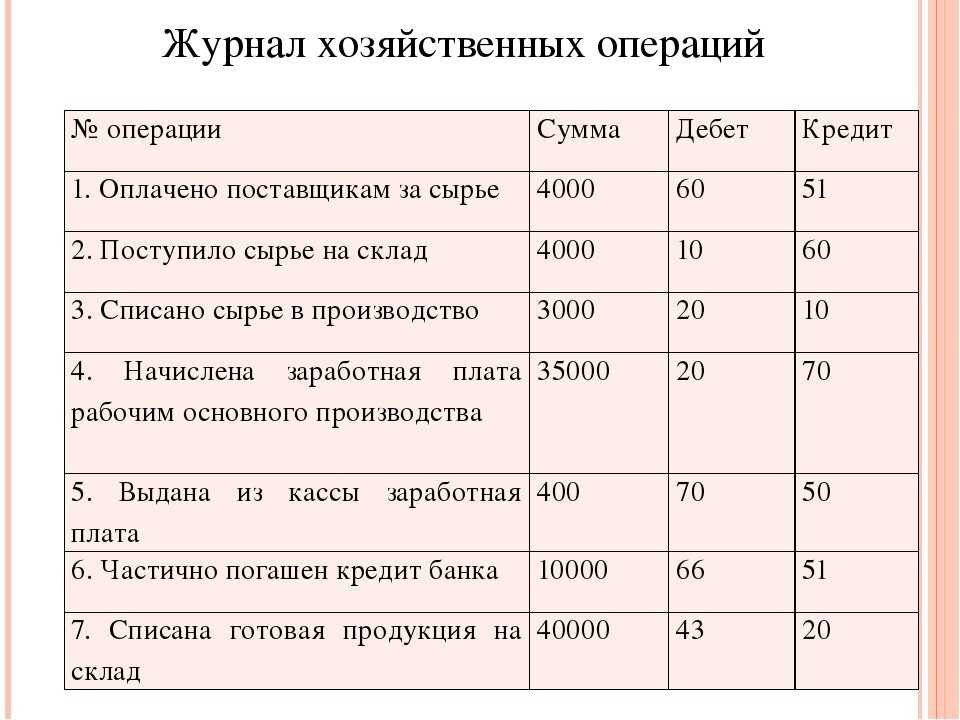

Как исчисляется налог

Объекты, срок эксплуатации которых составляет больше года, стоимостью свыше 100 тысяч рублей, должны быть включены в состав основных средств.

Это амортизируемое имущество, что оговорено пунктом 1 статьи 256 НК РФ. Траты на принадлежности, не включенные в состав амортизируемых объектов, учитываются в составе материальных трат. Порядок списания оговаривается самим предприятием. К примеру, данная операция может происходить единовременно или частями. Если на предприятии ведется кассовый метод, производится снижение налоговой базы после перевода объектов в эксплуатацию.

Все затраты должны обосновываются экономической политикой предприятия. К примеру, целесообразность их приобретения может быть оговорена внутренним договором. В документе указывается необходимость поддержания санитарно-гигиенических норм. В связи с данным правилом выполняется покупка принадлежностей для туалета. Иные статьи трат могут обосновываться прочей внутренней документацией.

Пример

Предприятием были закуплены следующие принадлежности для туалета:

- Туалетная бумага на 1180 рублей (НДС составит 180 рублей).

- Полотенца на сумму 11 800 рублей (налог равен 1 800 рублям).

- Мыло на 3 540 рублей (НДС – 540 рублей).

- Освежитель на 2 950 рублей (налог – 450 рублей).

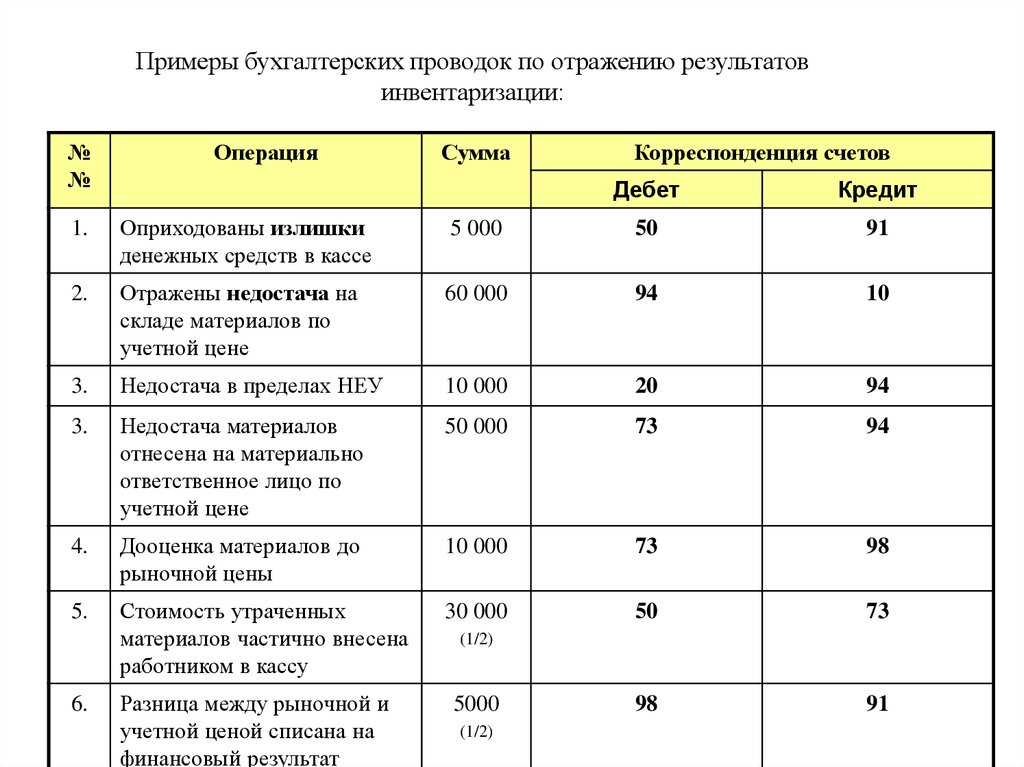

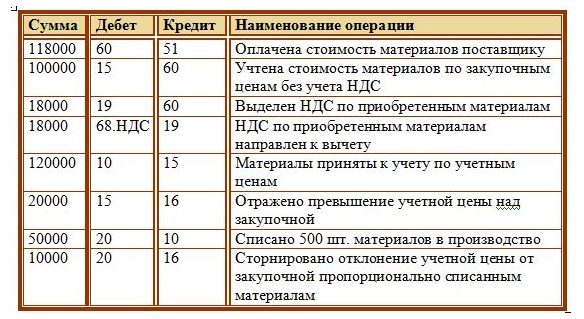

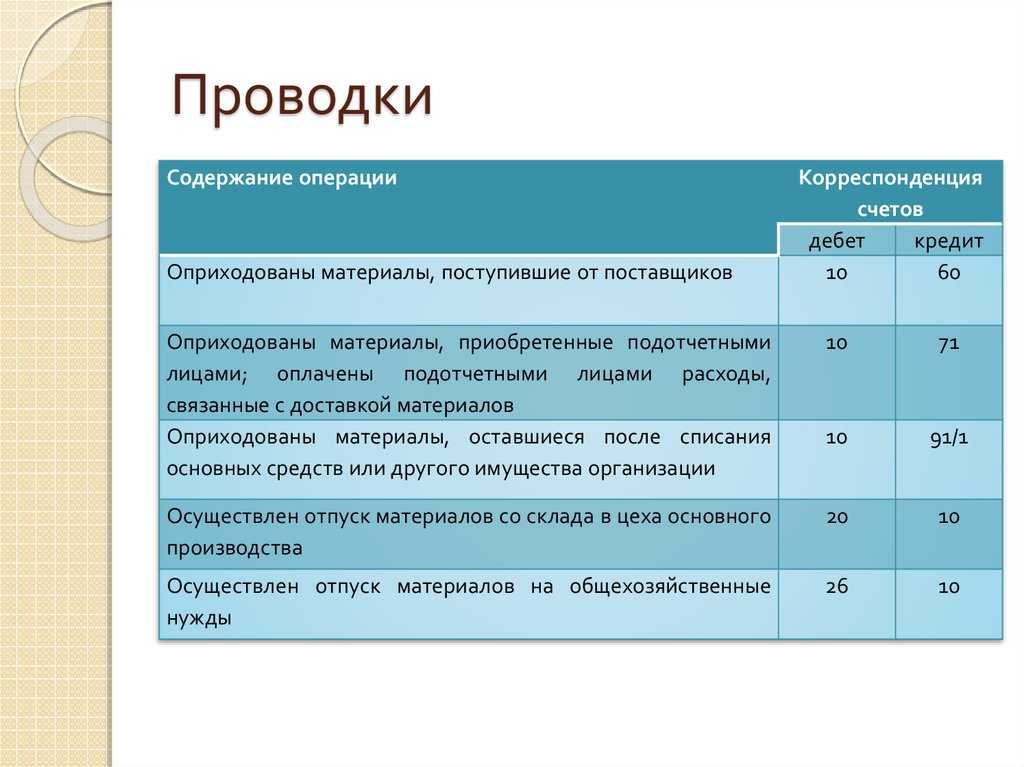

Совокупная стоимость составила 19 470 рублей. НДС – 2 970 рублей). Было отпущено со склада принадлежностей на сумму 1 650 рублей. Требуется выполнить следующие проводки:

- ДТ 10-9 КТ 60 (16 500 рублей).

- ДТ 19 КТ 60 (2 970 рублей).

- ДТ 68 субсчет «Расчеты по НДС» КТ 19 (налог к вычету в размере 2 970 рублей).

- ДТ 60 КТ 51 (19 470 рублей).

- ДТ 26 КТ 10-9 (1 650 рублей).

Все траты должны быть записаны в соответствии с отчетным периодом, месяцем. Перед учетом производятся все соответствующие расчеты. В частности, нужно определить совокупность затрат, вычесть из полученной суммы НДС. Затем производится сам учет на основании первичной документации.

Учет инвентаря и хозяйственных принадлежностей

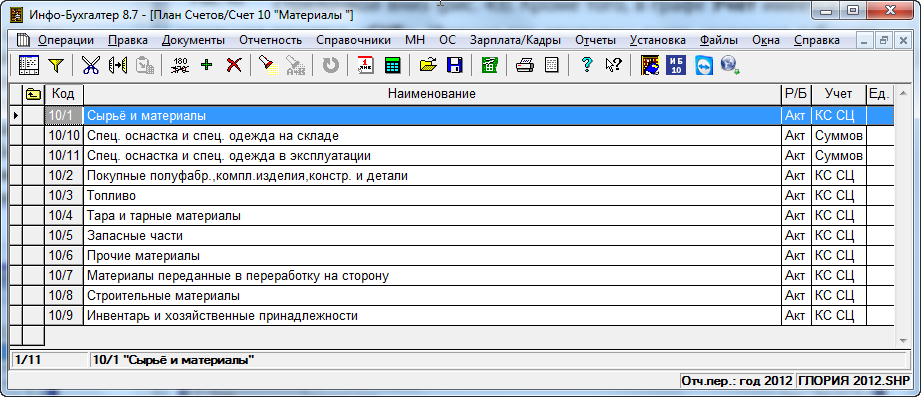

Инвентарь и хозяйственные принадлежности учитываются в бухучете как основные средства или материальные запасы. Принадлежность к той или иной группе зависит от срока эксплуатации. Если срок полезного использования составляет год и больше, то учитывать инвентарь необходимо в составе основных средств, если меньше, то это материальные запасы. Сроки службы такого инвентаря определяется приказом по учреждению при постановке на бухгалтерский учет.

Объекты принимаются на учет по стоимости приобретения, которая включает все затраты, связанные с покупкой.

Воспользуйтесь сервисами для определения кодов ОКПД2 и ОКОФ при закупках и учете производственного и хозяйственного инвентаря.

Учет инвентаря в составе ОС

При постановке производственного и хозяйственного инвентаря на учет, кроме срока полезного использования, учитывается и его стоимость. Если цена приобретения составляет 40 тыс. руб. и более, то инвентарь относят к ОС. При меньшей стоимости инвентарь может быть отнесен к МПЗ. Учреждение имеет право самостоятельно выбирать стоимостную границу между ОС и МПЗ. Тогда порог стоимости закрепляется в учетной политике.

Документальное оформление инвентаря производится с использованием документов, как и в случае обычного оформления ОС, а также бланков и форм, утвержденных постановлением Госкомстата №7 от 21.01.2003. Документами учета ОС являются:

- Акт о приеме и передаче объектов — ОС-1 (ОКУД 0504101 для учреждений);

- Накладная на внутреннее перемещение объектов – ОС-2 (ОКУД 0504104 для учреждений);

- Акт о приеме или сдаче объектов после ремонта, реконструкции, модернизации – ОС-3 (ОКУД 0504103 для учреждений) ;

- Акт списания объектов – ОС-4 (ОКУД 0504102 для учреждений).

Учет инвентаря в составе МПЗ

Производственный и хозяйственный инвентарь со сроком эксплуатации менее одного года учитывается в составе МПЗ независимо от его цены приобретения.

При этом используется первичка:

- Транспортная накладная;

- Приходный ордер ф. М-4 (ОКУД 0504207 для учреждений).

После оприходования инвентаря на каждый объект заводятся карточки учета ф. М-17 (ОКУД 0504043 для учреждений).

Инструменты для нужд организации передаются со склада по оформленному требованию-накладной ф. М-11 (ОКУД 0504204 для учреждений). В первичном учете также могут быть использованы документы ф. М-8, М-15, утвержденные постановлением Госкомстата РФ № 71а от 30.10.1997. Формы для госучреждений утверждены в Приказе Минфина от 30.03.2015 №52н.

Передача инвентаря со склада производится в пределах лимитов, разработанных и утвержденных в учреждениях. Для контроля соблюдения лимитов и для отпуска инвентаря со склада используется форма М-8.

Инвентарь может быть передан в структурное подразделение. По мере его использовании оформляются акты, которые являются основанием для списания объектов на себестоимость. Акты могут быть составлены в произвольной форме, но содержать обязательные реквизиты.

Про бухгалтерский учет и налогообложение производственного и хозяйственного инвентаря в учреждениях читайте в рекомендации Системы Госфинансы.

Не нашли ответ на свой вопрос? Задайте его экспертам «Системы Госфинансы»

ИНВЕНТАРЬ И ХОЗЯЙСТВЕННЫЕ ПРИНАДЛЕЖНОСТИ

В течение месяца на нем собираются прямые затраты. Счет предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого является уставной деятельностью данной организации (например, строительство, торговля и т.д.)

23 «Вспомогательное производство»

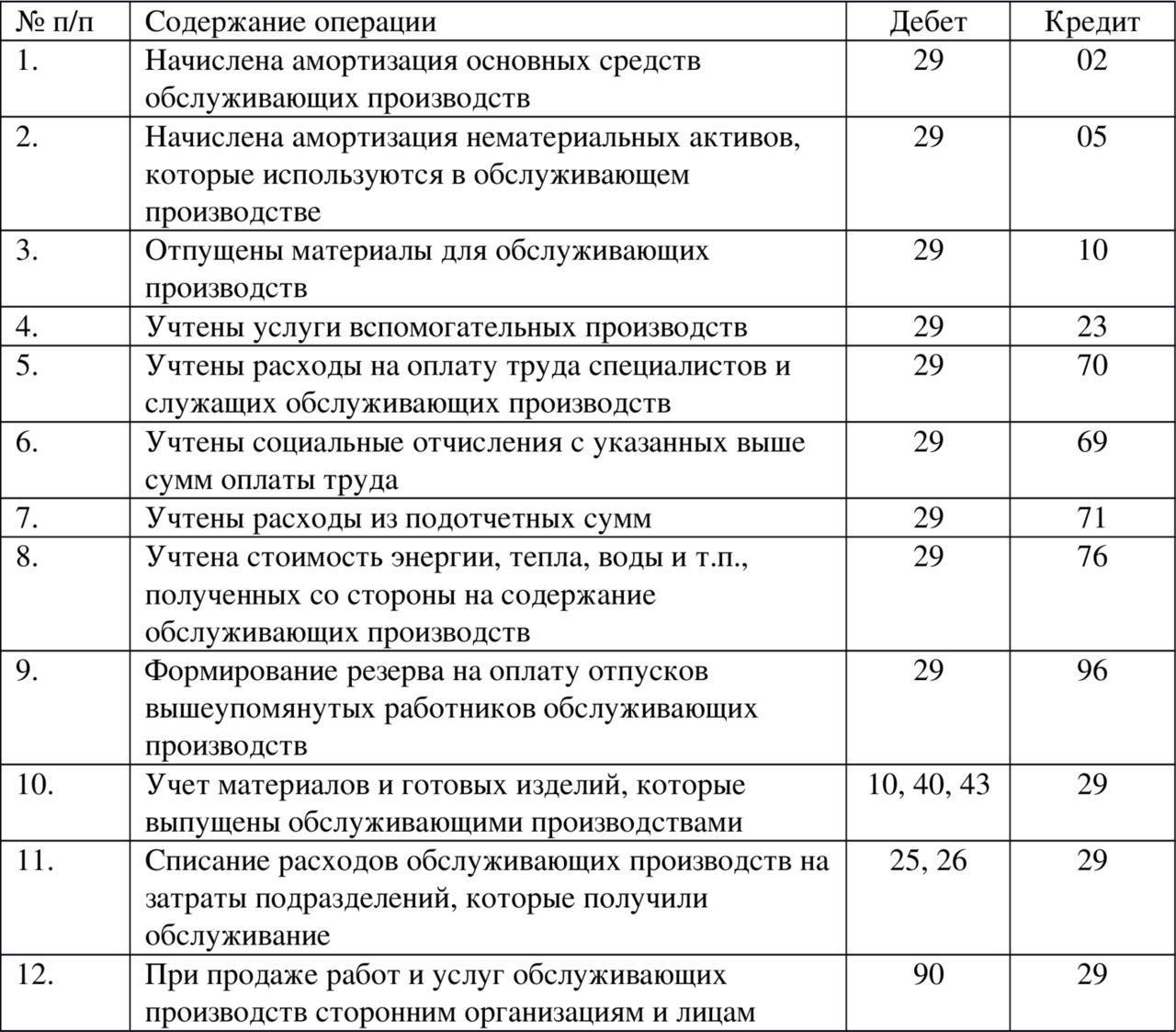

Счет 23 «Вспомогательное производство» – активный калькуляционный, находится во втором разделе бухгалтерского баланса, сальдо по этому счету означает незавершенное производство. В течение месяца на нем собираются прямые затраты. Счет предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства (например, возведение временных, нетитульных сооружений, обслуживание различными видами энергии, транспортное обслуживание, ремонт основных средств и т.д.)

25 «Общепроизводственные расходы»

Счет 25 «Общепроизводственные расходы» – активный, собирательно-распределительный, остатка не имеет. Предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств. По дебету этого счета собираются расходы на содержание, ремонт оборудования, транспортных средств, их амортизация, расходы по ремонту и содержанию инструментов и др. На этом счете также отражаются расходы, связанные с управлением производственного подразделения: содержание цехового персонала, расходы на содержание, ремонт зданий, сооружений, инвентаря цехового назначения и др. Собранные в течение месяца общепроизводственные расходы распределяются между объектами учета и списываются на счет 20 «Основное производство» (рис. 18)

26 «Общехозяйственные расходы»

Счет 26 «Общехозяйственные расходы» – активный, собирательно-распределительный, сальдо не имеет. Предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом (например, административно-управленческие расходы; расходы по оплате информационных, аудиторских, консультационных, телефонных услуг). Собранные в течение месяца общехозяйственные расходы распределяются между видами продукции и списываются на счета 20 «Основное производство» или 90 «Продажи» (вариант списания определяется приказом по Учетной политике конкретной организации) (рис. 18)

| Счет 10 «Материалы» | |

| Дт Кт | |

| Сн | |

| ОбДт | ОбКт |

| Ск | |

| Счет 02 «Амортизация ОС» | |

| Дт Кт | |

| Сн | |

| Начислена амортизация по ОС |

ОбДт

ОбКт

Ск

Счет 05 «Амортизация НМА»

Дт Кт

Начислена амортизация по НМА

Сн

ОбДт

ОбКт

Ск

Счет 70 «Расчеты с персоналом по оплате труда»

Дт Кт

Начислена заработная плата

Сн

ОбДт

ОбКт

Ск

Счет 69 «Расчеты с внебюджетными фондами»

Дт Кт

Сн

Начислены платежи во внебюджетные фонды

ОбДт

ОбКт

Ск

| Счет 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы» | |

| Дт Кт | |

| Распределение общехозяйственных расходов на продажу |

| Распределение общепроизводственных или общехозяйственных расходов на основное производство |

ОбДт

ОбКт

| Счет 20 «Основное производство» | |

| Дт Кт | |

| Сн | |

| ОбДт | ОбКт |

| Ск |

| Счет 90.2 «Себестоимость» | |

| Дт Кт | |

| ОбДт | ОбКт |

Рис.18. Учет и распределение общепроизводственных

и общехозяйственных расходов

| Счет 10 «Материалы» | |

| Дт Кт | |

| Сн | |

| ОбДт | ОбКт |

| Ск | |

| Счет 02 «Амортизация ОС» | |

| Дт Кт | |

| Сн | |

| Начислена амортизация по ОС |

ОбДт

ОбКт

Ск

Счет 05 «Амортизация НМА»

Дт Кт

Начислена амортизация по НМА

Сн

ОбДт

ОбКт

Ск

Счет 70 «Расчеты с персоналом по оплате труда»

Дт Кт

Начислена заработная плата

Сн

ОбДт

ОбКт

Ск

Счет 69 «Расчеты с внебюджетными фондами»

Дт Кт

Сн

Начислены платежи во внебюджетные фонды

ОбДт

ОбКт

Ск

| Счет 20 «Основное производство» | |

| Дт Кт | |

| Сн |

| Оприходована готовая продукция из основного производства |

ОбДт

ОбКт

Ск

| Счет 43 «Готовая продукция» | |

| Дт Кт | |

| Сн | |

| ОбДт | ОбКт |

| Ск |

| Счет 25 и 26 | |

| Дт Кт | |

| Распределение общепроизводственных или общехозяйственных расходов на основное производство |

ОбДт

ОбКт

Рассмотрим основные корреспонденции счетов процесса производства (табл. 18).

Таблица 18

Учет инвентаря и хозяйственных принадлежностей: карточка учета, в бухучете – Бухгалтерия

20.09.2018

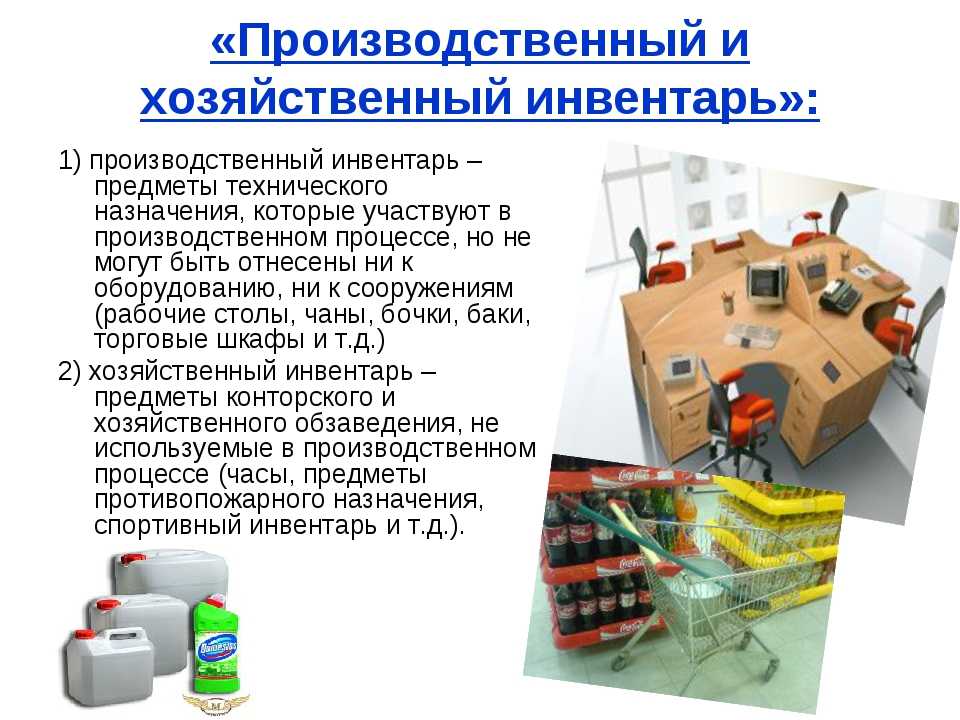

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;

— инструменты и приспособления;

– столовая посуда и приборы;

— столовое бельё, санспецодежда, форменная одежда.

В данном перечне есть активы, которые отвечают всем признакам основных средств – служат более 12 месяцев, но недотягивают до них по стоимости – 40 000 руб. Мебель, телефоны, электронная техника и т. д.

Такие активы могут учитываться в составе материально-производственных запасов и на него амортизация не начисляется.

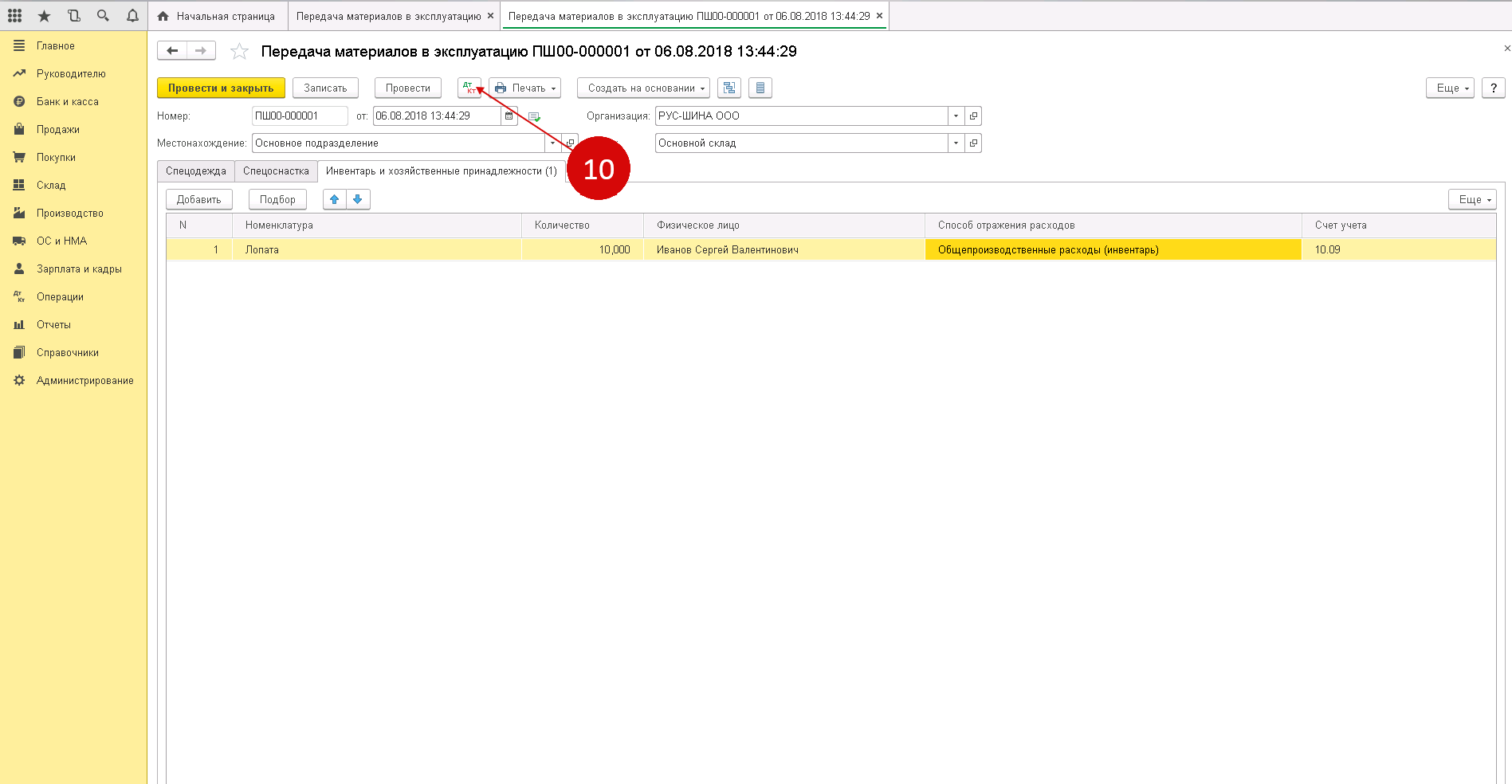

Поступившие на склад инвентарь и ХП отражается по дебету субсчета 10-9 Инвентарь и ХП и кредиту счета 60 Расчеты с поставщиками и подрядчиками.

Учет инвентаря, находящегося на складе, ведется по наименованиям в карточках или книгах складского учёта, или в электронном виде.

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11.

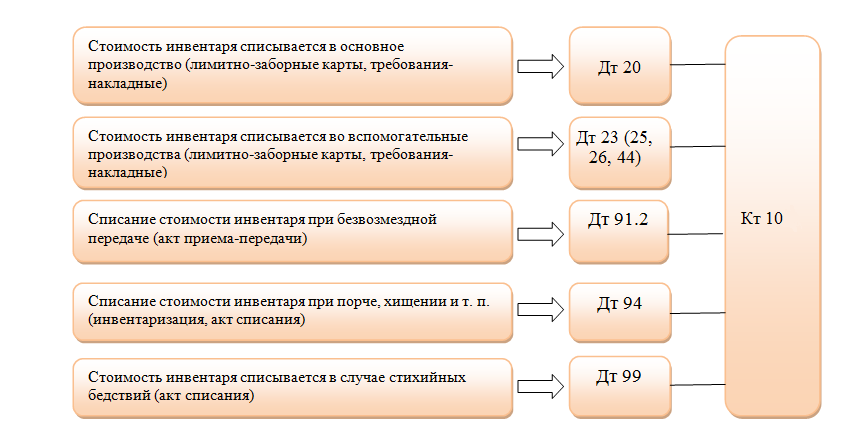

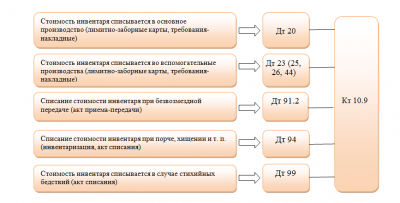

При этом делается проводка: Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь, стоимость инвентаря списана на затраты.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря полностью переносится на затраты, то на балансе эти ТМЦ уже не числятся. То есть, в бухгалтерском учёте их нет, а фактически они существуют.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. Например в программе 1С учёт инвентаря, переданного в эксплуатацию ведётся на забалансовом счёте.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей со сроком службы более 12 месяцев производят их маркировку краской, клеймением или прикреплением жетонов.

Для контроля над движением инвентаря по каждому материально-ответственному лицу можно вести ведомость учета инвентаря и хозяйственных принадлежностей, находящихся в эксплуатации.

Материально-ответственные лица ведут ведомость ф. ОП-9 или журнал ф. ОП-19. В них фиксируются передача, возврат, выявление потерь и недостач столовой посуды и приборов.

В соответствии с законом о бухгалтерском учете предприятия обязаны проводить инвентаризацию материальных ценностей не менее 1-го раза вгод перед составлением годового баланса.

Инвентаризация инвентаря и хозяйственных принадлежностей на складе проводится аналогично инвентаризации других ТМЦ.

Задание 5.6. 1) Отразите результаты инвентаризации мягкого инвентаря в Сличительной ведомости.

Сличительные ведомости составляют только по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. 2) Выявите недостачу и излишки. 3)Проведите взаимозачёт недостач и излишков.

4) Определите сумму окончательной недостачи, подлежащую взысканию с материально-ответственного лица.

Справка о наличии ТМЦ по данным бухгалтерского учёта на дату инвентаризации

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Выписка из инвентаризационной описи о фактическом наличии ТМЦ на складе

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Сличительная ведомость

| Наименование материалов | Ед.изм. | Цена, р | По данным бухгалтерского учёта | Фактически | Результат инвентаризации | ||

| Недостачи | Излишки | ||||||

| Кол-во | Сумма, р | Кол-во | Сумма, | Кол-во | Сумма, р | Кол-во | Сумма, р |

| 1. Колпак поварской | Шт. | ||||||

| 2. Куртка поварская | Шт. | ||||||

| 3. Салфетки лён-синтетика | Шт. | ||||||

| 5. Китель поварской | Шт. | ||||||

| 6. Салфетки льняные | Шт. | ||||||

| Итого | Х | Х |

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Что такое инвентарь на кухне?

Кухонный инвентарь

– это специальное оснащение, предназначенное для промышленного использования в производственных цехах различных заведений общественного питания. … Кроме того, длякухни определенного производства требуется специализированное оборудование иинвентарь , а также вспомогательные приспособления.

Интересные материалы:

Как отбелить Синтетическое белое нижнее белье? Как отбелить трусы от выделений? Как отбелить зубы в домашних условиях? Как отбелить зубы? Как отфильтровать по дате? Как отказать потенциальному работодателю? Как отказать работодателю вежливо? Как отказаться от домена Reg ru? Как отказаться от присяги? Как отключить аудиозапись?

Бухгалтерский учет инвентаря и хозяйственных принадлежностей

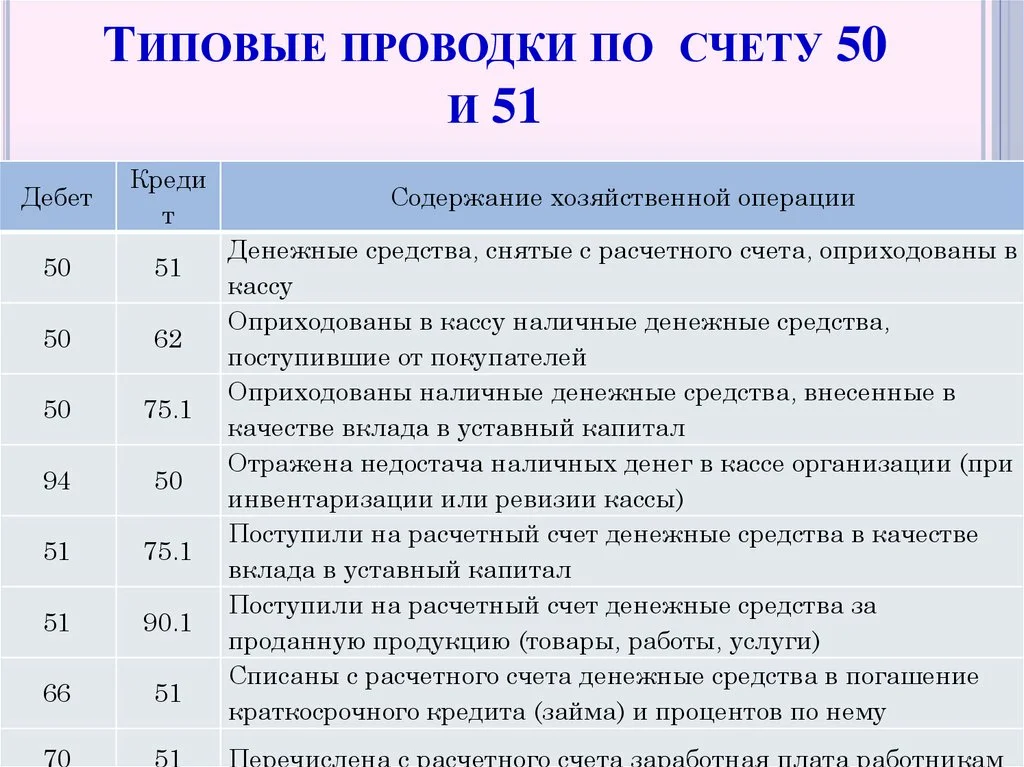

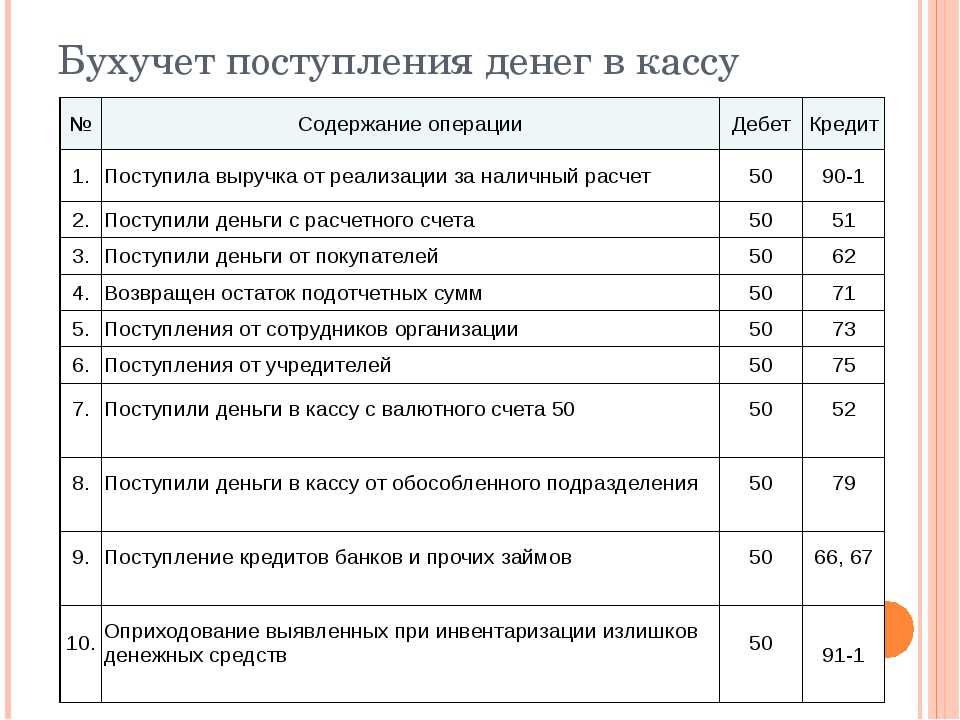

В свою очередь, поступление (зачисление) на лицевой счет учреждения сумм, внесенных с использованием расчетных (дебетовых) карт через банкомат, отражается проводкой: Дебет соответствующих счетов аналитического учета счета 0 304 05 000 «Расчеты по платежам из бюджета с финансовыми органами» Кредит счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути». Пример 4. Воспользуемся условиями примера 3. Предположим, что сотрудник неиспользованные денежные средства внес в кассу учреждения. Учреждению в учете необходимо отразить следующие операции: Содержание операции Дебет Кредит Сумма, руб.

Внесены неиспользованные денежные средства в кассу учреждения 1 201 34 510 1 208 34 660 500 Внесены денежные средства из кассы на лицевой счет учреждения 1 210 03 560 1 201 34 610 500 Зачислены денежные средства на лицевой счет учреждения 1 304 05 340 1 210 03 660 500 Пример 5.

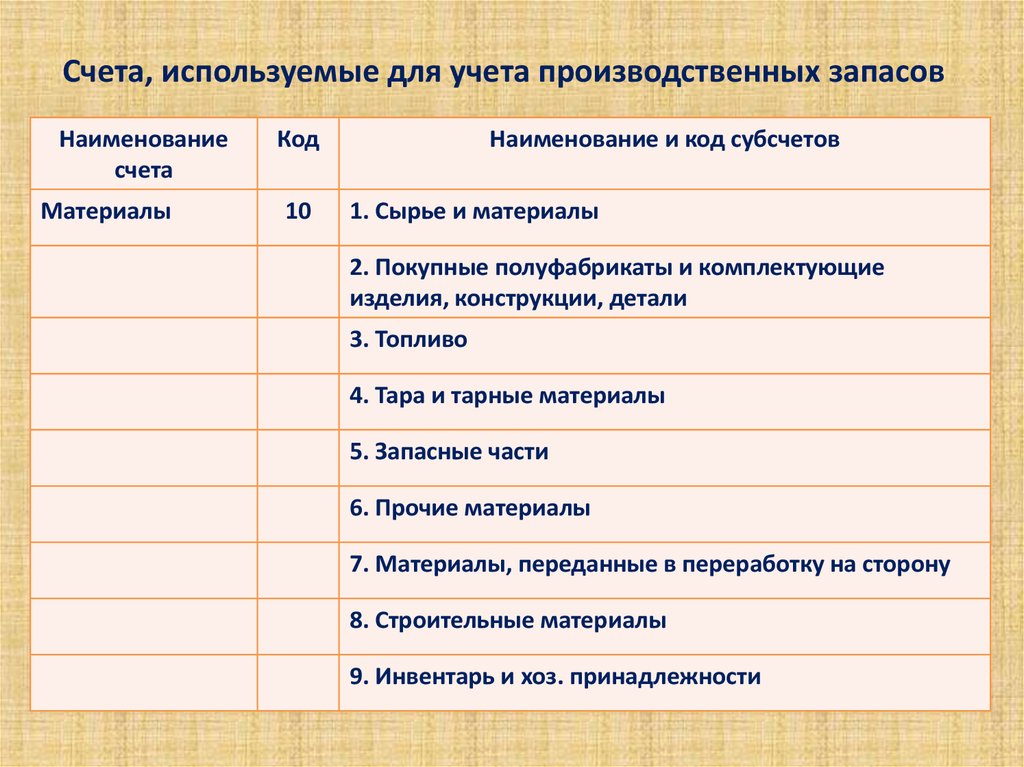

Сфера применения счета 10 в бухгалтерском учете

Для учета движения товара и материалов, начиная с их прихода в организацию и заканчивая списанием на объекты, продажу или другие нужды, в бухучете используют синтетический счет 10. Согласно приказу № 94н от 31.10.2000 года 10 счет бухгалтерского учета это отражение данных о движении и количестве сырья, топлива, запчастей, инвентаря, тары и других материалов, находящихся в компании, а также поступивших в переработку или находящихся в пути.

Склад материалов

Учет материалов по приказу № 119н от 28.12.2001 года можно вести по учетным ценам или по фактической себестоимости. Каждая организация выбирает для себя приемлемый способ и отражает эту информацию в своей учетной политике.

Счет активно используют в своей ежедневной работе предприятия различных сфер и отраслей. К примеру, компании, занимающиеся сельским хозяйством, отражают на нем продукцию собственного производства, ведут учет семян, кормов, удобрений и химикатов, медицинских препаратов и прочее. Компании, занимающиеся научно-исследовательской работой и конструкторские бюро, тоже пользуются этим счетом. Для проведения различных опытов и испытаний им необходимо специальное оборудование, инструменты и приборы, которые они с его помощью учитывают.

Документальное сопровождение

При отпуске инструментов со складских помещений необходимо оформить требование-накладную. Документ выполняется по форме № М-11. Требование учреждены Госкомстатом РФ от 1997 года (постановление № 71а). В документе указываются, согласно приказу Минфина РФ №119н, следующие сведения:

- Название подразделения, которое запросил инвентарь.

- Номер счета по учету затрат на обеспечения деятельности подразделения.

Принадлежности могут передаваться промежуточному подразделению (под этим понятием понимаются бухгалтерские отделы, отделы закупок). В такой ситуации сложно установить точный объем инвентаря, который будет использован подразделениями. Выход из положения – оформление актов по мере расхода принадлежностей. Акты составляются в свободной форме, однако в них должна быть указана следующая информация:

- название подразделения;

- количество выдаваемых принадлежностей;

- стоимость;

- цели, для которых запрашивается объект.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н.

Как заполнить строку 6330 «Приобретение основных средств, инвентаря и иного имущества» в Отчете о целевом использовании средств?

Учет в упрощенной форме

Компании, относящиеся к субъектам малого бизнеса, могут вести бухучет по упрощенной форме. Отпуск объектов предполагает связь со счетом «Производственные траты» или счетом 44 «Траты на реализацию». Бухгалтер должен оформить требование-накладную. Выполняется она по форме № М-11. Одновременно выполняется проводка: ДТ 25, 26, 44 КТ 10-9 (отпуск объектов).

Списание принадлежностей предполагает установление цены, по которой они будут списаны. Операция производится со счета 10-9. Стоимость определяется на базе следующих методов:

- По себестоимости одной штуки.

- ФИФО.

- Усредненная себестоимость.

Методики утверждены пунктом 16 ПБУ. Используемый метод нужно отразить в политике осуществления учета. Нужно это для осуществления бухучета. Данное положение введено пунктом 73 МУ №119н.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты.

Контролируются только объекты, срок эксплуатации которых превышает год, поставленные на учет в перечне материалов.

В законе не оговаривается порядок учета объектов, переведенных в использование. Поэтому он устанавливается самим предприятием. Для отслеживания передвижений объектов по отделам используются следующие документы:

- Ведомость.

- Забалансовый учет.

Избранный вариант ведения бумаг фиксируется в политике компании. Документация ведется сотрудником с материальной ответственностью. В Плане отсутствует индивидуальный забалансовый счет, а потому он создается самостоятельно. Например, на предприятии открывается счет 013 «Хоз. принадлежности».

При переводе инвентаря в использование выполняются проводки следующего вида:

- ДТ 25, 26, 44 КТ 10-9 (отпуск объектов со склада).

- ДТ 013 (учет объектов).

- КТ 013 (списание инвентаря).

Когда объекты выбывают, требуется создать акт о списании. Форма его не устанавливается законом. Допускается ее самостоятельное утверждение. Порядок фиксирования сопутствующих расходов определяется в зависимости от принятой на предприятии системы обложения налогом.

Классификация хозяйственных товаров

В современном ассортименте бытовой продукции легко запутаться. Классификация хозяйственных товаров позволяет разделить, представленные производителями продукты на классы и группы. Это позволяет упростить товароведение на этапе выпуска и поставки в торговые сети продукции.

Для потребителей разделение на категории – это простота поиска на витрине нужных продуктов. Не нужно обходить весь магазин из-за каждой мелочи

Достаточно найти в нем нужный отдел и обратить внимание на соответствующую витрину

Отсутствие деления приводит лишь к хаосу и неразберихе. Чтобы все оставалось на своих местах нужно использовать универсальные обозначение. Поэтому рассмотрим установленную для хозяйственных товаров структуру.

Законодательные акты, регулирующие учет хозяйственного инвентаря

Федеральный закон О бухгалтерском учете

Федеральный закон О бухгалтерском учете является основным актом, регулирующим учетную деятельность предприятий. В нем содержатся основные принципы учета, порядок ведения бухгалтерских записей и отчетности.

Положение по бухгалтерскому учету Учетная политика организации

Положение по бухгалтерскому учету Учетная политика организации содержит требования к организации учета предприятия в соответствии с федеральным законом. В нем должны быть установлены правила учета хозяйственного инвентаря, включая его классификацию, оценку и способы учета движения.

В состав учетной политики организации входит также учетная политика в отношении нематериальных активов, основных средств и иных видов имущества. Все эти виды активов представляют собой часть хозяйственного инвентаря предприятия.

Приказ Минфина РФ Об утверждении типовой формы учетной политики организации

Приказом Минфина РФ утверждается типовая форма учетной политики организации, которая содержит образцы графических схем учета хозяйственного инвентаря и формы отчетности по его движению. По данной форме учетной политики предприятие может разработать свою собственную учетную политику, учитывая специфику своей деятельности.

Таможенный кодекс Таможенного союза

Таможенный кодекс Таможенного союза содержит нормы, регулирующие учет таможенного инвентаря. В нем определены правила учета, оценки и таможенного декларирования товаров при их перемещении через таможенную границу.

Учет хозяйственного инвентаря является ответственным и сложным процессом. Для его правильной организации и ведения необходимо оперировать законодательными актами и руководствоваться требованиями, установленными законодательством РФ.

Что входит в инвентарь и хозяйственные принадлежности

Выше мы обозначили стандартный состав хозинвентаря и спецпринадлежностей. Мебель, техника, телефоний, инвентарь для уборки офиса, огнетушители, канцелярия и многие другие активы на самом деле можно обозначить, как хозяйственный инвентарь.

Учет же предметов на счетах учета будет зависеть от их стоимости и срока службы. Отразить данные ценности можно в качестве основных средств и обычных МПЗ. В первом случае они будут переносить свою стоимость в затраты постепенно через амортизацию, во втором, списываться сразу при отпуске.

Учет в качестве ОС

Инвентарь и хозяйственные принадлежности будут отнесены к основным фондам предприятия, если срок их службы более 12 месяцев (см. Правила бухучета (ПБУ) п. 4 пп. «б»).

Можно признать инвентарь материалом, но в рамках установленного лимита. Предел закрепляется учетной политикой и не может быть более 40 тыс. руб. (см. п. 5 выше указанного ПБУ абз. 4-ый).

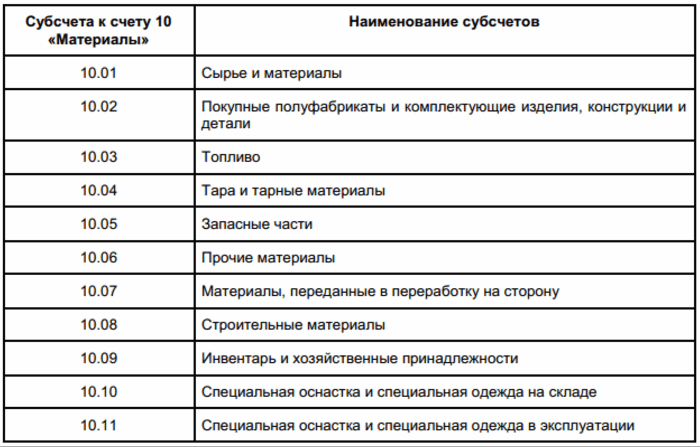

Если же более года предмет точно не прослужит, его нужно однозначно учесть как материал. Для этого есть спецсчет 10.09 «Инвентарь и спецприспособления». По нему движение отражается в обычном порядке.

При отпуске инструментов нужно оформить бланк М-11 (это документ «требование-накладная», утв. Госкомстатом). В обязательном порядке в бланке указываются:

- Название подразделений запроса и отпуска

- Точное наименование инструмента для правильной идентификации

- Номер бухгалтерского счета учета

- Количество и учетная стоимость выдаваемых предметов

- Цели предполагаемого использования имущества

Когда документ на отпуск составлен по всем правилам, он является основанием для нормативного списания активов в затраты текущего периода. Порядок проведения данной процедуры прописан в документе 119н.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н. Главная задача учетной службы обеспечить нужный уровень контроля сохранности инструмента.

Реализация инвентаря

Ситуация: как организации на ОСНО отразить в бухучете и при налогообложении реализацию инвентаря стоимостью менее 40 000 руб. со сроком полезного использования более 12 месяцев, если расходы на его приобретение были списаны при передаче в эксплуатацию?

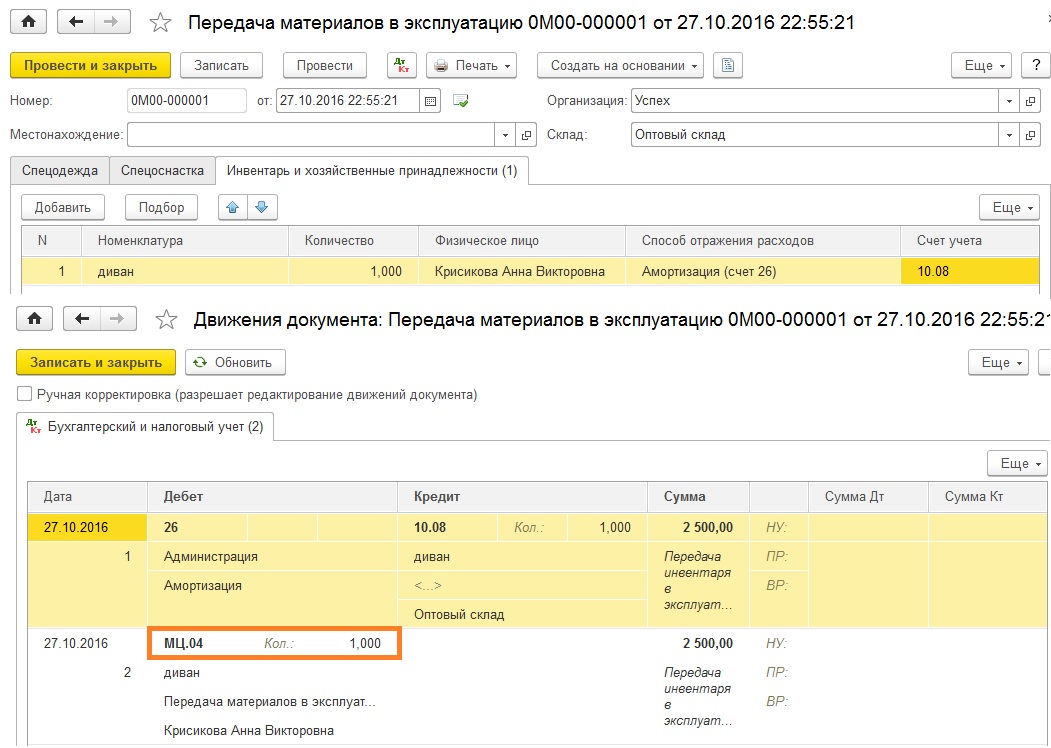

Если срок полезного использования хозяйственного инвентаря превышает 12 месяцев, то после передачи этого имущества в эксплуатацию организация обязана контролировать его сохранность. Для этого можно использовать ведомости учета инвентаря и хозяйственных принадлежностей в эксплуатации или забалансовые счета. (например, счет 013 «Инвентарь и хозяйственные принадлежности»).

При реализации инвентаря, расходы на приобретение которого были уже списаны на затраты, в бухгалтерском учете отразите прочий доход в размере причитающихся к получению денежных средств (абз. 6 п. 7, п. 10.1 ПБУ 9/99). Одновременно стоимость инвентаря спишите с забалансового счета (сделайте отметку о списании в ведомости учета хозяйственного инвентаря). Поскольку при передаче инвентаря в эксплуатацию его стоимость была полностью списана на затраты, при реализации этого имущества расходов не возникает (п. 18 ПБУ 10/99).

Выручку от реализации инвентаря (за вычетом НДС) признайте доходом от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ). По общему правилу при реализации имущества, которое не признается амортизируемым, организация вправе уменьшить доход от реализации на цену приобретения данного имущества (подп. 2 п. 1 ст. 268 НК РФ). Так как организация вправе самостоятельно определить порядок списания такого объекта с учетом срока его использования и других экономических показателей, на момент продажи расходы на приобретение инвентаря могут быть списаны полностью или частично. Например, при равномерном списании в течение нескольких отчетных периодов. При передаче инвентаря в эксплуатацию его стоимость уже была учтена в составе расходов, поэтому повторно учитывать ее при расчете налога на прибыль нельзя. Недосписанную сумму затрат на приобретение учтите в расходах в полной сумме (п. 5 ст. 252, подп. 3 п. 1 ст. 254 НК РФ).

На стоимость реализованного имущества начислите НДС (подп. 1 п. 1 ст. 146 НК РФ), а также выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ). Подробнее об этом см. Как выставить счет-фактуру покупателю.

Пример отражения в бухгалтерском учете и при налогообложении реализации хозяйственного инвентаря, расходы на приобретение которого были отнесены на затраты при его передаче в эксплуатацию. Организация контролирует сохранность инвентаря с помощью забалансового учета

ООО «Альфа» в январе приобрело компьютерный стол стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) для установки в офисе.

Согласно учетной политике для целей бухучета объекты основных средств стоимостью менее 40 000 руб. списываются на расходы при передаче их в эксплуатацию и учитываются на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности». Поэтому после установки стола в офисе бухгалтер «Альфы» списал стоимость стола на расходы и принял этот объект к забалансовому учету.

В июле было принято решение обновить офисную мебель, а компьютерный стол продать одному из сотрудников. По договору купли-продажи стоимость стола составила 9440 руб. (в. т. ч. НДС – 1440 руб.).

В бухучете «Альфы» перечисленные хозяйственные операции были отражены следующим образом.

В январе:

Дебет 10-9 Кредит 60 – 10 000 руб. (11 800 руб. – 1800 руб.) – оприходован на склад компьютерный стол;

Дебет 19 Кредит 60 – 1800 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету входной НДС по имуществу, приобретенному для использования в деятельности, облагаемой НДС;

Дебет 26 Кредит 10-9 – 10 000 руб. – списана стоимость компьютерного стола (при передаче в офис);

Дебет 013 – 10 000 руб. – принят к забалансовому учету компьютерный стол, стоимость которого отнесена на затраты.

В июле:

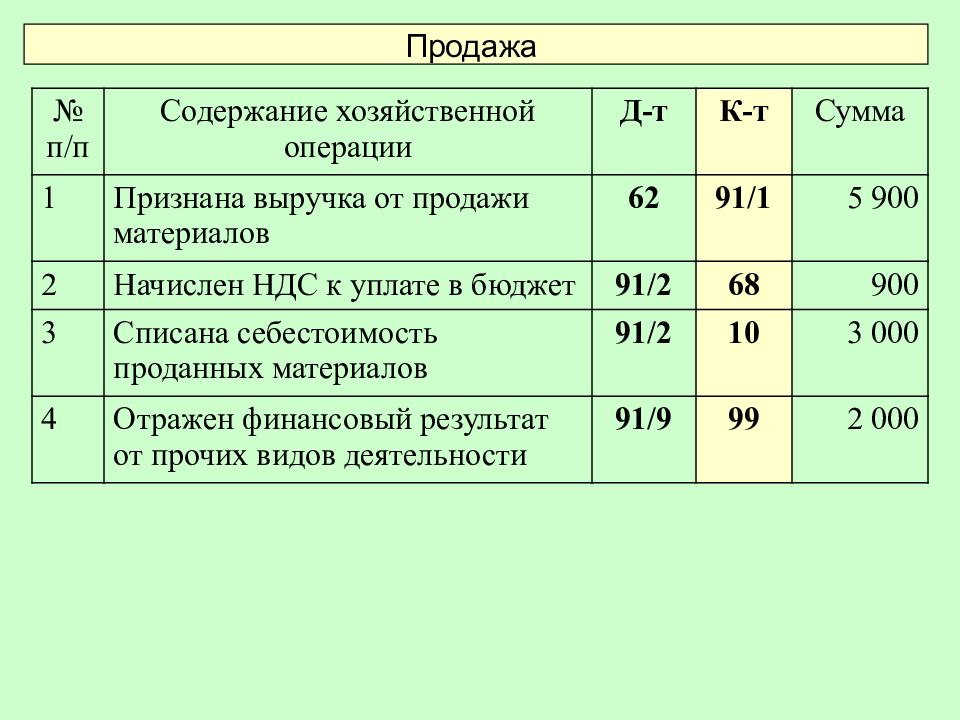

Дебет 62 Кредит 91-1 – 9440 руб. – отражена выручка от реализации компьютерного стола;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1440 руб. – начислен НДС с выручки;

Кредит 013 – 10 000 руб. – списан с забалансового учета компьютерный стол в связи с продажей.

При расчете налога на прибыль за девять месяцев бухгалтер «Альфы»:

– включил в состав доходов выручку от реализации стола (без НДС) в сумме 8000 руб. (9440 руб. – 1440 руб.); – включил в состав расходов стоимость компьютерного стола, переданного в эксплуатацию в январе, в сумме 10 000 руб.

А на практике?

Как это работает? На примере: у компании в распоряжении есть некоторый специальный инструмент. Он необходим для полноценной работы производственного цеха, поэтому необходимо организовать передачу позиций. Для этого придется внести изменения в два света: 2010 (дебет), 1080 (кредит). Изделия списываются со счета, отражающего основное производство, и переводятся на тот, который показывает состояние инвентаря предприятия.

Рассмотрим другой пример: бухгалтерия нуждается в новом калькуляторе. Предположим, таковой уже был приобретён, поэтому нужно просто забрать его со склада, для этого оформив операцию. Производится это так: используют счет 9420 (дебет), отражающий расходы управляющих должностей, с него позицию переводят на 1080 (кредит), показывающий состояние используемых в компании предметов.

Чтобы эксплуатируемые организацией в настоящее время предметы были в порядке, важно правильно оформить счет 014. Он классифицируется как забалансовый, ответственен за отражение предметов, уже переданных в пользование персоналу организации. Здесь отражают все производственные помещения, кладовки, используемые персоналом

Именно отсюда позиции и списывают, когда они становятся непригодными для нормального применения. А для этого, как выше было указано, назначают комиссию, собирают ее, проводят мероприятия по списанию, оформляют акт установленного внутри компании образца

Здесь отражают все производственные помещения, кладовки, используемые персоналом. Именно отсюда позиции и списывают, когда они становятся непригодными для нормального применения. А для этого, как выше было указано, назначают комиссию, собирают ее, проводят мероприятия по списанию, оформляют акт установленного внутри компании образца.

Хозяйственный инвентарь в бухгалтерском учете это

Инвентарь – это материальные ценности, которые могут быть отнесены либо к основным фондам компании, либо к материальным запасам фирмы. Инвентарем считаются следующие предметы:

- Мебель в офисе

- Техника для работы администрации

- Все освещение в компании

- Канцелярия фирмы

- Средства пожаробезопасности

- Гигиенические предметы

- Хозинвентарь для уборки

- Инструмент

Неважно как приобретены активы, напрямую от компании, или через ее подотчетного сотрудника, учет инвентаря будет строиться по единым нормам. Не играет роли также и форма оплаты имущества: безналично через банк или передачей денег в кассу поставщика активов

Журнал учета и выдачи инструмента

Какие проводки сделать по учету инвентаря

Дебетовый счет при постановке на учет будет разным, в зависимости от того, хозяйственный инвентарь в бухгалтерском учете это:

- Основные средства компании

- Материально-производственные запасы фирмы

Может быть счет 10 или 01, а вот сумма определяется одинаково: по стоимости всех затрат на приобретение, кроме НДС. Подобное правило прописано в следующих ПБУ – основных документах для бухгалтера:

- 5/01 – для МЦ в компании (утв. 09 июня 2001 года)

- 6/01 – для ОС в фирме (утв. 30 марта 2001 года)

Группировка проводится в зависимости от сроков службы предметов:

- >12 месяцев – основные фонды

- ≤1 г. – материалы

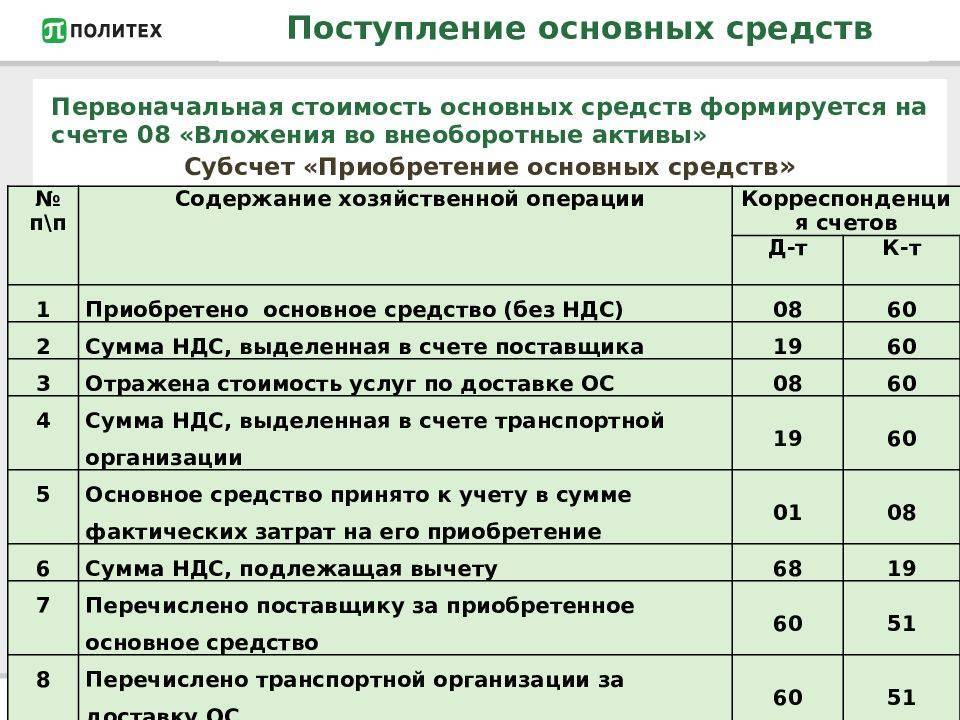

Если это основное средства и предстоит его сложная комплектация, записи могут быть следующими, в зависимости от специфики операций:

| Дебетовый счет | Кредитовый | Наименование операции |

| 08 Капитальные вложения | 60 Расчеты с поставщиками | Приобретение на стороне |

| 19 НДС входящий | 60 | НДС с покупки у поставщика |

| 08 | 10 Материалы | Списание материалов на пробный запуск |

| 08 | 70 ЗП сотрудников | Заработная плата сотрудников, осуществлявших пробный запуск |

| 08 | 69 Платежи ЕСН | ЕСН от ЗП рабочих |

| 01 Основное средство | 08 | Учет в качестве ОС по сформированной ранее стоимости комплектации |

Особенности учета на предприятии производственного инструмента

ЦИС – это центральная служба, которой доверен учет инструмента на предприятии. Функции учетчиков принять, хранить, выдать, отразить движение, принять обратно на хранение, контролировать состояние. Получается, что ЦИС следит за обеспеченностью предприятия инструментом. При этом оформляются и подшиваются следующие обязательные бланки:

- На приемку – входящие накладные и счета-фактуры

- На хранение – инвентарные карточки

- Учетные – журнал движения инструмента

- Планирование – сводные аналитические ведомости

Служба учета инструмента обязана следить за наличием минимального запаса на предприятии для его бесперебойной работы. Существует особая система «на заказ», когда выявляется потребность и в течение короткого срока она удовлетворяется путем покупки или изготовления согласно плану выпуска или приобретения инструмента для компании.

ВАЖНО: восполнить потребность фирмы в инструменте можно и за счет его ремонта, если он будет признан рентабельным. Минимальная норма запаса определяется специалистами по формуле, где фигурируют такие величины, как:

Минимальная норма запаса определяется специалистами по формуле, где фигурируют такие величины, как:

- Страховой запас

- Расход инструмента

- Минимальная величина

Так строится грамотная система планирования.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.