Какие методы применяют для оценки ОС?

Оценить основные средства компании можно тремя способами:

-

по первоначальной стоимости;

-

по восстановительной стоимости;

-

по остаточной стоимости.

Организация приобретает, строит или изготавливает основные средства, оплачивает их транспортировку к месту эксплуатации и подготовку к использованию. Сумма фактических расходов на все эти манипуляции в ценах, которые действуют на момент создания, покупки и начала эксплуатации, и будет первоначальной стоимостью ОС. Ее бухгалтеры будут использовать при постановке ОС на баланс, поэтому ее еще называют балансовой стоимостью. А еще первоначальная стоимость будет базой для расчета амортизационных отчислений.

Со временем стоимость ОС меняется. При постоянной эксплуатации оборудование, транспорт изнашиваются, их рыночная стоимость снижается. Недвижимость же наоборот может вырасти в цене — если район, где она расположена, стал более востребованным, популярным. Чтобы привести балансовую стоимость ОС в соответствие с реальной рыночной стоимостью в изменившихся условиях, проводят переоценку. Эта процедура необязательная, добровольная — каждая компания имеет право решать это для себя. Но если начинать проводить переоценку, придется делать это на регулярной основе (не чаще раза в год).

Переоценка дает возможность определить восстановительную стоимость ОС — сумму, которую необходимо было бы потратить в текущий момент, чтобы приобрести, построить или произвести материальные объекты по действующим рыночным ценам.

Остаточной стоимостью ОС будет оценка основных фондов с учетом износа. Она равна разнице между первоначальной (или восстановительной) стоимостью и начисленными амортизационными расходами. Эта сумма фигурирует в бухгалтерском балансе — по ней в отчетах отражаются основные средства.

Стоит иметь в виду, что нормативная база, регламентирующая финансовую отчетность компаний, постоянно обновляется. Совершенствуются механизмы и инструменты ведения учета. Быть в курсе всех новшеств и своевременно внедрять их на предприятии, чтобы избежать проблем с контролирующими органами и соответствовать актуальным требованиям, поможет систематическое повышение квалификации по экономике.

Если же вы хотите сменить сферу деятельности, освоить новую или смежную специальность, ваш вариант — профессиональная переподготовка по экономике.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 8. Стоимостное измерение | 1 | 3 |

| 2 | 3 | |

| 3 | 4 | |

| 4 | 3 | |

| 5 | 1 | |

| 6 | 4 | |

| 7 | 3 | |

| 8 | 2 | |

| 9 | 4 | |

| 10 | 4 | |

| 11 | 4 | |

| 12 | 3 |

Более подробно см.

Бухгалтерский финансовый учет: Учебник / Под ред. Ю.А.Бабаева —

М.: Вузовский учебник, 2003.

уход за кожей лица

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Что такое основные средства и каковы их признаки?

Основные средства (или ОС) компании — это имущество, которое образует ее материально-техническую базу, является основой для ее деятельности по производству товаров или услуг, выполнения различных видов работ или обеспечения основных нужд предприятия. Другими словами, ОС — это необоротные активы компании.

Отличить основные (необоротные) средства от оборотных можно по следующим признакам:

-

ОС имеют материально-вещественную (физическую) форму, их можно оценить — увидеть, потрогать, определить точный размер;

-

эта форма не меняется или незначительно меняется в ходе эксплуатации;

-

материальные активы являются собственностью компании;

-

они были приобретены не для последующей перепродажи, а для использования предприятием в его деятельности — производственной, хозяйственной, управленческой и т. д.;

-

предприятие планирует пользоваться своими материальными объектами (ОС) не менее 12 месяцев;

-

эксплуатация ОС приносит компании прибыль.

Что же относится к материальным активам компании (ее ОС):

-

принадлежащая предприятию земля;

-

здания и сооружения;

-

транспортные средства;

-

производственное оборудование;

-

техника;

-

инструменты;

-

инвентарь;

-

компьютеры и оргтехника;

-

измерительные приборы;

-

многолетние растения;

-

продуктивный и рабочий скот и т. д.

Не являются основными средствами:

-

временные строения;

-

спецодежда и обувь;

-

тара для хранения продукции;

-

посадочный материал (даже если это саженцы многолетних растений);

-

сменное оборудование;

-

промысловое оборудование (например, сети для лова рыбы);

-

инструменты для работы в лесу (например, тросы, бензопилы, временные дороги) и т. д.

-

Не относится к основным средствам и готовая продукция — она предназначена для реализации.

Тесты для программированного контроля

| 1 | Дайте правильное определение оценки имущества и обязательств | |

| Ответы: | 1. | Имущество и обязательства оцениваются в натуральных показателях |

| 2. | Имущество и обязательства оцениваются в трудовых показателях | |

| 3. | Это способ выражения в денежном измерении в бухгалтерском балансе, учете и отчетности отдельных видов имущества и источников его образования |

|

| 4. | Это способ выражения имущества в денежном показателе | |

| 2 | В какой валюте оценивают имущество на территории России? | |

| Ответы: | 1. | В евро |

| 2. | В фунтах | |

| 3. | В рублях | |

| 4. | В долларах | |

| 3 | Как оцениваются основные средства, нематериальные активы в балансе? |

|

| Ответы: | 1. | По фактической себестоимости |

| 2. | По учетным ценам | |

| 3. | По первоначальной себестоимости | |

| 4. | По остаточной себестоимости | |

| 4 | Как отражаются в учете и отчетности финансовые вложения для инвестора? |

|

| Ответы: | 1. | По рыночной стоимости |

| 2. | По первоначальной стоимости | |

| 3. | В сумме фактических затрат | |

| 4. | По балансовой стоимости | |

| 5 | Какая стоимость используется для оценки основных средств в учете? Дайте наиболее полный ответ |

|

| Ответы: | 1. | Первоначальная |

| 2. | Остаточная | |

| 3. | Восстановительная | |

| 4. | Рыночная (реализация), первоначальная, остаточная, восстановительная |

|

| 6 | Как учитываются материальные ресурсы в бухгалтерском учете и отчетности? |

|

| Ответы: | 1. | По учетным ценам |

| 2. | По договорным ценам | |

| 3. | По оптовым и прейскурантным ценам | |

| 4. | По фактической себестоимости | |

| 7 | Как отражается в бухгалтерском учете и отчетности готовая продукция для перепродажи? |

|

| Ответы: | 1. | По нормативной себестоимости |

| 2. | По плановой себестоимости | |

| 3. | По фактической производственной себестоимости | |

| 4. | По учетным ценам | |

| 8 | По какой стоимости отражаются в бухгалтерском учете и отчетности затраты в незавершенном производстве? |

|

| Ответы: | 1. | По нормативной себестоимости |

| 2. | По фактической себестоимости | |

| 3. | По плановой себестоимости | |

| 4. | По полной себестоимости | |

| 9 | Перечислите цены, применяемые для оценки товаров в организациях торговли и общественного питания |

|

| Ответы: | 1. | Оптовые, покупные |

| 2. | Розничные, договорные | |

| 3. | Розничные, продажные | |

| 4. | Оптовые, розничные, договорные, свободные, покупные, продажные | |

| 10 | Как отражается уставный капитал в балансе? | |

| Ответы: | 1. | По номинальной стоимости акций |

| 2. | На сумму оплаченной части акции | |

| 3. | На сумму вкладов учредителей | |

| 4. | На сумму, указанную в учредительных документах | |

| 11 | Как оцениваются обязательства перед юридическими и физическими лицами в учете и балансе (кредиторская задолженность, кредиты банка и заемные средства)? |

|

| Ответы: | 1. | По остаточной стоимости |

| 2. | По рыночной стоимости | |

| 3. | По договорной цене | |

| 4. | В суммах, определяемых условиями договоров купли-продажи, кредитных договоров и договоров займа |

|

| 12 | По каким видам формируется себестоимость продукции? | |

| Ответы: | 1. | Цеховая, производственная |

| 2. | Сокращенная, полная | |

| 3. | Полная, производственная, сокращенная и цеховая | |

| 4. | Полная и сокращенная |

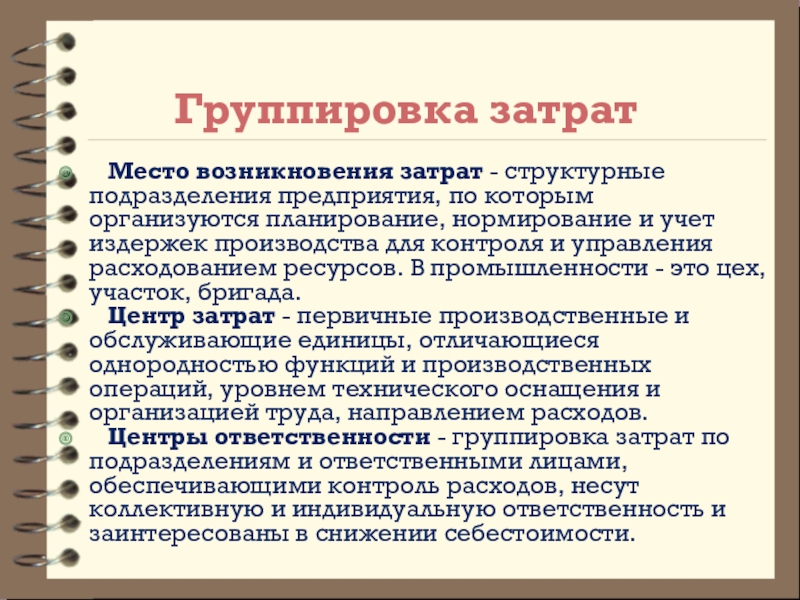

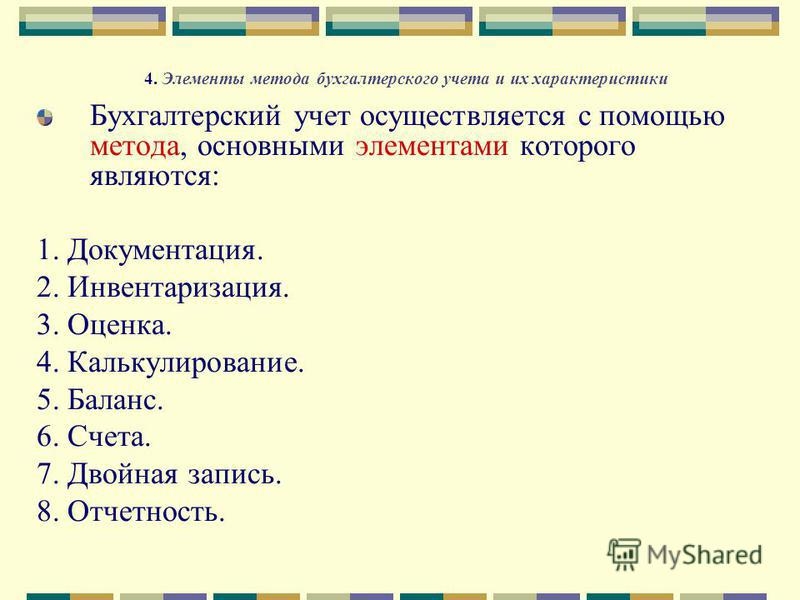

Слайд 23Группировка затрат Место возникновения затрат — структурные подразделения предприятия, по

которым организуются планирование, нормирование и учет издержек производства для контроля и управления расходованием ресурсов. В промышленности — это цех, участок, бригада. Центр затрат — первичные производственные и обслуживающие единицы, отличающиеся однородностью функций и производственных операций, уровнем технического оснащения и организацией труда, направлением расходов. Центры ответственности — группировка затрат по подразделениям и ответственными лицами, обеспечивающими контроль расходов, несут коллективную и индивидуальную ответственность и заинтересованы в снижении себестоимости.

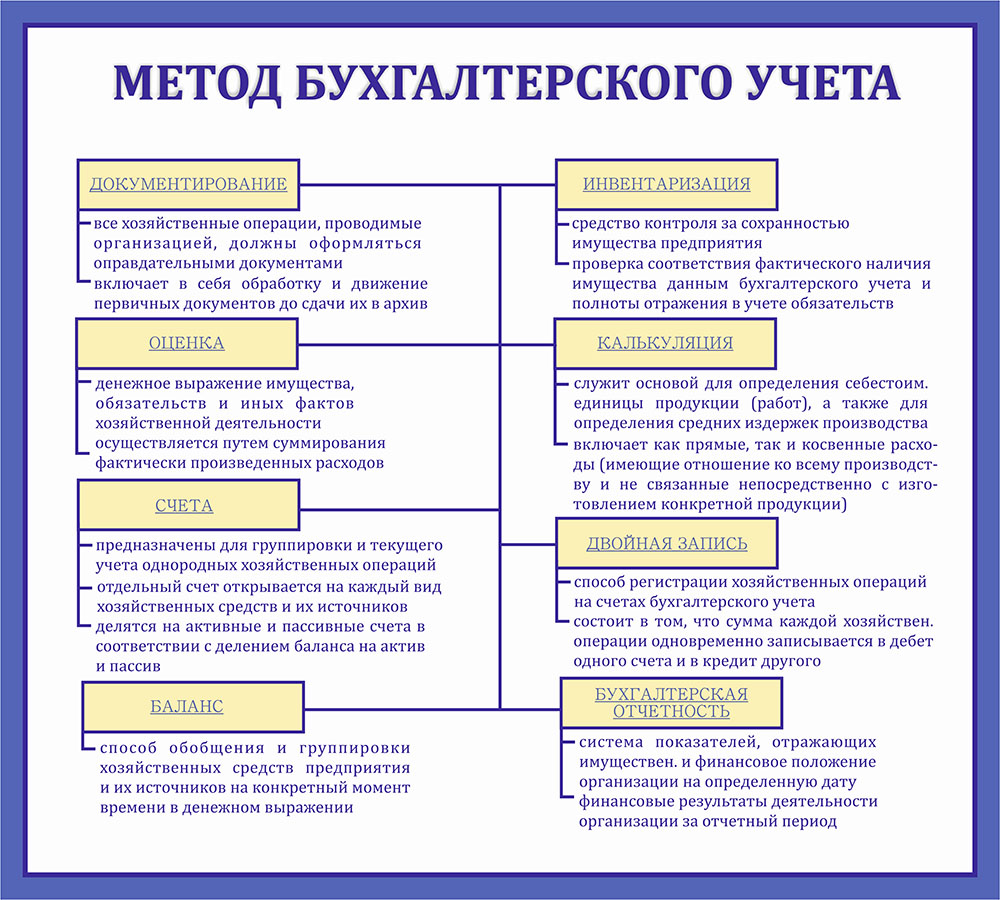

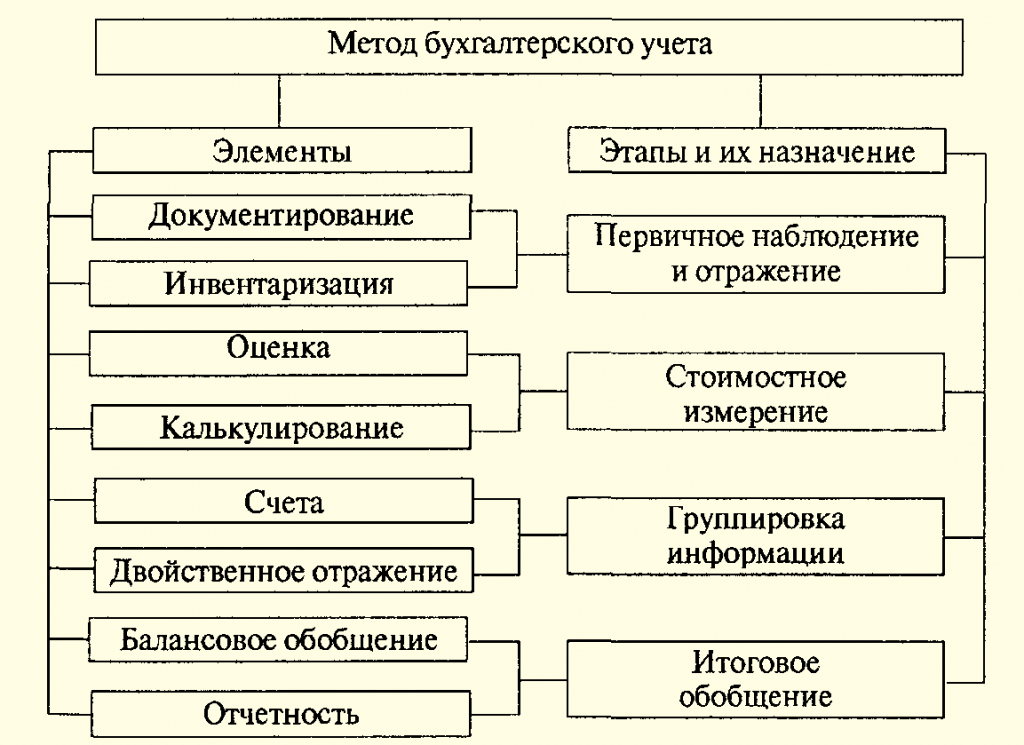

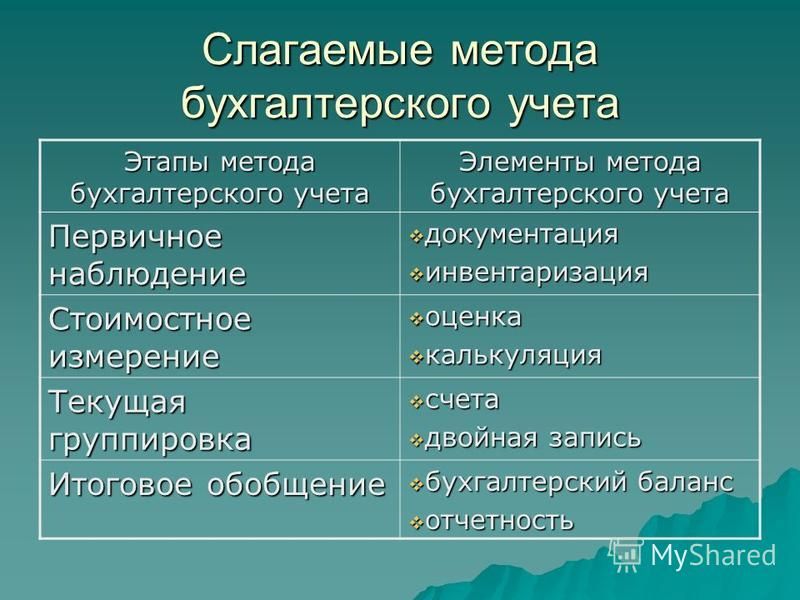

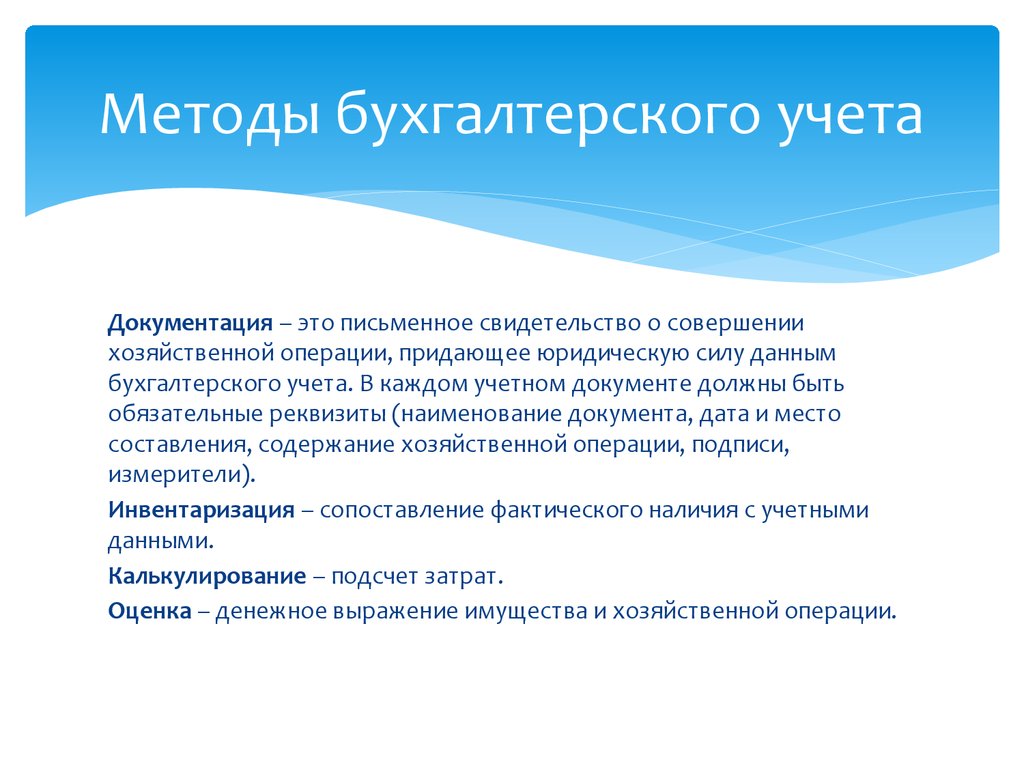

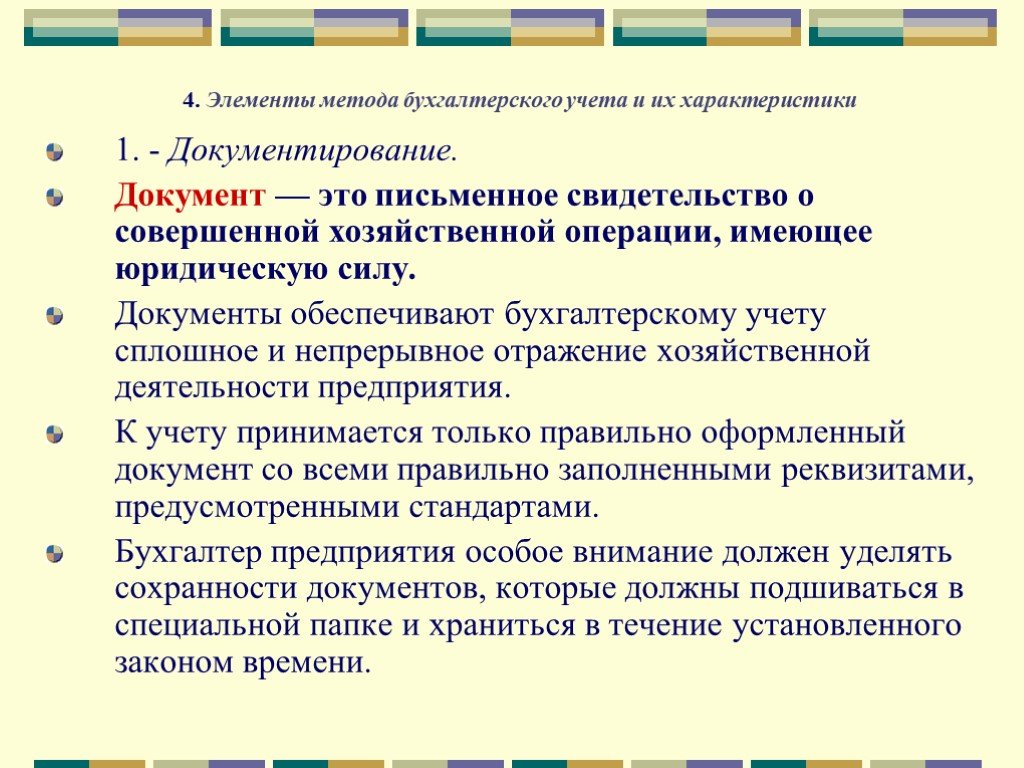

Документирование

Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно.

С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот.

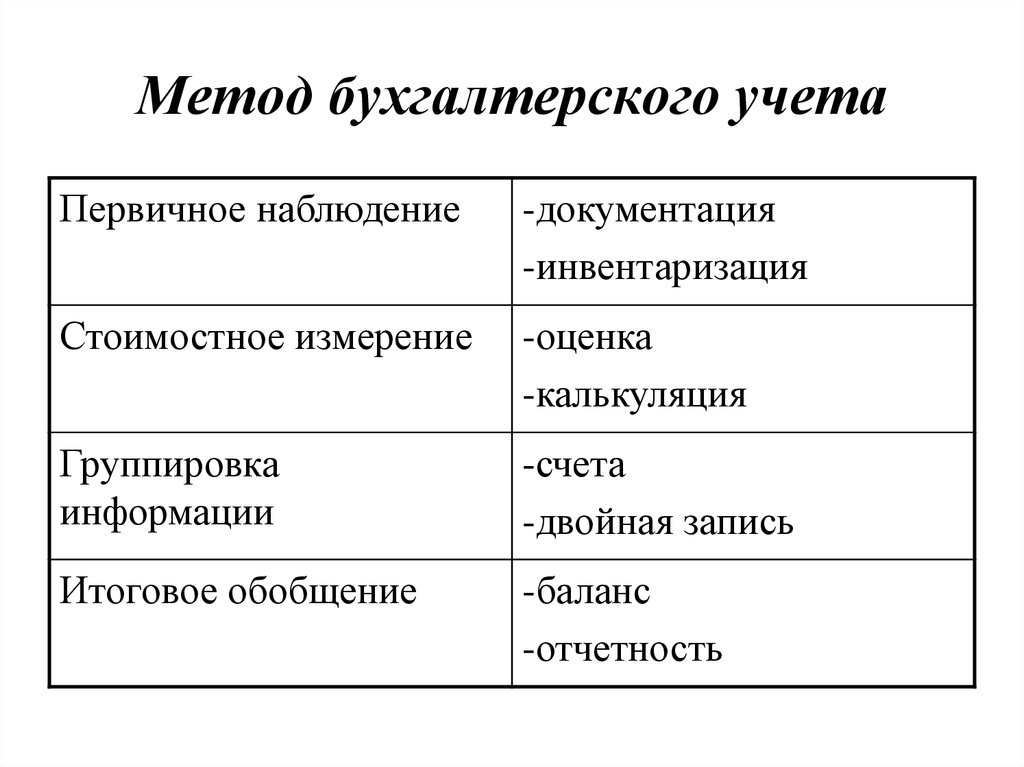

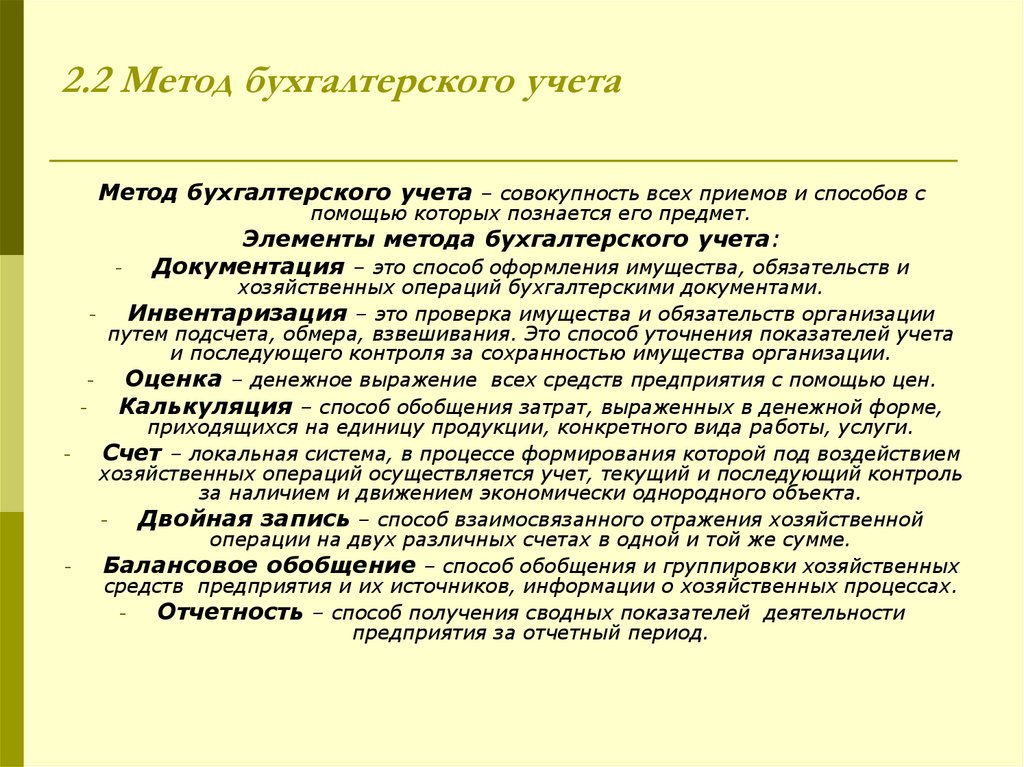

Документация – это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами является начальной стадией бухгалтерского учета.

Унификация документов – это разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от формы собственности и ведомственной принадлежности. Унифицированные формы первичной документации утверждаются постановлениями Госкомстата России.

Стандартизация – это установление одинаковых (стандартных) размеров бланков однотипных документов, которые позволяют более эффективно использовать бумагу при печати документов, уменьшают ее отходы. Кроме того, стандартизация облегчает бухгалтерскую обработку документов, в том числе с помощью ЭВМ, и хранение документов в архиве.

Документооборот – это путь, который совершает документ от момента его составления до сдачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером и утверждается руководителем организации.

Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям.

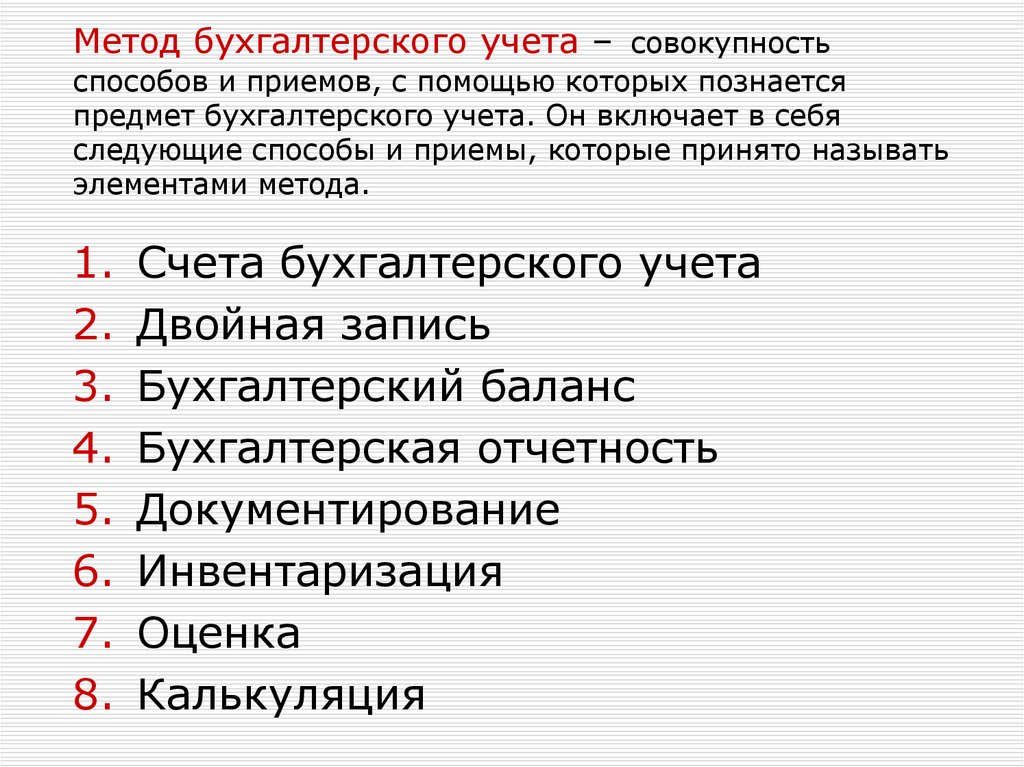

Методы оценки в бухгалтерском учете:

В бухгалтерском учете для определения стоимости активов, обязательств и результатов деятельности используются различные методы оценки. Каждый метод имеет свои особенности и применяется в зависимости от специфики бухгалтерских операций и требований правил бухгалтерии.

1. Историческая стоимость:

Историческая стоимость – это метод оценки, при котором активы и обязательства учитываются по их первоначальной стоимости, указанной в бухгалтерских документах. Такой подход основывается на принципе беспристрастной оценки и позволяет сохранять надежность и достоверность финансовой информации.

2. Рыночная стоимость:

Рыночная стоимость – это метод оценки, при котором активы и обязательства учитываются по их текущей рыночной стоимости. Данный метод активно используется для оценки финансовых инструментов, таких как акции и облигации, а также для определения стоимости недвижимости, машин и оборудования.

3. Стоимость восстановления:

Стоимость восстановления – это метод оценки, при котором активы и обязательства учитываются по их стоимости восстановления, то есть стоимости, которая потребуется для приобретения, производства или восстановления имущества. Такой подход применяется в случаях, когда активы имеют устаревший или поврежденный характер.

4. Нетто-стоимость реализации:

Нетто-стоимость реализации – это метод оценки, при котором активы и обязательства учитываются по их ожидаемой стоимости при последующей реализации. Такой подход позволяет учесть возможные издержки и потери при продаже активов или расчете обязательств.

5. Амортизированная стоимость:

Амортизированная стоимость – это метод оценки, при котором стоимость долгосрочных активов учитывается с учетом начисленной амортизации. Этот метод позволяет распределить стоимость активов на протяжении их срока службы, что обеспечивает более точную оценку финансовых показателей предприятия.

6. Учетная (бухгалтерская) стоимость:

Учетная (бухгалтерская) стоимость – это метод оценки, при котором активы и обязательства учитываются по их стоимости, определенной в соответствии с принципами бухгалтерского учета. Здесь также учитывается амортизация и другие факторы, связанные с учетом и оценкой активов и обязательств в соответствии с установленными правилами и нормативами.

Основные понятия при оценке:

Оценка – это процесс определения стоимости или иной характеристики объекта на основе некоторых критериев и методов.

Оценочная стоимость – это предельная стоимость объекта, которую стороны готовы заплатить при наличии свободного конкурентного рынка и определенных условиях сделки.

Методы оценки – это различные подходы и алгоритмы, применяемые для определения стоимости объекта.

Оценщик – специалист, занимающийся оценкой объектов и имеющий соответствующую квалификацию и опыт работы.

Оценочный отчет – документ, в котором содержатся результаты оценки объекта, включая описание методологии, критериев и доказательств, применяемых при оценке.

Активы – это объекты, обладающие стоимостью и принадлежащие организации или индивидуальному лицу.

Пассивы – это обязательства, которые имеет организация или индивидуальное лицо перед другими лицами или организациями.

Рыночная стоимость – это стоимость объекта, основанная на его предельной стоимости, устанавливаемой на основе анализа рыночных условий.

Балансовая стоимость – это стоимость объекта, указанная в бухгалтерском учете организации, которая может отличаться от его рыночной стоимости.

Амортизация – это систематическое распределение стоимости активов организации на протяжении их срока службы.

Методы амортизации – это способы расчета амортизации, которые могут включать линейную амортизацию, ускоренную амортизацию и другие методы.

Каких правил следует придерживаться при оценке баланса

Подготовка и оценка бухгалтерского баланса требуют следования своду правил, устанавливаемых действующими ПБУ и определяющих порядок формирования учитываемых данных в целом по балансу и сведений, размещаемых по определенным строкам документа, в числе которых следующие:

Правильность оценки баланса компании способствует получению действительной информации по состоянию, размерам и структуре ее средств по итогам финансовой деятельности. Информация, позволяющая оценить состояние средств, рентабельность и эффективность функционирования организации, ее платежеспособность, важна для разных категорий пользователей бухгалтерского баланса: государственных структур, поставщиков, инвесторов.

Какие виды оценки бывают?

Оценка ОС может быть натуральной и денежной (или стоимостной). В чем их суть?

Натуральная оценка

Натуральными мерилами основных материальных активов компании могут быть:

-

площадь офисных, торговых, складских и других помещений;

-

мощность производственного оборудования, спецтехники;

-

объем контейнеров или хранилища;

-

количество зданий, станков, единиц автотранспортных средств и т. д.

Все эти показатели характеризуют конкретные материальные объекты предприятия с качественной стороны, создают наглядную картину того, какими фондами оно владеет. Такие данные, как правило, содержатся в официальной сопроводительной документации — например, в технических паспортах производственного оборудования или проектных документах (пояснительных записках, сметах, схемах и др.) по какому-то зданию. Эту информацию бухгалтерия фиксирует в инвентарной карточке объекта.

Натуральную оценку используют:

-

при планировании увеличения объемов продаж;

-

для расчета производственных мощностей;

-

при определении, в какой степени задействованы основные производственные фонды и т. д.

-

Денежная оценка

Этот вид оценки ОС имеет большее значение для бухгалтерского учета. Она характеризует материальный объект компании в стоимостном (денежном) эквиваленте и становится основой для:

-

учета динамики основных фондов;

-

определения степени износа;

-

анализа и планирования объемов производства;

-

расчета амортизационных начислений;

-

планирования налоговых обязательств;

-

анализа плановой рентабельности бизнеса;

-

расчета себестоимости производимой продукции и т. п.

Таким образом, денежная оценка ОС дает возможность определить общую стоимость основных фондов предприятия и проанализировать, насколько эффективно они используются.

Оценка

Оценка – это денежное выражение стоимости объекта в бухгалтерском учете, т. е. та сумма, в которой объект признается в учете и отчетности.

Выделяется оценка обязательств, доходов и расходов организации, а также средств производства и материально-производственных запасов.

Дебиторская задолженность, как правило, оценивается исходя из условий, установленных договором между организацией и должником. Эти же принципы относятся и к оценке доходов организации. Кредиторская задолженность оценивается исходя из условий возникновения. Расходы признаются в бухгалтерском учете в фактических суммах.

Приобретаемое имущество оценивается в зависимости от источника приобретения. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного самой организацией, – по стоимости его изготовления.

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта; комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеторговым и иным организациям; таможенные пошлины и иные платежи; затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Что влияет на оценку

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

момент исполнения операции (хозяйственной, финансовой);

уместность свершившейся операции;

рациональность и эффективность процесса;

предосторожность (конъюнктурного характера).

В ходе выполнения процедуры предприятием должно обеспечиваться соблюдение условий Положения по организации бухучета (ПБУ 4/99, ПБУ 1/98).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Как производится детализация данных бухгалтерской отчетности?

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

Как проанализировать бухгалтерский баланс?

При проведении оценки балансовых статей следует придерживаться требований ПБУ (1/2008):

- отсутствуют планы по прекращению функционирования предприятия;

- учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

- отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

- в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

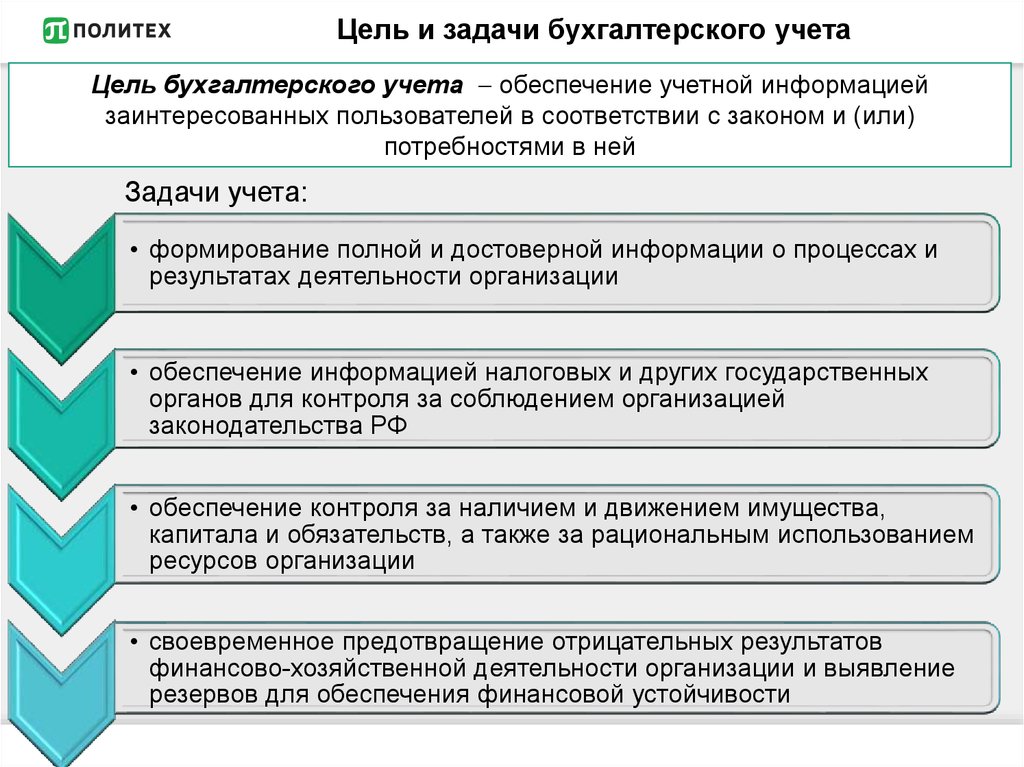

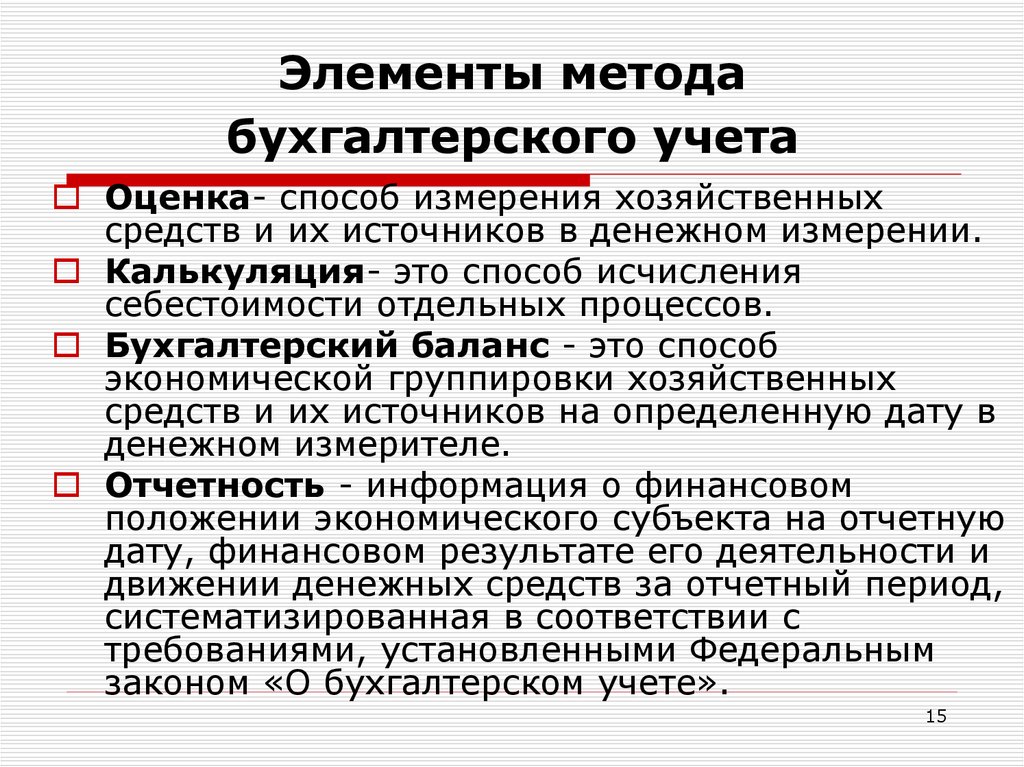

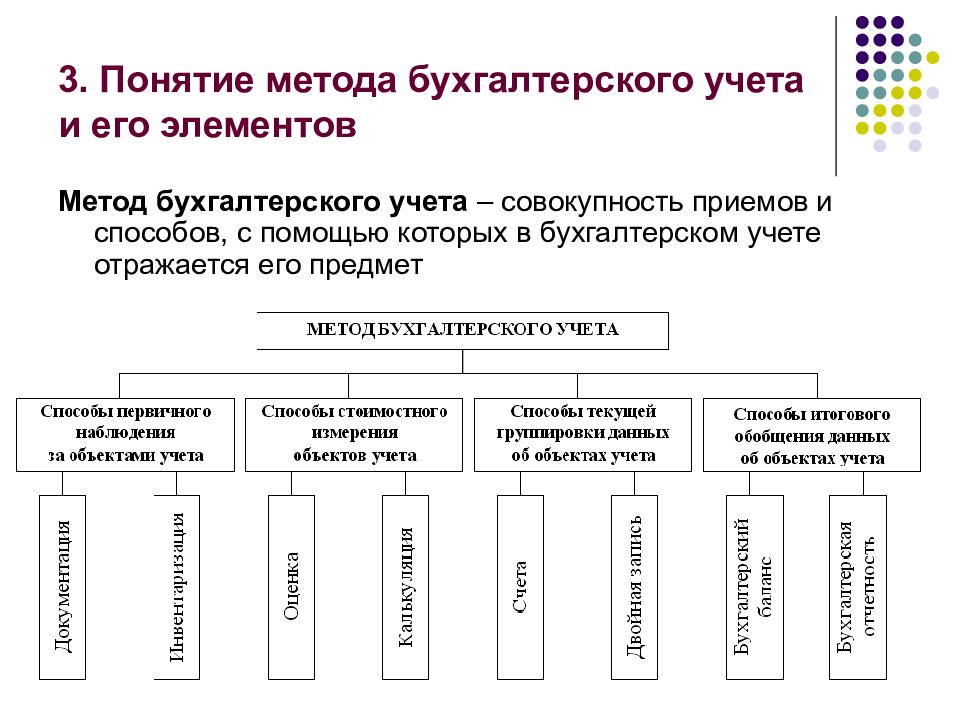

Оценка как элемент метода бухгалтерского учета

Оценка – способ денежного выражения объектов бухгалтерского учета (имущества, обязательств и хозяйственных операций) посредством сложения произведенных в них затрат для отражения их в учете и бухгалтерской отчетности. Применение оценки обеспечивает реальность и сопоставимость показателей хозяйственной деятельности предприятий. Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними необходима их правильная оценка. Основные ее принципы устанавливаются Правительством РФ.

Оценка всех объектов бухгалтерского учета должна быть реальной и единой.

Реальность оценки – отражение действительной величины отдельных видов средств и источников их образования (соответствие денежного выражения объектов учета их фактической величине). Реальность статей баланса обеспечивается достоверностью данных бухгалтерского учета и принципами оценки хозяйственных средств. Реальность оценки требует точного исчисления (калькулирования) фактической себестоимости всех объектов учета.

Единство оценки – единообразие и неизменность. Одни и те же объекты учета оцениваются одинаково на всех предприятиях в течение всего срока пребывания их на одной стадии кругооборота. Такое единообразие оценки достигается установлением обязательных положений, инструкций, правил учета и калькулирования.

Правила и порядок оценки объектов учета регламентируются Положением по ведению бухучета и отчетности, а также различными иными ПБУ. Общим для них является оценка объектов по их фактической стоимости.

Оценка осуществляется следующим образом:

- – имущество, приобретенное за плату, оценивается путем суммирования фактически произведенных затрат на его покупку (куда включаются затраты на приобретение объекта, уплачиваемые проценты но предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций);

- – имущество, полученное безвозмездно, оценивается по рыночной стоимости на дату оприходования (данные о действующей цене должны быть подтверждены документально или экспертным путем);

- – имущество, произведенное в самой организации, оценивается по стоимости его изготовления (фактическим затратам, связанным с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества).

Что учитывается при оценке балансовых разделов

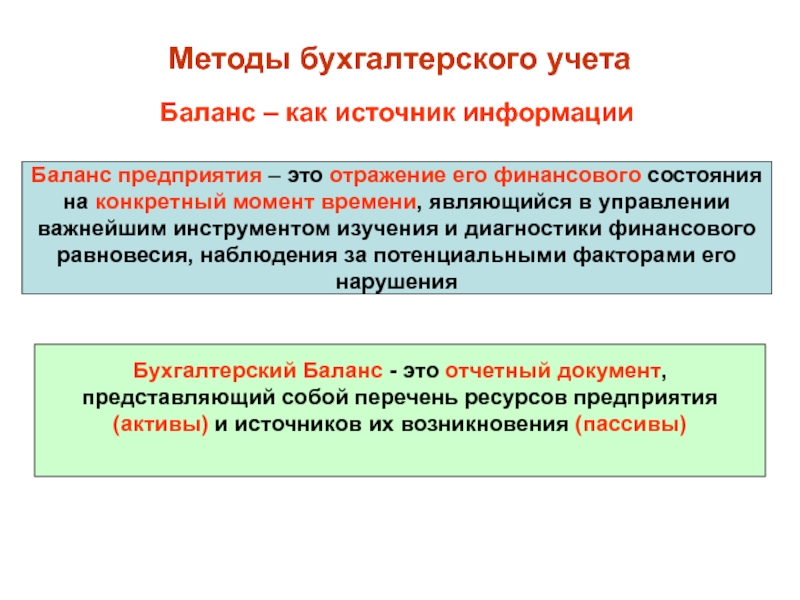

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

В I разделе актива («Внеоборотные активы») подлежат оценке активы долгосрочного типа:

- Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

- Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

К сведению! В балансе все разновидности активов нематериального типа и основных средств, без учета места и иных характеристик их применения, сосредоточены в едином разделе.

- Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

- Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем оборотные активы, присутствуют текущие активы, разделяемые на подгруппы:

«Запасы», куда включены оборотные активы производственной сферы компании по отдельным статьям. В балансе оценка материалов, сырья ведется по реальной себестоимости, траты на незаконченное производство формируют по издержкам изготовления, нормативным либо по величине прямых трат.

К сведению! В указанный раздел заносят и предметы обращения, учитываемые в виде готового продукта, отгруженной товарной массы, предстоящих трат, оцененных по реальной себестоимости.

«Денежные средства», где сосредоточены вложения финансов в иные предприятия на непродолжительное время. В указанной подгруппе также сосредоточены счета, предназначаемые для учета средств в кассе предприятия, на его банковских (расчетных, валютных) счетах, иных видов денежных средств, а также задолженности дебиторов (работников компании, иных организаций или лиц).

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

В III разделе («Капитал и резервы») в виде отдельных статей сосредоточены собственные источники по формированию имущества компании. Здесь же учтены непокрытый ущерб субъекта и его нераспределенная прибыль.

К сведению! Если доля учредителя внесена не в полном размере, размер долга по балансу показывается отдельно.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

Оформите приказ руководителя. В нем напишите, что нужно рассмотреть вариант продажи имущества. Дальше можно создать комиссию, которая оценит все «за» и «против». Итоговым документом будет акт, в котором прописывают, что продавать имущество нецелесообразно и будет гораздо выгоднее эксплуатировать его дальше.

Оценка по себестоимости

Оценка по себестоимости, исторические цены, сумма фактических затрат на приобретение — вариант оценки активов соответствующий идеям теории динамического баланса. Именно он преимущественно реализуется в современной российской бухгалтерской практике. Согласно пункту 1 статьи 11 Закона «О бухгалтерском учете» «оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку, … произведенного в самой организации, — по стоимости его изготовления».

Оценка активов по себестоимости, прежде всего, отвечает целям определения рентабельности. Исчисляя прибыль, мы сопоставляем полученные доходы с декапитализируемыми расходами, благодаря которым эти доходы были получены. С этой точки зрения активы — это капитализированные расходы предприятия, то есть те расходы, которые еще не принесли ему доходов. Актив в этом случае рассматривается как сделанные предприятием инвестиции, которые предположительно должны окупиться. Именно себестоимость демонстрирует сумму расходов на формирование конкретного актива — сумму денежных средств, в которую он (актив) обошелся компании.

Прекрасно соответствуя целям определения рентабельности, оценка по себестоимости противоречит целям определения платежеспособности компании. В случае, когда опираясь на данные бухгалтерской отчетности, мы пытаемся сказать, насколько предприятие платежеспособно, актив рассматривается нами как обеспечение долгов фирмы.

Следовательно, нас интересуют не те цены, по которым имущество было когда-то приобретено, но те цены, по которым его можно сегодня продать, чтобы вырученными деньгами расплатиться по долгам. Как правило, в качестве альтернативы себестоимости в данном случае называются рыночные цены. Давайте посмотрим, насколько это справедливо.

Существует два подхода к оценке платежеспособности компании. Первый из них соответствует теории статического баланса. В этом случае баланс компании рассматривается как последний — ликвидационный. Разделение активов и пассивов на долгосрочные и краткосрочные теряет смысл, и, оценивая платежеспособность, мы смотрим, насколько всего имущества предприятия хватит, чтобы погасить все его долги. Общая схема оценки платежеспособности в рамках теории статического баланса представлена на схеме 1.

Схема 1

Измеряется показатель платежеспособности в данном случае коэффициентом:

Однако в этом случае нас будут интересовать не рыночные цены активов, а их ликвидационная стоимость, так как прекращение деятельности предприятия (которое допускается в этом случае) не предполагает возможности продажи активов по рыночным ценам.

Теория динамического баланса предполагает оценку платежеспособности исходя из допущения непрерывности деятельности фирмы. В этом случае, мы исходим из отсутствия необходимости распродажи активов для погашения существующих обязательств. Это определяет подход к оценке платежеспособности путем сопоставления наиболее ликвидного имущества фирмы (оборотных активов) и текущих обязательств (краткосрочной кредиторской задолженности). Схема такой оценки может быть представлена следующим образом:

Казалось бы, в этом случае и следует говорить о преимуществе рыночных цен при оценке оборотных средств. Однако это не совсем так. Соответствие коэффициента общей (текущей) платежеспособности идее определения платежеспособности компании исходя из допущения непрерывности деятельности весьма сомнительна. Ведь если фирма в ближайшем обозримом будущем будет нормально функционировать, у нее не возникнет необходимости распродавать свои запасы, чтобы расплатиться по долгам. Обеспечением текущих долгов в этом случае будут выступать «сегодняшние» и «завтрашние» деньги, то есть денежные средства, их эквиваленты и дебиторская задолженность. Таким образом, и здесь идея о необходимости переоценки активов до рыночных цен при определении платежеспособности терпит фиаско. Это доказывает тот факт, что при анализе финансового положения предприятия исходя из допущения непрерывности деятельности фирмы, оценка активов по себестоимости может отвечать задачам как определения рентабельности, так и определения платежеспособности.