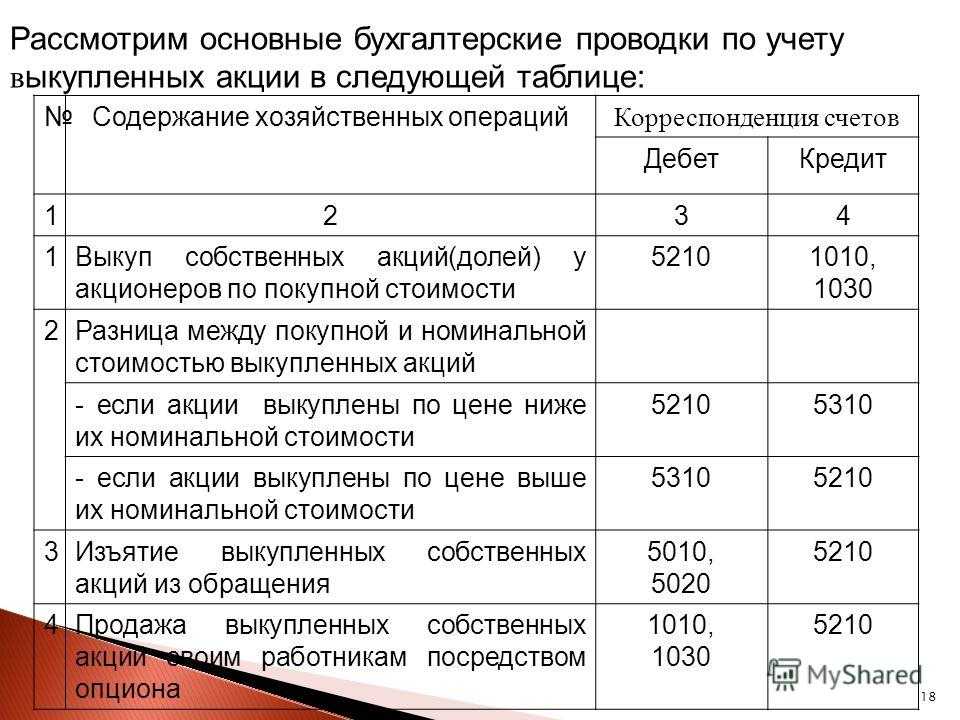

Бухгалтерский учет покупки акций

Компания может приобрести акции другой фирмы при распределении долей при их первичном размещении или по документу купли-продажи. Об этом нужно сообщить в налоговую в месячный срок с момента покупки. Исключением является долевое участие в ООО, хозяйственных товариществах, при доле менее 10%.

Аналитику ведут поштучно или однородными партиями. В аналитике нужно отразить следующие данные: название эмитента, реквизиты акции, номинальную и покупную цену, издержки на приобретение, число ценных бумаг (ЦБ), дата операции, порядок хранения и т. д.

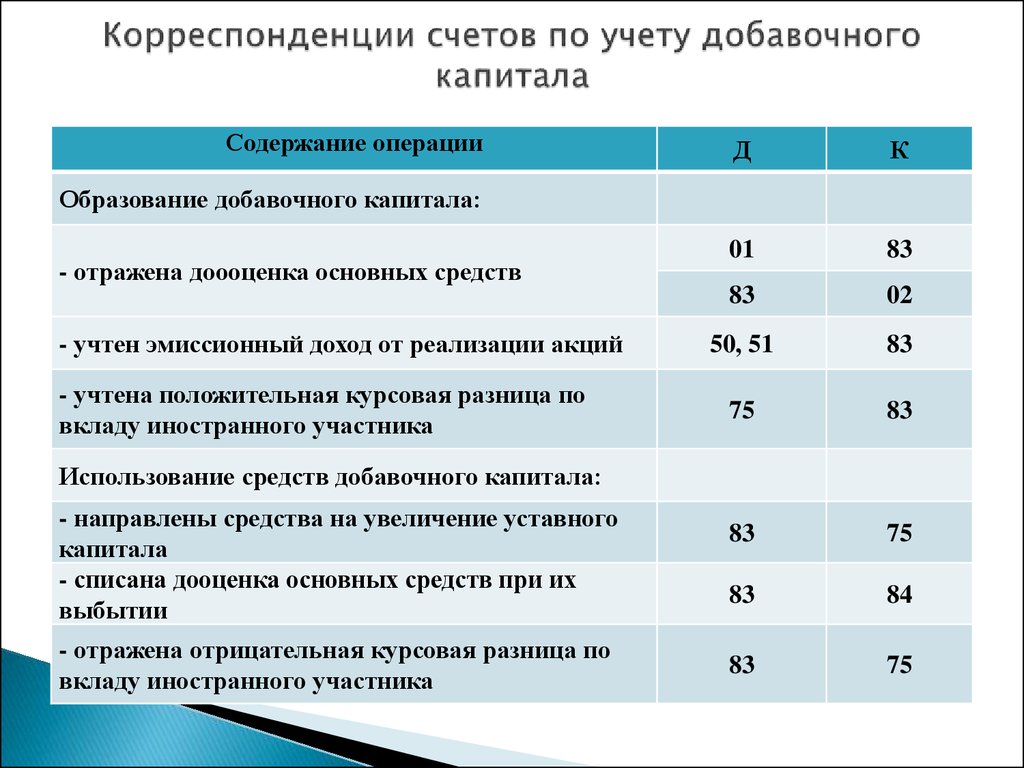

Вложения в ценные бумаги отражают в учете по начальной стоимости. В нее входят расходы:

- На покупку;

- На информационные услуги и консультации;

- Поощрение посредников;

- Иные, вызванные приобретением;

- НДС с затрат.

Издержки на покупку акций можно учесть в прочих расходах, если их величина незначительно отличается от цены бумаг. Затраты признаются прочими в том же отчетном периоде, в котором акции учтены. В начальную стоимость не включаются общехозяйственные затраты, кредитные средства и проценты по ним.

Пример. Покупка акций у ОАО

ООО «Парус» купило 15 акций у ОАО «Маяк» через посредника — ООО «Матрос». Вознаграждение за услуги составило 2832 р., в т. ч. НДС — 432 р. Цена одной бумаги — 5 500 р. Издержки на приобретение акций «Парус» учтет как прочие расходы, т. к. они являются несущественными. Критерий значимости закреплен в учетной политике в размере 5% от стоимости бумаг.

Для учета расчетов с ООО «Матрос» бухгалтер ООО «Парус» открыл к сч. 76 субсчет 5 «Расчеты с посредниками». Покупку акций он отразил так:

Дт 58.1 Кт 76.5 82500 р. (5500 * 15) — приобретены акции;

2832 / (5500 * 15) * 100% = 3,4% — расходы на посредника несущественны;

Дт 91.2 Кт 76.5 2832 р. — издержки на покупку списаны на прочие затраты;

Дт 76.5 Кт 51 85332 р. (82500 + 2832) — деньги перечислены посреднику.

Хранят приобретенные акции в кассе предприятия или в специальном хранилище (депозитарии).

В его функции входит сохранность БСО и их учет. Он получает определенный процент и перепродает бумаги по поручению собственника.

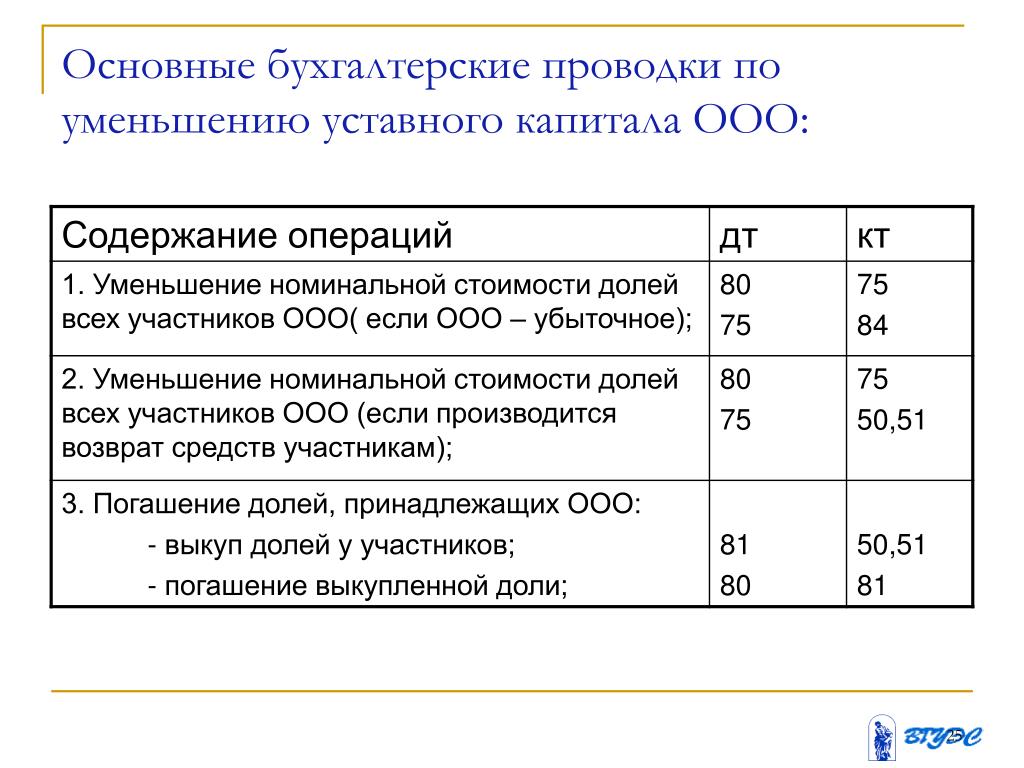

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

для публичных АО — 100 тыс. руб.;

непубличных АО — 10 тыс. руб.

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

- когда инициатива исходит от участников — на действующую на момент подачи документов на регистрацию изменений в значении УК;

- при уменьшении в соответствии с требованиями законодательства — на ту, которая действовала на дату регистрации АО.

Законодательная обязанность уменьшения УК возникает, когда в АО:

- есть неоплаченные (непроданные) акции первичного выпуска или же выкупленные акции, которые не удалось реализовать в течение года;

- на протяжении 2 лет по итогам года УК оказывается больше расчетной величины чистых активов (ЧА).

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

- поставить в известность об этом ИФНС;

- дважды за месяц опубликовать в средствах массовой информации сообщение об этих намерениях с целью извещения кредиторов;

- произвести регистрацию конвертации акций или погашения их количества в Службе Банка России по финансовым рынкам;

- проконтролировать, чтобы в результате процедуры уменьшения по инициативе участников УК не оказался больше ЧА.

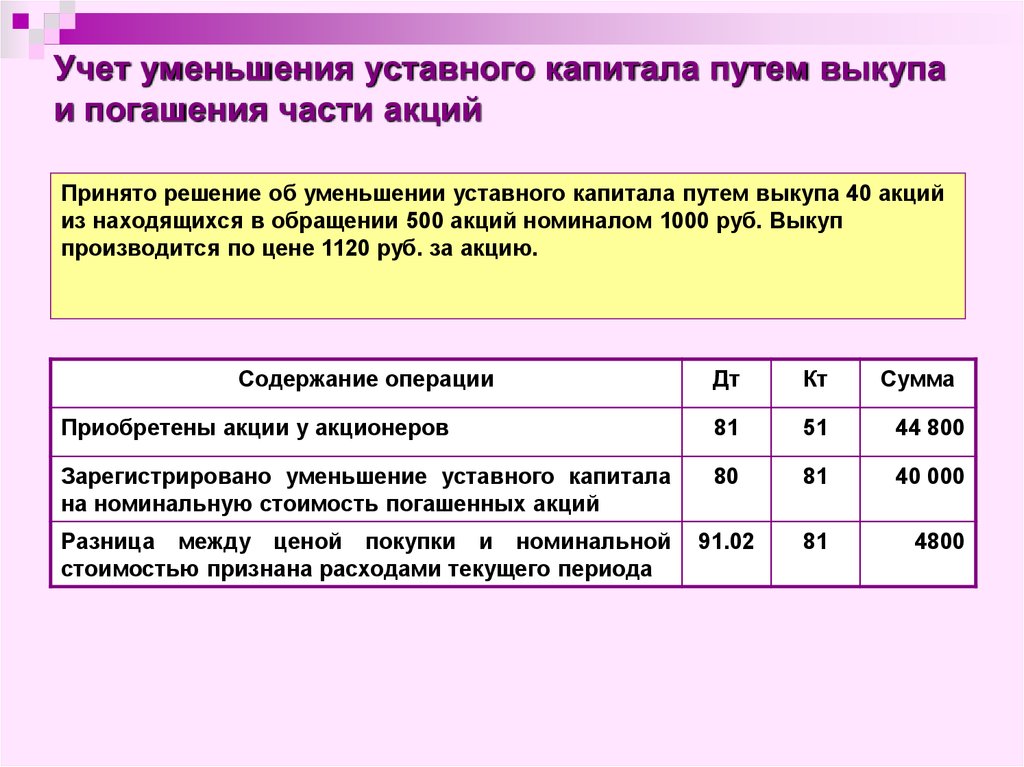

Уменьшение возможно следующими способами:

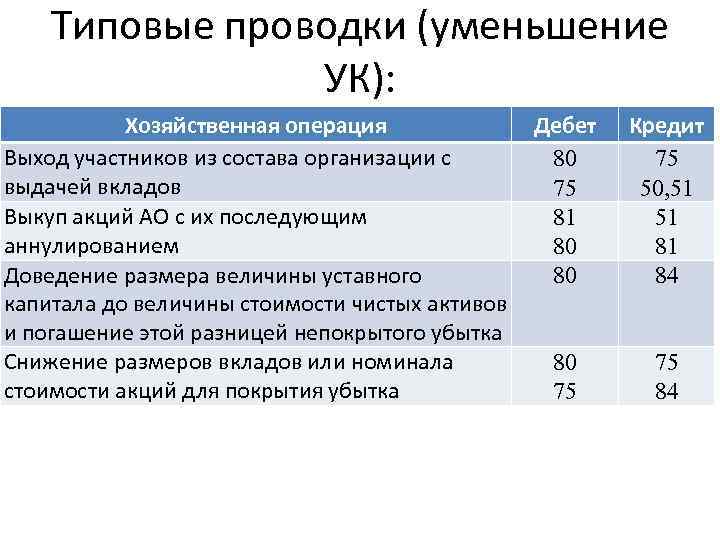

Аннулируются непроданные акции (неоплаченные) акции:

Дт 80 Кт 81.

АО выкупает на себя часть акций и затем аннулирует их:

Дт 81 Кт 75,

Дт 80 Кт 81;

Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК: АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

Дт 80 Кт 84.

АО при добровольном уменьшении:

Дт 80 Кт 91;

участники (акционеры):

Дт 80 Кт 75.

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Дт 75 Кт 91.

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

- полностью оплаченный УК;

- значение ЧА большее, чем сумма УК, резервного фонда и величины превышения стоимости привилегированных акций над номиналом, причем это соотношение должно выполняться и после выплаты дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи дивидендов;

- завершенный процесс выкупа акций по имевшимся требованиям акционеров.

О способах, влекущих за собой возможность увеличения ЧА, читайте в статье «Порядок увеличения чистых активов учредителями (нюансы)».

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

для работников:

Дт 84 Кт 70;

для прочих участников:

Дт 84 Кт 75.

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

у работников — НДФЛ:

Дт 70 Кт 68;

у прочих участников — НДФЛ (у физлиц) или налог на прибыль (у юрлиц):

Дт 75 Кт 68.

Соответствующим образом будет показана и выплата:

работникам:

Дт 70 Кт 50 (51);

прочим участникам:

Дт 75 Кт 50 (51, 52).

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

возвращена в состав начислений неуплаченная сумма налогов:

Дт 68 Кт 70 (75);

учтены в составе прибыли неполученные дивиденды:

Дт 70 (75) Кт 84.

Подробнее о процедуре начисления дивидендов, удержания с них налогов и сроках их оплаты читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Частые вопросы и ответы на них по бухгалтерскому учету акций

Вопрос №1.

Когда право владения акцией закрепляется за покупателем?

Если права учитываются в депозитарии, то с даты внесения записи по счету депо покупателя. Если права учитываются в системе реестра, то при внесении записи на оприходование в лицевой счет приобретателя.

Вопрос №2.

В какой форме можно заключить соглашение на куплю-продажу акций?

Как правило, составляется единый документ в двух экземплярах. Ст. 432, 454 ГК РФ разрешают обмениваться договорами в электронном виде или пересылать их по почте.

Вопрос №3.

Как отразить полученные в долларах дивиденды?

Возможно возникновение курсовой разницы валют между курсом доллара на дату начисления процентов и их фактического поступления на счет. Проводка имеет вид:

Дт 76 Кт 91 — начислены дивиденды;

Дт 52 Кт 76 — дивиденды поступили на счет (начисленная сумма);

Дт 52 Кт 91 — отражена курсовая разница.

Вопрос №4.

Какие последствия будет иметь АО за отсутствие публикации сведений или их несвоевременное раскрытие?

Предусмотрено административное наказание в виде штрафа. Для должностных лиц 30 000-50 000 р. либо дисквалификация руководителя на 1-2 года. Для организаций 700 000- 1 000 000 р.

Вопрос №5.

Какой проводкой оформляется создание резерва под обесценение акций?

Резерв относится к прочим расходам и оформляется проводкой: Дт 91.2 Кт 59. Бухучет акций и связанных с ними операций имеет свои нюансы. Главная особенность заключается в делении их на «свои» и «чужие». Бумаги других АО учитывают так же, как и финансовые вложения, а собственные — с характерными отличиями.

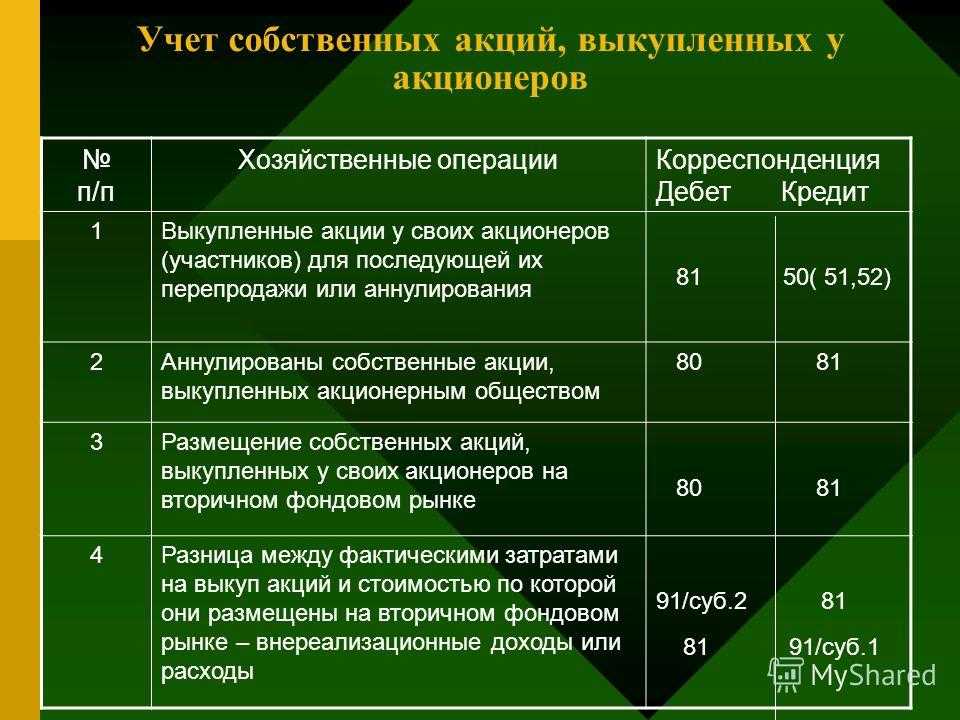

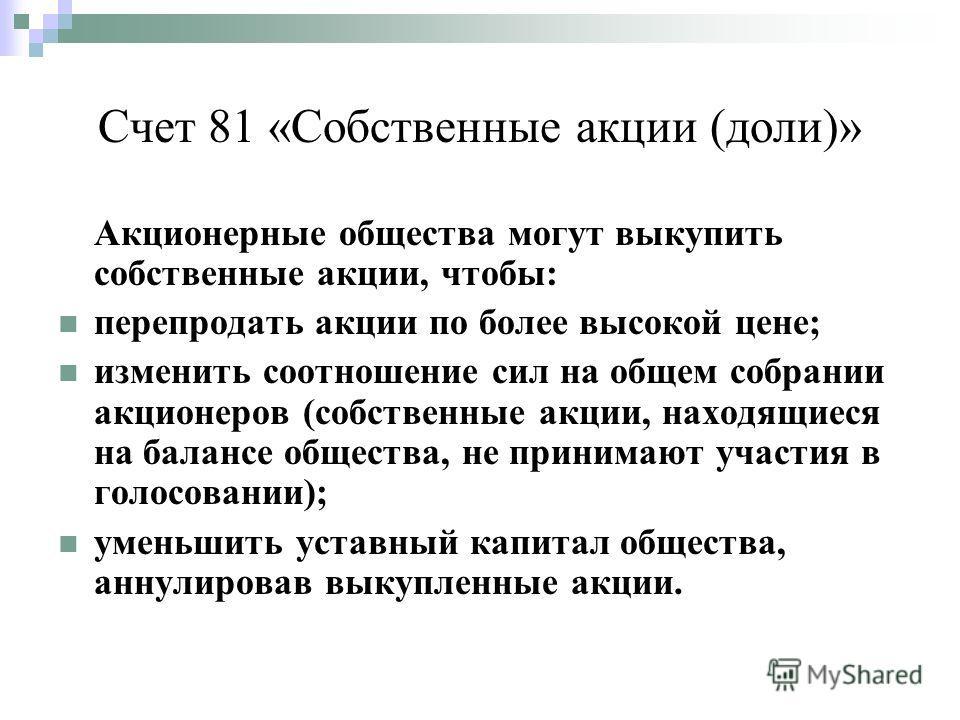

Бухгалтер предприятия обязательно должен отражать в бухгалтерском учете информация о приобретении собственных акций для последующей перепродажи или аннулирования. Как проводятся эти данные в зависимости от типа компании?

Для учета подобных операции заполняется строка 1320 «Собственные акции, выкупленные у акционеров», данные при этом вносятся в круглых скобках. Акционерные общества отражают собственные акции, выкупленные у акционеров как по их требованию, так и по решению совета директоров. Общества с ограниченной ответственностью – отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Пример: покупка

Выкупленные обществом собственные акции (доли) учитывают в сумме фактических затрат на их приобретение независимо от номинальной стоимости. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

ДЕБЕТ 81 КРЕДИТ 51

По строке 1320 баланса за отчетный год указывают стоимость собственных акций в размере 9000 руб.

Пример: перепродажа или аннулирование

Бухгалтер «Инвеста» сделал проводки:

ДЕБЕТ 81 КРЕДИТ 51

– 9000 руб. (900 руб. × 10 шт.) – оприходованы акции.

ДЕБЕТ 51 КРЕДИТ 91-1

– 6600 руб. (1100 руб. × 6 шт.) – проданы акции;

ДЕБЕТ 91-2 КРЕДИТ 81

– 5400 руб. (900 руб.× 6 шт.) – списана учетная стоимость акций;

ДЕБЕТ 91-9 КРЕДИТ 99

– 1200 руб. (6600 – 5400) – определен финансовый результат.

В этой ситуации по строке 1320 годового баланса указывают стоимость собственных акций в размере 3600 руб. (9000 – 5400).

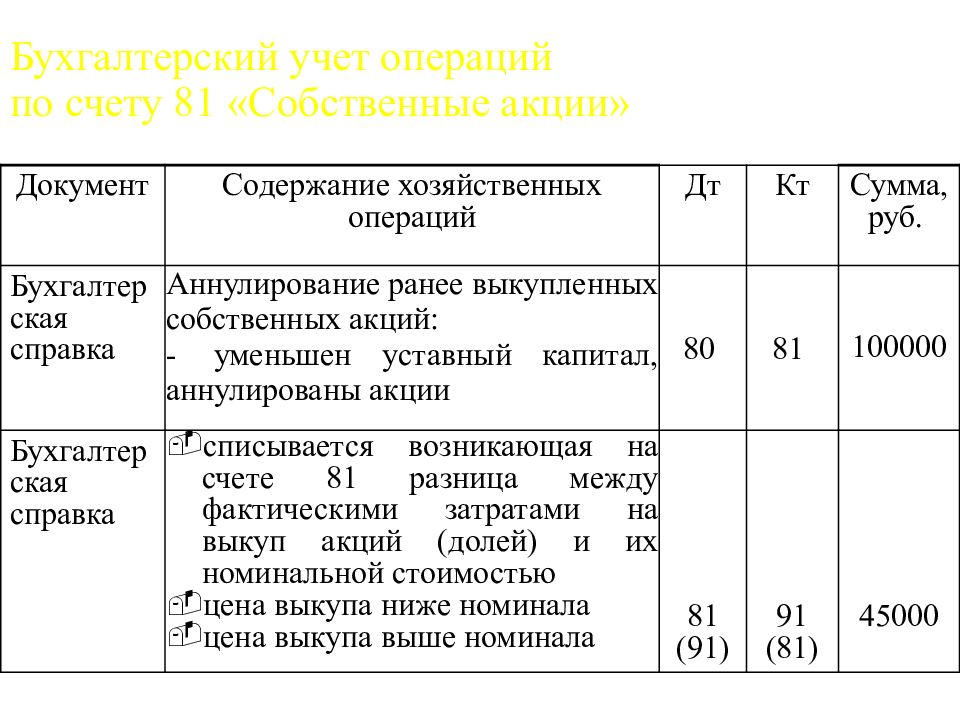

Пример: аннулирование ранее выкупленных собственных акций

Бухгалтер «Инвеста» сделал проводку:

ДЕБЕТ 81 КРЕДИТ 51

– 9000 руб. (900 руб. × 10 шт.) – оприходованы акции.

20 февраля общее собрание акционеров «Инвест» приняло решение уменьшить уставный капитал, аннулировав 4 выкупленные акции. В учредительные документы были внесены изменения. Бухгалтер «Инвеста» сделал проводки:

ДЕБЕТ 80 КРЕДИТ 81

– 4000 руб. (1000 руб. × 4 шт.) – уменьшен уставный капитал;

ДЕБЕТ 81 КРЕДИТ 91-1

– 400 руб. (1000 руб. × 4 шт. – 900 руб. × 4 шт.) – отражена разница между номинальной стоимостью акций и фактическими затратами на их приобретение;

ДЕБЕТ 91-9 КРЕДИТ 99

– 400 руб. – определен финансовый результат

В этой ситуации по строке 1320 годового баланса указывают стоимость собственных акций в размере 5000 руб. (9000 – 4000).

Частые вопросы и ответы на них по бухгалтерскому учету акций

Вопрос №1. Когда право владения акцией закрепляется за покупателем?

Если права учитываются в депозитарии, то с даты внесения записи по счету депо покупателя. Если права учитываются в системе реестра, то при внесении записи на оприходование в лицевой счет приобретателя.

Вопрос №2. В какой форме можно заключить соглашение на куплю-продажу акций?

Как правило, составляется единый документ в двух экземплярах. Ст. 432, 454 ГК РФ разрешают обмениваться договорами в электронном виде или пересылать их по почте.

Вопрос №3. Как отразить полученные в долларах дивиденды?

Возможно возникновение курсовой разницы валют между курсом доллара на дату начисления процентов и их фактического поступления на счет. Проводка имеет вид:

Дт 76 Кт 91 — начислены дивиденды;

Дт 52 Кт 76 — дивиденды поступили на счет (начисленная сумма);

Дт 52 Кт 91 — отражена курсовая разница.

Вопрос №4. Какие последствия будет иметь АО за отсутствие публикации сведений или их несвоевременное раскрытие?

Предусмотрено административное наказание в виде штрафа. Для должностных лиц 30 000-50 000 р. либо дисквалификация руководителя на 1-2 года. Для организаций 700 000- 1 000 000 р.

Вопрос №5. Какой проводкой оформляется создание резерва под обесценение акций?

Резерв относится к прочим расходам и оформляется проводкой: Дт 91.2 Кт 59. Бухучет акций и связанных с ними операций имеет свои нюансы. Главная особенность заключается в делении их на «свои» и «чужие». Бумаги других АО учитывают так же, как и финансовые вложения, а собственные — с характерными отличиями.

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Учет акций зависит от того обращаются ли они на организованном рынке ценных бумаг (ОРЦБ) или нет. Нюансы и отличия в бухгалтерском и налоговом учете привели эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы продаете акции, обращающиеся на ОРЦБ, вам поможет этот материал, а если не обращающиеся — тогда вам в эту статью.

Учет операций с акциями других предприятий

Бухгалтерский учет покупки акций Компания может приобрести акции другой фирмы при распределении долей при их первичном размещении или по документу купли-продажи. Об этом нужно сообщить в налоговую в месячный срок с момента покупки.

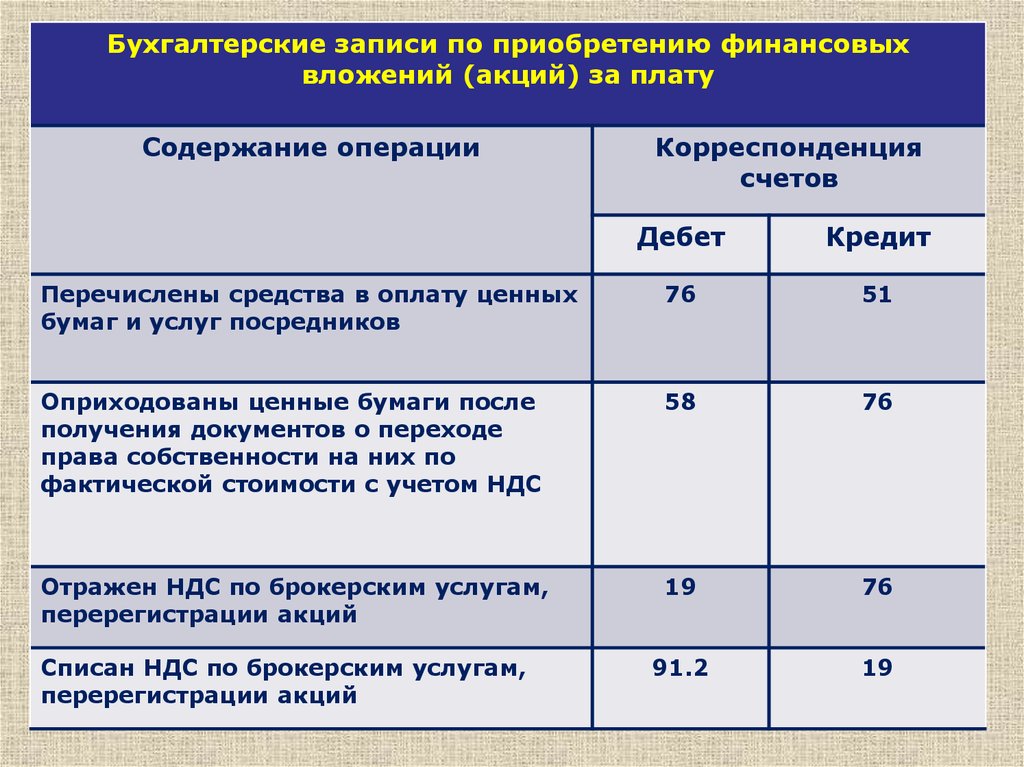

По дебету счета 58/3 отражают суммы предоставленных займов с кредита счетов денежных средств проводкой: Д-т 58/3 К-т 51, 52.

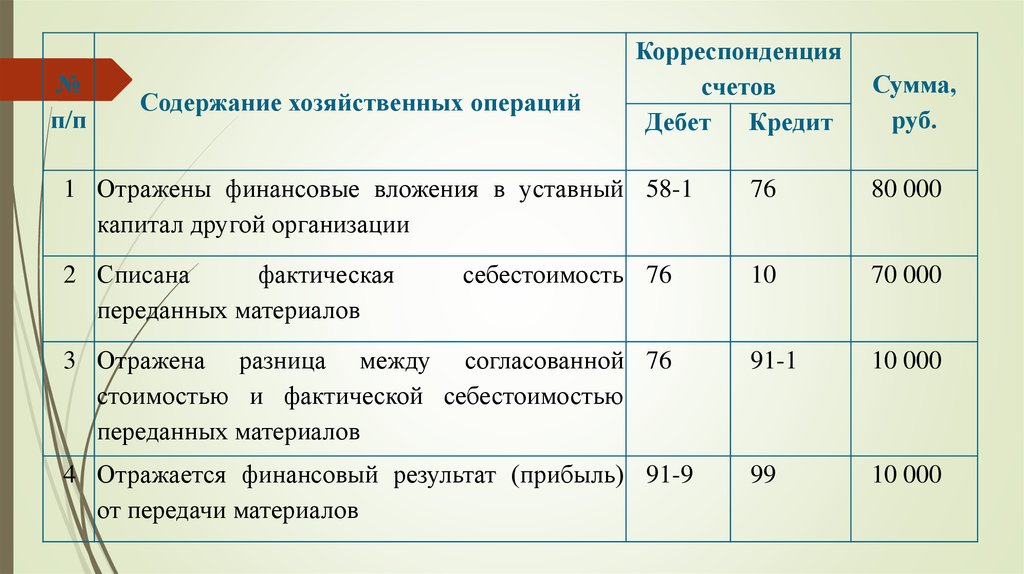

Собственник вправе самостоятельно распоряжаться своим имуществом, в том числе такими активами, как акции и доли участия в других организациях. Эти финансовые вложения, в частности, можно: — продать;- передать в счет оплаты за товары (работы, услуги);- отдать безвозмездно;- вложить в уставный (складочный) капитал других организаций.

При использовании журнально-ордерной формы учета, записи по кредиту счета 58 производят в журнале-ордере № 8. Дебетовые записи отражают в журналах-ордерах № 2, 2/1, 8 в корреспонденции: Д-т 58 К-т 51, 52, 76. При этом аналитический учет на счете 58 ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация и т.п.)

Обратите внимание: в вашей учетной политике должны быть прописаны порядок раскрытия информации о вложениях и единица учета (т.е. совокупность или штучные акции). Такой порядок установлен в пункте 3 статьи 7 Закона от 26 декабря 1995 г

№ 208-ФЗ и пунктах 4 и 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ

Такой порядок установлен в пункте 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктах 4 и 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

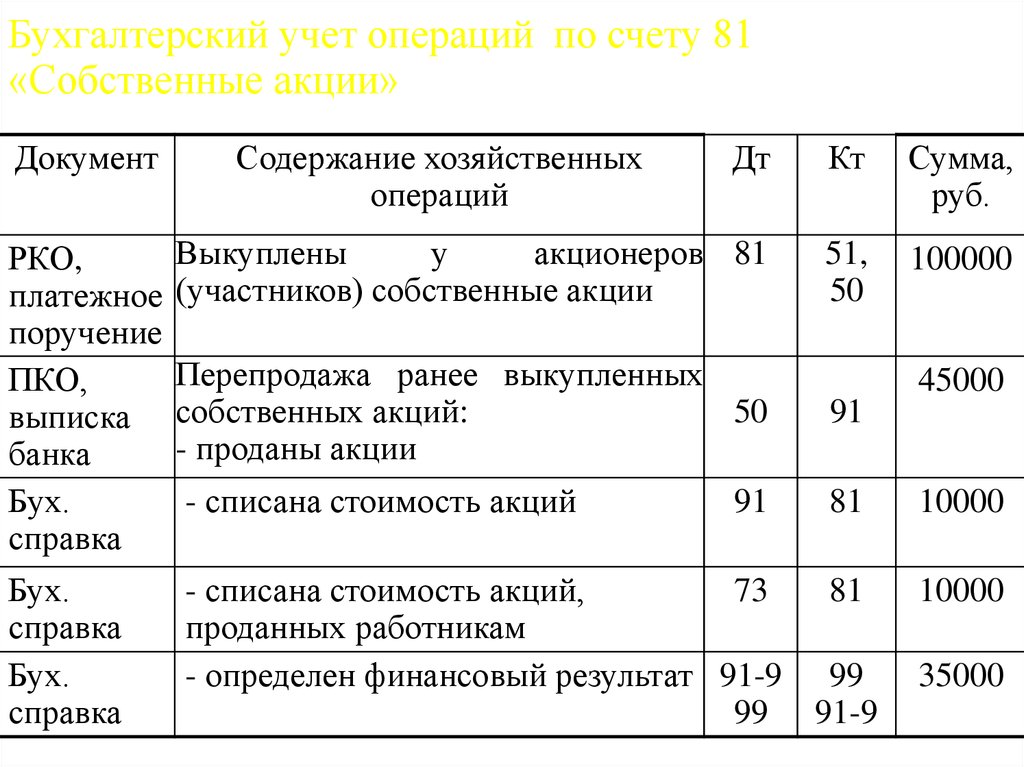

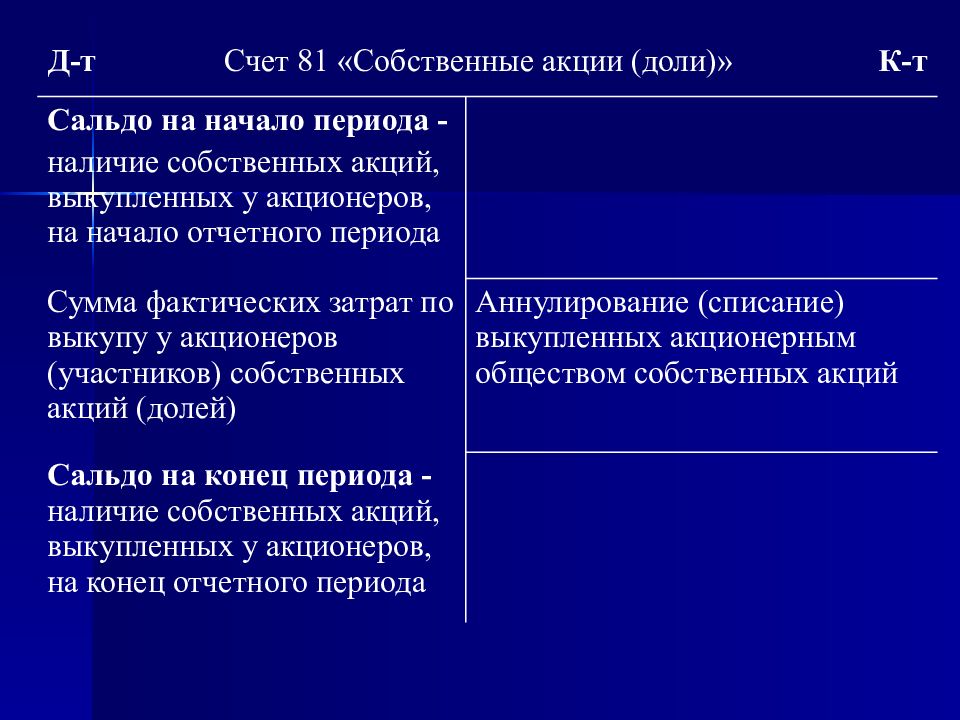

Как счет 81 используется в бухгалтерском учете?

Бухучет средств уставного капитала (покупка и продажа акций) ведется на пассивном счете 80. Однако возникают ситуации, когда организация выкупает доли ценных бумаг у своих же акционеров. Счет 81 предназначен для учета подобных действий. Необходимость использования этого счета прописывается в учетной политике предприятия.

Счет 81 – активный. Сальдо по нему может быть положительным или нулевым.

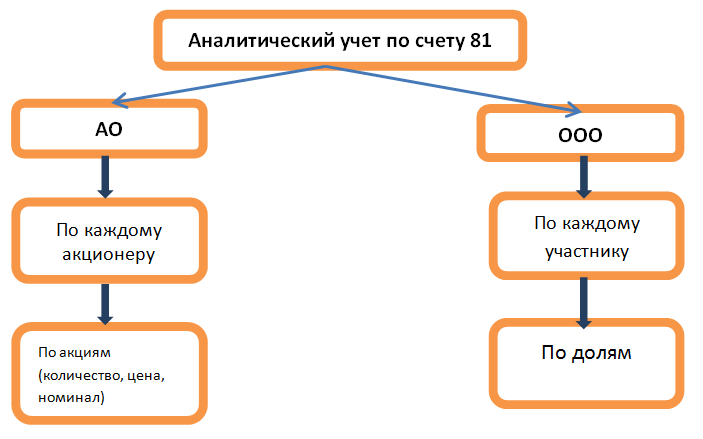

Для организации аналитики необходимо открывать субсчета по каждой группе акций и каждой доле.

Счетом могут пользоваться не только акционерные общества, но и ООО (в случае выкупа долей уставного капитала). Выкуп ценных бумаг происходит по требованию акционера. В дальнейшем эта форма вложения переходит в разряд собственности компании и владелец вправе распоряжаться ею:

Решение принимается руководством компании или лицом, располагающим контрольным пакетом акций предприятия.

Пошаговая инструкция по учету

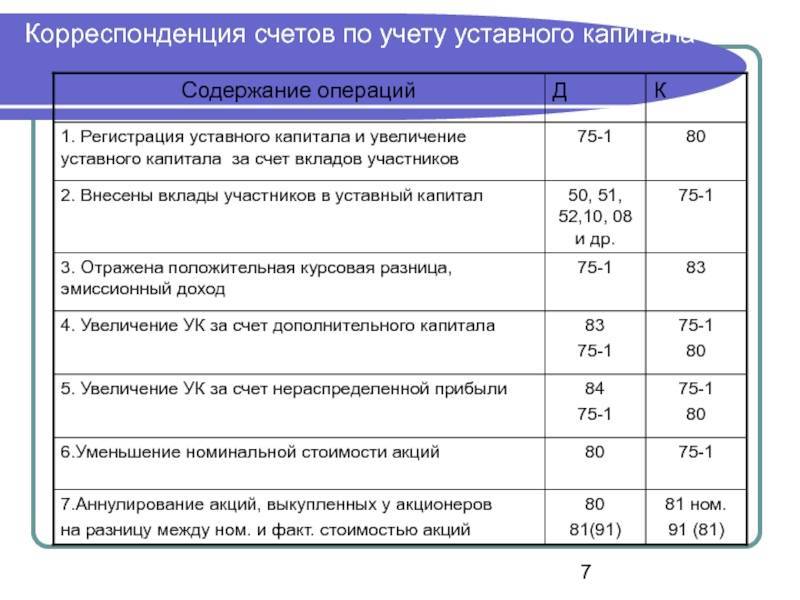

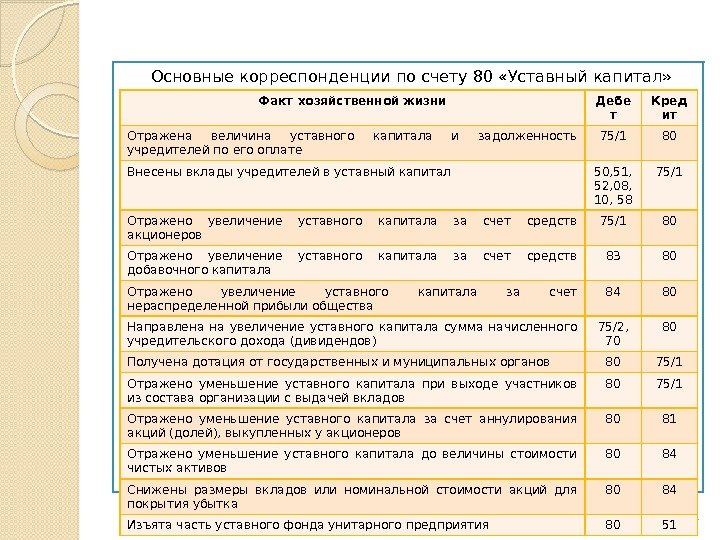

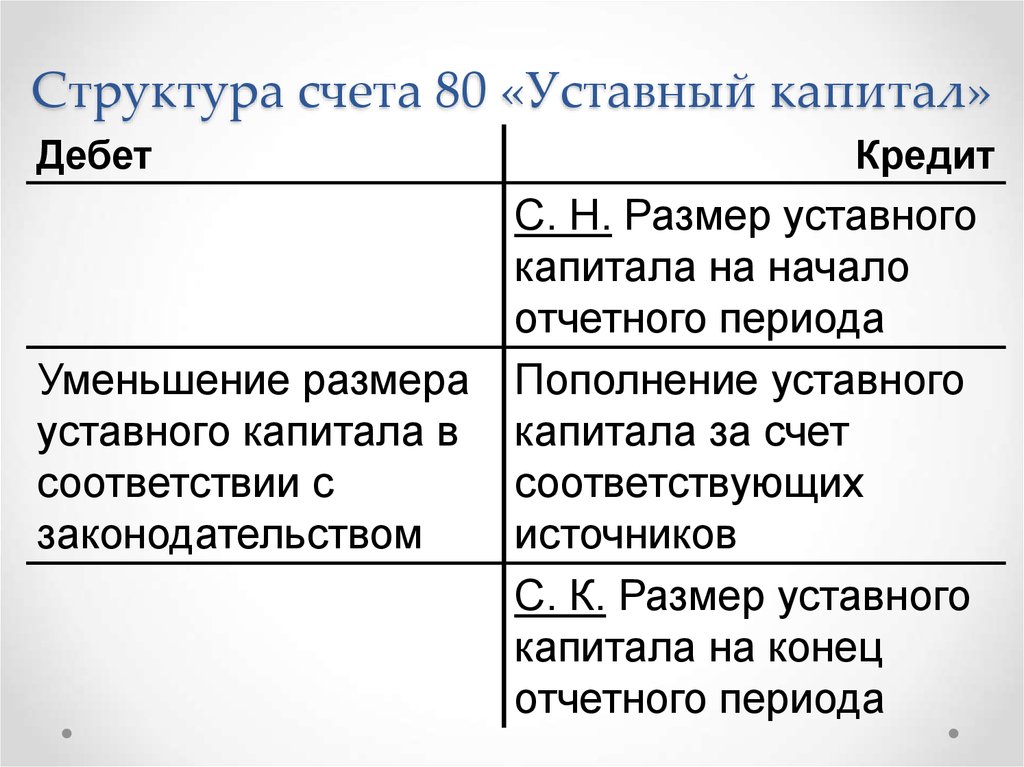

Шаг 1. Первичная эмиссия. Акции выпускаются при открытии АО с целью формирования уставного капитала и его оплаты. Аналитический учет ведется по этапам его создания. Для этого открывают субсчета к сч. 80:

- 1 — объявленный УК;

- 2 — подписной;

- 3 — оплаченный.

Соответствующие бухгалтерские записи представлены в таблице.

Шаг 2. Учет акций за балансом. Акции являются бланками строгой отчетности (БСО) и отражаются на одноименном забалансовом сч. 006. Это связано с тем, что их изготовление и размещение происходит через интервал времени.

При оплате типографских услуг делают запись:

Дт 20 Кт 60 и Дт 60 Кт 51 — отражены затраты на изготовление акций;

Дт 006 — учтена номинальная стоимость бланков.

Шаг 3. Размещение акций.

Фактическое выбытие БСО отражается так:

Кт 006 и Дт 80.2 Кт 80.1 — списана стоимость акций по номиналу.

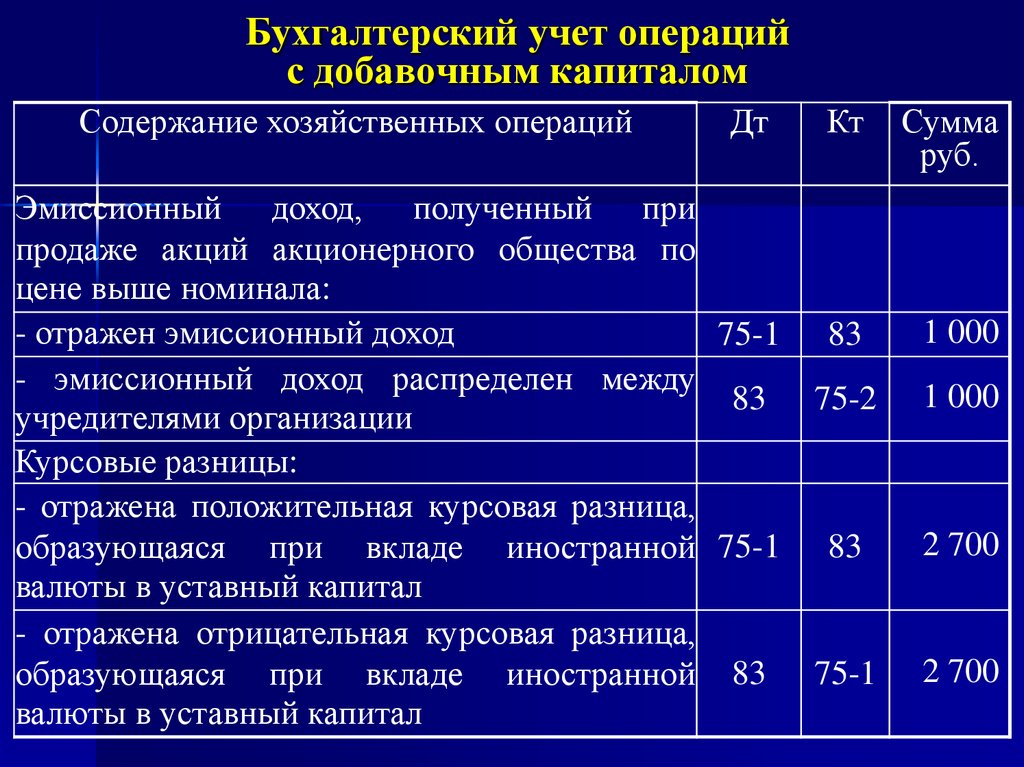

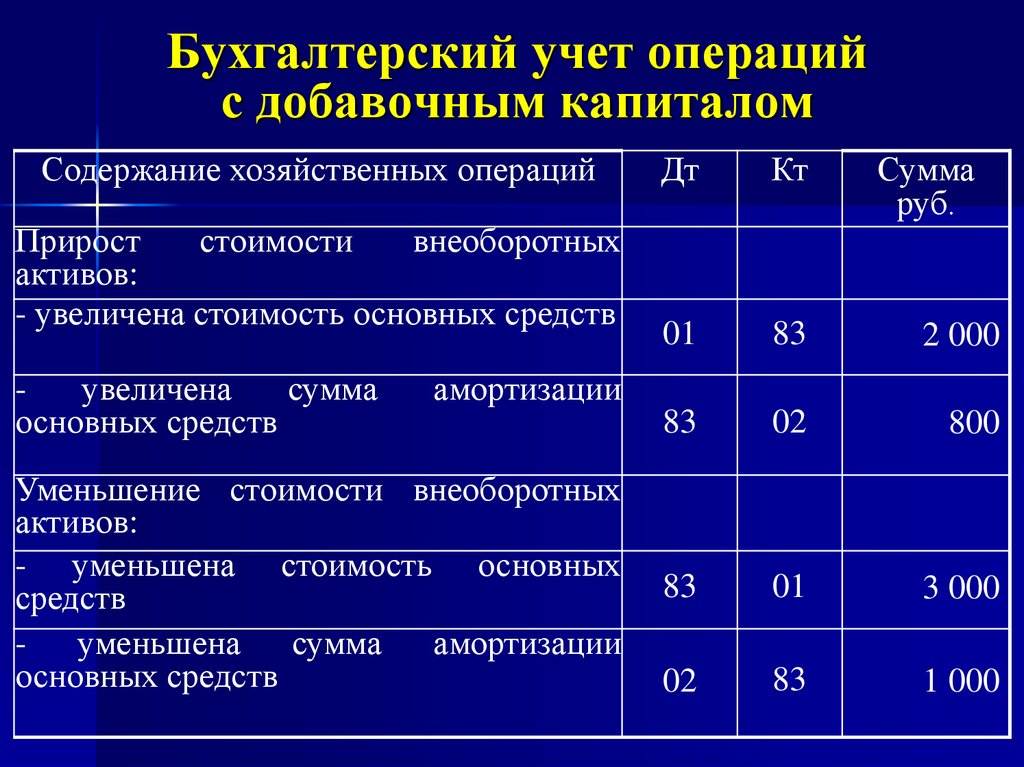

БСО могут размещаться по стоимости выше номинальной. На разницу делается проводка:

Дт 75.1 Кт 83 — учтена разница в ценах.

Шаг 4. Увеличение УК. Если первоначальный капитал оплачен, участники могут решить его увеличить. Оформляется это так:

Дт 83, 84 Кт 80 — уставный капитал увеличен за счет добавочного или нераспределенной прибыли;

Дт 75 Кт 80 — учтена сумма, на которую увеличится УК за счет средств участников АО.

Шаг 5. Уменьшение УК. Эта процедура необходима, если часть бумаг первичной эмиссии не оплачена или в течение года не реализована либо в течение двух лет, по отчетным данным, размер УК превышает величину чистых активов (разница между стоимостью имущества и обязательствами организации).

Возможные проводки по уменьшению УК представлены в таблице.

Шаг 6. Распределение дивидендов. Участники АО вправе получать доход от акций за определенный период. Проводки по начислению дивидендов отличаются в зависимости от того, получает их работник АО или нет:

Дт 84 Кт 70 — для сотрудников;

Дт 84 Кт 75 — для прочих лиц.

Суммы дивидендов уменьшаются на величину налогов:

Дт 70 Кт 68 — НДФЛ работников;

Операции по выплате отражаются так:

Дт 70 Кт 50, 51 — для сотрудников;

Дт 70 Кт 50, 51, 52 — для иных держателей акций.

Шаг 7. Продажа бумаг другим организациям.

Шаг 8. Покупка акций других АО.

Шаг 9. Получение прибыли.

Дт 51 Кт 76 — поступили дивиденды;

Дт 76 Кт 91 — начислены дивиденды.

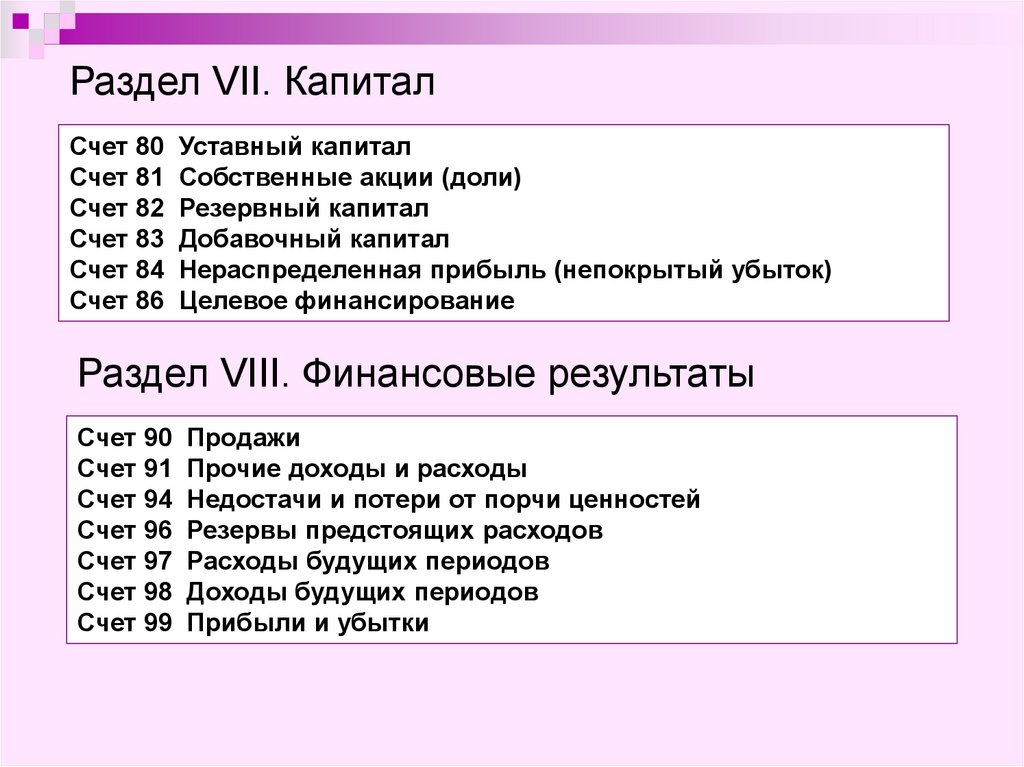

Формирование УК

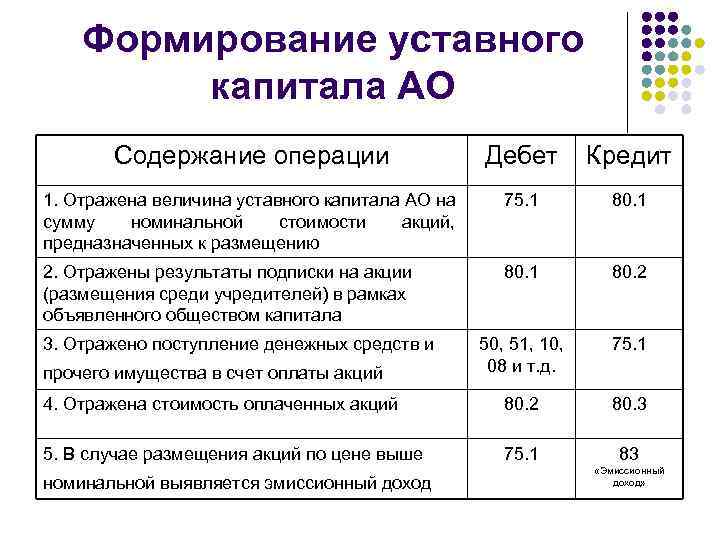

Деятельность АО регулируется одноименным ФЗ № 208. В этом законе описан порядок создания и реорганизации обществ, права и обязанности учредителей. Согласно ст. 7, в закрытых АО акции распределяются только среди участников. Согласно ст. 9, учредители заключают договор о создании общества, в котором прописан порядок осуществления деятельности, размер капитала, типы акций, порядок их оплаты. І раздел пассива баланса формируется за стоимости ЦБ. Она одинакова для всех обыкновенных акций. После госрегистрации АО 50 % ЦБ должны быть погашены в течение 3 месяцев, а остальные — в течение года.

Документальное оформление

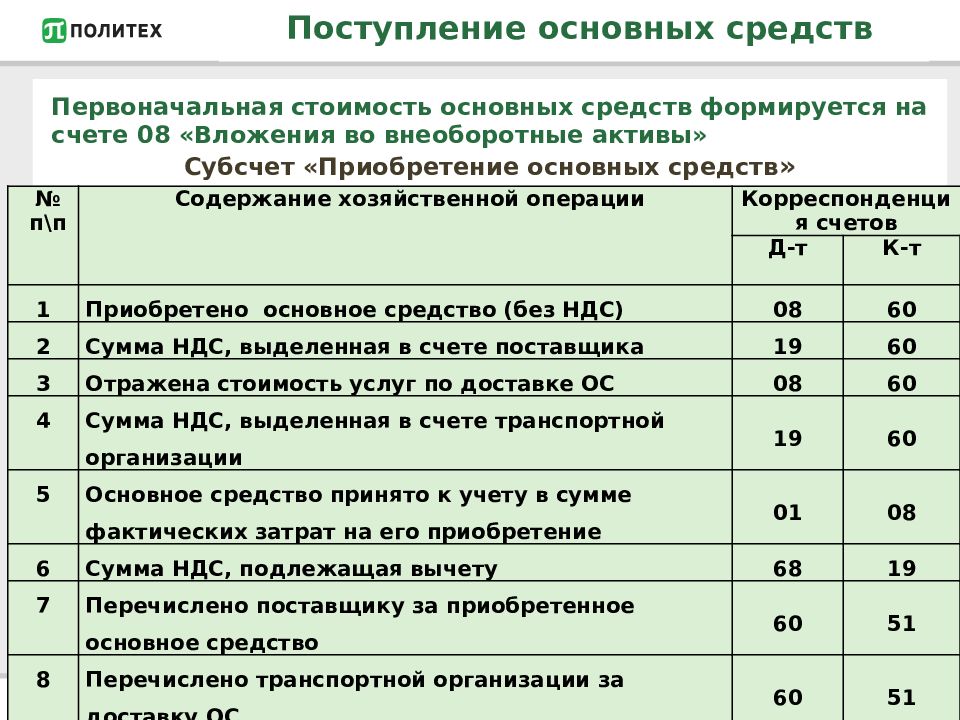

Факт получения акций (долей) в результате совершения сделки купли-продажи финансовых вложений подтвердите первичным документом

. Составьте его в произвольной форме (п. 1, 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть акт приема-передачи акций (долей)

, содержащий все обязательные реквизиты в соответствии с пунктом 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, для подтверждения приобретения акций могут понадобиться выписки из счета депо или реестра ценных бумаг. Это связано с особым порядком перехода права собственности на данный вид активов.

Ситуация: как оформить договор купли-продажи акций (долей) другой организации?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Следовательно, договор купли-продажи финансовых вложений нужно оформить письменно (п. 2 ст. 454 ГК РФ).

В договоре укажите, в частности:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал

акции);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи. Примером такого обмена может служить переписка сторон сделки, из которой явно следуют намерения продать и купить определенное количество акций по определенной цене.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

- ДТ76 КТ51. Стоимость облигаций в размере 1 500 рублей перечислена эмитенту.

- ДТ58.1 КТ76. Фиксация балансовой стоимости бумаг в размере 1 500 рублей.

- ДТ76 КТ91. Начисление дивидендов в объеме 300 рублей.

- ДТ51 КТ76. Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости. Эмитент облигаций будет использовать эти акции:

Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67. Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67. Образована отрицательная разница.

- ДТ26 КТ67. Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

Формирование УК

Деятельность АО регулируется одноименным ФЗ № 208. В этом законе описан порядок создания и реорганизации обществ, права и обязанности учредителей. Согласно ст. 7, в закрытых АО акции распределяются только среди участников. Согласно ст. 9, учредители заключают договор о создании общества, в котором прописан порядок осуществления деятельности, размер капитала, типы акций, порядок их оплаты. І раздел пассива баланса формируется за счет номинальной стоимости ЦБ. Она одинакова для всех обыкновенных акций. После госрегистрации АО 50 % ЦБ должны быть погашены в течение 3 месяцев, а остальные – в течение года.

Как размещаются дополнительные акции

Увеличение уставного капитала, как правило, имеет целью дальнейшее развитие АО: привлечение инвесторов, расширение числа владельцев, реформирование организационной, экономической структуры.

Переход права собственности на акции или их размещение может происходить несколькими способами: распределением среди акционеров, конвертацией в ценные бумаги, открытой или закрытой подпиской на акции (ст. 39 ФЗ-208 от 26/12/95 «Об АО»).

На заметку! Конвертация осуществляется с учетом ограничений ст. 32 п. 3 ФЗ «Об АО» и гл. 45 п. 3 Стандартов эмиссии ЦБ РФ №428-п от 11/08/14. Порядок конвертации привилегированных акций должен быть прописан в Уставе.

Один из самых популярных способов размещения с целью увеличения УК – подписка. Речь идет о покупке дополнительных акций инвесторами посредством заключения договора купли-продажи.

Круг лиц, имеющих право купить акции, может являться:

- заранее ограниченным;

- неограниченным.

Соответственно имеет место открытая и закрытая подписка.

Публичные АО имеют право осуществлять подписку как в закрытом режиме, так и в открытом, тогда как непубличные – только закрытого типа.

Получение дивидендов

- привилегированные, которые, в свою очередь, могут иметь несколько подвидов;

- обыкновенные.

Поступление дивидендов отражается проводкой:

А их начисление записью:

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее об алгоритме расчета налога с дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

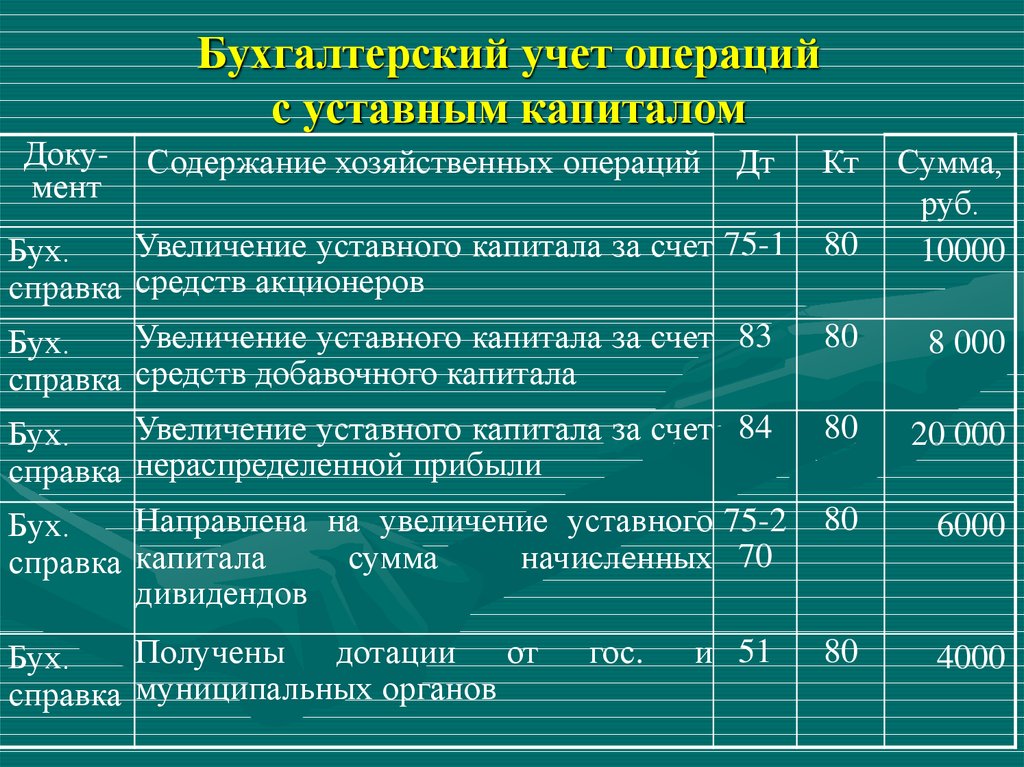

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

- в ФНС — устава с новой величиной УК и, если это необходимо, с новым соотношением долей участия;

- в Службе Банка России по финансовым рынкам — дополнительного выпуска (эмиссии), если номинал акции не меняется, или конвертации акций, если происходит увеличение номинала.

Увеличить УК можно за счет:

Нераспределенной прибыли юрлица или его добавочного капитала. Это не потребует от учредителей (участников) внесения дополнительных платежей и отразится в корреспонденции счета учета УК со счетами-источниками увеличения:

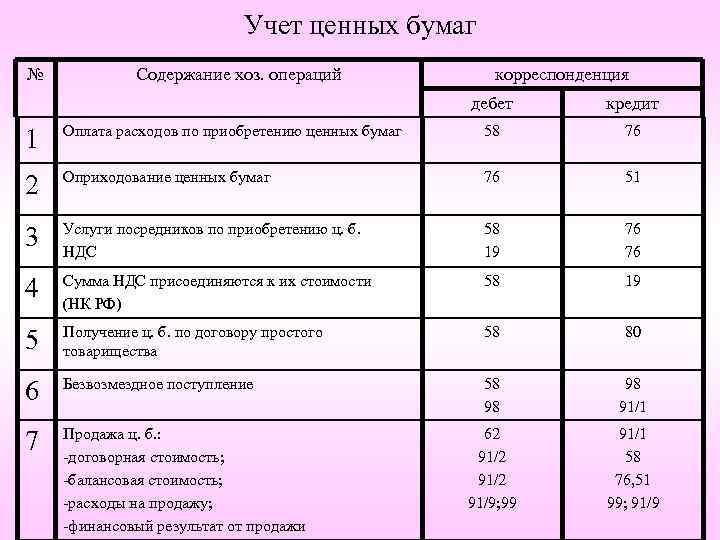

Бухгалтерский учет финансовых вложений

Учет финвложений ведите на одноименном счете 58. Это активный счет, значит по дебету отражайте поступления вложений, а по кредиту — их выбытие. Остаток по счету может быть только дебетовый.

К 58 счету можно открыть субсчета, например:

- 58.Паи и акции — для учета инвестиций в акции, уставные капиталы других компаний и так далее;

- 58.Долговые ценные бумаги — вложения в облигации и векселя;

- 58.Предоставленные займы — выданные процентные займы;

- 58.Вклады по договору простого товарищества — вложения в общее имущество товарищества.

Аналитический учет инвестиций должен раскрывать информацию:

- об эмитенте;

- о названии и реквизитах ценной бумаги;

- о стоимости;

- об общем количестве;

- о дате поступления и выбытия;

- о месте хранения и так далее.

В бухгалтерском балансе для отражения акций, облигаций и других вложений есть две строки:

- 1170 «Финансовые вложение» в Разделе 1 — здесь указывайте инвестиции, срок погашения или обращения которых превышает 12 месяцев;

- 1240 «Финансовые вложения» в Разделе 2 — здесь указывайте инвестиции со сроком обращения или погашения менее 12 месяцев.

Аннулирование ЦБ

При выкупе организацией собственных акций в БУ может возникнуть разница между номинальной и фактически уплаченной ценой. Она учитывается по статье 80 (если цена ниже номинала) или в составе собственных средств (если цена выше номинала), а также по статье “Прочие денежные документы” (счет 56). Чаще всего ценные бумаги выкупаются по заниженной стоимости. Рассмотрим стандартные проводки:

- ДТ56 КТ50(51) — учтена стоимость затрат на выкуп акций.

- ДТ56 КТ80 — превышение номинальной стоимости над выкупной.

- ДТ88 КТ56 — превышение выкупной стоимости над номинальной.

Если ЦБ выкупаются с целью аннулирования, то формируются такие проводки:

- ДТ80-3 КТ80-1 — уменьшение стоимости оплаченного капитала.

- ДТ80-1 КТ56 — сумма аннулированных акций (проводка формируется после внесения изменений в устав)

- ДТ48 КТ56 — отражена номинальная стоимость проданных ценных бумаг.

- ДТ51(50) КТ48 — денежные средства поступили в оплату проданных акций.

- ДТ48(80) КТ80(48) — получена прибыль (убыток) от операций с ЦБ.

Ежегодная отчетность по акциям

Требования к финансовой отчетности АО установлены законом о бухучете. Она составляется ежегодно и включает баланс, форму о прибылях и убытках, изменениях в капитале, движении денег и целевом их использовании, приложения, пояснительную записку, итоги аудиторского контроля.

Для раскрытия информации по эмиссии акций АО должны формировать годовой отчет. Требования к его содержанию находятся в Положении № 454-П от 30.12.2014. В документе должна присутствовать следующая информация:

Место АО в отрасли;Ключевые виды деятельности;Отчет управляющего совета об итогах развития АО;Данные о том, в каком объеме израсходованы за год энергоносители (по количеству и сумме);Прогноз развития;Отчет о выплате процентов;Указание причин риска;Список совершенных за год крупных сделок и подробная информация о них (условия, ответственное лицо и т. д.);Состав наблюдательного совета, изменения в нем, биография членов, осуществленные ими сделки;Иная информация (ст. 70.3 Положения № 454-П).

Согласно Закону об АО № 208-ФЗ от 26.12.1995 публичные общества должны раскрывать данные годового отчета и бухгалтерских итоговых бумаг, проспект ценных бумаг, сообщать о проведении собрания держателей акций. Объем и порядок предоставления информации регламентирует Положение № 454-П.

Нормативная регламентация

Регулированием аспектов, связанных с распоряжением акциями, занимается законодательная сторона. К ней относятся представители правительственных аппаратов на федеральном и региональном уровне. Для регламентирования используются различные приказы, распоряжения, акты, нормативы, а также местная документация, разработанная руководством акционерных обществ и других организаций, имеющих дело с акциями.

Таким образом, счет 81 является важным и участвует в большом количестве хозяйственных операций. Чтобы грамотно составлять записи и операции по нему, требуется проведение детального ознакомления с основными нюансами.

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

-

ДТ76 КТ51.

Стоимость облигаций в размере 1 500 рублей перечислена эмитенту. -

ДТ58.1 КТ76.

Фиксация балансовой стоимости бумаг в размере 1 500 рублей. -

ДТ76 КТ91.

Начисление дивидендов в объеме 300 рублей. -

ДТ51 КТ76.

Перечисление дивидендов в размере 300 рублей. -

ДТ91 КТ58.

Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости. Эмитент облигаций будет использовать эти акции:

Эмитент облигаций будет использовать эти акции:

-

ДТ51 КТ67.

Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной. -

ДТ51 КТ67.

Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной. -

ДТ51 КТ98.

Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов. -

ДТ97 КТ67.

Образована отрицательная разница. -

ДТ26 КТ67.

Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.