Что такое бюджетный учет?

Какими НПА регулируется бюджетный учет?

Бюджетный учет регулируется рядом нормативных правовых актов, включающих законы и постановления, которые устанавливают порядок ведения учета бюджетных средств и отчетности.

- Конституция РФ – основной закон, который определяет принципы бюджетного учета и его реализацию.

- Бюджетный кодекс РФ – установляет нормы и правила, регулирующие процесс бюджетного учета, включая правила расходования средств и отчетности по использованию бюджетных средств.

- Федеральный закон «О бухгалтерском учете» – определяет общие положения о бухгалтерском учете, которые применяются и в бюджетном учете.

- Приказ Минфина РФ «Об утверждении Положения о бюджетной классификации Российской Федерации» – предусматривает классификацию элементов бюджетной системы и обосновывает ее использование в бюджетном учете.

- Постановление Правительства РФ «Об утверждении Положения о порядке составления и представления исполнительными органами государственной власти субъектов Российской Федерации государственной финансовой отчетности» – устанавливает правила составления государственной финансовой отчетности, включающей данные бюджетного учета.

Бюджетный учет – это система учета финансовых операций, применяемая в государственных и муниципальных организациях. Он регулируется нормативными правовыми актами, такими как Конституция РФ, Бюджетный кодекс РФ, Федеральный закон «О бухгалтерском учете», Приказ Минфина РФ «Об утверждении Положения о бюджетной классификации Российской Федерации» и Постановление Правительства РФ «Об утверждении Положения о порядке составления и представления исполнительными органами государственной власти субъектов Российской Федерации государственной финансовой отчетности».

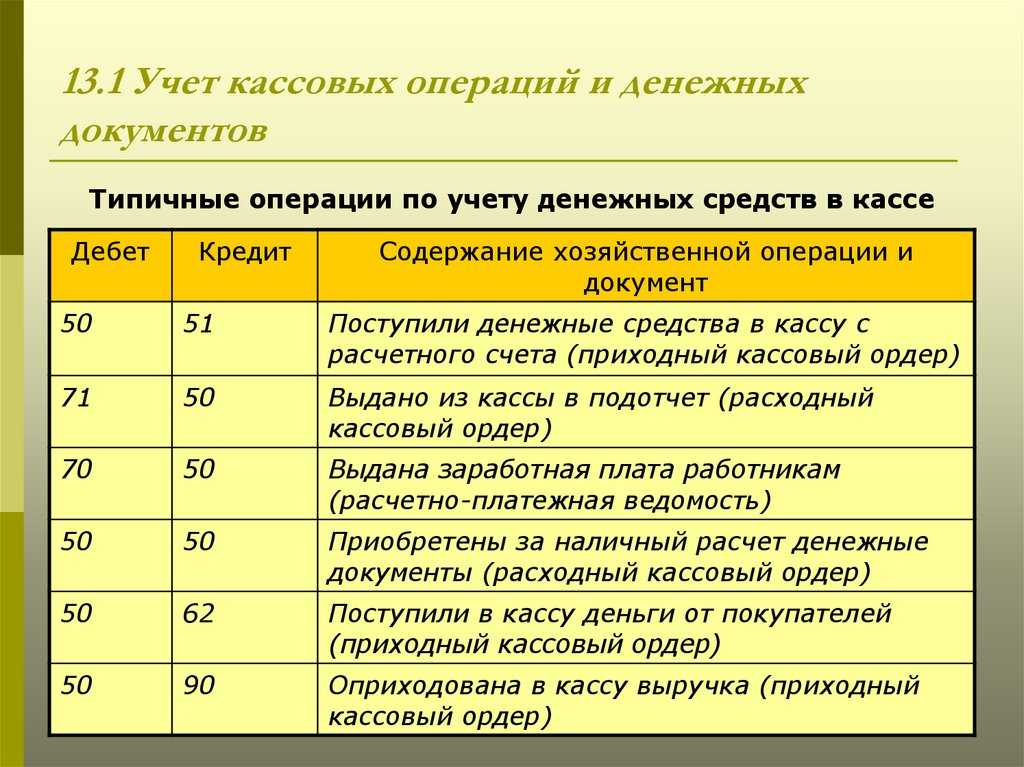

Что такое бухгалтерские проводки

Еще 50 лет назад передвижение денежных средств отслеживали в рукописных таблицах. Левый столбец отводили под запись поступлений, а правую – расходов. При этом данный способ был весьма неэффективным, а количество расходов и доходов на предприятии только росли.

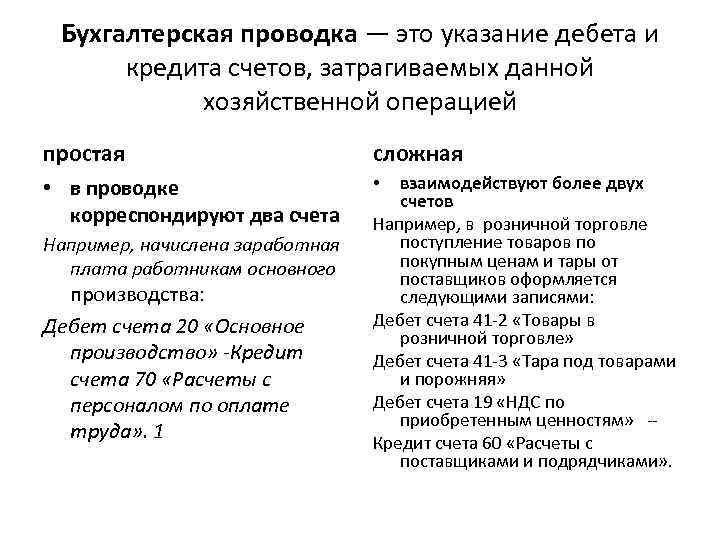

Для упрощения и автоматизации такую запись трансформировали в одну строчку. Поступлением стали называть приходом, либо дебетом (А), а отчисления – кредитом (Б). Эту запись стали называть счетом, а также бухгалтерской проводкой.

Так как в создании счета участвует одновременно 2 счета: дебет и кредит, поэтому чаще всего в обиходе можно увидеть запись по типу «корреспонденция счетов». Все счета, которые принимают участие, наделены номером, а также структурой и дополнительными характеристиками. При этом на обоих счетах фиксируют одинаковую сумму денег.

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Порядок и нюансы их отражения

В соответствии с принципом двойной записи, бухгалтерские операции не могут нарушить тождественность суммы актива и пассива. То есть любая проводка может либо изменить общую величину обоих сторон баланса, либо осуществить передвижение средств в пределах одного из разделов.

Действия, которые проводки оказывают на баланс, бывают двух видов:

- модификация, то есть увеличение или снижение валюты баланса, при этом проводка задействует и актив, и пассив;

- пермутация, то есть отсутствие изменений в балансе, при этом операция осуществляется в пределах одной из его сторон.

Модификация уменьшающая

Данный вид характеризуется одновременным уменьшением актива и пассива. Стоимость имущества и его источников при этом снижается, но равенство валюты баланса остаётся неизменным.

Чаще всего к такому типу относятся операции, связанные с погашением возникших ранее обязательств, например, оплата кредитов или задолженностей перед поставщиками.

Взаимодействие актива и пассива здесь можно представить в виде формулы:

А — И = П — И, где

- А — актив;

- П — пассив;

- И — изменение по дебету и кредиту счетов.

К такому типу относятся проводки, аналогичные следующим:

Суть этих операций состоит в том, что организация, погашая возникшие обязательства, тратит собственные средства. Например, при оплате задолженности поставщикам уменьшается сумма, хранящаяся на расчётном счёте, но одновременно снижается и общая величина обязательств.

Модификация увеличивающая

Особенностью этого вида является увеличение статей одновременно в активе и пассиве баланса. При этом равенство валюты сохраняется, а общая стоимость имущества и обязательств возрастает.

Проводки такого типа чаще всего связаны с приобретением материалов, основных фондов, начислением оплаты труда и тому подобными действиями.

Формула взаимодействия выглядит следующим образом: А + И = П + И. К данному типу относятся проводки, представленные в следующей таблице:

Суть данных операций состоит в том, что организация, приобретая имущество, одновременно увеличивает объём своих обязательств. То есть, например, при покупке материалов увеличивается дебетовое сальдо счёта 10, а также остаток по кредитовой стороне счёта 60.

Пермутация активная

Операции этого типа затрагивают только одну сторону баланса. К этому виду относятся проводки, которые уменьшают определённую статью актива, одновременно увеличивая величину по другой строке. При этом общая стоимость всего имущества в итоге остаётся неизменной.

Операции здесь чаще всего связаны со счетами или дебиторской задолженностью. Формула взаимодействия при этом выглядит так:

А + Д — К = П, где

- Д — изменение по дебету;

- К — изменение по кредиту.

К данному типу относятся проводки, аналогичные представленным:

| Операция | Дебет | Изменение | Кредит | Изменение |

|---|---|---|---|---|

| Поступили деньги в кассу с расчётного счёта | 50 | + | 51 | — |

| Поступила оплата от дебиторов | 51 | + | 62 | — |

| Возврат неизрасходованных подотчётных сумм | 50 | + | 71 | — |

| Отпущены материалы в производство | 20 | + | 10 | — |

| Готовая продукция поступила на склад | 43 | + | 20 | — |

| Отгружена готовая продукция покупателю | 45 | + | 43 | — |

Суть их состоит в том, что при осуществлении некоторых операций один вид имущества заменяется на другой. Например, при оплате дебиторской задолженности увеличивается сумма на расчётном счёте и одновременно уменьшается величина обязательств компании-контрагента.

Пермутация пассивная

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается. При этом источник образования имущества возникает за счёт одного из существующих. К ним относятся проводки, регистрируемые в связи с удержанием налогов из заработной платы сотрудников, перенаправлением прибыли.

Взаимодействие актива и пассива можно выразить формулой: А = П + Д — К.

Признаки пассивной пермутации имеют следующие проводки:

Суть операций состоит в том, что при уменьшении одного из источников образования имущества увеличивается другой.

Продажа готовой продукции: типовые проводки

В данном случае будут применяться следующие основные проводки:

- Дт 62 Кт 90.1 (показывает отгрузку продукции покупателю и одновременно исчисление выручки);

- Дт 90.2 Кт 43 (показывает списание себестоимости произведенной продукции в расходы);

- Дт 90.3 Кт 68 (начисляется «исходящий» НДС);

- Дт 51 Кт 62 (покупатель оплатил поставку, одновременно на расчетном счете появилась реальная сумма, соответствующая исчисленной выручке);

- Дт 68 Кт 51 (НДС уплачен в бюджет, если он не компенсирован вычетами).

Итак, по факту продажи товара на счете 90.1 отражается доход и расход, формирующий финансовый результат. Если этот результат — прибыль, то владелец бизнеса может на законных основаниях обналичить ее в виде дивидендов. Рассмотрим, как это отражается в регистрах учета.

Примеры хоз. операций

Приведем несколько примеров хозяйственных операций в бухучете:

- Первый тип:

- Д43 – К20 – выпуск готовых товаров из производства.

- Д94 – К10 – выявлена недостача ценностей в ходе инвентаризации.

- Второй тип:

- Д80 – К84 – размер УК уменьшился до размера чистых активов фирмы.

- Д96 – К70 – начисление отпускных за счет резерва.

- Третий тип:

- Д76 – К91 – начисление штрафа за нарушение условий, определенных в контракте.

- Д08 – К70 – начисление зарплаты рабочим, осуществляющим монтаж объекта ОС.

- Четвертый тип:

- Д91 – К52 – отрицательная разница курсов по счету в ин. валюте.

- Д91 – К63 – формирование резерва по сомнительным задолженностям.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

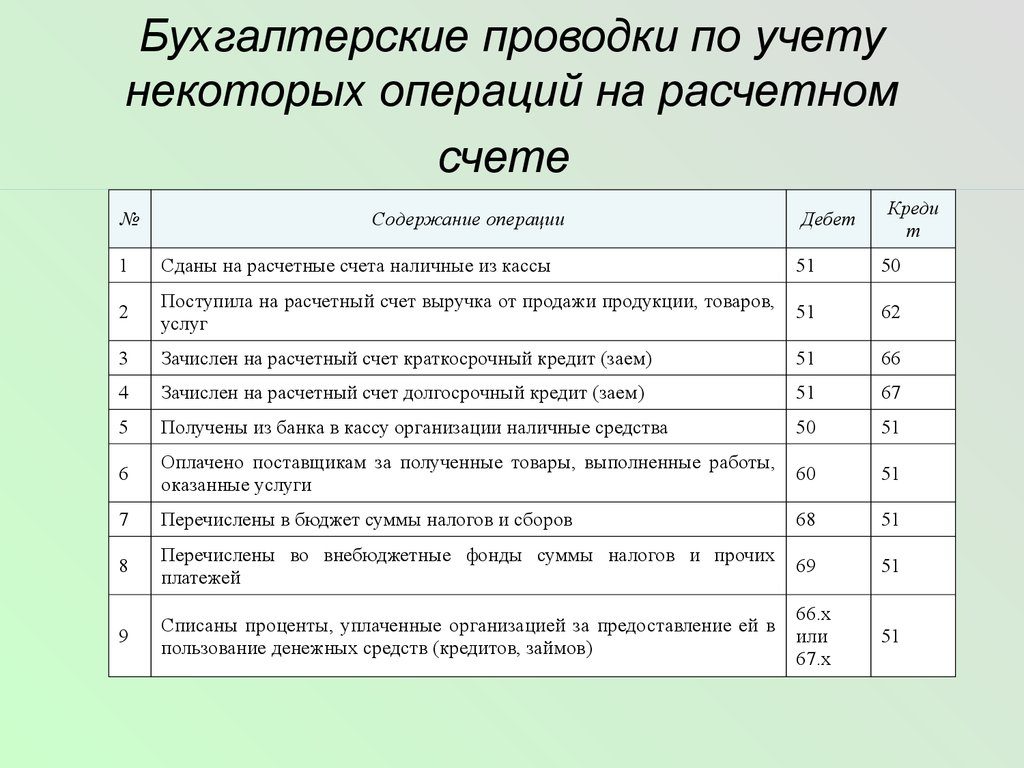

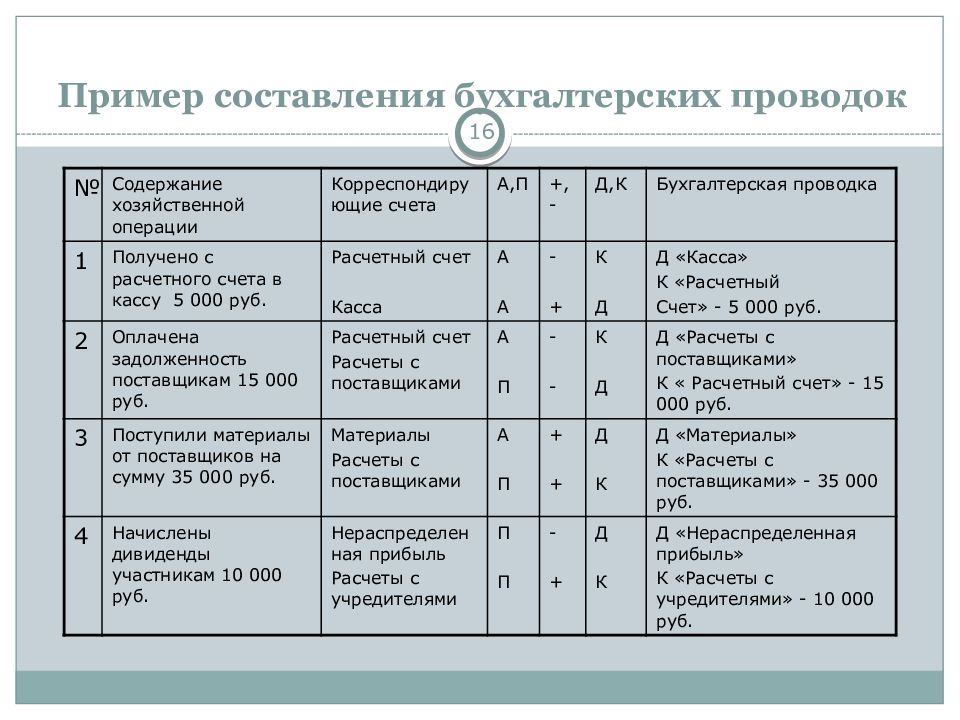

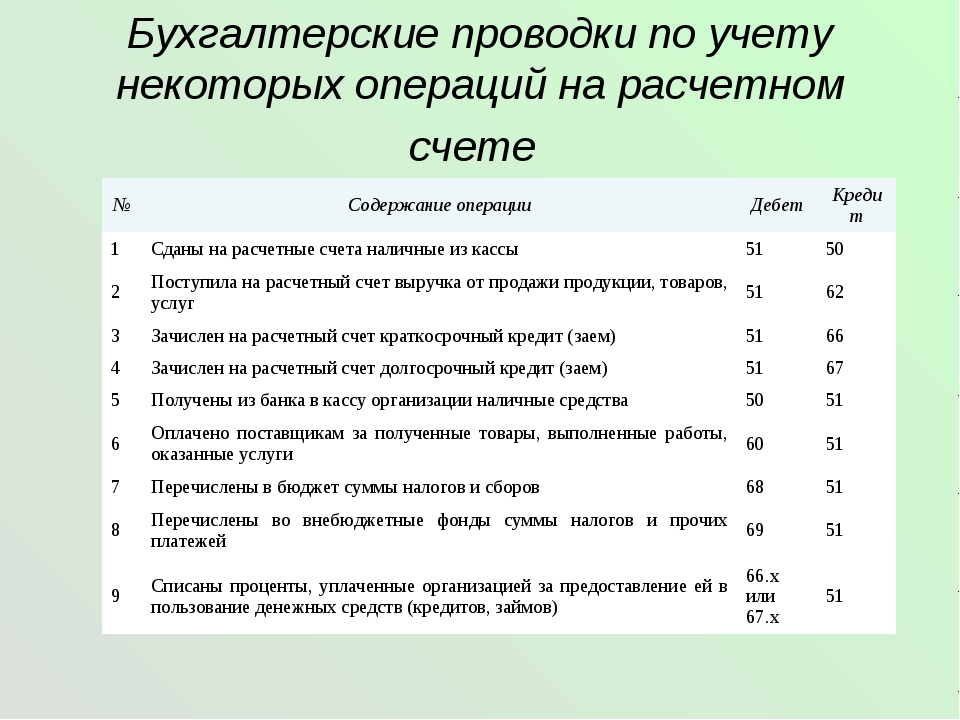

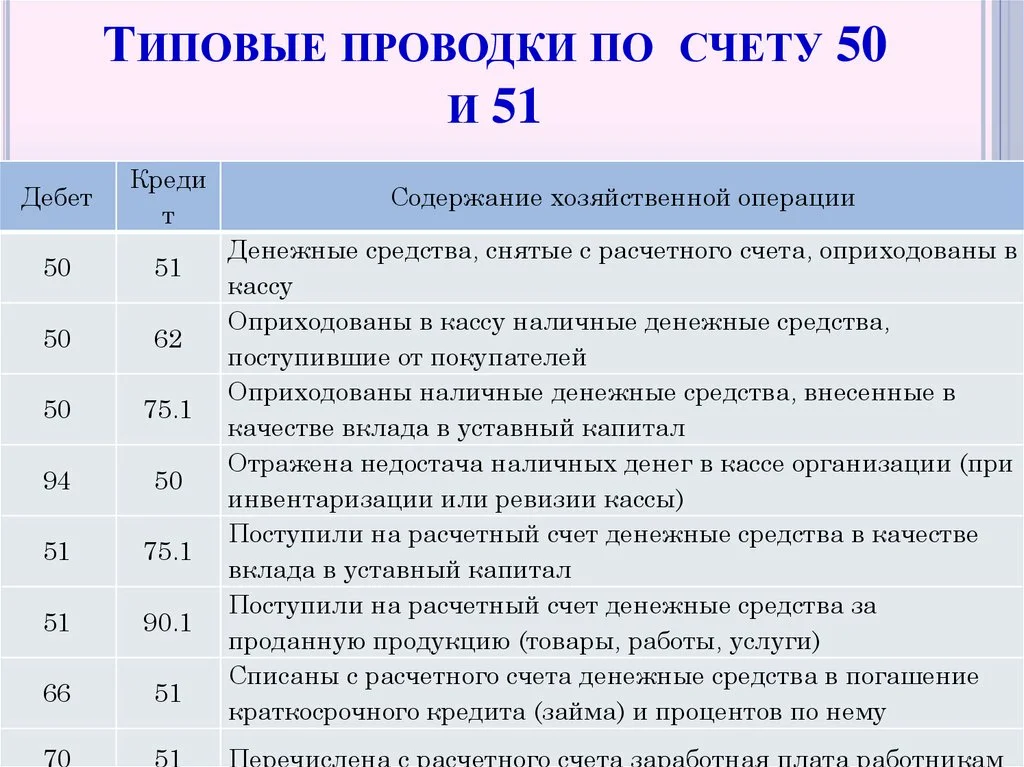

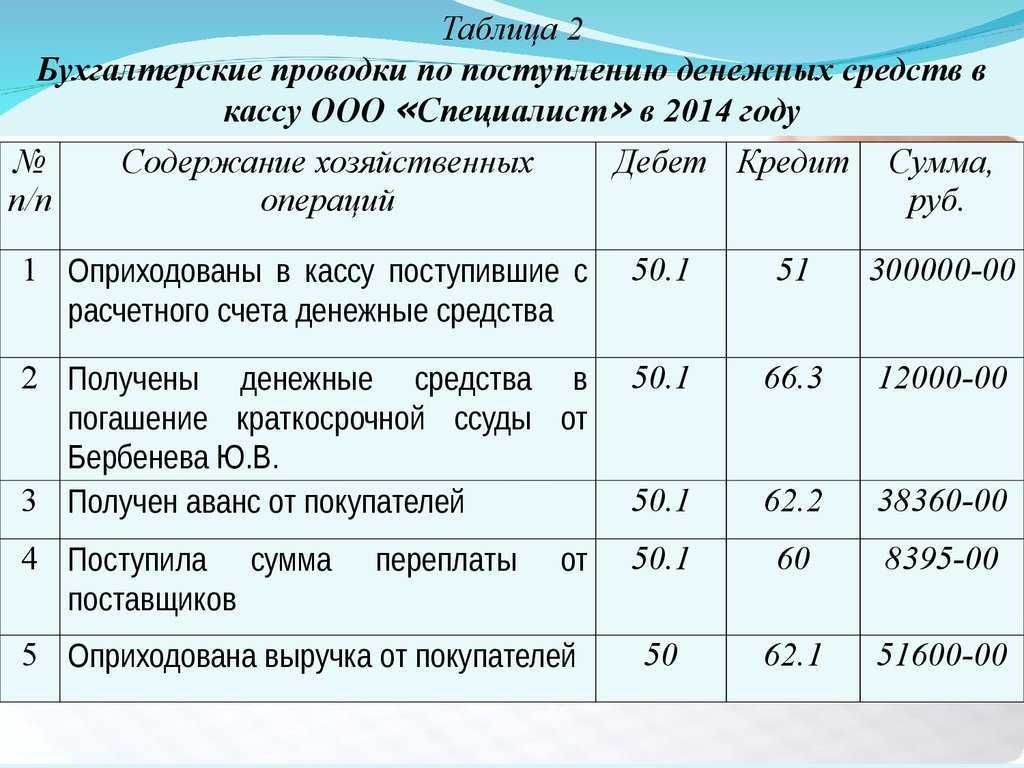

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

Животные на выращивании

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

Расчеты с персоналом

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Расчеты с поставщиками

Расчеты с покупателями

Нераспределенная прибыль (убыток)

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Что необходимо для ведения бухучета?

Вышеперечисленные задачи решаются с помощью таких основных способов и приемов, как:

- Документирование. Подразумевает собой сбор письменного свидетельства об осуществленной хозяйственной операции, которое придаёт юридическую силу такой учет.

- Оценка. Это способ выражения средств, а также источников их формирования в денежном измерении.

- Двойная запись. Взаимосвязанное отображение на разных счетах, когда они одновременно отображается на одну и ту же сумму и по дебету, и по кредиту.

- Инвентаризация. Осуществление проверки наличия на балансе организации имущества, что осуществляется с помощью подсчета, взвешивания, описания, взаимной сверки и сравнения полученных реальных данных с формальными.

- Бухгалтерский счет. Это инструмент группировки имущества, операций и обязательств для отображения текущего положения дел.

- Калькулирование. Расчет себестоимости единицы работ, услуг, продукции в денежном выражении.

- Бухгалтерский баланс. Источник информации и способ экономического группирования имущества организации в зависимости от его состава, размещения и специфики формирования, что выражается в денежной оценке. Составляется на определённую дату.

- Бухгалтерская отчетность. Это совокупность показателей учета, что отражаются в форме таблиц и характеризуют движение обязательств, имущества и положение финансовых дел организации за определённый период.

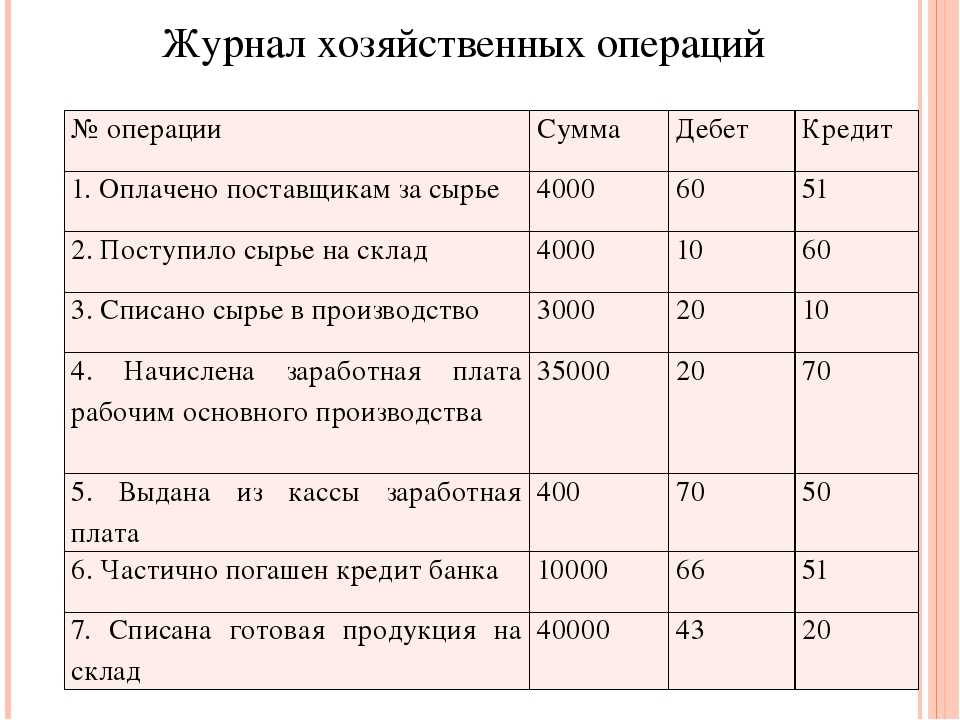

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Как внедрить новшества

2. Проведите анализ текущей ситуации

Проанализируйте существующие процессы и проблемы, которые могут помешать внедрению новых идей. Также учитывайте ограничения, связанные с ресурсами и сроками.

4. Создайте команду

Внедрение новшеств требует активного участия команды специалистов. Сформируйте группу людей с разными навыками и опытом, которые будут работать над проектом. Определите роли и ответственность каждого участника.

6. Тестируйте и анализируйте результаты

Проведите тестирование новых процессов и технологий в масштабе, позволяющем получить достоверные результаты. Анализируйте полученные данные и корректируйте план действий, если необходимо.

7. Масштабируйте и улучшайте

Внедрение новшеств – это сложный и многогранный процесс, требующий проработки каждого шага. Следуя представленным рекомендациям, вы повысите шансы на успешное внедрение и достижение поставленных целей.

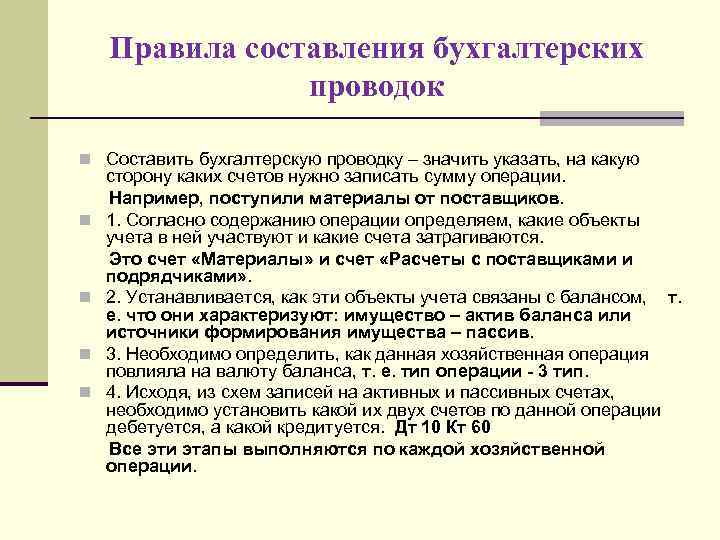

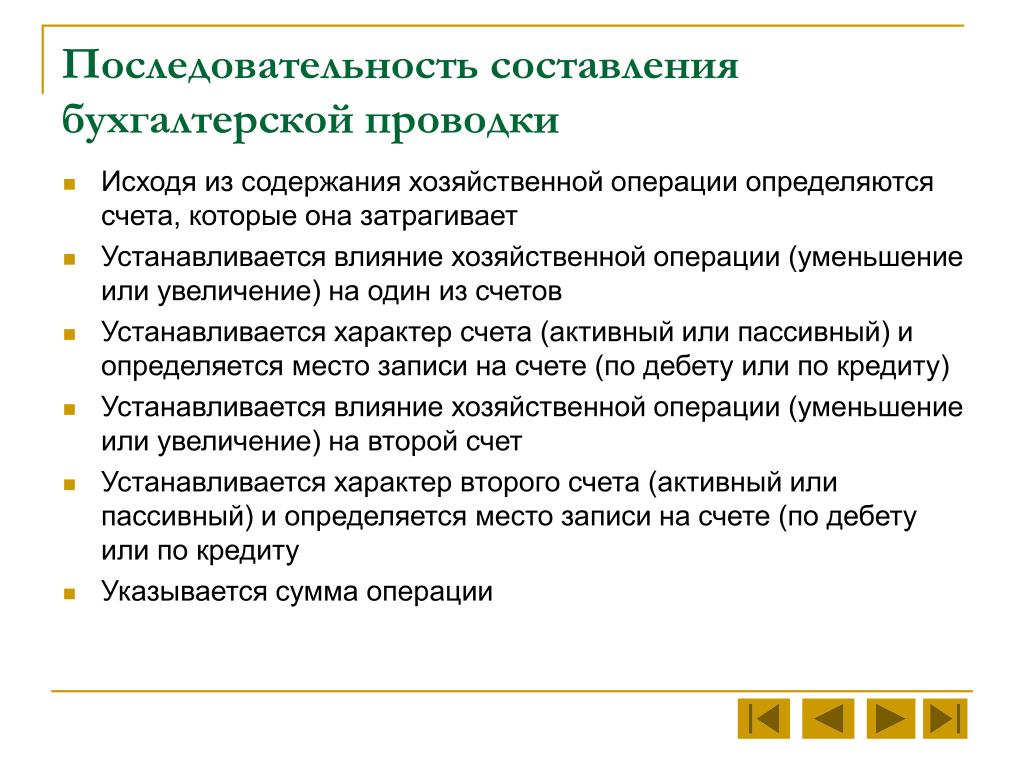

Как составляются бухгалтерские проводки?

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство».

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет».

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Как составляются бухгалтерские проводки?

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство»

.

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет»

.

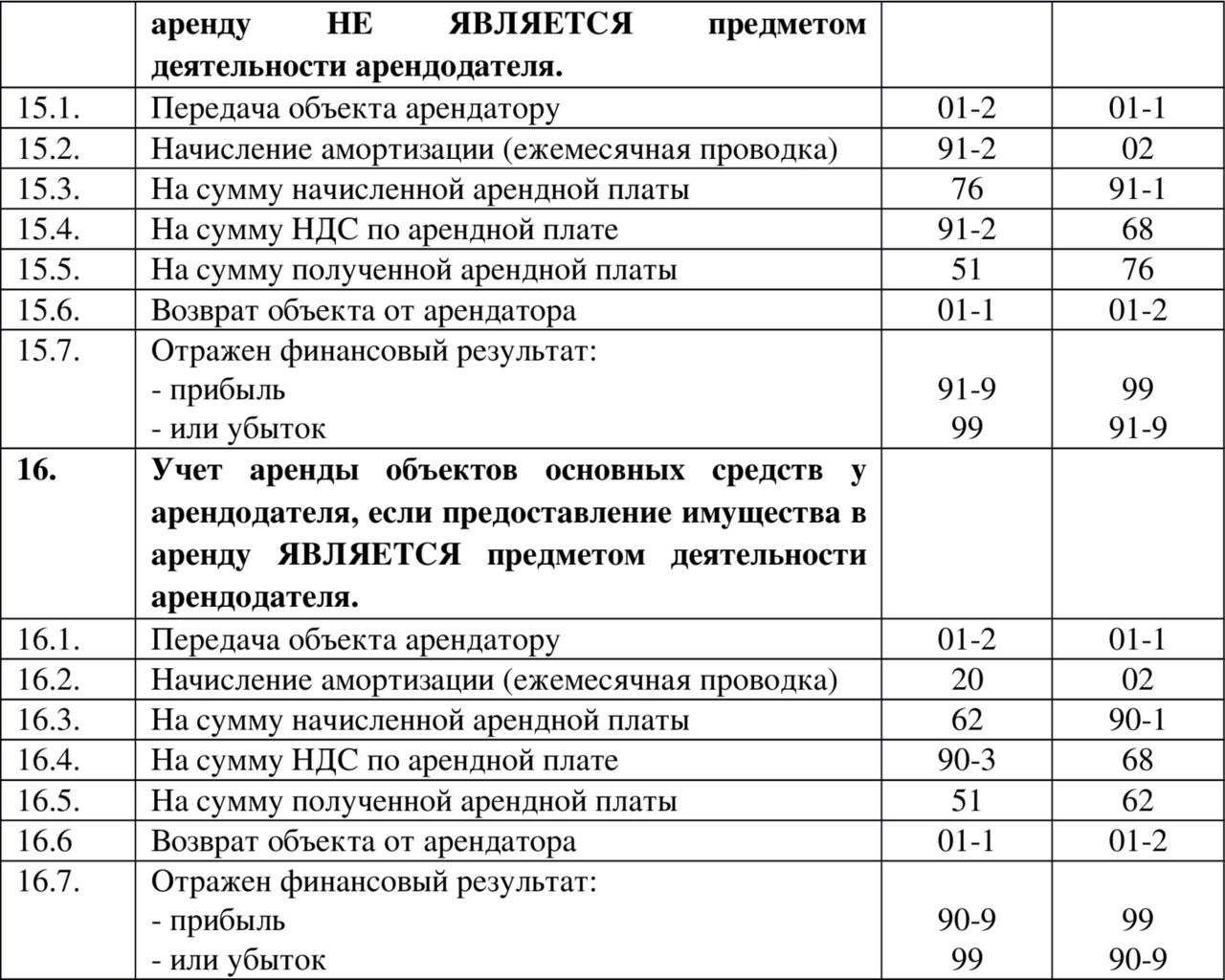

Операционная аренда имущества

Преимущества операционной аренды имущества:

- Экономия средств: арендатор не обязан приобретать имущество полностью, что позволяет сэкономить значительные средства;

- Гибкость: арендатор имеет возможность использовать современное и высококачественное имущество без необходимости его приобретения;

- Обновление оборудования: арендатор может легко обновлять вышедшее из строя или устаревшее оборудование, не теряя времени и денег;

- Удобство: арендатору не нужно беспокоиться о содержании и обслуживании имущества, это забота арендодателя;

- Безопасность: операционная аренда позволяет снизить риски, связанные с владением имуществом, такие как снижение стоимости, устаревание и непродуктивное использование.

Расчет арендной платы:

Расчет арендной платы за операционную аренду имущества может осуществляться различными способами:

- Фиксированная сумма: арендатор выплачивает заранее оговоренную фиксированную сумму за каждый период аренды;

- Процент от стоимости: арендная плата рассчитывается как определенный процент от стоимости арендуемого имущества;

- Процент от выручки: арендная плата определяется как определенный процент от выручки, полученной арендатором от использования арендуемого имущества.

Бухгалтерский учет операционной аренды имущества:

Бухгалтерский учет операционной аренды имущества обычно осуществляется в соответствии с Международными стандартами финансовой отчетности (МСФО). Арендатор включает арендные платежи в расходы по аренде и учитывает арендуемое имущество как арендованный актив. Арендодатель включает арендные платежи в доходы от операционной аренды и учитывает имущество как арендованное.

Пример операционной аренды имущества:

| Арендатор | Арендодатель |

|---|---|

| Компания «А» | Компания «В» |

| Аренда офисного помещения на 3 года | Предоставление офисного помещения в аренду |

| Арендная плата: 100 000 рублей в месяц | Получение арендной платы: 100 000 рублей в месяц |

Операционная аренда имущества является удобным и гибким инструментом для предпринимателей, позволяющим использовать необходимое имущество без затрат на его приобретение и обслуживание. Применение операционной аренды имущества должно быть тщательно обосновано и рассмотрено с юридической и финансовой точек зрения.

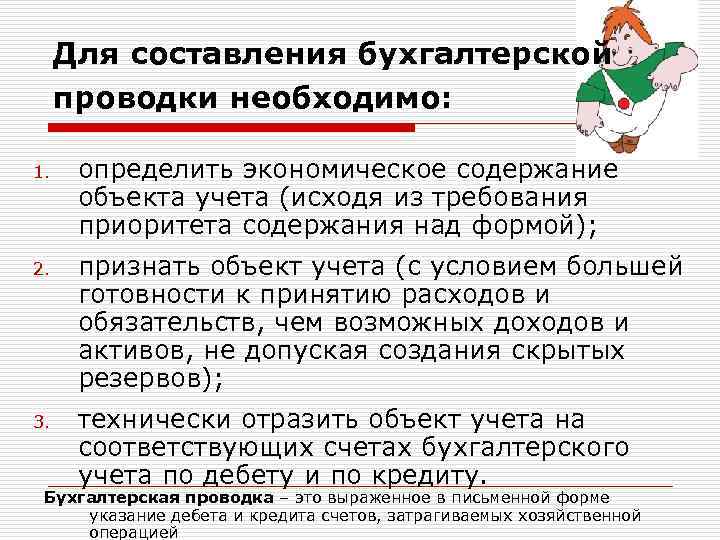

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

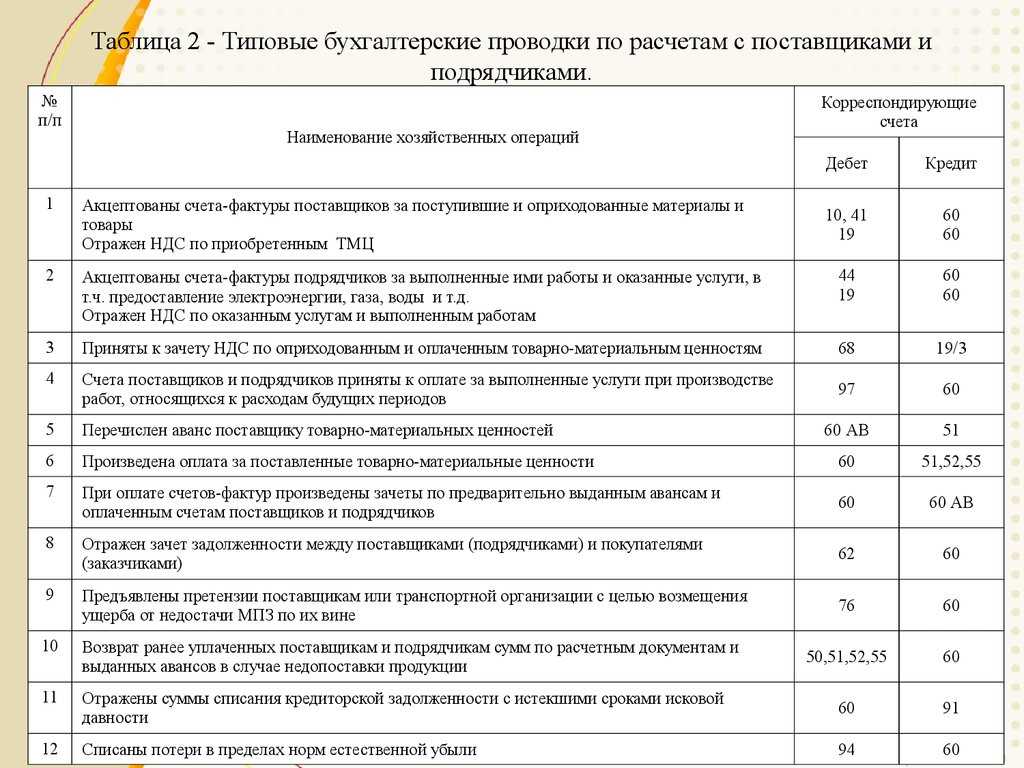

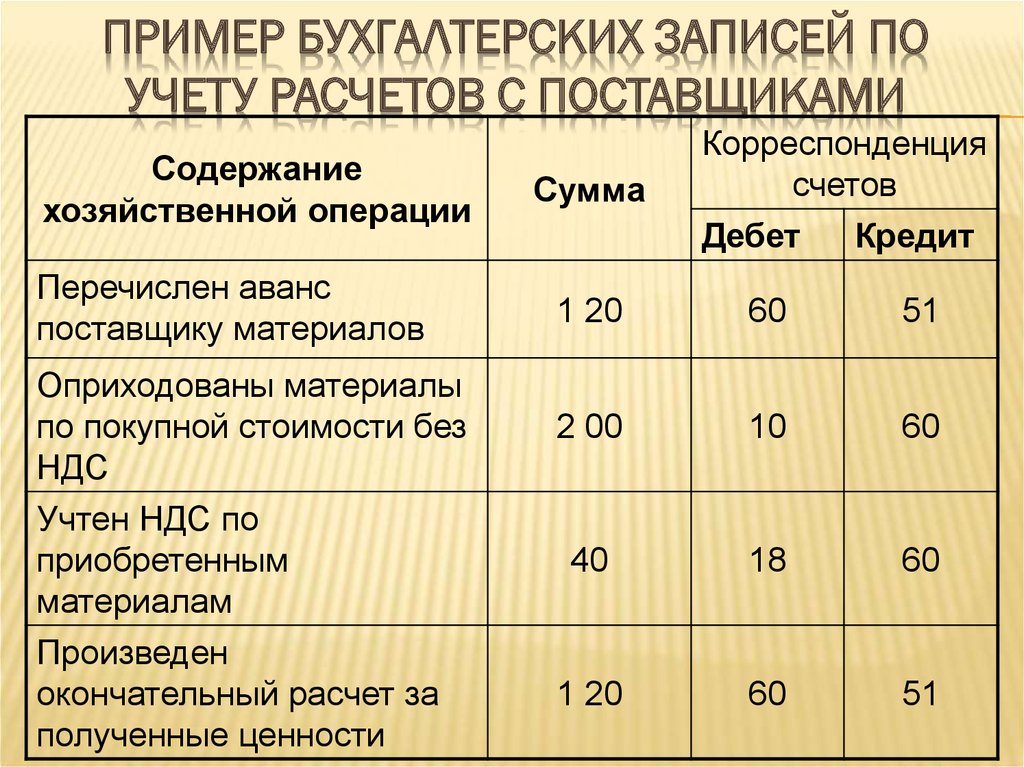

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

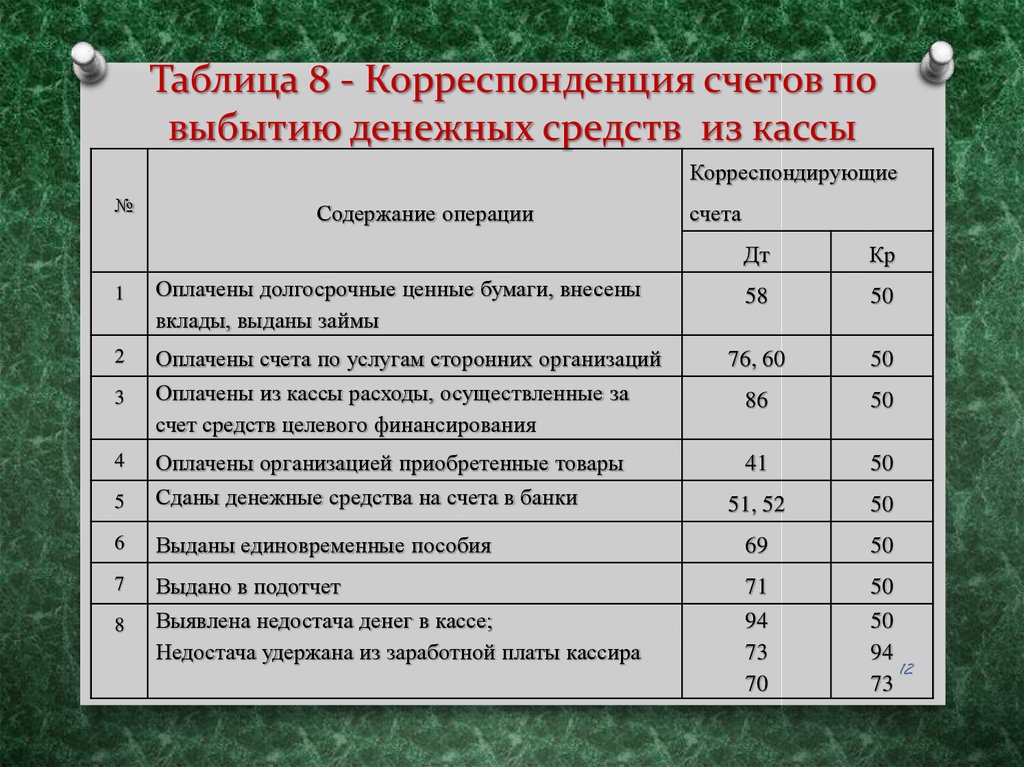

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

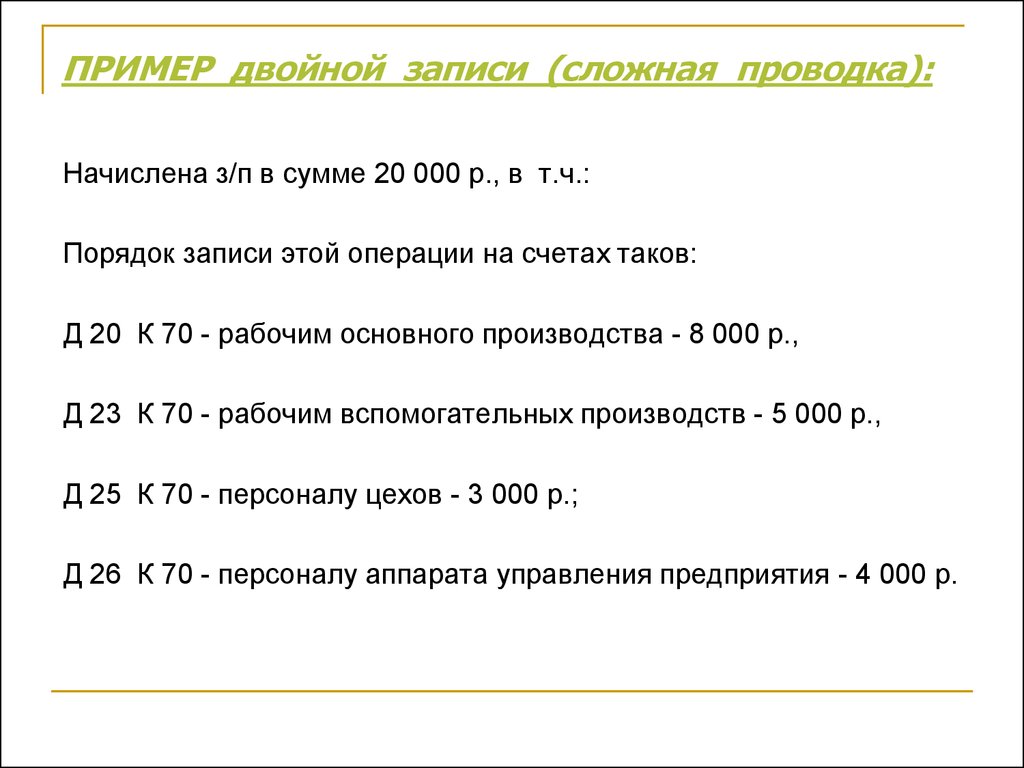

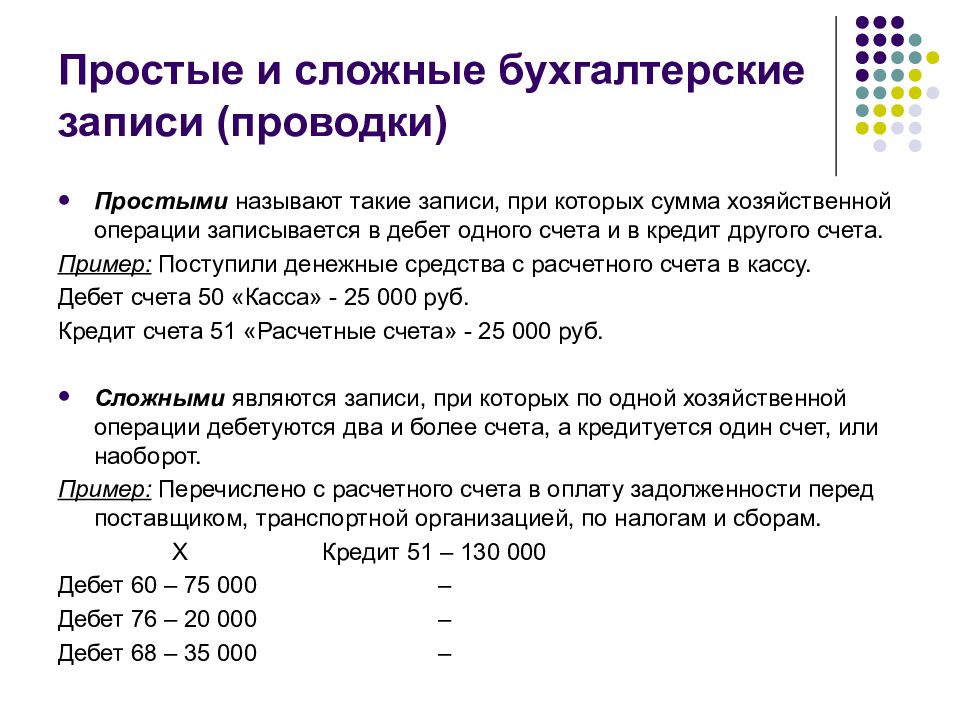

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Корреспонденции при ликвидации объектов ОС

Основные средства ликвидируют, когда они больше не используются и не приносят доход бизнесу. Например, подверглись моральному износу или безнадёжно испортились/потерялись при стихийном бедствии.

Как оформляется ликвидация:

- В большинстве случаев собирается специальная комиссия, куда обязательно входит главный бухгалтер и материально-ответственный сотрудник. Они осматривают объект и принимают решение о невозможности дальнейшего использования. На основании этого составляют акт, по которому руководитель выпускает приказ о ликвидации.

- Малые предприятия могут ликвидировать ОС в упрощённом порядке. Все операции отражают в инвентарной книге, затем выпускают приказ.

Как оформить ключевые процессы проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Списали основное средство по первоначальной стоимости | 01.09 (выбытие объектов ОС) | 01.01 (Объекты ОС в эксплуатации) |

| Списали амортизацию | 02.01 | 01.09 |

| Списали остаточную стоимость | 91.02 | 01.09 |

| Приняли к учёту материалы, которые бизнес получил при ликвидации | 10.05 | 91.01 |

| Списали издержки, понесённые на ликвидацию | 91.02 | 76.05 |

| Компенсировали стоимость услуг по ликвидации | 76.05 | 51 |

Прибыль и дивиденды: типовые проводки

Сопоставление доходов и расходов осуществляется посредством сравнения оборотов на счетах 90.1 и 90.2. Если доходы больше расходов, то у нас появляется прибыль.

Факт образования прибыли отражается проводкой: Дт 90.9 Кт 99. Прибыль владелец бизнеса вправе изъять как дивиденды. Но для этого нужно произвести ряд промежуточных процедур. А именно:

- Преобразовать прибыль, отраженную на счете 99, в нераспределенную прибыль — на счете 84.

Для этого применяется проводка: Дт 99 Кт 84.

- Начислить дивиденды за счет нераспределенной прибыли.

Проводка: Дт 84 Кт 75.

Затем дивиденды выплачиваются с расчетного счета фирмы: Дт 75 Кт 51.

Таков схематичный цикл хозяйственных операций на предприятии начиная с момента его регистрации и внесения уставного капитала на счета и заканчивая выводом заработанных денежных средств в виде дивидендов.

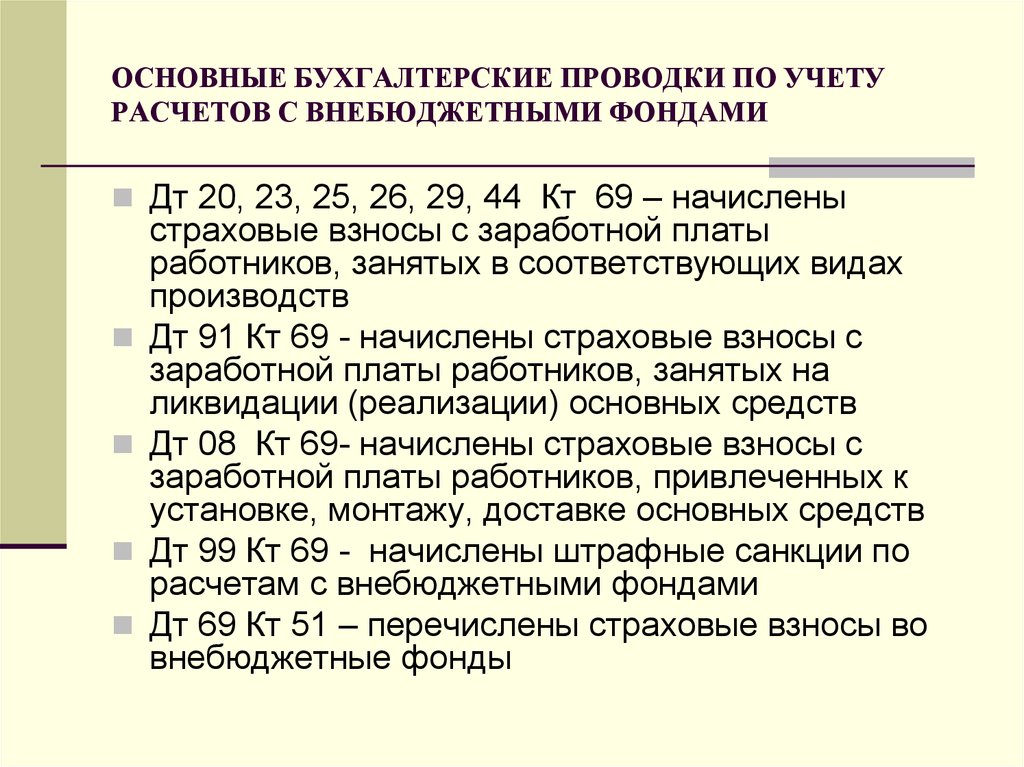

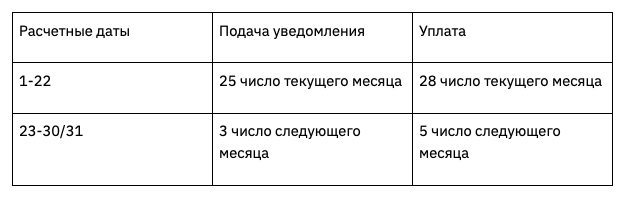

НДФЛ

С 1 января произошли изменения в порядке удержания и уплаты НДФЛ, а также в сроках подачи уведомлений со стороны работодателей. Теперь данная процедура будет осуществляться в два этапа в пределах одного месяца, с учетом следующих периодов:

- С 1 по 22 число месяца.

- С 23 по 30/31 число месяца.

С начала октября 2023 года второе уведомление являлось не обязательным и промежуточным. Но, с 1 января 2024 года Минфин внес изменения, сделав его обязательным для всех налоговых агентов. Теперь бухгалтерам требуется подавать два обязательных уведомления в течение месяца, а в декабре также было необходимо предоставить еще одно уведомление.

Пример заполнения уведомления в 2024 году и пустой бланк.

Изменились сроки уведомлений и перечисления налога на доходы физических лиц (НДФЛ). В случае, если срок подачи уведомления приходится на выходной день, предоставление информации в налоговую инспекцию возможно в следующий рабочий день.

Сроки подачи уведомления и уплата НДФЛ

Ознакомиться с измененными сроками подачи Уведомления и сроком перечисления НДФЛ на 2024 год можно здесь.

Узнай, какие ИТ — профессии входят в ТОП-30 с доходом от 210 000 ₽/мес

Павел Симонов

Исполнительный директор Geekbrains

Команда GeekBrains совместно с международными специалистами по развитию карьеры

подготовили материалы, которые помогут вам начать путь к профессии мечты.

Подборка содержит только самые востребованные и высокооплачиваемые специальности и направления в

IT-сфере. 86% наших учеников с помощью данных материалов определились с карьерной целью на ближайшее

будущее!

Скачивайте и используйте уже сегодня:

Павел Симонов

Исполнительный директор Geekbrains

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ бесплатных нейросетей для упрощения работы и увеличения заработка

Только проверенные нейросети с доступом из России и свободным использованием

ТОП-100 площадок для поиска работы от GeekBrains

Список проверенных ресурсов реальных вакансий с доходом от 210 000 ₽

Получить подборку бесплатно

pdf 3,7mb

doc 1,7mb

Уже скачали 27853

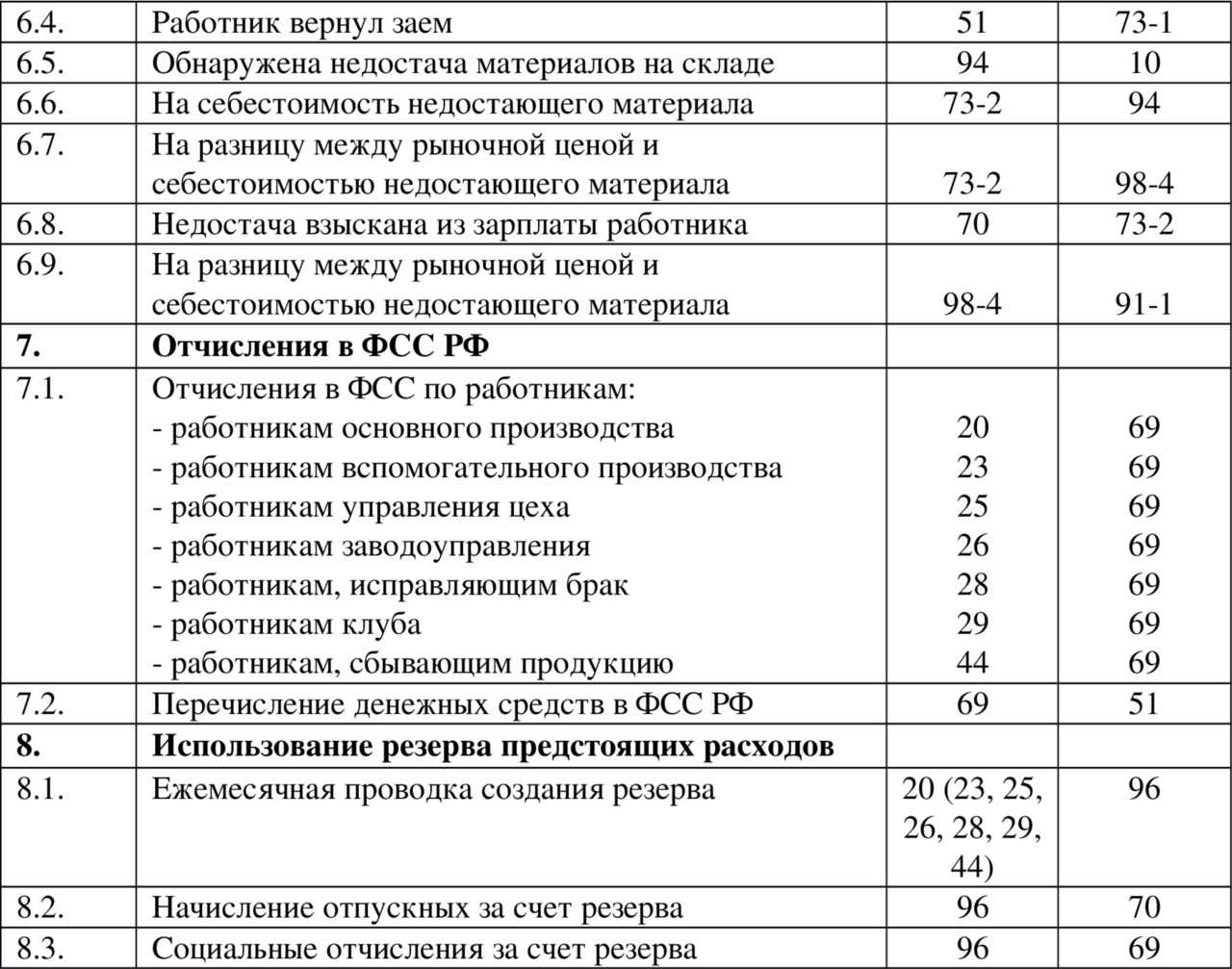

Производство: типовые проводки

Последовательность проводок при покупке оборудования в данном случае будет выглядеть так:

- До ввода объекта ОС в эксплуатацию:

- Дт 08 Кт 60 (оборудование получено от поставщика, у фирмы появилось обязательство по оплате);

- Дт 60 Кт 51 (задолженность перед поставщиком оплачена);

- Дт 08 Кт 66 (проценты по кредиту, относящиеся к приобретению оборудования, начислены и включены в стоимость основного средства);

- Дт 66 Кт 51 (проценты уплачены).

Ввод объекта ОС в эксплуатацию отражается проводкой: Дт 01 Кт 08.

- После ввода объекта ОС в эксплуатацию:

- Дт 91.2 Кт 66 (начислены проценты и включены в состав прочих расходов);

- Дт 66 Кт 51 (проценты уплачены).

Купленные основные средства подлежат амортизации — постепенной уценке вследствие их износа с установленной периодичностью (как правило, раз в месяц). Каждая амортизация отражается в учете проводкой: Дт 20 (если ОС используется в основном производстве, условимся, что это так) Кт 02.

При покупке материалов будут применены следующие типовые проводки по бухгалтерскому учету:

- Дт 10 Кт 60 (материалы прибыли от поставщика);

- Дт 19 Кт 60 (учтен «входящий» НДС);

- Дт 60 Кт 51 (материалы оплачены);

- Дт 68 Кт 19 (НДС принят к вычету).

Купленные материалы передаются на производственные линии, и это фиксируется проводкой: Дт 20 Кт 10. Готовая продукция, изготовленная из этих материалов, передается на склад: Дт 43 Кт 20.

Работу с основными средствами и материалами будут осуществлять наемные сотрудники нашей фирмы, а им платится зарплата. Рассмотрим основные проводки в бухгалтерском учете в данной области.

Лимиты УСН

С 1 января 2024 года вступят в силу новые ограничения по доходам, необходимые для поддержания права на упрощенную систему налогообложения (УСН).

Коэффициент составит 1,329. Для сохранения права на УСН с обычной ставкой доходы за 2023 год не должны превышать 199,35 млн рублей, а для повышенной ставки — 265,8 млн рублей.

Также с 1 января организации, переезжающие по месту регистрации, обязаны уплачивать налог по новой ставке. В случае смены места нахождения юридического лица или места жительства индивидуального предпринимателя в течение года, налог на УСН и соответствующие авансовые платежи следует уплачивать по ставкам, установленным на новом месте.