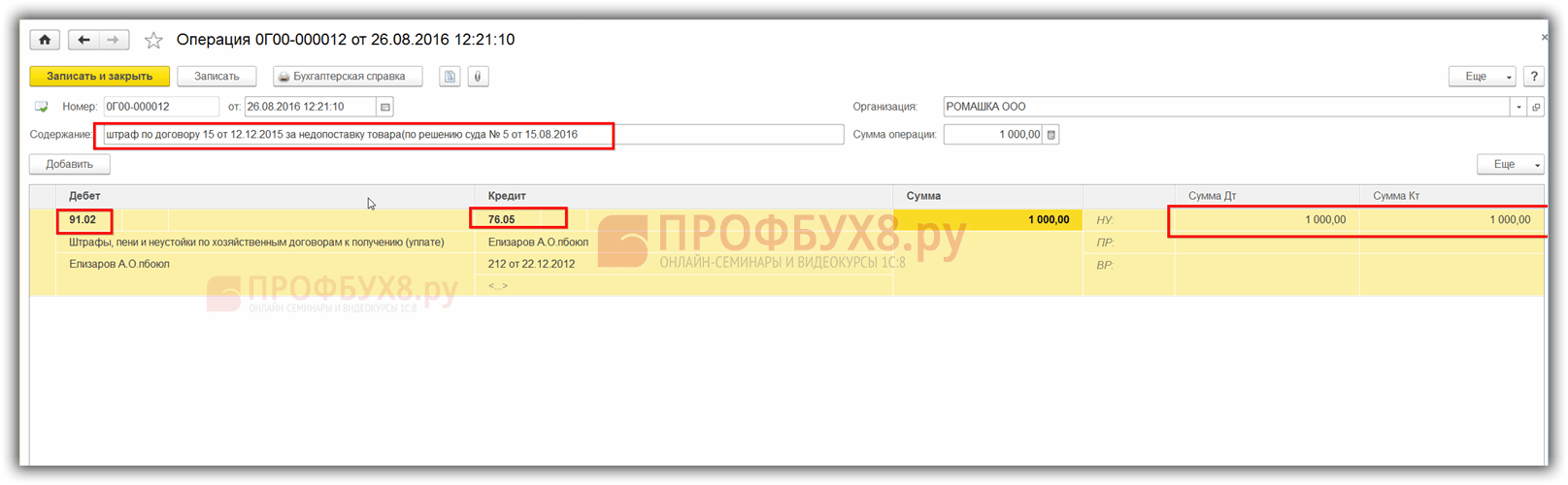

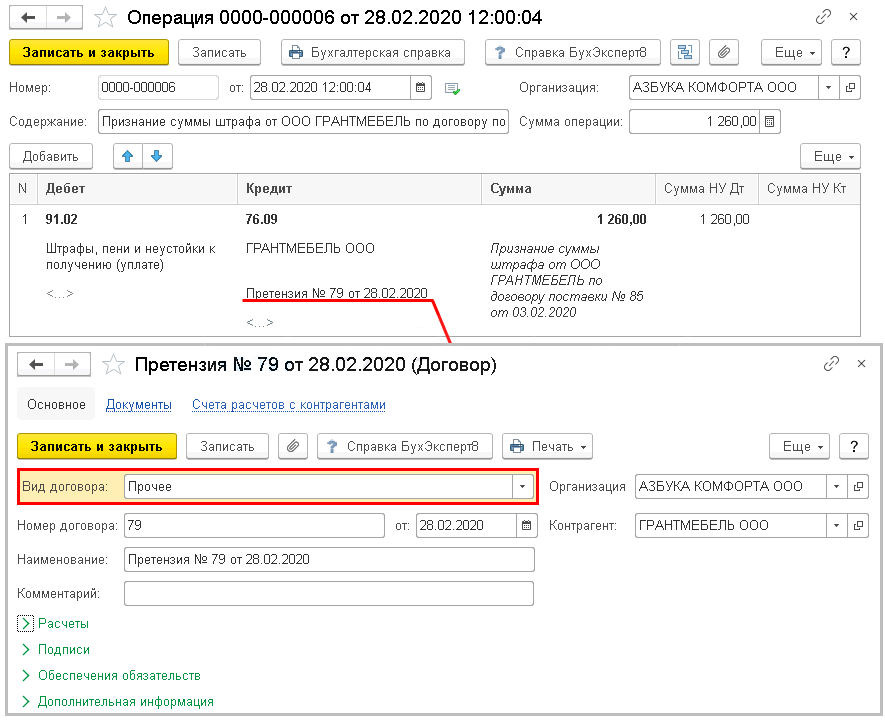

Неустойка: нюансы учета и налогообложения

Одним из способов обеспечения исполнения обязательств на сегодняшний день является неустойка. Согласно ст. 330 ГК РФ неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства. При этом кредитор не обязан доказывать причинение ему убытков. Неустойка может быть установлена в договоре, например в фиксированном размере или в виде определенного процента от несвоевременно уплаченной суммы. С точки зрения бухгалтерского учета неустойка включается в прочие доходы (п. 7 ПБУ 9/99) у ее получателя и в прочие расходы (п. 11 ПБУ 10/99) — у плательщика. Начисление неустойки отражается на счете 91 «Прочие доходы и расходы». При этом в составе доходов она отражается в том отчетном периоде, в котором должник ее признал или в котором вынесено решение суда (п. 16 ПБУ 9/99). В расходах данные суммы отражаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств. На практике часто возникают споры по вопросам: как считать неустойку, от какой суммы, с НДС или без него. Суды принимали различные решения, соглашаясь то с одной, то с другой стороной. Чаще всего судебная практика склонялась к тому, что неустойку и проценты надо начислять на стоимость без учета НДС. Точку в этом споре поставил ВАС РФ. В постановлении ВАС РФ от 22.09.09 г. N 5451/09 указано, что штрафные санкции должны начисляться на всю сумму долга, включая НДС. После опубликования данного постановления суды изменили свою позицию. Что касается налогового учета неустойки, то здесь имеются некоторые нюансы. В соответствии с п. 3 ст. 250 НК РФ в состав внереализационных доходов включаются доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Указанные доходы учитываются на дату признания должником либо дату вступления в законную силу решения суда (п.п. 4 п. 4 ст. 271 НК РФ). Аналогичные суммы согласно п.п. 13 п. 1 ст. 265 НК РФ включаются в состав внереализационных расходов. Учитываются они на дату признания санкций должником или дату вступления в законную силу решения суда (п.п. 8 п. 7 ст. 272 НК РФ). Таким образом, если дата решения суда и дата его вступления в силу приходятся на разные периоды, то в бухгалтерском учете возникнут временные разницы. Встает еще один вопрос: а что значит «дата признания»? В письме Минфина России от 26.06.09 г. N 3-2-09/121 отмечено, что признание таких сумм должником может быть осуществлено как в форме согласия с предъявленными требованиями, так и в форме совершения должником конкретных действий по исполнению обязательства, которые свидетельствуют о признании долга (например, в форме направления письма или иного документа, подтверждающего факт нарушения обязательств и позволяющего определить размер суммы, признанной должником). При этом высказано мнение, что если размер неустойки рассчитан в соответствии с условиями контракта и сумма оплачена должником, то это не свидетельствует о признании данных санкций. Документом, подтверждающим признание должником неустойки, может служить письменное согласие общества оплатить долг в указанном размере. Таким образом, чтобы избежать споров с налоговыми органами по вопросу правомерности учета неустойки в составе расходов, следует запастись каким-либо документом. Например, это могут быть двусторонний акт, определяющий размер неустойки, или отметка на письме предъявителя претензии о том, что с «суммой предъявленной неустойки согласен». А если поставщик — иностранное юридическое лицо. Возникают ли у покупателя обязанности налогового агента по удержанию налога на прибыль? В соответствии с п.п. 9 п. 1 ст. 309 НК РФ штрафы и пени за нарушение российскими лицами договорных обязательств, полученные иностранной организацией и не связанные с ее предпринимательской деятельностью в Российской Федерации, относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов. При этом налог удерживается по ставке 20% (п. 1 ст. 310 НК РФ, п.п. 1 п. 2 ст. 284 НК РФ). Налог удерживается при каждой выплате и перечисляется одновременно с выплатой дохода в федеральный бюджет.

Неустойка и законодательство

Сущность неустойки описывает ГК РФ в ст. 330-1. Как правило, конкретные условия выплаты неустойки и виды нарушений стороны сразу прописывают в договоре. Нередки случаи, когда бизнес-партнеры договариваются о компенсации в момент выявления нарушения, с намерением сохранить деловые связи на будущее. Подписывается дополнительное соглашение к договору.

Штрафы и пени – это два вида неустойки. Механизм компенсации потерь пострадавшей стороны в них различается:

- Пеня представляет собой сумму, нарастающую с течением времени. Начальной точкой расчетов будет момент нарушения. Пеня начисляется непрерывно, до даты, когда нарушенные обязательства будут исполнены. Размер пени обычно рассчитывается в процентах за 1 просроченный день, к примеру, по ставке ЦБ 1/300 за календарный день. Соглашением может предусматриваться и иной порядок расчета.

- Штраф – фиксированная выплата либо рассчитанная в процентах от суммы договора. Она не зависит от момента исполнения обязательств.

Договор может содержать в качестве наказания для нарушителя и штраф и пеню (док.- т Высшего АС №ВАС-800/13 от 15/02/13 г.).

Чтобы корректно отразить сумму неустойки в налоговом учете, следует обратить внимание на особенности условий, прописанных договором. Кроме неустойки, сторонами может предусматриваться возмещение убытков

Как правило, убытки возмещаются в части, которую не покрыла неустойка. Однако могут устанавливаться и иные условия, например:

- применяется только неустойка;

- взыскиваются убытки или неустойка;

- убытки взыскиваются полностью, в том числе и с суммы, покрытой неустойкой.

На заметку! Чаще всего неустойка применяется за нарушение сроков исполнения договора.

Общие правила сдачи отчетов для ИП и для ООО

Когда день, в который нужно сдавать отчет, выпадает на праздники или выходные, подавать декларацию либо перечислять налоговые платежи нужно, дождавшись следующего рабочего дня. Если инспектор получит предоставленные отчеты после истечения срока сдачи, при том, что они были отправлены до 23 часов и 59 минут нужного дня, это не будет расценено как нарушение закона. Однако в таком случае предоставляемый отчет не должен содержать ошибок, так как выправить их налогоплательщик уже не успеет.

При перечислении налоговых платежей также следует учитывать и окончание банковского дня. Некоторые учреждения не проводят необходимые платежки уже после 16:00, особенно, если выполнять операции нужно перед праздниками и в укороченный рабочий день. Поэтому деньги, которые поступают после этого времени, уходят на следующие сутки.

Статистические отчеты

Кроме отчетов по финансам и налогам, общества с ограниченной ответственностью и индивидуальные предприниматели должны предоставлять и отчеты по статистике. Информация по такой отчетности должна быть представлена в соответствии с утвержденной формой Федеральной службы государственной статистики.

Сдавать отчет можно в бумажном или электронном виде. Последний вариант предусматривает наличие электронной подписи. Кроме того, стоит помнить, что подавать отчеты о статистике нужно не позднее даты, которая указана в бланке.

Несвоевременная подача первичных данных статистики в установленном законом порядке влечет за собой штрафы:

- 10-20 тыс. рублей – для предпринимателей;

- 20-70 тыс. рублей – для организаций.

Повторные же нарушения сроков сдачи отчетов влекут за собой большие штрафные санкции:

- 30-50 тыс. рублей – для индивидуальных предпринимателей;

- 100-150 тыс. рублей – для компаний.

Важно запомнить то, что уплата штрафных санкций не освобождает ни индивидуального предпринимателя, ни общество с ограниченной ответственностью от предоставления просроченного или несданного статистического отчета

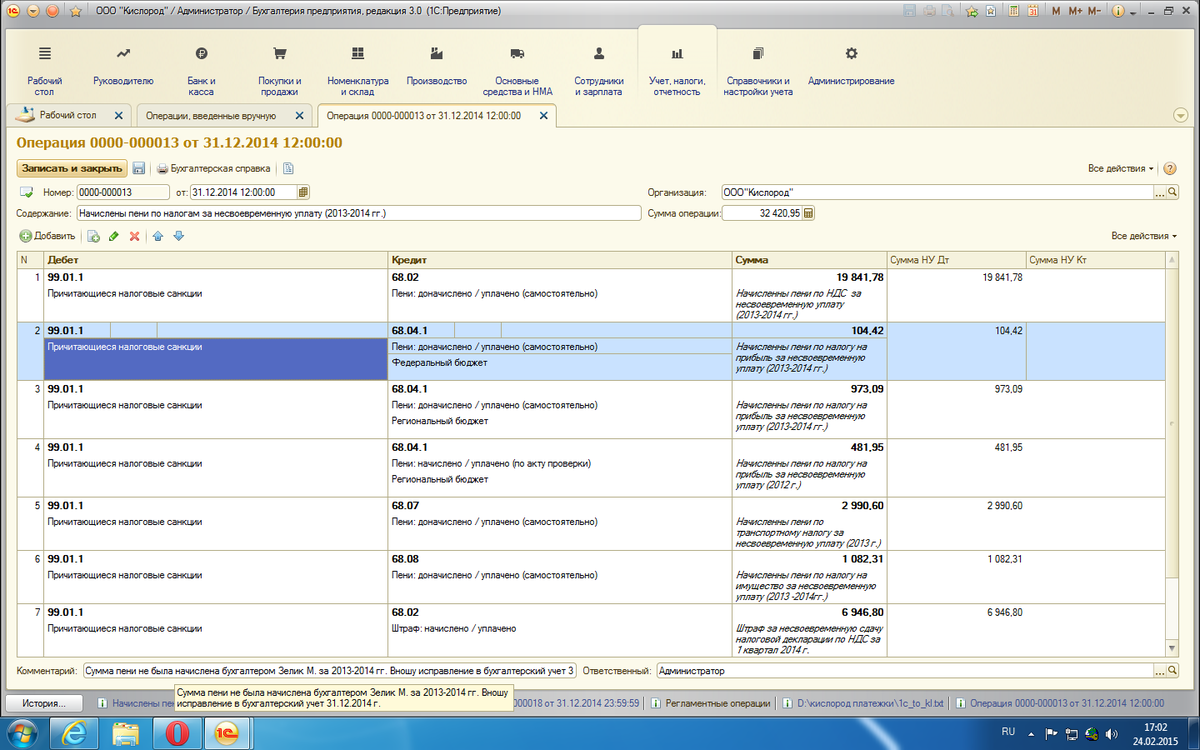

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

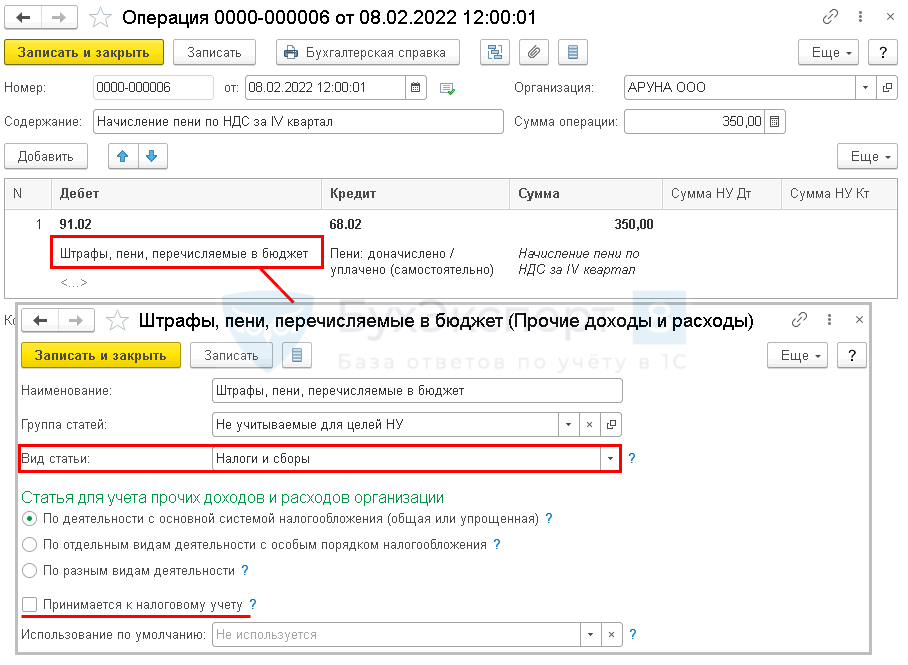

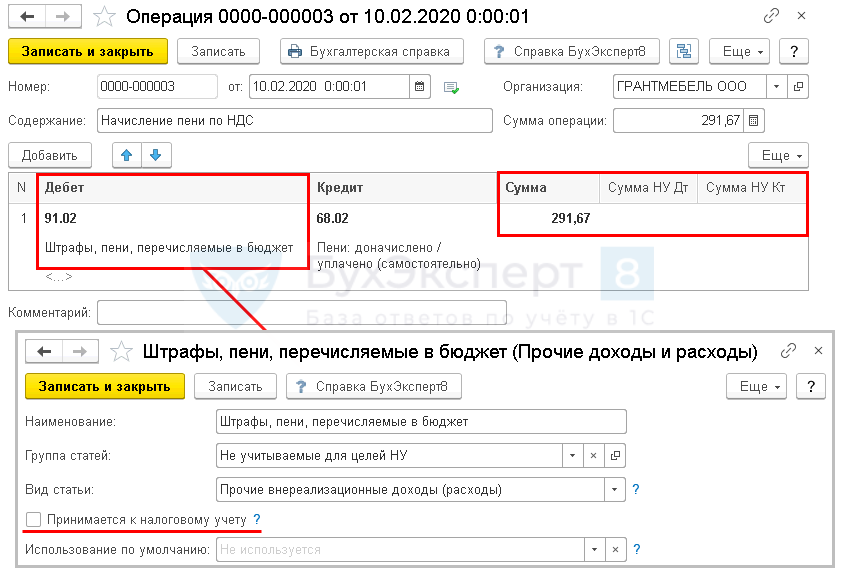

Пени по НДС – проводки в 1С 8.3

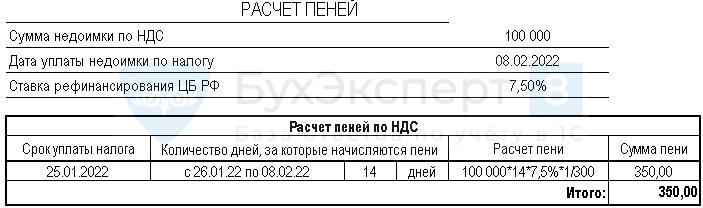

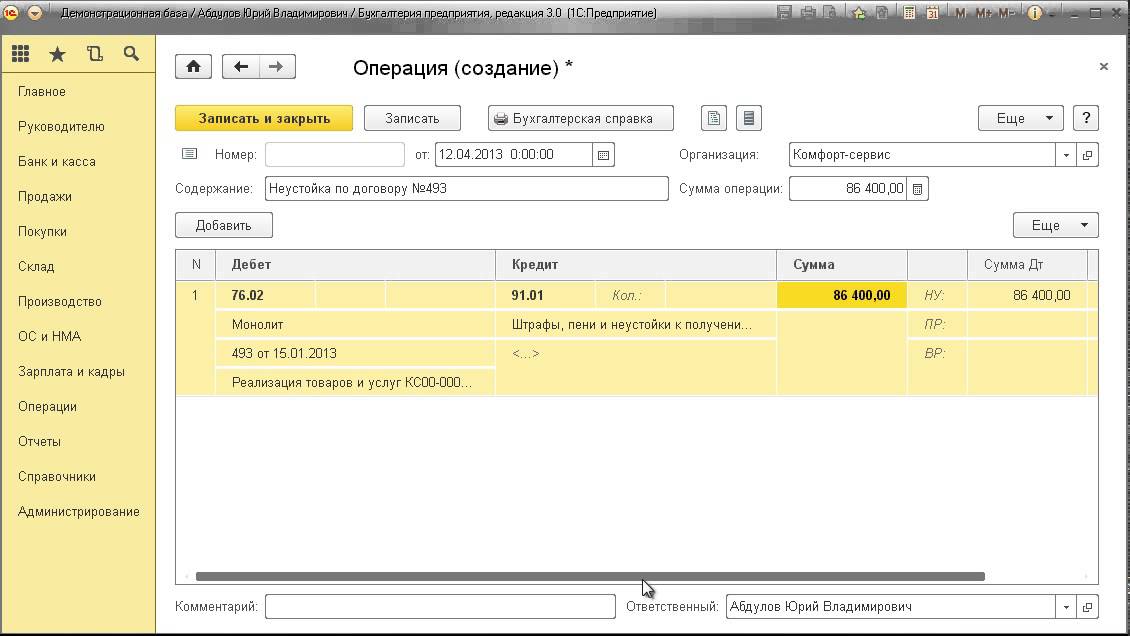

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля

Внимание! День уплаты входит в расчет пеней

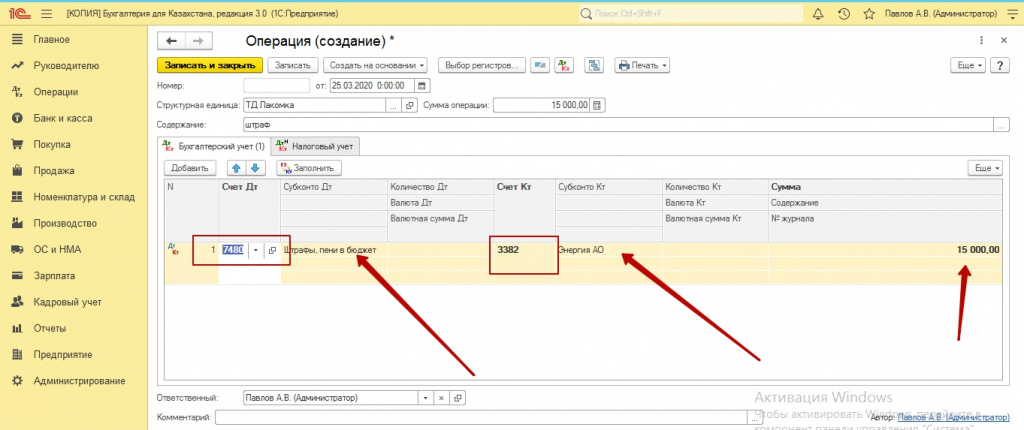

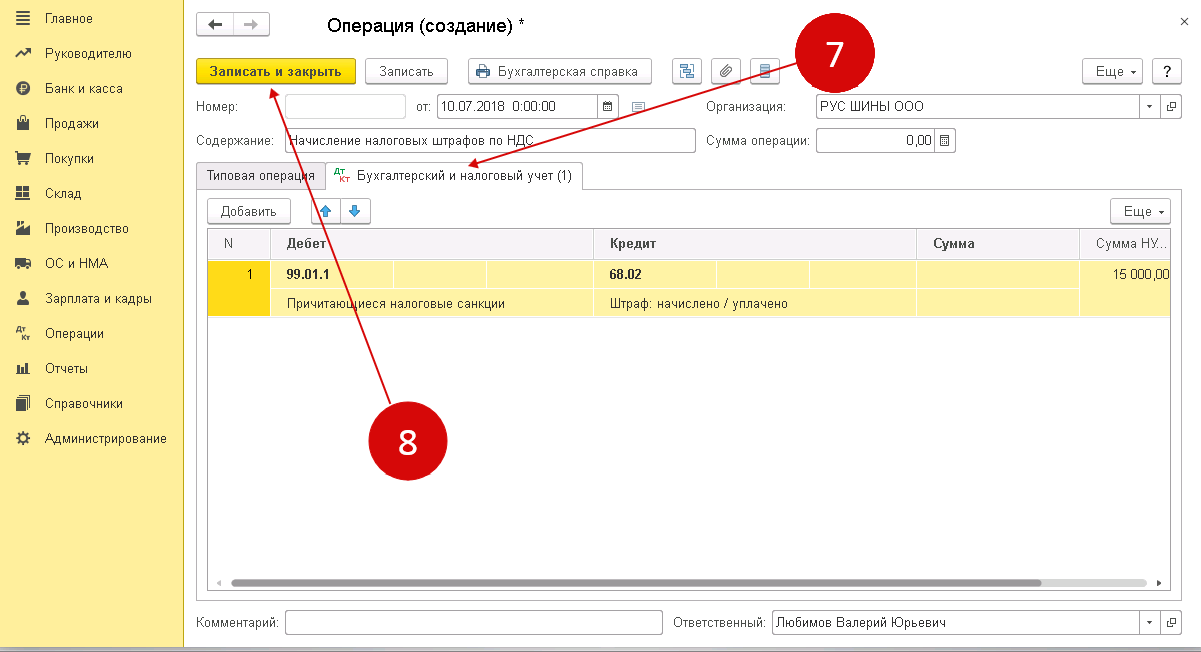

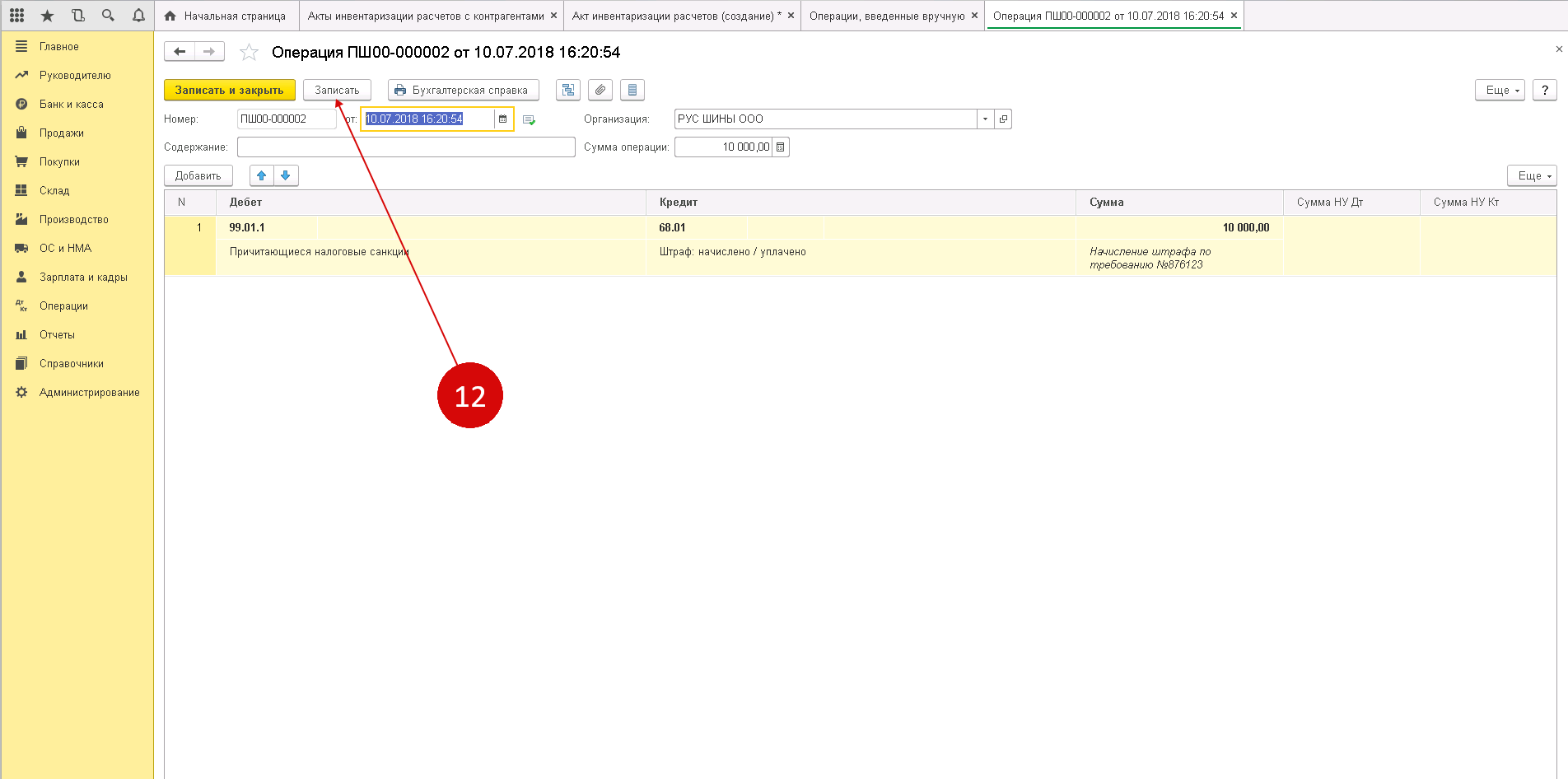

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

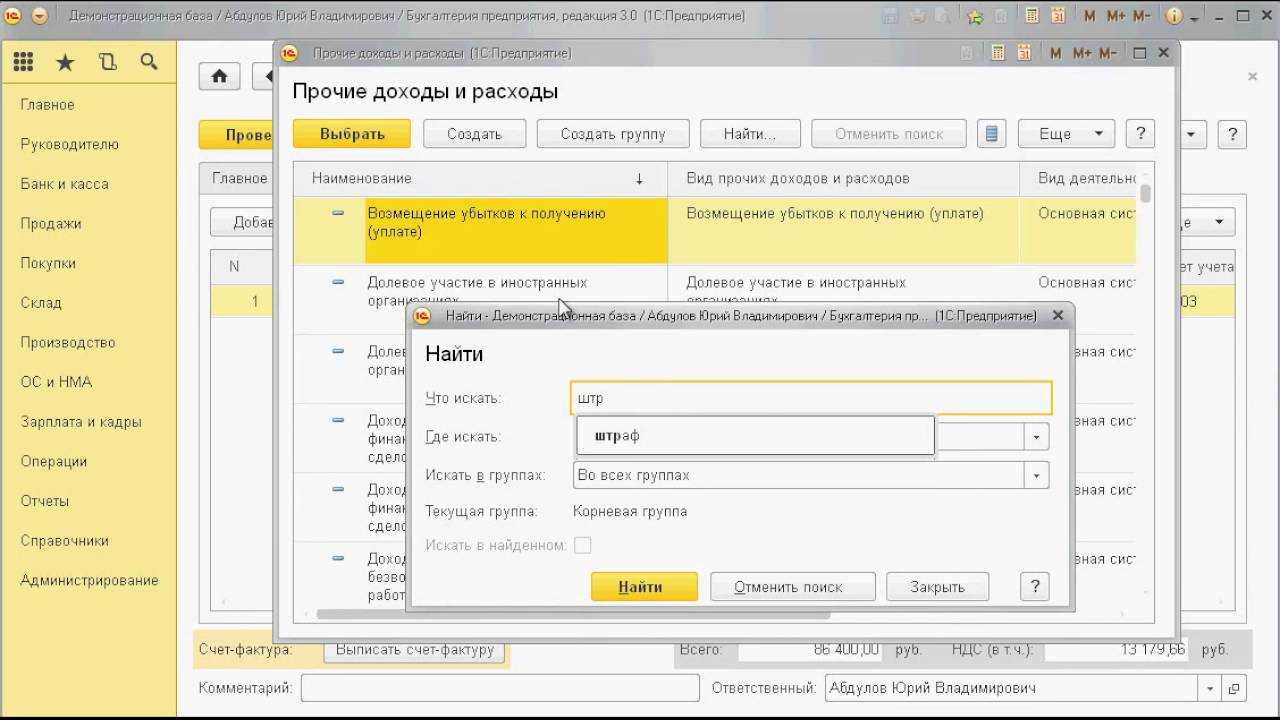

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

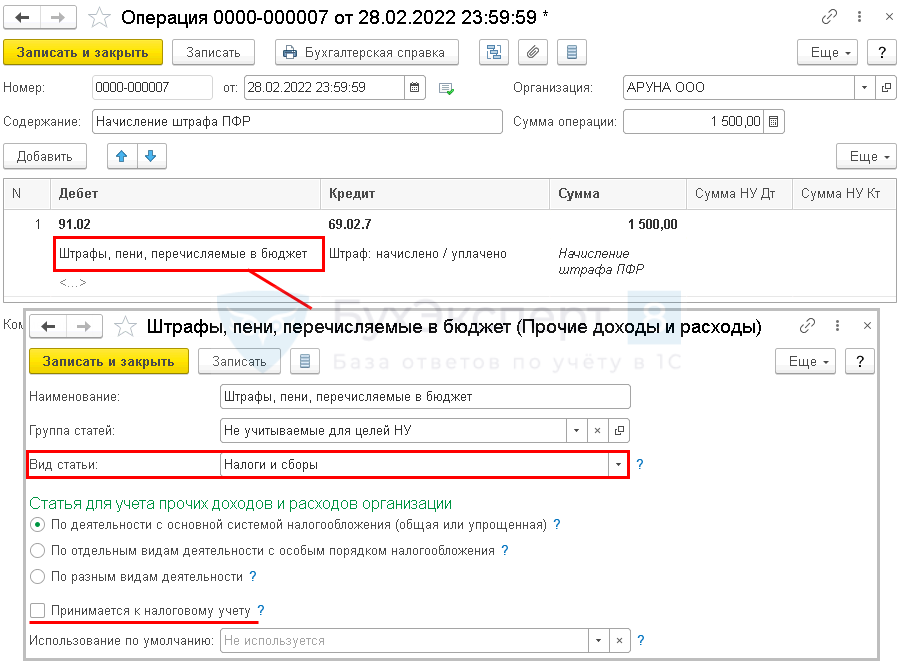

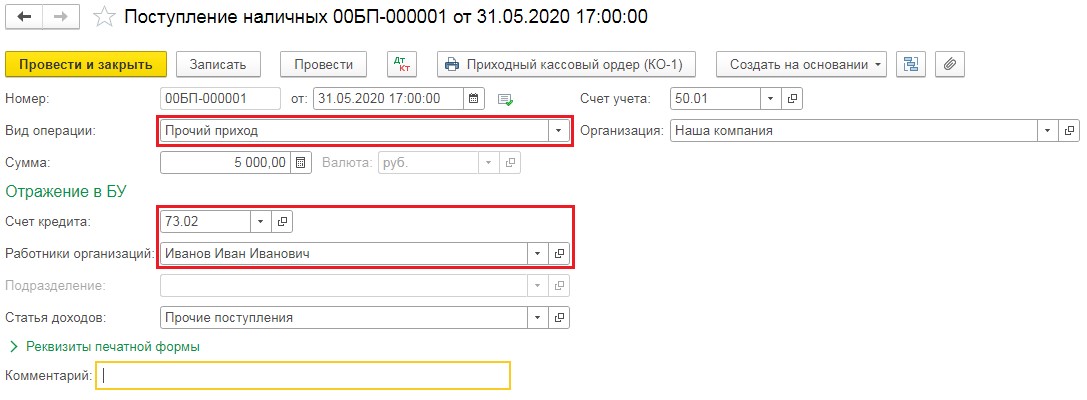

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

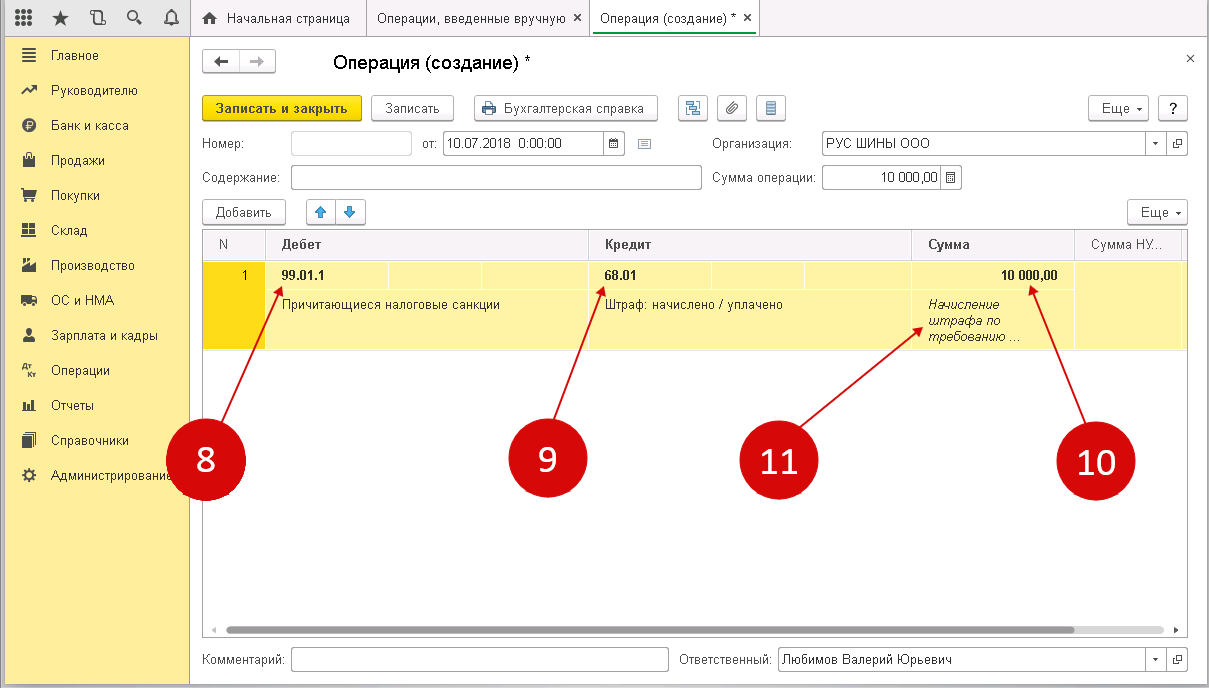

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

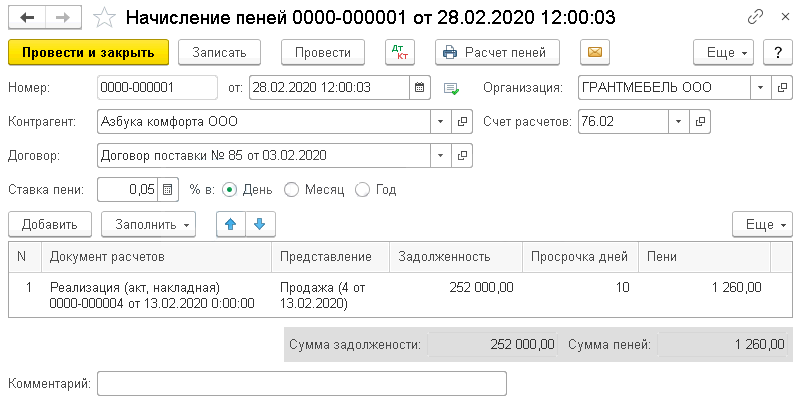

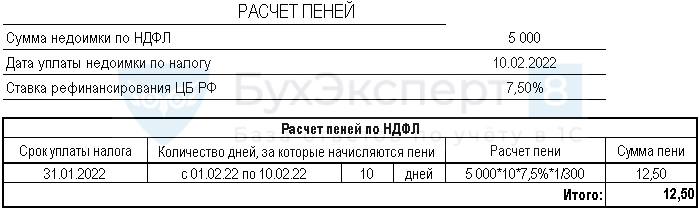

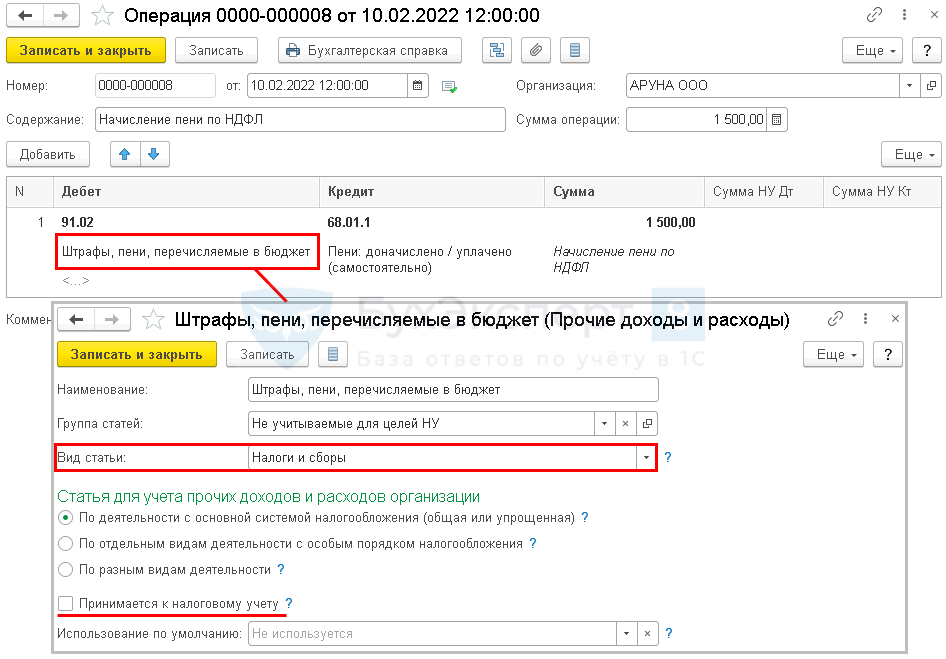

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

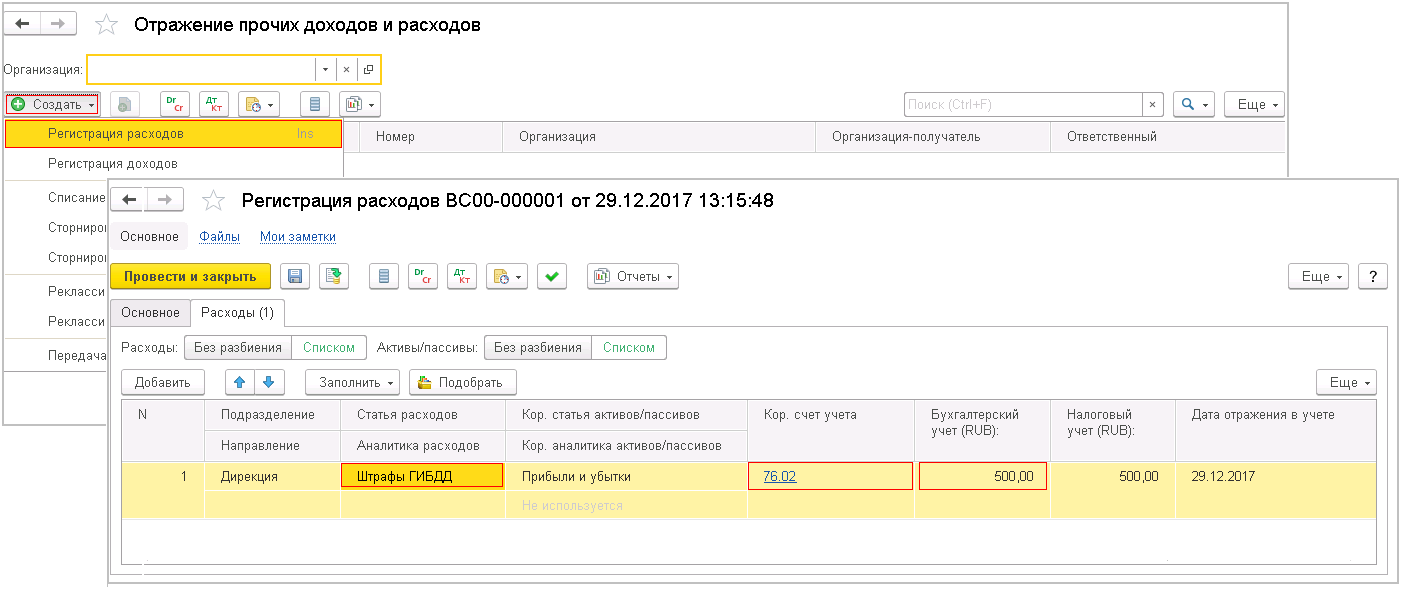

Виды существующих штрафных санкций

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Предлагаем ознакомиться: Как выплачивает страховая компания при дтп

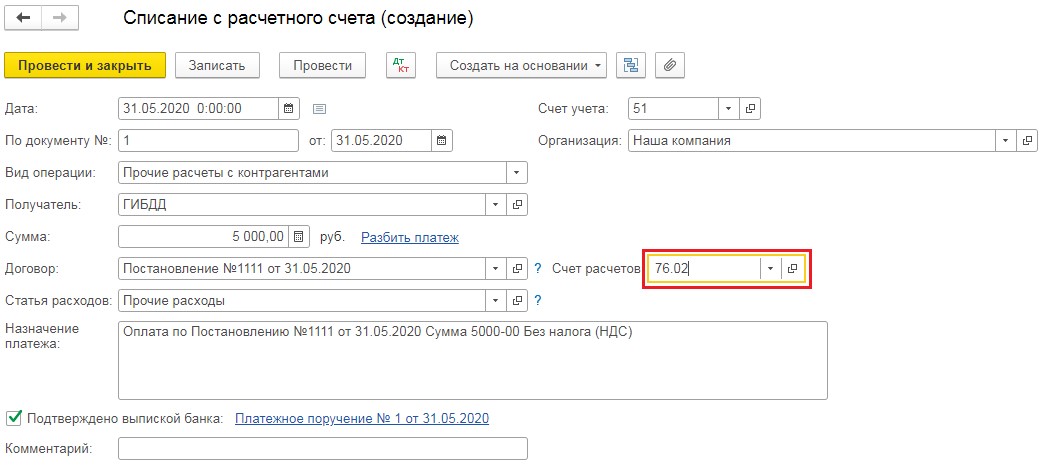

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

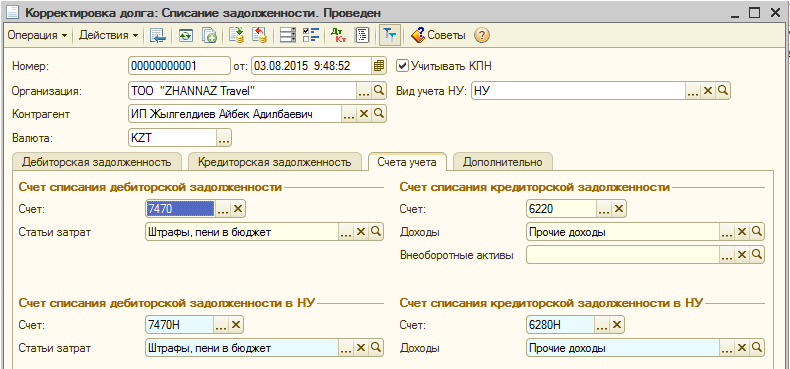

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

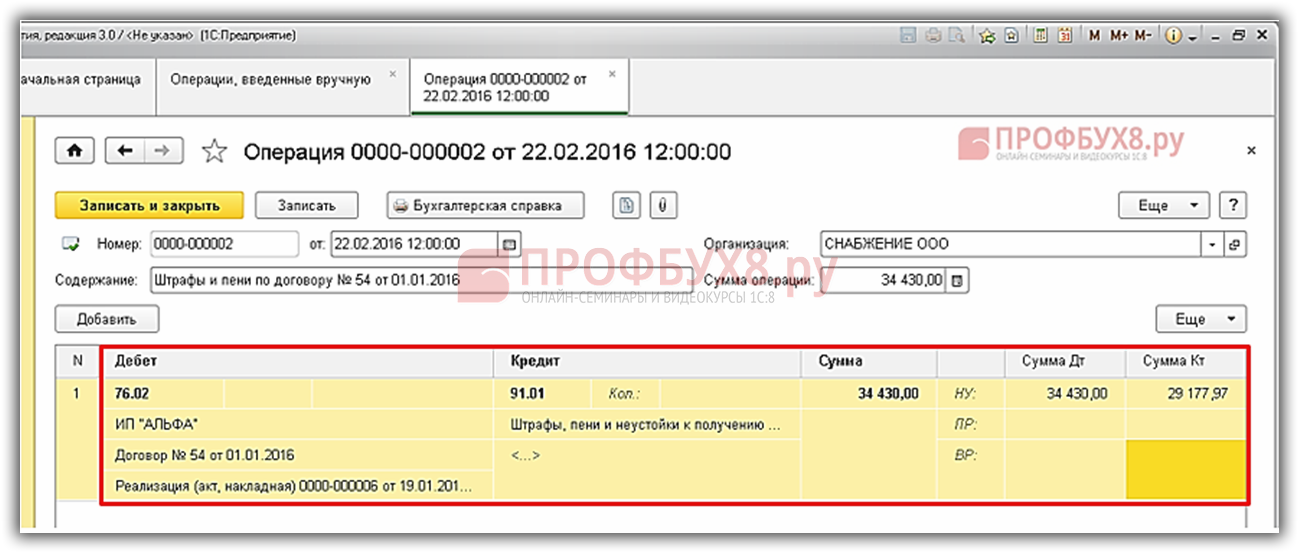

Проводки при начислении штрафов и пеней

При начислении штрафов и пеней организации должны правильно оформить бухгалтерские проводки, чтобы правильно отразить данные операции в учете. В данном разделе мы рассмотрим основные правила учета и расходования средств при начислении штрафов и пеней.

1. Расчет и начисление штрафов и пеней

Перед начислением штрафов и пеней необходимо провести расчет суммы этих платежей. Расчет может быть основан на различных основаниях, таких как налоговые документы, контролирующие органы, договоры с покупателями и другие. Например, в случае нарушения правил транспортного движения может быть начислен штраф, размер которого указан в соответствующем законодательстве.

Пример проводки при начислении штрафов:

| Счет | Дебет | Кредит |

|---|---|---|

| Расчеты с покупателями | 83 | Сумма штрафа |

| Штрафы и пени | Сумма штрафа |

2. Отражение штрафов и пеней в учете

Штрафы и пени отражаются в учете как обязательства организации перед контролирующими органами или другими лицами. При этом, штрафы и пени могут быть как физическими лицами, так и юридическими лицами.

Для отражения штрафов и пеней в учете используются следующие счета:

- Счет 83 «Расчеты с покупателями и заказчиками»

- Счет «Штрафы и пени»

Сумма штрафа или пени указывается в дебет счета 83 и кредит счета «Штрафы и пени».

3. Учет уплаты штрафов и пеней

При уплате штрафов и пеней необходимо провести соответствующие бухгалтерские проводки для отражения этой операции в учете. Уплата штрафов и пеней может быть как добровольной, так и принудительной.

Пример проводки при уплате штрафов:

| Счет | Дебет | Кредит |

|---|---|---|

| Штрафы и пени | Сумма штрафа | |

| Касса | Сумма штрафа |

В данном примере сумма штрафа списывается с счета «Штрафы и пени» в дебет и зачисляется на счет «Касса» в кредит.

4. Отражение штрафов и пеней в налоговом учете

В налоговом учете штрафы и пени отражаются в соответствии с законодательством и требованиями налоговых органов. Например, штрафы и пени могут быть учтены в качестве расходов налогоплательщика и подлежать уплате НДФЛ.

Для правильного отражения штрафов и пеней в налоговом учете рекомендуется проконсультироваться с экспертами и ознакомиться с действующим законодательством.

Вывод:

- При начислении штрафов и пеней необходимо правильно оформить бухгалтерские проводки.

- Штрафы и пени отражаются в учете как обязательства организации.

- При уплате штрафов и пеней необходимо провести соответствующие бухгалтерские проводки.

- Отражение штрафов и пеней в налоговом учете зависит от действующего законодательства.

Отражение показателей в отчетных формах

Состав данных и перечень отчетных форм для отражения расчетов с контрагентом по неустойкам, в том числе о состоянии расчетов, суммах начисленных доходов и кассовом их исполнении приведены в таблице 1.

Таблица 1

| Отражаемый показатель | Отчетные формы | |

| бюджетные и автономные учреждения | казенные учреждения | |

| Суммы задолженности на начало и конец периода и показатели ее изменения – увеличения/уменьшения (по счетам расчетов – 209.40 либо 205.41) | «Сведения о дебиторской и кредиторской задолженности» Графы 2-14 (за исключением граф 6 и | |

| «Баланс…» | ||

| Строки 580 либо 590, графы 5, 9 | Строки 580 либо 590, графы 3, 6 | |

| «Отчет о финансовых результатах деятельности учреждения» | ||

| Строки 481, 482 графа 6 | Строки 481, 482 графа 4 | |

| Суммы начисленных доходов (по счету 401.10) | «Отчет о финансовых результатах деятельности учреждения» | |

| Графа 6 строка 050 | Графа 4 строка 050 | |

| «Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года» | «Справка по заключению счетов бюджетного учета отчетного финансового года» | |

| Графы: 5, 18, 13 | Графы: 3, 4, 7 | |

| Суммы поступивших доходов в кассу, на лицевые или расчетный счет учреждения (по соответствующим счетам учета) | «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» | «Отчет об исполнении бюджета … » |

| Строка 010, графы 5, 6, 7 | Строка 010, графы 5 (6) | |

| «Отчет о движении денежных средств» | ||

| Строка 060 графа 4 |

При корректном отражении операций в учете в «1С:Бухгалтерия государственного учреждения 8» перечисленные выше показатели в отчетных формах заполняются в автоматизированном режиме по одноименной команде «Заполнить» .

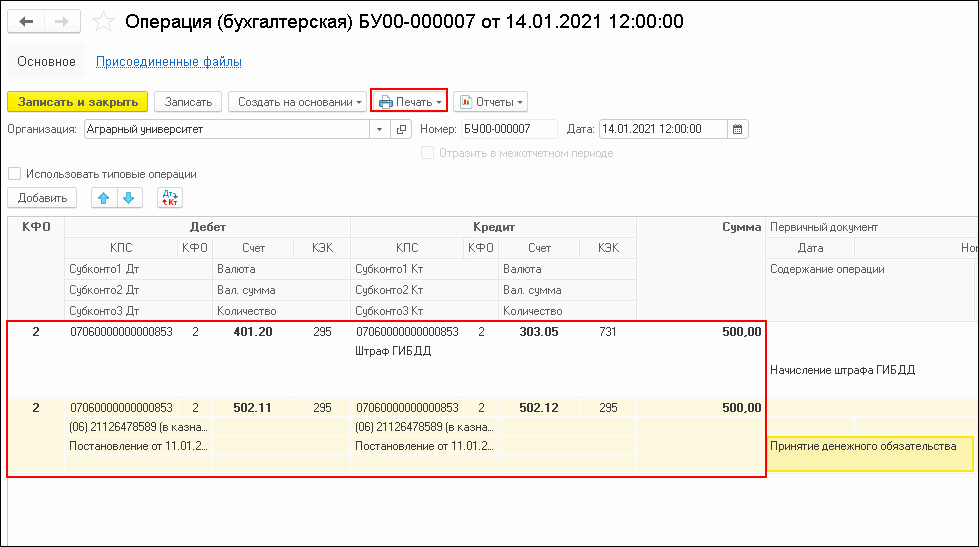

Бюджетному учреждению следует обратить особое внимание при осуществлении операций по исполнению плановых назначений по доходам без движения денежных средств. Примером является перечисление оплаты по контракту в сумме, уменьшенной на размер неустойки

В соответствии с требованиями Инструкции №33н в данном случае суммы доходов также необходимо отразить в разделе Доходы «Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)» в графе 8.

Итоги

В настоящее время невозможно осуществление деятельности организациями без услуг связи, которые могут быть выражены работой с интернет-ресурсами, а также использованием мобильной и стационарной связи. Отражение указанных услуг в бухучете и порядок их налогообложения зависят от цели их применения и документального оформления.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Практически у всех предприятий в настоящее время имеются расходы на услуги связи, т.к. современный мир без связи представить себе невозможно

Поэтому бухгалтеру важно знать, как отражать данные расходы в программе 1С Бухгалтерия 8 ред. 3.0

В этой статье мы разберем, как отражаются расходы на услуги связи в 1С Бухгалтерия 8, а также какие расходы могут учитываться в расчете налога на прибыль, а какие нет.

Расходы на услуги связи, как и почтовые, телефонные, телеграфные и другие подобные расходы относятся к прочим расходам, связанным с производством и реализацией и регулируются пп. 25 п.1 ст. 264 НК РФ.

Рассмотрим отражение расходов на услуги связи в 1С Бухгалтерия 8 ред. 3.0 на конкретном примере.

ООО «Плюшка» заключила с ОАО «БашСвязь» договор на оказание услуг связи.

Стоимость услуг связи за май составила 17 700 руб. включая НДС по ставке 18%. Услугами связи пользовались сотрудники администрации (учитываются на счете 26 «Общехозяйственные расходы»).

Услуги связи на сумму 14 160 руб. включая НДС по ставке 18% имеют производственный характер (оказаны в рабочее время сотрудников) и признаются для целей налогообложения прибыли. Услуги связи на сумму 3 540 руб. включая НДС по ставке 18% являются непроизводственными (осуществлялись в те дни, которые являлись для сотрудников выходными) и не признаются для целей налогообложения.

Для отражения данной операции в программе используется документ «Поступление (акты, накладные)» с видом операции «Услуги (акт)». Создаем новый документ и заполняем шапку документа, где указываем наименование контрагента и договор с ним, если в программе ведется учет с использованием договоров.

Далее заполняем табличную часть, в ней указываем услуги связи двумя строками. В первой строке отражаются услуги связи, которые признаются для целей налогообложения прибыли. Создаем новую статью затрат «Услуги связи» с видом расхода НУ «Прочие расходы».

Во второй строке указываем услуги, которые не признаются для целей налогообложения. Создаем статью затрат «Услуги связи, не учитываемые в целях НУ» с видом расхода «Не учитываемые в целях налогообложения».

Далее указываем счет учета для расходов на услуги связи. Поскольку этими услугами пользовались сотрудники администрации будет использоваться счет 26 «Общехозяйственные расходы». Выбираем его и в первой и во второй строке.

Проводим документ. По нему формируются следующие проводки.

Первая проводка на сумму 15 000 руб. – стоимость услуг без НДС, которые признаются для целей налогообложения прибыли. Поэтому сумма одинаковая и в бухгалтерском и в налоговом учетах.

Далее сумма 3 000 руб. — стоимость услуг без НДС, которые не признаются для целей налогообложения прибыли. Эта сумма указывается только в бухгалтерском учете, а в налоговом отражается в качестве постоянной разницы, если предприятие применяет ПБУ 18/02.

Третья проводка – это НДС по услугам связи.

И четвертая – отражение на забалансовом счете расхода, не учитываемого для целей налогообложения прибыли.

По постоянной разнице 3 000 руб. при закрытии месяца будет отражено постоянное налоговое обязательство в сумме 600 руб. (3 000 руб*20%). Подробнее про разницы смотрите .

Вот так можно отразить расходы на услуги связи в 1С Бухгалтерия 8, данные пример для расходов, которые учитываются для целей налогообложения прибыли и не учитываются для целей налогообложения прибыли. Если на вашем предприятии все расходы учитываются для целей налогообложения прибыли, то у вас в документе будет заполняться только первая строка по расходам на услуги связи.

Курс по налогу на прибыль

Все курсы по бухгалтерии и 1С

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Начните работать в 1С облаке

Подробнее про расходы на услуги связи в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.