ОФР — содержание и сроки сдачи

Все учреждения и компании обязаны вести бухучёт (БУ) и формировать бухгалтерскую отчётность (БО) по итогам года. Для государственных и муниципальных организаций, финансовых организаций предусмотрены свои формы отчётности, а предпринимательские структуры и некоммерческие организации (НКО) должны использовать бланки отчётности в соответствии с Приказом Минфина России от 02.07.2010 №66н.

ОФР вместе в балансом входит в перечень обязательных форм БО. Это означает, что вне зависимости от факта ведения деятельности, организационно-правовой формы и применяемого режима налогообложения, каждая коммерческая и некоммерческая организация должна сдавать годовые формы в свою ИФНС.

ОФР по привычке продолжают называть отчётом о прибылях и убытках (ОПиУ), несмотря на то что это название было официально отменено с 2012 года.

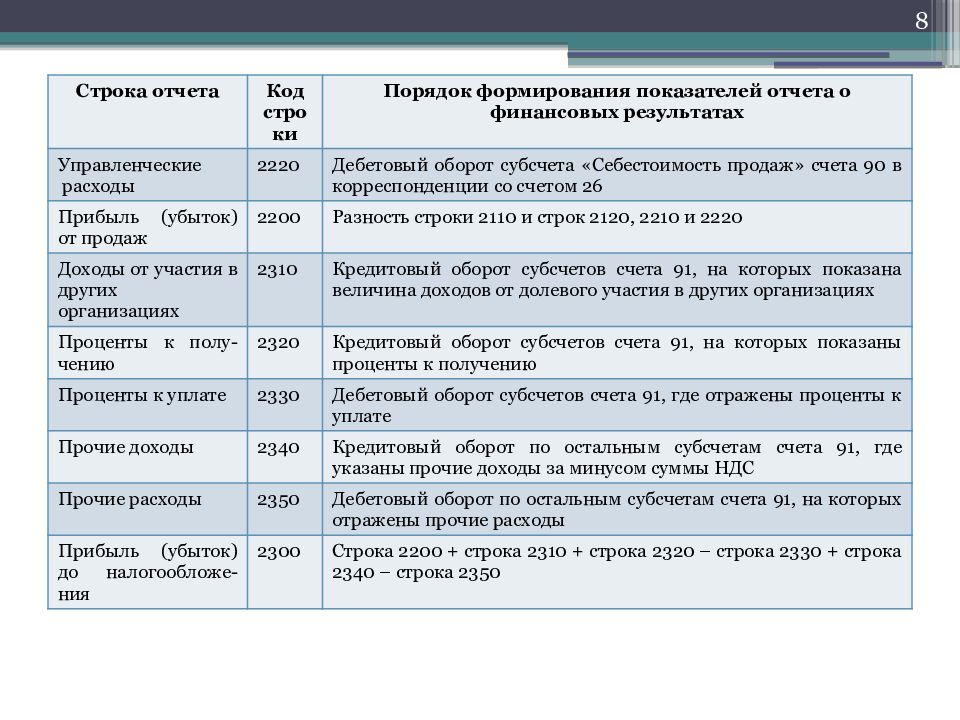

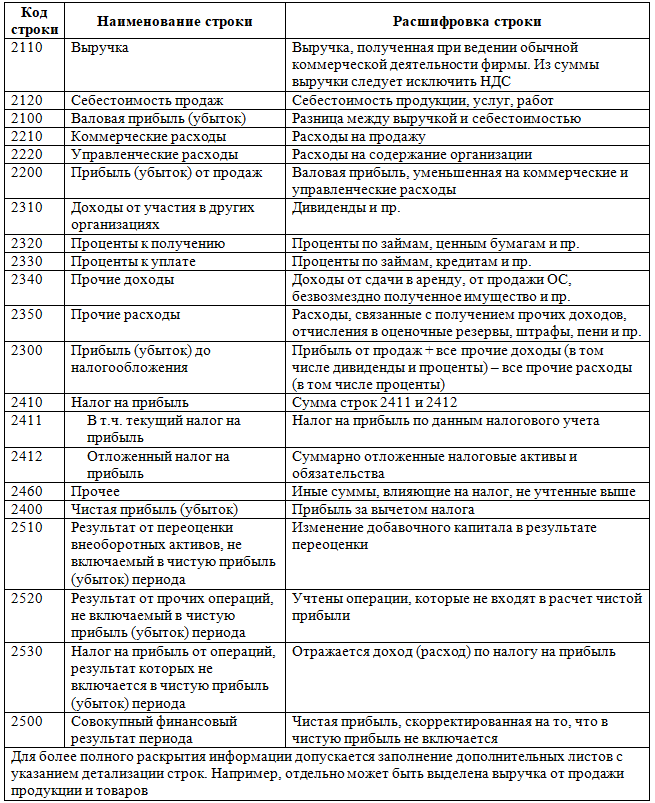

В ОФР содержатся укрупнённые данные о:

- выручке от реализации;

- себестоимости продукции или услуг;

- управленческих и коммерческих расходах;

- прочих доходах и расходах;

- налоге на прибыль.

Данные указываются за отчётный и предыдущий отчётному годы, без учёта НДС и акцизов. Цель ОФР — показать итог деятельности (прибыль или убыток), а также исчисленный налог с дохода.

По умолчанию все компании ведут стандартный БУ и сдают стандартную БО. Типовой бланк стандартного ОФР состоит из информационной части, основной таблицы с данными и дополнительных сведений — всего два листа. Изменения в документ вносить нельзя, но можно детализировать данные отчёта — расшифровать выручку по направлениям деятельности или затраты по статьям.

Субъекты, ведущие стандартный бухучёт, должны также подавать приложения к бухбалансу (ББ) и ОФР — отчёты:

- об изменениях капитала;

- о движении денежных средств;

- о целевом использовании средств;

- а также пояснения к балансу.

Малые, средние предприятия, НКО и компании-резиденты “Сколково” могут применять упрощённую систему БУ и сдавать упрощённую БО (пункт 6.1 Приказа Минфина России №66н).

В этом случае применяют упрощённые формы ОФР и ББ. Приложения не заполняются.

Имущественные налоги

По окончании I квартала 2024 года налогоплательщики-организации обязаны самостоятельно рассчитать и уплатить авансовые платежи:

- по налогу на имущество и транспортному налогу, если они не отменены законом субъекта РФ (п.п.1, 6 ст.362, п.п.1, 2 ст.383 НК РФ);

- по земельному налогу, если они не отменены муниципальными законодательными актами, законами городов федерального значения, законодательным актом федеральной территории «Сириус» (п.п.2, 9 ст.396 НК РФ).

Авансовые платежи за I квартал 2024 года по всем имущественным налогам следует уплатить не позднее 2 мая 2024 года. Не позднее 25 апреля 2024 года необходимо отправить уведомления об исчисленных суммах налога на имущество, транспортного и земельного налогов.

Расчет и начисление имущественных налогов (авансовых платежей по налогам) в «1С:Бухгалтерии 8» выполняются автоматически в последнем месяце квартала регламентными операциями Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога.

Проводки по отражению на ЕНС сумм авансовых платежей по имущественным налогам за I квартал формируются автоматически при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.03.2024. При этом дата проводок соответствует сроку уплаты авансовых платежей – 02.05.2024.

1С:ИТС

- Расчет налога на имущество организаций, транспортного и земельного налогов в «1С:Бухгалтерии 8»

Изменения в форме ОФР

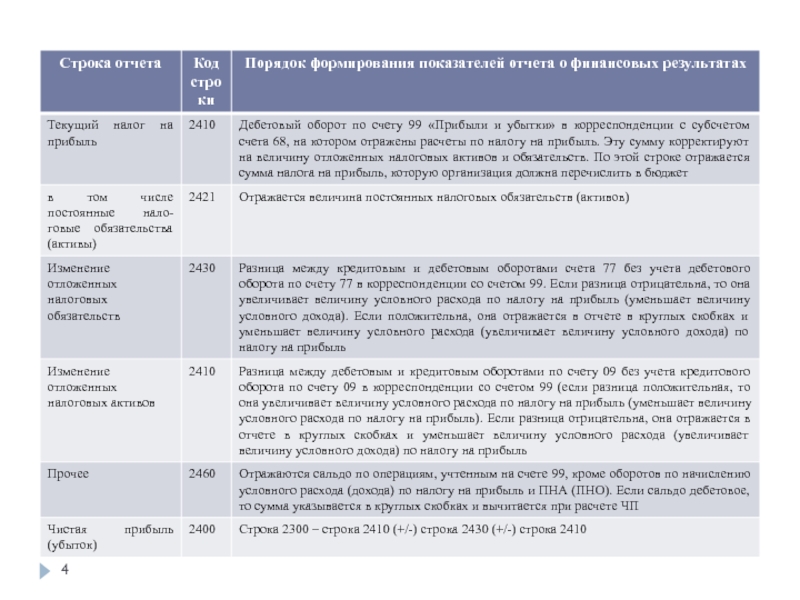

В ОФР введен новый показатель «Расход (доход) по налогу на прибыль». Это величина налога на прибыль (ННП), уменьшающая или увеличивающая прибыль до налогообложения, и определяемая суммированием текущего и отложенного ННП.

В связи с этим в ОФР внесены изменения:

- Единицами измерения признаются только тыс. руб.;

- «ОКВЭД» заменен на «ОКВЭД2»;

- Значение расхода (дохода) по ННП отражается с разделением на отложенный и текущий ННП;

- показатель «ННП» фиксируют в строке 2410 (прежде был «Текущий ННП»);

- значение строки 2410 раскрывает информация о суммах строк:

- 2411 – текущий ННП;

- 2412 – отложенный ННП, являющийся итогом вычислений по значениям ПНА (постоянный налоговый актив), ПНО (постоянное налоговое обязательство), а также ОНО и ОНА (отложенные налоговые обязательства и активы), производимым за отчетный период;

- упразднены строки 2421, 2430, 2450, отведенные в прежней форме для налоговых обязательств/активов;

- внедрена строка 2530, значение которой будет включаться в определение совокупного результата компании (сумма стр. 2400, 2510, 2520, 2530).

В остальном ОФР изменений не претерпел, оставаясь привычной формой, состоящей из 2-х разделов – информационного со сведениями о плательщике и таблицы значений, демонстрирующей итоги работы предприятия за отчетный и предыдущий периоды.

Что относится к полной бухгалтерской отчётности

Формы бухгалтерской отчётности утверждаются Министерством финансов РФ. В её полный состав входят основные документы:

| Форма | Комментарий |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние бизнеса. В форму входят два раздела — с активами и пассивами фирмы, которые должны быть равны. |

| Отчёт о финансовых результатах | Включает информацию о результатах работы компании за год. Из формы видно, почему бизнес нёс убытки и откуда получал прибыль. |

| Отчёт об изменениях капитала | Форма отражает движение капитала бизнеса в течение последних отчётных периодов. Капитал — это все деньги, которые собственники вложили сами и заработали на деятельности фирмы. |

| Отчёт о движении денежных средств | Эта бухгалтерская отчётность содержит информацию о деньгах компании и их эквивалентах. Показывает, сколько средств было у бизнеса в начале года и сколько осталось в конце. Отражает их потоки в рамках финансовой, текущей и инвестиционной деятельности. |

| Отчёт о целевом использовании средств | Сдают организации, которые получают финансирование из бюджета. В документе раскрывают объём финансирования, затрат и сколько осталось на конец отчётного периода |

Также организации составляют пояснения к бухгалтерской отчётности. Это приложение, в котором детализируются данные основных форм. Например, в бухгалтерском балансе даётся общая сводка по основным средствам, а в пояснениях раскрываются изменения за отчётный период. Здесь раскрывают все показатели, которые важны для оценки финансового состояния.

Не можете разобраться, как заполнять бухгалтерскую отчётность? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать заполнение бланков и избежать распространённых ошибок.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.. Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т

д. Такая бухгалтерская отчетность называется промежуточной

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

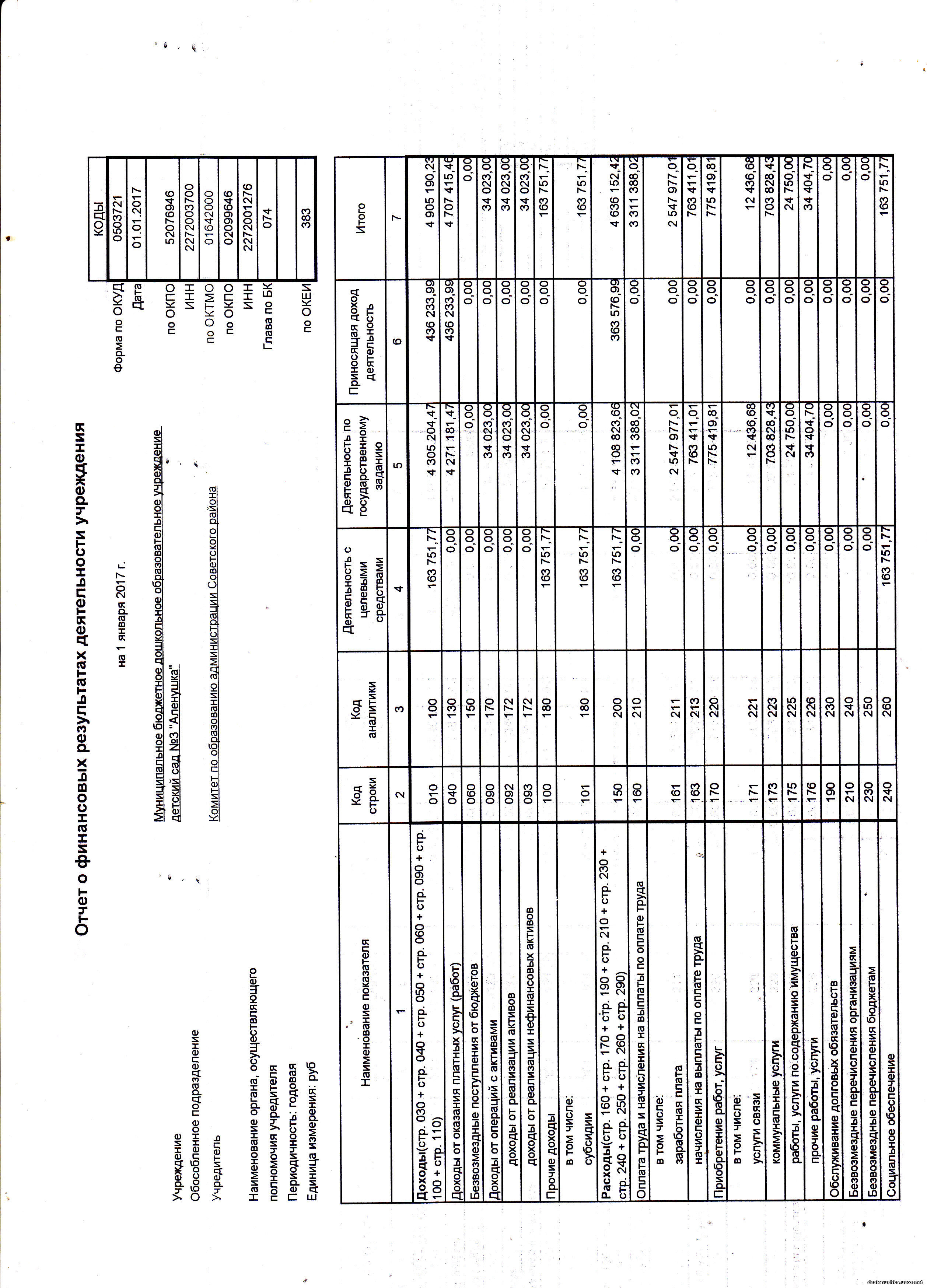

121 форма отчет о финансовых результатах как заполнить

Отчет о финансовых результатах деятельности (ОКУД 0503121)

Скачать форму отчета о финансовых результатах деятельности:

Материалы по заполнению отчета о финансовых результатах деятельности:

— Приказ Минфина РФ от 28.12.2010 N 191н

— Статья: Изменения в бюджетной отчетности (Заболонкова О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2021, N

— Статья: Изменения в порядке составления бюджетной отчетности (Гудова Т.) («Казенные учреждения: бухгалтерский учет и налогообложение», 2021, N

— Статья: Учитываем изменения при составлении бухотчетности (Ларцева Л.) («Учреждения образования: бухгалтерский учет и налогообложение», 2021, N

Архивные формы отчета о финансовых результатах деятельности:

— отчет о финансовых результатах деятельности с отчетности за 2019 год до 22 марта 2020 года

— отчет о финансовых результатах деятельности с отчетности за 2018 год до отчетности за 2019 год

— отчет о финансовых результатах деятельности с отчетности за 2016 год до отчетности за 2018 год

— отчет о финансовых результатах деятельности с отчетности за 2014 год до отчетности за 2016 год

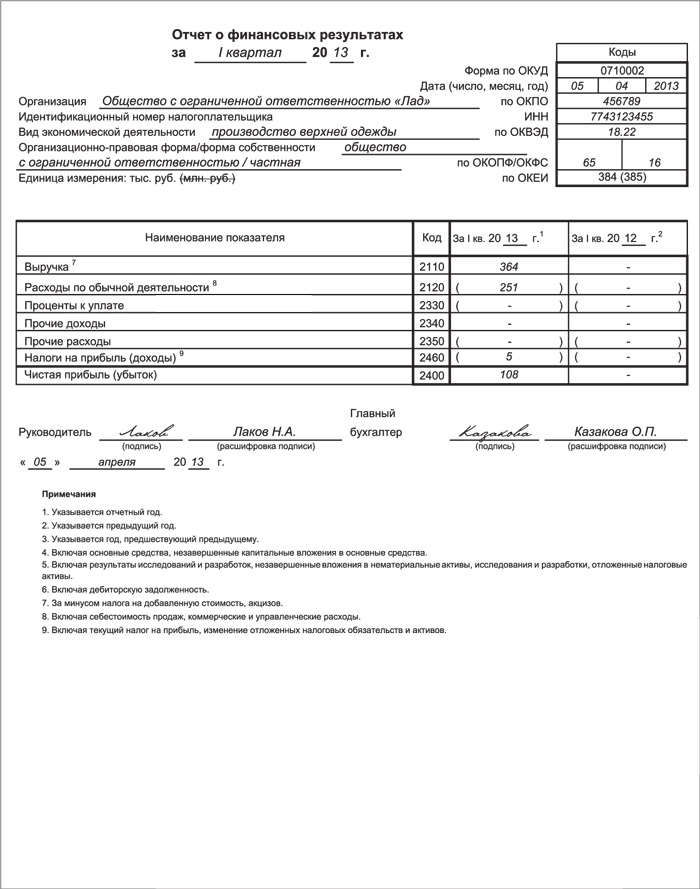

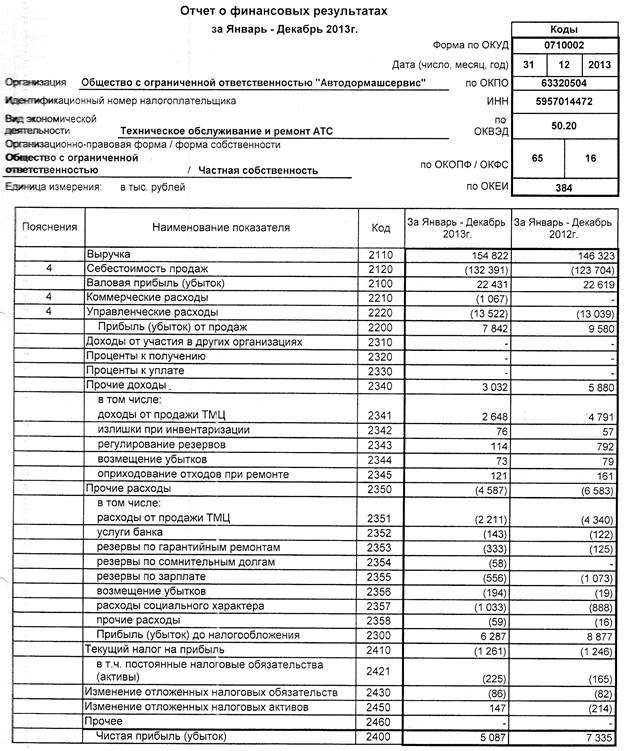

— отчет о финансовых результатах деятельности с отчетности за январь 2013 года до отчетности за январь 2014 года

— отчет о финансовых результатах деятельности с отчетности за январь 2011 года до отчетности за январь 2013 года

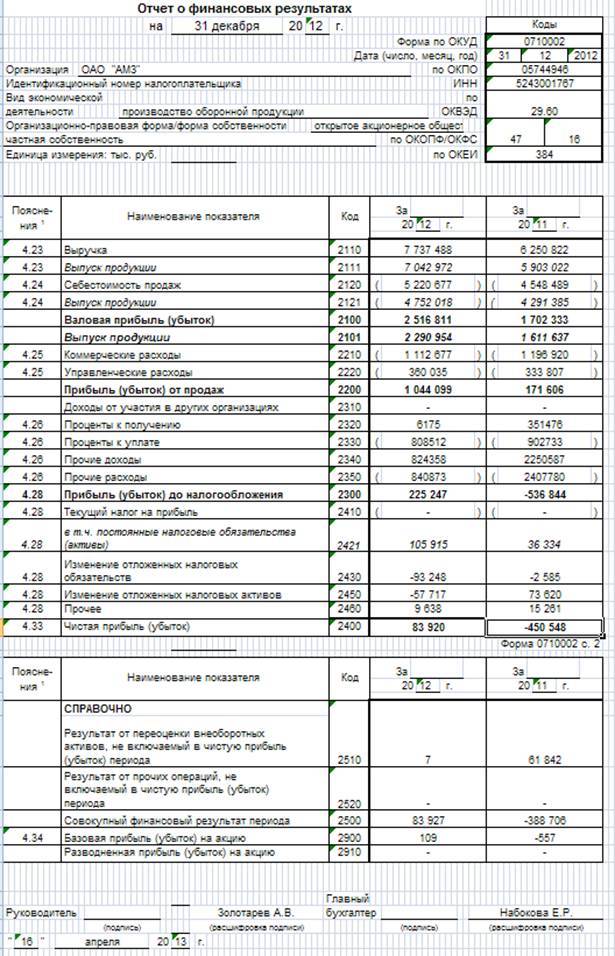

Изменения в отчетности о финансовых результатах с 2023 года

Регламент формирования бухучета на текущий год (2023) парламентариями пересмотрен, туда внесены значительные правки. Это напрямую коснулось правила определения прибыли и расчета налога. Отчет по форме №2 затронули следующие изменения:

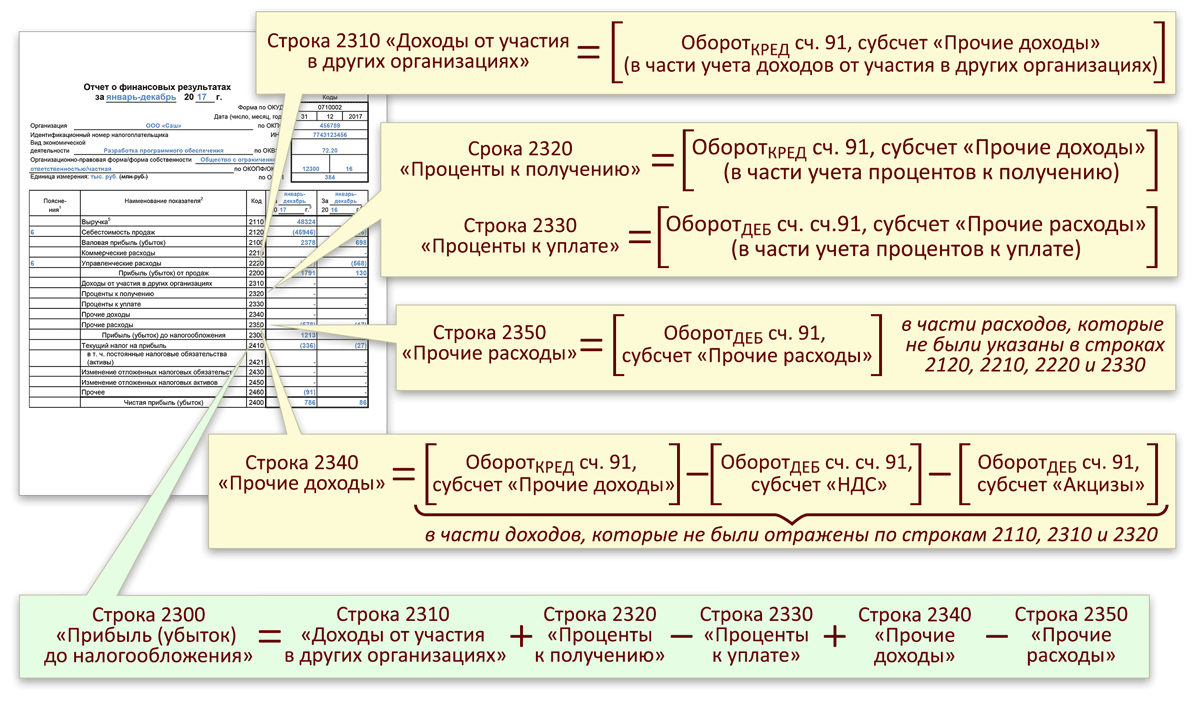

- Строчка 2 410 сейчас формируется как сложение данных 2 411 и 2 412.

Для 2411 строчки берутся данные из отчетной декларации по прибыли – листок 02 пункт 180. 2 412 – это изменение величины ОНО и ОНА (отложенные начисления и активы по налогам).

- По строчке 2 460 показываются прочие доходные и расходные данные, непосредственно отнесенные на субсчета 99 сч.

- Для определения величины показателя прибыли применяется выражение: строчки 2 400 = 2 300 минус 2 410 минус 2 460.

- Появился новый пункт 2 530, использующийся тогда, когда имущество переоценивается (увеличивается стоимость).

Для сдачи отчета, отражающего прибыль и убытки, необходимо пользоваться официально утвержденным Минфином РФ бланком (образец вложен), по другому ИФНС документы не принимает.

Сроки сдачи отчетности в федеральную налоговую службу

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

|

Уведомление об исчисленных суммах налогов и взносов |

В зависимости от налога/взноса, в отношении которого подается уведомление |

Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

|

Расчет 6-НДФЛ |

2023 год |

26.02.2024 |

|

I квартал 2024 года |

25.04.2024 |

|

|

I полугодие 2024 года |

25.07.2024 |

|

|

9 месяцев 2024 года |

25.10.2024 |

|

|

2024 год |

25.02.2025 |

|

| Расчет по страховым взносам | 2023 год | 25.01.2024 |

| I квартал 2024 года |

25.04.2024 |

|

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 27.01.2025 | |

| Персонифицированные сведения о физлицах | Январь 2024 года | 26.02.2024 |

| Февраль 2024 года | 25.03.2024 | |

| Март 2024 года | 25.04.2024 | |

| Апрель 2024 года | 27.05.2024 | |

| Май 2024 года | 25.06.2024 | |

| Июнь 2024 года | 25.07.2024 | |

| Июль 2024 года | 26.08.2024 | |

| Август 2024 года | 25.09.2024 | |

| Сентябрь 2024 года | 25.10.2024 | |

| Октябрь 2024 года | 25.11.2024 | |

| Ноябрь 2024 года | 25.12.2024 | |

| Декабрь 2024 года | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2023 год | 25.03.2024 |

| I квартал 2024 года | 25.04.2024 | |

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2023 год | 25.03.2024 |

| Январь 2024 года | 26.02.2024 | |

| Январь — февраль 2024 года | 25.03.2024 | |

| Январь — март 2024 года |

25.04.2024 |

|

| Январь — апрель 2024 года | 27.05.2024 | |

| Январь — май 2024 года | 25.06.2024 | |

| Январь — июнь 2024 года | 25.07.2024 | |

| Январь — июль 2024 года | 26.08.2024 | |

| Январь — август 2024 года | 25.09.2024 | |

| Январь — сентябрь 2024 года | 25.10.2024 | |

| Январь — октябрь 2024 года | 25.11.2024 | |

| Январь — ноябрь 2024 года | 25.12.2024 | |

| 2024 год | 25.03.2025 | |

| Декларация по НДС | IV квартал 2023 года | 25.01.2024 |

| I квартал 2024 года | 25.04.2024 | |

| II квартал 2024 года | 25.07.2024 | |

| III квартал 2024 года | 25.10.2024 | |

| IV квартал 2024 года |

27.01.2025 |

|

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2023 года | 22.01.2024 |

| I квартал 2024 года | 22.04.2024 | |

| II квартал 2024 года | 22.07.2024 | |

| III квартал 2024 года | 21.10.2024 | |

| IV квартал 2024 года | 20.01.2025 | |

| Декларация по налогу при УСН | 2023 год (представляют организации) | 25.03.2024 |

| 2023 год (представляют ИП) | 25.04.2024 | |

| 2024 год (представляют организации) | 25.03.2025 | |

| 2024 год (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | 2023 год | 25.03.2024 |

| 2024 год | 25.03.2025 | |

| Декларация по налогу на имущество организаций | 2023 год | 26.02.2024 |

| 2024 год | 25.02.2025 | |

| Единая упрощенная декларация | 2023 год | 22.01.2024 |

| I квартал 2024 года | 22.04.2024 | |

| I полугодие 2024 года | 22.07.2024 | |

| 9 месяцев 2024 года | 21.10.2024 | |

| 2024 год | 20.01.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2023 год | 02.05.2024 |

| 2024 год | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2023 года | 22.01.2024 |

| Январь 2024 года | 20.02.2024 | |

| Февраль 2024 года | 20.03.2024 | |

| Март 2024 года | 22.04.2024 | |

| Апрель 2024 года | 20.05.2024 | |

| Май 2024 года | 20.06.2024 | |

| Июнь 2024 года | 22.07.2024 | |

| Июль 2024 года | 20.08.2024 | |

| Август 2024 года | 20.09.2024 | |

| Сентябрь 2024 года | 21.10.2024 | |

| Октябрь 2024 года | 20.11.2024 | |

| Ноябрь 2024 года | 20.12.2024 | |

| Декабрь 2024 года | 20.01.2025 |

Назначение

Отчет о финансовых результатах сообщает о сумме доходов и расходах компании. Эта информация необходима, чтобы:

- выявить причины появления убытков и найти решение для их устранения;

- проанализировать прибыль и найти способы ее увеличить;

- проанализировать валовый и чистый доход и правильно его распределить;

- сравнить данные с другими периодами;

- оценить эффективность компании и ее перспективы на рынке;

- запланировать дальнейшее экономическое развитие.

- выявить кредитный потенциал.

Часто ОФР изучают следующие специалисты:

- Фондовые аналитики. Если владелец фирмы захочет разместить свои акции на бирже, чтобы привлечь небольших частных инвесторов, то ему придется выставить отчет о финансах на всеобщее обозрение. С помощью анализа этих данных люди будут решать, стоит вкладывать деньги в компанию или нет.

- Инвестиционные аналитики. Если речь идет об одном крупном акционере, то ему нужно будет предоставить все данные в частном порядке. Полученные сведения помогут инвестору определить, насколько перспективна организация.

- Сотрудники кредитных учреждений. Если компания планирует расширение или ей необходим займ от банка для другой цели, ее документы тщательно изучат перед принятием решения.

- Контрагенты. Прежде чем заключить договорные отношения с организацией, они, как правило, тщательно изучают всю документацию.

Однако компании обязаны отчитываться о финансовых результатах только налоговой. Всем остальным о текущем состоянии дел можно не говорить, поскольку это личное дело частной организации.

Важно! Если была найдена неточность, то форму нужно заполнить заново

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

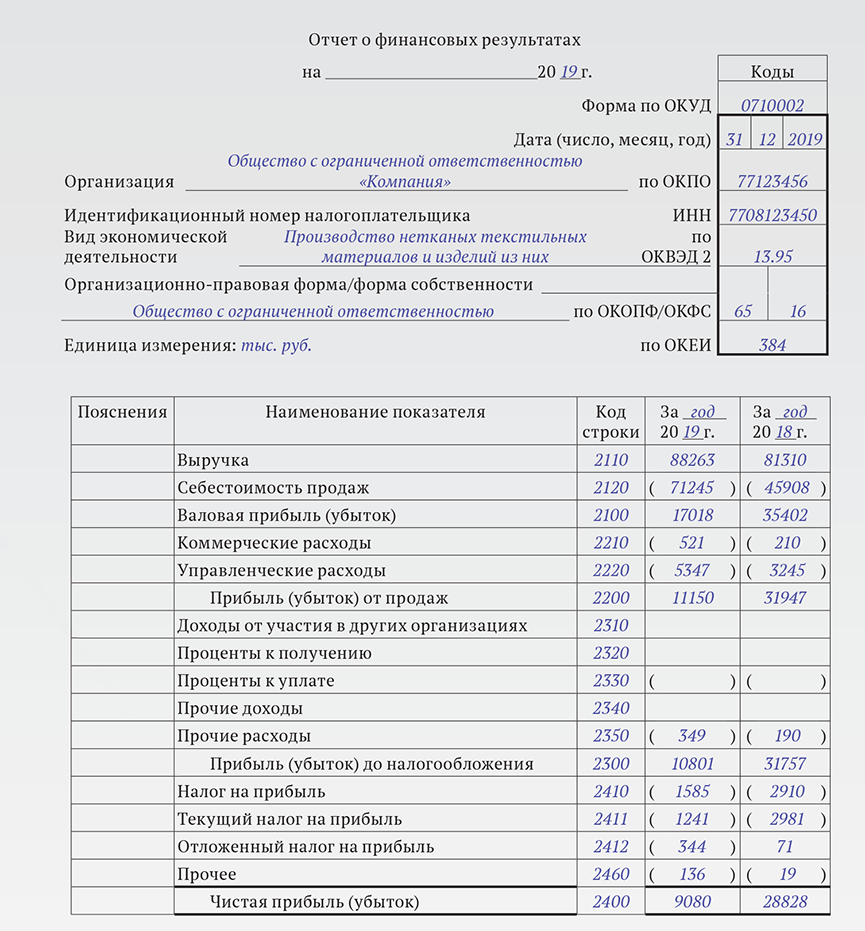

Отчет о финансовых результатах

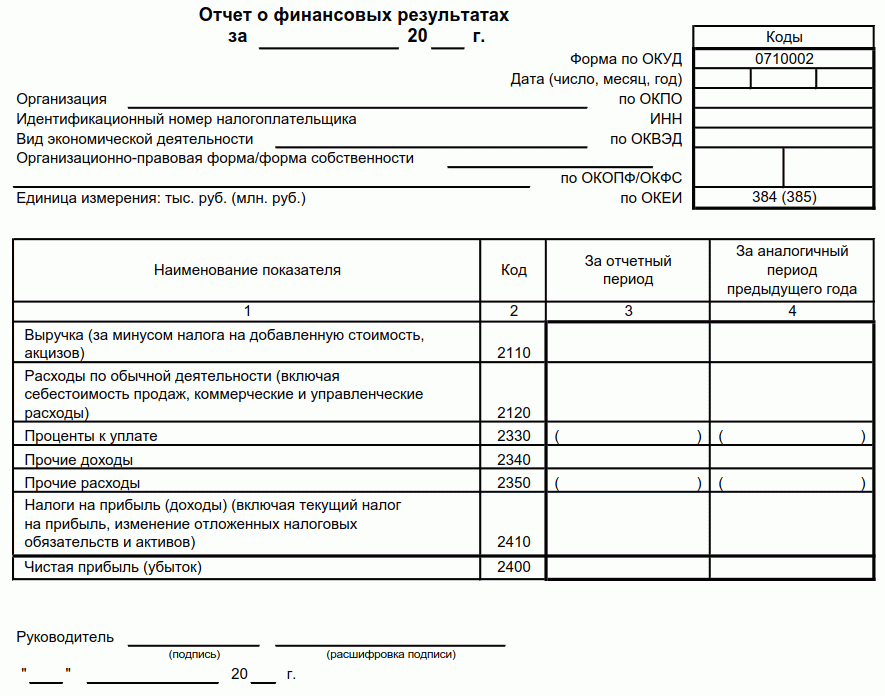

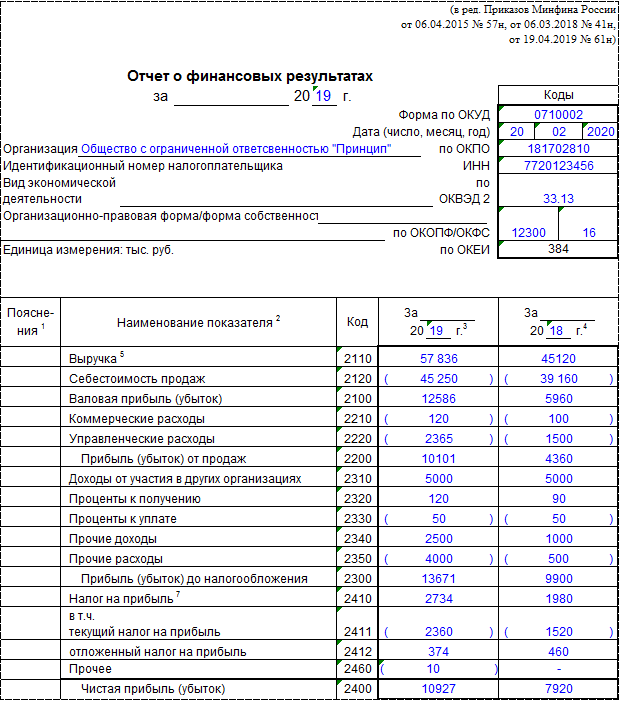

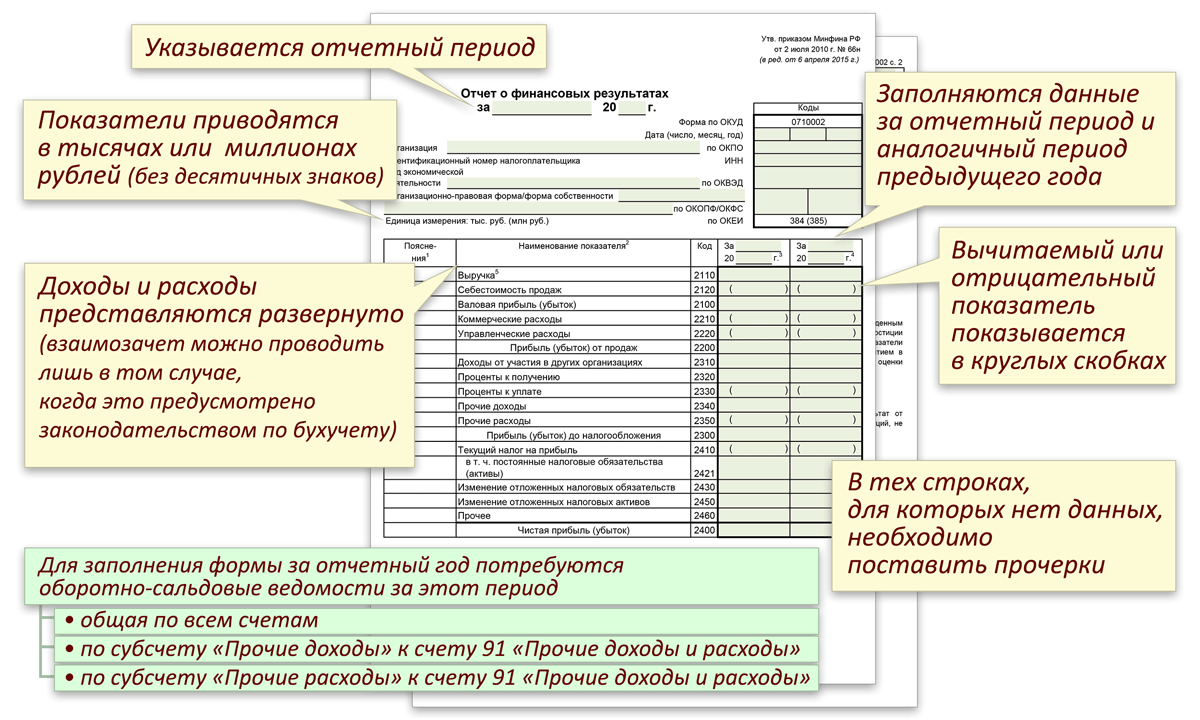

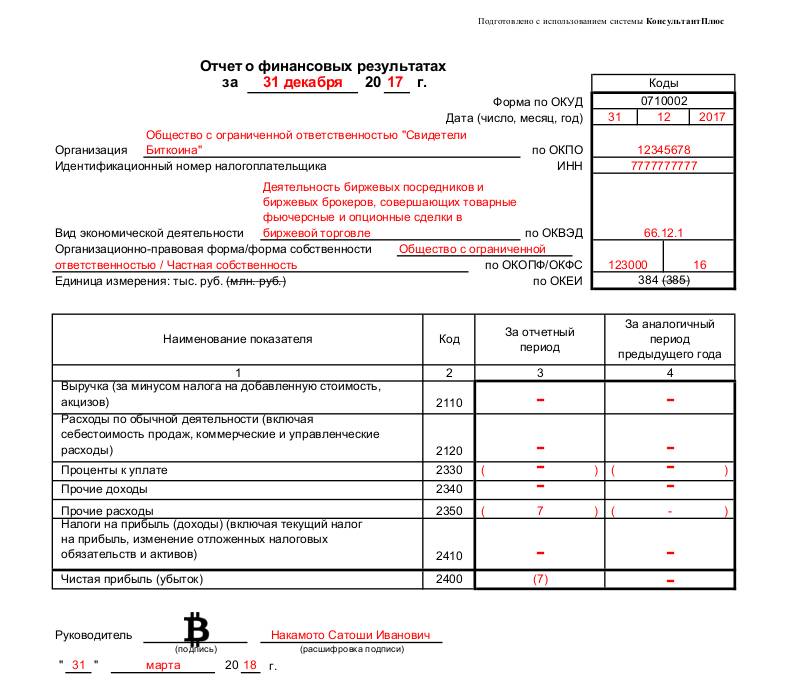

Бланк отчета утвержден приказом Минфина РФ № 66н от 02.07.2010. Бланк ОФР в 2022 году изменений не претерпел, сохранился в традиционном варианте, каким был в прошлые периоды, и представляет собой таблицу из 5 граф, содержащих:

-

№ строк пояснений к отчету;

-

Название показателя;

-

Коды строк (из перечня в прил. 4 к приказу № 66н);

-

Данные за отчетный период;

-

Данные прошлогоднего отчета аналогичного по времени текущему.

Составление ОФР имеет свои особенности:

-

значение выручки рассчитывается за минусом суммы НДС и акцизов;

-

результат деятельности отражается суммой строк значений чистой прибыли и итогов от переоценки ОС и прочих операций (если они проводились);

-

вычитаемый или отрицательный показатель заносится в скобки;

-

значения указываются в тыс. или млн. руб. без знаков после запятой;

-

-

значения текущего и предыдущего периода должны быть сопоставимы, т.е. при изменении правил учета данные прошлого года трансформируются в соответствии с ними;

-

в строках, где данные отсутствуют, проставляются прочерки.

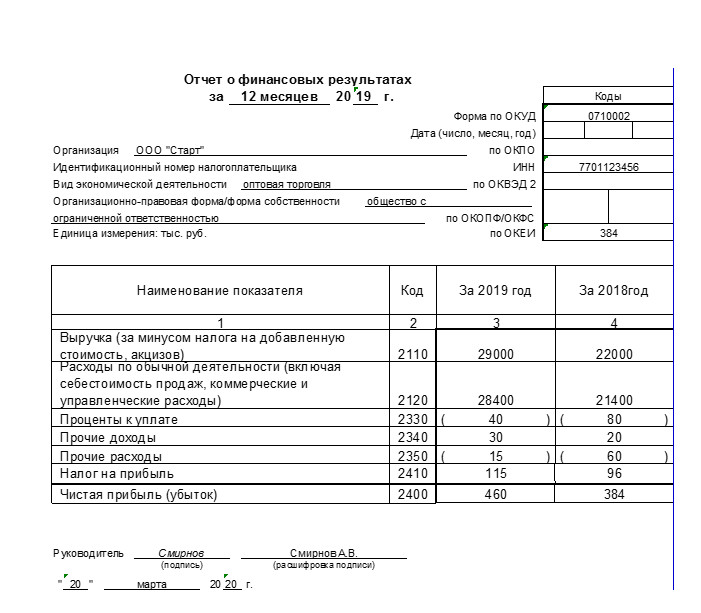

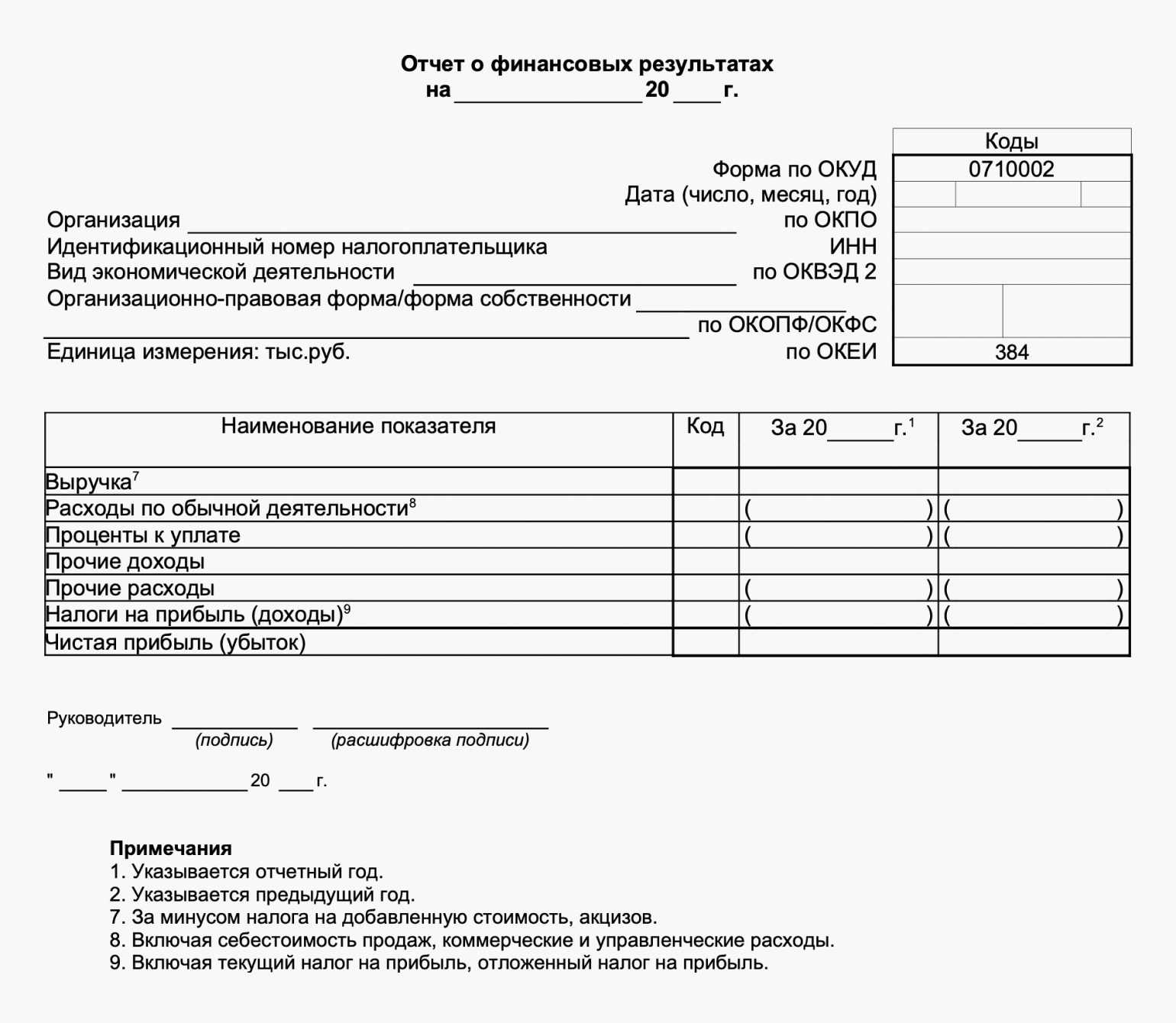

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

Комплексный анализ отчётности компании не должен превращаться в груду показателей. Коэффициентов много. Какие из них назначить главными решает руководитель совместно с бухгалтерами и финансистами.

Нужно выбрать «точки-маячки», которые:

- либо подтвердят правильность отчётности;

- либо заставят вашего главбуха задуматься и поработать над отчётом ещё.

1. Какая динамика статей отчёта?

В ОФР заполняют данные за два периода: текущий и предыдущий. Задача финансистов: провести факторный анализ и объяснить рост/снижение показателей.

Торговая наценка = Валовая прибыль / Выручка

Доля расходов в прибыли = Управленческие, Коммерческие расходы / Прибыль от продаж

Рентабельность = Прибыль от продаж / Выручка

Пример вертикального анализа отчёта о финансовых результатах пекарни «Колос» за 2019-2020 гг.

Пример горизонтального анализа отчёта о прибылях и убытках пекарни «Колос» за 2019-2020 гг.

2. Какая эффективная ставка налога на прибыль?

В отчёте о финансовых результатах налог на прибыль (2410) состоит из двух строк: налог из декларации +- «разницы» между бухгалтерским и налоговыми учётами.

Причины «разниц»:

требования законодательства;

Например, компенсация сотруднику за использование авто в служебных целях. В бухгалтерском учёте сумму принимают к расходам в полном размере, а в налоговом только в рамках установленного лимита (Постановление Правительства РФ № 92 от 08.02.2002). Сверхнормативную компенсацию в расчёт налога брать нельзя.

бухгалтер не собрал подтверждающие документы или не готов «отстаивать» в налоговой право учесть расходы.

Чтобы оценить размер неучтённых сумм рассчитывают эффективную ставку налога.

Пример

Сумма налога на прибыль из декларации / Прибыль до налогообложения по отчёту о финансовых результатах * 100%

Компания оплатила обучение сотрудника 1 000 руб.

В бухгалтерском учёте обучение показали в составе прочих расходов.

В налоговом учёте стоимость курсов не признали.

Из-за этого компания переплатила в ФНС 200 руб. налога. Эффективная (фактическая) ставка налога на прибыль составила 40% против 20% норматива.

| Бухгалтерский учет | Налоговый учет | |

|---|---|---|

| Доходы | 2 000 | 2 000 |

| Расходы | 1 000 | |

| Прибыль | 2 000 — 1 000 = 1 000 | 2 000 — 0 = 2 000 |

| Налог на прибыль | 1 000 * 20% = 200 | 2 000 * 20% = 400 |

| Эффективная ставка налога на прибыль | 400 / 1 000 = 40% |

Чтобы не переплачивать налог, бухгалтер должен был собрать пакет документов:

- Приказ руководителя о направлении сотрудника на повышение квалификации;

- Лицензия учебного учреждения;

- Договор на обучение;

- Сертификат о прохождении курсов.

Лариса Андреева, налоговый менеджер европейского производственного холдинга

Эффективная ставка — индикатор качества работы налогового менеджмента и финансового положения бизнеса. Руководители нашей компании установили допустимое верхнее значение ставки налога на прибыль — до 24%. Каждый квартал мы сравниваем этот показатель с фактическим. Наша задача: убедиться, что мы используем все возможности по уменьшению налоговой нагрузки на бизнес.

Анализ отчёта о прибылях и убытках предприятия

Отчёт о финансовых результатах необходим компании не только для того, чтобы соблюсти требования закона и вовремя передать данные о выручке в ФНС. С помощью этого документа руководитель предприятия может оценить эффективность бизнеса.

Компания самостоятельно выбирает методики для анализа отчёта о финансовых результатах. Сегодня наиболее популярны два подхода:

- Вертикальный анализ позволяет обнаружить изменения в структуре затрат предприятия и в доходности компании. Чтобы провести анализ, нужно вычислить удельный вес каждой статьи отчёта по формуле Ni = ∑Ni * 100%, где Ni — это величина конкретного показателя, а ∑Ni — значение общего показателя, в который входит Ni.

- Горизонтальный анализ поможет определить динамику роста отдельных доходных и затратных статей отчёта. Бухгалтеру потребуется вычислить процентное соотношение каждого показателя в сравнении с предыдущим отчётным периодом.

Влияние сроков сдачи отчетности на прибыль

Сроки сдачи отчетности в 2024 году имеют прямое влияние на финансовые показатели предприятий и их рентабельность. Пунктуальное и своевременное представление отчетности позволяет руководству предприятия получать актуальную информацию о финансовом состоянии компании, а также принимать оперативные управленческие решения.

Важно отметить, что несвоевременная сдача отчетности может повлечь следующие негативные последствия:

- Штрафные санкции. В случае несоблюдения установленных сроков сдачи отчетности предприятия могут быть подвергнуты штрафным санкциям со стороны налоговых органов или других государственных ведомств. Такие штрафы могут существенно снизить прибыль компании и ухудшить ее финансовое состояние.

- Потеря доверия инвесторов и партнеров. Несвоевременная предоставка отчетности может вызвать сомнения у инвесторов и партнеров в честности и надежности предприятия. Это может негативно повлиять на имидж компании и вызвать отток инвестиций, а также привести к сокращению деловых связей с партнерами.

- Упущение возможностей для оптимизации и роста. Представление отчетности вовремя позволяет выявлять слабые места в финансовой деятельности предприятия и принимать меры по их устранению. Неоперативное выявление проблем может привести к упущению возможностей для оптимизации процессов и повышения рентабельности компании.

Таким образом, соблюдение сроков сдачи отчетности является важным аспектом ведения бизнеса. Он позволяет обеспечить стабильность финансового положения компании, поддерживать доверие инвесторов и партнеров, а также обнаруживать и решать проблемы оперативно.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

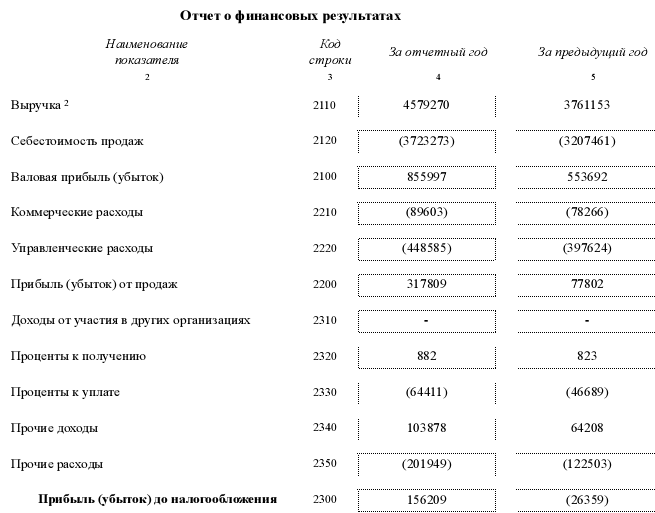

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

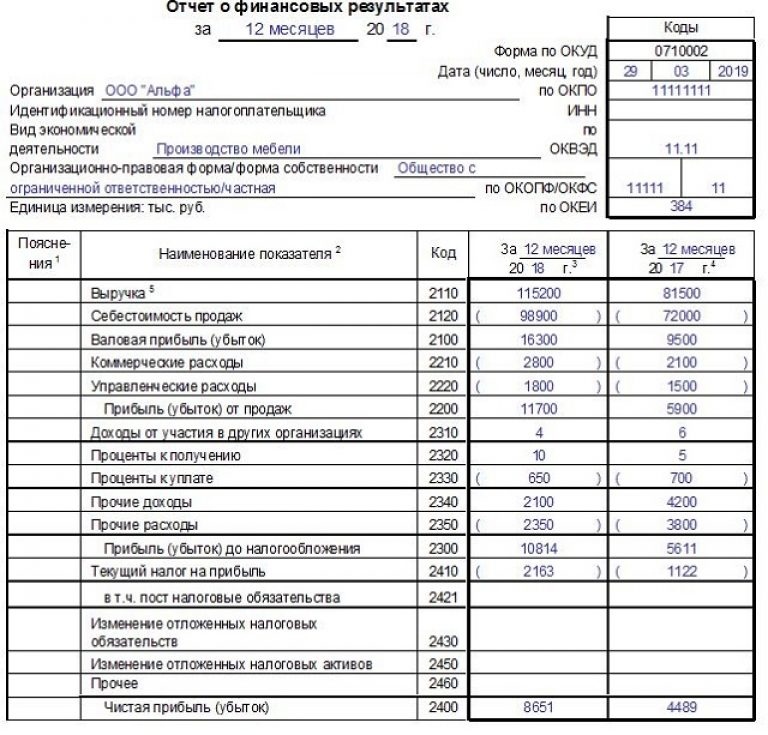

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

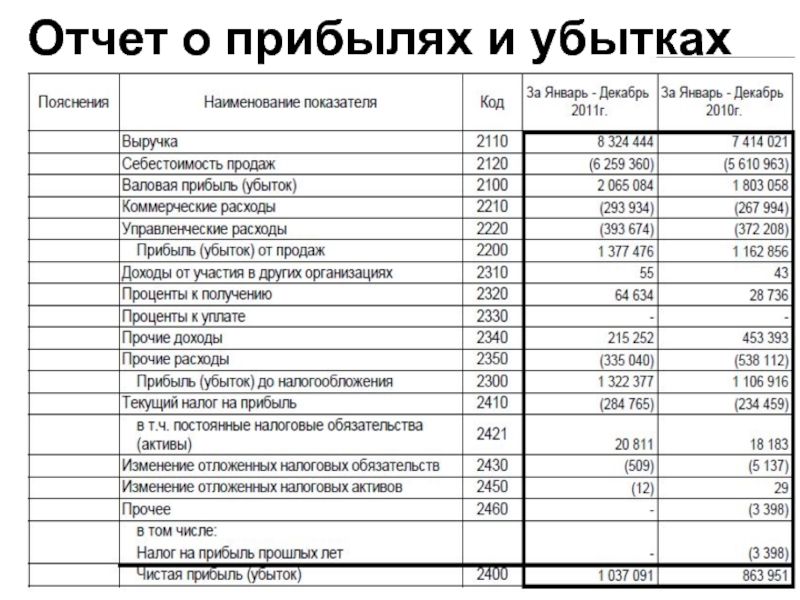

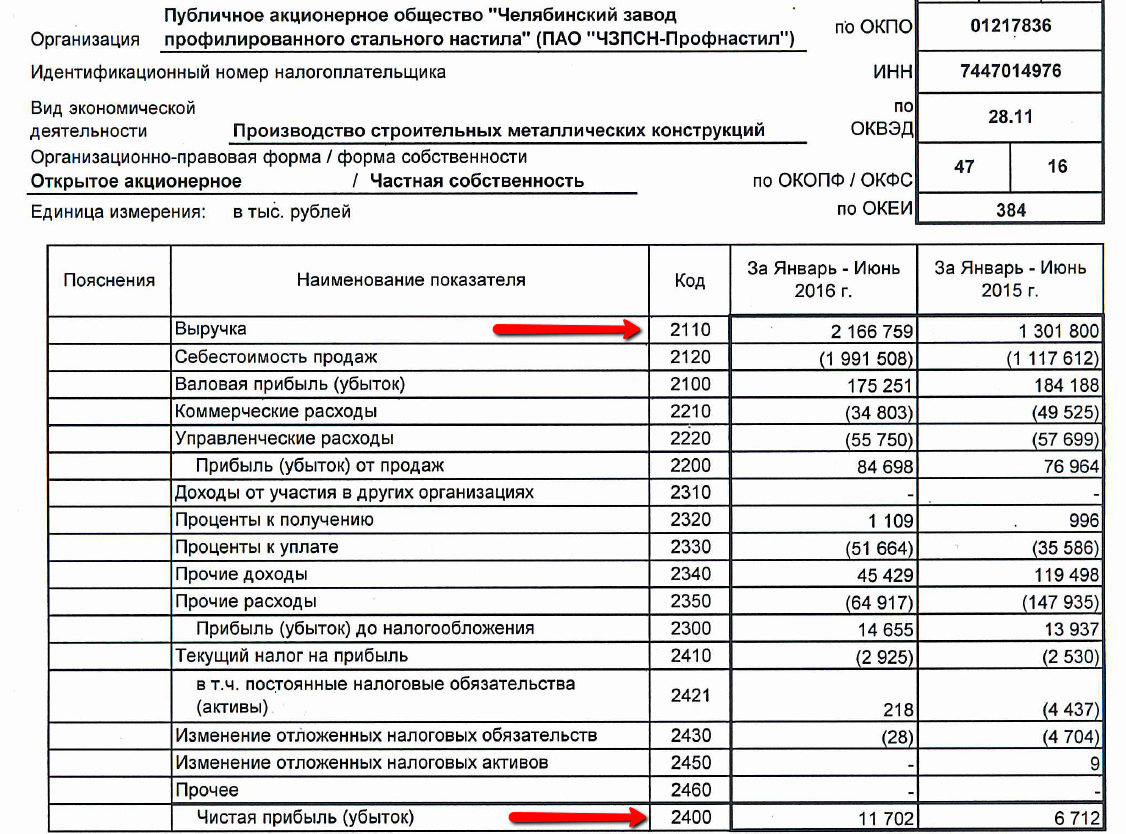

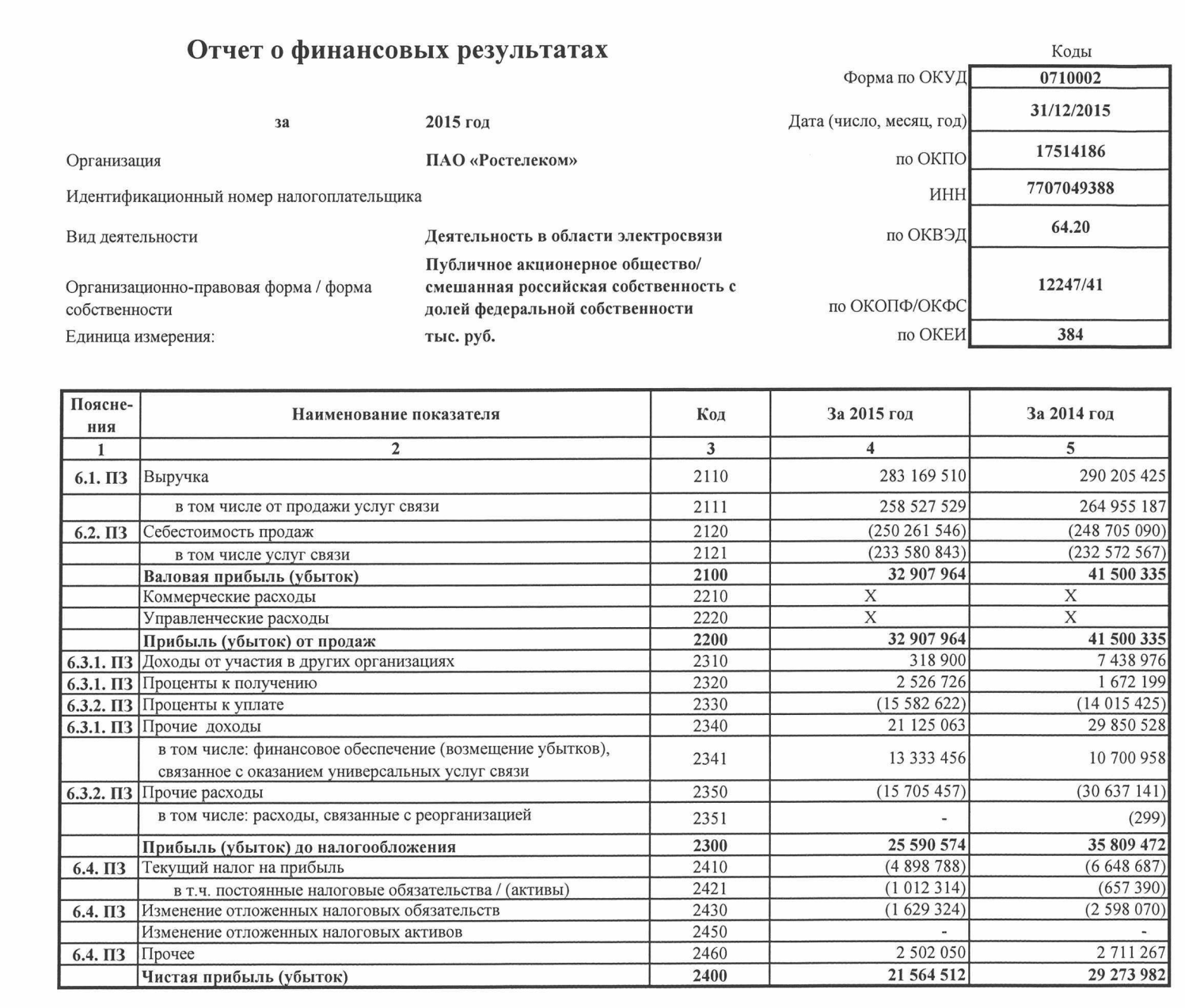

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Анализ прибыли за 2024 год: сроки и отчетность

Для проведения анализа требуется подготовить отчетность за 2024 год. Отчетность представляет собой совокупность документов, отражающих финансовое состояние компании. Основными документами отчетности являются бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и прочие отчеты, необходимые для полной оценки финансовой деятельности предприятия.

Сроки сдачи отчетности в 2024 году устанавливаются в соответствии с законодательством. Обычно компании должны сдать отчетность за предыдущий год до определенной даты. Полнота и точность отчетности являются важным фактором при подготовке анализа прибыли за 2024 год.

При анализе прибыли за 2024 год необходимо учесть различные факторы, влияющие на финансовые результаты компании. Это могут быть изменения в макроэкономической ситуации, появление новых конкурентов на рынке, изменения в законодательстве, внутренние изменения в компании и многие другие факторы.

Анализ прибыли за 2024 год позволяет выявить тенденции развития бизнеса, оценить эффективность предыдущих стратегий и прогнозировать будущие результаты

Этот анализ является важной частью планирования деятельности компании и принятия стратегических решений

В итоге, анализ прибыли за 2024 год позволяет компании оценить свою финансовую устойчивость, выявить слабые места и возможности для улучшения, а также принять меры по повышению эффективности предприятия.