Как заполняется строка 030 в разделе 1 расчета по взносам

В первом разделе отчета отражается информация по всем видам страховых взносов: ОПС, ОМС, ОСС как основные, так и дополнительные начисления. Показатели в строке 030 сводные, которые нужно оплатить в отчетном периоде в части пенсионного обеспечения. Их расшифровка по каждому месяцу последнего квартала отдельно приводится в строках 031-033 в рублях и копейках.

Следует уточнить, что в этом блоке сумма взносов сроки 030 включает в себя сведения с начала года, за который составляется отчет. Итак, если страхователь формирует отчет за полугодие, то 030 строка покажет контролерам общую сумму начисленных взносов к оплате за период с января по июнь текущего года.

Сам 1 раздел включает в себя подразделы 1.1 и 1.2, 1.3, 1.4: для отражения налоговой базы в части обязательного пенсионного и медицинского страхования. В части приложения 1.1 вписываются сводные данные по начисленным доходам, которые признаются объектом обложения страховыми взносами на пенсионное обеспечение.

При этом в отчете присутствует детализация начислений: за каждый месяц в отчетном квартале, общие сведения за квартал; итоговая сумма с начала года.

Обобщенные и помесячные сведения по начислениям в пользу наемных работников и страховые взносы, направленные на медицинское страхование аккумулируются в подразделе 1.2.

Однако, следует помнить, что в состав начислений, которые отражаются в 030 сроке первого раздела отчета, не нужно включать те выплаты, которые не облагаются страховыми взносами: материальная выгода, займы, проценты или дивиденды. Так как они не формируют объект налогообложения.

Подразделы 1.3 и 1.4 также содержат сведения о начислениях выплат в пользу сотрудников нарастающим итогом и формируют налоговую базу для определения взносов на ОПС и ОМС по дополнительному тарифу. Эти подразделы предназначены для налогоплательщиков, которые осуществляют выплаты сотрудникам, работавшим в тяжелых условиях (северные), а также в отношении физических лиц перечисленных в .

Но, для приложений с нумерацией 1.3 и 1.4 сведения, которые отражаются в сроке 030, есть отличие. В этом случае в строку включаются суммы, которые налогообложению не подлежат.

Когда предоставляется уведомление

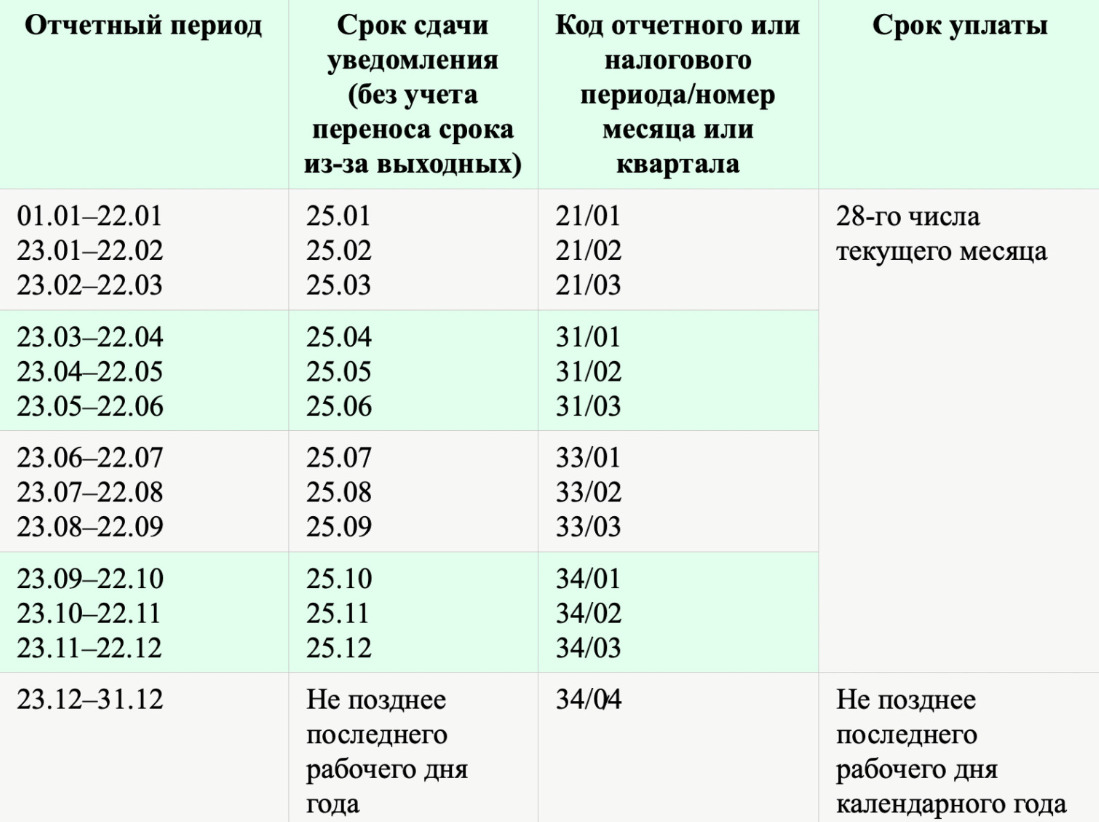

Уведомление предоставляется до 25-го числа месяца, следующего за отчётным месяцем или кварталом.

Предприниматели подают уведомление при переводе следующих платежей:

-

НДФЛ и страховых взносов (кроме взносов на травматизм), если у ИП есть сотрудники.

-

Налога УСН, если ИП использует УСН.

-

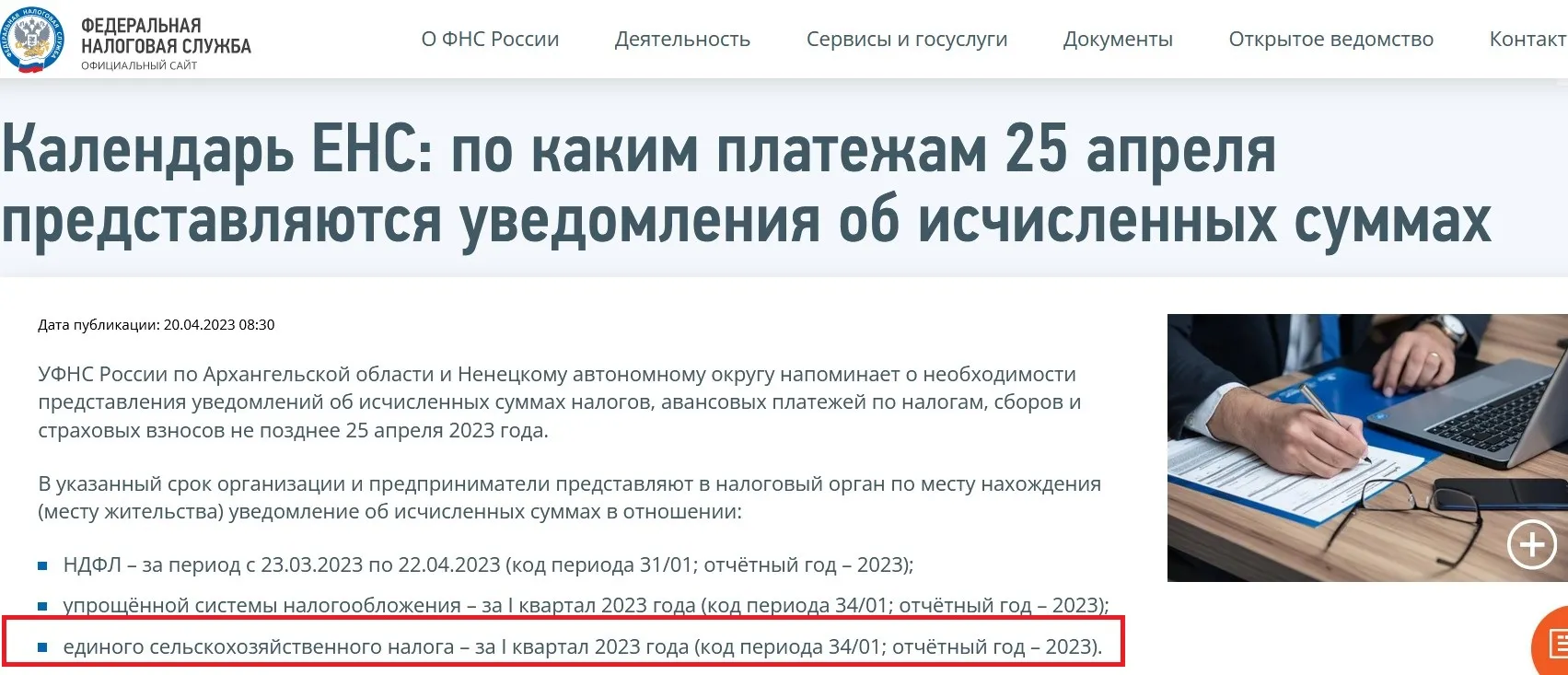

Налога ЕСХН, если ИП использует ЕСХН.

Компании подают уведомление при переводе:

-

НДФЛ и страховых взносов (кроме взносов на травматизм).

-

Налога на прибыль, которую организации получили в виде дивидендов либо в ходе операций по государственным ценными бумагам.

-

Налога на имущество, транспортного и земельного налогов, если организация владеет недвижимостью, транспортом или земельным участком соответственно.

-

Налога УСН, если компания использует УСН.

-

Налога ЕСХН, если компания использует ЕСХН.

Первый и последний периоды

Рассмотрев стандартные регламенты, стоит уделить внимание ситуациям, когда продолжительность хозяйственной деятельности правового субъекта фактически отличается от установленного периода по датам. Подобные расхождения обуславливаются тем, что учреждение или ликвидация крайне редко привязаны к началу или числу месяца — в законодательстве нет подобных требований

Чтобы лучше разобраться в возможных вариантах, и понять, когда следует предоставлять отчетность, представим их в виде сводных таблиц.

Если общий порядок определяет продолжительностью налогового периода календарный год:

|

При регистрации предприятия |

|

|

Дата |

Первый временной интервал |

|

1 января — 30 ноября |

Со дня создания и до 31 декабря включительно |

|

1.12 — 31.12 |

Оставшийся промежуток + следующие 12 месяцев |

|

При реорганизации или ликвидации |

|

|

Обстоятельства |

Сроки |

|

Прекращение деятельности субъекта, работавшего на начало года |

С 1 января до даты регистрации записи в реестре |

|

Создание и расформирование в течение 12 календарных месяцев |

Период фактического существования |

|

Учреждение в декабре и внесение изменений в статус на следующий год |

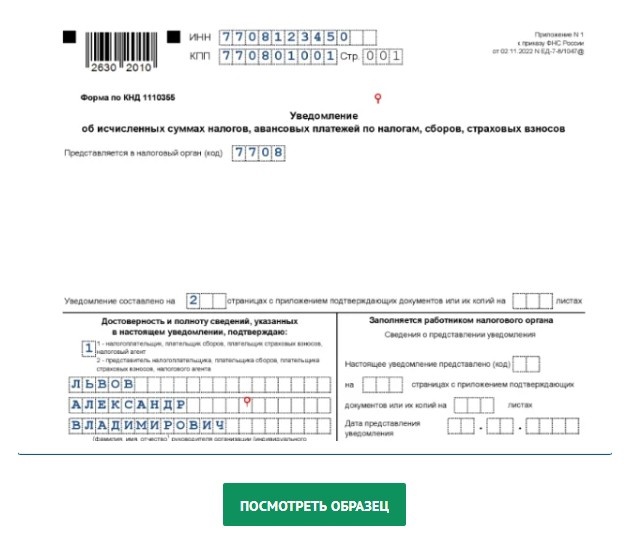

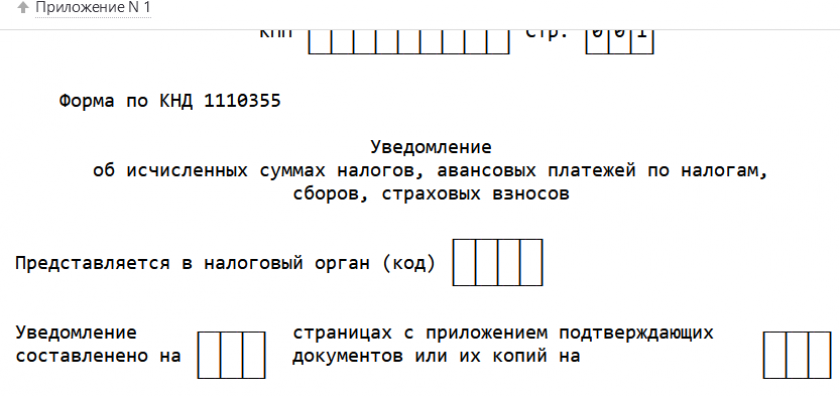

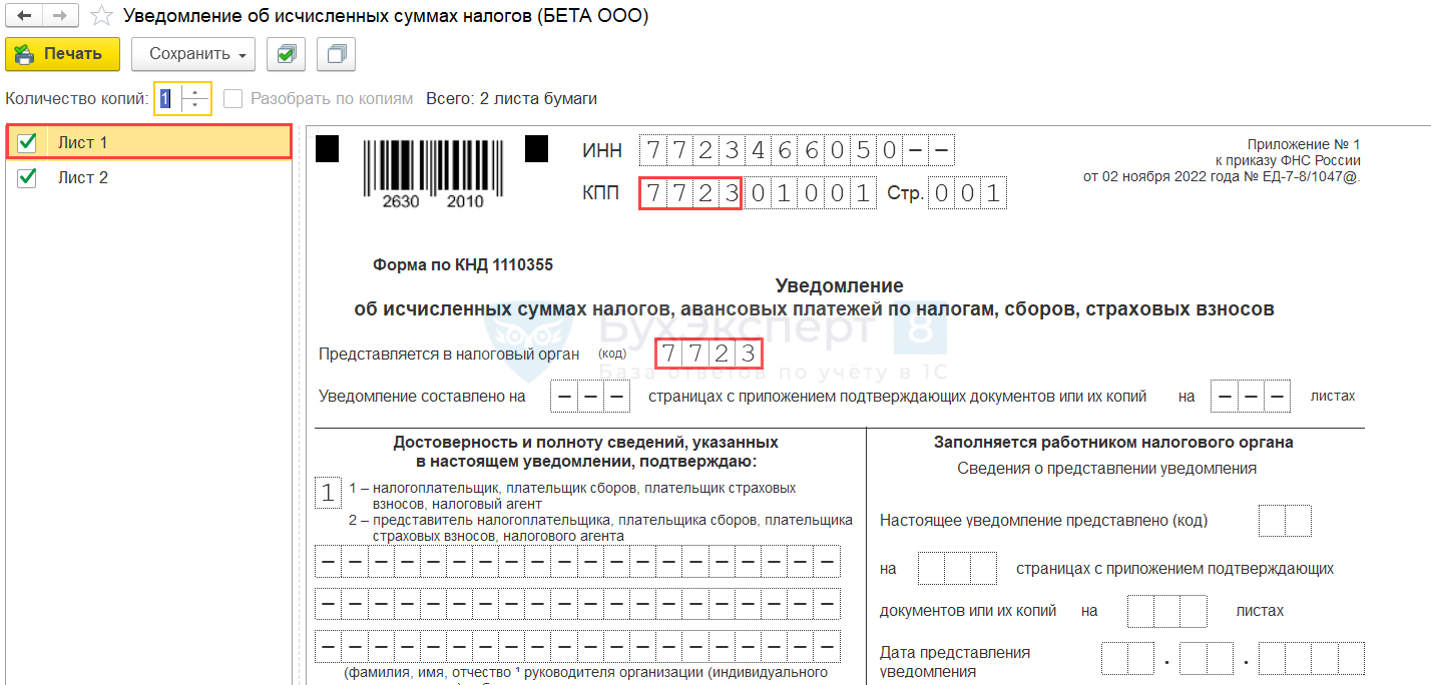

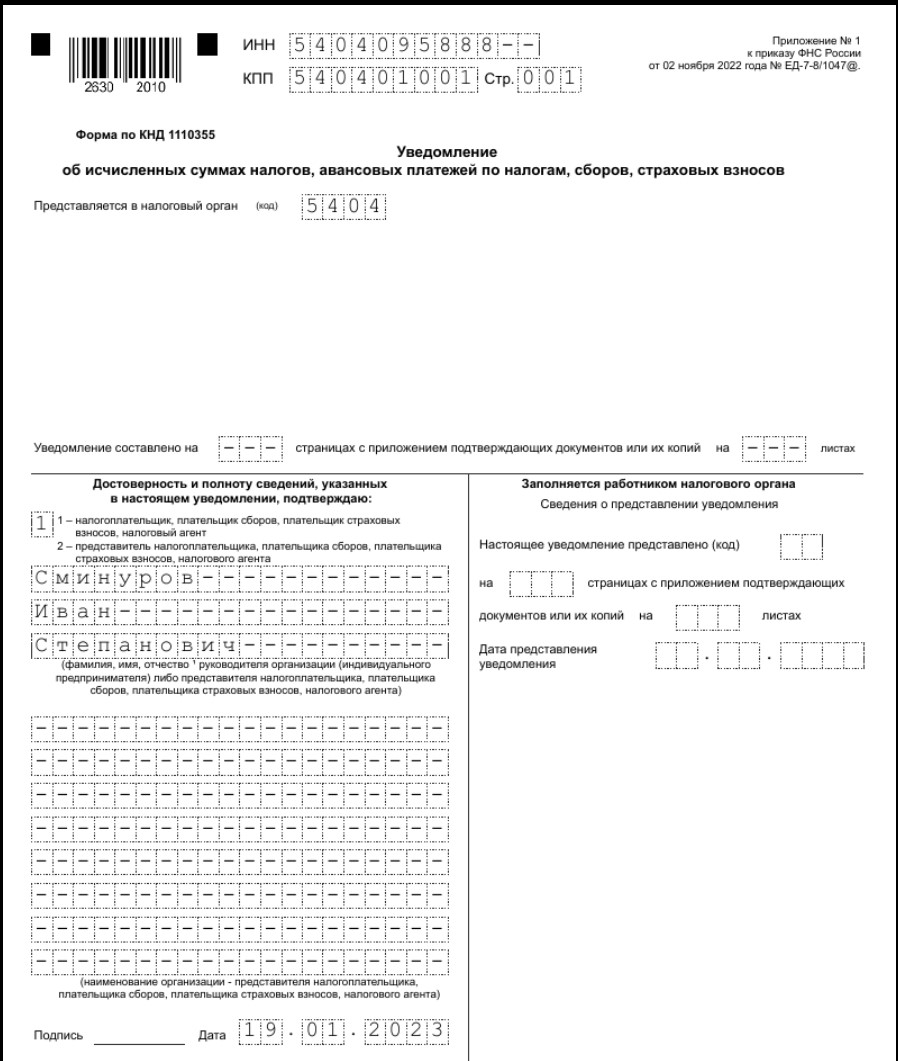

Как заполнить титульную часть

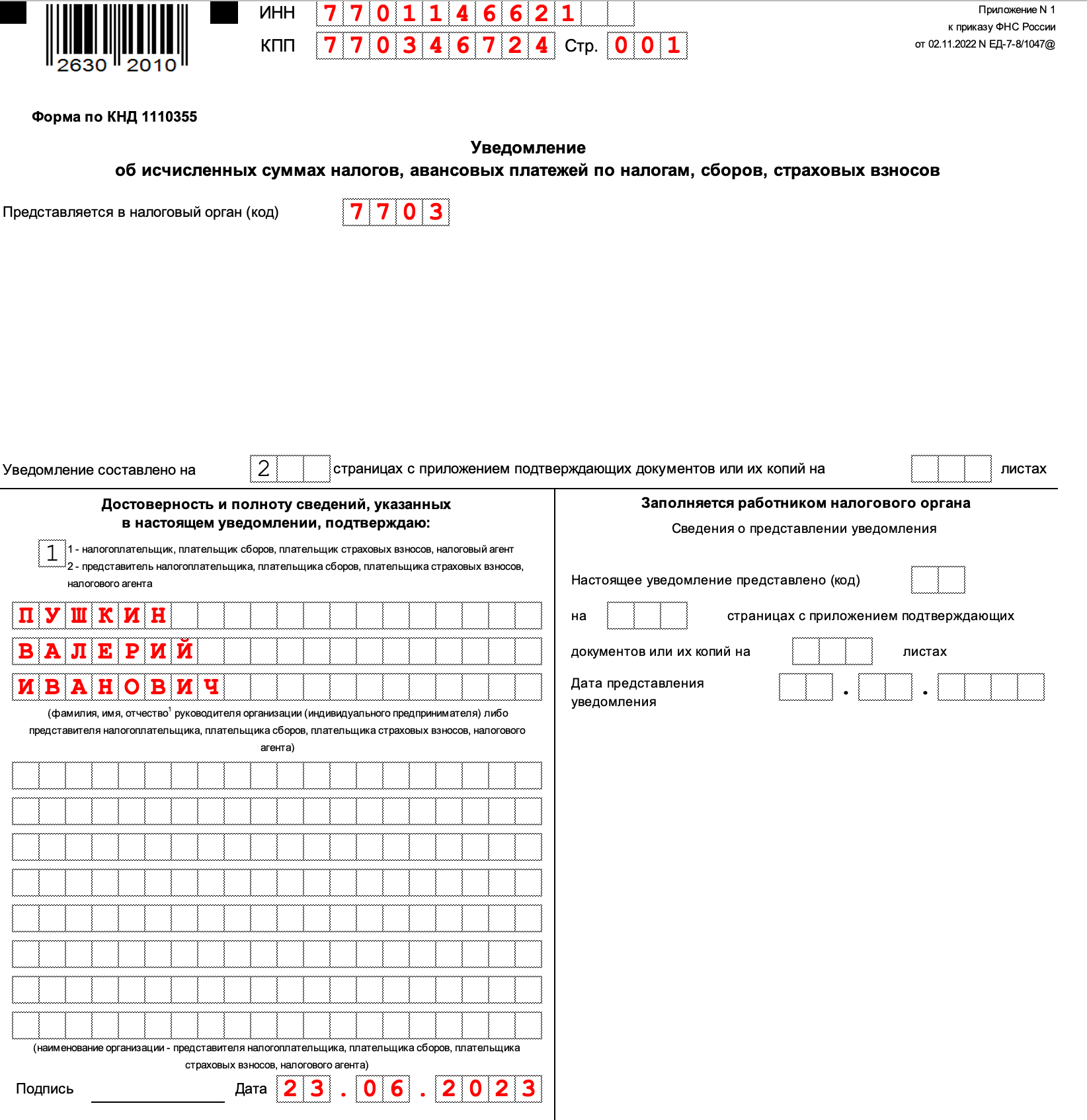

Титульный лист уведомления заполняется следующим образом:

-

Указываются ИНН и КПП организации. ИП указывают только ИНН.

-

В строке с кодом налогового органа ИП указывают код по месту жительства, организации — код по местонахождению компании.

-

В части с подтверждением достоверности сведений указывают: код «1», если документ подписывает ИП или руководитель компании, код «2», если документ подписывает представитель ИП или юрлица.

-

Далее заполняется ФИО руководителя или ИП и наименование организации для юрлиц.

После заполнения титульной части указывается дата составления документа и подпись.

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли

Коды периодов

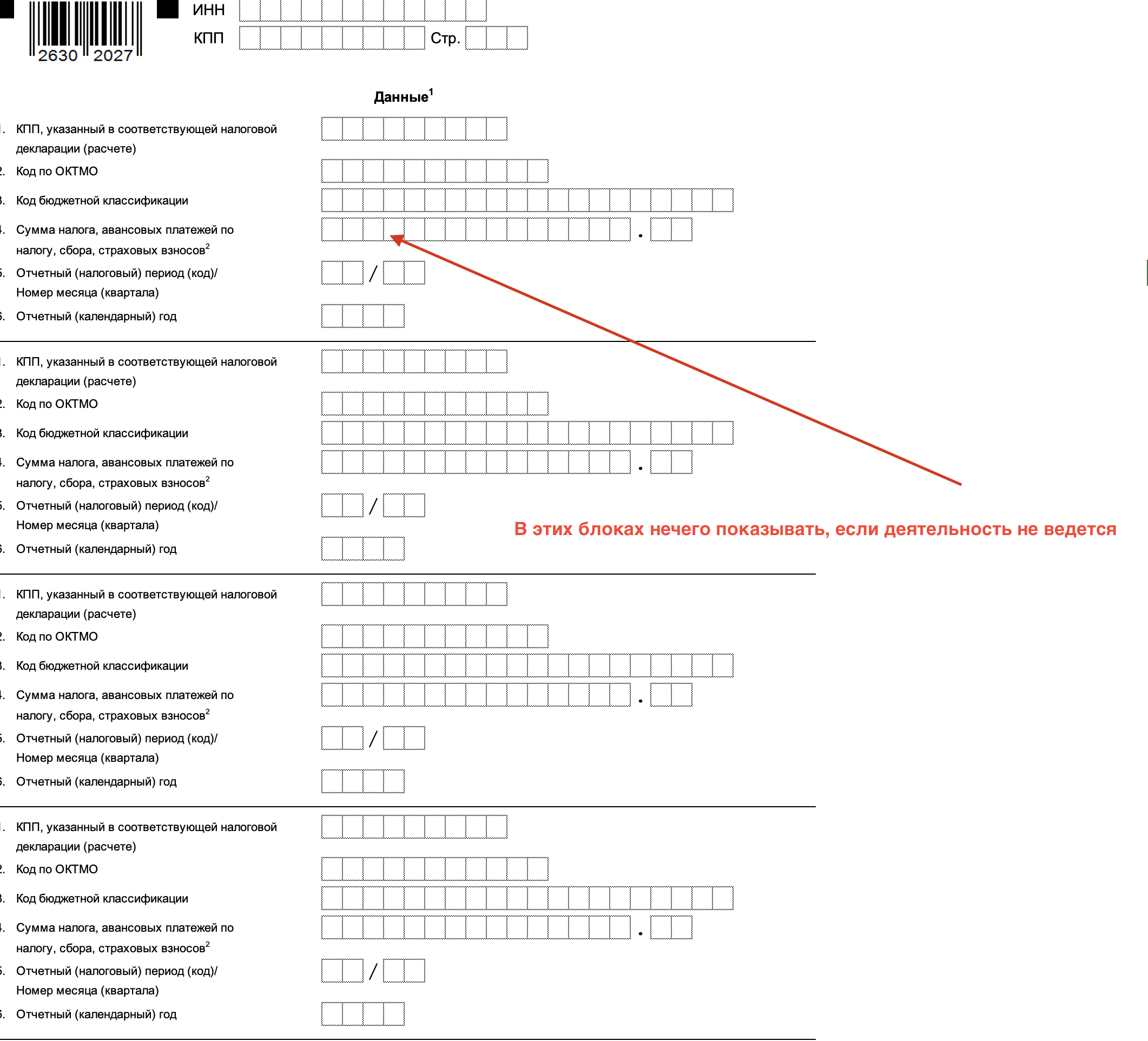

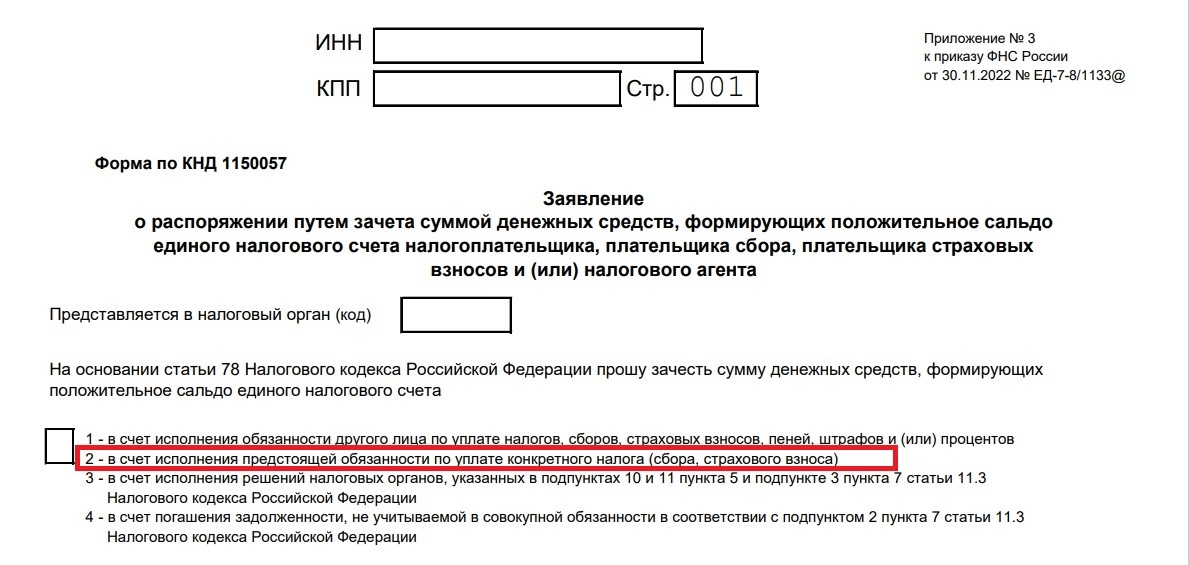

Форма уведомления, а также электронный формат и порядок заполнения утверждены приказом ФНС от 02.11.22 № ЕД-7-8/1047@ (см. «Единый налоговый платеж: утверждена форма уведомления об исчисленных налогах и взносах»).

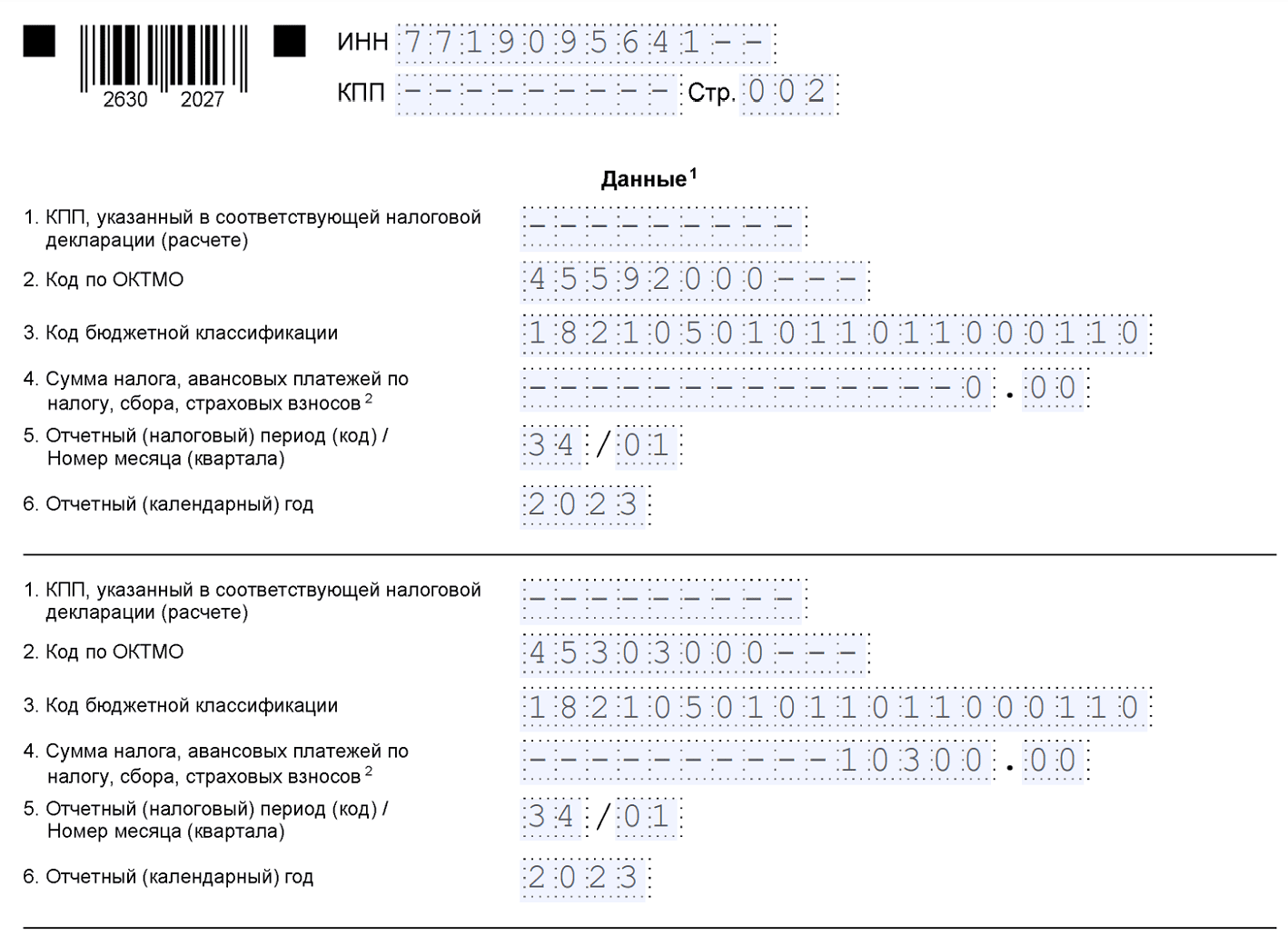

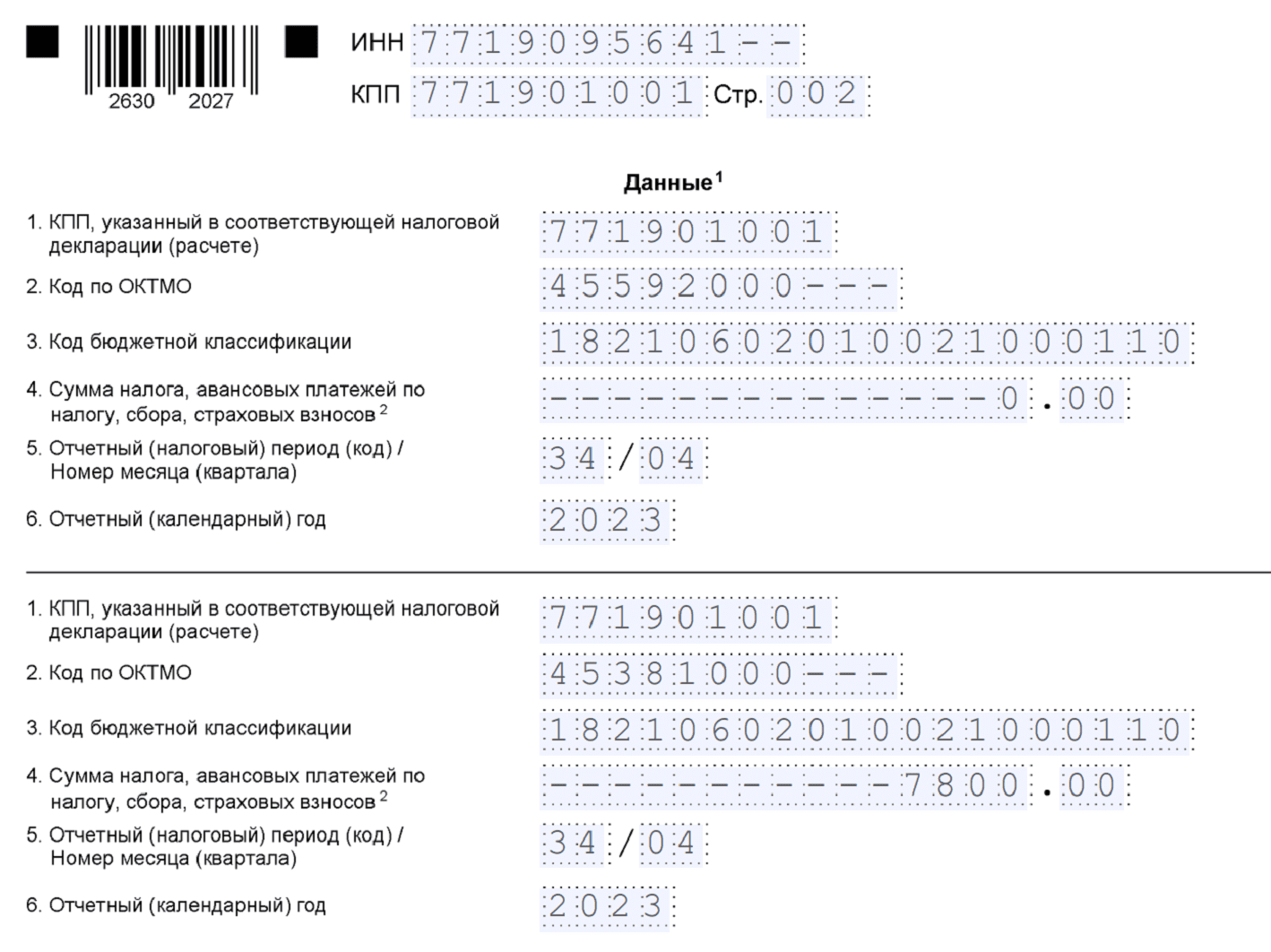

Бланк состоит из титульного листа и раздела «Данные». В этом разделе нужно заполнить шесть строк. В частности, указать такой реквизит как «Отчетный (налоговый) период (код)/Номер месяца (квартала)». Ему посвящен пункт 2.6.5 порядка заполнения. В нем говорится, что коды налогового периода принимают значения (приложение № 2 к порядку заполнения):

- 21 — первый квартал;

- 31 — полугодие;

- 33 — девять месяцев;

- 34 — год.

Также в пункте 2.6.5 сказано следующее: «По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца — 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала — 01, 02, 03, 04».

Разберемся, какие значения ставить для разных видов платежей.

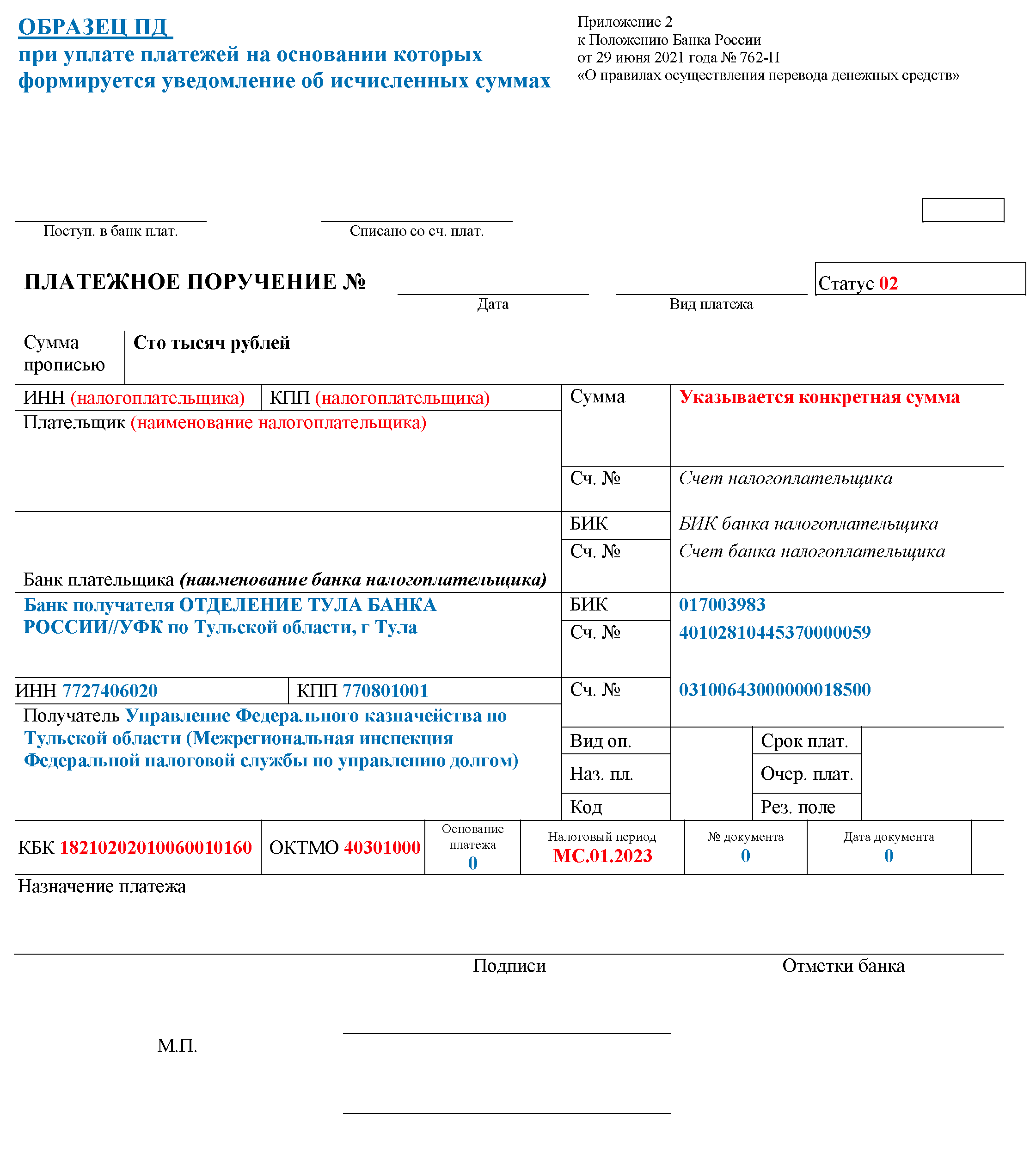

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2020». Оплата НДС за 3 квартал — «КВ.03.2020»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2020»;

- оплата полугодовая: «ПЛ.01.2020» — за первое полугодие и «ПЛ.02.2020» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2020».

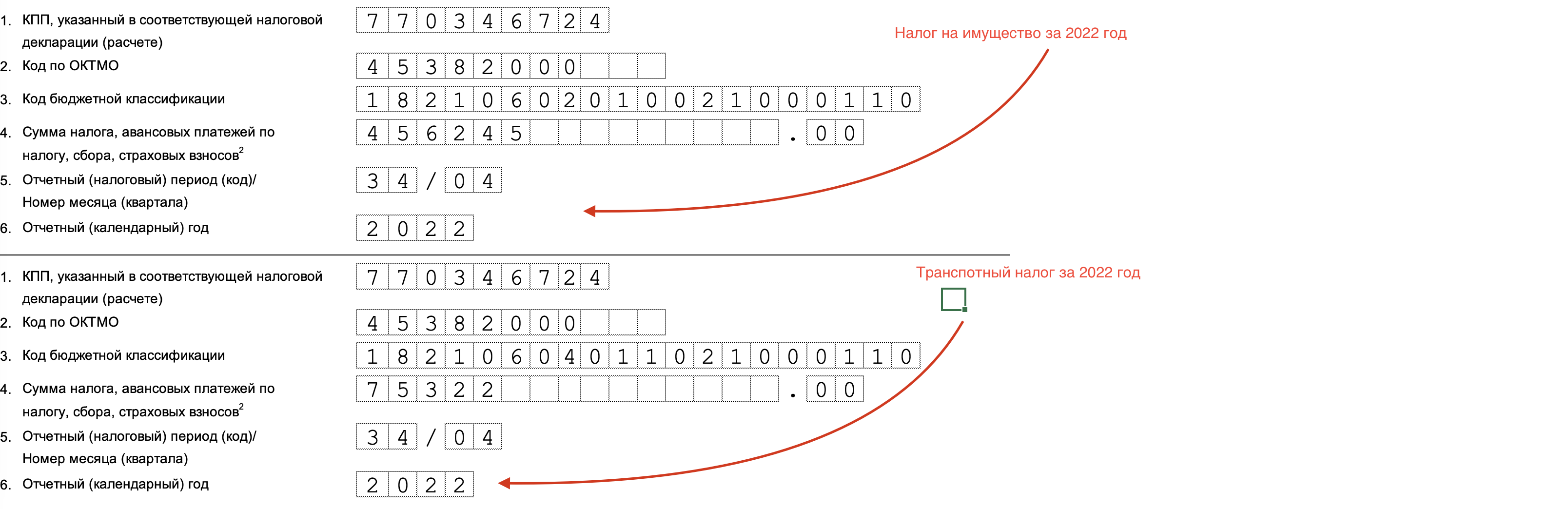

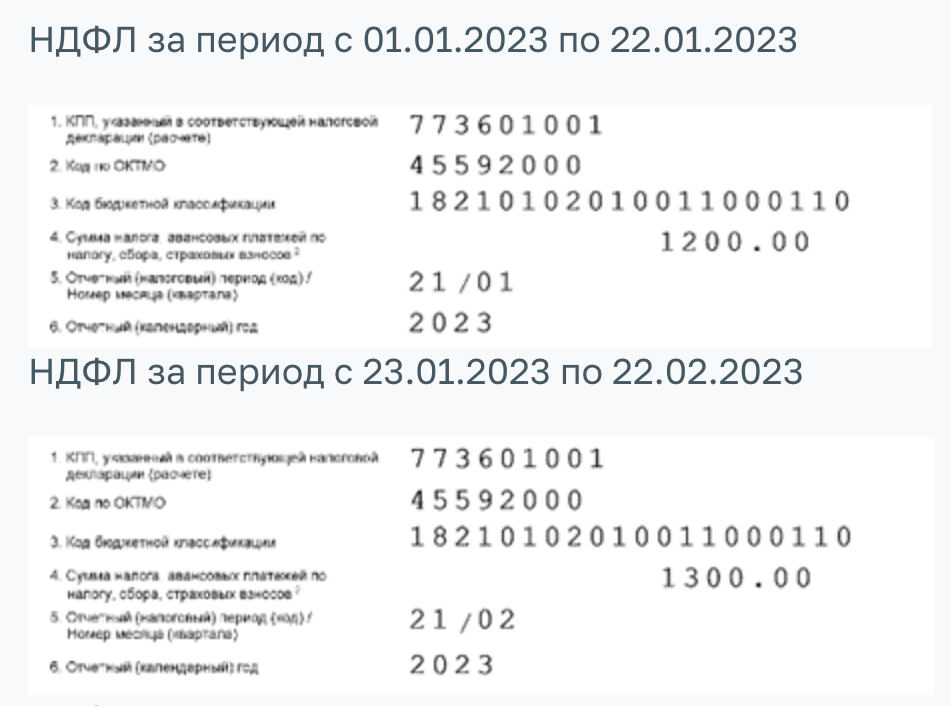

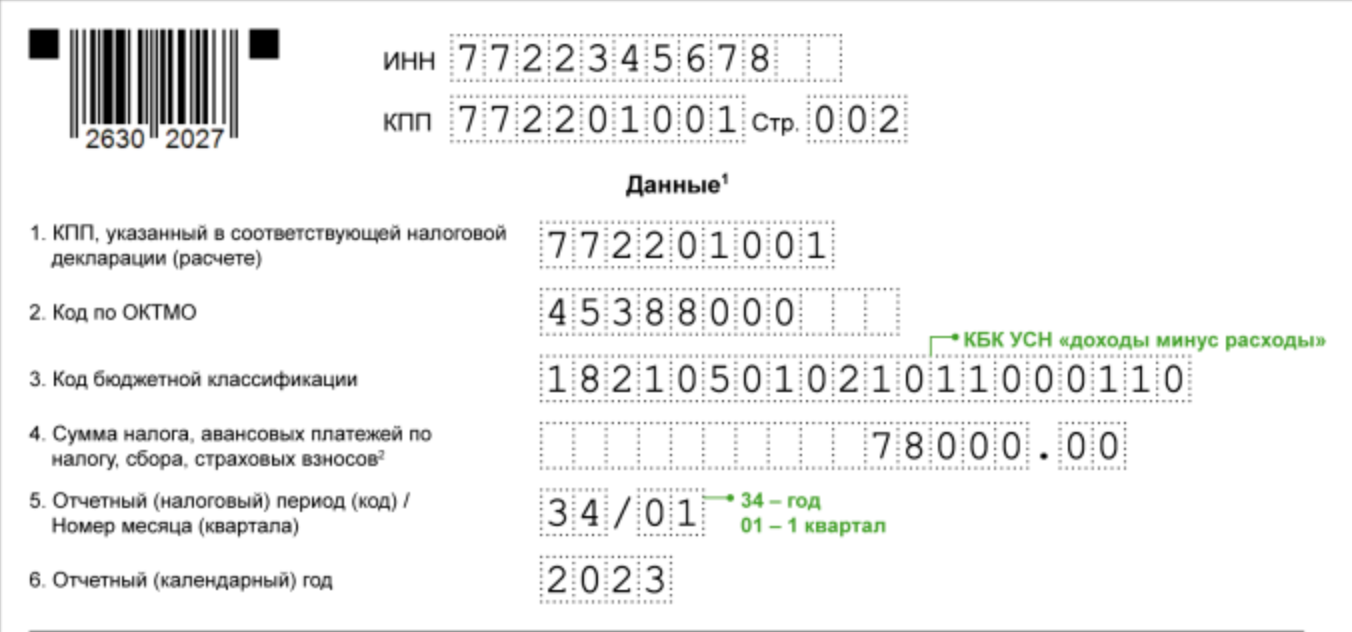

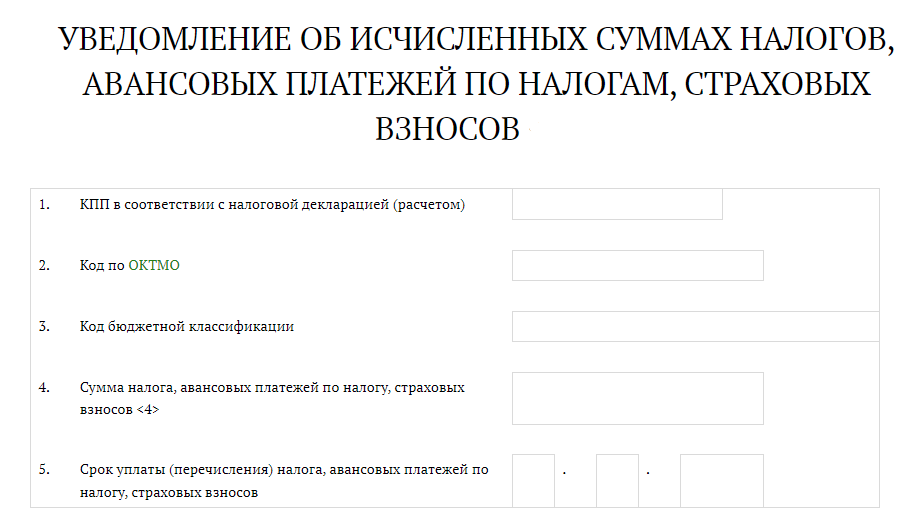

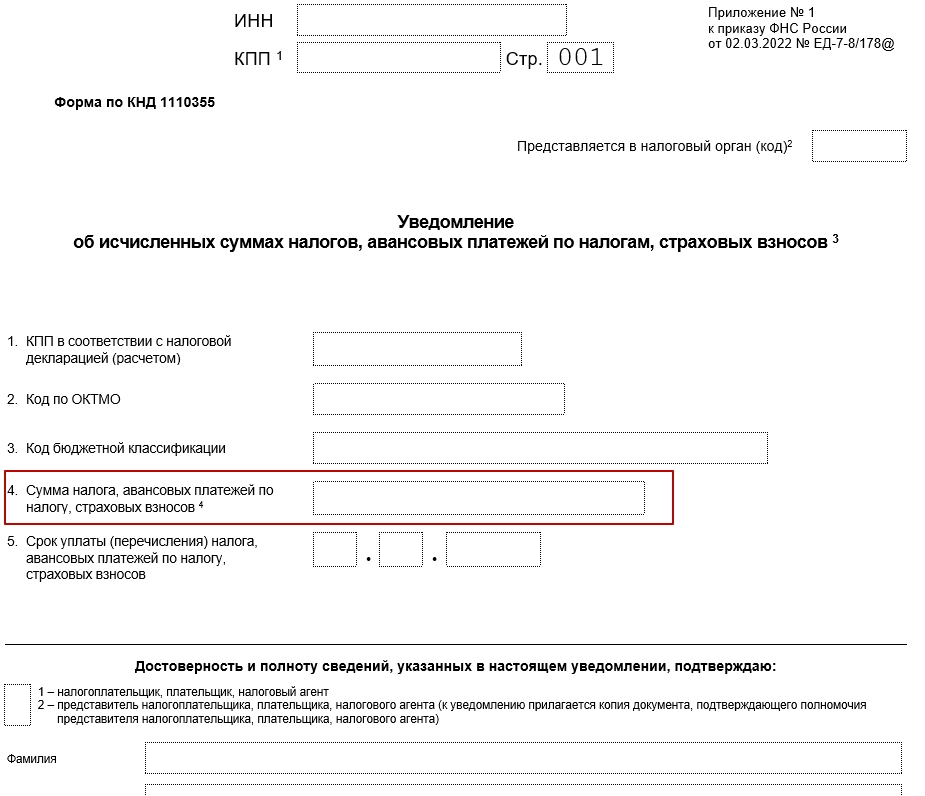

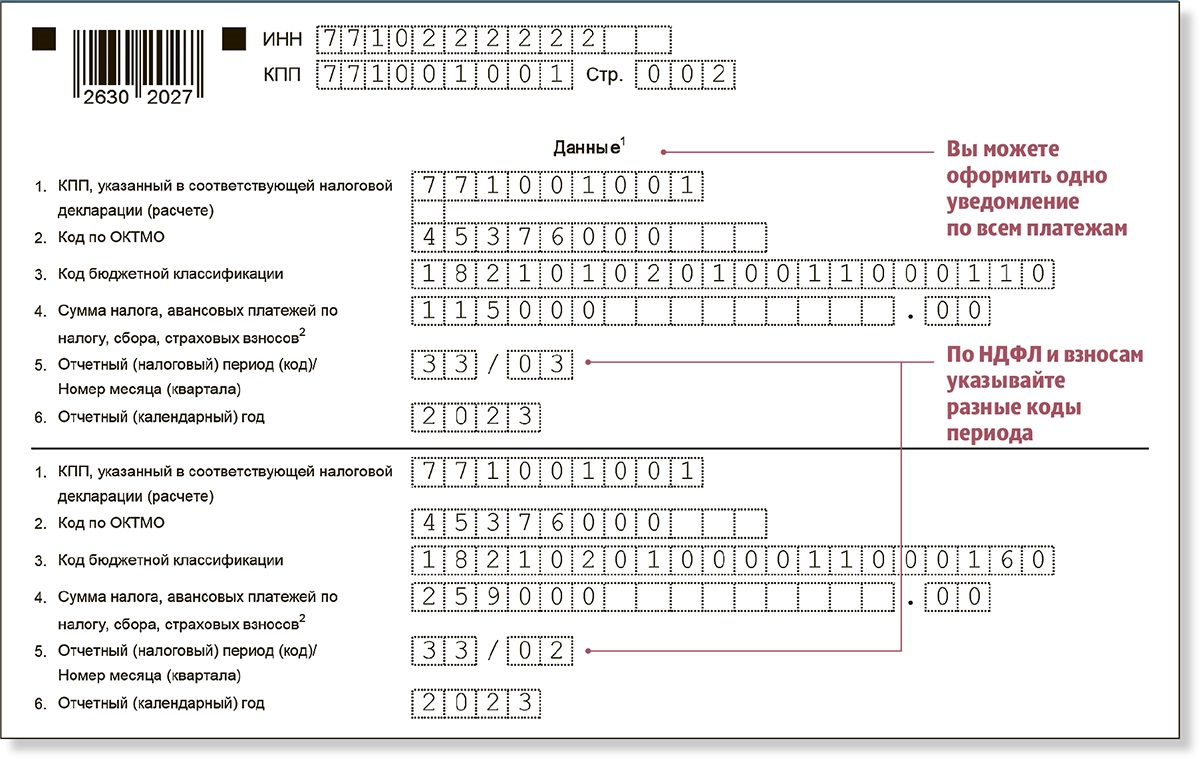

Как заполнить раздел с данными

Плательщик заполняет раздел следующим образом:

-

Пункт с КПП заполняют только компании, предприниматели поле не заполняют.

-

В строке 4 указывают сумму переведённых налогов или взносов.

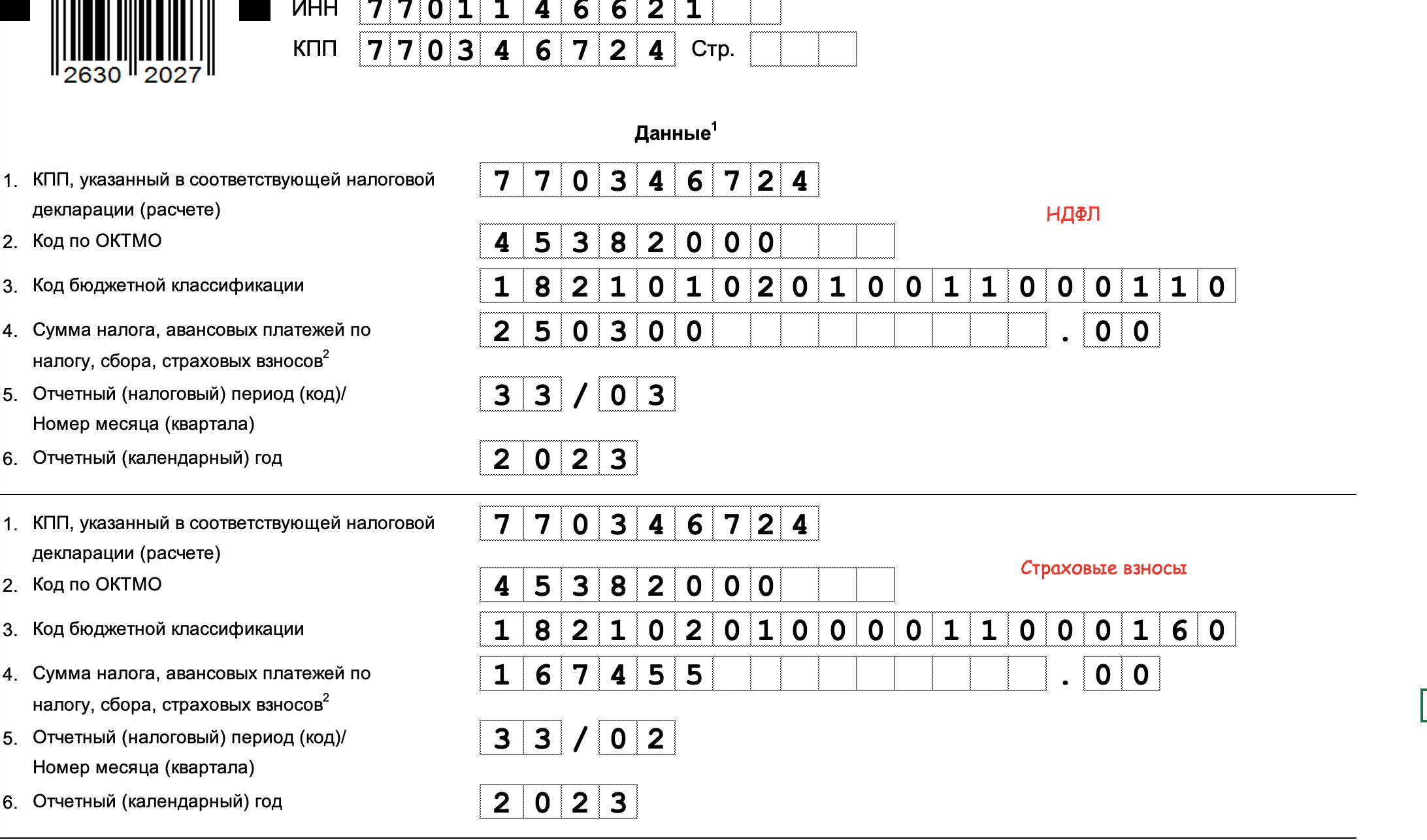

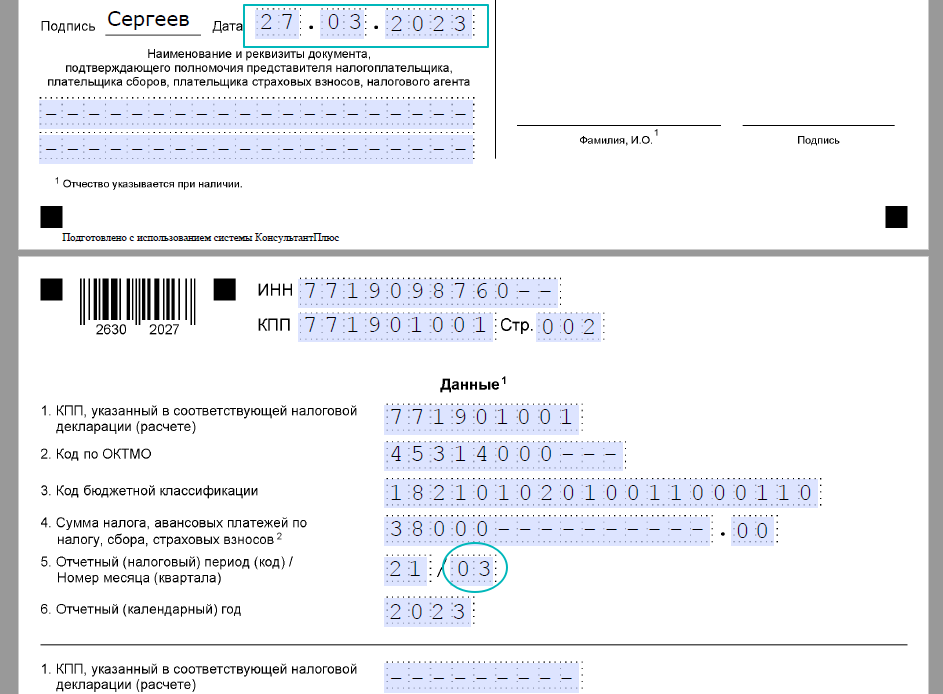

В строке 5 с кодом налогового периода указывают отдельные коды для ежеквартальных и ежемесячных платежей:

-

Если переведён ежемесячный платеж, указывают коды: «21», «31», «33» и «34» для 3, 6, 9 и 12 месяцев соответственно. Также указывают номер месяца в квартале через дробь — «01», «02», «03» и «04» для НДФЛ, исчисленного за период 23-31 декабря.

-

Если переведён квартальный платеж, указывают код «34» для годового отчётного периода, а через дробь проставляется номер квартала — «01», «02», «03» и «04».

После заполнения этих строк указывается отчётный год, проставляются номера страниц и общее количество страниц на титульном листе.

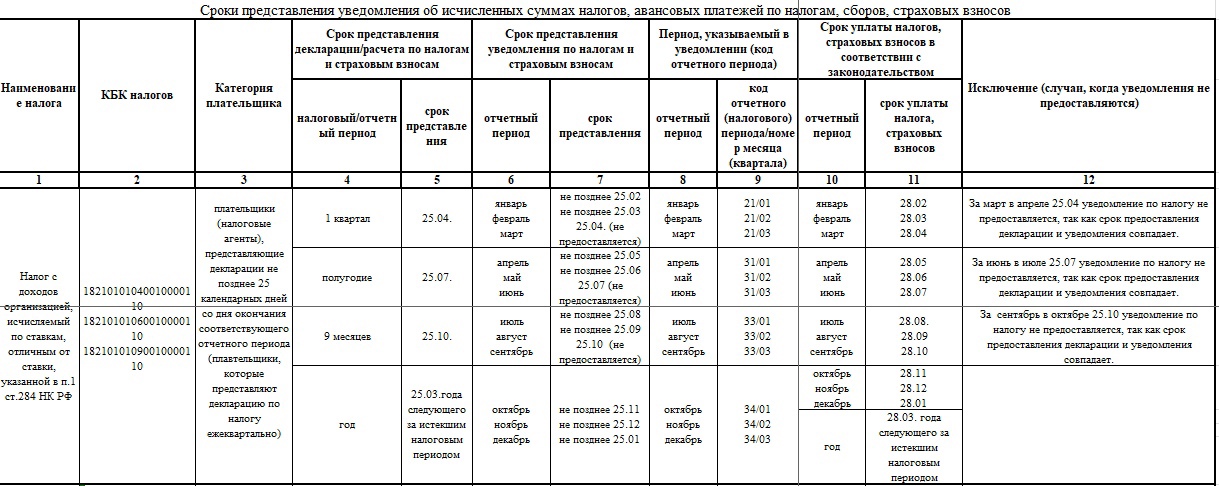

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |

Порядок заполнения и подачи уведомлений по исчисленному и удержанному НДФЛ

Уведомления подают организации и ИП, являющиеся налоговыми агентами в 2024 году:

| НДФЛ, исчисленный и удержанный | Срок подачи | Срок уплаты |

| с 01 по 22 января | 25 января | 29 января* |

| с 23 января по 31 января | 5 февраля* | 5 февраля |

| с 1 февраля по 22 февраля | 26 февраля* | 28 февраля |

| с 23 февраля по 29 февраля | 4 марта* | 5 марта |

| с 1 марта по 22 марта | 25 марта | 28 марта |

| с 23 марта по 31 марта | 3 апреля | 5 апреля |

| с 1 апреля по 22 апреля | 25 апреля | 2 мая* |

| с 23 апреля по 30 апреля | 3 мая | 6 мая* |

| с 1 мая по 22 мая | 27 мая* | 28 мая |

| с 23 мая по 31 мая | 3 июня | 5 июня |

| с 1 июня по 22 июня | 25 июня | 28 июня |

| с 22 июня по 30 июня | 3 июля | 5 июля |

| с 1 июля по 22 июля | 25 июля | 29 июля* |

| с 23 июля по 31 июля | 5 августа* | 5 августа |

| с 1 августа по 22 августа | 26 августа* | 28 августа* |

| с 23 августа по 31 августа | 3 сентября | 5 сентября |

| с 1 сентября по 22 сентября | 25 сентября | 30 сентября* |

| с 23 сентября по 30 сентября | 3 октября | 7 октября* |

| с 1 октября по 22 октября | 25 октября | 28 октября |

| с 23 октября по 31 октября | 5 ноября* | 5 ноября |

| с 1 ноября по 22 ноября | 25 ноября | 28 ноября |

| с 23 ноября по 30 ноября | 3 декабря | 5 декабря |

| с 1 декабря по 22 декабря | 25 декабря | 28 декабря |

| с 23 декабря по 31 декабря | 28 декабря* | 28 декабря* |

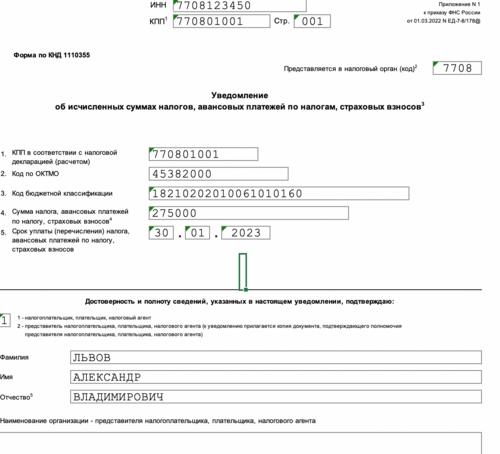

Форма и порядок заполнения уведомления утверждены Приказом ФНС от 02.11.2022 N ЕД-7-8/1047@.

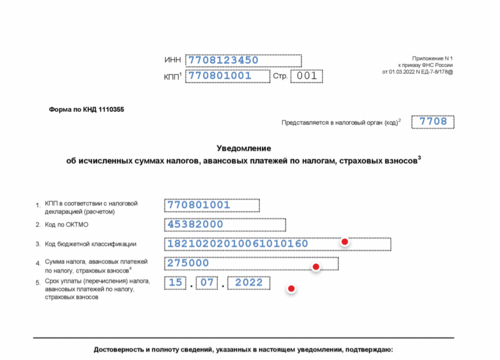

В разделе Данные уведомления указываются:

- КПП — в соответствии со свидетельством о постановке на учет организации, а также по месту нахождения обособленного подразделения (п. 2.6.1 Приложения 2 к Приказу ФНС от 02.11.2022 N ЕД-7-8/1047@);

- ОКТМО — по месту нахождения организации, обособленного подразделения (месту жительства ИП);

-

КБК — соответствующий доходу, в частности:

- 182 1 01 02010 01 1000 110 — 13% (доход до 5 млн руб.);

- 182 1 01 02080 01 1000 110 — 15% (свыше 5 млн руб.);

- 182 1 01 02130 01 1000 110 — с дивидендов;

- Сумма налога, авансового платежа — сумма налога, начисленного и удержанного в данном периоде;

- Отчетный (налоговый) период — указываются коды, определяющие период (п. 1 ст. 1, п. 7–9 ст. 2, п. 2 ст. 6 Федерального закона от 27.11.2023 N 539-ФЗ):

| Период | Код периода | Период | Код периода |

| с 01.01.2024 по 22.01.2024 | 21/01 | с 01.07.2024 по 22.07.2024 | 33/01 |

| с 23.01.2024 по 31.01.2024 | 21/11 | с 23.07.2024 по 31.07.2024 | 33/11 |

| с 01.02.2024 по 22.02.2024 | 21/02 | с 01.08.2024 по 22.08.2024 | 33/02 |

| с 23.02.2024 по 29.02.2024 | 21/12 | с 23.08.2024 по 31.08.2024 | 33/12 |

| с 01.03.2024 по 22.03.2024 | 21/03 | с 01.09.2024 по 22.09.2024 | 33/03 |

| с 23.03.2024 по 31.03.2024 | 21/13 | с 23.09.2024 по 30.09.2024 | 33/13 |

| с 01.04.2024 по 22.04.2024 | 31/01 | с 01.10.2024 по 22.10.2024 | 34/01 |

| с 23.04.2024 по 30.04.2024 | 31/11 | с 23.10.2024 по 31.10.2024 | 34/11 |

| с 01.05.2024 по 22.05.2024 | 31/02 | с 01.11.2024 по 22.11.2024 | 34/02 |

| с 23.05.2024 по 31.05.2024 | 31/12 | с 23.11.2024 по 30.11.2024 | 34/12 |

| с 01.06.2024 по 22.06.2024 | 31/03 | с 01.12.2024 по 22.12.2024 | 34/03 |

| с 23.06.2024 по 30.06.2024 | 31/13 | с 23.12.2024 по 31.12.2024 | 34/13 |

Кодификаторы для отчетности в 2021-2022 году

В рамках бухгалтерского учета, порядок ведения которого определяется сводом правил ПБУ и федеральными законами, установлено, что основным временным отрезком, отведенным на подачу отчетов, является календарный год. К числу исключений относятся уже упомянутые ранее ситуации, связанные с учреждением, реорганизацией (но не преобразованием!), а также ликвидацией юридического лица. Порядок оформления не предусматривает использование кодировки — в документах, будь то титульный лист, или таблица с показателями, проставляется обычная дата. Таким же образом оформляется и документация, содержащая сведения о финансовых результатах деятельности.

Налог на имущество организаций

В 2023 году и далее по налогу на имущество следует отчитываться один раз в год — не позднее 25 марта следующего года (новая редакция п. 3 ст. НК РФ). Отчетность по итогам отчетных периодов не предусмотрена.

Налог за год надо перечислить не позднее 28 февраля следующего года. В регионах, где установлены отчетные периоды (квартал, полугодие, 9 месяцев), ООО в общем случае должны делать авансовые платежи не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (новая редакция п. 1 ст. НК РФ).

Уведомление по налогу на имущество организаций подается:

- там, где установлены отчетные периоды — в общем случае 4 раза в год (не позднее 25 апреля, 25 июля, 25 октября текущего года и 25 февраля следующего года);

- там, где нет отчетных периодов (либо нет обязанности делать авансовые платежи) — 1 раз в год (не позднее 25 февраля следующего года).

Сроки представления отчетности по страховым взносам

По завершении каждого из отчетных периодов организации обязаны предоставлять отчеты по страховым взносам в налоговый орган. Представляется он не позднее 30 числа месяца, следующего за отчетным периодом. То есть за 1 квартал отчет должен быть представлен не позднее 30 апреля. В том случае, когда последний день сдачи выпал на выходной, то крайняя дата переносится на первый следующий рабочий день. Так, в 2021 году 30 апреля является выходным днем, а 1 мая праздничным, то срок для сдачи переносится на 2 мая.

Предоставляется отчет в электронном либо в бумажном виде, это зависит от того, какова среднесписочная численность организации за предыдущий год. Например, если 2021 год она составила более 25 человек, то отчет необходимо будет представить только в электронном виде. Иначе на компанию ждут штрафные санкции – 200 рублей. При среднесписочной численности менее 25 человек – компания сама выбирает способ предоставления отчета. Штрафа за предоставление отчета не в электронном виде при этом не будет.

Утвержденные ФНС цифры кодов помогают специалистам в инспекциях оперативно и точно обрабатывать данные единых расчетов по взносам. В основном они характеризуют параметры, которые дают полную информацию об экономическом субъекте и при необходимости позволяют классифицировать сданный отчёт.

Разумеется, многие бухгалтеры привыкли к кодам в расчете РСВ-1. В 2021 году в связи со сменой форма отчёта их состав был обновлён, но общий подход тот же. Они размещены на следующих частях единого расчёта:

- титульный;

- сведения о физлице без статуса ИП;

- Раздел I;

- Раздел II;

- Раздел III.

Отметим, что некоторые коды вписывает сотрудник налогового органа. Но в основном обязанность возложена на предприятие

Поэтому важно понимать, какие коды в расчете по страховым взносам в 2019 году надо использовать и как их правильно указывать

В первую очередь, рассмотрим особенности заполнения кодов на титульном листе – расчетный период, вариант представления отчетности и др.

Кроме всего прочего плательщики страхового взноса «от несчастных случаев» ежегодно должны отчитываться в ФСС об основном виде деятельности. Это делается для того, чтобы рассчитать тариф. Он зависит от класса профессионального риска. Если отчетность не будет представлена, то тариф будет рассчитан максимальный из всех заявленных ОКВЭД.

Срок сдачи отчетности по видам деятельности — 15 апреля.

Необходимые документы:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение.

В течение 2-х недель Фонд уведомляет страхователя о данном ему тарифе.

В первый год деятельности отчет не представляется.

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

| 71 | Январь, при реорганизации (ликвидации) организации |

| 72 | Февраль, при реорганизации (ликвидации) организации |

| 73 | Март, при реорганизации (ликвидации) организации |

| 74 | Апрель, при реорганизации (ликвидации) организации |

| 75 | Май, при реорганизации (ликвидации) организации |

| 76 | Июнь, при реорганизации (ликвидации) организации |

| 77 | Июль, при реорганизации (ликвидации) организации |

| 78 | Август, при реорганизации (ликвидации) организации |

| 79 | Сентябрь, при реорганизации (ликвидации) организации |

| 80 | Октябрь, при реорганизации (ликвидации) организации |

| 81 | Ноябрь, при реорганизации (ликвидации) организации |

| 82 | Декабрь, при реорганизации (ликвидации) организации |

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

| Налог | Срок представления отчетности | Срок уплаты | Норма НК РФ |

|---|---|---|---|

| НДС (налогоплательщик, налоговый агент) | не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом | п. 1, п. 4, п. 5 ст. 174 |

| Налог на прибыль | не позднее 25 календарных дней со дня окончания отчетного периода | авансовые платежи – не позднее 28-го числа месяца, следующего за отчетным периодом; налог – не позднее 28 марта года, следующего за налоговым периодом | п. 1, п. 2, п. 4 ст. 287, п. 3 ст. 289 |

| НДФЛ | 6-НДФЛ за I кв., полугодие, 9 мес. – не позднее 25-го числа месяца, следующего за соответствующим периодом. В 6-НДФЛ за I кв. отражаются суммы, удержанные в период с 1 января по 22 марта включительно, за полугодие – в период с 1 января по 22 июня включительно, за 9 мес. – в период с 1 января по 22 сентября включительно; за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом | алог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца; налог, удержанный за период с 1 по 22 января – не позднее 28 января; налог, удержанный за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года; в отношении НДФЛ с дивидендов, выплачиваемых АО, – не позднее 28-го числа месяца, следующего за месяцем выплаты | п. 6 ст. 226, п. 9 ст. 226.1, п. 2 ст. 230 |

| Страховые взносы | не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом | не позднее 28-го числа следующего календарного месяца | п. 3, п. 7 ст. 431 |

| Налог, уплачиваемый при применении УСН | организации – не позднее 25 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог: организации – не позднее 28 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 28 апреля года, следующего за истекшим налоговым периодом | п. 7 ст. 346.21, п. 1 ст. 346.23 |

| транспортный налог (для организаций) | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог – не позднее 28 февраля года, следующего за истекшим налоговым периодом | п. 1 ст. 363 | |

| налог на имущество организаций | не позднее 25 марта года, следующего за истекшим налоговым периодом | п. 1 ст. 383, п. 3 ст. 386 |

Порядок и сроки начисления пеней

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов начиная со дня возникновения недоимки по день уплаты включительно.

Особенности:

- для физических лиц, в том числе ИП, пени составляют 1/300 ключевой ставки ЦБ РФ;

- для организаций предусматриваются две ставки: 1/300 и 1/150 ключевой ставки ЦБ РФ в зависимости от срока формирования отрицательного сальдо ЕНС;

- по 31 декабря 2023 года сохраняется ограничение ставки пеней для юридических лиц.

Важно! Не забыть вовремя подать декларацию (уведомление об исчисленных суммах), поскольку без них деньги не смогут быть распределены по бюджетам и будут начислены пени. Порядок и сроки начисления пеней

Таблица: сроки сдачи отчетности за 4 квартал 2022 года в 2023 году

|

Отчетность |

Отчетный период |

Срок сдачи отчетности |

|

СЗВ-ТД |

Декабрь 2022 год |

16 января 2023 |

|

СЗВ-М |

Декабрь 2022 год |

16 января 2023 |

|

4-ФСС на бумаге |

IV квартал 2022 год |

20 января 2023 |

|

4-ФСС электронно |

IV квартал 2022 год |

25 января 2023 |

|

Декларация по НДС |

IV квартал 2022 год |

25 января 2023 |

|

РСВ |

2022 год |

25 января 2023 |

|

6-НДФЛ |

2022 год |

27 февраля 2023 |

|

СЗВ-СТАЖ |

2022 год |

01 марта 2023 |

|

Декларация по налогу на прибыль |

2022 год |

27 марта 2023 |

|

Декларация по ЕСХН |

2022 год |

27 марта 2023 |

|

Декларация по налогу на имущество |

2022 год |

27 марта 2023 |

|

Декларация по УСН (сдает юридическое лицо) |

2022 год |

27 марта 2023 |

|

Бухгалтерская отчетность |

2022 год |

31 марта 2023 |

|

Декларация по УСН (сдает индивидуальный предприниматель) |

2022 год |

25 апреля 2023 |

НДФЛ

Расчеты 6-НДФЛ заполняются по итогам квартала, полугодия, 9-ти месяцев и года. С 2023 года сроки сдачи — не позднее 25 апреля, 25 июля, 25 октября, а также 25 февраля года, следующего за истекшим (новая редакция п. 2 ст. НК РФ). В форме 6-НДФЛ отражаются выплаты, удержанные в течение периода:

- с 1 января по 22 марта — в расчете за квартал;

- с 1 января по 22 июня — в расчете за полугодие;

- с 1 января по 22 сентября — в расчете за 9 месяцев;

- с 1 января по 31 декабря — в расчете за год.

Согласно общему правилу, платить НДФЛ нужно так: суммы, удержанные в периоде с 23-го числа предыдущего месяца по 22-е число текущего месяца, перечисляются не позднее 28-го числа текущего месяца (новая редакция п. 6 ст. НК РФ).

Даты уплаты налога и сдачи отчетности соотносятся так, как показано в таблице.

Табл.

Соотношение сроков уплаты и сдачи отчетности по налогу на доходы физлиц

|

Период, в котором удержан НДФЛ |

Дата перечисления налога в бюджет |

Дата сдачи 6-НДФЛ, в котором отражен данный период |

|---|---|---|

|

1 января — 22 января |

28 января |

25 апреля |

|

23 января — 22 февраля |

28 февраля |

25 апреля |

|

23 февраля — 22 марта |

28 марта |

25 апреля |

|

23 марта — 22 апреля |

28 апреля |

25 июля |

|

23 апреля — 22 мая |

28 мая |

25 июля |

|

23 мая — 22 июня |

28 июня |

25 июля |

|

23 июня — 22 июля |

28 июля |

25 октября |

|

23 июля — 22 августа |

28 августа |

25 октября |

|

23 августа — 22 сентября |

28 сентября |

25 октября |

|

23 сентября — 22 октября |

28 октября |

25 февраля |

|

23 октября — 22 ноября |

28 ноября |

25 февраля |

|

23 ноября — 22 декабря |

28 декабря |

25 февраля |

|

23 декабря — 31 декабря |

последний рабочий день года |

25 февраля |

Как видно, дата уплаты налога всегда наступает раньше, чем дата сдачи отчетности. Выходит, уведомления придется подавать каждый месяц не позднее 25-го числа. А в отношении периода «23 декабря — 31 декабря» — не позднее 31 декабря.

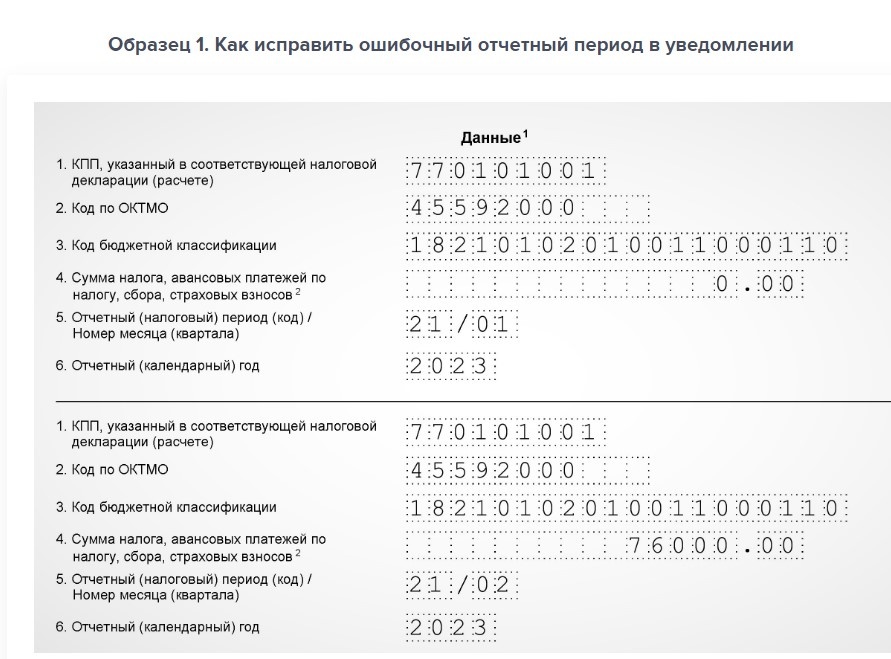

Подходящие коды периодов в порядке заполнения уведомления не предусмотрены. Единственное, что можно предложить — это использовать коды, предназначенные для ежемесячных авансовых платежей. Например, период «1 января — 22 января» условно обозначить как авансовый платеж за январь. Тогда следует указать код 21/01, где 21 — код отчетного периода (I квартала), а 01 — порядковый номер квартального месяца (январь — первый месяц I квартала).

Для периода «23 декабря — 31 декабря» нужно проставить код 34/04.