Пример расчета по новому в 2024 году

Иванова Е. М. работает менеджеров в ООО «Рога и копыта». Согласно трудовому соглашению, ей установлен должностной оклад 20000 рублей. Кроме этого, ей доплачивается за совмещение должности маркетолога 12000 рублей. В случае, когда выполняется месячный план по реализации продукции, то ей начисляется премия 45% от размера оклада.

В расчетном месяце 20 дней. Аванс будет выплачен за 11 дней.

При расчете авансовой части необходимо использовать только значения оклада и доплаты за совмещение должности. Премия начисляется по итогам месяца, поэтому в расчете аванса она не участвует.

Оклад за первую часть месяца равен: 20000 / 20 х 11 = 11000 рублей.

Доплата за совмещение составит: 12000 / 20 х 11 = 6600 рублей.

Итого размер аванса составит: 11000 + 6600 = 17600 рублей.

Внимание! С аванса не удерживается подоходный налог, также к нему запрещено применять коэффициент 0,87. Поэтому, к выплате на руки полагается вся сумма.

Читайте далее:. Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Калькулятор отпускных в 2024 году: онлайн расчет, формулы, примеры, сроки выплат

Компенсация за неиспользованный отпуск при увольнении в 2024 году: кому выплачивается, размер, как рассчитать

Увольнение инвалида 3 группы по собственному желанию: выплаты и компенсации, порядок оформления в 2024 году

Калькулятор расчета больничного листа в 2024 году — онлайн калькулятор с учетом всех изменений

Расчет аванса по зарплате

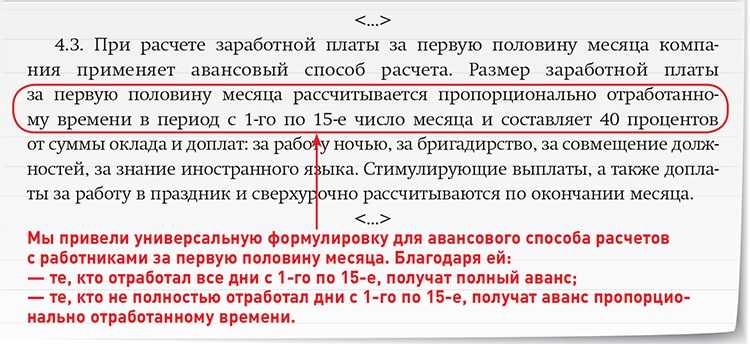

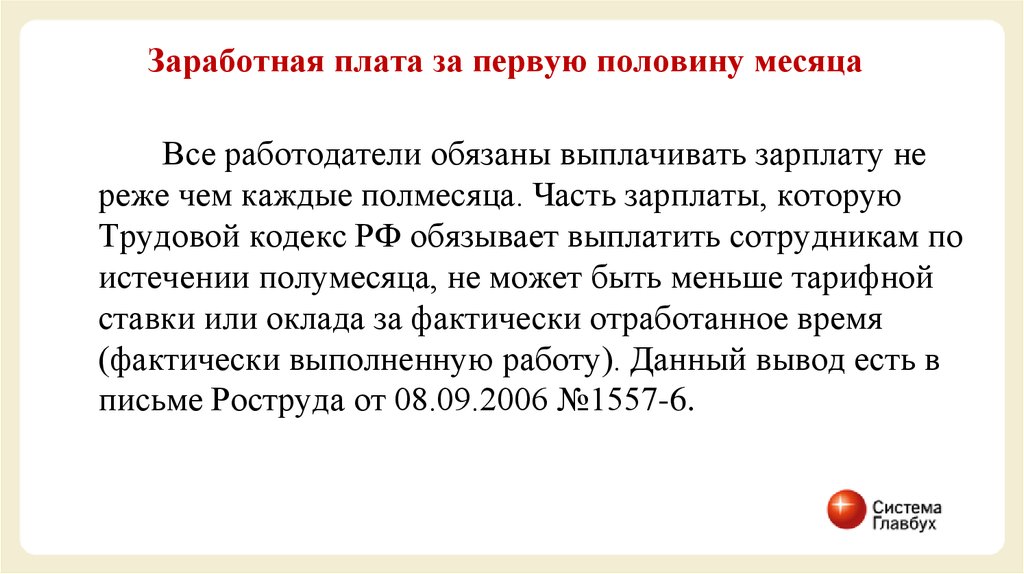

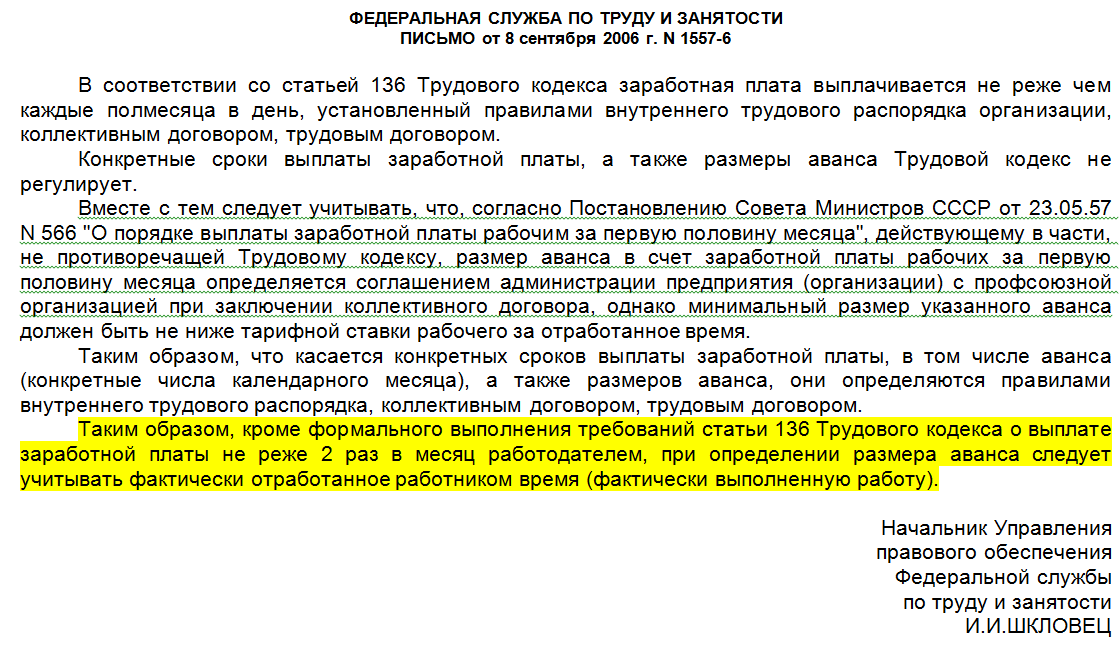

ТК РФ не устанавливает порядок расчета и сумму аванса. Поэтому при определении размера выплаты нужно полагаться на разъяснения от Минтруда и Роструда, а также учитывать внутренние особенности предприятия. Аванс сотрудника можно посчитать по отработанному времени. Также его допустимо определять по процентному соотношению от зарплаты. Письмо Минтруда № 14-4-1702 предполагает, что за первую половину месяца работник должен получить оплату за реально отработанное время, причем по установленному окладу либо тарифной ставке.

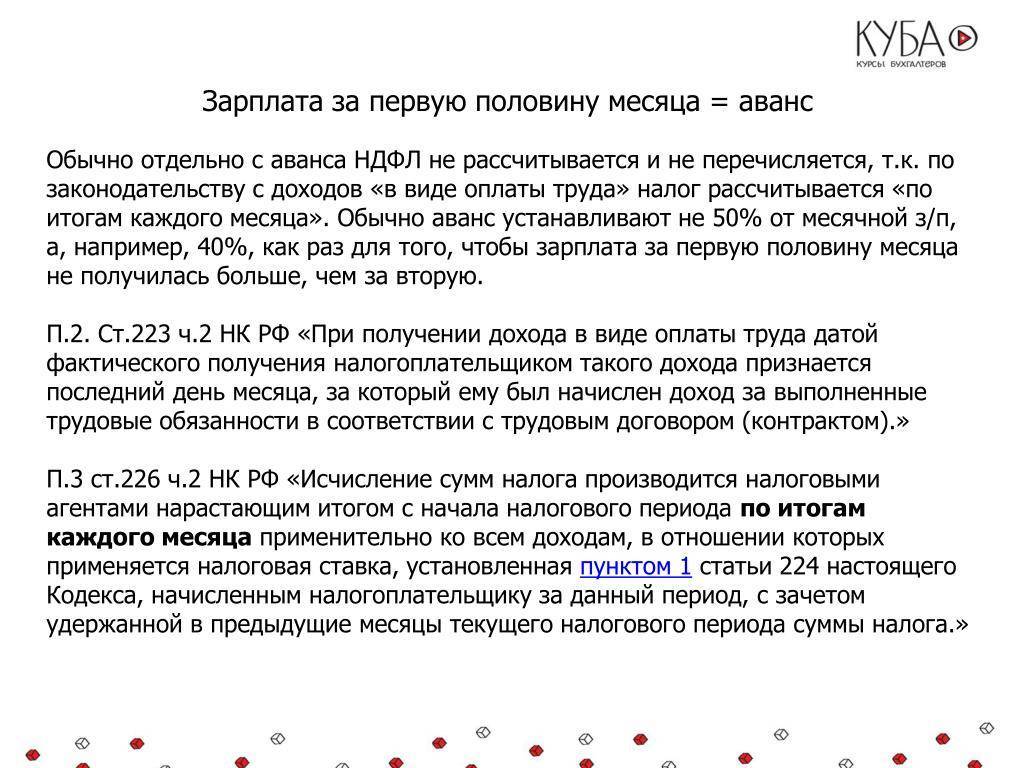

Кардинальные изменения по закону № 263-ФЗ с 2023 года затронут правила, касающиеся НДФЛ, включая налоговые расчеты, уплату и отчеты. С 1 января отменяется п. 2 ст. 223 НК РФ, устанавливавший датой дохода по заработной плате последний день месяца, за который ее начисляли. Пункт позволял не удерживать НДФЛ при выдаче аванса. Новые правила по п. 1 ст. 223 НК РФ устанавливают общую норму, которая признает доход полученным в день выплаты. Поэтому НДФЛ с 2023 года придется удерживать также с аванса.

Работодатель сможет поменять порядок авансового расчета, если ранее использовал коэффициент 0,87. Он больше не потребуется, так как НДФЛ будет удерживаться с каждой выплаты, включая аванс. Также с 2023 года отменяется п. 9 ст. 226 НК РФ, запрещавший работодателю из своего бюджета выплачивать НДФЛ. Изменение связано с переходом на единый налоговый счет, через который будут уплачиваться налоги и взносы.

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

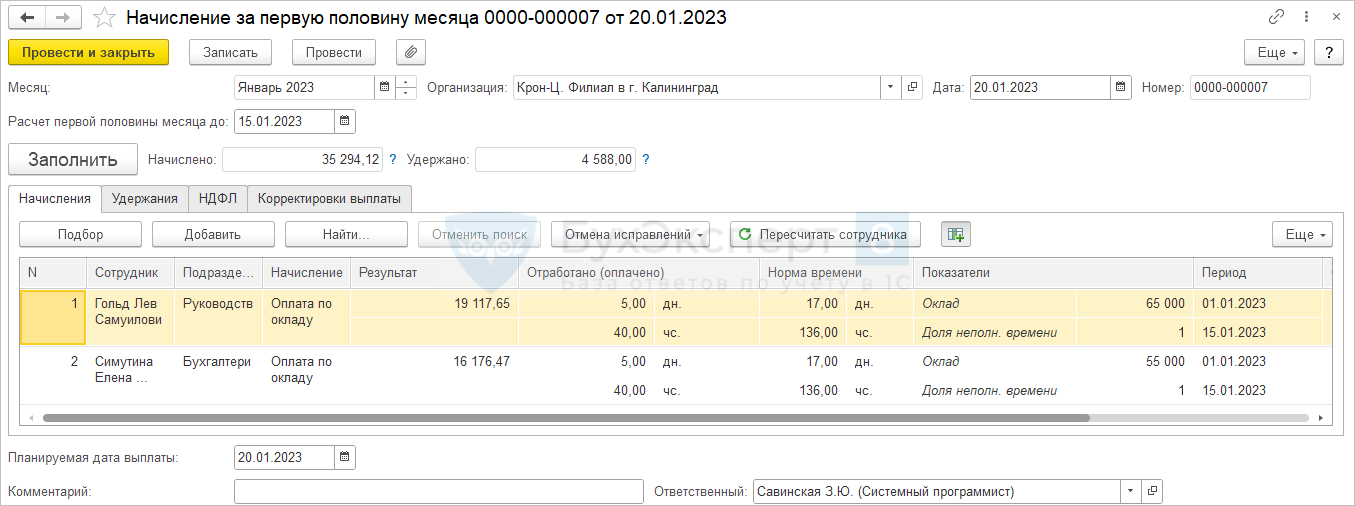

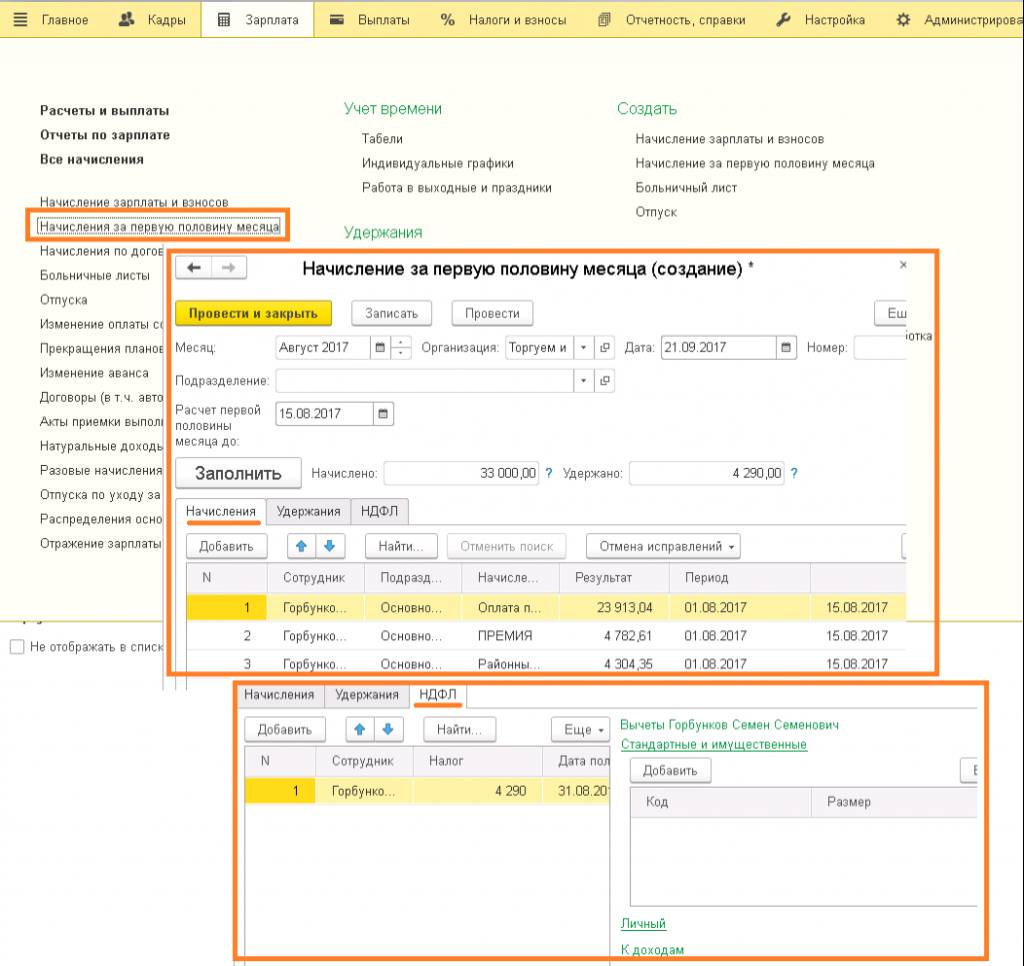

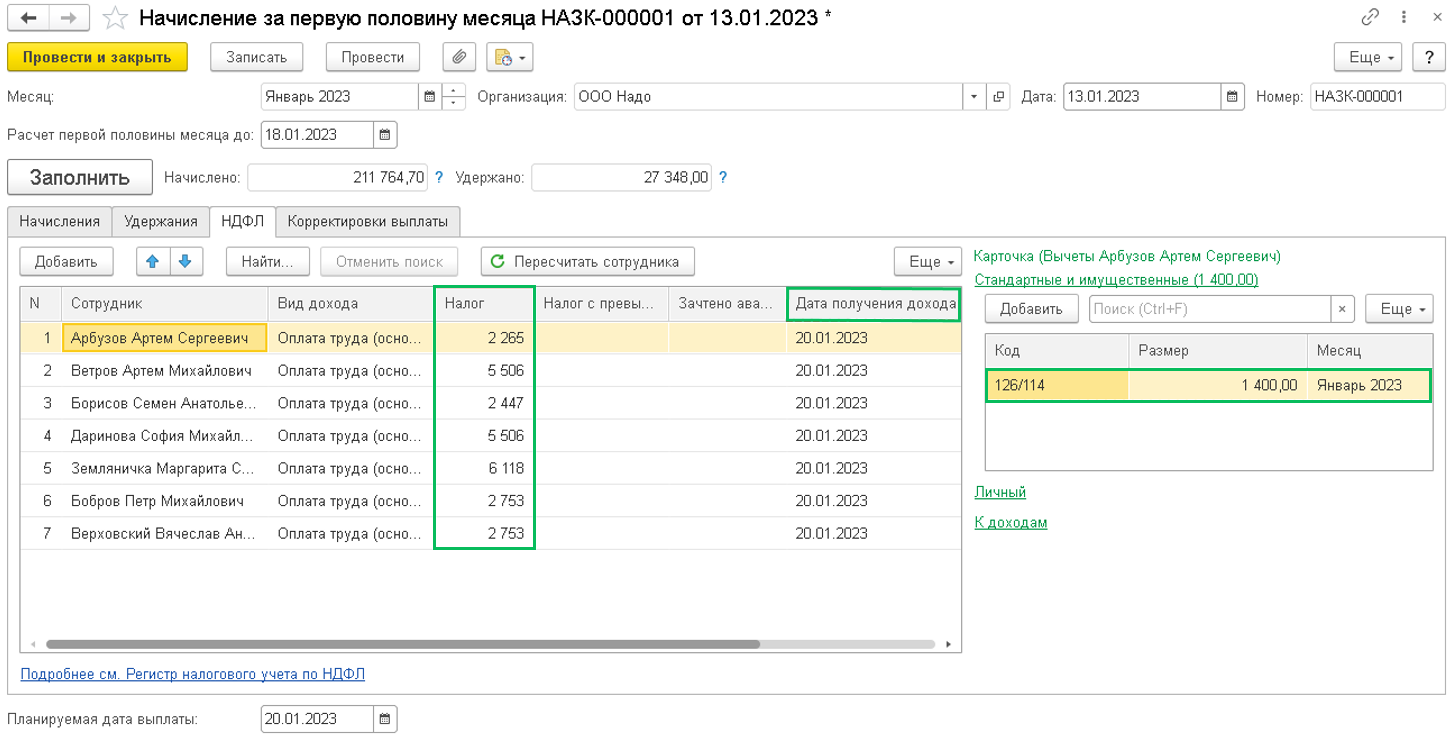

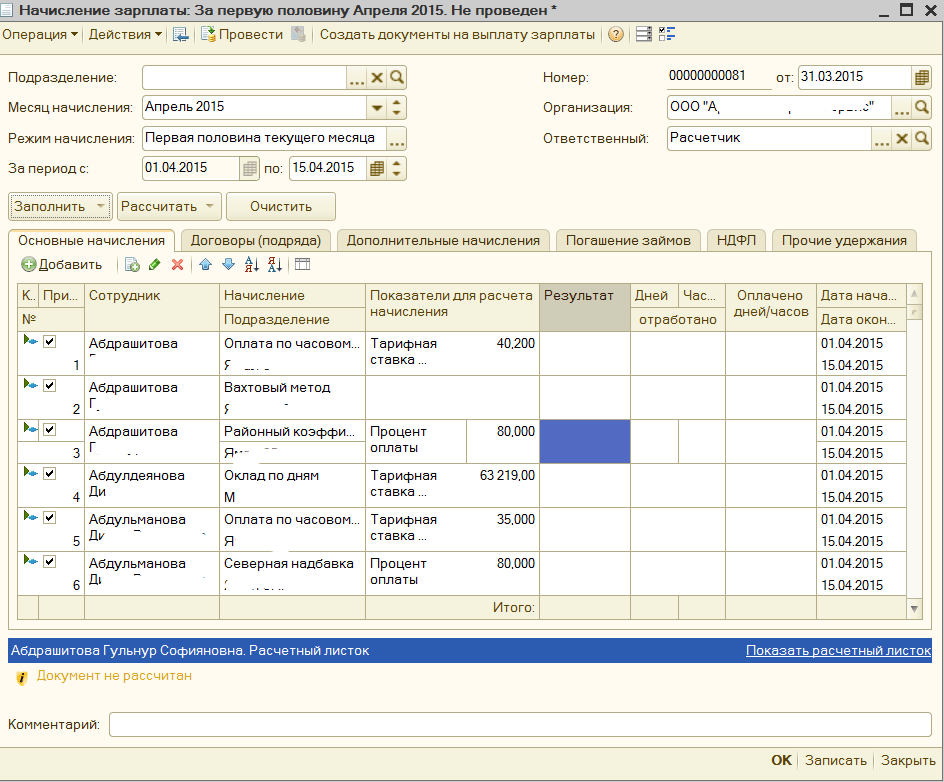

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

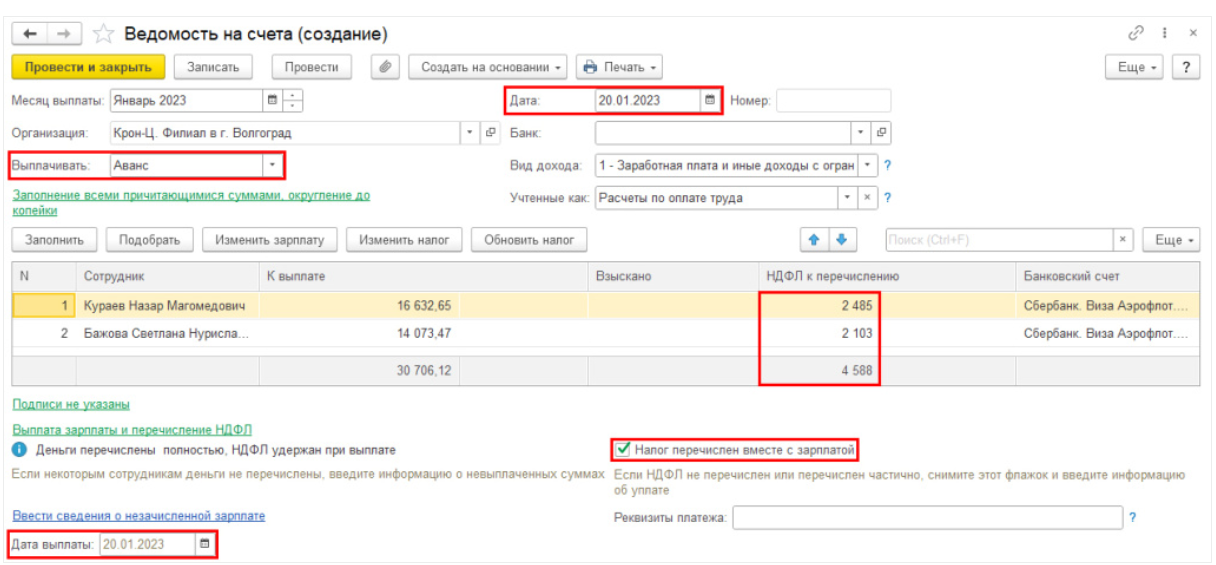

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е

уже в февраль.

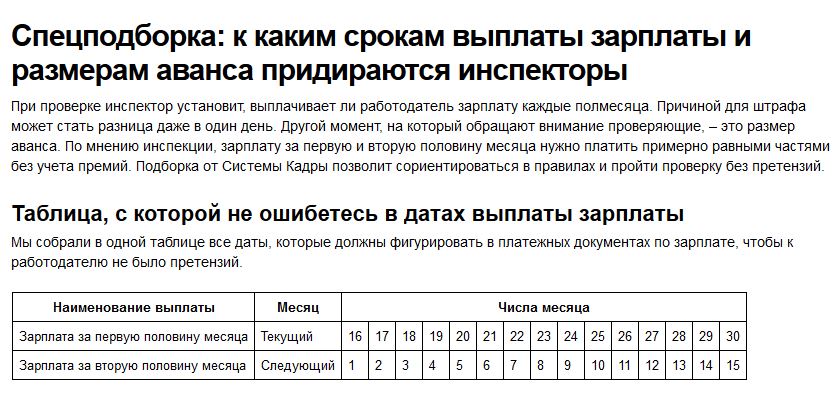

Сроки выплаты аванса

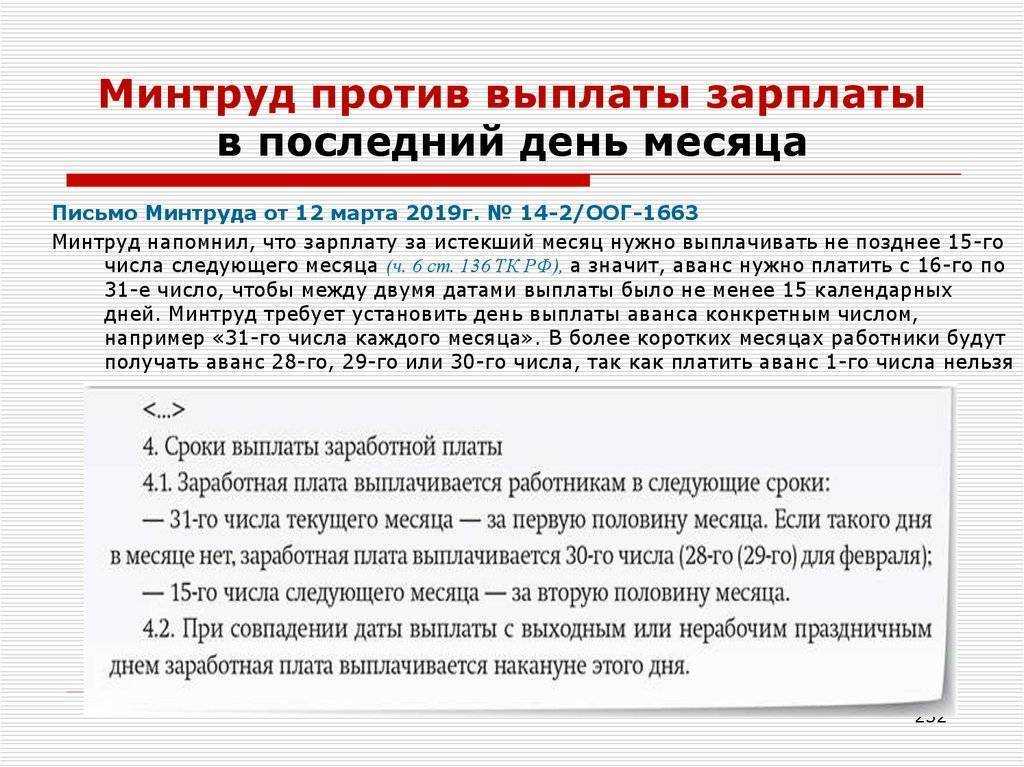

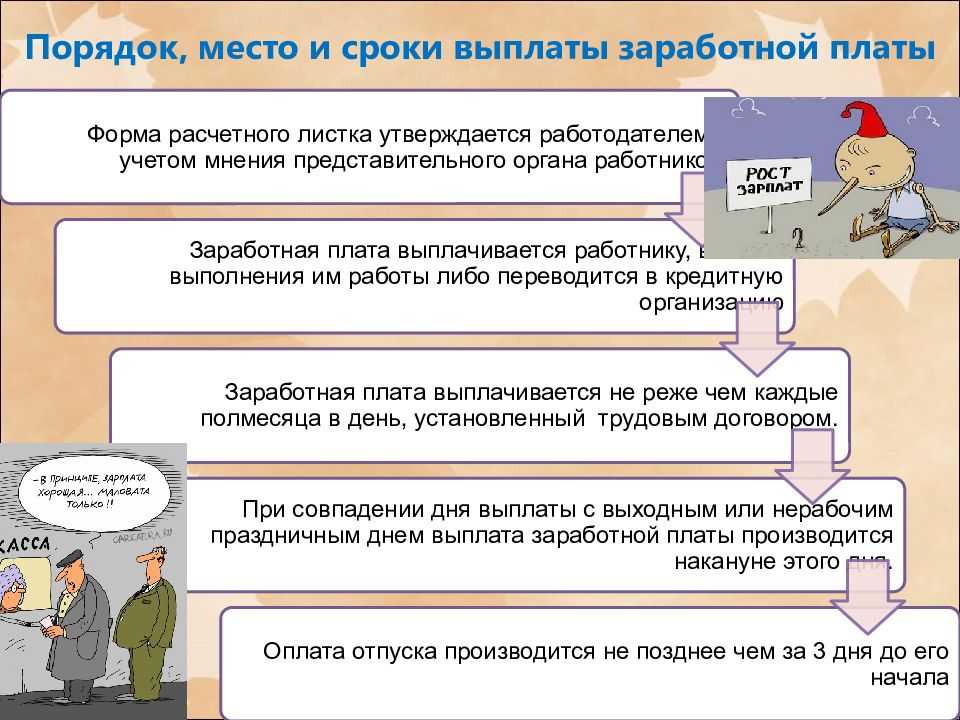

Выплата зарплаты регулируется ч. 6 ст. 136 ТК РФ и обязывает работодателя рассчитываться с работниками минимум каждые полмесяца. Точные даты компания определяет самостоятельно. Крайним сроком для аванса будет 30 число текущего месяца, для второй части заработной платы – 15 число следующего. Сведения о сроках должны закрепляться во внутренних документах компании, включая ПВТР, положение об оплате трудовой деятельности, а также трудовые либо коллективные договоры.

Важно устанавливать конкретные даты, а не вписывать размытые формулировки. Например, если зафиксировать выплаты «не позднее 10 и 25 числа каждого месяца», то могут возникнуть недопонимания, касающиеся определения того, в какие дни выдают аванс и вторую часть зарплаты

Правильный подход с конкретикой обезопасит компанию.

Хотя с 2023 года потребуется удерживать НДФЛ с авансовой выплаты, срок ее выдачи менять не придется. Это можно сделать, если хочется сдвинуть время уплаты налога с аванса и выиграть время для формирования уведомления.

Новые правила позволят налоговым агентам выплачивать НДФЛ со всех доходов один раз в месяц. За расчетный период принимается промежуток от 23 до 22 числа, кроме декабря и января. Уведомление же по размеру НДФЛ, удержанному в рамках установленного срока, потребуется подать до 25 числа текущего месяца.

В качестве примера можно рассмотреть условный перенос работодателем дня выплаты аванса, обусловленного новыми правилами. Если авансовая часть зарплаты выдается до 22 числа, то уведомление по НДФЛ потребуется подать до 25 числа того же месяца. Удержанную же сумму нужно перечислить в течение трех суток, до 28. Если выплату аванса сдвинуть на 23 число, то в расчетном периоде этот день будет следующим месяцем, а вместе с этим переместятся даты уведомления и налогового платежа. Туда же попадет вторая часть зарплаты. Поэтому фактически компания будет готовить уведомление по всему НДФЛ за месяц и выплачивать налог по полной заработной плате.

Если работодатель переносит срок выплаты аванса, то придется сдвигать дату выдачи зарплаты, чтобы сохранить между этими днями промежуток в полмесяца, установленный в ч. 6 ст. 136 ТК РФ. Порядок же изменений такого характера зависит от документов, где ранее были прописаны правила.

Когда сроки зафиксированы трудовым договором, потребуется внести корректировки именно в него. За два месяца до вступления в силу изменений нужно уведомить работников, а также подготовить дополнительное соглашение, где будут указаны новые даты выплаты аванса и зарплаты. Также допустимо просто убрать из договора пункт о сроках выдачи заработной платы и оставить отсылку на ПВТР. Если же даты выплат закреплены в последних, то есть внутри правил внутреннего трудового распорядка, то потребуется издать приказ о корректировке документа, с которым должны под подпись ознакомиться все работники. Точных сроков для таких изменений не установлено, но сделать их лучше в ноябре.

Ответственность за нарушение выплаты авансов

Выдача зарплаты реже каждой половины месяца будет нарушением ТК РФ. Ответственность за него установлена в ч. 1 и 2 ст. 5.27 КоАП и ограничивается штрафом. Однако при повторных нарушениях наказание будет ужесточаться.

Ответственность для разных видов работодателей:

- компания – 30000-50000 рублей, при повторном нарушении суммы вырастают до 50000-70000 рублей;

- ИП – 1000-5000 рублей, последующие нарушения увеличивают штраф до 10000-20000 рублей;

- должностные лица компании – 1000-5000 рублей, повторные нарушения повышают штраф до 10000-20000 рублей или приводят к дисквалификации на срок от 1 до 3 лет.

Если работодатель регулярно выдает зарплату, но реже каждой половины месяца, то такие действия могут расцениваться в качестве несвоевременной выплаты. Компании, ежемесячно выплачивающие заработанные средства одной суммой, нарушают установленные сроки. За каждую задержку работники имеют право требовать компенсации, предусмотренной ст. 136 и 236 ТК РФ.

Следующая новость

Как установить порядок выдачи на предприятии?

Чтобы срок выдачи заработной платы соответствовал трудовому законодательству, начислять платежи необходимо не реже двух раз в месяц.

Аванс рекомендуется выплачивать в середине месяца, а зарплату в конце или начале следующего месяца. Эти сроки нужно прописать в коллективном или трудовом договоре.

При этом, если дата выплаты аванса будет указана не 15 или 16 числа, а к примеру 20, то это не будет считаться нарушением, так как зарплата за первую часть месяца должна быть выплачена до последнего числа.

Таким образом, если аванс на предприятии установлен 20 числа, зарплата в этом случае будет выплачиваться 5 числа следующего месяца. Эта дата не превышает пятнадцатидневный период выплаты и считается законной.

Раньше срока

Законом установлен минимальный срок, когда может быть выплачена зарплата, а именно не менее двух раз в месяц. Однако при этом допускается другая периодичность выплат. Если в трудовом или в коллективном договоре указаны более частые выплаты, они могут быть произведены раньше, чем через полмесяца.

Частоту выплаты зарплат устанавливает руководство организации, указав это в своей официальной документации. Поэтому выдача аванса раньше предусмотренного срока допустима и не запрещена законом.

В большем размере

Действующее законодательство предусматривает авансовые выплаты как зарплату за первую половину отработанного месяца. При этом ее сумма должна быть не меньше, чем тарифная ставка или оклад за этот период.

Максимальный размер выплат не указывается в ТК РФ, поэтому сумма аванса может больше, но не меньше оклада за отработанные дни.

Если выплачена излишняя сумма

Случается, что выданный аванс по заработной плате был не отработан или же начислен по ошибке. В таком случае излишне выплаченная сумма может быть удержана с работника.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Согласно статье 137 Трудового кодекса России излишние выплаты по заработной плате руководитель вправе удержать в следующих случаях:

- была допущена счетная ошибка;

- оплаченный аванс не был отработан;

- был не израсходован аванс в связи с командировкой;

- по результатам трудового спора доказаны неправомерные действия работника;

- выплаты были воспроизведены излишне по причине неправомерных действий работника, и это доказано судом.

Как выплачивается аванс. Кратко

- Работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, ТК РФ это не ограничивает.

- Аванс — зарплата за первую половину месяца, которая должна высчитываться из фактически отработанного времени. Если работодатель платит меньше, он нарушает закон.

- Возможен расчет аванса по фиксированному проценту от оклада. Как правило, это 40–50%, чтобы сумма аванса не оказалась меньше тех денег, что сотрудник получил бы за фактически отработанное время.

- С1 января 2023 года: подоходный налог работодатели удерживают с фактического дня выплаты. Это значит, что если в вашей компании правила расчета аванса не изменятся, то выплата уменьшилась на 13%, но на эту же сумму увеличится вторая часть зарплаты.

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

В чем могут быть ошибки

Вы рассчитались с сотрудниками за первую половину месяца 16-го числа, а за вторую — 29-го числа. Тем самым вы соблюдаете требование двух ежемесячных выплат, однако нарушаете правила выплаты аванса — 15-дневный период между выплатами. И хотя сумма будет уплачена сотрудникам полностью, у проверяющих органов все равно возникнут к вам вопросы, появится повод для штрафа.

Работник обратился к вам с письменным заявлением не платить ему «авансы», а перечислять всю зарплату одной суммой. Эта просьба неминуемо ведет к нарушению ТК. Приемлемо осуществить авансовую и основную выплату досрочно (соблюдая промежуток в 15 дней), однако такая «акция» может быть единоразовой, но никак не постоянной. Иначе вы также столкнетесь с проблемами при проверке.

Что не стоит включать в суммы выплат

При расчете аванса не стоит включать:

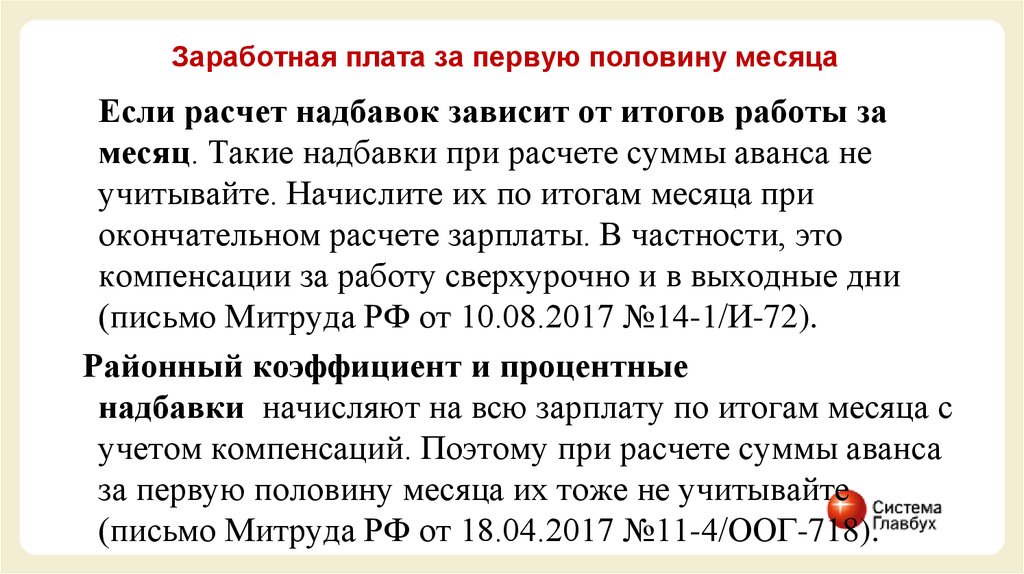

- премии, которые работнику положены по итогам месяца;

- доплаты, которые зависят от итогов работы за месяц (например, оплата за сверхурочные выходы).

Подобные начисления не принимаются к расчету по той причине, что окончательная их сумма не может быть определена в середине месяца, она рассчитывается только по истечении месяца и по итоговым результатам.

Пример № 1. Организация выдала сотруднику заработную плату за первую часть месяца без учета НДФЛ, однако далее сотрудник ушел на больничный во второй половине месяца и удержать с него суммы выплат по НДФЛ не представляется возможным.

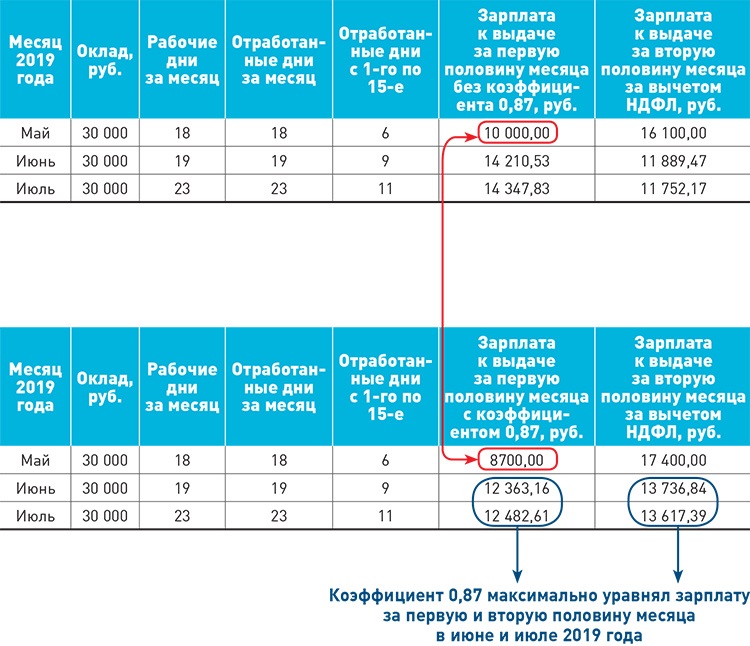

Решение: Ранее предлагалось применять к расчету аванса коэффициент 0,87 (то есть снимать 13% НДФЛ с аванса). Однако Минфином было четко прописано в выпущенном Письме то, что так расчет выполнять нельзя. Новые правила призваны защищать сотрудника.

Бухучет аванса

В учете при выдаче аванса будут сделаны такие проводки:

| Операция | Дебет | Кредит |

| Произведена выплата работникам аванса из кассы | 70 | 50 |

| Депонирован неполученный работниками аванс из кассы | 70 | 76, субсчет «Расчеты по депонированным суммам» |

| Внесен депонированный аванс на расчетный счет организации | 51 | 50 |

| Получен в кассу депонированный аванс с расчетного счета | 50 | 51 |

| Выплачен из кассы депонированный аванс | 76 | 50 |

| Начислена компенсация за задержку выплаты аванса | 91 | 73 |

| Перечислена на расчетный счет работника сумма компенсации, начисленной за задержку выплаты аванса | 73 | 51 |

| Выдана из кассы сумма компенсации, начисленная по причине задержки выплаты аванса | 73 | 50 |

| Перечислен работнику аванс на расчетный счет | 70 | 51 |

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Что такое аванс?

В ТК РФ и в других нормативных документах нет понятия «аванс», обычно оно используется в обиходе. По сути, аванс представляет собой выплату заработной платы за первую половину месяца.

ТК РФ регламентирует порядок выплаты заработной платы, а значит и порядок выплаты аванса. В ст. 136 ТК РФ говорится о том, что зарплата должна выплачиваться каждые полмесяца. Кроме этого, должен быть установлен период, который подразумевает под собой выплату с 1 по 15 число следующего за расчетным месяцем. Конкретное число организация выбирает и устанавливает самостоятельно. Следующим этапом является определение даты аванса. К дате, когда мы выдаем заработную плату, следует прибавить 15 календарных дней, и мы получим число, когда в соответствии с ТК РФ мы можем выплачивать аванс. Стоит учитывать, что организация не может устанавливать интервал, например, с 20 по 25 число. Все даты и сроки должны быть определены коллективным или трудовым договором. В противном случае организация при проверке трудинспекции может быть привлечена к ответственности в установленном законом порядке, согласно статье 5.27 КоАП РФ.

Концепция

Следует сразу отметить, что в трудовом законодательстве понятия аванс не существует. Есть понятия выплата заработной платы за первую половину месяца. Однако в рамках данной статьи для упрощения понимания будем применять термин «аванс».

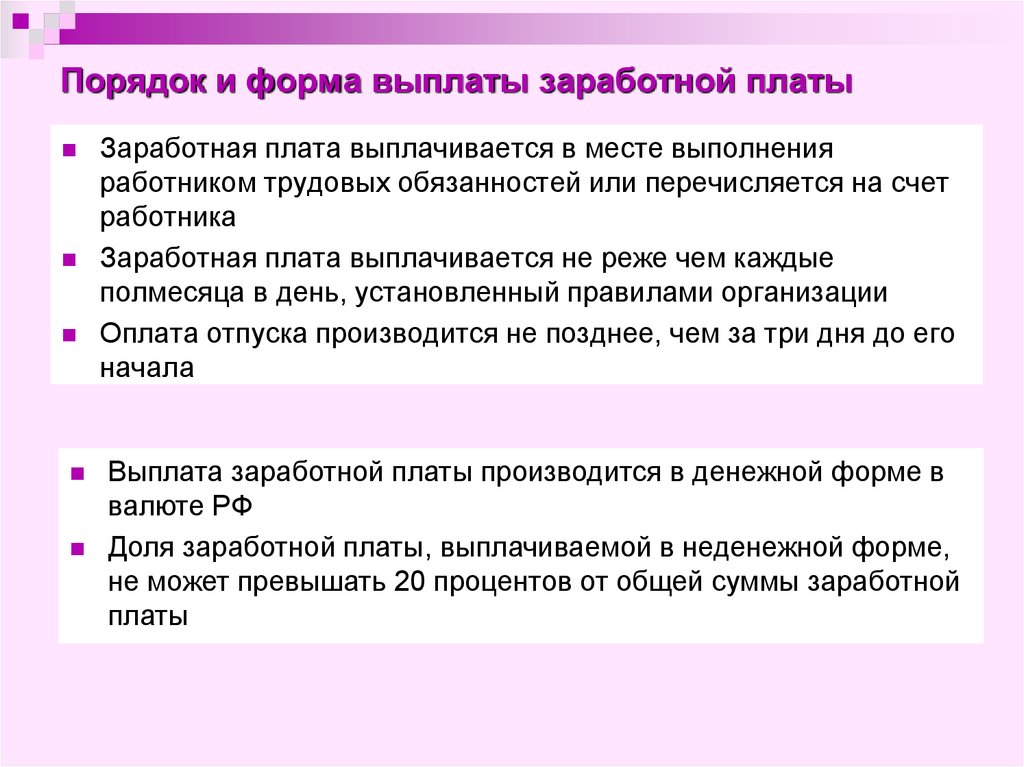

Обязанность выплачивать сотруднику зарплату не менее двух раз в месяц закреплена в ТК РФ. Точные сроки выплат регламентируются внутренними документами самой компании. Даты доводятся до сведения сотрудников компании.

- выплата заработной платы не менее 2 раз в месяц;

- период между выплатами заработной платы должен быть не более 15 дней.

Работодатель обязан:

- самостоятельно установить сроки выплаты зарплаты за первую и вторую половину месяца с учетом вышеперечисленных требований;

- закрепить сроки выплаты зарплаты в нормативных документах компании;

- довести до сведения сотрудников даты выплаты зарплаты;

- производить выплаты в четко установленные сроки.

Особенности процессов начисления авансов:

- в трудовом соглашении сотрудника может прописано, что зарплата выплачивается чаще, чем 2 раза в месяц, по закону это допускается, но не наоборот;

- если обязанность выплачивать зарплату чаще 2 раз в месяц прописана в локальных актах компании, то нарушать данное условие работодатель не имеет права;

- даже в ситуации, когда сотрудник написал отказ от получения аванса, работодатель не имеет права не выплачивать его по закону.

Что делать при задержке — ответственность для работодателя

Если работодатель не выплачивает в срок аванс, то со следующего дня можно жаловаться в трудовую инспекцию. При больших сроках задержке — в прокуратуру или суд.

Начиная с 15-го дня задержки, можно не выходить на работу, уведомив письменно об этом работодателя.

Прежде, чем выполнять все эти действия, необходимо потребовать от работодателя в письменном виде объяснений о причинах невыплаты. То есть для начала нужно попытаться договориться мирным путем, после чего уже жаловаться, собрав все необходимые документы, в том числе и подтверждение того, что были попытки мирного урегулирования.

Согласно Федеральному законодательству нарушение сроков выдачи заработной платы и аванса облагается штрафом в следующем размере:

- для должностных лиц — 10 000 – 20 000 рублей при первичном нарушении и 20 000 – 30 000 рублей или лишение права работы на должности от 1 до 3 лет при вторичном;

- для юридических лиц – 30 000 – 50 000 рублей при первичном правонарушении и 50 000 – 100 000 рублей при вторичном.

При этом работник может потребовать от руководителя компенсацию за несвоевременно выплаченный аванс. На сегодняшний день установленный размер компенсации составляет не меньше 1/150 ключевой ставки Банка России за каждый день задержки.

Размер аванса с 2023 года

Безопаснее всего определять размер аванса по фактически отработанному сотрудником времени, не забывая учитывать необходимость вычета НДФЛ. Если выплата составляет 40% от зарплаты, то придется ее увеличивать. Иначе итоговый размер аванса после удержания налога уменьшится, что спровоцирует спорные ситуации с трудовой инспекцией и сотрудниками.

Два способа снижения рисков:

- выплачивать аванс по реально отработанному времени с опорой на ТК – такой способ более трудоемкий и оптимален для предприятий с автоматизированными системами учета и расчетов;

- установить аванс в размере 50% от оклада – если компания выплачивает аванс по фактически отработанным дням, то никаких изменений в таком случае вводить уже не придется.

Письмо Минздравсоцразвития № 22-2-709 подразумевает, что зарплата должна выплачиваться каждые полмесяца. Поэтому начисляется она примерно в одинаковых размерах, но без учета премий. Однако нужно определять аванс не только по окладу, но и по ряду компенсаций, если они полагаются конкретному работнику по результатам первой половины месяца. С ними можно ознакомиться в специальной таблице.

Какие выплаты входят в аванс

| Оклад | Да |

| Компенсация за работу в ночное время | Да |

| Компенсация за работу во вредных или опасных условиях труда | Да |

| Надбавка за совмещение должностей | Да |

| Надбавка за профессиональное мастерство | Да |

| Надбавка за стаж работы | Да |

| Компенсация за работу сверхурочно | Нет |

| Компенсация за работу в выходные дни | Нет |

| Районный коэффициент за работу в особых климатических условиях | Нет |

| Процентная надбавка за работу в особых климатических условиях | Нет |

| Больничное пособие | Нет |

| Пособие по беременности и родам | Нет |

| Пособие по уходу за ребенком | Нет |

| Другие социальные пособия (за постановку на учет в ранние сроки беременности, при рождении ребенка, на погребение) | Нет |

| Отпускные | Нет |

| Материальная помощь | Нет |

| Премии (ежемесячные, ежеквартальные, годовые и пр.) | Нет |

| Средний заработок (за время командировки, донорские дни и пр.) | Нет |

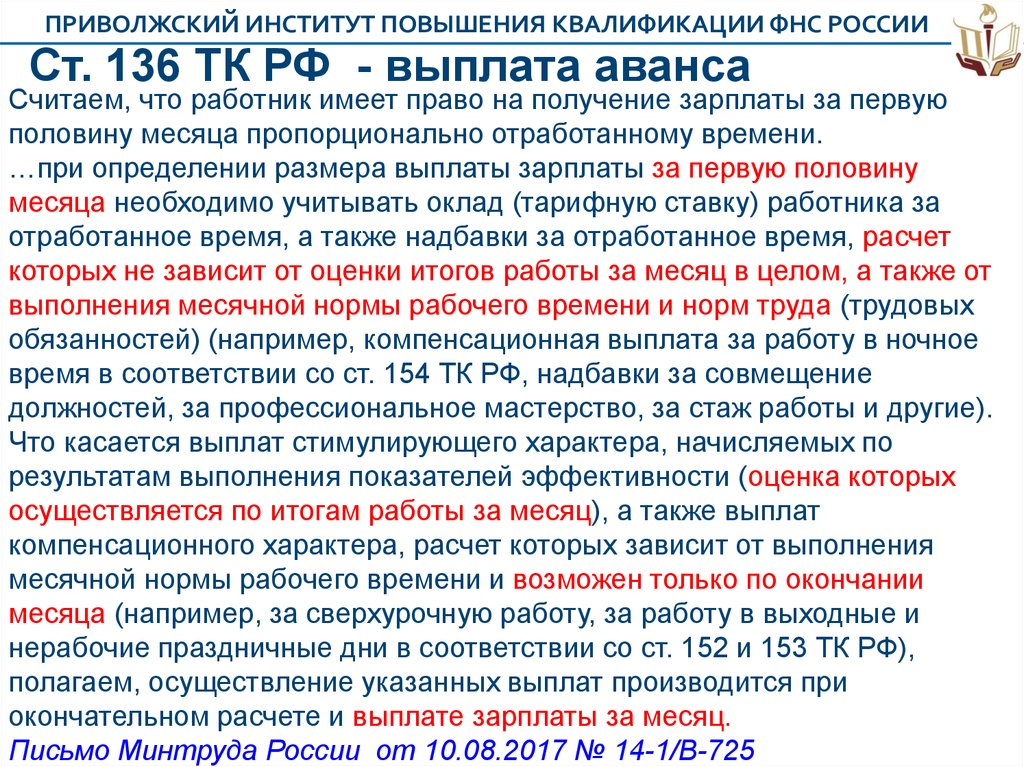

К примеру, работник выполнял обязанности в условиях, не соответствующих нормальным, и получил право на надбавки

При подсчетах важно учитывать, сказываются ли на размере надбавочной части итоговая работа за месяц и выполнение месячной нормы по отработанному времени. Если нет, то надбавки включаются в сумму аванса

Когда надбавочная часть зависит от месячных итогов, в авансовом платеже она не учитывается. Правила зафиксированы в трех письмах Минтруда: № 14-2/ООГ-6492, № 14-1/В-72 и № 11-4/ООГ-718.

Формула расчета аванса для сотрудников с окладом:

| Размер аванса | = | Оклад + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула для подсчета аванса для работников с дневной ставкой:

| Размер аванса | = | Дневная ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула расчета аванса при часовой ставке:

| Размер аванса | = | Часовая ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула подсчета аванса для сотрудников со сдельной оплатой:

| Размер аванса | = | Месячная норма работ + компенсации | × | Фактически выполненный объем работ за первую половину месяца |

| Норма объема работ за полный месяц |