Правила вычисления

Цена, по которой реализуется товар, складывается из трех основных компонентов:

- себестоимость

- издержки, понесенные при реализации (среди прочего транспортные расходы, зарплата продавцам, оплата аренды торгового помещения)

- торговая наценка

В свою очередь этот элемент состоит из:

- ожидаемого дохода с продаж

- налога на добавленную стоимость (если существует необходимость его платить)

Так, при расчете этого показателя, учитываются следующие факторы:

- конъюнктура рынка (рыночная ситуация, охватывающая спрос, предложение, покупательская активность)

- потребительские свойства товара (совокупность технических и эстетических параметров, которые позволяют покупателям почувствовать удовлетворение своих базовых потребностей с помощью приобретенного товара)

- качество товара

На территории Российской Федерации нет ограничений на размер торговой наценки, за исключением следующих категорий:

- продукты детского питания

- лекарственные препараты

- продукты общественного питания в учебных заведениях

- медицинские изделия

Для этих категорий государство установило верхний предел надбавки, чтобы не допустить неограниченный рост цен.

На формирование торговой оценки влияют следующие факторы:

- Сфера продажи. Принцип вычисления торговой наценки уникален для каждой отрасли экономики в силу ее специфики. Процент одной отрасли может сильно отличаться от процента другой.

- Праздничные дни, важные события. Некоторые товары успешно реализуются лишь в течение ограниченного периода времени (например, купальники или шубы) или накануне важных праздников (например, пасхальные сувениры или рождественские елки), поэтому надбавка этой категории товаров отличается высокой гибкостью: в моменты высокого спроса она огромна, в остальные дни держится на низкой отметке.

- Эластичность или неэластичность спроса. Этот показатель определяет зависимость спроса на товар от изменения его стоимости в сторону понижения или повышения. Если спрос на товар эластичен, он возрастает при установлении скидок. Если же спрос стабилен, то даже скидки не могут мотивировать покупателей приобретать данный товар больше и чаще.

- Цена, приемлемая для покупателей. На основе таких факторов, как тип продукта, локация торговой точки и присутствие конкурирующих фирм поблизости, вычисляется средняя цена, на которую ориентируются при подсчете надбавки.

- Степень конкуренции. Продавец устанавливает свои цены с учетом того, сколько просят его конкуренты при реализации аналогичных товаров.

- Стратегия продаж. Товары реализуются либо большими объемами по низкой цене (масс-маркет), либо скромными объемами по высокой цене (эксклюзив). Сфера применения и качество предлагаемого продукта определяет стратегию его реализации, а вместе с ней и выбор надбавки.

- Насыщенность рынка. Продавец, заинтересованный в привлечении покупателей, не поднимает цены на товары, которые можно купить по меньшей цене в соседнем магазине, но, если он реализует эксклюзивную продукцию, аналогов которой не найти в округе, он может увеличить надбавку.

Определение торговой наценки

Для определения итоговой стоимости товара в торговле оптовой и розничной используются отличные друг от друга алгоритмы.

При оптовой реализации за торговую наценку принимается разница между отпускной оптовой ценой и ценой приобретения.

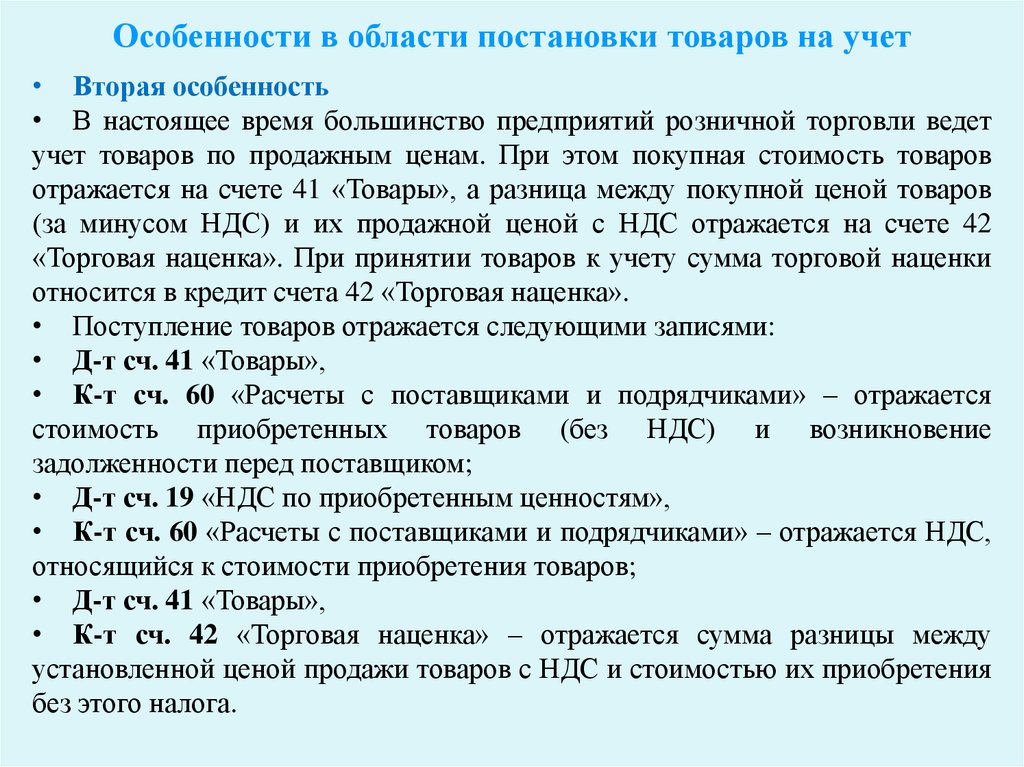

Для учета торговли в розницу допускается принимать товар не только по себестоимости, но и по итоговым продажным ценам. Подобные действия позволительны, так как иной раз невозможно определить натурально-стоимостную величину единицы товара. Исключение ― единица крупной продукции, например, бытовой техники. Но при реализации более мелкого товара (канцелярии, продуктов питания) подробный учет невозможен. В розничных фирмах предпочтительнее в таких случаях учитывать товар по ценам реализации.

Отпускная цена товара состоит из себестоимости и добавленной наценки. Последняя величина может устанавливаться организациями самостоятельно за некоторыми исключениями, указанными ниже.

Устанавливать наценку допускается при помощи Реестра розничных цен, утверждаемых руководителем. По любому виду товара дается информация о поставщике, цене приобретения, величины наценки в %-м выражении, итоговой рыночной цене. Для каждого места последующей реализации может быть установлена своя цена.

Утвержденный реестр может выглядеть следующим образом:

| Товар | Поставщик | Себестоимость | Наценка 1 | Розничная цена 1 | Наценка 2 | Розничная цена 2 |

| Авторучка | ООО «Престиж» | 45,00 руб. | 30% | 58,50 руб. | 35% | 60,75 руб. |

| Авторучка | ООО «Титан» | 54,00 руб | 30% | 70,20 руб. | 35% | 72,90 руб. |

| Карандаш | ООО «Мечта» | 25,00 руб. | 30% | 32,50 руб. | 35% | 33,75 руб. |

Наценка также может носить единый характер для всех видов товаров или зависеть от их вида. Выбранный способ определения розничных цен рекомендуется закрепить в действующей учетной политике.

Проводки по учету торговой наценки

Проводки по операциям продажи дают представление о полученной прибыли. Для отражения данных по величине торговой наценки применяется счет 42, на котором могут быть учтены следующие сведения:

- Торговая наценка;

- Величина скидок;

- Возможные потери товара;

- Дополнительные транспортные расходы.

Торговую наценку в проводках можно отразить следующим образом:

- Начисление торговой наценки осуществляется при помощи следующей проводки: Дт 41 Кт 42 ― сформирована торговая наценка.

- При розничных продажах чаще всего используют субсчет 41.2 ― товары в розничной торговле. Проводка в таком случае принимает вид: Дт 41.2 Кт 42 ― торговая наценка при реализации в розницу.

- При учете проданных товаров величина торговой наценки сторнируется, корреспондируя со счетом продаж (сч. 90). В итоге появляется следующая проводка: Дт 90 Кт 42 ― определена торговая наценка по проданным товарам.

По Кт 42 (сторно) в корреспонденции с соответствующими счетами отражаются также следующие операции:

- Отпущенные товары;

- Списанные товары;

- Порча, недостача.

Формирование торговой наценки в учете зависит и от того, является ли продавец плательщиком НДС. В случае, если организация находится на упрощенной системе или применяет ЕНВД, то допускается учет наценки непосредственно на счете 42. Если продавец начисляет НДС, то потребуется использовать субсчета:

Таким образом, при реализации товара в розницу сумма НДС включается в итоговую цену, то есть продавец исчисляет и уплачивает налог в общепринятом порядке.

Проводки по счету «41.03»

По дебету

| Дебет | Кредит | Документ | |

| 41.03 | 000 | Ввод начальных остатков: тара и тарные материалы в организациях, осуществляющих торговую деятельность | Ввод остатков |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в руб. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной тары и тарных материалов, поступивших от поставщика в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от подотчетного лица в руб. в организациях, осуществляющих торговую деятельность | Авансовый отчет |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба в организациях, осуществляющих торговую деятельность | Операция |

| 41.03 | 76.25 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в валюте в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.35 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в у.е. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 91.01 | Излишки многооборотной залоговой тары и тарных материалов, выявленные в результате инвентаризации в организациях, осуществляющих торговую деятельность. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 44.01 | 41.03 | Списание стоимости тары и тарных материалов на издержки обращения в организациях, осуществляющих торговую деятельность | Требование-накладная |

| 44.01 | 41.03 | Корректировка стоимости тары и тарных материалов, списанных на издержки обращения в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов, ранее списанных на коммерческие расходы в организациях, осуществляющих торговую деятельность | Операция |

| 45.03 | 41.03 | Отгрузка тары и тарных материалов на сторону без перехода права собственности в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.02 | 41.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Операция |

| 76.05 | 41.03 | Возврат тары и тарных материалов поставщику B2176по договору в руб. в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 76.06 | 41.03 | Передача вместе с товарами многооборотной залоговой тары и тарных материалов покупателю в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.06 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов поставщику в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 91.02 | 41.03 | Списание (ликвидация) стоимости тары и тарных материалов в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств в организациях, осуществляющих торговую деятельность | Операция |

| 91.02 | 41.03 | Переоценка стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 94 | 41.03 | Недостача тары и тарных материалов в организациях, осуществляющих торговую деятельность | Списание товаров |

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

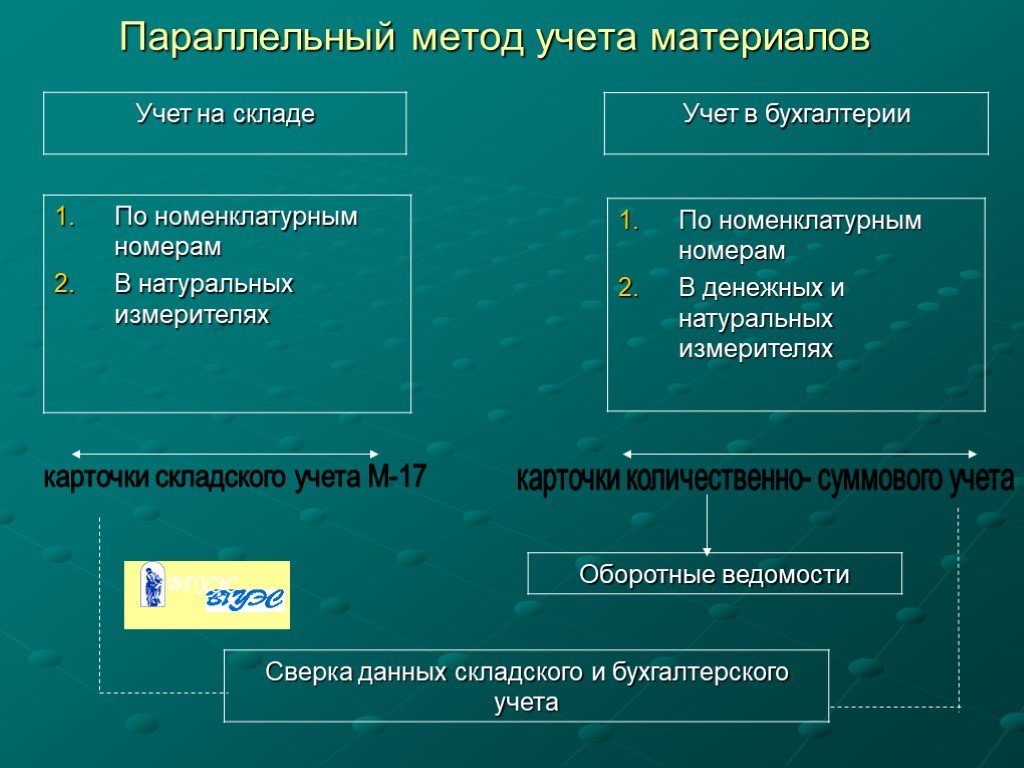

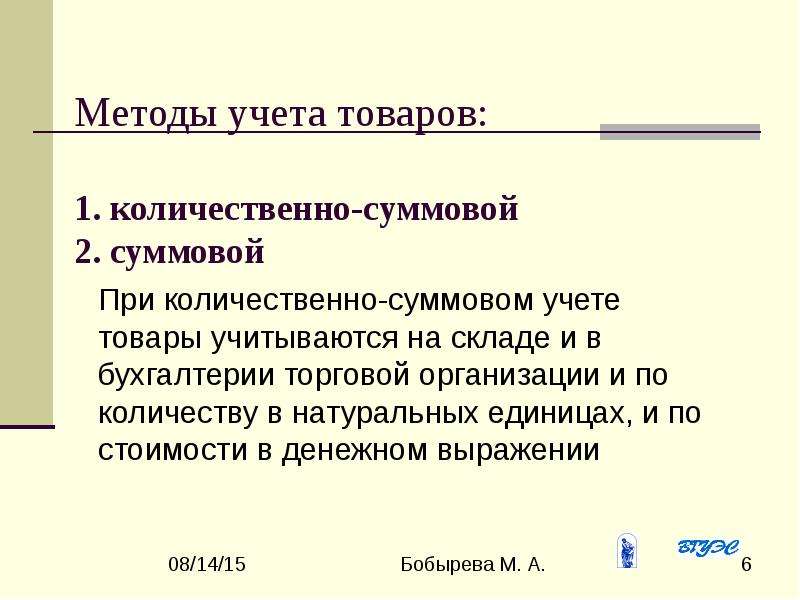

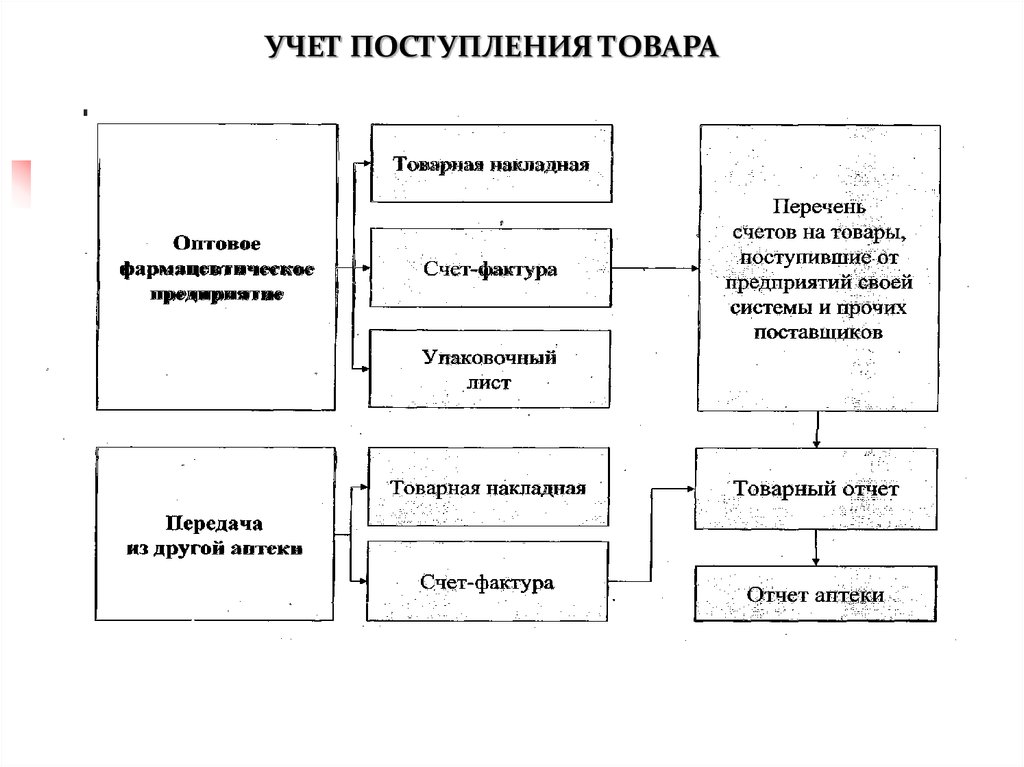

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

В чем смысл маржи

Когда мы задумываемся о природе, об экономическом содержании маржи, то с удивлением должны признать ее парадоксальный характер. Если мы исходим из идеи динамического баланса, то в учете маржи нет счета 42 «Торговая наценка» и не должно быть.

Связано это с тем, что счет «Товары» в обоих учетных вариантах, как Χ и как Χ + Δ, демонстрирует актив как фактически вложенный капитал. Это, в сущности, расходы будущих периодов, ибо деньги и/или обязательства их уплатить вложены в ценности, расходы капитализированы, и нет места в этой концепции будущим доходам. Тем не менее, если в план счетов вводится счет 42 «Торговая наценка», то он не создает источника собственных средств, но может, как это было принято в советском учете, выполнять функцию контрарного контр-активного счета. Он только уточняет оценку товаров, доводя ее до продажной цены.

Иное дело баланс статический. Товары в нем изначально показываются по продажным ценам текущего отчетного дня.

И актив баланса, как это и требует айфарез*, трактуется не как расходы будущих периодов, а как доходы будущих периодов. И действительно, очевидно, что активы, так или иначе, будут или проданы, или будут содействовать этой продаже, следовательно, весь актив превратится в деньги и принесет или прибыль, или убыток. Отсюда счет 42 «Торговая наценка» это источник собственных средств, это потенциальные будущие прибыли, а отнюдь не какой-то регулятив.

В советском учете, а многие и сейчас, понимая баланс в свете статической концепции, используют счет 42 «Торговая наценка» как регулятив, а это на практике приводит к большим финансовым ошибкам. Дело в том, что почти все бухгалтеры, финансисты и администраторы, путают статический баланс с динамическим, и при определении платежеспособности используют данные о товарных запасах без торговой наценки.

Примечание:

* Айфарез следует определять как процесс перевода национальной системы учета на международные стандарты. Подробнее об айфарезе читайте на сайте /document.jsp?ID=1427.

Если речь идет о динамическом балансе, то для этого есть основания, но в условиях статического баланса это неверно и серьезно ухудшает финансовые показатели фирмы. Известны случаи, когда банки на этом основании отказали хорошим просителям в кредите. Первые потеряли деньги и прибыли, вторые — хороших клиентов.

Вместе с тем здесь есть огромная опасность. Для получения кредита очень легко провести фиктивную переоценку товаров, искусственно увеличить кредитовый оборот счета 42 «Торговая наценка» и обеспечить для себя нужную величину платежеспособности. Кое-кто, убежденный в том, что люди банка в Главную книгу не полезут, прямо в балансе проделают эту операцию.

Но на то и есть в банке аналитики, эти «щуки в реке, чтобы караси не дремали».

Письмо Минфина России от 26 апреля 2019 г. N 02-06-10/31239 Об учете торговой наценки

2 июля 2019

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо областного государственного бюджетного учреждения культуры (далее — Письмо) по вопросу учета торговой наценки и сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н (далее — Инструкция 157н).

Согласно пунктам 124-125 Инструкции 157н на счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 8 «Товары», учитываются материальные ценности, приобретенные учреждением для продажи. Учреждения, осуществляющие розничную торговлю, товары, переданные в реализацию, вправе учитывать по их розничной цене с обособленным учетом торговой наценки (торговой скидки). Учет торговой наценки (скидки) осуществляется на счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 9 «Торговая наценка».

Формы бухгалтерской отчетности и порядок их заполнения для бюджетных учреждений установлены Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. N 33н (далее — Инструкция 33н).

Так, согласно пункту 53 Инструкции 33н по строке 264 Отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются операции по реализации товаров, отражаемые по дебету соответствующих счетов аналитического учета счета 040110100 «Доходы экономического субъекта» в корреспонденции с кредитом счета 010527000 «Готовая продукция — особо ценное движимое имущество учреждения», 010537000 «Готовая продукция — иное движимое имущество учреждения», 010538000 «Товары — иное движимое имущество учреждения» в сумме стоимости реализованной готовой продукции, товаров (с учетом наценки на реализованный товар).

Следовательно, по строке 264 Отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются стоимость реализованной готовой продукции, товаров (выбытия товаров при их отпуске заказчику) с учетом наценки (с учетом оборотов по счету учета наценки 010539340 «Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения»).

Дополнительно сообщаем, что в настоящий момент Минфином России подготовлены изменения в Инструкцию 33н, которые включают в том числе уточнение порядка заполнения раздела 2 Справки по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710).

Текст проекта приказа о внесении изменений в Инструкцию 33н размещен на официальном сайте www.regulation.gov.ru для проведения общественного обсуждения проекта нормативного правового акта в соответствии с Правилами раскрытия федеральными органами исполнительной власти информации о подготовке проектов нормативных правовых актов и результатах их общественного обсуждения, утвержденными постановлением Правительства Российской Федерации от 25 августа 2012 г. N 851.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

| Дт | Кт | Описание | Сумма | Документ |

| 60 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение | |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на услуги транспортной компании | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от реализации товара (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная | |

| 43/1 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная | |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости | |

| 90/9 | 99 | Финансовый результат от оптовой продажи товара | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в кассу от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

Советы

Чтобы не попасть впросак, следуйте следующим рекомендациям:

- Занимайтесь брендингом своей торговой марки. Сильный личный бренд – залог доверия и высокого спроса, он оправдает любую надбавку. Для этого выделитесь на рынке, создайте уникальное торговое предложение, придумайте свои фишки, используйте только качественные товары, продумайте упаковку.

- Рекламируйтесь. Если разработать действенную маркетинговую стратегию, закупить рекламу у лидеров мнений (локальных блогеров, звезд, влиятельных личностей), то доверие к товару повысится, и люди будут его охотно брать, несмотря на уровень наценки.

- Ориентируйтесь на конкурентов, не завышайте слишком сильно, иначе покупатели вас не поймут.

- Обоснуйте свое позиционирование, докажите, что цена соответствует качеству.

- Ведите социальные сети и сайт, чтобы люди могли больше о вас узнать, проникнуться историей создания, понять ваше предложение и особенности.

- Не бойтесь высокой наценки, помните, что главное уметь совмещать адекватность и желание получить выгоду, окупив все расходы. Вы не благотворительный центр, а бизнесмен или бизнесвумэн, так что мыслите соответственно.

- Устраивайте распродажи, скидки или заведите систему бонусов, чтобы, несмотря на наценку, сохранять лояльность своих потребителей.

Бухучет при УСН

Организации, применяющие упрощенку, обязаны вести бухучет в полном объеме (ч. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ).

Полученные товары нужно приходовать с учетом НДС. Права на возмещение НДС из бюджета такие организации не имеют, поэтому сумму налога следует включать в стоимость товаров. При поступлении товаров сделайте следующие проводки:

Дебет 41 (15) Кредит 60 (76…)

– отражена стоимость полученного товара;

Дебет 19 Кредит 60 (76…)

– отражена предъявленная поставщиком сумма НДС;

Дебет 41 (15) Кредит 19

– сумма НДС, предъявленная поставщиком, включена в стоимость товаров.

Бухучет при ЕНВД

Организации – плательщики ЕНВД обязаны вести бухучет в полном объеме (ч. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ).

Полученные товары нужно приходовать с учетом НДС. Права на возмещение НДС из бюджета такие организации не имеют, поэтому сумму налога следует включать в стоимость товаров. При поступлении товаров сделайте проводки:

Дебет 41 (15) Кредит 60 (76…)

– отражена стоимость полученного товара;

Дебет 19 Кредит 60 (76…)

– отражена предъявленная поставщиком сумма НДС;

Дебет 41 (15) Кредит 19

– сумма НДС, предъявленная поставщиком, включена в стоимость товаров.

Такой порядок следует из положений пункта 6 ПБУ 5/01 и Инструкции к плану счетов (счета 15, 19, 41, 60, 76).

Ситуация: как отразить в бухучете входной НДС по товарам, приобретенным для продажи в деятельности, облагаемой НДС? После оприходования часть товаров была передана для реализации в деятельности, облагаемой ЕНВД.

При передаче товаров для реализации в деятельности, облагаемой ЕНВД, восстановите сумму входного НДС и учтите в их стоимости.

Организация обязана обеспечить раздельный учет операций, облагаемых и не облагаемых НДС (п. 4, 4.1 ст. 170 НК РФ). Входной НДС по товарам, которые используются в деятельности на общей системе налогообложения, можно принять к вычету (п. 2 ст. 171 НК РФ). Входной НДС по товарам, которые реализуются в деятельности, переведенной на ЕНВД, включается в их стоимость (подп. п. 3 п. 2 ст. 170 НК РФ).

В бухучете суммы входного НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Раздельный учет НДС по товарам, приобретенным для использования в разных видах деятельности, можно организовать с помощью дополнительных субсчетов, открытых к счетам 19, 41, 90-1, 90-2 и т. д.

Иногда первоначальное предназначение товаров меняется. Например, товары, приобретенные для продажи в деятельности, облагаемой НДС (оптовая торговля), организация может использовать в деятельности, переведенной на ЕНВД (розничная торговля). В этом случае входной НДС, ранее принятый к вычету, нужно восстановить (подп. п. 2 п. 3 ст. 170 НК РФ).

В бухучете сумму восстановленного НДС включите в стоимость товаров, поскольку в данной ситуации налог является невозмещаемым (п. 6 ПБУ 5/01). Менять первоначальную стоимость товаров можно только в случаях, предусмотренных законодательством (п. 12 ПБУ 5/01). В рассматриваемых условиях это требование выполняется. Включение входного налога в стоимость товаров, которые используются в операциях, не облагаемых НДС, предусмотрено подпунктом 2 пункта 3 и подпунктом 3 пункта 2 статьи 170 Налогового кодекса РФ.

Передачу товаров из деятельности, облагаемой НДС, в деятельность, не облагаемую этим налогом, отразите проводками:

Дебет 41 субсчет «Товары, используемые в деятельности, не облагаемой НДС» Кредит 41 субсчет «Товары, используемые в деятельности, облагаемой НДС»

– оприходованы товары, предназначенные для использования в деятельности, не облагаемой НДС;

Дебет 19 субсчет «Операции, облагаемые НДС» Кредит 68 субсчет «Расчеты по НДС»

– восстановлен НДС по товарам, используемым в деятельности, не облагаемой НДС;

Дебет 19 субсчет «Операции, не облагаемые НДС» Кредит 19 субсчет «Операции, облагаемые НДС»

– отражен НДС, подлежащий включению в стоимость товаров;

Дебет 41 субсчет «Товары, используемые в деятельности, не облагаемой НДС» Кредит 19 субсчет «Операции, не облагаемые НДС»

– учтен НДС в стоимости товаров, предназначенных для использования в деятельности, не облагаемой НДС.

Оптовая и розничная торговля: различия

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Розничная торговля – это процесс продаж товаров населению поштучно или небольшими партиями, приобретаемыми для личного потребления или использования некоммерческого характера.

Для оптовой торговли характерна реализация товаров крупными партиями торговым компаниям или другим экономическим субъектам для дальнейшей их продажи или переработки.