Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

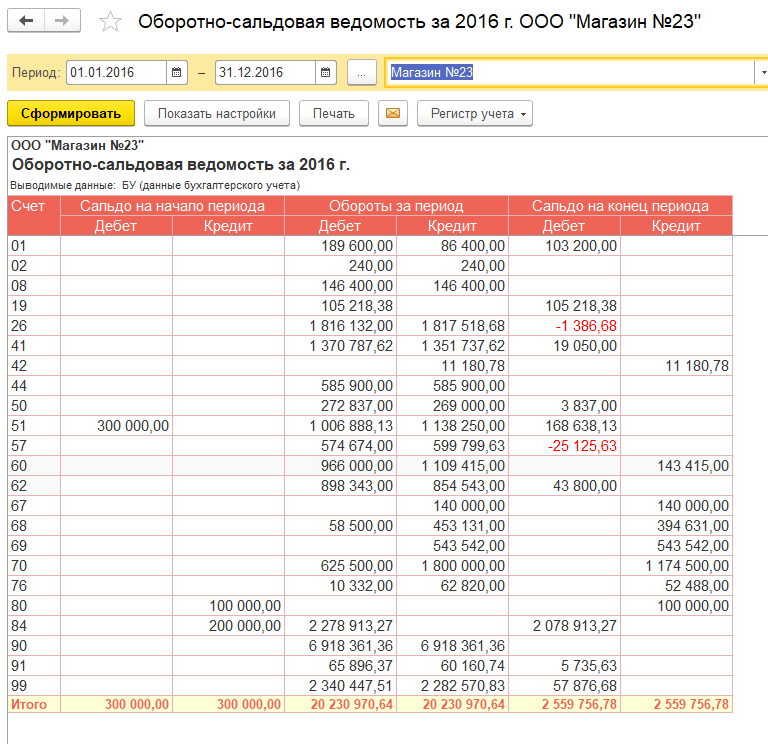

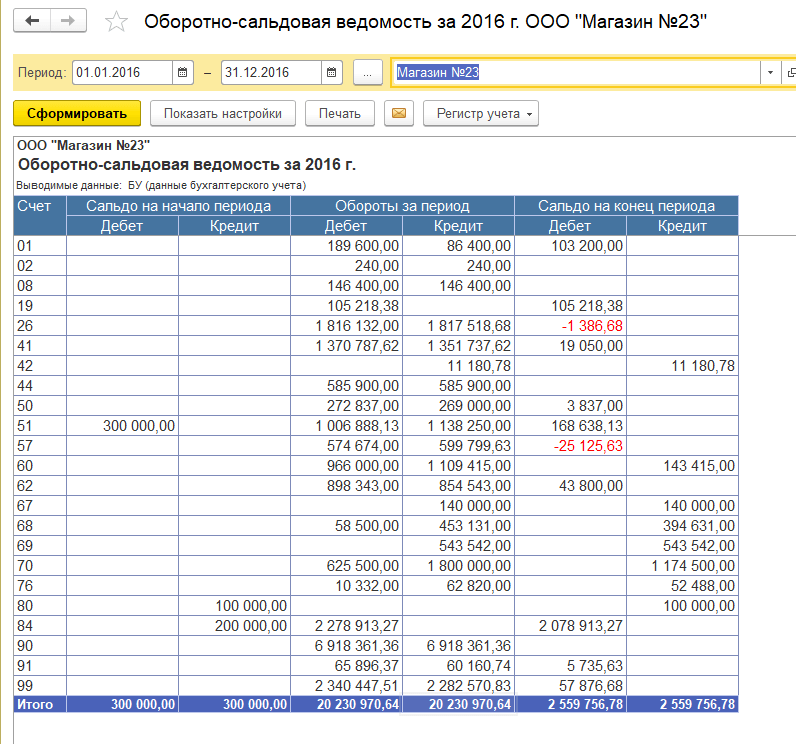

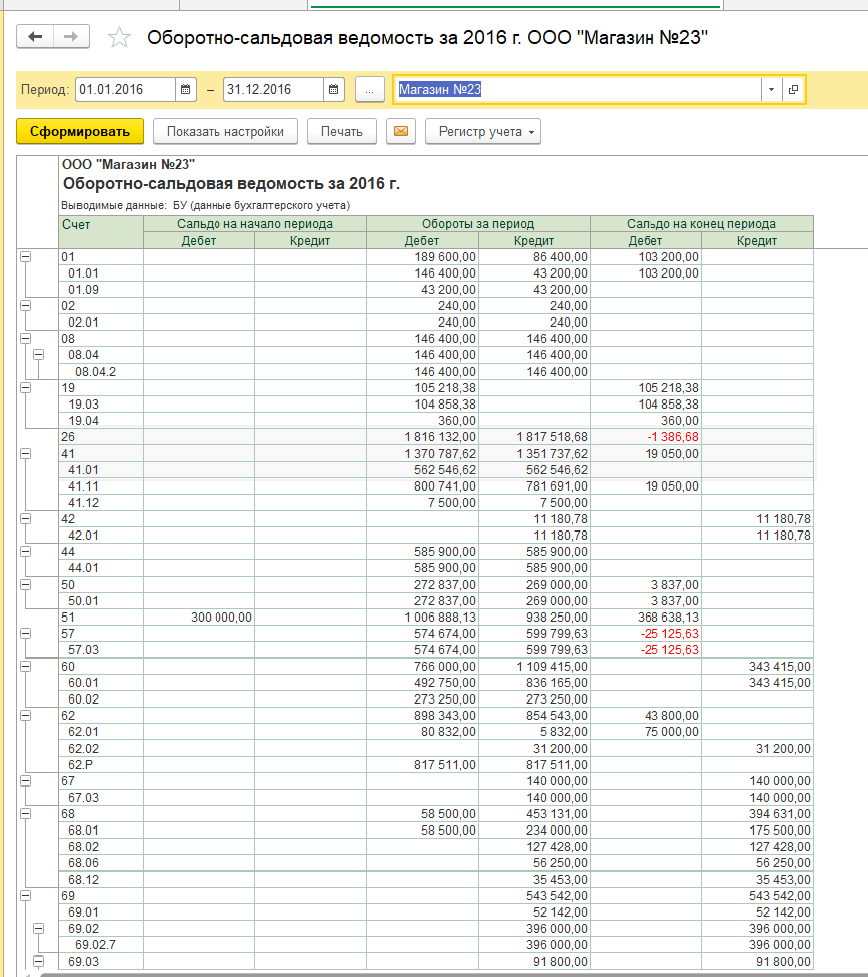

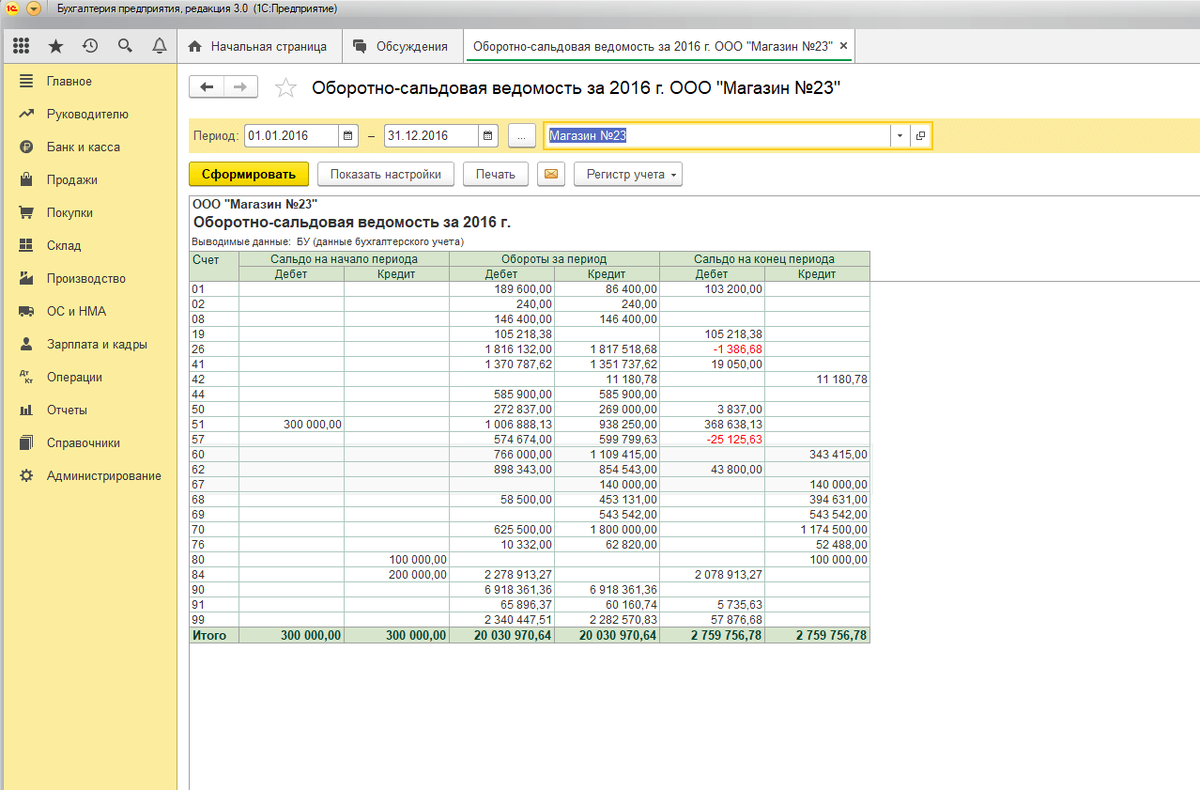

Еще один пример по заполнению ОСВ представлен ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Заполняем баланс по оборотно сальдовой ведомости

ВА 1170 200 — — Запасы 1210 100 — — Денежные средства и денежные эквиваленты 1250 265 — — Финансовые и другие ОА 1260 10 — — БАЛАНС 1600 975 — — ПАССИВ Капитал и резервы 1370 210 — — Долгосрочные заемные средства 1410 — — — Другие долгосрочные обязательства 1450 — — — Краткосрочные заемные средства 1510 — — — Кредиторская задолженность 1520 765 — — Другие краткосрочные обязательства 1550 — — — БАЛАНС 1700 975 — — Виды бухгалтерских балансов Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

Структура баланса Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

Пример составления баланса по оборотно-сальдовой ведомости

Внимание В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16

Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

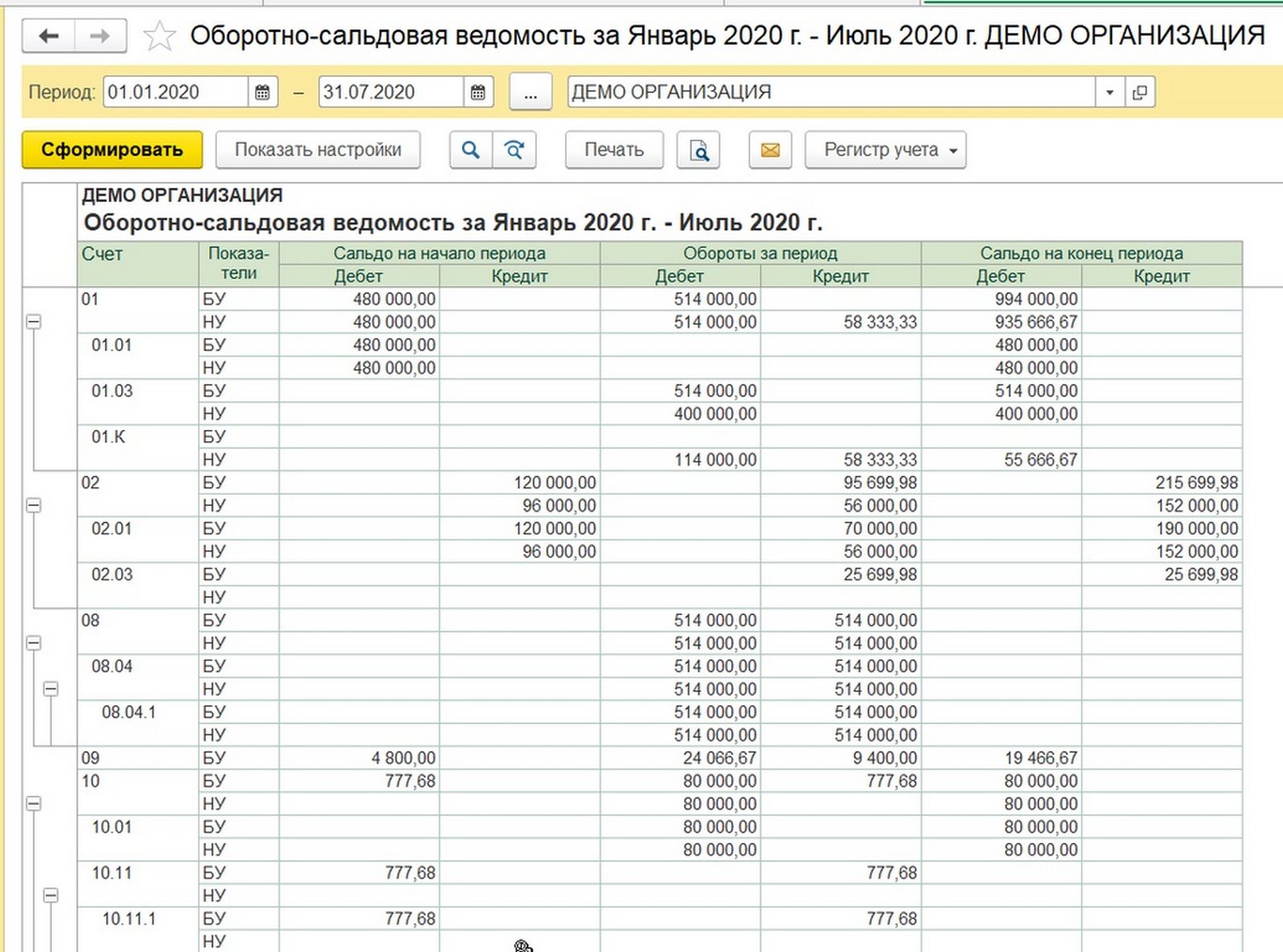

Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Порядок составления бухгалтерского баланса (пример)

Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

3 Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо. 4 Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов. 5 Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

6 Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам.

Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

7 Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период. Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Как сделать бухгалтерский баланс из осв

130503 Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают.

Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно.

А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

Зачем нужен данный документ

Такой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Посмотреть порядок и пример заполнения бланка бухгалтерский баланс 2016 года вы можете в этой статье.

Если вас интересует, как заполнять отчет о движении денежных средств, вы найдете нужную информацию здесь.

Ведомость по синтетическим счетам

ОВ позволяет определить, правильно ли вносились двойные записи на счета бухучета, все ли суммы были отражены корректно. По результатам подготовленной оборотной ведомости можно обнаружить расхождения и несоответствия.

Составляемые ежемесячно ОВ по синтетическим счетам позволяют сразу определять ошибки и быстро их устранять. При подведении годовых итогов формируется бухгалтерский баланс, где должно выполняться равенство имеющихся у компании активов и пассивов. Невыполнение данного условия ведет к долгим поискам ошибочных данных в учете.

Оформляемые по итогам каждого месяца ведомости позволят исключить подобную ситуацию и сократят время подготовки годового баланса. Для оборотной ведомости, формируемой по синтетическим счетам, характерно обязательно соблюдение следующих равенств по дебету и кредиту:

- Начальных остатков;

- Оборотов за месяц;

- Конечных остатков.

Соответствие указанных показателей связано с:

- механизмом формирования проводок, когда сумма фиксируется и по дебету, и по кредиту 2-ух счетов;

- особенностями оформления баланса, когда общая величина активов совпадает с общей величиной пассивов в любой момент времени.

Ошибка может быть вызвана такими причинами:

-

- Неправильно выбраны счета для корреспонденции;

- Сумма операции не внесена единоразово в дебет и кредит разных счетов;

- Неправильно произведено суммирование месячных значений по счетам (арифметическая ошибка).

Данные оборотные ведомости применяются при формировании баланса, показатели синтетических счетов распределяются между балансовыми статьями.

Пример оборотной ведомости по синтетическим счетам

На 01.11 организация имеет такие остатки по счетам:

| № счета | Название | Остаток на 01 нояб. по дебету | Остаток на 01 нояб. по кредиту |

| 10 | Материалы | 140 | |

| 41 | Товары | 67 | |

| 51 | Р/с | 123 | |

| 60 | Расчеты с поставщиками | 187 | |

| 71 | Расчеты с подотчетными лицами | 100 | |

| 80 | УК | 243 |

Операции в течение ноября:

| Сумма | Описание операции | Дебет | Кредит |

| 100 | Введено в эксплуатацию ОС, приобретенное подотчетным лицом | 01 | 60 |

| 100 | Оплачена стоимость ОС за счет подотчетных средств | 60 | 71 |

| 72 | Поставлены на приход МЦ от поставщика | 10 | 60 |

| 72 | Оплачен счет, представленный поставщиком за МЦ | 60 | 51 |

| 36 | Оприходованы поступившие от поставщика товарные ценности | 41 | 60 |

| 192 | Переданы МЦ в производство | 20 | 10 |

Для формирования ОВ за ноябрь нужно выполнить следующие действия:

- Перенести в ведомость наименования счетов;

- Указать начальные остатки, зафиксированные на 01.11;

- Перенести суммы по совершенным за ноябрь операциям из журнала в дебет и кредит участвующих счетов;

- Посчитать конечное сальдо по каждому приведенному счету;

- Подвести итоги – суммировать значения по каждой графе;

- Сверить полученные итоговые результаты за месяц на предмет равенства начальных, конечных сальдо и месячных оборотов по кредиту и дебету.

ОВ принимает такой вид:

| № строки | № счета | Сальдо на 01нояб. | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | 01 | 100 | 100 | ||||

| 2 | 10 | 140 | 72 | 192 | 20 | ||

| 3 | 20 | 192 | 192 | ||||

| 4 | 41 | 67 | 36 | 103 | |||

| 5 | 51 | 123 | 72 | 51 | |||

| 6 | 60 | 187 | 172 | 208 | 223 | ||

| 7 | 71 | 100 | 100 | ||||

| 8 | 80 | 243 | 243 | ||||

| Итого | 430 | 430 | 572 | 572 | 466 | 466 |

В строке «Итого» видно соблюдение равенств необходимых показателей. Нужно проверить выполнение контрольных сопоставлений между суммарной величиной кредитового и дебетового оборота, указанных в строке «итого» ведомости и итоговых показателей по оборотам из журнала учет операций за месяц. При несовпадении следует заняться поиском ошибок и их исправлением.

Своевременное формирование оборотных ведомостей позволяет минимизировать ошибки в учете и быстро устранять выявленные несовпадения. Гораздо проще найти ошибку в деятельности за месяц, чем искать ее потом при подведении годовых итогов в балансе.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Расчет НДС по оборотно-сальдовой ведомости

Перед тем, как проверить НДС, следует рассчитать совокупные обороты организации по операциям, на которые начислен НДС. В сравнении данных ведомости с информацией из бухучета, должно быть понятно, что все товары приняты в расчет.

Чтобы проверить корректность оборотов, применяются такие документы, как выписки по счету, кассовые ордера, данные по расчетам с контрагентами и счета, которые выставлялись заказчикам и покупателям.

Перед тем как посчитать НДС и правильность его исчисления, нужно воспользоваться информацией из главной книги. Нужно проверить, правильно ли отображены номера первичной документации, если были допущены помарки в сальдовой ведомости, нужно их поправить. Лучше, если поправки внесены до сдачи декларации, иначе может потребоваться отправка объяснений в налоговую.

Формирование ОСВ происходит по счетам 60 и 62. Проверяется, насколько правильно составлены проводки. Так, 60.2 и 62.1 могут быть только дебетовыми, 62.2 и 60.1 – кредитными. Если это правило нарушено, рекомендуется провести тщательную проверку и выявить, где была допущена помарка. Можно также проверить ведомость по 19 счету. На конец периода не допускается наличие остатка. Если он имеется, в квартале были сделаны некорректные проводки.

Проверка корректности исчисления сбора является одной из основных задач бухгалтера. Анализ данных учета и сверка с первичной документацией позволяет вовремя распознать недочеты. Если они будут обнаружены после подачи декларации, есть риск появления проблем с налоговиками.

Счет 70 в бухгалтерском учете: расчеты с сотрудниками по оплате труда

В зависимости от их формы (наличная, безналичная, натуральная) делают проводки: Д 70 К 50 – выплата зарплаты из кассы Д 70 К 51 – перечисление зарплаты на карту сотруднику Д 70 К 90 – выдана продукция в счет заработной платы Если зарплата в кассе организации не получена в срок, ее необходимо депонировать. Для этого делают проводку: Д 70 К 76.4 – депонирована заработная плата Д 76.4 К 50 – выдана ранее депонированная заработная плата по требованию работника По законодательству выплату заработной платы производят не реже двух раз за месяц. Пособия по временной нетрудоспособности выплачивают в день выдачи заработной платы, установленный внутренними нормативными актами в организации, отпускные – в течение трех дней до того, как сотрудник уйдет на отдых, расчет при увольнении – в последний день выполнения трудовых обязанностей работником. Удержания по 70 счету.

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Бухгалтерский учет. Вопрос №3

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца. Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой. Существует три вида оборотных ведомостей: 1) По синтетическим счетам, в которую входят все счета 2) По аналитическим счетам, которая ведется по каждому счету отдельно 3) Шахматная (в ней отражаются только обороты) Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ; 2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках); 3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

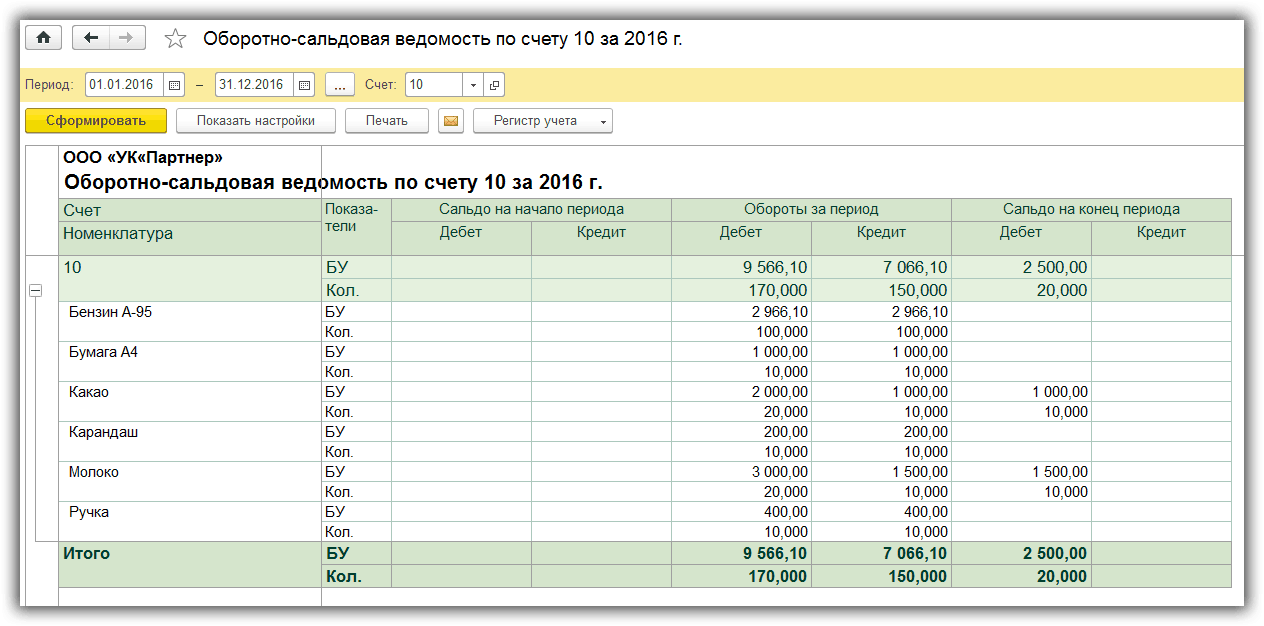

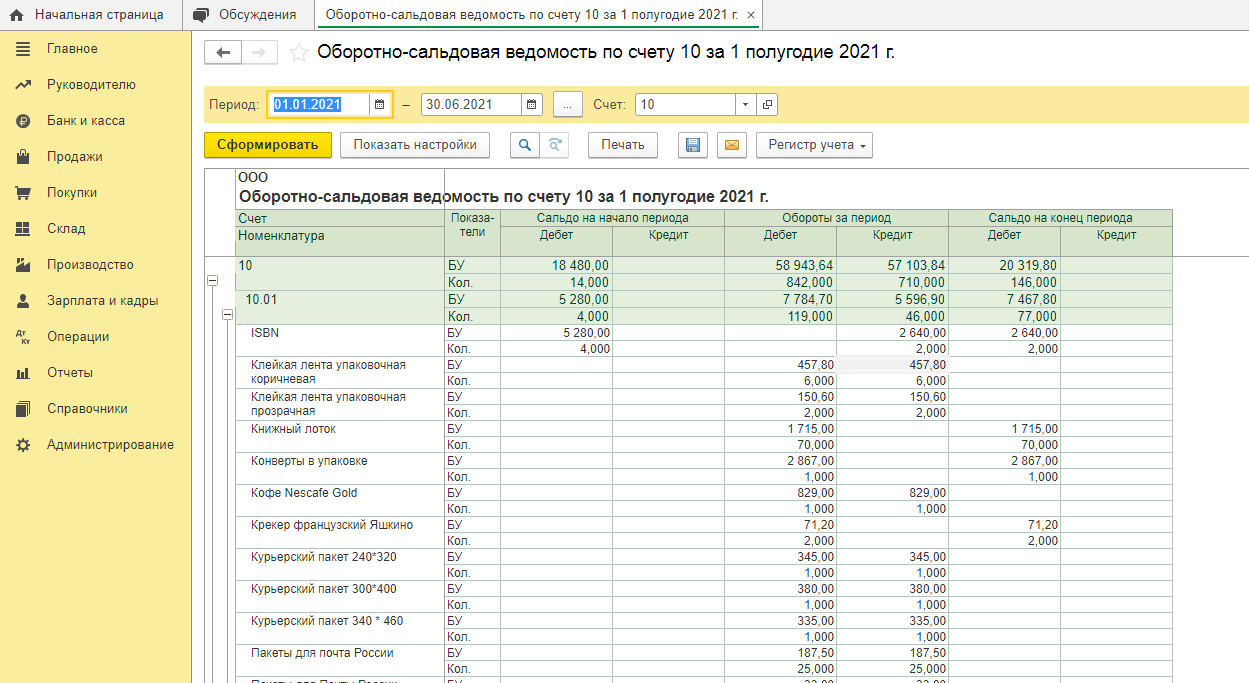

Оборотная ведомость по аналитическим счетам за месяц по счету 10 («Материалы») составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. три формы оборотных ведомостей: 1) при ведении натурально-стоимостного учета; 2) при ведении учета только в денежном выражении; 3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Оборотная ведомость по аналитическим счетам за месяц по счету 60 («Расходы с поставщиками»)

Слепая ведомость (не показывает сальдо, только обороты):

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

Для чего предназначается ОСВ

ОСВ по всем счетам это единая таблица, содержащая в себе сводную информацию по всем оборотам организации. Каждое действие в бухгалтерском учете (БУ) организации фиксируется в журнале. Его форма должна соответствовать требованиям, предъявляемым в части 5 ст. 10 № 402-ФЗ от 06.12.2011 года. В журнал вносят последовательно приобретения, продажи, выдача денег, и их получение, траты на хозяйственные нужды.

Основанием для записей служат накладные, акты, приходные и расходные кассовые ордера, квитанции об оплате, отчеты по выданным авансам, зарплатные ведомости, банковские выписки с детализацией расчетов. Записи подразделяются на: приходные и расходные.

Образец журнала учета хозяйственных операций

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 21.04.2011 | Сформирован УК | 75.01 | 80.09 | 10 000 |

| 22.04.2011 | Учредитель Мокеенко А.В. внес долю в УК материалами | 10.09 | 75.01 | 10 000 |

Каждая такая запись отражается бухгалтерской проводкой, которая состоит из трех составляющих: Дебет, Кредит, Сумма операции. Журнал составляется в хронологическом порядке и может иметь значительное количество записей.

При этом обязательно требуется оставить комментарий по каждой операции. Кому, когда, за какие товары/услуги производилась оплата. В таком же порядке комментируются приходные операции: от кого, когда, сколько и за что.

ОСВ помогает собрать все движения по ТМЦ, денежным средствам и прочим активам в компактной форме. Позволяет отслеживать остатки, а также их изменения. Сведения в свою очередь отражаются в балансовой отчетности.

Важно! Отчетом пользуются сотрудники налоговой службы при проверках. ОСВ затребует банк, если организация претендует на получение кредита

Анализ ведомости дает сведения о финансовой надежности и платежеспособности организации.

Формирование и анализ бухгалтерского баланса

Бухгалтерский баланс отражает двойственный характер учитываемых объектов

— хозяйственных средств и их источников. В связи с этим, баланс состоит из

двух частей — актива и пассива. Итоговая стоимостная оценка хозяйственных

средств, которыми обладает предприятие, отражается в активе баланса. Итоговая

стоимостная оценка источников, за счет которых формируются хозяйственные средства

предприятия, отражается в пассиве баланса. Поскольку каждому средству соответствует

равновеликий источник его возникновения, то суммы актива и пассива баланса

должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется

валютой баланса.

Введенная операция изменила состояния двух счетов — активного и пассивного.

Таким образом, на данный момент балансовое равенство выглядит следующим образом.

|

Актив |

Пассив |

|

Задолженность учредителей |

= Уставный капитал (сч. 80) |

|

205 000.00 руб. = |

= 205 000.00 руб. |

Актив и пассив баланса разбиваются на разделы,

каждый из которых состоит из ряда статей, в которых обобщается информация

о тех или иных хозяйственных средствах и их источниках. В данном балансе представлена

информация по двум статьям, причем одна из них -в активе, а другая — в пассиве.

На момент составления баланса у предприятия имеется единственный актив — задолженность

учредителей на сумму 205 000.00 руб. Его источником является уставный капитал,

поскольку задолженность образовалась как результат формирования первоначального

капитала фирмы.

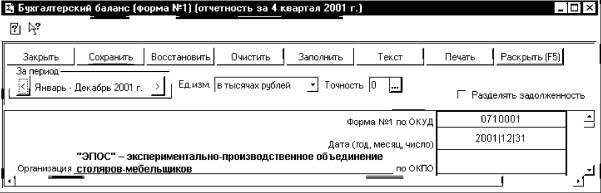

Обратимся к режиму формирования и печати бухгалтерского баланса

через меню «Отчеты-Регламентированные».

На экране развернется список произвольных отчетов,

из которого следует выбрать строку «Форма 1 (Бухгалтерский баланс)»

и внизу окна нажать кнопку Открыть. После чего на экране появится окно

с отчетом «Бухгалтерский баланс (форма №1)» , изображенное на рис.

6-5.

В верхней части окна расположена панель настройки

параметров формирования балансового отчета. Здесь необходимо установить желаемые

значения параметров, управляющих формированием баланса. В первую очередь необходимо

установить период, за который формируется баланс. При необходимости можно

выбрать параметр «Выводить в тысячах», тогда показатели баланса

будут выводиться не в рублях и копейках, а в тысячах рублей. Флажок «Разделять

задолженность» используется для того, чтобы при заполнении формы баланса

дебиторская задолженность разделялась на долгосрочную и краткосрочную. При

снятом флажке вся дебиторская задолженность считается краткосрочной.

Рис. 6-5. Окно настройки параметров

формирования баланса

В нижней части окна баланса расположен бланк отчета, который

представляет собой таблицу «1С: Предприятия», работающую в режиме

ввода данных. Эта таблица содержит ячейки желтого и зеленого цвета.

Ячейки, окрашенные желтым цветом, предназначены для ввода

и редактирования данных.

Ячейки, выделенные

зеленым цветом, вычисляются на основе данных в ячейках желтого цвета и не

редактируются вручную. Это, как правило, суммирующие строки или столбцы бланка;

для вычисления значений могут применяться и более сложные алгоритмы.

После установки всех необходимых параметров можно

запускать процесс формирования баланса нажатием экранной кнопки Заполнить.

Конечно, сразу захочется убедиться в том, что

суммы актива и пассива баланса (строки 300 и 700) совпали. Действительно,

это так. Счет 80 «Уставный капитал» устанавливает источник формирования

хозяйственных средств и отражается в пассиве. Счет 75 «Расчеты с учредителями»

имеет дебетовый остаток (дебетовое сальдо). Это свидетельствует о том, что

все средства фирмы в размере 205 000 руб. пока еще находятся у учредителей,

и они являются должниками — дебиторами предприятия.

К формированию балансового отчета мы еще вернемся

в конце настоящего пособия, в главе 25 «Учет финансовых результатов»,

по завершении рассмотрения сквозного учетного примера, когда будет введено

достаточное количество операций, отражающих хозяйственную деятельность условного

предприятия «ЭПОС».