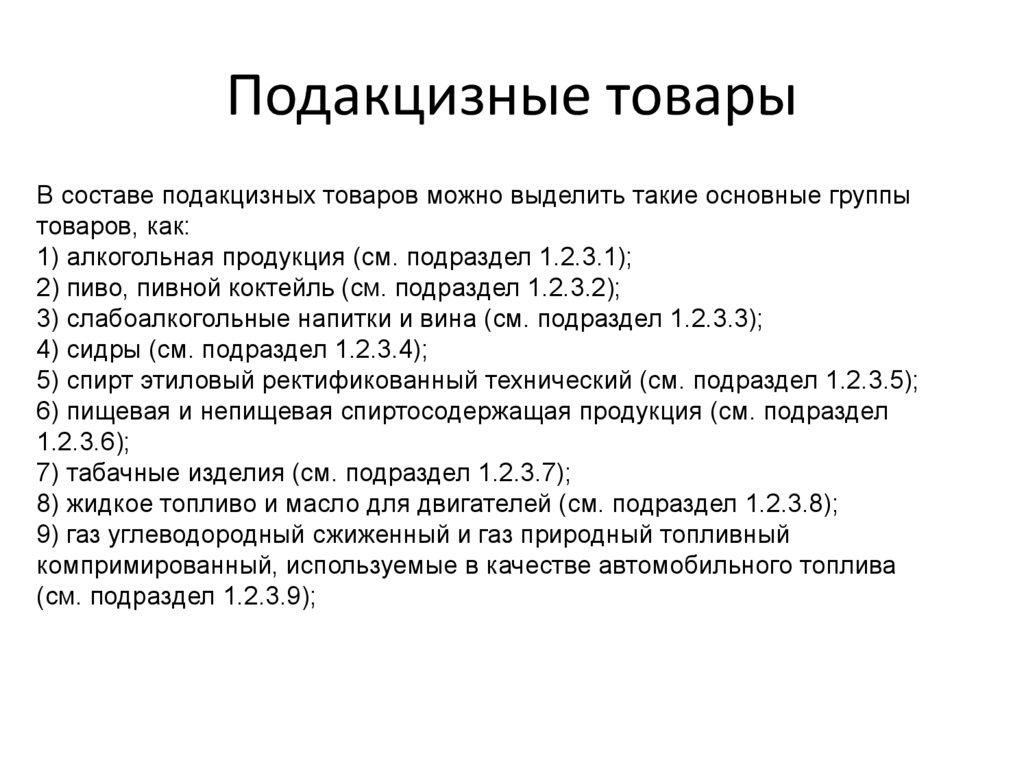

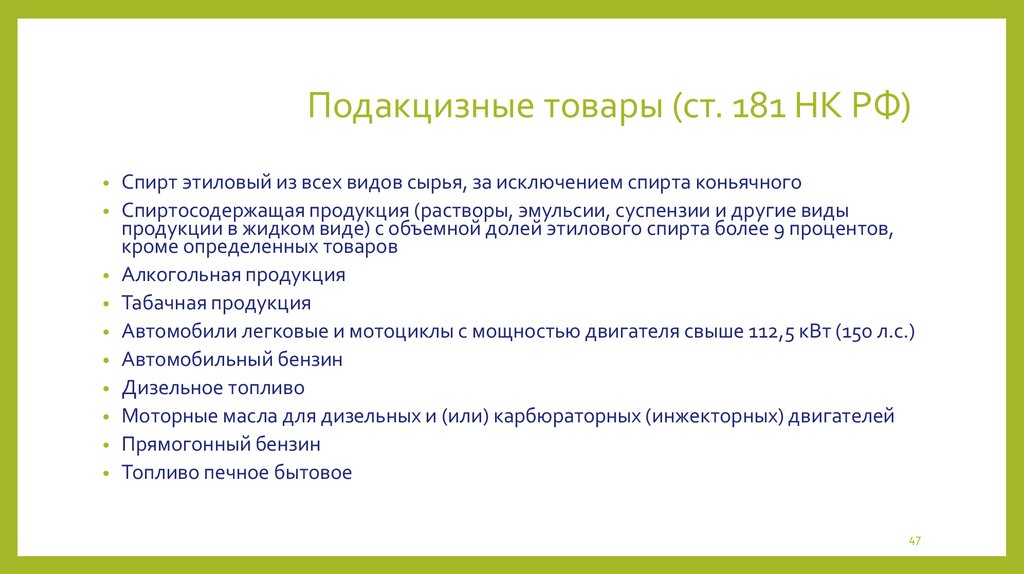

Объект акциза

В налоговом законодательстве определен список товаров, с которых нужно платить акциз

При этом неважно, произведен товар за рубежом или в России. Полный перечень подакцизных товаров приведен в п

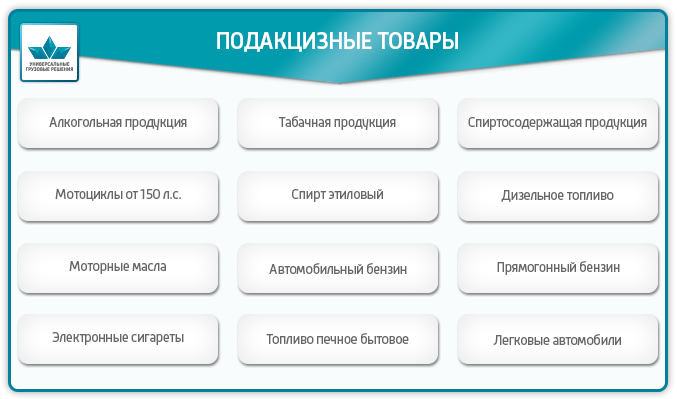

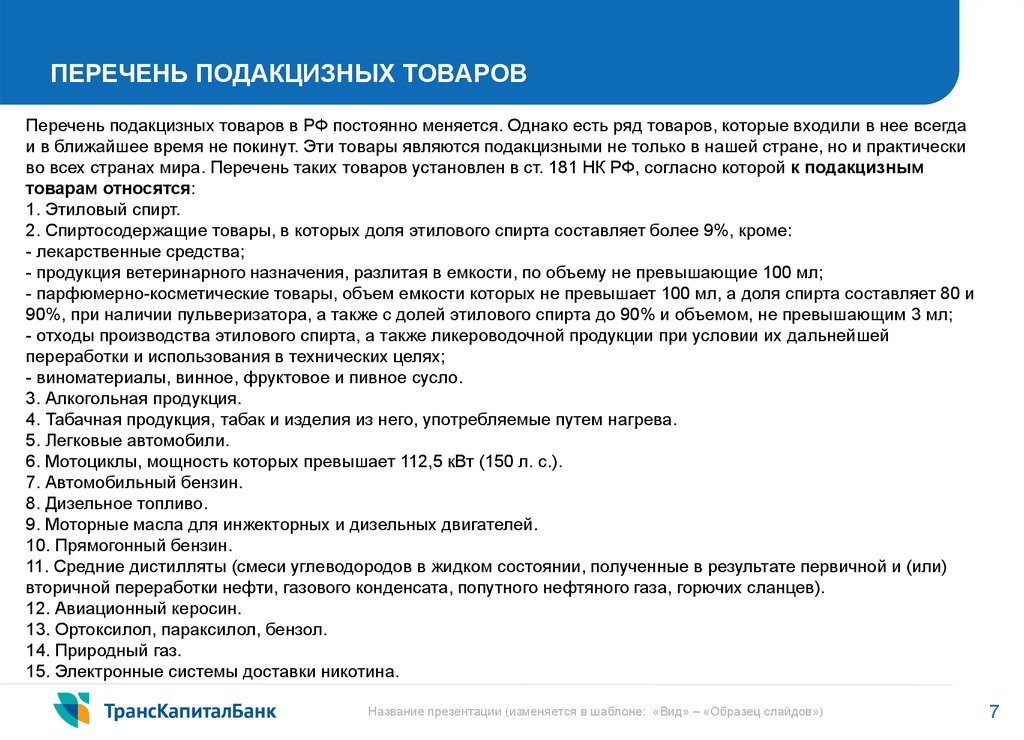

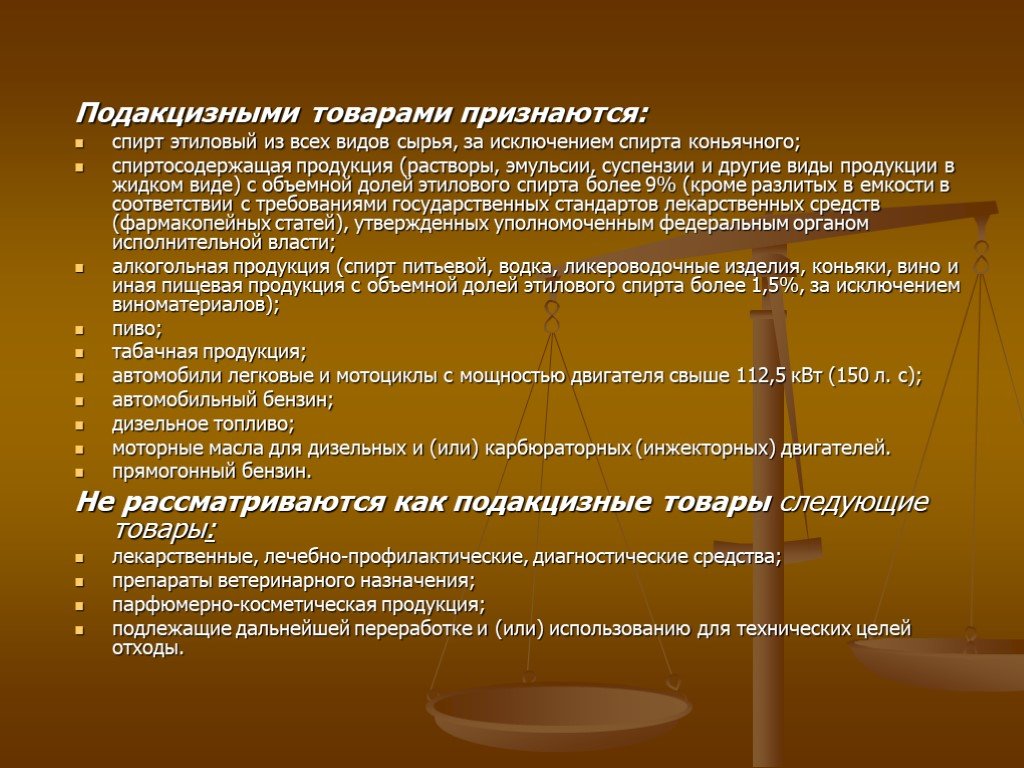

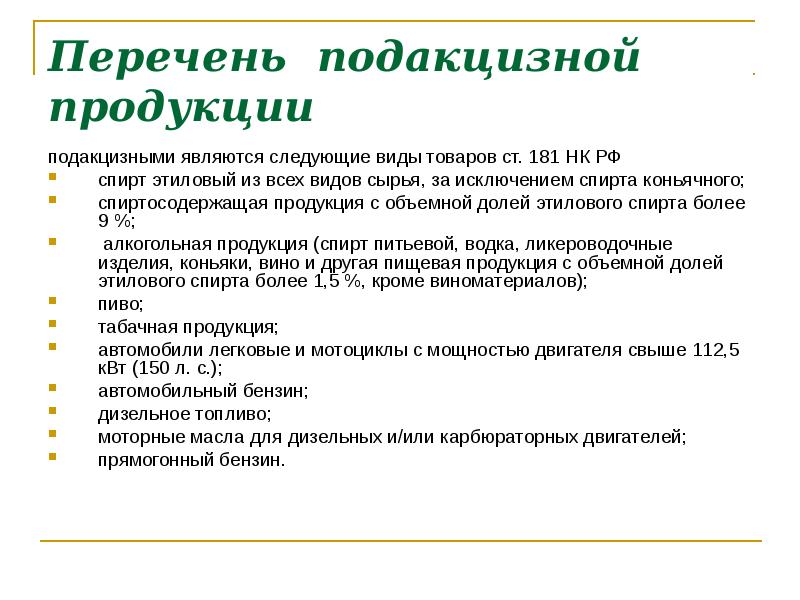

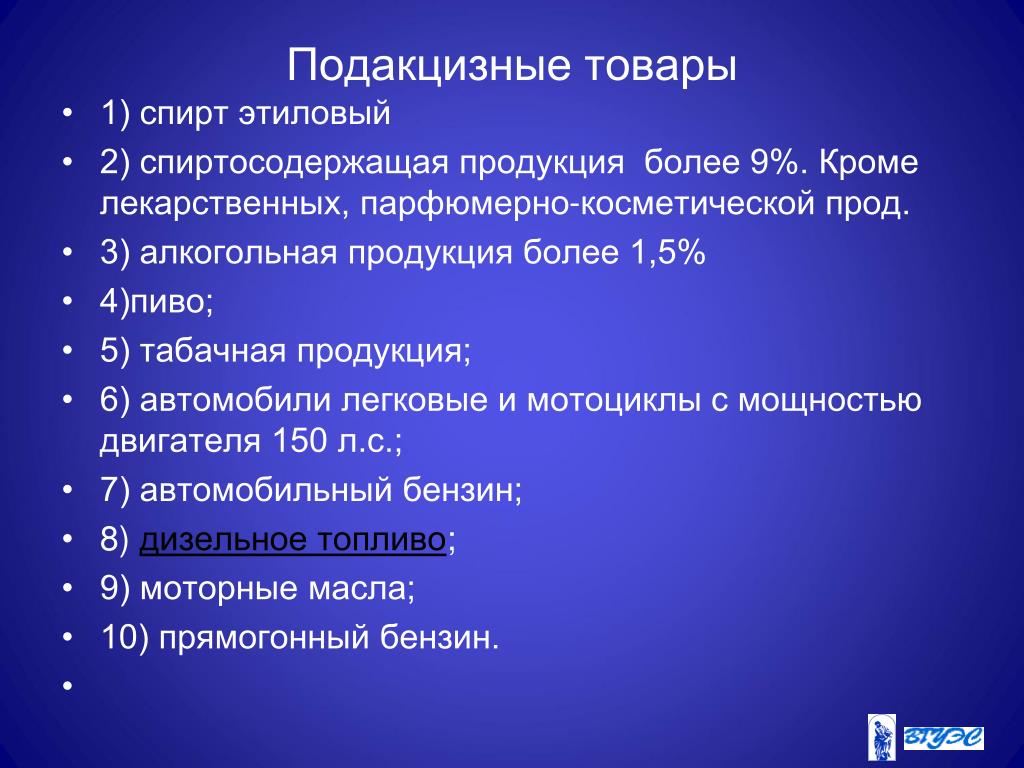

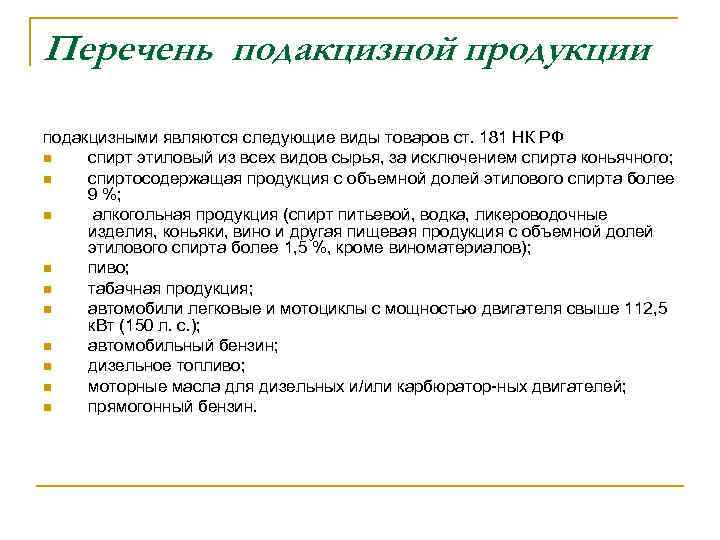

1 ст. 181 Налогового кодекса РФ. К числу таких относятся, например:- продукты с содержанием спирта долей до 9%;

— алкогольные напитки, в том числе, вина, сидры, пиво, с долей спирта более 0,5%;

— виноград для виноградного сусла, вин и крепкого алкоголя;

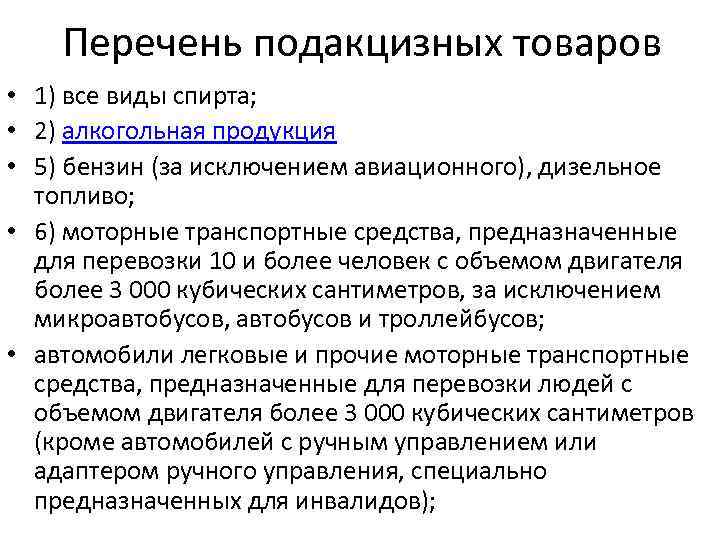

— этиловый спирт;

— табак и табачные изделия;

— электронные сигареты с никотином и жидкости для них;

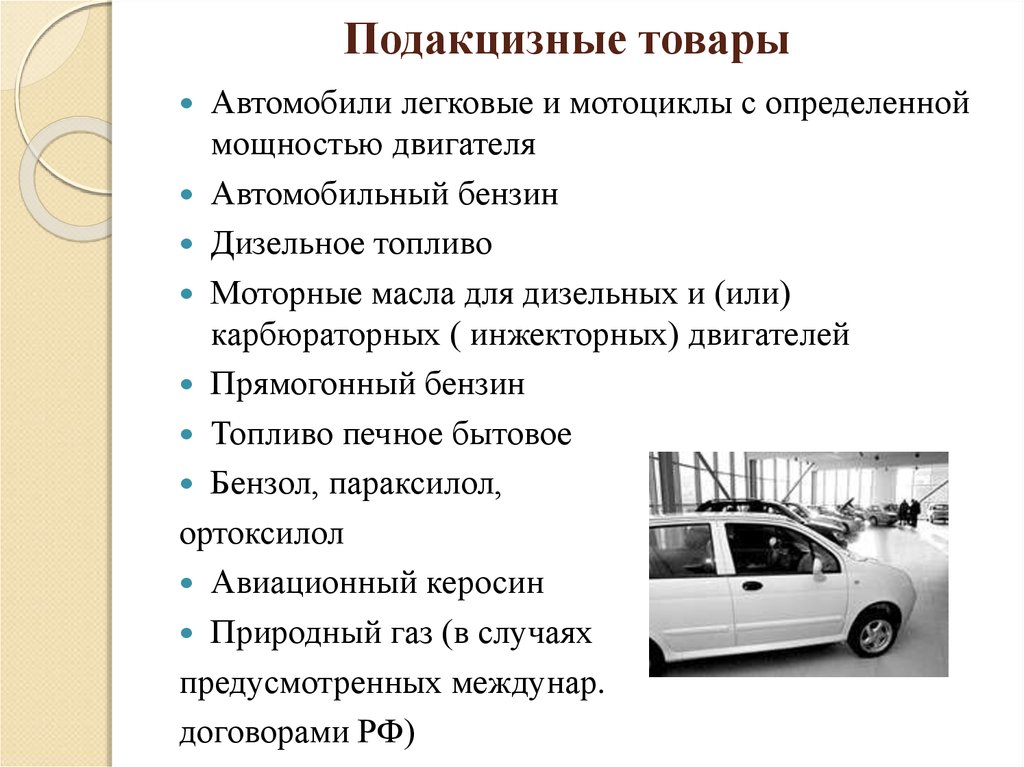

— дизельное, авиационное и печное топливо;

— моторные масла;

— автомобильный и прямогонный бензин;

— легковые автомобили;

— мотоциклы с двигателем мощностью более 150 л.с.;

— жидкие смеси углеводородов низкой плотности, полученные из переработанной нефти, газа или горючих сланцев;

— сжиженные углеводородные газы с содержанием бутанов от 90%;

— природный газ;

— этан;

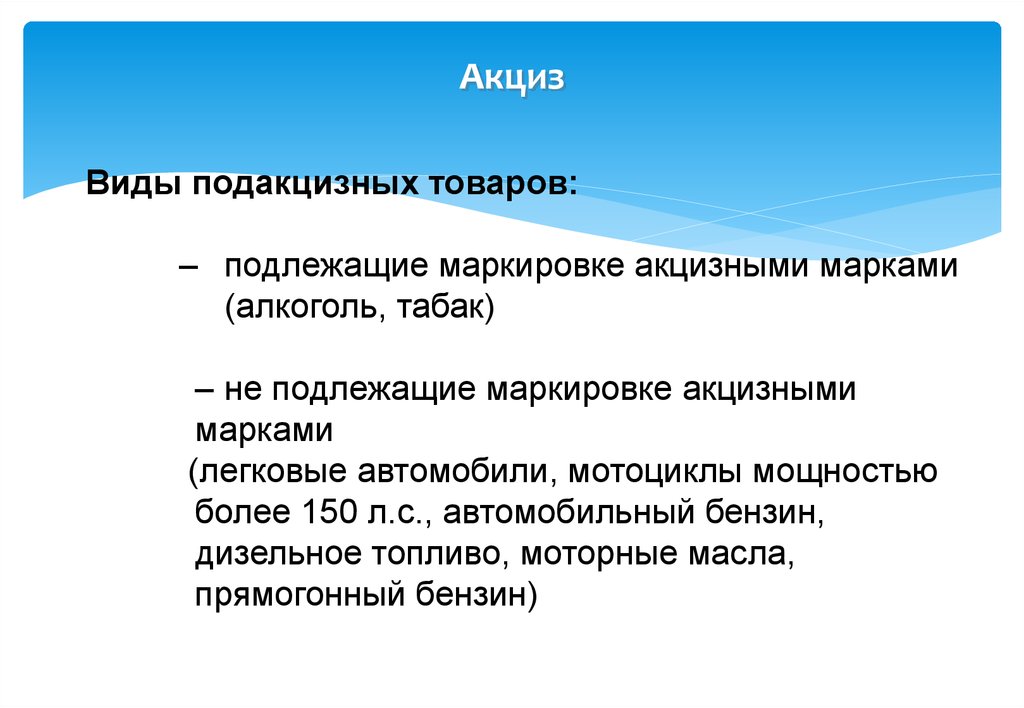

— жидкая сталь и другое.Некоторые товары из перечня требуют обязательной маркировки, например, сигареты и алкоголь, другие — нет, например, мотоциклы и легковые машины.В перечень подакцизных позиций обычно включают высокорентабельные товары с низкими производственными издержками. Именно такие товары могут помочь заметно пополнить государственный бюджет. Часто такими являются популярные у населения товары с высокой маржой (разница между ценой и себестоимостью). Перечень таких товаров государство регулярно изменяет — дополняет и сокращает.Кроме того, каждая категория подакцизных товаров имеет исключения, например, медицинские и ветеринарные препараты, включенные в список лекарств, или парфюмерия с содержанием спирта в металлическом флаконе до 100 мл и бытовая химия.Акцизы на алкоголь и табак необходимы для того, чтобы ограничить их потребление. Акцизы на автомобильное топливо и масла необходимы для обслуживания дорог и компенсации ущерба окружающей среде. Акцизы на предметы роскоши помогают распределить денежные средства.

Расчет акцизов

Порядок расчета акциза зависит от того, по каким ставкам облагается товар.

Если импортируемый товар облагается акцизом по твердым (специфическим) ставкам, то сумму акциза рассчитайте по формуле:

| Сумма акциза | = | Объем (количество) импортированных подакцизных товаров в натуральном выражении | × |

Такой же порядок расчета применяйте при ввозе товаров в качестве продуктов переработки вне таможенной территории.

Пример определения суммы акциза при ввозе подакцизного товара

ООО «Альфа» импортировало из Германии партию пива с содержанием спирта 1,2 процента в бутылках по 0,5 л. Партия состоит из 100 000 бутылок, что составляет 50 000 л.

Пиво облагается по твердой налоговой ставке (в абсолютной сумме на единицу измерения). Поэтому налоговой базой является объем ввозимого пива в натуральном выражении. То есть 50 000 л.

Ставка акциза для пива с содержанием спирта от 0,5 до 8,6 процента составляет 20 руб. за 1 литр.

Импортер должен заплатить при ввозе пива акциз в размере:

50 000 л × 20 руб./л = 1 000 000 руб.

Если импортируемые товары облагаются акцизом по комбинированным ставкам (в настоящее время это только сигареты и папиросы), то акциз нужно рассчитать дважды. Первый раз – как сумму величин, рассчитанных исходя из твердой ставки и адвалорной ставки (сумма акциза № 1). Второй раз – исходя из суммы акциза, рассчитанной по твердой ставке (сумма акциза № 2).

| Сумма акциза № 1 | = | Сумма акциза, рассчитанная по специфической составляющей комбинированной ставки (установленной в руб. за 1 тыс. шт.) | + | Сумма акциза, рассчитанная по адвалорной составляющей комбинированной ставки (установленной в процентах к стоимости, исчисленной в максимальных розничных ценах) |

Максимальная розничная цена – это цена, выше которой сигареты и папиросы не могут быть реализованы в розничной торговле или сфере общественного питания и услуг (ст. 187.1 НК РФ). Эту цену импортер устанавливает на каждую марку сигарет или папирос. Уведомление о максимальных розничных ценах в обязательном порядке нужно представить при растаможивании ввозимых товаров (п. 2 приказа Минфина России от 25 августа 2006 г. № 108н).

| Сумма акциза № 2 | = | Сумма акциза, рассчитанная по минимальной специфической ставке |

Полученные величины акциза № 1 и акциза № 2 сравните. Если величина акциза № 1 больше величины акциза № 2, в бюджет нужно заплатить акциз № 1. В противном случае в бюджет нужно заплатить акциз № 2.

Такой порядок предусмотрен статьями 193 и 194 Налогового кодекса РФ.

Пример определения суммы акциза при ввозе сигарет

ООО «Альфа» ввозит сигареты из США. В мае организация ввезла 100 000 сигарет с фильтром (5000 пачек). Максимальная розничная цена, установленная для всех пачек, – 120 руб.

Для сигарет с фильтром установлена следующая ставка акциза:

1250 руб. за 1000 шт. + 12,0% расчетной стоимости, определяемой исходя из максимальной розничной цены (но не менее 1680 руб. за 1000 шт.).

Это комбинированная ставка акциза. Поэтому при расчете акциза за май бухгалтер «Альфы» отдельно определяет налоговую базу для применения твердой ставки акциза и отдельно – налоговую базу для применения адвалорной ставки акциза.

Сумма акциза по твердой ставке равна: 100 000 шт. × 1250 руб. : 1000 шт. = 125 000 руб.

Налоговая база для применения адвалорной ставки составляет: 120 руб. × 5000 пачек = 600 000 руб.

Сумма акциза по адвалорной ставке равна: 600 000 руб. × 12,0% = 72 000 руб.

Общая сумма акциза составила: 125 000 руб. + 72 000 руб. = 197 000 руб.

Общая сумма акциза в расчете на 1000 сигарет не должна быть меньше 1680 руб. Чтобы убедиться в соблюдении этого правила, бухгалтер рассчитал сумму акциза на 1000 штук ввозимых сигарет:

197 000 руб.: 100 000 шт. × 1000 шт. = 1970 руб.

Полученная сумма больше минимально установленной величины акциза по сигаретам с фильтром. Следовательно, сумма акциза, которую «Альфа» должна перечислить в бюджет, равна 197 000 руб.

Акциз рассчитайте отдельно по каждой ввозимой партии товаров.

Если в состав одной партии входят подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговую базу определяйте отдельно по каждой группе товаров. Аналогичный порядок действует в случае, если в составе партии товаров есть подакцизные товары, ранее вывезенные с территории России в соответствии с таможенной процедурой переработки вне таможенной территории.

Это установлено статьей 191 Налогового кодекса РФ.

Проезд в пассажирских поездах и грузоперевозки на железнодорожном транспорте

Что касается услуг, то и здесь уже намечается увеличение стоимости – например, на перевозки пассажиров железнодорожным транспортом общего пользования во внутригосударственном сообщении в плацкартных и общих вагонах поездов дальнего следования АО «Федеральная пассажирская компания», ОАО «Российские железные дороги», АО «Пассажирская компания «Сахалин», АО ТК «Гранд Сервис Экспресс». Ставки тарифов на такие перевозки с 1 января будут проиндексированы на коэффициент 2,842. Индексация затронет также:

- ставки тарифов на перевозку багажа железнодорожным транспортом общего пользования во внутригосударственном сообщении в составе поездов дальнего следования АО «Федеральная пассажирская компания», ОАО «Российские железные дороги», АО «Пассажирская компания «Сахалин», АО ТК «Гранд Сервис Экспресс» (за исключением сбора за перевозку багажа с объявленной ценностью);

- ставки тарифов на перевозку грузобагажа железнодорожным транспортом общего пользования во внутригосударственном сообщении в составе поездов дальнего следования, а также ставки сборов и платы за дополнительные работы (услуги), связанные с перевозкой багажа и грузобагажа железнодорожным транспортом общего пользования во внутригосударственном сообщении в составе поездов дальнего следования АО «Федеральная пассажирская компания», ОАО «Российские железные дороги», АО «Пассажирская компания «Сахалин», АО ТК «Гранд Сервис Экспресс» (за исключением сбора за перевозку грузобагажа с объявленной ценностью).

Индексация указанных ставок составит 2,367 и 2,006 соответственно.

Отметим, конкретные значения повышения цен пока неизвестны, хотя эксперты уже активно высказывают свои предположения по этой теме, но очевидно, что в стоимость товаров будут включены как минимум затраты на оплату новых значений акцизов, то есть разница между старыми и новыми ставками – для тех товаров, повышение цен на которые связано с увеличением ставок акцизов, или дополнительные расходы производителей и продавцов – для остальных товаров.

При этом, кроме указанных подорожаний, с нового года станет менее выгодно брать ипотеку – даже в рамках программы льготной ипотеки ставка вырастет на 1% – с 7% до 8%.

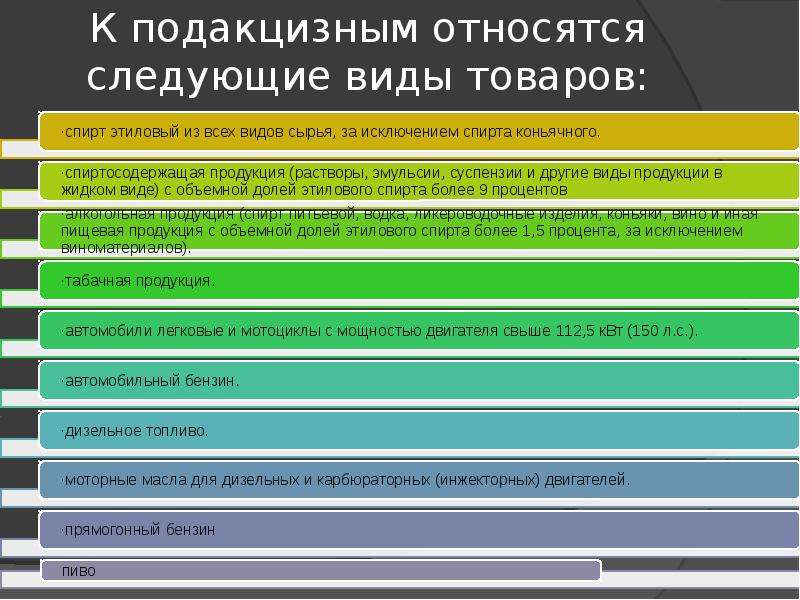

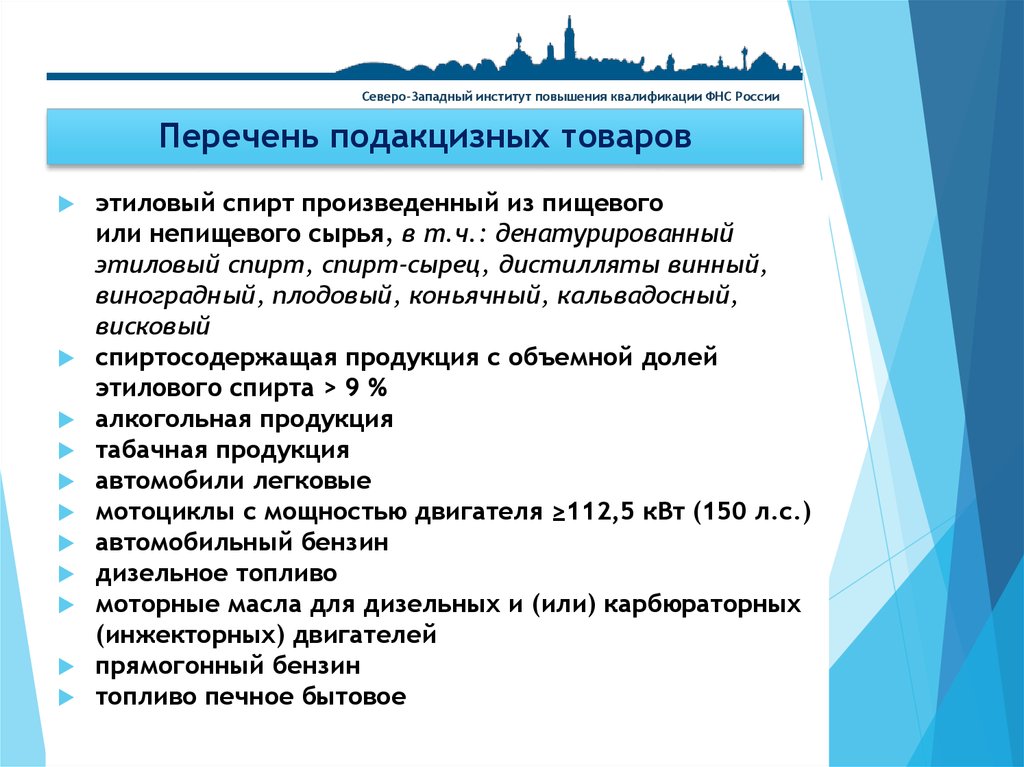

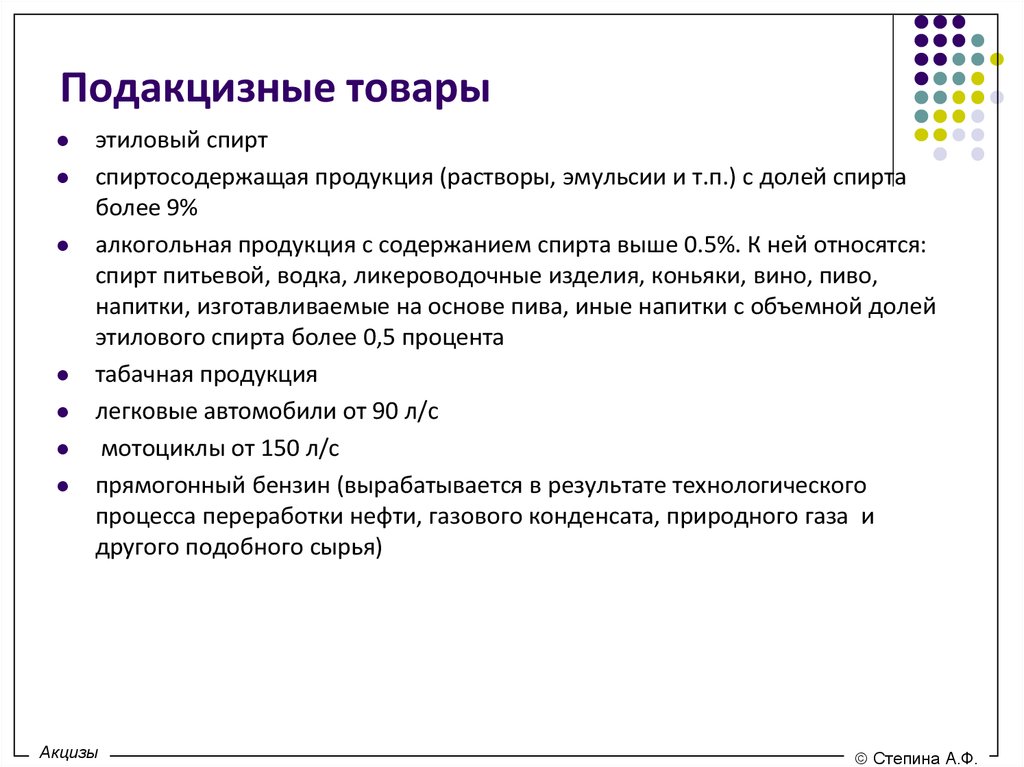

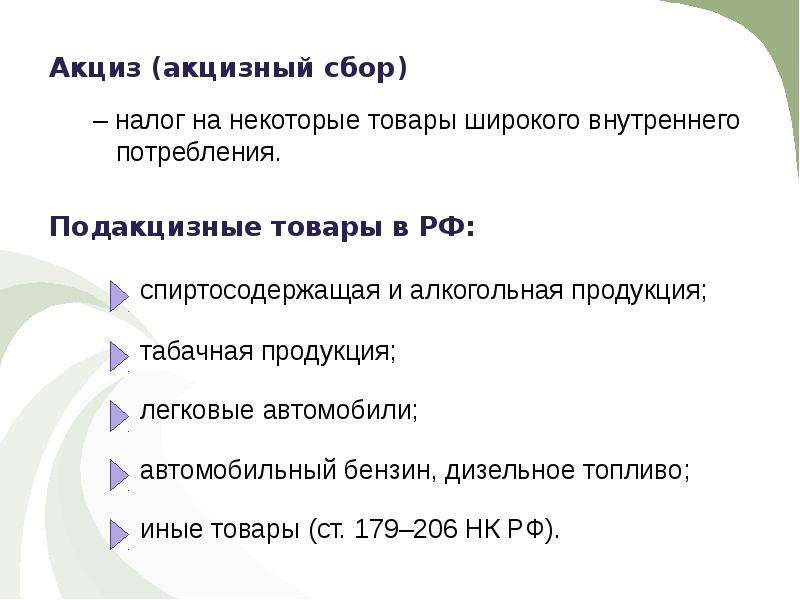

На какие группы товаров распространяется акциз

При внесении продукта в перечень товаров, на которые распространяется акциз, власти руководствуются следующим принципом: подакцизный товар должен быть высокорентабельным и иметь низкие производственные издержки. Все это позволяет им быть «лакомым куском» с точки зрения наполняемости бюджета.

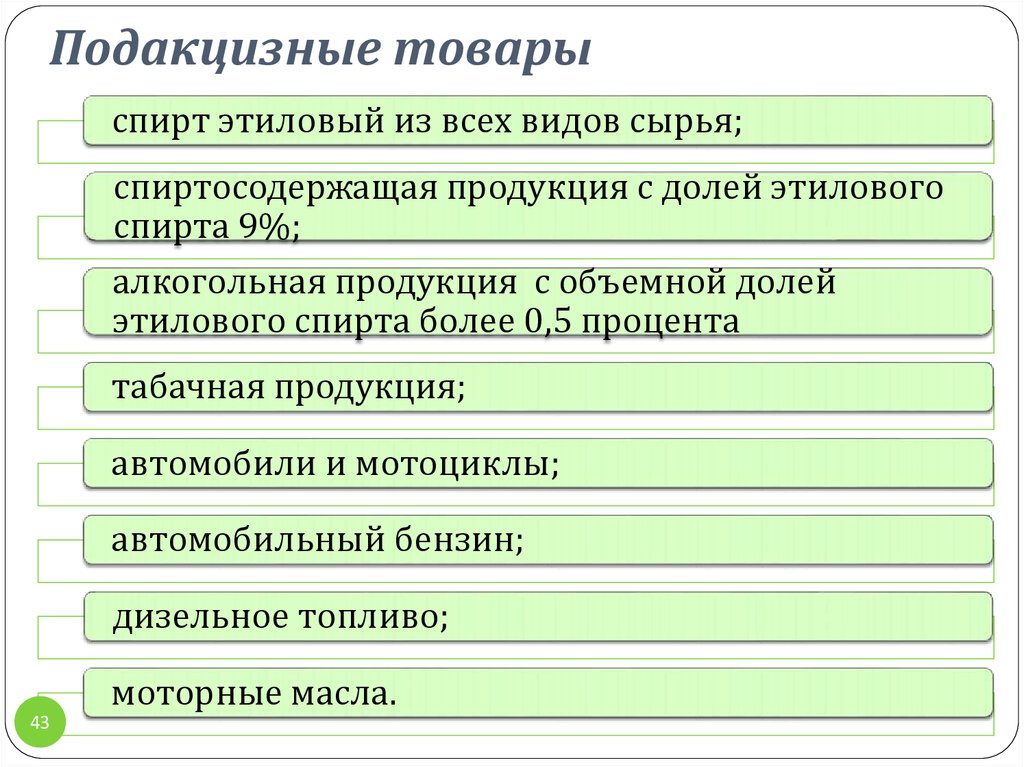

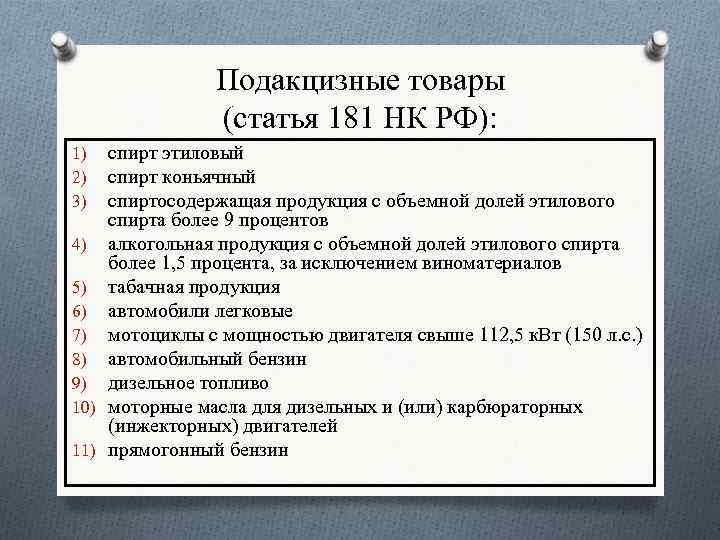

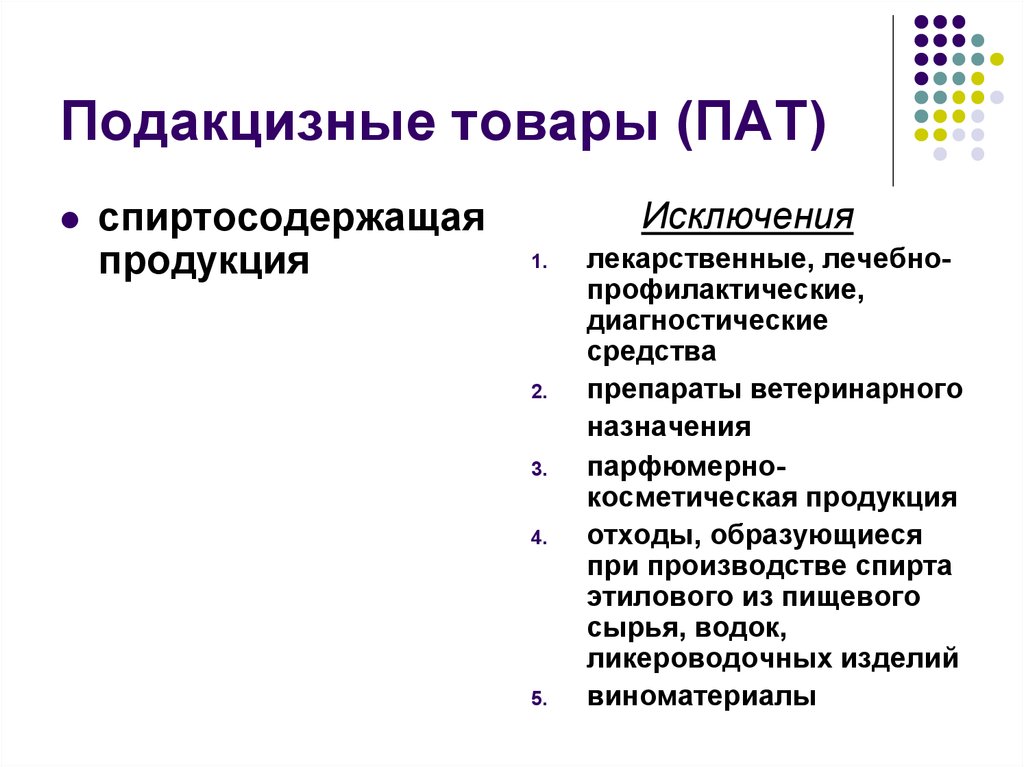

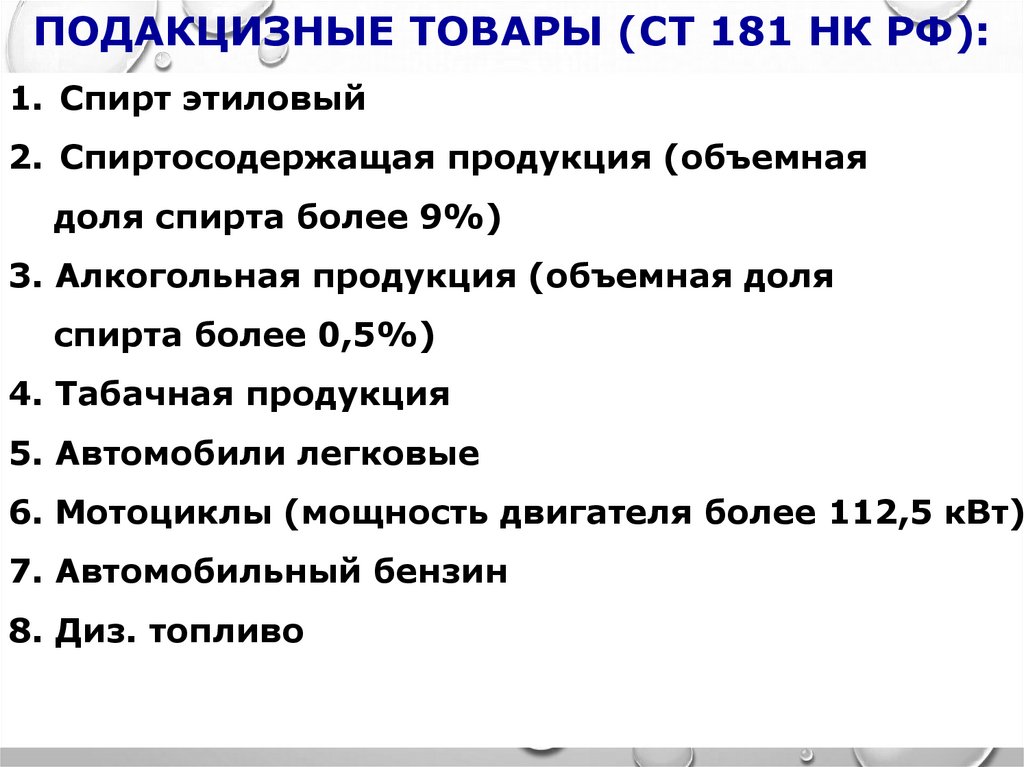

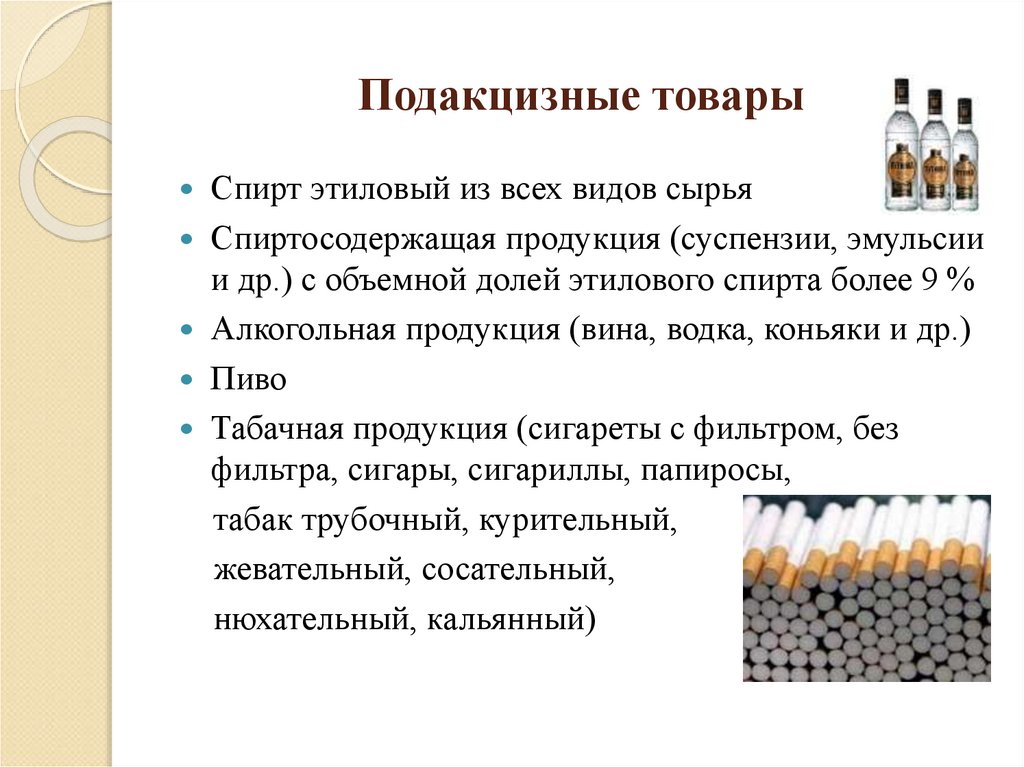

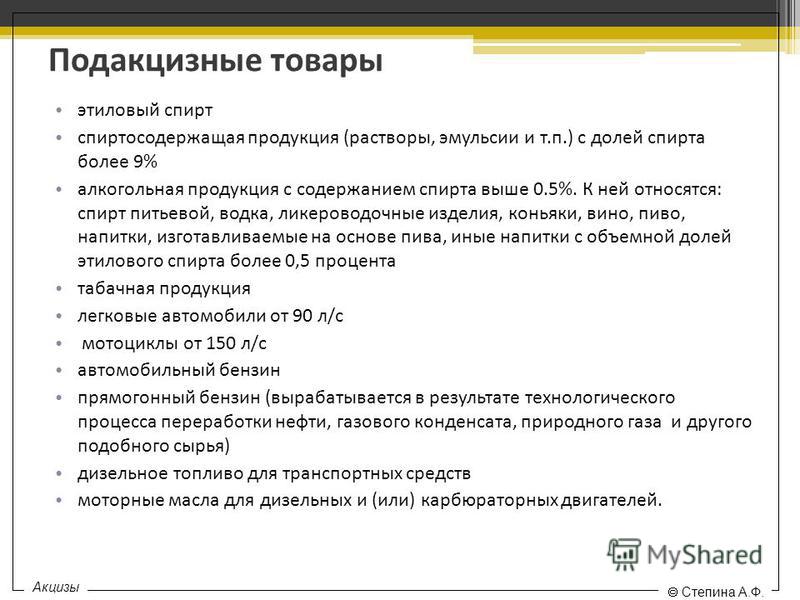

Все подакцизные товары перечислены в п.1 ст. 181 НК. К ним относятся

- Спиртосодержащие продукты, с долей этилового спирта не более 9%;

- Акциз на алкогольную продукцию (водку, коньяк, вино и др.) при производстве которой используется этиловый спирт объемной долей свыше 0,5%;

- Табак и табакосодержащие товары;

- Топливная продукция: печная, дизтопливо;

- Моторные масла для инжектора и дизельного двигателя;

- Прямогонный и автомобильный бензин;

- Авиационный керосин;

- Природный газ;

- Электронные сигареты, содержащие никотин, а также различные жидкости для их заправки;

- Машины легковые;

- Мотоциклы, с мощностью двигателя свыше 150 л/с.

Все подакцизные товары можно разделить на те, которые подвергаются обязательной маркировке, к примеру, табачная и алкогольная продукция и те, которые освобождены от нее – легковые машины, мотоциклы и иные.

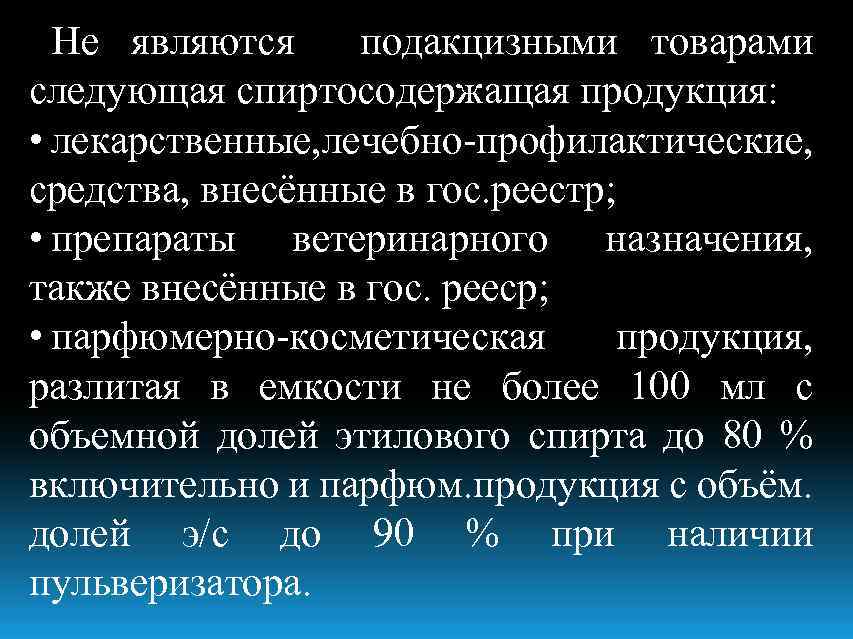

Ст.181 НК также содержит перечень товаров, которые освобождены от уплаты акцизного налога. Их мы привели в таблице ниже:

|

Продукция |

Условие |

|

Спиртосодержащие медицинские товары |

Ваш продукт должен числиться в реестре лекарств и товаров лекарственного назначения |

|

Лекарства для ветеринарных целей со спиртом |

Также должны быть в реестре, но на этот раз ветеринарных средств. Кроме того, препараты должны реализовываться в упаковках объёмом не более 0,1 литра |

|

Парфюмерно-косметическая продукция (также содержащая спирт) |

Во-первых, такая продукция не должна содержать спирт объемом более 80%., в этом случае пульвизатор не нужен. Во-вторых, она может содержать этиловый спирт до 90% включительно, но только при наличии пульвизатора; В-третьих, и та, и другая продукция должна продаваться в емкостях объемом до 100 мл (строго). В-четвертых, продукция может содержать этиловый спирт до 90%, но обязательно должна быть упакована во флаконы, объемом до 3 мл., без пульвизатора. |

|

Спиртосодержащие отходы |

Во-первых, они должны подлежать переработке; Во-вторых, они должны быть образованы во время получения на производстве этилового спирта из пищевых материалов; В-третьих, должны соответствовать установленным нормам |

|

Винносодержащие материалы |

Сусла:

|

Виды акцизов

Существуют три вида акцизных ставок:

Твердые — определенная сумма на единицу измерения, например, литр или килограмм. Такую ставку используют для всех подакцизных товаров кроме папирос и сигарет.

Адвалорные — процент от максимальной розничной стоимости товара. Под максимальной розничной ценой понимается максимальная цена, по которой продукт могут продать конечному потребителю. Ритейлеры могут менять это значение только в сторону понижения. С 2007 года максимальную стоимость указывают на пачке папирос. При попытках продать их дороже продавцу грозит штраф. Адвалорная ставка упоминается в отечественном налоговом законодательстве, однако на практике практически не применяется. Могут использовать для реализации природного газа.

Комбинированные — состоят из суммы на единицу измерения и процента от максимальной стоимости. Такую ставку используют для папирос и сигарет.

Для каждой категории товаров используют свою ставку. Например, для этилового спирта это может быть 613 рублей за один литр безводного этилового спирта, содержащегося в подакцизном товаре.

Что подорожает в России с 1 января 2024 года: алкоголь, сигареты, сладкие напитки, автомобили и бензин, ювелирные изделия, проезд в поездах

Новый год традиционно приносит не только многочисленные поправки в законодательство, но и повышение цен на отдельные категории товаров. При этом есть позиции, на которые цены повышаются неизменно каждый год, а есть – те, стоимость которых изменяется одномоментно ввиду того или иного фактора. К первой группе относятся, например, алкогольная и табачная продукция, автомобили и бензин, стоимость которых растет ежегодно из-за постепенного повышения ставок акцизов и уровня инфляции.

Как правило, в этом же списке находятся и тарифы на жилищно-коммунальные услуги, которые обычно повышаются с 1 января. Однако в 2024 году такого повышения ждать не стоит, так как тарифы на оплату коммунальных услуг Правительство РФ увеличило внепланово с 1 декабря 2022 года, пообещав, что в ближайшие полтора года – до 1 июля 2024 года – индексировать их не будет.

Что касается второй группы, то в 2024 году будет новая категория товаров, цена на которую возрастет тоже из-за акцизов – но не из-за их повышения, а из-за их установления. Но обо всем по порядку.