Перечень действующих журналов

Бюджетники используют такие виды.

Некоммерческие организации применяют другие.

|

Наименование журнала-ордера |

|

|---|---|

|

Движение наличных денежных средств в кассе учреждения |

|

|

Расчетные счета |

|

|

Специальные банковские счета |

|

|

Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

|

|

Расчеты с поставщиками и подрядчиками |

|

|

Расчеты с подотчетными лицами |

|

|

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

|

|

Основное производство |

|

|

Учет готовой продукции (товаров, работ или услуг) |

|

|

Учет целевого финансирования |

|

|

Основные средства и амортизация |

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

Вложение во внеоборотные активы |

Возможные штрафы и санкции

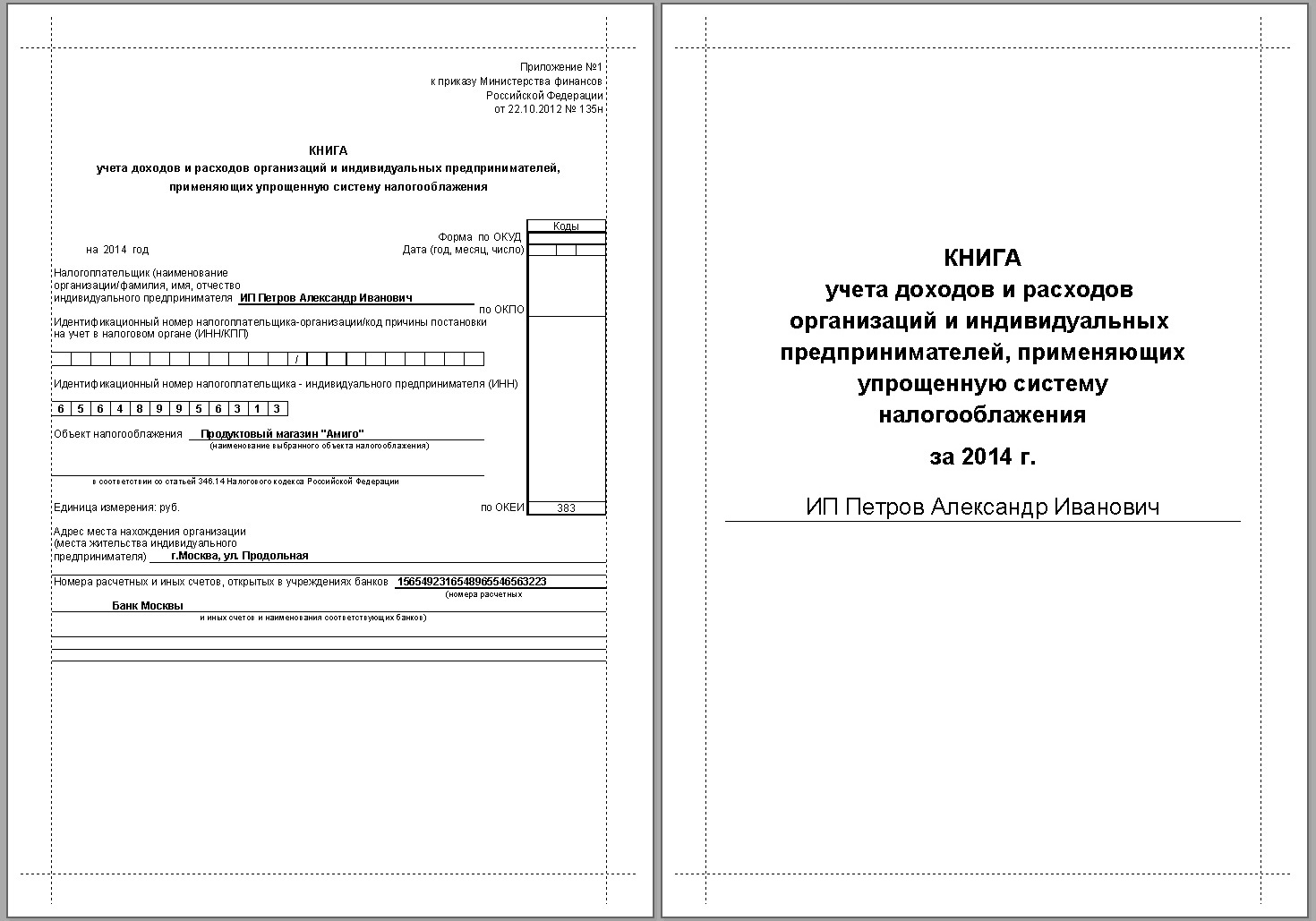

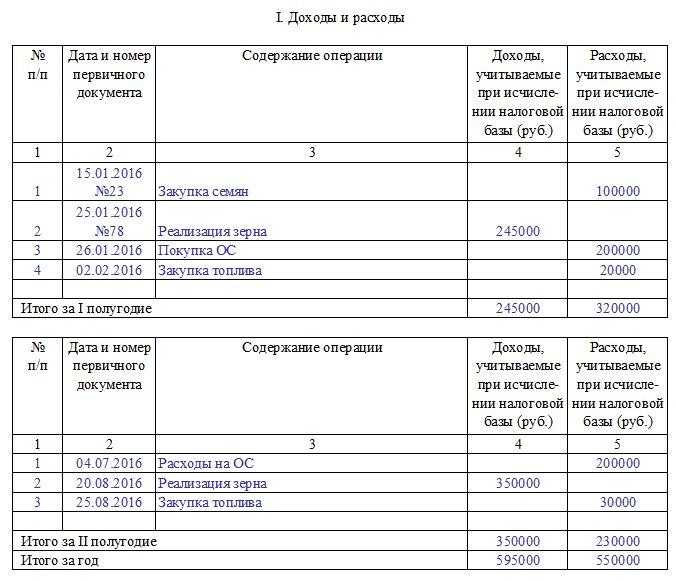

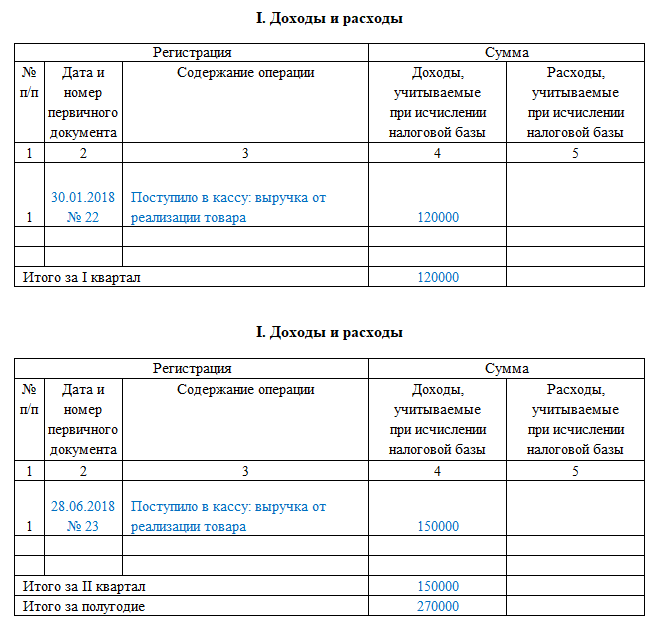

Предприниматель имеет право самостоятельно разработать форму КУДиР с обязательными разделами, позволяющими контролировать налогообложение НДФЛ. Запись операций должна также вестись пономенклатурно, но наименование столбцов можно изменить. Использование новой измененной книги необходимо согласовать с ИФНС, направив ее в инспекцию с сопроводительным письмом.

Если собственный вариант журнала не согласовать с органом контроля, ИФНС может посчитать ведение новой формы как ее отсутствие. Неведение книги влечет наложение штрафа в размере 200 рублей за отсутствие одного документа, являющегося налоговым регистром.

О том, как правильно заполняется данный документ, вы можете посмотреть на следующем видео:

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

--------¬

Форма N К-1 по ОКУД ¦0720310¦

L--------

КНИГА (ЖУРНАЛ)

УЧЕТА ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

---------------------T------------------------------------------------------------------------------------------------------------¬

¦Регистрация операций¦ Наличие и движение средств малого предприятия ¦

+---T----T------T----+-----------T-----------T-----------T-----------T---------T--------T-----------T-----------T----------T------+

¦N ¦дата¦содер-¦сум-¦затраты на ¦ касса ¦ расчетный ¦ реализация¦ расчеты ¦расчеты ¦ расчеты с ¦расчеты по ¦прибыль и ¦и дру-¦

¦п/п¦и ¦жание ¦ма ¦производст-¦ ¦ счет +------T----+по оплате¦с прочи-¦ бюджетом ¦страхованию¦ее исполь-¦гие ¦

¦ ¦но- ¦опера-¦ ¦во ¦ ¦ ¦дебет ¦кре-¦ труда ¦ми деби-+----T------+----T------+зование +--T---+

¦ ¦мер ¦ции ¦ +-----T-----+-----T-----+-----T-----+(за- ¦дит +----T----+торами и¦де- ¦кредит¦де- ¦кредит+-----T----+ ¦ ¦

¦ ¦до- ¦ ¦ ¦дебет¦кре- ¦дебет¦кре- ¦дебет¦кре- ¦дол- ¦(оп-¦де- ¦кре-¦кредито-¦бет ¦(за- ¦бет ¦(за- ¦дебет¦кре-¦ ¦ ¦

¦ ¦ку- ¦ ¦ ¦(при-¦дит ¦(при-¦дит ¦(при-¦дит ¦жен- ¦ла- ¦бет ¦дит ¦рами ¦(пе-¦дол- ¦(пе-¦дол- ¦(ис- ¦дит ¦ ¦ ¦

¦ ¦мен-¦ ¦ ¦ход) ¦(рас-¦ход) ¦(рас-¦ход) ¦(рас-¦ность)¦че- ¦(вы-¦(на-+---T----+ре- ¦жен- ¦ре- ¦жен- ¦поль-¦ ¦ ¦ ¦

¦ ¦та ¦ ¦ ¦ ¦ход) ¦ ¦ход) ¦ ¦ход) ¦ ¦но) ¦да- ¦чис-¦де-¦кре-¦чис-¦ность)¦чис-¦ность)¦зова-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦но) ¦ле- ¦бет¦дит ¦ле- ¦ ¦ле- ¦ ¦но) ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦но) ¦ ¦ ¦но) ¦ ¦но) ¦ ¦ ¦ ¦ ¦ ¦

+---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+---+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦23¦24 ¦

+---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+----

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Книга: образцы (Полный перечень документов)

- Поиск по фразе «Книга» по всему сайту

- «Книга (журнал) учета фактов хозяйственной деятельности. Форма N К-1».doc

Документы, которые также Вас могут заинтересовать:

- Книга (журнал) учета по номерам, типам и моделям и закрепления вооружения и техники. Форма N 28

- Книга (журнал) выдачи оружия и боеприпасов

- Книга (журнал) учета изделий, содержащих драгоценные металлы в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета поступления на склад лома и отходов драгоценных металлов и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета по отгрузке перерабатывающим организациям лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) регистрации должностных инструкций

- Книга алфавитного учета граждан, проходящих военную подготовку в учебном военном центре (на военной кафедре)

- Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий

- Книга выдачи дел (нарядов)

- Книга выдачи и приема оружия, патронов к нему и специальных средств в организации федеральной почтовой связи

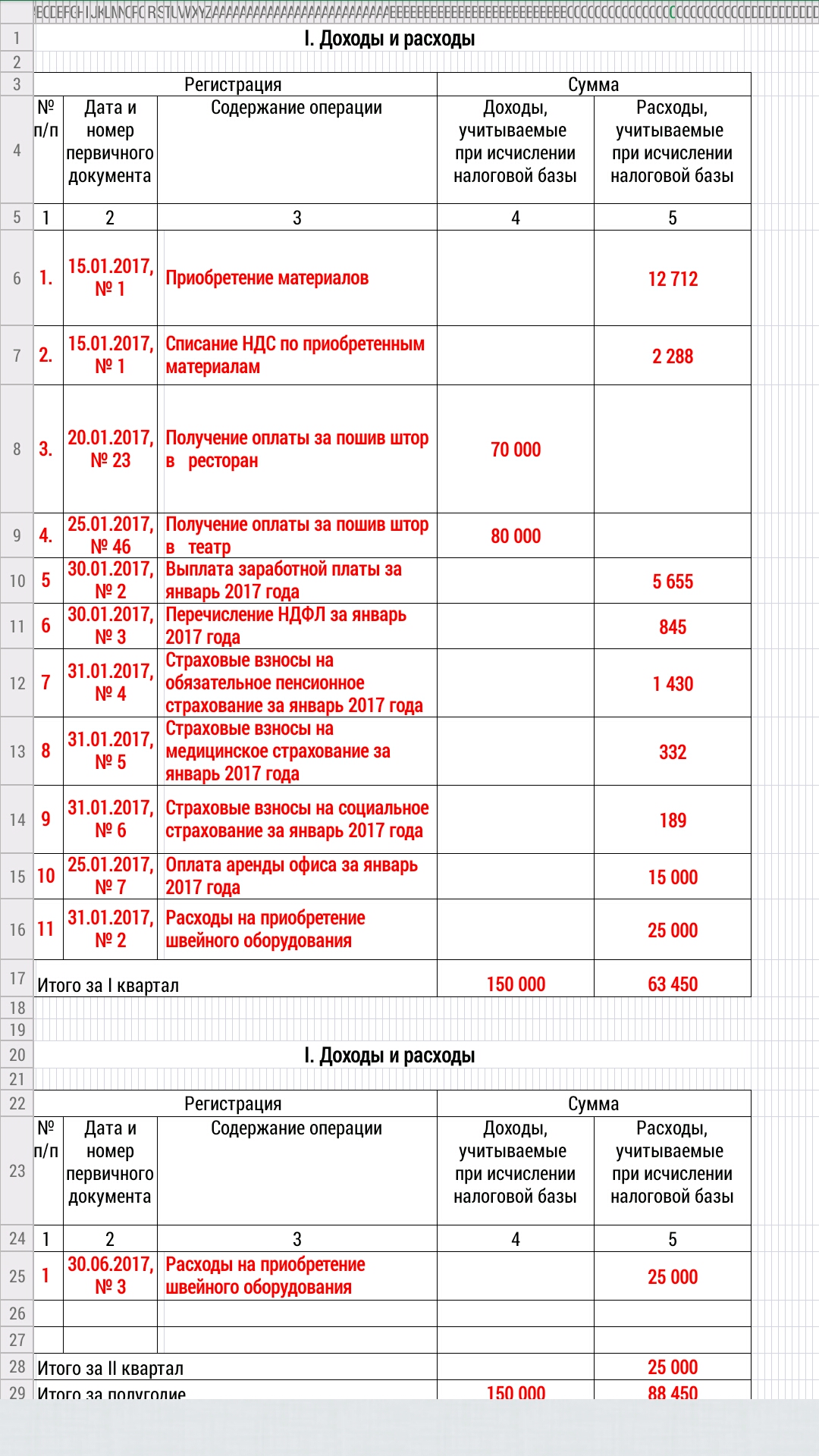

Журнал хозяйственных операций: образец заполнения с проводками

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства.

И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций — самостоятельный учетный регистр, в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке.

Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются.

Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии.

В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере, где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе « операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

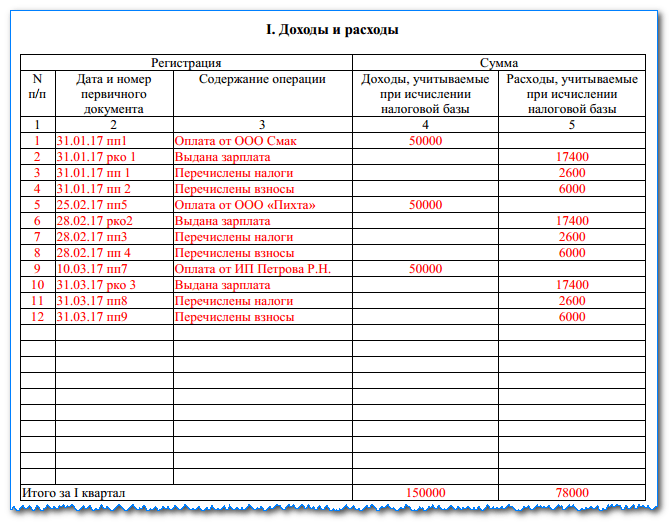

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

Ж/о № 1 ПКО №1 от 2016

Поступление с р/с:

— на зарплату 150 000 руб.;

— хоз. нужды 2 000 руб.;

— командировочные 15 000 руб.

Выдана з/плата по вед. № 1

Выдано под отчет на хоз. нужды

Выдан аванс на командировочные расходы

Поступила выручка от продажи с лотка

Выручка сдана на р/с в банк

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились.

Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

Первичные документы | 11:36 15 декабря 2014

Кому можно вести упрощённый бухучёт

Бухучёт обязаны вести все организации, включая малые и микропредприятия

Неважно, какой режим налогообложения они применяют, — даже на упрощёнке у юрлиц нет освобождения от бухгалтерского учёта

Но п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учёте» разрешает субъектам малого предпринимательства использовать для ведения бухучёта упрощённые способы. В 2021 году это касается организаций, у которых:

- среднесписочная численность работников за 2020 г. — не более 100 человек;

- доход от предпринимательской деятельности за 2020 г. — не выше 800 млн. руб.;

- в уставном капитале доля участия государства, субъектов РФ, муниципалитета, общественных и религиозных организаций и фондов — не более 25%;

- доля иностранных компаний и (или) организаций, которые не относятся к малым, не превышает 49%.

Налоговая вносит такие организации в Единый реестр субъектов малого и среднего предпринимательства (реестр МСП). Вновь созданное юрлицо можно считать малым предприятием, если оно соответствует всем критериям за период со дня госрегистрации. В реестр МСП его включат автоматически 10-го числа месяца, следующего после регистрации.

Кроме малых предприятий, упрощённые способы ведения бухучёта и составления бухотчётности могут выбрать некоммерческие организации (НКО) и участники проекта «Сколково».

Согласно п.п. 1 п. 2 ст. 6 закона № 402-ФЗ у индивидуальных предпринимателей нет обязанности вести бухгалтерию при условии, что они ведут налоговый учёт доходов, расходов и других объектов налогообложения. Но если ИП решит, что ему нужен бухучёт, то может выбрать полный или упрощённый вариант. В любом случае предпринимателям не надо сдавать в ИФНС бухгалтерскую отчётность.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Что такое факты хозяйственной жизни

В нормативных источниках базовые понятия проработаны недостаточно подробно. Восполним этот пробел, выявляя логические связи между формулировками Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ).

Бухгалтерский учет ведется посредством регистрации данных об объектах бухгалтерского учета в регистрах, а счета – это особый способ систематической группировки объектов бухгалтерского учета (п. 3, подп. 4 и 5 п. 4 ст. 10 Закона № 402-ФЗ). Источником данных, подлежащих регистрации, являются первичные учетные документы.

Первичный документ оформляется на каждый факт хозяйственной жизни (п. 8 ст. 3, п. 1 ст. 9 Закона № 402-ФЗ).

Объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования деятельности;

- доходы;

- расходы.

Сопоставление перечисленных норм приводит к выводу, что факт хозяйственной жизни является сложным объектом, в состав которого входят иные объекты. А требование о применении двойной записи позволяет утверждать: факт образует изменения (в т.ч. возникновение) пары объектов, перечисленных в п. 2–6 ст. 5 Закона № 402-ФЗ. Будем называть эти объекты «фундаментальными». Именно их изменения оказывают влияние на показатели бухгалтерской отчетности (п. 1 ст. 13 Закона № 402-ФЗ).

Формально альтернативой двойной записи может выступать одинарная или даже тройная запись, если такой подход допускают подзаконные акты. Критерием «кратности» выступает число фундаментальных объектов, которые объединяет в себе факт.

Именно так обстоит дело на практике. Примеры:

ДЕБЕТ 62 КЕДИТ 90– факт «признана выручка от продажи товара покупателю» – объединяет признание актива (дебиторской задолженности) и дохода;ДЕБЕТ 90 КРЕДИТ 41– факт «списана себестоимость проданного товара» – характеризует одновременное уменьшение актива и признание расхода. Закон № 402-ФЗ обязывает нас группировать фундаментальные объекты в факты, если мы ориентированы на двойную запись. Соответственно факт хозяйственной жизни следует рассматривать как составной объект.

Эту точку зрения подтверждает Концепция бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29 декабря 1997 г.). В качестве элементов бухгалтерской отчетности в Концепции (п. 7.1) перечислены активы, обязательства и капитал. Хозяйственные операции или факты хозяйственной жизни в качестве самостоятельных элементов в Концепции не выделены (и вообще не охарактеризованы). Более того – Концепция (п. 7.2) определяет активы в связи с фактами хозяйственной деятельности. Те же элементы указаны и в документе «Концептуальная основа составления финансовой отчетности», на который опирается МСФО.

Ограничимся рассмотрением деятельности, источником финансирования которой выступает капитал.

Подведем итоги наших рассуждений.

Факт хозяйственной жизни – обобщенное наименование одного или нескольких фундаментальных объектов бухгалтерского учета. В целях применения двойной записи фундаментальные объекты объединяют в факты попарно. Если требование о двойной (или любой кратной) записи не предъявляется, то факт может порождать любой из фундаментальных объектов в единственном числе. Наш подход к классификации представлен в таблице 1.

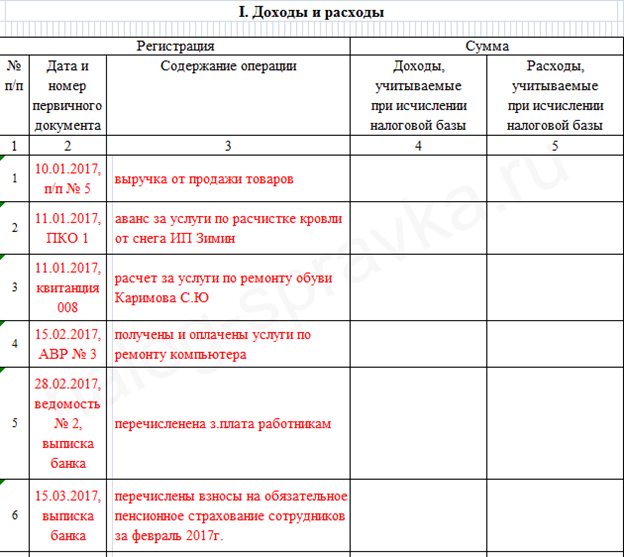

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Здесь вы можете бесплатно скачать бланк документа в формате Excel и пример его заполнения

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

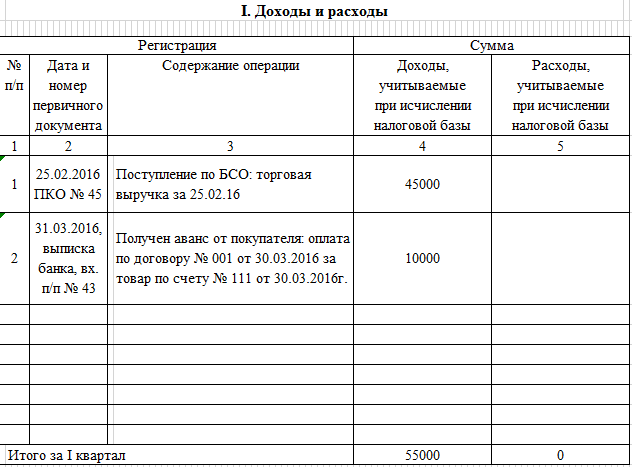

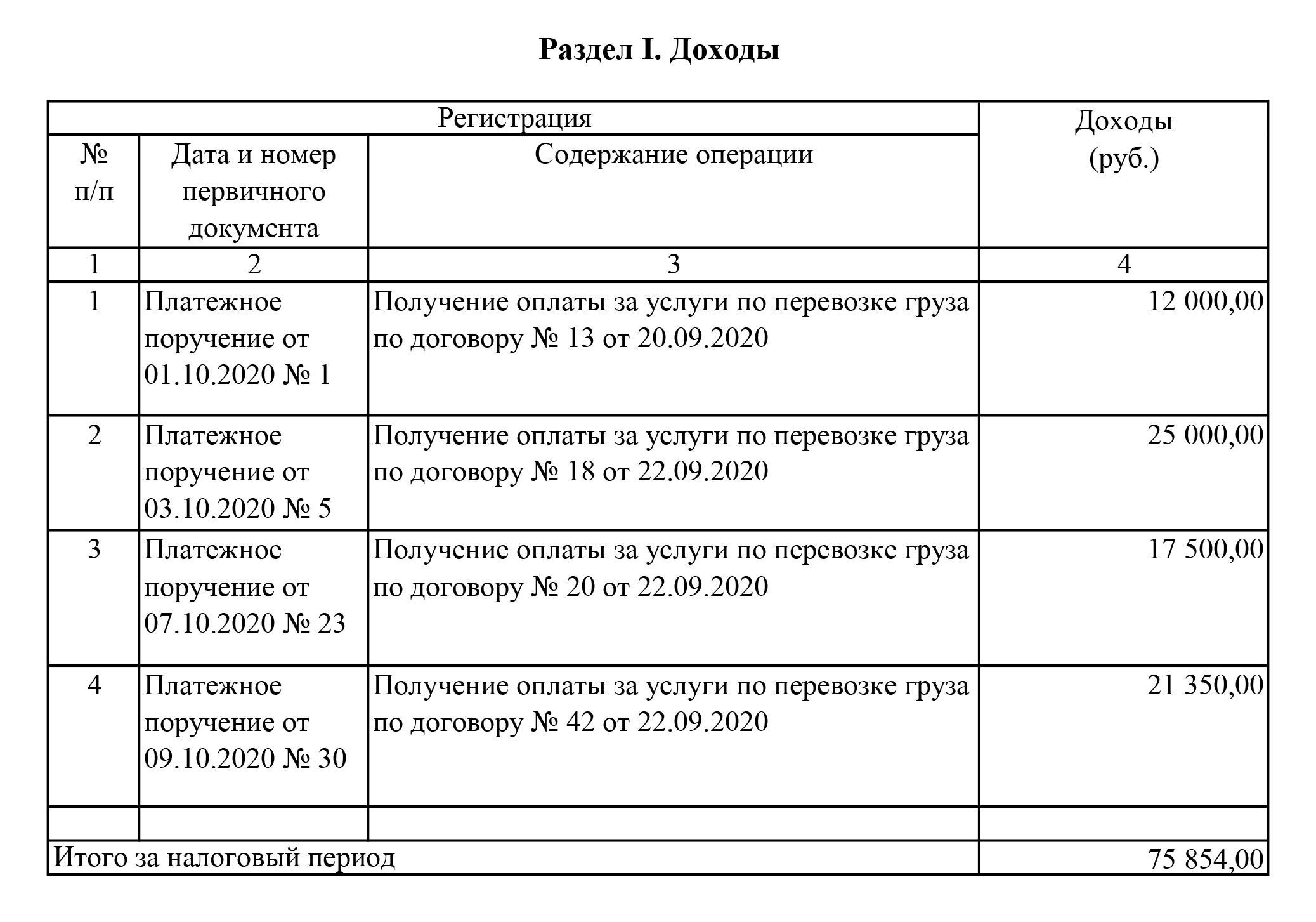

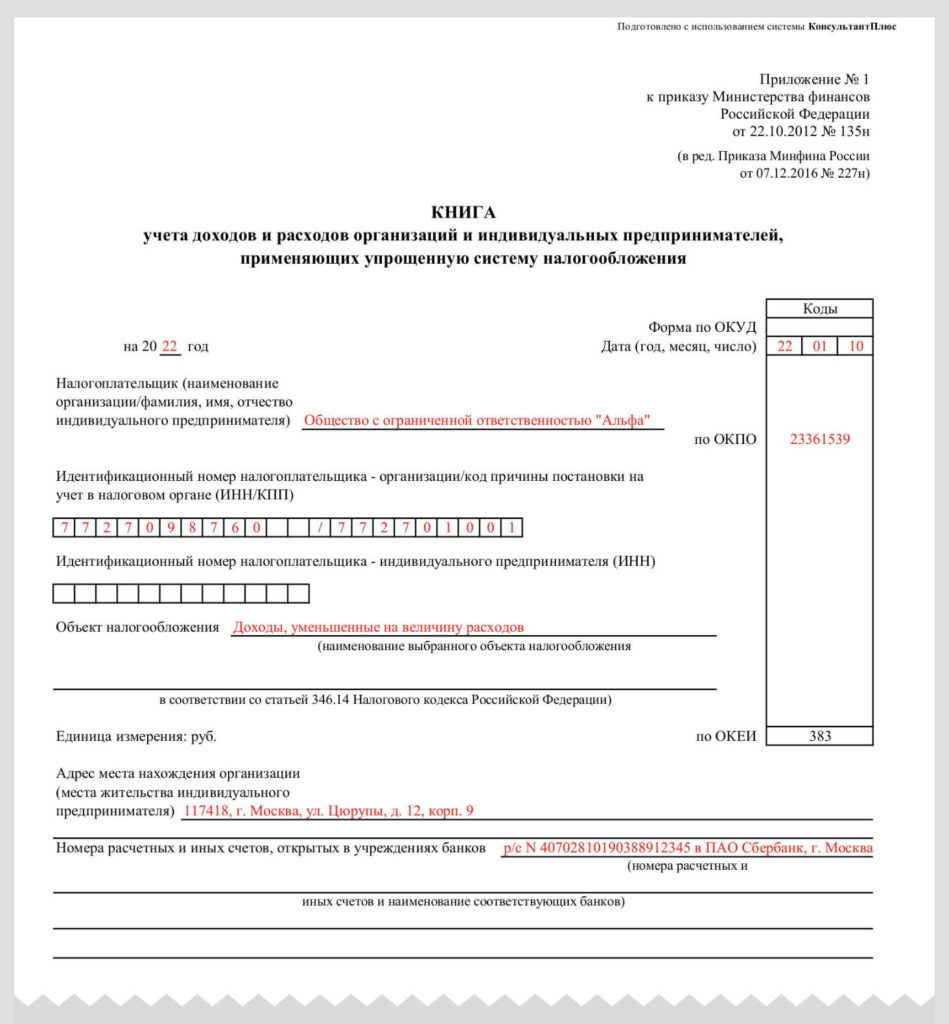

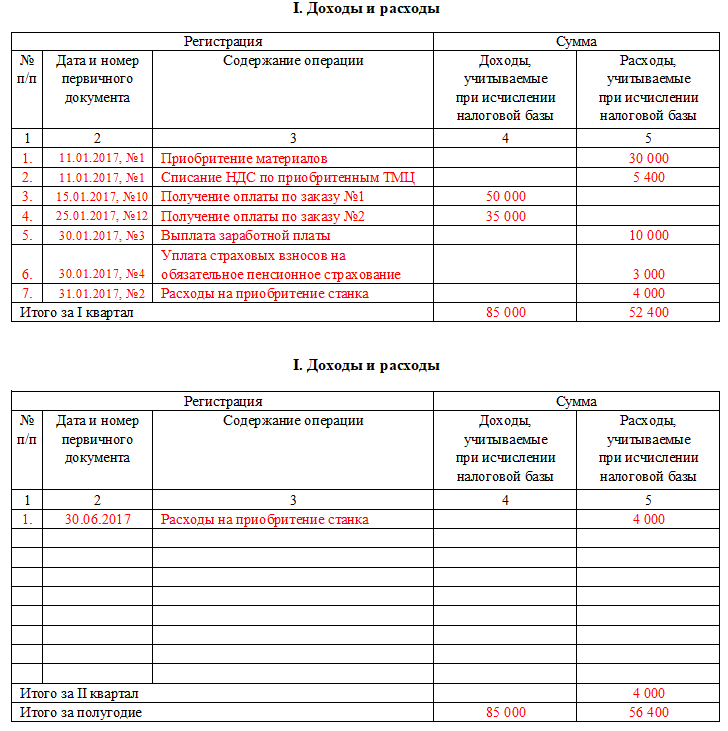

КУДИР и ООО

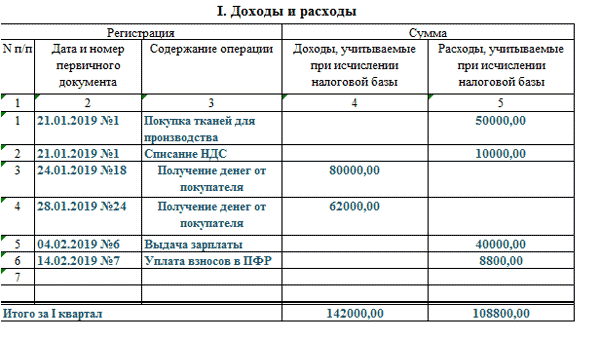

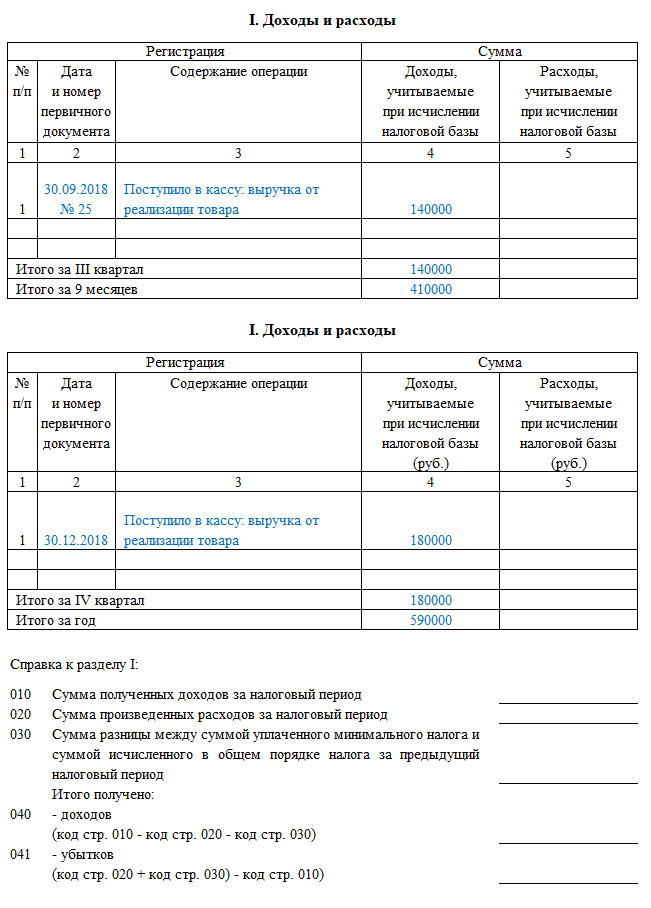

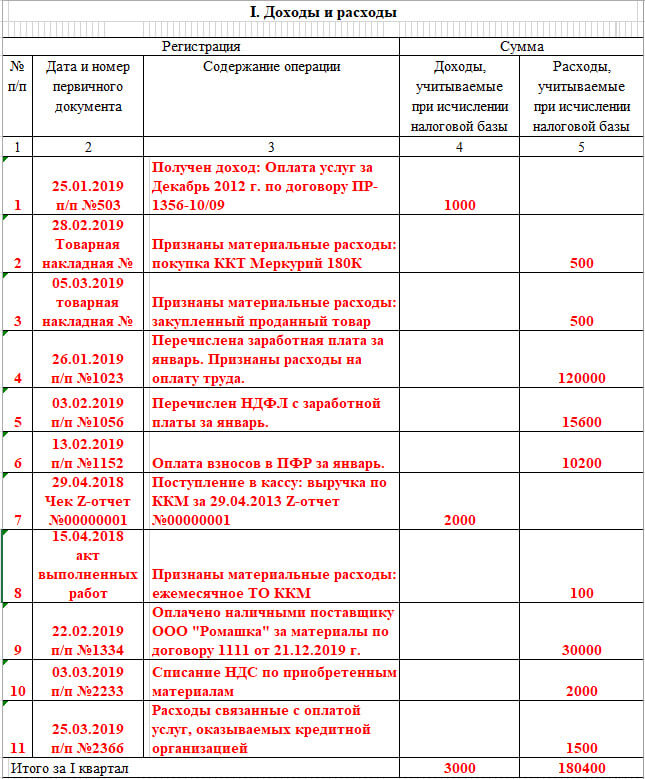

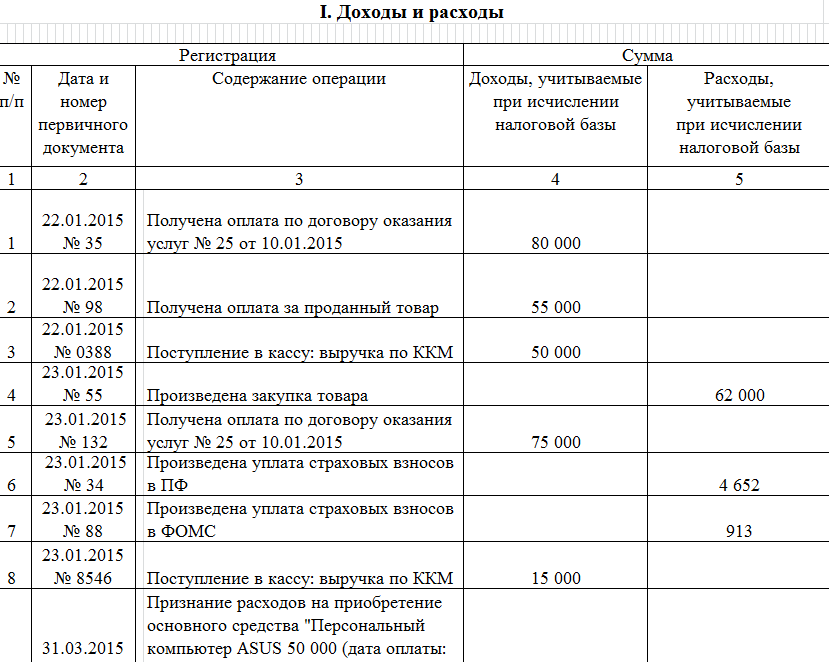

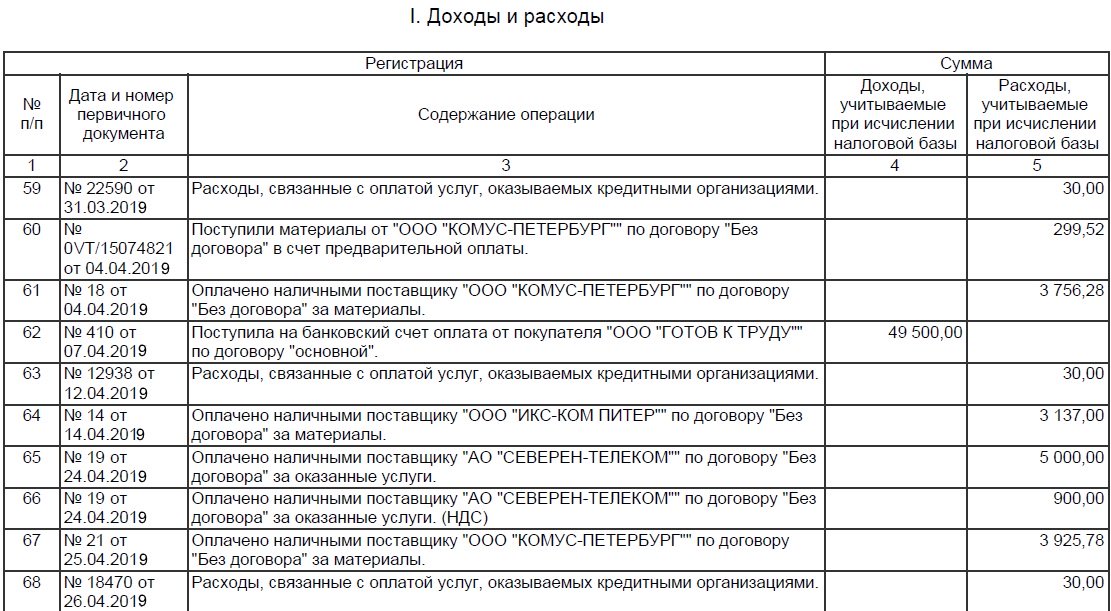

Что касается других форм собственности, то они также могут работать по упрощенной схеме и при этой вести книгу. Используется также КУДИР для ООО на УСН 15%, образец заполнения аналогичен, примеры на него распространяются. Поскольку ООО традиционно имеет более глобальные масштабы деятельности, то и количество проводимых операций здесь соответственно выше

Поэтому необходимо их все принимать во внимание, чтобы был достигнут хороший результат деятельности

Книга прихода и расхода при упрощенке – важный документ, отражающий получаемые доходы и понесенные расходы

Поэтому важно принимать во внимание все детали работы, чтобы не было проблем с налоговым законодательством

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Справочники и подпрограммы проверки

1.1. План счетов — справочник счетов бухгалтерского учета. План счетов — линейный, то есть состоит из списка субсчетов. Выделение всего счета происходит за счет целых цифр. Для субсчетов 68.1,68.2 и т.д. основной счет 68. 1.2. Субконто — справочники объектов аналитического учета (справочник сторонних организаций и физических лиц, справочник работников). Субконто — аналитический признак, служащий для расчетов. Расчеты по счетам с развернутым сальдо производятся с учетом остатков по субконто

Внимание ! Для счетов 60,76,62,75 — субконто должно быть «Справочник организаций и физ. лиц»

Для счета 70 — субконто только из справочника «Работников». Для счета 71 обязательным является субконто — «Работник предприятия», дополнительно может быть указана и субконто из справочника «Организаций». Выполните проверку журнала операций для выявления указанных выше ошибок. 1.3. Упаковка и переиндексация — стандартные пункты главного меню любой задачи. Упаковка уменьшает количество записей в базах данных за счет удаления помеченных для удаления. Переиндексация производится в случае сбоев. Для данной системы переиндексация не является обязательным условием работы. 1.4 Константы. Здесь вводятся постоянные для каждого предприятия данные (ИНН, коды, наименование налоговой инспекции и так далее). 1.5 Программы проверки: журнала операций и корректности проводок. Успешная проверка журнала операций — необходимое условие правильности расчетов, поэтому следуйте рекомендациям выдаваемым программой проверки. Проверка корректности проводок — один из путей поиска Ваших ошибочных проводок. Перед проверкой заполните базу знаний в пункте «Настройки».

Задание 5

При сравнительном анализе используют два подхода:

- сравнение в абсолютных величинах (например, рублях),

- сравнение в относительных (процентных) величинах.

Сравним нормативные и фактические затраты на производство готовой продукции. Результаты запишем в виде таблицы (табл. 4).

Таблица 4

| Изделие | Себестоимость, руб. | Отклонение от норматива

(+ / -) |

||

| нормативная | фактическая | абсолютное, руб. | относительное, % | |

| шкаф платяной | 4 545,00 | 5 889,05 | 1 344,05 | 129,57 |

| диван кожаный | 14 780,00 | 17 550,40 | 2 770,40 | 118,74 |

Данные таблицы свидетельствуют о том, что имеет место перерасход: по шкафу платяному на 1 344,05 руб., по дивану кожаному на 2 770,40 руб. В процентном соотношении перерасход фактической себестоимости равен 29,57% и 18,74% соответственно.

Скачать образец бесплатно. Форма № К1-МП. Книга (журнал) учета фактов хозяйственной жизни

Порядок работы и оформления решения: 1. Используя данные об остатках хозяйственных средств и источников их образования, необходимо открыть Книгу учета фактов хозяйственной жизни (форма № К-1МП), т.е. записать остатки на начало отчетного периода (на 01.03.20__ г.) по каждому счету. 2. Заполните Книгу учета фактов хозяйственной жизни (форма № К-1МП). Записи в Книге заносятся в хронологической последовательности позиционным способом на основе первичных учетных документов, например: счетов-фактур, платежных поручений, накладных, товарно-транспортных накладных, квитанций, актов приемки работ, справок, выписок банка и т.д. Суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются посредством двойной записи одновременно по графам «Дебет» и «Кредит» соответствующих счетов. 3. По окончании отражения в Книге учета всех хозяйственных операций, необходимо подсчитать дебетовые и кредитовые обороты по каждому счету и вывести конечное сальдо. 4. Составьте бухгалтерский баланс на 31.03.20__ г., используя типовой бланк.

Последние публикации

30 Марта 2020

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

24 Марта 2020

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС)

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Как ведется бухгалтерский учет на предприятии: свой штат, онлайн-сервис или привлеченные специалисты

Хотя закон и позволяет руководителю ООО вести бухгалтерский учет самостоятельно, на практике редко кто так делает, потому что без знаний и опыта в области бухгалтерского и налогового учета это рискованно. Можно наделать ошибок и «попасть» на штрафы.

Подспорьем может стать онлайн-сервис для ведения бухгалтерии: «Мое дело», «Контур» и др. Сервис автоматически заполняет отчеты и другие документы, считает зарплату и налоги, формирует проводки, напоминает об отчетных датах и т.д.

Этот вариант хорош для мелких ООО на спецрежимах с небольшим количеством стандартных операций. Полностью квалифицированного бухгалтера он не заменит, но может избавить от рутины и сэкономить время. Когда масштабы ООО растут и появляются нестандартные операции, сервис перестает удовлетворять потребностям бизнеса.

Для более крупных организаций, особенно если они применяют общую систему налогообложения, нужны опытные специалисты, и компания для организации бухучета в ООО может сделать следующее:

Если платить штатному бухгалтеру 50 тысяч рублей «чистыми», то вместе со страховыми взносами и НДФЛ он обойдется фирме примерно в 75 тысяч рублей в месяц без учета соцпакета, ПО и обучения. При этом в 1С-WiseAdvice учетом будет заниматься не один, а команда специалистов с уровнем гораздо выше бухгалтера за 50 тысяч.

Передать на аутсорсинг можно не всю бухгалтерию ООО, а только некоторые участки, например, учет зарплаты или обработку первичных документов. Можно оставить ежедневные задачи у себя, а на аутсорс отдать составление отчетов и функции главного бухгалтера, чтобы одновременно иметь под рукой штатного бухгалтера и быть спокойными за правильность ведения учета.