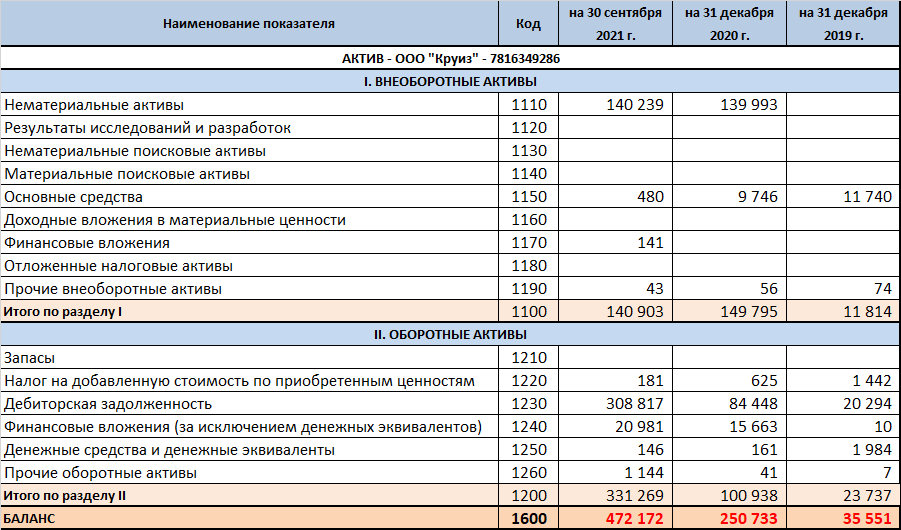

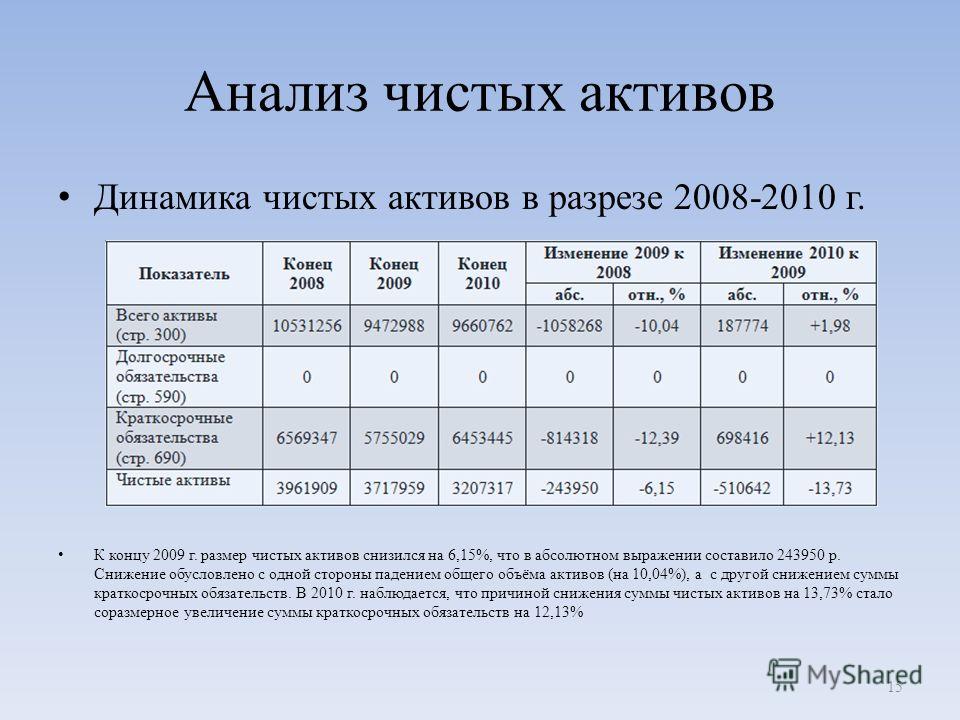

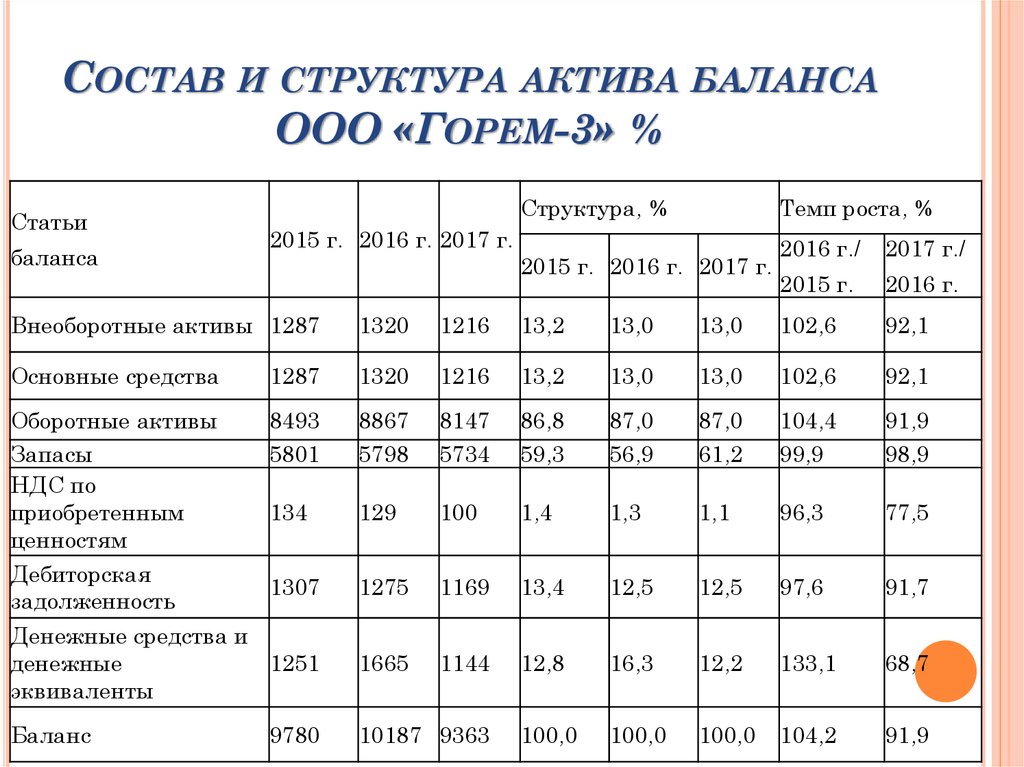

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

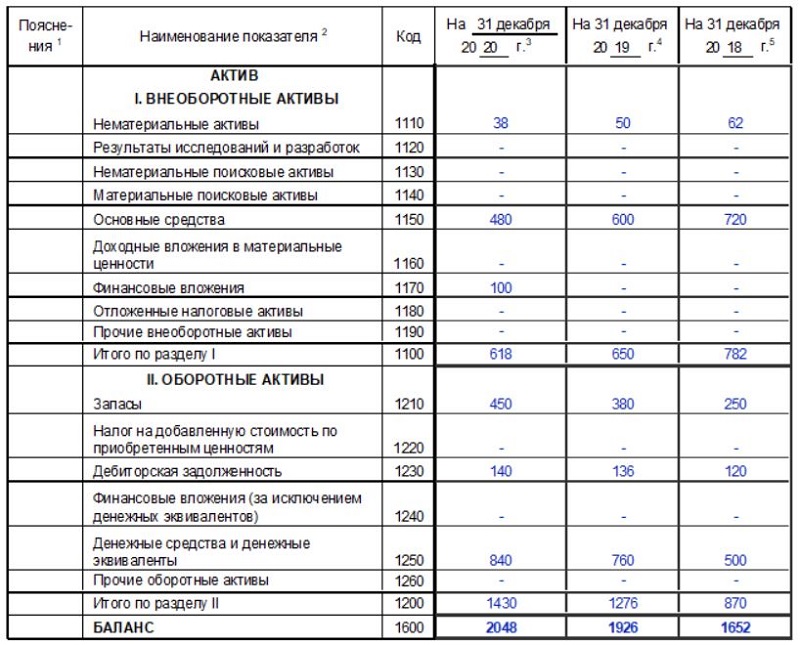

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Пассивы в бухгалтерском учете

Пассивы – это те элементы баланса, которые отражают обязательства предприятия перед третьими лицами. Что это значит?

Давайте разберемся простым языком. Представьте, что вы – владелец магазина, который продаёт сырье для производства мебели. У вас есть свои поставщики, которые доставляют вам необходимые материалы. Когда вы получаете их, вы обязаны оплатить счета поставщиков.

В бухгалтерском балансе эта сумма появляется в разделе «пассивы», так как это долг вашего предприятия перед внешними контрагентами.

Итак, в бухгалтерском балансе каждого предприятия на первом месте стоят активы, на которые можно тратить деньги, и только потом – пассивы, которые показывают, какие обязательства необходимо выполнить.

Определение

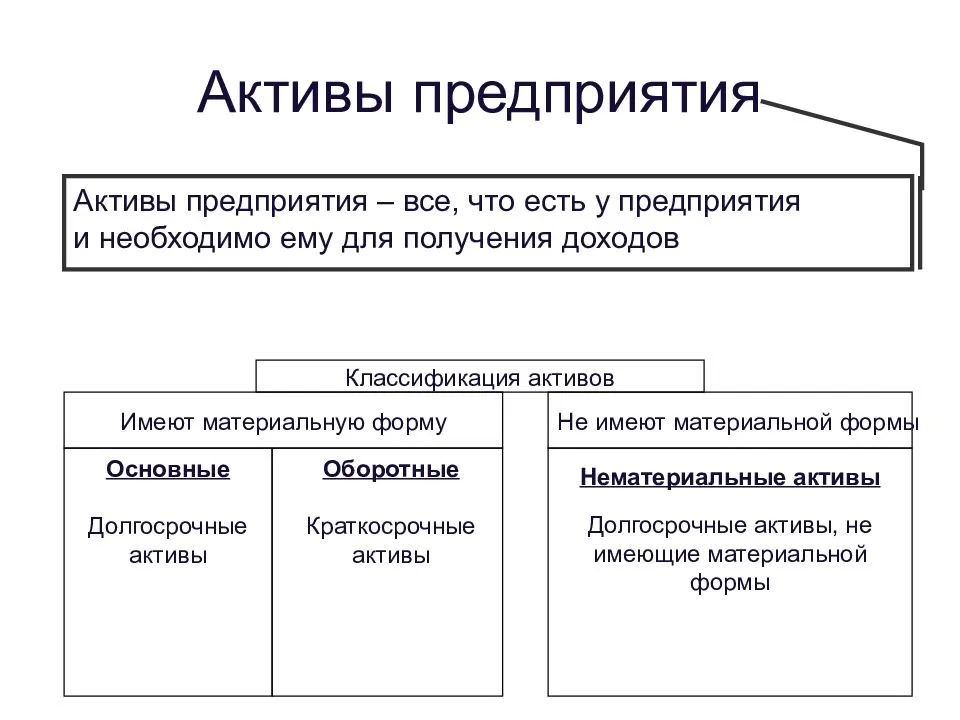

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Внеоборотные активы производства

Общеизвестно, что деятельность компании возможна лишь в том случае, когда у нее имеются финансовые ресурсы или собственность, которые могут эксплуатироваться для хозяйственной или другой экономической деятельности. То есть любой используемый объект, который связан с деятельностью организации, причисляется к категории имущества компании. Первичный массив внеоборотных активов создается за счет обязательной процедуры взносов, целью которой является создание уставного капитала.

Гражданский кодекс относит к разделу имущества такие объекты:

Частные водоемы

- земельные наделы

- участки недр

- водоемы

- строения любого типа

- лесные массивы

- транспорт (морской, речной, воздушный, наземный)

Остальные же ценности законодательством причисляются к движимому имуществу. Сюда стоит относить ценные бумаги, деньги, финансовые обязательства. Именно сумма основных средств и нематериальных объектов являются внеоборотными активами производства. Фактически, они укладываются в триаду, которая обеспечивает начало деятельности компании (трудовые ресурсы, предметы и, собственно, сам труд).

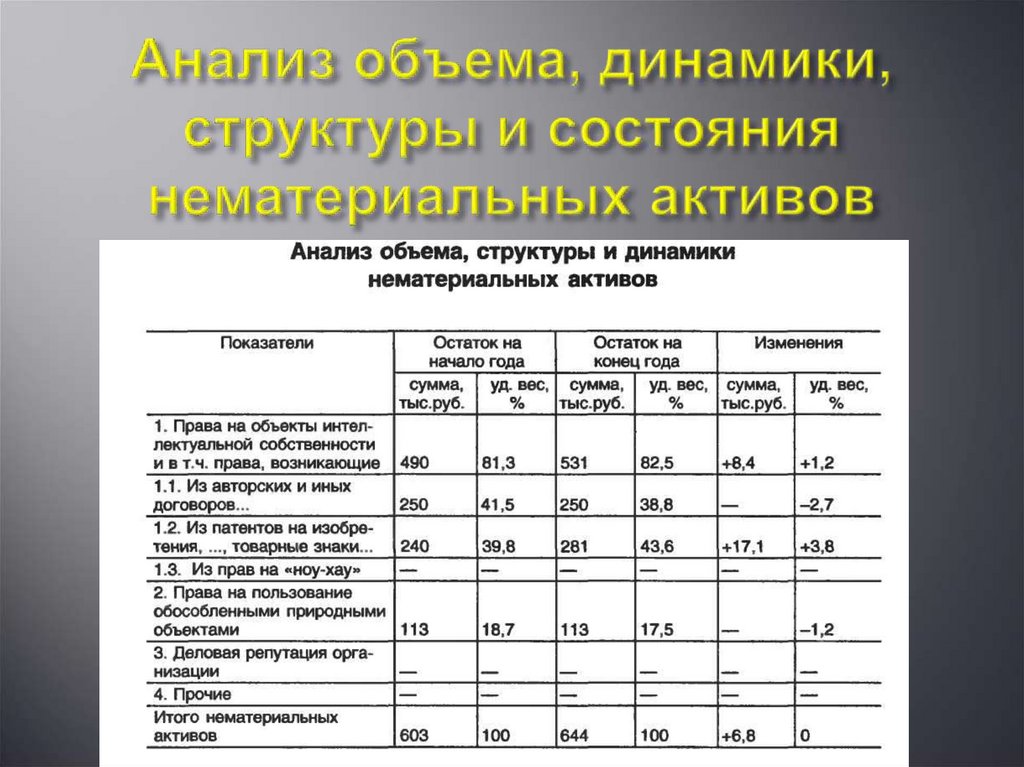

Нематериальные или невещественные активы

Помимо активов материального характера у предприятия также возможно существование других, невещественных форм собственного капитала. Их ключевой чертой является отсутствие измеримости и осязаемости. Тем не менее, такие активы все же дают возможность получить прибыль от хозяйственной деятельности в будущем, что все же относит их к данной категории и требует их учета. Сюда относятся:

Технологии компании

- Нематериальные ресурсы в сфере управления и организации.

- Нереализованные технологии, которыми владеет предприятие.

- Репутация предпринимателя или акционерного общества.

- Капитализированные права.

- Привилегии (например, на выполнение работ по заказам и т. д.).

- Преимущества предприятия над конкурентами.

- Инструменты по контролю над сферой сбыта товаров и услуг.

- Страховые гарантии.

- Интеллектуальная собственность любого вида (патенты, торговые марки).

- Права на пользование собственностью.

Активы и пассивы в бухгалтерском балансе: основные понятия

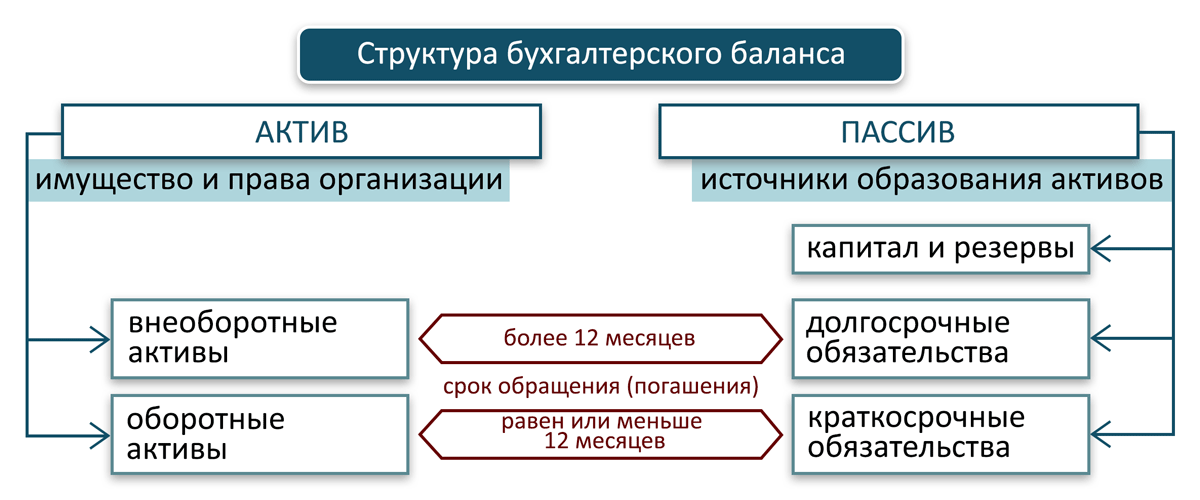

Бухгалтерский баланс – это отчет, который представляет финансовое состояние предприятия на определенную дату. В нем отражаются все его активы и пассивы. Активы – это имущество, которое принадлежит предприятию и приносит ему прибыль. Пассивы – это долги и обязательства предприятия перед другими лицами.

Чтобы понять, как устроен бухгалтерский баланс, нужно знать, что такое актив и пассив. Это понятия, которые можно объяснить простым языком. Актив – это то, что принадлежит предприятию. Сюда можно отнести такие вещи, как сырье, материалы, здания, транспорт и т. д. Пассив – это то, что предприятие должно кому-то выплатить. Это могут быть кредиты, задолженности перед поставщиками и т. д.

Он составляется на определенную дату и сдается в налоговую инспекцию или другому уполномоченному органу. Чтобы его составить, нужно проанализировать все активы и пассивы предприятия. Например, какой у него есть транспорт, сколько сырья и материалов на складе, какие задолженности и кредиты у него имеются.

Если вы хотите найти информацию о конкретной позиции в балансе, вы можете обратиться к таблице, которая приводится в документе. В ней разбиты все активы и пассивы на категории и указывается их стоимость на момент составления баланса. Таким образом, вы можете узнать, сколько у предприятия есть сырья, какие задолженности имеются и т. д.

Определить, является ли финансовые инвестиции активом или пассивом, можно по их характеру. Если финансовые инвестиции имеют целью приносить прибыль, то это актив. Если же их цель – предоставить заем, то это пассив. Также это может быть отражено в таблице баланса.

Зачем нужна БСА

Сделки

По законодательству предприятия должны рассчитывать БСА при совершении каких-либо сделок. Когда имеется информация о стоимости всего имущества и реализуемого актива, то из этого можно определить крупность сделки.

Если реализуемый актив больше одной четверти БСА компании, то эта сделка признаётся крупной и будет требовать одобрения учредителей (акционеров), если этого требует устав.

В общем порядке одобрять или оспаривать сделку могут участники, имеющие долю в компании не меньше одного процента.

Например, гендиректор захотел купить имущество, которое равно 30% балансовой стоимости активов его организации. Он решил не согласовывать это с учредителями и самостоятельно провёл сделку, хотя у него отсутствует такая компетенция по уставу ООО.

Через несколько месяцев участники узнали о сделке и решили оспорить её в суде. По итогам судебных разбирательств сделка была признана недействительной, так как не все участники организации её одобрили.

Также и при неправильном расчёте балансовой стоимости активов впоследствии крупная сделка может быть признана недействительной.

Оптимизация доходов

Дополнительно балансовая стоимость активов общества может при желании руководителей компании использоваться для её анализа финансовой составляющей. Благодаря БСА, можно рассчитать коэффициенты следующих активов:

- оборачиваемости. Понять, насколько эффективно используется имущество;

- рентабельности. Получить информацию о чистой прибыли, исходя из размера вложенных средств.

Исходя из этих коэффициентов, можно провести анализ, предпринять некоторые меры и впоследствии увеличить доходность компании.

Защита от банкротства

После расчёта чистой БСА можно сравнивать полученную величину с размером уставного капитала.

Отметим, что чистая балансовая стоимость активов — это разница между БСА и обязательствами компании.

Если чистая БСА получается ниже уставного капитала, то это свидетельствует о неудовлетворительных результатах деятельности. В таком случае рекомендуется принимать меры.

Сначала необходимо точно убедиться в данной проблеме, сделав повторную переоценку активов. Если результат не поменялся, то тогда нужно:

- увеличивать количество чистых активов (учредители могут это сделать собственными взносами);

- уменьшать уставный капитал как минимум до сравнения с размером чистых активов.

При отсутствии каких-либо действий для решения данной проблемы могут возникнуть негативные последствия от надзорных органов. Худший вариант — принудительная ликвидация.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Узнать подробнее

Анализ и управление внеоборотными активами

Под управлением внеоборотными активами понимается совокупность планируемых и регулярных действий по оптимизации их состава и количества. Главные цели – это обеспечение высокой эффективности их использования, соответствия требуемым параметрам, а также баланса необходимого и достаточного количества.

Управление предполагает всесторонний анализ текущего состояния имущества: его состава и степени износа, загруженности и рентабельности. В первую очередь это касается ОС, которые имеют больший объем и склонность к технологическому и физическому устареванию.

Проведение детального и глубокого исследования позволяет выявить:

- имущество, которое не задействовано или применяется изредка;

- основные фонды и прочие внеоборотные активы, не загруженные в полном объеме;

- новое закупленное, но не используемое имущество;

- эффективность ОС – через расчет показателей рентабельности, фондоотдачи, фондоемкости;

- процент износа каждой единицы и групп имущества;

- влияние способов расчета амортизации на размер себестоимости изготовленной продукции и прибыль.

Далее решается вопрос о разумности использования ВА. В процессе управления можно принять важные решения:

- продать имущество, которое простаивает или работает неэффективно, а при появлении необходимости арендовать его;

- об оптимизации производства;

- об усилении мер поддержки имеющихся материальных и нематериальных активов для повышения эффекта их использования;

- о закупке новых ВА взамен неэффективных;

- о способах покрытия расходов на покупку новых активов.

Каждое предприятие имеет специфику, поэтому управление также имеет особенности

При этом важно обеспечить баланс наличия базовых средств производства и расходов на них

Чистые активы

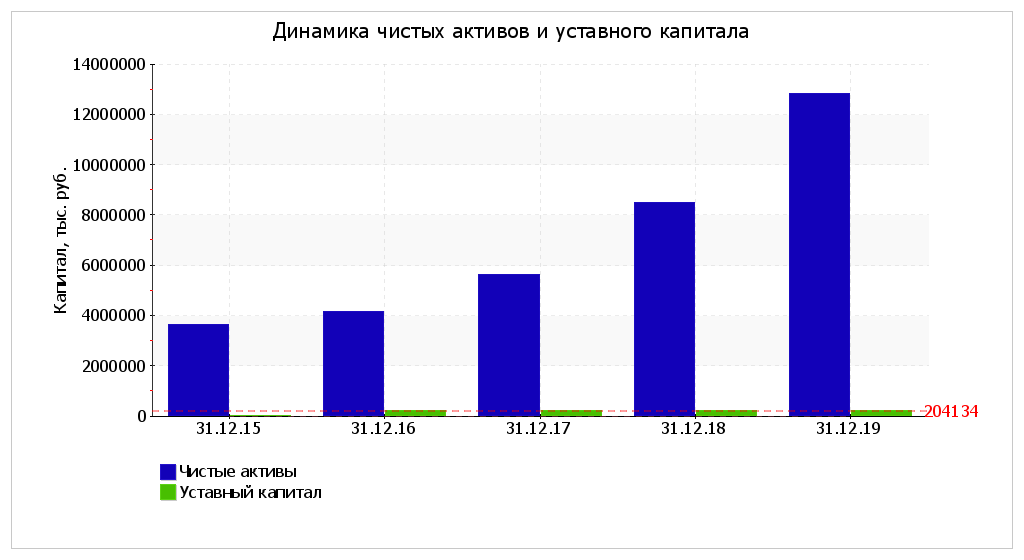

Активы предприятия

Чистыми активами называют разницу между суммой всех активов и общим объемом ее долговых обязательств перед кредиторами, исполнителями, коммунальными службами и т. д. Порядок определения этой величины един для ООО, государственных унитарных компаний, муниципальных предприятий, кооперативов и хозяйственных объединений.

В сумму всех активов в процессе расчета относят любую собственность, которая может быть использована для получения прибыли из деятельности. При этом не включаются сюда:

- Дебиторские обязательства перед учредителями и акционерами.

- Долги по взносам.

- Переводы для создания уставного капитала предприятия.

Если у вас на руках имеется финансовый отчет предприятия за определенный период (чаще всего – квартал), то процедура вычисления активов предприятия выглядит так:

- Берем данные из строки 1600 бухгалтерского отчета.

- Вычитаем из нее задолженность учредителей по взносам в уставной капитал.

- Получаем определенное число.

- Из него вычитаем сумму данных из строк 1400 и 1500.

- Прибавляем к полученному значению доходы будущих периодов, описанные в абзаце выше (государственная помощь и безвозмездное получение имущества).

При этом в профессиональной среде, документообороте и теории понятия «чистые активы» и «собственный капитал» для предприятия являются равноценными величинами. Это же закреплено и в федеральном законе, регулирующем уставные капиталы.

Как управлять имуществом компании

Управление имуществом компании означает контроль и распоряжение всеми активами, которыми владеет организация. Вот несколько простых шагов, чтобы эффективно управлять имуществом компании.

1. Инвентаризация

Важно знать все, чем владеет компания. Ведите учёт и составьте список всех имущественных объектов – здания, автомобили, оборудование, товары на складе и так далее

2. Оценка стоимости

Подсчитайте стоимость каждого имущественного объекта компании. Определите рыночную цену или стоимость замены. Это поможет понять их значимость.

3. Мониторинг

Регулярно проверяйте состояние и использование имущества. Отслеживайте износ и поломки, чтобы своевременно провести ремонт или замену. Контролируйте использование и убедитесь, что имущество используется в соответствии с целями компании.

4. Планирование

Разработайте стратегию управления имуществом. Поставьте цели и определите, какой результат вы хотите достичь, например, улучшение эффективности использования или снижение издержек на обслуживание. Разработайте план действий для достижения этих целей.

5. Учёт и отчётность

Ведите учёт всех финансовых операций, связанных с имуществом компании, и регулярно составляйте отчёты о его использовании. Это поможет контролировать расходы, оценить результаты управления и принять меры в случае необходимости.

6. Мониторинг изменений

Внимательно следите за изменениями, происходящими в компании или во внешней среде, которые могут повлиять на имущество. Будьте готовы адаптироваться и принимать соответствующие решения, чтобы сохранить и улучшить состояние имущества компании.

7. Сотрудничество

Включите сотрудников компании в процесс управления имуществом. Объясните им значимость правильного использования и сохранения активов. Регулярно проводите обучение и обеспечьте доступ к необходимым ресурсам, чтобы сотрудники могли выполнять свои обязанности в отношении имущества компании.

Важно иметь систематический подход к управлению имуществом предприятия и постоянно следить за его состоянием. Это поможет компании продуктивно его использовать.

Финансовый актив

Финансовым активом является совокупность всего имущества индивидуального предпринимателя, предприятия или юридического лица другого вида. В их число входят:

- денежные резервы

- дебиторские задолженности перед компанией

- свободные материальные средства

Существует несколько ключевых характерных черт, которые позволяют отличить собственность и средства, находящиеся на бухгалтерском балансе от остальных:

- актив дает предприятию или предпринимателю возможность получить прибыль в будущем от его использования

- компания или ИП имеет законное право получать эту прибыль

- соглашение или процедура по переходу актива в пользование предприятия уже произошли и являются свершившимся фактом

Что такое активы компании

Активы компании представляют собой все её материальные и финансовые ресурсы, которые могут приносить ей экономическую выгоду в будущем. Могут включать физическую собственность (например, здания, оборудование), финансовые инструменты (акции, облигации), денежные средства на счетах, права на интеллектуальную собственность (патенты, товарные знаки), запасы товаров, дебиторскую задолженность и многое другое.

Играют важную роль в определении стоимости и финансового состояния. Могут быть использованы для производства товаров и услуг, генерации дохода, а также служат как обеспечение для возможных заемных средств.

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Как отражают активы

Отражение активов в бухгалтерии компании происходит в бухгалтерском балансе. Бухгалтерский баланс представляет собой финансовый отчет, который отражает финансовое состояние компании на определенный момент времени. В балансе активы делятся на две категории: основные (капитальные) и оборотные.

Отражение средств в бухгалтерском балансе подразумевает следующий принцип бухгалтерии:

Активы=Собственный капитал+Обязательства

Это означает, что сумма активов компании равна сумме её собственного капитала и обязательств перед сторонними. Основные средства отражают стоимость долгосрочных активов, которые могут служить компании в течение продолжительного времени. Оборотные активы, в свою очередь, отражают стоимость ресурсов, которые используются в текущей операционной деятельности.

Бухгалтерский баланс позволяет стейкхолдерам, таким как инвесторы, кредиторы и руководство компании, оценить её финансовое состояние и эффективность управления ресурсами.

Имущество организации в бухгалтерском учете

Имущество организации — это материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности. На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов.

Внимание! Законом установлен важнейший принцип бухучета имущества юрлица: принцип имущественной обособленности. Это значит, что имущество организации существует отдельно от имущества ее собственников или других организаций (п. 1 ст

48 ГК РФ, ст. 2 и 3 закона «Об АО» от 26.12.95 № 208-ФЗ, ст. 2 и 3 закона «Об ООО» от 08.02.98 № 14-ФЗ).

1 ст. 48 ГК РФ, ст. 2 и 3 закона «Об АО» от 26.12.95 № 208-ФЗ, ст. 2 и 3 закона «Об ООО» от 08.02.98 № 14-ФЗ).

Вопросы бухучета имущества организации регулируют следующие НПА:

- ГК РФ;

- НК РФ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- Положение по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- ПБУ 4/99 «Бухотчетность организации» (приказ Минфина от 06.07.1999 № 43н);

- ПБУ 1/2008 «Учетная политика организации» (приказ Минфина от 06.10.2008 № 106н).

Кроме того, для каждого вида имущества фирмы есть отдельные регулирующие НПА. Ниже мы составили таблицу основных категорий имущества компании, пояснили, что к ним относится, привели ключевые законодательные акты и предоставили ссылки на наши публикации по этому вопросу.

|

Тип имущества |

Что относится |

Узнать больше |

|

|

Основные средства |

Недвижимость, оборудование, транспорт — стоимостью более 40 тыс. руб. для целей бухучета. В налоговом учете с 2016 года лимит стоимости основных средств — 100 тыс. руб. |

ПБУ 6/01 «Учет ОС» (приказ Минфина от 30.03.2001 26н); Методические указания по бухучету ОС (приказ Минфина России от 13.10.2003 № 91н). |

|

|

Нематериальные активы |

Объекты, которые нельзя пощупать, но они используются больше одного года и приносят компании прибыль: компьютерные программы, товарные знаки, изобретения. |

ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). |

|

|

Денежные средства |

Наличные и безналичные деньги компании в рублях и иностранной валюте. |

Закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» от 22.05.2003 № 54-ФЗ; ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина от 27.11.2006 № 154н). |

|

|

Финансовые вложения |

Ценные бумаги, участие в уставном капитале других компаний. |

ПБУ 19/02 «Учет финвложений» (приказ Минфина от 10.12.2002 № 126н). |

|

|

Материально-производственные запасы |

Сырье, товары, готовая продукция, животные для откорма. |

ПБУ 5/01 «Учет МПЗ» (приказ Минфина от 09.06.2001 № 44н); Методические указания по бухгалтерскому учету МПЗ (приказ Минфина от 28.12.2001 № 119н). |

|

|

Дебиторская задолженность |

Деньги, которые должны фирме ее контрагенты. |

ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина от 06.10.2008 № 106н). |

Имущество компании подлежит обязательной инвентаризации. Правила ее проведения регулируют Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49).

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Как оценить эффективность управления активами в компании

Оценка эффективности управления активами в компании включает в себя ряд ключевых моментов.

Анализ финансовых показателей

Изучите финансовые отчеты компании, включая баланс и отчет о прибылях и убытках.

Сравните изменения стоимости активов со временем и определите, насколько они соответствуют стратегическим целям компании.

Оценка рентабельности вложений

Рассчитайте показатели рентабельности активов, такие как ROA (Return on Assets). Он позволяет определить, как эффективно компания использует свои активы для генерации прибыли.

Степень использования технологий

Исследуйте, насколько компания использует информационные технологии для автоматизации процессов управления активами.

Оцените эффективность использования специализированных программ и систем.

Уровень обслуживания и риски

Оцените качество технического обслуживания активов и наличие системы мониторинга состояния оборудования.

Изучите стратегии по управлению рисками, связанными с активами.

Обучение и развитие персонала

Проверьте, проводится ли обучение сотрудников.

Оцените уровень профессионализма и готовности персонала к работе с новыми технологиями.

Обратная связь с пользователями

Проведите анкетирование или обзор среди сотрудников, использующих активы, чтобы оценить их удовлетворенность и выявить возможные проблемы.

Ключевые показатели производительности (KPI)

Разработайте и используйте ключевые показатели производительности, связанные с управлением активами, для регулярного мониторинга и оценки эффективности.

Оценка эффективности управления активами требует комплексного анализа, включая финансовые, технические и организационные аспекты. Регулярное проведение таких оценок помогает компании оптимизировать использование своих активов и поддерживать устойчивое развитие.

Имущество организации – активы и пассивы.

Имущество организации – активы и пассивы.

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам, нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье, если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам? Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходить к следующей. Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию. Активы и пассивы – это то, на чем держится весь бухгалтерский учет.

Всё то, что есть у организации (основные средства, материалы, долги, денежные средства), подразделяется на активы и пассивы

Очень важно научиться при взгляде на объект предприятия точно определить актив это или пассив. Почему это так важно?

Активы и пассивы баланса:

Самый главный отчет, который показывает, насколько правильно ведется учет на предприятии – это бухгалтерский баланс. Когда баланс сходится, бухгалтер счастлив! Что значит — сошелся баланс? Прежде всего, это означает, что сумма всех активов предприятия равняется сумме всех пассивов. Баланс состоит из двух столбцов, один из них как раз и называется «актив», а другой «пассив». При составлении баланса бухгалтер распределяет данные бухучета по этим двум столбцам. Если по окончании распределения имущества предприятия, суммарная цифра в первом и втором столбце совпадает, то баланс сошелся. Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится. Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым. Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву.