Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

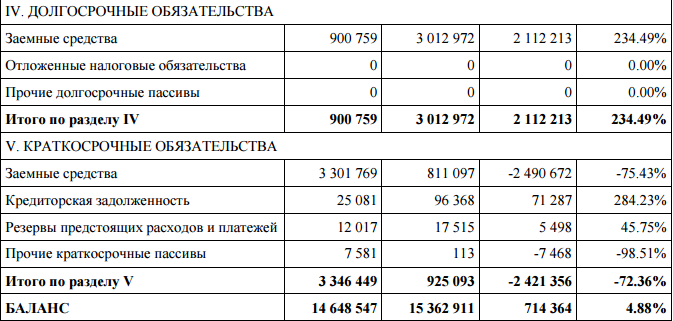

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

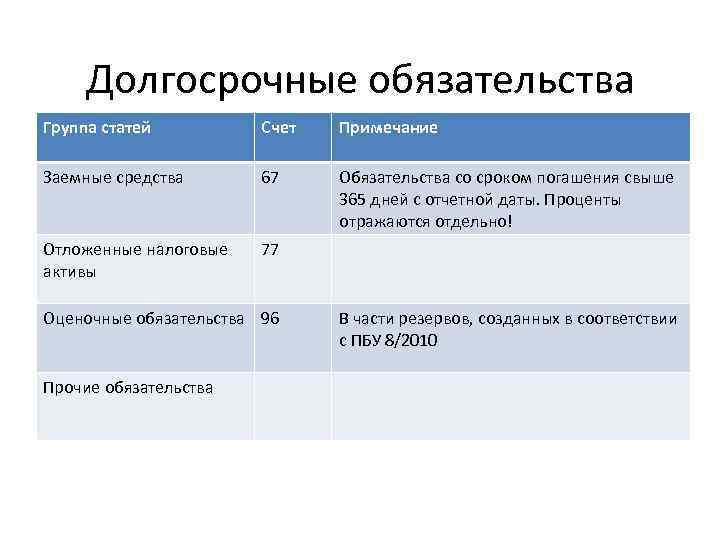

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Правила погашения кредиторских долгов

Как уже упоминалось, долги могут быть срочными и несрочными. В первую очередь нужно оплачивать срочные обязательства. Если выплаты сделаны не будут, предприятию придется оплачивать немалые проценты. Несрочные выплаты можно отложить. Однако в долгий ящик откладывать их нельзя, так как проценты по долгам начисляться не будут, но это не исключает риска обращения кредитора в суд.

Алгоритм действий при наличии перечня долгов будет таким:

- Разделение обязательств на срочные и несрочные типы.

- Оплата срочных долгов.

- Выявление среди несрочных задолженностей самых крупных по объему средств, их покрытие.

Наличие кредиторской задолженности у предприятия – вариант нормы. Однако множество долгов при небольших показателях выручки – явление тревожное. Возникает риск банкротства. Нужно также учитывать репутационные издержки. Учет кредиторских задолженностей позволит разобраться в своих обязательствах и не допустить ликвидации компании.

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг ().

Правила бухучета займов описаны в план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят ():

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа ().

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Как компания сообщает о своих обязательствах?

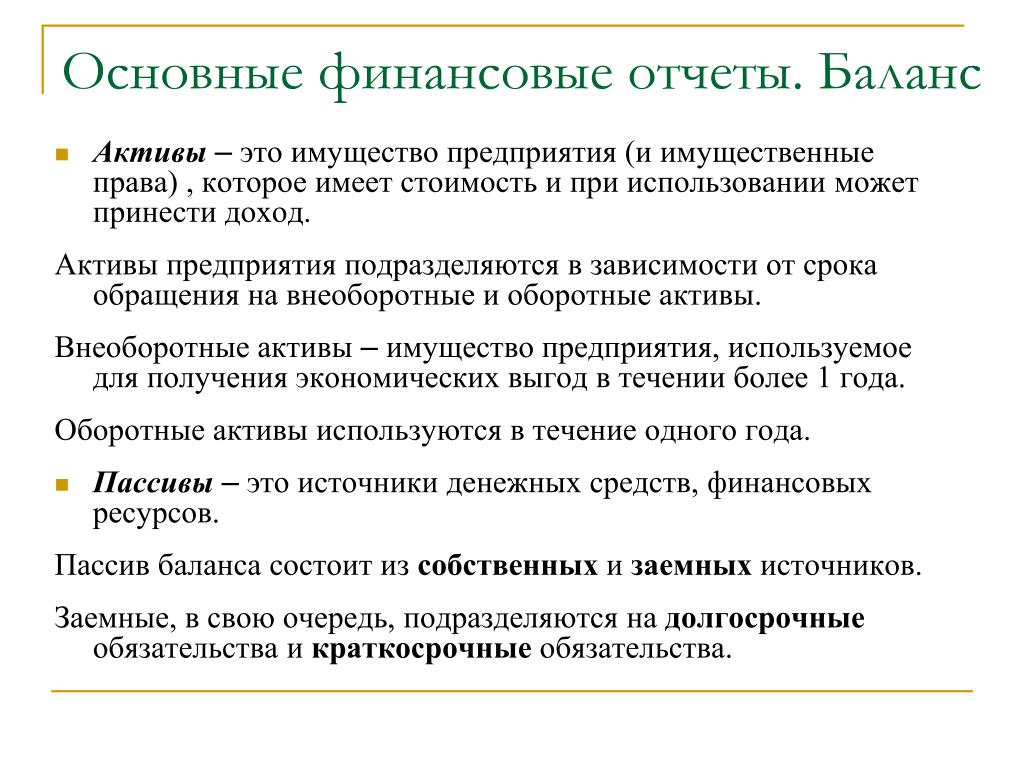

Компания отражает свои обязательства в балансе. Общая сумма обязательств должна равняться разнице между общей суммой активов и общей суммой собственного капитала в соответствии с уравнением бухгалтерского учета.

- Обязательства + собственный капитал = активы

- Активы – Собственный капитал = Обязательства

Бухгалтеры должны сообщать об обязательствах в соответствии с принципами бухгалтерского учета, например, многие страны мира используют Международные стандарты финансовой отчетности (МСФО). Однако во многих странах есть свои стандарты отчетности, такие как GAAP в США или RAP в России. Хотя обязательства признаются и представляются в отчетности в соответствии с различными стандартами бухгалтерского учета, основные принципы аналогичны МСФО.

Кроме того, список обязательств в бухгалтерском учете показан в балансе в соответствии с периодом, когда обязательство должно быть погашено. Вы можете найти все свои обязательства в балансовом отчете вашей компании, который является одним из трех основных финансовых отчетов.

Каждый баланс состоит из трех частей. Они включают:

- Раздел активов показывает общую сумму, которую вы имеете.

- Раздел капитала показывает, сколько вы и другие инвесторы уже вложили в вашу компанию.

- Раздел пассивов объясняет, что вы должны.

Бухгалтерские балансы традиционно составлялись в две колонки. Левая колонка всегда предназначена для активов, а правая колонка — для списка обязательств в бухгалтерском учете и собственном капитале.

Основная информация об учете обязательств

Для правильного учета обязательств необходимо учесть следующие аспекты:

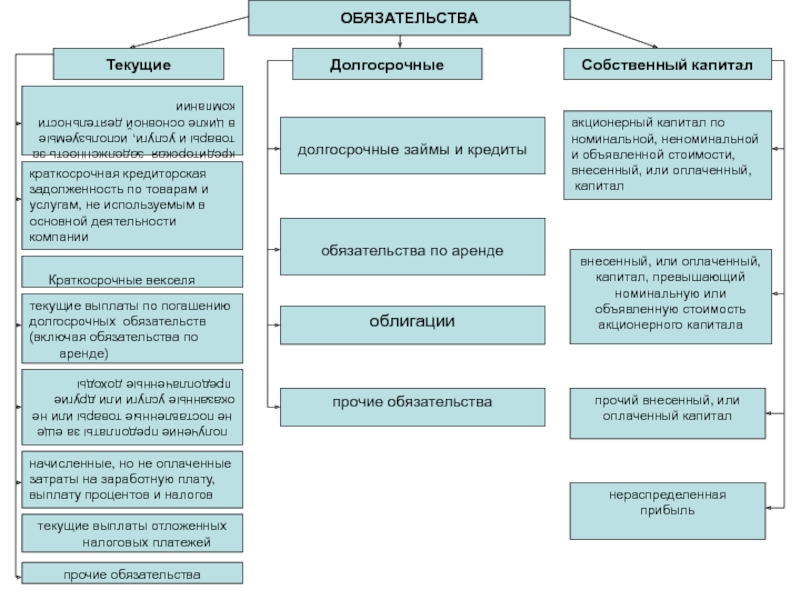

Определение и классификация обязательств. Обязательства могут быть текущими или долгосрочными, финансовыми или некоммерческими

Важно точно классифицировать обязательства для корректного отражения их в бухгалтерском учете.

Оценка обязательств. В зависимости от характера обязательства оно может оцениваться по фактической стоимости, рыночной стоимости или стоимости восстановления

В некоторых случаях может требоваться проведение переоценки обязательств.

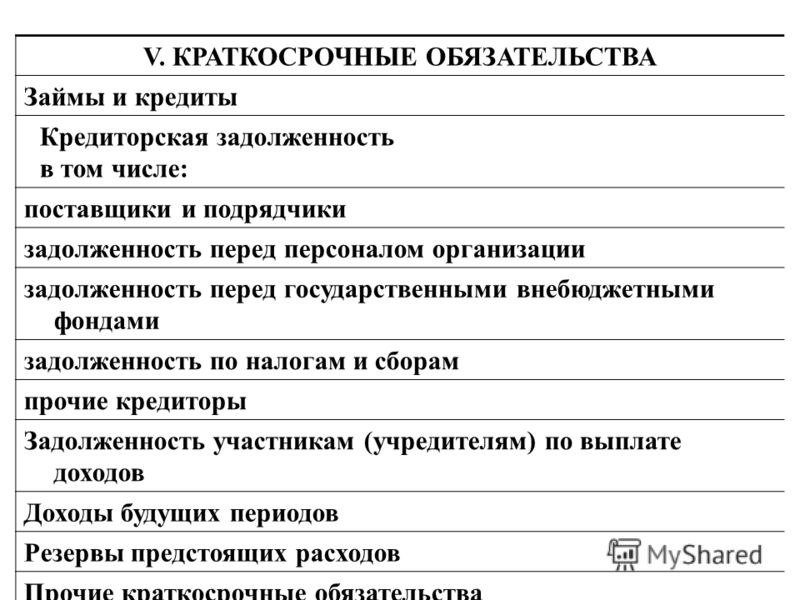

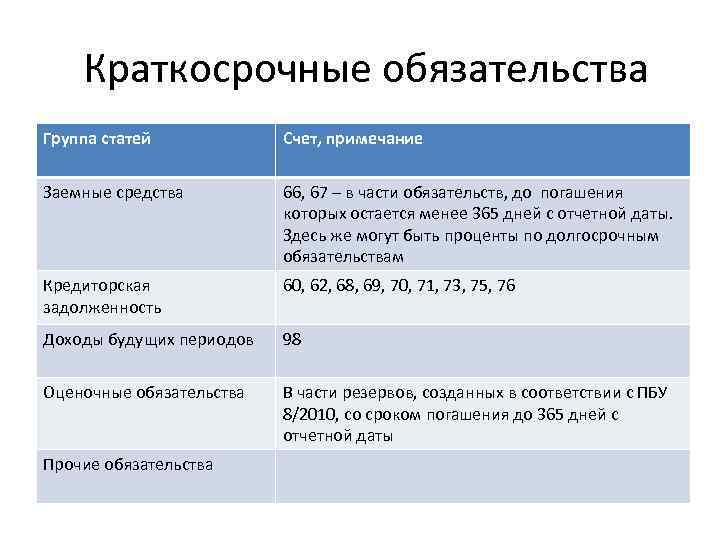

Отражение обязательств в бухгалтерском учете. Обязательства отражаются на балансе организации в разделе «Краткосрочные обязательства» или «Долгосрочные обязательства». Также обязательства должны быть правильно отражены в счете «67. Обязательства перед поставщиками и подрядчиками», «60. Кредиторская задолженность» и других соответствующих счетах учета.

Учет обязательств по международным стандартам. В случае, если организация применяет международные стандарты финансовой отчетности, необходимо учесть дополнительные требования и правила оценки, отражения и раскрытия информации об обязательствах.

Правильный учет обязательств является важным аспектом финансового учета организации. Он позволяет точно отразить состояние финансовой деятельности организации и предоставить достоверную информацию о своих финансовых обязательствах.

Обязательства в бухгалтерском учете

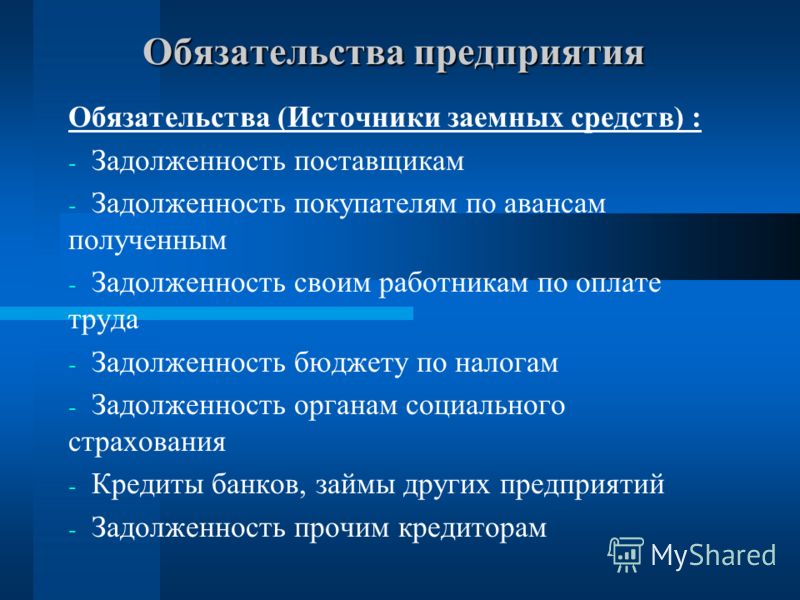

Обязательства в бухгалтерском учете — это долговые обязательства организации перед третьими лицами или другими субъектами хозяйственных отношений. Обязательства возникают в результате совершения юридическим лицом определенных действий или событий, их основанием могут быть договоры, законы, решения судов и другие правоотношения.

Обязательства характеризуются тремя основными элементами: субъектом (организацией, которая обязана выполнить определенные действия или уплатить долг), объектом (право третьего лица на получение определенного обязательства) и основанием (документы или действия, на основании которых возникает обязательство).

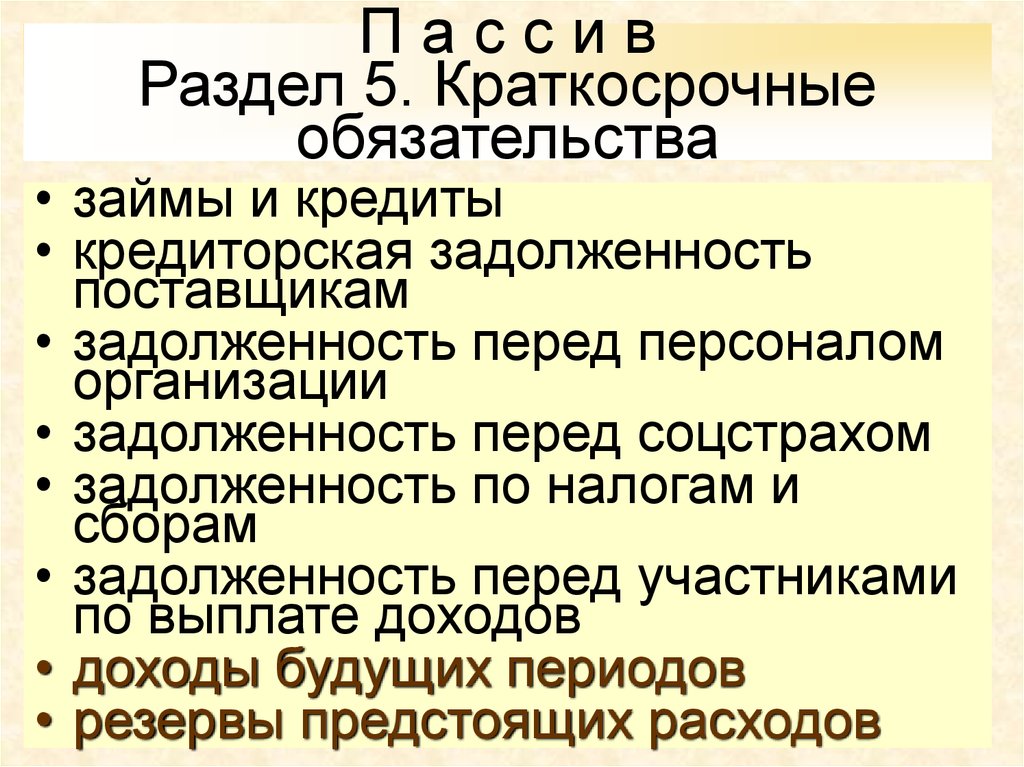

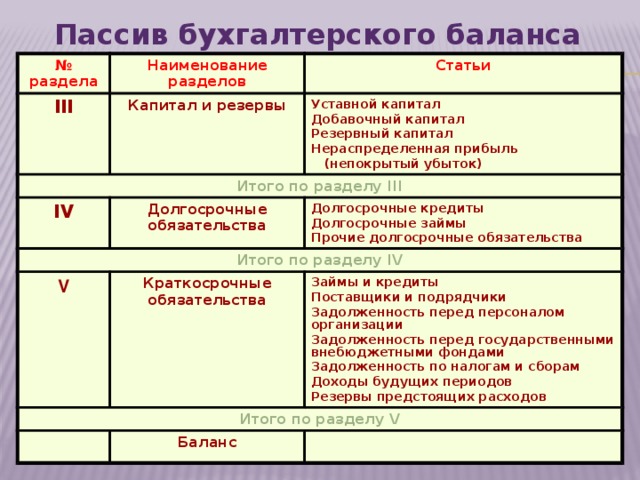

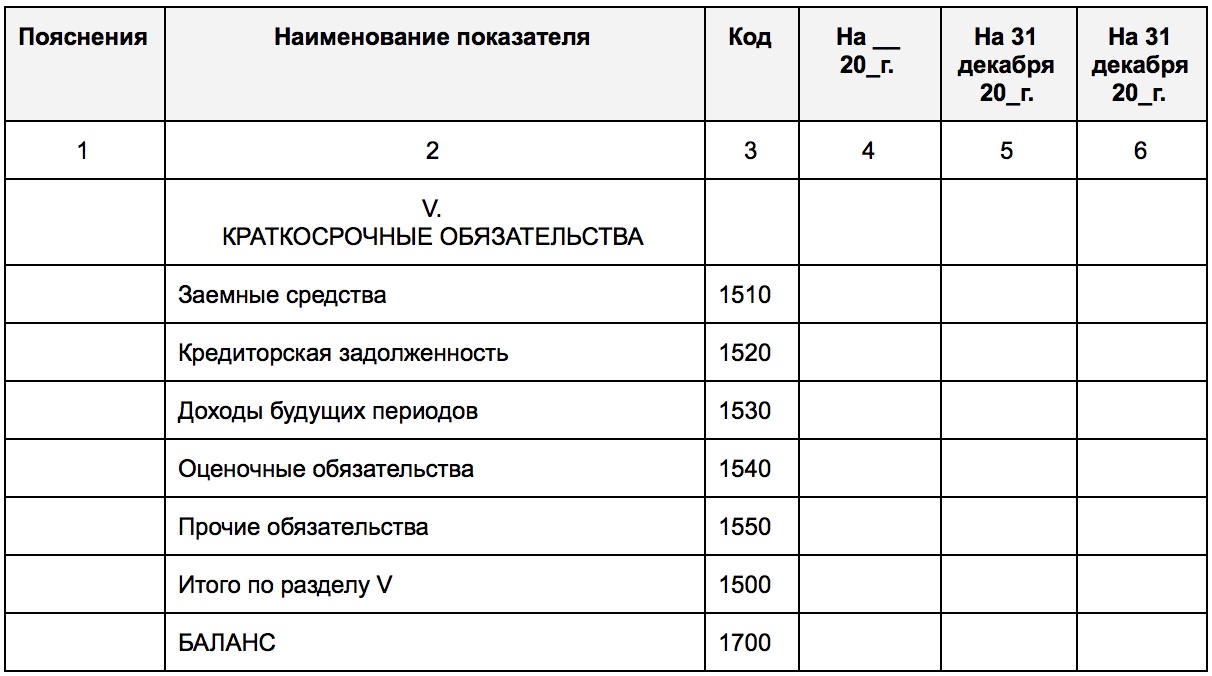

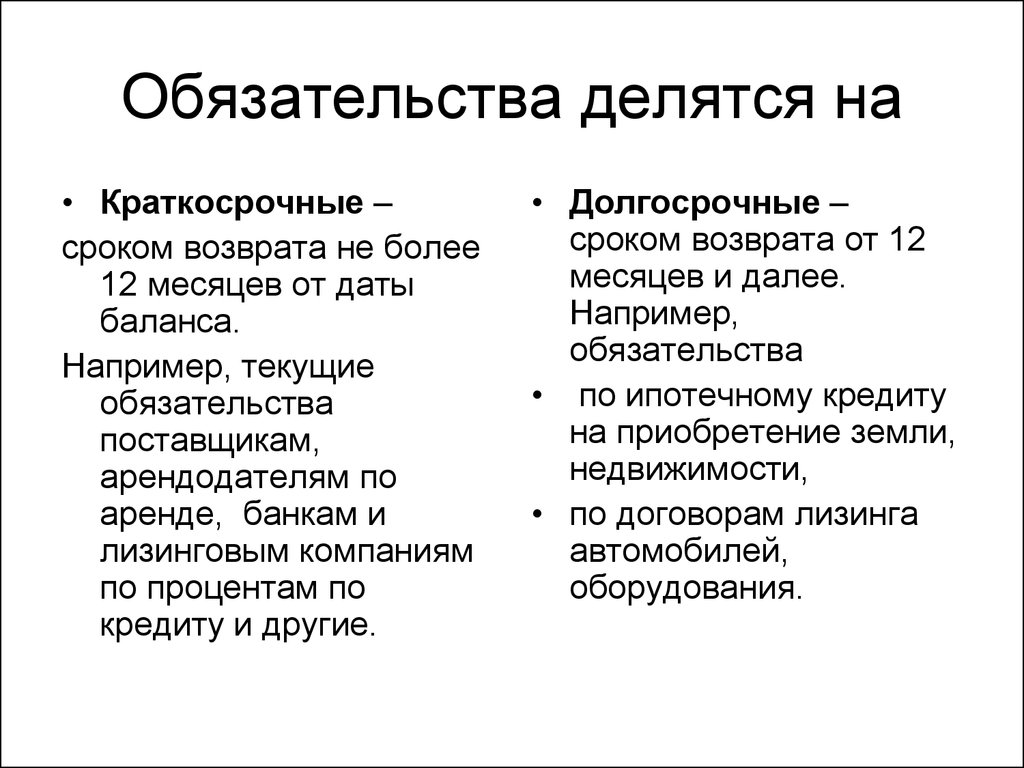

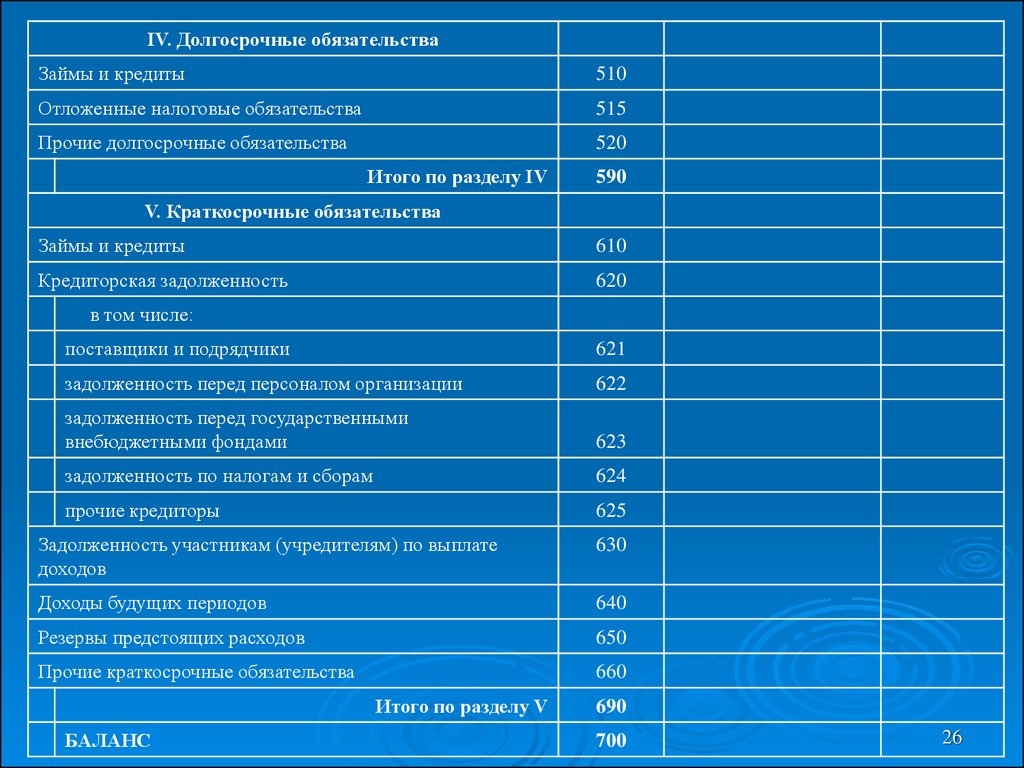

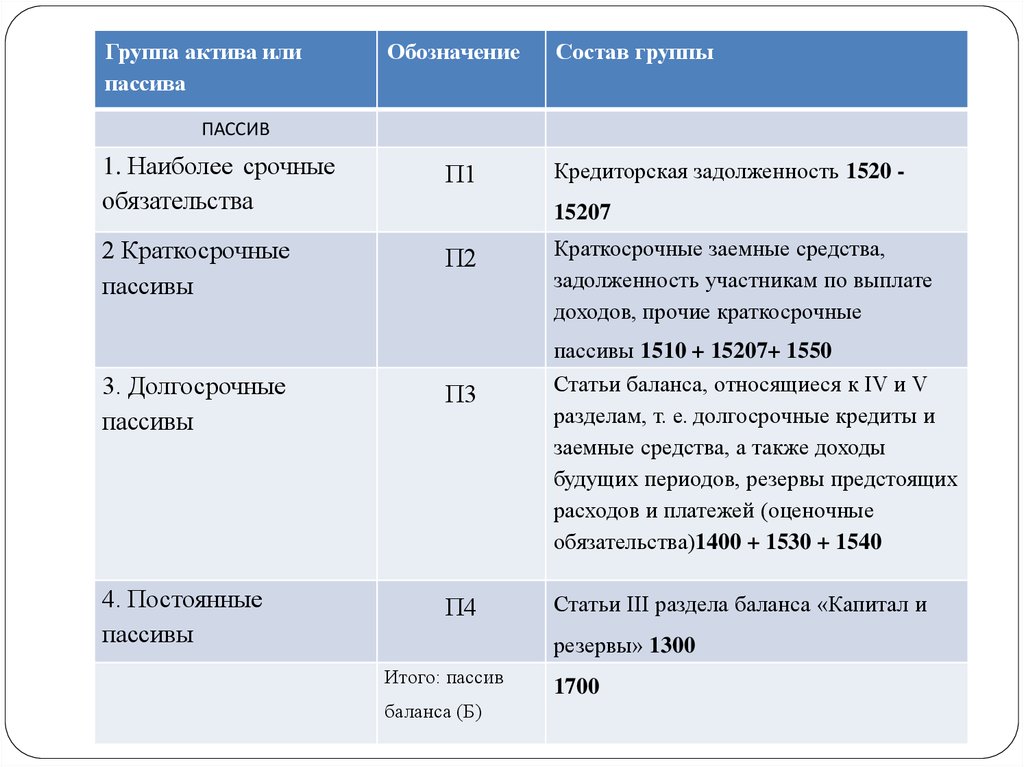

Обязательства в бухгалтерском учете классифицируются на два вида: краткосрочные и долгосрочные. Краткосрочные обязательства предполагают исполнение в течение одного года с даты баланса, а долгосрочные — более года. Краткосрочные обязательства обычно включают кредиторскую задолженность (непогашенные поставщику платежи, займы и долги) и прочие обязательства (налоговые обязательства, обязательства перед персоналом и другие).

В бухгалтерском учете обязательства отражаются на балансе организации. Краткосрочные обязательства указываются в разделе «Краткосрочная задолженность», а долгосрочные — в разделе «Долгосрочная задолженность».

Подробная информация об обязательствах организации содержится в ее бухгалтерской отчетности, включая отчет о финансовых результатах и отчет о движении денежных средств.

Важно отметить, что просрочка исполнения обязательств может привести к негативным последствиям для организации, таким как штрафы, упущенная прибыль, снижение доверия со стороны партнеров и клиентов. Поэтому учет и контроль обязательств являются одним из приоритетных направлений финансово-экономической деятельности предприятия

В общем, обязательства в бухгалтерском учете являются важным элементом финансового состояния организации. Они отражают ее долговые обязательства перед третьими лицами и способствуют оценке ее финансовой устойчивости и платежной способности.

Расчет обязательств

Расчет обязательств – это процесс определения и оценки будущих платежей, которые компания обязана сделать в результате прошлых событий. В бухгалтерском учете обязательства важны для правильной оценки финансового положения и результатов деятельности предприятия.

Виды обязательств:

- Краткосрочные обязательства – платежи, которые компания должна сделать в течение одного года, например, оплата заработной платы, налоговые платежи, поставщикам и т.д.

- Долгосрочные обязательства – платежи, которые компания должна сделать в течение более одного года, такие как кредиты, займы и выпуск облигаций.

- Условные обязательства – это платежи, которые возникнут, если определенное событие произойдет или не произойдет. Например, гарантийные обязательства или возможные пенальти в случае нарушения контракта.

Для оценки обязательств используется несколько методов:

- Оценка по себестоимости – обязательства оцениваются по текущей стоимости ресурсов необходимых для их исполнения.

- Оценка по рыночной стоимости – обязательства оцениваются по рыночной стоимости, которая может быть определена на основе активных рынков.

- Оценка по справедливой стоимости – обязательства оцениваются на основе справедливой стоимости, учитывая возможность предоставления информации, доступной для других участников рынка.

Расчет обязательств проводится с учетом всех возможных рисков и неопределенностей, которые могут повлиять на их исполнение

Адекватная оценка обязательств является важной составляющей правильной финансовой отчетности предприятия

Важно отметить, что бухгалтерская отчетность должна отражать реальное положение дел в компании, поэтому расчет обязательств должен соответствовать принципам достоверности, проверяемости и объективности

Что такое долгосрочные обязательства в балансе

Обязательства предприятия — имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- обычая делового оборота;

- правовой нормы;

- договора.

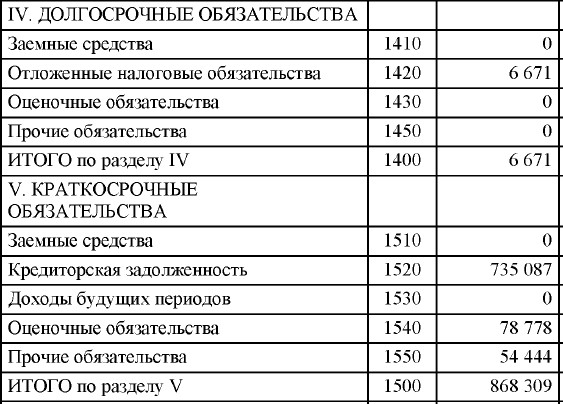

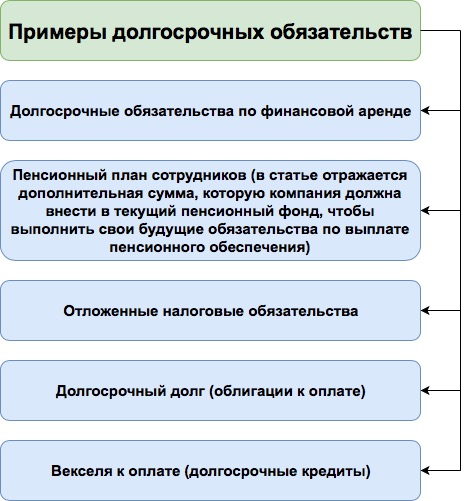

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика

Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил

Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Признание обязательств по МСФО

Согласно тексту «Принципов» элемент, отвечающий определению обязательства, следует признать в балансе, «если (а) вероятно, что любая экономическая выгода, ассоциируемая с данным элементом отчетности, будет … утрачена компанией; и (b) объект имеет стоимость или ценность, которая может быть надежно измерена». Напомним, что в МСФО понятие «вероятно» означает, что рассматриваемое событие скорее всего произойдет. Таким образом, критериями признания обязательств в отчетности компании являются:

- ожидание оттока ресурсов, служащих источником экономических выгод;

- надежность измерения величины задолженности компании перед контрагентами.

При этом и вероятность оттока ресурсов, и степень надежности измерения задолженности рассматриваются с позиций чисто экономической трактовки.

Вернемся к примеру с признанием в отчетности обязательств по ремонту реализованной продукции с истекшими сроками гарантии. С юридической точки зрения, до того момента, как организация примет на себя обязанность относительно конкретного покупателя в строго определенной сумме, обязательства у организации не существует. Однако, принимая решение об исправлении производственных дефектов продукции, организация определяет уровень вероятности и объемы затрат, опираясь на собственный опыт и статистику ремонтных работ. Если объемы удовлетворенных претензий клиентов и качество продукции свидетельствуют о том, что в будущем следует ожидать затрат на исправление производственного брака, сумму которых можно оценить, организация должна признать обязательство.

Итак, в соответствии с МСФО обязательства признаются в балансе организации, если на отчетную дату у нее есть обязанность, которую можно оценить и выполнение которой повлечет за собой отток активов. Если один из этих моментов отсутствует, в бухгалтерском балансе обязательство не признается.

По какой статье следует отражать обязательство, определяется достижимой точностью денежного выражения обязательства. Если очевидно, когда, кому и сколько надо заплатить, признается кредиторская задолженность (счета к оплате). Если эти параметры носят оценочный характер, в балансе отражается оценочное обязательство (ранее эта статья носила название «резерв»). Поэтому в балансе не может быть обязательств (в виде резерва) по оплате будущих, пока не признанных расходов, например расходов по ремонту основных средств. В то же время предстоящие выплаты отпускных требуют признания кредиторской задолженности, а не резерва (оценочного обязательства).

Традицией российского учета является отражение исключительно юридически свершившихся фактов хозяйственной жизни, то есть фактического изменения структуры и (или) состава имущества и обязательств фирмы в гражданско-правовой трактовке данных понятий. Отражение в учете таких фактов как «условные факты хозяйственной жизни» (ПБУ 8/01) непривычно российскому бухгалтеру и плохо приживается у нас на практике. Тем более, что российские нормы разрешают создавать резервы, но прямо не обязывают это делать.

Виды обязательств

Предприятия обычно делят свои обязательства на две основные категории: текущие и долгосрочные обязательства.

Текущие (краткосрочные) обязательства

Текущие обязательства — это долги, которые, как ожидается, будут погашены в течение одного года или в течение обычного операционного цикла предприятия. Примерами текущих обязательств являются расходы на выплату заработной платы, кредиторская задолженность (деньги, причитающиеся поставщикам), ежемесячные коммунальные услуги, заработная плата (начисленный доход, который сотрудники заработали, но еще не получили) и проценты к выплате (проценты по краткосрочным кредитам).

Другим важным видом текущих обязательств является незаработанная выручка. Это обязательство компании поставить товары или услуги на будущую дату после получения предварительной оплаты. Обязательство уменьшается после поставки товара или оказания услуги.

Стоит отметить, что компании также обязаны учитывать обязательства, связанные с прекращенной деятельностью, подразделениями или предприятиями, предназначенными для продажи или недавно проданными. Это включает в себя финансовые последствия прекращения выпуска продукции.

Долгосрочные (долгосрочные) обязательства

Долгосрочные обязательства, как следует из названия, — это обязательства, погашение которых не ожидается в течение одного года. Эти обязательства имеют более длительный срок погашения. Примерами долгосрочных обязательств являются долгосрочные кредиты, ипотечные кредиты и облигации, подлежащие погашению в течение длительного периода времени.

Обязательства по МСФО: итоги

Мы рассмотрели формируемый предписаниями МСФО подход к трактовке понятия обязательств в бухгалтерском учете и правил их признания для отражения в отчетности

В заключение хотелось бы обратить внимание читателей на то, как влияет реализация такой трактовки обязательств на возможности пользователей отчетности по оценке финансового положения отчитывающихся компаний, которая была бы достаточно объективной для принятия обоснованных управленческих решений

Очевидно, что принятый МСФО подход существенно расширяет информационные границы отчетности в части демонстрации реально существующих обязательств компании. Введение вероятностного подхода к признанию обязательств и критерия достаточной степени надежности их измерения позволяет продемонстрировать пользователям реально существующие обязательства предприятия, относительно которых существует возможность достаточно достоверной их оценки, но которые при этом еще не получили юридического признания.

Однако вероятность их юридического оформления в будущем настолько велика, что неотражение их в отчетности способно исказить реальную картину состояния дел в компании.

Что же касается безусловно существующей допускаемой степени неопределенности возникновения таких обязательств в будущем как юридического факта, то относительно погашения уже юридически «состоявшихся» обязательств может существовать (и часто существует) такая же, если не большая, вероятность их неисполнения.

Таким образом, введение в отчетность обязательств компании, носящих на отчетную дату исключительно экономический характер, отнюдь не лишает бухгалтерскую информацию характеристики надежности и обоснованности.