Налоговый учет результатов продажи основных средств

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2022 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения | |

| 08.04 | ,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

Требуется ли регистрация кассового чека при продаже основного имущества?

Обязательность применения ККТ при реализации имущества

При реализации любого имущества (в том числе основных средств) физлицу за наличные или электронные деньги организация должна в обязательном порядке применить ККТ и выдать покупателю кассовый чек 1.1, согласно п. 1 ст. 1.2 Закона № 54-ФЗ. Это требование направлено на обеспечение прозрачности и контроля за финансовыми операциями, а также на предотвращение незаконной реализации имущества

Важно соблюдать законодательство и обеспечивать честные и законные финансовые отношения при любых операциях с имуществом

Кроме того, использование ККТ при реализации имущества позволяет организациям вести учет и отчетность по продажам, что является важным аспектом ведения бизнеса. Это помогает контролировать доходы и расходы, а также предоставлять точные финансовые отчеты для налоговых органов. Таким образом, применение ККТ при реализации имущества не только обязательно с точки зрения законодательства, но и способствует улучшению финансовой прозрачности и ответственности перед государством и клиентами.

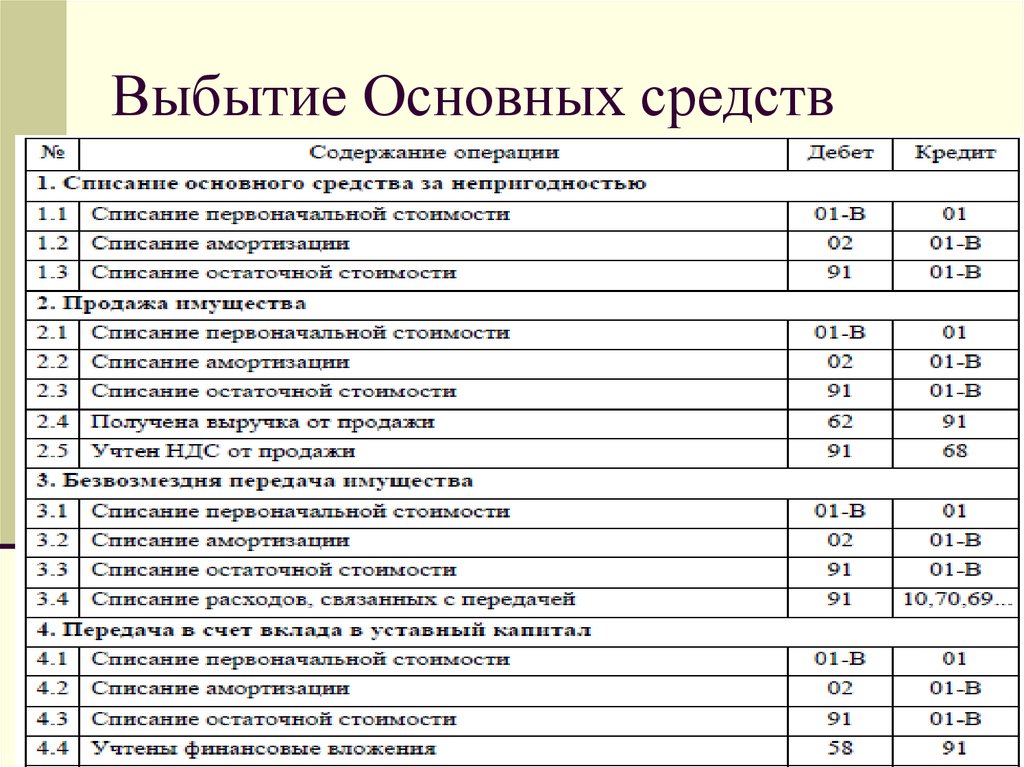

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |

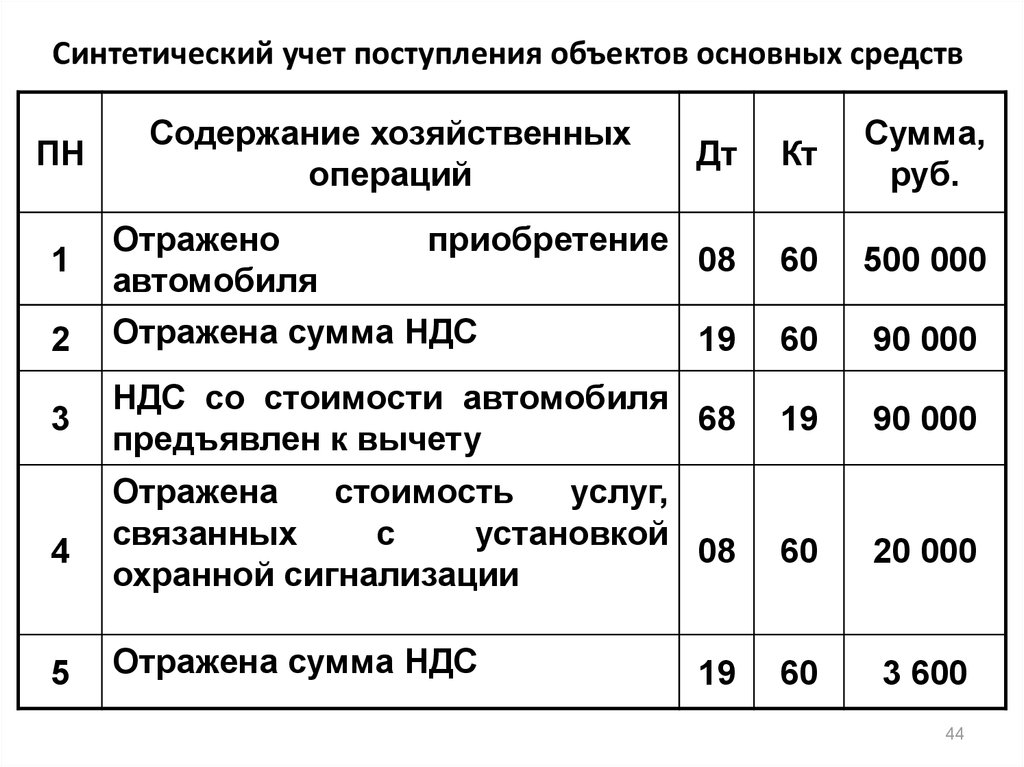

На основании каких документов регламентируется поступление основных средств

К регламентирующим документам, которые используются как основания для отражения основных средств в бухгалтерском и налоговом учете на предприятии, можно отнести:

- Закон «О бухучете» № 402 ФЗ — в этом акте определяются принципы ведения бухучета и основные понятия.

- Налоговый кодекс РФ — в данном акте закрепляются общие понятия ОС и процедуру учета такого рода объектов в налоговом учете.

- Положение по ведению бухучета и бухотчетности в России №34 — в этом акте определяется понятие ОС, а также выводится классификация данных объектов.

- ПБУ 61 – это ведущий регламентирующий акт, определяющий не только что такое основные фонды, но и устанавливающий правила их оценки, учета, оформления при помощи документов и т. д.

- Методические указания по ведению учета ОС № 91 — в этом акте закрепляются главные методики учета ОС, и еще рассматриваются особенности отдельных операций по учету ОС.

- План счетов бух учета и инструкция по его применению № 94н — определяет счета, на которых осуществляется учет ОС, а также устанавливает типовые корреспонденции этих счетов с другими счетами бухучета.

Внимание! При отражении поступления ОС могут использоваться и другие нормативные акты, например, ПБУ 9/99 и ПБУ 10/99 в части возникновения доходов и расходов, которые возникают при покупке объектов ОС, а также методическое указание по проведению инвентаризации

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.

ПРИМЕР 2

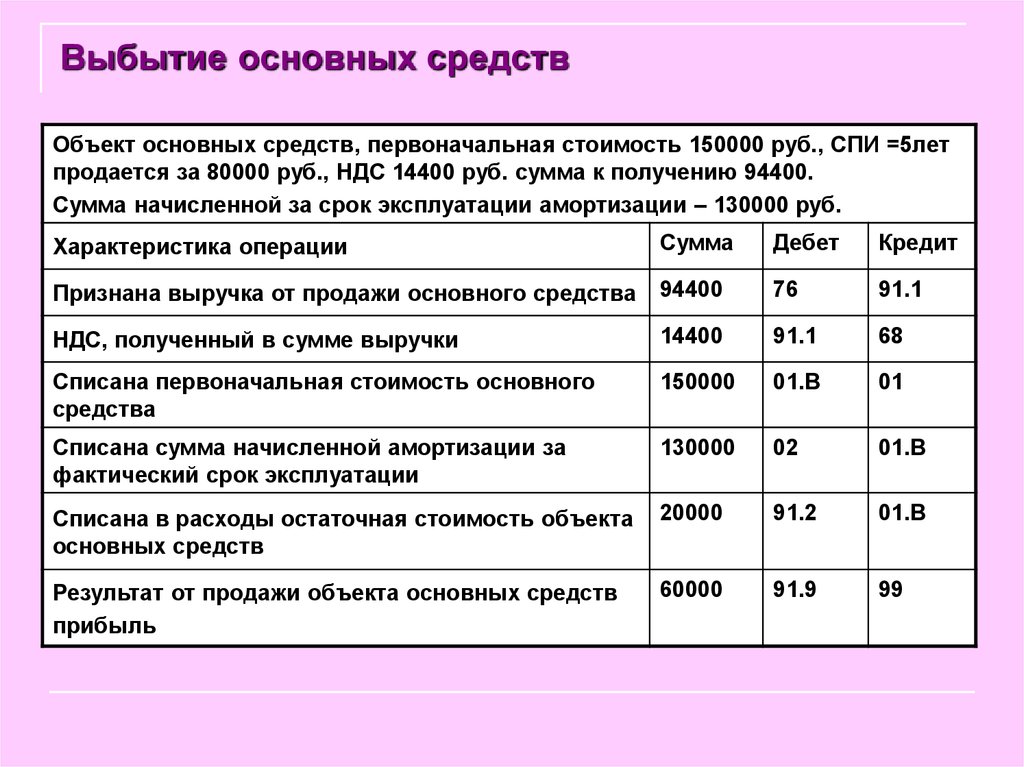

Расчет и учет убытка от продажи основного средства

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС – 500 000 руб., первоначальная стоимость оборудования – 1 000 000 руб., а сумма накопленной по нему амортизации – 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 – (1 000 000 – 200 000)).

Срок полезного использования объекта – 50 месяцев, а фактический – 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 – 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив – 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 . Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках и приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках и приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Продажа оборудования с восстановлением амортизационной премии

Предположим, что параметры закупаемого оборудования и сроки его службы остались неизменными, но на предприятии для налогового учета была выделена амортизационная премия на сумму в 30% от первоначальной стоимости объекта, составлявшей 105.000 рублей.

После приобретения оборудования амортизация для бухгалтерского и налогового учета начала исчисляться по-разному, ежемесячно 1.750 и 1.225 рублей соответственно. Тут же появляются временные разницы, вызванные различными значениями для двух видов учета.

В конце отчетного года произошла продажа данного основного средства.

Данный факт оформляется при помощи документа «Передача «ОС», причем никаких отличий в заполнении шапки не предполагается.

Требуется перейти в закладку «Дополнительно», где указывается, что документ предназначен для восстановления амортизационной премии.

При отражении статьи доходов для нее должен быть выбран вид «Восстановление амортизационной премии». После проведения документа необходимо проверить перечень созданных проводок. Они отражают:

- Прочие доходы отражаются в виде дебиторской задолженности;

- Начисление амортизации за месяц, соответствующий месяцу продажи актива;

- Перенос общей начисленной амортизационной стоимости для уменьшения стоимости остаточной;

- Перенос первичной стоимости на счет остаточной стоимости за вычетом величины амортизации;

- Остаточная стоимость переносится в прочие расходы при реализации;

- Восстановленная амортизационная премия переносится на счет остаточной стоимости;

- Перенос суммы в прочие расходы предприятия;

- Отражение начисленного на операцию продажи НДС.

Через форму «Передача ОС» имеется возможность пуска на печать формы ОС-1, счета-фактуры, или передаточного документа.

Необходимо отметить, что отслеживание восстановления амортизационной премии в программе 1С не имеет автоматизации, поэтому контрольные функции здесь полностью возложены на пользователей программного продукта.

Размер этой самой премии определяется величиной кредитного оборота по счету КВ (забалансовый), начиная с момента передачи оборудования в эксплуатацию.

Амортизационная премия в налоговом учёте

Согласно статье 258 Налогового кодекса, предприятия вправе применить особую льготу и уменьшить налог на прибыль. Эта льгота — амортизационная премия, позволяющая списать определённую часть затрат на приобретение объектов ОС, их ликвидацию, достройку, модернизацию и т.д. Сумму после вычета премии относят к расходам в обычном порядке.

Амортизационная премия предусмотрена только для налогового учёта. В бухучёте её применять запрещено.

Если бизнес воспользуется льготой, в НУ и БУ снова возникнут расхождения. Появится временная разница, которая приведёт к отложенным налоговым обязательствам. Стоимость имущества по балансу в бухучёте будет больше, чем в налоговом. На разницу начисляется налог.

Как мы упомянули выше, такие расхождения проводят в учёте по правилам ПБУ 18/02. Временную разницу отражают в конце текущего года и сравнивают с аналогичным показателем на конец предыдущего. Отложенное налоговое обязательство отражают в том же месяце, когда премию отнесли на косвенные издержки. Размер обязательства уменьшается ежемесячно, в соответствии с начислением амортизационных платежей.

Размер льготы зависит от того, к какой амортизационной группе отнесено имущество. Для каждой группы — своя премия:

- для 1, 2, 8, 9 и 10 групп — максимум 10%;

- для остальных — максимум 30%.

Минимальный размер премии законом не определён.

В случае с амортизационной премией иногда возникает путаница. Непонятно, нужно ли восстанавливать размер льготы при реализации объекта. Особенно, когда бизнес при этом несёт убыток.

Всё зависит от условий, при которых реализуется объект основных средств. В большинстве случаев амортизационная премия не восстанавливается.

Исключение — если при продаже соблюдаются одновременно такие условия:

- компания реализует имущество взаимозависимому лицу;

- на момент реализации не прошло пяти лет с момента постановки объекта на учёт.

В этом случае премию нужно восстановить. При выбытии основного средства эту сумму относят на внереализационные расходы в том периоде, когда продали объект. Размер восстановленной премии также учитывается в остаточной стоимости.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

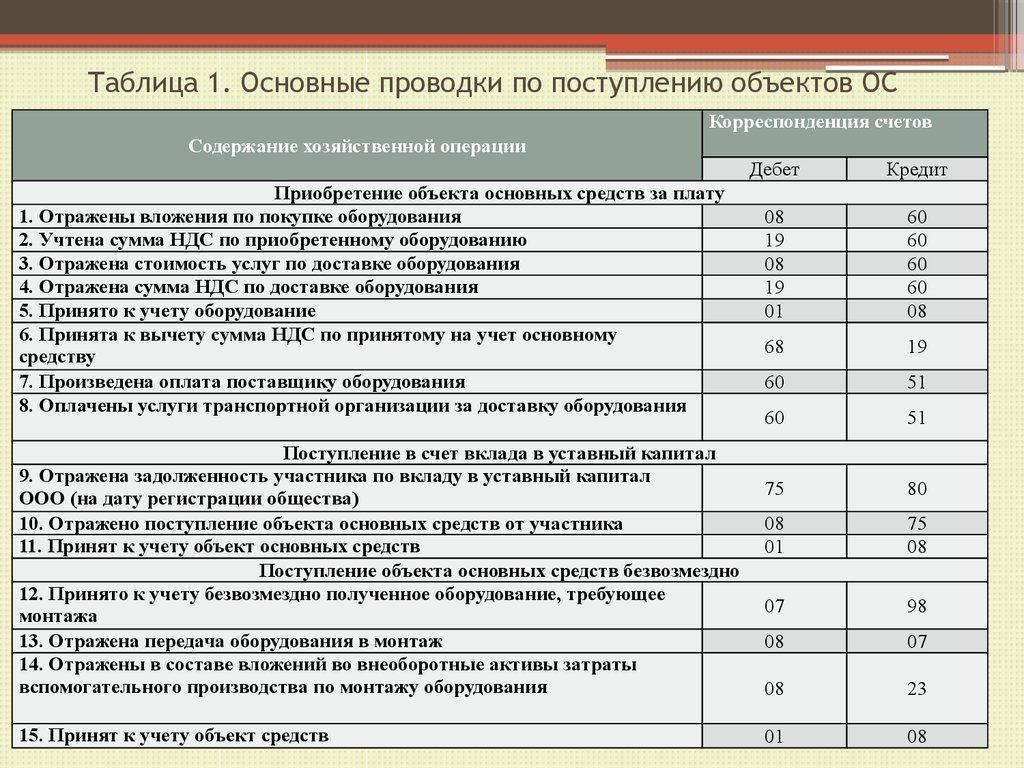

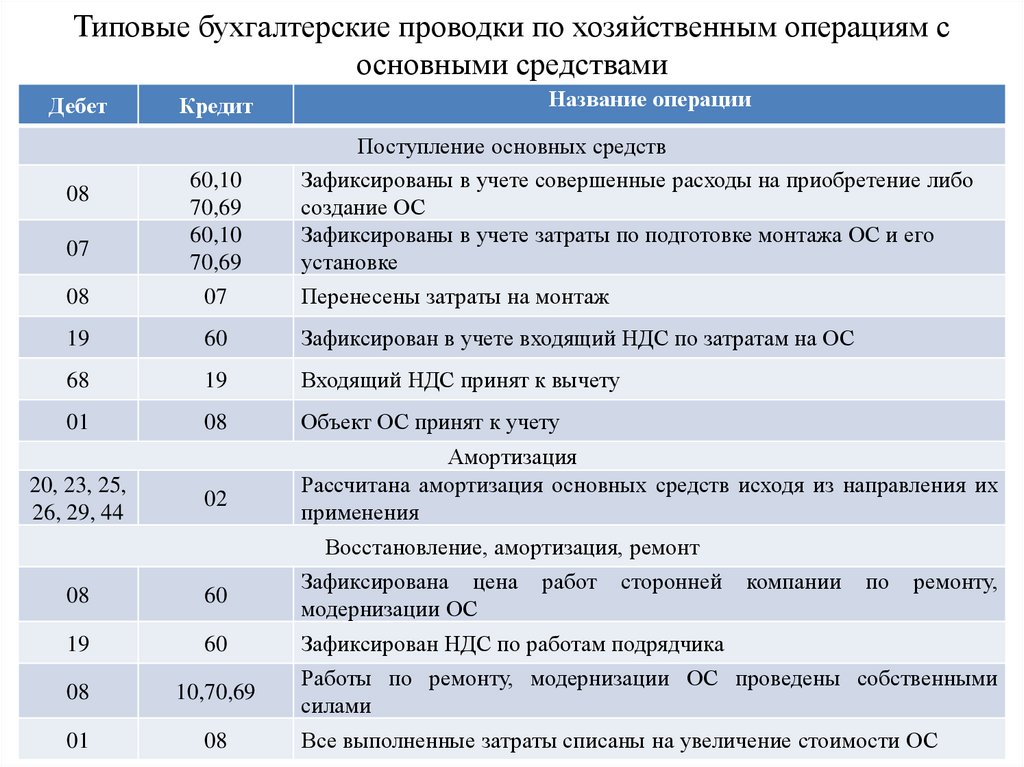

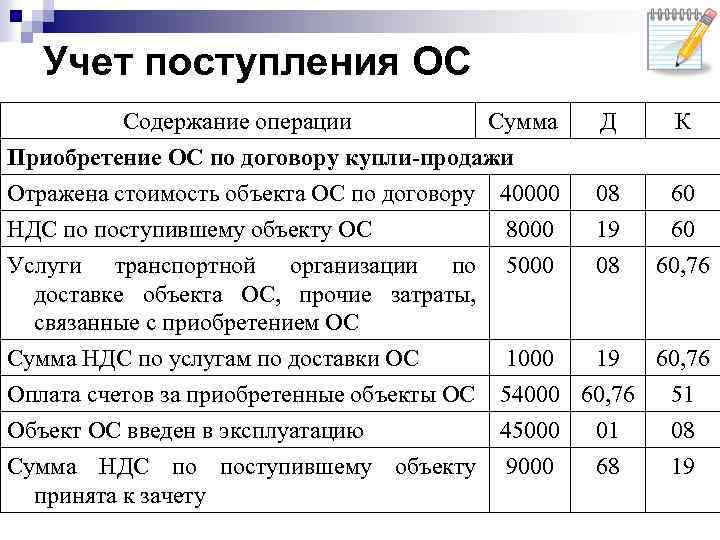

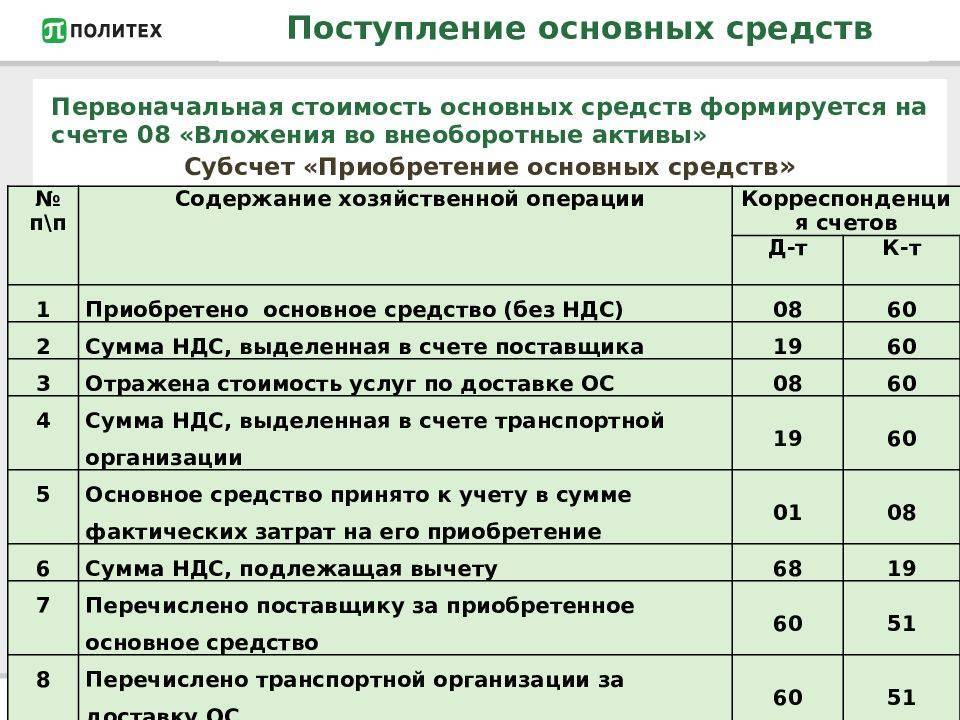

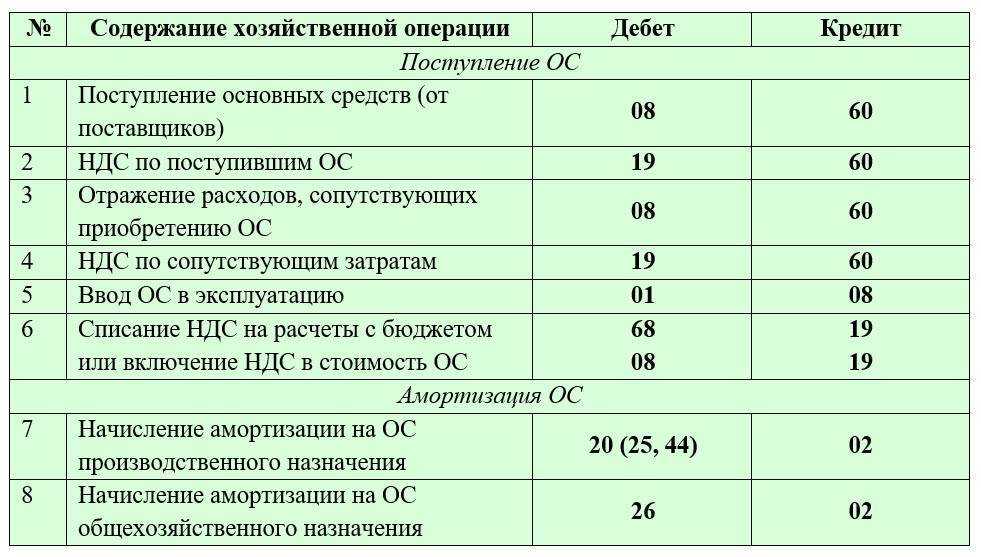

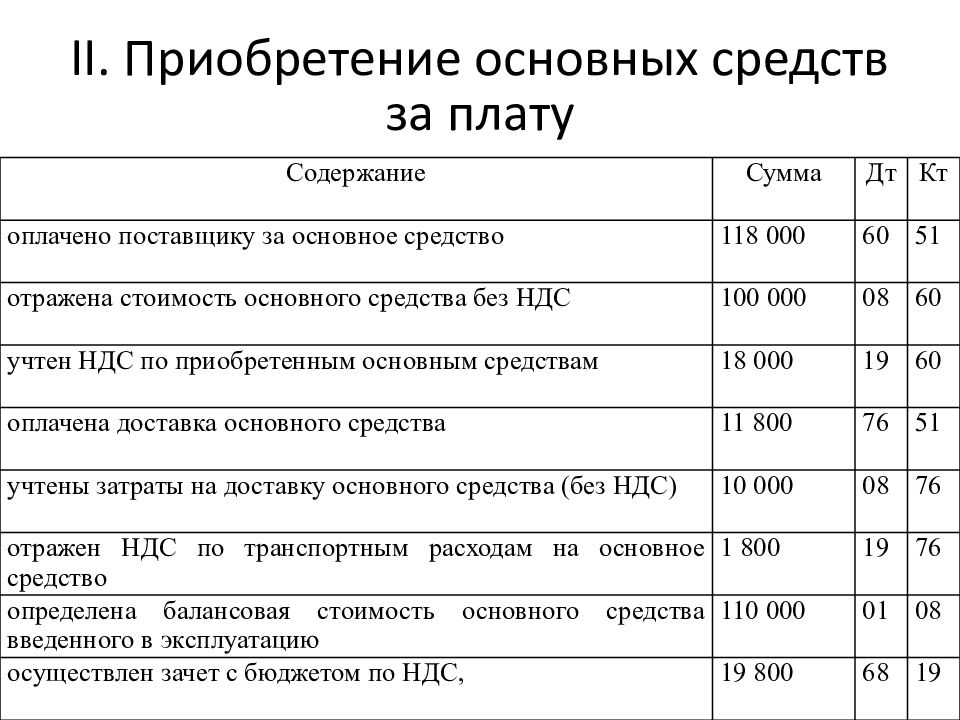

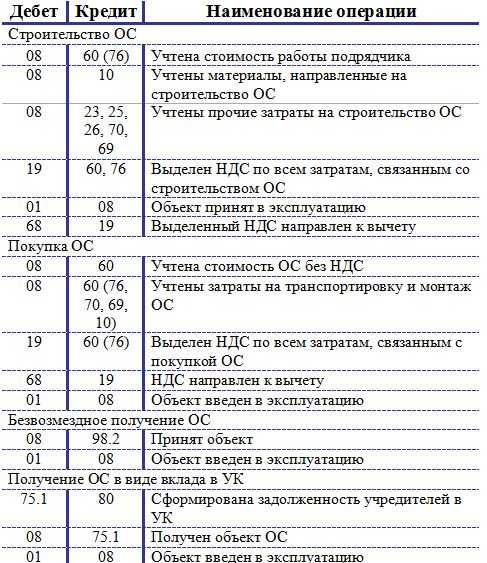

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

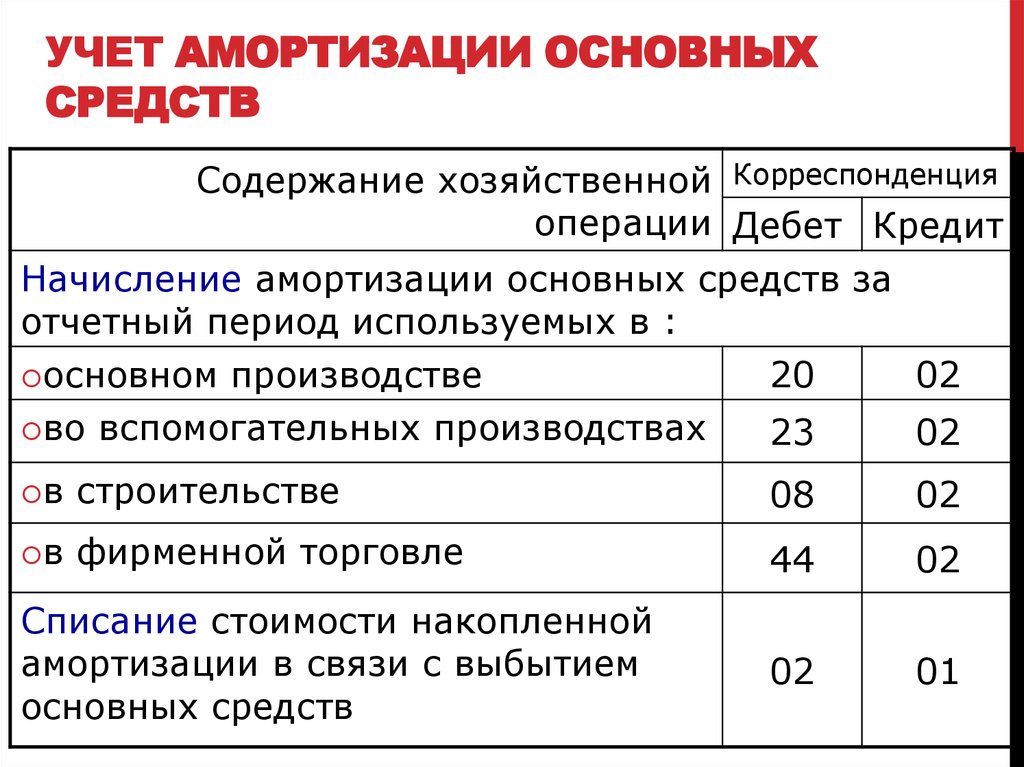

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

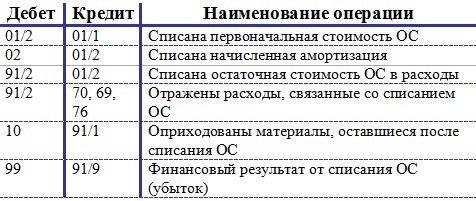

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

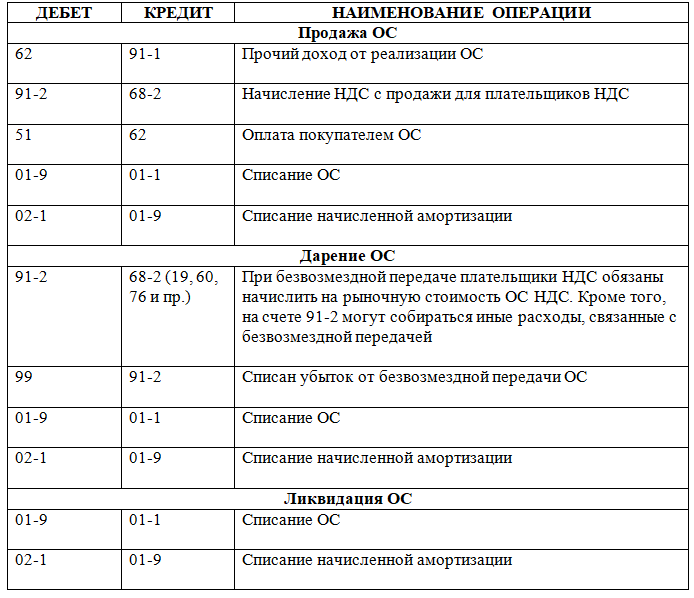

Отдельно надо показать доходы и расходы от продажи имущества:

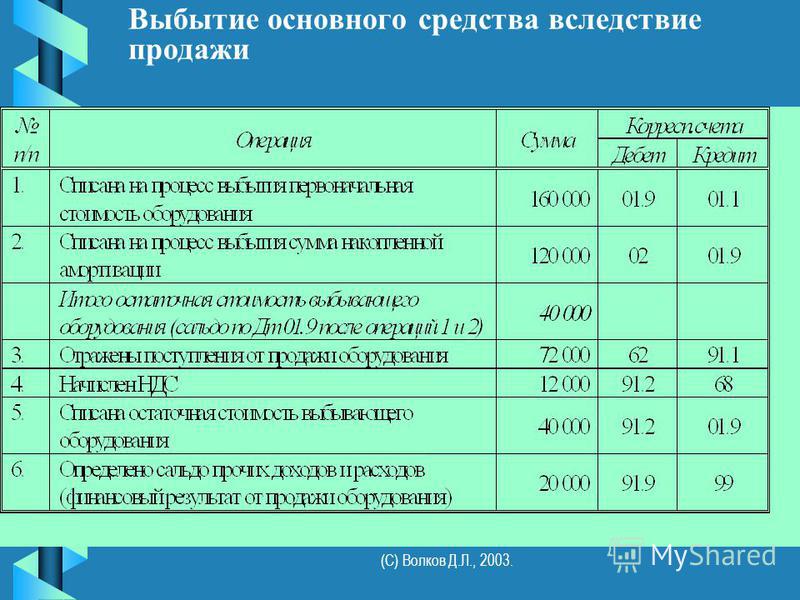

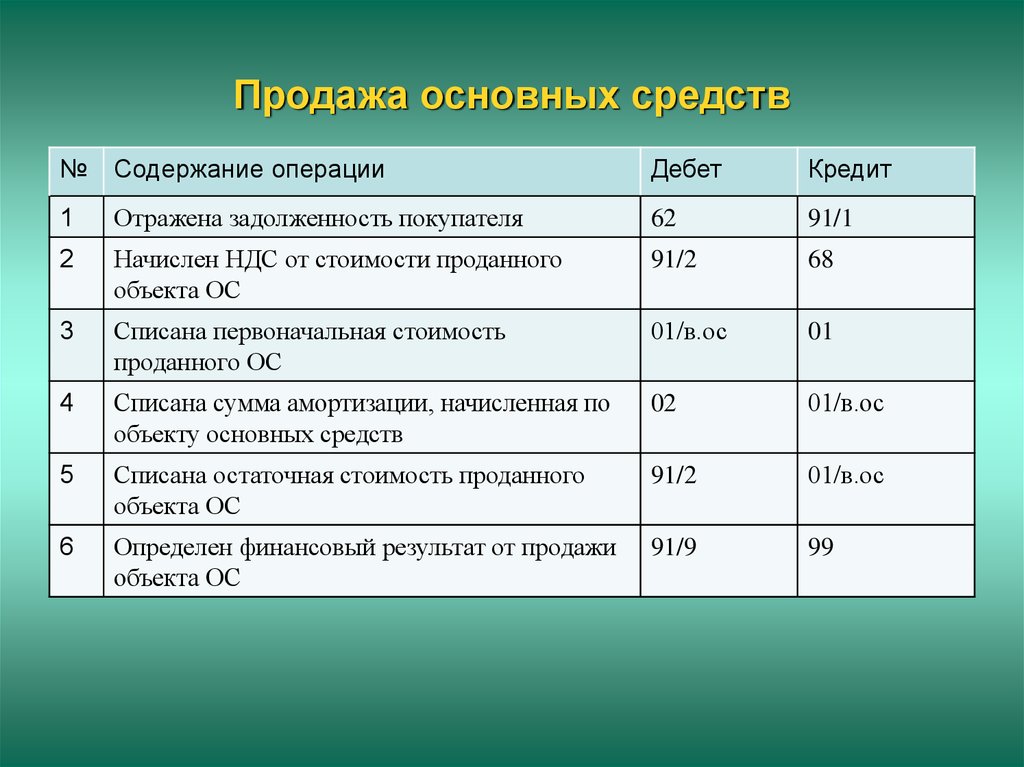

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

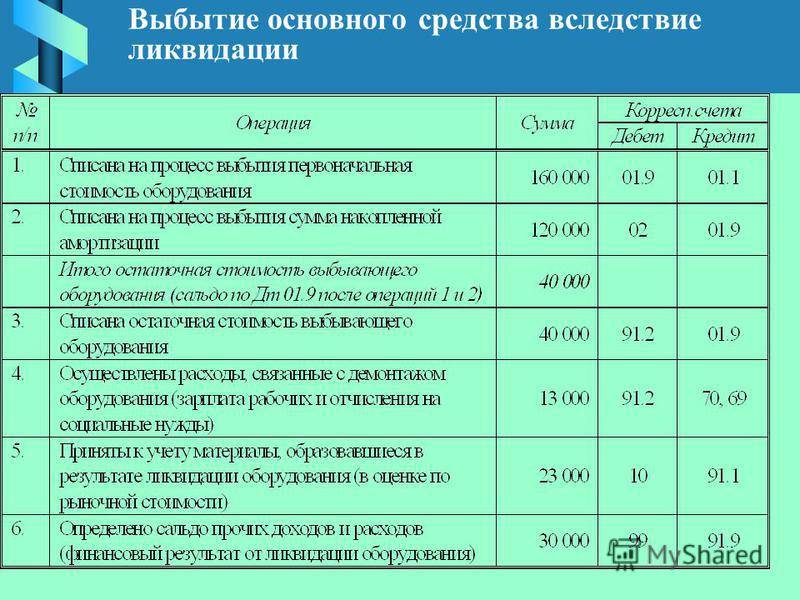

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

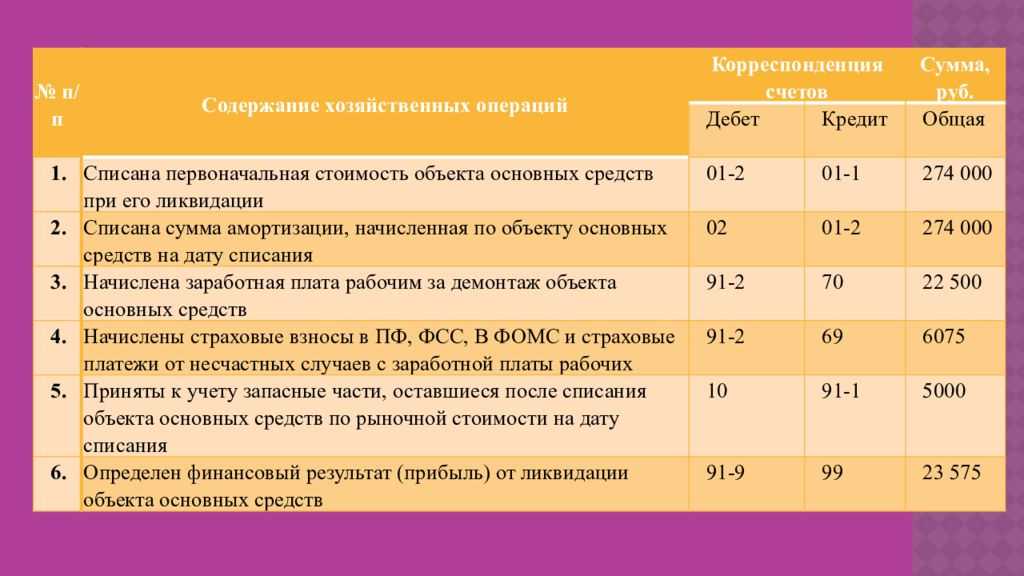

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

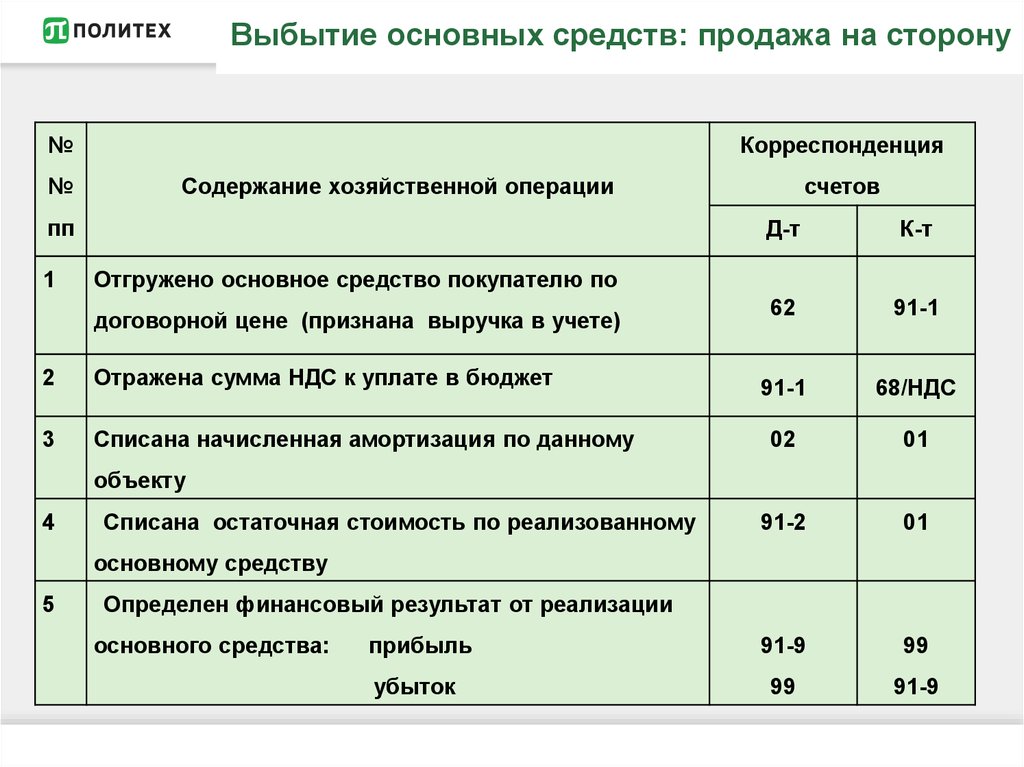

Продажа основного средства в бухучёте

В пункте 6 ФСБУ 6/2020 указаны критерии для объектов, которые можно отнести в категорию основных средств:

- основное средство имеет материальную форму;

- объект применяется непосредственно в производственном цикле — его используют для создания продукции, оказания услуг, выполнения работ и т.д.;

- срок полезного использования основного средства — минимум год;

- основное средство приносит бизнесу экономическую выгоду.

Если основное средство больше не несет пользы, например, морально устарело, безнадёжно сломалось или испортилось по каким-то причинам — его списывают с учёта. То же самое происходит при его реализации.

Амортизацию по списанному основному средству перестают начислять сразу после выбытия или начиная с первого месяца, идущего за месяцем списания. Когда основное средство списано, нужно произвести переоценку и отнести накопленные амортизацию и обесценение на первоначальную стоимость объекта.

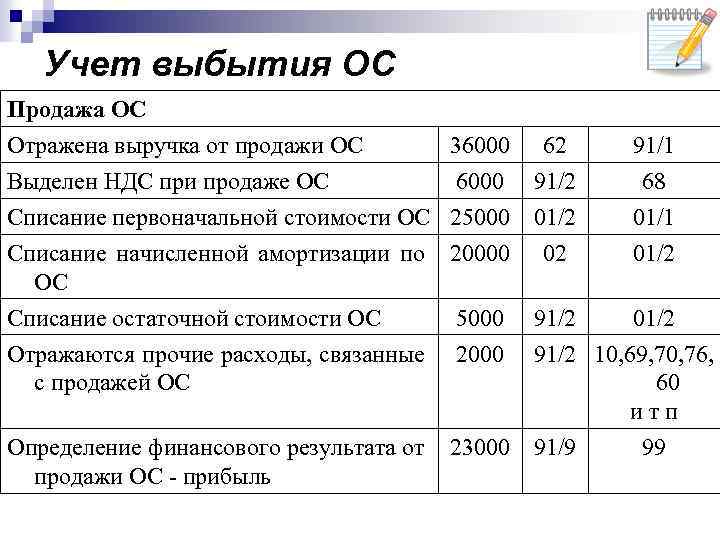

Между балансовой стоимостью реализованного основного средства вкупе с издержками на приобретение объекта и суммами, поступившими при выбытии, возникает разница. Её нужно учесть в составе прибыли (убытков) в качестве дохода или затрат. Учёт производят в том же месяце, когда списали объект.

Доходы или издержки от реализации объекта ОС можно зафиксировать в бухгалтерском учёте развёрнуто:

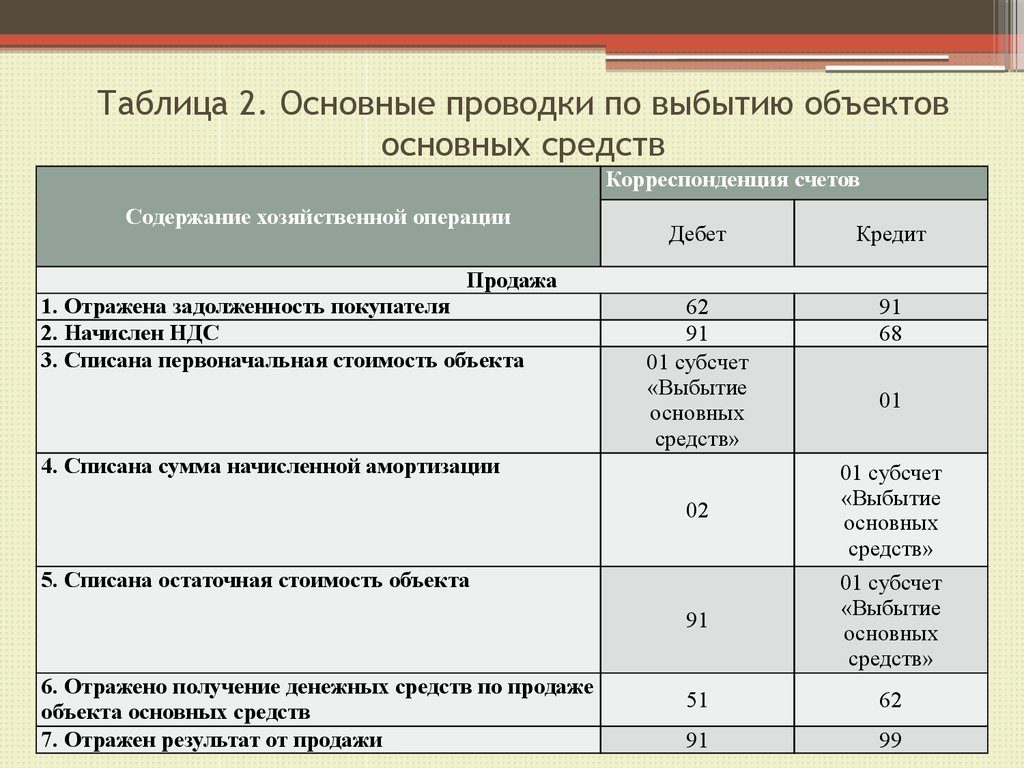

- по К/т 91.01 проводится сумма, полученная от продажи;

- по Д/т 91.02 отражаются расходы, понесённые на продажу, начисленный НДС, балансовая стоимость.

В отчёте о финрезультатах доход или издержки от операции по реализации объекта фиксируют свёрнуто:

| Строка | Название строки | При каком условии отражается разница |

|---|---|---|

| 2340 | Прочие доходы | Сумма, полученная от продажи, больше издержек, понесённых на реализацию |

| 2350 | Прочие расходы | Издержки на реализацию превалируют над доходами, полученными от продажи объекта |

Важно! Если бизнес принял окончательное решение о продаже и есть все основания считать, что основное средство не продолжат использовать по прямому назначению (началась непосредственная подготовка к реализации, подписан договор купли-продажи и т.п.), объект необходимо вынести из категории основных средств и отнести к долгосрочным активам к продаже (ДАП). Их учёт ведут отдельно в составе оборотных активов.. Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

- предприятие вправе осуществлять упрощённый бухгалтерский учёт;

- до продажи объект продолжают использовать в производстве;

- компании не нужно подавать бухотчётность в промежутке между прекращением работы с объектом в связи с будущей реализацией и непосредственно днём его продажи.

Если объект остаётся в категории основных средств, операции отражаются в учёте проводками:

| Д/т | К/т | Операция |

|---|---|---|

| 50, 51 | 62 | Отразили поступление денег от покупателя |

| 62 | 91.01 | Признали доход от реализации объекта |

| 91.02 | 68 | Отразили начисленный НДС о продажи |

| 20, 25, 26, 44 и т.д. | 02 | Отразили амортизационные начисления за месяц, в котором реализовали основное средство |

| 02 | 01.09 | Списали накопленную амортизацию по основному средству |

| 01.09 | 01.01 | Списали первоначальную стоимость объекта |

| 91.02 | 01.09 | Отразили издержки на реализацию |

Типовые возможности программы

Теперь зададимся вопросом учета вышеуказанных операций в программе «1С:Бухгалтерия 8». Итак, нам необходимо, как минимум:

- Зарегистрировать договор комиссии с комиссионером;

- Передать основное средство комиссионеру, отразив его стоимость на балансовом счете «Основные средства переданные»;

- До момента продажи основного средства конечному покупателю продолжать начислять амортизацию и рассчитывать налог на имущество по данному основному средству;

- Отразить в учете доходы и расходы от продажи основного средства по данным отчета агента;

- Отразить расходы по комиссионному вознаграждению по данным отчета агента;

Рассмотрим описанные операции в программе «1С:Бухгалтерия 8» редакции 2.0:

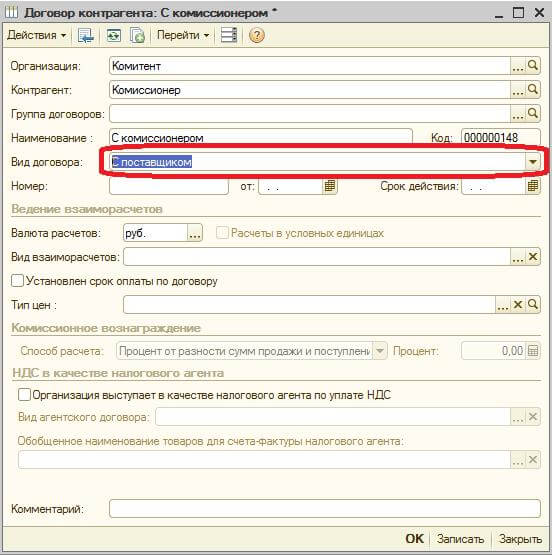

1. Договор комиссии

Для регистрации договора с комиссионером необходимо создать элемент справочника «Договоры контрагентов». Типовой функционал программы позволяет ввести договор с типом «С комиссионером (агентом) на продажу». Однако, при реализации основных средств у нас не будет возможности пользоваться документами программы, предназначенными для комиссионной продажи (они предназначены только для товаров). Для использования других документов системы нам придется ввести договор с видом договора «С поставщиком»:

2. Передача основного средства комиссионеру

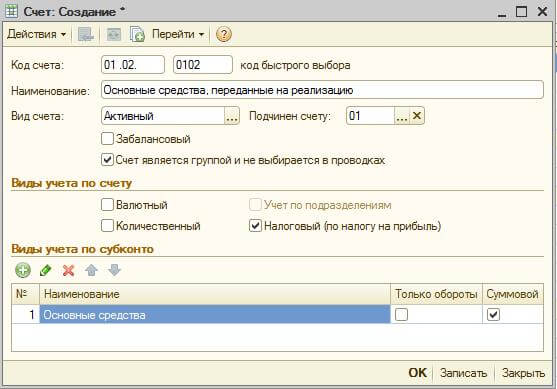

Документа для передачи основного средства (не товара) комиссионеру в типовом функционале программы не существует. Воспользуемся ручной операцией (Операции -> Операции, введенные вручную), предварительно создав в плане счетов субсчет 01.02 «Основные средства, переданные на реализацию» (аналитику следует задать аналогично счету 01.01 «Основные средства»):

Вводим типовую операцию. Необходимо указать:

- Счет дебета: 01.02

- Счет кредита: 01.01

- Субконто дебета и кредита – выбрать основное средство;

- Сумма – балансовая стоимость основного средства.

!Важно: добиться полностью автоматического расчета амортизации типовыми средствами не получится, и необходимо проконтролировать начисление амортизации в месяц передачи основного средства комиссионеру. После записи операции основное средство будет числиться на счете 01.02 «Основные средства, переданные на реализацию».

После записи операции основное средство будет числиться на счете 01.02 «Основные средства, переданные на реализацию».

3. Отражение факта продажи основного средства конечному покупателю

Приходим к самому сложному вопросу: каким документом отразить данную операцию? Проблемы возникают из-за необходимости:

- Отразить расходы и доходы от продажи;

- Выставить счет-фактуру на конечного покупателя;

- Отразить расходы по комиссионному вознаграждению;

- Все взаиморасчеты вести с комиссионером, а не с конечным покупателем.

Типовой документ «Отчет комиссионера (агента) о продажах» нам не подходит, т.к. не предназначен для продажи основных средств. Наименее трудозатратным типовым решением будет:

Отразить продажу основного средства конечному покупателю документом «Передача ОС». При этом необходимо создать договор с покупателем (хотя, по факту такого договора между комитентом и конечным покупателем не существует)

Документ позволит отразить операции:

- Доходы от реализации;

- НДС по реализации;

- Амортизацию за месяц выбытия ОС;

- Списание остаточной стоимости ОС на расходы.

Скорректировать взаиморасчеты, перенеся задолженность с конечного покупателя на комиссионера (все взаиморасчеты ведутся с комиссионером). Для этого введем документ «Корректировка долга» (Продажа -> Корректировка долга) с видом операции «Перенос задолженности»:

В результате проведения документа, задолженность от реализации ОС будет перенесена на комиссионера:

4. Отражение расходов по комиссионному вознаграждению

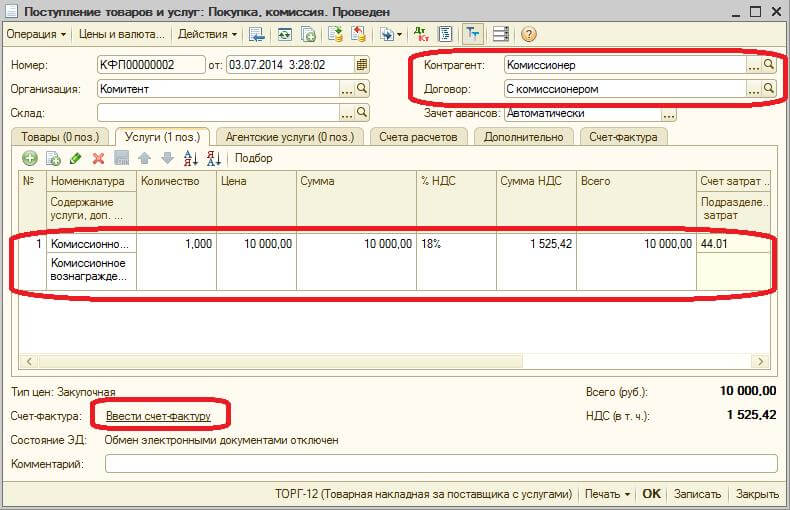

В виду невозможности использования документа «Отчет комиссионера (агента) о продажах» отражение расходов по комиссионному вознаграждению следует осуществить документом «Поступление товаров и услуг»:

Сумма комиссионного вознаграждения указывается вручную по данным отчета агента, предоставленного комиссионером.

Операции документа:

Налог на прибыль

Налоговый учет убытка зависит от того, какое основное средство продает организация: амортизируемое или нет.

Имущество, которое обладает признаками основного средства, но не подлежит амортизации. При продаже неамортизируемое основное средство для целей налога на прибыль признается прочим имуществом.

Например, земля или объект, не введенный в эксплуатацию (п. 2 ст. 256 НК). Выручку от реализации продавец уменьшает на первоначальную стоимость неамортизируемого объекта и расходы по его продаже (п. 2 ст. 268 НК).

Амортизируемое имущество. Убыток от продажи амортизируемого имущества включите в состав прочих расходов равными долями в течение определенного срока.

Если по основному средству применяли инвестиционный налоговый вычет или амортизационную премию, проверьте сроки. Амортизационную премию нужно восстановить, если продали имущество взаимозависимому лицу до того, как прошло пять лет с момента его ввода в эксплуатацию. Инвестиционный налоговый вычет придется восстановить, если продали объект до конца его срока полезного использования.

При реорганизации порядок признания убытков в налоговом учете сохраняется.

Убыток от продажи недоамортизированного основного средства уменьшает налоговую базу не единовременно, а равными долями в течение определенного периода (п. 3 ст. 268 НК).

Этот период определяется как разница между сроком полезного использования объекта и тем временем, когда он уже эксплуатировался.

На расчет срока, необходимого для списания убытка, влияют коэффициенты амортизации: повышающие коэффициенты уменьшают срок, понижающие — увеличивают. В частности, повышающий коэффициент, равный 3, разрешенный по предметам лизинга, сокращает срок их полезного использования в три раза (п. 2 ст. 259.3 НК).

Если срок списания убытка равен дробному числу, округлите его в сторону увеличения до целого числа. Например, когда срок списания убытка составляет 26,3 месяца, округлите его до 27 месяцев.

В декларации по налогу на прибыль убыток от реализации амортизируемого имущества отражайте так (разделы V, VII и VIII Порядка, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475).

В декларации за тот период, когда продали имущество, всю сумму убытка укажите по строкам:

- 060 и 360 приложения 3 к листу 02;

- 050 листа 02.

Так вы увеличите налоговую базу на сумму этого убытка, чтобы пока он не влиял на налог на прибыль. При этом выручку от реализации имущества и расходы, связанные с реализацией, укажите в полной сумме.

Часть убытка, который компания вправе учесть в данном периоде, отразите в декларации по строкам 100 и 130 приложения 2 к листу 02. Впоследствии эта сумма войдет в расходы, отражаемые по строке 030 листа 02 декларации.

Остальную сумму убытка включайте в прочие расходы равными частями в течение периода времени, определенного для списания убытка. В декларациях эти части убытка тоже отражайте по строкам 100 и 130 приложения 2 к листу 02.