Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Полезное видео о заполнения баланса с нуля:

Как отразить долгосрочные обязательства в балансе

Для отражения величины долгосрочных обязательств в бухгалтерском балансе организации необходимо использовать информацию о кредитовом сальдо определенных счетов на отчетную дату.

Приведем алгоритм расчета показателей статей долгосрочных обязательств в бухгалтерском балансе (Приказ Минфина от 31.10.2000 № 94н)

Обращаем внимание, что, к примеру, «К67» означает кредитовое сальдо счета 67 на отчетную дату

| Наименование показателя | Код | Данные каких счетов бухгалтерского учета используются | Алгоритм расчета показателя |

|---|---|---|---|

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | К77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование» | К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) |

Напоминаем, что начисленный к уплате НДС с полученных авансов уменьшает в балансе кредиторскую задолженность, с которой был исчислен (письмо Минфина от 09.01.2013 № 07-02-18/01). Это значит, к примеру, что полученный на отчетную дату аванс в размере 118 000 рублей (в т.ч. НДС 18%) будет отражен в пассиве бухгалтерского баланса в сумме 100 000 рублей (118 000 – 118 000 *18/118). Аналогично, НДС с выданного аванса в пассиве не отражается, а уменьшает величину дебиторской задолженности в активе баланса.

Долгосрочные обязательства – это обязательства со сроком выполнения больше года.

К долгосрочным обязательствам относят долговые обязательства, налоговые отложенные обязательства, оценочные обязательства организации.

При оценке финансового состояния предприятия долгосрочные обязательства принято делить на две группы:

-

часть долгосрочной кредиторской задолженности, которая будет погашена более чем через 12 месяцев после отчетной даты;

-

часть долгосрочной кредиторской задолженности, которая будет погашена до истечения ближайших 12 месяцев после отчетной даты.

Баланс как способ отражения обязательств

Средства и ресурсы, принимая участие в обеспечении деятельности, постоянно видоизменяются. Чтобы обеспечить максимально эффективную работу субъекта хозяйствования, нужно знать, из чего состоят средства(активы) предприятия, и из каких ресурсов (пассивов) он и формируются, какая цель их существования.

Балансирование — это способ группирования активов и пассивов предприятия или учреждения на определенную дату в денежной оценке, составление таблицы, где левая (активная) часть обязательно должна равняться (правой) пассивной, где как в природе — когда «убывает» в одном месте, обязательно «прибывает» в другом. Форма баланса утверждена положениями о бухгалтерском учете.

Статья баланса — это запись, отражающая либо средства предприятия, либо их источники. Исходником для заполнения строк являются соответствующие записи по счетам бухгалтерского учета. Статьи в балансе сформированы в разделы по принципу назначения, срочности и оборачиваемости.

Бухгалтерский баланс — это своеобразная «моментальная фотография» субъекта хозяйствования, поэтому реальное отображение активов и пассивов разрешает оценить «здоровье» предприятия и способ «лечения» в случае необходимости. Необходимый ответ на главный вопрос о задолженности — кому мы должны, сколько, что обязаны уплатить, чьими средствами пользуемся, представлен в пассиве баланса.

Долгосрочные заемные обязательства

Как выше указывалось, они представляют собой задолженность, срок погашения которой больше года. Долгосрочные обязательства всегда учитываются при оценке платежеспособности предприятия. Между тем, их наличие негативно отражается на показателях анализа. Это обуславливается тем, что их можно приравнять к собственному капиталу фирмы

Принимая во внимание показатели инфляции, наличие такой задолженности можно считать даже положительным моментом. Выгода состоит в том, что на момент их получения реальная стоимость этих активов существенно отличается от цены на дату погашения

Долгосрочные обязательства банкам выдаются для приобретения инвестиционных активов, на выплату имеющихся задолженностей или пополнение оборотных средств.

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. – 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое долгосрочные обязательства

Официальное определение термина «обязательства» — существующая на отчетную дату задолженность хозяйствующего субъекта, которая является следствием свершившихся фактов его хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу договора, правовой нормы, а также обычаев делового оборота (п. 7.3 Концепции, одобренной Методологическим советом по бухгалтерскому учету при Минфине, Президентским советом ИПБ 29.12.1997).Обязательства в бухгалтерском балансе организации делятся на краткосрочные и долгосрочные обязательства.

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Построчное заполнение Раздела IV бух. баланса: основные нюансы

В данный раздел следует заносить информацию обо всех обязательствах, имеющихся у предприятия, которые необходимо загасить за срок больше года. Данные из Раздела IV вместе с иными экономическими показателями других разделов используются при финансовом анализе. Согласно структуре раздела, нужно будет заполнить 5 строк. При этом следует учесть, что:

- Стр. 1410: указывают все кредиты, займы (в денежной либо натуральной форме) предприятия, срок которых превышает год, При заполнении используют данные по сч. 67 (расчет по долговременным кредитам, займам).

- Стр. 1420 заполняют те организации, которые работают с применением ПБУ 18/02, утв. приказом Минфина РФ № 114н от 19.11.2002 (ред. с изм. 2015). Данное Положение определяет общие правила формирования и раскрытия сведений о расчетах на прибыль для плательщиков этого налога. При заполнении названой строки следует учитывать данные по сч. 77 (по части отложенных налог. обязательств) и сч. 09 (по части отложенных налог. активов). Необходимо, чтобы кредит. сальдо сч. 77 было больше чем дебит. сальдо сч. 09. Только тогда строка подлежит заполнению.

- Стр. 1430: указывают резервы, сформированные по ПБУ 8/10, утв. Приказом Минфина РФ № 167н от 13.12.2010 (ред. с изм. от 04.2015). Данное Положение регламентирует порядок отображения оценочных, условных обязательств, в том числе и условных активов в бухучете юрлиц. Используется сч. 96 (о резервах грядущих трат по части обязательств со сроком больше года). По строке прописывают кредит. сальдо, оставшееся на 31 дек.

- Стр. 1450: здесь указывают прочие долговременные обязательства, которые не нашли своего отражения в предыдущих строках. Понадобятся данные: сч. 60, 62, 68, 69, 76 (расчеты с поставщиками, покупателями, по налогам, соцстрахованию, с дебиторами, кредиторами), а также сч. 86 (целевое финансирование).

- Стр. 1400 – это суммарная величина долговременного заемного капитала предприятия (т. е. итоговая сумма всех предыдущих строк раздела: 1410, 1420, 1430, 1450).

Составлять бух. баланс лучше всего при помощи специализированного программного обеспечения, предназначенного именно для отчетной бухгалтерии. Если он составляется самостоятельно, то по итогам следует сравнить балансовое сальдо по активам и пассивам. Если значения будут одинаковыми, то бух. баланс составлен правильно.

Следует заметить, что некоего общего норматива для долговременных обязательств не установлено. Их можно сравнить с кратковременными в части рационального использования и объемов. Совершенно очевидно, что позитивным мотиватором является увеличение доли долговременных обязательств и уменьшение кратковременных. Соответственно, при наличии выбора для предприятия лучшим будет решение, которое предусматривает увеличение именно долговременных обязательств.

Сумма долгосрочных обязательств

Сумма долгосрочных обязательств зависит от нескольких факторов, например:- Размер и характер предприятия. Крупные организации, имеющие значительные активы и деятельность, часто имеют более высокие долгосрочные обязательства. Они могут занимать деньги на инвестиции в новые проекты, приобретение капитальных активов, расширение бизнеса и другие цели.- Финансовая политика. Компании могут принимать решение финансировать свою деятельность с помощью заемных средств вместо привлечения дополнительных акционерных средств. Если компания предпочитает заемные средства, это может привести к увеличению долгосрочных обязательств.- Стоимость капитала. Чем ниже для компании ставки процента по займам и облигациям, тем больше могут быть долгосрочные обязательства. Более низкие ставки делают заемные средства более доступными и привлекательными для предприятий.- Инвестиционные потребности. Если предприятие планирует инвестировать в долгосрочные активы, такие как новое оборудование, технологические разработки или недвижимость, оно может привлекать дополнительные заемные средства для финансирования этих инвестиций.- Кредитоспособность предприятия. Финансовая устойчивость и кредитоспособность предприятия влияют на его способность привлекать заемные средства: если компания имеет хорошую кредитную историю и низкий уровень риска, она может получить займы с более низкими процентными ставками и в больших объемах.- Регулирование и правительственные политики. Некоторые отрасли или даже государства могут иметь особые требования или ограничения относительно долгосрочных обязательств предприятий. Например, банки могут подвергаться ограничениям на размер их долгосрочных обязательств.

Формирование строки 1550 баланса

Текущие обязательства предприятия, что не могут быть отражены по «целевым» строчкам и имеют длительность менее 365 дней, прописываются в строке 1550 баланса.

К ним можно причислить:

- Обязательства застройщика по целевым средствам, если до срока окончания договора менее 365 дней;

- Средства фондов текущих расходов, закрепленные уставом предприятия;

- Депонированные выплаты персоналу;

- Суммы налога на добавленную стоимость, вычтенные при предоплате и которые должны быть уплачены в бюджет при поступлении товаров или услуг.

В Правилах бухучета 4/99 (п.11) есть уточнение — запись по строке 1550 производится только при установлении их несущественности, то есть они не будут кардинально влиять на финансовую оценку предприятия, но должны быть показаны для точности учета.

Сальдо по строке 1550 складываются из кредитовых сальдо по счетам и субсчетам 76 и 86 на дату отчета.

Отображать в балансе суммы налога на добавленную стоимость, вычтенные при уплате аванса (предоплаты) и надлежащие восстановлению, не стоит. Эти суммы сальдируют с авансами (предоплатами), указанными в составе дебиторской задолженности (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). В итоге предоплаты уплаченные отражаются без налога. Это приведет к уменьшению суммы баланса на размер соответствующего НДС.

Политика умеренного управления оборотными средствами

Если анализировать умеренную тактику ведения бизнеса, то можно заметить, что такая модель занимает промежуточное место среди вышеперечисленных. Половину от всех активов при такой политике занимают текущие оборотные средства, которые имеют умеренный период ликвидности. Текущие пассивы, текущие обязательства и заёмные средства также имеют средние показатели.

Такая модель является наиболее безопасной и просчитанной. Вероятность возникновения риска снижения ликвидности активов минимальна. Формирование оборотных активов происходит в большинстве случаев за счёт собственных средств.

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Для чего применяется

В данном разделе рассматривается практическое применение показателя, который относится к балансовой стоимости активов. Ответ на вопрос «для чего применяется» предоставляет читателю полное представление о значимости и функциях данного показателя в бизнес-среде.

Определение основных направлений

Учет и расчет балансовой стоимости активов имеет существенное значение для определения финансовой устойчивости предприятия и его способности создавать стабильный поток доходов. Этот показатель используется в различных сферах и отраслях, включая бухгалтерию, финансы, анализ и планирование. Надлежащий расчет балансовой стоимости активов позволяет оценить эффективность использования собственных ресурсов компании и выполнение ею поставленных стратегических задач.

Практическое применение

В реальной деловой практике балансовая стоимость активов играет важную роль. Она позволяет определить стоимость имущества и ресурсов, которыми обладает предприятие, и способствует принятию инвестиционных решений, анализу финансового состояния и оценке эффективности использования активов. Кроме того, этот показатель служит основой для расчета различных финансовых коэффициентов, которые помогают оценить финансовую устойчивость и эффективность деятельности компании.

Чтобы рассчитать балансовую стоимость активов, необходимо учитывать все имеющиеся активы организации, включая недвижимость, оборудование, запасы, но также и интеллектуальную собственность и права на использование нематериальных активов. Такой подход позволяет получить полную картину о стоимости и потенциале активов компании в краткосрочной и долгосрочной перспективе.

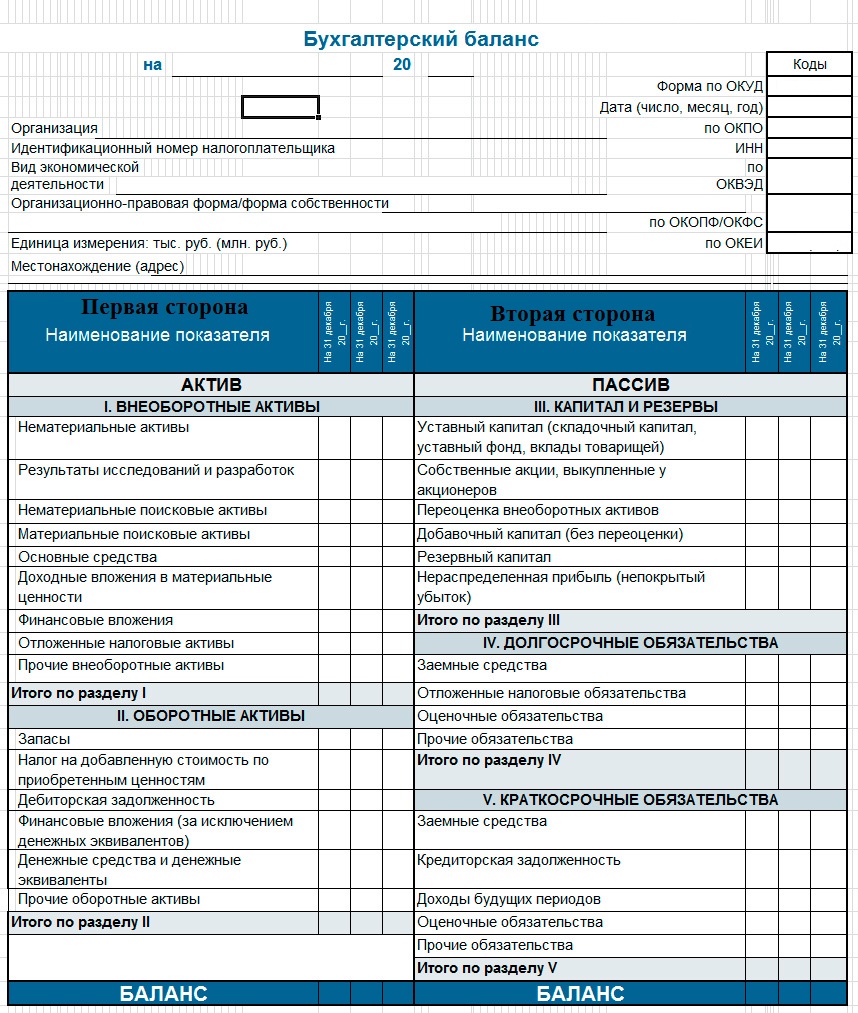

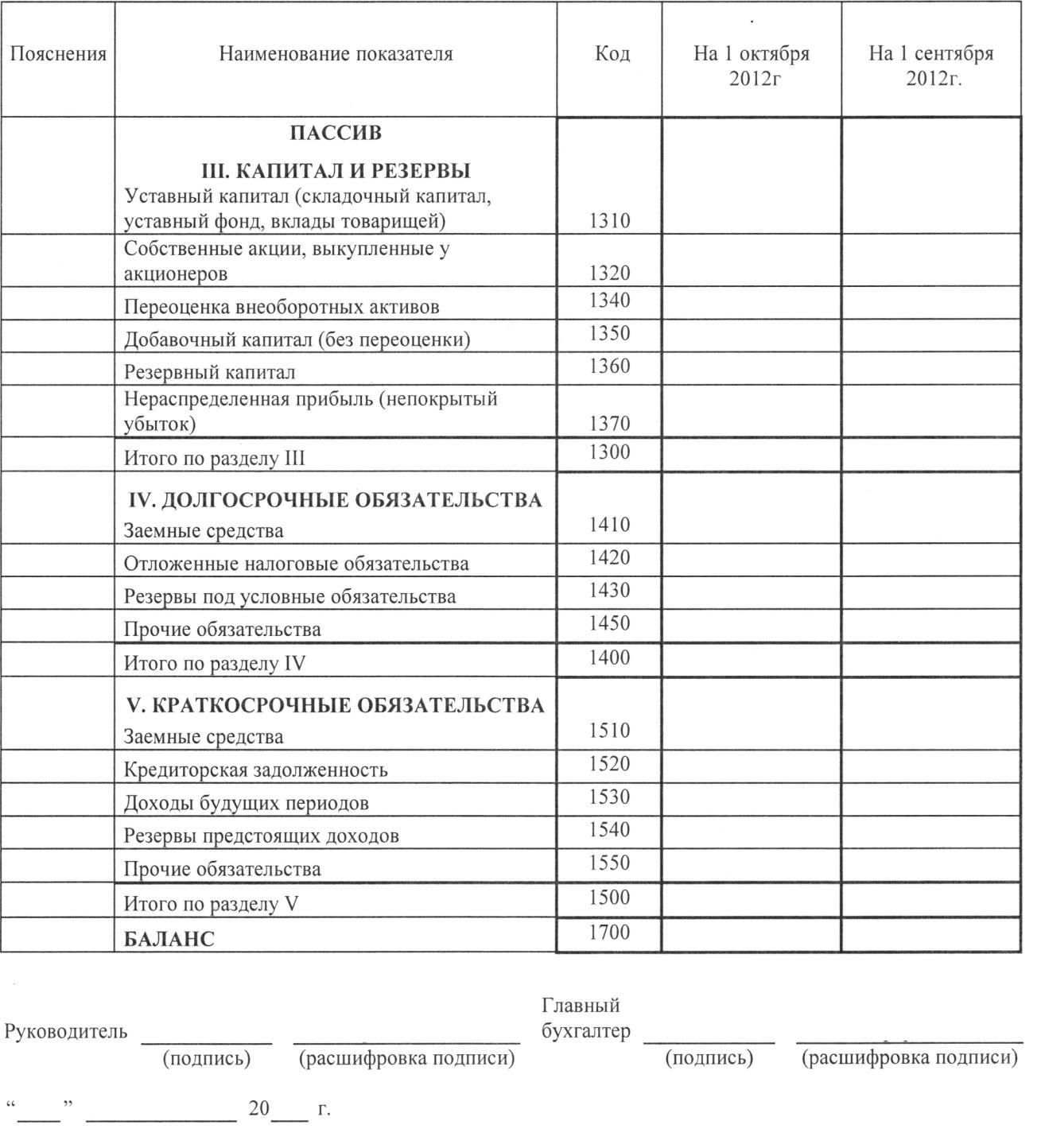

Долгосрочные пассивы в бух. балансе: понятие, состав, строки

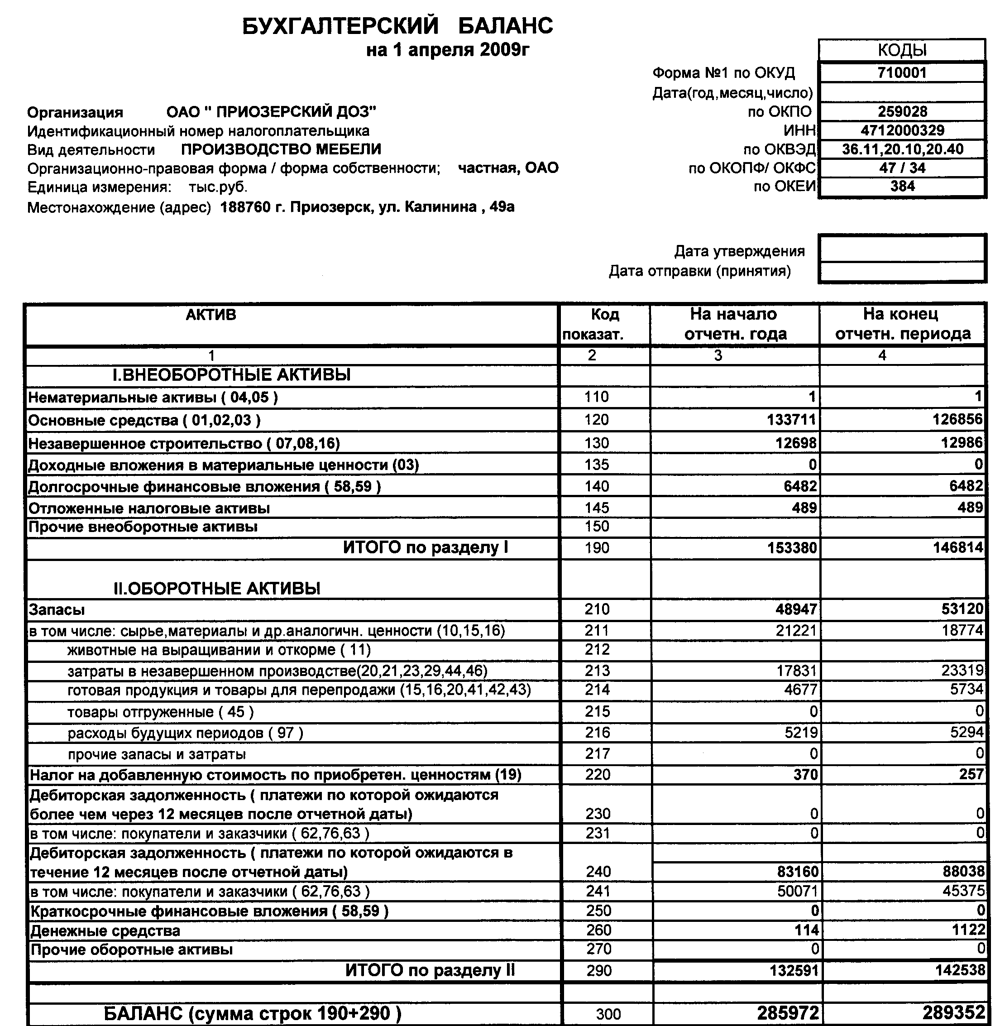

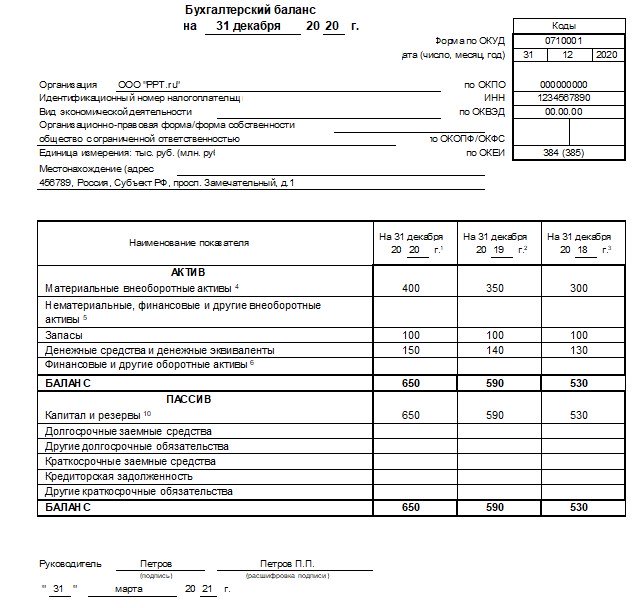

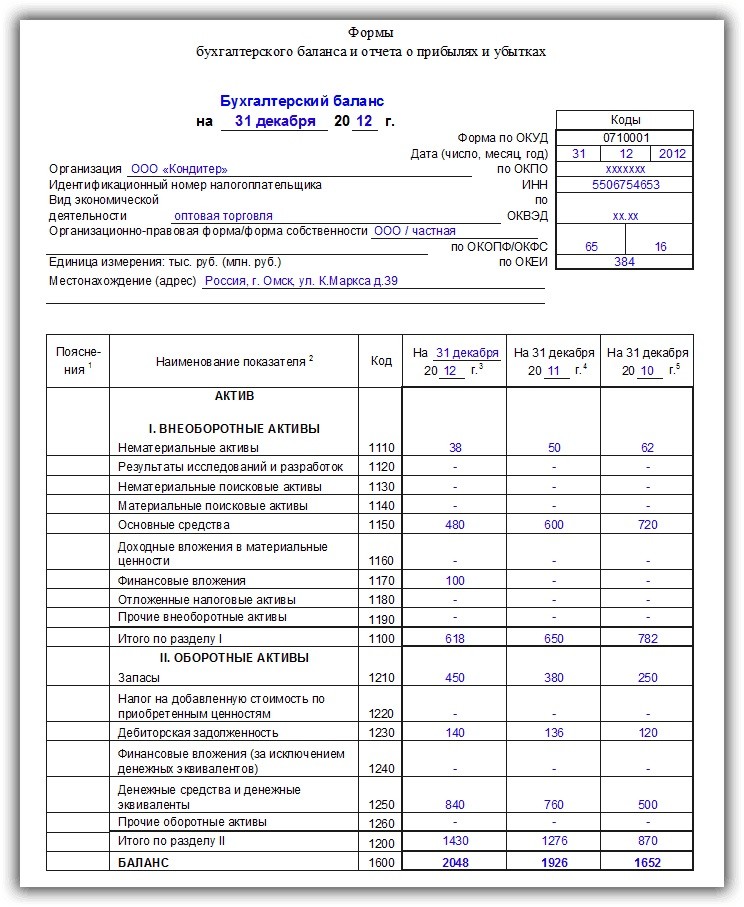

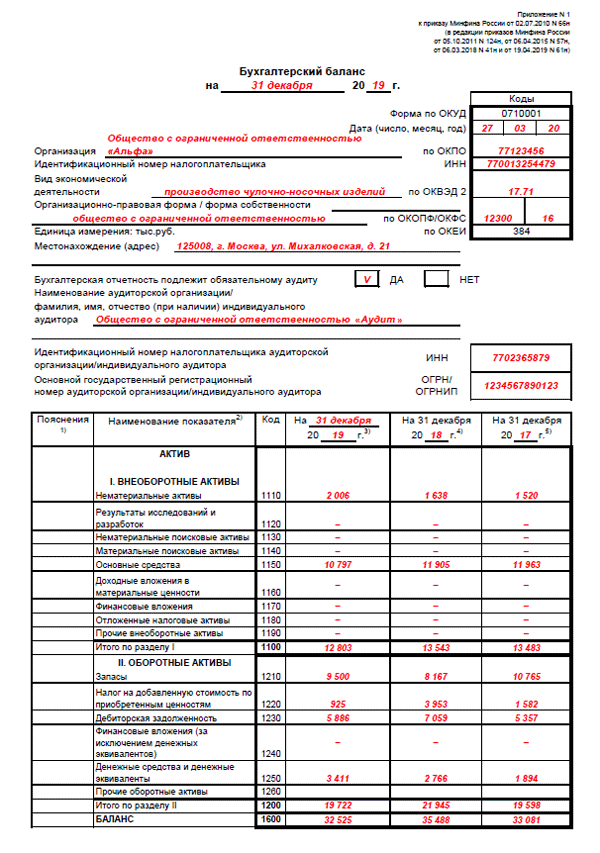

Итак, пассив бух. баланса – это капитал, резервы, а также долговременные и кратковременные обязательства. Долгосрочные (либо долговременные) пассивы – это те обязательства, которые предприятия должно загасить за срок больше года. Они находят свое отображение в соответствующих строках бух. баланса, который является ключевым документом, отображающим финансовое состояние предприятия на конец конкретного периода. К ним относят: займы, банковские кредиты, неоплаченные лизинговые суммы, отложенные налоговые суммы, т. е. разные виды задолженностей. По балансовым строкам долговременные обязательства отображают вместе с суммой, необходимой для их загашения. Т. е. учитываются и фиксируются проценты, дисконт и т. п.

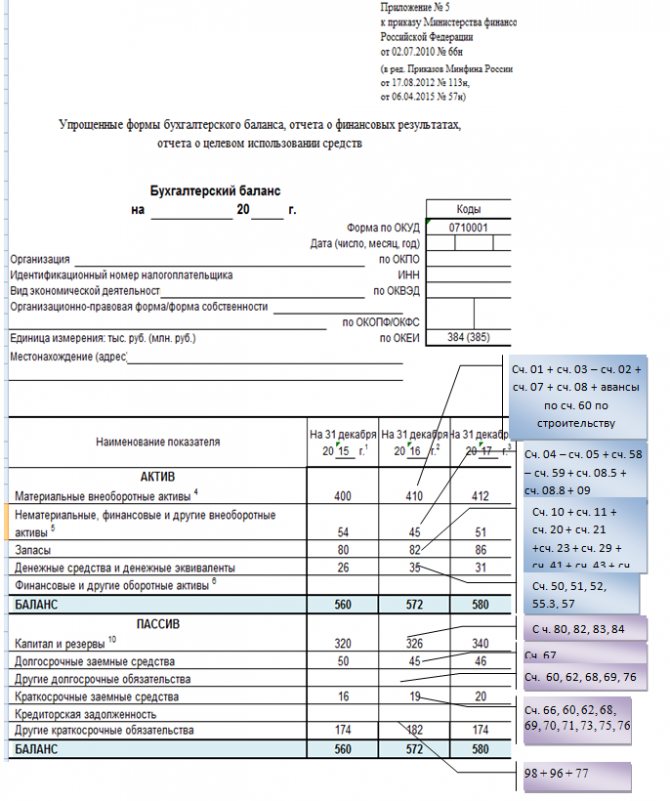

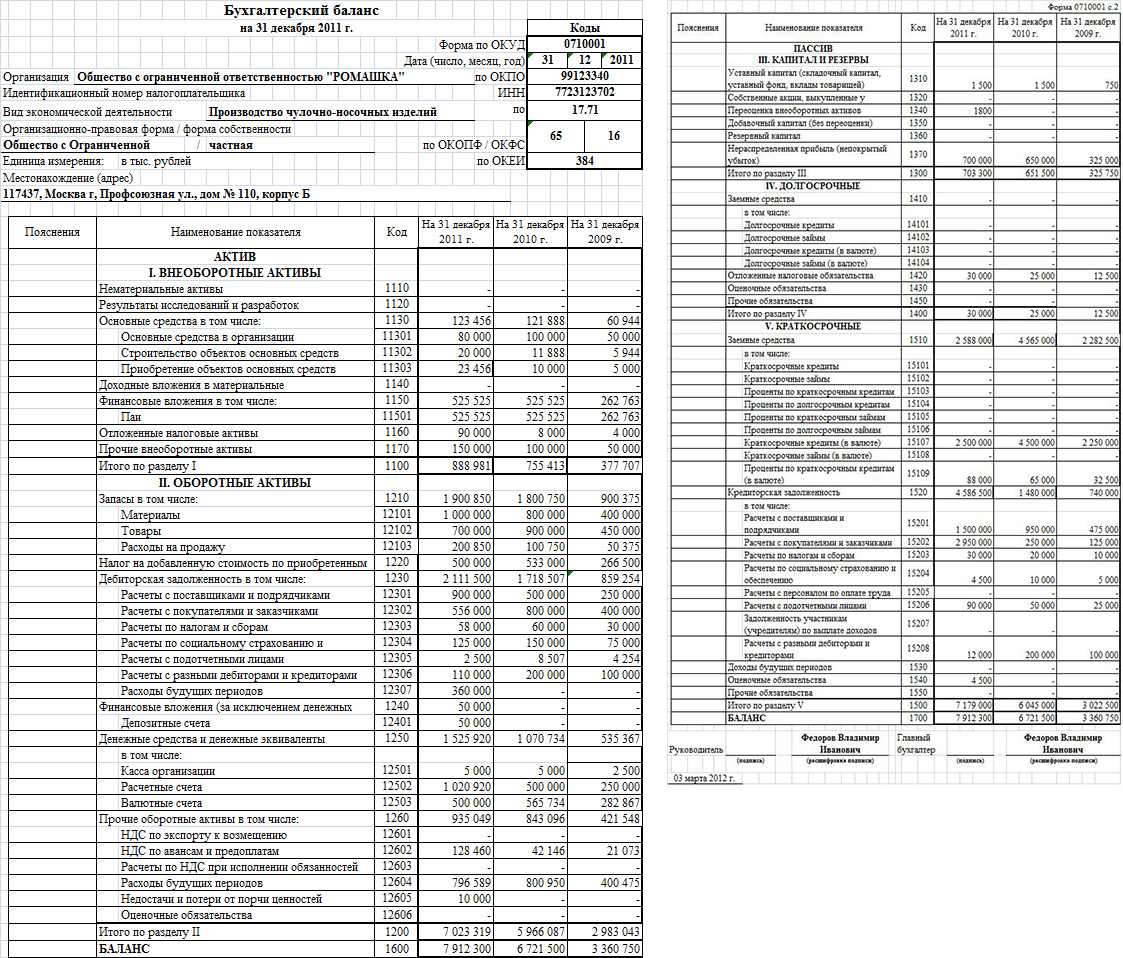

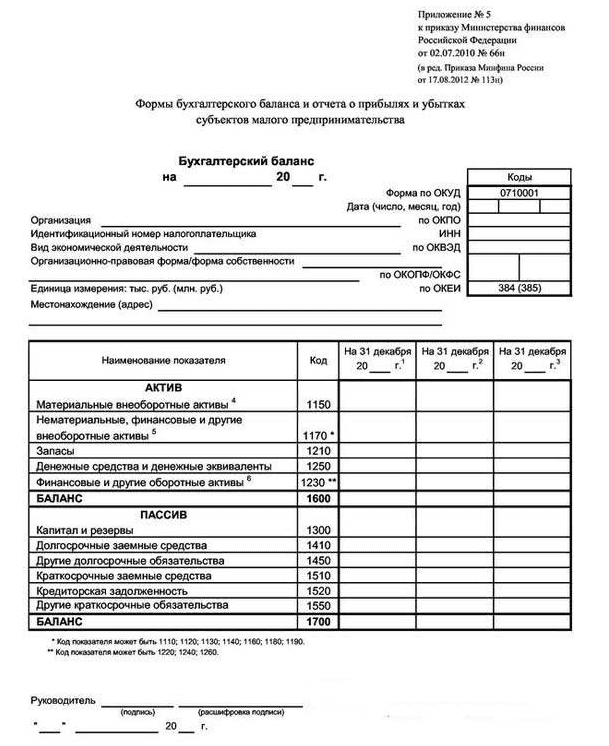

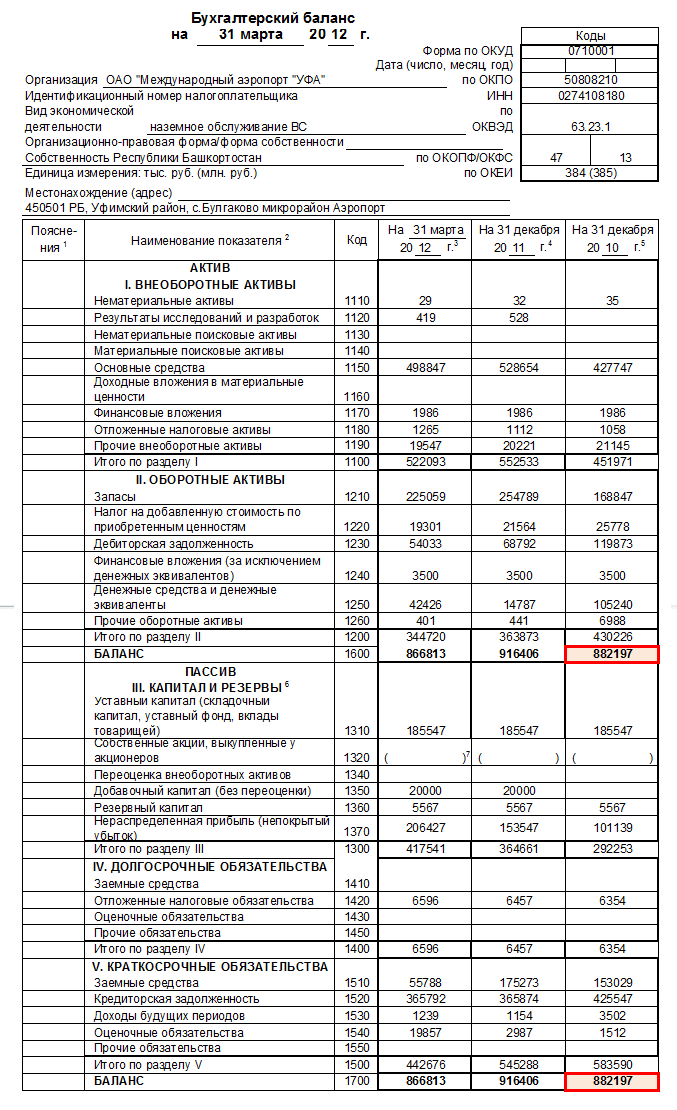

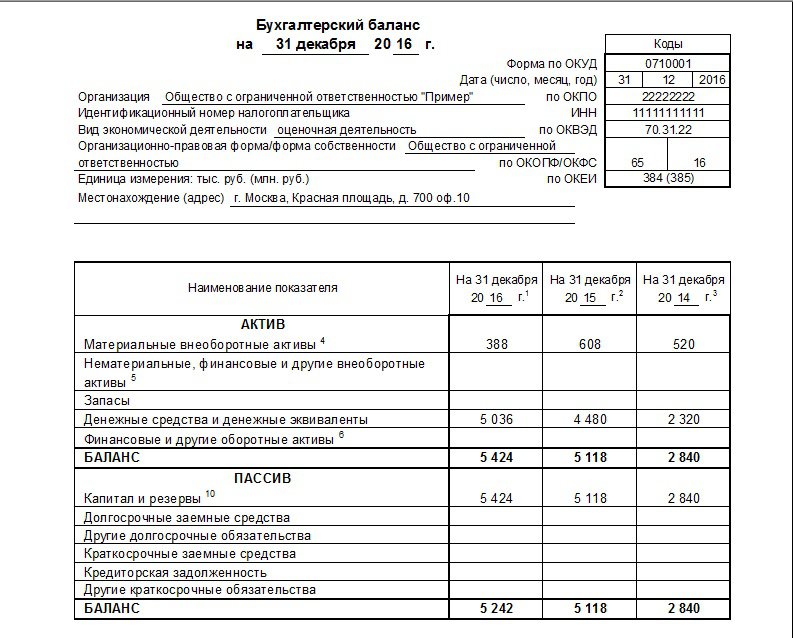

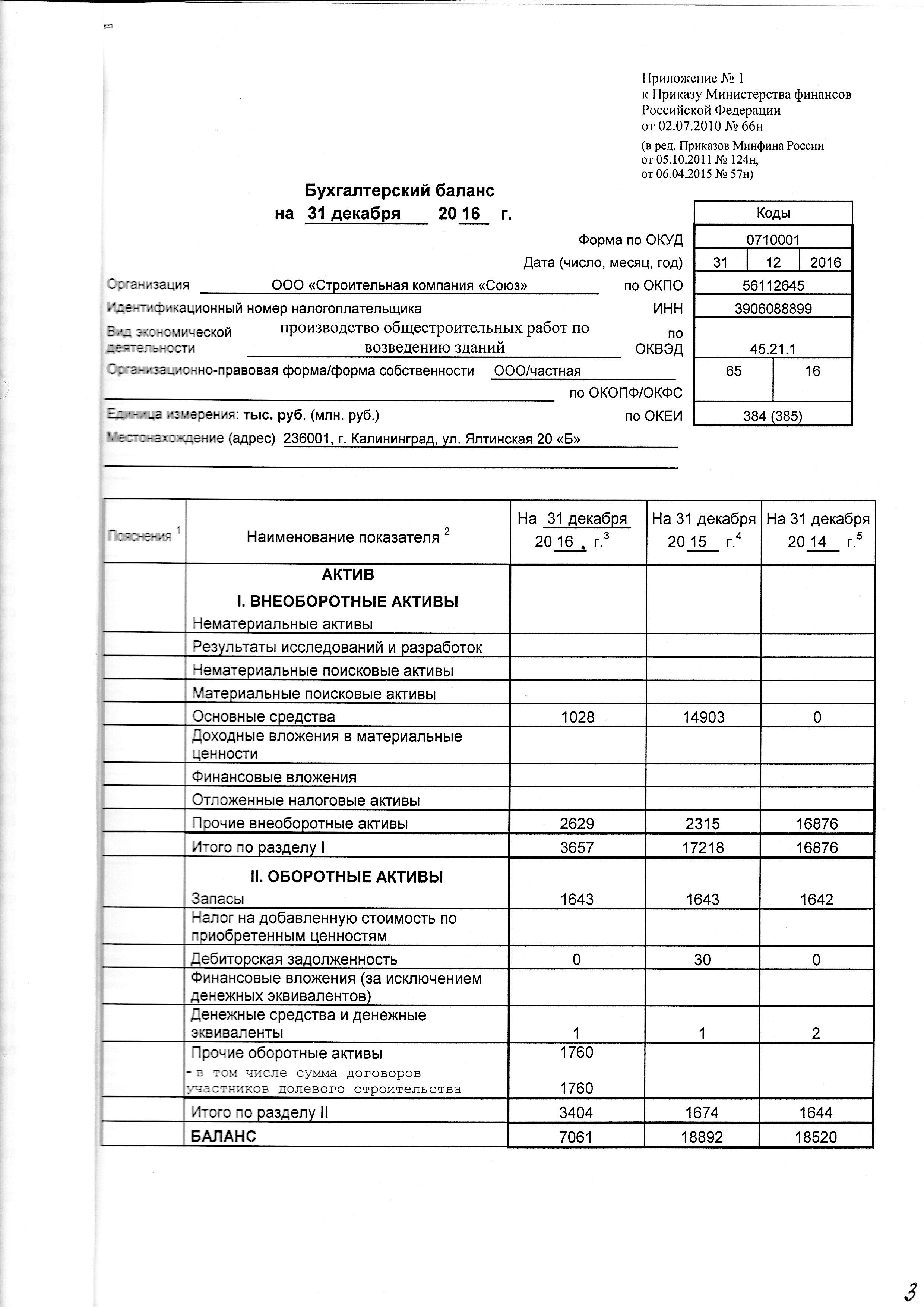

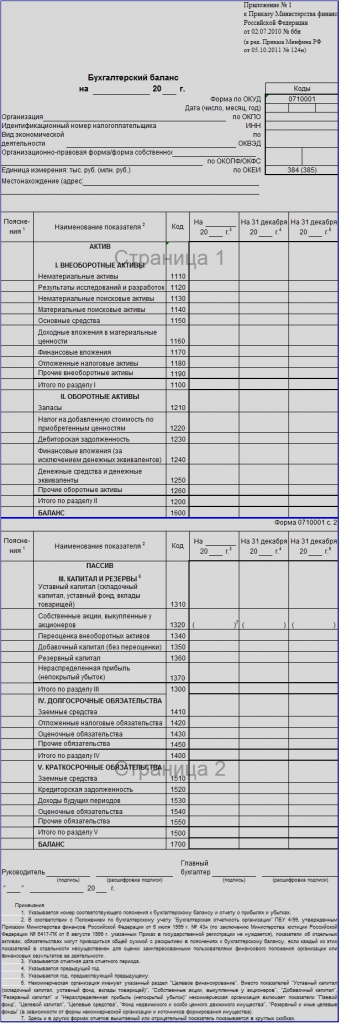

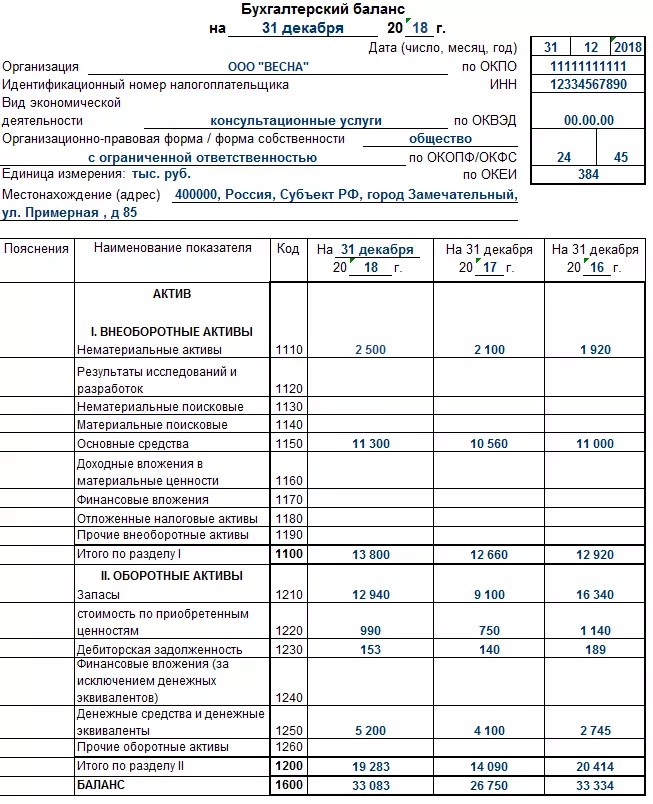

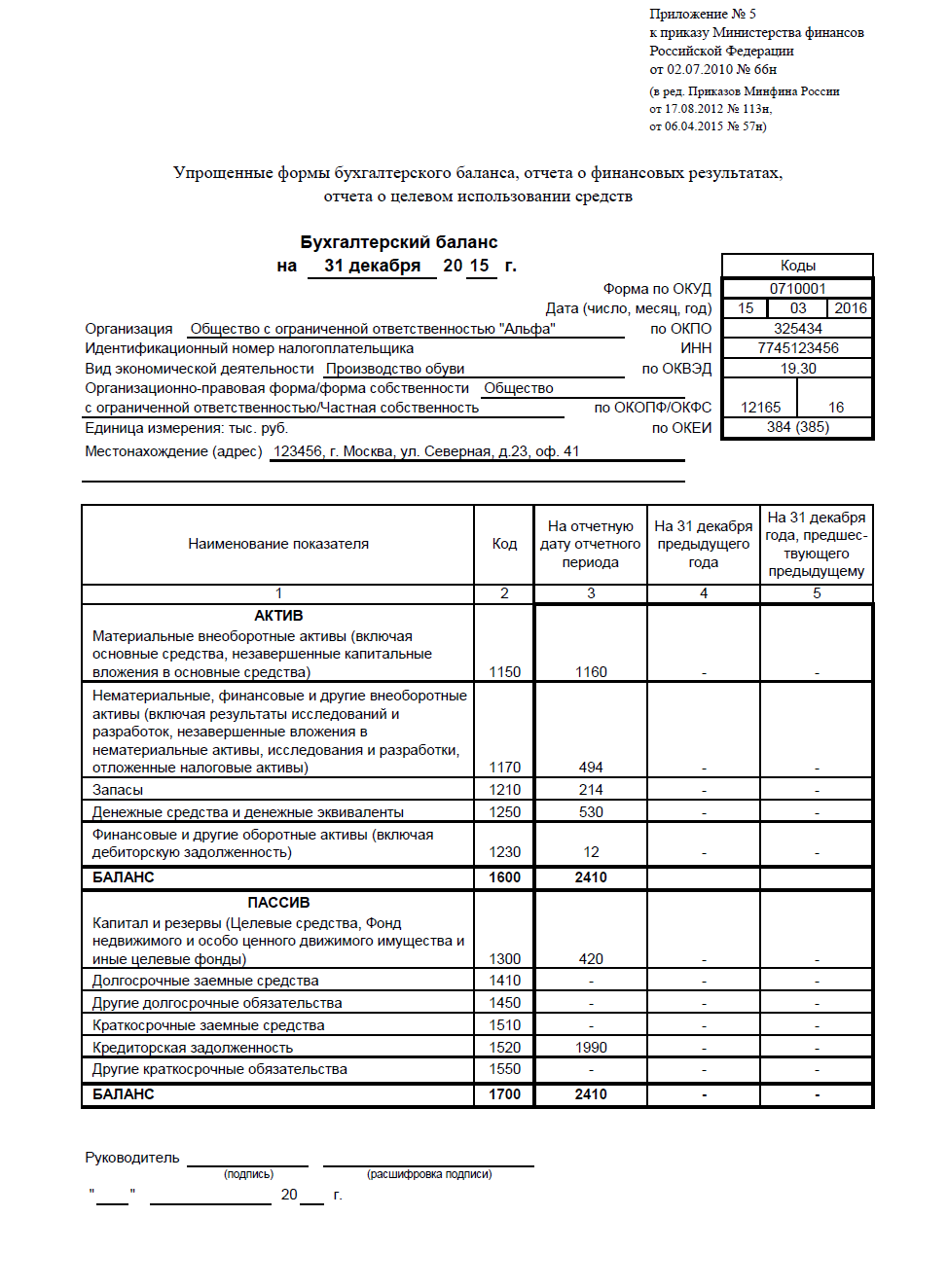

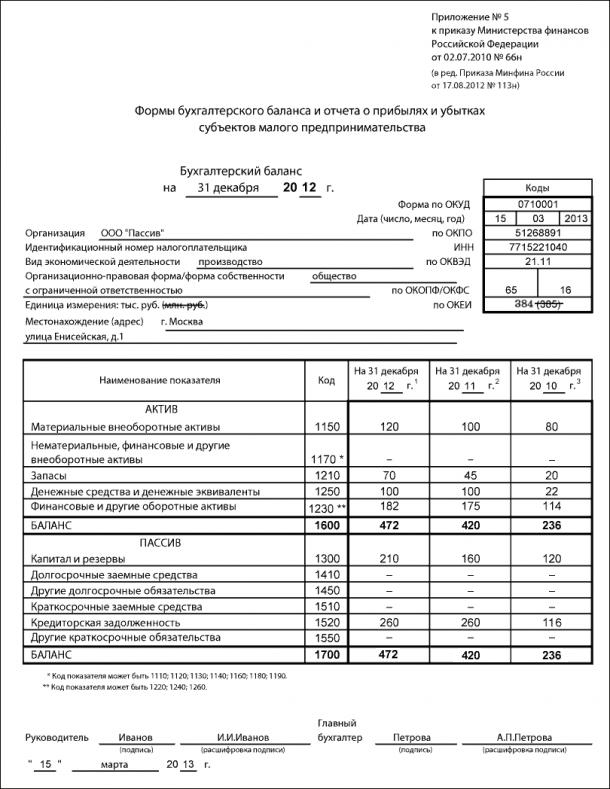

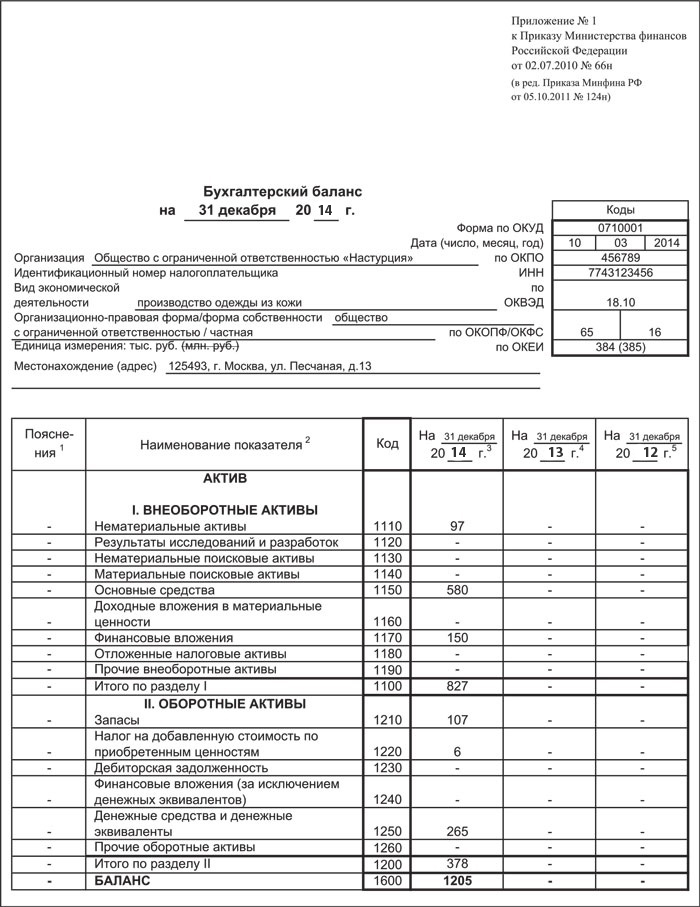

На сегодня предприятия и прочие организации (за исключением кредитных) используют новый бух. баланс, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Его называют формой №1, а по ОКУД 0710001. Состав долговременных обязательств достаточно точно можно проследить по строкам баланса. Для них предназначен Раздел № IV, который так и именуется «Долгосрочные обязательства». Состоит он из 5 строк.

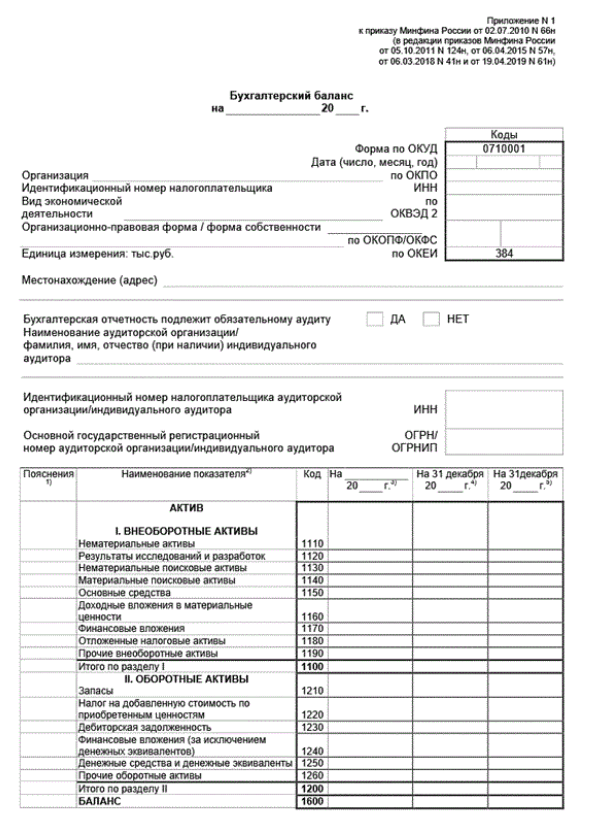

| Раздел IV бух. баланса «Долгосрочные обязательства»(построчно) | ||||

| Заемные средства | Отлож-е налог. обязат-тва | Оценочные обязат-ва | Прочие обязат-ва | Итого по разд. IV |

| Стр. 1410 | Стр. 1420 | Стр. 1430 | Стр. 1450 | Стр.1400 |

Каждая из названых строк дополнена графами: «Пояснения» (гр. №1), показатель «На __ 20_г.» (гр. № 4), а также «На 31 декабря 20_г.» (гр. № 4 и 5).

При анализе финансового состояния предприятия долговременную кредиторскую задолженность делят на 2 части. Одну из них следует загасить до окончания ближайших 12 мес. после отчетной даты. Вторую – по прошествии года следом за отчетной датой.

Пассив в бух. балансе помимо Раздела IV, включает еще один Раздел V. Он содержит сведения об обязательствах, которые требуется загасить, на протяжении года, т. е. за более короткий срок. Он так и называется: «Краткосрочные обязательства».

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |