Скидка к установленному тарифу

ФСС может определить тариф на год с учетом скидки или надбавки. Возможность изменения показателя тарифа основана на отраслевых показателях. На вероятность снижения скидки влияют показатели:

- Сравнение сумм, полученных от страхователей и выплаченных в связи с НС и ПЗ.

- Число страховых случаев, приходящихся на 1000 работников.

- Длительность периода нетрудоспособности по одному случаю.

- Своевременность прохождения работниками медосмотров при необходимости проверок в соответствии с обязательными требованиями.

Для получения скидки на следующий год предприятие должно обратиться с заявлением не позднее 1 ноября текущего года. Документ оформляется в бумажной или электронной форме. Решение о предоставлении скидки принимается ФСС после рассмотрения документов предприятия. О предоставлении или отказе в скидке фонд принимает решение не позднее 1 декабря. Для получения скидки потребуется выполнить ряд обязательных условий:

- Период страхования предприятия и фактического ведения деятельности с осуществлением платежей не менее 3 лет.

- Своевременная уплата взносов на предупреждение НС и ПЗ.

- Отсутствие за время ведения деятельности страховых случаев со смертельным исходом.

- Отсутствие долгов по начисленным взносам на дату обращения.

Вопрос № 1. Предусмотрен ли штраф при отсутствии документов от предприятия на установление класса риска и тарифа для отчислений?

При отсутствии своевременно поданных документов в ФСС на установление тарифа штраф не налагается.

Вопрос № 2. Может ли ФСС изменить тариф для отчисления взносов при наличии в учредительных документах организации единственного кода ОКВЭД?

Если предприятием заявлен единственный ОКВЭД, ФСС не имеет оснований для изменения класса и тарифа при отсутствии подтверждения. Изменить данные фонд имеет возможность только по многопрофильным предприятиям.

Тарифы на взносы в ФСС

Государством официально установлен размер тарифов по страхованию на травматизм. Перечень всех ставок указан в приказе от 2006 года. С этого момента проценты не менялись.

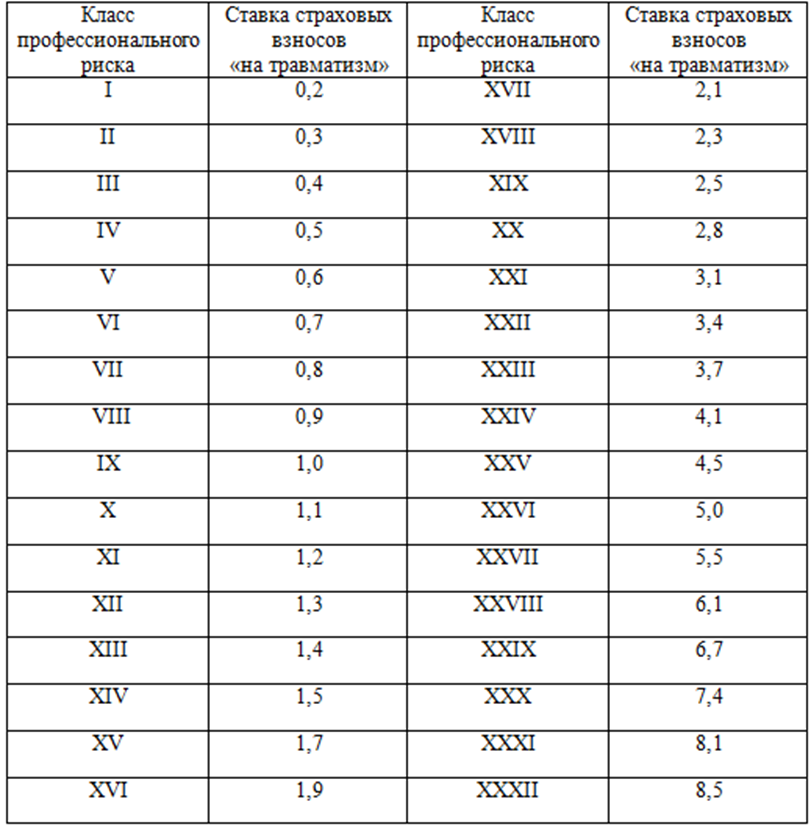

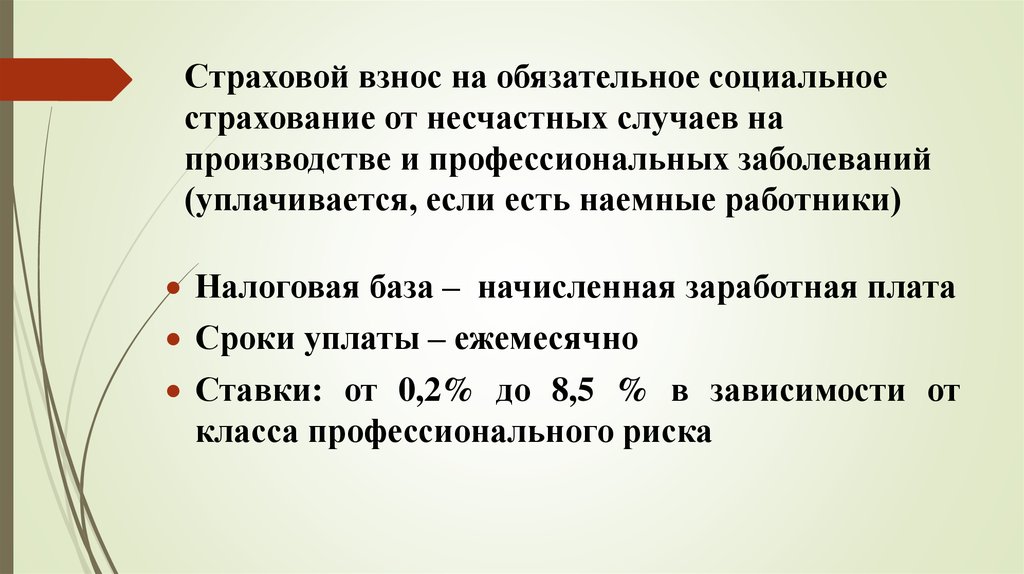

Процент отчислений, который необходимо переводить на счет ФСС, зависит от класса профессионального риска. Процент колеблется в пределах 0,2-8,5%. Всего существует 32 класса профессиональной опасности, которые соответствуют еще большему количеству видов экономической деятельности.

Чем выше класс опасности, тем больший процент от налоговой базы определяется для отчисления в ФСС по страхованию от НС и ПЗ. Пример: сотрудники, занятые в лесопитомниках, подвергаются 4 классу опасности. Этому классу соответствует тариф 0,5%. Занятые в издательской деятельности будут получать страховые взносы из расчета 0,2%, так как их деятельность относится к первому классу профессиональной опасности. А вот сотрудники предприятия по добыче урановой руды должны получать 8,1% страховых отчислений от несчастных случаев, так как деятельность организации относится к 31 классу опасности.

Как узнать необходимый размер ставки

Для того чтобы узнать необходимый тариф, нужно получить информацию о классе экономической деятельности, а затем ознакомиться с перечнем ставок зависимости от ОКВЭД. Поэтапный процесс:

- Воспользоваться официальной документацией с классификацией видов деятельности. Пример такого файла с таблицей — http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=211247&div=LAW&dst=100010%2C-2&rnd=0.5884550110585185#08675820404615728. Здесь можно узнать код ОКВЭД, вбив в поиск реализуемую деятельность. Получить данные ОКВЭД также можно в местном отделении налоговой инспекции или фонда социального страхования.

- На основании полученного кода ОКВЭД узнать существующий тариф. Со списком тарифов можно ознакомиться в классификаторе http://itsreda.ru/spravka/nalogi-vznosy/FSS-NS-i-PZ.php.

В результате полученных данных и нужно вычислять обязательные взносы от травм

Однако важно помнить, что проценты устанавливаются ежегодно, и точный размер взносов зависит от решения ФСС

Как официально закрепить ставку

Деятельность организации может соответствовать сразу нескольким кодам ОКВЭД, некоторые из которых относятся к разным размерам тарифов. В такой ситуации конечный размер взносов зависит от решения регионального отделения ФСС.

ФСС ежегодно устанавливает размер выплат по страхованию на травматизм, основываясь на предоставленных организацией документах. Чтобы получить наименьший из возможных показателей, рекомендуется самостоятельно направить документацию в фонд социального страхования. Собрать нужно следующий пакет:

- заявление о подтверждении экономической деятельности по установленной форме;

- справка, подтверждающая вид деятельности компании;

- пояснительную справку из бухгалтерии к остаточному балансу за предыдущий отчетный период.

Если юридическое лицо – это некрупное предпринимательское объединение, то пояснительная справка не нужна.

Если организация не предоставит указанный пакет документов, штрафы со стороны проверяющих органов начислены не будет. Однако тариф будет выбран автоматически. Чаще всего устанавливается максимальный из возможных, что не выгодно для бизнеса.

Страховой тариф на 2022 год

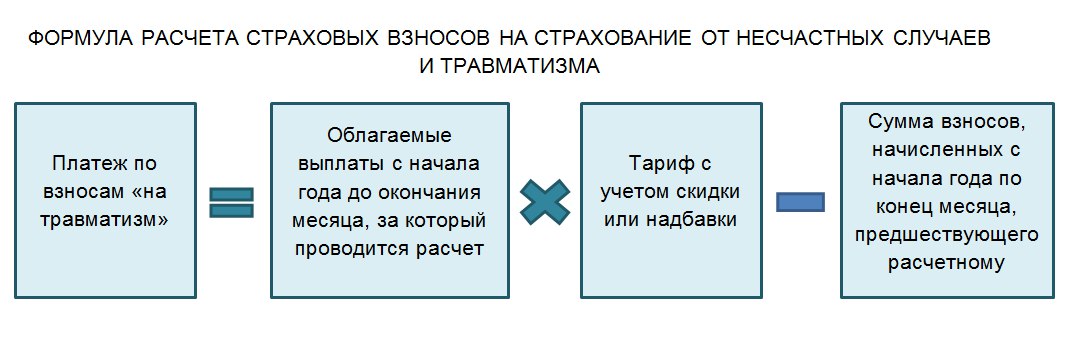

В течение расчетного (отчетного) периода по итогам каждого календарного месяца страхователи исчисляют ежемесячные обязательные взносы на страхование от НС и ПЗ исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифы страховых взносов, а также скидки (надбавки) к страховому тарифу за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (п. 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ). Таким образом, для расчета взносов на страхование от НС и ПЗ нужно знать страховой тариф.

Статьей 1 Федерального закона от 21.12.2021 № 413-ФЗ предусмотрено, что указанные взносы уплачиваются страхователями в 2022 году и в плановом периоде 2023 и 2024 годов в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ.

Тарифы взносов на страхование от НС и ПЗ определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления вышеназванных взносов согласно Федеральному закону № 125-ФЗ.

Соответственно, в 2022 году сохраняются 32 страховых тарифа – от 0,2% до 8,5%, – дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска.

Вместе с тем в 2022 году и в плановый период 2023 и 2024 годов сохраняется льгота по уплате взносов на страхование от НС и ПЗ в размере 60% от страховых тарифов, которая установлена ст. 2 Федерального закона № 179-ФЗ:

-

для организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной форме (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III групп;

-

для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%;

-

для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда не менее 25%;

-

для учреждений, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Кроме этого, на 2022 год и на плановый период 2023 и 2024 годов сохраняются и льготы для страхователей – индивидуальных предпринимателей в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной форме (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы.

Как получить скидку по тарифу взносов на травматизм

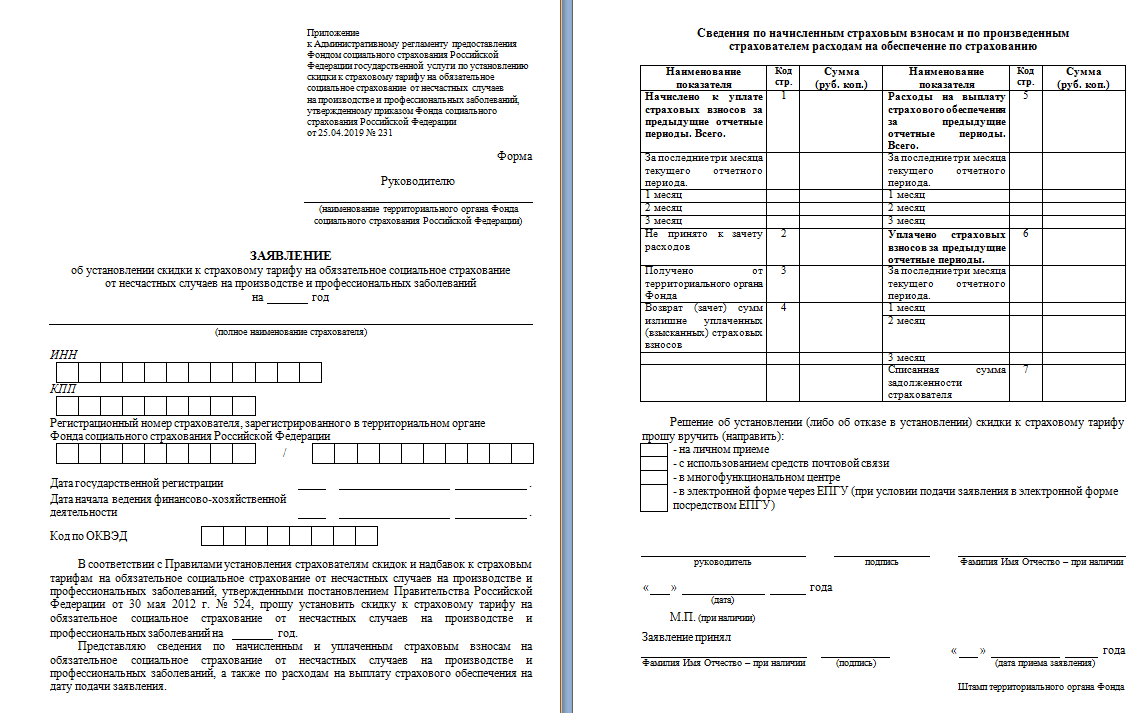

СФР вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки СФР сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2024 год данные утверждены Приказом СФР от 31.05.2023 № 944. Чтобы получить скидку по взносам на травматизм на 2025 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2024 года. Поскольку 1 ноября попадает на будний день, срок не переносится. Однако 10 августа — это суббота, а потому заявления начнут принимать с 12 августа.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2023 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в СФР заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в СФР, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

СФР может отказать в приеме заявления на скидку на 2025 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе СФР примет до 1 декабря 2024 года и известит страхователя в течение пяти рабочих дней.

Как рассчитать страховые взносы «на травматизм» по договору аренды автомобиля

Взносы «на травматизм» рассчитываются и уплачиваются с выплат физлицу (или физлицам) представляющим экипаж транспортного средства (ТС) при заключении договора аренды ТС с экипажем. Для этого суммы аренды, которые надо уплатить по договору, должны быть разделены на:

- плату за собственно аренду ТС;

- вознаграждение членам экипажа.

Таким образом, взносы в СФР по договору составят:

| Дата платежа | Сумма платежа (руб.) |

Месяц включения в базу по взносам | Сумма, включаемая в базу по взносам (руб.) |

Тариф (%) |

Сумма взносов к уплате(руб.) |

| 25.04.2023 | 80 000 | май 2023 | 50 000 | 0,9 | 450 |

| 25.05.2023 | 80 000 | июнь 2023 | 50 000 | 0,9 | 450 |

| 25.06.2023 | 80 000 | июль 2023 | 50 000 | 0,9 | 450 |

Изменения 2020 года

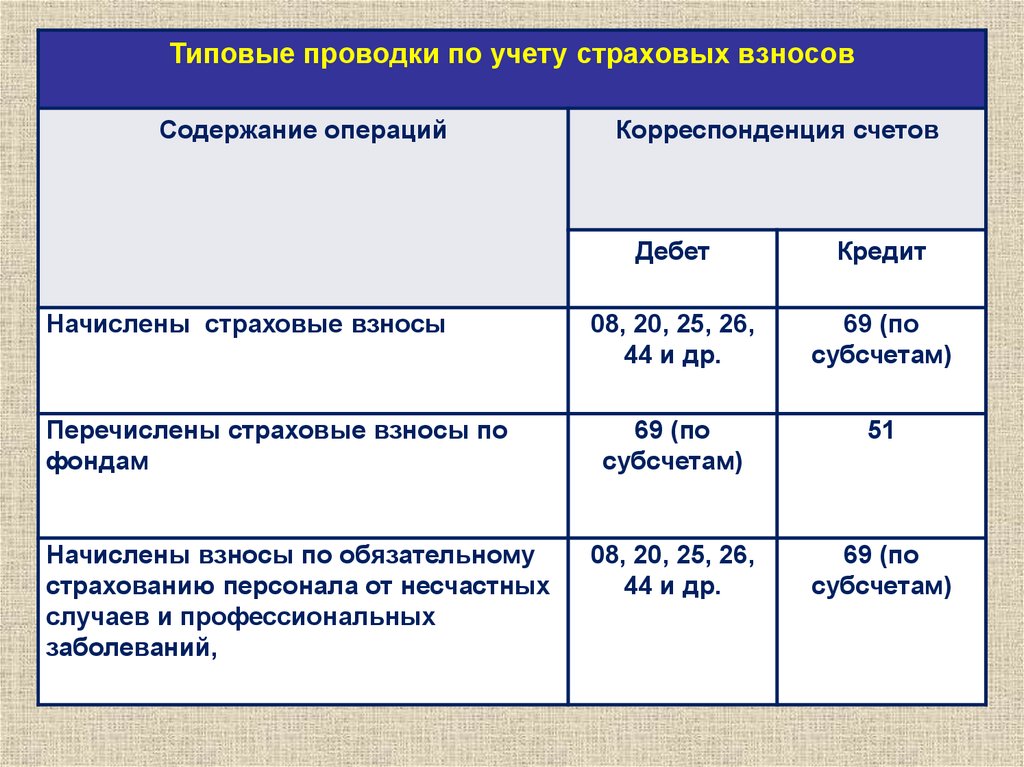

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетовзакреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2020 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

Правила расчета отчислений

Страховые выплаты напрямую зависят от соотношения нескольких факторов. Это:

- установленный основной вид деятельности предприятия;

- класс профессиональной опасности;

- наличие или отсутствие льгот;

- размер налоговой базы, из которой вычитывается страховка.

Существует простая формула для вычисления положенных платежей, соответствующая Федеральному закону 125. Она имеет следующий вид: (A-B)*C, где A — общий размер всех отчислений работнику за месяц, B – те выплаты, которые не учитываются при вычислении страховки, а C – установленная государством ставка по страхованию от несчастных случаев.

В налоговую базу входят все виды заработной платы и надбавок, которые выплачиваются непосредственно работодателем. А вот государственные и некоторые поощрительные виды начислений не входят в нее. При вычислении размера страховых платежей не нужно учитывать:

- пособия, которые предоставляются на период обучения и стажировки в компании;

- государственные пособия для льготных групп;

- различные виды материальной поддержки;

- компенсационные выплаты, полученные в результате экстренного закрытия организации-работодателя;

- надбавки, предоставляемые работникам северных регионов, а также занятым в опасных для здоровья видах деятельности.

Если речь идет о премиальных надбавок, поощрений и разовых выплат по итогам полугодия или года, они учитываются при расчетах отчислений в фонд социального страхования.

Как правильно определить класс профриска

Правила распределения профессиональных рисков по классам регламентируются приказом Минтруда №625Н от 25.12.2015

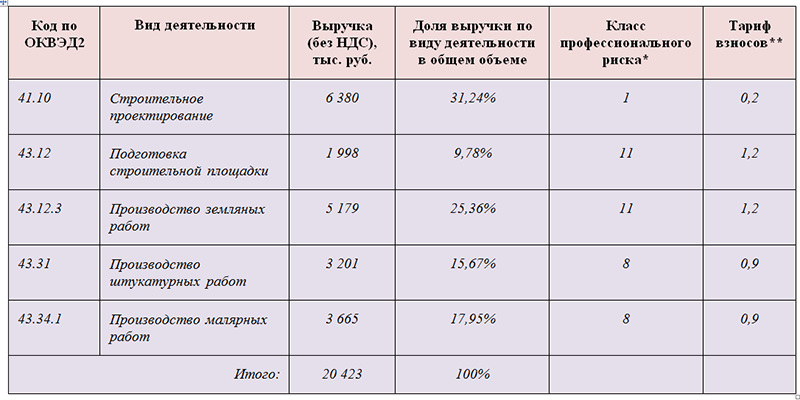

Для расчета страхового тарифа необходимо принять во внимание соответствие ОКВЭД классам профессионального риска

Важно обратить внимание еще и на определение основного направления деятельности предприятия, поскольку многие предприятия ведут параллельно несколько направлений бизнеса и являются многопрофильными. В связи с этим они могут попадать в разные классы

Классом риска для индивидуального предпринимателя будет установлен тот, который соответствует основному виду осуществляемых работ, внесенному в регистрационные документы и, соответственно, в ЕГРИП

В связи с этим они могут попадать в разные классы. Классом риска для индивидуального предпринимателя будет установлен тот, который соответствует основному виду осуществляемых работ, внесенному в регистрационные документы и, соответственно, в ЕГРИП.

Юридические лица имеют возможность ежегодно до 15 апреля подтверждать в ФСС то направление работы, которое в предыдущем году имело наибольший удельный вес во всем объеме выручки, полученной от произведенной продукции или услуги.

Для расчета можно использовать формулу:

Увд=Ввд/ОВ

- Увд – удельный вес конкретного вида деятельности в общем объеме выручки;

- Ввд – сумма выручки по данному виду деятельности;

- ОВ – общая выручка по всем направлениям работы предприятия.

Подтверждение вида деятельности для ФСС

Для подтверждения кода ОКВЭД в региональное отделение Фонда социального страхования необходимо предоставить следующие бумаги:

- заявление;

- справку о подтверждении основного направления деятельности;

- копию пояснительной записки, которая сопровождает бухгалтерский баланс за истекший год;

- копия лицензии (касается только тех предпринимателей, чья деятельность подлежит обязательному лицензированию).

Их можно предоставить как на бумаге, так и отправив в электронной форме через сайт государственных и муниципальных услуг www.gosuslugi.ru. При выборе последнего варианта во время отправки данных необходимо будет воспользоваться усиленной квалифицированной электронной подписью.

В соответствии с подтвержденным видом деятельности страховой тариф будет скорректирован. О новой ставке платежа предпринимателя или юридическое лицо Фонд социального страхования обязан уведомить в течение 14 дней с момента предоставления всех документов. Что касается тарифов, утвержденных для различных классов, то они могут не совпадать для предприятий, которые ведут одинаковые виды работ. Связано это с надбавками и скидками, которые применяются к страховым тарифам

Важно знать, что в текущем году регистрация предпринимателей по ОКВЭД проводится по новому документу, который вступил в силу с 1 января 2017

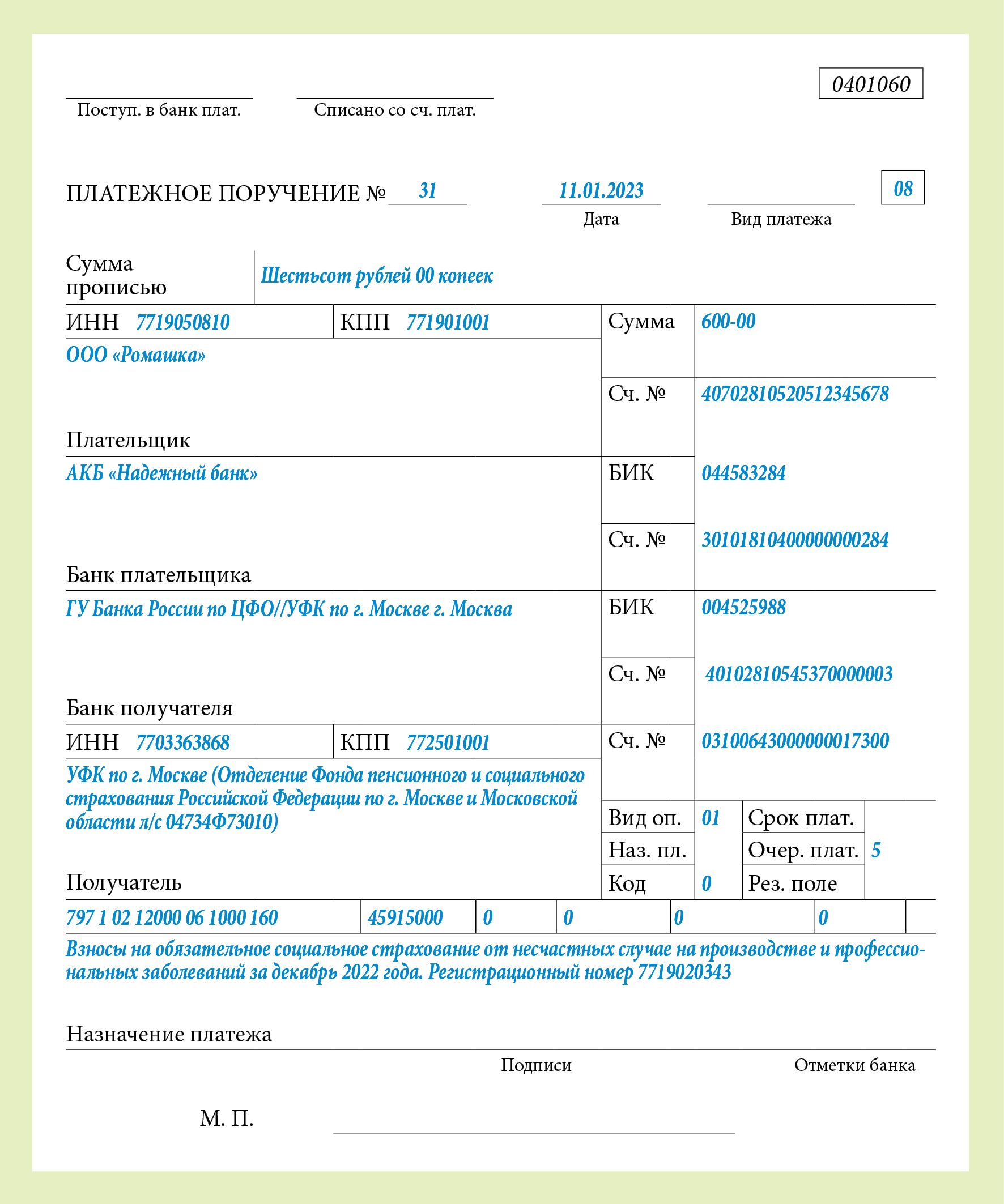

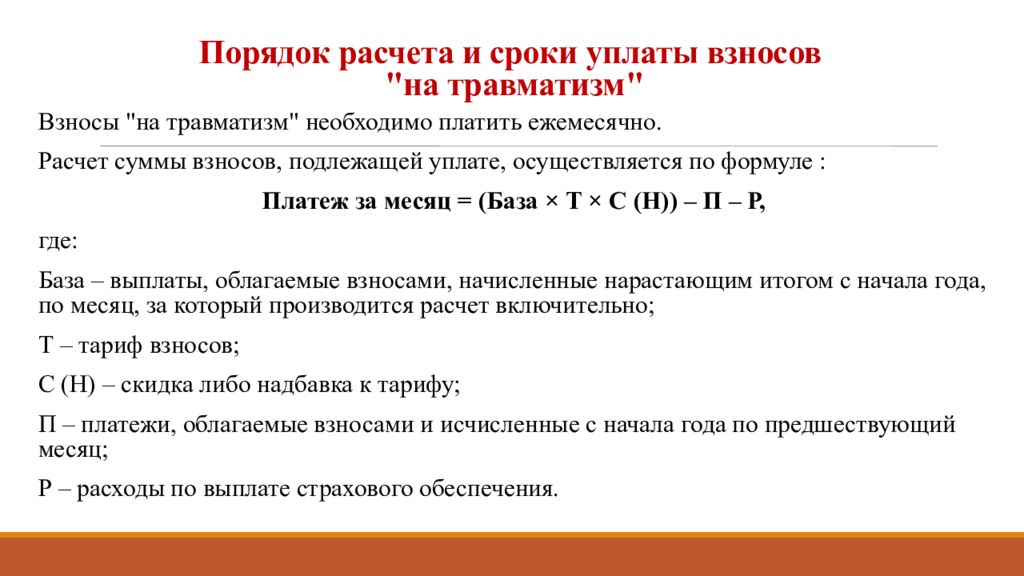

Когда уплачивать взносы на обязательное страхование от несчастных случаев в 2020 году

Делать взносы от несчастных случаев страхователь должен не позднее 15 числа месяца, следующего за месяцем начисления этих взносов.

Например, за октябрь 2020 года уплатить взносы необходимо до 15 ноября. Однако крайний срок выпадает на выходной день, поэтому оплатить можно в понедельник, 16 ноября.

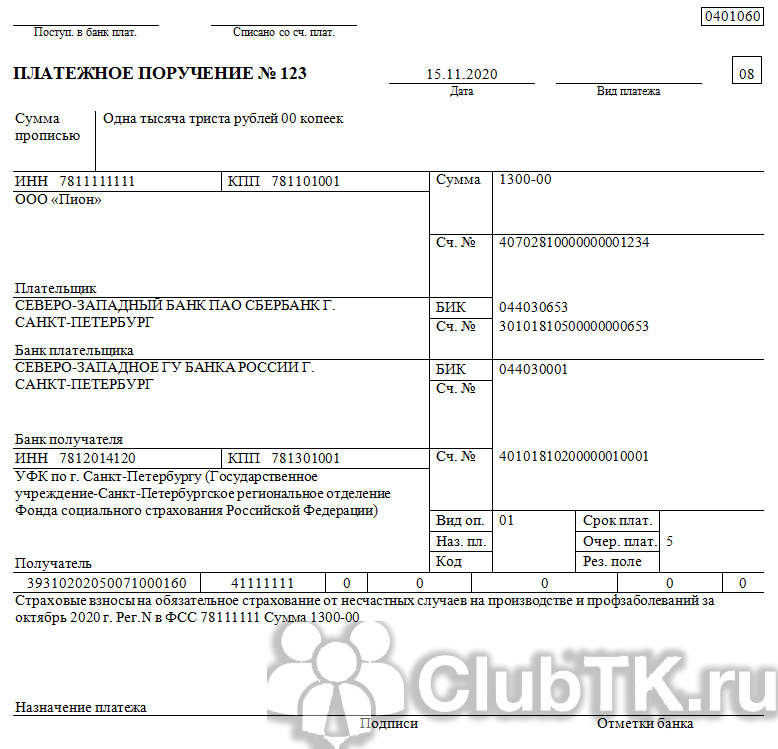

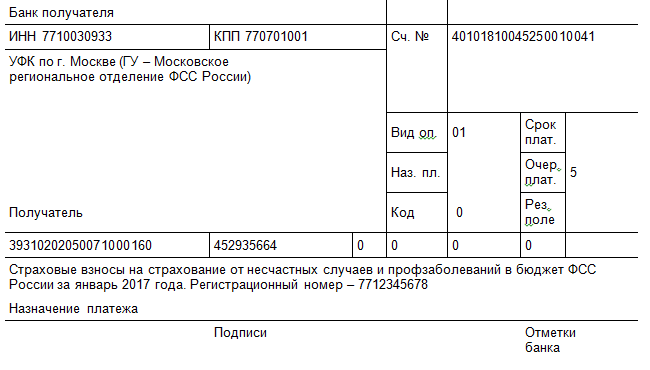

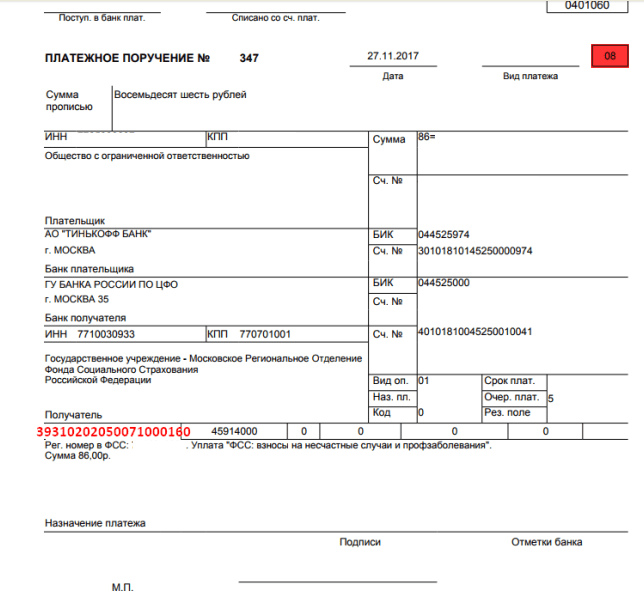

Пример платежного поручения:

В 2020 году субъектам МСП, которые относятся к отраслям, наиболее пострадавшим от коронавируса, продлены сроки уплаты страховых взносов на травматизм.

Таблица сроков уплаты страховых взносов от несчастных случаев для МСП, наиболее пострадавших от коронавируса

| Месяц | Старые сроки уплаты | Новый сроки уплаты |

| Март | до 15 апреля | до 15 октября |

| Апрель | до 15 мая | до 15 ноября |

| Май | до 15 июня | до 15 декабря |

| Июнь | до 15 июля | до 15 ноября |

| Июль | до 15 августа | до 15 декабря |

Остальные страхователи должны были оплатить взносы за март до 12 мая и продолжать платить в прежние сроки.

При просрочке платежей ФСС начисляет работодателю пени, которые необходимо уплатить до уточненного расчета 4-ФСС во избежании штрафов.

Тарифы: величина ставки, льготы и отсрочка

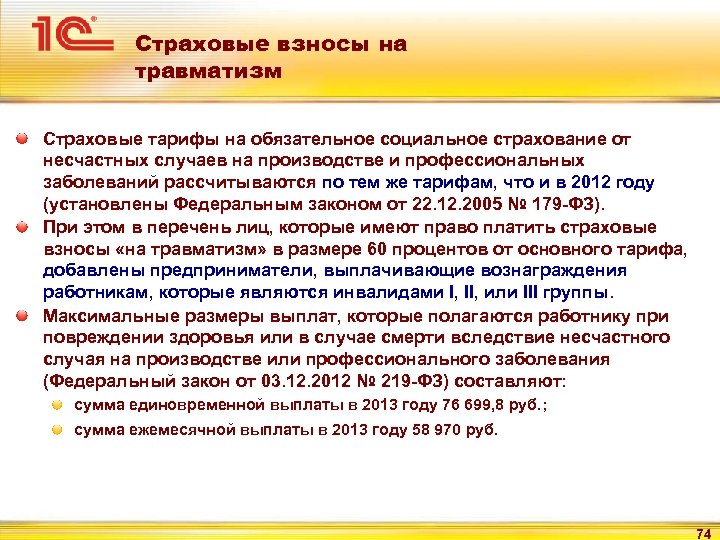

Тарифы от несчастных случаев в 2021 году утверждены законом «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» от 22.12.2005 № 179-ФЗ.

Величина ставки для взносов на травматизм определяется ст. 1 закона № 179-ФЗ и зависит, как уже говорилось выше, от класса профессионального риска. Распределение же по соответствующим классам, согласно приказу Минтруда России от 30.12.2016 № 851н, зависит от вида осуществляемой предприятием деятельности.

Юридические лица, производящие выплаты взносов в адрес инвалидов, а также предприятия, основанные инвалидами или для помощи им, согласно ст. 2 закона № 179-ФЗ, могут рассчитывать на снижение взносов и в итоге отчислять только 60% от установленных страховых тарифов. Кроме того, на основании ст. 2 закона № 419-ФЗ индивидуальные предприниматели также начисляют взносы на травматизм с выплат инвалидам по ставке в размере 60%.

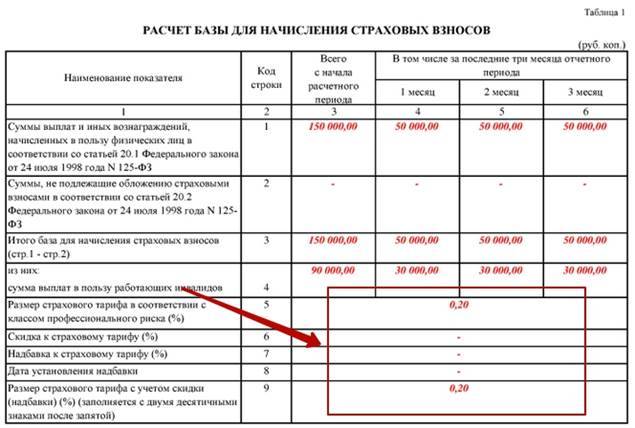

Состояние охраны труда предприятия (медосмотры, оценка условий труда, число несчастных случаев) напрямую влияет на возможность получения скидки от ФСС. Порядок определения скидок и надбавок установлен постановлением Правительства РФ от 30.05.2012 № 524.

Если из-за финансового положения организация не может вовремя перечислять взносы, то можно обратиться в ФСС с просьбой об отсрочке, но не больше чем на год. Основания для отсрочки перечислены в п. 4 ст. 26.2 закона № 125-ФЗ.

Как узнать тариф по несчастным случаям по ОКВЭД, расскажем далее.

Тарифы взносов на страхование от несчастных случаев в 2020 году

Все работодатели делают взносы обязательного страхования в ФСС, чтобы компенсировать каждому сотруднику вред здоровью, полученному на рабочем месте.

Точная сумма компенсации определяется классом риска, исходя из вида деятельности страхователя. Классы делятся на 32 категории, чем больше риски, тем более высшая категория будет присвоена работодателю.

Логично, что шансы получить травму, работая страховым агентом, меньше, чем шахтером, поэтому виды деятельности подразделяются на разные категории риска.

Классификации профессионального риска

Таблица тарифов страховых взносов относительно категории риска.

Важно отметить, что для инвалидов I, II и III группы закон сохраняет льготные ставки в размере 60% от утвержденного тарифа. Такая норма действует для ИП и ООО

Определяем свой тариф

Конечный тариф страховых взносов утверждает Фонд социального страхования. Для этого организации должны ежегодно (не позднее 15 апреля) подтверждать свой основной ОКВЭД в ФСС следующими документами:

- Пояснительная записка к балансу минувшего года (кроме субъектов малого предпринимательства). Составлять можно в свободной форме, главное раскрыть все важные показатели: структура баланса, оценка стоимости чистых активов, анализ основных финансовых показателей, состав основных средств, оценочные обязательства, резервы и заработная плата.

ИП должен сдавать подтверждение только в случае смены основного ОКВЭД.

После обработки вышеперечисленных документов Фонд установит для работодателя тариф страховых взносов, который вступит в силу в текущем календарном году. До этого момента платить взносы нужно по старому тарифу.

Если вовремя не предоставить документы в ФСС, то тариф устанавливается автоматически по наиболее высокому классу риска ОКВЭД в ЕГРЮЛ, что не выгодно для организации.

Виды профессионального риска и размер взносов

Статья 17 закона 125-ФЗ от 24.07.1998 обязывает работодателей отчислять со всех вознаграждений страховые сборы. Взносы предписывается делать с денежных гонораров и прочих материальных выгод. Страховыми событиями признают следующие обстоятельства:

- хроническую или острую патологию у работника, связанную с трудом в организации;

- несчастный случай на производстве (массовый, единичный).

Базовые тарифы введены федеральным законом № 179-ФЗ от 22.12.2005. В первой статье приведена таблица ставок от 0,2 до 8,5%. Определяющее значение имеет класс профессионального риска.

Пример. Завод по выпуску табачных изделий выплатил за май 2019 года сотруднику 30 тыс. рублей. Все вознаграждения попадают под обложение сборами. Переводов по основаниям, предусмотренным статьей 20.2 закона 125-ФЗ от 24.07.1998, не производилось. Бухгалтеру необходимо рассчитать страховые взносы в ФСС РФ.

Приказом Минтруда России № 851н вид деятельности предприятия отнесен к классу 1. Тариф для этой группы составляет 0,2%. Расчет будет выглядеть так:

30 000 × 0,2% = 60 рублей.

Отдельные предприниматели и фирмы вправе претендовать на скидки. Так, работодатели, привлекающие к труду инвалидов всех групп, могут рассчитывать на дисконт 60%. Соответствующее правило закреплено законом № 484-ФЗ от 31.12.2017.

Возможность предоставления скидок и установления надбавок предусмотрена статьей 22 закона 125-ФЗ. Норма разрешает уменьшать либо увеличивать взносы не более чем на 40%. Специальной оценке подлежат следующие обстоятельства:

- Постановка системы охраны труда. Работодатель обязан организовать регулярные осмотры сотрудников в медицинском учреждении, провести оценку условий, обеспечить выдачу средств защиты и инструктирование.

- Отсутствие задолженности. Претендент на скидку должен своевременно и в полном размере оплачивать страховые сборы.

- Частота и тяжесть травм. На скидку или надбавку влияет продолжительность нахождения работников в отпусках по нетрудоспособности. Длительные проблемы со здоровьем признаны негативным фактором. Снижают дисконт и страховые события. Так, профессиональное заболевание, повлекшее утрату трудоспособности, существенно уменьшит ставку. Важным показателем является количество случаев травматизма на 1 тыс. человек.

С января 2019 года все рабочие места должны пройти специальную оценку. Освобождение от обязанности получили физические лица, привлекающие работников и не являющиеся предпринимателями, а также религиозные организации. Не нужно проводить комплекс мероприятий в отношении дистанционных сотрудников и надомников (ст. ст. – закона 426-ФЗ от 28.12.13). Пренебрежение правилом грозит административной ответственностью по ст. 5.27.1 КоАП РФ. Предпринимателям придется заплатить штраф в 5–10 тыс., а организациям – 60–80 тыс. рублей.

При определении льготы или надбавки анализу подлежат данные за 3-летний период. Не могут претендовать на дисконт работодатели, на производстве которых произошел хотя бы один несчастный случай с летальным исходом. При наличии фактов смерти двух человек и более тариф увеличивается без оценки других характеристик. Условием установления надбавки является отсутствие вины третьих лиц в гибели людей.

Получить льготу коммерсантам предложено в заявительном порядке. Форма обращения приведена в приказе Минтруда России № 177н от 06.09.2012. Подавать документ страхователи должны до 1 ноября текущего года. Основаниями отказа могут служить задолженность по взносам, несоответствие показателей профессионального риска, нарушение сроков внесения сборов, ведение деятельности менее 3 лет.

Точную ставку для расчета сборов устанавливает внебюджетный фонд по итогам рассмотрения заявления. Специалисты опираются на правительственное постановление № 524 от 30.05.2012, Методику Минтруда РФ № 39н от 01.08.2012, а также утвержденные нормативы. Средние показатели для каждого вида хозяйственной деятельности вводят ежегодно до 1 июня. В 2019-м актуальным является постановление фонда № 85 от 03.08.18.

Направления бизнеса постоянно множатся, а структура коммерческих проектов усложняется. Совмещение отраслей, появление принципиально новых видов услуг и проведение работ повышенной опасности не могут не влиять на стоимость страховки. Законодательство РФ оговаривает отдельные случаи обеспечения защиты от рисков. Представителям некоторых отраслей предписывается дополнительно приобретать полисы для персонала. Обращаться в негосударственные страховые компании обязаны, например, владельцы охранных и детективных агентств.

Ставки по травматизму

Тариф взносов на травматизм по ОКВЭД на 2022 год начисляется независимо от отсутствия или наличия у сотрудника гражданства Российской Федерации, но только тогда, когда между сторонами подписан гражданско-правовой или трудовой договор. Получается, что страховщик – это только ФСС, а страхователями могут выступать физ. и юр. лица, а также владельцы бизнеса.

Производятся отчисления из определенных поступлений, среди которых следует выделить заработную плату, надбавки и премии, а также компенсации за отпуск, который еще не использован. К объектам обложения нельзя отнести государственные пособия, выплаты при ликвидации фирмы или сокращении штата и материальную помощь, которая выдается при возникновении обстоятельств форс -мажор. Также в список не входит компенсация за работу во вредных для здоровья условиях и оплата за обучение при посещении курсов для повышения квалификации.

В данном случае нет необходимости в ежегодном подтверждении. Обратиться в государственную организацию необходимо только в том случае, если индивидуальный предприниматель сменил вид предоставляемой деятельности, изменил ОКВЭД в ЕРГИП. В данном случае вполне вероятно, что произойдет изменение класса профриска

Важно вовремя явиться для написания заявления, учитывая все произведенные изменения