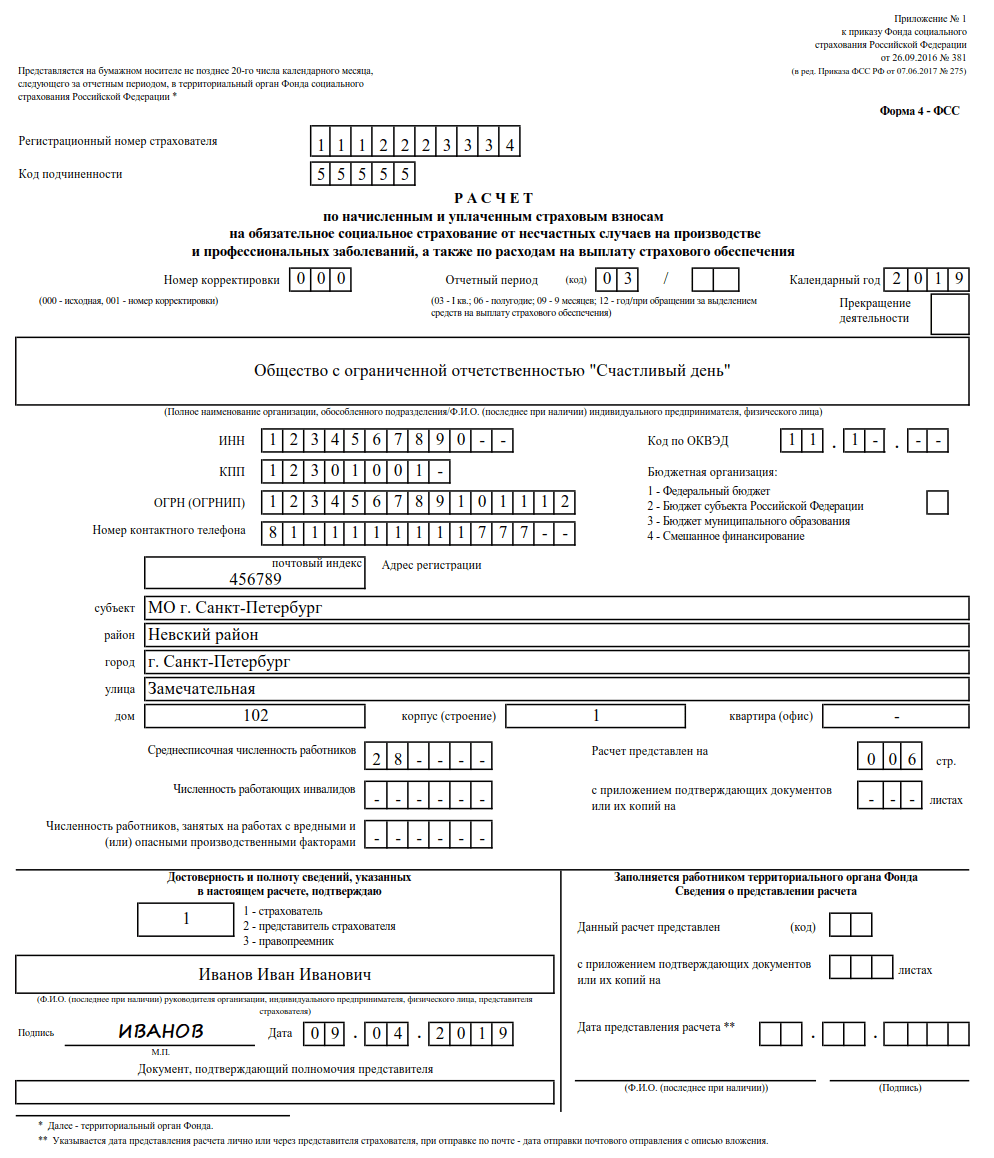

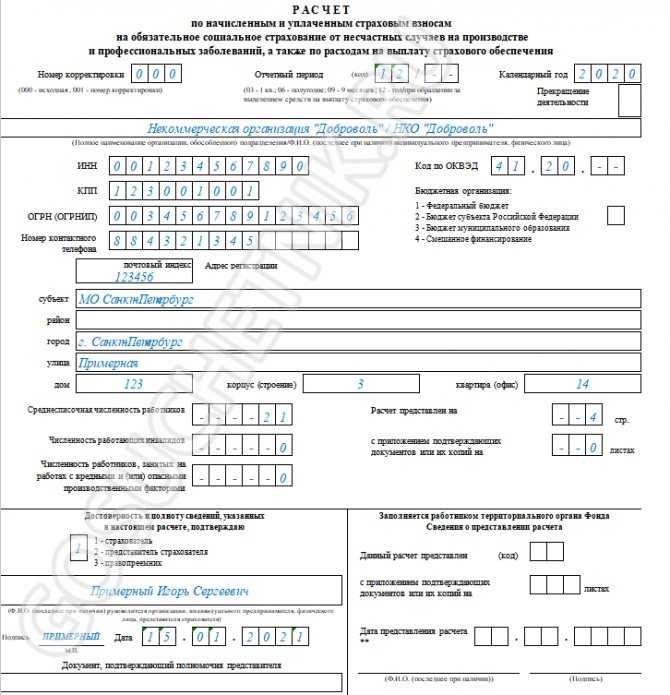

Инструкция по заполнению 4-ФСС

Итак, все требования к заполнению бланка расчета содержит Прил. № 2 к Приказу ФСС РФ № 381 от 26.09.2016 (ред. от 07.06.2017). Их нужно соблюдать при занесении сведений в бланк расчета, заполняемого вручную, на бумаге, а также при оформлении ее электронного варианта.

| Раздел расчета | Инструкция по заполнению (что записывать) |

|

Титул (обязателен для заполнения) |

Регистрационный №; код подчиненности; название организации, ее подразделения полностью (ФИО для ИП) и ее реквизиты; данные по численности персонала и о заполненных страницах с приложениями; сведения о главе организации либо ином полномочном лице |

|

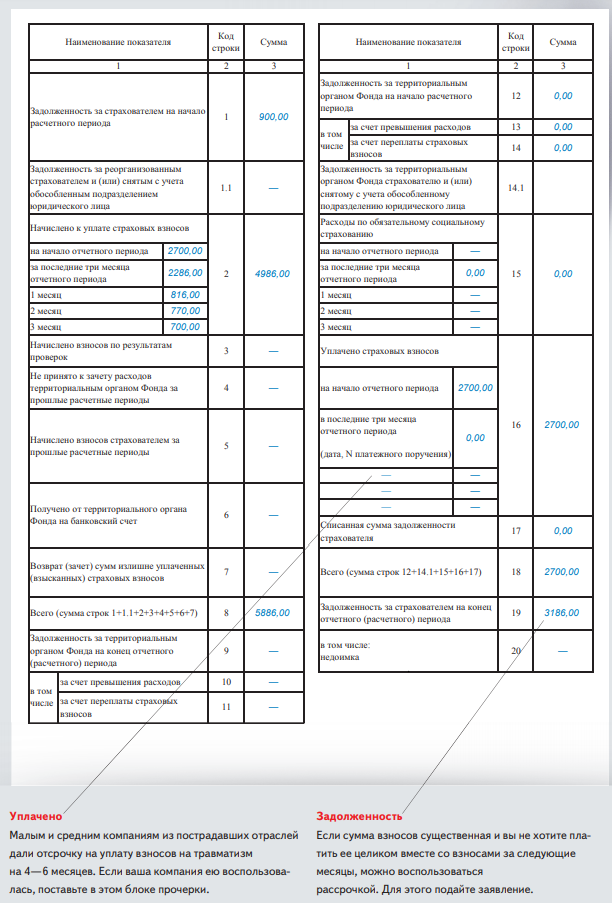

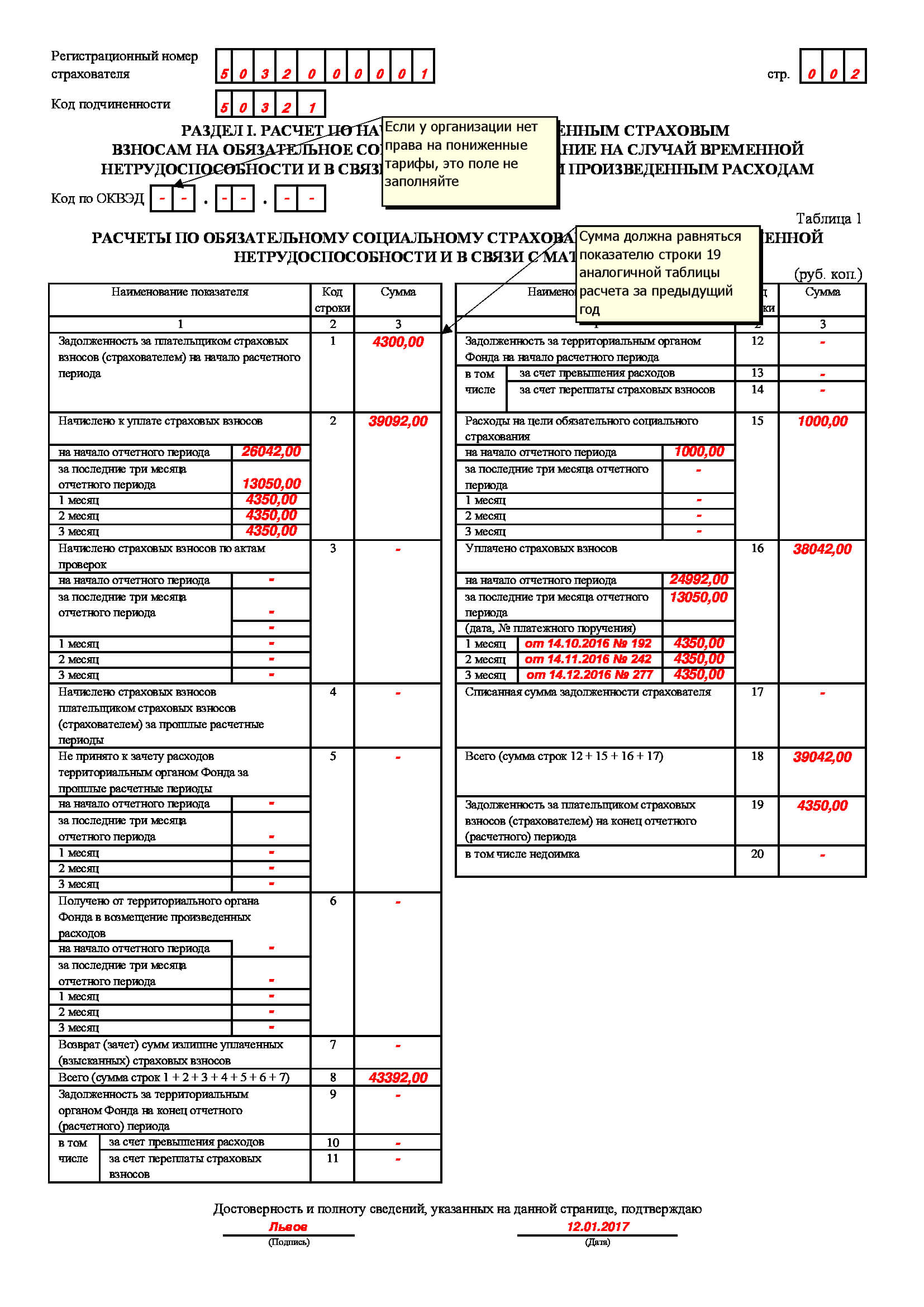

Таблица 1 (для всех страхователей) |

Записывают все необходимые показатели (по начисленным работнику вознаграждениям, необлагаемым суммам и т. д.), а именно: за последние 3 мес. конкретного периода, а также общую сумму нарастающим итогом. Размер тарифа определяется по классу проф. риска |

|

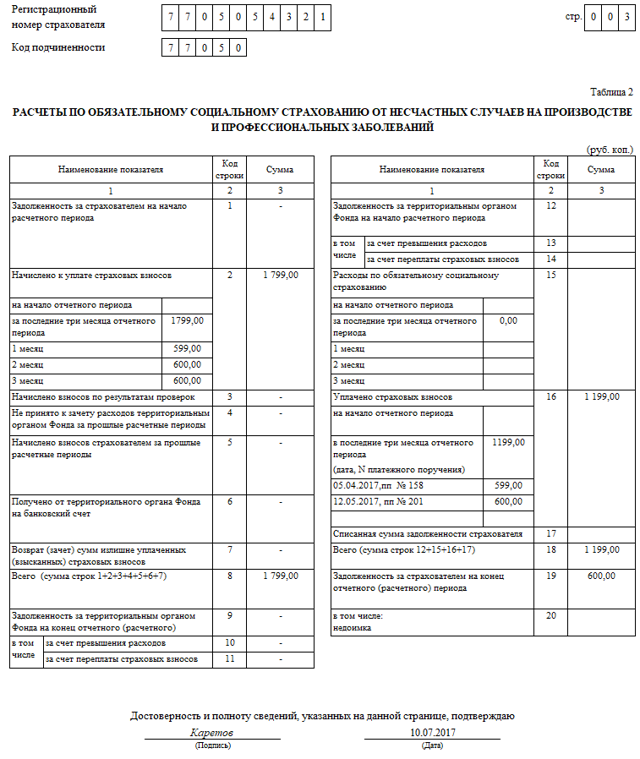

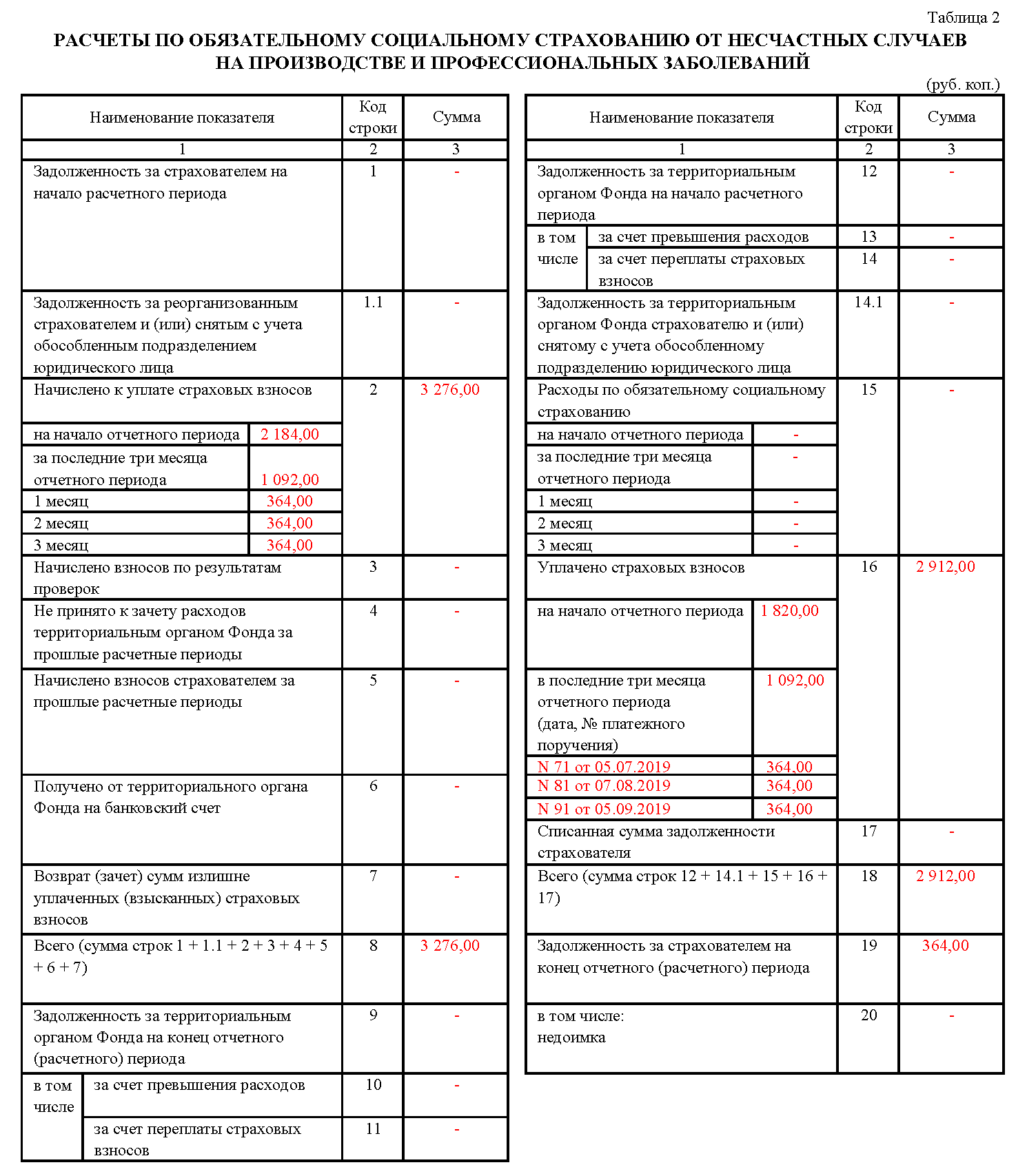

Таблица 2 (для всех страхователей) |

Данные по начисленным и уплаченным взносам «на травматизм» за требуемые промежутки конкретного периода; возврат (зачет) лишних сумм, долги на конец заявленного периода |

|

Таблица 3 (заполняется, если есть данные) |

Траты по соцстрахованию, а именно: соцпособия по временной нетрудоспособности в связи с профзаболеванием (при ЧП на производстве); отпускные на лечение в российских здравницах; средства на проведение предупреждающих мероприятий по сокращению травматизма на производстве и профзаболеваний |

| Таблица 4 (заполняется при наличии сведений) | Число застрахованных лиц, пострадавших при исполнении трудовых обязанностей на рабочем месте (т. е. по страховым случаям) |

|

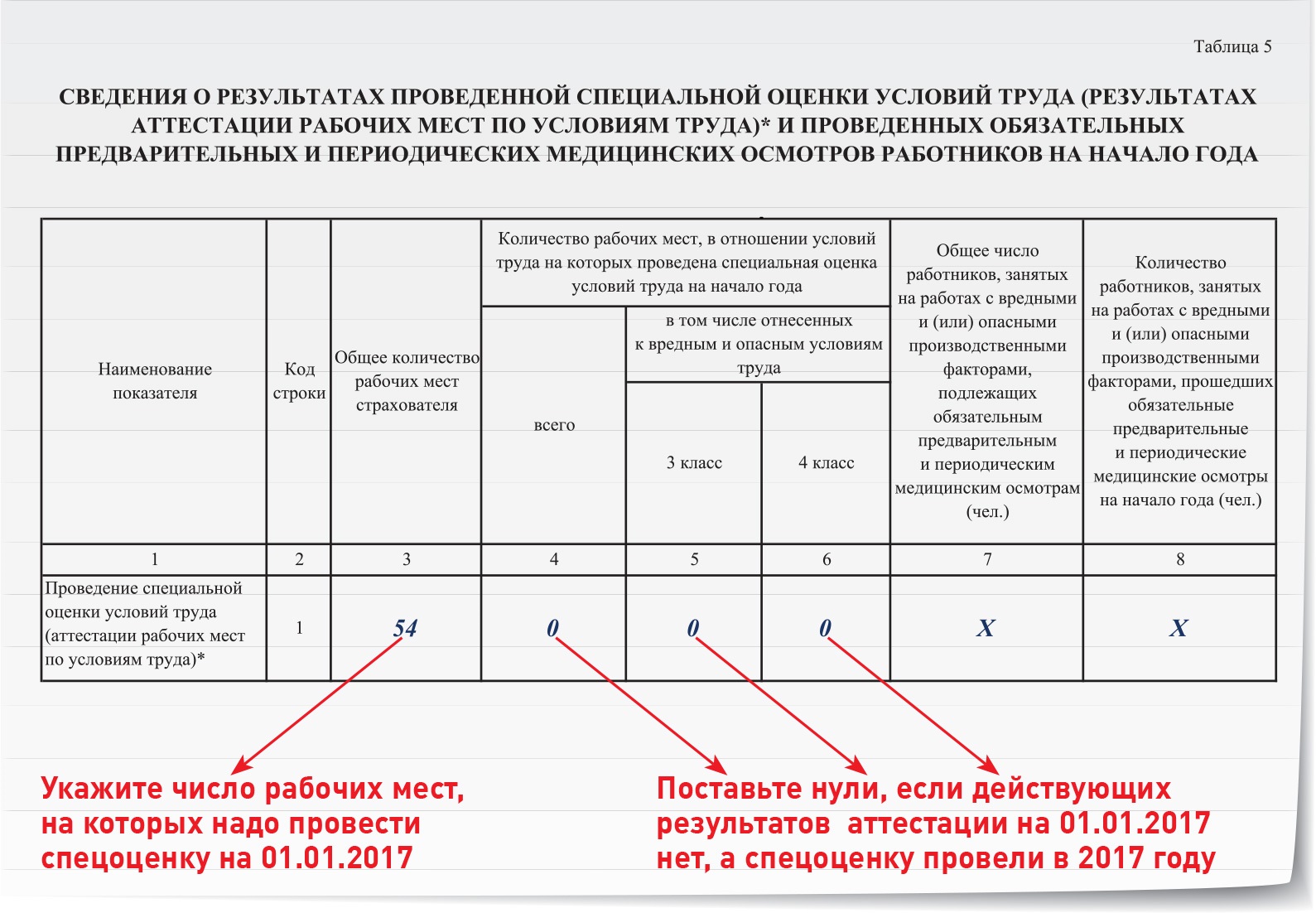

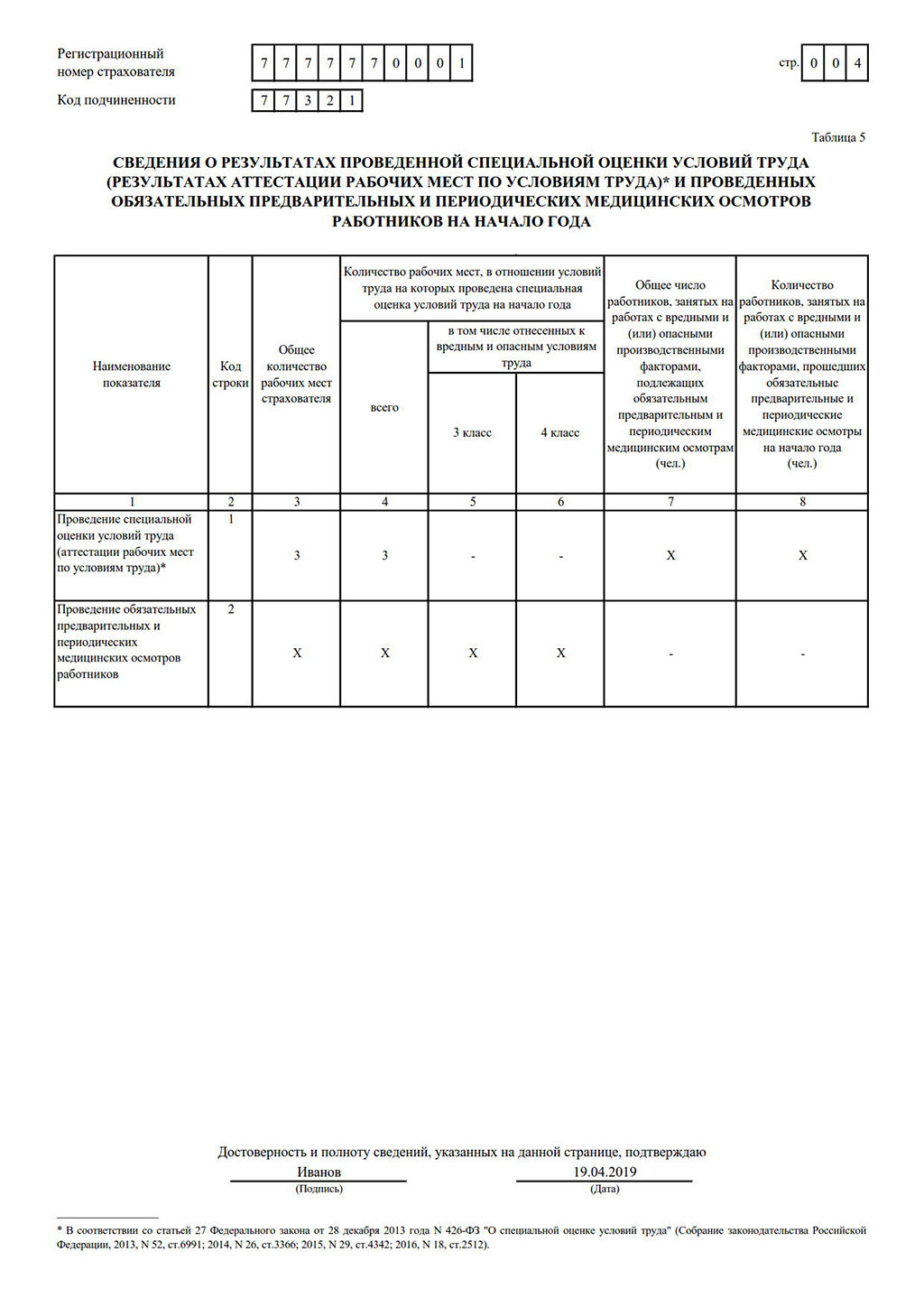

Таблица 5 (для всех страхователей) |

Итоги уже проведенной спецоценки, а также медосмотров (требуемые показатели по оцененным рабочим местам, работникам, занятым на них, и др.) |

Таким образом, при отсутствии нужных показателей табл. 1.1, 3 и 4 не заполняют и не подают. В общем случае показатели записывают по графам по принципу одна графа – один показатель. При их отсутствии по графам проставляют прочерки.

Исправлять ошибки можно, но только установленным порядком. Корректирующие средства использовать для этих целей запрещается. Сначала перечеркивают неправильный показатель. Затем записывают его верное значение. Наконец, рядом проставляется дата внесения правки и подпись страхователя (иного полномочного лица).

Особенности расчета для участников «пилотного проекта»

Перечень регионов, принимающих участие в «пилотном проекте» ФСС, увеличивается с каждым годом. Данная категория страхователей должна придерживаться правил, определенных приказом ФСС РФ от 28.03.2017 № 114:

1. Оставляют не заполненными строку 15 таблицы 2 и таблицу 3 следующие регионы:

Карачаево-Черкесская Республика, Нижнегородская область, Астраханская область, Курганская область, Новгородская область, Новосибирская область, Тамбовская область, хабаровский край, Республика Крым, г. Севастополь, Республика Татарстан, Белгородская область, Ростовская область, Самарская область, Республика Мордовия, Брянская область, Калиниградская область, Калужская область, Липецкая область, Ульяновская область, Республика Ингушетия, Марий Эл, Хакасия, Чеченская и Чувашская Республики, Камчатский край, Владимирская, Псковская, Смоленская области, Ненецкий и Чукотский автономные округа, Республика Адыгея, республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский край, Приморский край, Амурская область, Вологодская область, Магаданская область, Вологодская область, Омская область, Орловская область, Томская область, Еврейская автономная область.

2. Для регионов: Забайкальский край, Архангельская, Воронежская, Ивановская, Мурманская, Пензенская, Рязанская, Сахалинская и Тульская области действуют следующие правила:

- строку 15 таблицы 2 по графе 1 за последние 3 месяца отчетного периода по строкам «1 месяц», «2 месяц», «3 месяц» не заполняют;

- таблицу 3 заполняют данными по расходам по состоянию на 1 июля года вступления в пилотный проект;

- таблицу 3 не заполняют, а, следовательно, и не представляют начиная с 1 квартала года, следующего за годом вступления в «пилотный проект».

Сначала скачайте бланк ФСС. Когда у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение Фонда по ее местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если обособленные подразделения у организации есть. Форму ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения. Если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В бланке ФСС укажите адрес, ИНН, КПП. И регистрационный номер обособленного подразделения.

Когда названные условия или хотя бы одно из них не соблюдаются. Все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению. Так же поступите, если обособленное подразделение находится за рубежом. Это следует из положений пунктов 11, 14 статьи 22.1 Закона от 24.07.1998 № 125-ФЗ.

Составление расчета по форме 4-ФСС в программах 1С

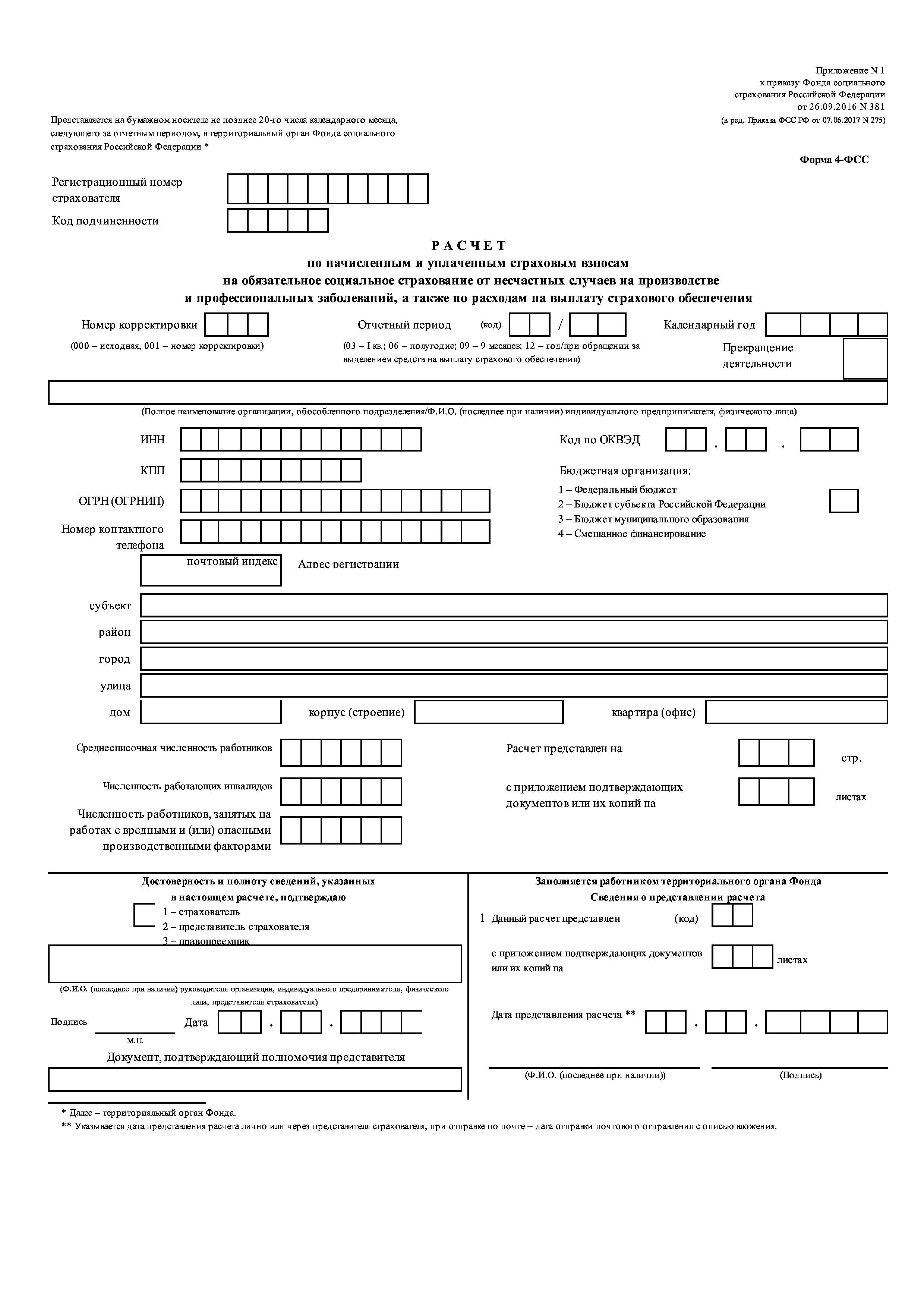

Расчет по форме 4-ФСС состоит из

- Титульного листа;

- Таблицы 1 «Расчет сумм страховых взносов»;

- Таблицы 1.1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными квалификационными единицами (СКЕ)»;

- Таблицы 2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- Таблицы 3 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- Таблицы 4 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Формирование ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версии 3.1.23.649 в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализовано автоматическое заполнение и формирование электронного представления Раздела 2 новой формы ЕФС-1 в соответствии с Постановлением Правления ПФР от 31.10.2022 № 245п.

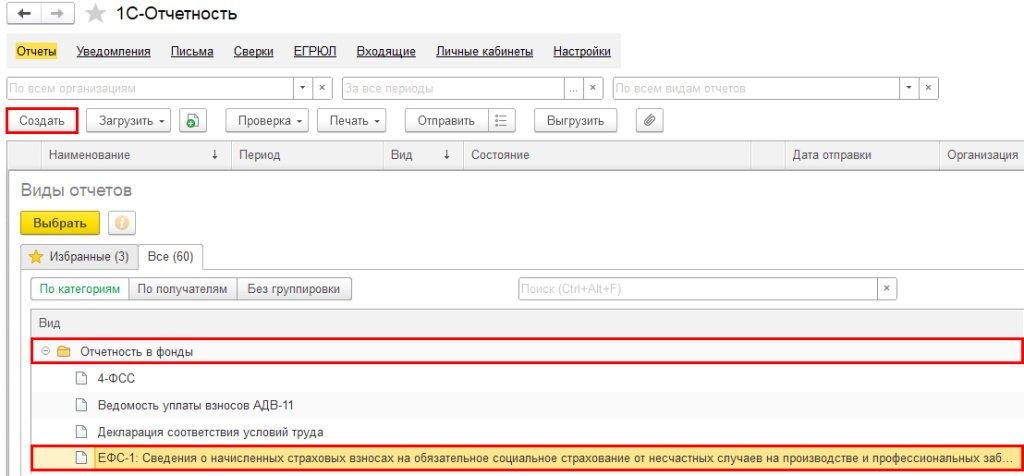

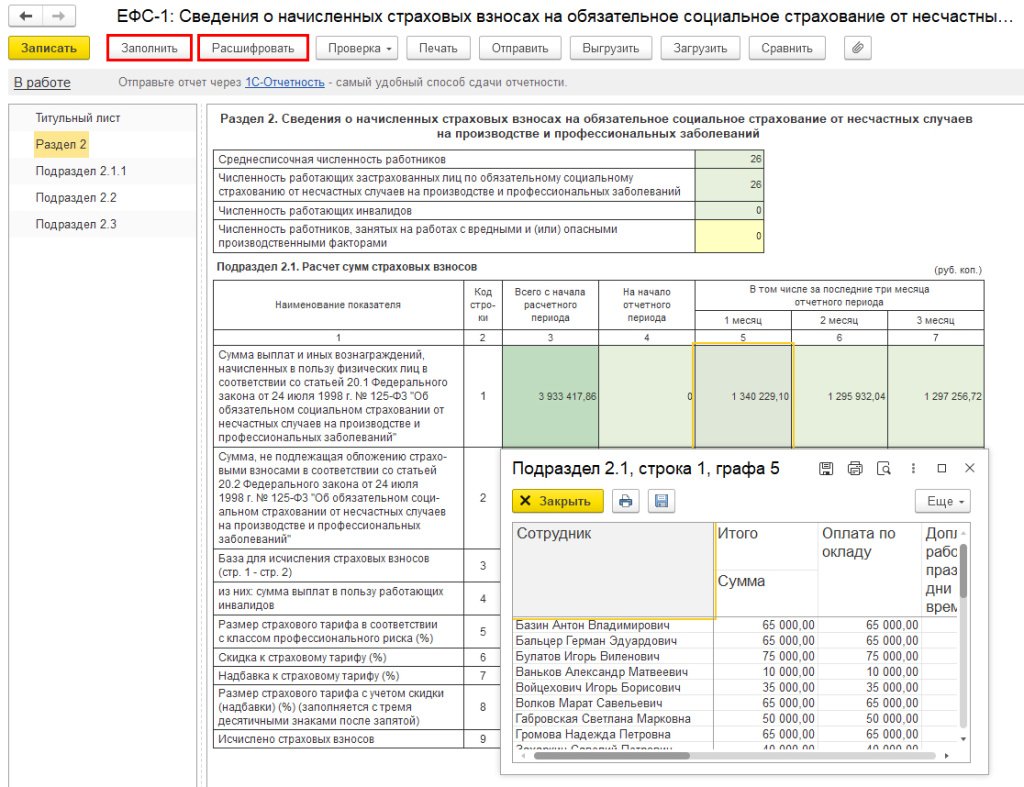

Для создания Единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» следует воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Раздел 2 новой формы ЕФС-1 в программе «1С:Зарплата и управление персоналом 8» ред. 3

Раздел 2 новой формы ЕФС-1 содержит сведения регламентированного отчета 4-ФСС с отчетного периода «1 квартал 2023 года».

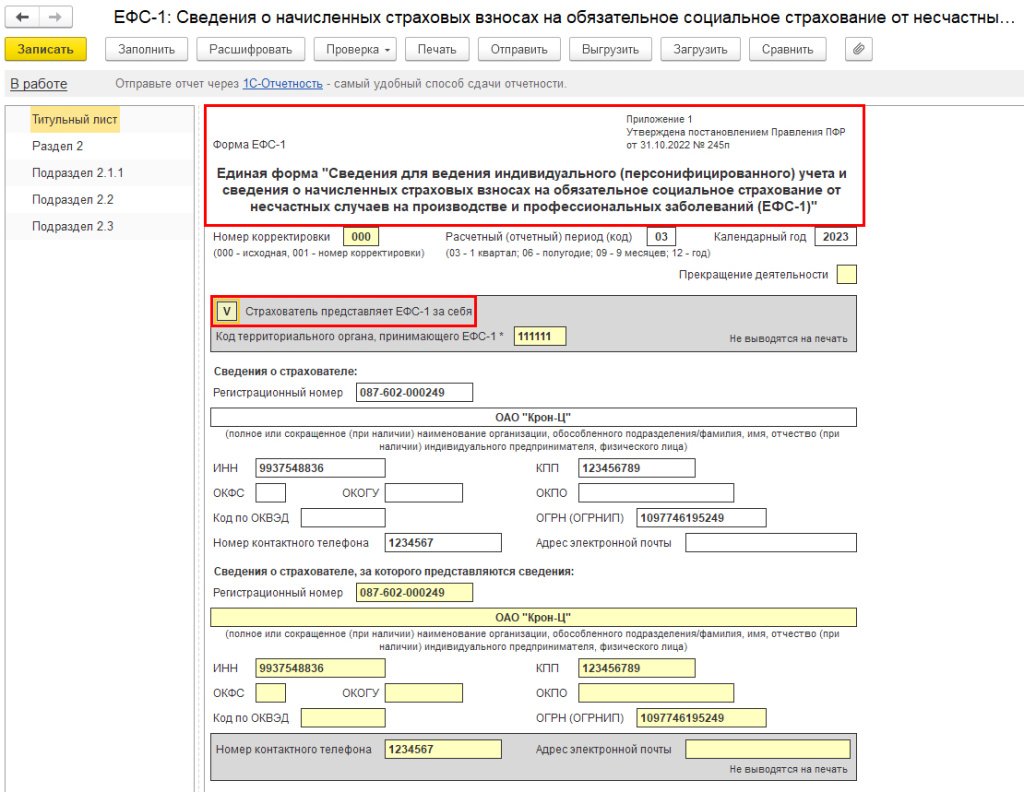

Для автоматического заполнения данных на Титульном листе необходимо установить флаг Страхователь представляет ЕФС-1 за себя (рис. 2).

Рис. 2. Новая форма ЕФС-1 и заполнение Титульного листа в программе «1С:Зарплата и управление персоналом 8» ред. 3

Заполнение Раздела 2 формы ЕФС-1 происходит автоматически по кнопке Заполнить согласно отраженным документам и внесенным данным в программу (рис. 3). Списочная численность рассчитывается согласно приказу Росстата от 30.11.2022 № 872. Подраздел 2.1 Раздела 2 содержит расчет сумм взносов (на травматизм) и заполняется автоматически. В таблицу добавлен столбец 4 На начало отчетного периода.

По кнопке Расшифровать в форме можно расшифровать графу для анализа данных (рис. 3).

Рис. 3. Автоматическое заполнение Раздела 2 новой формы ЕФС-1 и расшифровка графы в программе «1С:Зарплата и управление персоналом 8» ред. 3

Подразделы 2.1.1, 2.2 и 2.3 Раздела 2 заменили таблицы 1.1, 2 и 4 формы 4-ФСС.

Подраздел 2.1.1 Раздела 2 содержит «Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ)…».

Подраздел 2.1.1 Раздела 2 формы ЕФС-1 заполняется автоматически, если в настройках учетной политики организации структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ).

Подраздел 2.2 Раздела 2 содержит «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ…».

Подраздел 2.2 Раздела 2 формы ЕФС-1 заполняется вручную организациями, которые направляют своих сотрудников для временного выполнения трудовых обязанностей к другим работодателям.

Подраздел 2.3 Раздела 2 содержит «Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года».

Подраздел 2.3 Раздела 2 формы ЕФС-1 заполняется вручную.

Внимание! Подраздел 2.3 Раздела 2 новой формы ЕФС-1 заполняется автоматически только в версии КОРП, если ведется специальная оценка условий труда. Если в расчетном (отчетном) периоде у сотрудников не было начислений, организациям необходимо представить «нулевой» Раздел 2 формы ЕФС-1

При обнаружении ошибки в ранее представленных сведениях нужно сформировать новый отчет, указав на титульном листе Номер корректировки

Если в расчетном (отчетном) периоде у сотрудников не было начислений, организациям необходимо представить «нулевой» Раздел 2 формы ЕФС-1. При обнаружении ошибки в ранее представленных сведениях нужно сформировать новый отчет, указав на титульном листе Номер корректировки.

О поддержке Раздела 2 новой формы ЕФС 1 в учетных решениях «1С:предприятие 8» см. в «Мониторинге законодательства» и .

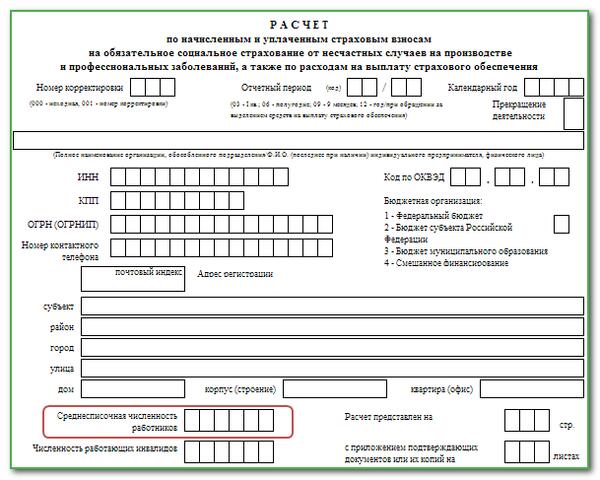

Порядок составления отчета 4-ФСС бюджетной организацией

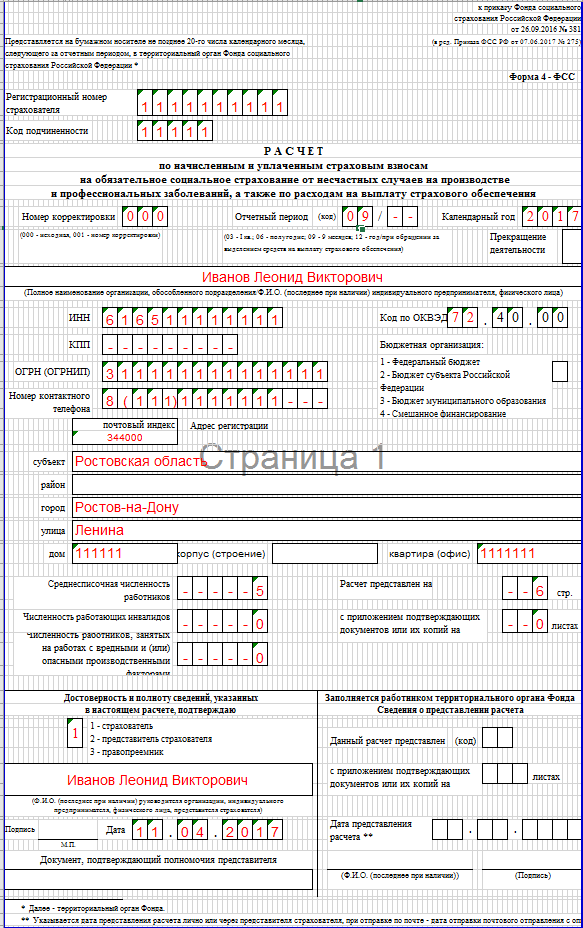

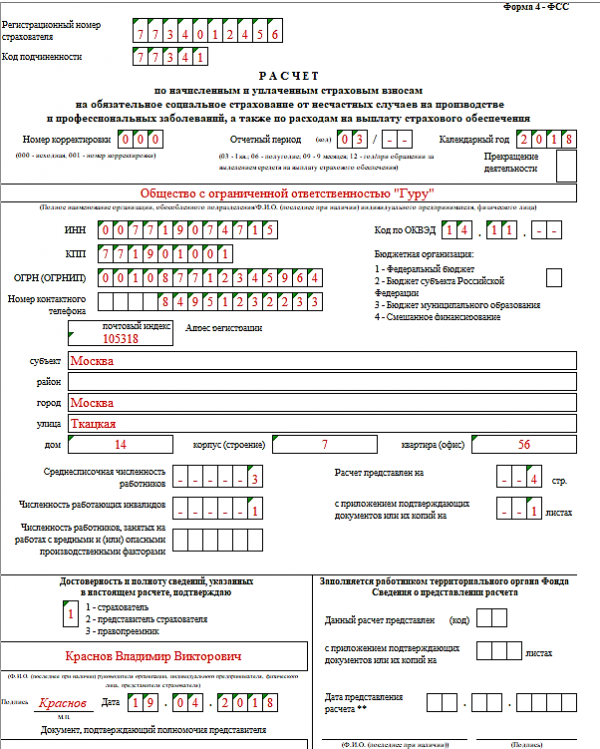

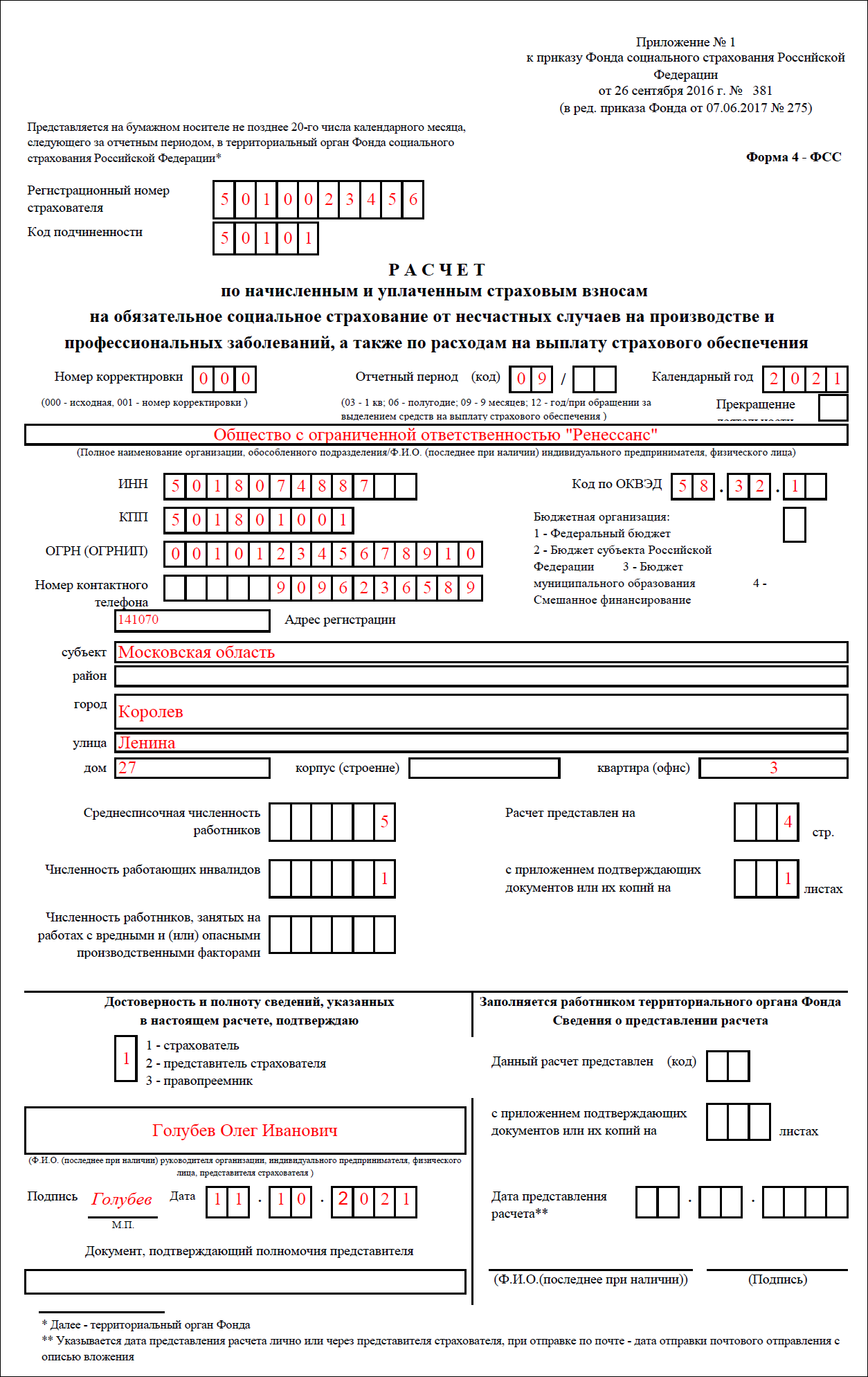

Рассмотрим пример заполнения 4-ФСС для бюджетного учреждения ГБОУ «ДОД СДЮСШОР “АЛЛЮР”». Среднесписочная численность сотрудников за отчетный период составила 2 человека. Для организации определен тариф 0,2 %. Со всеми работниками заключены трудовые договоры.

В таблице — инструкция по заполнению расчета 4-ФСС.

|

Наименование раздела формы 4-ФСС |

Как заполнять |

|---|---|

|

Титульный лист |

Вписываем сведения об организации в следующем порядке:

|

|

Таблица 1 |

В табличной части указываем сведения о произведенных начислениях сотрудникам, суммы, не включаемые в расчеты страховых взносов, налогооблагаемую базу. Сведения указываем в разрезе месяцев, общую сумму — нарастающим итогом. Информацию для заполнения отчетной формы получаем, сформировав оборотную ведомость по счету 302.10 «Расчеты по оплате труда и начислениям на выплаты по оплате труда». Определяем тариф взносов в соответствии с классом профессионального риска и тариф с учетом скидки или надбавки. Рассчитываем, сколько исчислено страховых взносов |

| Таблица 1.1 | Включаем в расчет, если в организации выделены самостоятельные квалификационные единицы |

|

Таблица 4 |

Вот какие сведения по охране труда указывают в отчете по форме 4-ФСС в 2022 году — информацию о проведенной специальной оценке условий труда и обязательных медицинских осмотрах. Если спецоценка не проводилась, то поставьте прочерки в ячейках. Сведения указываем по состоянию на 01.01.2022. Спецоценку и медосмотры, которые провели в течение 2022 года, не отражаем. В новой форме расчета 3-й класс условий труда разделяем на подклассы. |

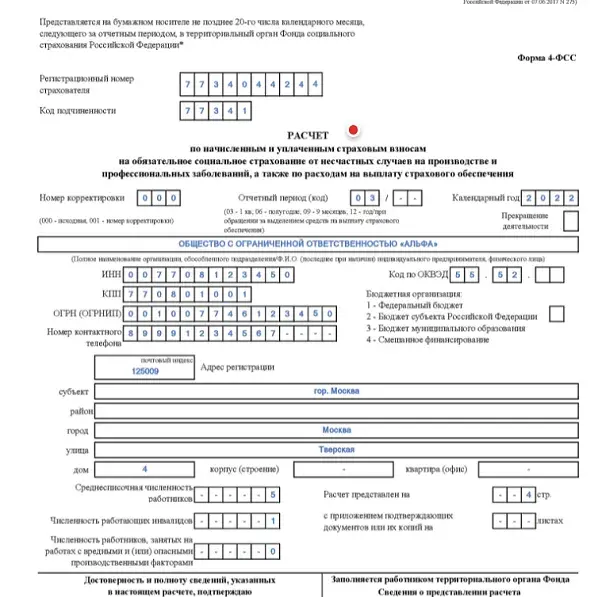

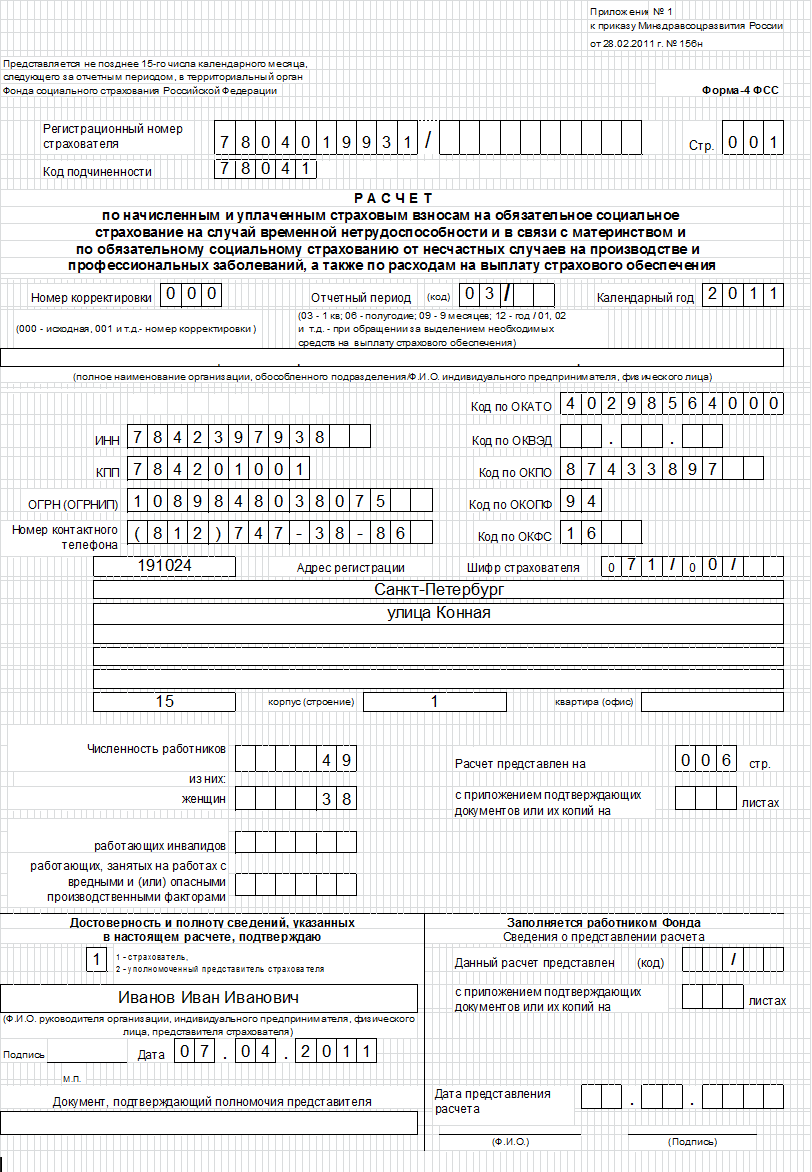

Инструкция по заполнению 4-ФСС

Итак, все требования к заполнению бланка расчета содержит Прил. № 2 к Приказу ФСС РФ № 381 от 26.09.2016 (ред. от 07.06.2017). Их нужно соблюдать при занесении сведений в бланк расчета, заполняемого вручную, на бумаге, а также при оформлении ее электронного варианта.

| Раздел расчета | Инструкция по заполнению (что записывать) |

|

Титул (обязателен для заполнения) |

Регистрационный №;

код подчиненности; название организации, ее подразделения полностью (ФИО для ИП) и ее реквизиты; данные по численности персонала и о заполненных страницах с приложениями; сведения о главе организации либо ином полномочном лице |

|

Таблица 1 (для всех страхователей) |

Записывают все необходимые показатели (по начисленным работнику вознаграждениям, необлагаемым суммам и т. д.), а именно:

за последние 3 мес. конкретного периода, а также общую сумму нарастающим итогом. Размер тарифа определяется по классу проф. риска |

|

Таблица 2 (для всех страхователей) |

Данные по начисленным и уплаченным взносам «на травматизм» за требуемые промежутки конкретного периода;

возврат (зачет) лишних сумм, долги на конец заявленного периода |

|

Таблица 3 (заполняется, если есть данные) |

Траты по соцстрахованию, а именно:

соцпособия по временной нетрудоспособности в связи с профзаболеванием (при ЧП на производстве); отпускные на лечение в российских здравницах; средства на проведение предупреждающих мероприятий по сокращению травматизма на производстве и профзаболеваний |

| Таблица 4 (заполняется при наличии сведений) | Число застрахованных лиц, пострадавших при исполнении трудовых обязанностей на рабочем месте (т. е. по страховым случаям) |

|

Таблица 5 (для всех страхователей) |

Итоги уже проведенной спецоценки, а также медосмотров (требуемые показатели по оцененным рабочим местам, работникам, занятым на них, и др.) |

Таким образом, при отсутствии нужных показателей табл. 1.1, 3 и 4 не заполняют и не подают. В общем случае показатели записывают по графам по принципу одна графа – один показатель. При их отсутствии по графам проставляют прочерки.

Исправлять ошибки можно, но только установленным порядком. Корректирующие средства использовать для этих целей запрещается. Сначала перечеркивают неправильный показатель. Затем записывают его верное значение. Наконец, рядом проставляется дата внесения правки и подпись страхователя (иного полномочного лица).

Решение о выделении подразделений страхователя в СКЕ

Предприятие не может просто так объявить самостоятельной классификационной единицей свое структурное подразделение (независимо от того, имеет оно статус обособленного или нет).

Согласно п. 9 Порядка № 55 решение о выделении подразделений страхователя в СКЕ принимает территориальный орган ФСС после согласования с фондом.

Территориальный орган ФСС в течение 7 рабочих дней со дня представления страхователем полного перечня документов, установленного п. 8 Порядка № 55, направляет их на согласование в фонд. Последний в течение 20 рабочих дней с даты поступления документов рассматривает их на предмет соответствия требованиям, указанным в п. 7 данного порядка, и о результатах информирует территориальный орган ФСС по месту регистрации страхователя.

По результатам рассмотрения территориальный орган ФСС в двухнедельный срок уведомляет страхователя о действующих с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой СКЕ.

Кто должен подтвердить вид деятельности в ФСС

Тариф для тех, кто только зарегистрировался

Вновь созданной организации (предпринимателю) тариф устанавливает территориальное отделение ФСС России, в котором она зарегистрирована. При этом никакие дополнительные сведения в фонд подавать не нужно.

Основной вид деятельности организации для ФСС (предпринимателя) сотрудники фонда определят по тем сведениям, которые есть в ЕГРЮЛ (ЕГРИП). А точнее им будет считаться тот вид, который стоит первым в списке всех заявленных.

Организации называют планируемые виды деятельности в листе «И» заявления по форме № Р11001, которое подают для регистрации. А предприниматели – в листе «А» заявления по форме № Р21001. И та и другая форма утверждены приказом ФНС России от 25 января 2012 № ММВ-7-6/25.

Присвоенный тариф ФСС России сообщит организации в уведомлении. Территориальные отделения ФСС России должны направлять такие уведомления в электронной форме, а на бумаге выдавать только по запросу страхователя (п. 2 ст. 6 Закона от 24 июля 1998 № 125-ФЗ).

Пока в ФСС не реализованы электронные каналы связи со страхователями, такой документ специалисты ФСС России выдают на бумажном носителе на руки или направляют почтой.

Тариф для тех, кто работает больше года

Организации, которые работают больше года, должны ежегодно подтверждать право на установленный им изначально тариф взносов «на травматизм» (п. 11 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 № 713). Вот какие этапы придется для этого пройти:

- определить основной вид деятельности;

- подготовить необходимые для ФСС документы;

- получить решение инспекторов ФСС России.

Согласно статьи 6 Закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страхователь — физическое лицо (ИП), заключивший трудовой договор с работником, должен зарегистрироваться в срок не позднее 10 дней со дня заключения трудового договора с первым из нанимаемых работников.

Обратите внимание

Предпринимателям не нужно подтверждать основной вид деятельности в ФСС

Индивидуальные предприниматели, нанимающие работников, не обязаны ежегодно уведомлять ФСС РФ об основном виде деятельности за истекший год (п. 10 Правил отнесения видов экономической деятельности к классу профессионального риска, утв. постановлением Правительства РФ от 01.12.05 № 713). Для них основным считается тот вид деятельности, который указан в ЕГРИП.

Но если предприниматель изменил основной вид деятельности в ЕГРИП, то ему должен быть установлен новый страховой тариф, соответствующий новому классу профессионального риска.

Новый тариф может быть меньше прежнего. Однако самостоятельно ФСС России не учтет изменения и сохранит максимальный тариф, который установили раньше. Поэтому в таких ситуациях предпринимателю лучше самому подтвердить свой основной вид деятельности на текущий год.

Кроме того, не нужно подтверждать основной вид деятельности вновь созданным организациям, которые не работали в предыдущем году (п. 6 Порядка)

Если не подтвердить основной вид деятельности в ФСС

Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности (ОКВЭД), до 15 апреля не представил документы, исполнительный орган Фонда относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

Как придется платить взносы «на травматизм» тем, кто вовремя не подтвердил основной вид деятельности в ФСС

Даже если организация не меняет основной вид экономической деятельности, она обязана ежегодно подтверждать его для целей установления тарифа взносов «на травматизм». Если же документы не будут представлены в срок, то ФСС установит страхователю тариф, соответствующий тому виду деятельности организации, который имеет наиболее высокий класс профессионального риска.

Верховный суд РФ в определении от 05.09.18 № 309-КГ18-7926.

Итак, если документы в установленный срок не представлены, фонд имеет право выбрать наиболее высокий класс профессионального риска не произвольно из числа видов профессиональной деятельности, отраженных в ЕГРЮЛ, а из видов деятельности, фактически осуществляемых страхователем в отчетном периоде. Такой порядок предусмотрен пунктом 5 Порядка подтверждения основного вида экономической деятельности, утвержденного приказом Минздравсоцразвития России от 31.01.06 № 55.

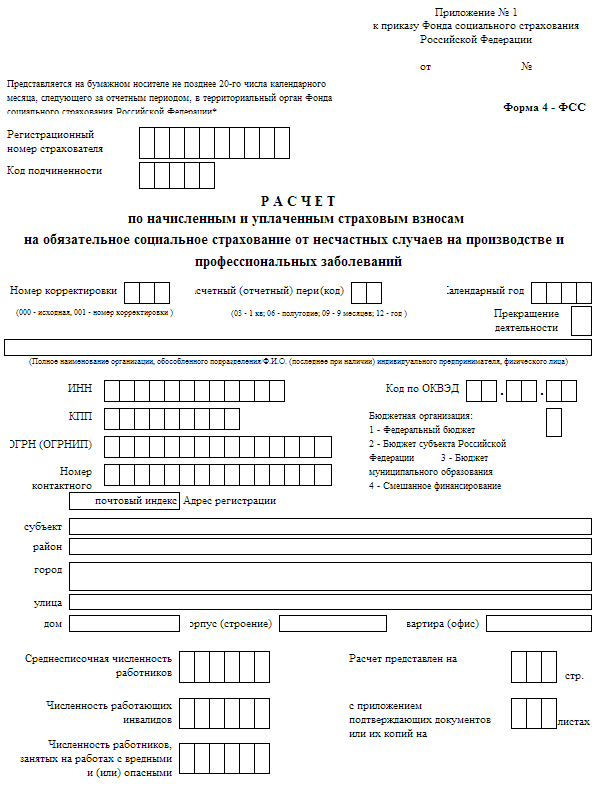

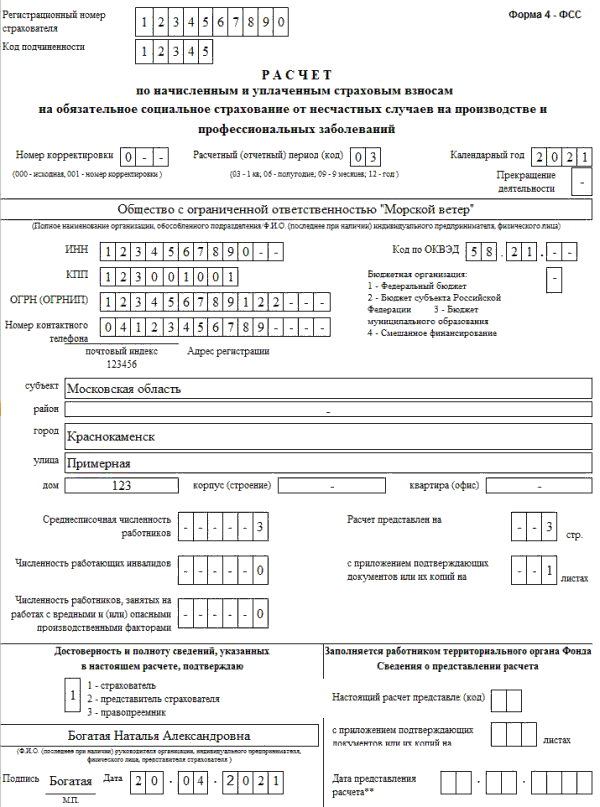

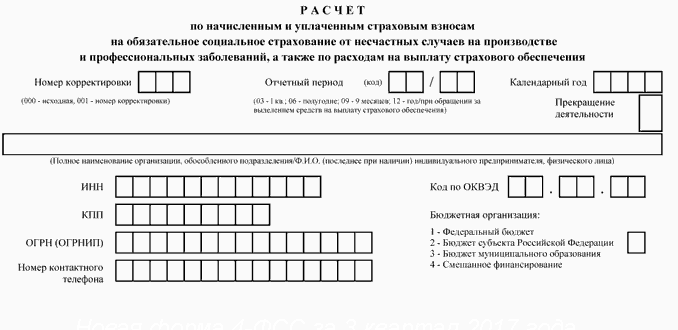

Форма 4 ФСС за 2 квартал 2021 года

В 2021 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме 4 ФСС. Эта форма утверждена Приказом фонда соцстраха от 26.09.2016 № 381 с изменениями, внесенными Приказом ФСС от 07.06.2017 № 275, который уточнил эту форму, внося изменения в титульный лист и табл. 2. Поэтому «новой» форму можно называть весьма условно.

Расчет взносов на «травматизм» страхователи представляют в Фонд социального страхования. Форму 4-ФСС ежеквартально обязаны подавать в соцстрах все организации, а также предприниматели, кроме ИП без работников, не зарегистрированных в Фонде соцстраха в качестве страхователей.

Порядок заполнения расчета.

Форма состоит из титульного листа и 6-ти таблиц (1, 1.1, 2,4–5).

В соответствии с письмом ФСС от 09.03.2021 № 02-09-11/05-03-5777 все страхователи:

- в таблице 2 не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»;

- таблица 3 не заполняется и не представляется.

Правила заполнения такие:

- Титульный лист и таблицы 1, 2, 5 заполняют все страхователи (п. 2 Порядка) – это обязательно для всех.

- Те таблицы, которые остались, заполняют только, если есть соответствующие им показатели. Если их нет, то они не заполняются и не сдаются. Например, лист 1.1 заполняют, если есть договора о направлении персонала для выполнения работ иному юрлицу. Таблица 3 не заполняется. В 4 листе указывают количество пострадавших и страховые случаи.

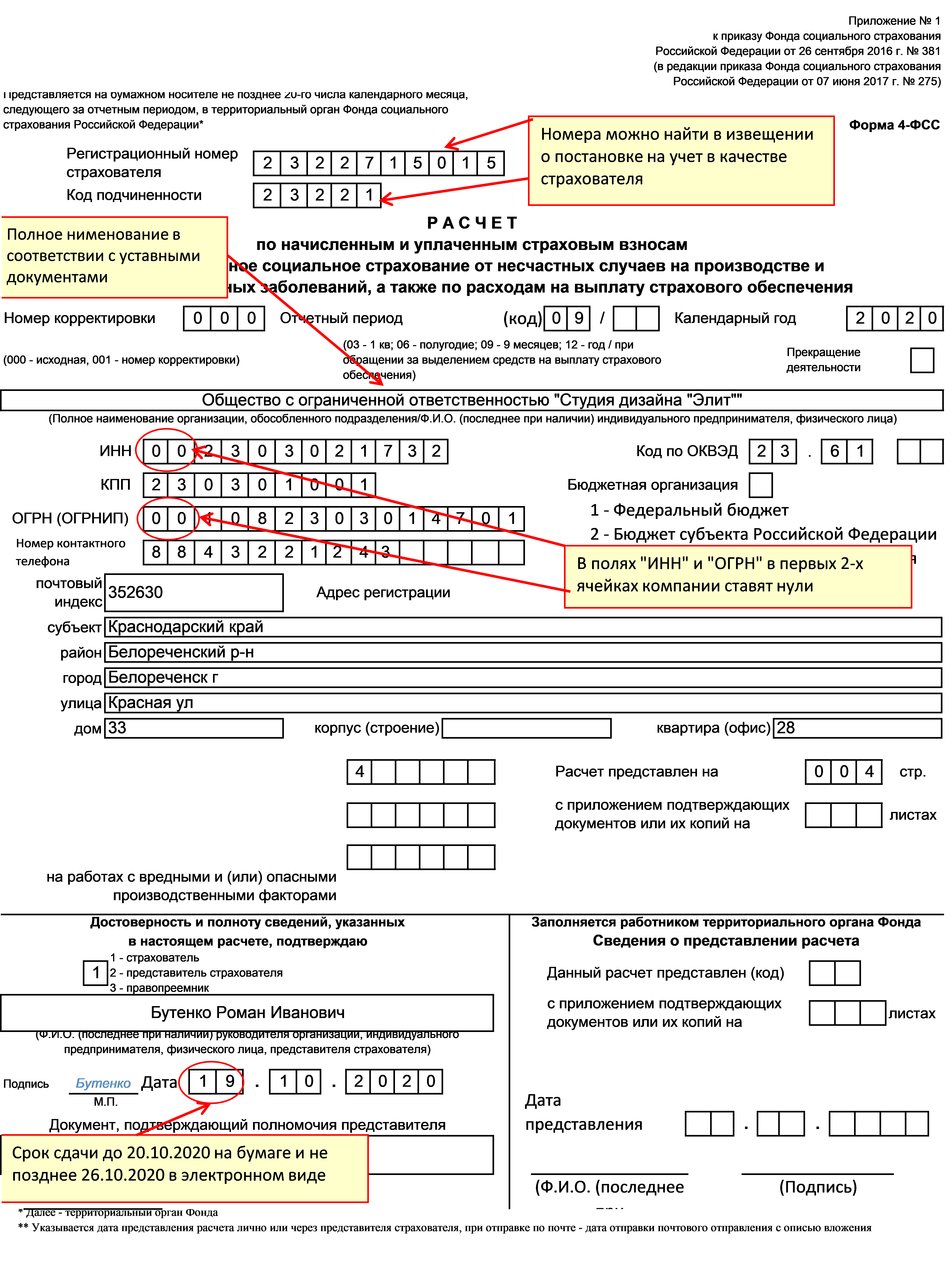

- Данные вписываются с помощью принтера или вручную черной или синей ручкой. Буквы должны быть печатными.

- В каждое поле вписывают только одно значение или ставится прочерк.

- Ошибки исправляются путем перечеркивания и вписывания нового значения с подписью страхователя под этими данными с указанием даты, а также ставится печать на этом месте. Корректирующие средства не применяются – это запрещено.

Порядок заполнения такой:

- Сначала заполняются бланки. Далее ставятся номера страниц в поле «стр.». На каждой странице в верхней части ставится регистрационный номер страхователя и код подчиненности.

- Каждая страница в конце подписывается страхователем, также указывается дата.

- Титульную часть заполняет страхователь, кроме тех мест, где указано, что они заполняются работниками фонда. В графе «Номер корректировки» указывают код «000», если сдают первичный расчет. Если же в нем есть изменения и уточнения, то указывается номер, какой расчет с изменениями подается.

- При подаче документа за первый квартал или за 6, 9, 12 мес. в графе «Отчетный период (код)» заполняют только первые две ячейки, а если обращаются за выделением денег по страховке, то только две последние.

- Отчетные периоды – первый квартал, 6 и 9 мес. – обозначаются цифрами 3, 6, 9. Расчетный период – это календарный год и он обозначается цифрой «12».

- Если деятельность прекращена, то в поле «Прекращение деятельности» проставляется буква «Л», если предприятие работает – не ставят ничего.

- Если коды организаций меньше, чем ячеек, то в первых ячейках проставляются нули. Например, если код состоит из 10 цифр, а ячеек 12, то в первых двух ставят «00».

- Указывают, сколько раз обращалась организация за страховыми выплатами (больничные, отпуска), например, 01, 02 или больше раз.

- Далее, заполняют реквизиты ИНН, КПП, Ф. И. О. уполномоченных лиц. Затем – шифр страхователя (показывает, есть ли понижение тарифов согласно ст. 212 ФЗ №125) и спецрежимы (01 – для упрощенки, 02 – для временщиков, 03 – для единого налога, для всех прочих – 00).

- Указывают количество персонала, занятого на вредных и опасных работах, сколько инвалидов, женщин.

- Цифрой обозначают, кто подтверждает полноту данных (1 – для руководителя, 2 – для представителя, 3 – для правопреемника).

- В раздел 2 первым делом вносят данные о начислении и выплате взносов, включая по медстрахованию, по декретным отпускам.

- Раздел 3 заполняется теми лицами, которые выплачивали взносы на травматизм.

Ссылки для скачивания:

в Excel

Порядок заполнения формы 4 ФСС скачать в формате doc.

См. также:

Расчет по страховым взносам за 1 квартал 2021 года с примером заполнения.

Что такое ФСС и как она работает

ФСС работает на основе системы обязательного социального страхования, согласно которой каждый работодатель обязан уплачивать страховые взносы в фонд с заработной платы своих работников. Страховые взносы составляют определенный процент от заработной платы работника и отчисляются в ФСС для формирования финансового резерва, из которого осуществляются выплаты пособий и помощи.

ФСС классифицирует различные страховые случаи и категории граждан на основе специальных классификационных единиц. Эти единицы группируют людей по трудовому стажу, возрасту, инвалидности, социальным группам и другим признакам. По этой системе выплаты и поддержка оказываются в соответствии с назначенными группами и категориями.

ФСС является важным элементом системы социальной защиты в России и играет значительную роль в поддержке граждан в трудные жизненные ситуации. За счет страховых взносов, собранных в ФСС, организация способствует обеспечению социальной стабильности и благополучия населения.

Арбитражная практика по унитарным предприятиям

Как показывает арбитражная практика, территориальные органы ФСС зачастую приравнивают филиалы и обособленные подразделения к СКЕ даже в случаях, когда страхователь не заявлял о выделении указанных подразделений как СКЕ. В итоге в отношении подразделений (из-за непредставления подтверждения их видов деятельности) применяются повышенный страховой тариф либо надбавки к страховым тарифам.

Однако, как показывает арбитражная практика, если дело доходит до суда, то судьи признают такие действия ФСС неправомерными, приводя следующие аргументы.

К сведению: законом установлена возможность отнесения обособленного подразделения страхователя – юридического лица к СКЕ для целей обязательного социального страхования от НС и ПЗ только при наличии исполнения обособленным подразделением совокупности всех перечисленных в п. 7 Правил № 713 требований. Сам по себе статус обособленного подразделения страхователя не влечет автоматического признания данного подразделения самостоятельной классификационной единицей.

Такие выводы были, в частности, сделаны в постановлениях АС ЦО от 09.09.2016 № Ф10-3154/2016 по делу № А83-5791/2015, АС ВСО от 24.08.2016 № Ф02-4231/2016 по делу № А33-22384/2015, АС ЗСО от 29.07.2016 № Ф04-3371/2016 по делу № А45-26100/2015, от 15.09.2014 по делу № А70-13279/2013, АС ВСО от 03.07.2015 № Ф02-3059/2015 по делу № А19-18719/2014.

Отметим, что во всех этих постановлениях стороной дела в спорах с ФСС выступали унитарные предприятия.