Как заполнить уведомление по НДФЛ в 2024 году?

Уведомление о НДФЛ для работодателей с 2024 года заполняется в соответствии с вышеуказанным порядком. Так:

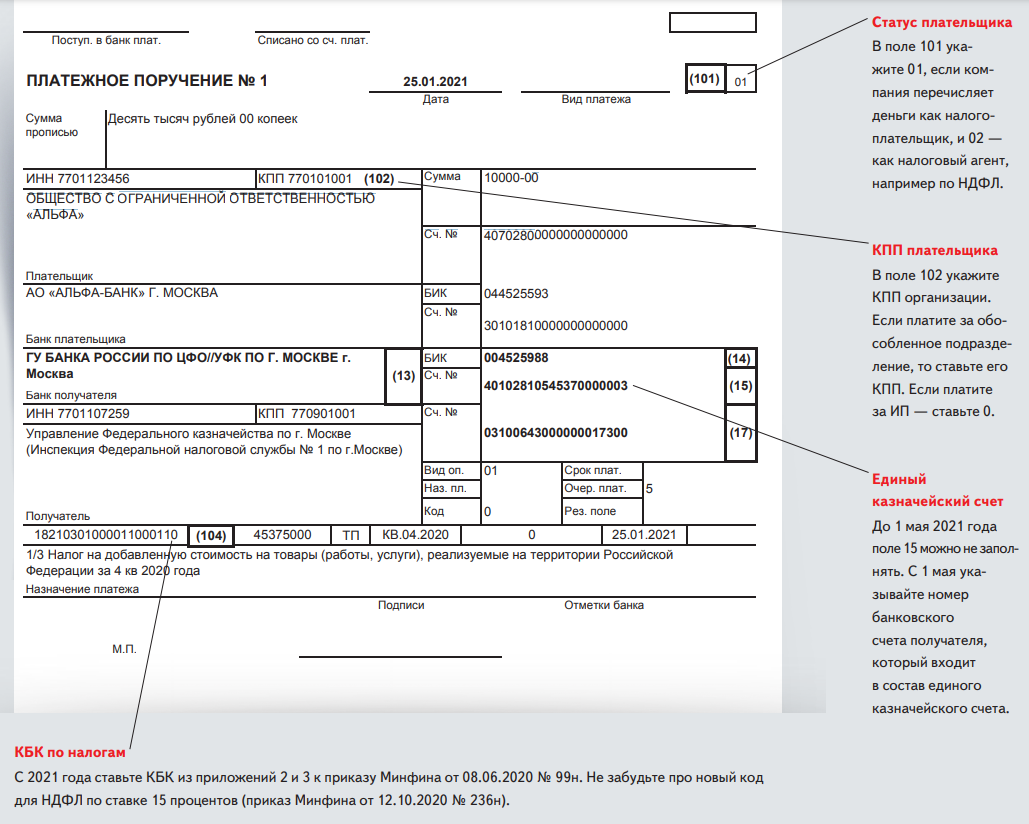

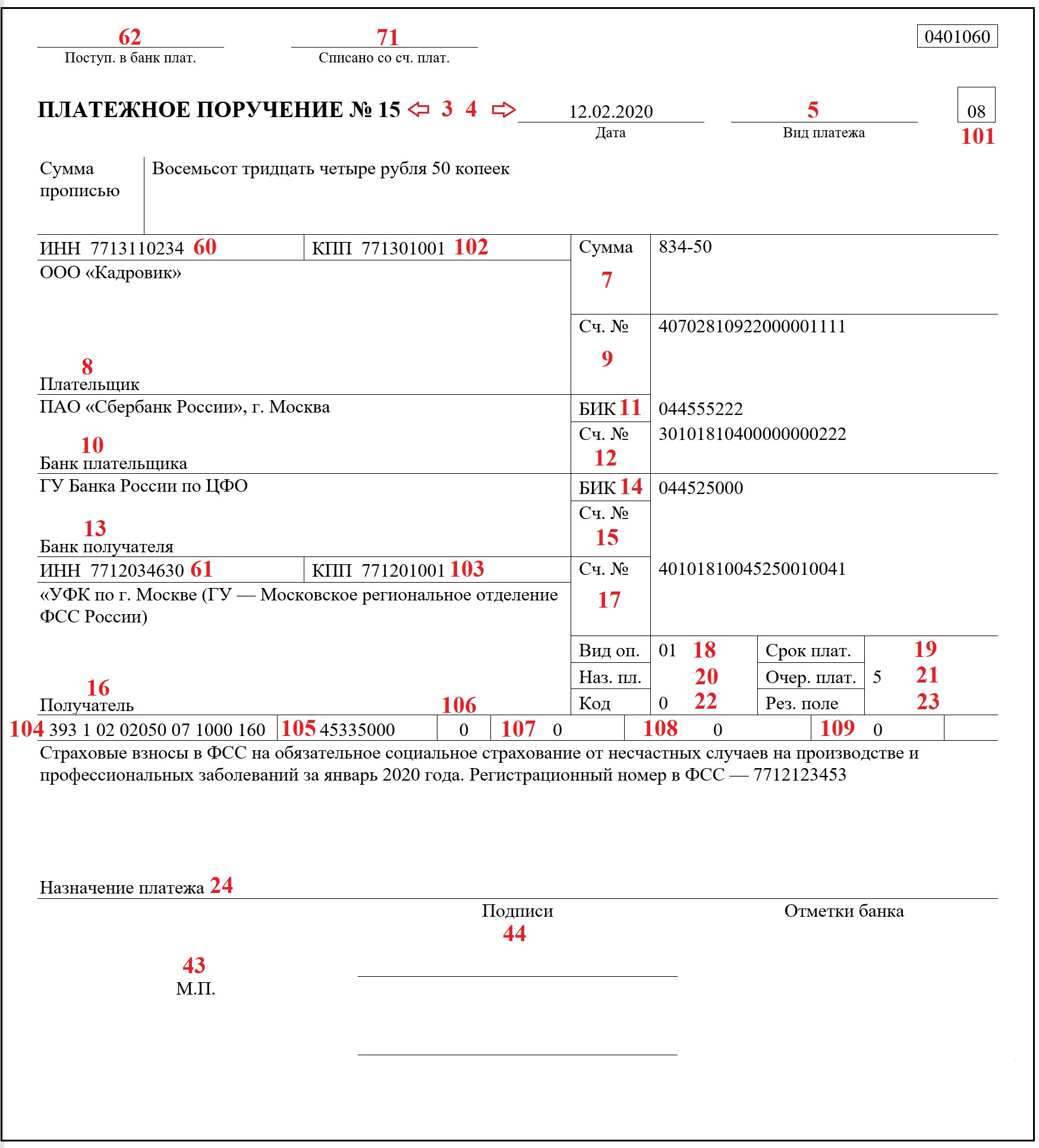

- поле 1 «КПП» — соответствует КПП налоговой декларации (расчета). ИП не заполняет;

- поле 2 «ОКТМО» — указывается код Общероссийского классификатора территорий муниципальных образований;

- поле 3 «КБК» — налоговый агент в 2024 году указывает в уведомлении КБК по НДФЛ в зависимости от налоговой базы:

- Для налоговой базы до 5 млн. руб. включительно — 182 1 01 02010 01 1000 110.

- Для налоговой базы более 5 млн. руб. — 182 1 01 02080 01 1000 110;

- поле 4 «сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — указывается сумма обязательства исчисленного налога, авансового платежа по налогу, сбора, страховых взносов;

- поле 5 «отчетный (налоговый) период / месяц (квартал)» — код периода и порядковый номер месяца в квартале — 01, 02, 03 (для удержанного с 1 по 22 число), и 11, 12, 13 — соответственно, для удержанного с 23 числа до конца месяца.

По НДФЛ и страховым взносам в уведомлении в поле 5 необходимо указывать код отчетного периода, который соответствует порядковому номеру месяца в квартале.

По НДФЛ и страховым взносам в уведомлении в поле 5 необходимо указывать код отчетного периода, который соответствует порядковому номеру месяца в квартале.

Например, в уведомлении по НДФЛ, удержанному с 1 по 22 января, указывается код 21/01, а по удержанному с 23 по 31 января — 21/11.

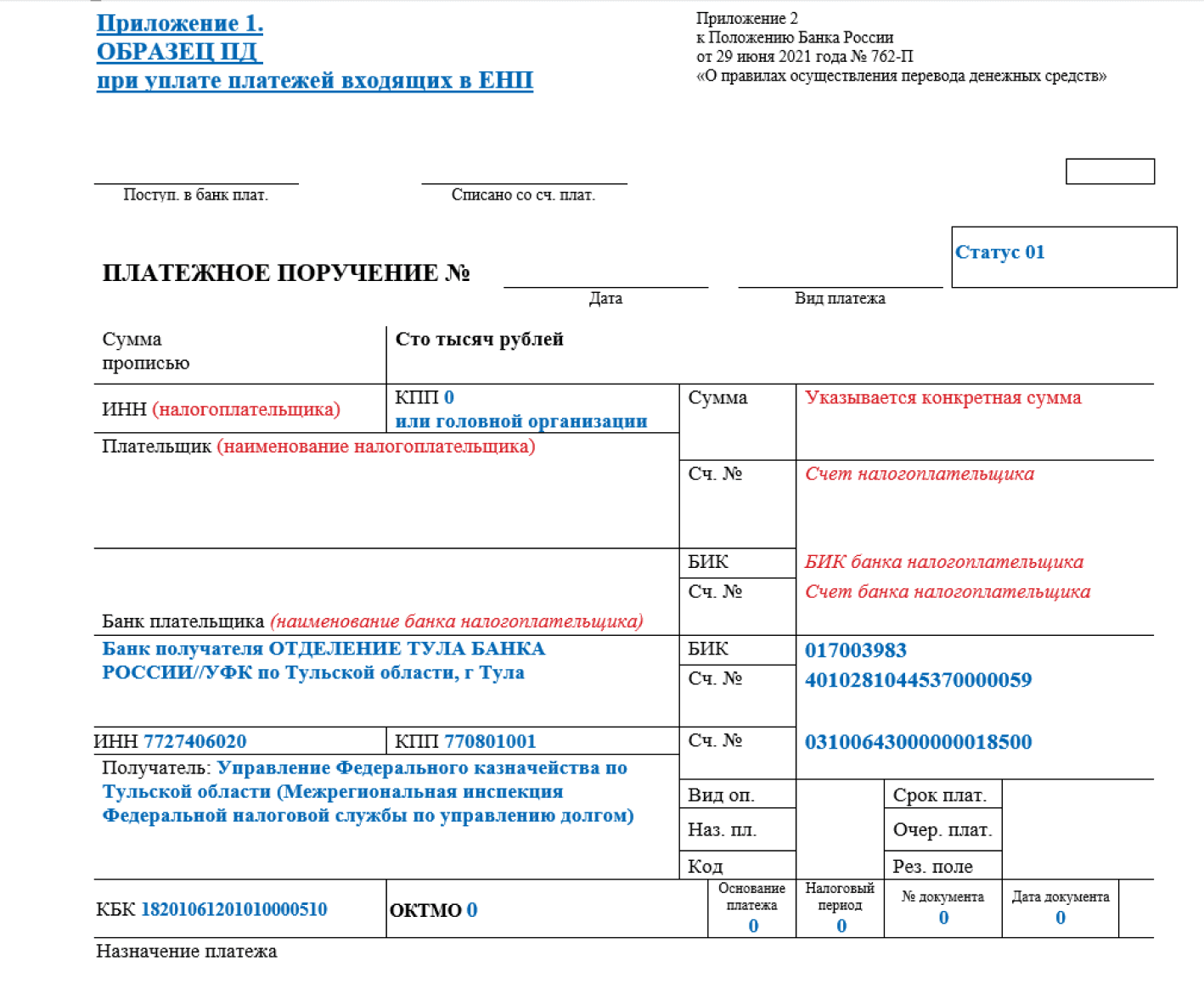

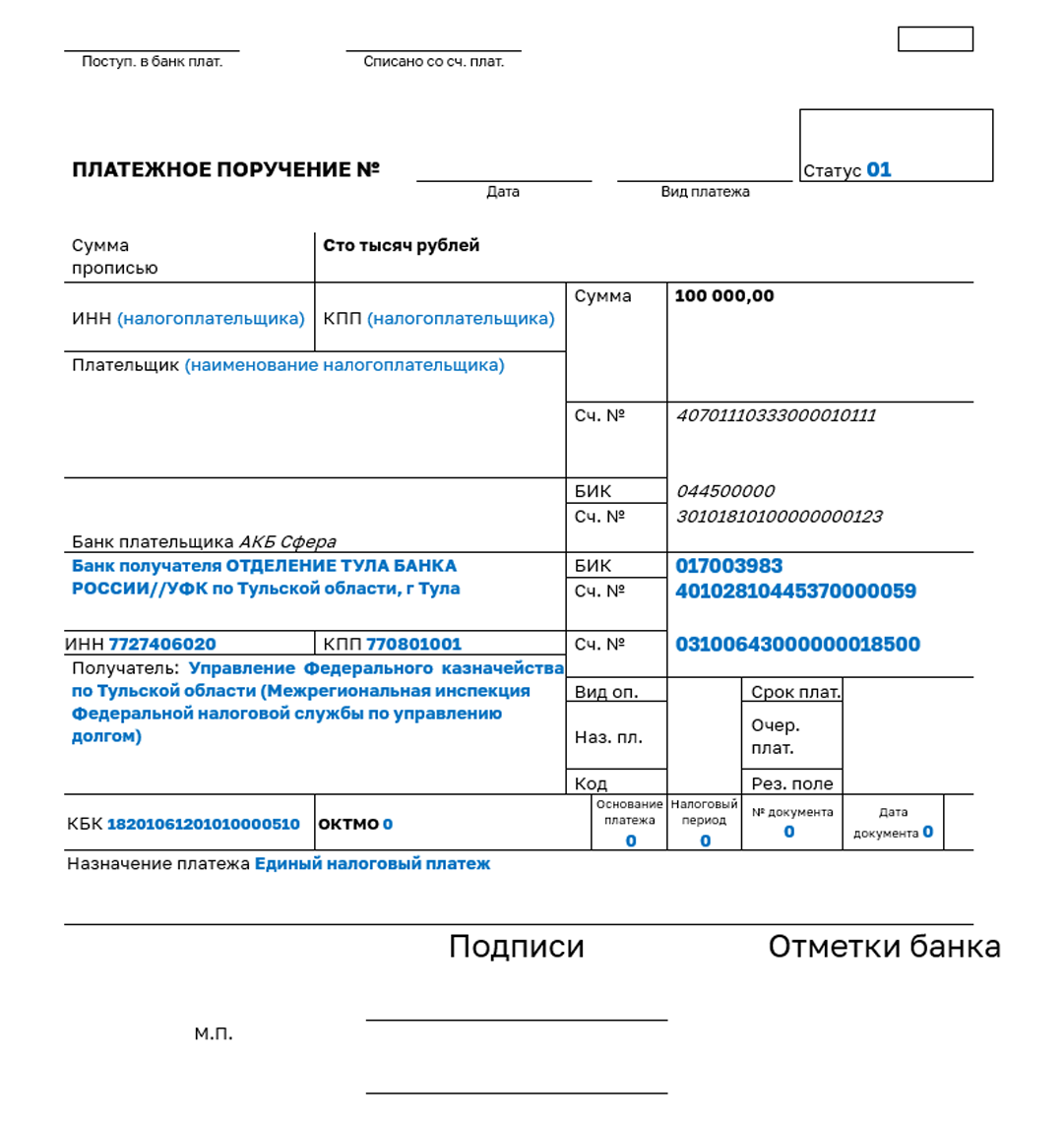

Что представляют собой новые правила заполнения платежных поручений, и на что обратить внимание

Фирма «1С» подготовила подробные рекомендации для заполнения платежных поручений по Единому налоговому платежу с 1 января 2023 года. Описание реквизитов и значений для заполнения по новым правилам приведены в таблице:

|

Номер реквизита платежного поручения |

Наименование реквизита |

Значение |

|---|---|---|

|

7 |

Сумма |

Общая сумма обязанности |

|

101 |

Статус плательщика |

01 (для организаций и ИП) |

|

8 |

Плательщик |

Наименование плательщика |

|

60 |

ИНН плательщика |

ИНН плательщика |

|

102 |

КПП плательщика |

По месту постановки на учет организации (при наличии филиалов (обособленных подразделений) – головной организации). ИП указывают «0» |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ Номер казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

|

|

24 |

Назначение платежа |

Единый налоговый платеж |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

|

|

106 |

Основание платежа |

|

|

107 |

Налоговый период |

|

|

108 |

Номер документа – основания платежа |

|

|

109 |

Дата документа – основания платежа |

В приведенном описании обращают на себя внимание необычные реквизиты получателя – Управление Федерального казначейства по Тульской области. ФНС подчеркивает, что это не ошибка, и перечислять денежные средства нужно именно по таким реквизитам

«Теперь все платежи, администрируемые налоговыми органами, отражаются на отдельном казначейском счете, открытом в Управлении Федерального казначейства по Тульской области. Вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения. При этом вопросы налогообложения и расчетов с бюджетом остаются в ведении налоговых органов по месту учета налогоплательщика», – говорится на сайте ФНС.

Еще одно важное обстоятельство – это процедура отправки уведомлений. Формировать уведомления для каждой выплаты не нужно, потому что, если подать уведомление еще раз с теми же КПП, КБК, ОКТМО и с тем же периодом, но с другой суммой, оно будет аннулировать предыдущее

То есть уведомление подается один раз, а повторная отправка значений с теми же КПП, КБК, ОКТМО за этот же период аннулирует предыдущие.

Сроки уплаты НДФЛ в 2024 году

Крайнее время уплаты налога на доходы физических лиц зависит от того, с каких именно доходов производится уплата НДФЛ:

| № | Вид дохода | Сроки уплаты НДФЛ в 2024 году | Пример |

| 1 | Заработная плата | Не позднее дня, который последует за днем выдачи сотруднику (физлицу) зарплаты |

Работник предприятия получил доход 6 марта за февраль 2024 года.

Дата выдачи зарплаты — 28 февраля, дата удержания НДФЛ — 6 марта. НДФЛ уплатить не позднее 7 марта 2024, но это суббота, а 8 марта — воскресенье. Поэтому НДФЛ уплачивается до 9 марта включительно. |

| 2 | Отпускные выплаты | Не позднее последнего дня того месяца, в котором имела место выплата. |

Сотрудник фирмы должен уйти в отпуск со 2 по 23 апреля 2024 года. Выплата отпускных была совершена 1 апреля.

Дата получения дохода и удержания с него НДФЛ — 1 апреля. Крайняя дата перечисления в бюджет НДФЛ — 30 апреля 2024 года. |

| 3 |

Пособия

(больничное, по уходу за больным ребенком) |

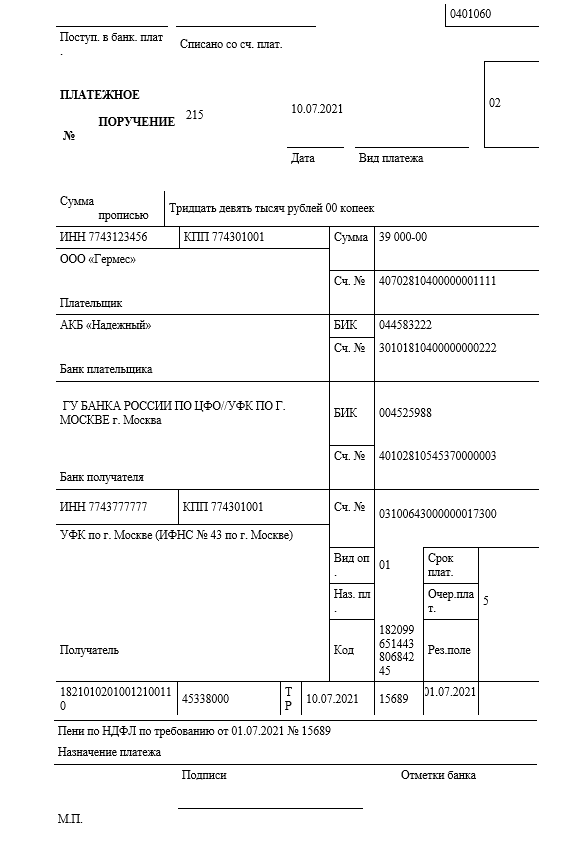

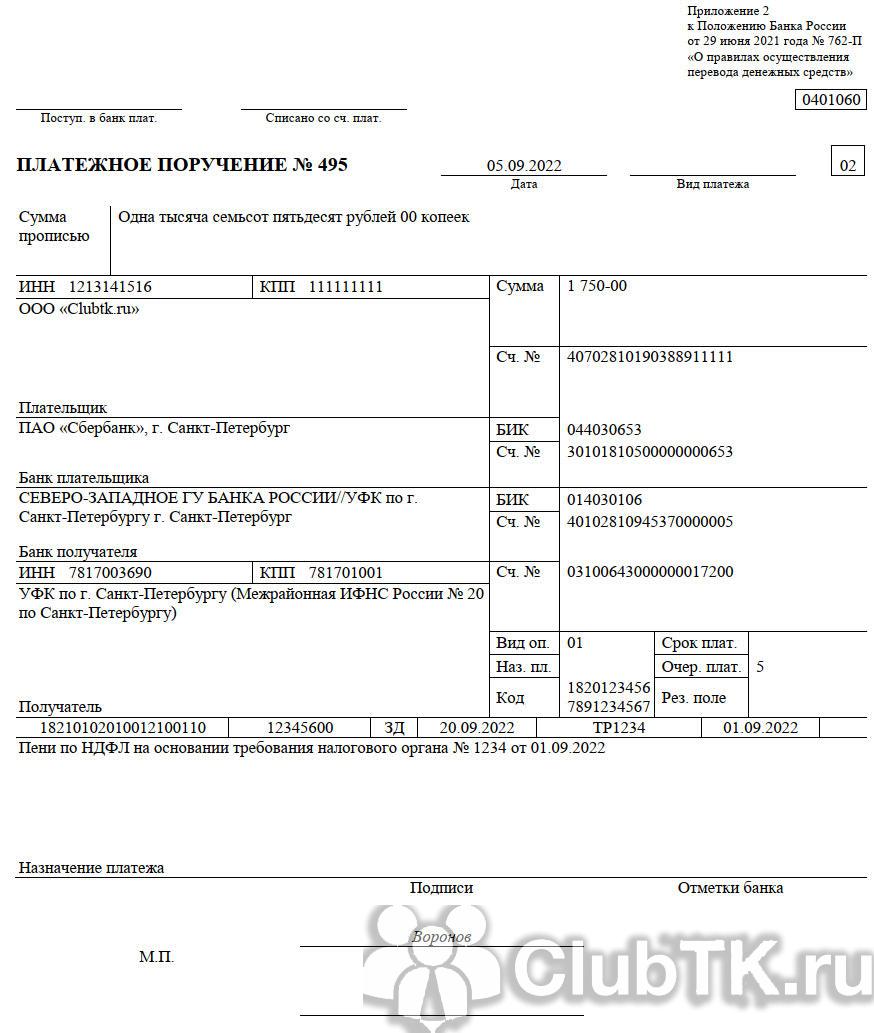

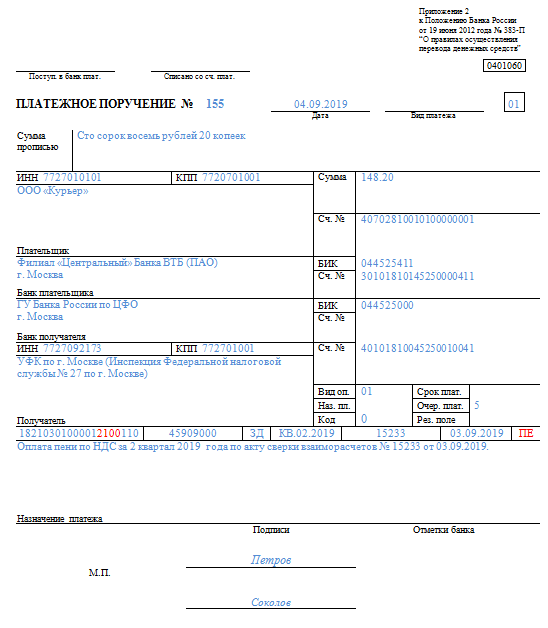

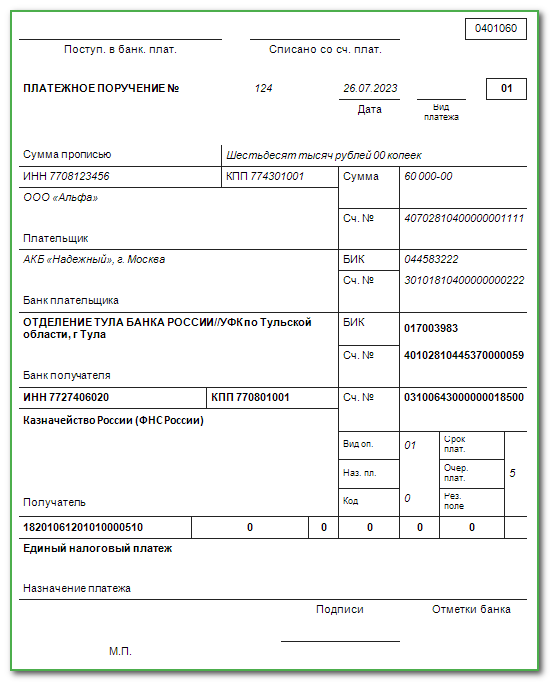

Образец платежного поручения можно скачать по следующей ⇒ ссылке.

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

Единый тариф по взносам с 2023 года

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

Взносы на травматизм

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

КБК на 2023 год для уплаты налогов и взносов.

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

КБК для ИП по страховым взносам 2023

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

-

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |

Ответы на часто задаваемые вопросы по теме “КБК НДФЛ в 2024 году”

Вопрос: По реквизитам какой ИФНС налоговый агент должен уплачивать удержанный с доходов сотрудников НДФЛ?

Ответ: Согласно абз. 1 п. 7 ст. 226 НК РФ, НДФЛ необходимо уплачивать по реквизитам ИФНС, в которой юридическое лицо состоит на учете. Если речь идет об индивидуальных предпринимателях, они уплачивают налог в ИФНС по месту постоянной регистрации. Если же ИП перешел на режим налогообложения ЕНВД (“вмененка”) или ПСН (патент), НДФЛ направляется в ИФНС по месту учета в связи с ведением коммерческой деятельности на ЕНВД или ПСН соответственно.

Вопрос: Физическое лицо отказалось от получения причитающихся ему дивидендов. Нужно ли заполнять платежное поручение на уплату налога на доходы физлиц?

Ответ: Согласно Письму Министерства финансов России от 23 октября 2019 № 03-04-06/81252, даже в случае отказа получателя дивидендов от дохода необходимо сформировать платежку по НДФЛ.

ОБРАЗЦЫ НЕНАЛОГОВЫХ платежей

- Платежка на уплату алиментов

- Перечисление госпошлины

- Перечисление госпошлины по решению суда

-

Платежное поручение на перечисление платы за загрязнение окружающей среды

При заполнении платежных поручений за платежей НВОС указывайте КБК Росприроднадзора. Он является администратором бюджетных доходов в виде платы за загрязнение окружающей среды. Точные реквизиты для заполнения платежных поручений можно уточнить в территориальном отделении Росприроднадзора по месту оказания негативного воздействия.

СТРАХОВЫЕ ВЗНОСЫ в налоговую за 2024

Статья про страховые взносы в налоговую, про КБК, сроки уплаты

Юридическое лицо, образец платежки по страховым взносам 2024

- Перечисление пенсионных страховых взносов фирмой

- Уплата взносов на медицинское страхование организацией

- Взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством

ИП: Образец платежного поручения пфр 2024, медстрах за работников и за себя

Взносы за работников считайте и платите так же, как организации

- Перечисление фиксированных ОПС и ОМС предпринимателем за себя до 300000 руб.

-

Уплата взносов на пенсионное страхование бизнесмена за себя 1% свыше 300000 руб

Дополнительный взносна ОПС -1% с доходов, превышающих 300 000 руб. за год. КБК дополнительного взноса на ОПС такой же, как для фиксированного, 182 1 02 02140 06 1110 160

- Перечисление фиксированных ОПС и ОМС предпринимателем за РАБОТНИКОВ

- Добровольные взносы в ФСС предпринимателем ИП

ОБРАЗЦЫ платежных поручений по уплате НАЛОГОВ

ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ

- Образец заполнения Платежки на уплату ПАТЕНТА предпринимателем

- Образец поручения уплата НДФЛ индивидуальным предпринимателем

-

УСН для ИП в 2022 г.

Приведем образец заполнения платежного поручения на уплаты аванса за 2 квартал 2022 г. для ИП на УСН (объект «доходы минус расходы»). - ИП уплата минимального налога

ОРГАНИЗАЦИЯ или НАЛОГОВЫЙ АГЕНТ

-

Образец заполнения платежного поручения 2024 налог ПРИБЫЛЬ

на уплату налога за год и ежемесячный авансовый платеж -

Образец заполнения платежного поручения 2024 налог НДС

Образец заполнения платежного поручения с УИН на уплату НДС по требованию налоговой инспекции -

Образец поручения 2024 при перечислении ЕДИНОГО НАЛОГА при УСН

(объект налогообложения «доходы») -

Перечисление НДФЛ с зарплаты налоговым агентом

Не перечисляйте НДФЛ раньше выплаты зарплаты. ИФНС не учтет налог как уплаченный. И, чтобы погасить задолженность, придется уплатить НДФЛ заново (Письмо Минфина от 13.02.2019 N 03-04-06/8932 (.pdf 353Кб)). - ТРАНСПОРТНЫЙ НАЛОГ скачать образец (.pdf 164Кб)

-

ВОДНЫЙ НАЛОГ: Платите в налоговую инспекцию по месту нахождения водного объекта, которым пользуетесь (пункт 1 статья 333.14 НК РФ). Платежку заполняйте так же, как и при уплате других налогов. В поле 104 укажите КБК по водному налогу 182 1 07 03000 01 1000 110.

Заполнить платежное поручение можно онлайн с помощью сайта ФНС России. - Образец заполнения платежки ТОРГОВЫЙ СБОР Москва

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2024 бланк скачать WordСогласно Положения Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств» приведены бланки платежного поручения, требования, платежного ордера.

Как правильно заполнить платежное поручение по НДФЛ?

2. Укажите период, за который платится налог

Далее, укажите период, за который платится НДФЛ. Обычно это календарный год или квартал. Не забудьте указать точные даты начала и окончания периода.

4. Рассчитайте сумму налога

На основе Расчета и учета налога (РУН) определите сумму НДФЛ, которую необходимо уплатить. Будьте внимательны и проверьте правильность расчета.

6. Подпишите и поставьте печать

При заполнении платежного поручения по НДФЛ не забудьте его подписать и поставить печать (если необходимо).

Соблюдение правил заполнения платежного поручения по НДФЛ является важным шагом для уплаты налога и снижения риска возможных штрафов. При заполнении документа следуйте инструкциям и используйте предоставленные рекомендации.

КБК НДФЛ в 2024 году для нерезидентов

Временно пребывающие на территории РФ граждане для трудоустройства у российского работодателя обязаны оформлять патент на работу. Такие сотрудники уплачивают НДФЛ авансом в виде фиксированного взноса. С доходов нерезидентов уплачивается НДФЛ, который в платежном поручении прописывается в паре со следующими кодами бюджетной классификации:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02040 01 1000 110 | Уплата НДФЛ в форме фиксированного авансового платежа иностранного сотрудника на патенте |

| 2 | 182 1 01 02040 01 3000 110 | Штраф за неуплату налога на доходы физлиц-иностранцев |

| 3 | 182 1 01 02040 01 2100 110 | Пени на сумму аванса по НДФЛ |

Сроки подачи 6-НДФЛ и перечисления ЕНП для уплаты НДФЛ в 2024 году

Срок подачи 6-НДФЛ — не позднее 25 числа по завершении соответствующего периода (п. 2 ст. 230 НК РФ):

- за квартал, полугодие, 9 месяцев — до 25 числа месяца, следующего за одним из указанных периодов (до 25 апреля, до 25 июля и до 25 октября соответственно);

- за год — не позднее 25 февраля года, следующего за прошедшим годом.

Статья по теме:

6-НДФЛ за 2 квартал 2023 года: как заполнить и когда подавать

Срок перечисление ЕНП для уплаты НДФЛ:

- за период с 1 по 22 число текущего месяца — не позднее 28 числа текущего месяца;

- за период с 23 по последнее число текущего месяца — до 5-го числа следующего месяца;

- за период с 23 декабря по 31 декабря — не позднее последнего рабочего дня года.

Когда платить НДФЛ с отпускных

Раньше законодательство не устанавливало четких регламентов для перечислений налогов с отпускных. Работодатели уплачивали НДФЛ в стандартном порядке:

- если сотрудник получал выплату в банке или на свой счет, то НДФЛ за отпускные нужно было уплатить в тот же день;

- если выплата поступала работнику другим способом (например, наличными на работе), то перечислить НДФЛ с отпускных требовалось не позднее следующего рабочего дня после фактического получения денежных средств.

Трудовой кодекс относил отпускные выплаты к зарплатным доходам. В статье 136 ТК РФ выдача отпускных упомянута в контексте оплаты труда.

С 2023 года серьёзно поменяли сроки уплаты НДФЛ в связи с вводом единого налогового счёта и единого налогового платежа. Сроки уплаты НДФЛ были такие:

- до 28-го числа текущего месяца, когда НДФЛ удержан в период с 23-го числа прошлого месяца по 22-ое число текущего месяца;

- до 28 января, когда НДФЛ удержан в период с 1 по 22 января;

- до последнего рабочего дня года, когда НДФЛ удержан в период с 23 по 31 декабря.

С 2024 года снова ввели корректировку сроков уплаты НДФЛ, и именно на неё нужно ориентироваться при уплате налога в текущем году:

- до 28-го числа текущего месяца, когда НДФЛ удержан в период с 1-го по 22-ое число текущего месяца;

- до 5-го числа следующего месяца, когда НДФЛ удержан в период с 23-го по последнее число текущего месяца;

- до последнего рабочего дня декабря — когда НДФЛ удержан в период с 23-го по 31-ое декабря.

И при этом нужно учесть ещё одно важное изменение с 2023 года — дата фактического получения дохода в целях исчисления НДФЛ (в том числе и по отпускным) — это именно день получения этого дохода (ст. 223 НК РФ)

Соответственно, удерживать налог нужно именно в день выплаты дохода, а перечислять — в указанные выше сроки.

Ситуации, в которых можно ошибиться в сроке уплаты НДФЛ с отпускных, связаны с государственными праздниками. Главный вопрос — включать ли эти даты в календарный период отпуска.

В письме Минтруда №14‑1/В‑351 приведен принцип расчета НДФЛ за отпускные в подобных случаях. Согласно ему, праздники не включаются в положенный сотрудникам отпуск и не учитываются при расчете НДФЛ по отпускным.

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

Как в 2024 году исполнить обязанность по уплате НДФЛ

2. Определите сроки уплаты

Определите сроки уплаты НДФЛ в 2024 году. Уточните, в какие периоды следует осуществлять уплату налога

Обратите внимание, что сроки могут отличаться в зависимости от вида дохода и статуса налогоплательщика

4. Подготовьте платежные документы

- Заполните платежку на уплату НДФЛ, указав в ней наименование налога, код бюджетной классификации и период уплаты.

- Укажите реквизиты налогового агента, а именно его наименование, ИНН и КПП.

- Определите номер счёта для перечисления налога и запишите его в платежной документации.

5. Укажите номер договора налогового агента

Обратитесь к налоговому агенту, чтобы получить номер договора, оформленного между вашей организацией и налоговым агентом. Данный номер необходимо указать в платежной документации.

7. Сохраните документы об уплате

Сохраните копии всех платежных документов и подтверждений об уплате налога. Эти документы пригодятся вам для проверки уплаченных сумм и в случае необходимости предоставления доказательств уплаты налога.

КБК фиксированных взносов в ПФ за 2024 год для ИП за себя

Чтобы внести взнос на пенсию, нужно оформить платежку. В одном из ее полей прописывается код бюджетной классификации, предназначенный для распределения отчислений. Определимся, какой реквизит нужно вписывать в платежку за старый год и новый.

КБК 39210202140061000160 в 2024 году для ИП неактуален. Он утратил свою значимость еще в начале 2016, когда был заменен впервые. Тогда заменили только 2 цифры – 10 на 11. И вот этот обновленный КБК 39210202140061100160 в 2024 году для ИП, оплачивающих пенсионные счета за прошлый налоговый период, еще актуален.

Сумма фиксированных страховых взносов в ПФР в 2024 году для ИП уплачивается по КБК двух видов – старым и новым. Если взнос начислен за декабрь 2016, уплачивать его нужно по старому реквизиту, но с заменой первых цифр 392 на 182. А за текущий – по новым. Узнать их можно в таблице:

| Вид выплаты | Реквизиты КБК |

|---|---|

| Обязательное пенсионное страхование ( фиксированные и дополнительные пошлины) | 182 10 20 21 40 06 11 10 160 |

| Пени | 182 10 20 21 40 06 21 10 160 |

| Штрафы | 182 10 20 21 40 06 30 10 160 |

КБК фиксированного платежа в пенсионный фонд в 2024 году для предпринимателей за себя, уплачивающих по расчету за декабрь 2016:

| Вид платежа | Реквизиты КБК для выплат за декабрь 2016 г. |

|---|---|

| Обязательное страхование (доход меньше 300000) | 182 10 20 21 40 06 11 00 160 |

| Штрафы | 182 10 20 21 40 06 21 00 160 |

| Пени | 182 10 20 21 40 06 30 00 160 |

Как исправить ошибку в уведомлении?

При наличии ошибки в реквизитах уведомления следует направить в ИФНС новое уведомление с верными реквизитами, но только в отношении обязанности, по которой допущена ошибка. Так:

- если неверно указана сумма обязанности, то в ИФНС представляется уведомление с теми же реквизитами, что и в прошлом, но с верной новой суммой;

- если неверно указаны иные реквизиты, то в первое поле уведомления вносятся ранее указанные реквизиты обязанности и сумма «0», а во второе поле — верные реквизиты и сумма обязанности.

Статья по теме:

Уплата налогов ИП в 2023 году

При этом, уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Обязательно ли сдавать в ИФНС уведомление об исчислении НДФЛ в 2024 году?

По закону, обязательно нужно подавать уведомление в ИФНС по НДФЛ в 2024 году. Переходный период с применением вместо уведомления платежного поручения на перевод средств завершился в прошлом году.

***

Уведомление об оплате НДФЛ в 2024 году является неотъемлемой частью нового механизма ЕНС. С 2024 года оно подлежит обязательному оформлению и сдаче в ИФНС. Иначе, организации (ИП) может быть выписан штраф.

Распространенные ошибки по теме “Заполнение платежного поручения в 2024 году (образец)”

Ошибка: Индивидуальный предприниматель при заполнении платежного поручения по НДФЛ за своего сотрудника в поле 101 указал код “09”.

Код “09” указывается индивидуальными предпринимателями только в том случае, если они уплачивают НДФЛ с собственных доходов (т.е. за себя). Когда платеж осуществляется за работника, ИП выступает не предпринимателем, а налоговым агентом, а потому ставится код “02” в поле 101 платежного поручения.

Ошибка: В поле “107” платежного поручения индивидуальный предприниматель при уплате НДФЛ за самого себя указал периодичность платежа как ГД (годовой платеж), а вместо остальных знаков поставил прочерк, т.к. посчитал, что в случае с годовым платежом, совершаемым единожды за период, и так все ясно.

В любом случае, даже если был выбран период платежа, равный 1 году, в поле “107” необходимо указывать в качестве первых 2 знаков периодичность (год — ГД), затем поставить точку, 4-5 знаков — 00, затем точку, 7-10 знаков — год, за который уплачивается НДФЛ. Например, годовой платеж за 2024 год будет вписан в платежное поручение как “ГД.00.2024”.

Расшифровка КБК 18210102010011000110

Расшифровка КБК 18210102010011000110 осуществляется следующим образом:

- Число «182» в начале кода указывает на то, что налог администрирует ФНС;

- Цифры «01» указывают на то, что налогом облагаются доходы;

- Число «02010» указывает на особенности уплаты налога;

- Цифры «01» указывают на основной платеж;

- Число «1000» указывает на особенности уплаты пени;

- Число «110» указывает на особенности уплаты штрафов.

Таким образом, КБК 18210102010011000110 используется для уплаты налога на доходы, удержанных с заработной платы работников и подрядчиков. Однако, следует учесть, что данный код не подходит для определенных категорий доходов, таких как доходы от лотерейных выигрышей, авторских вознаграждений и доходов нерезидентов, работающих по патенту.

КБК для НДФЛ, штрафов и пени

Как мы уже указывали рассматриваемый КБК указывается налогоплательщиками, выступающими только как юридическое лицо. Для ИП используются другие коды. Кроме этого в зависимости от того, какой налог устанавливаются соответствующие КБК для перечислений пени и штрафов.

КБК для юридических лиц.

| Направление платежа | КБК |

| НДФЛ | 18210102010011000110 |

| Пени | 18210102010012100110 |

| Штраф | 18210102010013000110 |

Как видно из таблицы, отличаются эти КБК только 14-15 знакоместом.

КБК для ИП.

| Направление платежа | КБК |

| НДФЛ | 18210102020011000110 |

| Пени | 18210102020012100110 |

| Штраф | 18210102020013000110 |

КБК, используемый предпринимателями отличаются от КБК для юр. лиц 10 знакоместом, который обозначает подстатью бюджетного дохода.