Требования к заполнению

В платежном поручении есть два поля «Назначение платежа»: кодовое и текстовое. Рассмотрим подробнее, как заполнять каждое из них.

Кодовое

Заполняет работодатель, если он выплачивает вознаграждения сотруднику, на доходы которого наложены ограничения судебными приставами или есть долги. Например, кредит или алименты. В других случаях это поле не заполняется.

В кодовых назначениях платежей прописаны пять символов для каждого вида выплат.

Код — Вид денежных поступлений

- Постоянный доход — ограничения суммы удержаний не более 50%.

- Периодические выплаты, с которых ничего нельзя удерживать.

- Периодические, с которых удерживают алименты и компенсации за нанесенный вред, вызвавший смерть кормильца.

- Одноразовые поступления — с них запрещено что-либо удерживать.

- Разовые зачисления — с них можно удержать алименты детям и суммы на возмещение вреда по поводу смерти кормильца.

Текстовое

Жестких правил нет — важнее подробно указать суть операции: кому, за что и в соответствии с какими документами. В текстовом поле «Назначение платежа» разрешено использовать общепринятые сокращения.

При заполнении следуйте общим правилам и требуйте того же самого от своих партнеров и бухгалтера:

- ссылайтесь на номер и дату договора, счета и другие документы, если они есть;

- указывайте сумму прописью и цифрами;

- вписывайте названия финансовых учреждений, между которыми производится перевод (где открыты расчетные счета у обеих сторон), их БИК, ИНН, КПП, расчетный счет получателя;

- указывайте, за что конкретно платите — полноценное название товара или услуги.

- прописывайте сумму НДС. Если НДС нет, делайте отметку «НДС не облагается».

Подробнее — в положении Банка России «О правилах осуществления перевода денежных средств».

Формулировки в текстовом поле «Назначение платежа» могут быть такими:

Перечисление зарплатыНеобходимо указывать период и реквизиты платежной ведомости, на основании которой производится начисление дохода.

Пример: «Перечисление зарплаты за период с 15.01 по 31.06 2023 г. На основании пл. ведомости № 45-2 от 15.01.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счетИП может снимать или переводить на свою банковскую карту любую сумму. Дополнительно она не облагается налогом.

Пример: «Перевод собственных денежных средств на нужды ИП после уплаты налогов. Сумма 28 350 руб. Без НДС».

Платежи за товары, услуги, работыЗдесь указывают наименование продукции, за которую производится платеж, ее количество. Также прописывают номера договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата или полный расчет.

Пример: «Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски), НДС не облагается».

Возврат займа, кредитаВажно в назначении платежа указать номер, дату договора займа и отметку «без НДС».

Пример: «Досрочное погашение кредита по договору № 415-75/11 от 14.08.2022. Сумма 25 655 руб. Без НДС».

Расчеты с бюджетомС 2023 года, в связи с переходом на единый налоговый платеж (ЕНП), изменилось заполнение платежных документов налоговых отчислений.

Внимание! В ЕНП не входят:

- НДФЛ с доходов иностранцев, работающих в РФ по патенту.

- Страховые взносы на травматизм.

- Госпошлина, по которой судом не выдан исполнительный документ.

Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

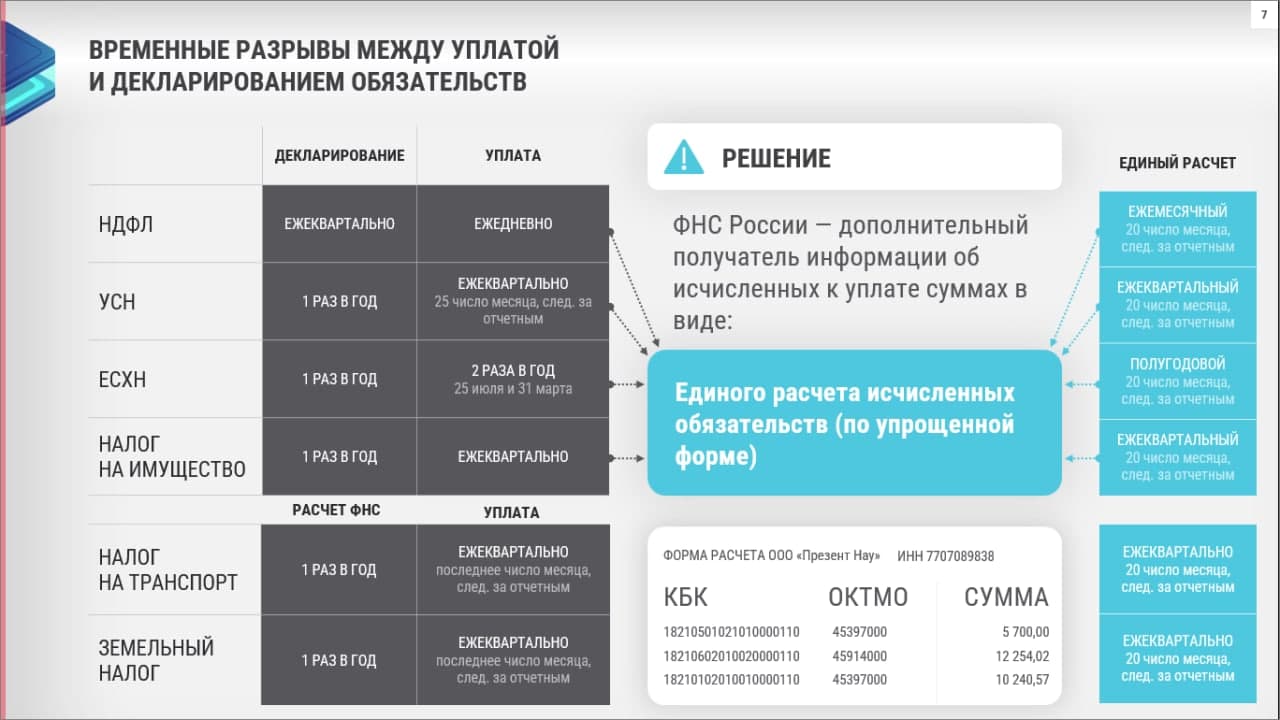

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

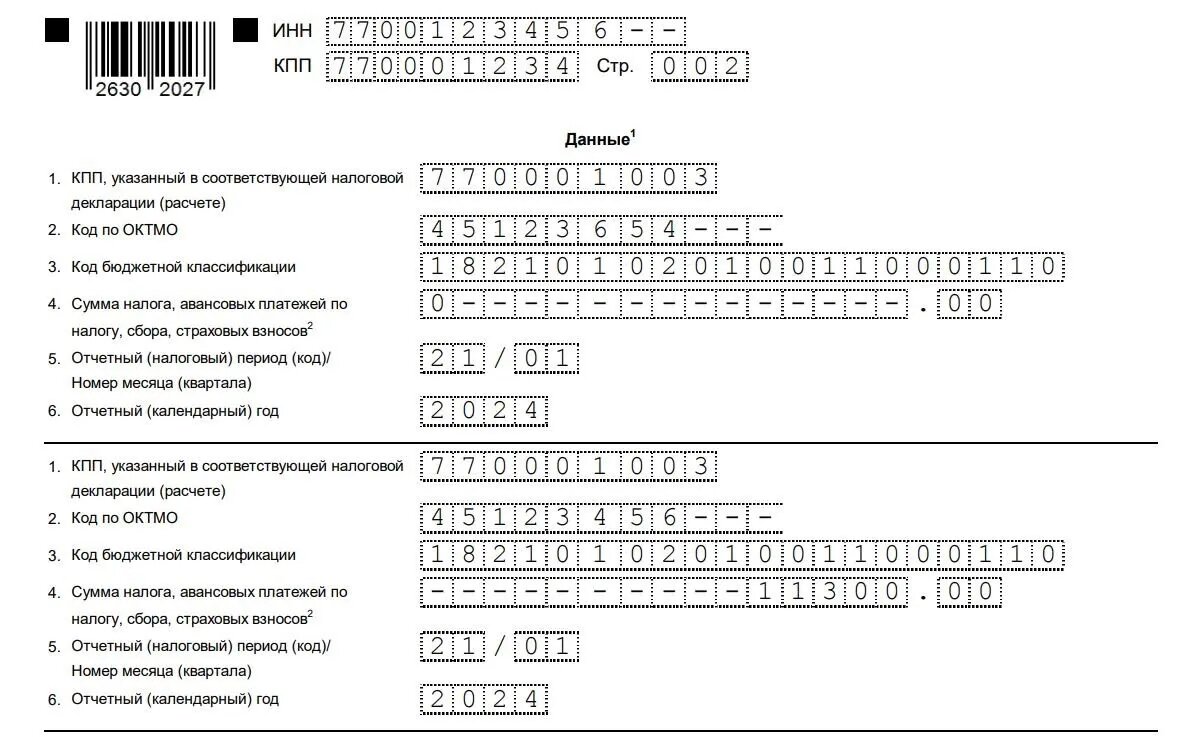

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

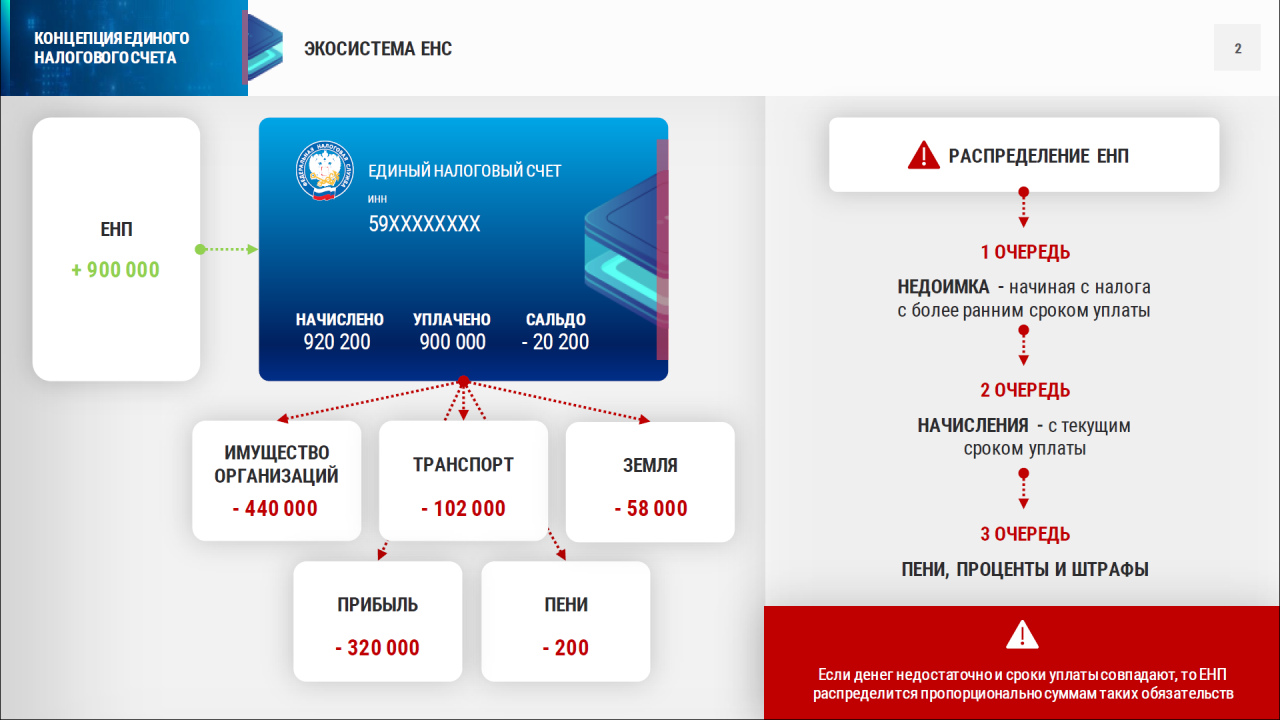

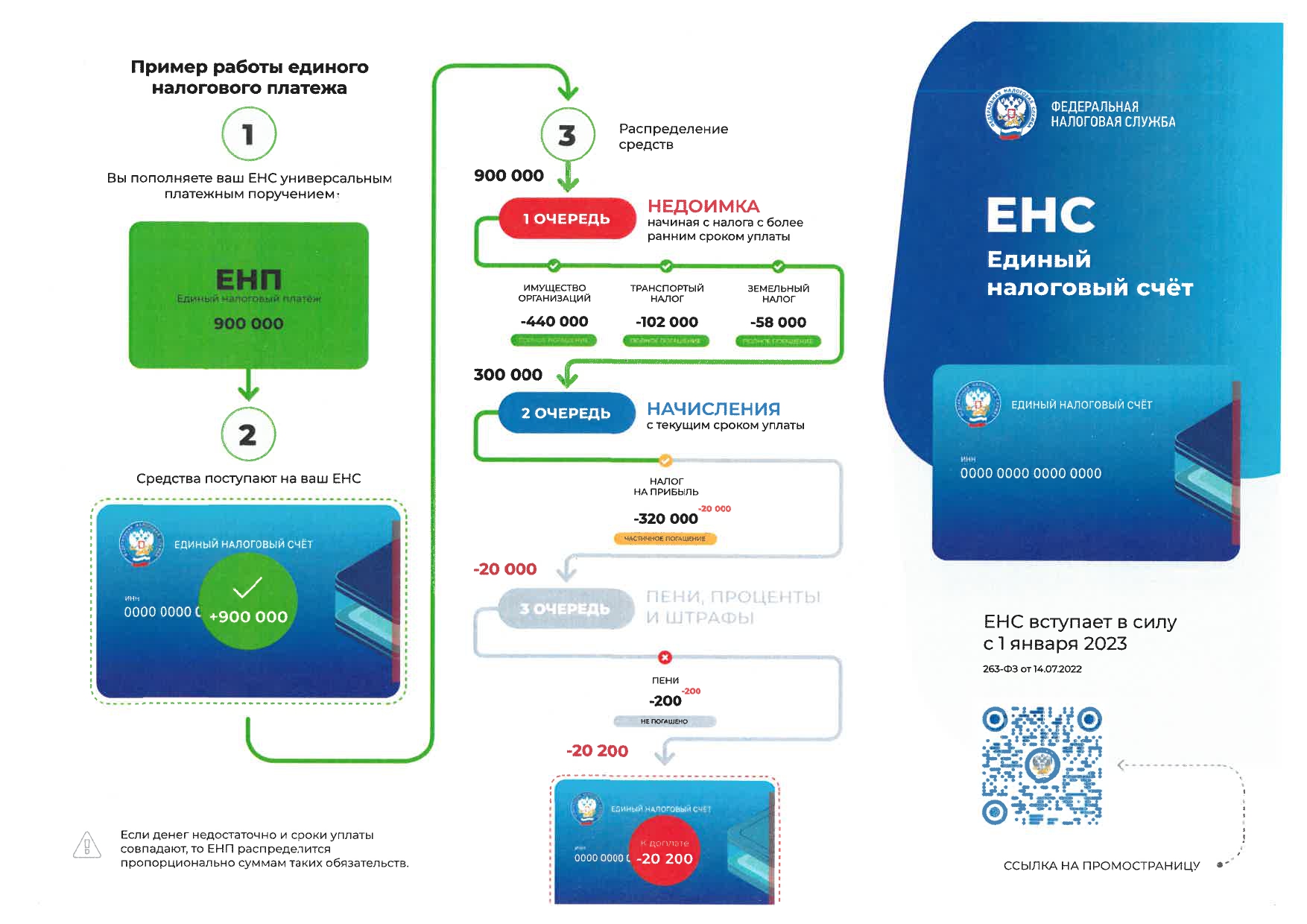

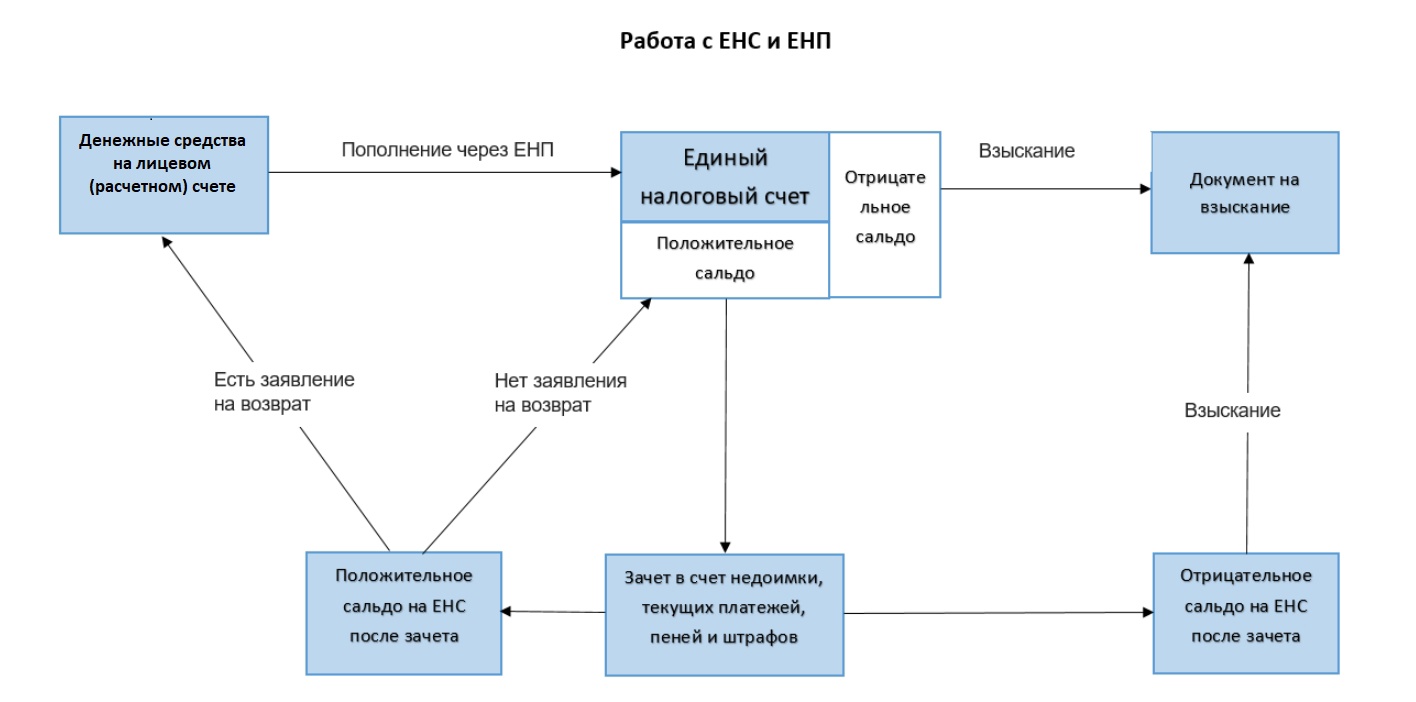

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

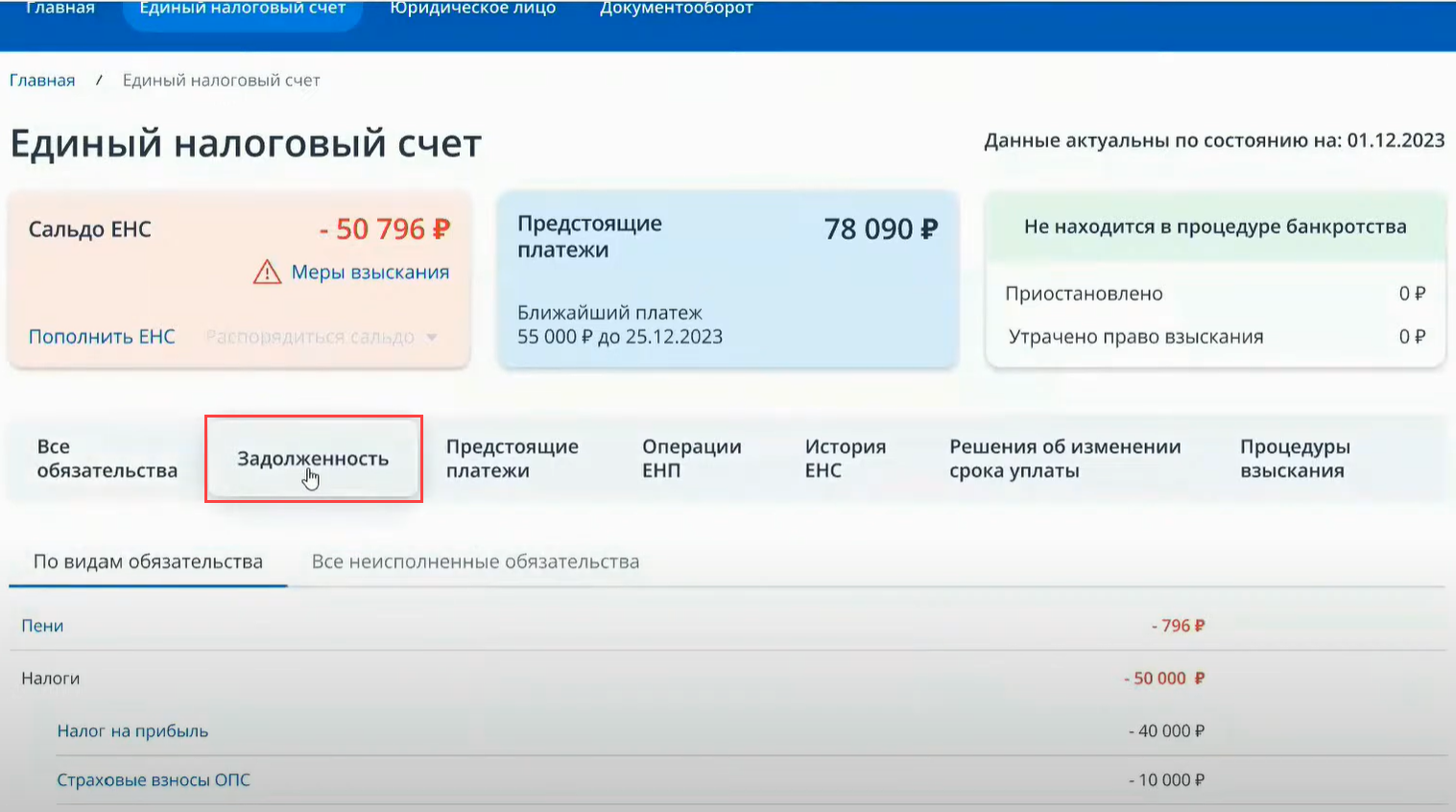

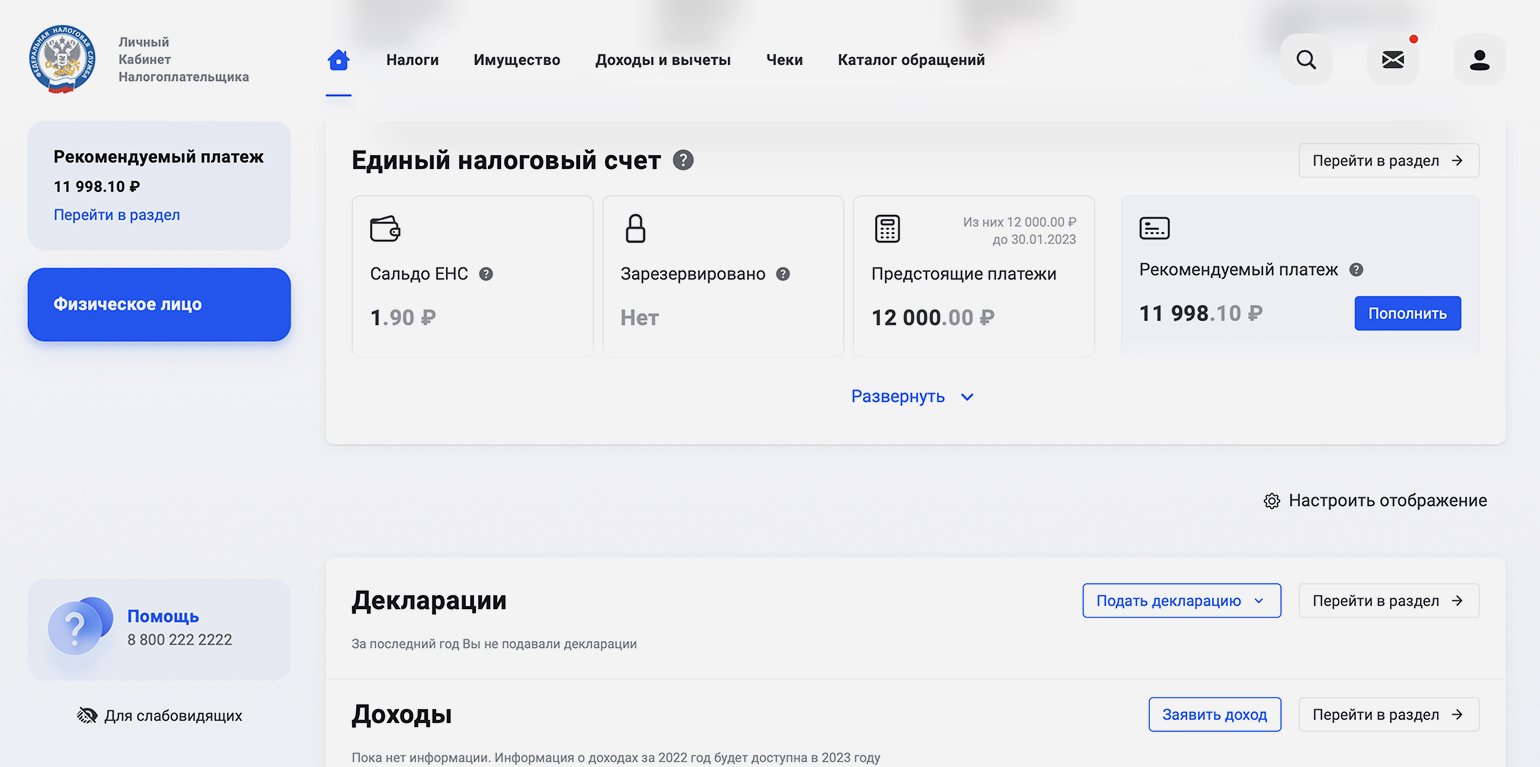

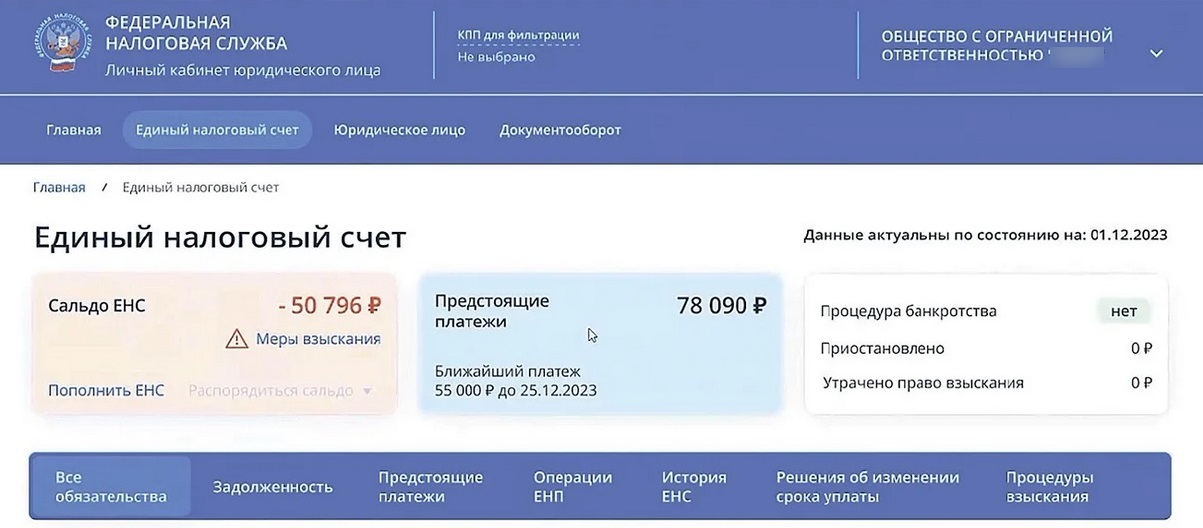

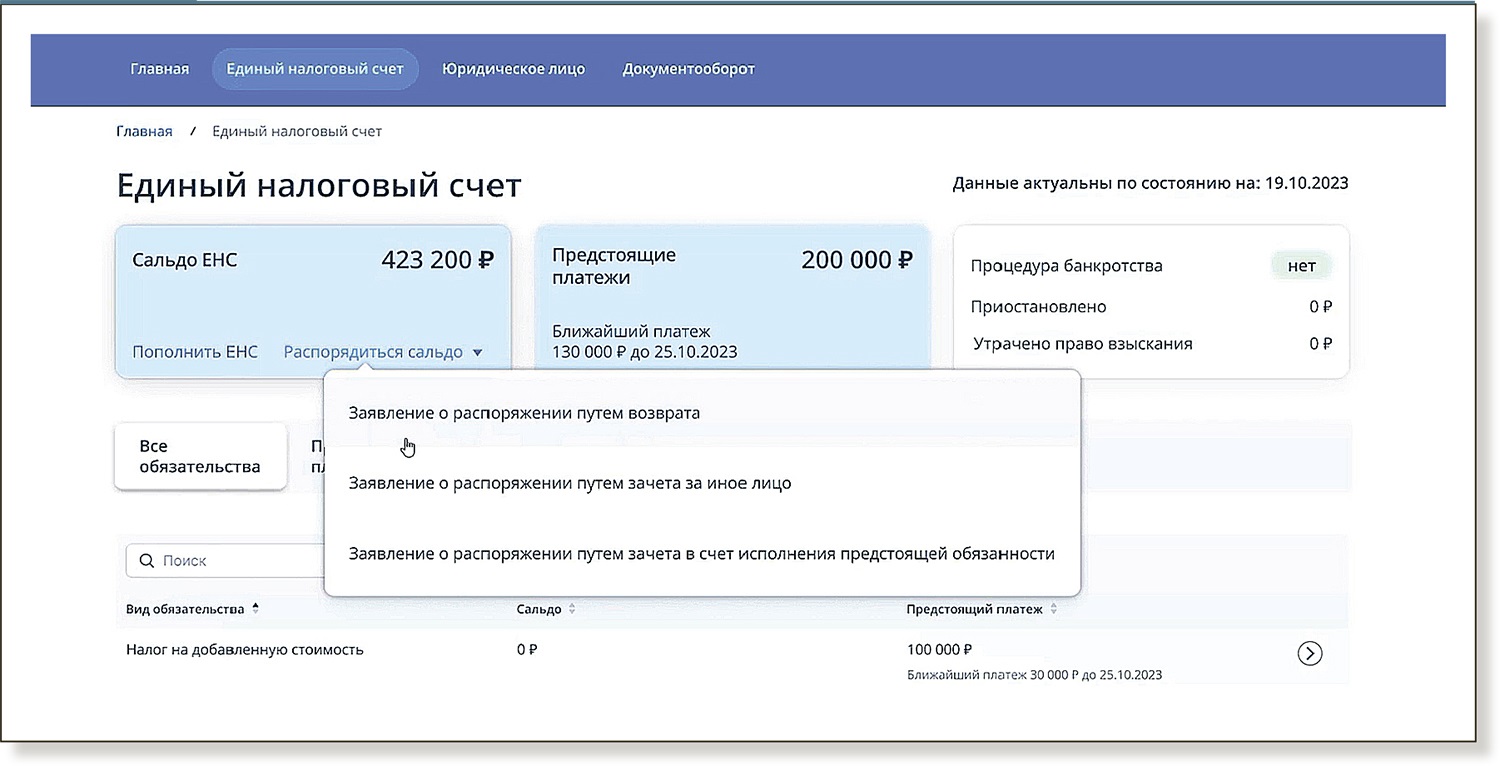

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Налоговый календарь на март 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 1 марта | Плата за НВОС за 2023 г. | |

| 4 марта | Уведомление о НДФЛ, который удержан с доходов с 23 по 28 февраля 2024 г. | |

| 5 марта | НДФЛ, который удержан с 23 по 28 февраля 2024 г. | |

| 7 марта | Декларация о плате за НВОС за 2023 г | |

| 15 марта | Страховые взносы «на травматизм» за февраль 2024 г. | |

| 20 марта | Декларация по косвенным налогам за февраль 2024 г. (за импорт продукции из стран ЕАЭС). | НДС на импорт продукции из государств ЕАЭС в феврале 2024 г. |

| 25 марта | Декларация по УСН для юрлиц за 2023 г.Декларация по ЕСХН за 2023 г. Персонифицированные сведения о физлицах за февраль 2024 г.Уведомление о страховых взносах за февраль 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 марта 2024 г.Декларация по налогу на прибыль за 2023 г.Декларация по налогу на прибыль за январь-февраль 2024 г. (если налог платится на фактическую прибыль каждый месяц)Декларация по налогу на игорный бизнес за февраль 2024 г.Декларация по НДПИ за февраль 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за февраль 2024 г.Декларация по акцизам за декабрь 2023 г., февраль 2024 г.Раздел 1.3. отчёта ЕФС-1 за февраль 2024г. |

|

| 28 марта | Извещение об уплате авансового платежа по акцизу за март 2024 г. | УСН для юрлиц за 2023 г.ЕСХН за 2023 г.Страховые взносы за февраль 2024 г.НДФЛ, который удержан с выплат с 1 по 22 марта 2024 г.Третий платеж НДС за IV квартал 2023 г. (при ежемесячной авансовой оплате)Налог на прибыль за 2023 год.Налог на прибыль за март 2024 г. (при уплате ежемесячных авансов по фактической прибыли за прошедший квартал).Налог на прибыль за февраль 2024 г. (при ежемесячной оплате по показателям фактической прибыли).НДПИ за февраль 2024 г.Авансовый платёж по акцизам за февраль 2024 г.Акциз за сентябрь, декабрь 2023 г., февраль 2024 г.Налог на игорный бизнес за февраль 2024 г. |

Тарифы 2024 года

Размер фиксированного страхового отчисления за себя (совокупность медицинского и пенсионного отчислений) для индивидуальных предпринимателей в 2024 году увеличится по сравнению с 2023. Новые поправки в законопроект разработаны и внесены кабинетом министров Госдумы РФ.

Данные для сравнения представлены в таблице:

| Показатель | 2023 год | 2024 год |

| За себя | 45 842 | 49 500 |

| Налог на доход с прибыли от 300 тыс. руб. в год (1% от дохода) | максимально 257 061 | максимально 277 571 |

Таким образом, максимальная сумма отчислений для ИП без работников в 2024 году составит 321 071 р.

Узнать, сколько придется уплатить за прибыль более 300 тыс. р., позволяет формула:

| 1 процент с доходов свыше 300 000 р. = (доходы за год — 300 тыс. р.) * 1% |

После получения показателя его необходимо сравнить с максимальной суммой. Если полученные данные выше, то уплатить нужно не более максимального значения. таком случае придется внести повышенный платеж. Если же данные ниже, оплатить по факту.

Если же прибыль ИП менее 300 тыс. р. в год, для расчета следует применять данную формулу:

| Фиксированный взнос на обязательное пенсионное и медицинское страхование = годовой взнос : 12 месяцев * количество календарных месяцев в периоде, за который рассчитываются взносы. |

Возраст, род деятельности и доход в конкретном периоде не является определяющим для налогоотчислений, пока предприниматель числится в реестре. Он должен выполнять обязательства перед ФНС. При этом послаблением не считается получение инвалидности или выход на пенсию.

Также ИП обязаны платить проценты за работников, нанятых по договору ГПХ:

| Сумма выплат сотруднику за год (руб.) | Размер |

| менее 1 917 000 | 30% от зарплаты |

| более 1 917 000 | 15,1 % от зарплаты |

Если у ИП есть хотя бы один сотрудник, нанятый по гражданско-правовому договору, то первый должен отчислять проценты за травматизм в СФР. Он составляет от 0,2% до 8,5% в зависимости от прибыли сотрудника. Определить размер тарифа можно на сайте СФР.

Сроки и порядок представления отчетности

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц ( НК РФ)

РСВ подается в налоговый орган по форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

РСВ и разд. 2 формы ЕФС-1 представляются ( НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

О представлении деклараций и расчетов

В некоторых случаях изменится и срок представления деклараций (расчетов), подтверждающих документов.

|

Норма НК РФ |

Изменение срока |

|

Акцизы |

|

|

НК РФ |

В отношении операций, признаваемых объектом налогообложения в соответствии с НК РФ, декларация представляется не позднее 25-го (15-го) числа месяца, следующего за отчетным |

|

НК РФ |

Налогоплательщики, внесшие авансовый платеж акциза, обязаны представить в налоговый орган по месту учета подтверждающие документы не позднее 28-го (18-го) числа текущего налогового периода |

|

НК РФ |

Налогоплательщики – производители алкогольной и (или) подакцизной продукции в целях освобождения от авансового платежа акциза обязаны представить в налоговый орган по месту учета банковскую гарантию и извещение (извещения) об освобождении от авансового платежа акциза не позднее 28-го (18-го) числа текущего налогового периода |

|

Налог на прибыль |

|

|

НК РФ |

Налоговые декларации (налоговые расчеты) по итогам налогового периода будут представляться налогоплательщиками (налоговыми агентами) не позднее 25 (28) марта года, следующего за истекшим налоговым периодом, по итогам отчетного периода – не позднее 25 (28) календарных дней со дня окончания соответствующего отчетного периода |

|

НК РФ |

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, станут представлять декларации не позднее 25-го (28-го) числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа |

|

Водный налог |

|

|

НК РФ |

Декларацию по водному налогу надо будет представлять не позднее 25-го (20-го) числа месяца, следующего за истекшим налоговым периодом |

|

ЕСХН |

|

|

НК РФ |

Плательщики ЕСХН будут представлять декларацию по итогам налогового периода не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

УСНО |

|

|

НК РФ |

Организации будут представлять декларации не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

Налог на имущество |

|

|

НК РФ |

Декларации по итогам налогового периода плательщики налога на имущество должны будут представлять не позднее 25 (30) марта года, следующего за истекшим налоговым периодом |

|

НДФЛ |

|

|

НК РФ |

Расчет по форме 6-НДФЛ надо будет представлять за первый квартал, полугодие, девять месяцев – не позднее 25-го числа (последнего дня) месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

|

Справку по форме 2-НДФЛ надо будет представлять не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

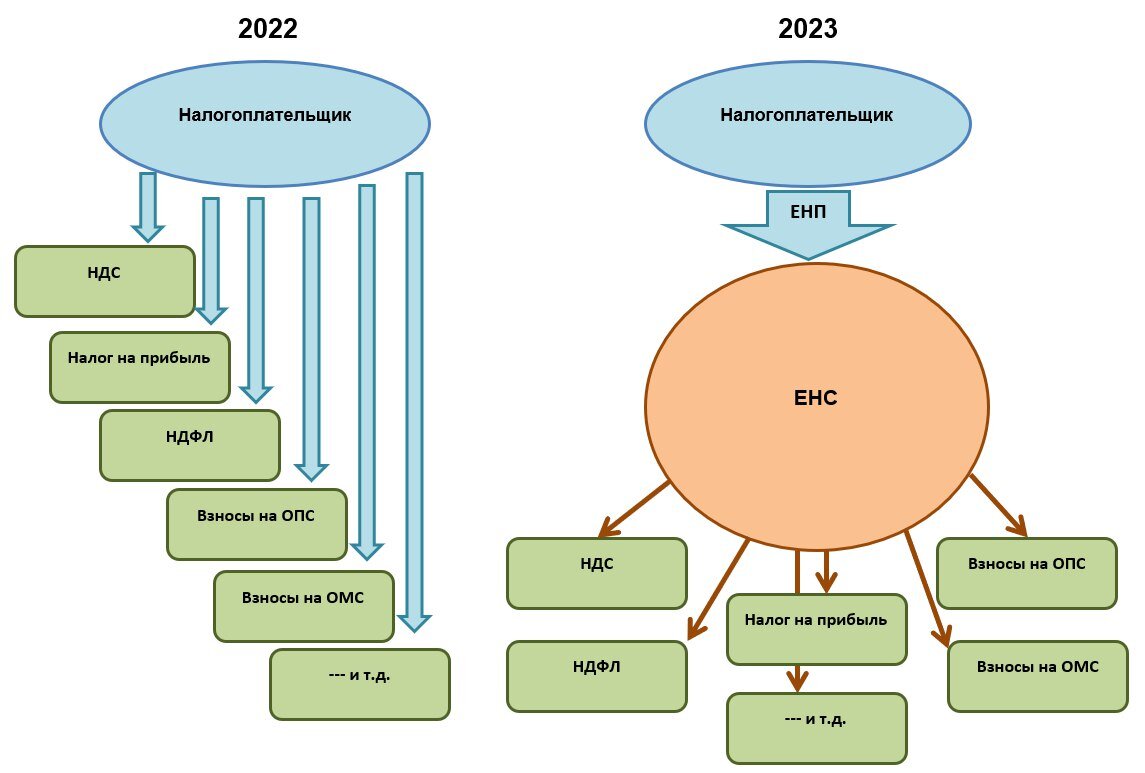

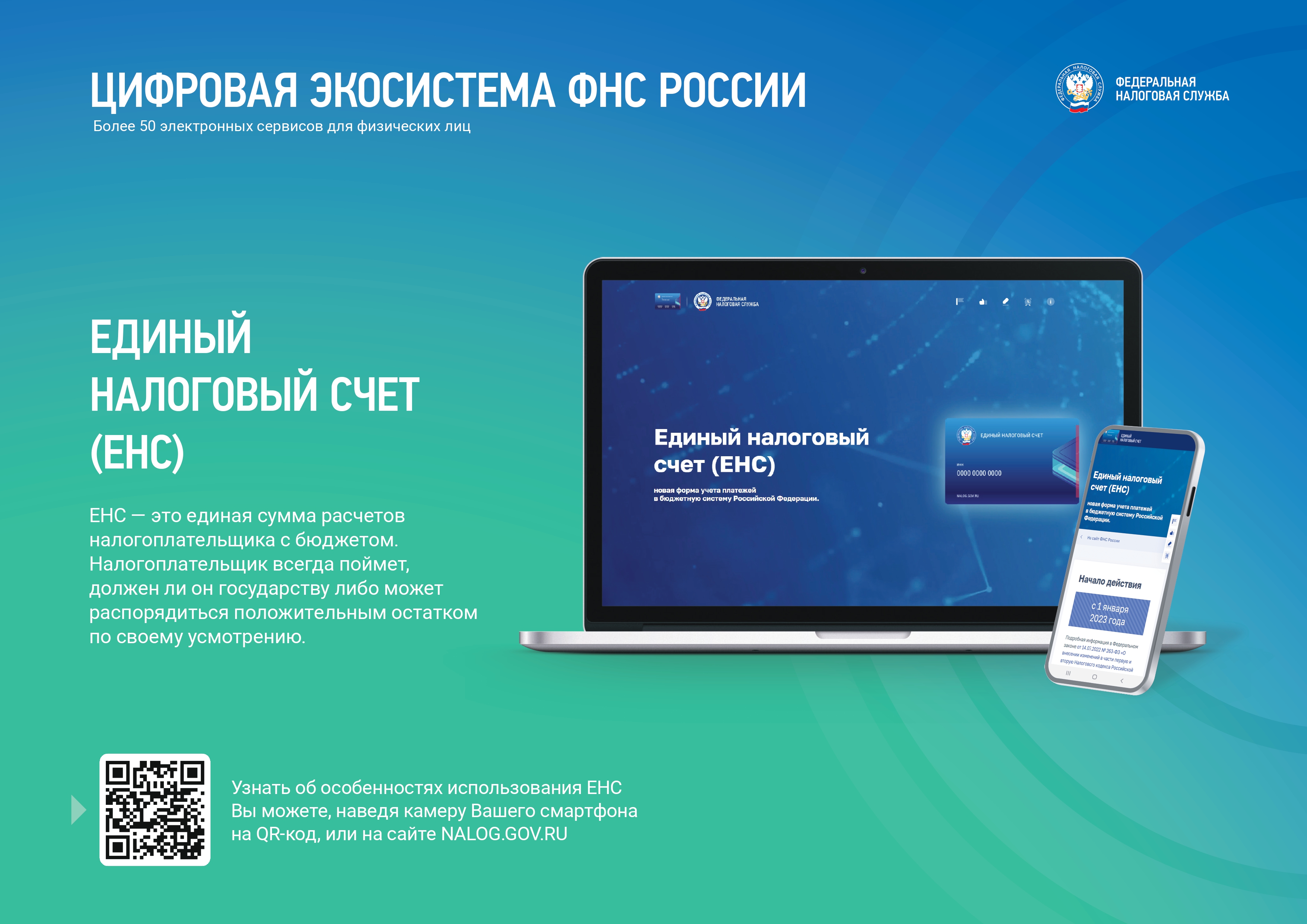

Появится единый счет, который надо вовремя пополнять

В настоящее время налогоплательщики самостоятельно оформляют платежные поручения на перечисление каждого отдельного платежа (причем не только налога), для которых в Федеральном казначействе также открыт отдельный счет.

Вместо этих счетов каждому налогоплательщику откроется один единый налоговый счет (далее – ЕНС). Именно на нем плательщик должен будет концентрировать все свои средства в рамках исполнения налоговых обязательств.

Первоначальное сальдо на ЕНС сформируют налоговики в соответствии с положениями, указанными в ст. 4 Федерального закона № 263-ФЗ.

Каждое перечисление средств на ЕНС будет представлять собой единый налоговый платеж (далее – ЕНП). Основное требование к налогоплательщику заключается в том, чтобы к сроку наступления определенного платежа на ЕНС имелась достаточная сумма для его погашения, которая представляет собой совокупную обязанность.

Согласно НК РФ такая обязанность формируется на основе документов, представленных в налоговый орган налогоплательщиком (прежде всего это декларации, расчеты), самим налоговым органом, судом, другими органами. Перечень таких документов, приведенный в данной норме, довольно обширен.

При этом в совокупную обязанность не включаются:

-

суммы НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ (имеются в виду фиксированные платежи, вносимые иностранными гражданами некоторых категорий, осуществляющими трудовую деятельность по найму в Российской Федерации; возврат излишне внесенных таких платежей производится через ЕНС);

-

суммы государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ (уплата госпошлины по исполнительному документу суда осуществляется в качестве ЕНП).

Названные платежи перечисляются не в качестве ЕНП, а отдельно ( НК РФ в новой редакции).

Также не в качестве ЕНП может осуществляться уплата предприятиями сборов за пользование объектами животного мира и водных биологических ресурсов, уплачиваемых самостоятельно плательщиками сборов в соответствии с гл. 25.1 НК РФ.

Учитываются на ЕНС и относятся к ЕНП и некоторые другие суммы денежных средств:

-

в связи с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога – в день принятия соответствующего решения;

-

в связи с поступлением от иного лица в результате зачета суммы денежных средств в соответствии со ст. 78 НК РФ – в день осуществления налоговым органом такого зачета;

-

в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного в соответствии с НК РФ, либо в связи с отсутствием на ЕНС денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, – не позднее дня, следующего за днем представления указанного заявления или в день возникновения задолженности;

-

в связи с начислением налоговым органом процентов в соответствии с п. 4 и (или) 9 ст. 79 НК РФ – со дня их начисления;

-

в связи с представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов – в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

На любой момент времени сальдо расчетов на ЕНС налогоплательщика может быть положительным или отрицательным. Но надо учитывать, что положительное сальдо ЕНС формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности. Иначе говоря, если на счете имеется достаточная сумма для погашения совокупной обязанности. Если общей суммы денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, недостаточно для погашения совокупной обязанности, то образуется отрицательное сальдо ЕНС.

Проиллюстрируем это на условном примере.

Пример.

Первоначальное сальдо нулевое. Последовательно, с периодичностью в несколько дней, совершаются операции, приводящие к смене остатка ЕНС.

|

Операция |

Результат |

|

Перечислено 20 000 руб. на ЕНС |

Положительное сальдо в сумме 20 000 руб. |

|

Наступил срок уплаты налога. Согласно декларации к уплате – 35 000 руб. |

Отрицательное сальдо в сумме 15 000 руб. |

|

Перечислено 25 000 руб. |

Положительное сальдо в сумме 10 000 руб. |

Сроки перечисления взносов

Несвоевременное отчисление выплат в России приводит к образованию задолженности и последующему начислению пени. Во избежание таких неприятностей следует знать, каковы сроки перечисления денег. По сравнению с 2023 годом изменений не произошло:

| Налог | Крайний срок уплаты |

| НДС | 28 числа каждого месяца |

| На прибыль (за год и авансы) | 28 марта |

| Упрощенка для ИП | 28 апреля |

| Упрощенка (авансы) | 28 апреля |

| НДФЛ | 28 числа |

| Фиксированный | 31 декабря |

| С доходов более 300 000 руб. | 1 июля |

Если срок уплаты процентов приходится на нерабочий день, его переносят на следующий, после выходного, рабочий. Это правило не распространяется на добровольные фиксированные отчисления. При выпадении их на выходной, крайним сроком платежа становится день, предшествующий установленному сроку. В случае неуплаты фиксированного взноса вовремя бизнесмен лишается социальных льгот в будущем году.

Налоги ИП без работников в 2024 году

Перечень налогов и сборов, уплачиваемых ИП без работников в 2024 году, зависит от системы налогообложения, выбранной предпринимателем.

Отметим, что в 2024 году федеральный коэффициент-дефлятор К1, применяемый при расчете ЕНВД, повышен на 2,5% и составляет 1,915.

Освобождение от налогов для ИП без работников в 2024 году

В 2024 году ИП без работников на спецрежимах освобождены от уплаты следующих налогов:

- НДС. Исключение составляют операции по ввозу импортной продукции на территорию РФ, а также расчеты в рамках договоров простого товарищества и доверительного управления имущества. ИП на ПСН также оплачивают НДС в отношении деятельности вне патента;

- Налог на имущество физлиц. ИП без работников на спецрежиме освобождены от уплаты налога на имущество, используемого в предпринимательской деятельности. Личное имущество ИП, не используемое в процессе деятельности, а также недвижимость, поименованная в п. 7 ст. 378.2 НК РФ подлежит налогообложению в общем порядке.

- НДФЛ. Предприниматели-«спецрежимники» освобождены от уплаты НДФЛ в отношении дохода, полученного в ходе ведения предпринимательской деятельности.

Предельная величина базы по страховым взносам

Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физлицам (далее – страхователей), начиная с 2023 года устанавливается единая предельная величина базы для исчисления взносов на ОПС, ОМС и ВНиМ ( НК РФ).

На 2023 год единая предельная величина базы в отношении каждого физлица составляет 1 917 000 руб. (Постановление Правительства РФ от 25.11.2022 № 2143).

При начислении взносов на ОПС по дополнительным тарифам в случаях, поименованных в НК РФ, действует отдельный порядок.

Предельная база для начисления взносов «на травматизм» Законом № 125-ФЗ, как и раньше, не установлена. Следовательно, такие взносы учреждения по-прежнему должны исчислять со всей суммы облагаемых выплат и вознаграждений.

Налоговый календарь на май 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 2 мая | Декларация 3-НДФЛ за 2023 г. для ИП на общем режиме.Уведомление об уплате авансового платежа по акцизам за апрель 2024 г. | Налог на прибыль за I квартал 2024 г. (при ежеквартальной оплате).Доплата по налогу на прибыль за I квартал 2024 г. (при оплате ежемесячных авансов по показателям прошедшего квартала).Налог на прибыль за апрель 2024 г. (при оплате ежемесячных авансов по показателям предшествующего квартала).Налог на прибыль за март 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Земельный, транспортный, имущественный налоги для юрлиц за I квартал 2024 г.Аванс по УСН за I квартал 2024 г.УСН для ИП за 2023 г.Страхвзносы за март 2024 г.НДФЛ, который удержан с выплат с 1 по 22 апреля 2024 г.НДС за I квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за март 2024 г.Авансовый платёж по акцизу за апрель 2024 г.Акцизы за октябрь 2023 г., январь, март 2024 г.Торговый сбор за 1 квартал 2024 г.Водный налог за 1 квартал 2024 г.Налог на игорный бизнес за март 2024 г. |

| 3 мая | Уведомление по НДФЛ, который удержан с 23 по 30 апреля 2024 г. | |

| 6 мая | НДФЛ, который удержан с 23 по 30 апреля 2024 г. | |

| 15 мая | Страховые взносы «на травматизм» за апрель 2024 г. | |

| 20 мая | Декларация по косвенным налогам за импорт из государств-участников ЕАЭС в апреле 2024 г. | НДС за импорт продукции из государств ЕАЭС за апрель 2024 г. |

| 28 мая | Извещение об уплате авансового платежа по акцизу за май 2024 г. | |

| 29 мая |

Налог на прибыль:

Страховые взносы за апрель 2024 г.НДФЛ, который удержан с выплат с 1 по 22 мая 2024 г.Второй платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за апрель 2014 г.Авансовый платёж по акцизу за май 2024 г.Акциз за ноябрь 2023 г., февраль, апрель 2024 г.Налог на игорный бизнес за апрель 2024 г. |