Что нового в назначении платежа

Назначение платежа — это 210 символов и настоящее поле для творчества. Бухгалтера его заполняют по своему вкусу и для собственного удобства, чтобы, например, было проще разнести банковскую выписку в 1С. Это не запрещено, но для своей безопасности и минимизации рисков стоит придерживаться общих правил заполнения п/п, прописанных в положении Банка России от 29.06.2021 № 762-П.

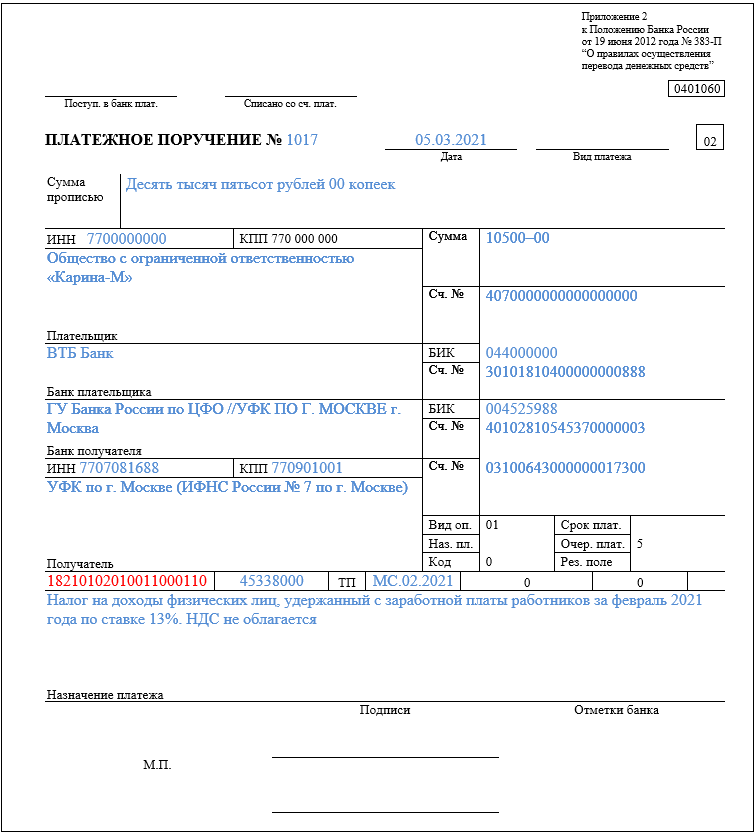

Несмотря на то, что правила удержания НДФЛ из зарплаты поменялись уже два раза, назначение платежа должно точно отражать за какой период происходит выплата, а расстояние между выплатами не должно превышать 15 календарных дней (ст. 136 ТК).

Чтобы работнику, трудовому инспектору, банку и прочим заинтересованным инспекциям было понятно, какую зарплату платит организация, рекомендуем использовать универсальные формулировки:

1. Зарплата за первую половину месяца выплачивается с 16 числа по конец месяца.

Например, «Зарплата за первую половину января 2024 г. без НДС».

2. Зарплата за вторую половину месяца выплачивается с 1 по 15 число следующего месяца, поэтому в назначении платежа надо конкретизировать за какой период перечисляется выплата.

Например, «Зарплата за вторую половину января 2024 г. без НДС».

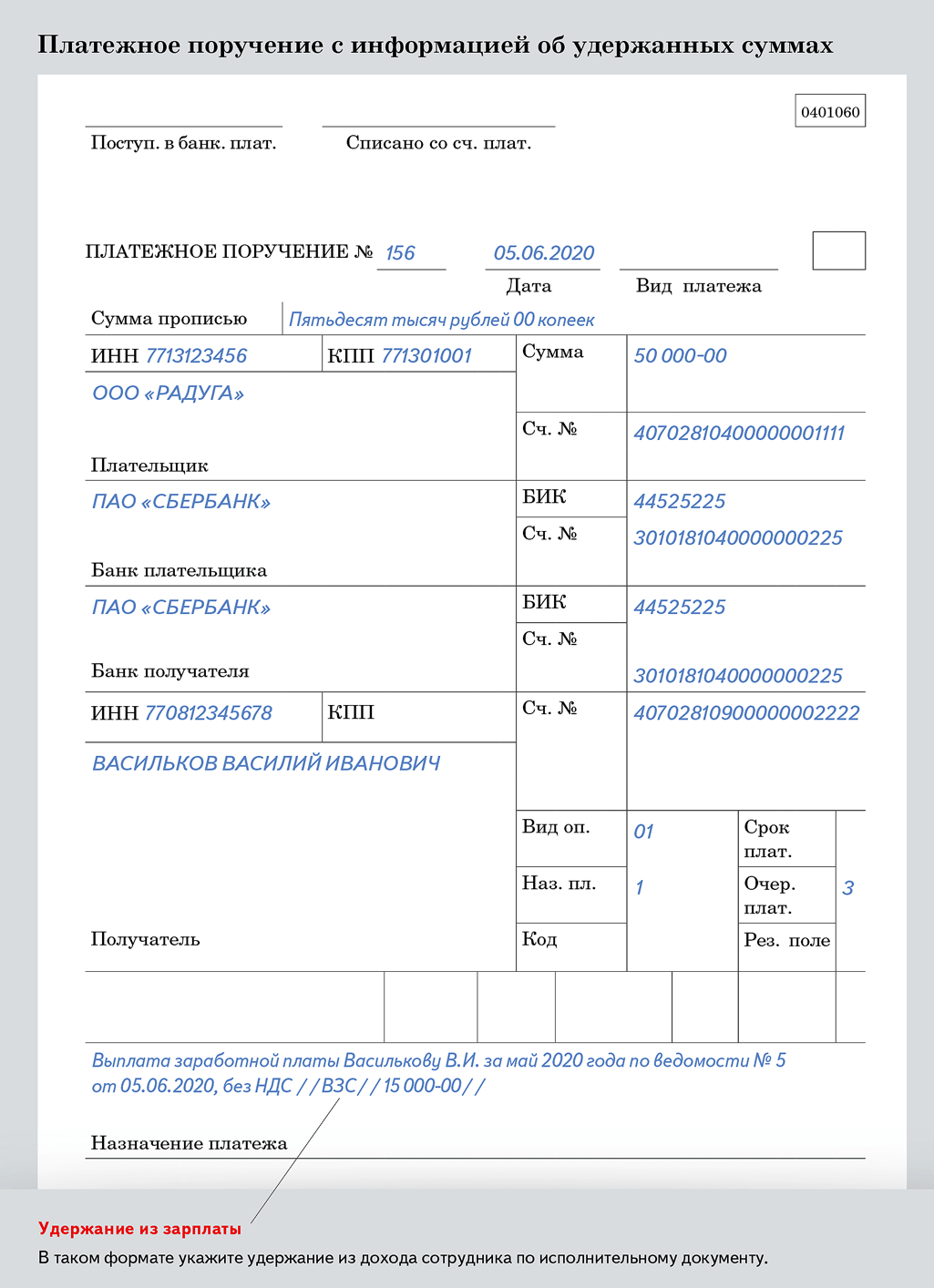

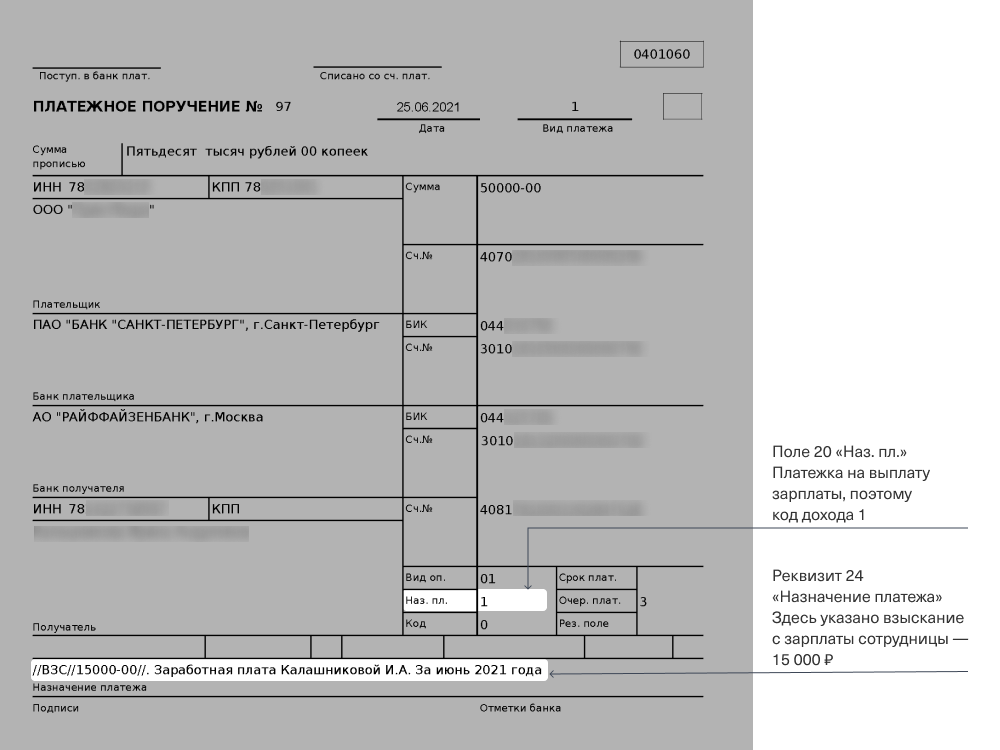

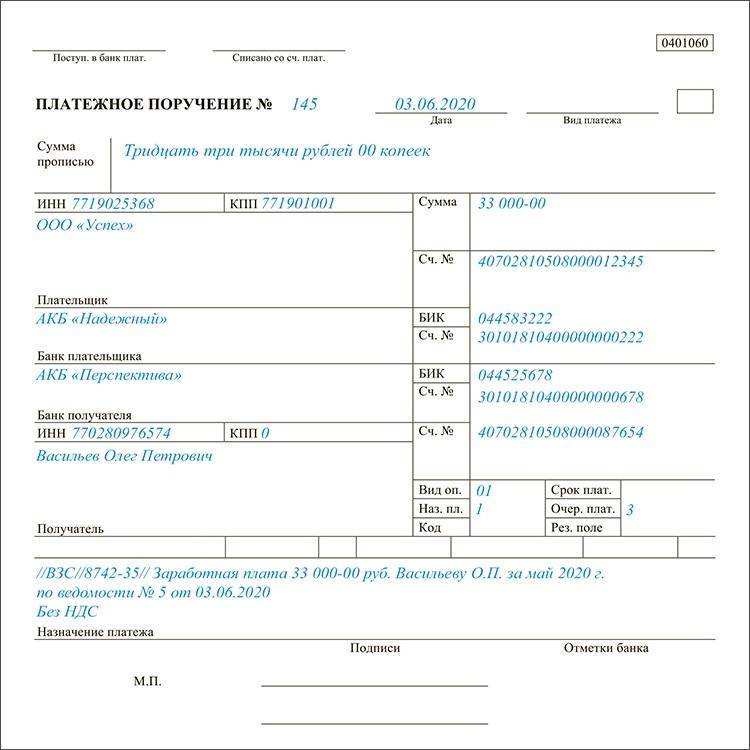

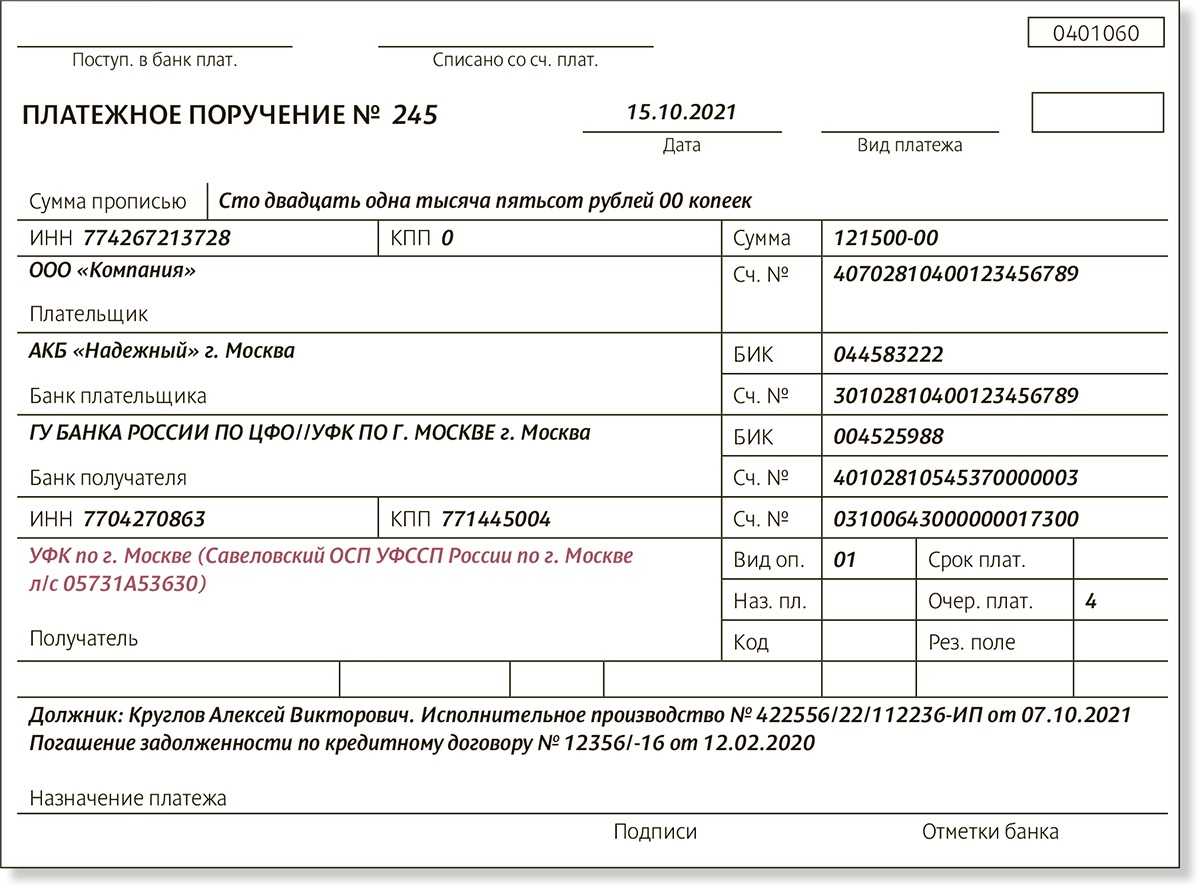

Там же в 762-П закреплен порядок оформления назначения платежа при удержании из зарплаты сотрудника долга по исполнительным документам.

Поле назначения платежа начинается с «//», затем следует аббревиатура ВСЗ (взысканная сумма). Удержанная сумма обрамляется с обеих сторон «//». При указании суммы цифрами рубли надо отделять от копеек знаком «–». Если сумма выражена в целых рублях, после знака «–» нужно указывать «00».

Без точного соблюдения этого правила судебные приставы могут посчитать, что организация не выполняет требования исполнительного производства. Должностное лицо накажут на сумму до 20 000 рублей, а организацию до 100 000 рублей (). Кроме этого у должника сумма задолженности будет взыскана повторно, что конечно не обрадует вашего сотрудника.

Разберитесь со всеми изменениями по зарплате в 2024 году на нашем новом курсе «Зарплата и зарплатные налоги-2024». Вы узнаете обо всех новациях в НДФЛ и страховых взносах, разберетесь в расчете зарплаты, больничных, отпускных для дистанционщиков и иностранных сотрудников.

После курса вы получите сертификат, который станет дополнительным аргументом при принятии важного решения, устройстве на новую работу.

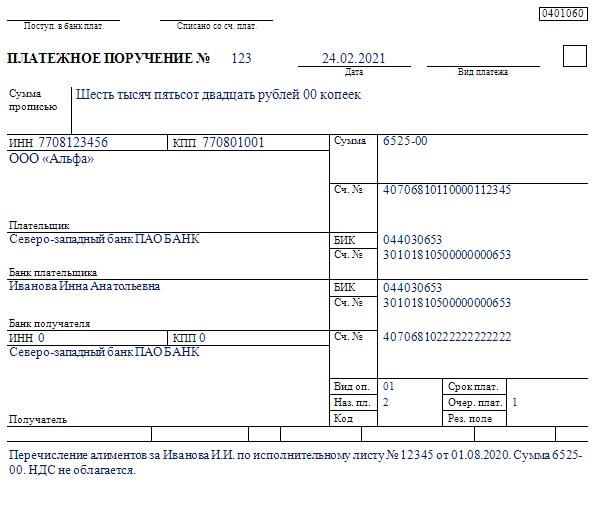

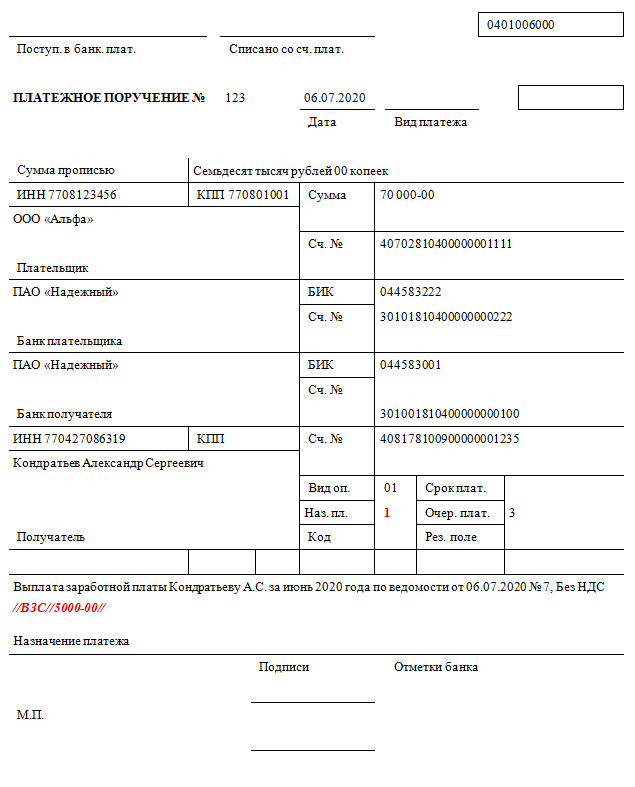

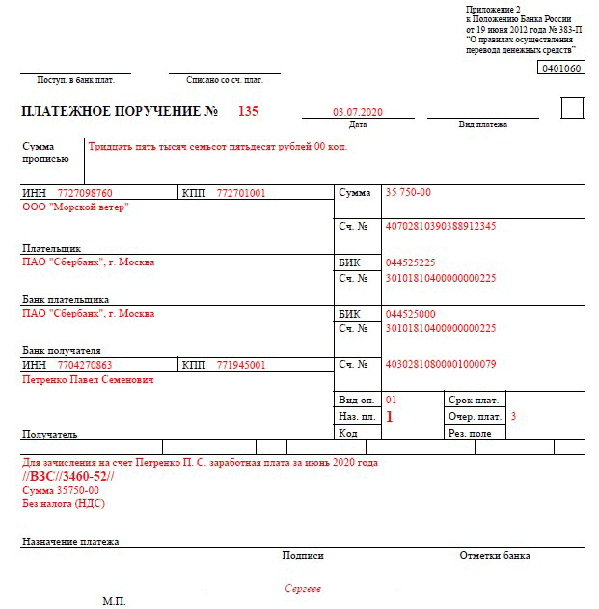

Посмотрим, как будет выглядеть взыскание на примере.

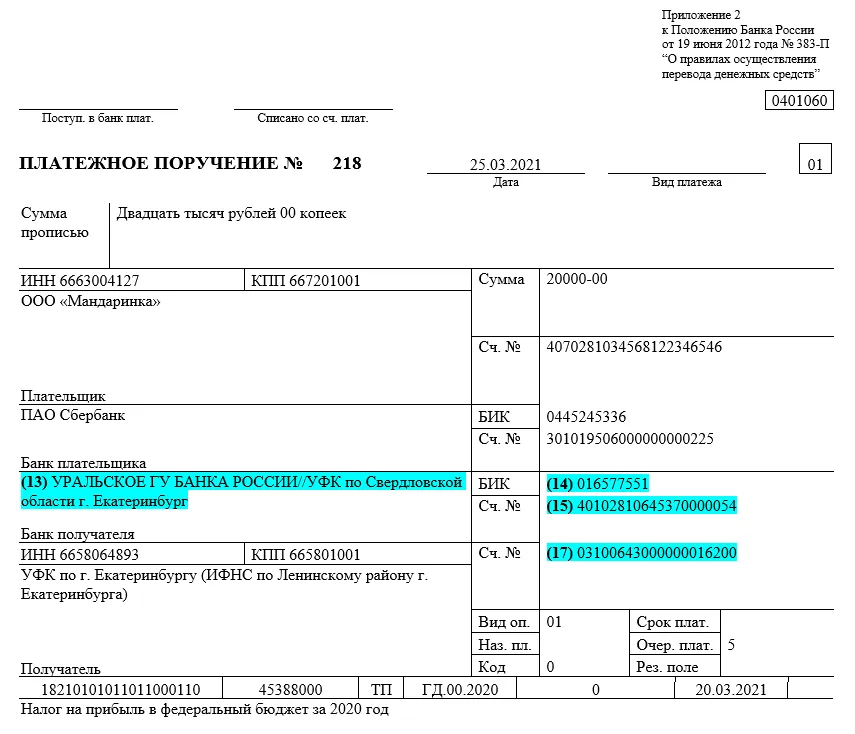

За январь сотруднице необходимо выплатить 38 750,52 руб., но при этом на предприятие поступило постановление от судебного пристава, по которому часть зарплаты в размере 3 000,52 руб. надо переводить на счет ФССП отдельным поручением.

Сотруднице на карточку переводят остаток зарплаты:

38 750,52 — 3 000,52 = 35 750,00 руб.

Удержанный долг указывают в назначении платежа //3000-52//. Выглядит это следующим образом:

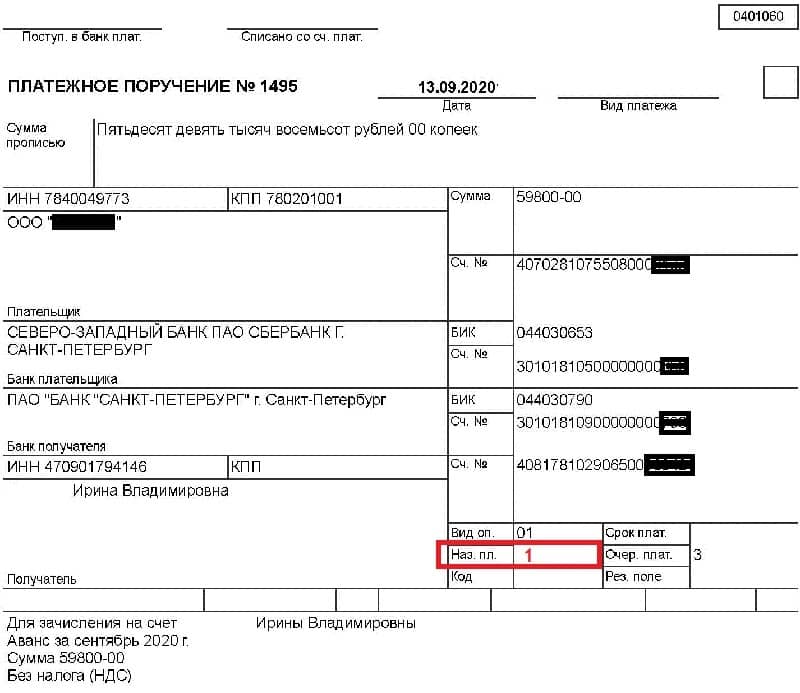

Если вы перечисляете зарплату в рамках зарплатного проекта, то для сотрудников с исполнительными листами, возможно, придется заполнять отдельный реестр с использованием назначения //ВЗС//.

Некоторые бухгалтерские программы позволяют в одном реестре формировать общий список сотрудников с удержанием и без. Например, в 1С в документе «Ведомость в банк» есть графа «Взыскано», в которой можно указать размер удержания.

В правилах заполнения зарплатных платежек для нерезидентов изменений не было. Напомним, что обязательно нужно использовать верный код валютной операции {VOххххх}, где ххххх — это требуемый для валютной операции код (все коды есть в инструкции ЦБ от 16.08.2017 № 181-И).

При перечислении работодателем средств работнику-нерезиденту чаще всего используются такие коды:

-

{VO70060} — заработная плата и иные виды оплаты труда;

-

{VO70040} — пособия и иные социальные выплаты;

-

{VO70125} — выплаты, связанные с исполнением решений судебных органов;

-

{VO70205} — выплата командировочных, в т. ч. суточных, доплат по авансовому отчету и т. п.

Чтобы заплатить вознаграждения нерезидентам-исполнителям по ГПХ или самозанятым, используйте другие коды:

-

{VO21100} — аванс (предоплата) по договору ГПХ от резидента в адрес исполнителя-иностранца, в т. ч. самозанятого;

-

{VO21200} — оплата за оказанные услуги, выполненные работы исполнителю по договору ГПХ (самозанятому).

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

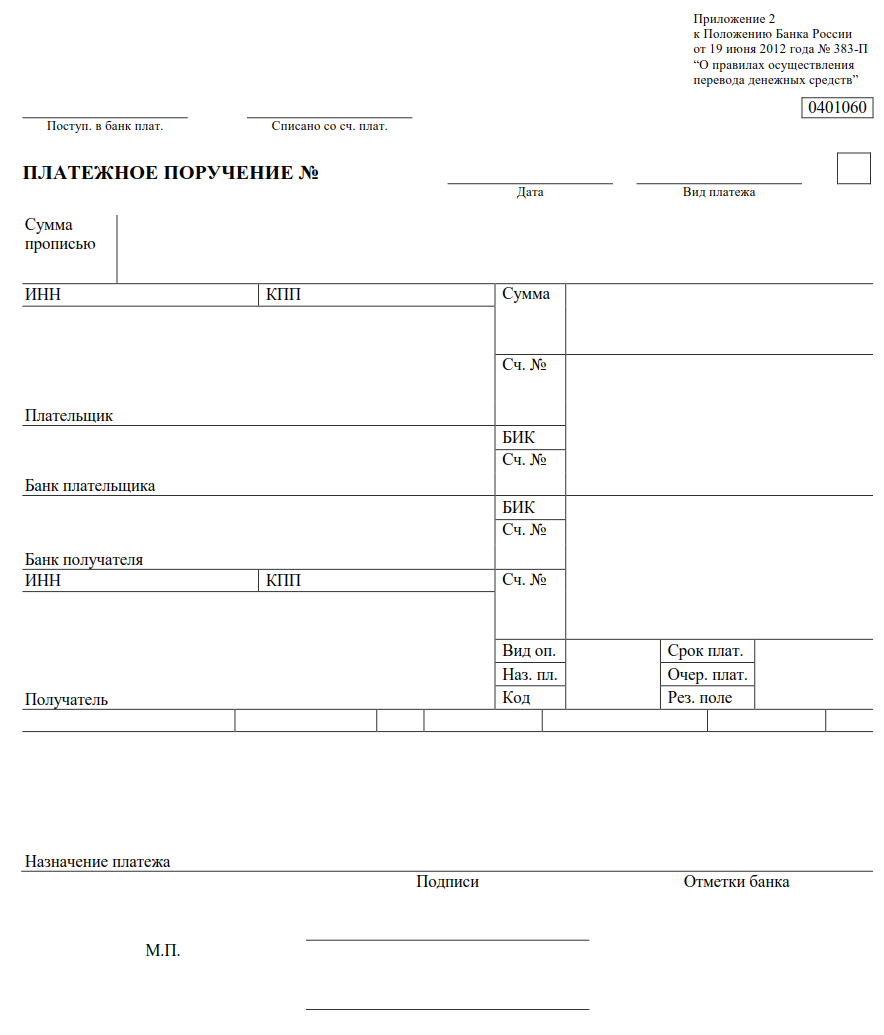

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

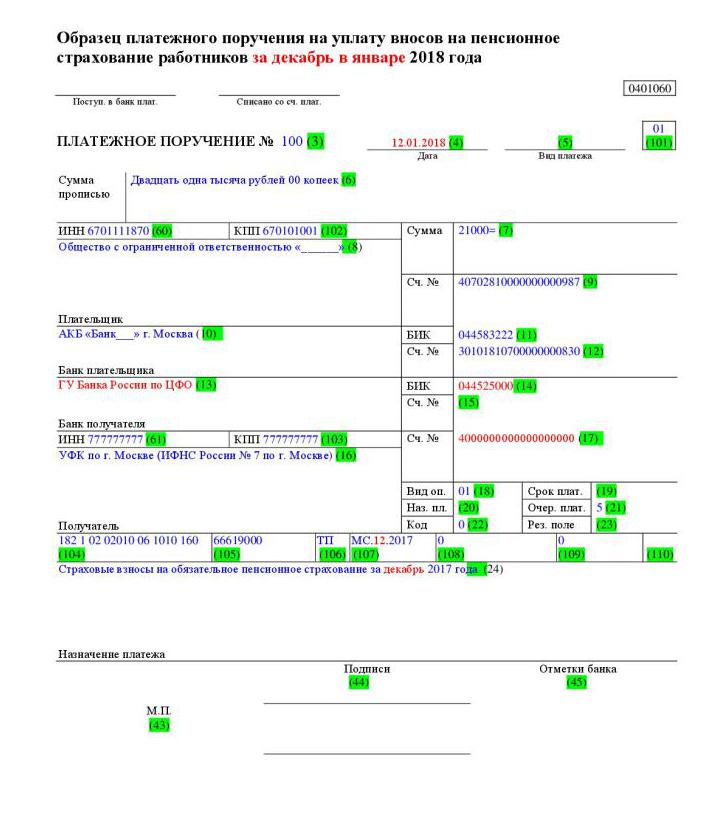

У платежного бланка каждому полю присвоен свой номер.

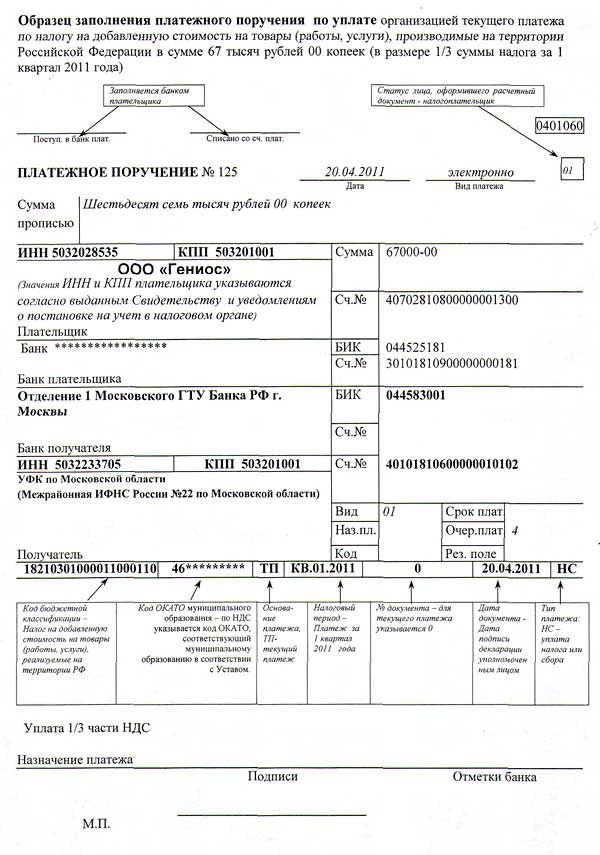

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2021 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Вопрос-ответ:

Какие изменения ожидаются в отпускных платежках по НДФЛ в 2024 году?

Согласно новым изменениям, в 2024 году отпускные платежки по НДФЛ будут подвергаться изменениям. Отпускные будут облагаться налогом в размере 13%, вместо текущей ставки 35%. Это существенное снижение налоговой нагрузки на граждан.

Каким образом эти изменения повлияют на граждан?

Снижение ставки НДФЛ с отпускных до 13% означает, что гражданам станет доступно больше денег из отпускных выплат. Это позволит им лучше планировать свои расходы, откладывать больше на сбережения и инвестировать в будущее.

Будет ли изменяться порядок начисления и удержания НДФЛ с отпускных?

Нет, порядок начисления и удержания НДФЛ с отпускных останется без изменений. Работодатели будут все так же обязаны удерживать налог со своих сотрудников и перечислять его в бюджет. Однако, расчет исходящих отпускных платежек будет производиться на основе новой ставки 13%.

Какие категории граждан смогут воспользоваться новыми изменениями?

Новые изменения касаются всех граждан, которые получают отпускные выплаты. Без разницы, являются ли они работниками организаций, индивидуальными предпринимателями или самозанятыми, ставка НДФЛ с их отпускных будет составлять 13%.

Как можно воспользоваться снижением налоговой ставки с отпускных?

Для воспользования снижением налоговой ставки с отпускных гражданам необходимо обратиться к своему работодателю или организации, которая выплачивает отпускные. Работодатель будет применять новую ставку 13% при расчете исходящих отпускных платежек.

Какие изменения в отношении НДФЛ с отпускных платежек ожидаются в 2024 году?

В 2024 году планируется введение новых правил расчета налога на доходы физических лиц (НДФЛ) с отпускных платежек. Согласно предполагаемым изменениям, работодатели будут обязаны удерживать НДФЛ с выплаты отпускных сотрудникам и перечислять его в бюджет. Данная мера направлена на борьбу с теневой заработной платой и улучшение сбора налогов. Детали изменений пока не раскрыты, но следует готовиться к новым требованиям в сфере налогообложения.

Почему в 2024 году планируется введение новых правил расчета НДФЛ с отпускных платежек?

Введение новых правил расчета НДФЛ с отпускных платежек в 2024 году связано с необходимостью борьбы с теневой заработной платой и улучшения сбора налогов. Одним из способов сокращения теневого сектора является учет отпускных выплат в доходе и уплата НДФЛ с них. Также данное изменение поможет установить больший контроль над платежами работодателей и улучшить сбор налоговых поступлений в бюджет.

Платежное поручение перечисление отпускные образец

Внимание Правильное заполнение платежного поручения по НДФЛ в поле 107 должно содержать сведения о периоде, за который налог перечислен. Показатель включает краткое наименование периода, его номер и год

Важно Например, МС.02.2017 — перечисление за февраль текущего года. Если организация платит НДФЛ в один день, но заразные периоды, на каждый из них нужна отдельная платежка

Разница в документах будет в суммах и данных полей 107. Налоговики не вправе наказывать плательщиков за ошибки в ячейке 107. Однако специальная программа производит сверку платежей по НДФЛ с формой 6-НДФЛ. Если перечисления не стыкуются с начислениями, пени начисляются автоматически. Ндфл с отпускных и больничных: справочник для бухгалтера Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ).Поясним с примерами и образцами платежек.

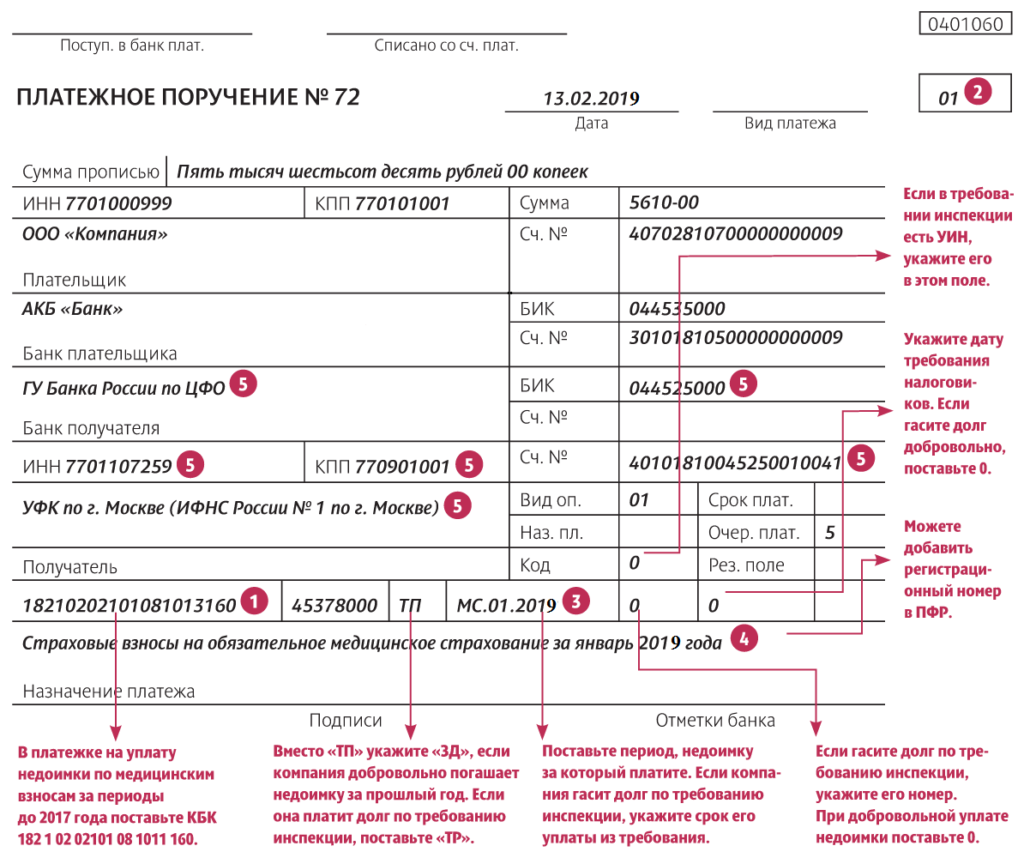

- «РТ» — погашение реструктурируемой задолженности;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности но исполнительному документу;

- «ИН» — погашение инвестиционного налогового кредита;

- «ТЛ» — погашение учредителем должника задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах 107 Налоговый период Укажите период, в котором у работника возник облагаемый доход.

Правил, утв. В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги.

Способы оплаты взносов по ФСС в 2024 году

Для оплаты взносов по ФСС в 2024 году за полугодие с отпускными существуют различные способы. Они обеспечивают удобство и гибкость для работодателей, позволяя им выбрать наиболее удобный вариант в соответствии с их предпочтениями и возможностями.

1. Электронный платежный документ. Этот способ предполагает заполнение и представление электронного платежного документа через специальные порталы или программные продукты. Он дает возможность быстрого и удобного внесения платежей по ФСС, а также позволяет автоматизировать процесс подготовки и отправки документов.

2. Банковский перевод. Данный способ предусматривает перечисление суммы взносов по ФСС с банковского счета работодателя на счет фонда. Для использования данного способа необходимо иметь соответствующий договор с банком и знать реквизиты для перечисления средств.

Внимание!

При использовании данного способа необходимо учитывать время, затрачиваемое на подготовку и отправку платежных поручений, а также время на обработку перевода банком.

3. Наличный расчет. Данный способ подразумевает осуществление оплаты взносов по ФСС наличными через кассу фонда. Для этого работодатель должен прийти в соответствующий отдел ФСС и предоставить необходимые документы и сумму средств.

Необходимо отметить, что независимо от выбранного способа оплаты взносов по ФСС в 2024 году, работодатели должны проводить все необходимые расчеты исходя из действующего законодательства и соответствующих нормативных актов.

Как показать НДФЛ с отпускных в 2024 году в 6-НДФЛ

Много вопросов вызывает заполнение раздела 2 формы 6-НДФЛ. Так, если в течение какого-либо месяца работникам выплачивались отпускные в разные дни, то нужно заполнить несколько блоков. Если же некоторым работникам они выдавались в один день, такие выплаты можно объединить и записать в одном блоке.

В строках 100 и 110 указывается дата выплаты. В строке 120 записывается последний день месяца, в котором они выплачены. Это срок, до которого следует перечислить НДФЛ в бюджет (п. 6 ст. 226 НК РФ). А в строках 130 и 140 – начисленная сумма и удержанный налог с отпускных. Подробнее в статье «Отпускные и пособия в форме 6-НДФЛ».

Возможные проблемы и ошибки при заполнении поручения

При заполнении платежного поручения НДФЛ с отпускных в 2024 году могут возникнуть различные проблемы и ошибки, которые могут повлечь задержку или неправильное исполнение платежа

Важно быть внимательным и следовать правилам заполнения, чтобы избежать потенциальных проблем

Одной из возможных ошибок при заполнении поручения может быть неправильное указание реквизитов получателя или отправителя платежа

Важно проверить правильность написания имени, фамилии и реквизитов банковского счета, чтобы не возникло проблем со списанием или зачислением средств

Возможные проблемы и ошибки:

- Неправильное указание реквизитов получателя или отправителя платежа

- Ошибки при заполнении суммы платежа

- Неправильное указание налоговых кодов или данных плательщика

- Отсутствие необходимых подписей и печатей на поручении

- Неправильное заполнение полей с датами или номерами поручений

Чтобы избежать этих ошибок, рекомендуется внимательно проверять все введенные данные перед отправкой платежного поручения. Также стоит обратиться за консультацией к специалистам, если возникают сомнения или вопросы по заполнению поручения.

В случае обнаружения ошибок после отправки поручения, необходимо связаться с банком или финансовым учреждением, чтобы уточнить возможные способы исправления ошибок и последствия.

Что грозит, если упустить срок уплаты НДФЛ по отпускным

Каждый работодатель обязан исчислить, удержать и уплатить НДФЛ за отпускные своих сотрудников в соответствии с установленными требованиями. Несоблюдение сроков перечисления НДФЛ чревато штрафами и претензиями от налоговой.

Так, в соответствии со статьей 123 НК РФ, работодателя обяжут выплатить штраф в размере 20% от суммы налога, которую он не удержал или не уплатил вовремя. Кроме того, за каждый день просрочки могут назначить пени, которые придется оплачивать дополнительно к основному штрафу.

Также налоговая потребует возместить сумму недоимки по НДФЛ за отпускные. Однако санкций от налоговой можно избежать. Есть два варианта:

- Работодатель или бухгалтер обнаружат ошибку самостоятельно до того, как это заметит ФНС. В таком случае нужно подать корректирующую форму отчетности, указать корректные данные по налогам и доплатить недоимку.

- ФНС выявит недоимку и направит работодателю требование об уплате налога. В уведомлении укажут сумму и срок, в течение которого нужно перечислить доплату. Если исполнить требование вовремя, наказания не будет.

Чтобы избежать претензий от контролирующих органов, нужно правильно рассчитывать налоги, вовремя их перечислять и правильно вести отчетность

При этом важно учитывать нововведения в требованиях к учету. Если вы не хотите разбираться в тонкостях законодательства и беспокоиться о бухгалтерии, передайте ее удаленной команде

С ней вам не придется помнить о сроках уплаты НДФЛ с отпускных и других выплат — специалисты организуют бесперебойный учет в соответствии с действующими стандартами.

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

Особенности расчета отпускных при увольнении

При увольнении работника по собственному желанию или по инициативе работодателя компания обязана выплатить все отпускные за накопленные дни отпуска. Никакие заявления для этого не потребуются. Это происходит автоматически.

Формула расчета компенсации за неиспользованные дни отпуска в этом случае простая: средний заработок умножается на количество оставшихся отпускных дней. Среднесуточный доход при этом вычисляется по стандартной формуле, как и при расчете отпускных.

Обратите внимание: работнику, проработавшему 11 месяцев, компенсация полагается за полный год

Что делать, чтобы отпускные были больше

Выгоднее всего брать отпуск в том месяце, в котором больше рабочих дней, ведь чем меньше дней в месяце, тем они дороже. А вот месяцы с официальными праздниками лучше не захватывать — они не включаются в число дней отпуска и не оплачиваются. Поэтому, если, например, взять отпуск в январе, можно потерять от 10% до 20% дохода.

В конце декабря можете получить хорошие отпускные и достаточно долго отдохнуть. В этом случае впереди будут новогодние каникулы, уже не входящие в отпуск, а зарплату за январь вам при этом начислят в полном объеме.

Главное — запомнить: если за расчетный период у вас были периоды-исключения, то вы получите чуть меньше отпускных, рассчитанных по упрощенной формуле. И наоборот: выходить в отпуск лучше после того, как в организации выплатили премию или повысили зарплату. Тогда эти суммы будут учтены при расчете отпускных.

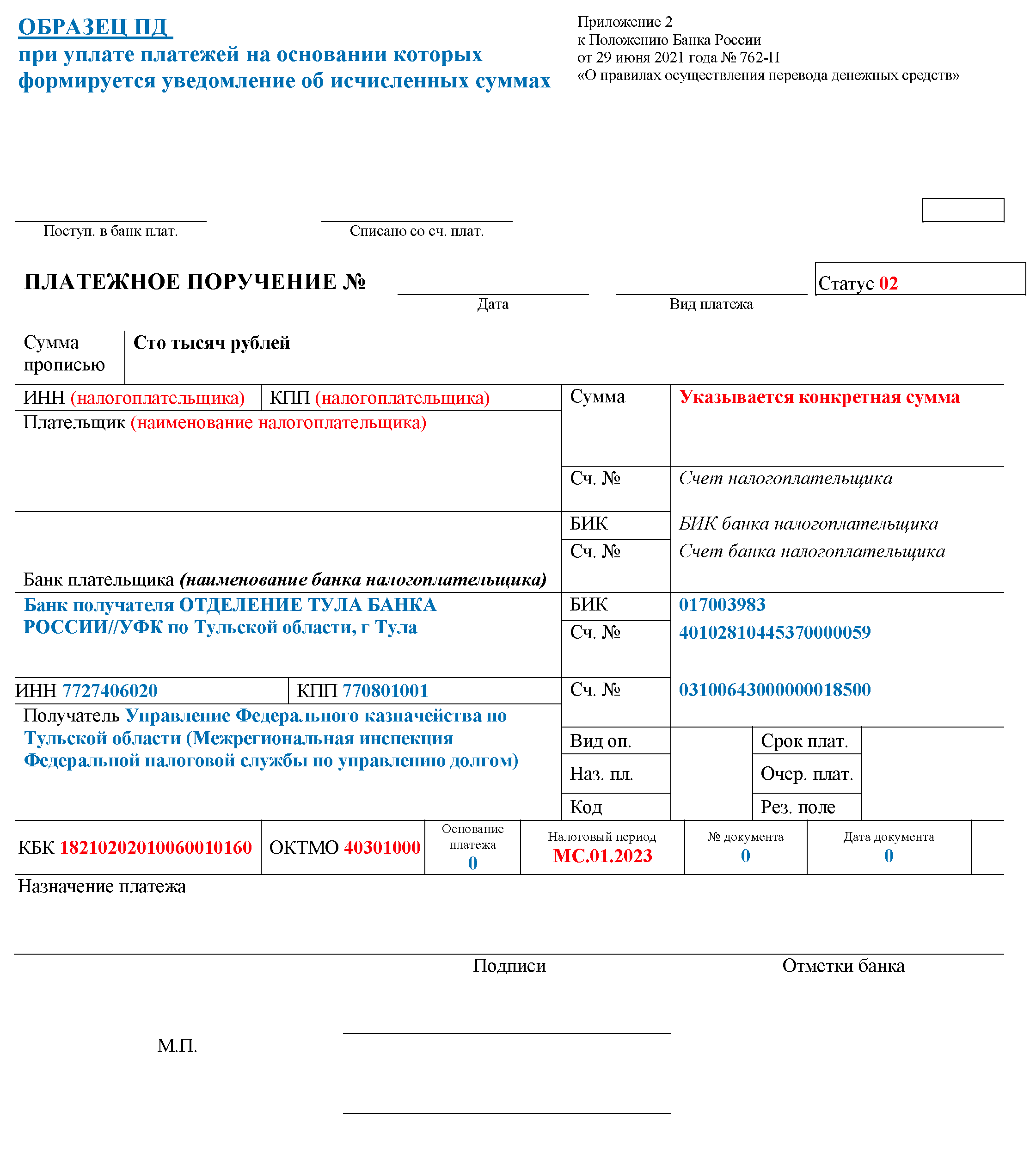

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

Форма платежного поручения в 2024 году

Бланк содержит три основных блока реквизитов:

- Информация о плательщике.

- Информация о получателе.

- Информация о платеже.

Для перечисления страховых взносов или налогов используются дополнительные специальные поля. В них необходимо указывать специальные коды — КБК, ОКАТО, периоды, за которые уплачиваются налоги и взносы, типы платежей.

Также в платежном поручении обязательно проставляется подпись руководителя и банк ставит свою печать, если оно составлено на бумажном носителе. Если же платежка формируется в электронном виде через программы учета или в банк-клиенте, то должна быть электронно-цифровая подпись. Это аналог собственноручной подписи руководителя, который имеет точно такую же юридическую силу.

Готовое платежное поручение на бумаге предоставляется в банк, где платеж обрабатывается в порядке очереди. Электронная платежка отправляется прямо из личного кабинета в банк-клиенте после подписи.

Когда платить НДФЛ с отпускных?

К тому же один и тот же вид дохода в НДФЛ-отчетности и в страховой отчетности показывается по-разному.

А меж тем отразить в расчетах правильную дату начисления/выплаты очень важно, поскольку от этого зависит срок перечисления в бюджет страховых взносов и НДФЛ. Ведь если налог или взносы заплатить не вовремя, можно попасть на штрафы и пени

Не ошибиться с датой начисления выплат поможет таблица-шпаргалка

Ведь если налог или взносы заплатить не вовремя, можно попасть на штрафы и пени. Не ошибиться с датой начисления выплат поможет таблица-шпаргалка.

Мы сделали ее на примере выплаты отпускных за период с 01.07.2019 по 28.07.2019 и зарплаты за июль. А вы можете дополнять ее другими видами доходов и корректировать даты.

Показатели Вид дохода работника Отпускные с 01.07.2019 по 28.07.2019 Зарплата за июль 2020 г.