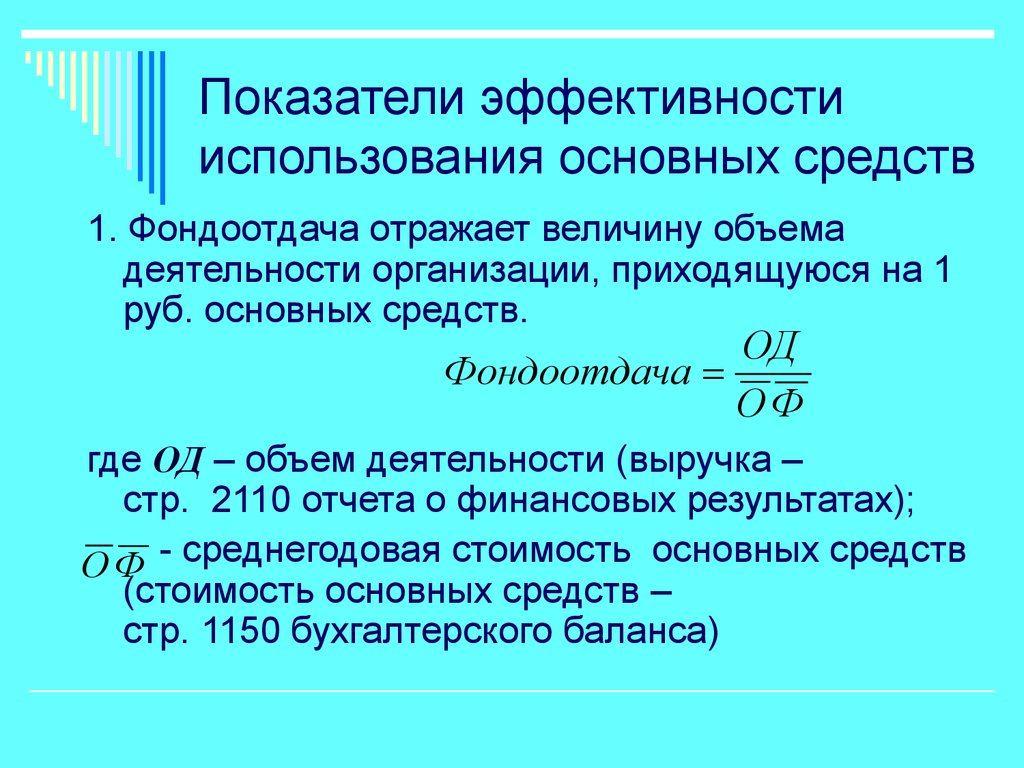

Фондоемкость отраслей

Коэффициент фондоемкости характеризует уровень оптимизации всего процесса производства продукции и применяется в оценке эффективности, как предприятий, так и отраслей. Фондоемкость отрасли показывает отношение производственных фондов к валовой товарной продукции.

Одним из важных показателей эффективности использования основных средств предприятия (отрасли) является фондоемкость (К

фонд.е). Проведение план-фактного анализа этой величины за выбранный период позволит оценить, насколько эффективно используется основной капитал.

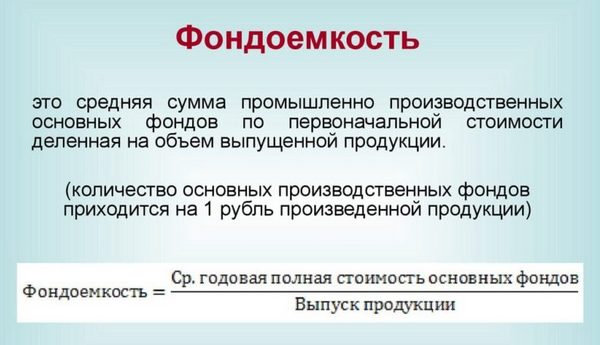

Фондоемкость — это финансово-экономический коэффициент, который характеризует рациональность использования введенных производственных фондов предприятия (нематериальные объекты, обеспечивающие изготовление товаров). Он отражает основные средства в стоимостном выражении, которые приходятся к одному рублю выпущенных товаров.

Фондоемкость — это финансово-экономический коэффициент, который характеризует рациональность использования введенных производственных фондов предприятия (нематериальные объекты, обеспечивающие изготовление товаров). Он отражает основные средства в стоимостном выражении, которые приходятся к одному рублю выпущенных товаров.

При определении коэффициента по отрасли его значение показывает стоимостное выражение производственных фондов (ОПФ) отрасли на один рубль валовой товарной продукции.

Данная величина характеризует степень оптимизации процесса изготовления продукции в целом.

Выделяют 2 вида К

фонд.е:

1. Прямая,

которая отображает эффективность использования ОПФ, непосредственно задействованных в производстве продукции;

2. Полная,

на базе которой определяется результативность эксплуатации не только ОПФ, но и средств, имеющих косвенное отношение к процессу производства.

Рассматриваемый коэффициент не имеет нормативов, и рекомендуется рассматривать его в динамике за несколько лет с целью определения оптимального для организации уровня. Увеличение показателя отражает уменьшение отдачи производственного оборудования. А его снижение относительно предыдущего периода показывает, что предприятие стало эффективнее использовать производственные мощности, наращивает обороты.

То есть, чем меньше полученная величина, тем лучше для компании. Сравнив значение коэффициента со среднеотраслевым, определяется, насколько результат деятельности организации отстает или опережает остальные предприятия.

Фондоемкость — это величина, обратная .

Таким образом, если просматривается динамика ее увеличения, следует рационально подойти к организации производственного процесса, искать пути его оптимизации.

Что входит в понятие Коэффициент фондоёмкости?

Фондоёмкость – это финансовый показатель, отражающий эффективность использования фонда основных средств предприятием. Данный показатель составляет стоимость основных фондов, приходящихся на одну выпускаемую единицу продукции.

Без основных средств невозможно существование предприятия – благодаря им предприятие имеет возможность выпускать и продавать продукцию. К основным средствам относятся:

- здания;

- производственное оборудование;

- транспортные средства и т.д.

Благодаря значению данного показателя руководитель принимает решение целесообразности наращивания производственных мощностей.

Данный показатель эффективен не во всех отраслях производства. Целесообразность использования показателя фондоёмкости уместен в тех областях, где производственный процесс не зависит в полной мере от интеллектуальных вложений:

- лесозаготовительное производство;

- капитальное строительство;

- добывающая промышленность и т.д.

|

Анализ состояния и использования

Выпуск продукции может увеличиваться и уменьшаться при изменении некоторых показателей.

К ним относят:

- наличие и использование трудовых средств (промышленно-производственных средств);

- обеспеченность компании материальными ресурсами и их применение;

- трудовые ресурсы, которые используются и имеются в наличии.

Увеличение объемов продукции производится при росте суммы основных фондов.

Анализ основных фондов проводится на основании:

- годового отчета о балансе;

- карточек инвентаризации;

- актов приема-передачи средств;

- накладных по внутреннему перемещению;

- актов приема-передачи объектов основных средств по ремонту, реконструкции, модернизации.

Анализ начинается с изучения основных фондов. Проводится расчет соотношениях разных групп с общей стоимостью

Важно увеличить УВ активного оборудования

Далее проверяются обновления основных фондов на основании коэффициентов:

- обновления;

- выбытия;

- прироста.

После этого определяется возраст оборудования для определения характера технического состояния. Основные фонды рассчитываются на основании коэффициентов изношенности и годности. При сравнении показателей за определенный период можно отметить тенденцию их изменения.

Изменение показателей обслуживания проводится в соответствии с уровнем механизации и автоматизации труда. Учитывается количество рабочих, использующих конкретный вид оборудования в соотношении с общей численностью сотрудников.

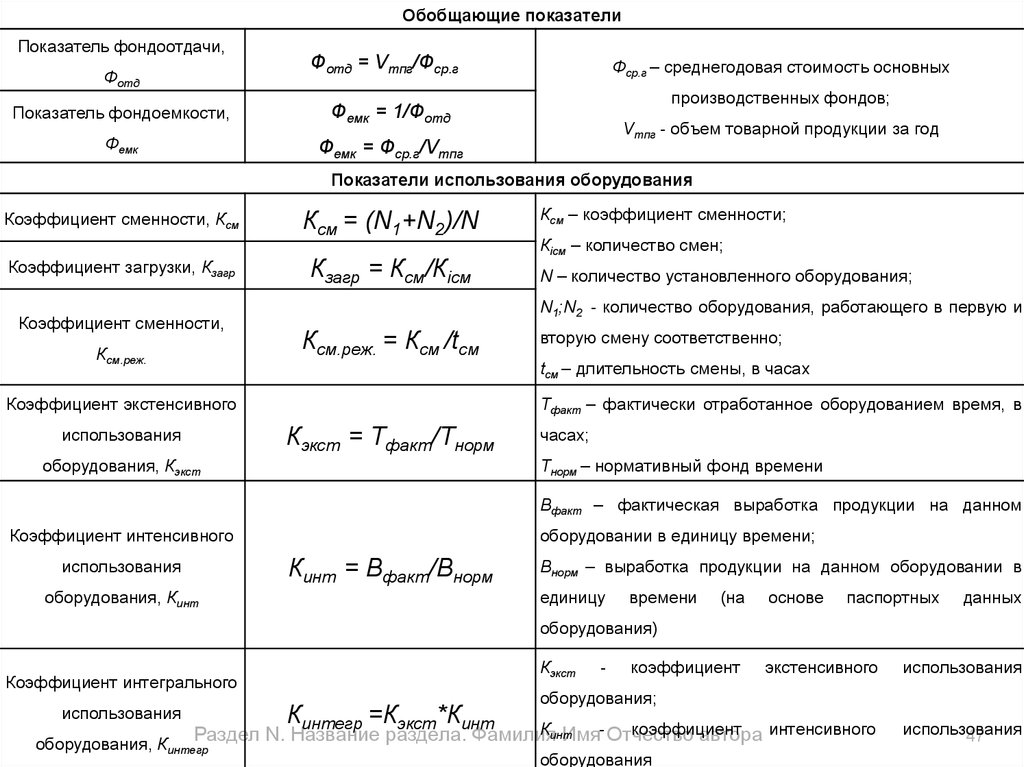

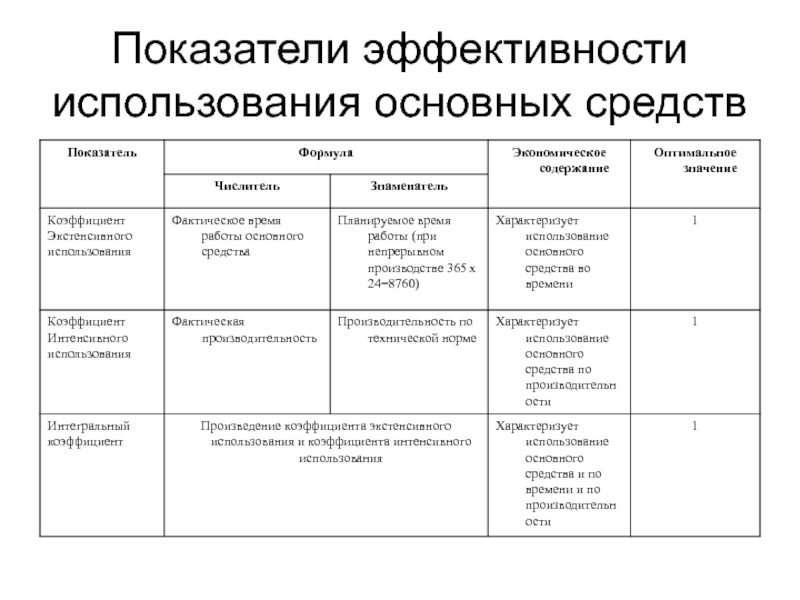

Среди показателей использования оборудования выделяют несколько видов:

| Экстенсивное использование | Рассчитывается коэффициент, который определяется путем деления фактического времени работы оборудования на нормативное время. |

| Интенсивное | Является производительным. Для вычисления коэффициента средняя производительность за 60 минут на станке делится на среднюю выработку, определенную планом предприятия. |

| Интегральное | Определяется время и производительность. Коэффициент является произведением величин экстенсивного и интенсивного использования. |

После полного анализа работы проводится обобщение. На его основании определяются резервы выпуска продукции по основным фондам.

Среди них выделяют:

- ввод оборудования, которое ранее не было установлено;

- увеличение количества смен функционирования оборудования;

- отказ от простоя оборудования вне плана и внутри смены;

- уменьшение временных потерь при работе оборудования;

- подготовка организационно-технических мероприятий, которые сократят временные затраты на работу оборудования при выпуске одного единицы продукта.

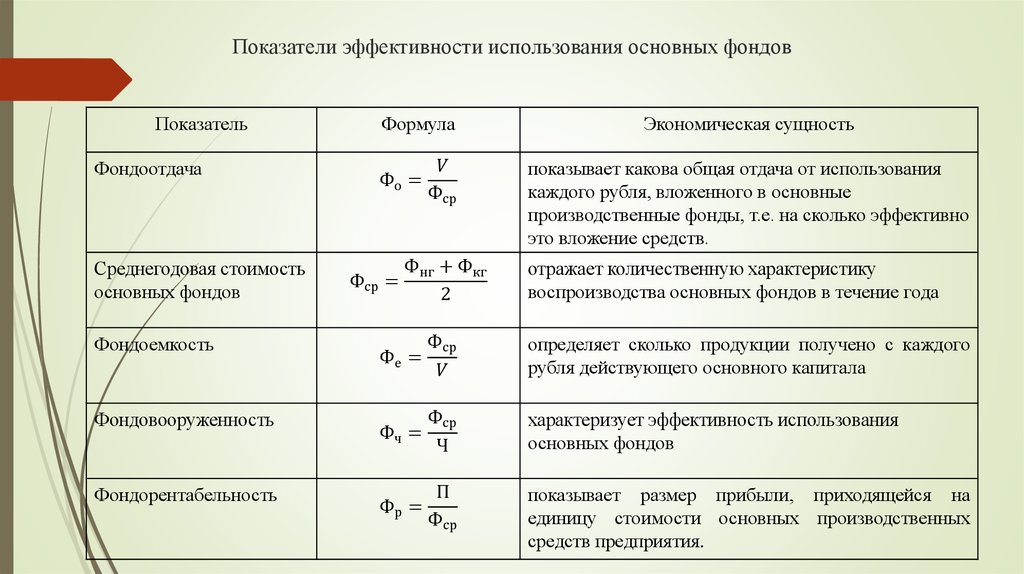

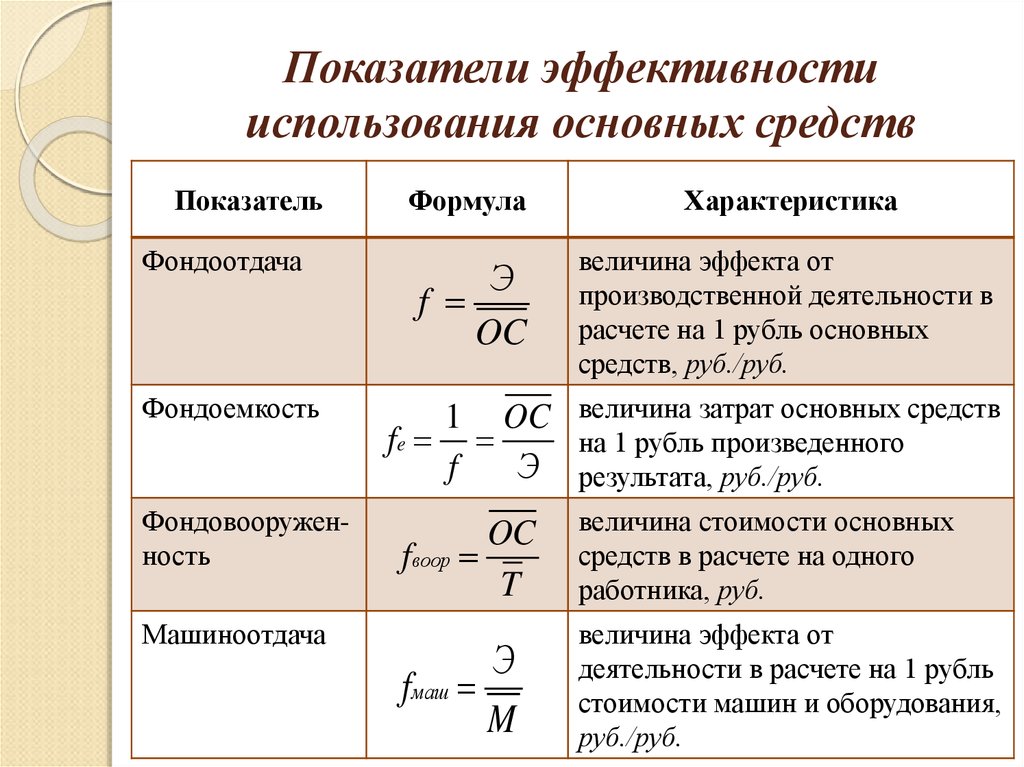

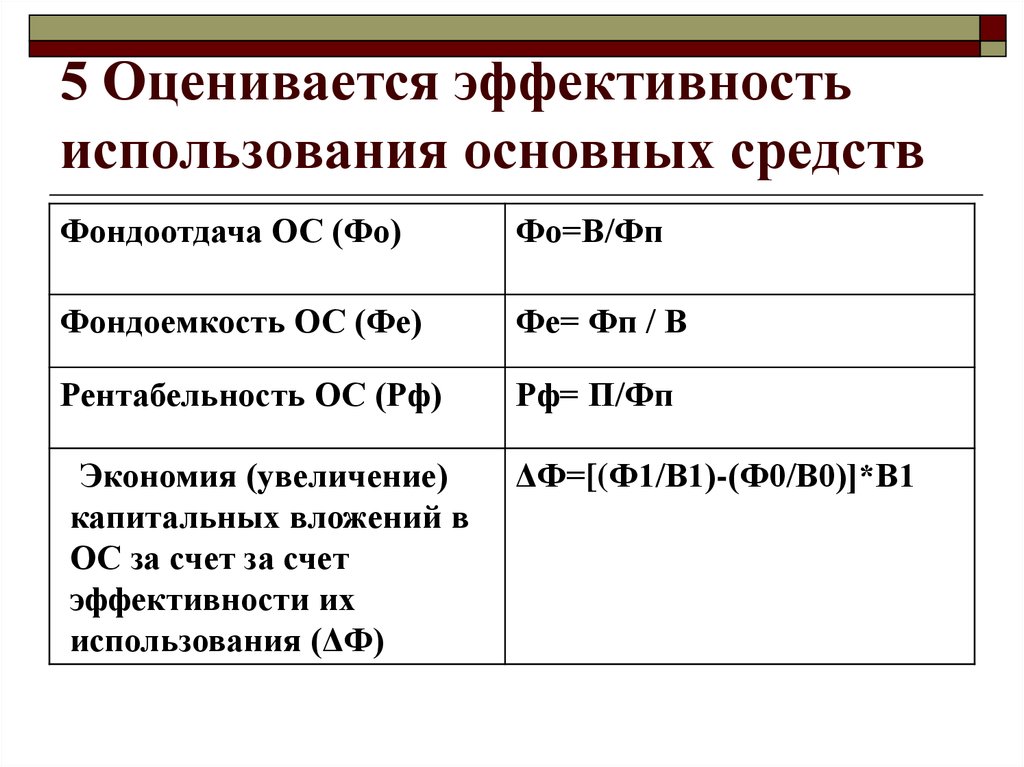

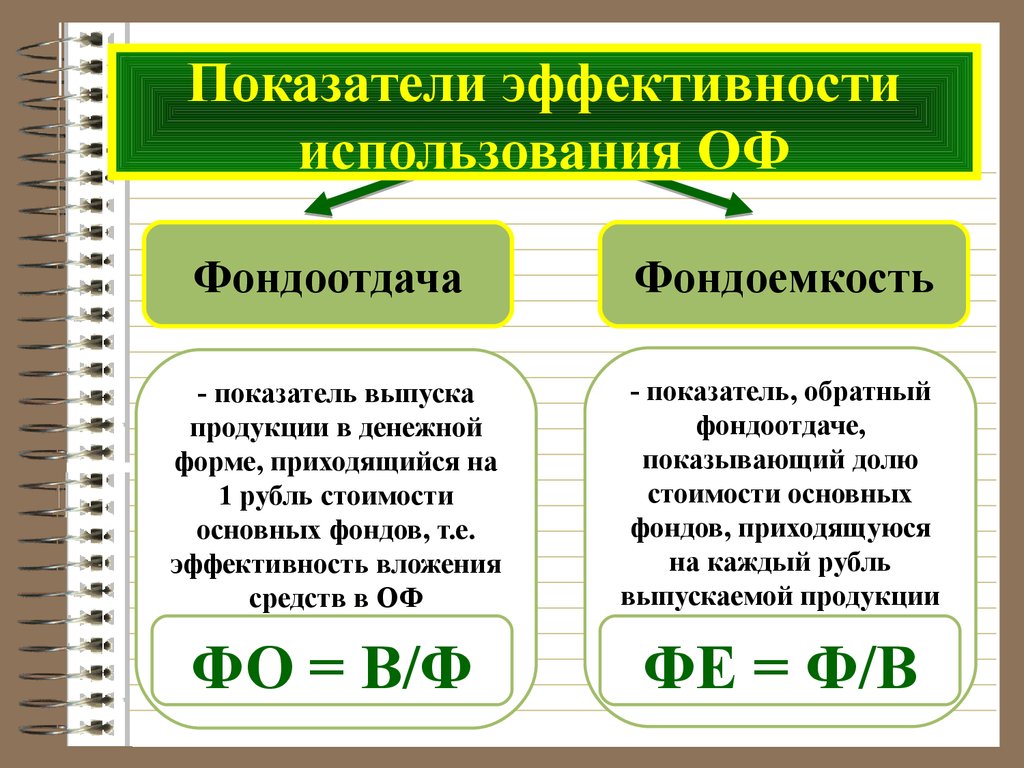

Фондоемкость обязательно должна изучаться для повышения производительности предприятия. Для выработки мер она рассчитывается совместно с фондоотдачей и фондовооруженностью.

Фондоемкость

Декабрь 17, 2013, 16:32

|

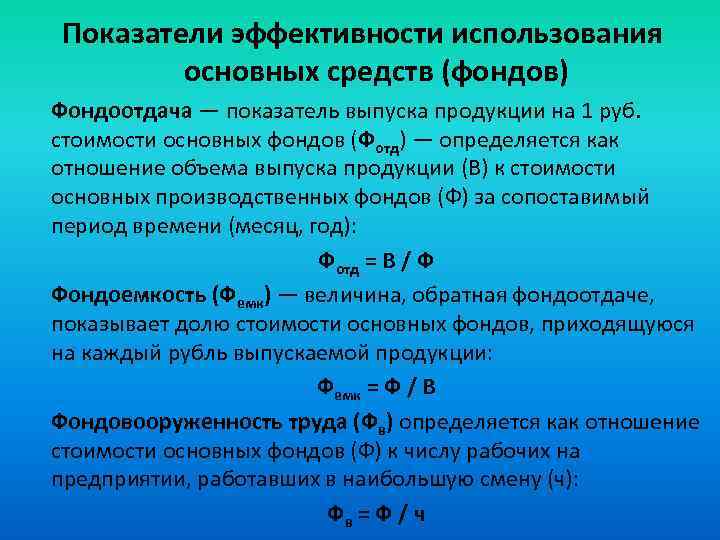

Фондоемкость. Фондоемкость — показатель, характеризующий эффективность использования основных фондов предприятия. В статье представлены формулы расчета фондоемкости. |

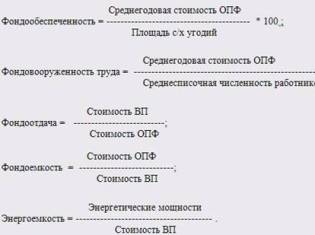

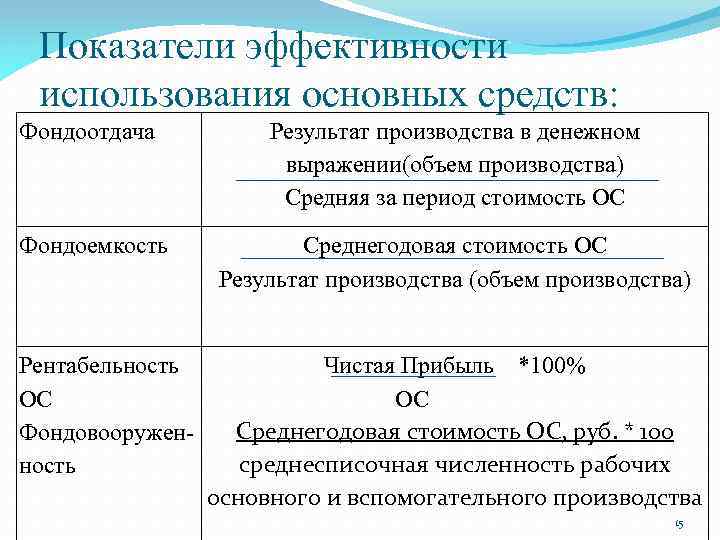

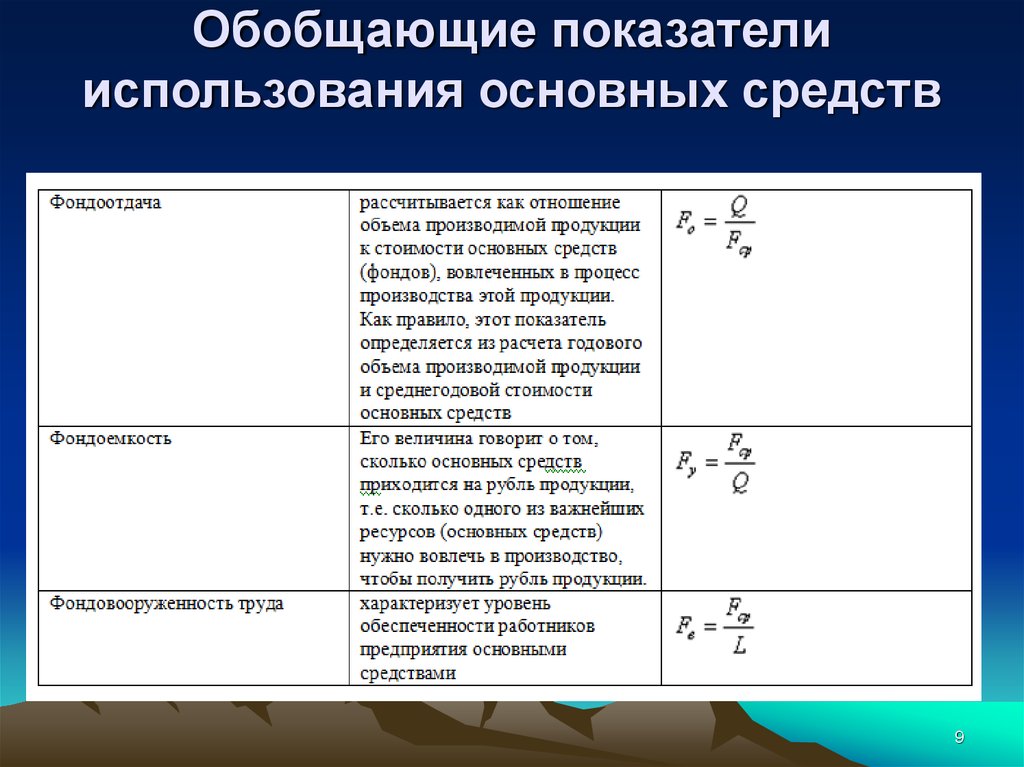

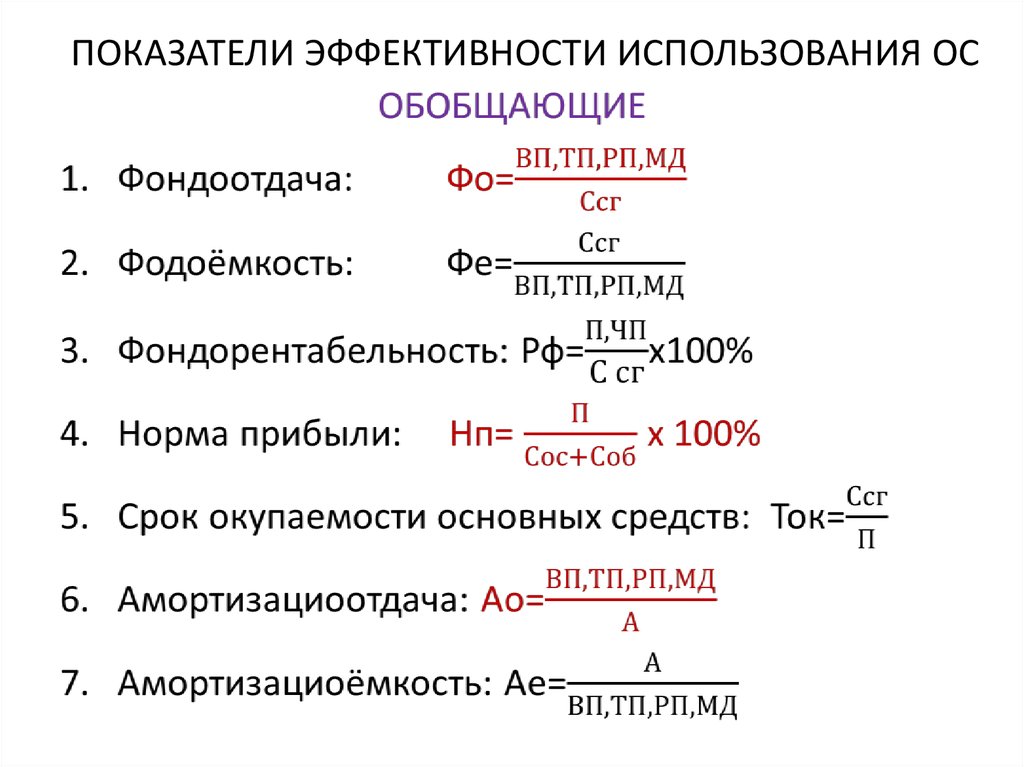

Фондоемкость Фе — показатель обратный фондоотдаче Фо.

Фе=1/Фо

При расчете показателей фондоемкости в стоимости фондов учитываются не только собственные, но и арендуемые фонды. Не учитываются фонды, находящиеся на консервации, и резервные, а также сданные в аренду другим предприятиям.

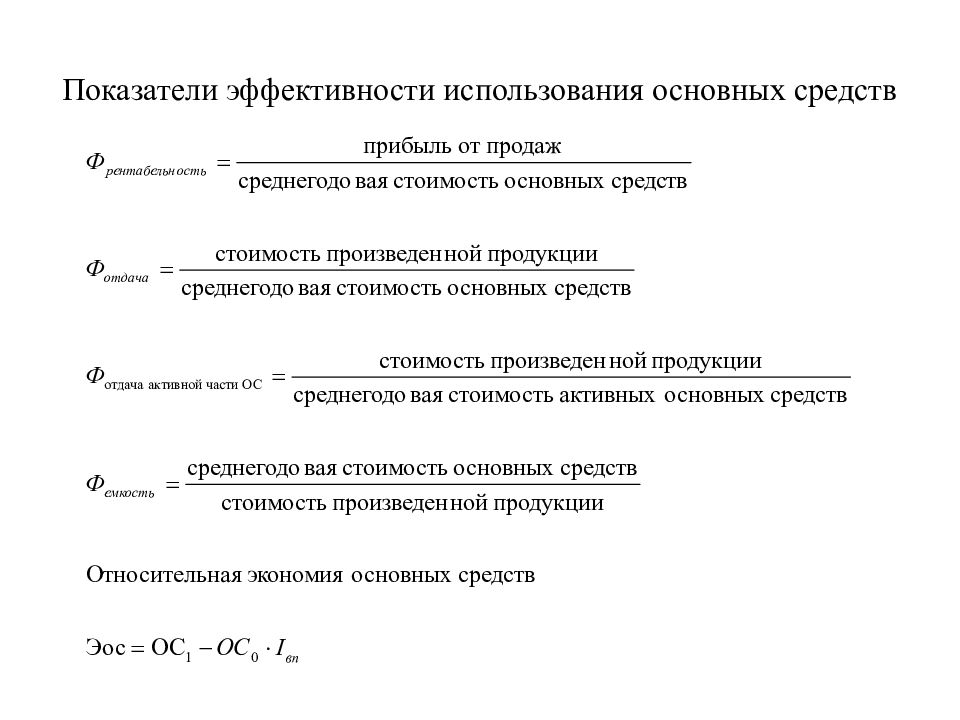

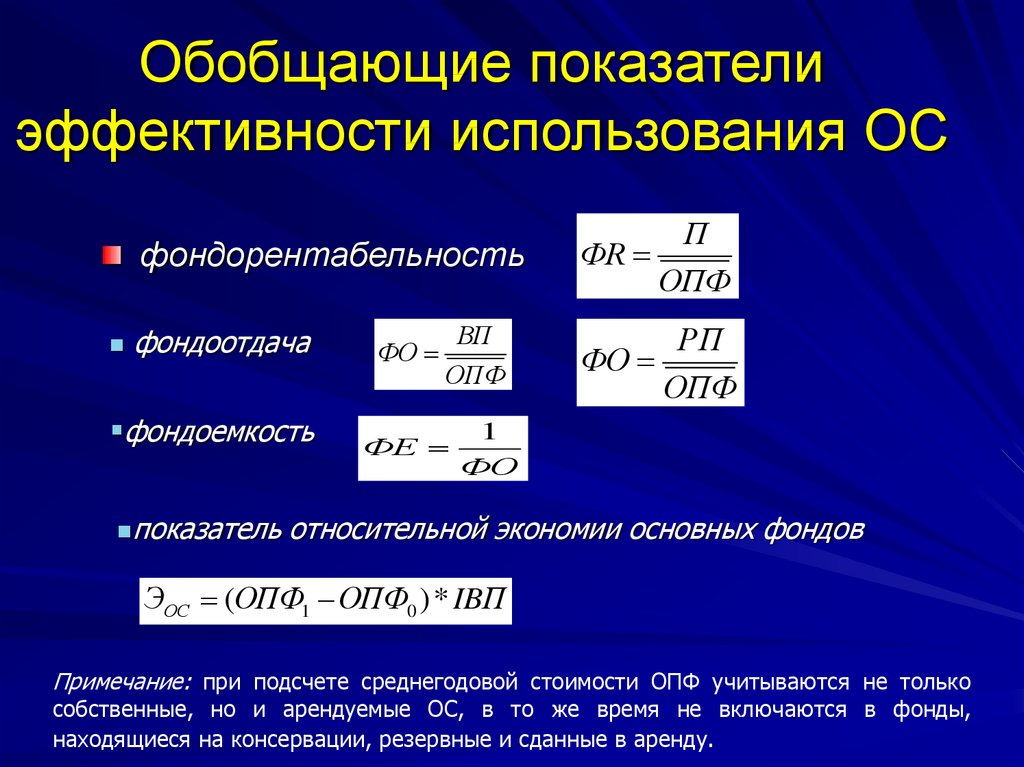

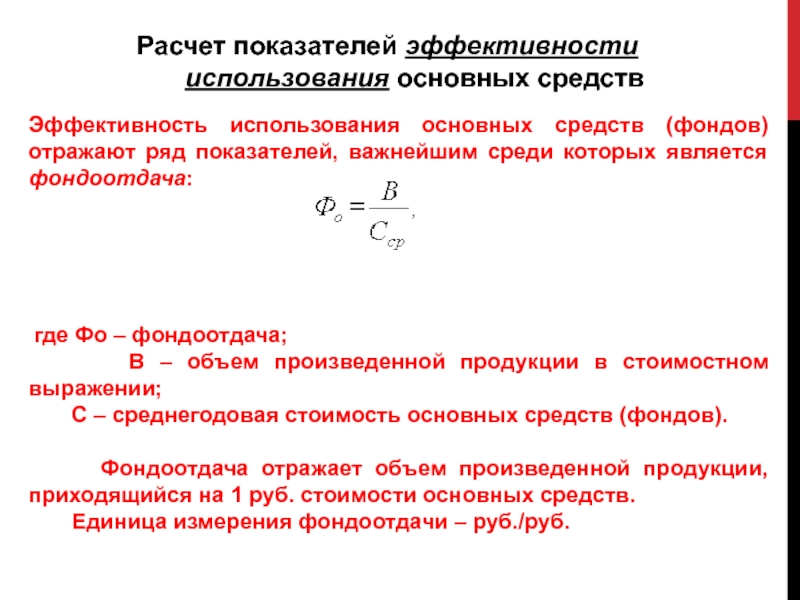

Фондоемкость продукции Фе определяется отношением среднегодовой стоимости основных производственных фондов Ф к объему выпущенной за данный период (год) продукции (товарной, валовой, чистой) в денежном или натуральном выражении В, т. е. Фе = Ф/В.

Фондоемкость продукции полная Феп определяется отношением среднегодовой суммарной стоимости производственных основных и оборотных фондов Фп к объему товарной, валовой или чистой за данный период (год) продукции в денежном или натуральном выражении В, т. е. Феп=Фп/В

Фондоемкость продукции средняя в отраслевом разрезе Феср при разработке перспективных планов может быть рассчитана по формуле

Феср=((Ф1—q*b)*d1)/B1+(qФнd2)/В2=(Ф1+q(Фн—b))/В

где Ф1 — основные фонды отрасли на начало года;

Фн — полный ввод в действие основных фондов за данный год;

b — полное выбытие основных фондов в отрасли за этот год;

q — коэффициент перевода полного ввода в действие (выбытия), основных фондов в среднегодовой ввод;

В, В1, В2 — годовой объем продукции, выпускаемой в данной отрасли соответственно на среднегодовых, действующих и вновь введенных основных фондах;

d1, d2 — удельный вес продукции, получаемой с действующих и вводимых фондов в отрасли, в общем планируемом объеме продукции: d1=В1/В и d2=В2/В

Сущность понятия фондоемкость

ФОНДОЕМКОСТЬ — это величина стоимости основных средств (фондов) производства в перерасчете на каждый рубль произведенной товарной продукции.

ФОНДОЕМКОСТЬ — это величина стоимости основных средств (фондов) производства в перерасчете на каждый рубль произведенной товарной продукции.

С правой стороны можете посмотреть унифицированные формулы расчета показателей фондоотдачи и фондоемкости.

Для определения фондоемкости используется формула расчета:

Фе = Со/П,где Фе — фондоемкость произведенной продукции,

Со — величина стоимости основных средств производства;

П — объем произведенной товарной продукции.

Значение фондоемкости зависит от того насколько оптимизирован технологический процесс на предприятии

Иными словами, чем выше эффективность использования технологического оборудования (основных фондов), тем больше производится продукции.При этом фондоемкость снижается.

А это означает, что себестоимость продукции также будет снижаться, а прибыль предприятия возрастать. В целом, экономическая эффективность производственного процесса также будет расти.

Выражаться это будет в окупаемости вложенных в основные средства производства капиталов.

Существует три формулы для определения фондоемкости: одна основная и две вспомогательных.

1. Основная формула расчетаФе = Со/П используется обычно для вычисления общей фондоемкости предприятия за любой промежуток времени (день, декаду, квартал и т.д.).

Она имеет существенные недостатки:

- во-первых, ценовая составляющая производственных фондов в ней всегда остается величиной постоянной, то есть не учитывается их износ;

- во-вторых, для расчета используется количество произведенной продукции, но часть ее может оказаться и не реализованной.

Фондоемкость, рассчитанная по этой формуле характеризует оценку производственного, технологического процесса, его динамику.

Формула оборачиваемости дебиторской задолженности, как ее посчитать?Как рассчитать норму рентабельности?

2. А для анализа эффективности производства в плане окупаемости была введена дополнительная формула фондоемкости:

Фе = ½(Со1+Со2)/Пр,где Фе — фондоемкость;

Со1 — величина стоимости производственных средств на начало расчетного периода;

Со2 — величина стоимости производственных средств на конец расчетного периода;

Пр — количество реализованной продукции. .

Все необходимые для расчета по этой формуле данные берутся:

- из бухгалтерского баланса за расчетный период;

- отчетной документации о количестве произведенной продукции за этот же период, ее стоимости, реализации и годовой выручке предприятия.

3. Для того чтобы определить необходимую сумму для реставрации основных фондов, с целью увеличения выпуска продукции используется вторая дополнительная формула расчета фондоемкости:

Фе = Сс.г./Пг,

где Сс.г. — величина стоимости производственных средств среднегодовая;

Пг — запланированный выпуск продукции в течение года;

Фе — фондоемкость.

Все данные для этой формулы берутся из бизнес-плана.

Необходимо отметить, что во всех формулах учитывается стоимость только технологического оборудования, непосредственно участвующего в производстве продукции (основного производственного фонда).

Совокупная стоимость всех основных амортизационных средств, состоящих на балансе предприятия, в расчет не входит.

Фондоемкость показывает, в какой степени используется основной капитал в производстве продукции

Этот показатель пока еще не достаточно изучен. Он находит широкое применение при создании динамической модели баланса между крупными отраслями.

Он входит в расчеты основных капиталовложений в производство, при определении цен на произведенную продукцию, для проведения анализа эффективности производства.

Фактически данный показатель необходим для оценки рентабельности вложенного капитала.

Динамика

Уровень изменений рассматриваемых показателей будет зависеть, как это выше уже отмечалось, от степени оснащенности компании. Во время интенсивного перевооружения труда современными средствами отмечается понижение фондоотдачи. Но впоследствии в процессе освоения новых инструментов ее величина стабилизируется. Более того, формируются предпосылки для увеличения значения. На каждом этапе имеет место предел роста уровня фондовооруженности, за которым отмечается уменьшение фондоотдачи. В качестве одного из необходимых условий выступает опережающее повышение эффективности труда в сравнении с увеличением степени оснащенности. На предприятиях должны быть предусмотрены меры, которые направлены на повышение фондоотдачи. Например, для строительно-монтажных компаний актуальным решением проблемы может стать увеличение сменности, усиление загрузки, совершенствование организации труда и непосредственно самого технологического процесса, модернизация оборудования с учетом характера деятельности и так далее. Используя способ абсолютных разниц, можно определить влияние факторов, касающихся оборота активов:

- Экстенсивный (количественный) — сумма ОС.

- Интенсивный (качественный) — фондоотдача.

Подводные камни анализа

При внедрении прогрессивных видов техники и технологии, которые способствуют сбережению ресурсов предприятия, темп роста фондовооруженности может опережать темп роста производительности труда. Таким образом, это приводит к увеличению фондоемкости (снижению фондоотдачи). Понижение степени использования ОПФ при значительной экономии материальных и трудовых ресурсов не означает снижение эффективности деятельности компании.

В таком случае, увеличение темпов роста Кфонд. е экономически выгодно, так как происходит повышение других показателей состояния предприятия и наблюдается экономия материальных и трудовых активов, которая компенсирует потери. Опережение темпов роста чистой прибыли над темпами роста Кфонд. е позволяет возместить потери от увеличения фондоемкости.

Минусом коэффициента является то, что при расчете никак не рассматривается себестоимость продукции. Оценка состояния предприятия на основе одной рассчитанной величины не достаточно объективна. Анализ экономического положения компании проводится на основе группы показателей в совокупности, и на этом основании делается объективный вывод.

Основываясь на вышеприведенной информации, можно подвести итог.

Фондоемкость

— важный показатель финансового состояния компании, который правильнее рассчитывать, исходя из бухгалтерской отчетности. Полученный результат лучше анализировать в совокупности с другими коэффициентами (фондовооруженность, фондоотдача, производительность труда и другие) для получения более ясной картины о положении дел фирмы.

Фондоотдача и фондоемкость – формулы этих показателей имеют обратную взаимосвязь. Значение фондоотдачи показывает, насколько эффективно предприятие использует имеющиеся в его распоряжении основные производственные средства. Фондоемкость отражает стоимостное выражение основных фондов, приходящихся на единицу производимой продукции. Однократный расчет этого аналитического параметра не дает возможность объективно оценить эффективность вовлечения в производственный процесс основных средств, поэтому требуется отслеживание показателя в динамике.

Когда вычисляется фондоемкость продукции, формула отображает уровень затрат. Чем ниже получившийся результат, тем выше будет итоговая рентабельность основной деятельности. При отслеживании динамики изменения этого показателя необходимо стремиться к отрицательному приросту. Если фондоемкость растет, а фондоотдача снижается, производственный потенциал субъекта хозяйствования либо используется не в полном объеме, либо эксплуатация основных фондов осуществляется нерационально.

Специфика фондоемкости в том, что она должна вычисляться отдельно для каждого вида продукции или направления деятельности. Параметр может выводиться по нескольким типам активов:

Фондоемкость валовой продукции – формула направлена на анализ эффективности процесса производства в рамках отдельного предприятия или отрасли. Показатель носит обобщающий характер, для его расчета используется совокупная стоимость всей произведенной продукции.

Фондоемкость основных средств.

Фондоемкость по готовой, товарной продукции.

Задача 1 . Рост фондоотдачи и выпуска продукции предприятием

Обратите внимание, что когда современный экономист говорит об основных фондах, то имеет в виду текущую остаточную стоимость (первоначальная стоимость минус начисленная амортизация), а «советский» экономист же имеет ввиду первоначальную их стоимость и неважно, что всем основным средствам уже 50-60 лет. Поэтому «увеличение использования» просто означает наращивание выпуска продукции на имеющихся мощностях и ничего более

Решение

.

Фондоотдача = 180 млн. / 120 млн. = 1,5

Теперь «обеспечиваем рост фондоотдачи» на 2%

Получаем новый объем продукции.

120 х 1,53 = 183,6 млн.

Ну и находим разницу

180 — 183,6 = 3,6 миллиона рублей

Комментарий

. Как видно, ответ можно было бы получить и простым умножением объема продукции на 1,02 (раз у нас увеличилось использование ОФ на 2%, то и продукции выйдет на 2% больше). Но тогда не будет такой цепочки безумных вычислений, которая так нужна преподавателю…

Ответ

: 3,6 миллиона рублей

Формула расчета и пример вычисления фондоемкости

Чтобы высчитать фондоемкость, нам потребуются следующие данные:

- выручка;

- прибыль от продаж;

- валовая прибыль.

Их просто найти в отчете о результатах финансовой деятельности предприятия. Если отчет пока не был подготовлен за последний период, сведения о выручке и прибыли берутся из информации бухучета.

Кроме того, нам нужны сведения о сумме основных средств. Средний показатель будет просто вычислить на основании баланса, составленного бухгалтерией. Соотношение прибыли к стоимости основного капитала и позволит получить показатель фондоемкости в процентах или же рублях.

Формула фондоемкости:

COR = Cок/TR

В этой формуле под COR (аббревиатура от capital-output ratio) понимается сама фондоемкость, TR (аббревиатура от totalrevenue) — это наша выручка, а Cок (он же capital) — это среднегодовая цена основных фондов.

Выручку легко найти по формуле: TR = P*Q. Цена за единицу продукции P (price) просто умножается на объем продаж Q (quantity).

Вычислить Сок, то есть среднюю стоимость основного капитала за год, тоже несложно: Cок = (Снп + Скп)/2. В этой формуле мы складываем начальный показатель цены основных средств с конечным и делим на два. Как вы помните, данные показатели мы берем из баланса бухгалтерии, а он составляется раз в год.

Кроме того, есть формула вычисления фондоемкости через фондоотдачу:

COR = 1/CP

СР и будет фондоотдачей, которая, как мы уже писали, обратна фондоемкости.

Можно взять другие виды прибыли, чтобы вычислить фондоемкость по следующим формулам:

COR = Cок/OP

COR = Cок/GP

Что такое Сок вы уже знаете, а пот ОР понимается operating profit или прибыль от реализации. Ее в свою очередь можно рассчитать по простой формуле:

OP = TR – TC (выручка минус полная себестоимость продукции)

GP — это gross profit или валовая прибыль. Ее вычисляем по формуле:

GP = TR – TCтехн (выручка минус технологическая себестоимость изделий)

Обратите внимание

Отметим, что фондоемкость, вычисленная по прибыли от реализации и валовой прибыли будет называться фондоемкостью именно продукции, ведь она отражает, как основные средства применялись в процессе производства.

Формула вычисления фондоемкости по балансу:

COR = стр. 1150 ББ / cтр. 2110 ОФР

Как видим, нам вновь нужны два показателя: цена всех основных средств и выручка из отчета о финансовых результатах. Соответственно, цифры из строки 1150 по балансу и 2110 по отчету.

Для того чтобы рассчитать фондоемкость продукции, используя валовую прибыль, немного изменим формулу:

COR = стр. 1150 ББ / cтр. 2100 ОФР

Фондоемкость продукции с использованием прибыли от реализации, высчитывается так:

COR = стр. 1150 ББ / cтр. 2200 ОФР

Как видим, ничего сложного в расчете фондоемкости нет, можно использовать различные виды прибыли, все нужные показатели легко или вычислить по данным бухгалтерии, или взять из баланса и ОФР.

Чтобы вам было еще понятней, приведем пример расчета фондоемкости на основании данных баланса:

Берем небольшой завод, выпускающий кирпич и тротуарную плитку — ООО «Стройдом». У данного предприятия в годовом балансе указаны следующие данные:

| Показатель | Строка и документ | На 31 декабря 2021 года, в рублях | На 31 декабря 2021 года, в рублях |

| Основные средства | 1150 ББ | 100 000 | 150 000 |

| Выручка | 2110 ОФР | 200 000 | 250 000 |

| Прибыль от реализации | 2200 ОФР | 100 000 | 125 000 |

| Валовая прибыль | 2100 ОФР | 150 000 | 175 000 |

Вычисляем фондоемкость за 2021 год:

COR = (100 000 + 150 000) / 250 000 = 1

При этом фондоемкость продукции будет равна:

COR = (100 000 + 150 000) / 125 000 = 2

COR = (100 000 + 150 000) / 175 000 = 1,43

Как видим, чтобы получить 1 рубль дохода предприятию нужно использовать 1 рубль основных средств. А на 1 рубль прибыли от реализации уже приходится 2 рубля основного капитала, на 1 рубль валовой прибыли — 1,43 рубля.

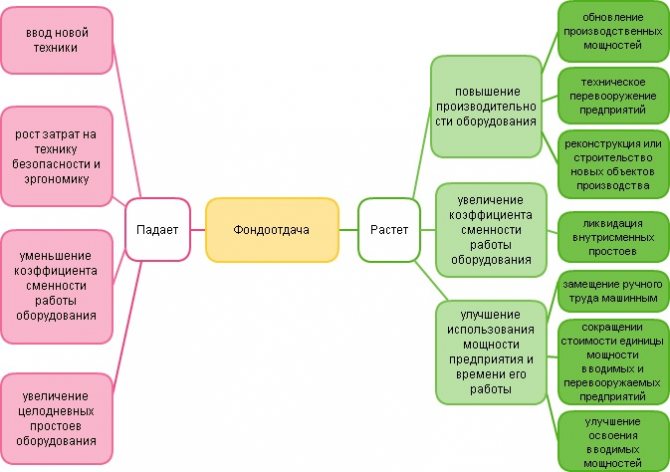

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Анализ фондоемкости

Для коэффициента фондоемкости не существует единого всеми принятого нормативного значения. Его анализ осуществляется в разрезе за несколько лет.

В случае, когда происходит снижение коэффициента фондоемкости, можно говорить о росте эффективного использования фондов, наращивании мощностей.

Если показатель фондоемкости начинает превышать среднеотраслевые значения, то специалисты констатируют уменьшение эффективного производства в сравнении с аналогичными компаниями отрасли.

Если же показатель снижается в отношении к среднеотраслевому значению, то можно резюмировать рост результативности использования основных фондов.

Результат расчета в соответствии с формулой фондоемкости производственных фондов специфичен по разным типам продукции и отраслям. По этой причине коэффициент фондоемкости анализируют в отдельности по каждой из отраслей (выпускаемой продукции).

Показатели фондоемкости анализируют за несколько лет. В целом можно сказать, что когда показатель фондоемкости растет, то эффективность производства падает. Если показатель фондоемкости начинает снижаться, то можно говорить о росте производственной эффективности.

Посредством использования показателя фондоемкости основных производственных фондов можно провести оптимизацию всех процессов на производстве.

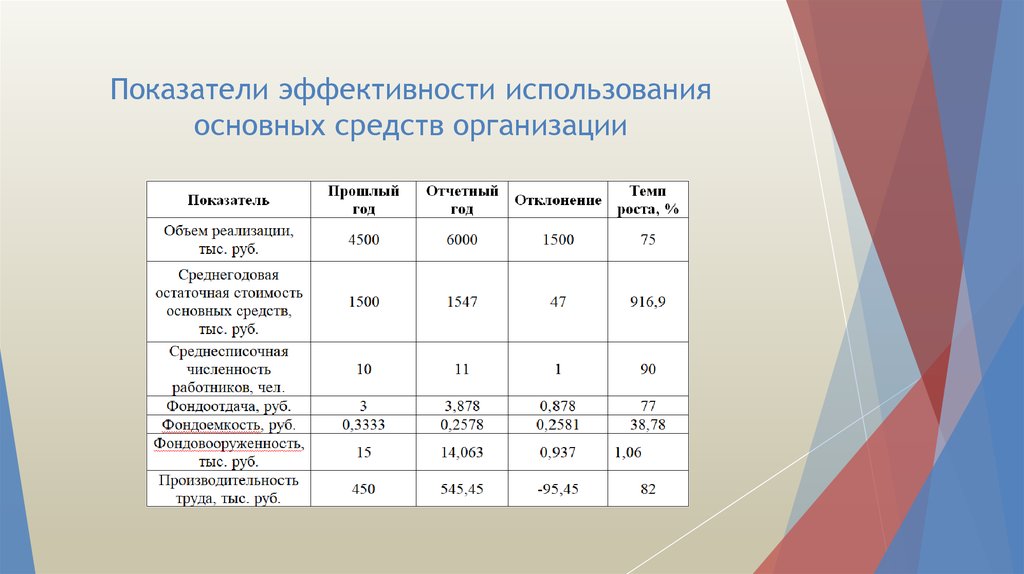

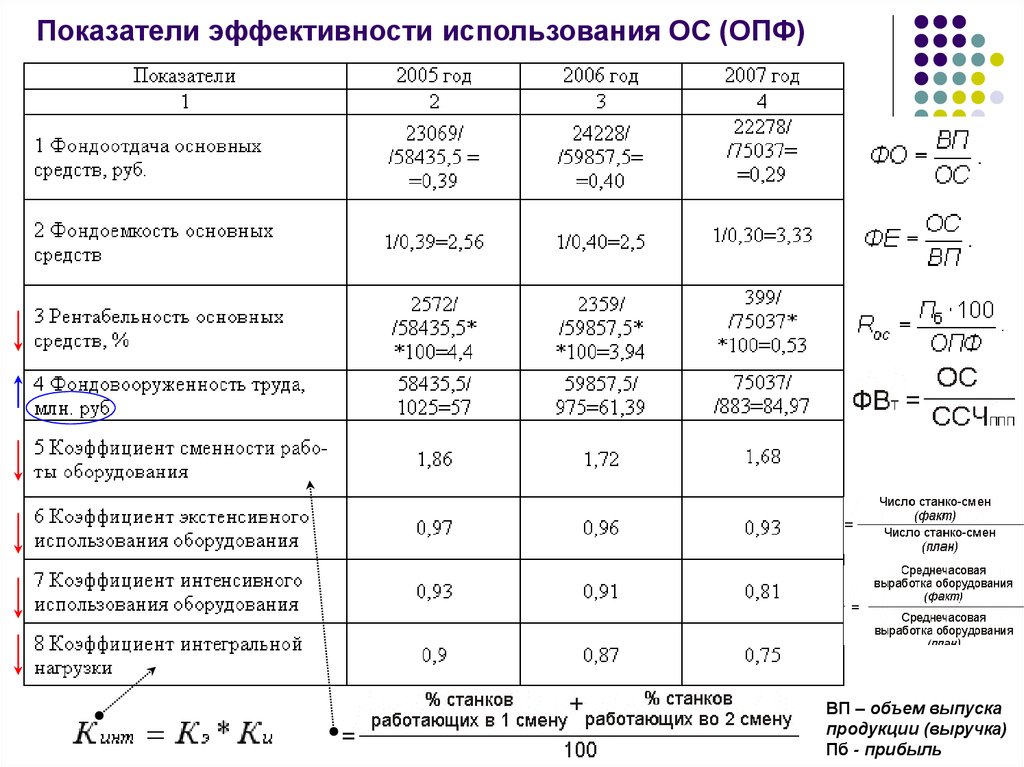

Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов

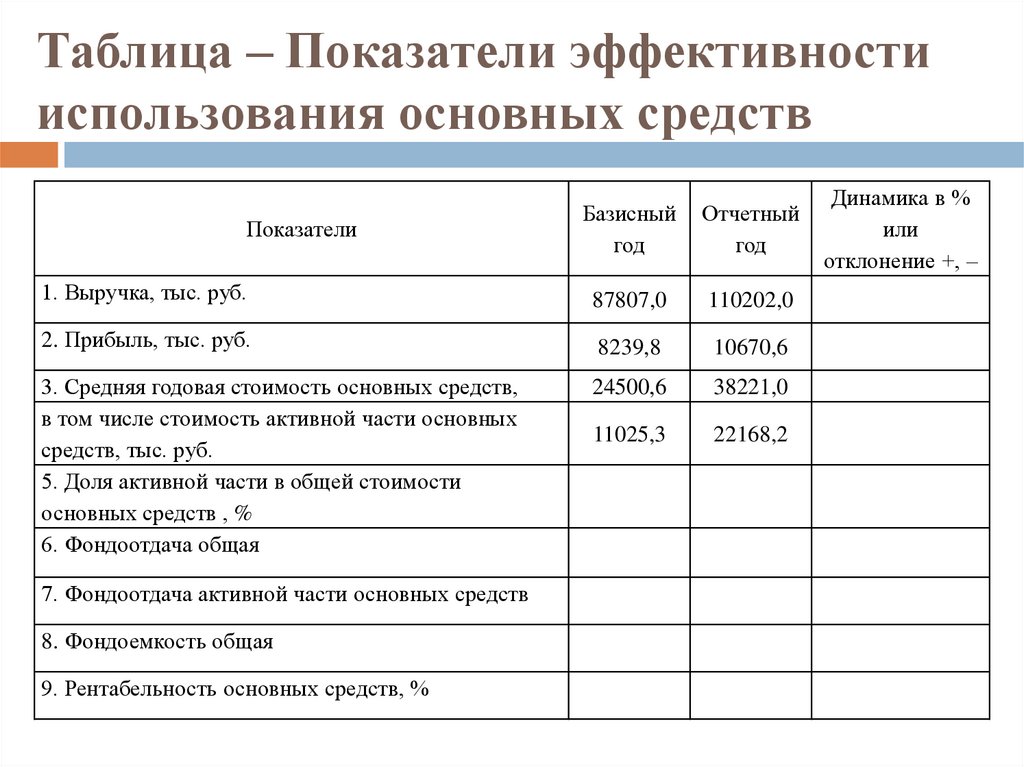

Используя данные таблице ниже, определить за два года:

- среднегодовую стоимость основных производственных фондов, фондоотдачу, фондоёмкость;

- коэффициенты выбытия и обновления основных производственных фондов;

- фондовооруженность;

- коэффициент сменности работы металлообрабатывающего оборудования;

- общую рентабельность производства.

|

Показатели |

Значения |

|

Производство товарной продукции в оптовых ценах, тыс. грн. |

|

|

Себестоимость годового выпуска товарной продукции, тыс. грн. |

|

|

Годовой фонд оплаты труда работающих на предприятии с отчислениями на социальное мероприятия, тыс. грн. |

|

|

Стоимость основных производственных фондов на начало года, тыс. грн. |

|

|

На протяжении года были введены в эксплуатацию основные фонды на начало года, тыс. грн. |

|

|

В том числе по кварталам: |

|

|

На протяжении года были выведены из эксплуатации основные фонды, общая стоимость которых составляет, тыс. грн. |

|

|

В том числе по кварталам: |

|

|

Среднегодовая стоимость нормируемых оборотных средств, тыс. грн. |

|

|

Среднесписочная численность работающих, тыс. чел. |

|

|

Данные наблюдения за работой металлообрабатывающего оборудования в течении двух рабочих дней: |

|

|

Количество отработанных за двое суток станко-смен |

|

|

Количество металлообрабатывающего оборудования, шт. |

Решение

.

Найдем среднегодовую стоимость основных производственных фондов. Ее можно найти по формуле:

ОФ Н

— стоимость основных производственных фондов на начало года, тыс. грн.

ОФ в i

– стоимость основных производственных фондов, введенных в i-том месяце, тыс. грн.

t pi

– период с момента введения основных фондов до конца года (количество месяцев использования на протяжении года основных фондов, которые вводятся), месяцы.

ОФ бi

– стоимость основных производственных фондов, которые выбыли в і-м

месяце, тыс. грн.

t прi

– период с момента выбытия основных фондов до конца года (количество месяцев в году, в течении которых выбывшие основные фонды не используются), месяцы.

n

– количество случаев введения ОПФ.

m

– количество случаев выбытия ОПФ.

Подставим значения в формулу.

ОФ ср =1500+ (300*9/12+300*6/12) — (110*9/12+190*6/12) =1500+(225+150)-

-(82,5+95)=1500+375-177,5=1697,5 тыс. грн.

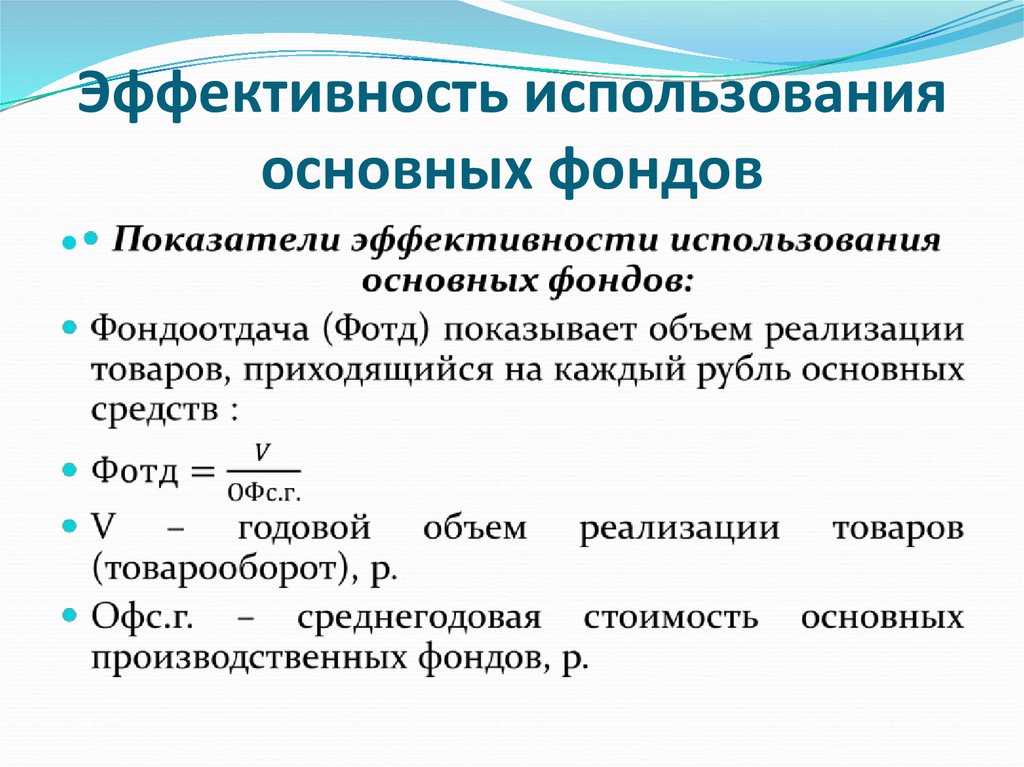

Теперь найдем фондоотдачу. Фондоотдача показывает годовой объем производства товарной продукции в расчете на одну гривну среднегодовой стоимости основных производственных фондов. Она определяется по формуле:

ТП

– товарная продукция.

ОФ

ср

. – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу.

ФО в = 2000 / 1697,5 = 1,178

Теперь найдем фондоемкость. Этот показатель обратный фондоотдаче, показывает, какая часть среднегодовой стоимости основных производственных фондов используется для производства товарной продукции стоимостью в 1 грн.

Фондоемкость можно найти по формуле:

ФЕ = 1 697,5 / 2 000 = 0,84875

Теперь найдем фондовооруженность. Фондовооруженность можно найти по формуле:

Ч р

– среднесписочная численность работников предприятия, чел.

ОФ ср

– среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу:

ФВ о =1697,5/4=424,375 грн./человека

Найдем коэффициент выбытия основных средств

. Он рассчитывается как отношение стоимости выбывших на протяжении года основных производственных фондов к общей стоимости основных производственных фондов на начало года.

Подставим значения в формулу.

К выб =300/1500=0,2

Найдем коэффициент обновления основных производственных фондов

. Он определяется путем деления стоимости введенных за год основных производственных фондов на общую стоимость основных производственных фондов на конец года.

Чтобы найти стоимость основных фондов на конец года нам нужно прибавить к общей стоимости основных производственных фондов, введенные основные фонды и вычесть выбывшие основные фонды.

Подставим значения формулу.

К обн. =600/(1500+600-300)=600/1800=0,33

Найдем коэффициент сменности работы металлообрабатывающего оборудования. Она показывает, в скольких сменах в среднем используется каждая единица установленного оборудования. Это коэффициент находится по формуле.

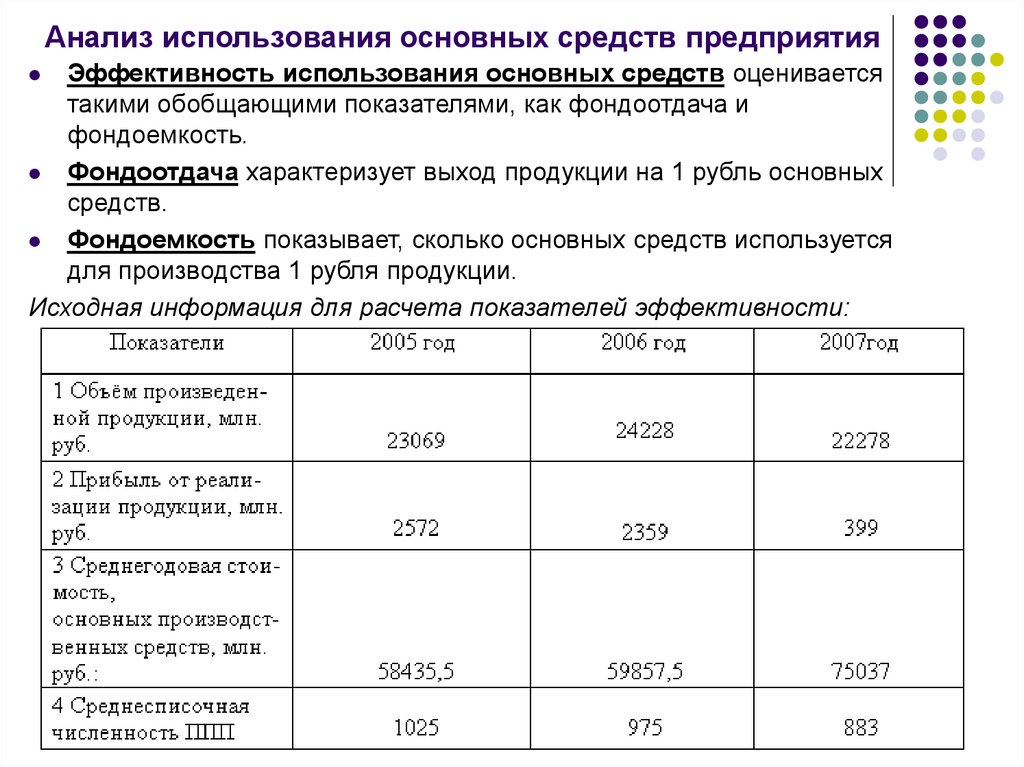

Эффективность считается одним из базовых явлений для оценки деятельности предприятия по итогам периода. Показатели результативности всегда являются относительными и позволяют провести оценку динамики и сравнить организации между собой.

Фондоемкость наравне с фондоотдачей и показателями рентабельности позволяет наиболее полно отразить эффективность работы организации.

Архивы

Выберите месяц Сентябрь 2023 Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Группы показателей

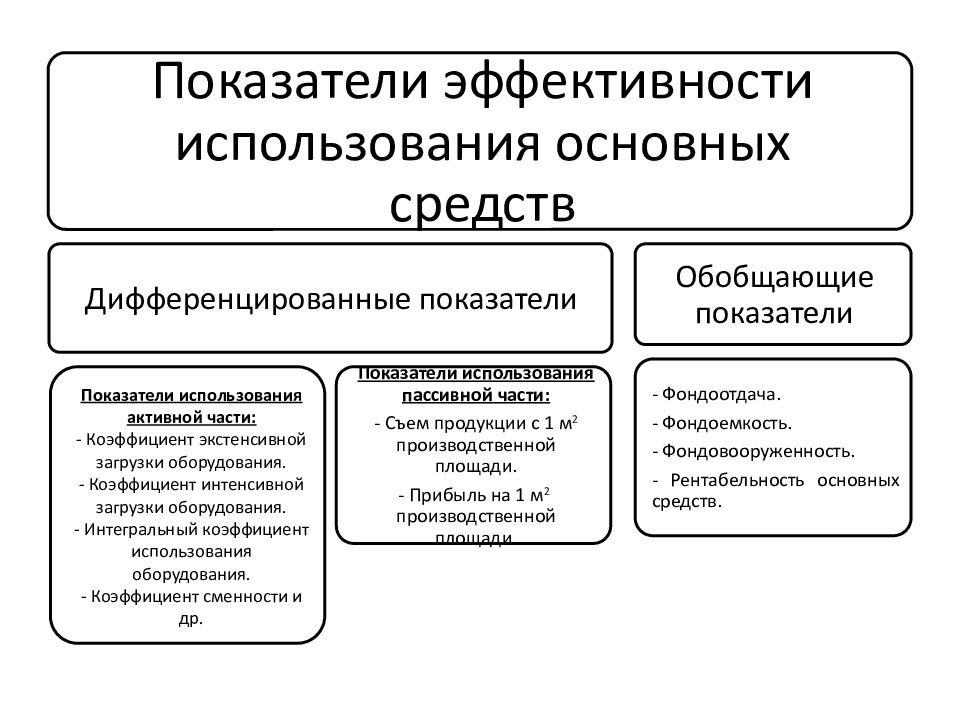

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Пути снижения фондоемкости

Основываясь на вышесказанном можно сделать вывод, что снижение рассматриваемого коэффициента позволяет увеличить результативность работы компании. Для этой цели необходимо регулярно проводить обновление оборудования и своевременно ремонтировать технику, вышедшую из строя. Снизить коэффициент можно за счет освоения новых рынков.

Использование технологических новинок и приборов с увеличенной производственной мощностью также позволяет увеличить эффективность работы компании. Одним из немаловажных факторов, влияющих на конечную стоимость продукции, является качество товара. Повышение этого параметра вместе с конкурентными свойствами продукции позволяют значительно увеличить доход предприятия.

https://youtube.com/watch?v=2u9eyV4YV1A

Заключение

Рациональное использование имеющихся на предприятии основных фондов позволяет увеличить объем товаров общественного потребления и уровень национального дохода. Повышение эффективности эксплуатации собственных ресурсов компании исключает необходимость привлекать дополнительные капвложения. При этом увеличение объема выпуска достигается в минимальные сроки. Грамотное использование основных фондов, поддержание фондоемкости на оптимальном уровне обеспечивает максимальную фондоотдачу, ускоряет производственный процесс, снижает издержки на него и уменьшает расходы на воспроизводство новых активов. В качестве экономического эффекта повышения результативности оборота ОС выступает увеличение общественной производительности.

Фондоотдача отражает количество товара (или объем дохода), которое компания получает с каждого рубля ОС, имеющихся в ее распоряжении. По ее величине оценивается эффективность оборота активов. Фондоемкость отражает количество средств, которые необходимо вложить в основные средства для получения необходимого объема продукции. При улучшении использования активов ФО повышается, а ФЕ — снижается. Если фондоемкость снижается, значит, имеет место экономия труда. В процессе оценки из состава ОС выделяются рабочее оборудование и машины. Сравнение процентов исполнения плана и темпов роста в расчете на рубль стоимости активной части средств и на 1 руб. ст-сти технологических ресурсов показывает воздействие изменения структуры производственных фондов на результативность их эксплуатации. Второе значение при данных условиях должен быть выше первого (если увеличивается удельный вес рабочей группы ОС).