Долгосрочные заемные средства

Долгосрочные заемные средства — это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год.

При этом долгосрочные заемные средства, в силу своего преимущественного использования для формирования основных фондов, и прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств.

Акционерный капитал и долгосрочные заемные средства представляют собой финансовые средства, инвестированные в предприятие акционерами и другими внешними партнерами.

В зависимости от срока возврата (погашения) в составе заемного капитала различают краткосрочные и долгосрочные заемные средства.

По мере снижения процентной ставки по кредитам банков муниципалитеты будут более интенсивно использовать среднесрочные и долгосрочные заемные средства в целях финансирования развития жилищной инфраструктуры. В этом случае возврат кредитов банков и выплаты по облигационным займам, взятым на развитие жилищной инфраструктуры, могут быть обеспечены за счет доходов предприятий коммунального хозяйства, которые они получают от потребителей услуг в результате эксплуатации объектов инфраструктуры. Источником исполнения заемных обязательств служит увеличение тарифов на соответствующие коммунальные услуги. При этом расчет величины индекса увеличения тарифа с целью погашения долга, взятого на развитие определенного типа жилищной инфраструктуры, целесообразно производить исходя из общей выручки соответствующего предприятия коммунального хозяйства, полученной со всей обслуживаемой данным предприятием территории, а не только с той ее части, где реализуется проект развития.

Особенность источников формирования внеоборотных активов предприятия в том, что они постоянны и, следовательно, включают собственные и долгосрочные заемные средства.

Вложенный капитал — долгосрочные финансовые ресурсы, вложенные в проект (или компанию); обычно включают оплаченный капитал, нераспределенную прибыль и долгосрочные заемные средства.

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность.

В этих условиях увеличение коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива и наоборот. Как только в составе источников средств появляются долгосрочные заемные средства, ситуация изменяется: можно достигать увеличения обоих коэффициентов.

Его характерной особенностью является то, что при расчете рентабельности из общей суммы капитала исключаются оборотные средства, сформированные за счет краткосрочных заемных средств. То есть при расчете используется только Собственный капитали Долгосрочные заемные средства. Этот показатель характеризует эффективность использования только собственного и долгосрочного заемного капитала. При расчете рентабельности собственного капитала учитывается чистая прибыль без расходов по обслуживанию заемного капитала. При его расчете используют прибыль без налогов, процентов по обслуживанию долга, а также дивидендов по привилегированным акциям.

К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства ( задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

В расчете используются итоги первых разделов актива и пассива баланса, а также показатели второго раздела пассива баланса, характеризующиедолгосрочные заемные средства.

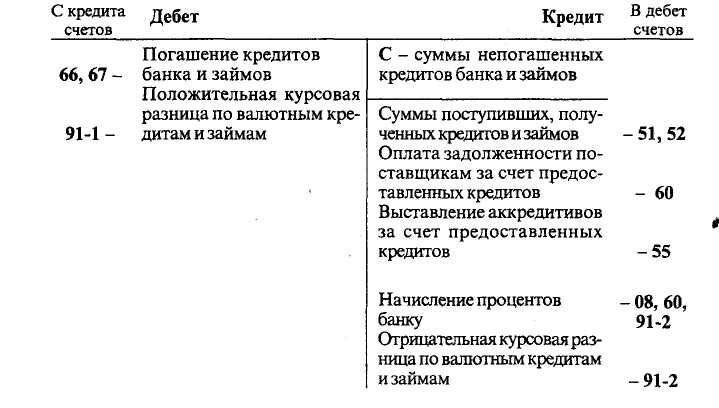

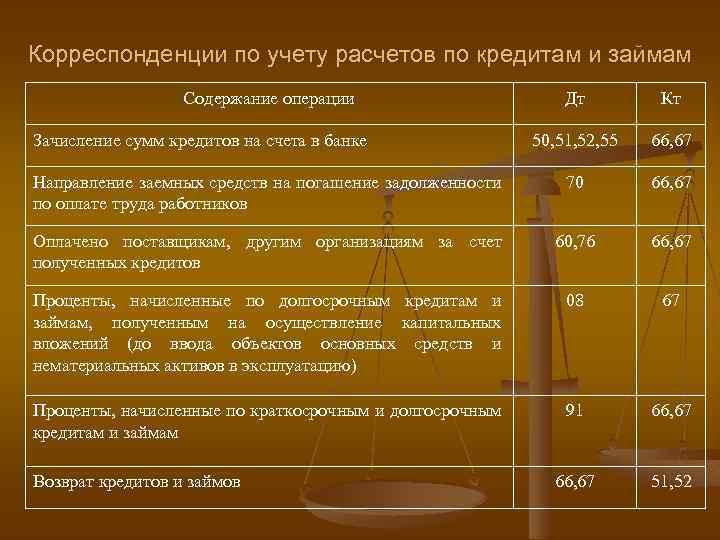

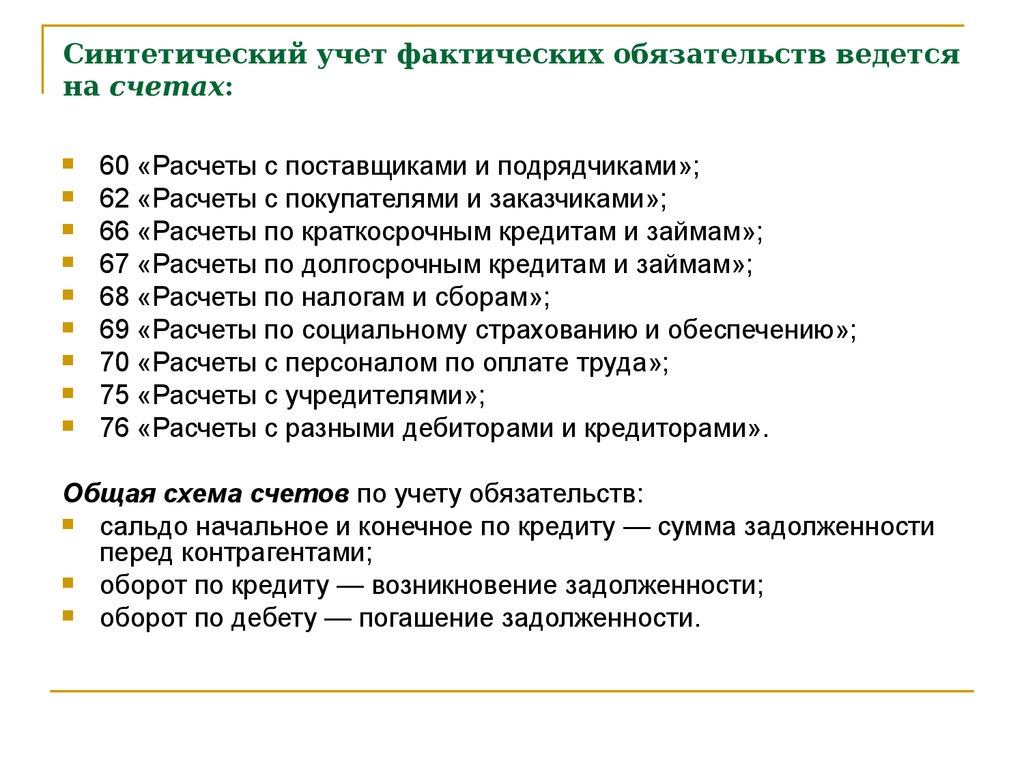

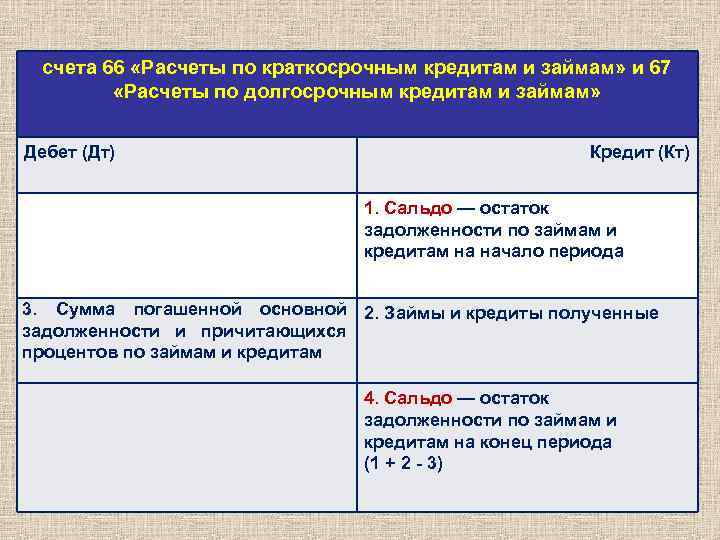

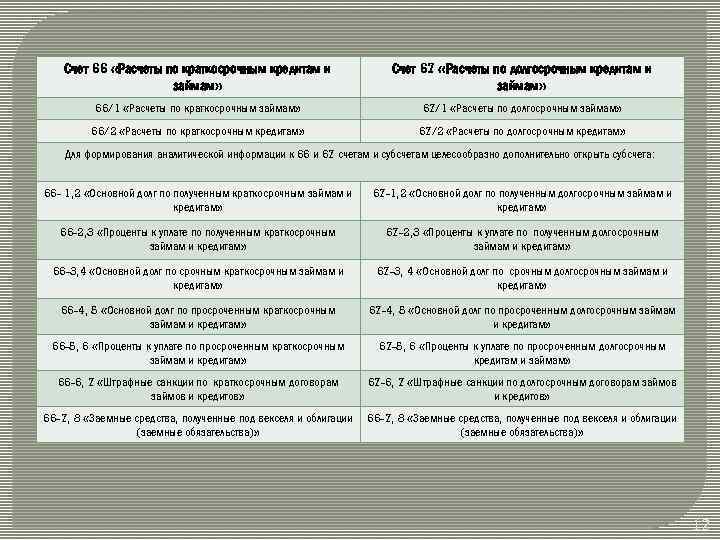

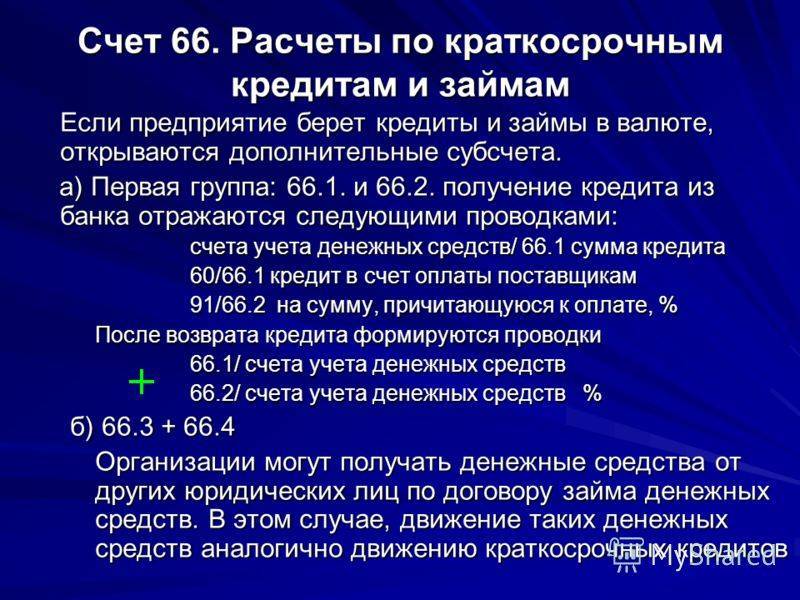

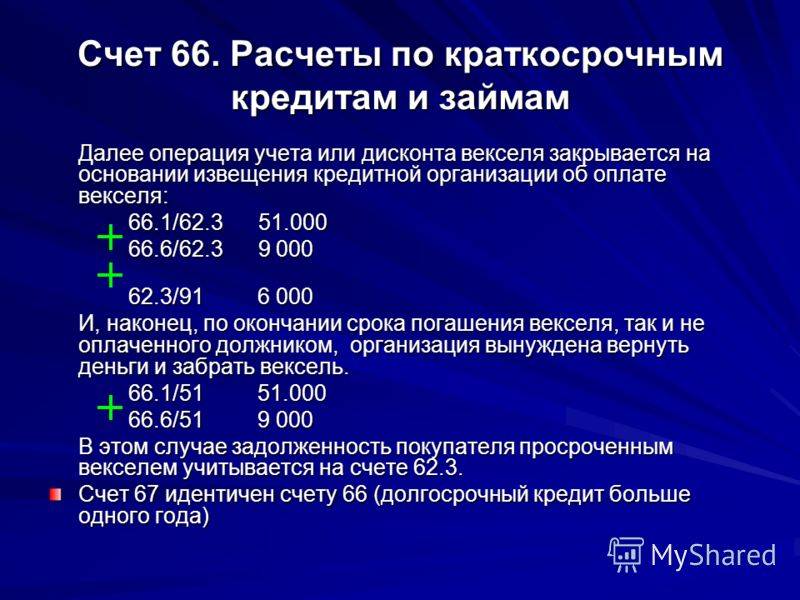

Кредитовое сальдо по счету 66 + Сальдо счета 67

Перераспределение долговых обязательств

Каждое предприятие обладает возможностью осуществить перевод обязательств, по которым предусмотрен длительный срок погашения, на краткосрочную основу. Это допустимо, когда по кредиту осталось выплатить не более 12 ежемесячных платежей.

Важно! Задолженность со сроком выплат, превышающим 12 месяцев, не может быть учтена на счетах, предназначенных для отображения краткосрочных займов и кредитов

Просроченная задолженность

Когда заемщик не успевает погасить очередной платеж вовремя, бухгалтеру необходимо перевести остатки обязательств по займу в статус просроченной задолженности. В этом случае у предприятия могут возникнуть дополнительные траты:

- Платные консультации кредитных экспертов.

- Проверка договора займа сторонними специалистами.

- Предусмотренные кредитором штрафы и пени за просрочку очередного платежа.

- Иные расходы, не предусмотренные банковским обслуживанием.

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Что это — краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе — это Пассив.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Учет долгов предприятия

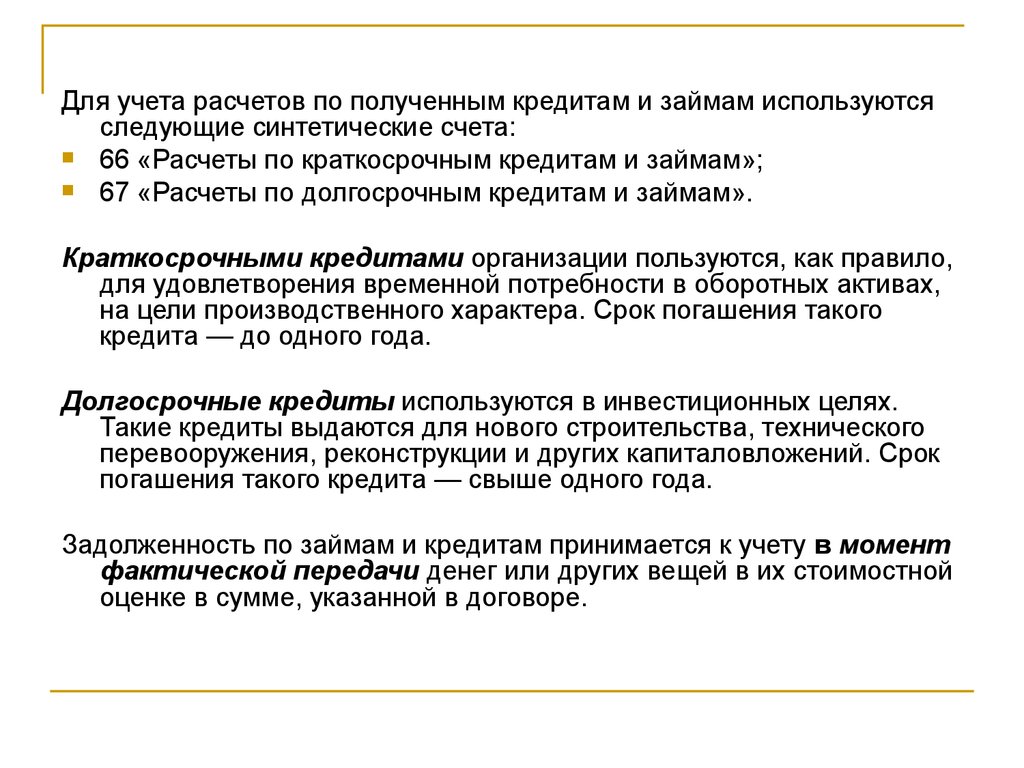

Основное разделение долгов предприятия при формировании бухгалтерского отчета осуществляется по двум признакам: тип займа и срок кредитования. В соответствии с этим признаком принято выделять две основные группы заемных средств:

- Банковские кредиты, за использование которых предусмотрено начисление процентов и которые обязательно нужно вернуть. Такие отношения относятся к категории внешних, всегда осуществляются в соответствии с кредитным договором.

- Займы от частных инвесторов, юридических и физических лиц. В таких случаях даже не всегда подразумевается начисление процентов. Наглядный пример: заемные средства поступают на счет компании от кредитора, который также входит в состав данного холдинга.

В бухгалтерской отчетности обязательно должны присутствовать такие сведения:

- Каковы общие суммы кредитов и прочих обязательств, а также сроки их возврата.

- Каковы общие размеры средств, которые предстоит вернуть кредиторам.

- Какая процентная ставка была установлена кредитором при выдаче заемных средств.

- Размер сопутствующих расходов, связанных с обслуживанием кредитных договоров.

- Все сведения о выпущенных или купленных компанией ценных бумагах.

- Сведения о прибыли, которую удалось извлечь с помощью вложений.

Раздел V Бухгалтерского баланса. Краткосрочные обязательства

Если расчетная величина текущей ликвидности соответствует среднему значению по отрасли (или чуть выше), то считается, что это приемлемо, т.е. платежеспособность организации находится на среднерыночном уровне.

Если расчетная величина текущей ликвидности заметно ниже чем среднее значение по отрасли и/или меньше 1, то это может указывать на повышенный риск возможного дефолта.

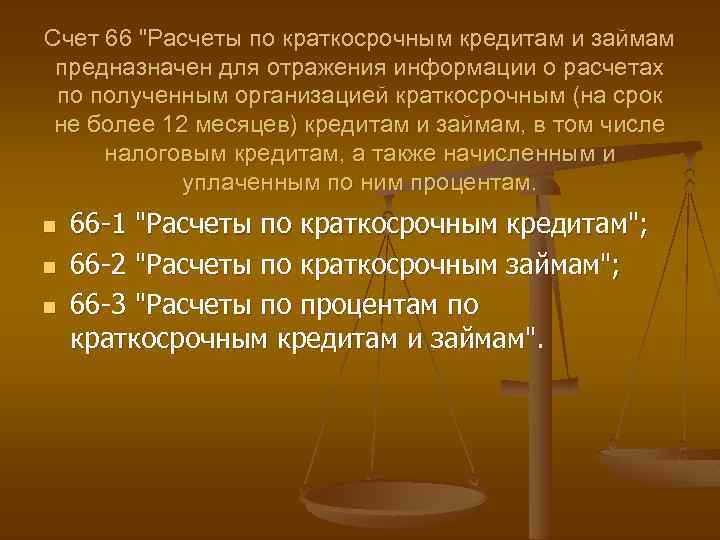

Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (). А оставшееся сальдо счета 67 (в части долгосрочных кредитов и займов) должно быть перенесено в строку 1410 ().

Как следует из определения, платежеспособность — это способность произвести своевременную оплату. В большинстве случаев оплата осуществляется денежными средствами.

Если предприятие в своей деятельности использует не только собственные средства, но и привлеченные, бухгалтер должен отразить в балансе займы. Одной из основных характеристик таких сделок является период привлечения. По каким строкам в форме 1 «Бухгалтерский баланс» указываются займы долгосрочные, а по каким — краткосрочные? Где нужно внести сведения о начисленных процентах? Об этом — далее.

При необходимости пояснения информации бухгалтер может выполнить полную расшифровку привлеченных заемных средств. Для этого в пояснениях к бухотчетности (Приложение 3 Приказа Минфина РФ № 66н от 02.07.10 г.) данные детализируются по каждому из займов.

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Бухгалтерский учет кредитов и займов мы рассматривали в нашей консультации. А по какой строке бухгалтерского баланса отражается задолженность по краткосрочным кредитам и займам? Форма бухгалтерского баланса утверждена Приказом Минфина от 02.07.2010 № 66н.

Начисленные по полученным займам процентные обязательства отражаются в балансе в зависимости от характера договора. По долгосрочным долгам сведения вносятся в стр. 1410. Соответственно, по краткосрочным — в стр. 1510.

Строка 1410 может быть отрицательной в балансе

В целях анализа производится сравнение структуры оборотных средств в текущем периоде со структурой средств в предыдущих периодах. Ниже перечислены положительные и отрицательные тенденции.

Внимание! Малые предприятия вправе учитывать проценты по любым займам в составе прочих расходов. В том числе и по тем из них, которые получены на приобретение инвестиционных активов

В аналогичном порядке компания должна учитывать проценты или дисконт, причитающиеся к выплате по выпущенным облигациям и векселям. Внимание! В налоговом учете действует свой порядок учета процентов по кредитам и займам. Так, их сумму отражают в составе внереализационных расходов независимо от целей, на которые привлечены заемные средства (пополнение оборотных средств, приобретение инвестиционных активов и т.д.). При этом для целей налогообложения такие проценты принимаются лишь в пределах норм, установленных статьей 269 Налогового кодекса.

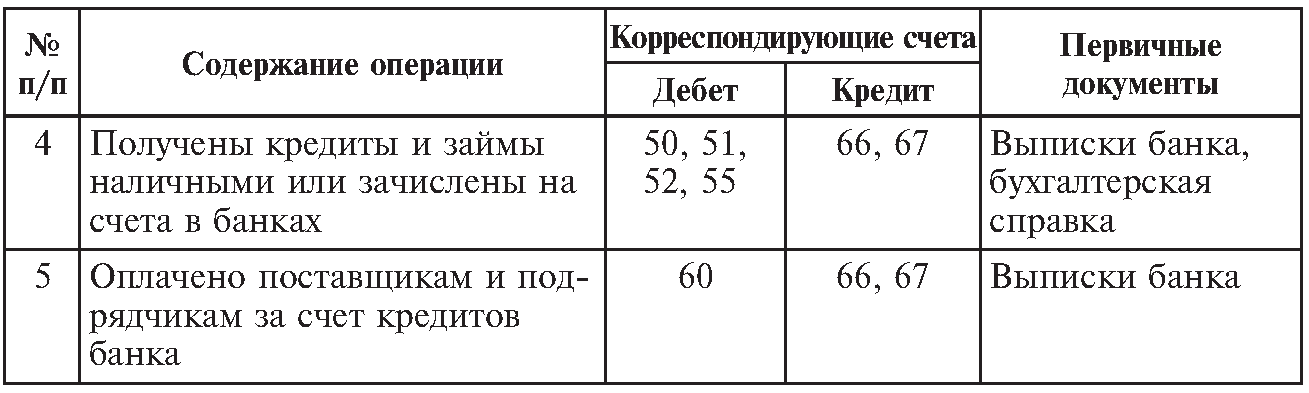

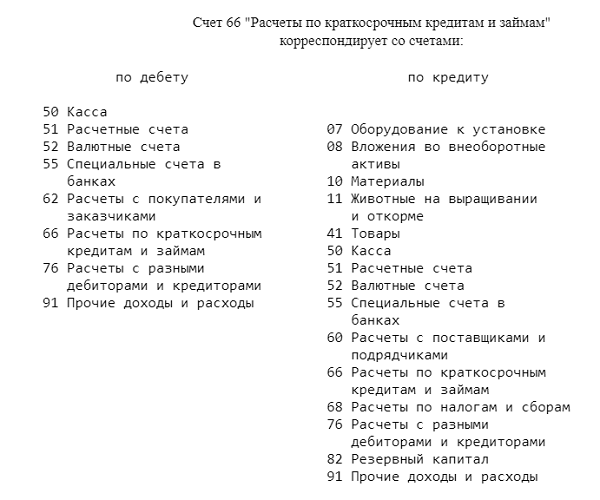

Их учитывают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». В данную строку вписывают кредитовое сальдо этого счета.

Основным публикуемым документом финансовой отчетности является баланс. Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Далее изложены некоторые простые приемы, которые позволят вам самостоятельно оценить балансы «в первом приближении».

Они могут учитываться и исходя из условий предоставления займа (кредита), если такой учет существенно не отличается от равномерного. При этом в бухгалтерском учете задолженности по основной сумме и начисленным процентам должны отражаться раздельно. Поэтому к счетам 66 и 67 компании необходимо открыть дополнительные субсчета. Например: — 66-1 «Задолженность по основной сумме»; — 66-2 «Задолженность по начисленным процентам». Проценты по займу или кредиту отражают в составе прочих расходов компании. Исключение предусмотрено лишь для тех из них, которые получены для покупки, сооружения или изготовления инвестиционных активов (имущества, требующего значительных затрат и времени для приобретения).

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

В зависимости от источников финансирования пассив баланса можно разделить на две части: собственные средства и заемные средства. Пассив состоит из трех разделов: собственные средства, долгосрочные обязательства и краткосрочные обязательства. Это тройное представление также подчинено логике ликвидности: собственные средства не имеют срока погашения, долгосрочные обязательства предполагают погашение не ранее чем через год, краткосрочные обязательства подлежат возврату в течение года. Учет займов и кредитов регулирует Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)*(222). Этот документ не содержит критериев, по которым займы и кредиты можно разделить на долгосрочные и краткосрочные. Решая данный вопрос, можно руководствоваться общими нормами бухгалтерского законодательства, согласно которым краткосрочными считают займы (кредиты), полученные на срок, не превышающий 12 месяцев.

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги. Для удовлетворения потребности компании в дополнительных средствах может использоваться несколько различных путей, наиболее популярным из которых является получение банковского кредита.

Внеоборотные активы предприятия за анализируемый период увеличились на 38254 тыс. руб. или на 195,84%. Прирост внеоборотных активов произошел преимущественно за счет значительного увеличения размеров основных средств, роста объемов незавершенного строительства, появления долгосрочных финансовых вложений, а также увеличения размеров нематериальных активов.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т. е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия.

Как правильно отражать в бухгалтерском балансе задолженность по займам и кредитам

Согласно ПБУ 4/99 в бухгалтерском балансе обязательства должны представляться с подразделением на краткосрочные и долгосрочные в зависимости от срока погашения:

— обязательства представляются как краткосрочные, если срок погашения по ним составляет не более 12 месяцев после отчетной даты;

— обязательства представляются как долгосрочные, если срок погашения по ним составляет более 12 месяцев после отчетной даты.

Это следует учитывать при раскрытии информации в бухгалтерской отчетности о задолженности:

а) по долгосрочным займам и кредитам, срок погашения по которым наступает не более чем через 12 месяцев после отчетной даты;

б) по причитающимся к уплате процентам по полученным кредитам (займам). При этом причитающиеся на конец отчетного периода к уплате проценты по долгосрочным кредитам (займам), отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (см. письмо Минфина РФ от 24.01.2011 № 07-02-18/01).

Например, организация получила денежные средства в 25 марта 2010 года в размере 3 млн. руб. по договору займа со сроком погашения через 2 года (в марте 2012 года) под 15% годовых. Проценты по договору уплачиваются ежемесячно за период с 25-го числа предыдущего месяца по 24-е число текущего месяца.

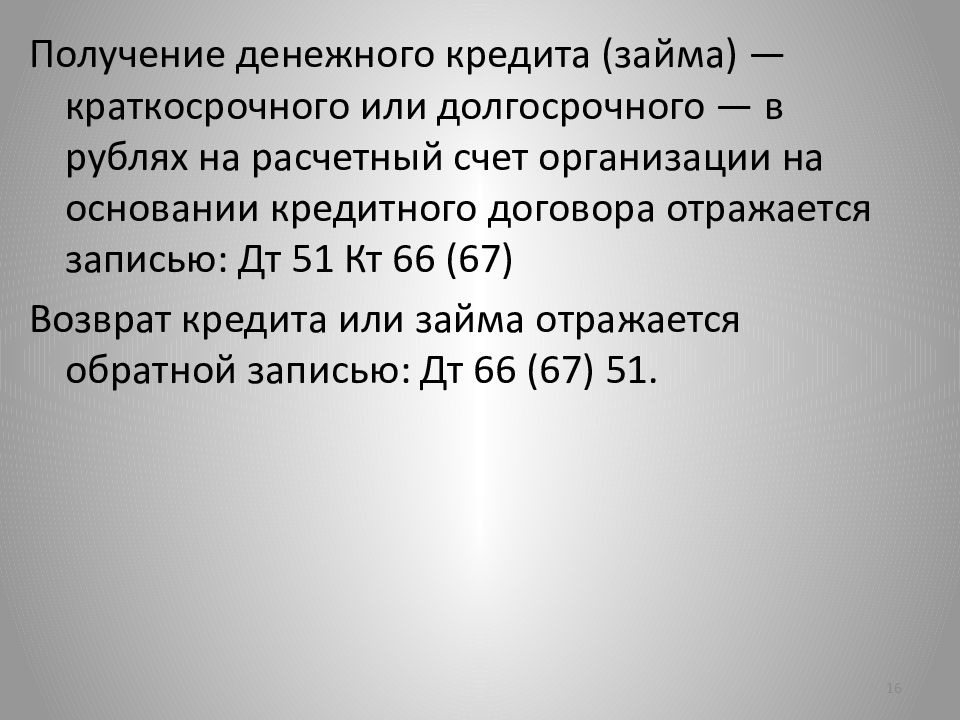

При получении займа в бухгалтерском учете организации сделана проводка:

Дебет 51 Кредит 67, субсчет «Займы полученные, основной долг» — 3 000 000 руб.

31 декабря 2010 г. начислены проценты за период 25-31 декабря:

Дебет 91-2 Кредит 67, субсчет «Займы полученные, проценты» — 8 630,14 руб. (3 000 000 х 15% х 7 дней/ 365 дней).

Эти проценты подлежат перечислению займодавцу в январе 2011г., то есть менее чем через 12 месяцев, поэтому в бухгалтерском балансе за 2010 год сумма основного долга была отражена в составе долгосрочных обязательств (раздел IV баланса), а сумма процентов – в составе краткосрочных обязательств (раздел V баланса).

В бухгалтерском балансе за 2011 год по состоянию на 31.12.2011 и сумма основного долга, и сумма процентов за период 25.12.2011-31.12.2011 отражены в составе краткосрочных обязательств, так как до погашения займа по условиям договора оставалось менее 3 месяцев, а до срока уплаты процентов – менее 1 месяца после отчетной даты.

Ниже приведен фрагмент бухгалтерского баланса за 2011 год:

| Наименование показателя | На 31.12.2011 | На 31.12.2010 | На 31.12.2009 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства |

— | 3 000 | — |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства |

3 009 | 9 | — |

| в т.ч. проценты по долгосрочным заемным средствам | — | 9 | — |

Показатели платежеспособности и ликвидности

Показатели этой группы характеризуют возможности осуществления расчетов по долгам.

Степень платежеспособности общая вычисляется как отношение суммы долгосрочных и текущих обязательств (т.е. суммы заемных средств) к среднемесячной выручке:

$$\text{Общая платежеспособность} = \frac{\text{Заемный капитал}}{\text{Среднемесячная выручка}}=\frac{ \text{ф№1 стр. 1400+1500-1530}}{\text{ф№2 стр. 2110/12 месяцев}}$$

Выручка может быть рассчитана не обязательно за год, рассчетным периодом может быть 3, 6, 9 мес.; все зависит от того, с какой периодичностью аналитик планирует рассчитывать этот показатель и какие формы отчетности (годовые или квартнальные) используются для анализа.

Этот показатель имеет размерность «месяцы» и характеризует, сколько месяцев требуется предприятию для расчета по всем долгосрочным и краткосрочным обязательствам при сохранении сложившегося уровня выручки в гипотетическом случае, если не осуществлять другие платежи.

Степень платежеспособности по текущим обязательствам определяется как отношение только текущих обязательств к среднемесячной выручке:

$$\text{Платежеспособность по тек. обязательствам} = \frac{\text{Текущие обязательства}}{\text{Среднемесячная выручка}}=\frac{ \text{ф№1 стр. 1500-1530}}{\text{ф№2 стр. 2110/12 месяцев}}$$

Этот показатель, так же как и предыдущий, имеет размерность «месяцы» и характеризует, сколько месяцев необходимо предприятию для расчета по краткосрочным обязательствам при сохранении сложившегося уровня выручки без осуществления других платежей.

Рекомендуемое значение этого показателя . При соблюдении данного условия предприятие считается платежеспособным, в противном случае оно неплатежеспособно. Срок три месяца обоснован тем, что для большинства предприятий признаком банкротства является наличие задолженности, срок погашения которой истек именно три месяца назад.

Для предприятий — субъектов естественных монополий (предприятия ТЭК и др.), стратегических предприятий, перечень которых утверждает Правительство Российской Федерации, и для кредитных организаций (банков) признаки банкротства отличаются по срокам задержки платежей. Поэтому соответственно меняются рекомендуемые значения показателя, которые составляют.