Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

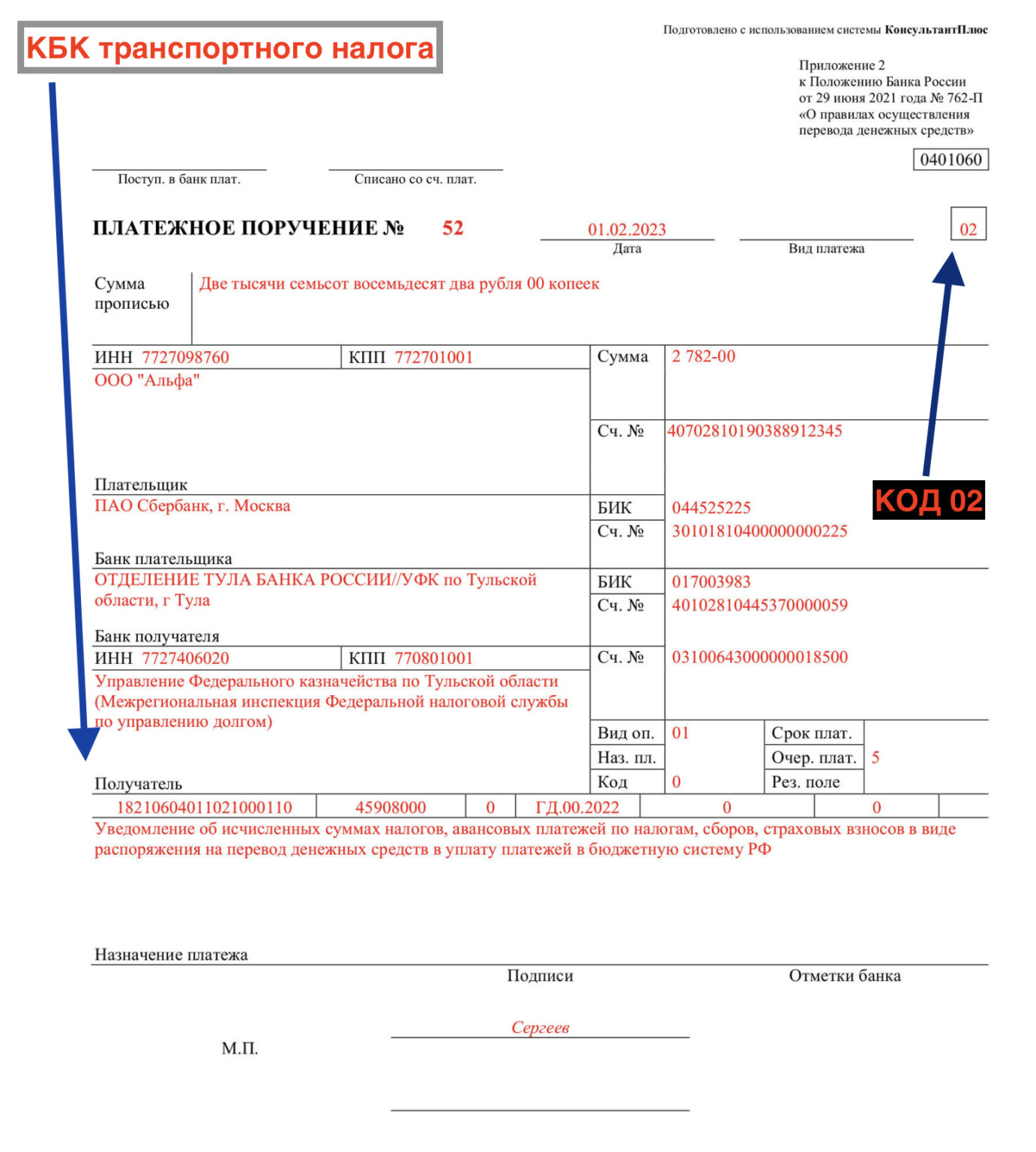

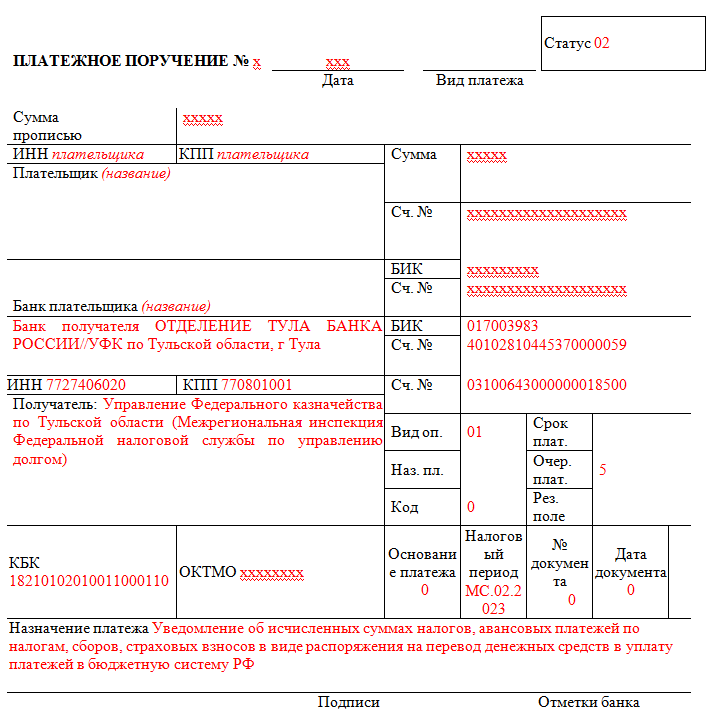

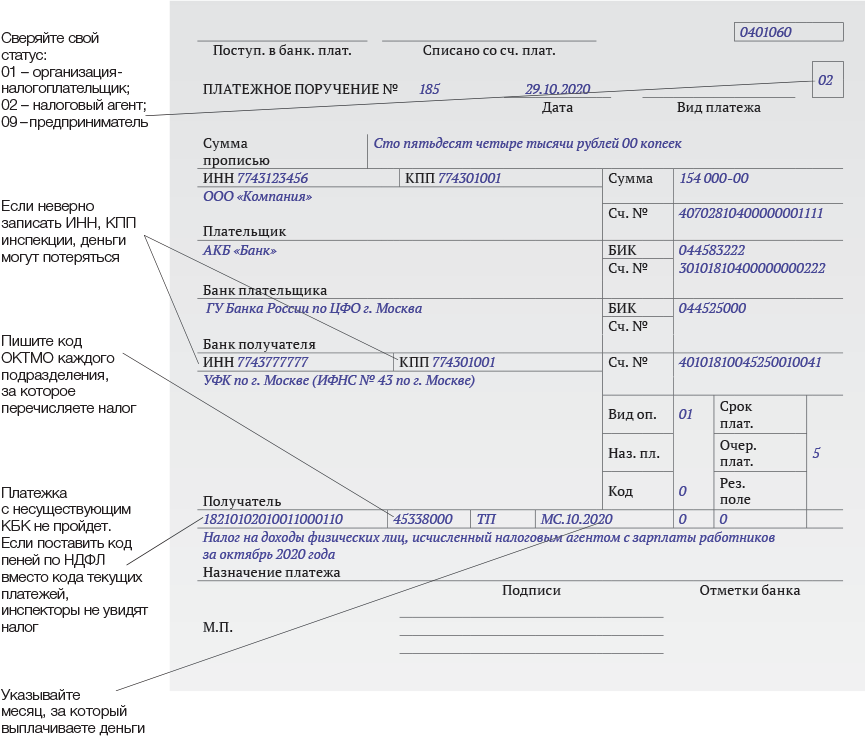

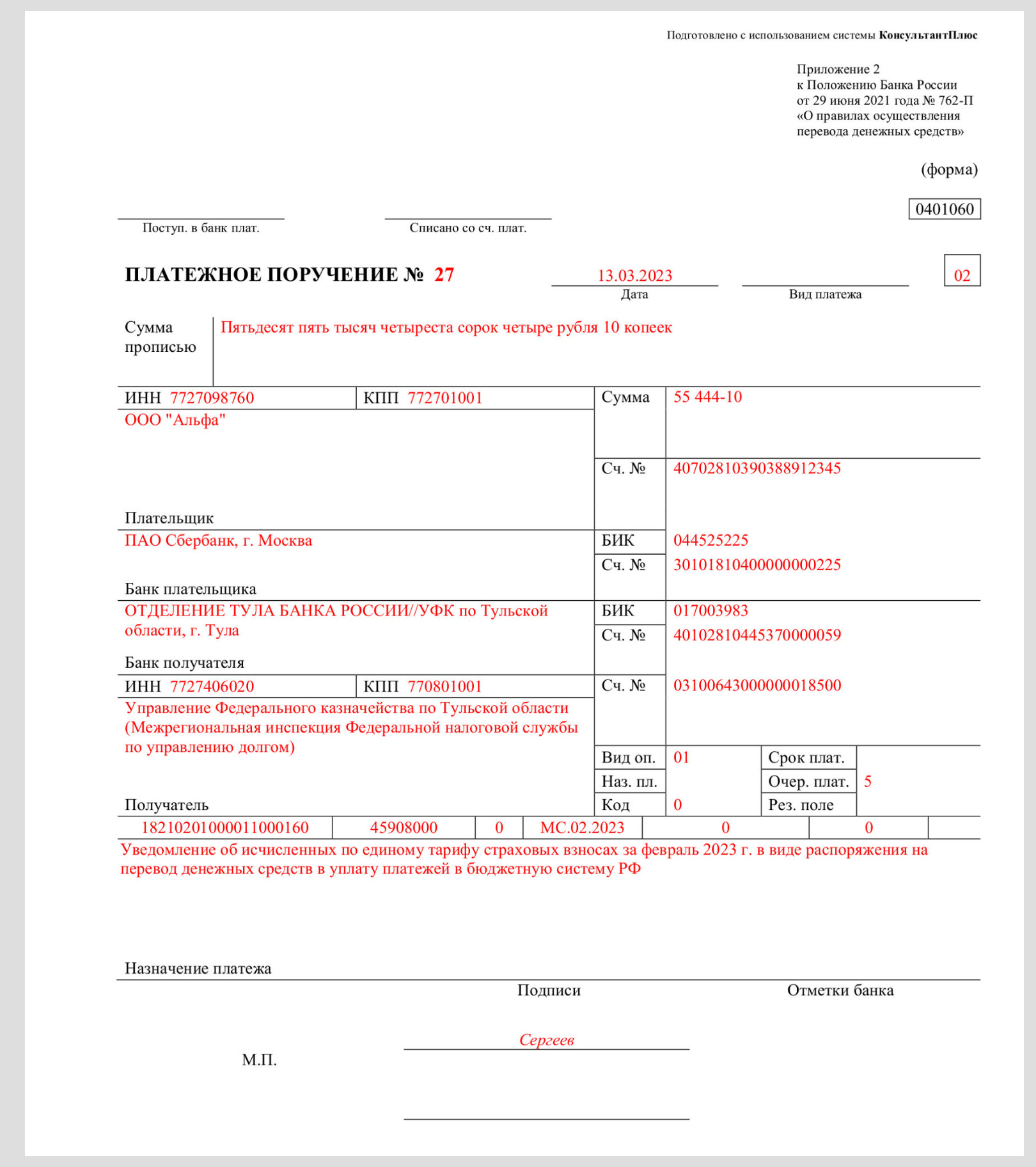

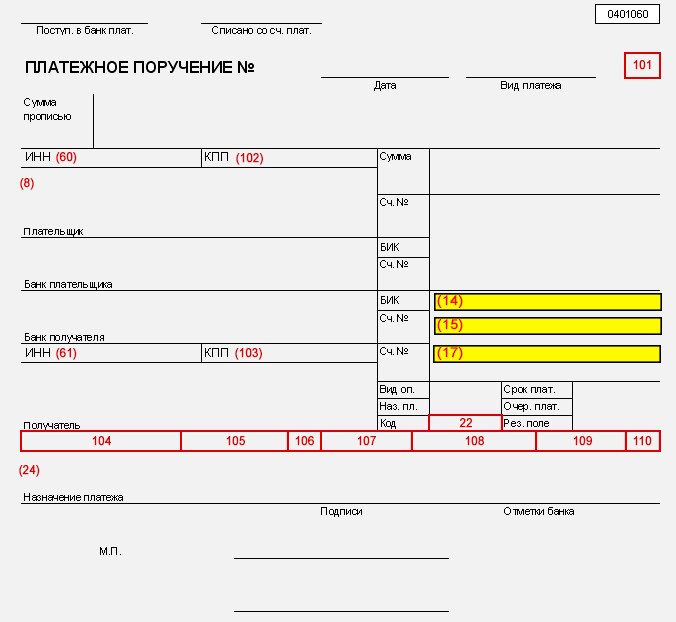

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

Вопрос-ответ:

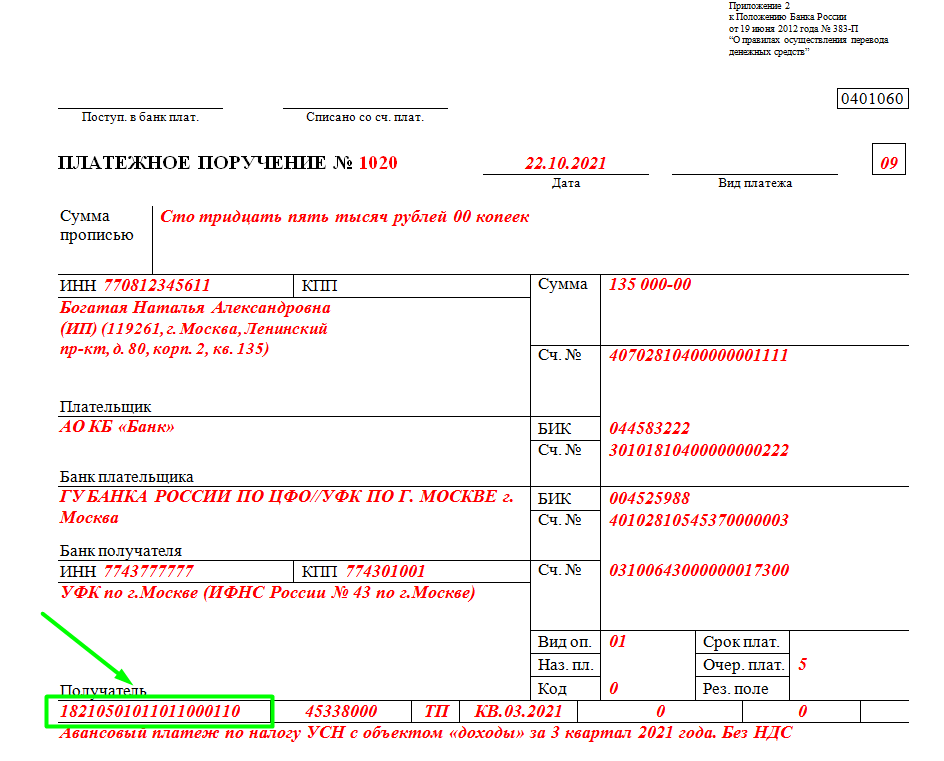

Что означает код 18201061201010000510 в кбк расшифровке?

Код 18201061201010000510 — это код контрольно-балансового счета (кбк). Он представляет собой уникальный идентификатор, используемый для определения целей и направлений перечисления денежных средств. Каждая цифра в коде имеет свое значение и указывает на определенные параметры платежа.

Как можно применить код 18201061201010000510 в практике?

Код 18201061201010000510 в кбк расшифровке может быть использован для оплаты различных счетов, налогов, штрафов, субсидий и других видов платежей. При совершении платежа нужно указать этот код в соответствующем поле, чтобы правильно направить денежные средства на нужный баланс.

Какие основные принципы лежат в основе кода кбк 18201061201010000510?

Основные принципы кода кбк 18201061201010000510 включают в себя разделение платежей на различные категории, упрощение процесса платежей и облегчение контроля за финансовыми потоками. Каждая цифра в коде соответствует определенному параметру и обеспечивает ясность и прозрачность в денежных операциях.

Какие виды платежей можно осуществить с использованием кода 18201061201010000510?

С использованием кода 18201061201010000510 в кбк расшифровке можно осуществить различные виды платежей, включая налоговые платежи, взносы в пенсионный фонд, оплату услуг и штрафы. Этот код помогает правильно распределить средства и обеспечить их поступление в соответствующие бюджеты и фонды.

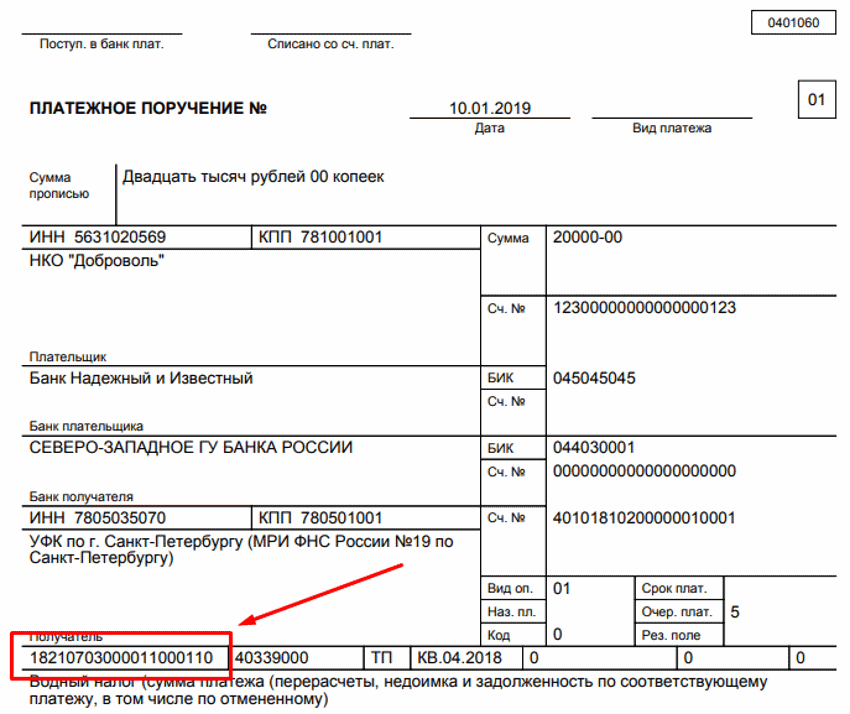

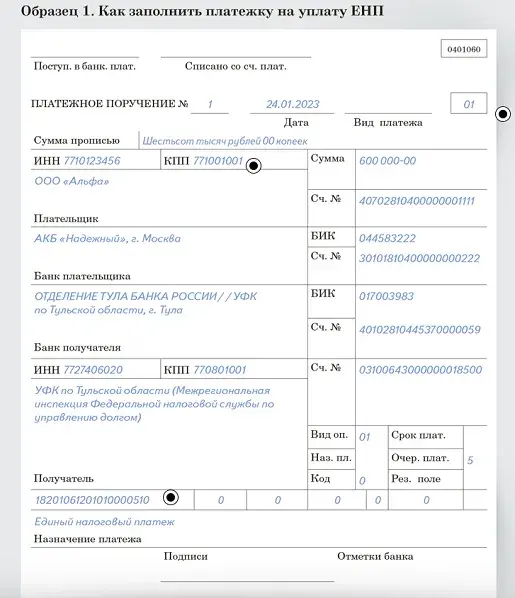

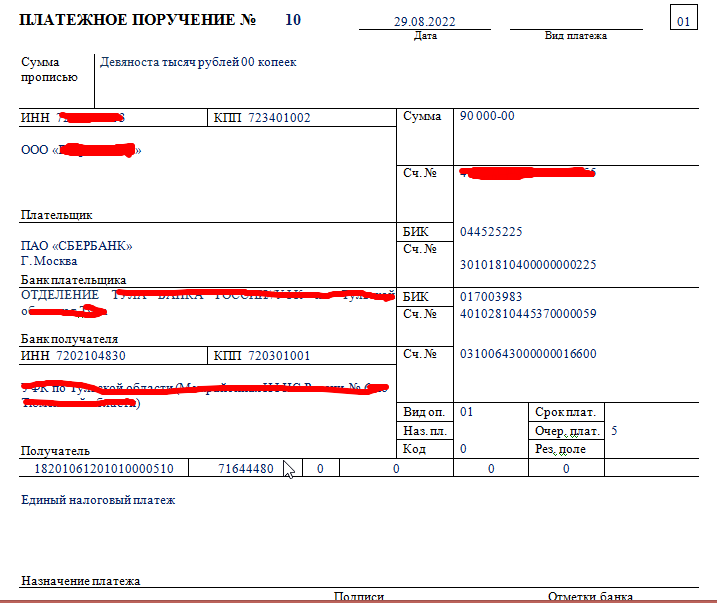

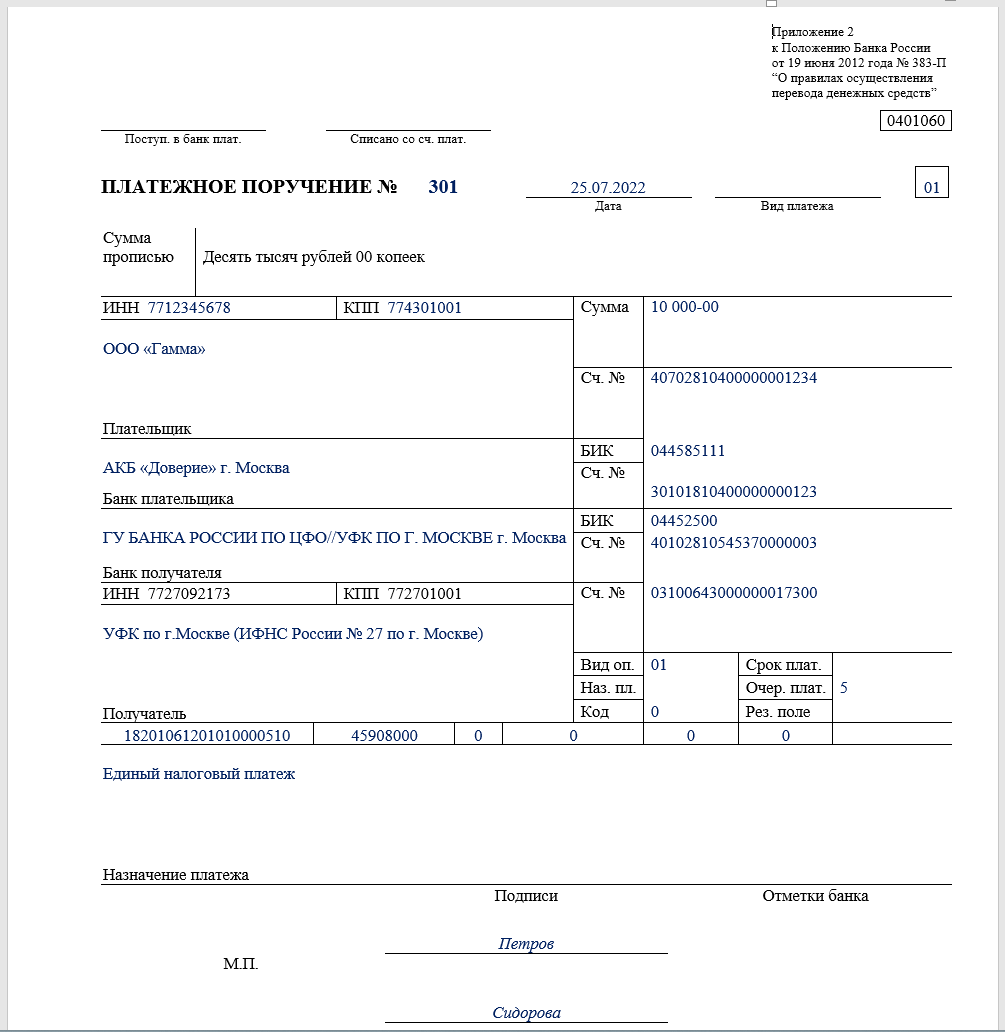

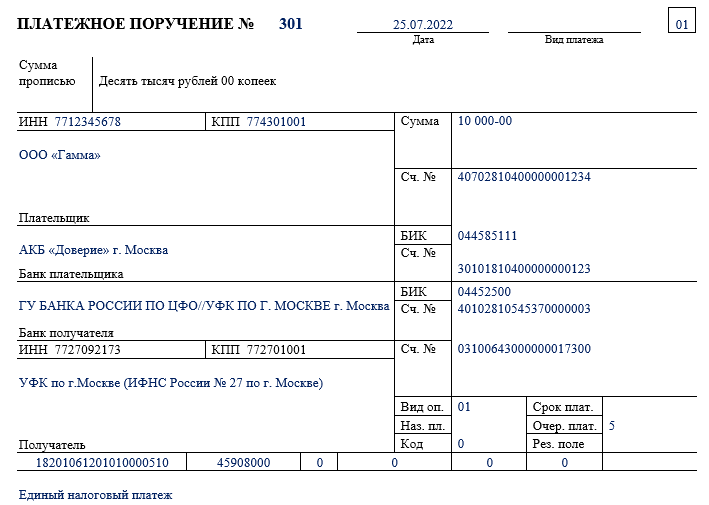

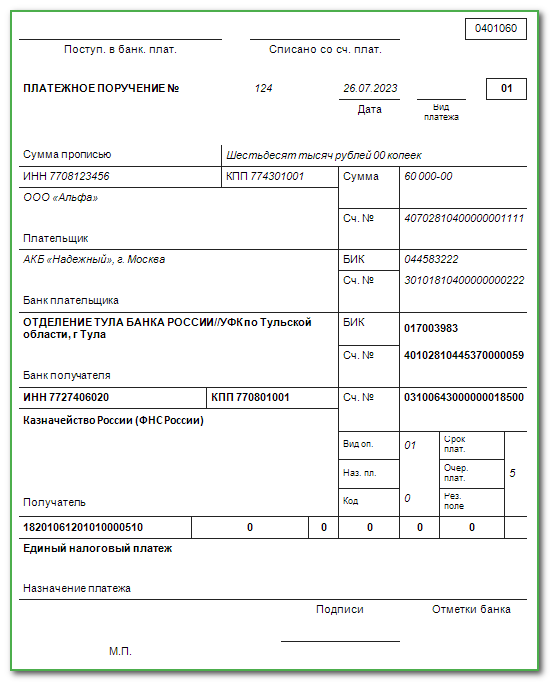

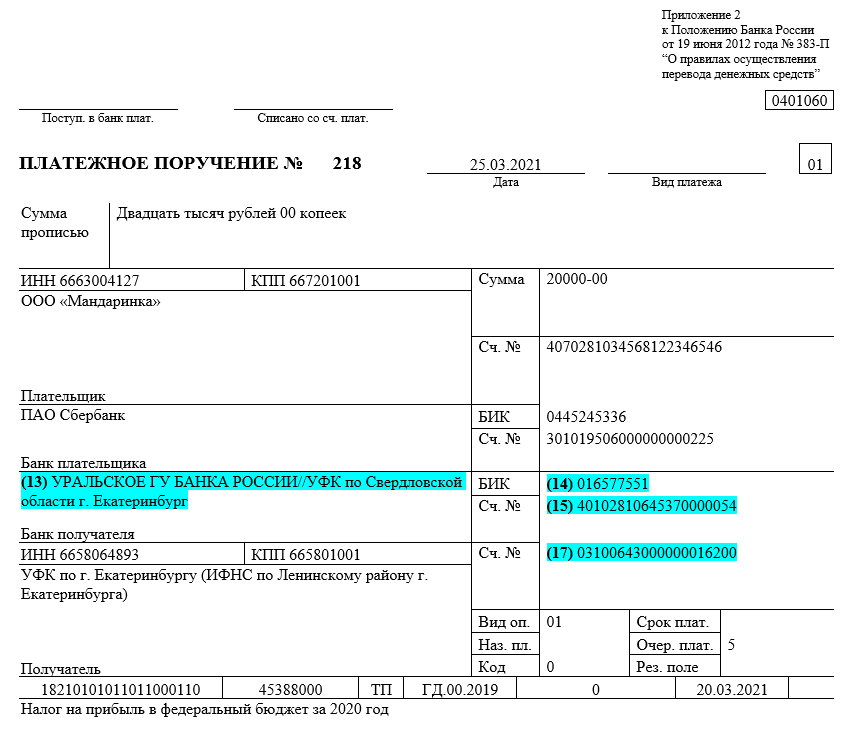

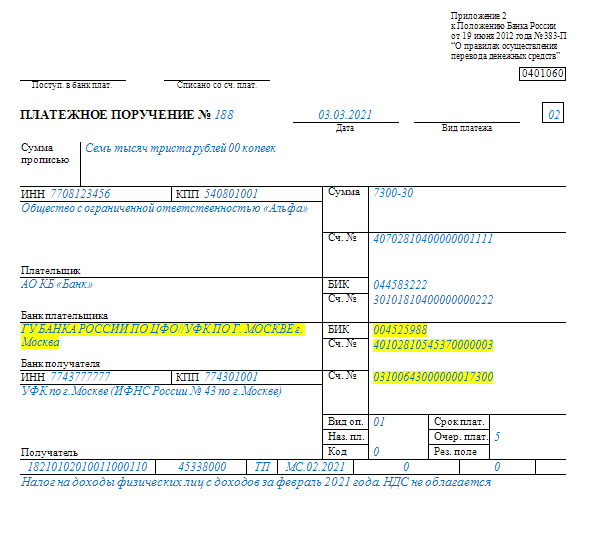

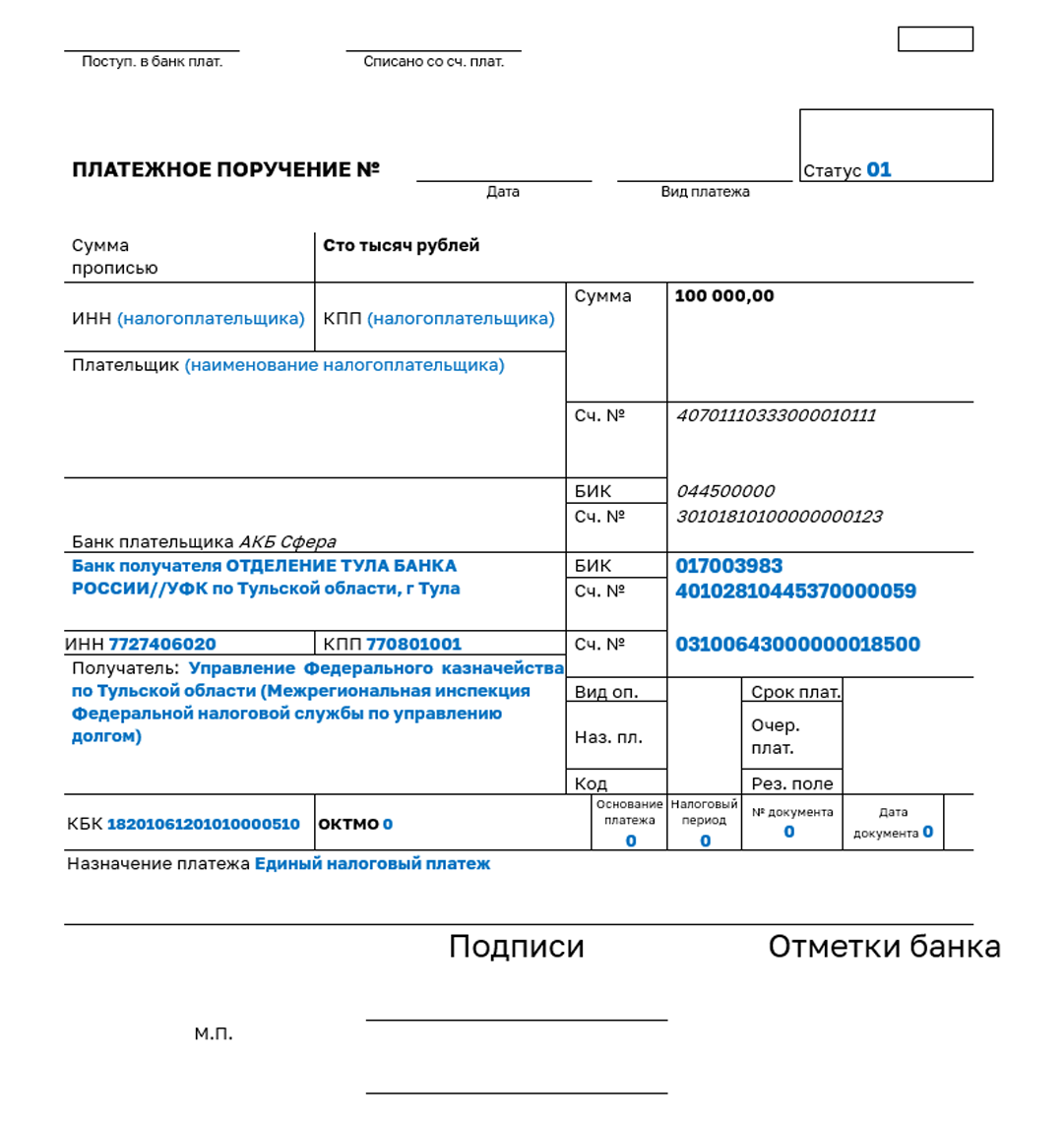

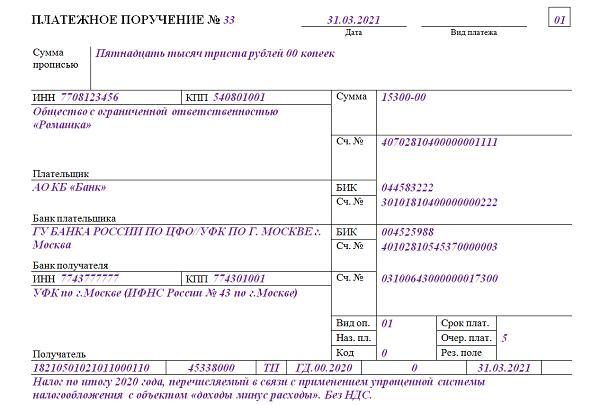

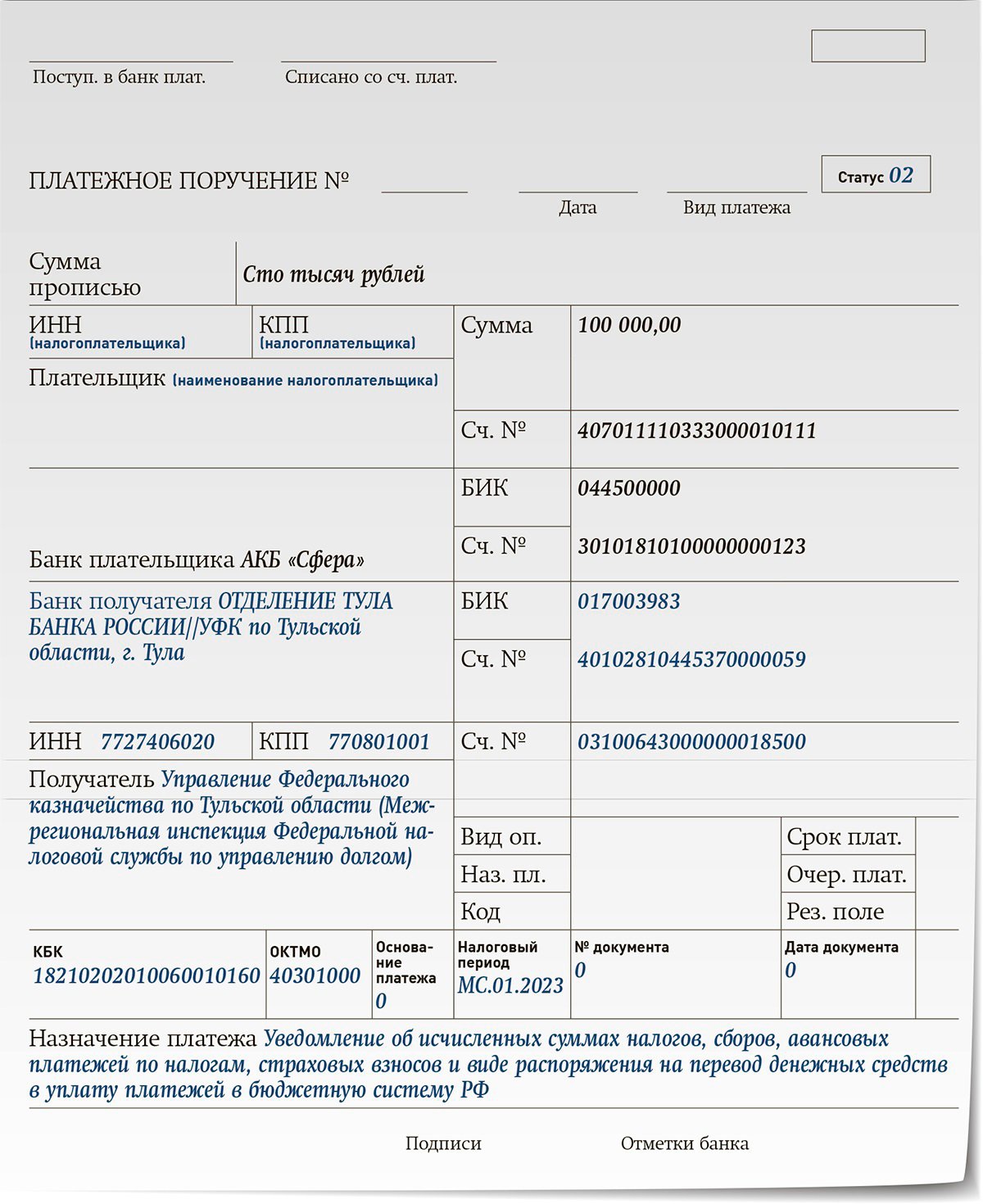

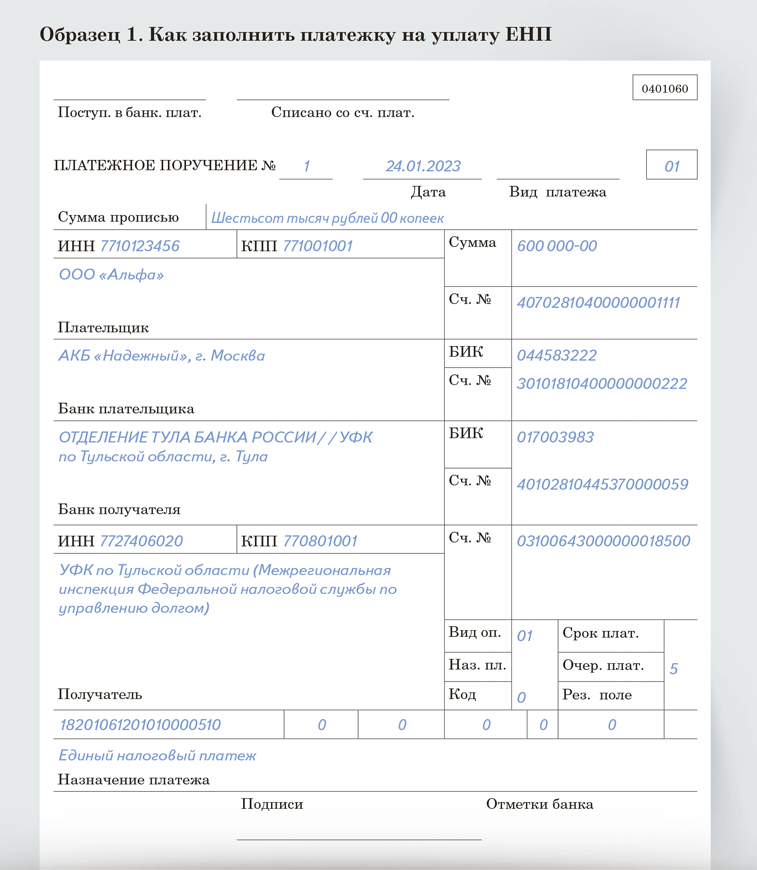

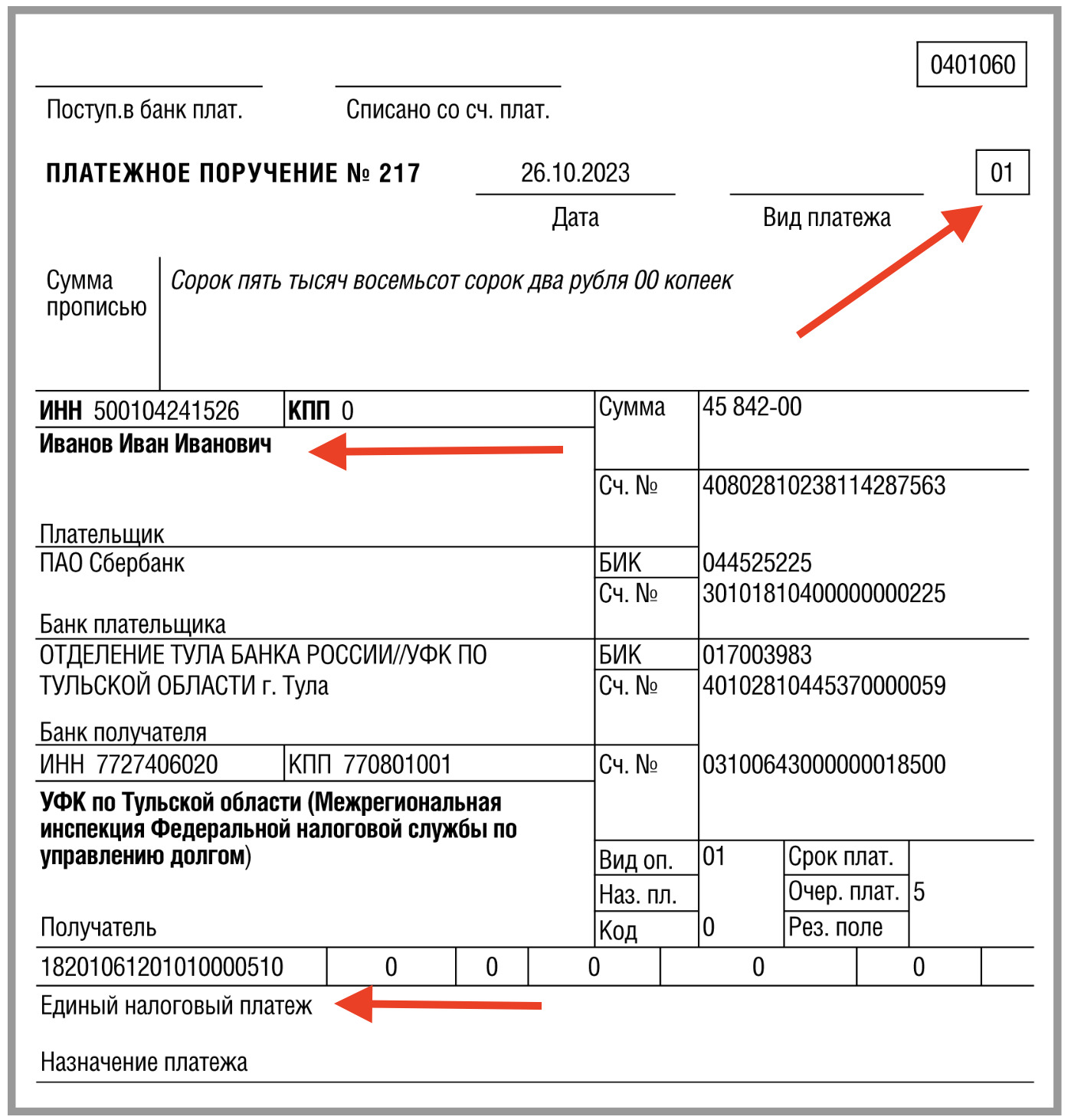

Действующие реквизиты для налоговых платежек по НДФЛ

По установленному в 2023 году порядку заполнения платежек все суммы, перечисляемые по НДФЛ, направляются в УФК по Тульской области на единый казначейский счет. При отсутствии особых требований банка в отношении указания ОКТМО или иных реквизитов необходимо заполнять платежки по утвержденной форме.

Какие реквизиты используются в 2023 году:

- В поле «Статус плательщика» требуется проставлять значение «01».

- В качестве ИНН/КПП указываются 7727406020/770801001 соответственно.

- Получателем выступает УФК по Тульской обл, а в графе «Наименование банка» проставляется «Отделение Тула банка России».

- Банковские реквизиты проставляются следующим образом: БИК получателя — 017003983, банковский счет — 40102810445370000059, счет получателя — 03100643000000018500, КБК — 18201061201010000510.

В назначении платежа следует указывать ЕНП.

Преимущества использования кода бюджетной классификации

1. Явное обозначение целей и направлений расходов: Код бюджетной классификации предоставляет структурированную систему обозначения целей и направлений расходов, что облегчает анализ и контроль бюджетных процессов.

2. Упрощение бюджетного планирования: Использование КБК позволяет упростить бюджетное планирование за счет четкого разделения бюджетных средств на различные цели и категории расходов.

3. Обеспечение прозрачности и ответственности: Код бюджетной классификации помогает обеспечить прозрачность и ответственность в использовании бюджетных средств, поскольку каждый код имеет определенное предназначение и назначение.

4. Упрощение учета и отчетности: Стандартизированный формат КБК упрощает учет и отчетность по бюджетным операциям, что способствует более эффективному управлению финансовыми ресурсами.

Большие возможности для эффективного управления

Код 18201061201010000510-КБК имеет огромный потенциал для эффективного управления финансовыми ресурсами организации. Правильное применение этого кода позволяет осуществлять контроль за расходами и доходами, оптимизировать бюджетные процессы, а также анализировать финансовое состояние предприятия. Использование данного кода обеспечивает прозрачность и структурированность финансовой отчётности, что способствует принятию обоснованных управленческих решений.

Как правильно интерпретировать этот код

Код «18201061201010000510» состоит из нескольких частей, каждая из которых имеет своё значение:

- Первые 3 символа «182» обозначают код бюджетной классификации;

- Далее идут 3 цифры «010», которые указывают на код функции бюджета;

- Следующие 2 символа «61» обозначают подразделение государственного управления;

- Далее идут 6 цифр «201010», которые указывают на целевую статью расходов;

- И наконец, последние 5 символов «000510» обозначают подкод целевой статьи расходов.

Интерпретация данного кода позволяет правильно расшифровать информацию о финансовых операциях или расходах в рамках бюджетной системы. Применение кода КБК является важным в финансовой отчетности и бухгалтерском учете средств, поэтому его правильное использование необходимо для обеспечения прозрачности и контроля над расходами.

Основные принципы понимания

Для полного понимания и применения кода 18201061201010000510 КБК необходимо учитывать основные принципы.

1. Дешифровка кода: каждая цифра и буква в КБК имеет свое значение, и их расшифровка поможет понять назначение кода.

2. Контекст применения: понимание, в каких ситуациях используется данный код, поможет правильно применить его в соответствии с его назначением.

3

Правильное использование: важно соблюдать правила применения кода 18201061201010000510 КБК в соответствии с законодательством и требованиями учреждений

4. Обновление информации: следить за обновлениями и изменениями в использовании кода, чтобы всегда быть в курсе актуальной информации.

Соблюдение этих принципов поможет эффективно использовать и понимать код 18201061201010000510 КБК в нужных ситуациях.

Применение кода 18201061201010000510 кбк

Код 18201061201010000510 кбк применяется для идентификации определенного вида дохода или расхода при платежах в бюджет. Данный код указывается в соответствующих документах для правильного направления денежных средств.

Прежде чем использовать данный код, необходимо убедиться, что он соответствует цели вашего платежа и правильно его интерпретировать. Неправильное использование кода может привести к ошибкам в оплате и задержке в проведении финансовых операций.

При заполнении форм и отчетов, где требуется указание кода 18201061201010000510 кбк, важно быть внимательным и точным, чтобы избежать недоразумений и ошибок в финансовых документах

Где и как использовать

- Оплата государственных услуг и сборов.

- Налогообложение и уплата налогов.

- Финансовые операции в бюджетной сфере.

- Бухгалтерский учет и отчетность.

Для применения кода 18201061201010000510 КБК необходимо правильно его указать при совершении соответствующей финансовой операции, чтобы обеспечить корректное зачисление средств и своевременное исполнение платежа.

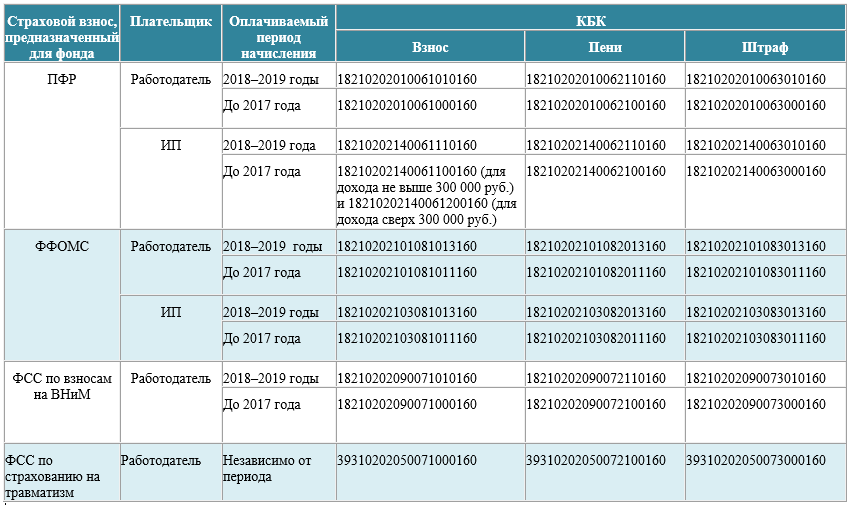

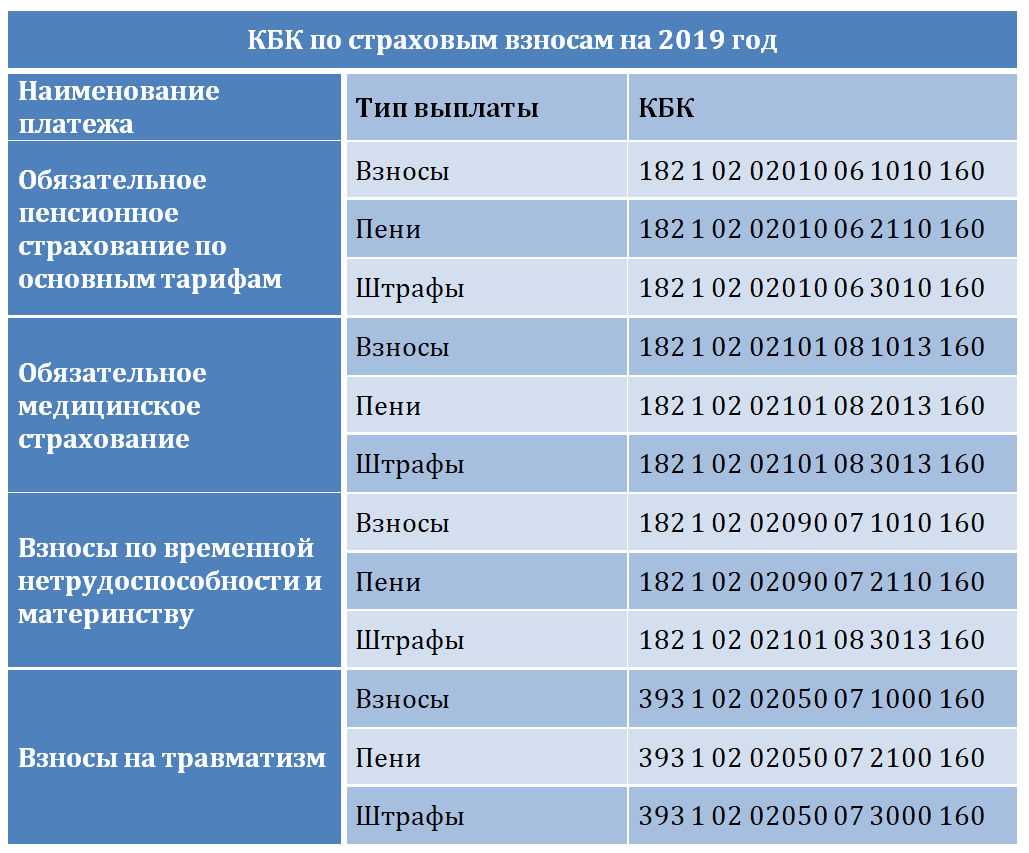

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

Единый тариф по взносам с 2023 года

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

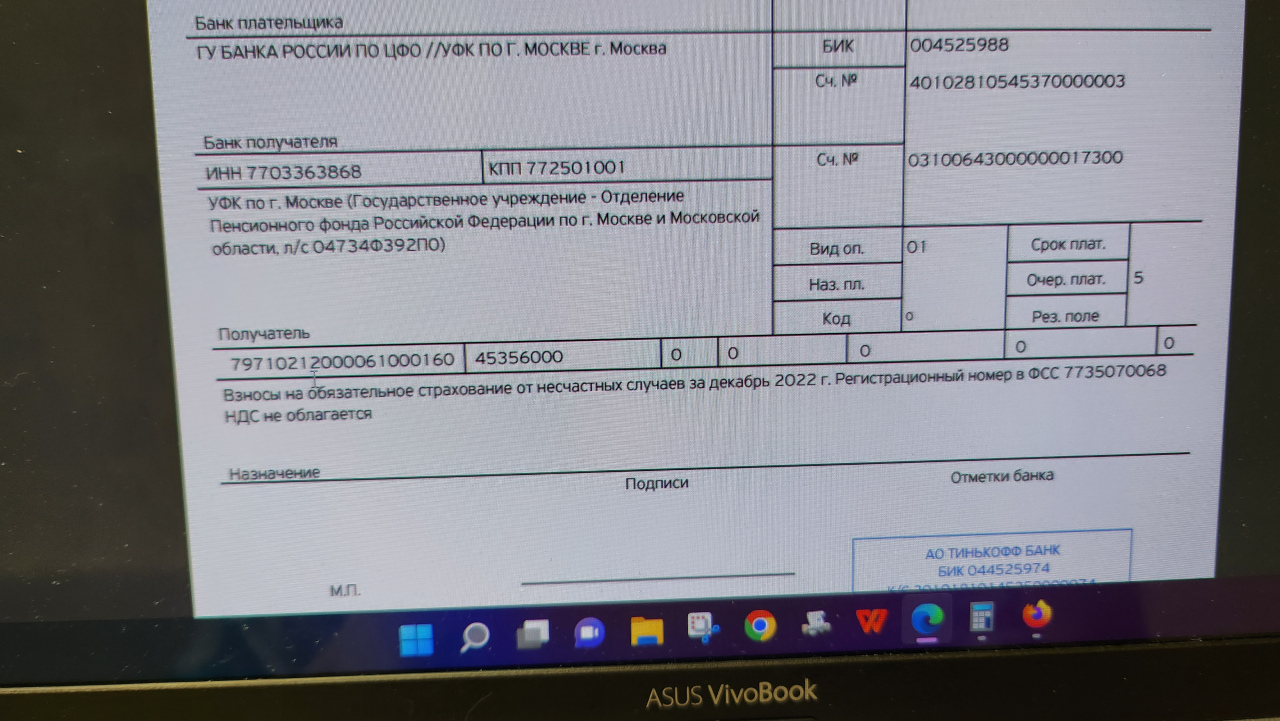

Взносы на травматизм

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

КБК на 2023 год для уплаты налогов и взносов.

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

-

КБК для ИП по страховым взносам 2023

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |