Введение

Хозяйственная деятельность любого предприятия неосуществима без проведения денежных расчетов. Расчеты, как правило, проводятся через расчетный счет предприятия или через его кассу.

Осуществляя хозяйственную деятельность, предприятие сталкивается с необходимостью производить расчеты как внутри самого предприятия, так и вне его. Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам, дивидендов акционерам и др. Внешние расчеты обусловлены финансовыми взаимоотношениями по поводу поставок продукций, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, взносов во внебюджетные фонды, получения и возврата кредита и др. Современные предприятия и организации по всему миру постепенно отказываются от денежного оборота в бумажном варианте и переходят на банковскую систему. Учет операций по расчетному счету производится намного проще, нежели в системе наличных выплат. Помимо этого, есть и ряд других преимуществ данной системы хранения и обработки валюты. Поэтому тема учета и анализ денежных средств на расчетных счетах является актуальной.

Целью работы является изучение особенностей учета и анализа денежных средств на расчетном счету. Для достижения цели поставлены следующие задачи:

1. Выявить особенности учета денежных средств на расчетном счете.

2. Проанализировать основные принципы и формы безденежных расчетов.

3. Изучить аналитический учет и финансовое планирование.

Объектом является финансово-хозяйственная деятельность предприятия, предметом – учет денежных средств на расчетных счетах.

Теоретическую основу работы составляют учебники и учебные пособия отечественных ученых по проблемам теории и методологии бухгалтерского учета и анализа, приказы Минфина и положения по учету.

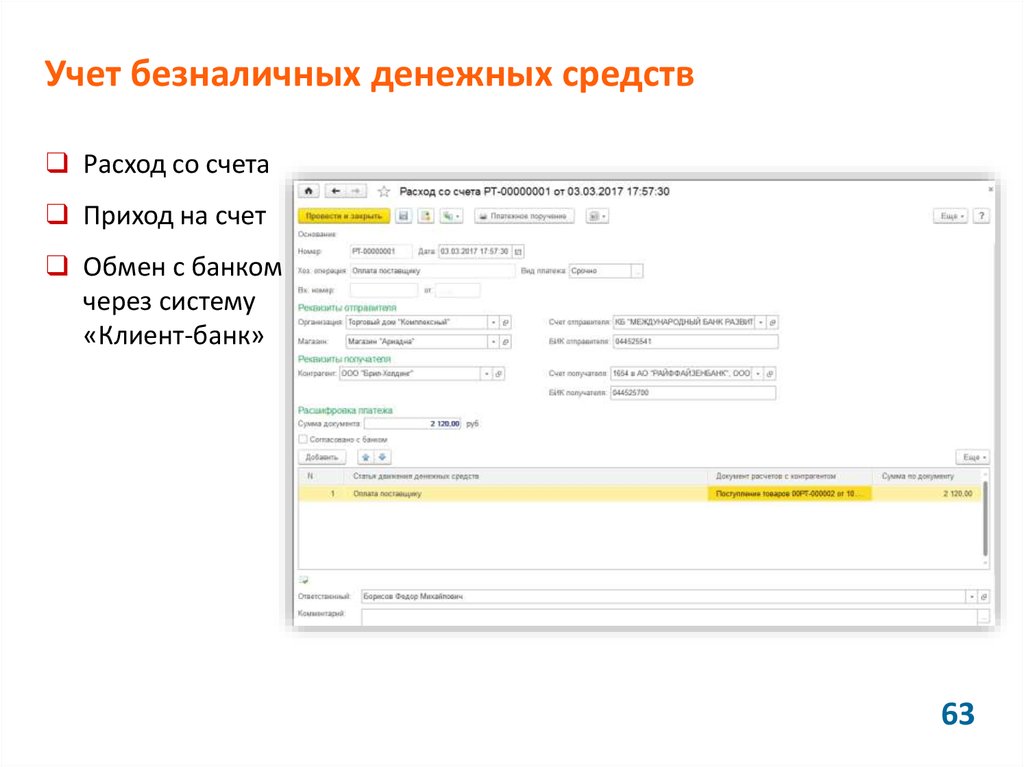

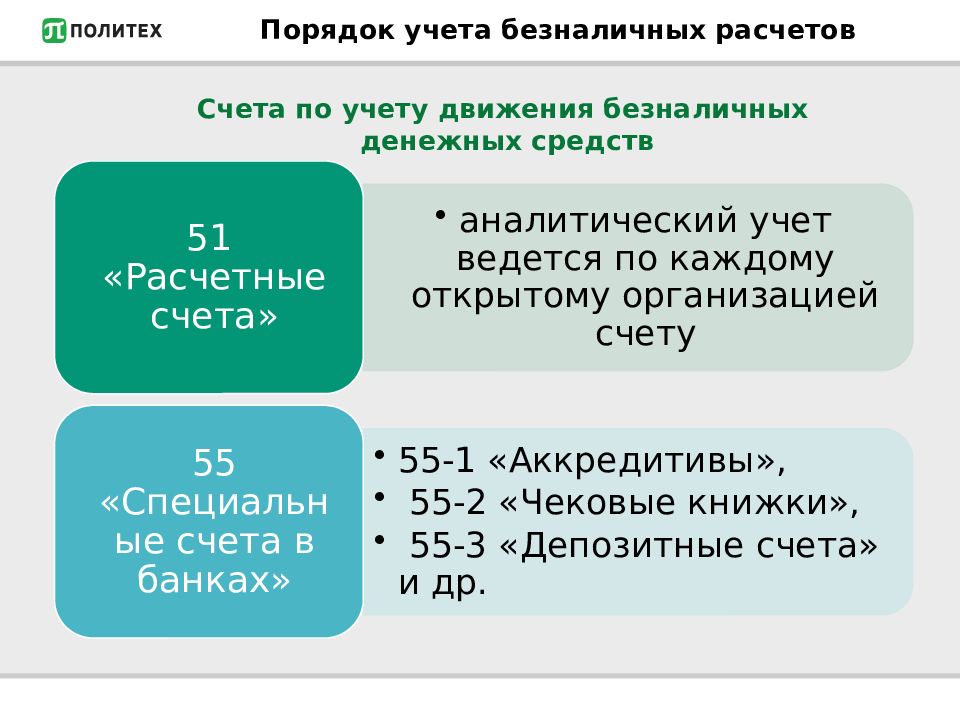

Счет 51

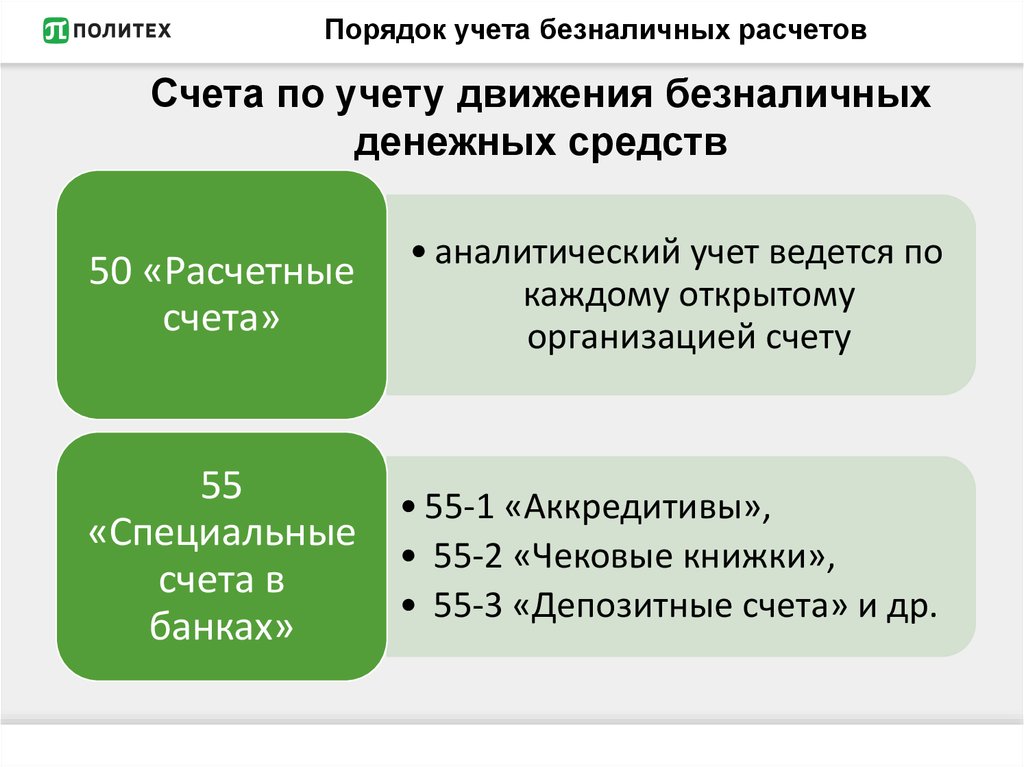

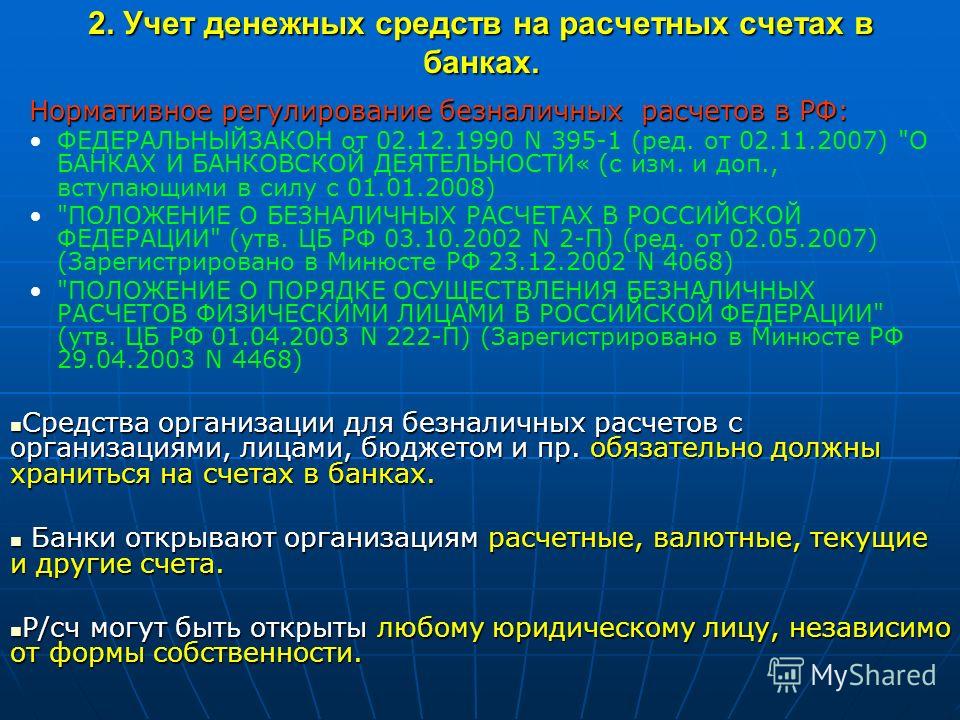

Деятельность предприятия связана с многочисленными финансовыми операциями. Денежный оборот происходит как посредством наличных средств из кассы, так и при помощи безналичных. Во втором случае предприятие открывает расчетный счет (р/с) в банке, чтобы проводить безналичные операции с физическими и юридическими лицами.

Безналичные операции используют для:

- Закупки материалов, сырья, готовой продукции

- Оплаты услуг

- Уплаты налогов

- Начисления выплат сотрудникам, предусмотренных законом

- Предоставления или погашения займов, кредитов

- Компенсации ущербов

- Получения взносов для финансирования

- Зачисления выручек

- Покрытия текущих одноразовых или регулярных затрат

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

|

Счёт Дт |

Счёт Кт |

Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 2. Проводки по депозитным операциям по 51 счету

Таблица проводок – Операции по депозиту:

|

Счёт Дт |

Счёт Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример расчетов по чековым книжкам

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 76 | Комиссия банка за чековую книжку | 320 | |

| 76 | Списано с расчетного счета банку за чековую книжку | 320 | Выписка банка | |

| 55.2 | Задепонирована сумма для выдачи по чекам | 350000 | Выписка банка | |

| 60 | 55.2 | Списаны средства с депозита для расчета с поставщиками | 258000 | Выписка банка |

| 55.2 | Депонированные, но не использованные средства списаны обратно на р/с | 92000 | Выписка банка | |

| 006 | Чековая книжка учтена на счете бланков строгой отчетности | 300 | Акт приема-передачи | |

| 006 | Списаны использованные чеки (5+4)*3=27 | 27 | Акт списания | |

| 006 | Списаны неиспользованные чеки(100-9)*3=273 | 273 | Акт списания | |

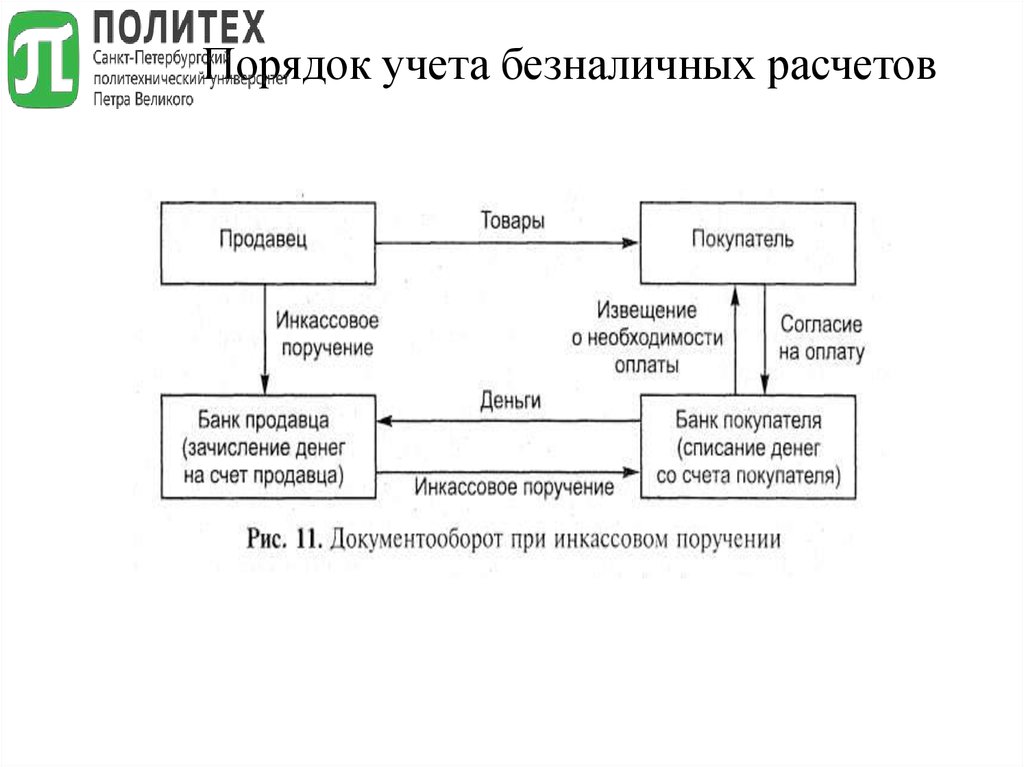

Расчеты по инкассо

1. Расчеты по инкассо (от итал. incasso – получение) – это форма расчетов, при которой банк по поручению клиента обязуется осуществить действия по получению от плательщика платежа и (или) акцепта платежа (п. 1 ст. 874 ГК).

Так же как и при расчетах по аккредитиву, банк-эмитент может привлечь для исполнения поручения исполняющий банк (п. 2 ст. 874 ГК).

При расчетах по инкассо поручение о платеже дается банку не плательщиком, а получателем средств. Операции по инкассо осуществляются от его имени и за его счет.

Расчеты по инкассо широко применяются в международной торговле. В данном случае банки принимают на себя функцию передачи товарораспорядительных документов от поставщика покупателю против уплаты обусловленной суммы. После оплаты банк вручает покупателю документы, позволяющие последнему получить поставленный товар. Таким образом, достигается достаточный баланс интересов между сторонами договора купли-продажи, при этом длительного отвлечения денежных средств, как при аккредитиве, у покупателя не происходит.

В России расчеты по инкассо недостаточно распространены, их применение в основном ограничивается платежами публичного характера (например, взысканием недоимок и пеней по налогам и сборам).

2. Расчеты по инкассо осуществляются на основании платежных требований получателя средств и инкассовых поручений.

Право получателя средств предъявлять платежные требования к банковскому счету плательщика должно быть предусмотрено договором между плательщиком и исполняющим банком. Для списания денежных средств в пользу получателя, помимо его распоряжения, в данном случае требуется согласие (акцепт) плательщика. При этом акцепт может быть дан как до, так и после поступления требования в банк – так называемый заранее данный акцепт (ст. 6 Закона о национальной платежной системе).

Инкассовое поручение составляется при наличии у получателя средств права на предъявление распоряжений к счету плательщика, предусмотренного законом (например, при взыскании по исполнительным документам, предъявленным в банк взыскателями в соответствии со ст. 70 Закона об исполнительном производстве, при взыскании лизинговых платежей на основании п. 1 ст. 13 Закона о лизинге) или договором между плательщиком и его банком. Списание средств по инкассовым поручениям осуществляется без распоряжения плательщика (в бесспорном порядке).

3. Банк-эмитент, предварительно проверив правильность составления поступивших расчетных документов, обеспечивает их направление в исполняющий банк.

Исполняющий банк также проводит проверку корректности оформления и полноту расчетных документов и обязан незамедлительно известить банк-эмитент об отсутствии какого-либо документа или о несоответствии представленных документов по внешним признакам инкассовому поручению (платежному требованию). В случае если недостатки не будут устранены, исполняющий банк имеет право возвратить представленные документы без исполнения (п. 1 ст. 875 ГК).

При положительном результате проверки расчетных документов исполняющий банк производит списание средств со счета плательщика.

При недостаточности средств на счете расчетные документы помещаются в картотеку, о чем исполняющий банк уведомляет банкэмитент.

Платежные требования и инкассовые поручения исполняются в очередности, предусмотренной ст. 855 ГК.

В случае, когда платеж зависит от акцепта плательщика, списание производится после его получения. Отказ от платежа должен быть мотивирован плательщиком. Исполняющий банк незамедлительно сообщает банку-эмитенту (а тот в свою очередь получателю) о причинах отказа.

При расчете по инкассо поручение получателя средств считается исполненным в момент поступления средств на его счет.

4. В случае неисполнения или ненадлежащего исполнения поручения банк-эмитент несет перед клиентом ответственность, которая вместе с тем может быть возложена и на исполняющий банк, допустивший нарушение правил совершения расчетов (п. 3 ст. 874 ГК).

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег. Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже.

Принципы расчетов безналичными средствами

Рассматриваемые расчеты через банк реализуются исключительно при наличии соответствующего документа. К примеру, это могут быть письменное распоряжение, судебный приказ, исполнительный лист и прочие документы. Списание выполняется на базе соответствующего распоряжения. В некоторых случаях списание проводится без распоряжения. К примеру, выполняется эта процедура в тех случаях, когда есть соответствующее требование кредитора. Право на списание по просьбе кредитора должно быть указано в соглашении о предоставлении услуг.

Следующий важный принцип – срочность. Существуют такие банковские процедуры: обработка официальных бумаг, списание средств, зачисление денег на счета. Практически для всех этих операций установлены определенные сроки. Последние обычно утверждаются каждым конкретным банком.

К СВЕДЕНИЮ! Платежная обеспеченность предполагает исполнение платежей со счетов в рамках сумм, которые на них имеются. То есть на счетах организации есть определенная сумма. Снять средства сверх этой суммы нельзя.

Следующий принцип – свободный подбор формы для расчета безналичкой. Существует множество форм для расчетов, которые были приведены выше. Это инкассо, аккредитив и прочее. Компания может самостоятельно подобрать подходящую для себя форму.

Унификация платежных документов также важна. Расчетные бумаги составляются по определенной форме. Они могут быть электронными или бумажными. В бумагах содержатся эти реквизиты:

- Форма расчетов.

- Название расчетных бумаг.

- Дата выписки из расчетного счета, номер этого счета.

- Информация о сторонах сделки (плательщик и его контрагент): название ЮЛ, номер счета, ИНН, адрес, номер субсчета.

- Размер платежа и его направление.

- Очередность платежей.

- Дополнительные нюансы.

Документы не будут действительны без печати и подписи.

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Пример 2. Проводки по депозитным операциям по 51 счету

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Таблица – Проводки по оплате векселем:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

Общие положения о расчетах

1. Расчеты – это отношения, связанные с передачей денег или перечислением (переводом) денежных средств.

Расчетные отношения обычно направлены на прекращение исполнением денежного обязательства (по оплате поставленного товара, выполненной работы, оказанной услуги и пр.), а также обязанностей публичного характера (например, по уплате налогов и сборов).

В связи с этим гл. 46 «Расчеты» существенно отличается от большинства глав разд. IV ГК («Отдельные виды обязательств»), поскольку посвящена не специальному виду обязательственного правоотношения, а универсальным способам исполнения любого денежного обязательства.

В регулировании расчетных отношений, помимо гражданского законодательства, существенную роль играют акты (положения, инструкции) Банка России.

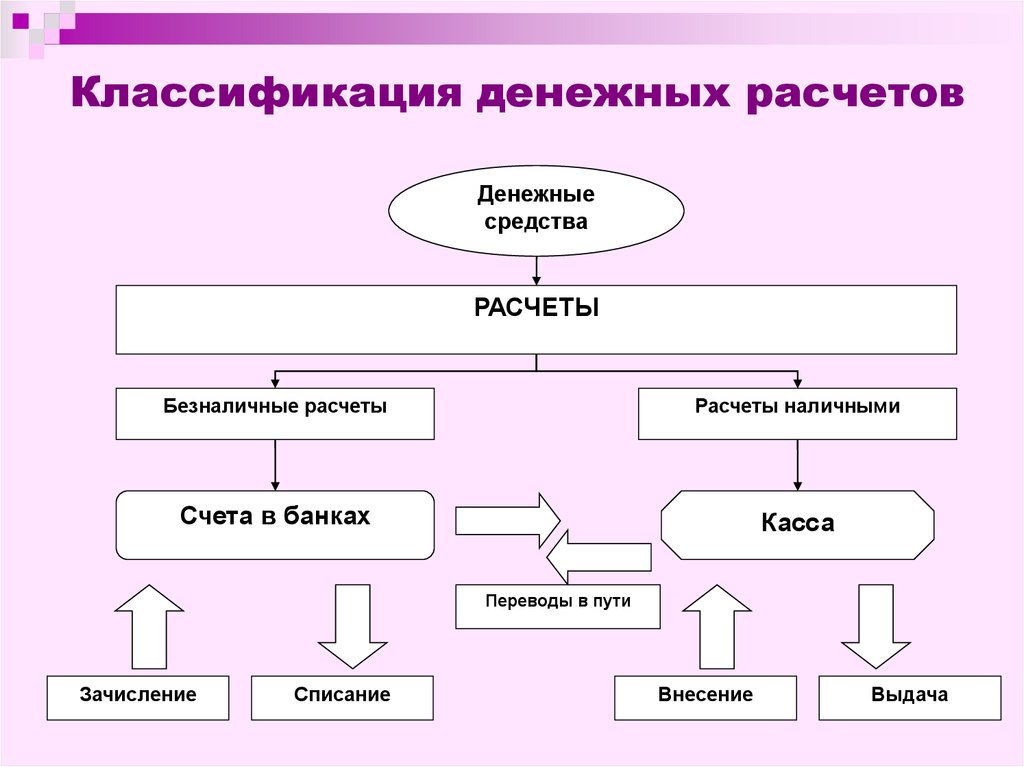

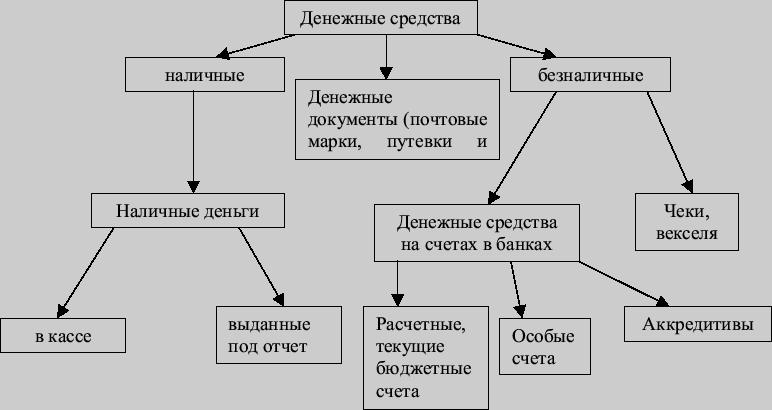

2. Расчеты делятся на наличные и безналичные.

Наличные расчеты представляют собой передачу наличных денег – монет и банкнот.

Безналичные расчеты – это правоотношения, связанные с исполнением поручения владельца банковского счета о перечислении или получении денежных средств. Объектом правоотношений в данном случае являются безналичные денежные средства – права требования к банку.

Свобода граждан в выборе способа расчетов не ограничена, они имеют право осуществлять как наличные (причем без ограничения по сумме), так и безналичные расчеты (п. 1 ст. 861 ГК). Юридические лица и индивидуальные предприниматели по общему правилу должны осуществлять расчеты в безналичной форме. Для данных субъектов установлены ограничения наличных расчетов: в настоящее время допустимым является осуществление расчетов в наличной форме между юридическими лицами и (или) индивидуальными предпринимателями в размере 100 000 руб. по одной сделке (договору).

3. Глава 46 ГК практически полностью посвящена безналичным расчетам, тогда как регулирование расчетов наличными деньгами содержится в правилах об исполнении обязательств (гл. 22 ГК).

Наличные расчеты между гражданами обычно оформляются составлением расписки, в том числе в виде отметки на долговом документе (ст. 408 ГК).

Наличные расчеты в случаях продажи товаров, выполнения работ и оказания услуг юридическими лицами и индивидуальными предпринимателями по общему правилу возможны только с использованием контрольно-кассовой техники.

Операции с наличными деньгами (поступление и выдача из кассы), осуществляемые указанными лицами, сопровождаются составлением кассовых документов (приходных и расходных кассовых ордеров)3.

Наличные деньги сверх установленных лимитов остатка средств в кассе сдаются в банк.

4. Обязательным участником отношений по совершению безналичных расчетов является банк (иная кредитная организация), с которым у плательщика (получателя) заключен договор банковского счета. Безналичные расчеты представляют собой операции во исполнение договора банковского счета. В расчетных отношениях, помимо плательщика, получателя средств и обслуживающих их банков, также могут участвовать банки-посредники.

Безналичные расчеты осуществляются на основании расчетных документов, имеющих установленную форму и ряд обязательных реквизитов, отсутствие которых может послужить препятствием для совершения соответствующей операции. Все большее распространение в банковской практике получает совершение расчетных документов в электронной форме, которая в настоящее время установлена как основной способ совершения распоряжений о перечислении денежных средств.

Безналичные расчеты осуществляются в формах, предусмотренных федеральным законом, установленными в соответствии с ним банковскими правилами, применяемыми в банковской практике обычаями (п. 1 ст. 862 ГК).

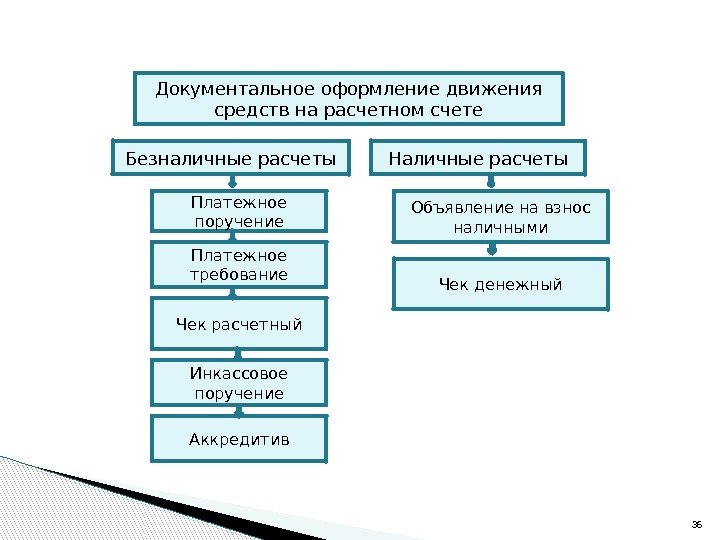

Выделяют следующие формы безналичных расчетов (платежные инструменты):

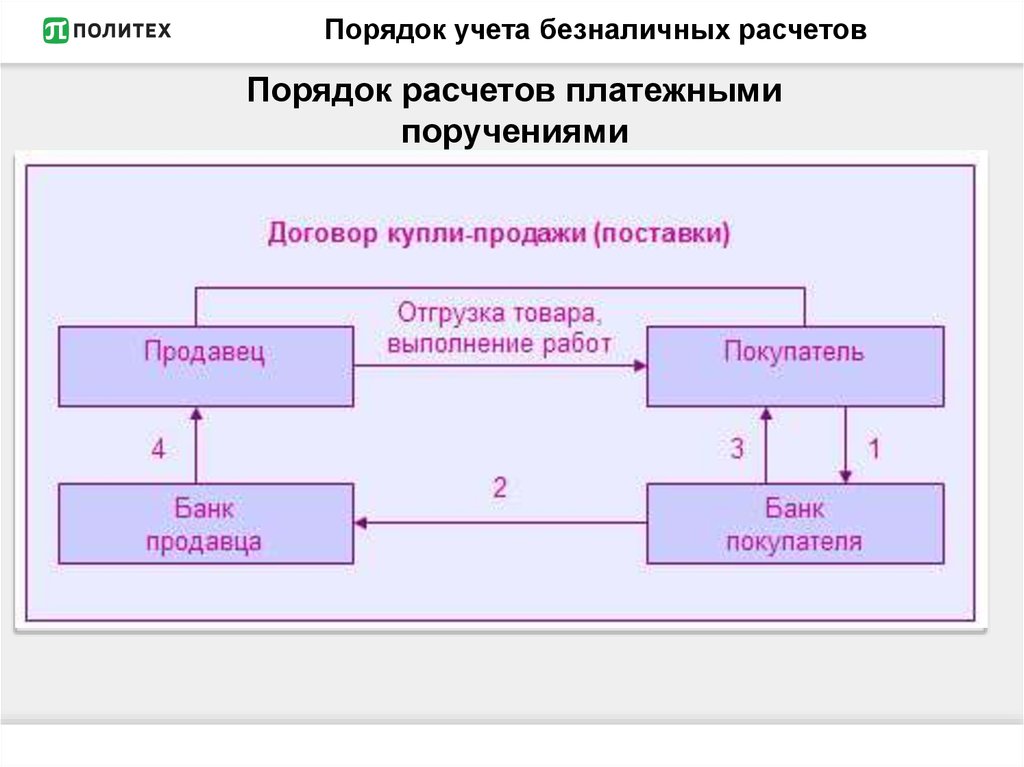

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты по инкассо на основании платежных требований получателя средств (прямое дебетование) и инкассовых поручений;

- расчеты чеками;

- расчеты платежными (банковскими) картами;

- расчеты путем перевода электронных денежных средств.

Стороны гражданско-правового договора (основного договора) вправе избрать любую из возможных форм расчетов (ст. 421, п. 2 ст. 862 ГК).

Государственное регулирование безналичных расчетов

Безналичные денежные расчеты, при всех их положительных качествах для пользователей (юридических и физических лиц), служит инструментом государственного контроля в сфере денежного обращения. Так, например, государство законодательно устанавливает обязанность юридических лиц вести расчеты безналично, если сумма по договору превышает 100 тысяч рублей.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Другой ограничивающей мерой является обязательство экономических субъектов рассчитывать лимит остатка денежных средств в кассе организации. Все, что свыше данной суммы, должно быть сдано в банк и зачислено на расчетный счет организации. Хотя в качестве поддержки со стороны государства экономические субъекты с малыми и средними оборотами могут данный лимит не устанавливать, это не освобождает их от соблюдения других норм и принципов расчетов между юридическими лицами. Если хозяйствующий субъект ведет бизнес честно и открыто, безналичная форма расчетов для него более удобна. Несмотря на то, что в сфере розничной торговле и при оказании услуг населению расчеты наличными пока еще преобладают, использование банковских карт и электронных денег понемногу отвоевывают лидирующие позиции.

Замечание 1

Государство задает направления политики в сфере финансов, а Центральный банк, в свою очередь, с помощью нормативной документации и контрольных инструментов ее осуществляет. Основным документом, устанавливающим правила проведения безналичных денежных расчетов, является одноименное Положение Центробанка РФ.

Учет денежных средств в валюте

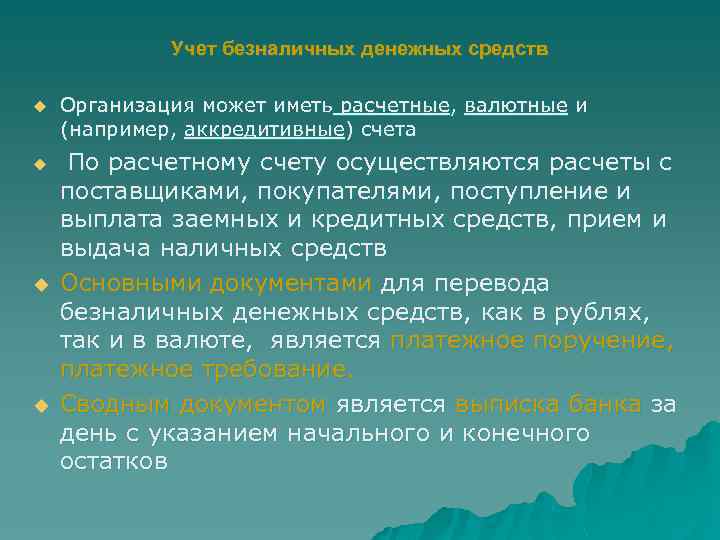

Организации, ведущие внешнеэкономическую деятельность, могут помимо рублевого счета открыть счет в валюте. В таком случае учет денежных средств в валюте ведите по счету 52.

Учет валюты подчинен валютному регулированию. Остатки денежных средств пересчитывайте в рубли по факту совершения операции. Из-за постоянного колебания курса у вас будут образовываться положительные и отрицательные курсовые разницы.

Проводки со счетом 52 аналогичны тем, которые мы рассматривали выше по счету 50 и 51. В таблице собраны специфичные проводки для учета валюты.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 51 | Перечислены рубли для покупки валюты |

| 52 | 57 | Валюта зачислена на валютный счет |

| 60 | 52 | Оплатили задолженность перед зарубежным поставщиком |

| 71 | 52 | Выдали валюту в подотчет |

| 52 | 62 | Получили деньги от иностранного покупателя |

Анализ и карточка счета

Деятельность организации может быть успешной только при правильном и углубленном анализе источников поступления средств и целей их использования. В бухгалтерском учете возможность такой оценки дает заполнение карточки счета 51.

Карточка позволяет детально рассмотреть динамику средств и остатки за анализируемый период времени. Основные показатели карточки — начальное сальдо, обороты по дебету (приход) и кредиту (расход), конечное сальдо.

Данные заносятся в виде таблицы с описанием первичных документов, которые послужили основанием для каждой операции. Также карточка содержит сведения о:

- наименовании организации;

- периоде заполнения;

- корреспонденции счетов;

- сумме каждой транзакции;

- изменении остатка после проведения операции.

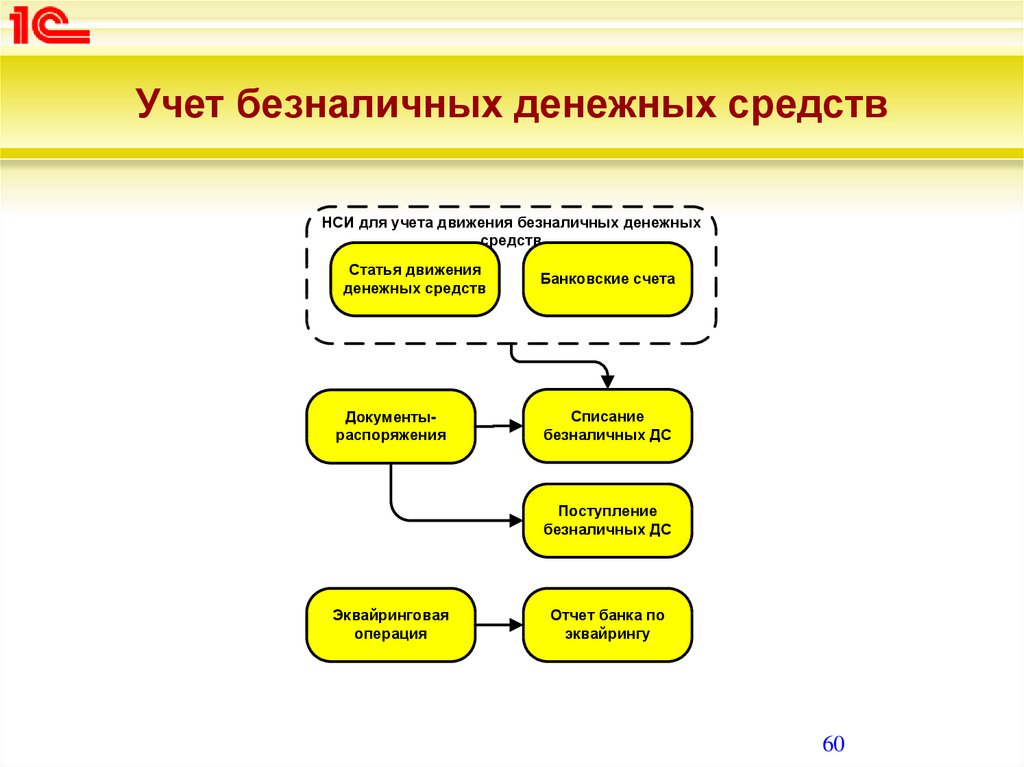

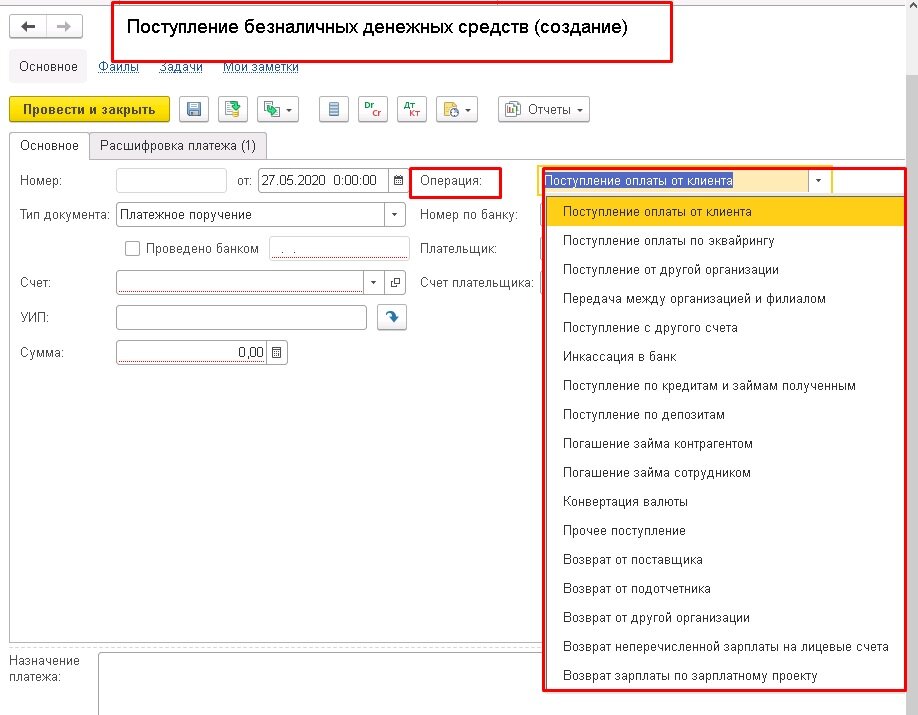

Документы для работы и учета безналичных средств

Движение денег на банковском счете оформляется бухгалтерскими проводками с документальным подтверждением. Перечень первичных документов:

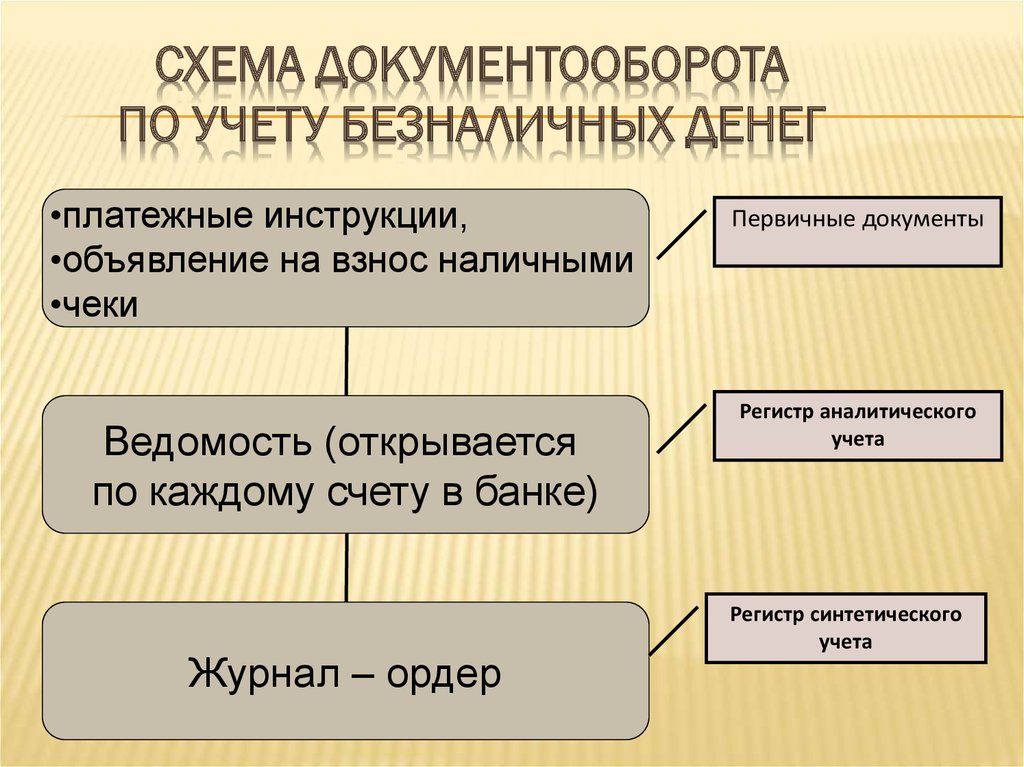

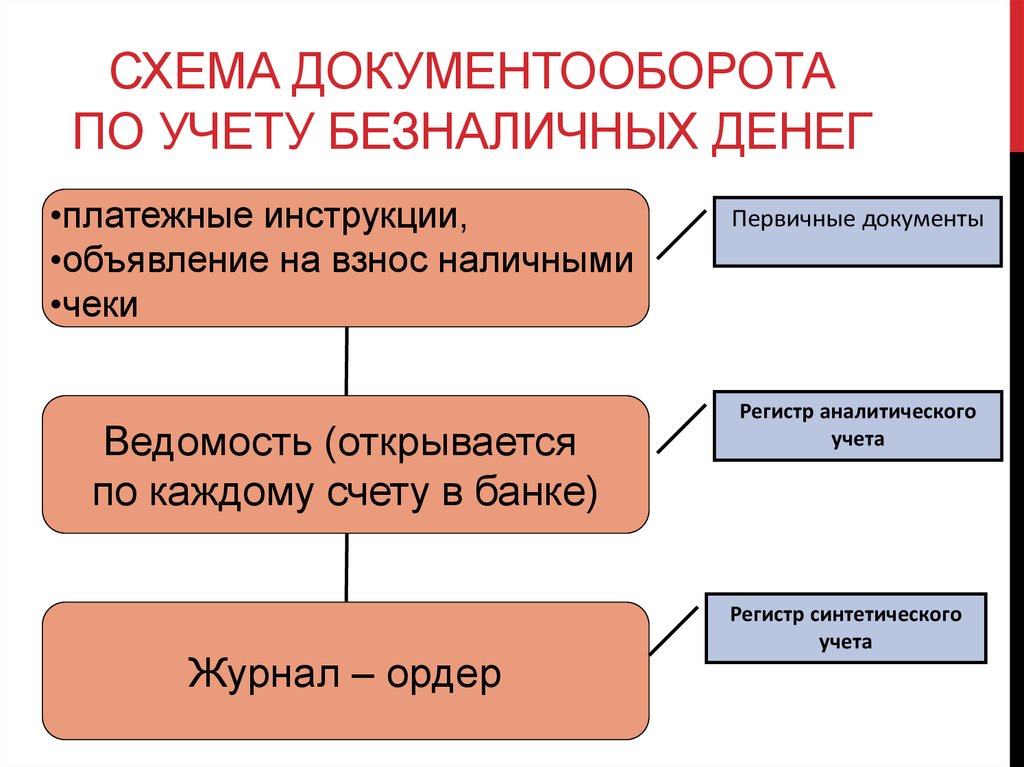

- Объявление на взнос наличных. Заполняется при внесении выручки, оставшейся не выданной части зарплаты, паевых взносов. В подтверждение выполненной операции банк выдает квитанцию о приеме средств. Приходная операция.

- Чек. Документ для проведения расходной операции. С помощью денежного чека происходит снятие налички с расчетного счета. Он выписывается на сумму, не превышающую остаток, и с обязательным указанием цели снятия денег.

- Платежное поручение. Документ, подтверждающий распоряжение банку от компании на перечисление определенной суммы с расчетного счета. Деньги могут быть отправлены на счет поставщика, налоговой инспекции или государственных фондов. Поручения бывают местными (оба контрагента обслуживаются в одном банке), одногородними (у получателя средств открыт счет в другом банке этого же города) и иногородними (получатель находится в другом городе).

Все документы должны быть заполнены без исправлений или ошибок. Для их подписи банком установлен определенный круг лиц. Правом первой подписи обладает руководитель, второй — главный бухгалтер. Банк оформляет специальный документ с образцами подписей для сверки их идентичности. Вручную выписывается только чек, остальные виды заполняются с помощью техники.

При открытии расчетного счета банк и клиент заключают договор. В нем описаны все нюансы взаимоотношений финансовой организации и предприятия. В оговоренные сроки банк формирует выписку по счету и передает организации. Это основной оправдательный документ для учета операций на расчетном счете, поступления и списания денег.

Условные коды для операций с р/с

При отражении операций используются эти коды:

- 01. По ДТ проводится списание, по КТ – зачисление. Первичкой является поручение.

- 02. По ДТ проводится оплата, по КТ – зачисление.

- 05. По ДТ исполняется оплата, по КТ – зачисление. Первичкой является требование-поручение.

- 06. Оплата и зачисление на основании инкассового поручения.

- 07. Оплата и поступление средств по расчетным чекам.

- 08. По ДТ отражается открытие аккредитива, по КТ – зачисление аннулирования аккредитива.

- 09. Списание и зачисление средств по мемориальному ордеру.

- 10. По ДТ отражается погашение кредита.

- 11. Выдача и зачисление кредита.

- 12. По ДТ отражается зачисление средств на базе авизо.

- 13. По ДТ фиксируются расчеты с использованием банковских карт.

- 16. Списание и зачисление средств по платежному ордеру.

На основании приведенных кодов будут формироваться проводки.

Пример

Рассмотрим пример бухучета. Организация исполнила эти операции:

- Поступление средств от покупателей в размере 18 тысяч рублей.

- Снятие средств на ЗП персоналу в размере 118 тысяч рублей.

- Выдача ЗП.

- Выдача подотчета в размере 25 тысяч рублей.

Проводки будут такими:

- ДТ50 КТ62. Поступление средств от покупателей.

- ДТ50 КТ51. Поступление средств с р/с.

- ДТ70 КТ50. Выплата ЗП.

- ДТ71 КТ50. Выдача средств под отчет.

Каждая проводка меняет начальное и конечное сальдо. Она базируется на первичке.

Учет в бухгалтерии

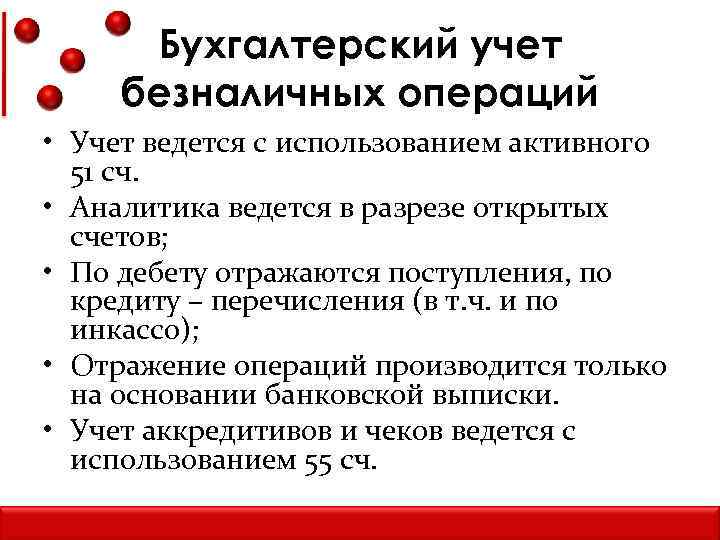

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в : конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Заключение

В соответствии с Законом Российской Федерации «О предприятиях и предпринимательской деятельности» каждое предприятие вправе открывать в любом учреждении банка расчетный счет и другие счета для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Расчетные счета открываются предприятиям, имеющим статус юридического лица и находящимся на самостоятельном балансе. Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчеты платежными поручениями, по аккредитиву, чеками, инкассам, расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование), расчетов в форме перевода электронных денежных средств. Бухгалтер, который ведет счет 51, проводит выписку банка и подбирает к ней соответствующие расчетно-платежные документы. Бухгалтер проверяет соответствие расчетных документов банковской выписке. На каждом расчетном документе проставляет корреспондирующий счет для дальнейшей бухгалтерской обработки. Счет 51 «Расчетный счет» предназначен для обощения информации о наличие и движении денежных средств на расчетных счетах организации. Она может иметь несколько расчетных счетов. В этом случае аналитический учет по счету 51 «Расчетный счет» ведется по каждому расчетному счету. На основании поступления денег на расчетный счет составляется листок-расшифровка по дебету счета 51. Итоговая строка листка-расшифровки по дебету счета 51 должна быть равна итогу поступления денег на расчетный счет в выписке банка за одна и ту же дату.

На основании документов о списании денег с расчетного счета составляется листок-расшифровка по кредету счета 51.

Итоговая строка листка-расшифровки по кредиту счета 51 записывается в соответствующем журнале-ордере. Итоговая строка листка-расшифровки по дебету счета 51 записывается в ведомость счета 51 «Расчетный счет».