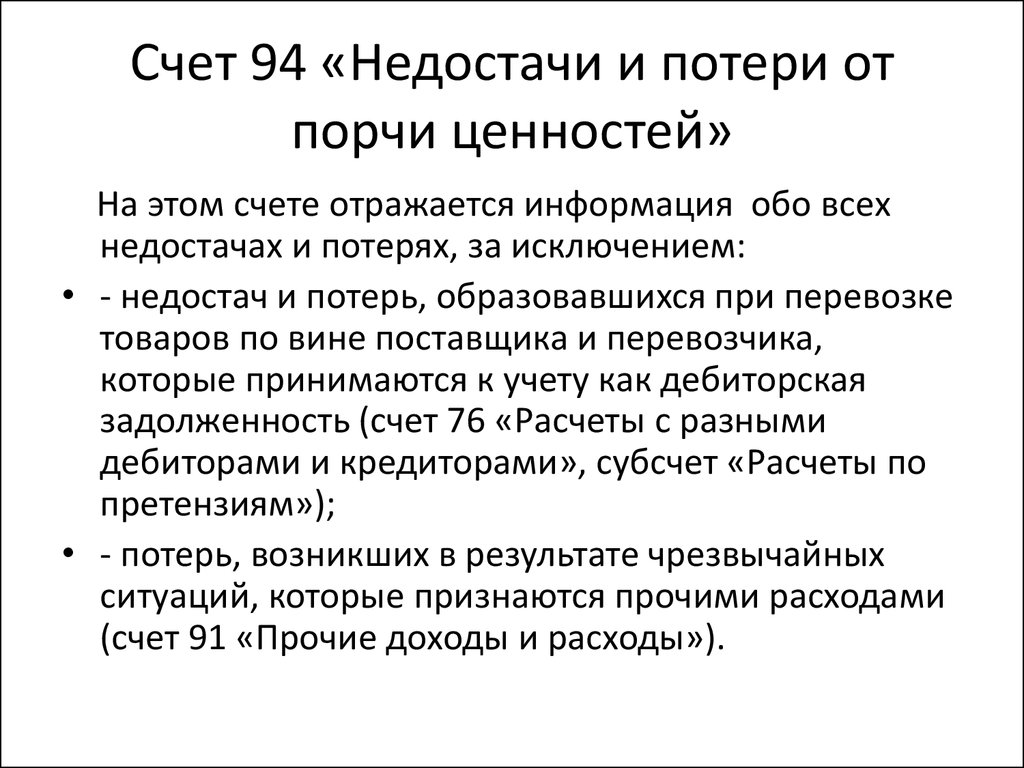

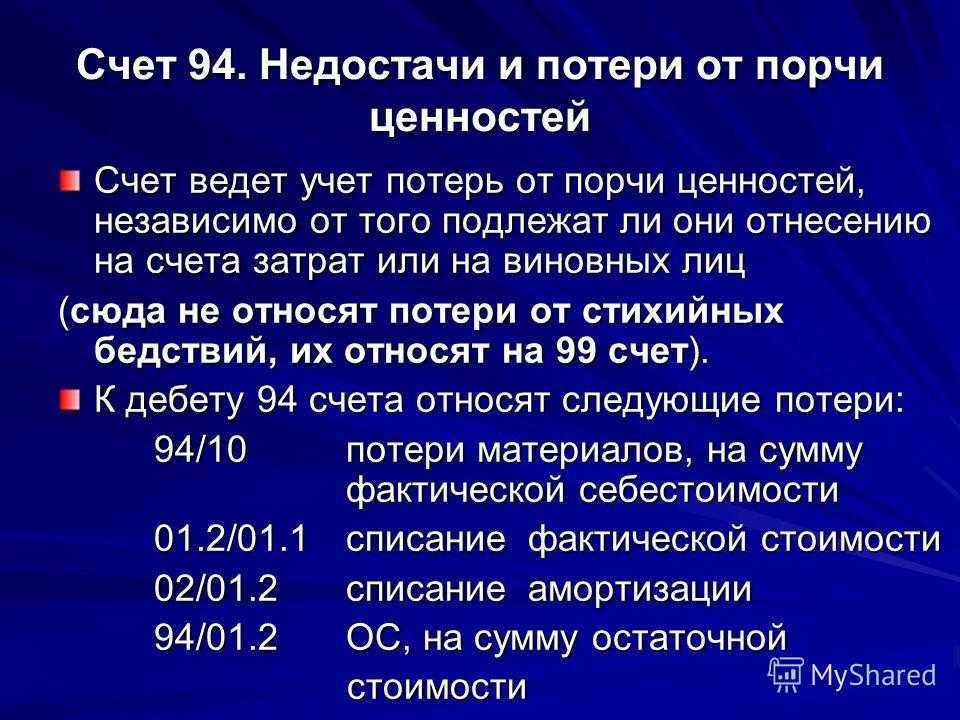

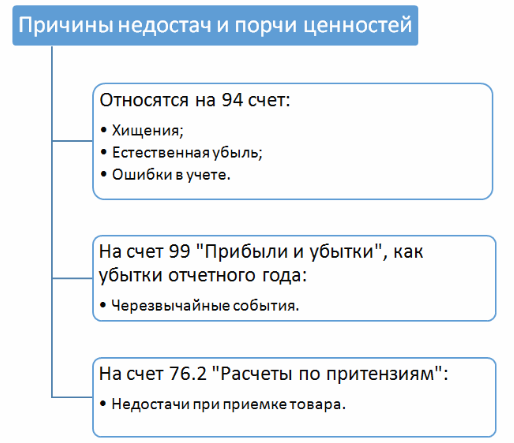

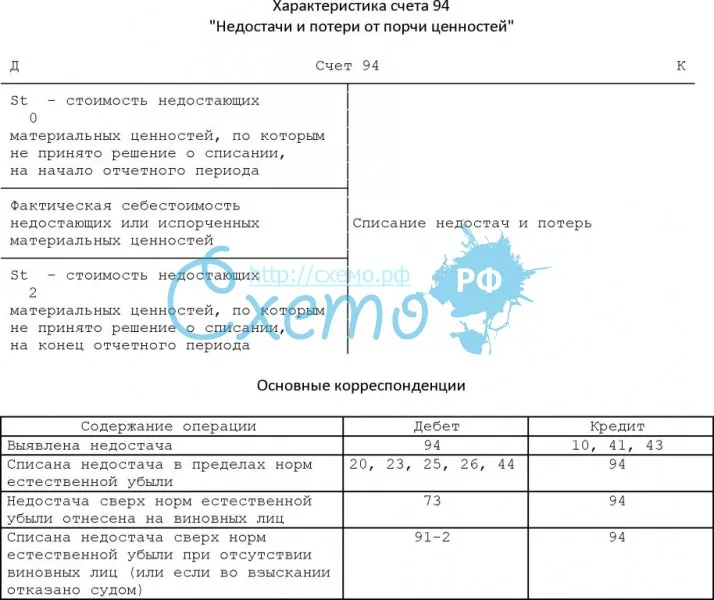

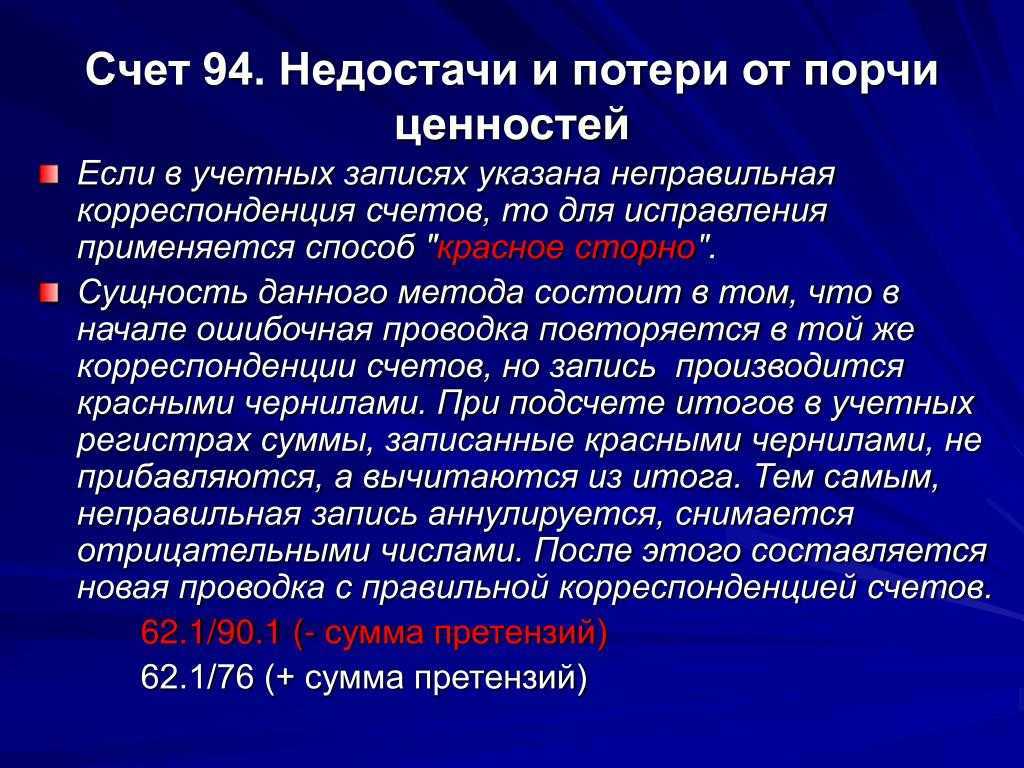

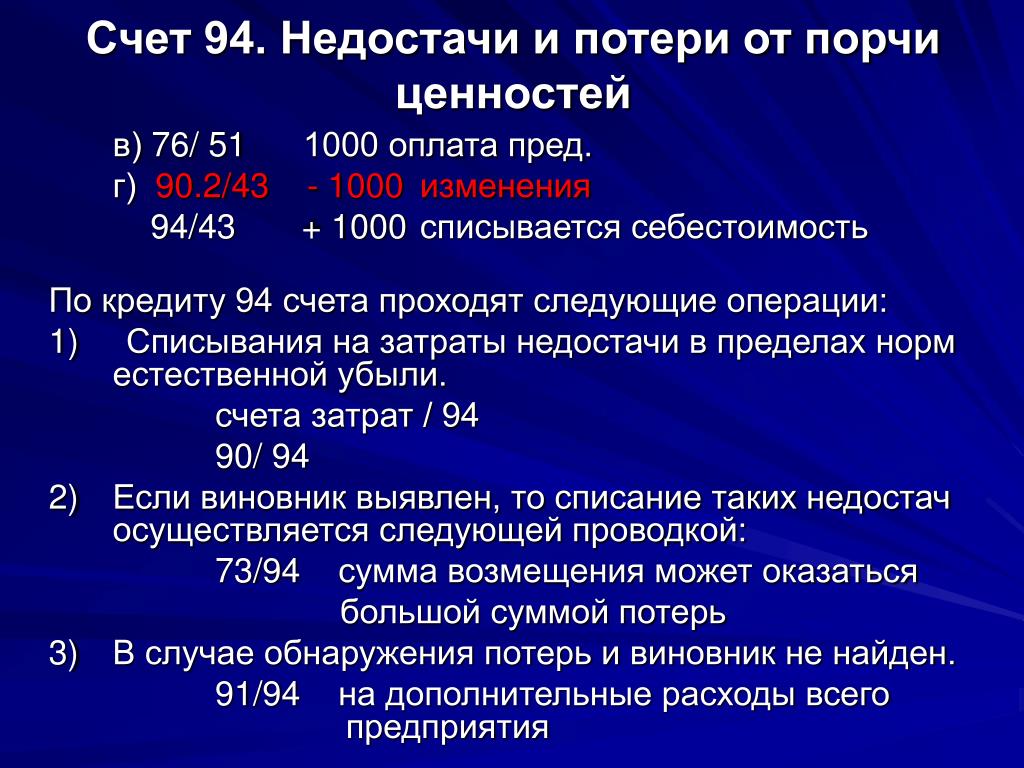

Учет недостач и потерь

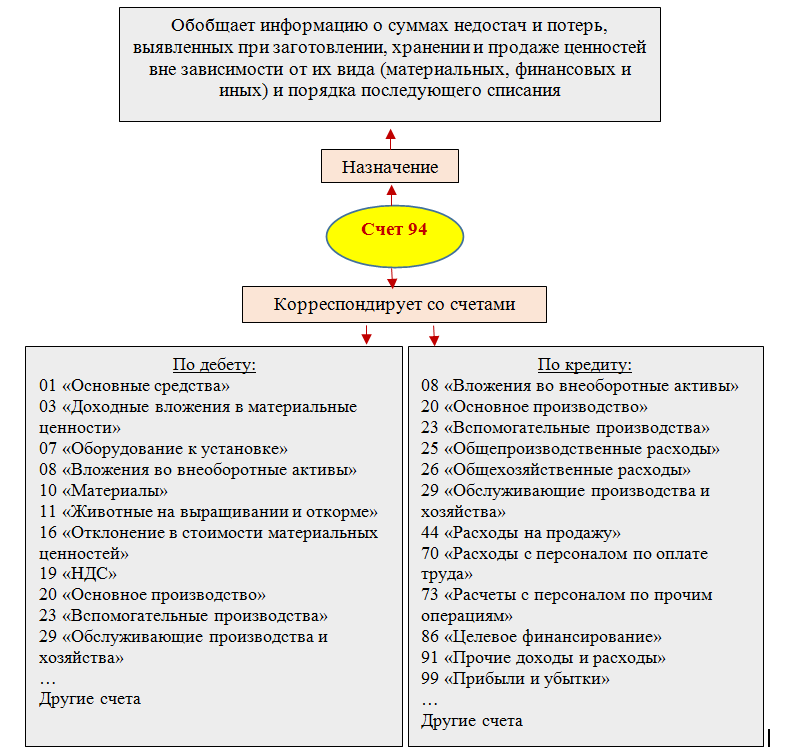

Алгоритм списания сумм недостач, хищений, потерь регулируется законодательством и учредительными документами организации. При этом по дебету 94 счета подлежат отражению:

- по недостающим, похищенным или испорченным ТМЦ учитывается их фактическая себестоимость;

- по недостающим, похищенным, испорченным основным активам отражается их остаточная стоимость;

- по частично испорченным ценностям отражается сумма определенных потерь.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

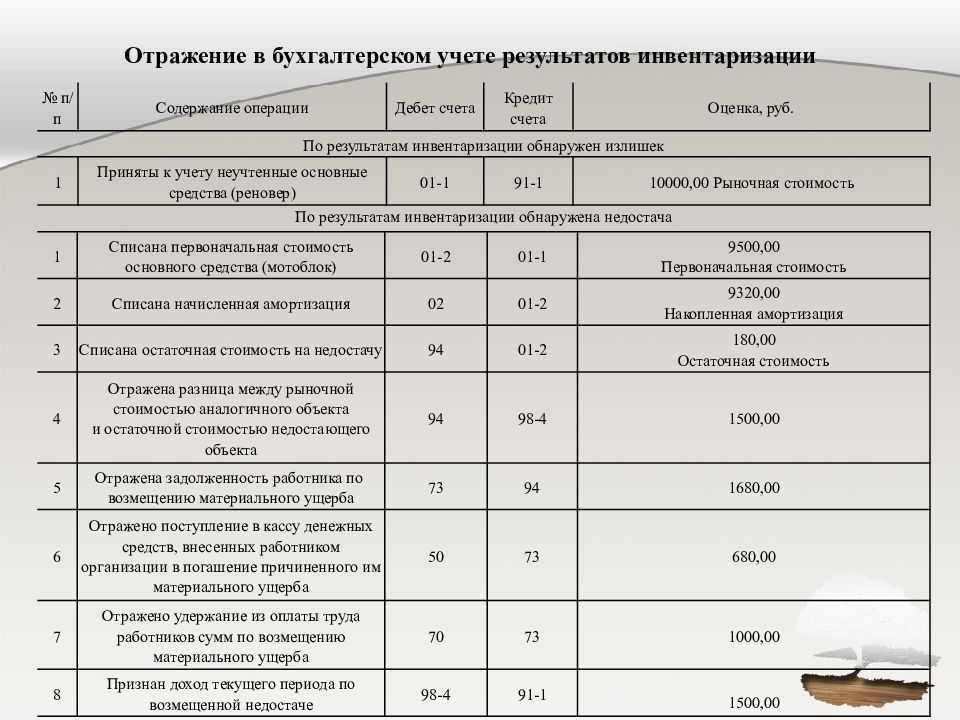

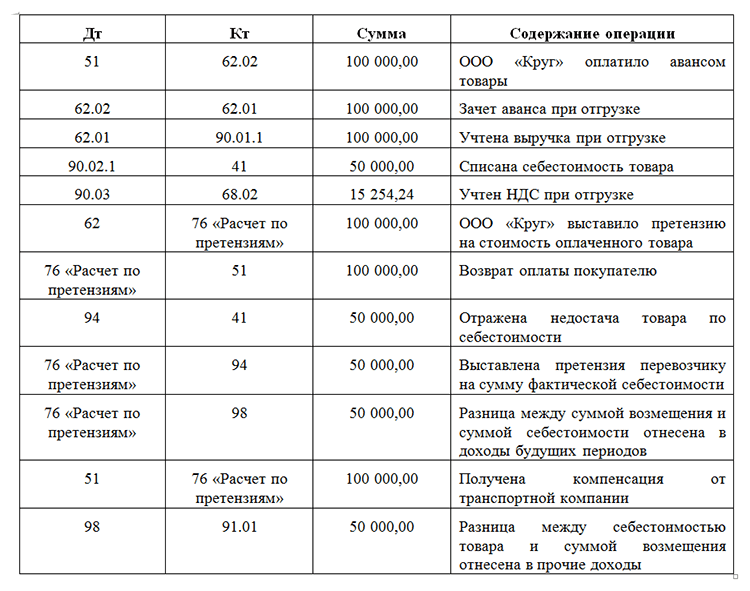

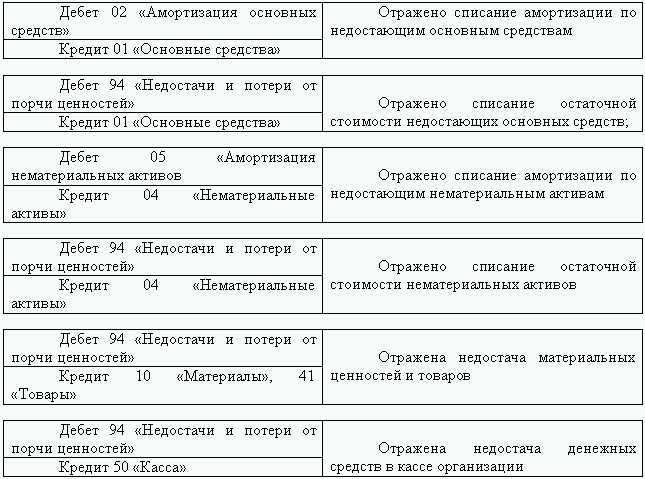

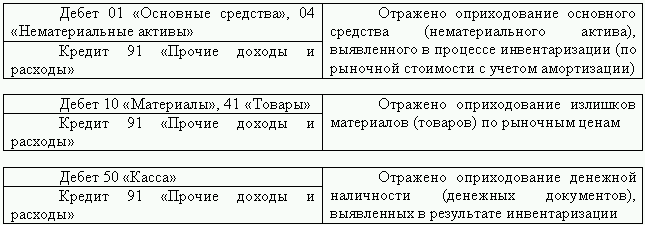

Рисунок 1.

Рисунок 1.

Размер потерь определяется:

- по ТМЦ суммой необходимой уценки;

- по основным средствам затратами на их ремонт;

- по падежу животных их стоимостью, которая учитывается на 11 счете «Животные на выращивании и откорме».

По недостачам, порче ТМЦ записи осуществляются по кредиту следующих счетов:

- 01 счет «Основные средства»,

- 10 счет «Материалы»,

- 16 счет «Отклонение в стоимости материальных ценностей»,

- 41 счет «Товары»

- дебету 94 счета.

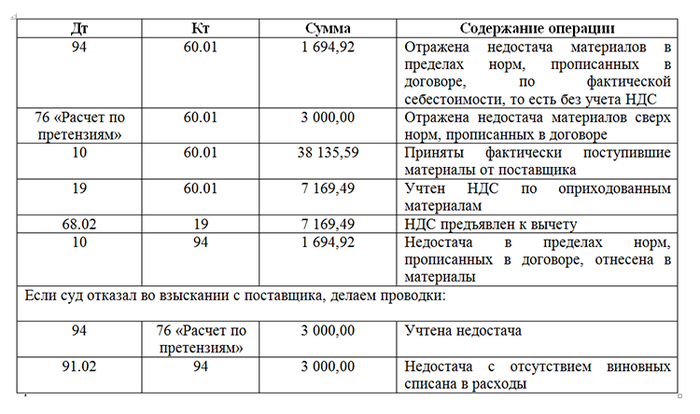

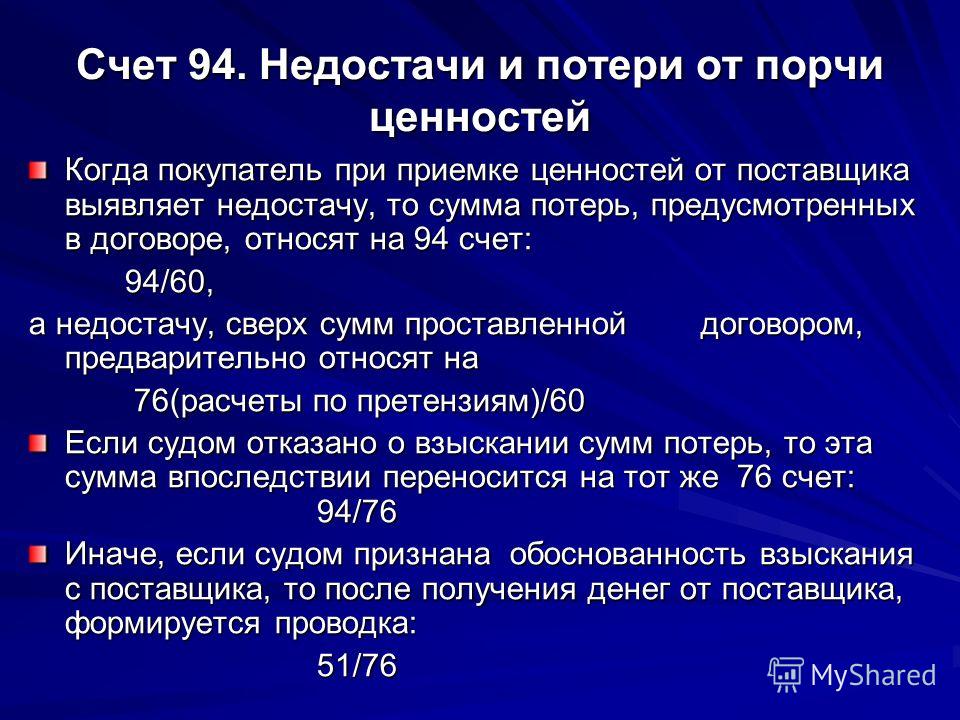

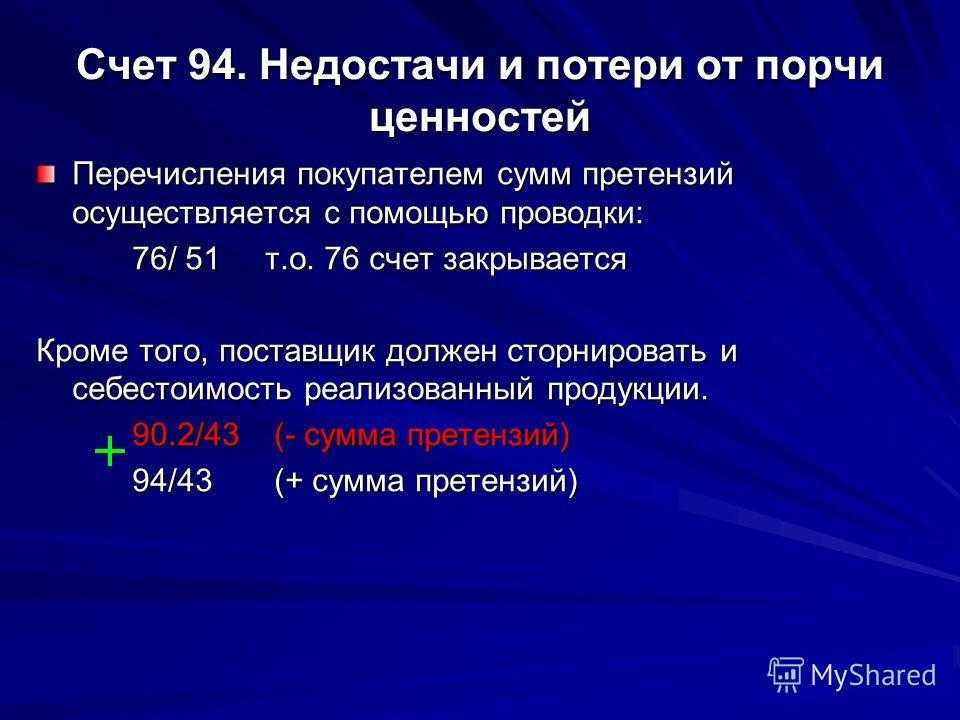

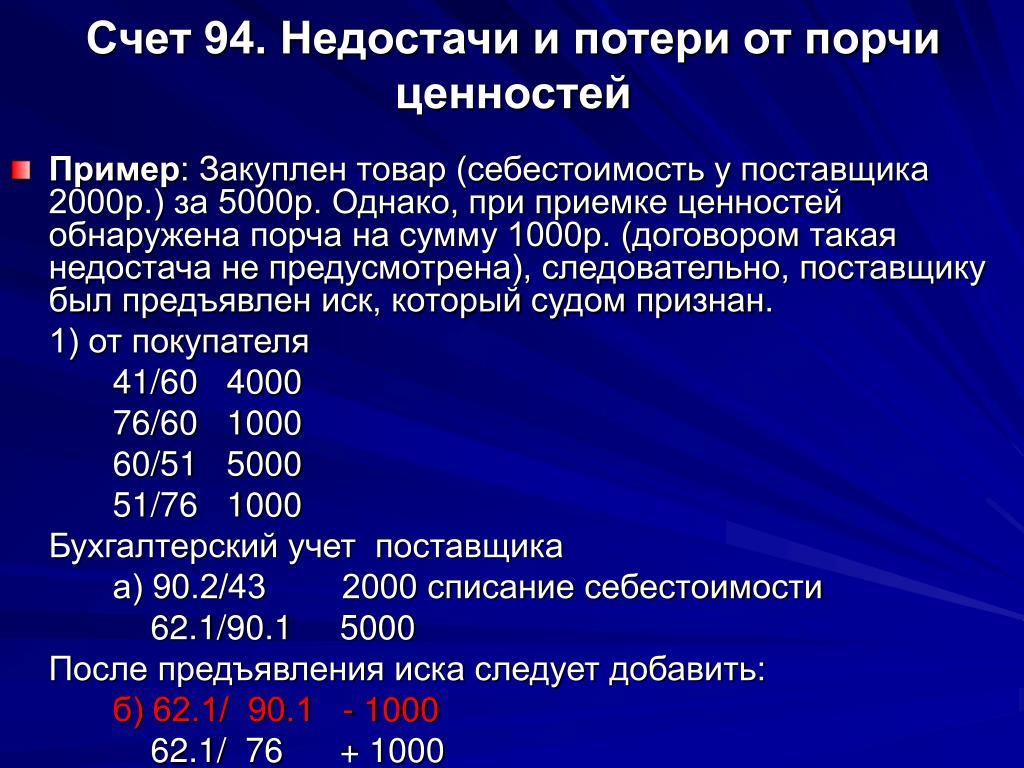

Выявленная при приемке товаров покупателем недостача (порча) в пределах договорных величин списывается в дебет 94 счета и корреспондирует с кредитом 60 счета «Расчеты с поставщиками и подрядчиками». В свою очередь сумма потерь сверх договорных величин подлежит отнесению в дебет 76 счета «Расчеты с разными дебиторами и кредиторами», на субсчет «Расчеты по претензиям» и корреспондирует с кредитом 60 счета «Расчеты с поставщиками и подрядчиками».

При отказе судом во взыскании сумм потерь с поставщиков, транспортных компаний сумма, которая была ранее списана в дебет 76 счета «Расчеты с разными дебиторами и кредиторами», на субсчет «Расчеты по претензиям», переносится на 94 счет.

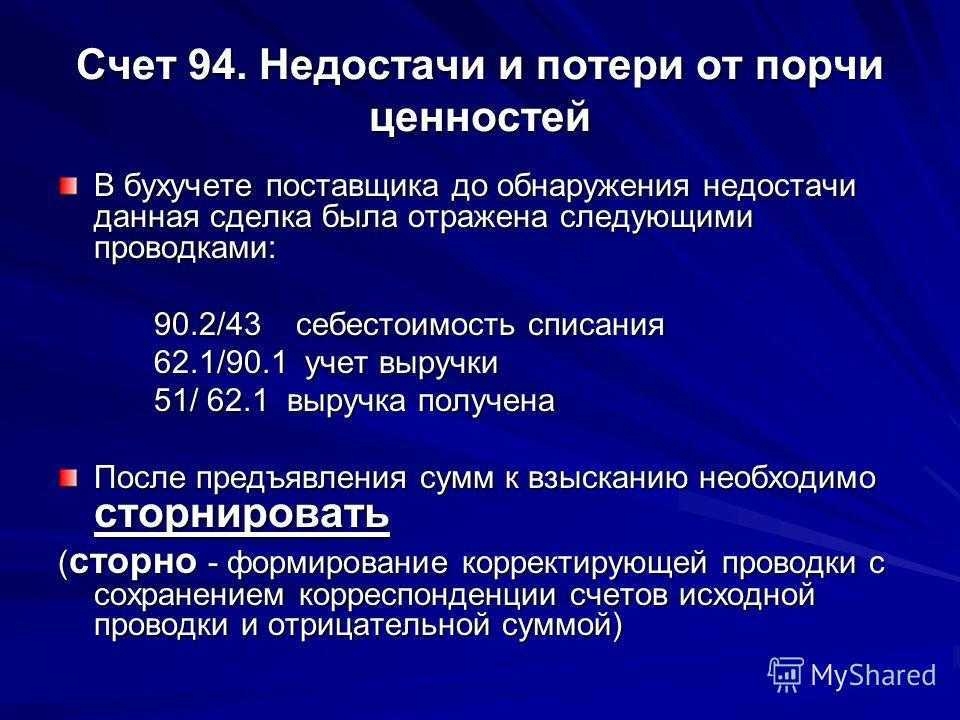

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ТМЦ сверх договорных величин в бухучете поставщика на сумму реализации, которая была ранее отраженна по дебету 62 счета «Расчеты с покупателями и заказчиками» и кредиту 90 счета «Продажи», делается обратная запись на взысканную покупателем сумму недостачи. Параллельно обозначенная сумма фиксируется в учете записью по дебету 62 счета «Расчеты с покупателями и заказчиками» и кредиту 76 счета «Расчеты с разными дебиторами и кредиторами». В момент перечисления сумм покупателю дебетуется 76 счет «Расчеты с разными дебиторами и кредиторами» и, соответственно, кредитуется 51 счет «Расчетные счета». Поставщик при этом делает проводки по кредиту 90 счета «Продажи», по субсчету 02 «Себестоимость», и дебету 43 счета «Готовая продукция» или 10 счета «Материалы». Восстановленная сумма списывается далее в дебет 94 счета.

В документах, которые представляются для оформления списания недостач (порчи) сверх норм естественной убыли, установленных законом, должно быть заключение о факте порчи ценностей от отдела контроля или специальных организаций.

По кредиту 94 счета данные суммы отражаются в размере, принятом на учет по дебету указанного счета. Следует отметить, что на счета учета затрат списываются недостающие, похищенные или испорченные ТМЦ по фактической себестоимости.

Предприятия общественного питания при учете ТМЦ или товаров по продажным ценам стоимость недостающих ценностей на 94 счете отражают по продажным ценам. Суммы, списанные с 94 счета на счета производственных затрат или расходов на продажу, надо корректировать посредством сторно с 42 счета «Торговая наценка» на сумму скидок, которые приходятся на данные материалы и товары.

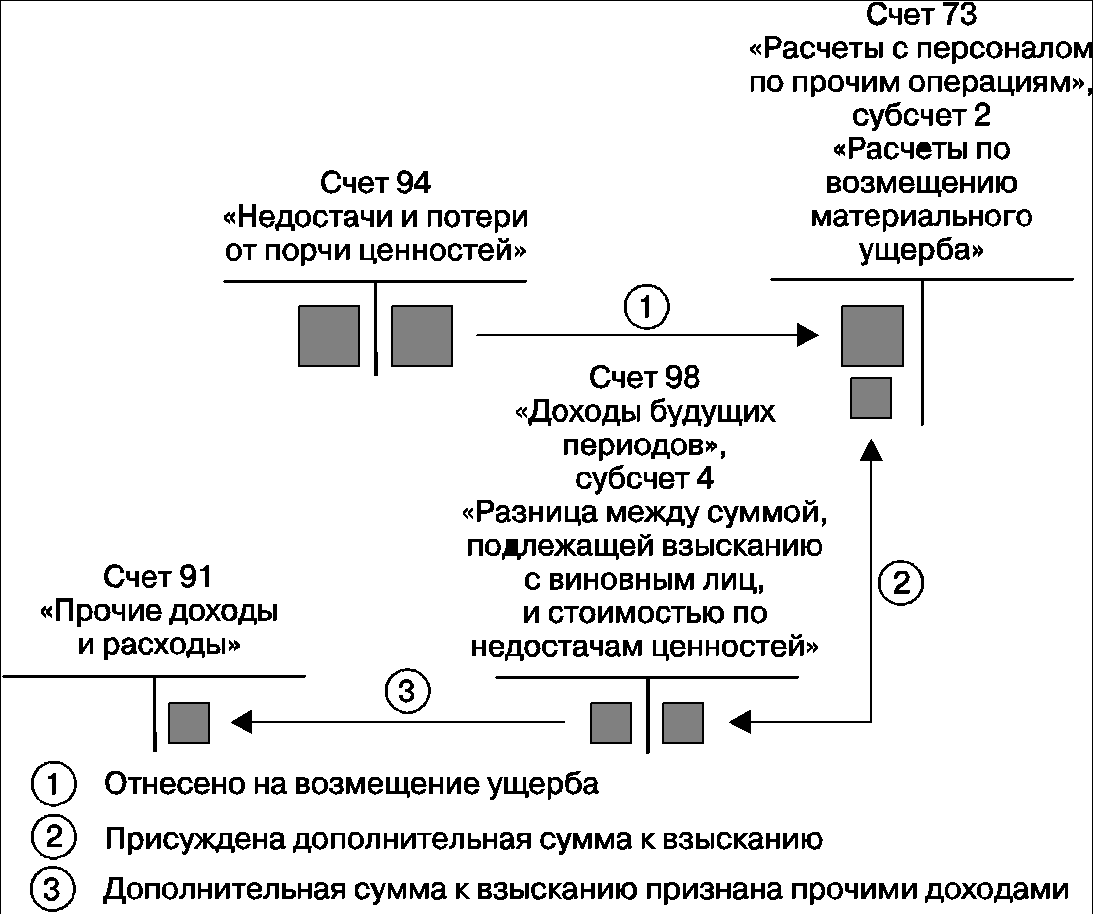

При взыскании с виновных стоимости недостающих ТМЦ по ценам, превышающим балансовую стоимость, разница между стоимостью ценностей, учтенной на 73 счете «Расчеты с персоналом по прочим операциям», субсчете «Расчеты по возмещению материального ущерба» и их стоимостью, отраженной на 94 счете, списывается в кредит 98 счета «Доходы будущих периодов» на субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей». В процессе взыскания с виновного, причитающейся суммы, разница будет списываться с 98 счета «Доходы будущих периодов» в кредит счета 91.01 «Прочие доходы».

Если судом отказано во взыскании долгов с виновных вследствие того, что иск является необоснованным, то суммы, которые относятся к текущему году, с 73 счета «Расчеты с персоналом по прочим операциям», субсчета «Расчеты по возмещению материального ущерба», списываются в дебет 94 счета, а далее в обычном порядке с кредита 94 счета в дебет субсчета 91.02 «Прочие расходы».

Как списать задолженность по недостаче, если виновное лицо не установлено?

Вопрос аудитору

В бюджетном учреждении произошла кража основного средства. Его стоимость отнесена на недостачу. Предварительное следствие приостановлено по п. 1 ч. 1 ст. 208 УПК РФ (не установлено лицо, подлежащее привлечению в качестве обвиняемого). Основное средство списано с баланса на основании заключения правоохранительных органов. Правильно ли будет при такой формулировке списать задолженность по недостаче по дебету счета 2 401 10 172 и кредиту счета 2 209 71 667 и отнести ее за баланс? Или такая задолженность должна числиться на балансе?

В соответствии с п. 81 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н, при установлении факта хищения в учреждении обязательно проводится инвентаризация.

Стоимость украденных объектов следует списать с учета, поскольку имущество, фактически отсутствующее в учреждении, не отвечает понятию «актив». Профильная комиссия учреждения может принять решение об исключении с балансового учета недостающего основного средства в связи с невозможностью его дальнейшего использования.

Одновременно со списанием с учета объекта основных средств, выбывшего в результате хищения, сумма ущерба должна быть учтена на счете 209 00 (п. 220 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Расчеты по ущербу основным средствам отражаются на счете 0 209 71 000 (пп. 109, 110 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, далее — Инструкция № 174н).

Размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба (сумма денежных средств, которая необходима для восстановления активов). Далее задолженность по ущербу должна учитываться на балансовых счетах бухгалтерского учета с момента возникновения и до полного погашения.

В рассматриваемой ситуации предварительное следствие по уголовному делу приостановлено, поскольку не выявлено лицо, подлежащее привлечению в качестве обвиняемого (п. 1 ч. 1 ст. 208 УПК РФ). Приостановленное предварительное следствие может быть возобновлено или прекращено (ст. 211, 212 УПК РФ).

Поскольку в таком случае период получения ущерба не определен, полагаем, что изначально сумму ущерба следует отразить в составе доходов будущих периодов с применением счета 0 401 40 172 (п. 301 Инструкции № 157н).

Таким образом, в учете учреждения должны быть отражены бухгалтерские записи:

При списании по указанному основанию задолженность является сомнительной, но не безнадежной. Поэтому в дальнейшем такая задолженность подлежит учету на забалансовом счете 04 в целях наблюдения за возможностью ее взыскания. Безнадежной такая задолженность может быть признана по истечении сроков исковой давности, т.е. по истечении трех лет с момента возбуждения уголовного дела (по аналогии с продолжительностью общего срока исковой давности, установленной ст. 196 ГК РФ).

Следовательно, списание суммы ущерба по причине того, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено, отражается записью:

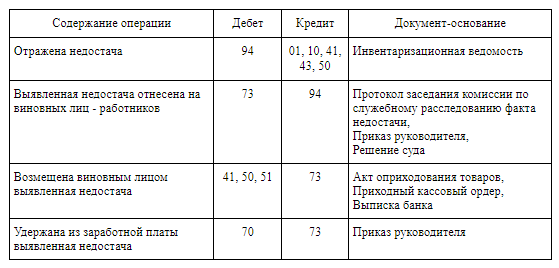

Проводки по излишкам и недостачам при инвентаризации

Заметим, что признание прочего дохода по мере фактического получения денежных средств от виновного лица противоречит п. 16 ПБУ 9/99.

Считаем, что применение счета 98 является обоснованным в случае получения организацией государственной помощи и в ситуациях, когда имеют место аналогичные или связанные факты хозяйственной деятельности (п. 9 ПБУ 13/2000, п. 7 ПБУ 1/2008).

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи относятся на прочие расходы.

| Содержание операции | Дебет | Кредит | Первичный документ |

| При инвентаризации выявлена недостача (порча) имущества (в отношении МПЗ — после зачета по пересортице) <*> | |||

| Списана балансовая стоимость недостающего (испорченного) имущества | 01, 03, 07, 08, 10, 11, 20, 41, 43, и др. | Сличительные ведомости, Ведомость учета результатов, выявленных инвентаризацией | |

| Стоимость недостающего имущества в пределах норм естественной убыли отнесена на затраты производства (расходы на продажу) | (44 и др.) | Решение руководителя, Ведомость учета результатов, выявленных инвентаризацией | |

| 1. Недостача сверх норм естественной убыли меньше суммы, подлежащей возмещению <**> | |||

| На виновное лицо отнесена сумма недостачи в размере балансовой стоимости недостающего (испорченного) имущества за вычетом суммы, списанной в пределах норм естественной убыли | 73-2 (76-2) | Решение руководителя, Претензионное письмо, Ведомость учета результатов, выявленных инвентаризацией | |

| Признан прочий доход в размере превышения подлежащего получению возмещения над суммой недостачи сверх норм естественной убыли | 73-2 (76-2) | 91-1 | Решение руководителя, Претензионное письмо, Ведомость учета результатов, выявленных инвентаризацией |

| Получено (удержано) возмещение от виновного лица | (51, 70) | 73-2 (76-2) | Приходный кассовый ордер, Выписка по расчетному счету, Расчетно-платежная ведомость |

| 2. Недостача сверх норм естественной убыли больше суммы, подлежащей возмещению <**> <***> | |||

| На виновное лицо отнесена сумма, подлежащая возмещению | 73-2 (76-2) | Решение руководителя, Претензионное письмо, Ведомость учета результатов, выявленных инвентаризацией | |

| Признан прочий расход в размере превышения суммы недостачи сверх норм естественной убыли над суммой возмещения | 91-2 | Бухгалтерская справка-расчет | |

| Получено (удержано) возмещение от виновного лица | (51, 70) | 73-2 (76-2) | Приходный кассовый ордер, Выписка по расчетному счету, Расчетно-платежная ведомость |

| 3. Виновные лица не установлены или во взыскании с них отказано судом | |||

| Стоимость недостающего или испорченного имущества сверх норм естественной убыли отнесена на прочие расходы | 91-2 | Решение руководителя, Ведомость учета результатов, выявленных инвентаризацией |

<*> В данном материале не рассматривается вопрос о восстановлении НДС по недостающему имуществу.

<**> Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. При этом под прямым действительным ущербом понимается реальное уменьшение наличного имущества или ухудшение состояния имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества (ст. 238 ТК РФ).

Если же лицом, виновным в недостаче (порче) имущества организации, является ее контрагент (например, перевозчик, хранитель, арендатор и т.п.), то сумма возмещения определяется условиями заключенного с ним договора и нормами Гражданского кодекса РФ.

<***> Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ).

Дата добавления: 2016-03-15; просмотров: 443;

На каких основаниях проводится инвентаризация

Инвентаризация необходима на любых предприятиях, независимо от направления деятельности, в том числе, бюджетным организациям

По способу проведения, инвентаризация может быть плановой и внеплановой. В первом случае, проведение данной процедуры регулируется нормативными документами предприятия. Периодичность проверки устанавливается руководителем, в зависимости от оборота и специфики деятельности.

Основаниями для внеплановой инвентаризации могут послужить чрезвычайные происшествия. Например:

- Подозрение на хищение товаров;

- Пожар на складе;

- Продажа предприятия.

Кроме того, проверка наличия товарно-материальных ценностей может производиться при смене лица, ответственного за хранение.

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

- о наличии договора материальной ответственности;

- о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Как себя вести, если вешают недостачу?

Работа с материальными ценности зачастую бывает опасной, в связи с вероятностью их утраты. А если при инвентаризации выявляется недостача, начальство может обвинить в этом вас. Если действительно это произошло по вине специалиста, это одно дело. Но что делать, если обвиняют в недостаче, а вы к этому не причастны?

Во избежание необоснованных обвинений и наступления неблагоприятных последствий необходимо знать порядок взыскания ущерба, предусмотренный трудовым законодательством.

Как правило, лицо, работающее с имуществом, является материально ответственным. Соответственно при приеме на работу помимо трудового договора, с таким сотрудником подписывается договор о материальной ответственности. Плюс ко всему, Минтруд РФ утвердил перечень должностей сотрудников, с которыми можно подписать договор о полной материальной ответственности.

Взыскивая ущерб со своих сотрудников, руководство должно соблюдать процедуру, установленную законом. Обязательно проведение полной проверки.

Если человек не причастен к недостаче, а руководство все равно в этом обвиняет, лучше воспользоваться услугами нашего адвоката по трудовым спорам и совместно контролировать проверку и знакомиться со всеми документами.

Работник при необоснованном вменении недостачи должен придерживаться следующего:

Если на лицо угрозы со стороны руководства, то следует обратиться в прокуратуру с заявлением.

Недостача при неофициальном трудоустройстве

Как показывает практика, часто руководители организаций при приеме на работу не подписывают с кандидатом трудовой договор. Человека берут на работу и не оформляют по ТК РФ, а также не подписывают договор о материальной ответственности, вверяя ему определенное имущество

Работник может допустить ошибку умышленно или по неосторожности, которая повлечет за собой недостачу в большом размере

Необходимо понимать, что даже неофициально оформленный человек, при наличии его вины, обязан возместить причиненный ущерб предприятию. Но в таком случае есть свои нюансы.

Трудовые отношения оформляются путем подписания трудового договора. Но, ст. 16 ТК РФ предусмотрено, что трудовые отношения возникают между сторонами и при фактическом допущении человека к выполнению своих обязанностей с разрешения руководителя. Соответственно, если сотрудник приступил к исполнению своих обязанностей и руководство знает об этом, то считается, что трудовые отношения наступили. Отсутствие официального оформления при фактическом допущении к работе с согласия работодателя не освобождают стороны от исполнения обязанностей, возложенных законом.

В данном случае ответственность сотрудника ограничена его средним месячным заработком.

Для возмещения недостачи, руководством предприятия издается приказ. При признании своей вину, сотрудник может выплатить все добровольно. Когда сумма возмещения превышает средний месячный заработок, то взыскать с работника, оформленного ненадлежащим образом нельзя.

В любом случае, уклоняться от написания объяснительной по факту недостачи не стоит. Обязательно должно быть указано:

- отсутствие вины (или наличие, если работник признает);

- обстоятельства, повлекшие возникновение недостачи;

- отсутствие подписанного трудового договора;

- отсутствие документов, подтверждающих материальную ответственность.

ВАЖНО: ст. 56 ГПК РФ предусмотрена обязанность каждого доказывать обстоятельства, на которые ссылаются

Соответственно, работодателю придется доказывать наличие недостачи, вины и ответственности работника, наличие трудовых отношений, а сотруднику надо предъявить доказательства отсутствия своей вины.

Вопросы, касающиеся недостачи являются сложными и трудоемкими, особенно если еще и отсутствует надлежащее оформление. Работник может столкнуться с незаконным удержанием из зарплаты в счет недостачи или понуждением о возмещении суммы, превышающей его зарплату. В данном случае лучше обратиться за юридической помощью к нашему юристу по трудовым спорам.

Требования и цели инвентаризации

В процессе инвентаризационной проверки перевешивают, пересчитывают и измеряют материальные ценности, которые находятся на складском хранении. Также оцениванию подлежит наличность в кассе, а кроме того, средства в обращении на производстве, в торговле и так далее. Инвентаризацию к тому же проводят в следующих целях:

- Выявление неиспользуемых объектов, которые должны быть реализованы впоследствии.

- При необходимости обнаружить испорченные товары с истёкшим сроком годности.

- Проверка и контроль обеспечения сохранности имущества и материальных ценностей.

Проверка, как правило, бывает полной или частичной, а кроме того, плановой либо внезапной. Но в любой ситуации необходимо соблюдать ряд следующих требований:

- Создание эффекта неожиданности для лица, которое несет материальную ответственность, в случае недостачи материалов при инвентаризации.

- Установление комиссии для осуществления проверки.

- Непосредственный пересчёт ценностей.

- Выполнение регулярных проверок с обязательным участием сотрудников, которые ответственны за сохранность тех или иных материальных ценностей.

Сразу после процедуры инвентаризации подводят ее итоги, которые обычно бывают следующими:

- Общее количество предполагаемого имущества полностью соответствует фактическому наличию, а кроме того, данным учёта.

- Выявлены очевидные излишки.

Обнаружена недостача при инвентаризации? Что делать в этих случаях? Для начала правильно ее списать. Если в результате проведения инвентаризационной проверки была выявлена нехватка чего-либо, то сразу возникают сложности с оформлением документов. В целях правильного списания требуется выяснить причину её возникновения. Это могут быть следующие факторы:

- Издержки производства наряду с особенностями обращения.

- Убытки, появившиеся в результате действий виновных лиц.

- Прочие издержки, в формировании которых виновные сотрудники отсутствовали либо доказать их вину в судебном порядке не представляется возможным.

Сумму недостачи могут списывать различными способами, что зависит непосредственно от причины её образования. В целях подтверждения производственных издержек, равно как и убытков, требуется наличие соответствующей документации. В данном случае речь идет об оформленных актах порчи имущества и так далее. Как правило, для составления документации используют стандартную форму либо разработанную самостоятельно.

Недостача при инвентаризации: что делать материально-ответственному лицу

Если Вы подписываете договор о полной материальной ответственности, обязательно требуйте проведения инвентаризации и приемки остатков. Ваше присутствие при инвентаризации обязательно, не соглашайтесь на оформление результатов со слов членов инвентаризационной комиссии. В дальнейшем при проведения проверок, всегда строго следуйте Методическим указания по инвентаризации имущества. В соответствии с ТК РФ работник и (или) его представитель имеют право знакомиться со всеми материалами проверки обжаловать их.

При выявлении недостачи, с Вас обязаны попросить письменное объяснение. Если Вы признаете себя виновным в причинении ущерба, его можно возместить добровольно полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник должен представить письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. После увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке. С согласия работодателя для возмещения ущерба можно передать равноценное имущество или исправить поврежденное имущество.

Взыскание суммы, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

Если Вы считаете, что работодателем не соблюден установленный порядок проведения инвентаризации, оформления результатов, не доказан факт ущерба, виновное лицо точно не установлено, можно обжаловать действия работодателя в суде. В судебной практике много примеров вынесения решения в пользу работника.

Возмещение недостач за счет виновных лиц

Суммы выявленных при инвентаризации недостач сверх норм естественной убыли, а также при отсутствии утвержденных в установленном порядке норм относятся на виновных лиц.

Суммы, подлежащие взысканию с виновного работника, отражаются в бухгалтерском учете организации Д 73-2 «Расчеты по возмещению материального ущерба» К 94.

Удерживаемые из заработной платы работника в возмещение недостач суммы отражаются по Д 70 К 73-2.

Обратим внимание, что суммы налога на добавленную стоимость по недостающему имуществу подлежат восстановлению (если они ранее были предъявлены к вычету) и также подлежат взысканию с виновных лиц. Данный вывод, следует из формулировки п

2 ст. 171 НК РФ, который определяет, что вычетам подлежат суммы НДС по товарам, приобретенным для осуществления операций, признаваемых объектами налогообложения. В случае недостачи такое имущество уже не может быть использовано для осуществления облагаемых операций, поэтому НДС подлежит восстановлению.

ПРИМЕР 2. В результате инвентаризации на складе организации была выявлена недостача писчей бумаги формата А3 в количестве 8 пачек на сумму 1600 руб. (по учетным ценам).

По распоряжению руководителя недостача на общую сумму 1888 руб. (1600 руб. + (1600 руб. х 18%)), первоначально учтенная на счете 94 «Недостачи и потери от порчи ценностей», была отнесена на виновное лицо — кладовщика, который возмещает недостачу в добровольном порядке. Сумма недостачи удержана из его заработной платы.

В бухгалтерском учете необходимо сделать следующие записи:

1. Д 94 К 10 – 1600 руб. выявлена недостача ТМЦ (по учетным ценам).

2. Д 94 К 68 – 288 руб. восстановлен НДС с суммы недостачи.

3. Д 73-2 К 94 — 1888 руб. — списана недостача на виновное лицо.

4. Д 70 К 73-2 — 1888 руб. — удержано из зарплаты в погашение недостачи.

При оформлении возмещения недостач имущества за счет виновных лиц необходимо руководствоваться также положениями Трудового кодекса РФ.

По общему правилу, предусмотренному ст. 241 ТК РФ, за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка. Однако в случаях, предусмотренных ТК РФ или иными федеральными законами, на работника может возлагаться материальная ответственность в полном размере причиненного ущерба.

Случаи возложения на работников обязанности возмещать причиненный ущерб в полном размере предусмотрены ст. 243 ТК РФ.

Возмещение ущерба в полном размере предусмотрено, например, в случаях, когда в соответствии с ТК РФ или федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей, в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу, при умышленном причинении ущерба, при причинении ущерба в состоянии алкогольного, наркотического или токсического опьянения, при причинении ущерба в результате преступных действий, установленных приговором суда, в случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом, в результате разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами, а также в случае причинения ущерба не при исполнении работником трудовых обязанностей.

Размер ущерба при утрате или порче имущества должен соответствовать фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не может быть ниже стоимости утраченного имущества по данным бухгалтерского учета (с учетом износа) (ст. 246 ТК РФ).

При взыскании сумм причиненного недостачей имущества ущерба необходимо учитывать также положения ст. 248 ТК РФ.

Взыскание суммы ущерба в размере не более среднего месячного заработка может производиться по распоряжению работодателя. При этом такое распоряжение должно быть сделано не позднее одного месяца со дня окончательного установления размера ущерба. Если этот срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке. Работник может добровольно возместить недостачу полностью или частично. По соглашению сторон допускается также возмещение ущерба с рассрочкой платежа. В этом случае работник должен дать письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

6.Отражение результатов инвентаризации в учете

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения фактического наличия средств с данными бухгалтерского учёта регулируются следующим образом:

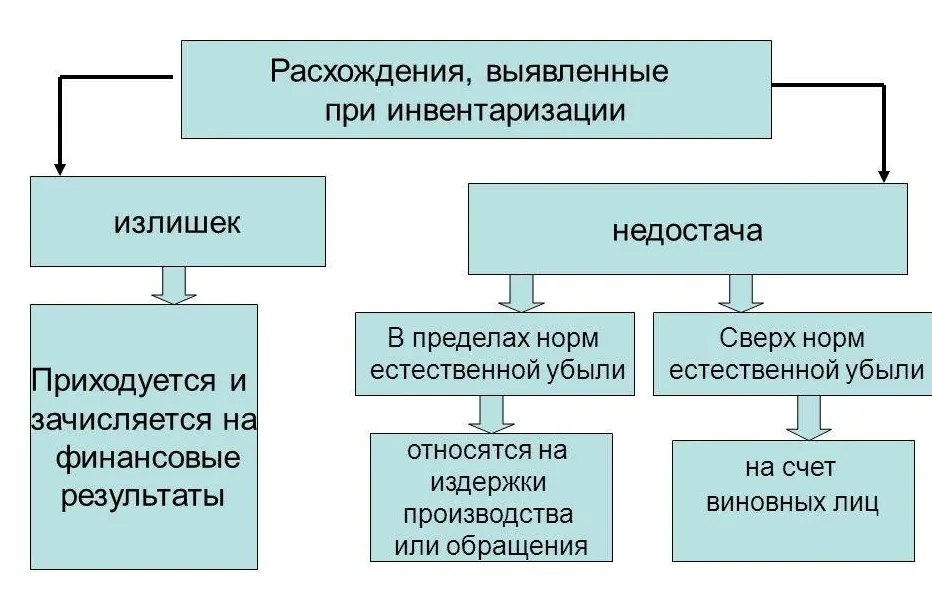

— излишки основных средств, материальных ценностей, денежных средств и другого имущества подлежат оприходованию и зачислению соответственно на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц;

— недостача ценностей в пределах норм естественной убыли списывается по распоряжению руководителя организации на затраты или на расходы на продажу. Нормы убыли применяются лишь при выявлении недостач. Убыль ценностей в пределах норм определяется после зачета недостач ценностей излишками по пересортице;

— недостача ценностей сверх норм естественной убыли относится на виновных лиц. Причем недостача удерживается с виновных лиц не по учетным ценам, а по рыночным.

По результатам инвентаризации составляется следующая корреспонденция счетов:

Оприходованы излишки, выявленные при инвентаризации:

Д-т сч. 01 «Основные средства»

Д-т сч. 10 «Материалы»

Д-т сч. 41 «Товары»

Д-т сч. 43 «Готовая продукция»

К-т сч. 91 «Прочие доходы и расходы», субсчёт 1 «Прочие доходы»

2. В результате инвентаризации получена недостача:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства»

К-т сч. 10 «Материалы»

К-т сч. 41 «Товары»

К-т сч. 43 «Готовая продукция»

3. Списана недостача в пределах норм естественной убыли:

Д-т сч. 20 «Основное производство»

Д-т сч. 23 «Вспомогательные производства»

Д-т сч. 25 «Общепроизводственные расходы»

Д-т сч. 26 «Общехозяйственные расходы»

Д-т сч. 29 «Обслуживающие производства и хозяйства»

Д-т сч. 44 «Расходы на продажу»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

4. Начислен НДС на сумму недостачи активов сверх норм естественной убыли:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 68 «Расчёты по налогам и сборам»

5. Списана сумма недостачи на виновное лицо по учётным ценам включая НДС:

Д-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

6 . Списана на виновное лицо разница между рыночной и учетной стоимостью недостающих ценностей:

Д-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

К-т сч. 98 «Доходы будущих периодов» субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

7. Возмещена сумма недостачи виновным лицом по рыночным ценам:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

8. Отнесена сумма доходов будущих периодов на прочие доходы отчетного периода при погашении сумы недостачи виновным лицом:

Д-т сч. 98 «Доходы будущих периодов» субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

К-т сч. 91 «Прочие доходы и расходы», субсчёт 1 «Прочие доходы»

9. Списана недостача на финансовые результаты, виновники которой по решению суда не установлены:

Д-т сч. 91 «Прочие доходы и расходы», субсчёт 2 «Прочие расходы»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

Отражение в бухучете недостач

Стоимость недостающего имущества, учитываемого на балансе организации, списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» (Инструкция по применению Плана счетов).

Недостача ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на счета учета затрат на производство (расходов на продажу) (абз. 3 п. 5.1 Методических указаний по инвентаризации, п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же обнаружилась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача.