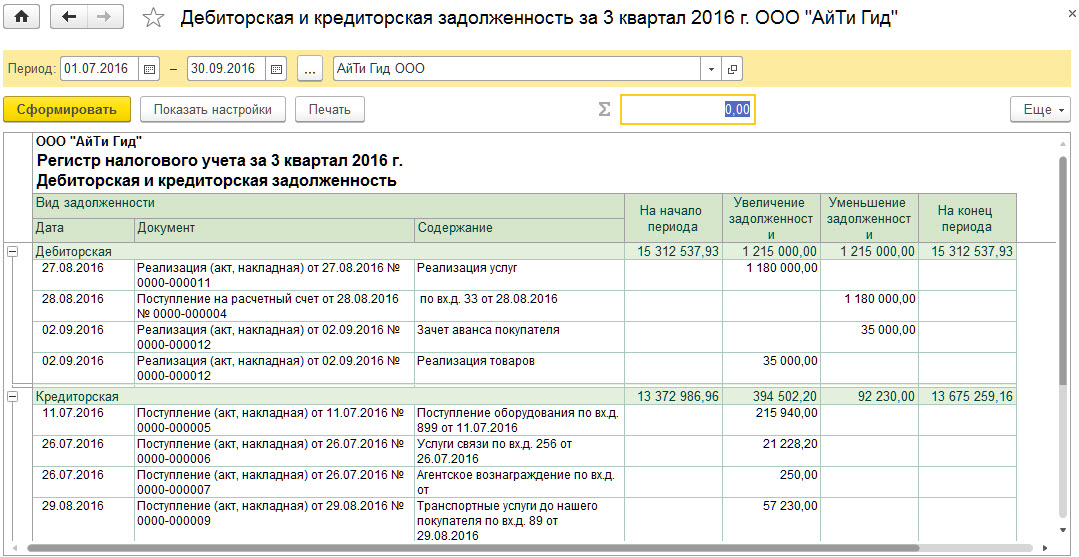

Проводки дебиторской задолженности в в бюджете

Согласно пп. 2 п. 2 ст. 265 Налогового кодекса Российской Федерации (НК РФ) суммы безнадежных долгов приравниваются к убыткам и учитываются при определении налогооблагаемой прибыли в составе внереализационных расходов, в случае если вышеуказанные убытки понесены учреждением в рамках осуществления деятельности, приносящей доход.

В противном случае убытки в сумме безнадежных долгов не включаются в состав внереализационных расходов для целей исчисления налога на прибыль, если убытки понесены учреждением в рамках осуществления деятельности, не связанной с получением дохода (абз. 2, 4 п. 1 ст. 252 НК РФ).

Пример. У медицинского учреждения возникла дебиторская задолженность в связи с недопоставкой медицинского оборудования поставщиком ООО «МедТорг». Сумма по договору поставки медицинского оборудования за счет бюджетных средств составила 750 000 руб.

По условиям договора был перечислен аванс в размере 30% в сумме 225 000 руб. Поставщик частично поставил медицинское оборудование на сумму 152 220 руб. (в том числе НДС). Организация-поставщик была признана банкротом, и задолженность перед медицинским учреждением не была погашена. В результате процедуры банкротства было вынесено решение суда о невозможности удовлетворения требований медицинского учреждения из-за недостаточности имущества обанкротившегося поставщика.

По рассмотренному примеру в бюджетном учете делаются следующие записи.

- Аванс в размере 30% перечислен поставщику по договору поставки за медицинское оборудование:

Дебет 1 206 31 560 «Увеличение расчетов по авансам по приобретению основных средств»

Кредит 1 304 05 310 «Расчеты по платежам из бюджета с финансовым органом по основным средствам»

225 000 руб.

- Частично получено медицинское оборудование от поставщика:

Подскажите, пожалуйста, как правильно списать дебиторскую задолженность (проводки) в бюджетном учреждении, если контрагент ликвидирован? И какие подтверждающие документы необходимо приложить?

Для признания задолженности безнадежной дебиторской и невостребованной кредиторской руководствуются нормами гражданского законодательства.

Согласно ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из Единого государственного реестра юридических лиц (ЕГРЮЛ). С момента исключения из ЕГРЮЛ организация не отвечает по своим обязательствам.

Дебиторская задолженность в бюджетной сфере: как квалифицировать, списать или восстановить

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.2022, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

- Сомнительная — это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная — также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Дебиторская задолженность — это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

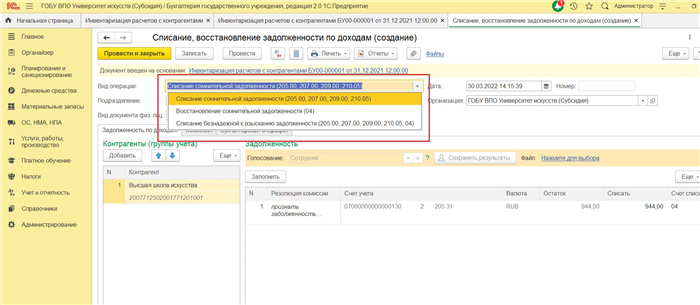

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности сомнительной: д оговор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На примере конфигураций «1С:Бухгалтерия государственного учреждения 8» редакций 1.0 и 2.0 рассмотрим особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за первое полугодие 2024 г. Узнаем, что проверить до составления отчетности, почему возникают ошибки при формировании Сведений и как их исправить.

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

Входящие остатки по счетам расчетов по дебиторской и кредиторской задолженности: новый порядок с для учреждений бюджетной сферы

Так при завершении года остатки счетов расчетов, содержащие в разрядах 24 – 26 подстатьи статей 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности» КОСГУ, формируются с указанием в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ. В разрядах 24 — 25 номера счета, как и прежде, указываются нули. Данное правило следует из п. 2 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н, п. 5 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, п. 5.1 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н.

Таким образом, уже на 01.01.2022 входящие остатки по соответствующим аналитическим счетам расчетов по дебиторской/кредиторской задолженности должны иметь вид: 0 205 00 00Х, 0 206 00 00Х, 0 208 00 00Х, 0 209 00 00Х, 0 210 03 00Х, 0 210 05 00Х, 0 210 10 00Х, 0 302 00 00Х, 0 303 00 00Х, 0 304 02 00Х, 0 304 03 00Х, 0 304 06 00Х, где Х — это третий разряд соответствующей подстатьи статьи 560, статьи 730 КОСГУ.

Обратите внимание: статьи 560 и 660 КОСГУ НЕ детализируются в части расчетов по доходам (поступлениям) бюджетов бюджетной системы РФ в соответствии с пп. 13.6, 14.6 порядка, утв

приказом Минфина России от 29.11.2022 № 209н. К таким расчетам относятся поступления: — от уплаты налогов, государственных пошлин, сборов в соответствии с законодательством Российской Федерации о налогах и сборах; — от уплаты таможенных пошлин, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин, обязательных платежей, предусмотренных законодательством Российской Федерации о таможенном регулировании; — от уплаты платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; — от уплаты взносов, взимаемых в целях дополнительного социального обеспечения отдельных категорий физических лиц; — от поступлений в погашение задолженности по отмененным страховым взносам в бюджеты государственных внебюджетных фондов; — от недоимок, пеней и денежных взысканий (штрафов) по указанным платежам, иных денежных взысканий (штрафов) за нарушение законодательства Российской Федерации; — невыясненные поступления.

С 01.01.2022 изменился порядок отражения входящих остатков по счетам расчетов по дебиторской и кредиторской задолженности. В новой статье мы расскажем как сформировать входящие остатки по счетам расчетов по новым правилам, а также как остатки и обороты по счетам расчетов будут формироваться в Сведениях (ф. 0503169, 0503769).

Начиная с бюджетной/бухгалтерской отчетности на 01.07.2022, изменится порядок отражения номера счета в графе 1 раздела 1 Сведений (ф. 0503169, 0503769) (п. 167 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, п. 69 инструкции, утв. приказом Минфина России от 25.03.2011 № 33н):

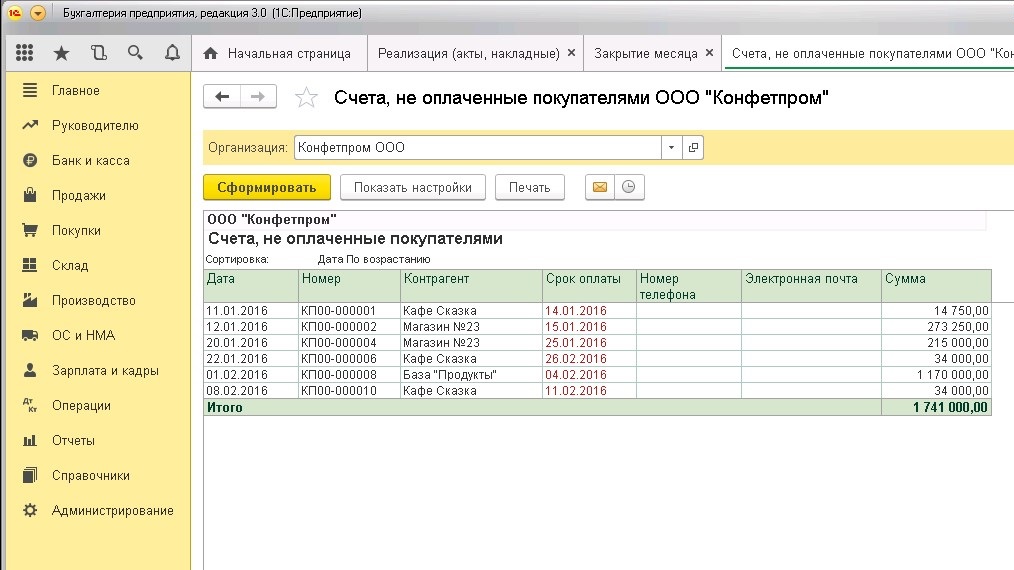

Как списать дебиторскую задолженность в казенном учреждении

В учете казенного учреждения числится дебиторская задолженность по налогам и сборам. Учреждение представило в налоговый орган заявление о зачете или возврате излишне уплаченной суммы налога. Однако из ИФНС пришло решение об отказе в зачете (возврате) суммы налога по причине нарушения трехлетнего срока подачи заявления на возврат (зачет), который установлен п. 7 ст. 78 НК РФ. Как списать суммы переплаты по налогам?

Решение о списании дебиторской задолженности принимает комиссия по поступлению и выбытию активов (п. 339 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

На балансе учреждения могут учитываться только объекты бухгалтерского учета, соответствующие понятию «актив» (пп. 35 – 37 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н).

Критерием для списания дебиторской задолженности с баланса является тот факт, что такая задолженность больше не является активом (предприняты все меры по ее взысканию) (письмо Минфина России от 14.07.2017 № 02-08-10/45171, п. 339 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

К числу оснований для списания дебиторской задолженности с балансового учета относятся:

-

- признание дебиторской задолженности безнадежной к взысканию;

- приостановление предварительного следствия, уголовного дела или принудительного взыскания (п. 86 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н);

- признание дебитора неплатежеспособным (п. 86 Инструкции № 162н).

Случаи признания безнадежной к взысканию задолженности по платежам в бюджет, а также нормы, регулирующие ее списание (восстановление), установлены ст. 47.2 БК РФ. Эта статья определяет действия администратора доходов бюджета по списанию безнадежной задолженности перед бюджетом. Однако казенные учреждения также могут взять положения ст. 47.2 БК РФ за основу при списании дебиторской задолженности.

Кроме того, обстоятельства, которые указывают на наличие у дебиторской задолженности признаков безнадежной к взысканию задолженности, перечислены в п. 7 федерального стандарта «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н.

При разработке порядка списания дебиторской задолженности с балансового учета учреждению целесообразно руководствоваться общими требованиями, утв. постановлением Правительства РФ от 06.05.2016 № 393. Разъяснения даны в письме Минфина России от 14.07.2017 № 02-08-10/45171.

Дебиторская задолженность по налогам списывается в дебет счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» (п. 120 Инструкции № 162н). В дальнейшем такая задолженность подлежит учету на забалансовом счете 04 «Сомнительная задолженность» в целях наблюдения за возможностью ее взыскания.

При отсутствии оснований для возобновления процедуры взыскания задолженность, списанная с балансового учета учреждения и признанная безнадежной к взысканию, к забалансовому учету 04 не принимается (п. 339 Инструкции № 157н).

Таким образом, в бюджетном учете списание дебиторской задолженности по налогам и сборам можно отразить следующими бухгалтерскими записями:

увеличение забалансового счета 04 (если списанная дебиторская задолженность не признана безнадежной к взысканию).

В определении Конституционного Суда РФ от 21.06.2001 № 173-О указано, что положения ст. 78 НК РФ не препятствуют налогоплательщику в случае пропуска установленного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства. В этом случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Таким образом, списать задолженность по налогам, сборам с забалансового счета 04 можно по истечении срока исковой давности, установленного ст. 196 ГК РФ. Отказ налогового органа в зачете (возврате) суммы налога сам по себе не является основанием для признания задолженности безнадежной.

При списании дебиторской задолженности с учета могут оформляться:

-

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) с приложением документов, подтверждающих наличие задолженности;

- решение комиссии учреждения по поступлению и выбытию активов;

- письменное обоснование решения о списании задолженности;

- приказ (распоряжение) руководителя учреждения о списании дебиторской задолженности;

- бухгалтерская справка (ф. 0504833).

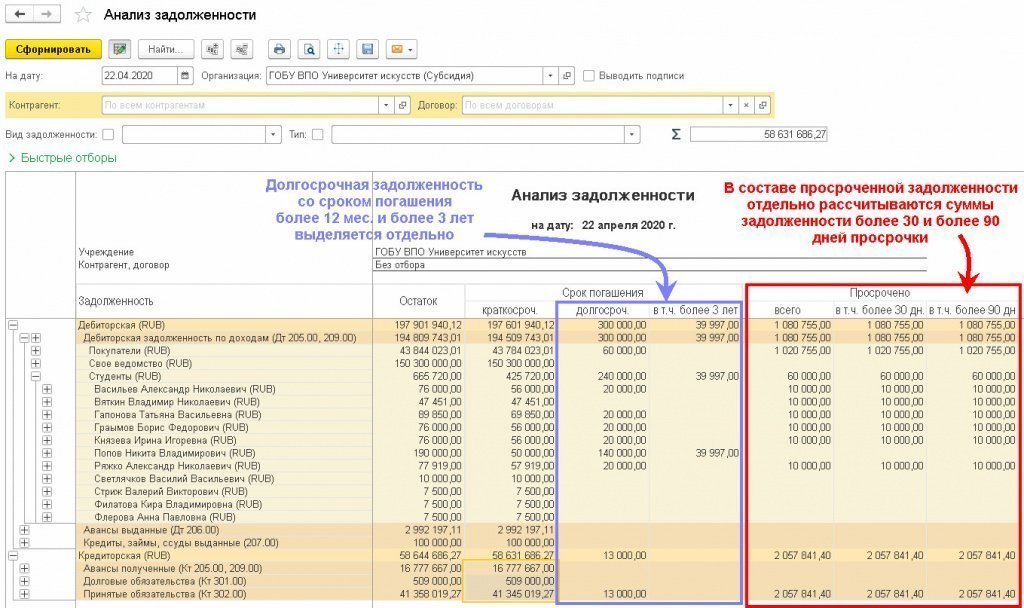

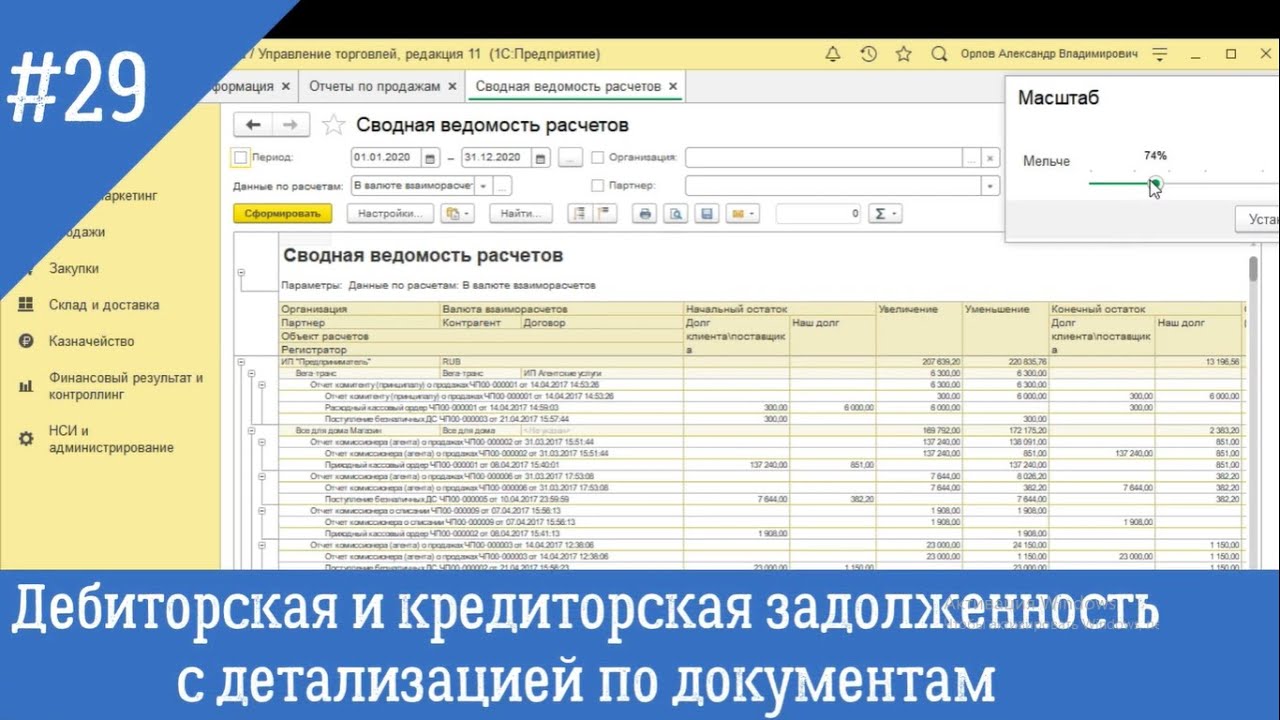

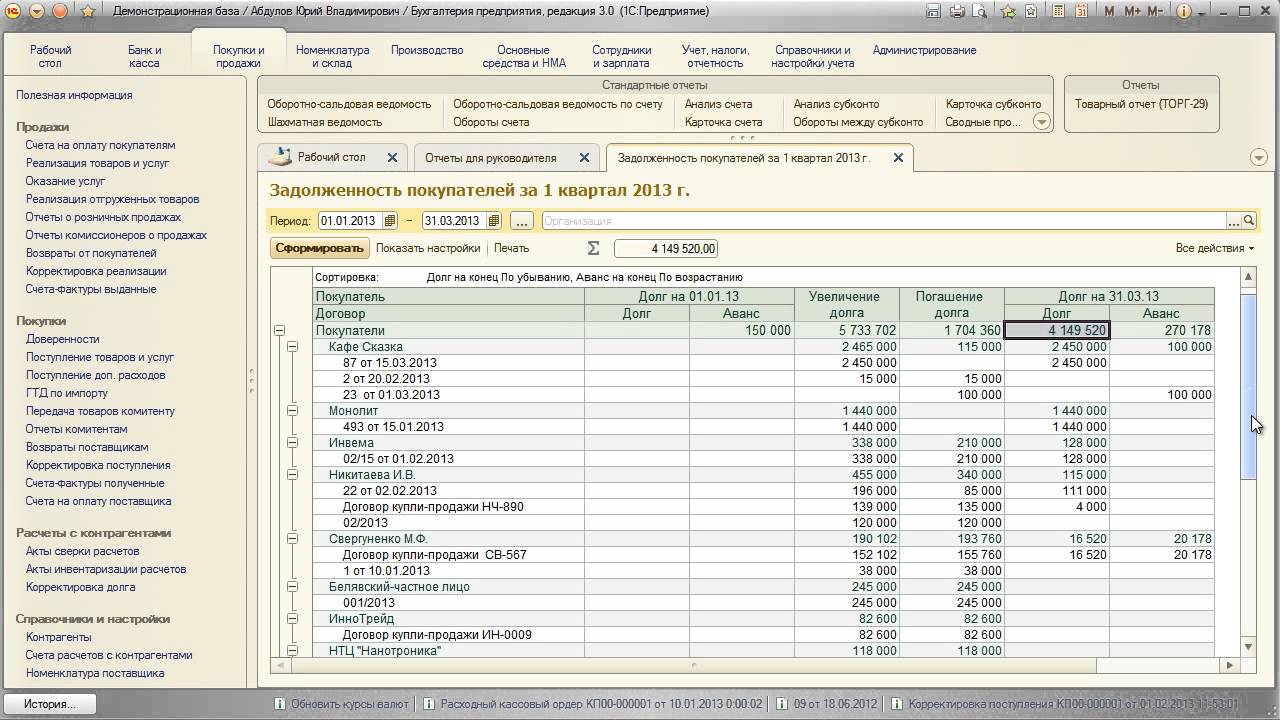

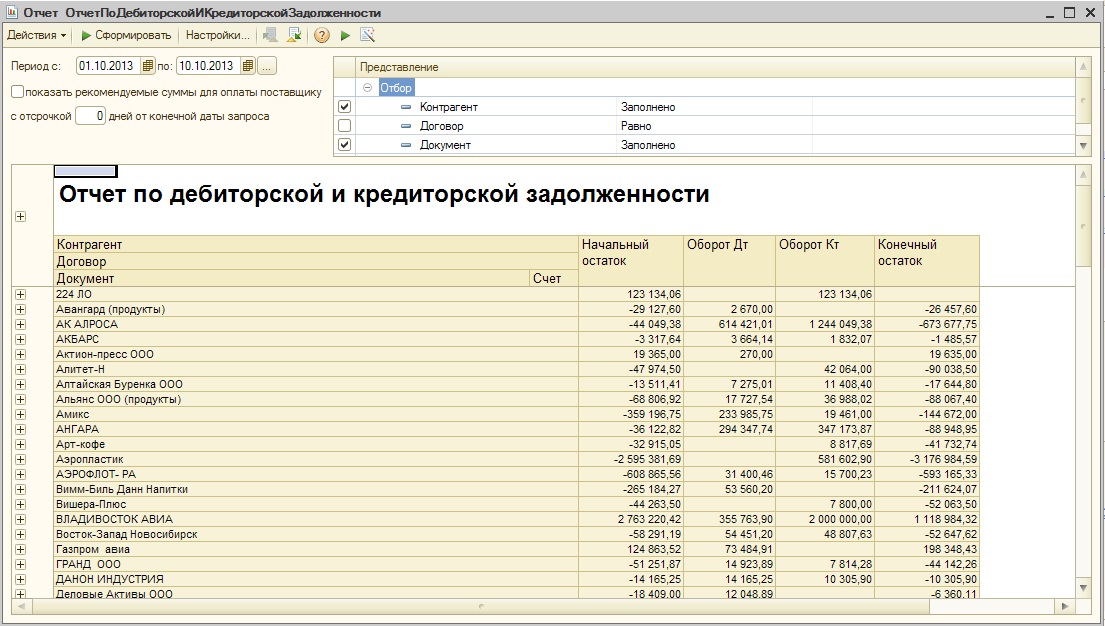

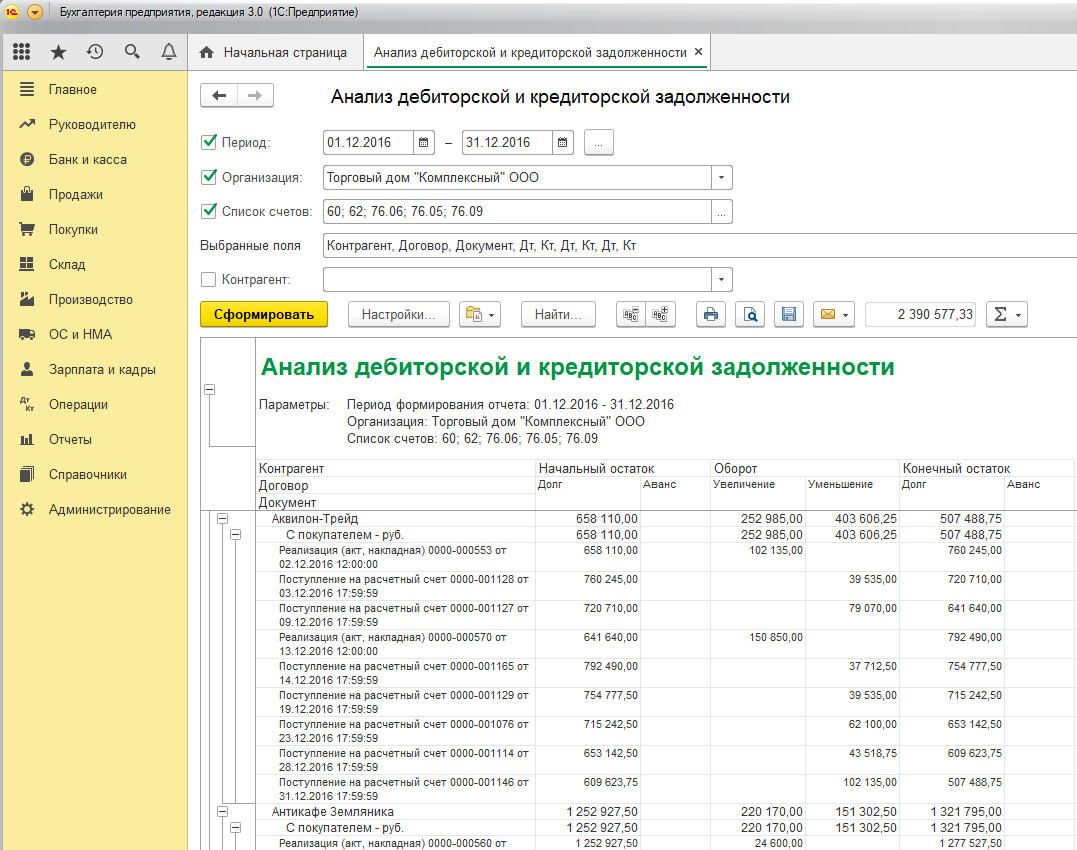

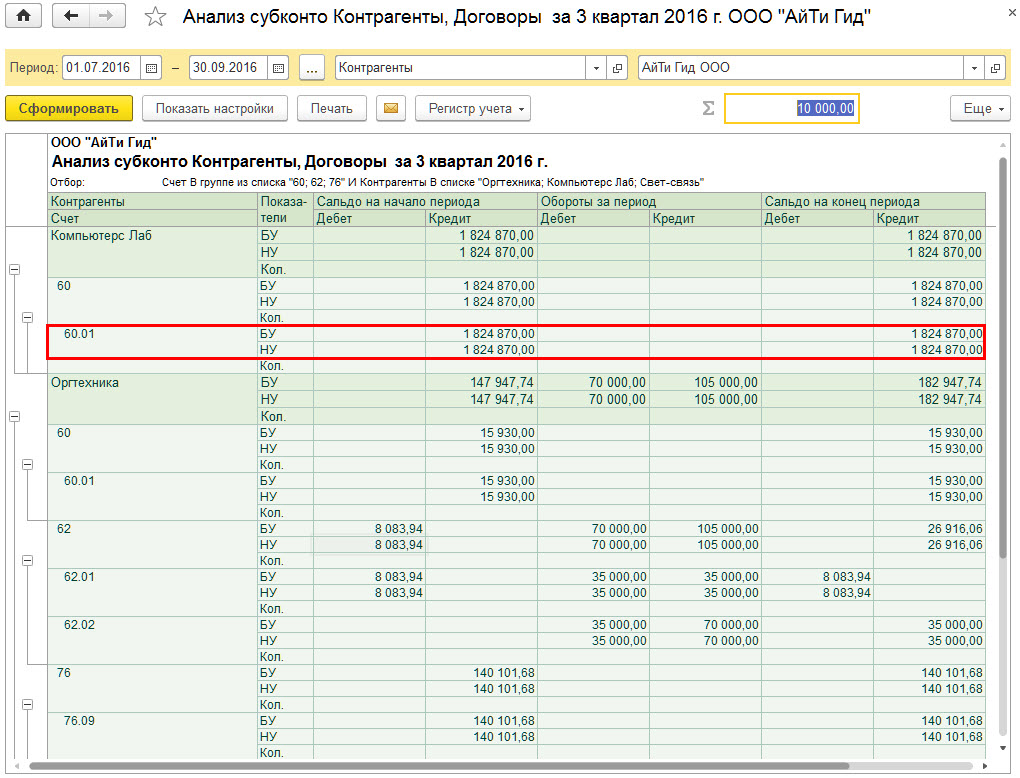

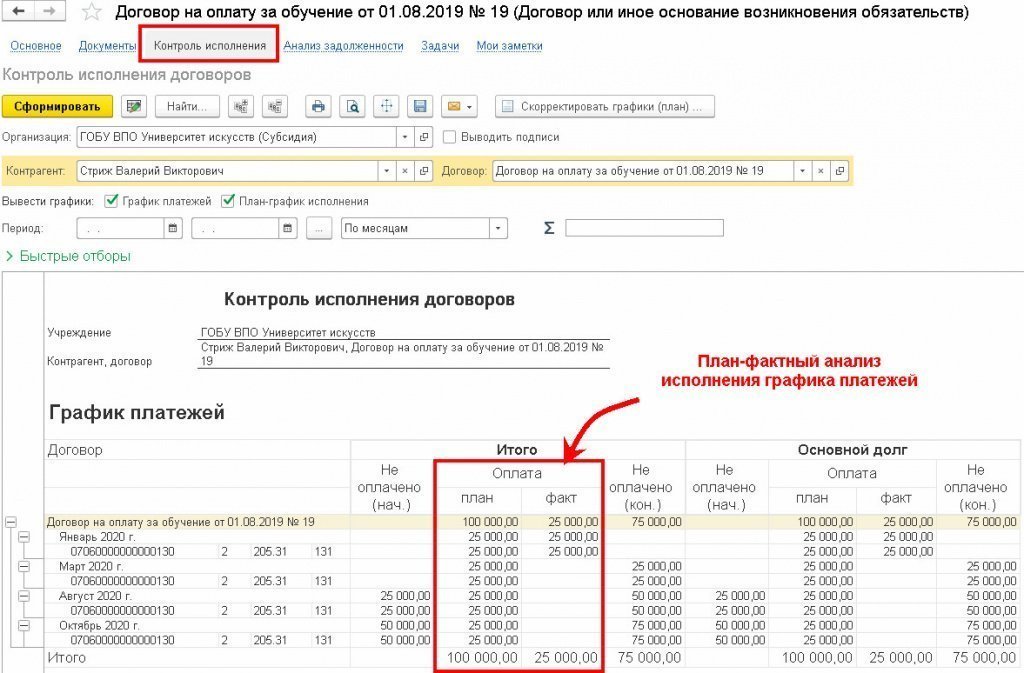

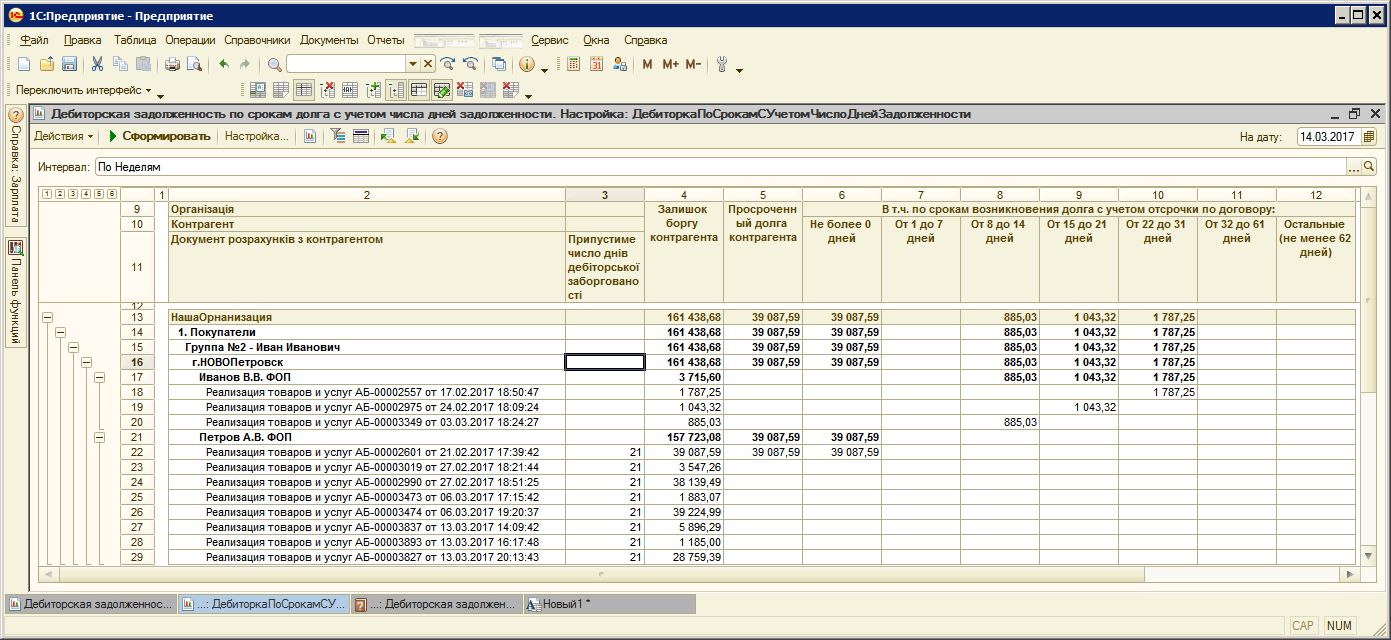

Анализ и контроль дебиторской и кредиторской задолженности в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

Для анализа и контроля дебиторской и кредиторской задолженности в БГУ2 можно воспользоваться отчетом «Анализ задолженности», который может формироваться как по всей дебиторской и кредиторской задолженности, так и по конкретному контрагенту или договору.

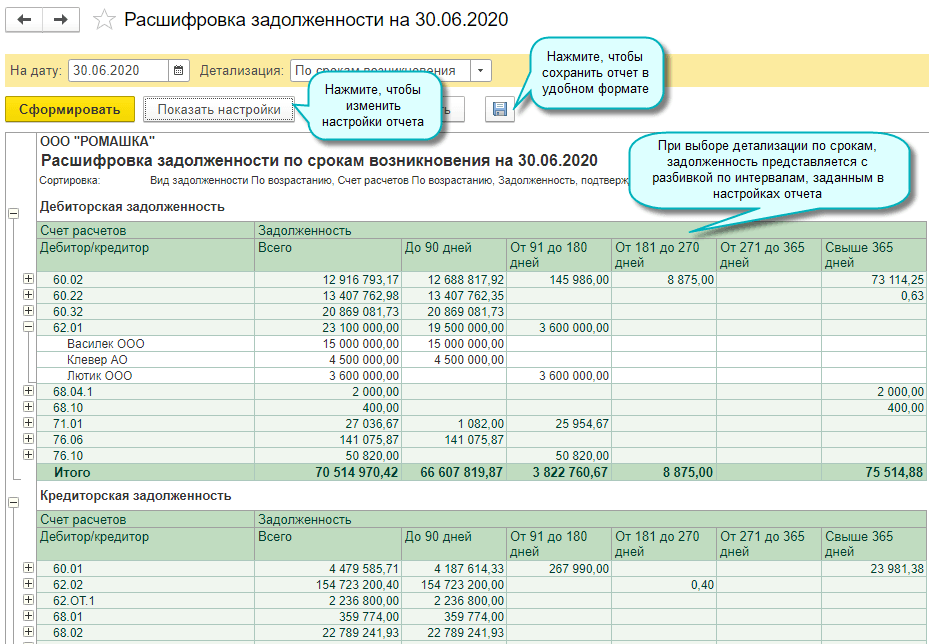

Отчет «Анализ задолженности» в разделе «Планирование и санкционирование — Отчеты по планированию и санкционированию» предназначен для анализа задолженности на счетах расчетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам контрагентов, и классификации ее на дату анализа по срокам погашения — долгосрочная, краткосрочная, просроченная.

Остатки дебиторской и кредиторской задолженности на счетах бухгалтерского учета на основе графиков платежей и планов-графиков реализации (закупок) по договорам с контрагентами классифицируются по срокам погашения на категории:

- просроченная (всего, в т. ч. более 30 дней, в т. ч. более 90 дней) — плановый срок просрочен;

- краткосрочная — плановый срок в течение 12 месяцев после даты анализа;

- долгосрочная (всего, в т. ч. более 3 лет) — плановый срок свыше 12 месяцев и свыше 3 лет после даты анализа.

В отчете предусмотрены отборы по контрагентам, договорам и видам задолженности:

- Для дебиторской задолженности:

- Дебиторская задолженность по доходам — остатки по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Авансы выданные — остатки по дебету счетов 206.00 «Расчеты по выданным авансам»;

- Кредиты, займы, ссуды выданные — остатки по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)»;

- Для кредиторской задолженности:

- Авансы полученные — остатки по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Принятые обязательства — остатки по кредиту счетов 302.00 «Расчеты по принятым обязательствам»;

- Долговые обязательства — остатки по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам».

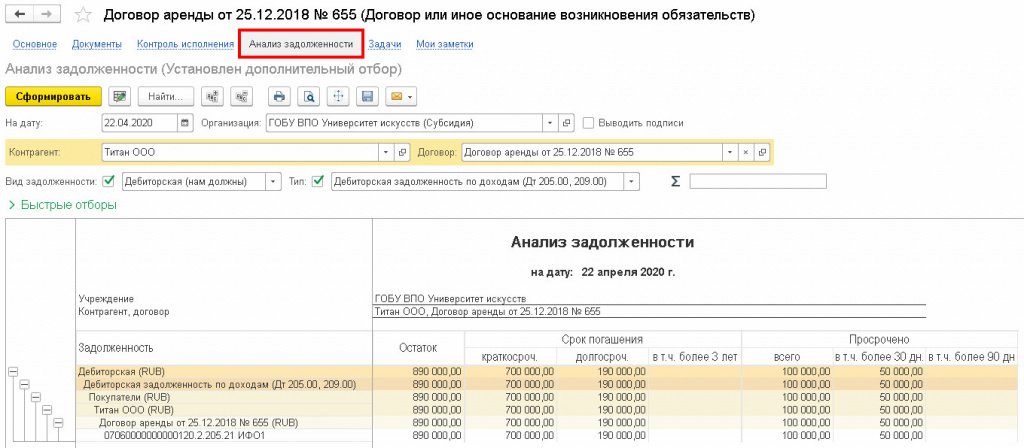

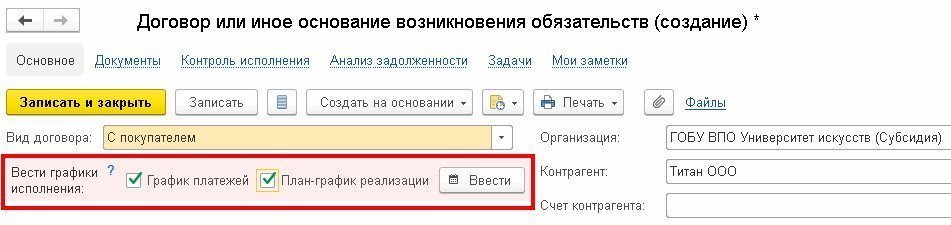

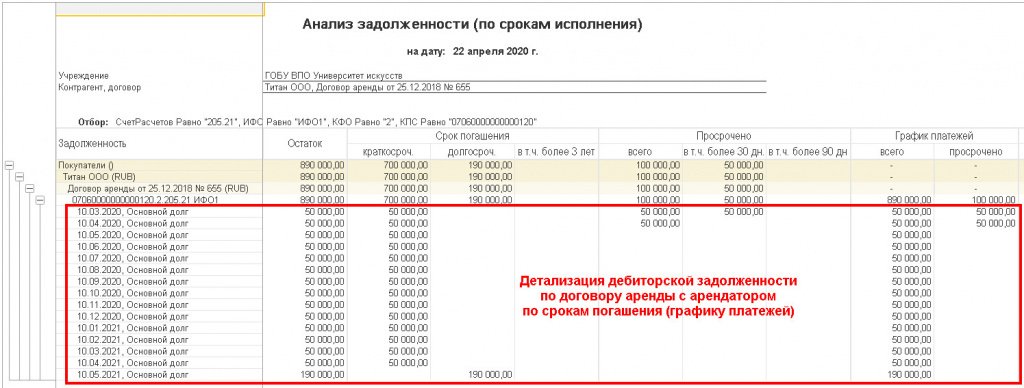

Для анализа задолженности по конкретному договору с покупателем (дебитором) отчет «Анализ задолженности» удобно формировать непосредственно из карточки договора.

Например, из карточки договора с контрагентом ООО «Титан» по предоставлению имущества учреждения в аренду с ежемесячными арендными платежами 50 000 руб. можно увидеть следующую картину по состоянию на 22.04.2020:

- Остаток дебиторской задолженности по счету 205.21 составляет 890 000 руб. Этот остаток представляет собой сумму арендных платежей, которую должен оплатить арендатор ООО «Титан» до конца срока действия договора (ФСБУ «Аренда»).

- Краткосрочная задолженность 700 000 руб. включает: 600 000 руб. (12 мес.* 50 000 руб./мес.) арендных платежей, которые арендатор должен оплатить в течение 12 месяцев с даты анализа 22.04.2020, а также 100 000 руб. просроченной задолженности, по которой срок оплаты на 22.04.2020 истек.

- В графе «Просрочено» приведена общая сумма просроченной задолженности согласно графику платежей 100 000 руб., при этом платеж 50 000 руб. просрочен более чем на 30 дней.

По двойному клику на строке отчета «Анализ задолженности» формируется расшифровка с детализацией дебиторской задолженности по срокам погашения — по датам из графика платежей по договору аренды.

Отражение в «1С»

Отражение кредиторской задолженности в бюджете проводки требует правильной обработки данных и использования соответствующих счетов в программе «1С». В данном контексте, отражение в «1С» включает несколько этапов:

2. Оформление документов

Для отражения передачи кредиторской задолженности в бюджете, необходимо оформить соответствующие документы в программе «1С». Это может быть платежное поручение, счет-фактура, договор и другие документы, подтверждающие передачу долга.

4. Проведение проводки

После внесения данных в программу, необходимо провести соответствующую проводку. Во время проведения проводки, система «1С» автоматически отражает передачу кредиторской задолженности в бюджете на соответствующих счетах и формирует соответствующие записи.

5. Проверка и корректировка

После проведения проводки, необходимо проверить правильность отражения данных в программе «1С». Если возникли какие-либо ошибки или несоответствия, их необходимо исправить и повторно провести проводку. Корректировки могут включать изменение суммы задолженности, даты передачи или других данных.

Таким образом, отражение кредиторской задолженности в бюджете проводки в программе «1С» требует соблюдения определенной последовательности действий, начиная от создания счетов и оформления документов, до проведения проводки и проверки результатов. Это позволит правильно и точно отразить передачу долга в бюджете и обеспечить корректное ведение бухгалтерии.

Отражение привлечения денежных средств в «1С»

Для отражения привлечения денежных средств на исполнение кредиторской задолженности по КФО 4 за счет остатка денежных средств по КФО 2 используются документы «Кассовое выбытие

» и «Кассовое поступление

». Рассмотрим отражение данных операций в программе «1С: государственного учреждения 8», ред. 1.0.

При заполнении документа «Кассовое выбытие

» для корректного отражения операций необходимо учесть следующие моменты: вид операции должен быть «Прочие перечисления

»; счет по Кт 201.11, к нему обязательный забалансовый счет 17.01; КФО 2; счет по Кт 304.06.

После проведения документа «Кассовое поступление

» по кнопке «Печать

При заполнении документа «Кассовое поступление

» для корректного отражения операций необходимо учесть следующие моменты: вид операции «Прочие поступления»; Счет Дт 201.11, к нему забалансовый счет 17.01; КФО 4; счет Кт 304.06.

После проведения документа «Кассовое выбытие

» по кнопке «Печать

» можно распечатать Бухгалтерскую справку по ф. 0504833.

А теперь этот же пример отразим в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Для отражения привлечения денежных средств используются также документы «Кассовое выбытие

» и «Кассовое поступление».

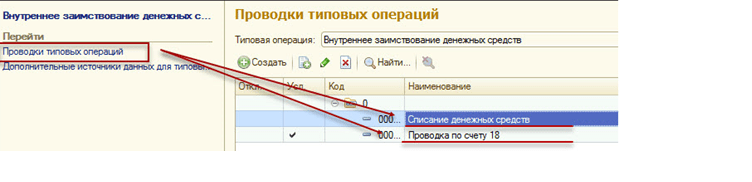

Поскольку соответствующей типовой операции данные документы не содержат, предварительно их следует создать.

Для создания типовой операции для документа «Кассовое выбытие»

в списке типовых операций («Администрирование» – «Типовые операции

») по кнопке «Скопировать операцию

Перечисление удержаний из зарплаты, выплат по оплате труда, стипендий (304.03)

» для документа «Кассовое выбытие

».

В создаваемой типовой операции необходимо перейти по гиперссылке «Проводки типовых операций

», откорректировать счет дебета и удалить субконто 1 «Списания денежных средств» и откорректировать счет кредита в Проводке по счету 18.

Для создания типовой операции для документа «Кассовое поступление

» в списке типовых операций («Администрирование

» – «Типовые операции

») по кнопке «Скопировать операцию

» необходимо создать новую типовую операцию путем копирования операции «Поступление родительской платы

» для документа «Кассовое поступление

».

В создаваемой типовой операции необходимо убрать «Условие использования: Родительская плата Равно «Да

» перейти по гиперссылке «Проводки типовых операций

» и в «Поступлении денежных средств

» откорректировать счет кредита, удалить значения формул заполнения в Субконто 1, Субконто 2 и Субконто 3.

При заполнении документа «Кассовое выбытие

» на закладке «Реквизиты документа

» необходимо заполнить «Сумму

». На закладке «Расшифровка платежа

»: данные, приведенные в табличной части – «Источник средств

», «КБК», «КОСГУ», «Сумма».

На закладке «Бухгалтерская операция

Счет кредита: 201.11 «».

При заполнении документа «Кассовое поступление

» действуем также, но используем КФО: 4.

Списание просроченной кредиторской задолженности проводки бюджет

Подпунктом 14 пункта 1 статьи 265 НК РФ предусмотрено, что расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ, относятся к внереализационным расходам.

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов.

21 Дек 2018

uristland

1087

Правила погашения кредиторских долгов

2. Приоритетность погашения

При погашении кредиторских долгов следует учитывать их приоритетность. В первую очередь рекомендуется погашать долги, имеющие наибольшую задолженность и с наиболее строгими сроками погашения.

3. Договоренности о погашении долгов

Необходимо вести договоренности с кредиторами относительно погашения кредиторских долгов. Используйте форму письма или посетите встречу для обсуждения вопросов связанных с погашением. Лучше всего иметь все договоренности в письменном виде, чтобы избежать недоразумений в будущем.

4. Периодические анализы долгов

Важно периодически анализировать состояние кредиторских долгов. Иногда можно договориться о возможности реструктуризации долга или отсрочки платежей

Также следует обратить внимание на возможные ошибки в отчетности, которые могут привести к неправильному учету долгов

5. Использование финансовых инструментов

В некоторых случаях можно использовать финансовые инструменты для погашения кредиторских долгов. Например, можно попросить организацию о предоставлении кредитной линии или воспользоваться возможностью взаимозачета с другими долгами. Такие инструменты могут помочь снизить давление на финансовое состояние организации.

6. Постоянное коммуницирование с кредиторами

Необходимо поддерживать постоянное коммуницирование с кредиторами. Информировать организацию о текущем состоянии дел, изменении планов и возможных задержках в погашении долгов. Такое коммуницирование позволит сохранить деловые отношения и гармоничное взаимодействие с поставщиками.

7. Оперативное реагирование на проблемы

Если возникают проблемы с погашением кредиторских долгов, необходимо оперативно реагировать. Обратитесь к кредитору с просьбой о пересмотре условий или предложите альтернативное решение

Важно действовать быстро и эффективно, чтобы избежать негативных последствий

Правильное погашение кредиторских долгов является неотъемлемой частью эффективного финансового управления. Соблюдение вышеуказанных правил позволит организации избежать проблем с долгами и поддерживать позитивные деловые отношения с поставщиками.

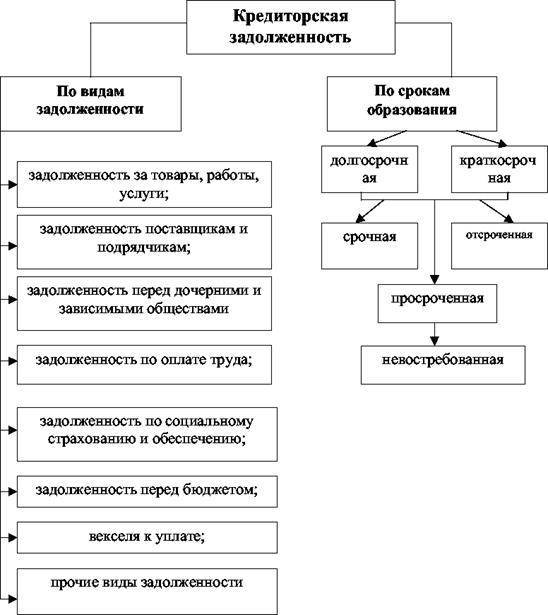

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Управление просроченной дебиторской, кредиторской задолженностью.

Задолженность бюджетного учреждения, по которой обязательства не исполнены в предусмотренный правовым основанием срок, считается просроченной (п. 69 Инструкции № 33н). Гражданским законодательством предусмотрены различные способы работы с проблемными долгами: реструктуризация, получение обеспечения по долгу (залог, поручительство), отступное, переуступка права требования, перевод долга, судебное взыскание.

Прекращение обязательства путем предоставления отступного в виде уплаты денежных средств или передачи иного имущества () возможно при наличии у должника объекта, свободного для распоряжения (например, БУ может погасить свои долги основными средствами, не относящимися к особо ценному имуществу). Зачет встречного однородного требования () является самым очевидным, быстрым и простым способом прекращения обязательств и носит скорее технический характер. Обязательство также может быть прекращено новацией, то есть заключением соглашения сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством (). Например, БУ может погашать свой долг услугами, а не деньгами.

* * *

Система управления как дебиторской, так и кредиторской задолженностью бюджетного учреждения имеет ярко выраженный акцент в сторону контроля размера задолженности и недопущения возникновения «просрочки». То есть на первом плане стоит задача управления рисками, а не доходами (прибылью, денежным потоком), в этом проявляется специфическое отличие государственного сектора от коммерческого. И, действительно, учредителя в первую очередь волнует бесперебойная работа БУ в целях осуществления полномочий органов государственной власти и местного самоуправления. Поэтому в глазах учредителя все риски, связанные с «дебиторкой» и «кредиторкой», – это прежде всего угроза выполнению государственного задания.

Вместе с тем государство обозначило намерение обеспечить доступ к оказанию государственных (муниципальных) услуг негосударственным организациям. Последние же, не скованные нормативными рамками, получают преимущества по сравнению с учреждениями госсектора. В частности, одним из преимуществ является свободное формирование дебиторской и кредиторской задолженностей учреждения. Поэтому в будущем не исключена либерализация управления финансами БУ, в противном случае учреждениям будет чрезвычайно сложно конкурировать с частным сектором за бюджетные средства.

Орлова О. Е.,эксперт информационно-справочной системы «Аюдар Инфо»

Отражение списания кредиторской задолженности в учете

Подготовка к списанию кредиторской задолженности

Перед тем, как приступить к списанию кредиторской задолженности, необходимо выполнить несколько предварительных действий:

- Проверить достоверность информации о задолженности;

- Сверить сумму задолженности с договором или счетом-фактурой;

- Убедиться в наличии соответствующих правоустанавливающих документов.

Проведение списания кредиторской задолженности

После подготовки можно приступить к проведению списания кредиторской задолженности:

- Откройте соответствующую проводку в учетной системе и заполните необходимые поля.

- Укажите счет, на который будет произведено списание задолженности.

- Укажите сумму списания в соответствии с предоставленной информацией о задолженности.

- Укажите основание для списания задолженности (например, договор или счет-фактуру).

- Проверьте правильность заполнения и подтвердите проводку.

Отражение списания кредиторской задолженности в бухгалтерской отчетности

После проведения списания кредиторской задолженности необходимо отразить соответствующие изменения в бухгалтерской отчетности:

| Учетный регистр | Действие |

|---|---|

| Журнал учета кредиторской задолженности | Отразить списание задолженности в соответствующих строках и столбцах |

| Балансовый отчет | Уменьшить сумму кредиторской задолженности в разделе «Краткосрочные обязательства» |