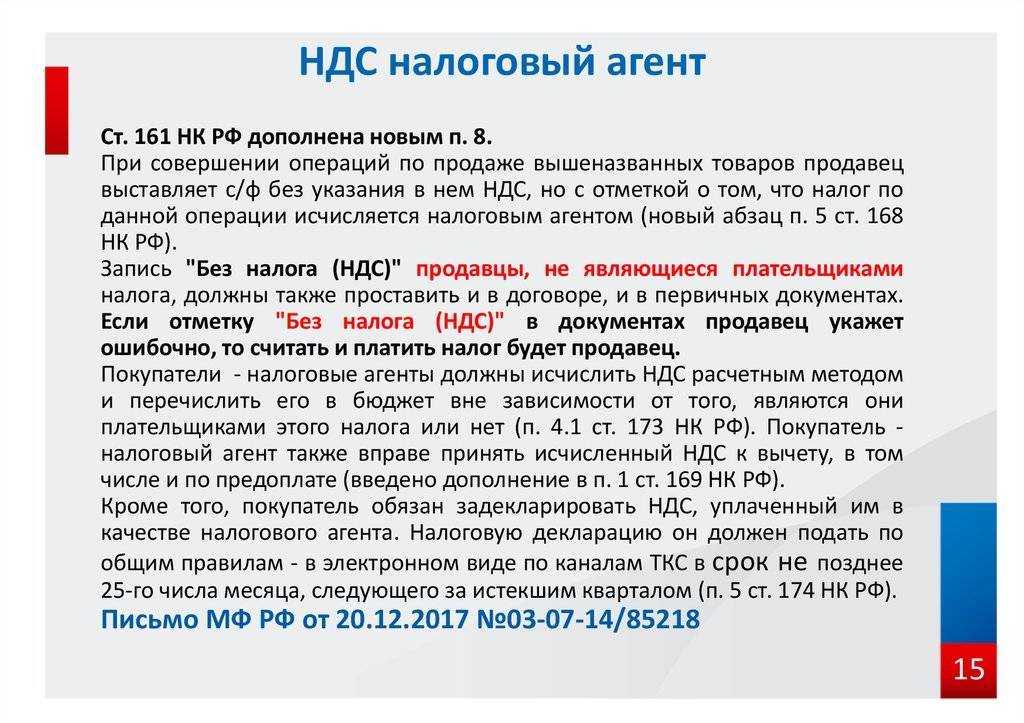

С 2019 года повышаются размеры ставок НДС

Одна из важных поправок — повышение со следующего года ставок НДС.

Увеличение основной ставки НДС

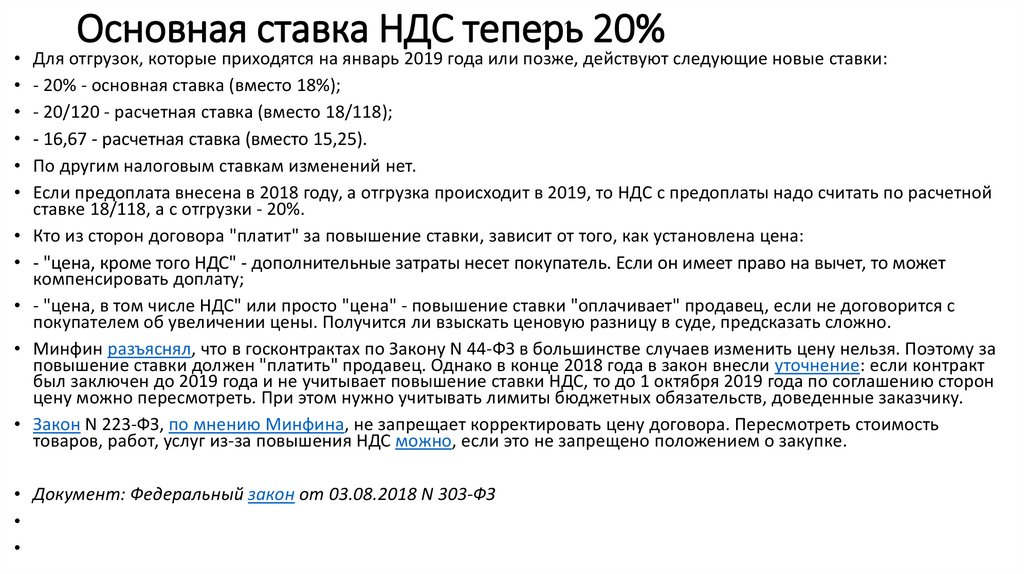

На 2 процентных пункта (с 18 % до 20 %) увеличена основная ставка НДС (пп. «в» п. 3 ст. 1 Федерального закона от 03.08.2018 № 303-ФЗ). При этом сохранены пониженные ставки налога в размере 10 % (для случаев реализации продовольственных, медицинских товаров, товаров для детей, периодических печатных изданий согласно перечням, утв. Правительством РФ) и 0 % (в частности, при реализации товаров на экспорт и международных перевозках).

Ставка НДС в размере 20 % начнет действовать с 01.01.2019. Она применяется в отношении товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) с этой же даты (ч. 3, 4 ст. 5 Закона № 303-ФЗ). Как поясняет Минфин России, ставка НДС 20 % действует с 01.01.2019 в отношении перечисленных операций по реализации, даже если предоплата по ним поступила до этой даты (см. письмо от 06.08.2018 № 03-07-05/55290).

Однако поправками не предусмотрены правила уплаты НДС в так называемый переходный период. Имеется в виду случай, когда оплата поступила до повышения ставки (в 2018 году), а отгрузка произошла уже после повышения (в 2019 году).

Пример

|

Стороны заключили договор оказания услуг в 2018 году. По его условиям стоимость услуг с учетом НДС составляет 70 800 руб. (60 000 руб. — стоимость без учета налога и 10 800 руб. — НДС по ставке 18 %). Заказчик внес предоплату 50 % в счет оказания услуг в 2018 году, с которой исполнитель в 2018 году заплатит авансовый НДС в размере 5 900,00 руб. (35 400,00 руб. х 18/118), а заказчик примет его к вычету. После оформления акта приема-передачи в 2019 году исполнитель заявит вычет авансового НДС (в размере ранее уплаченной суммы), а со стоимости услуг по договору заплатит НДС по повышенной ставке 20 %. |

Несмотря на отсутствие официальных разъяснений, полагаем, что стороны договора в условиях изменившихся ставок после аванса могут поступить так:

- Оставить стоимость услуг неизменной. В таком случае разницу в 2 % между прежней и новой ставкой налога исполнитель перечислит за счет собственных средств или договорится с заказчиком о доплате этой суммы.

- Изменить стоимость услуг без НДС. В связи с этим потребуется внести изменения в первоначальный договор (например, путем оформления дополнительного соглашения), в котором окончательная стоимость по договору с НДС останется прежней, а стоимость без учета налога будет ниже. Так, в дополнительном соглашении стороны вправе прописать, что стоимость услуг без НДС составляет 59 000 руб., а НДС по ставке 20 % — 11 800 руб. (итоговая стоимость с учетом налога остается прежней — 70 800 руб.).

Увеличение расчетной ставки НДС

Отметим, что также повышается расчетная ставка НДС с 18/118 до 20/120 (п. 3, 4 ст. 164 НК РФ). Напомним, что один из случаев исчисления НДС по указанной расчетной ставке — получение предоплаты (п. 4 ст. 164 НК РФ).

Также повышена и расчетная ставка налога 15,25 %. Она увеличена до 16,67 % (п. 2, 5 ст. 1 Закона № 303-ФЗ).

По этой ставке налог исчисляется в двух случаях:

- При продаже предприятия как имущественного комплекса (п. 4 ст. 158 НК РФ).

Под такой операцией подразумевается реализация самого здания предприятия, а также земельного участка, оборудования, инвентаря, продукции, прав требования, задолженности, исключительных прав и иного имущества и имущественных прав, перечисленных в п. 2 ст. 132 ГК РФ.

С применением расчетной ставки облагается стоимость каждого вида имущества (имущественных прав), входящего в состав предприятия (п. 4 ст. 164 НК РФ).

|

1С:ИТС Подробнее об НДС при реализации предприятия как имущественного комплекса читайте в справочнике раздела «Налоги и взносы». |

- При оказании услуг в электронной форме иностранными IT-компаниями российским юрлицам и физлицам (п. 5 ст. 174.2 НК РФ).

Это услуги, перечисленные в пункте 1 статьи 174.2 НК РФ. Например, размещение предложений о бронировании гостиничных номеров через интернет.

Сейчас IT-организации при оказании подобных услуг регистрируются в российских налоговых органах, только если оказывают их физлицам, не зарегистрированным в качестве ИП.

С 01.01.2019 иностранные компании должны исполнять обязанность по постановке на учет и уплате НДС при оказании упомянутых услуг любым покупателям, т. е. как организациям, так и физлицам (в т. ч. ИП).

Примечание

Подробнее читайте в статье «Что изменилось в НДС в 2018 и изменится в 2019».

По увеличенной расчетной ставке налог нужно исчислять с 01.01.2019. Она применяется к правоотношениям с этой же даты (ч. 3, 4 ст. 5 Закона № 303-ФЗ).

В решениях «1С:Предприятие 8» изменения, связанные с повышением ставок НДС, будут реализованы. Подробнее о сроках поддержки см. в .

Порядок и сроки уплаты налога

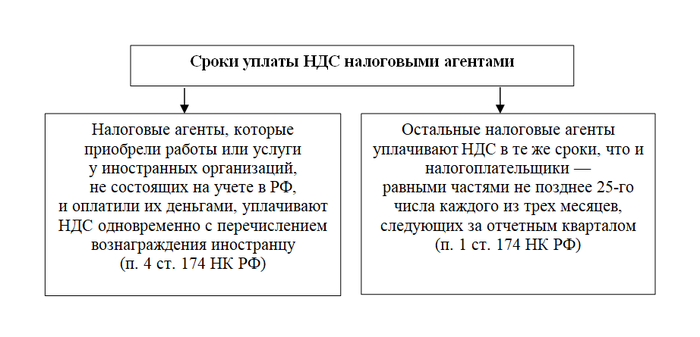

Налоговую ставку по НДС в соответствующем размере уплачивают юридические лица и индивидуальные предприниматели. Данное налогообложение актуально в следующих ситуациях:

- реализация изготовленной продукции, предоставление услуг или выполнение договора-подряда;

- безвозмездная передача собственности или активов;

- импорт продукции.

Акцент делается на изменении объема средств на счету организации. Если они не будут должным образом урегулированы, налоговая сможет предъявить претензии. В соответствии с требованиями ФНС, уплата налога осуществляется ежеквартально по следующей процедуре:

- налоговая отчетность готовится после завершения налогового периода и сдается в территориальное отделение ФНС по месту регистрации организации или ИП;

- оплата производится не позднее 25 числа, следующего за кварталом месяца, платить налог сразу вместе с предоставлением отчета необязательно.

Если за указанный период нет налоговой базы – предоставляется отчетность с нулевыми показателями. Однако отчеты должны сдаваться независимо от обстоятельств столько, сколько организация числится зарегистрированной. Исключение – процедура банкротства.

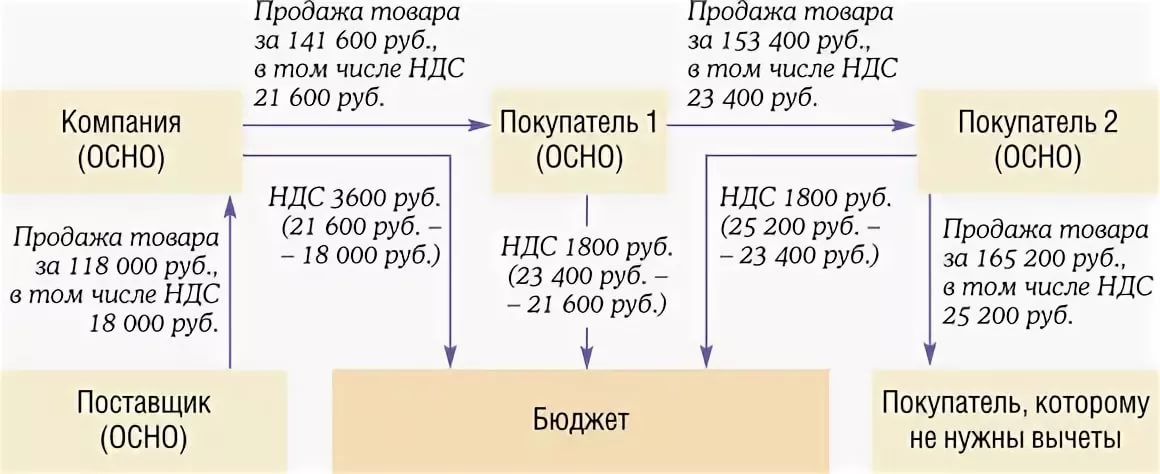

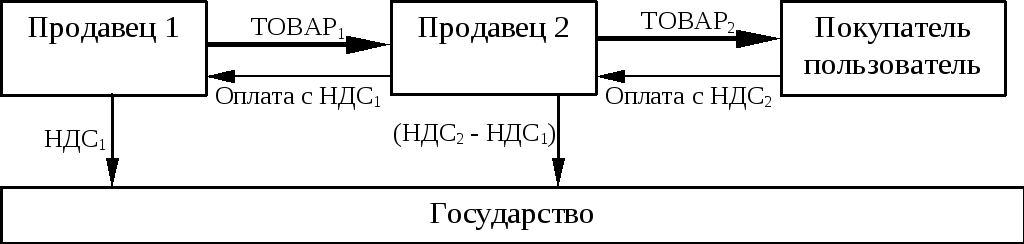

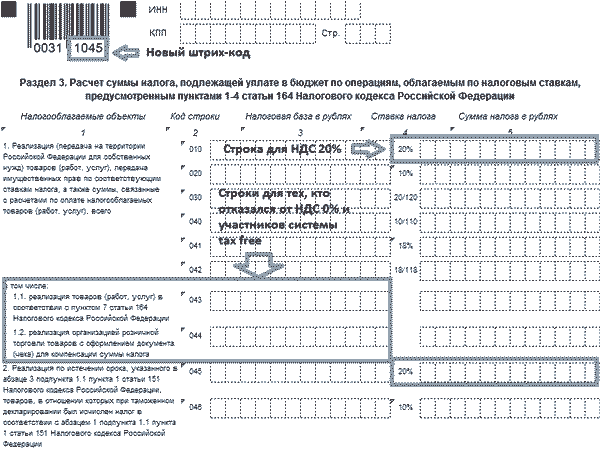

Счет-фактура

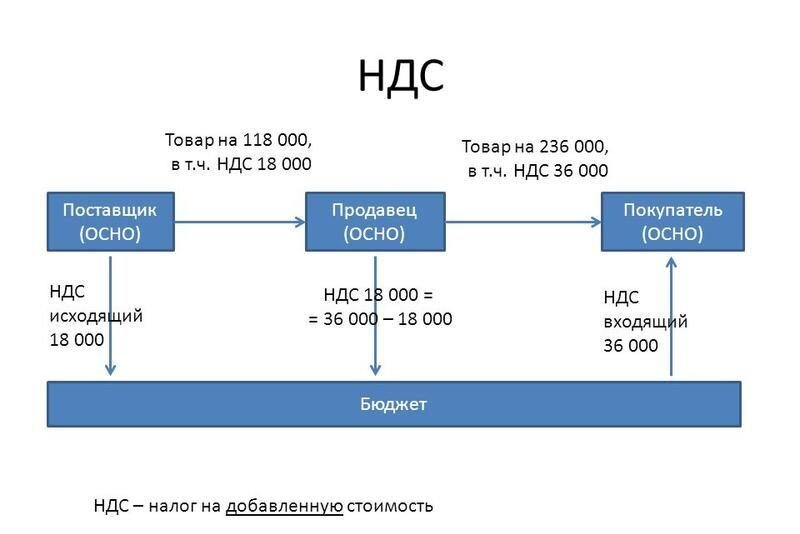

Согласно Налоговому Кодексу РФ, налогоплательщик НДС обязан вести книги покупок и книги продаж, а также составлять счета-фактуры.

Счет-фактура — документ, служащий основанием для принятия покупателем (исполняющим обязанности налогового агента) предъявленных продавцом сумм налога к вычету.

В случае изменения стоимости отгруженных продавцом товаров (услуг, работ) или переданных имущественных прав, покупателю выставляется корректировочный счет-фактура.

Счет-фактура может быть выставлен как в бумажной, так и в электронной форме (при согласии всех сторон сделки и наличии у них необходимых технических средств).

Все плательщики НДС должны заполнять счета-фактуры, ведь именно на основании этого документа налог возмещается или принимается к вычету. Счет-фактура составляется в 2-х экземплярах — для каждой из сторон сделки. Также вместо счета-фактуры можно использовать универсальный передаточный документ (УПД).

Счет-фактура содержит следующие обязательные элементы:

- порядковый номер и дата составления счета-фактуры;

- порядковый номер и дата составления корректировочного счета-фактуры (исправления);

- наименование, адрес, ИНН и КПП продавца и покупателя;

- наименование и адрес отправителя и получателя груза;

- номер платежно-расчетного документа (в случае авансовых платежей);

- наименование и код валюты;

- идентификатор государственного контракта (договора, соглашения) при его наличии;

- наименование, единицы измерения и количество поставляемых товаров (услуг, работ, имущественных прав);

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (для товаров вывезенных за пределы РФ на территорию страны — члена ЕАЭС);

- цена (тариф) за единицу измерения без учета налога (исключение — некоторые случаи государственных регулируемых цен, включающих в себя налог);

- общая стоимость поставляемых товаров (услуг, работ) или переданных имущественных прав без налога;

- сумма акциза (только для подакцизных товаров);

- налоговая ставка;

- сумма налога предъявляемая покупателю;

- общая стоимость поставляемых товаров (услуг, работ) или переданных имущественных прав с учетом суммы налога;

- страна происхождения товара (краткое наименование, код);

- регистрационный номер таможенной декларации (при наличии).

Счет-фактура подписывается руководителем (директором) и главным бухгалтером компании, либо индивидуальным предпринимателем. Также документ может быть подписан иными уполномоченными доверенностью лицами от их имени. Электронная счет-фактура подписывается усиленной квалифицированной электронной подписью.

Готовый бланк для счета-фактуры можно с легкостью найти и скачать в Интернете.

На этом тема НДС не исчерпывается. За дополнительной информацией советую обратиться к первоисточникам, указанным в библиографии к статье.

Галяутдинов Р.Р.

ИсточникиПоказать

Статья дополнена и доработана автором 6 дек 2020 г.

Налог на транспорт

В области этого, безусловно, одного из важнейших, налогового сбора, изменения не произойдут. Транспортный налог по-прежнему будет являться обязательным для тех граждан, которые являются владельцами транспорта. К этой категории относятся не только легковые автомобили, но также:

- мототранспорт;

- грузовики;

- автобусы;

- пневматический транспорт;

- гусеничный транспорт;

- снегоходы;

- водные суда;

- воздушные суда;

- иные разновидности средств передвижения.

Регулярные взносы продолжат взыматься в установленном и привычном для россиян порядке. Отслеживать выполнение этого транспортного обязательства по-прежнему будут региональные представители властных структур.

Так что будем радоваться отсутствию перемен

Полностью отказаться от транспортного сбора, ввиду упомянутых нами ранее тяжелых экономических событий, в условиях сегодняшних российских реалий не представляется возможным. По статистике, транспортные сборы наполняют государственный бюджет примерно на 146 миллиардов российских рублей.

Тем не менее, проявят себя некоторые изменения, касающиеся временных сроков выплат. Так, компании, имеющие организационную форму юридического лица, получат обязательство по оплате налогового взноса до наступления первого числа февраля месяца 2018 года. Кроме того, им также придется сразу перевести в пользу государственного баланса авансовый платеж за последующий период предоставления отчетности.

Лица физические, то есть обычные граждане и индивидуальные предприниматели, должны будут совершить перевод средств по полученным в налоговой службе реквизитам до наступления первого декабря следующего года. Напомним, в 2017 году сроком выплат оставался первый день октября месяца. Это значит, что у владельцев транспортных средств передвижения появится намного больше времени на то, чтобы накопить полагающиеся к выплате средства.

Ставка налогообложения по-прежнему будет рассчитываться согласно трем основным характеристикам средства передвижения, которым владеет гражданин. К ним относятся:

- год, когда транспорт был выпущен на заводе;

- срок использования конкретного средства передвижения;

- мощность двигателя (для машин измеряется в так называемых лошадиных силах).

Отметим, что, как и раньше, коэффициент для расчета величины сбора будет дифференцироваться согласно каждому субъекту Российской Федерации. Иными словами, в регионах будут действовать разные ставки, поэтому, уточнять конкретно для какого-либо города ее придется индивидуально.

Немного истории

Порядок расчета и уплаты налога

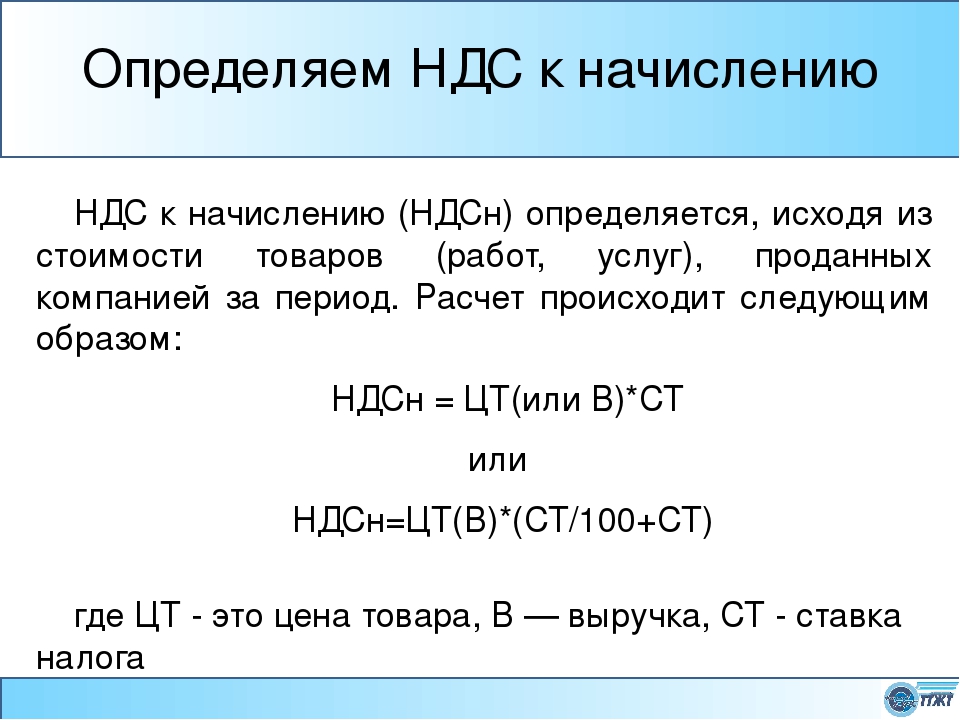

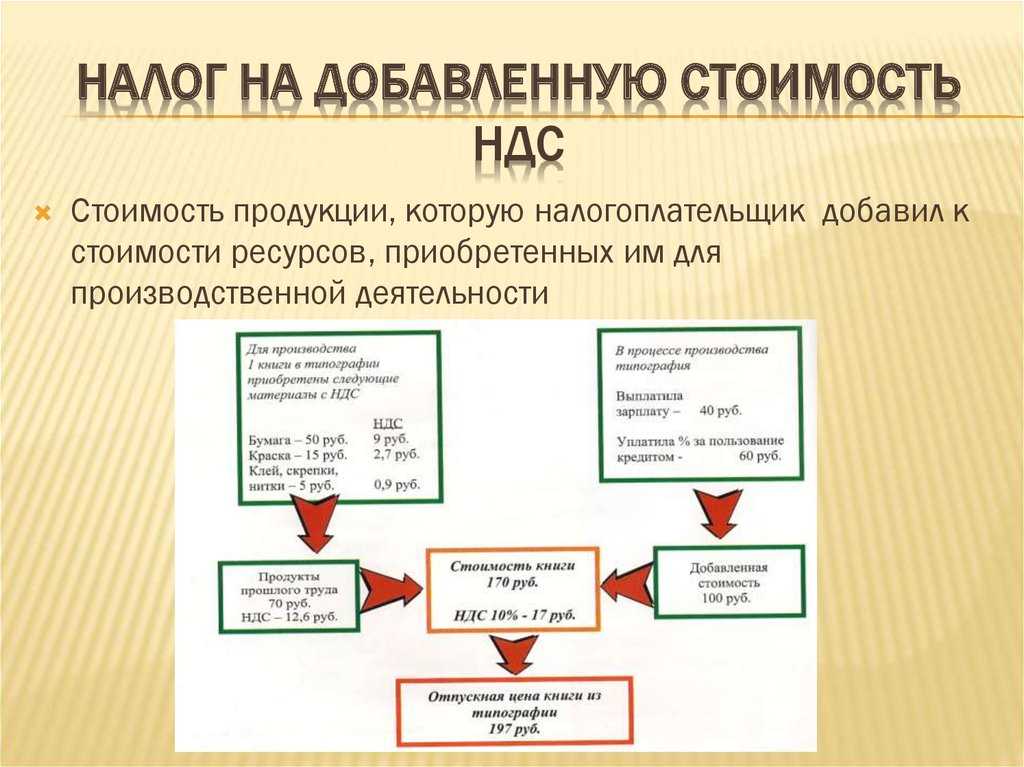

Чтобы рассчитать сумму, которую нужно будет перечислить государству, определяется налоговая база

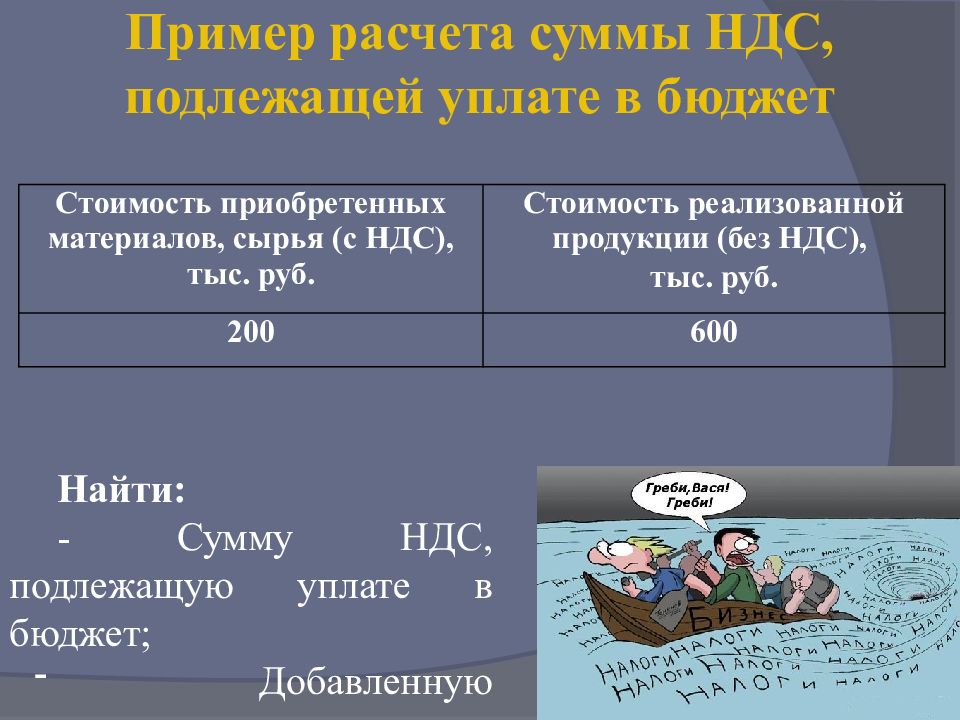

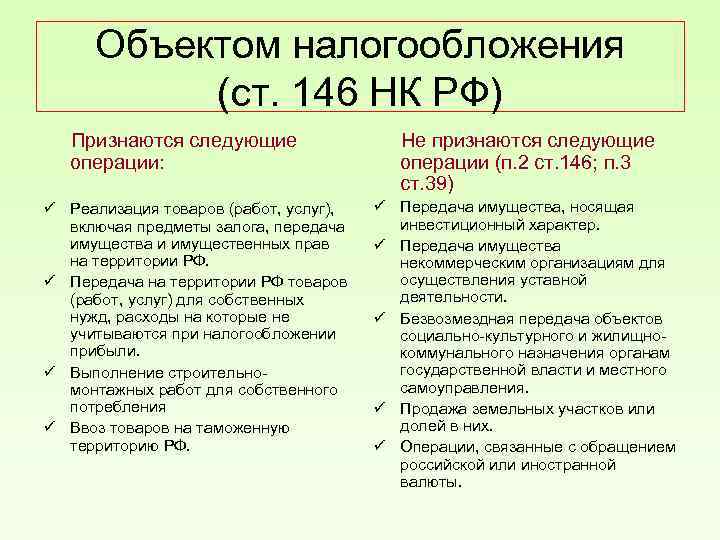

. При реализации товаров за нее принимают сумму выручки. Если предприятие продает товары, облагающиеся по разным ставкам, то по каждому виду базу рассчитывают отдельно.

Для отданных безвозмездно объектов базой считается их рыночная оценка

на момент передачи (следует сохранить документы, ее подтверждающие – отчет оценщика или распечатки прейскурантов, предложений с указанными датами).

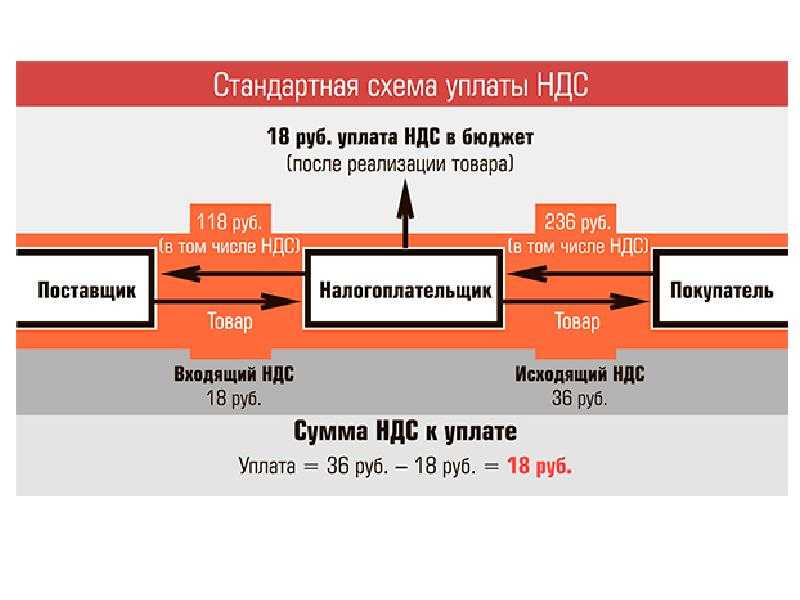

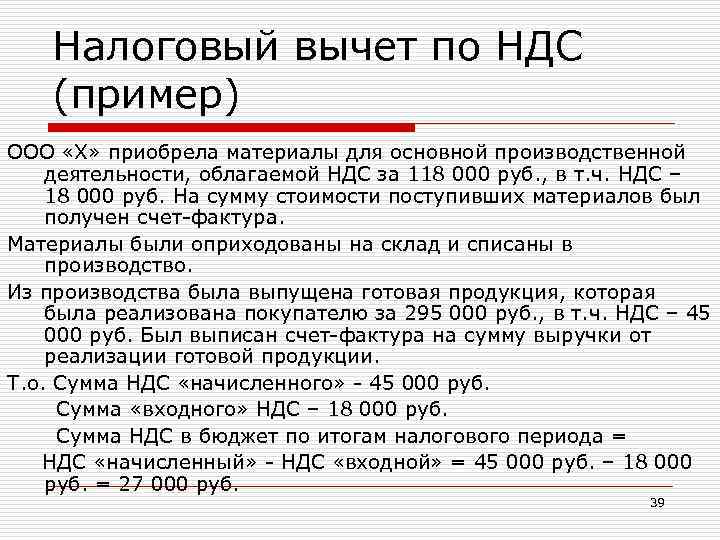

В случае получения аванса со всей его суммы необходимо будет рассчитать налог. Формула расчета суммы налога для уплаты в бюджет:

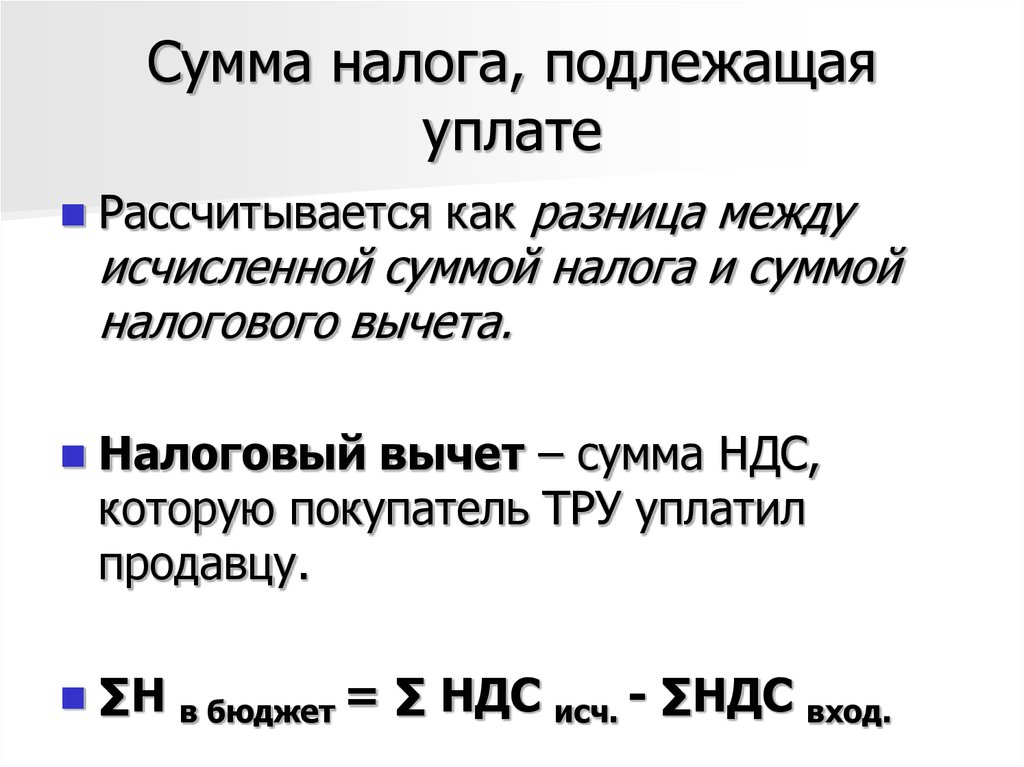

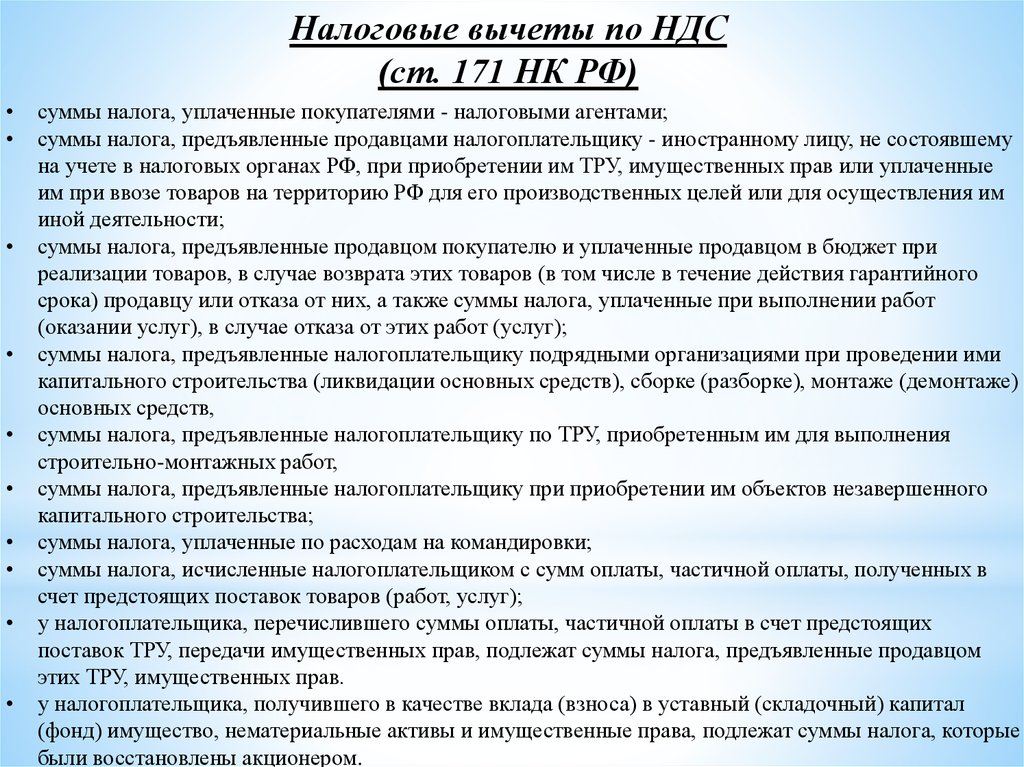

налоговая база * ставка налога = сумма налога — налоговые вычеты = сумма, которую нужно уплатить в бюджет

Как видно из формулы, сумма налога может быть уменьшена за счет вычетов, состоящих из:

- Сумм НДС, присутствующих в стоимости приобретенных товаров (если есть необходимые документы – счет-фактура или единый документ, предоставляемый при отгрузке).

- НДС, рассчитанный с сумм выданных командировочных, представительских расходов.

- НДС, рассчитанный из частичных выплат в счет будущих поставок.

- В других случаях предусмотренных законодательством.

Если сумма вычетов больше чем та, которую нужно заплатить, организация может обратиться за возмещением в ИФНС

. Для этого нужно отправить запрос и указать реквизиты, по которым нужно перечислить деньги. Нужно быть готовым к тому, что отчет с возмещением налоговая будет проверять особенно тщательно.

Сумму налога, которая останется к уплате после вычетов, необходимо разделить на три равных части, каждую из которых перечисляют в течение трех месяцев, следующих после отчетного квартала, но не позднее 25 числа (если это выходной или праздник, то – в первый после него рабочий день).

Актуальные и расчётные ставки

При организации деятельности фирмы в 2020 году, необходимо руководствоваться установленными и действующими тремя ставками НДС – 0%, 10% или 18% НДС.

В случае применения льготной ставки, нужно быть готовым к запросу со стороны налоговой службы при проведении выездной проверки документального подтверждения права на применение пониженной процентной ставки. При выявлении несоответствия, происходит пересчет НДС по 18%-ной ставке.

Вышеупомянутые ставки относятся к основным. Согласно статье 158 предусмотрено также применение расчетных ставок 18/118 и 10/110, а также спецставка, которая составляет 15,25% и используется при продаже организации в качестве целого имущественного комплекса.

Причины повышение НДС

Глава Счетной палаты Алексей Кудрин объяснял повышение налога потерей доходов федерального бюджета из-за снижения цен на нефть с 2014 года. В начале 2014 года цены на нефть были $110-100 за баррель, а на момент принятия решения о повышении они находились на уровне $76.

Кроме этого, по словам властей, в России сейчас быстрее растет доля ненефтяной экономики. По словам Кудрина, чтобы сохранить уровень расходов на инфраструктуру, на образование, на здравоохранение, нужно найти дополнительные доходы.

НДС выбран также и потому, что он легко собирается и Федеральная налоговая служба научилась хорошо администрировать его.

В качестве мер, компенсирующих повышение НДС, правительство предложило бизнесу отмену налога на движимое имущество организаций, а также отмело контроль за трансфертным ценообразованием и упразднило институт консолидированной группы налогоплательщиков. Правительство также сократило сроки проведения камеральных (то есть в офисе налоговой службы, без посещения предприятия) проверок при возмещении НДС.

Также расширилось число предприятий, которым НДС будет возмещаться в ускоренном порядке. Сейчас этой процедурой могут воспользоваться компании, которые за три года перечислили в бюджет 7 млрд рублей налогов. В будущем этот порог будет снижен до 2 млрд рублей.

Что сделать до января 2021 года

Есть ряд обычных, но важных дел, которые нужно успеть сделать бухгалтеру до начала 2021 года, чтобы не возникло проблем ни с партнерами, ни с налоговой инспекцией.

Провести ревизию договоров, которые заключены в 2021 году (или раньше) и продолжают действовать в 2021 году. Совместно с директором согласовать с деловыми партнерами, за чей счет будет покрыта разница, возникшая из-за повышения налога. Оформить и подписать дополнительные соглашения к договорам в части стоимости товаров, работ, услуг. Либо расторгнуть ранее заключенные договора и подписать новые со ставкой НДС 20 процентов.

Не забудьте заранее определить, как организовать документооборот компании, если партнеры покроют возникающую из-за повышения НДС разницу за свой счет. Можно выставить корректировочный счет-фактуру либо еще один авансовый счет-фактуру.

Розничным компаниям нужно не забыть обновить программное обеспечение онлайн-касс. При продаже в 2021 году товаров, которые будут отгружены в 2021 году, в чеках нужно указывать НДС 20 процентов. И, конечно, обновить программу для ведения бухгалтерского учета с учетом новой ставки НДС.

Применение правила 5%

Так называемое правило 5% относится к субъектам, которые производят операции как облагаемые, так и не облагаемые НДС. Они должны вести раздельный учет сумм налога, чтобы определить, какая доля НДС относится к облагаемым операциям и может быть вычтена, а какая подлежит учету в стоимости товаров, поскольку относится к необлагаемой деятельности. Если в налоговом периоде доля затрат по операциям, не подлежащим обложению НДС, не превышает 5%, к вычету можно принять весь налог.

Так было и ранее, однако Налоговый кодекс разрешал не вести раздельный учет НДС при выполнении правила 5%. Теперь же вести раздельный учет обязательно в любом случае. Кроме того, если товар применяется только в необлагаемых операциях, то правило 5% на него не распространяется.

Налоговая ставка по НДС

Как уже было сказано, основная ставка по налогу на добавленную стоимость – 20%. Тем не менее, по ряду операций действует пониженная ставка НДС 2020. Эти случаи представлены в таблице ниже.

| Налоговая ставка | Операции, облагаемые по данной ставке |

|---|---|

| 20% | Основная ставка налога, применяемая ко всем операциям, не относящимся к облагаемым по пониженной ставке. |

| 10% | Реализация следующих категорий товаров:

Подробную информацию можно посмотреть в п. 2 ст. 164 НК РФ. |

| 0% | Реализация следующих категорий товаров облагается НДС по нулевой ставке:

|

Ставка НДС 0% вовсе не означает, что операция не облагается налогом или освобождена от него. Поэтому, к примеру, фирма может принимать к вычету входной НДС по товарам приобретенным для совершения подобных операций.

Размер НДС в других странах

Показать

Размер основной и пониженной ставки НДС в некоторых государствах (в порядке возрастания основной ставки налога):

- Джерси (остров) – основная ставка 5% (пониженная, для отдельных категорий товаров и операций, 0%);

- ОАЭ – 5%;

- Индия – 5.5%;

- Швейцария – 7.7% (3.7% или 2.5%);

- Южная Корея – 10% (0%);

- Южно-Африканская Республика – 15% (0%);

- Китай – 17% (13%, 6%, 4%, 3% или 2%);

- Германия – 19% (7%);

- Кипр – 19% (8% или 5%);

- Великобритания – 20% (5% или 0%);

- Украина – 20% (7% или 0%);

- Беларусь – 20% (10% или 0.5%);

- Франция – 20% (10%, 5.5% или 2.1%);

- Испания – 21% (10% или 4%);

- Италия – 22% (10% или 4%);

- Швеция – 25% (12%, 6% или 0%);

- Норвегия – 25% (15% или 12%);

- Венгрия – 27% (18%, 5% или 0%).

В ряде стран НДС отсутствует, а вместо него введен налог с продаж:

- США – 0-15%;

- Япония – 8-10%.

Также, в отдельных государствах, отсутствуют и НДС, и налог с продаж:

- Бермудские Острова;

- Британские Виргинские острова;

- Гонконг;

- Куба;

- Острова Кайман;

- и т. д.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2019 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.