К каким видам дохода может быть применена налоговая льгота

Вычет стандартного типа может быть применен в отношении:

- Заработной платы, а также другие виды выплат от

работодателя, включая премии, больничные, отпускные и материальную

помощь; - Заработок со срочного договора;

- Доход от сдачи недвижимости в аренду по

официальному договору; - Доход по договору ГПХ.

При получении доходов, которые освобождены от подоходного налога

частично, суммируют их облагаемые налогом части. В том числе:

- Суточные по командировкам: по России — от 700

рублей, за рубежом — от 2 500 рублей; - Подарки, стоимость которых за весь год превысила

4 тысячи рублей; - Пособие на ребенка при рождении или усыновлении—

от 50 тысяч; - Любые виды финансовой помощи — от 4 тысяч.

Кто получает вычеты на детей

Чтобы получать детский вычет, необходимо попадать под стандартные требования:

- быть гражданином РФ;

- иметь законный доход, зафиксированный органами налоговой инспекции;

- подтвердить наличие детей, находящихся на обеспечении.

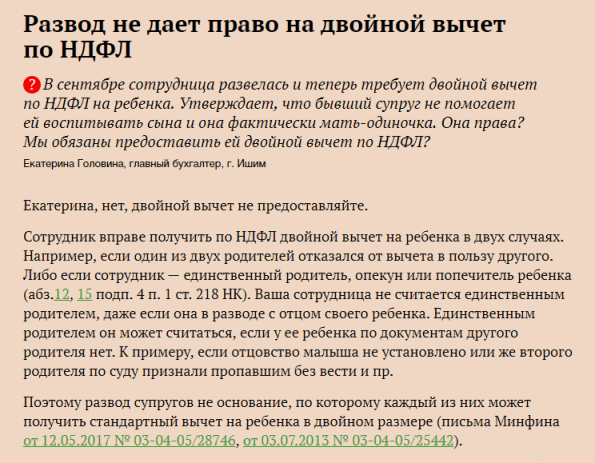

Родители могут договориться между собой, чтобы кто-то один получил послабление вдвойне. Кроме того, на двойной вычет имеют право супруги в разводе, если они воспитывают детей от первого брака новых партнеров.

Родители могут договориться, чтобы кто-то один получил послабление вдвойне

Родители могут договориться, чтобы кто-то один получил послабление вдвойне

Развод вносит коррективы в перечисленные правила:

- спорные ситуации предполагают право приоритета – больше возможностей у родителя, с которым остается ребенок;

- второй родитель, который не живет с прежней семьей, имеет право получить налоговое послабление, только когда докажет участие в содержании детей;

- после заключения нового брака второй супруг не утрачивает прав;

- если дети рождены в новой семье одного из родителей, то они становятся вторыми или третьими по счету, а родитель имеет возможность получить вычет с учетом старшинства каждого.

Те же правила относятся к опекунам, попечителям или законным представителям.

Изменения налогового вычета на детей в 2019 году

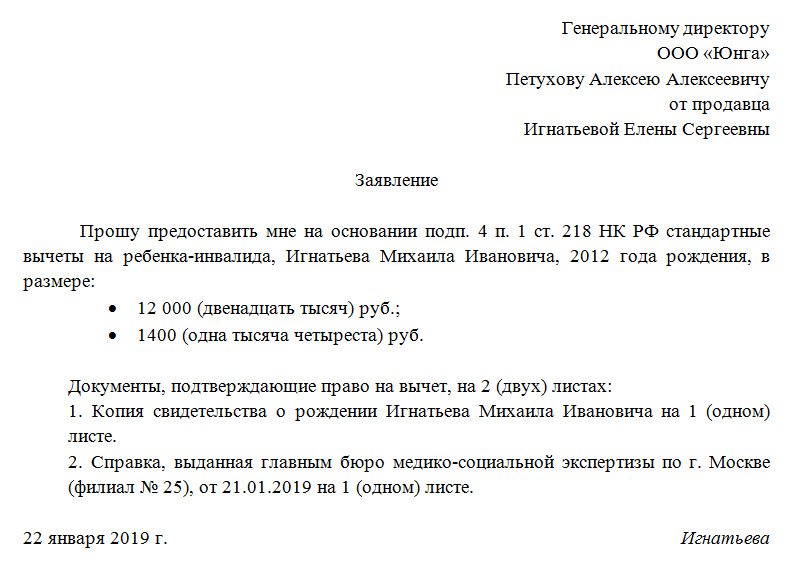

Что касается налогового вычета на ребенка-инвалида в 2019 году, то он определяется как совокупный. Иными словами, каждый из законных представителей имеет право на получение вычета на ребенка-инвалида (размер колеблется от 6 000 до 12 000 рублей) и стандартного вычета в зависимости от очередности появления на свет ребенка с инвалидностью. Исходя из этого, величина налогового вычета увеличивается на 1 400 – 3 000 рублей.

Приведем пример. В семье Денисовых воспитывается двое детей, младший из которых инвалид. На здорового старшего ребенка родители могут получить вычет равный 1 400 руб., в то время как на 4-летнюю младшую дочь с ограниченными возможностями начисляется стандартный налоговый детский вычет (1 400 руб.) и вычет за родного ребенка-инвалида (12 000 руб.). Таким образом, совокупный налоговый вычет на младшего ребенка равен 12 000 + 1 400 = 13 400 руб.

Обратите внимание! Родители имеют право получать налоговые вычеты за ребенка с I или II группой инвалидности до достижения последним 24-летнего возраста. За ребенка с III группой инвалидности налоговый вычет получают до достижения им 18 лет

Обращаться по поводу получения налогового вычета на детей с 2019 года можно исключительно по месту работы: ФНС и служба опеки более не рассматривают эти вопросы. Исключение может быть сделано для тех граждан, которым работодатель не предоставил вычет либо предоставил его в меньшем, нежели положено, размере. Если сложилась такая ситуация, гражданин, уплачивающий налоги с официального дохода, имеет право обратиться с заявлением на получение и перерасчет вычета за детей в налоговую инстанцию.

Стоит иметь в виду следующие важные моменты:

- Расчет налогового вычета на детей производится за последний год, однако если сотрудник сменил работу в середине года, то будет учитываться его доход, с которого удерживался НДФЛ, с предыдущего места.

- В случаях, если с получаемого дохода налоги уплачивались частично, то учитываться будет только та часть, которая облагалась налогом. Например, сотруднику была выделена материальная помощь в размере 9 000 рублей, однако НДФЛ был удержан только с суммы в 5 000 рублей, следовательно, для расчета вычета нужно будет брать именно пять тысяч, а не девять.

- Если сотрудник в организации совмещает несколько должностей, то при вычислении налогового вычета на детей берется совокупный доход. Если же имеет место внешнее совмещение, то вычет рассчитывается только исходя из дохода с основной работы.

- В случае, когда годовой доход превысил допустимый порог в 350 000 рублей, родитель имеет полное право отказаться от налогового вычета на детей в пользу второго супруга.

Также правительство проанонсировало несколько возможных нововведений, однако нельзя утверждать, что они точно будут реализованы:

- повышение максимального размера налогового вычета на детей для многодетных семей в 10 раз;

- освобождение от уплаты НДФЛ родителей, получающих менее 30 000 руб. заработной платы.

Резюмируя вышесказанное, стоит повторить, что размер налогового вычета на детей может варьироваться в пределах от 1 400 до 12 000 рублей в зависимости от очередности рождения и состояния здоровья ребенка. Еще в 2017 году на рассмотрение был вынесен вопрос о назначении дополнительных льгот при получении стандартного налогового вычета для многодетных и малоимущих семей, однако решение по нему до сих пор не принято.

Размер налогового вычета на ребенка

Налоговый вычет по НДФЛ — это часть доходов, которая не облагается налогом в 13%. Родителю, его партнеру по браку, усыновителю, если ребенок находится на их обеспечении, положены налоговые вычеты в следующих размерах:

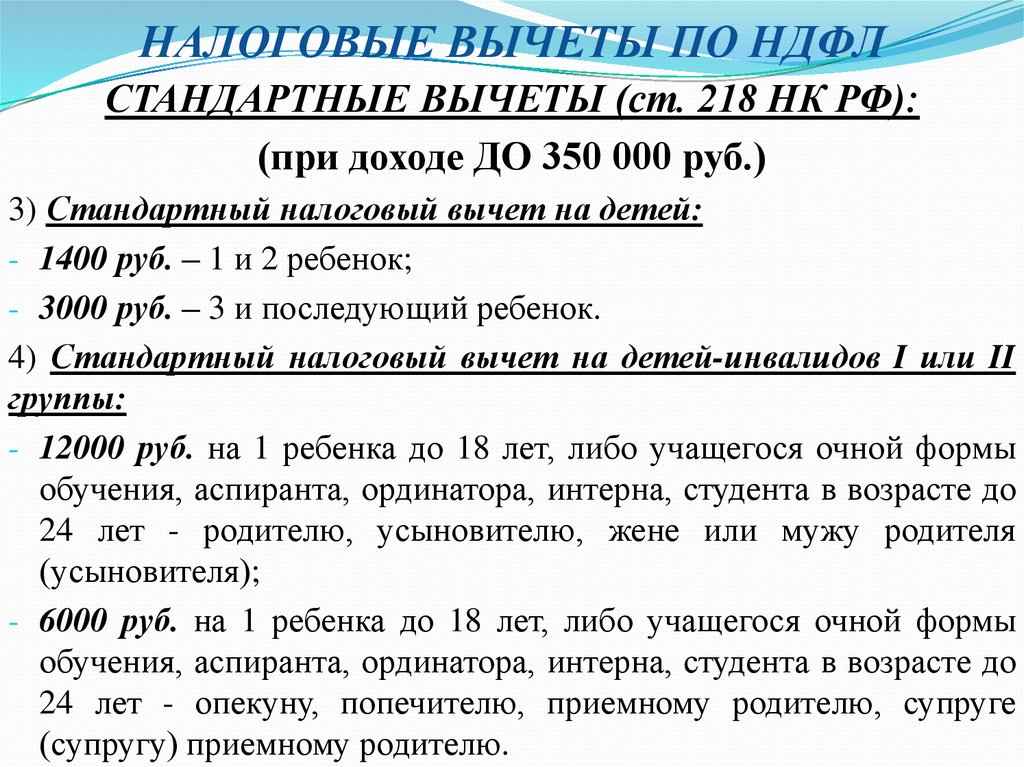

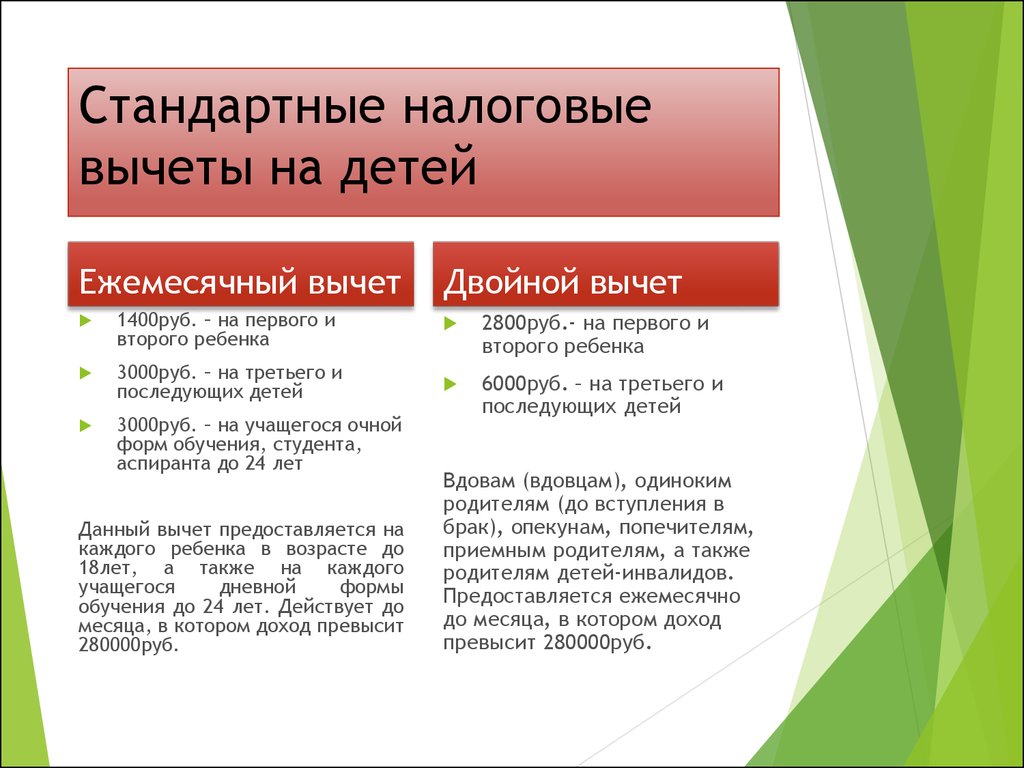

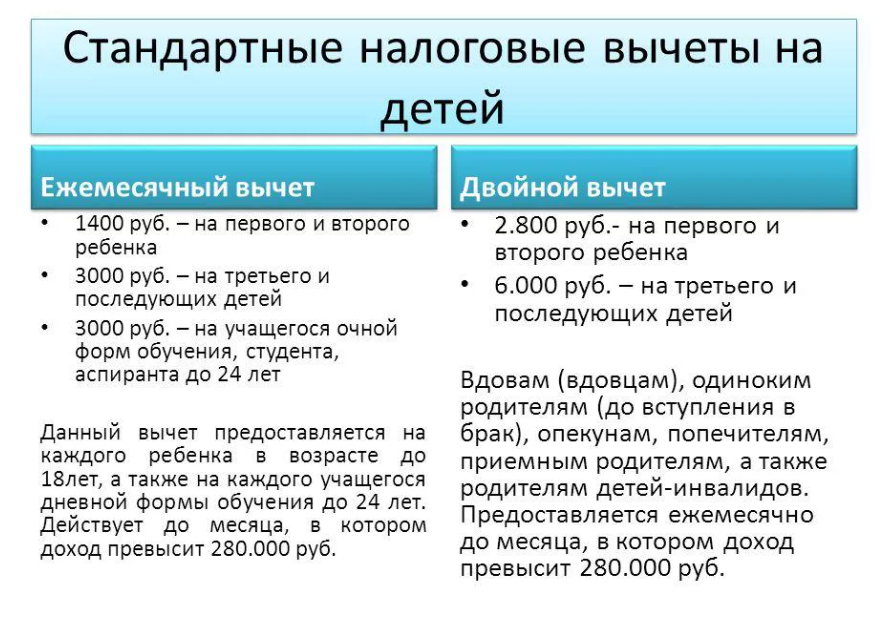

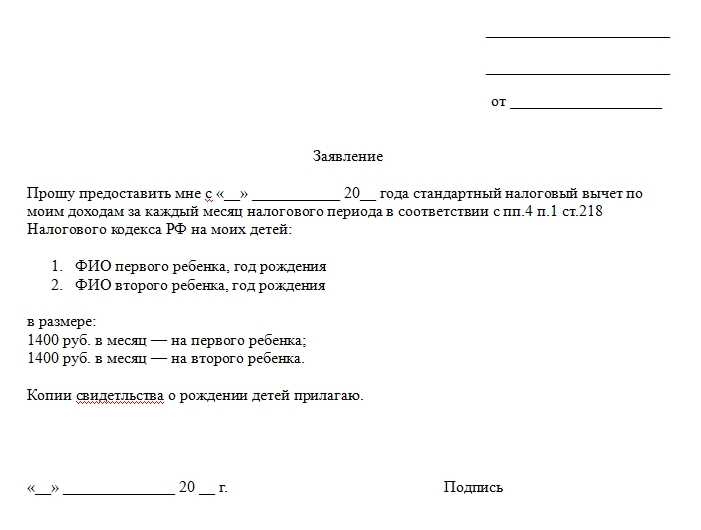

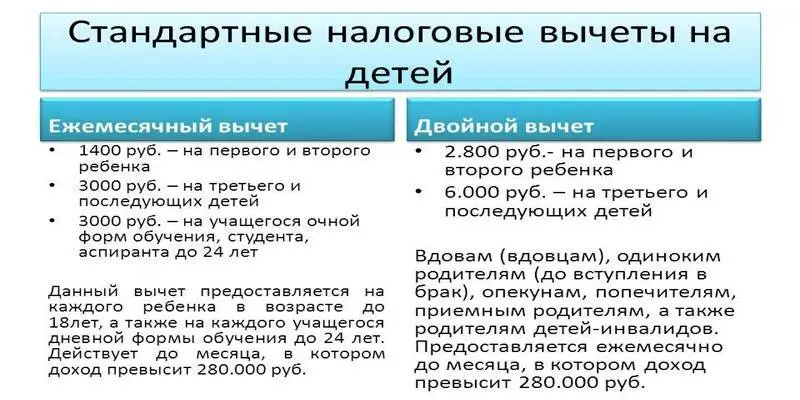

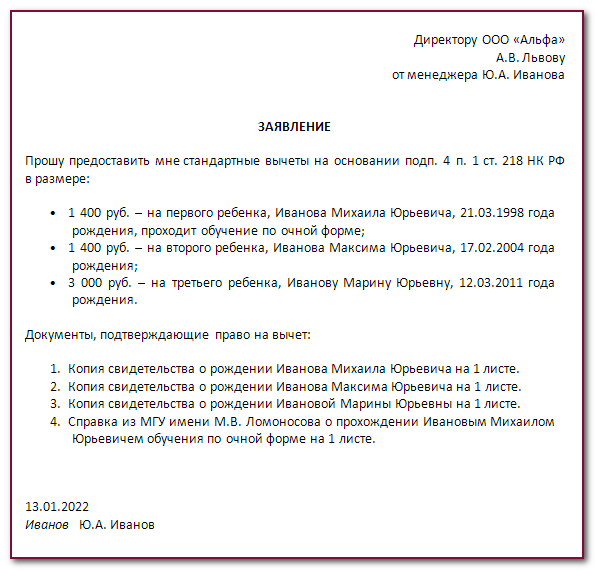

- на первенца и второго отпрыска до 18 лет — по 1400 р;

- на третьего, а также последующих до того же возраста — 3000 р;

- на ребенка-инвалида — 12 000 р.

На 3-го, 4-го и т. д. ребенка полагается налоговый вычет в сумме 3000 р независимо от того, исполнилось уже старшим братьям или сестрам 18 лет или нет. При опекунстве, попечительстве, приемном родительстве положены такие же налоговые вычеты на здоровых детей. Но на ребенка с инвалидностью дается льгота на 6000р, то есть в 2 раза меньше, чем для родителей и усыновителей.

Возраст, до которого положен налоговый вычет на ребенка, может увеличиваться до 24 лет. Это делают в том случае, когда ребенок после совершеннолетия продолжает обучение в качестве:

- курсанта;

- ординатора;

- учащегося на очной форме;

- интерна;

- аспиранта.

Льгота действует и при бюджетном, и при платном обучении. Она распространяется не только на студентов отечественных ВУЗов, но и на тех, кто учится за границей.

Льготы на детей-инвалидов могут суммироваться. Такие рекомендации дает письмо Минфина от 09.08.2017. Например, на первого ребенка, если он инвалид, можно давать льготу сразу по двум показателям. То есть налоговый вычет будет 1400 р + 12 000 р = 13 400 р.

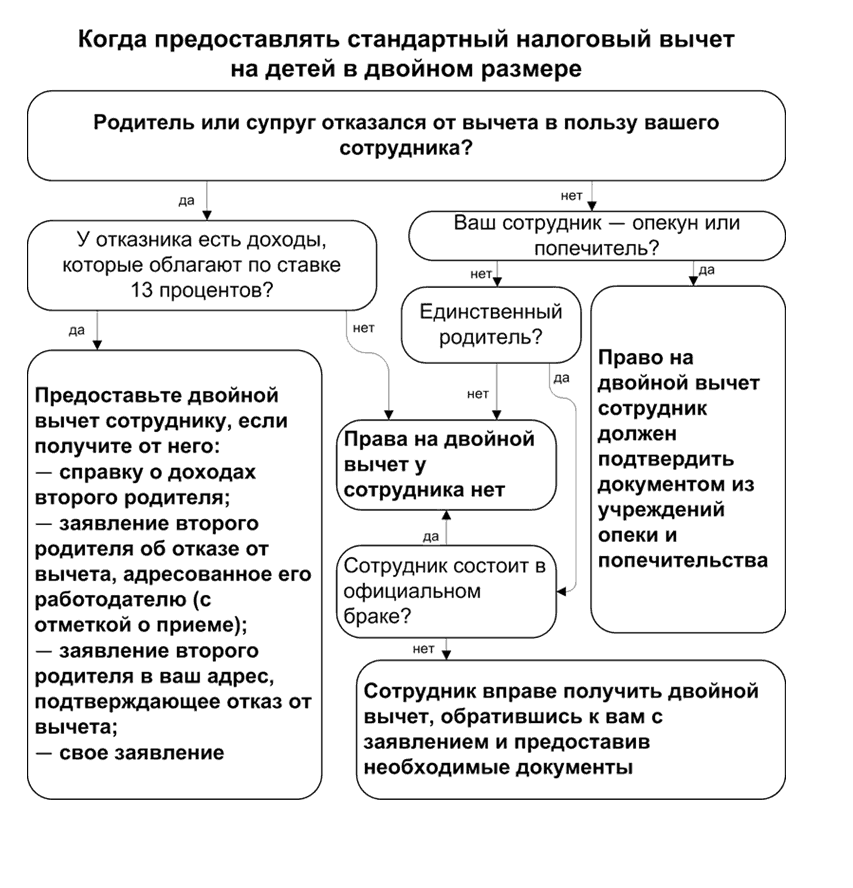

Удвоенную сумму налоговых вычетов дают человеку, который в одиночку обеспечивает ребенка. Это родитель-одиночка, вдова или вдовец, неженатый попечитель, опекун или усыновитель. При вступлении в брак такого налогоплательщика со следующего месяца налоговый вычет на ребенка перестает удваиваться.

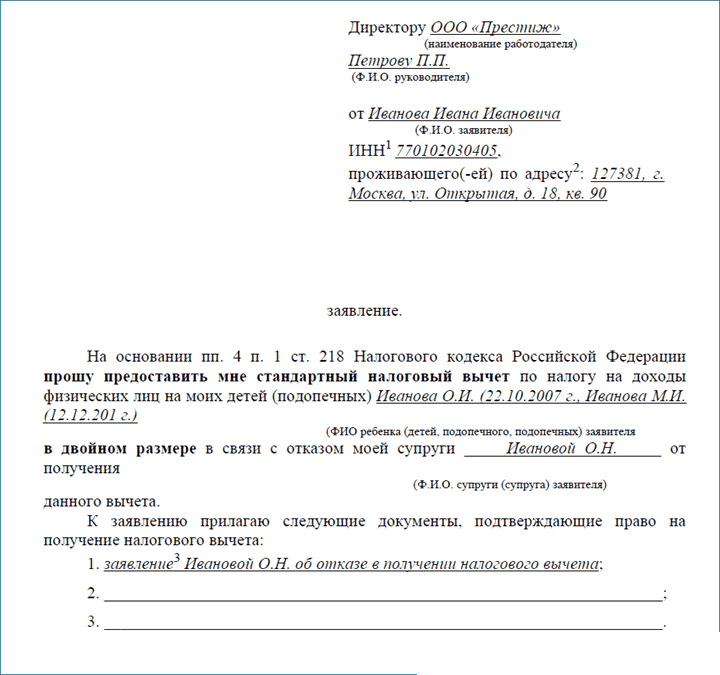

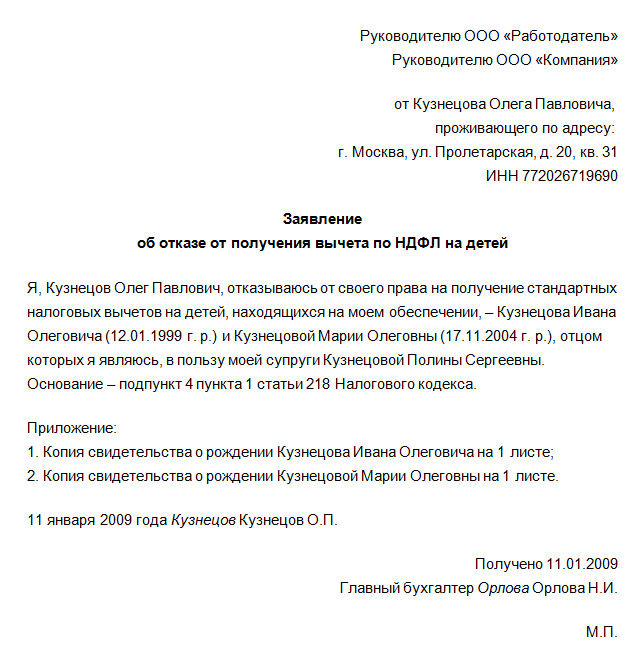

Если оба из обеспечивающих ребенка лиц уплачивают НДФЛ, один из них может предоставить свое право на налоговый вычет другому. Родитель, не желающий получать налоговый вычет, пишет заявление-отказ относительно этой льготы. И тогда второму предоставляется освобождение от уплаты НДФЛ на продублированную сумму. Отказ от детского налогового вычета с переводом льготы на второго супруга не допускается, если отказавшийся:

- безработный;

- в декретном отпуске по уходу за ребенком;

- на учете в центре занятости.

Эти факты должны проверяться специалистами отдела кадров или бухгалтерии до старта начисления двойного налогового вычета на ребенка. Начисляется налоговый вычет на ребенка с января до того месяца, когда доходы станут больше 350 000р. В эту сумму не считаются дивиденды.

Предоставляется ли налоговый вычет на ребенка, если родители в разводе?

СК РФ, в ст. 63право, и обязанность

Разрыв брачных уз обозначает прекращение семейных отношений партнеров по браку, но отцом и матерью разведенные супруги остаются по-прежнему.

Живущий отдельно от семьи родитель должен полноценно участвовать в содержании, воспитании, учебе, оздоровлении и т. п. малолетних детей.

Основным нормативным актом, регулирующим предоставление вычета на ребенка, остается пп. 4 п.1 ст. 218 НК РФ, гласящий: «налоговый вычет за каждый месяц налогового периода распространяется на родителя», и далее следует существенное уточнение — при условии обеспечения ребенка. Если отец, решивший разводиться, будет ежемесячно платить алименты в размере не ниже установленного законом, то это значит, что папа участвует в содержании чада.

Нет разницы, каким путем семья получает алименты — по исполнительному листу или по добровольному соглашению

Важно, чтобы алиментоплательщик мог документально доказать свое участие в содержании несовершеннолетних детей: без этого ни один бухгалтер не возьмет на себя ответственность за предоставление налогового вычета (Письмо Минфина РФ от 23.03.2012 № 03-04-05/8-367)

Но не каждому родителю, выделяющему средства бывшей семье на детей, даже при наличии подтверждающего этот факт документа, стоит рассчитывать на уменьшение налога. Если суммы алиментов мизерные, то считать, что родитель материально участвует в содержании чада в должной мере, нельзя. Документом, подтверждающим наличие полноценной финансовой поддержки, может стать заявление супруги, постоянно проживающей с детьми.

В случае, когда алименты не платятся, у разведенного родителя все равно есть шанс рассчитывать на вычет. Если отец оплачивает своими средствами ребенку учебу, лечение, оздоровление, занятия в различных секциях и т. п., то документ о такой помощи также годится в качестве подтверждения внесения папой лепты в содержание чада.

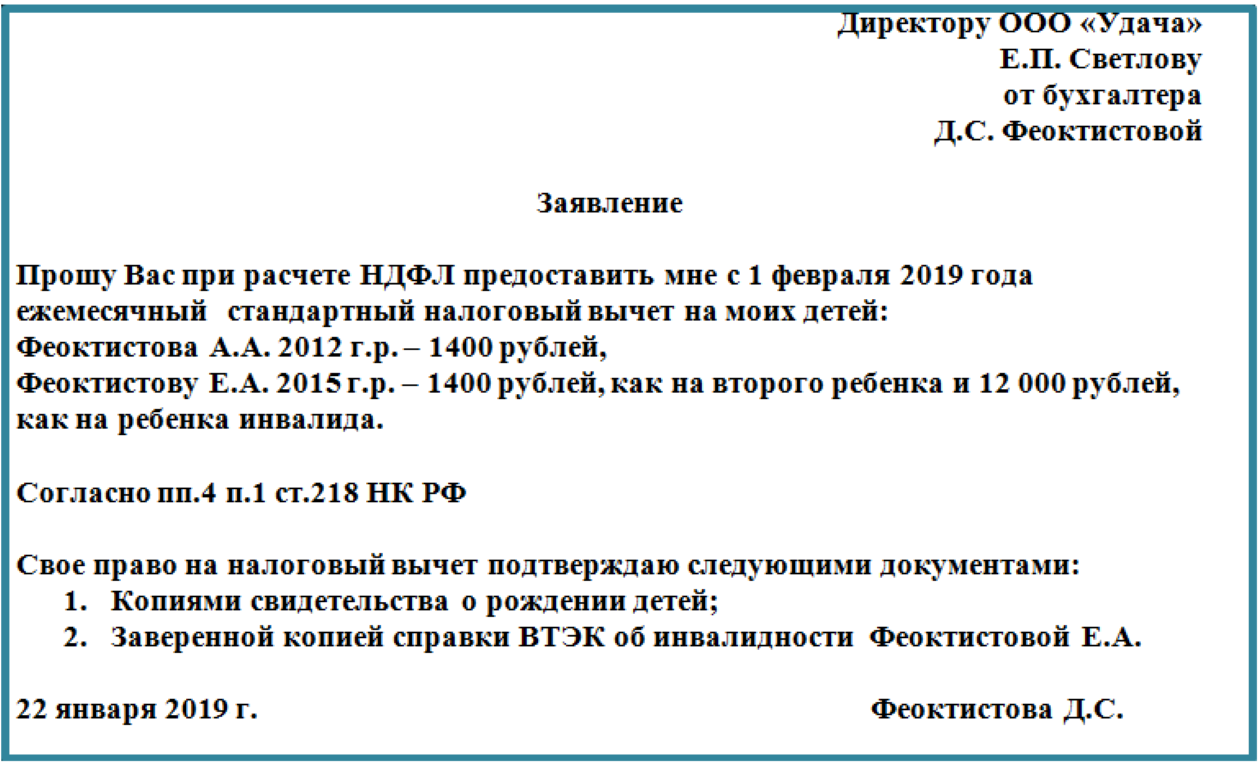

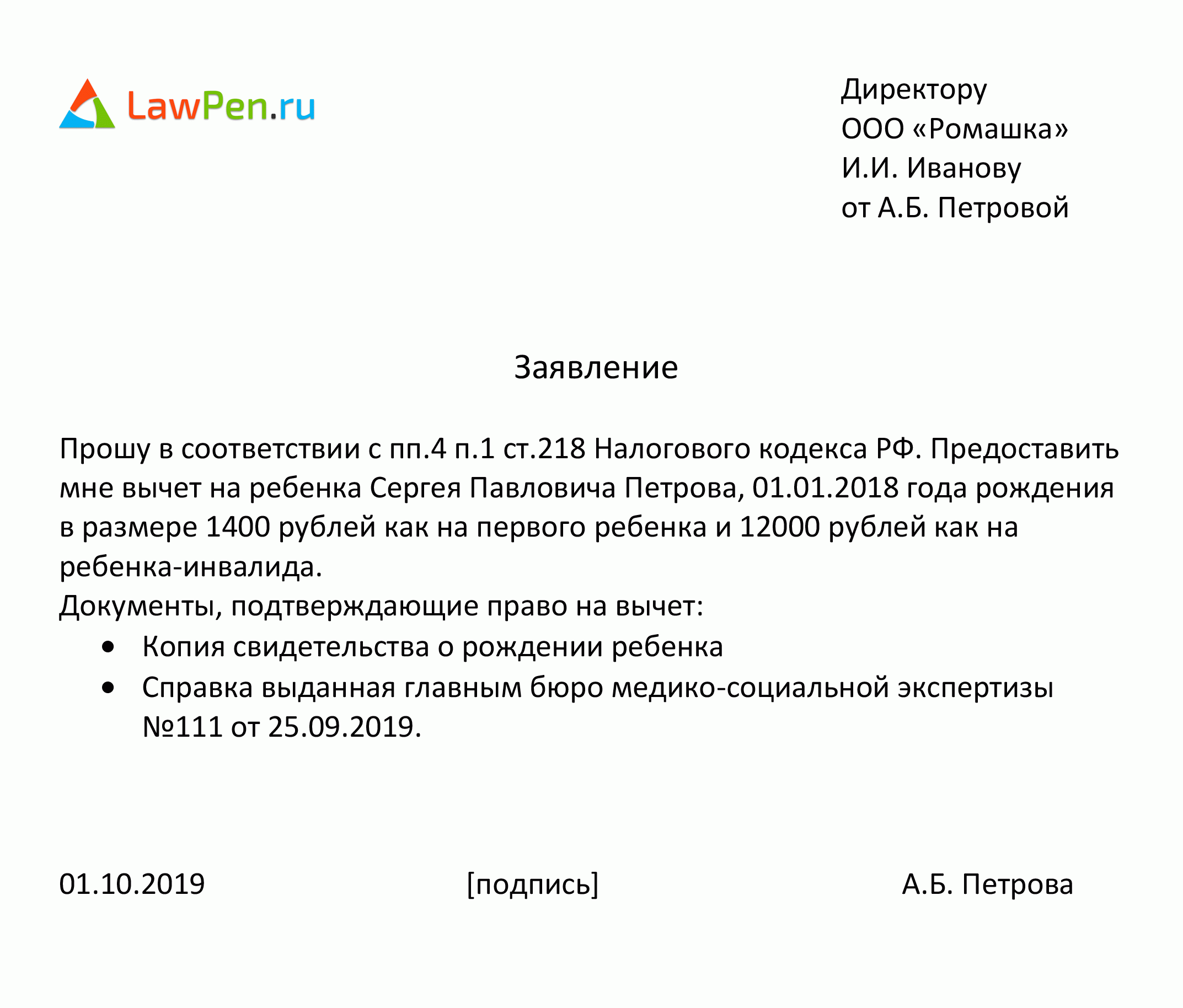

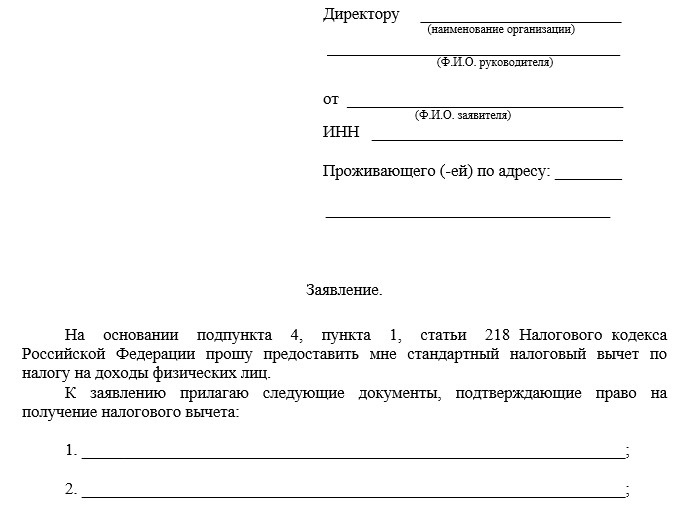

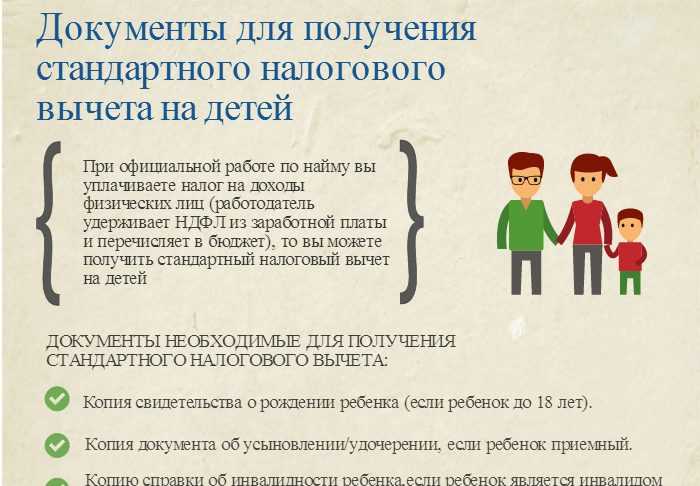

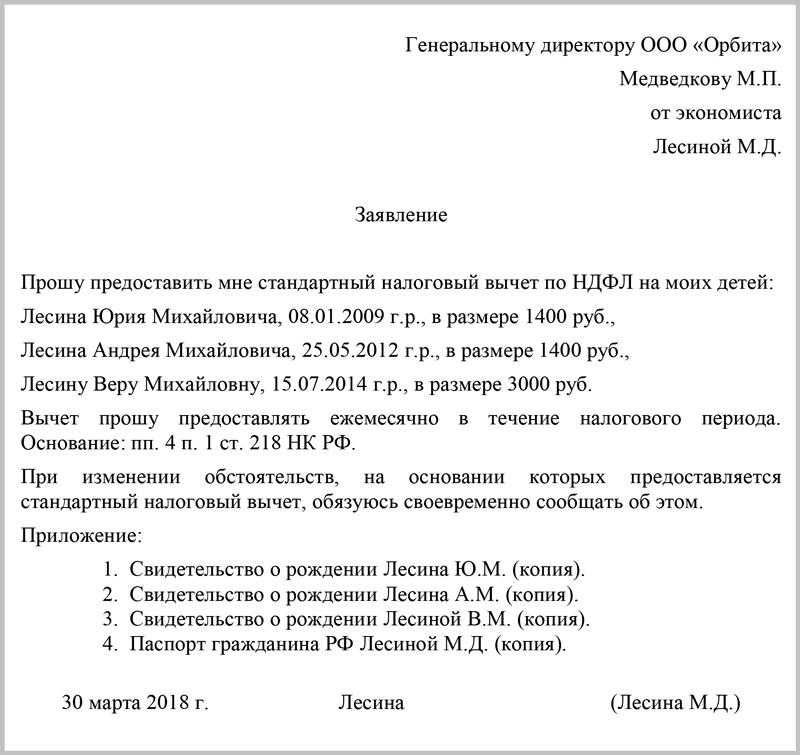

Ни один из законодательных актов не содержит полного перечня документов для получения детских вычетов, все зависит от конкретной ситуации. К обязательным бумагам относятся:

- заявление;

- паспорт заявителя;

- свидетельство о присвоении ИНН;

- свидетельство о рождении (или паспорт) ребенка;

- документ о разводе или о заключении нового брака;

- справка с места учебы отпрыска;

- справка из ЖЭКа о составе семьи и пр.

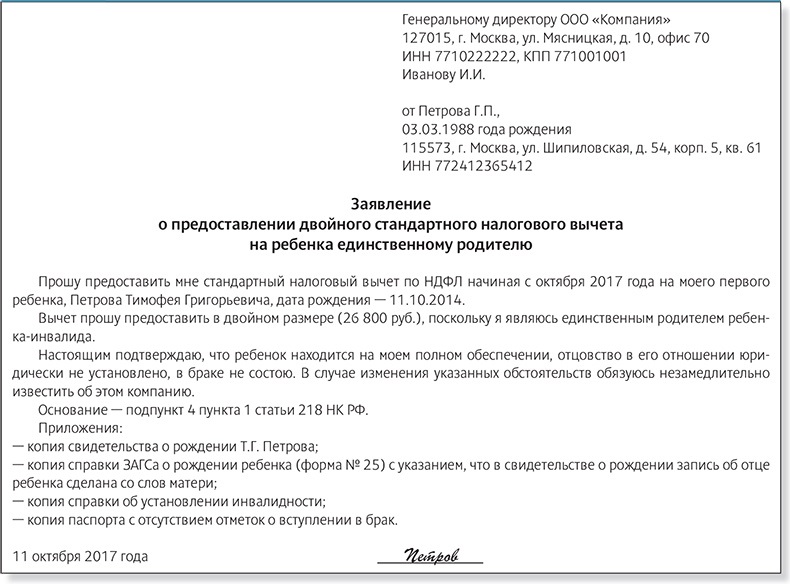

Тот из разведенных родителей, кто финансово не помогает содержать собственного отпрыска, не вправе претендовать на налоговый вычет. Бытует мнение, что папа может переадресовать свое право матери детей, чтобы она получила вычет в двойном размере, и это не заблуждение: право на удвоенный размер детского вычета может быть предоставлено папе или маме при наличии заявления об отказе от второго родителя (п.1 подп. 4 ст. 218 НК РФ в ред. от 19.07.2018 г.).

Интересно, что удвоенный вычет перестает быть законным с месяца, следующего за заключением брачного союза единственным родителем (абз. 12 подп. 4 п. 1 ст. 218 НК РФ). Все нюансы двойного налогового послабления на детей разъяснены в Письме Департамента налоговой и таможенной политики Минфина России от 12 мая 2017 г. № 03-04-05/28746. С момента образования новой официальной семьи претендовать на детскую налоговую льготу сможет не только ранее бывший единственным родитель (теперь не в двойном, а в стандартном размере), но также и вторая половина.

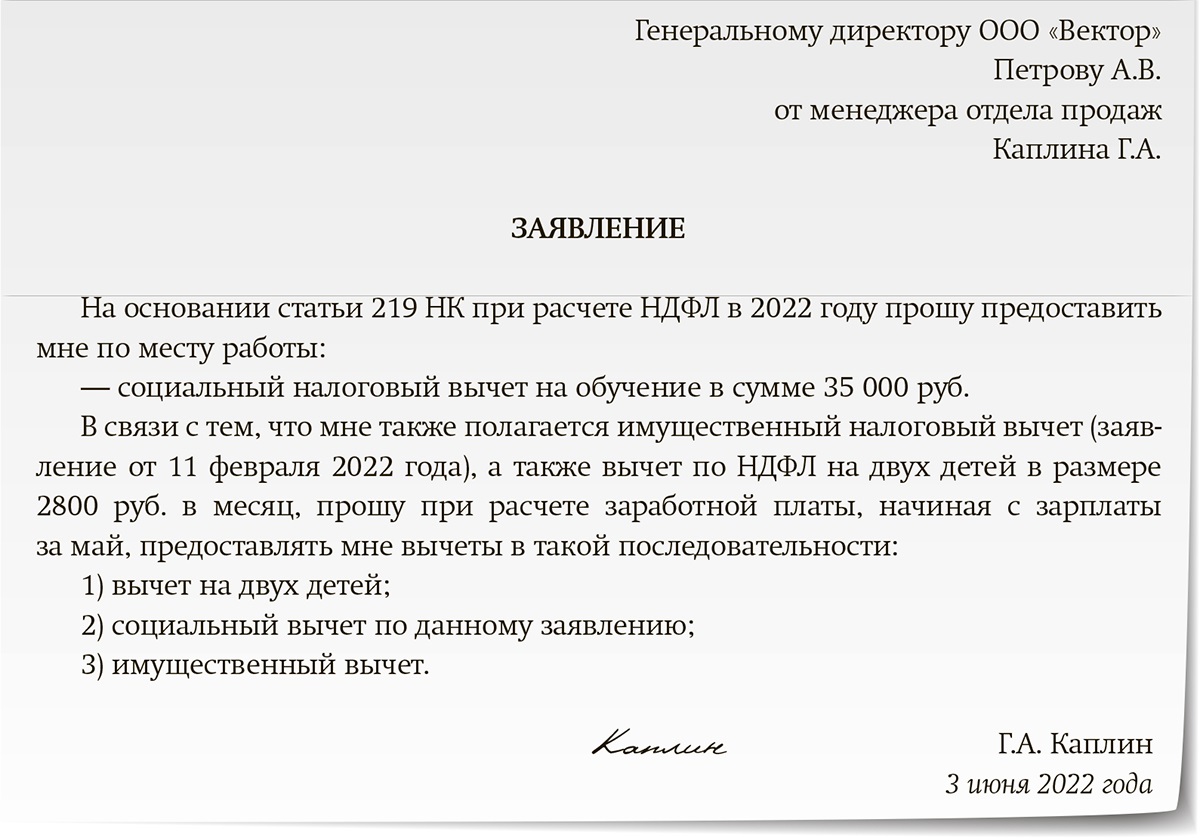

Налогоплательщик, претендующий на предоставление налоговых льгот, должен обратиться к работодателю (или в налоговую службу) с соответствующим заявлением. При этом заявителю не вправе отказать на том основании, что ему уже предоставлен налоговый вычет по иной причине: при наличии оснований работнику должны снизить налогооблагаемую сумму заработка по всем законным поводам (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 «О предоставлении социального и имущественного вычета по НДФЛ в одном налоговом периоде»).

Не стоит рассчитывать на предоставление снижения налогооблагаемой суммы заработка тому из родителей, кто:

- никаким образом материально не помогает растить отпрыска;

- не имеет официального дохода, с которого удерживается НДФЛ 13 %.

Немаловажное значение имеет понимание, до какого возраста ребенка положено ежемесячное снижение налога родителям, в том числе и после их расставания (подп. 4 п.1 ст

218 НК РФ в ред. от 19.07.2018 г.):

- до достижения 18 лет;

- при условии учебы на очной форме (не только на каждого студента, но и на курсанта, аспиранта, ординатора, интерна) — до исполнения 24 лет.

Снижение налоговой массы положено на каждого из отпрысков.

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| Вычет | Размер вычета (в 2023 году) | Порог для применения вычета |

|---|---|---|

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2023 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Двойной размер вычета

Вычет полагается каждому родителю, даже если они находятся в разводе, поэтому супруги могут договориться о присвоении обеих сумм одному из них. Для этого один родитель должен написать отказ от вычета в пользу второго, который после этого будет получать вычет в двойном размере.

Семейная и ее супруг посовещались и решили, что лучше оба вычета получать Светлане, после чего муж написал отказ. Теперь налогоплательщице ежемесячно засчитывается вычет в размере 11 600 руб. (5 800 руб. × 2). В новой ситуации НДФЛ начисляется на 28 400 руб. (40 000 руб. – 11 600 руб.), и составляет 3 692 руб. С двойными вычетами на руки Семейная получит 36 308 руб. (40 000 руб. — 3 692 руб.).

Двукратный вычет государство предоставляет также единственному родному или приемному родителю, усыновителю, попечителю или опекуну. Однако после вступления в брак таких налогоплательщиков им будет предоставляться обычный «одинарный» вычет.

Кому полагается двойной «детский» вычет

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2023 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).

Код вычета по ндфл льготы для родителей детей инвалидов в 2022 году

Развод, невыплата алиментов, лишение родительских прав — ни один из этих факторов не лишает второго родителя возможности оформить на себя вычет по НДФЛ на ребенка. Стандартный детский по налогам может суммироваться с другими видами налоговых льгот.

Отметим, что при вступлении перечисленных категорий граждан в брак, право на повышенную льготу им утрачивается. До какого возраста детей можно пользоваться льготой? В законодательстве указан срок — до достижения ребенком совершеннолетия, после чего он уже в состоянии обеспечивать себя самостоятельно и перестает быть иждивенцем. »

Первый, второй, третий… Сколько вычитаем?

В каком случае можно получить вычет

Вычеты на детей относятся к категории стандартных, регулируются ст. 218 НК РФ и представляются ежемесячно. Право на их получение имеют родители, усыновители, опекуны, попечители и приемные родители на обеспечении или попечении которых находится один и более детей.

Вычет назначается, если возраст ребенка составляет менее 18-ти лет или если он является учащимся очной формы обучения. При этом вычет полагается и за те месяцы, когда у студентов был академический отпуск.

Светлана может претендовать на вычет за каждого ребенка, так как Михаил младше 18-ти лет, а Анна и Сергей обучаются на дневном отделении и им меньше 24-х лет.

Документы для оформления налогового вычета на детей

Размеры вычетов на детей в 2021 году

Налоговики определили суммы еще в 2020 г. Правила начисления до сих пор остаются прежними. В 2021 г. ежемесячная сумма заработка пересчитывается в соответствии со стандартами и количеством наследников:

- Один – 1400 руб.

- Два – 1400 руб.

- Три и более – 3000 руб.

- Ребенок-инвалид – 12000 руб.

- Для опекунов детей-инвалидов – 6000.

Размер вычета на детей зависит от количества наследников

Размер вычета на детей зависит от количества наследников

Предельный размер доходов для детских вычетов

Суммы пересчитывают каждый календарный месяц. Если вы написали заявление при приеме на работу, то за начисления и удержания отвечает работодатель. Стандартные правила предполагают, что схема работает только до того момента, пока ваш доход не превышает сумму 350000 руб.

Пример расчета вычета на ребенка

Высчитывать удержания и возвраты приходится с учетом достижения предельной суммы дохода. Например, строитель Хлыстов работает в компании «Стройинвест» с апреля, но на прежней работе он получал зарплату 75000 руб. Его оклад в «Стройинвест» составляет 40000 руб. У Хлыстова есть один ребенок, соответствующее заявление на предоставление вычета в 1400 руб. им написано при трудоустройстве. Хлыстову положен вычет 1400 руб. с апреля по октябрь – именно тогда его доход превысит лимит 350000 руб.

Как получить вычет

Право на уменьшение налогооблагаемой базы у налогоплательщика появляется с месяца рождения малыша. Мать/отец могут оформить вычет одним из двух способов:

- в бухгалтерии работодателя;

- через ФНС.

В первом случае на сумму льготы будет уменьшаться ежемесячная база для налогообложения при расчете НДФЛ. Во втором – вся сумма излишне уплаченного налога будет возвращена налогоплательщику по окончанию налогового периода.

В бухгалтерии

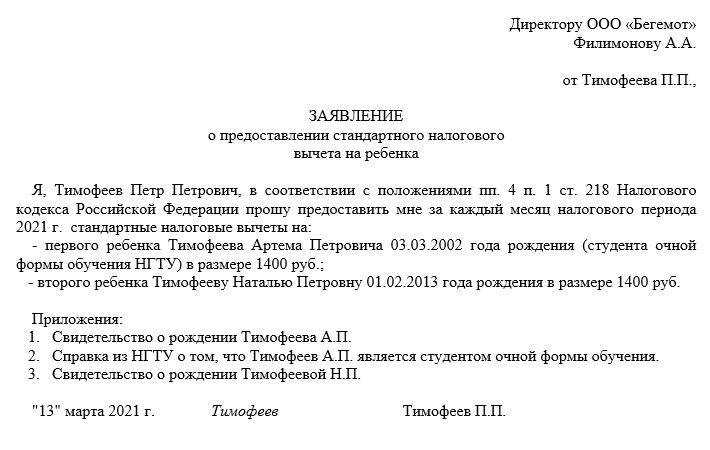

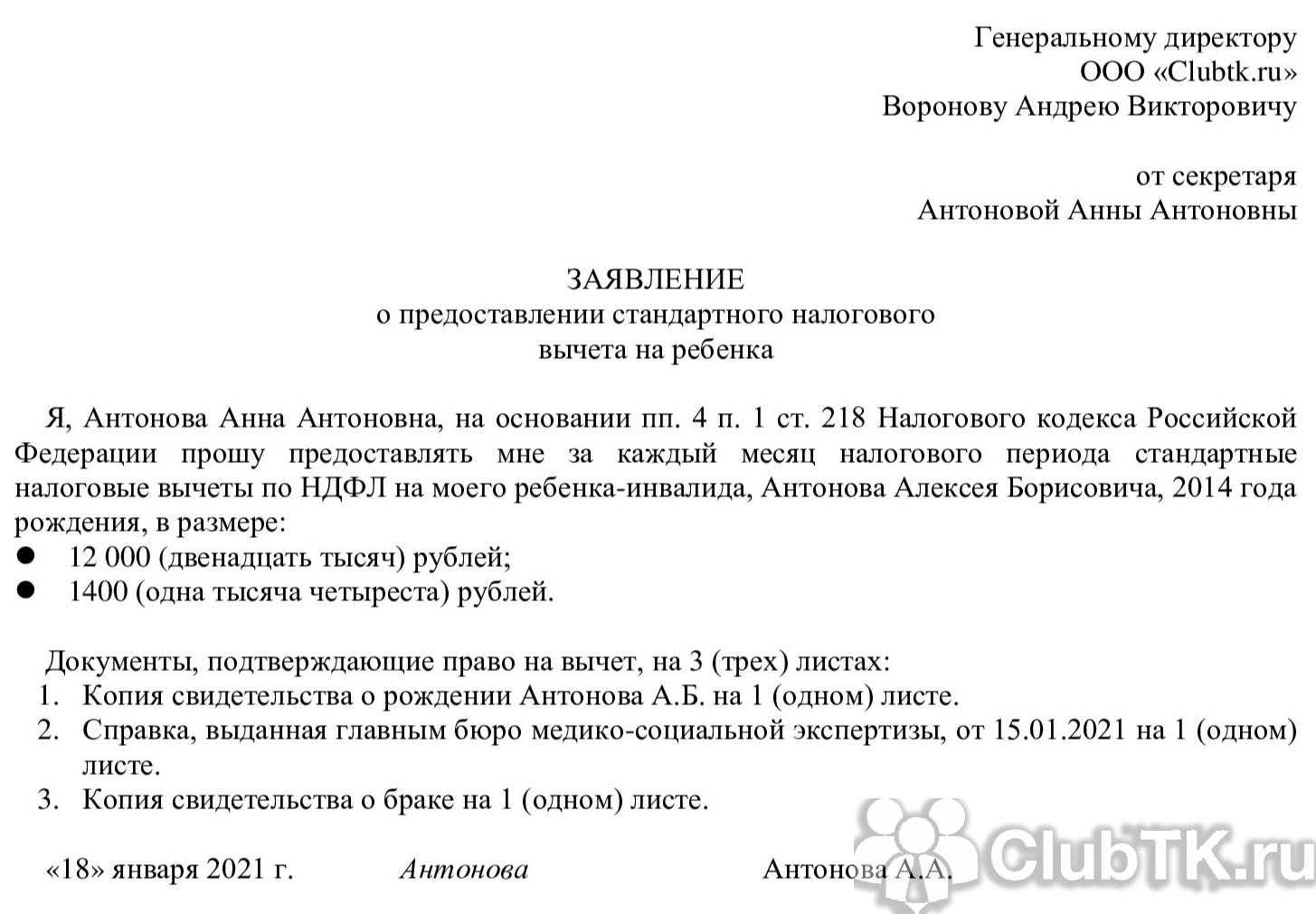

Чтобы получить льготу непосредственно у работодателя налогоплательщику нужно написать заявление с просьбой о предоставлении вычета. К заявлению прикладываются копии следующих документов:

- Свидетельство о рождении/усыновлении на всех детей.

- Справка из образовательного учреждения, если совершеннолетний обучается по очной форме.

- Справка об инвалидности, при наличии.

Для получения двойного «детского» вычета дополнительно прикладывается документ, подтверждающий право на данную льготу:

- Свидетельство о смерти второго родителя.

- Постановление суда о признании без вести пропавшим.

- Заявление от второго родителя на отказ от льготы.

- Справка из ЗАГС по ф. 25.

Справка по 25 форме предоставляется матерями-одиночками. Данный документ подтверждает, что мать не состоит в браке и воспитывает малыша одна.

Если двойная льгота назначается по причине отказа матери/отца от своего права на уменьшение НДФЛ, то необходимо дополнительно представить документы, подтверждающие наличие данного права у отказавшегося родителя. Также ежемесячно придется подтверждать наличие дохода и размер налогооблагаемой базы второго родителя.

После написания заявления бухгалтерия должна предоставить вычет с начала налогового периода, не зависимо от месяца обращения налогоплательщика.

Пример

После обращения в бухгалтерию налогоплательщику будет предоставлен вычет до момента прекращения права на его получение.

Если сотрудник меняет место работы в течение налогового периода, то ему необходимо среди прочих документов на оформление «детской» льготы представить в бухгалтерию нового работодателя справку 2-НДФЛ с прежнего места работы.

Через ФНС

Для обращения в налоговый орган гражданину необходимо заполнить декларацию 3-НДФЛ и приложить к ней те же документы, что и для получения «детской» льготы у работодателя. Дополнительно следует приложить справки 2-НДФЛ за каждый год, в котором налогоплательщик не пользовался вычетом, а также заявление с реквизитами для зачисления излишне уплаченного налога.

Пример

Спорные ситуации при получении налогового вычета на детей

Иногда получение налогового вычета на детей сопряжено с возникновением некоторых спорных ситуаций. Этот вопрос стоит рассмотреть более подробно.

Ситуация 1. Сотрудник, который за несколько последних истекших месяцев не получал заработную плату, по факту не имел дохода. Такая ситуация может возникнуть в результате пребывания:

- на больничном;

- в неоплачиваемом отпуске;

- в отпуске по уходу за ребенком.

Однако по закону следует определять размер вычета даже за то время, когда работник не получал заработной платы. Таким образом сотрудник получит все надлежащие средства при получении дохода, облагаемого налогом.

К сожалению, если получение официального дохода не возобновилось до окончания текущего года, то вычеты не будут перенесены, а сгорят.

Ситуация 2. Был достигнут максимальный лимит дохода размером в 350 тысяч рублей в год. Если один из родителей этот порог перешагнул, а второй нет, то необходимо, чтобы первый супруг официально посредством подачи заявления оформил передачу прав на получение налогового вычета в пользу второго.

Ситуация 3. В том случае, если гражданин был лишен родительских прав, он все еще может получать налоговый вычет на детей, но лишь при условии, если продолжает материально их содержать посредством выплаты алиментов.

Ситуация 4. Согласно законодательству возможно получение налогового вычета и за детей, проживающих или пребывающих долгое время за границей. Для получения компенсации в этом случае нужно предоставить документ от иностранных органов, подтверждающий, что ребенок живет или находится на обучении в определенном государстве. Право на получение налогового вычета на детей сохраняется и в том случае, если ребенок временно прекращает обучение.

Иногда происходят ситуации, которые нельзя отнести ни к одному из упомянутых выше случаев. В таких обстоятельствах необходимо получить консультацию у компетентных в этом вопросе специалистов, которые разъяснят, как следует поступить. Имейте в виду, что в органы ФНС вы можете обращаться по любым вопросам, касающимся налоговой сферы.