Как заполнить и подать уведомление о переходе на УСН

Для перехода на спецрежим с 2024 года нужно направить уведомление. Его можно сдать в любую инспекцию независимо от места регистрации. Специального способа подачи нет. Уведомление можно направить по ТКС. Есть формат подачи уведомления в электронной форме.

Лучше использовать рекомендованную форму, чтобы в уведомлении были все данные, которые нужны налоговой. Она достаточно простая

Важно не допустить ошибку в коде объекта налогообложения: «доходы» или «доходы минус расходы»

Для более гибкого ведения хозяйственной деятельности налогоплательщикам, которые применяют УСН, предоставлено право ежегодной смены объекта налогообложения с начала календарного года.

В Интернете можно найти калькуляторы, которые позволяют оперативно произвести проверку и выбрать объект, который лучше в той или иной ситуации. Вот некоторые из них:

- https://www.kontur-extern.ru/info/calculator-usn

- https://ipipip.ru/usn/usn-dohod-ili-dohod-rashod

- https://scloud.ru/calculators/vybor_sno.php

Для более точного выбора объекта налогообложения рекомендуется провести анализ и взвесить плюсы и минусы каждого варианта с учетом перспектив развития бизнеса.

Уведомление о переходе на другой спецрежим

При смене специального режима уплаты налогов в ФНС нужно отправить соответствующее уведомление. Однако законодательство установило крайний срок отправки сообщений ─ 31 декабря того года, после которого планируется использование УСН или АУСН.

АУСН

Если бизнесмен планирует перейти с обычной упрощенки на автоматизированную, то он обязан соответствовать нескольким условиям. Так, согласно п. 2 ст. 1 ФЗ № 17, перейти на АУСН может организация, зарегистрированная в одном из городов, где проводится эксперимент. Это Калужская, Московская область, включая столицу, и вся республика Татарстан. Кроме этого, налоговики предъявляют и другие требования к бизнесмену:

- максимальный штат организации ─ 5 человек;

- максимальный годовой доход ─ 60 млн рублей.

И если предприятие соответствует заявленным условиям, то претендует на автоматизированную упрощенку. Одним из плюсов этой системы является освобождение от уплаты взносов на страхование и сдачи отчетов.

Сообщить ведомству о решении необходимо до 31 декабря на основании п. 1 ст. 4 ФЗ № 17. Сделать это можно посредством личного профиля на официальном портале налоговиков или через банк. Третий вариант уведомления ─ это справка об использовании АУСН, утвержденная Письмом № СД-4-3/13619.

УСН

Если бизнесмен пользовался, к примеру, ЕСХН либо ОСН, и пожелал перейти на УСН, то уведомление об этом стоит отправить до 31 декабря. Сведения предоставляют на специальном бланке. И хотя формуляр единый для всех, его заполнение зависит от того, с какого режима организация переходит на упрощенку.

Так, учреждения, которые хотят пользоваться УСН, должны заполнить форму № 26.2-1 по следующим образцам.

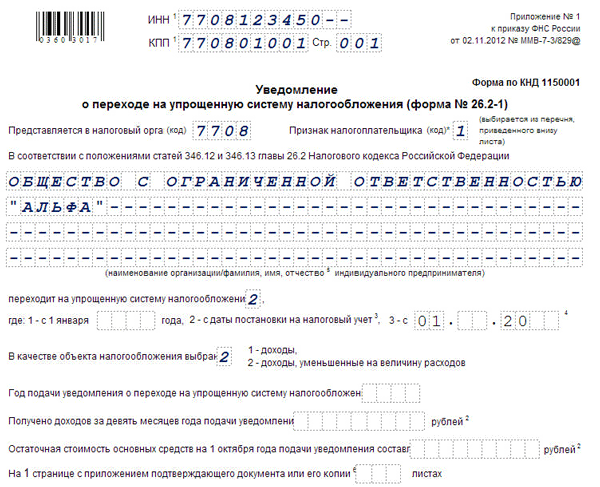

Заявление ООО на переход на УСН: Доходы минус расходы

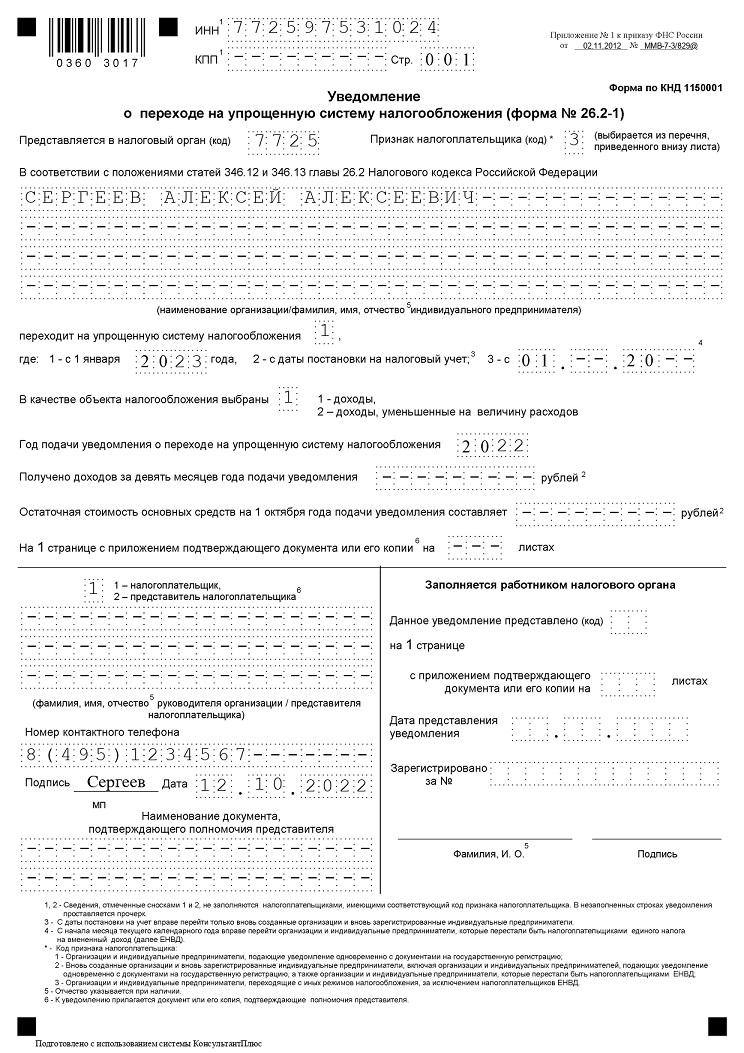

Заявление ИП о переходе на УСН: Доходы

Если сравнить документы, то можно заметить, что оформление отличается:

- организации пишут свое название, ИНН, доход и стоимость ОС в обоих случаях;

- ИП указывают Ф.И.О., ИНН, в КПП, доходах и стоимости ОС ставят прочерк.

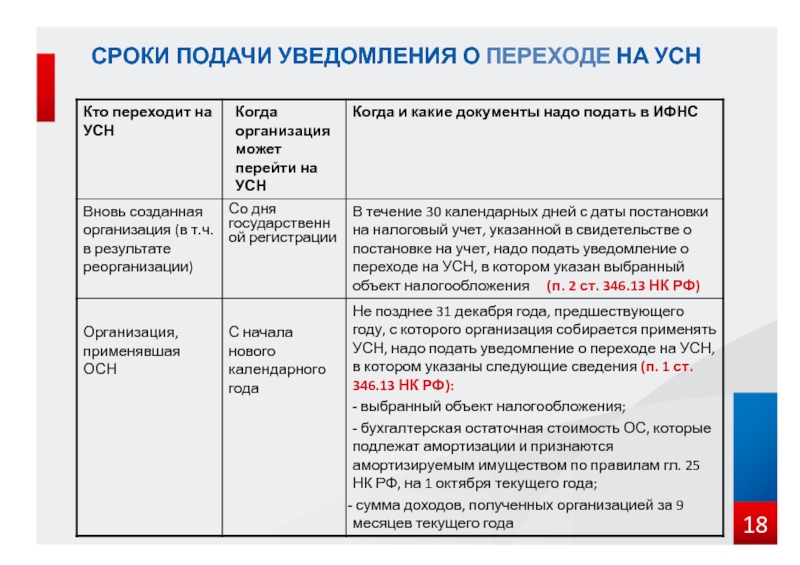

Эти формы можно заполнить онлайн на официальном портале налоговиков. Там же их подписывают ЭП и отправляют в специальной форме. При этом новое предприятие, которое еще не пользовалось никаким спецрежимом, может заявить об использовании УСН в течение 30 календарных суток с момента регистрации в ФНС.

Напомним, из-за праздничных и выходных дней в 2022 году, срок отправки заявлений могут перенести на 9 января 2023 года. Однако точный день рекомендуется уточнить в инспекции.

Как подать уведомление о переходе на УСН

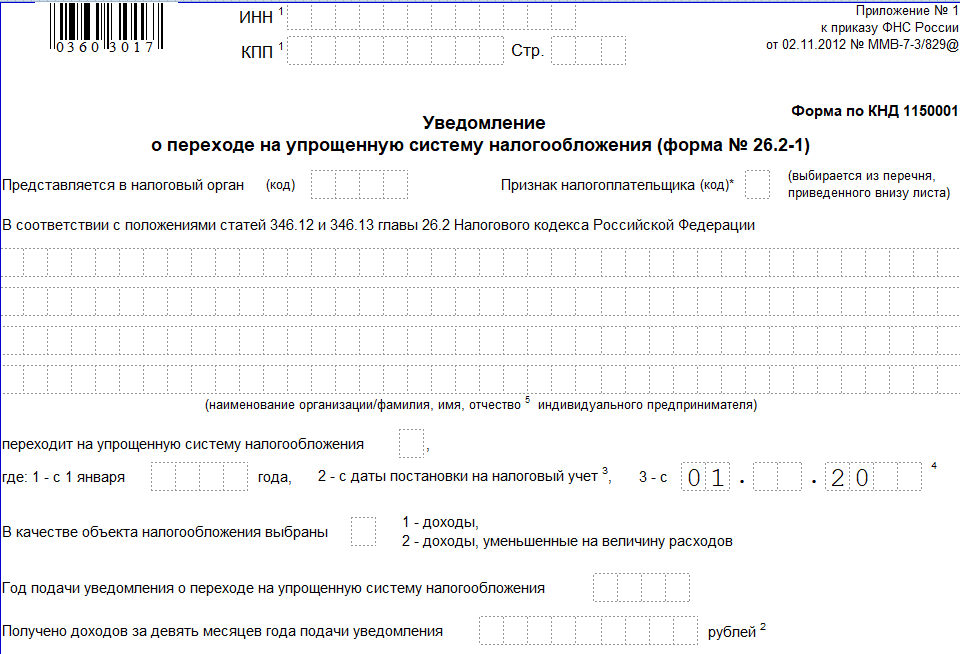

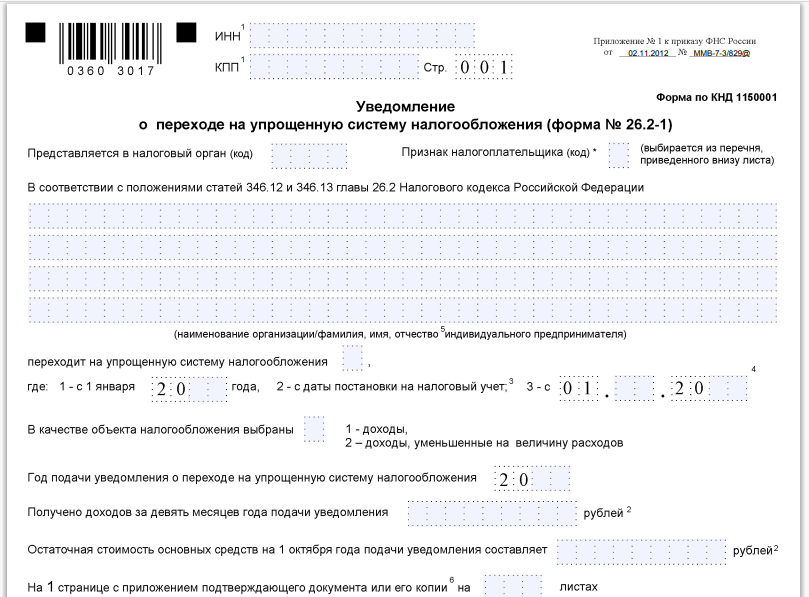

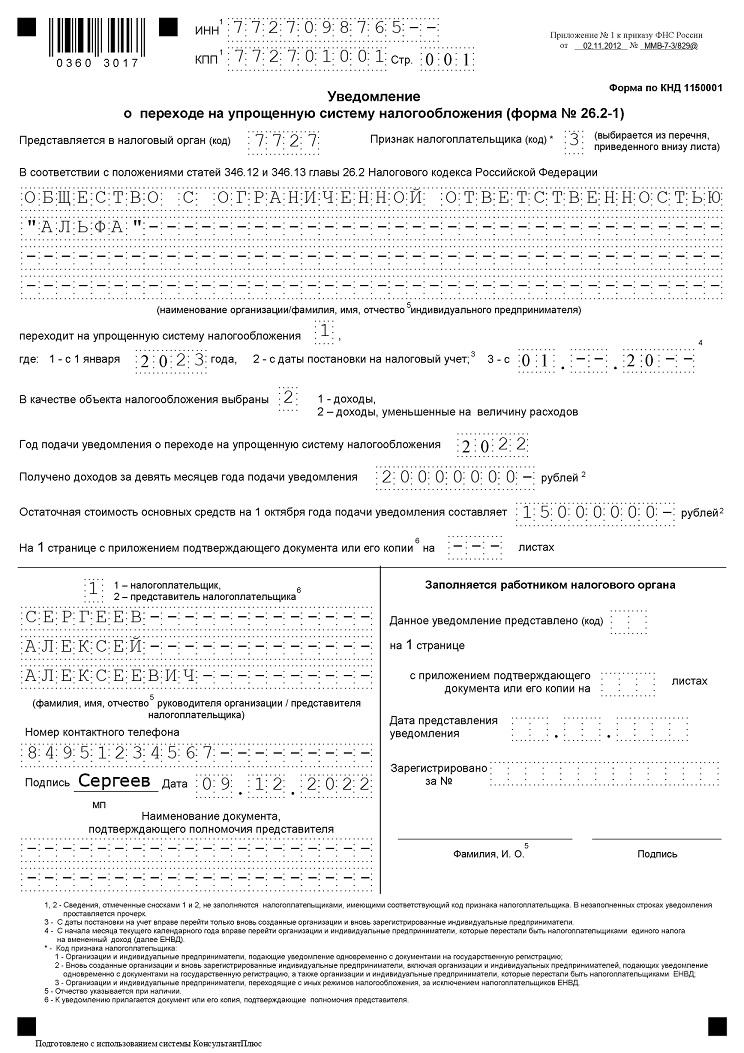

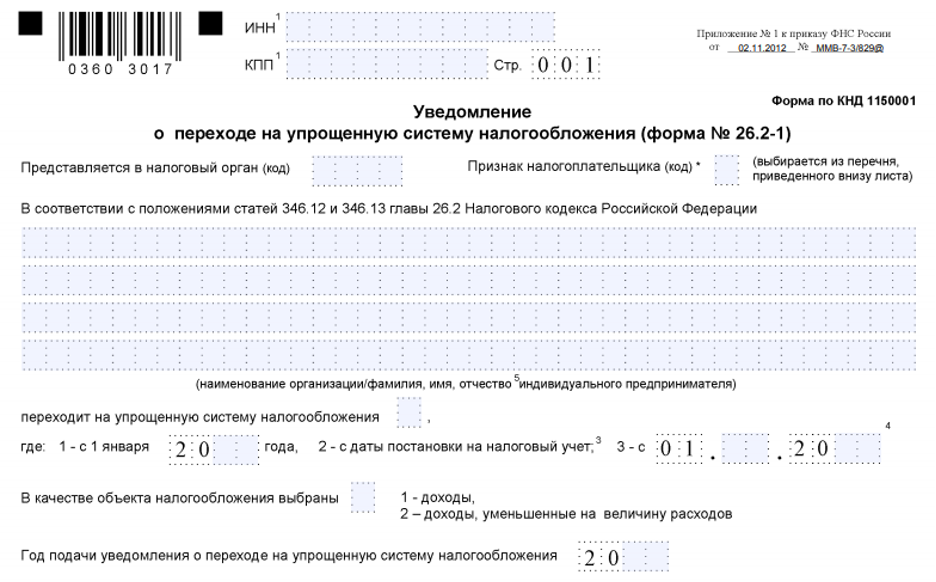

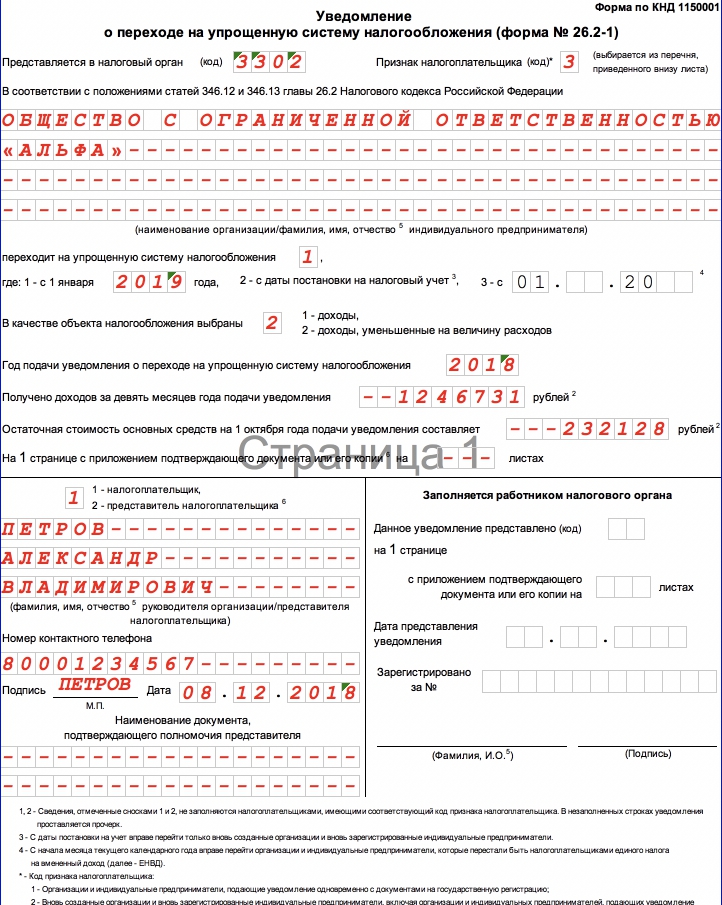

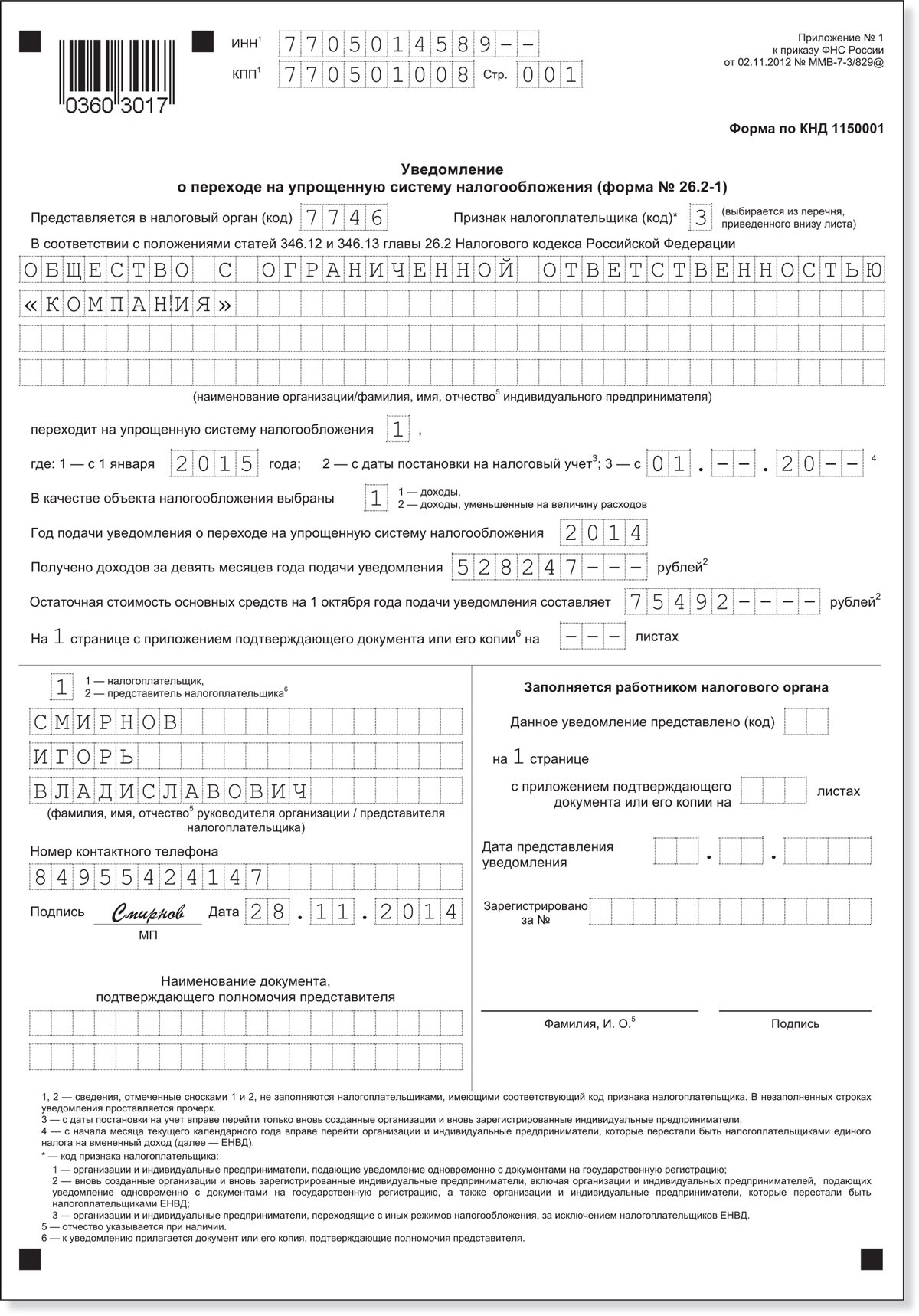

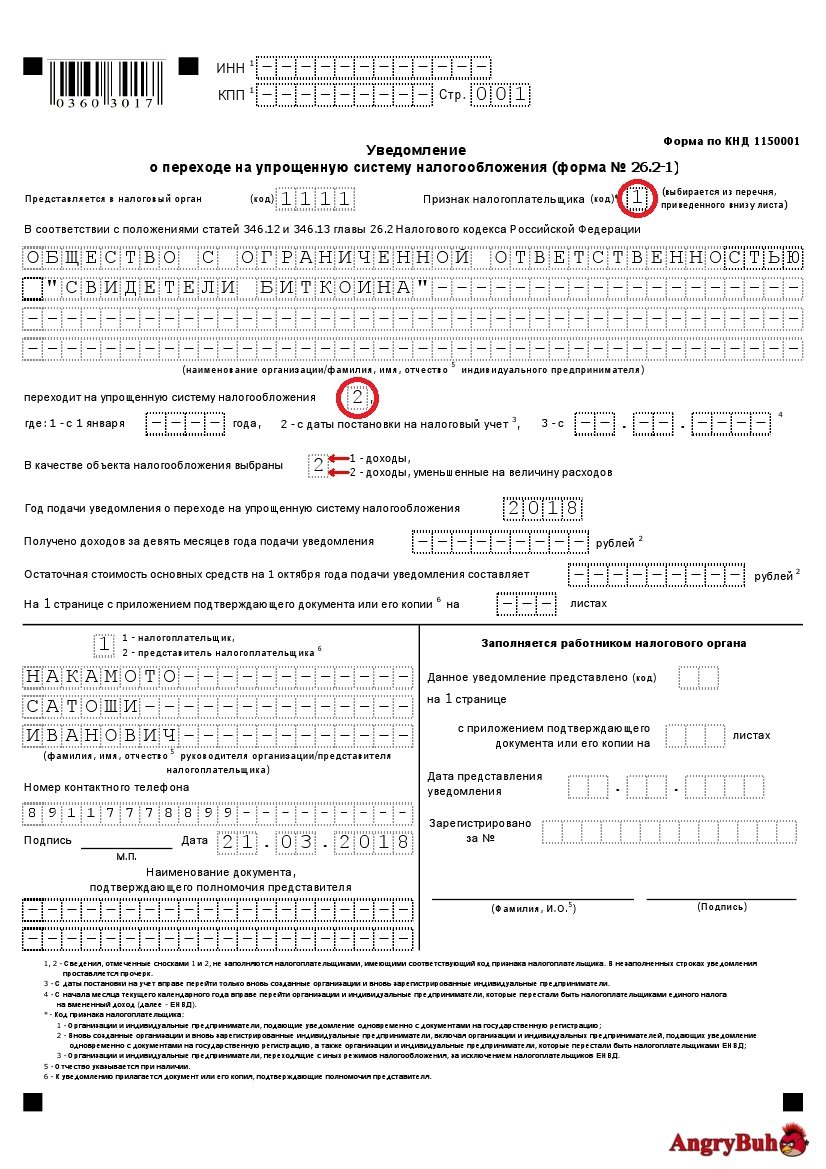

Чтобы подать заявление о переходе на УСН, нужно использовать форму № 26.2-1, утверждённую приказом ФНС от 02.11.2012 № ММВ-7-3/829

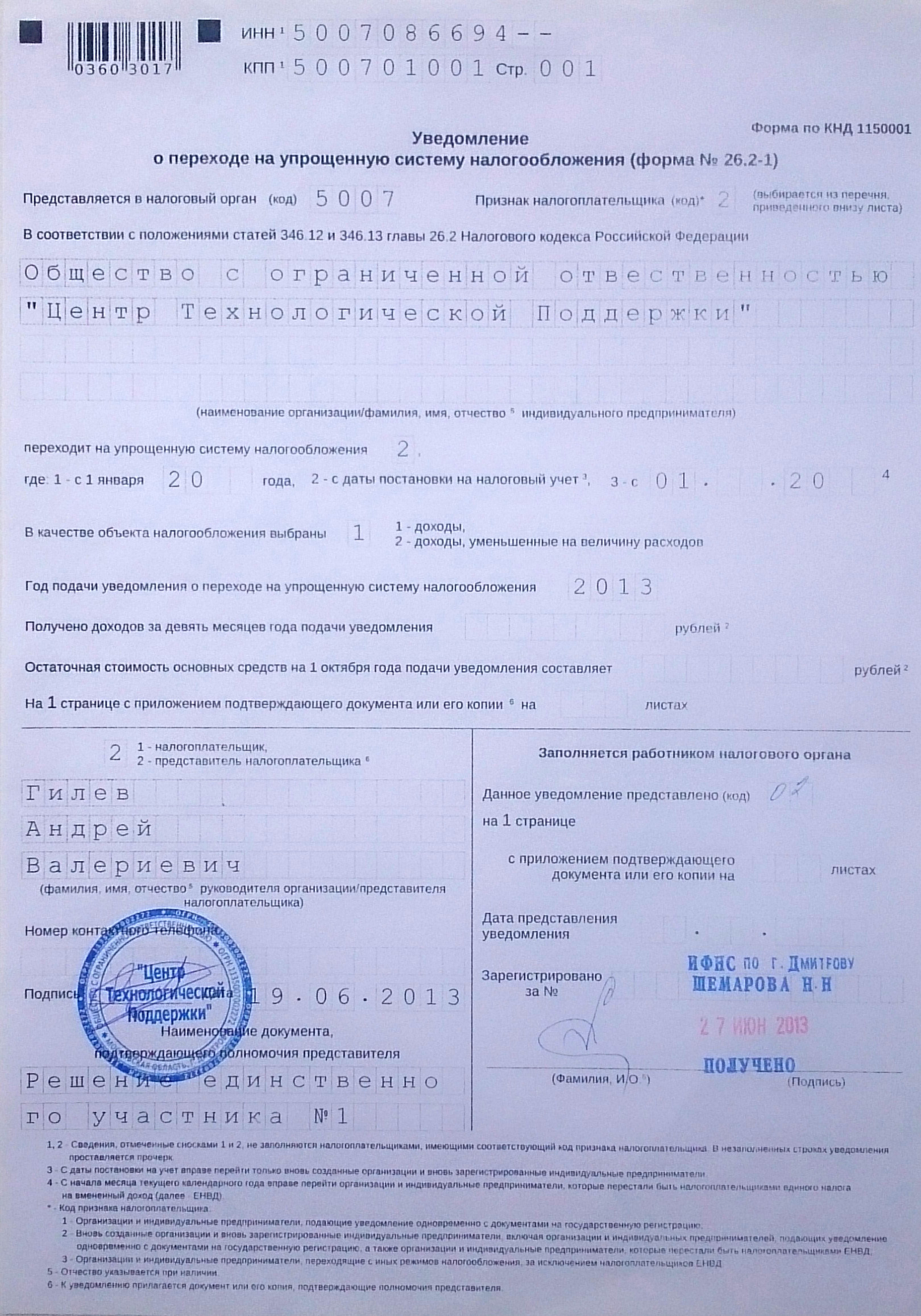

Она включает всего лишь одну страницу, однако при заполнении важно учитывать некоторые особенности:

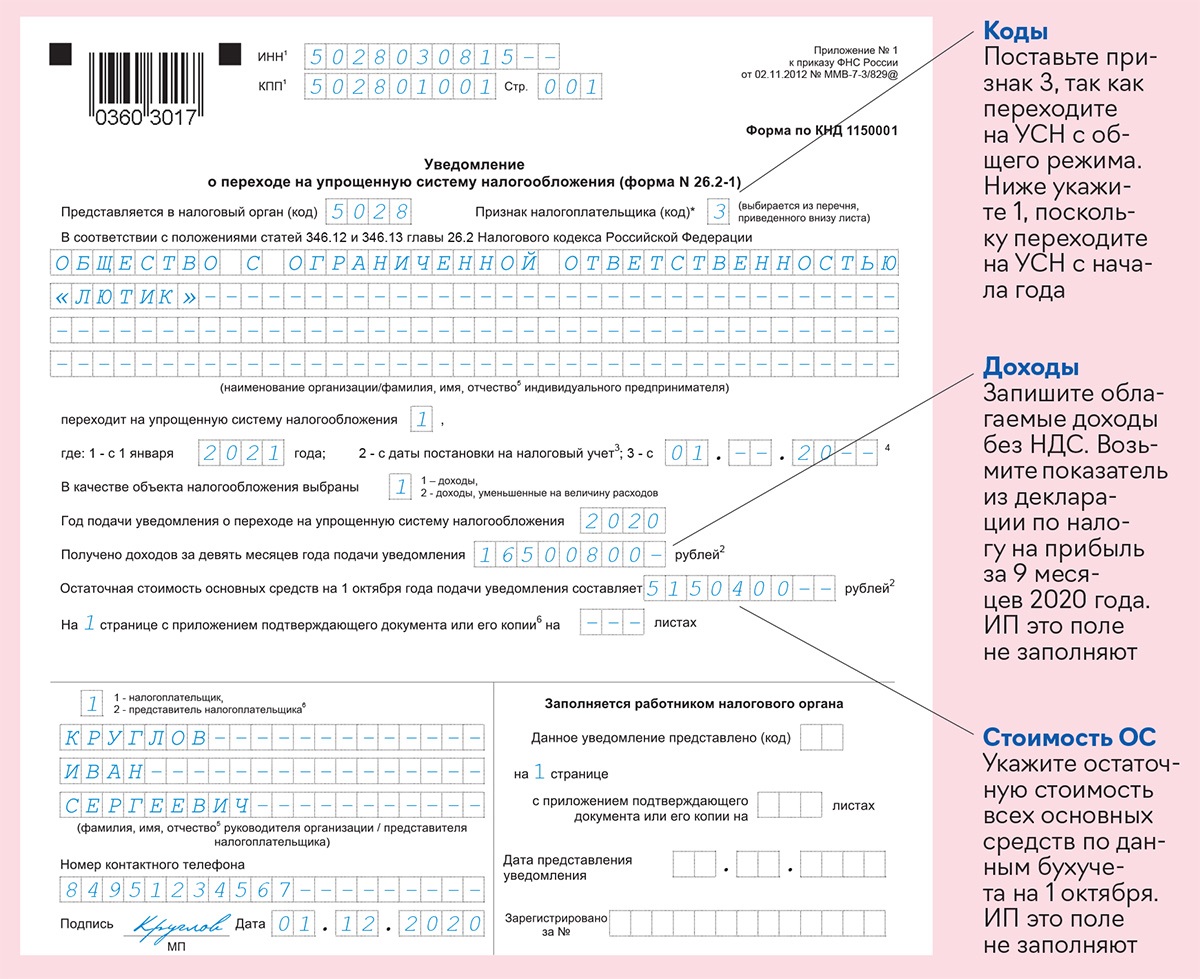

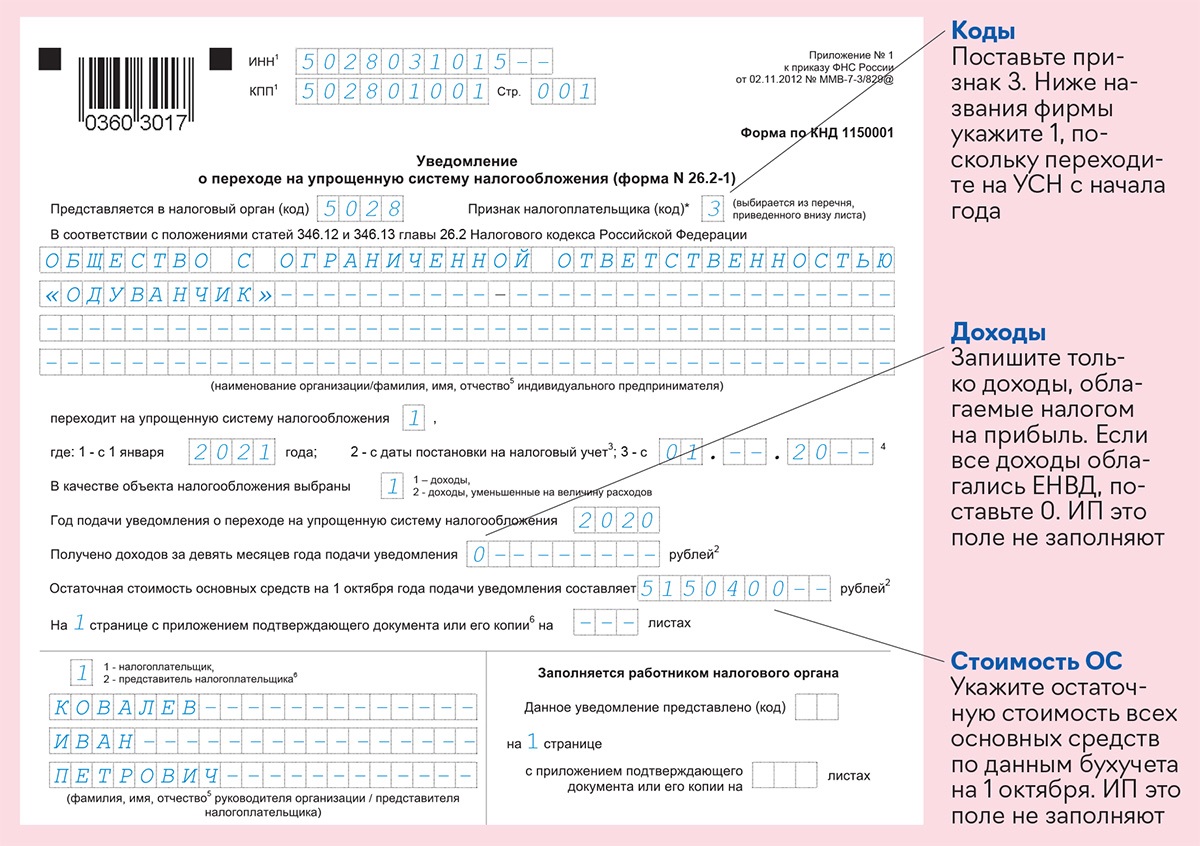

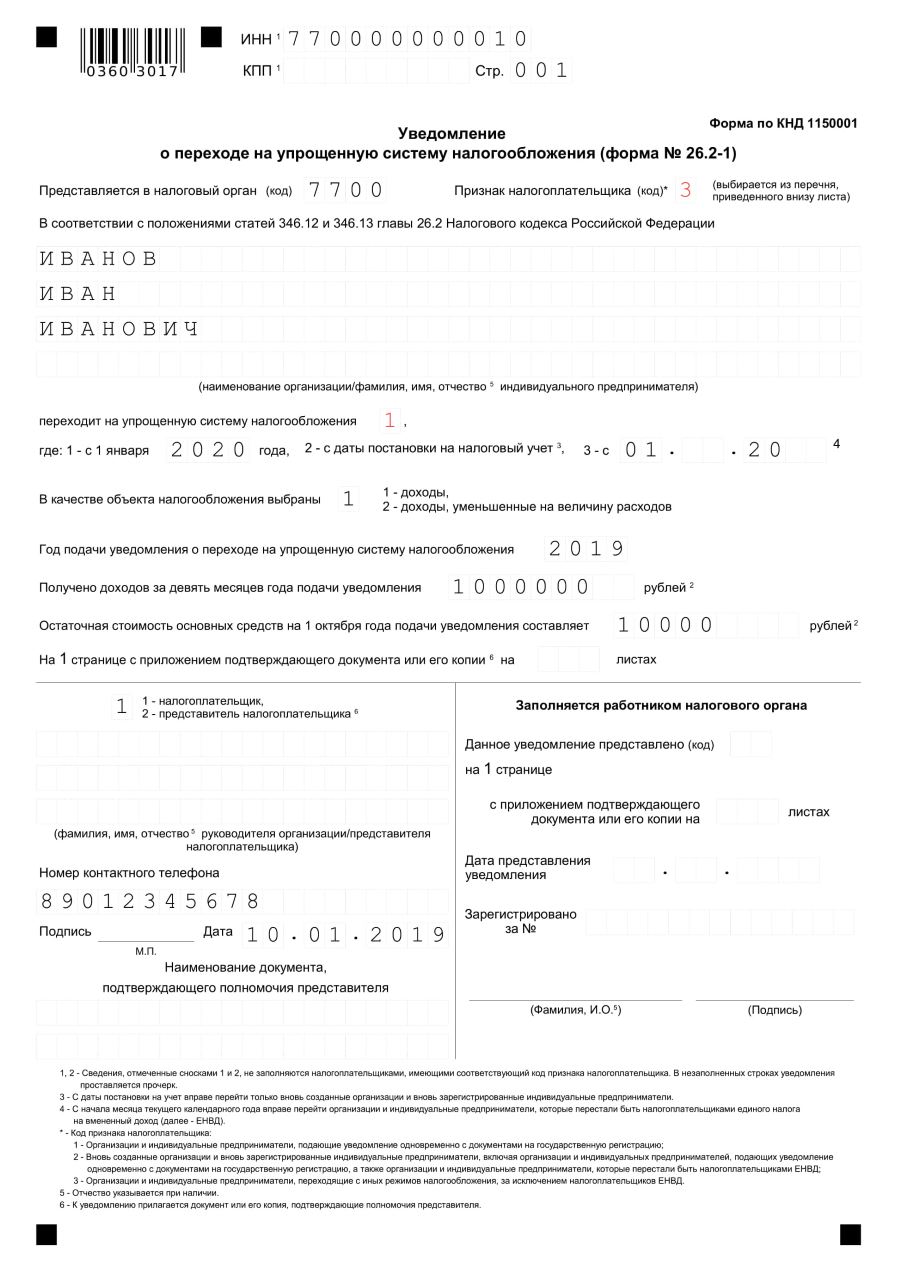

- в шапке заявления указываются коды ИНН и КПП, номер налоговой инспекции, в которой организация или ИП стоит на учёте, и признак налогоплательщика: 1 – для тех, кто подаёт уведомление одновременно с документами о регистрации, 2 для вновь созданных организаций или ИП, а 3 – для тех налогоплательщиков, которые хотят перейти на упрощёнку с иной системы налогообложения;

- ниже прописывается полное название организации или ФИО индивидуального предпринимателя;

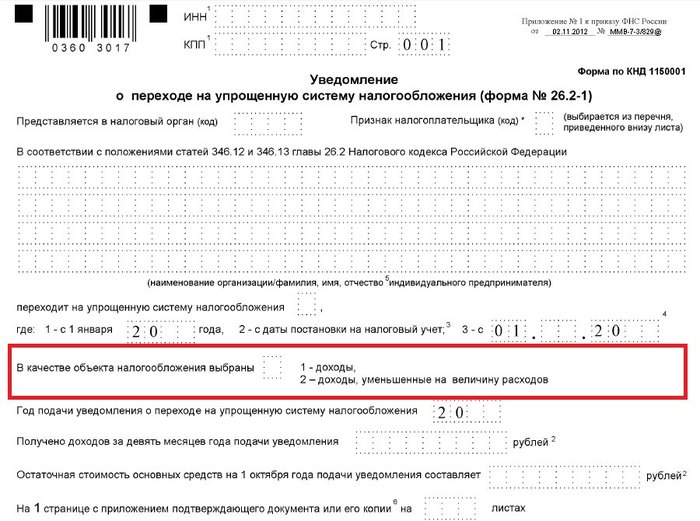

- в ячейке рядом со строчкой «переходит на упрощённую систему налогообложения» указывается код «1», если УСН будет применяться с нового календарного года, «2», если переход совпадает с датой постановки на налоговый учёт, а ниже сроки уточняются;

- объект налогообложения нужно выбрать здесь же, отметив галочкой соответствующую ячейку: 1 – «доходы», 2 – «доходы минус расходы» (в дальнейшем выбор можно изменить, заполнив специальное заявление);

- организациям нужно указать размер дохода за 9 месяцев того года, в котором подаётся уведомление, и остаточную стоимость основных средств (предприниматели эти поля не заполняют);

- дальше нужно заполнить левый нижний блок, указав ФИО руководителя или представителя налогоплательщика, контактные данные и дату заполнения, а также поставить подпись;

- если уведомление подаётся представителем, то в самом низу нужно указать документ, подтверждающий его полномочия (реквизиты доверенности).

Отправить заявление в ФНС можно несколькими способами:

- представить в бумажном виде непосредственно в отделение ФНС;

- отправить письмом по почте России;

- через личный кабинет на сайте налоговой (такая возможность есть у предпринимателей);

- воспользоваться специальной бухгалтерской программой (сервисом) для сдачи электронной отчётности.

ФНС не высылает ответ на заявление, ждать его не стоит. Узнать о том, что переход на упрощёнку зафиксирован, можно самостоятельно. Например, проверка информации о налоговом режиме доступна в личном кабинете на сайте ФНС. Кроме того, в налоговой можно запросить информационное письмо по форме № 26.2-7, которое по стандарту высылается в течение 30 дней после запроса.

Применение УСН со следующего календарного года

Если вы не уложились в 30-дневный срок после регистрации, для перехода на спецрежим придется подождать начала следующего года. Учтите, что уведомление нужно подать до конца текущего года, чтобы в следующем перейти на «упрощенку».

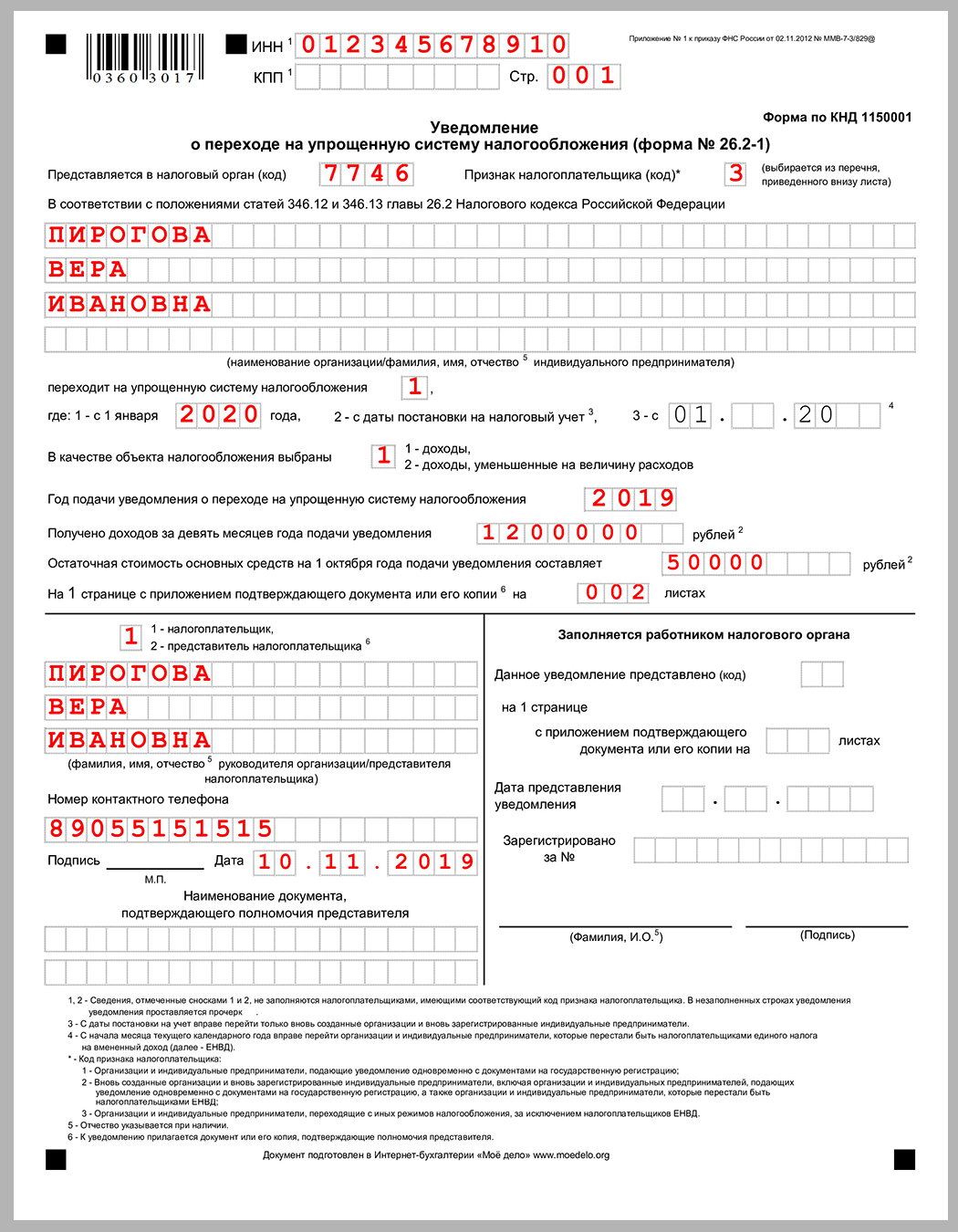

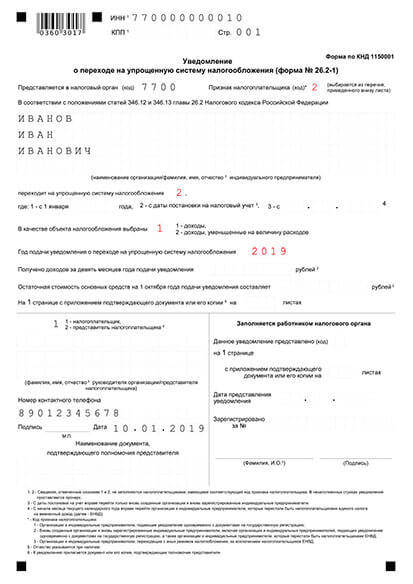

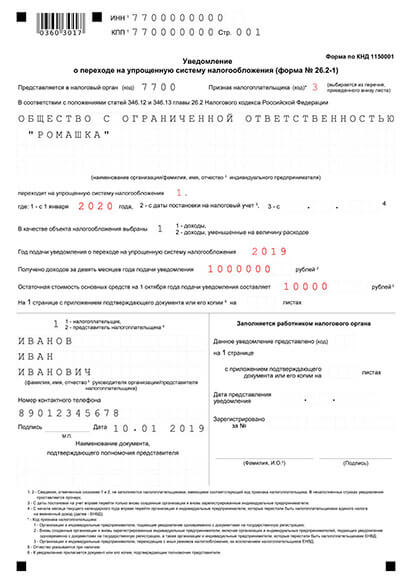

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

-

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Заявление о переходе ООО на УСН с начала нового года

Пример уведомления о переходе ООО на УСН с начала нового года

-

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

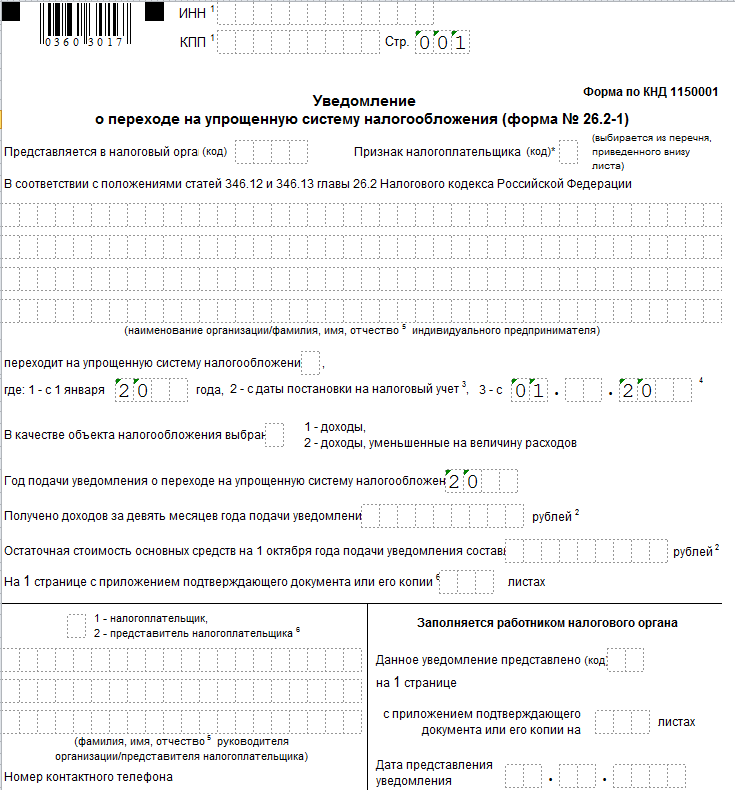

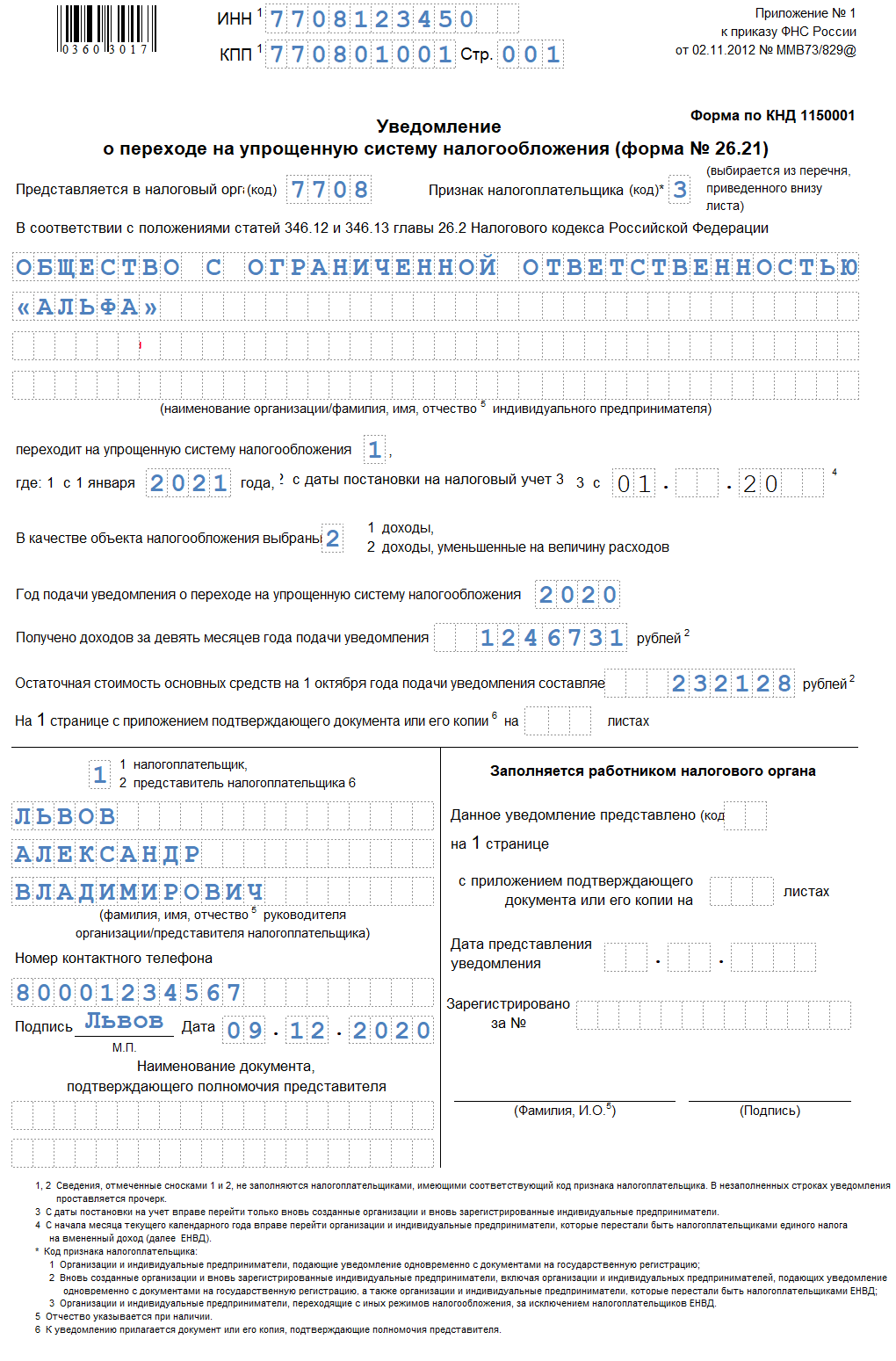

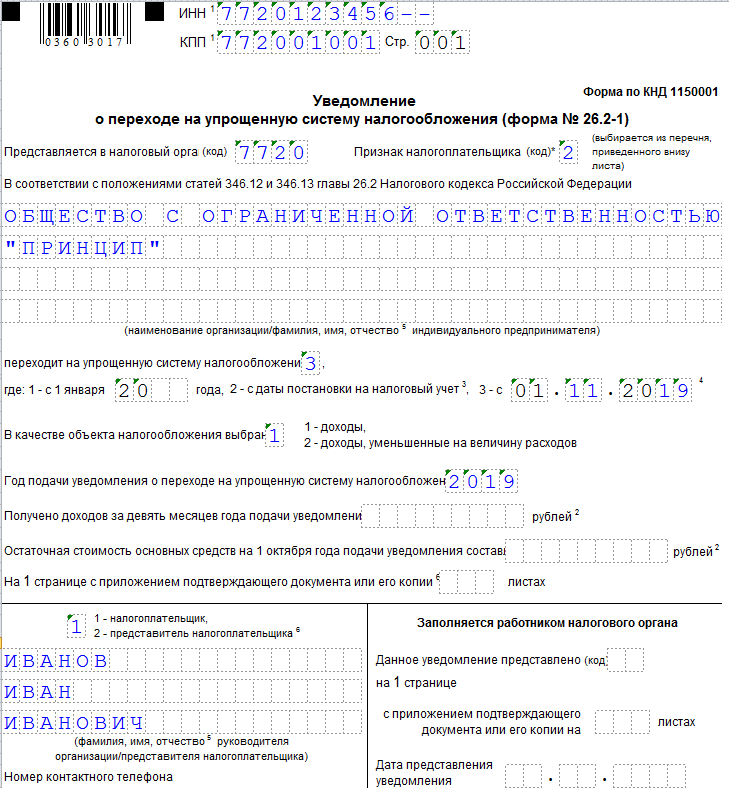

При переходе на упрощенную систему налогообложения с начала нового календарного года уведомление заполняется с учетом следующих особенностей:

- В поле «Признак налогоплательщика» и ИП, и ООО указывают код «3»

- В поле «Переходит на упрощенную систему налогообложения» — код «1», после укажите год, с которого начнете применять спецрежим

- В поле «Получено доходов…» впишите сумму доходов за 9 месяцев до даты подачи уведомления, начинайте писать с левого края поля. Это поле заполняют и предприниматели, и организации

- Заполните поле «Остаточная стоимость основных средств…» — для ИП и ООО

Как открыть ИП самостоятельно,

Как открыть ООО самостоятельно

Подача уведомления на УСН в момент регистрации ИП и ООО

Если в 2024 году к пакету регистрационных документов для общества с ограниченной ответственностью или индивидуального предпринимателя вы прикладываете уведомление о переходе на УСН, то спецрежим будет применяться с момента регистрации бизнеса.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации — Создать уведомление

-

Сформировать уведомление автоматически

Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП в ФНС

Создать уведомление -

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации — Создать уведомление

-

Сформировать уведомление автоматически

Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ООО в ФНС

Создать уведомление -

Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB -

Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

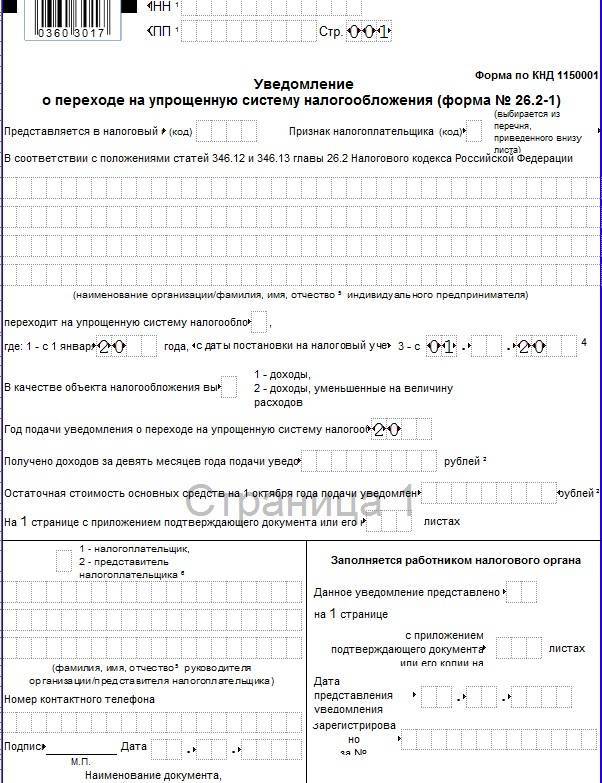

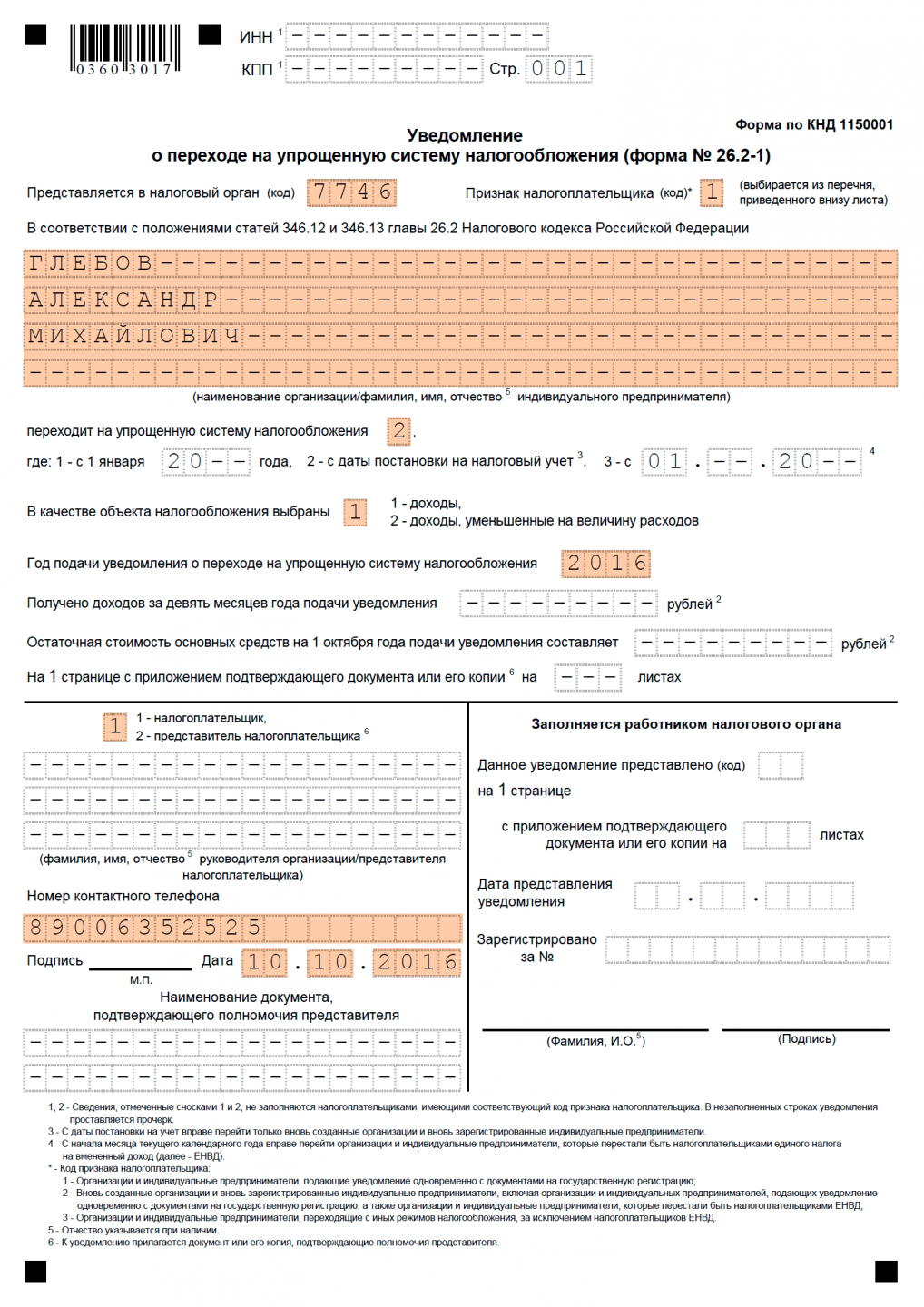

Рекомендации по заполнению уведомления для подачи во время регистрации:

- Поля ИНН и КПП для ООО не заполняйте — этих реквизитов у организации до регистрации нет; для ИП заполните поле ИНН, если физ. лицу был ранее присвоен идентификационный номер

- В поле «Код налогового органа» напишите код регистрирующей инспекции. Узнать, какая инспекция будет для вас регистрирующей, а также получить код можно на сайте ФНС

- В поле «Признак налогоплательщика» поставьте код «1» (одинаково для ИП и ООО)

- В поле для наименования организации или данных ИП: для ООО перепишите название в точности так, как оно написано в уставе; если вы будущий предприниматель, укажите ФИО в соответствии с паспортом, если у вас нет отчества, не пишите его

- После слов «Переходит на упрощенную систему налогообложения» укажите код «2» — с момента регистрации бизнеса

- В следующем поле укажите выбранный объект налогообложения: «Доходы» — «1», «Доходы минус расходы» — «2»

- Полностью впишите год подачи уведомления

- Поля «Получено доходов…» и «Остаточная стоимость основных средств» на этапе регистрации не заполняют ни ИП, ни компании

- Сведения о лице, подающем уведомление, укажите кодом: сам налогоплательщик — «1», представитель по доверенности — «2». Для ООО код «1» указывайте, если уведомление подает руководитель компании. Впишите ФИО

- Если документы подает представитель, на уведомлении должна быть его подпись (а не ИП или руководителя организации)

- Данные доверенности (при наличии) впишите в поле «Наименование документа, подтверждающего полномочия представителя»

Налоговый учет при УСН

Для целей исчисления налога, уплачиваемого при УСН, в соответствии со статьей 346.24 НК РФ налогоплательщики ведут учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Форма КУДиР утверждена приказом Минфина России от 22.10.2012 № 135н. C 01.01.2018 следует применять КУДиР в обновленной редакции, с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. В решениях «1С:Предприятие» поддерживается возможность ведения КУДиР по обновленной форме.

В целях применения УСН доходы и расходы признаются кассовым методом. Это означает, что:

- датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом (п. 1 ст. 346.17 НК РФ);

- расходами признаются затраты после их фактической оплаты с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ.

В программе отчет Книга учета доходов и расходов УСН заполняется автоматически на основании данных налогового учета расчетов при УСН. Налоговый учет расчетов при УСН организован в специальных регистрах подсистемы УСН. Это регистры накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Зарегистрированные оплаты основных средств (УСН);

- Книга учета доходов и расходов (НМА);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы при УСН;

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Прочие расчеты.

А также регистры сведений:

- Расчет налога, уплачиваемого при УСН;

- Расшифровка КУДиР;

- Первоначальные сведения НМА (налог. учет УСН);

- Первоначальные сведения ОС (налог. учет УСН).

Записи в специальных регистрах УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются операции.

При УСН «доходы минус расходы» в КУДиР учитываются доходы и расходы, уменьшающие доходы (ст. 346.16 НК РФ). Для целей налогового учета задействуется большинство регистров подсистемы УСН.

При УСН «доходы» в КУДиР учитываются доходы и расходы, уменьшающие сумму исчисленного налога (п. 3.1 ст. 346.21 НК РФ). Налоговый учет ведется только с использованием регистров:

- Книга учета доходов и расходов (раздел I) (в части доходов);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Расчет налога, уплачиваемого при УСН.

|

1С:ИТС Подробнее о том, как организовать налоговый учет при УСН, см. раздела «Бухгалтерский и налоговый учет». |

При переходе с УСН «доходы минус расходы» на УСН «доходы» часть регистров подсистемы УСН просто перестает использоваться.

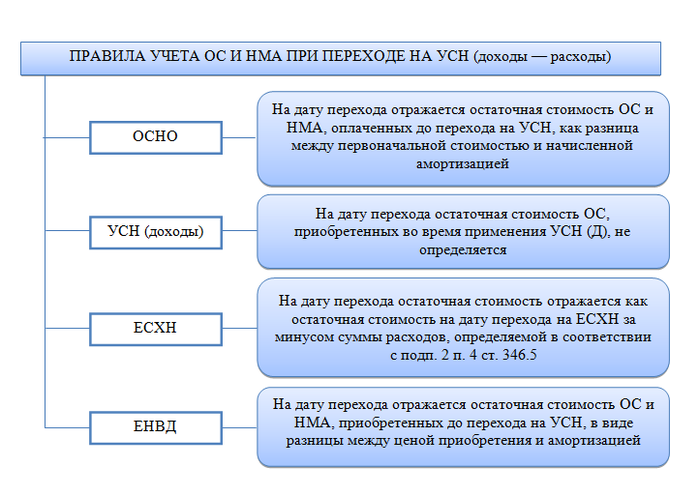

Переход на УСН «доходы минус расходы» сложнее: подключаются незадействованные ранее регистры, и в некоторых случаях по ним необходимо ввести начальные остатки для корректного ведения налогового учета.

Какие это могут быть случаи? Прежде чем ответить на этот вопрос, рассмотрим особенности признания расходов при смене объекта УСН на «доходы минус расходы».

Люди также спрашивают

Когда нужно подать уведомление о смене объекта налогообложения на УСН?

Чтобы на упрощенке сменить объект налогообложения, уведомление подайте до 31 декабря года, предшествующего году, с которого планируете применять другой объект (п. 2 ст. 346.14 НК).

Как подать уведомление об изменении объекта налогообложения?

Отправить такое уведомление можно тремя стандартными способами: отнести лично, направить почтой или по телекоммуникационным каналам связи. Подтверждения из налоговой инспекции ждать не нужно. Если вовремя отправили уведомление, с 1 января вы просто начинаете применять выбранный объект налогообложения.

Как уведомить налоговую о смене системы налогообложения?

Запрос в налоговую по месту регистрации можно подать лично, по почте или в электронном виде через оператора ЭДО или личный кабинет на сайте налоговой службы. Подать лично. Распечатайте два экземпляра и попросите инспектора поставить отметку о приеме документа на втором экземпляре — это требование налоговой службы.

Как перейти на УСН с 2024 года?

Подать заявление о переходе на УСН ООО (уведомление о переходе на УСН) нужно в ИФНС до 31.12.2023 г., но так как 31 декабря выходной, то не позднее 9 января 2024 года. Уведомление о переходе на УСН можно сдать без привязки к месту нахождения в любую инспекцию независимо от места регистрации.

Запрос на смену налоговой базы на УСН

Чтобы уведомить налоговую о желании изменить объект обложения налогами на УСН, нужно подать заявку по форме 26.2-6. Крайний срок отправки запроса в 2022 году ─ 31 декабря. Дата утверждена в п. 2 ст. 346.14 НК.

Если же пользователь упрощенки сообщил инспекции о намерении сменить объект, но не начал пользоваться ею, то право на применение возникнет только с 2023 года. В то же время предприниматель может изменить свое решение вторично. К примеру, бизнесмен выбрал УСН «Доходы», но на протяжении 30 суток решил использовать «Доходы минус расходы», значит он обязан направить соответствующее письмо. На его основании налоговики аннулируют предыдущее заявление.

Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности

Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

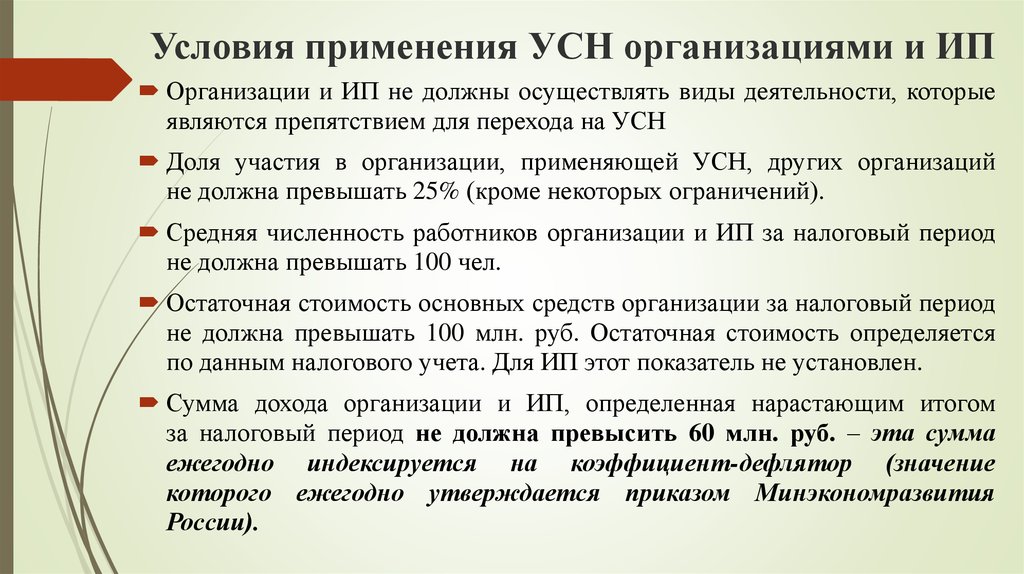

Упрощенка (УСН)

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.

Как сообщить о смене объекта налогообложения

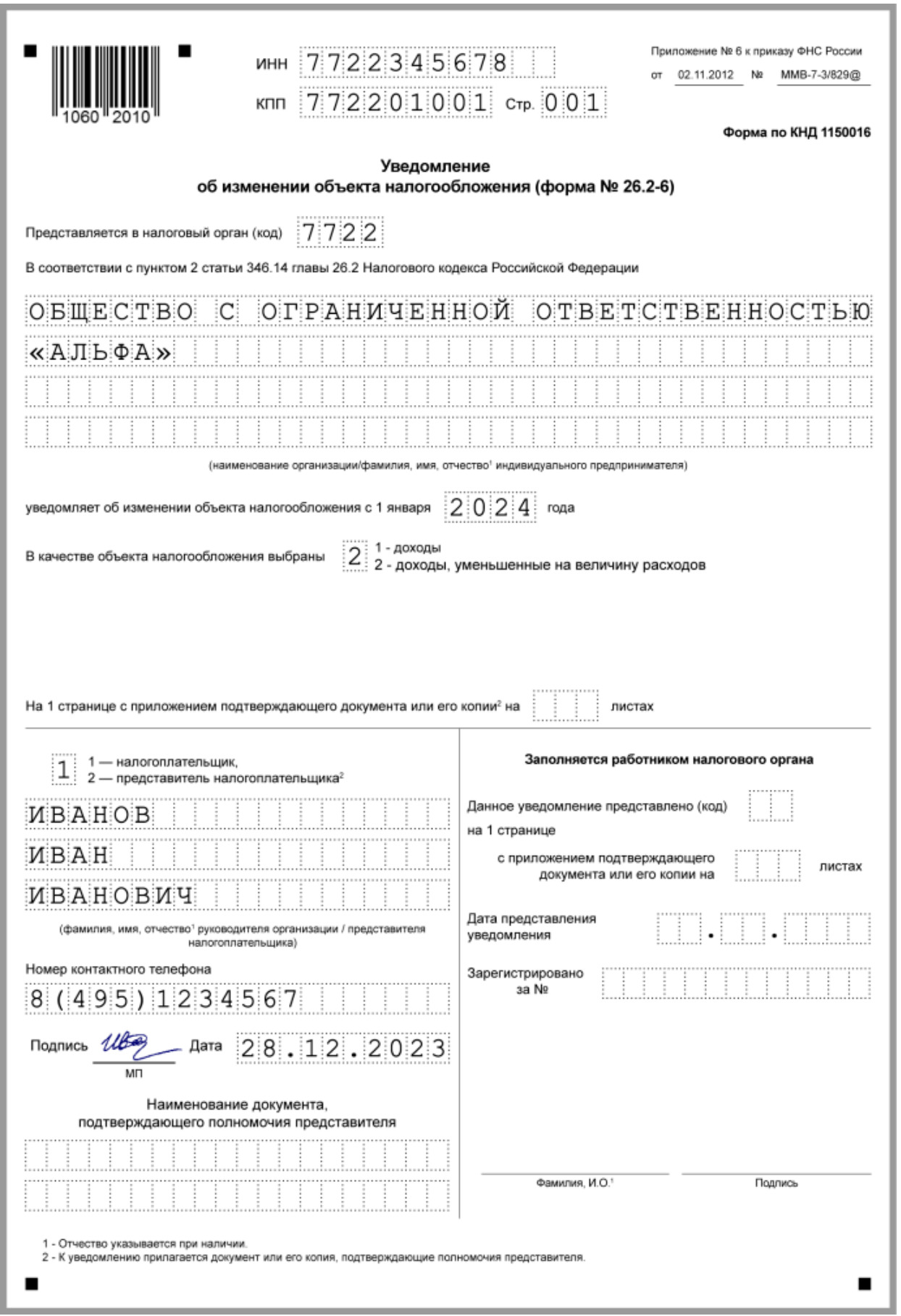

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

- «1» для доходов;

- «2» для доходов минус расходы.

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Например, Минфин раньше считал, что если перейти с УСН 6 на УСН 15, то можно учесть расходы, оплаченные в период применения объекта «Доходы» (письмо от 18.10.2017 № 03-11-11/68187).

Но затем, в нескольких следующих письмах (от 26.04.2019 г. № 03-11-11/30819 и др.) ведомство изменило свое мнение: «Расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются».

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены

Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета

Как заполнить уведомление об изменении объекта налогообложения

Нужно указать следующие данные налогоплательщика:

- ИНН.

- КПП.

- Код налоговой инспекции.

- Ф.И.О. индивидуального предпринимателя или название организации.

- Год, с начала которого плательщик меняет объект.

- Выбираемый, объект: «1» для объекта «Доходы» и «2» для объекта «Доходы минус расходы».

- Данные представителя и реквизиты документа, подтверждающего полномочия, если заявление сдает представитель, а не сам налогоплательщик.

- Подпись и дата налогоплательщика (или представителя).

Отправить такое уведомление можно тремя стандартными способами: отнести лично, направить почтой или по телекоммуникационным каналам связи.

Подтверждения из налоговой инспекции ждать не нужно. Если вовремя отправили уведомление, с 1 января вы просто начинаете применять выбранный объект налогообложения.

Когда возможен переход на другой вариант

Изменить объект обложения налогом и перейти с «Доходы минус расходы» на «Доходы» и наоборот допускается раз в год – с начала налогового периода.

Обратите внимание, ИП или юридическое лицо должно до 31 декабря подать заявление в налоговый орган по форме № 26.2-6. Новый вариант УСН будет действовать с начала следующего года, с 1 января

В течение года изменить объект обложения налогом на упрощенке невозможно согласно ст. 346.14 НК.

Существует исключение, если ИП или ЮЛ в течение 30 дней после регистрации предприятия примет решение о смене варианта. В этом случае новая компания в течение месяца может перейти с УСН6 на УСН15 или наоборот. Для этого требуется подать уведомление по форме № 26.2-1 и письмо, в котором указывается, что предшествующее заявление аннулируется.

При возникновении необходимости смены объекта на упрощенке в течение года, некоторые рекомендуют ликвидировать ИП, а потом открыть компанию заново через несколько дней. В этом случае начинается новый период (месяц), в течение которого допускается подача уведомления о переходе. Такой метод по отношению к ЮЛ сопровождается трудностями. Процедура ликвидации ООО занимает длительный период.

Практика демонстрирует, что такой способ помогает предпринимателям. В РФ отсутствует закон, который запрещает вторую регистрацию ИП в течение года. Однако, у инспекции могут возникнуть подозрения.

Когда переходить на УСН

Переход на упрощённую систему налогообложения существует в двух вариантах:

- Выбор режима при регистрации организации или ИП. В этом случае уведомление о выборе системы налогообложения можно отправить вместе с документами во время регистрации, либо в течение последующих 30 дней.

- Переход с другой системы налогообложения. Такой вариант возможен с наступлением следующего календарного года. При этом уведомление о переходе на упрощёнку нужно подать в налоговую до 31 декабря текущего года. Если это число выпадает на субботу или воскресенье, то разрешается подать уведомление в первый рабочий день после новогодних праздников.

Переходный учет

Сменить объект нетрудно, а вот с переходным учетом может возникнуть путаница, особенно если поменяли объект «Доходы» на «Доходы минус расходы».

Напомним, какие затраты можно списать после перехода с «доходной» упрощенки на «доходно-расходную».

Пример:

ООО «Буратино» в 2017 году работало на УСН 6%. В декабре 2017 года фирма закупила партию табуреток. 25 штук продали еще в декабре, а 40 штук осталось лежать на складе. С 1 января 2018 года ООО «Буратино» поменяло объект налогообложения на УСН 15%. Себестоимость лежащих на складе 40 табуреток фирма будет списывать на затраты по мере их продажи.

-

Сырье, материалы учитывают в затратах, когда они и оплачены, и получены. Если материалы оплатили в декабре до перехода на УСН15%, а получили уже в январе, или наоборот, получили в декабре, а оплатили в январе, то в обоих случаях стоимость таких материалов тоже можно записать в затраты в январе после перехода и вычесть из налогооблагаемой базы.

-

Основные средства относят на затраты только после ввода в эксплуатацию и в том размере, в котором их оплатили. Если ИП или ООО приобрели основное средство, когда применяли УСН «Доходы», а ввели в эксплуатацию в следующем, уже во время применения «Доходы минус расходы», то расходы они могут списать.

Если у вас возникнут вопросы по переходному учету или любому другому вопросу по бухучету и налогообложению – вы можете обратиться за бесплатной консультацией к экспертам сервиса «Моё дело». Для этого нужно лишь стать пользователем нашей интернет-бухгалтерии.

Зарегистрируйтесь – и обзаведитесь умным помощником.