Какие документы необходимо подавать с заявлением в ФСС

Для обоснования компенсации расходов на антиковидные мероприятия, указанных выше, страхователь дополнительно к заявлению и плану финансового обеспечения предупредительных мер в текущем календарном году, представляет документы (копии документов), обосновывающие необходимость затрат на конкретные мероприятия, в том числе:

При затратах на СИЗОД (п. «а»):

- перечень приобретаемых средств защиты с указанием их количества, стоимости, даты изготовления и срока годности;

- копии сертификатов (деклараций) соответствия, оформленных в порядке, установленном действующим законодательством, в случае, если приобретаемые средства защиты подлежат обязательной сертификации (декларированию);

При затратах на антисептики и пр. (п. «б»):

- перечень приобретаемых дезинфицирующих средств с указанием их количества, стоимости, даты изготовления и срока годности;

- перечень приобретаемых дозирующих устройств с указанием их количества и стоимости;

- копии сертификатов (деклараций) соответствия, оформленных в порядке, установленном действующим законодательством, в случае, если приобретаемые дезинфицирующие средства, дозирующие устройства подлежат обязательной сертификации (декларированию);

При затратах на средства дезинфекции (п. «в»):

- перечень приобретаемых дезинфицирующих средств вирулицидного действия с указанием их количества, стоимости, даты изготовления и срока годности;

- перечень приобретаемых устройств (оборудования), в том числе рециркуляторов воздуха, для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей дезинфицирующими средствами вирулицидного действия с указанием их количества и стоимости;

- копии регистрационных удостоверений на приобретаемые рециркуляторы воздуха;

- копии сертификатов (деклараций) соответствия, оформленных в порядке, установленном действующим законодательством, в случае, если приобретаемые дезинфицирующие средства вирулицидного действия подлежат обязательной сертификации (декларированию);

При затратах на термометры (п. «г»):

- перечень приобретаемых устройств (оборудования) для бесконтактного контроля температуры тела работника и (или) термометров с указанием их количества и стоимости;

- копии сертификатов (деклараций) соответствия, оформленных в порядке, установленном действующим законодательством, в случае, если приобретаемые устройства (оборудования) подлежат обязательной сертификации (декларированию);

При затратах на тесты на COVID-19 (п. «д»):

- копию списка работников, направляемых на обследование на COVID-19;

- копию договора на проведение обследования работников на COVID-19 с медицинской организацией (медицинской лабораторией) и документа, подтверждающего стоимость обследования 1 работника, при отсутствии указанной информации в договоре;

- копии лицензии на осуществление медицинской деятельности, подтверждающей допуск медицинской организации (медицинской лаборатории) к проведению работ по обследованию (тестированию) работников на COVID-19, а также регистрационного удостоверения на использование на территории Российской Федерации соответствующих тестов (тест-систем).

Облагаются ли НДФЛ расходы на ДМС сотрудников

Взносы по договорам ДМС на работника и членов его семьи не облагаются НДФЛ. При этом не имеет значения, находятся лечебные организации, оказывающие услуги по ДМС, на территории РФ или на территории иностранного государства. Это следует из п. 3 ст. 213 НК РФ, Письма Минфина России от 26.12.2008 N 03-04-06-01/388, от 05.07.2007 N 03-03-06/3/10.

Страховые выплаты, полученные при наступлении страхового случая, также не облагаются НДФЛ (пп. 3 п. 1 ст. 213 НК РФ).

Можно ли предоставить работнику социальный вычет по НДФЛ при оплате ДМС

Работодатель не может предоставить социальный вычет по оплате ДМС. Это связано с тем, что вычет предоставляется только в случае, когда ДМС работник оплачивал сам (пп. 3 п. 1 ст. 219 НК РФ).

|

См. также: Как облагаются НДФЛ подарки |

Возмещение из фсс медосмотра сотрудников

Что можно сделать на возвращенные из ФСС деньги провести специальную оценку условий труда; привести уровни воздействия вредных или опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда; провести обучение по охране труда для следующих категорий работников: руководителей и работников организаций малого предпринимательства, на которых возложены обязанности специалистов по охране труда; руководителей ; руководителей и специалистов служб охраны труда организаций; членов комитетов по охране труда; уполномоченных лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов; приобрести работникам спецодежду, спецобувь и другие СИЗ, а также смывающие и обезвреживающие средства; проводить санаторно-курортное лечение работников, занятых на работах с вредными или опасными производственными факторами; проводить обязательные периодические медосмотры работников, занятых на работах с вредными или опасными производственными факторами; обеспечивать лечебно-профилактическим питанием работников (в соответствии с перечнем производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо труда. Страхователь оплачивает проведение перечисленных предупредительных мероприятий самостоятельно из собственных средств. После этого ФСС РФ возместит часть произведенных расходов путем снижения суммы страховых взносов на случай травматизма, подлежащих уплате в бюджет ФСС РФ. Об этом сказано в пункте 2 Правил. ФСС РФ разрешит направить на возмещение не более 20% начисленной за предшествующий календарный год суммы страховых взносов, уменьшенной на сумму страхового обеспечения, выплаченную пострадавшим работникам в предшествующем календарном году.

Компания не может требовать от соискателя, чтобы он оплатил обязательный медосмотр при поступлении на работу. Пример: Организация «Астра» за 2020 г.

Следовательно, в 2020 г. у ООО «Астра» может претендовать на возмещение своих затрат на мероприятия по охране труда в размере не более 25 180 руб.

Какие именно расходы должен компенсировать работодатель

Компенсируются только те расходы, которые возникли из услуг, оказываемых в рамках туристического соглашения. К примеру, это могут быть эти услуги:

- Поездка до места назначения и обратно. Это могут быть траты на самолет, поезд, пароход.

- Проживание в отеле, гостинице, хостеле, съемной квартире.

- Санитарно-курортные услуги.

- Экскурсии.

Учитываются только целевые расходы, связанные именно с конкретным путешествием. В законе есть неочевидные нюансы. В частности, компенсация выплачивается или на путевку на лечение, или на поездку к пункту отдыха, или на экскурсии. То есть сотрудник должен выбрать что-то одно. Остальные расходы он оплачивает самостоятельно.

Общий порядок обложения, удержания и перечисления НДФЛ с соцпакета

Как исчислить НДФЛ

По общему правилу выплаты по соцпакету являются доходом работника в натуральной форме. НДФЛ с них рассчитывается на дату получения дохода в натуральной форме по следующей формуле (пп. 1 п. 2 ст. 211, пп. 2 п. 1 ст. 223, п. п. 1, 3 ст. 224, п. 1 ст. 225, п. 3 ст. 226 НК РФ):

Если работник – резидент РФ, то работодатель (п. 3 ст. 210, п. 1 ст. 224, п. 3 ст. 226 НК РФ):

включает этот доход в налоговую базу, определяемую нарастающим итогом с начала года по облагаемым по ставке 13% доходам;

применяет к таким доходам налоговые вычеты по НДФЛ.

Если же соответствующий доход получил налоговый нерезидент РФ, налоговый агент исчисляет НДФЛ по ставке 30% (по общему правилу) отдельно по каждой сумме указанного дохода без уменьшения на налоговые вычеты (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Как удержать НДФЛ

Удержать НДФЛ нужно из ближайшей выплаты физлицу денежных средств. При этом удерживать следует не более 50% от суммы дохода в денежной форме (п. 4 ст. 226 НК РФ).

Если по какой-то причине удержать налог в течение налогового периода не получилось, необходимо письменно сообщить об этом налогоплательщику и в инспекцию. Такое сообщение оформляется справкой 2-НДФЛ с признаком 2.

Если сообщение о невозможности удержать налог вместо налогового агента подает его правопреемник, он указывает в справке 2-НДФЛ признак 4 (гл. II Порядка заполнения справки 2-НДФЛ).

Срок подачи справки – не позднее 1 марта года, следующего за годом получения дохода в натуральной форме (п. 5 ст. 226 НК РФ, гл. II Порядка заполнения справки 2-НДФЛ).

В этом случае работник должен будет самостоятельно уплатить НДФЛ на основании налогового уведомления из инспекции (п. 6 ст. 228 НК РФ).

Срок перечисления НДФЛ

Удержанный НДФЛ следует перечислить не позднее рабочего дня, следующего за днем удержания налога (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Пример расчета, удержания и перечисления НДФЛ с дохода от оплаты аренды жилья работнику

Организация “Альфа” с 1 июня 2018 г. арендует квартиру за 25 000 руб. для своего начальника отдела безопасности Роджера Джонсона (нерезидента РФ). По условиям договора арендная плата за текущий месяц перечисляется в последнее число этого месяца. То есть за июнь арендная плата перечисляется 30 июня 2018 г.

Зарплата работника составляет 100 000 руб. За июнь она выплачивается 6 июля 2018 г.

Организация начисляет, удерживает и перечисляет НДФЛ с выплат за июнь 2018 г. в следующие сроки:

30 июня – начисляется НДФЛ с аренды квартиры в размере 7 500 руб. (25 000 руб. x 30%);

30 июня – начисляется НДФЛ с зарплаты за июнь в размере 30 000 руб. (100 000 руб. x 30%);

6 июля – при выплате зарплаты удерживается НДФЛ с аренды и зарплаты в размере 37 500 руб. (7 500 руб. + 30 000 руб.), т.е. на руки Роджер Джонсон получает 62 500 руб. (100 000 руб. – 37 500 руб.);

9 июля – НДФЛ в размере 37 500 руб. перечисляется в бюджет.

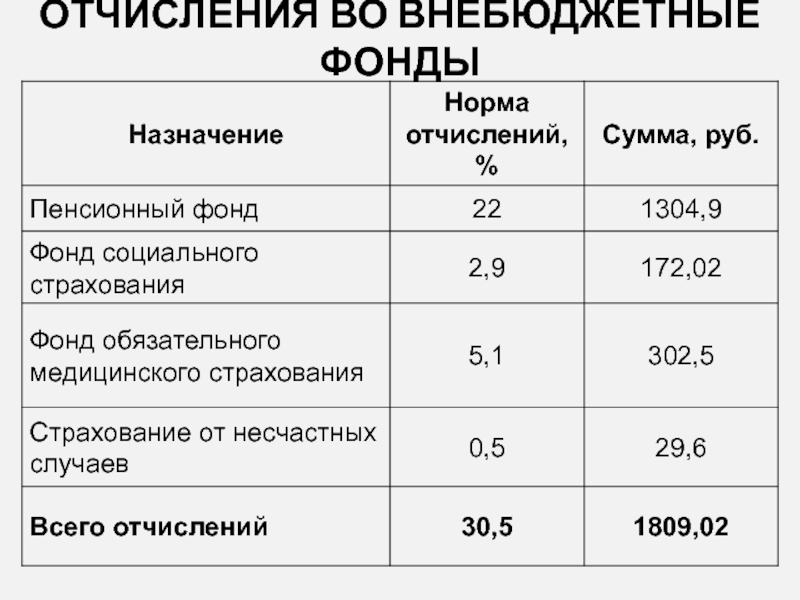

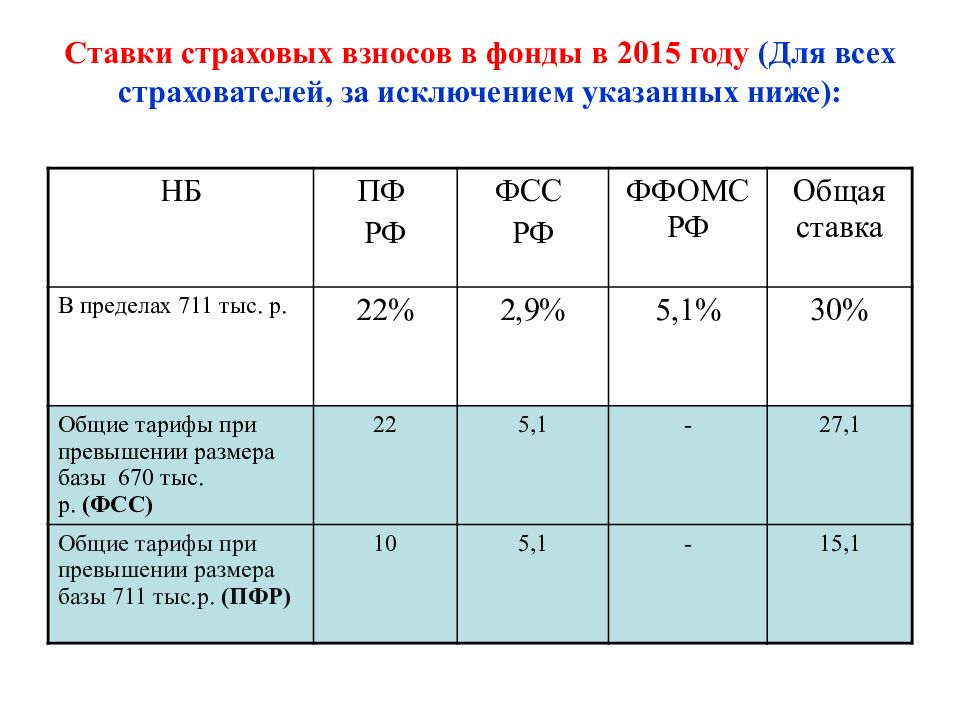

Основная информация для работодателей

Любая организация, а также ИП-работодатель, по отношению к нанятым лицам является:

- Налоговым агентом по НДФЛ. Работодатель обязан исчислять этот налог с выплат сотрудникам, удерживать его и перечислять в бюджет.

- Страхователем. За каждого застрахованного наниматель уплачивает взносы на обязательное пенсионное, медицинское и социальное страхование, а также на травматизм.

Если предприниматель не производит выплаты физическим лицам, дополнительных обязанностей у него не возникает. Все что он должен сделать, — уплатить налог в собственных доходов в соответствии с применяемой системой налогообложения, а также уплатить взносы на свое страхование — пенсионное и медицинское.

У организаций ситуация иная. В ней всегда есть как минимум 1 работник — это руководитель, даже если с ним фактически не заключен трудовой договор. Если зарплату он не получает, то и платить нечего. Однако подавать некоторые отчетные формы, в частности, связанный с персонифицированным учетом, организация обязана и в этом случае.

Налоговый вычет на лечение

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях.

- Получить налоговый вычет при оплате медицинских услуг можно, если вы оплатили услуги по собственному лечению или лечению ближайших родственников (супруги, родители, дети до 18 лет), предоставленные медицинскими учреждениями России; оплаченные услуги входят в специальный перечень медицинских услуг, по которым предоставляется вычет (перечень услуг определен в постановлении Правительства РФ от 19.03.2001 № 201); лечение проводилось в медицинском учреждении, имеющем лицензию на осуществление медицинской деятельности, или индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

- Получить налоговый вычет при оплате медикаментов можно, если вы оплатили за счет собственных средств медикаменты для себя или ближайших родственников (супруг, родители, дети до 18 лет), назначенные лечащим врачом; оплаченные медикаменты входят в специальный перечень медикаментов, по которым предоставляется вычет (этот перечень медикаментов определен в постановлении Правительства РФ от 19.03.2001 № 201).

- Получить налоговый вычет можно при оплате добровольного медицинского страхования, если вы заплатили страховые взносы по договору добровольного медицинского страхования или страхования ближайших родственников (супруг, родители, дети до 18 лет); договор страхования предусматривает только оплату услуг по лечению; страховая организация, с которой заключен договор добровольного страхования, имеет лицензию на ведение соответствующего вида деятельности.

Минфин России отметил, что при санаторно-курортном лечении указанный налоговый вычет может быть предоставлен налогоплательщику на часть стоимости путевки, которая соответствует затратам на медицинские услуги, заложенные в ее стоимость, а также на сумму оплаты медицинских услуг, не включенных в стоимость путевки, при их оплате за счет налогоплательщика.

Налогоплательщик вправе вернуть до 13 процентов от стоимости оплаченного лечения, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 000 рублей (120 000 руб. × 13% = 15 600 руб.).

Эксперт “НА” С.М. Львовский

Правильный учет расходов на медосмотры

С 01.01.2017 года на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС. А за возмещением пособий, как и раньше, необходимо обращаться в ФСС. Как вы уже знаете, работодатель обязан направлять работников на медосмотры (предварительные, периодические, предрейсовые или послерейсовые) ст. ; поступающие на работу, непосредственно связанную с движением транспортных средств (ч. 1 ст. 266 ТК РФ). Для работников, осуществляющих деятельность, связанную с источниками повышенной опасности, обязательным является психиатрическое освидетельствование не реже одного раза в пять лет (ч. 5 ст. 213 ТК РФ). Медицинские осмотры проводятся медицинскими организациями, имеющими право на проведение предварительных и периодических осмотров, а также на экспертизу профессиональной пригодности (п. 4 Порядка проведения медосмотров. утвержденного приказом № 302н. далее — Порядок проведения медосмотров)

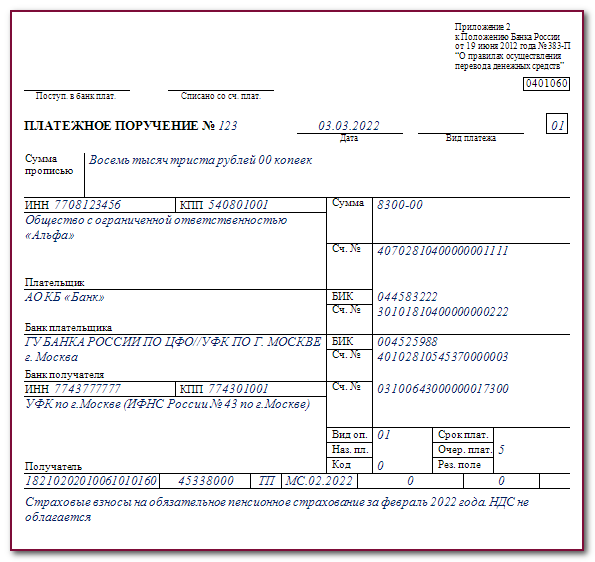

После завершения запланированных мероприятий страхователь представляет в территориальный орган ФСС документы, подтверждающие произведенные расходы. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств либо произведенные на основании неправильно оформленных или выданных с нарушением установленного порядка документов, не подлежат зачету в счет уплаты страховых взносов.

Сообщение подают в произвольной форме. Фирма ежеквартально (вместе с отчетом по форме 4 – ФСС) обязана представлять в территориальный орган Фонда отчет об использовании выделенных средств, а по окончании всех мероприятий обязана подать документы, подтверждающие произведенные расходы.

Расходы на проведение периодических медосмотров подтверждаются документами: А в таблице 2 отчета в графах 14 и 15 указывается общее число застрахованных, подлежащих периодическим медицинским осмотрам (обследованиям), и число застрахованных, прошедших периодические медицинские осмотры (обследования) за счет страховых взносов (чел.). В форме 4 – ФСС расходы на проведенные медосмотры должны быть отражены: ДЕБЕТ 20 (23, 25, 26, 44.

) КРЕДИТ 60 — признаны расходы по проведению медосмотров.

КРЕДИТ 60 — признаны расходы по проведению медосмотров.

Списание бюджетных средств на финансирование расходов по проведению периодических медосмотров нужно отразить так: ДЕБЕТ 86 КРЕДИТ 98 — отражена сумма бюджетных средств, предназначенных на проведение медосмотров; ДЕБЕТ 98 КРЕДИТ 91, субсчет «Прочие доходы» — отражена сумма прочих доходов, признанных по мере осуществления расходов.

Практическая энциклопедия бухгалтера Все изменения 2020 года уже внесены в бератор экспертами.

Возмещение работнику расходов на медицинские услуги: особенности налогообложения

11 ч. 1 ст. 9 Закона N 212-ФЗ) не облагаются страховыми взносами суммы материальной помощи, не превышающие 4000 руб. на одного работника за расчетный период.

На наш взгляд, сумма материальной помощи в виде компенсации лечения (части лечения) работника (его родственников) не облагается взносами лишь в пределах 4000 руб. за расчетный период. Если же в данном расчетном периоде работник уже исчерпал лимит в 4000 руб. при получении ранее сумм материальной помощи, то облагаться взносами в государственные внебюджетные фонды будет вся сумма.

Е.Ю.Коненкова

Консультант по налогам и сборам

ЗАО «2К Аудит — Деловые консультации/

Morison International»

Есть ли расходы по налогу на прибыль

Положения к расходам на оплату труда, которые можно учесть при налогообложении прибыли организации, относят, в частности, платежи и взносы работодателей по договорам добровольного личного страхования работников со сроком не менее 1 года и предусматривающим оплату страховыми компаниями медицинских расходов застрахованных сотрудников.

При этом такие платежи включают в расходы в размере не более 6% от суммы расходов на оплату труда.

Таким образом, по общему правилу платежи по договорам ДМС уменьшают налогооблагаемую прибыль, если:

- Выполняются условия п. .

- Расходы отвечают критериям ст. 252 НК — т. е. обоснованы (экономически оправданы, от них будет положительная отдача) и документально подтверждены.

Отметим, что учесть по налогу на прибыль можно и расходы на санаторно-курортное лечение в рамках программы добровольного медицинского страхования, включая затраты на проживание и питание (письмо Минфина от 22.11.2021 № 03-03-07/94143).

Облагается ли компенсация медосмотра страховыми взносами

Письмо Минфина №03-15-06/7527 помимо мнения о НДФЛ, также содержит мнение и по поводу страховых взносов с компенсации медосмотров. Согласно письма, затраты работодателя на оплату медосмотров – это производственные расходы, которые необходимы для осуществления деятельности и не подлежат обложению страховыми взносами.

Однако, те выплаты, которые работодатель оплачивает своим работникам, как компенсацию за медосмотры, не являются компенсацией, предусмотренной трудовым законодательством. И к ним не применимы нормы статьи пп. 2 п. 1 422 НК РФ. Указанный подпункт содержит перечень компенсационных выплат, с которых не уплачиваются страховые взносы.

Относительно того облагаются ли компенсации за медосмотр НДФЛ необходимо учесть следующее:

- налогом могут облагаться только те поступления, которые связаны с получением дохода гражданами или организациями;

- если работник получил компенсацию за понесенные перед этим расходы на прохождение медицинского осмотра, такие поступления нельзя считать доходами, поскольку они возмещают присутствовавшие прежде убытки.

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

Под режимом рабочего времени понимают продолжительность рабочей недели, ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, коллективным договором, соглашениями, трудовым договором. Для отдельных категорий работников могут быть предусмотрены особые условия работы.

Например, работа в ночное время. Это трудовая деятельность с 22 часов вечера до 6 часов утра по местному времени (ч. 1 ст. 96 ТК РФ).

Порядок привлечения сотрудников к работе в эти часы и порядок оформления рассмотрен в Справочнике кадровика. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже 20 процентов часовой тарифной ставки (оклада) за каждый час ночной работы (ч. 1 ст. 154 ТК РФ, постановление Правительства РФ от 22.07.2008 № 554). Конкретные размеры доплат за такую работу могут быть установлены работодателем в локальном нормативном акте, трудовом или коллективном договоре (ч. 3 ст. 154 ТК РФ). При выплате названных сумм работодатель сталкивается с вопросом, нужно ли с них удерживать НДФЛ.

По производственной необходимости сотрудники организации могут быть привлечены к работе в выходные и праздничные дни (ст. 113 ТК РФ). О порядке привлечения сотрудников к работе в эти дни и оформлении см. Справочник кадровика. Такая работа оплачивается не менее чем в двойном размере. При этом конкретные размеры оплаты можно установить в локальном нормативном акте, коллективном или трудовом договоре с работником (ч. 2 ст. 153 ТК РФ). Что касается удержания НДФЛ работодателем с доплаты за такую работу, то закон не дает четкого алгоритма действий в таком случае.

Сотрудник также может трудиться за пределами установленной в организации продолжительности рабочего времени (смены) или сверх нормального числа рабочих часов за учетный период (при суммированном учете) (ст. 99 ТК РФ). Подробности привлечения к сверхурочной работе и оформления рассмотрены в Справочнике кадровика. Первые два часа такой работы оплачиваются не менее чем в полуторном размере, а последующие часы – не менее чем в двойном размере. Конкретные размеры оплаты могут определяться локальным нормативным актом, коллективным или трудовым договором (ст. 152 ТК РФ).

Вместе с тем работник может выполнять дополнительную работу наряду с основной без увеличения установленной продолжительности рабочего дня (смены). Это возможно через совмещение профессий (должностей), расширение зон обслуживания либо увеличение объема работ (ст. 60.2 ТК РФ). Поручение сотруднику дополнительной работы предполагает доплату за нее. Размер доплаты устанавливается соглашением сторон трудового договора с учетом ее содержания и объема (ст. 151 ТК РФ).

Возврат расходов на медосмотр при приеме на работу

Ответ: Да, периодические осмотры должны оплачиваться нанимателями. Причем проводиться обследования должны в рабочее время, которое оплачивается в размере среднего дневного заработка. Однако, правило действует только тогда, когда медицинский осмотр требуется по закону.

- заявление о выплате компенсации на имя руководителя фирмы;

- направление на прохождение медицинского обследования;

- оригинал платежного документа, свидетельствующего об оплате услуг медицинского центра;

- заключение специалистов центра медицинских комиссий (или медицинская книжка);

- трудовая книжка (при наличии).

НДФЛ с надбавок, доплат, компенсаций при разъездном характере работ

Работа носит разъездной характер, если она связана с постоянными поездками, но при этом сотрудник может возвращаться к месту жительства каждый день.

За такие условия труда работодатель может выплачивать сотрудникам надбавки (доплаты) к заработной плате. Такие надбавки не установлены законодательно, поэтому работодатель может сам определить, какие работы относятся к разъездным, установить размер надбавок (доплат) и условия их выплаты. Эти положения должны быть закреплены в коллективном договоре, соглашении, локальном нормативном акте или в трудовом договоре с сотрудником.

Кроме того, работодатель обязан возместить расходы сотрудника, связанные со служебными поездками (ст. 168.1 ТК РФ). Не вполне ясно, являются ли суммы возмещения расходов частью зарплаты или компенсацией, освобожденной от НДФЛ. В связи с этим возникает вопрос об удержании НДФЛ с:

Как возместить расходы по фсс за медосмотр

На 2022 год установлен тариф взносов на страхование от несчастных случаев и профзаболеваний в размере 0,2 процента (соответствует 1-му классу профессионального риска).Последующее поступление на лицевой счет учреждения возмещения расходов от ФСС России на произведенные расходы, по медосмотру, отражается как восстановление кассового расхода (по аналогии возврата по социальному страхованию): Дебет счета 0.201.11.510 Кредит счета 0.303.06.730, с одновременным отражением уменьшения забалансового счета 18 по коду КОСГУ 213 Для работников, осуществляющих деятельность, связанную с источниками повышенной опасности, обязательным является психиатрическое освидетельствование не реже одного раза в пять лет (ч. Возмещаем расходы на медосмотр фсс Центр женских инициатив Именно работодатель должен перечислять деньги медучреждению за проведение медосмотра.Это предусмотрено статьей 16 Федерального закона от 21 июля 2022 г. № 183-ФЗ. Правила финансирования таких мероприятий на период 2022–2022 годов в соответствии с постановлением Правительства РФ от 6 ноября 2022 г.