Разницы в учете

Налоговый и бухгалтерский учеты имеют разные нормы в части принятия доходов и расходов. Так, например, некоторые виды расходов (доходов) могут быть приняты в одном из учетов полностью и единовременно, а в другом — частями на протяжении нескольких периодов или же вовсе исключены. В итоге между данными НУ и БУ возникают разницы временные и постоянные.

Временные, или отложенные — это те разницы, которые по истечению определенного времени выравняются. Например, в БУ определенный вид затрат будет принят в полном объеме и сразу, а в НУ частями, на протяжении нескольких отчетных периодов. А постоянные разницы — это те виды дохода (расхода), которые принимаются только в одном из учетов. Например, в БУ отражаются, а в НУ — нет.

В обратной ситуации, когда суммы НУ ниже сумм БУ, возникает постоянное или отложенное налоговое обязательство (ПНО или ОНО).

О том, как правильно отражать такие разницы в учете, а также об особенностях применения данного НПА мы рассказали в отдельном материале «Кто должен применять ПБУ 18/02» .

Суть данных операций заключается в выравнивании данных двух учетов. В противном случае при составлении налоговой и финансовой отчетностей возникнут разногласия, а это недопустимо.

Для фискальной функции и контроля над доходами предприятий был введен федеральный , то есть на разницу между общей суммой доходов и расходов. Сбор стал одним из ключевых платежей для предприятия, но его уплате подлежать не все организации. Законодательно он регламентируется статьей № НК РФ. В этой статье мы рассмотрим основные аспекты и приведем примеры проводок по налогу на прибыль.

- Компании и учреждение, занимающиеся игорным видом бизнеса.

- Предприятия, находящиеся на упрощенной системе налогообложения.

- Аграрные организации, с которых удерживается сельскохозяйственный налог.

- Иностранные компании, ведущие организаторскую деятельность в городе Сочи при Олимпийских и Параолимпийских игр.

Всех плательщиков налога с прибыли можно классифицировать на 2 основные группы:

- отечественные предприятия,

- зарубежные компании, находящиеся на территории РФ и ведущие свою деятельность при помощи официальных представительств, получающие прибыль из источников внутри РФ.

Как определяется налоговая база по налогу на прибыль

Налоговой базой является прибыль, выраженная в рублях (п. 3 ст. 248, п. 5 ст. 252, п. 1 ст. 274 НК РФ). Обычно это разница между доходами и расходами.

Налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (п. 7 ст. 274 НК РФ).

Нарастающий итог означает, что вся прибыль, полученная в отчетных периодах, складывается от квартала к кварталу, увеличивается и к концу года образует суммарную прибыль за год.

Если расходы превысили полученные доходы и вами получен убыток, то налоговая база равна нулю (п. 8 ст. 274 НК РФ). Причем такой убыток можно перенести на будущее (п. 1 ст. 283 НК РФ).

Общий порядок расчета налоговой базы по налогу на прибыль

Налоговая база по операциям, которые облагаются по основной ставке 20%, рассчитывается по формуле:

Пример расчета налоговой базы нарастающим итогом

Все доходы организации облагаются по основной ставке 20%.

Налоговая база за I квартал равна 300 000 руб. (760 000 — 460 000).

Налоговая база за полугодие равна 700 000 руб. (300 000 + 790 000 — 390 000).

Налоговая база за 9 месяцев равна 1 000 000 руб. (700 000 + 750 000 — 450 000).

Налоговая база за год равна 1 500 000 руб. (1 000 000 + 830 000 — 330 000).

Что нужно учесть при расчете налоговой базы по налогу на прибыль

При расчете налога на прибыль не все полученные суммы признаются доходами организации

Все доходы организации делятся на две группы:

доходы, которые не учитываются при налогообложении прибыли. Они приведены в ст. 251 НК РФ;

доходы, которые учитываются при налогообложении прибыли: доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

См. также: Доходы организации по налогу на прибыль

При расчете налога на прибыль не все произведенные затраты признаются расходами

Расходы — это произведенные затраты, на которые организация уменьшает полученные доходы. Но не все произведенные организацией расходы уменьшают полученные доходы (п. 1 ст. 252 НК РФ).

Есть расходы, которые в принципе не принимаются для целей налогообложения. Например, к таким расходам относятся отчисления профсоюзам, материальная помощь работникам (п. п. 20, 23 ст. 270 НК РФ). Полный перечень таких расходов установлен ст. 270 НК РФ.

Остальные затраты можно учесть в расходах, если одновременно соблюдаются следующие условия (п. 1 ст. 252 НК РФ):

они экономически обоснованны;

они документально подтверждены;

они произведены для деятельности, направленной на получение дохода.

Эти требования являются обязательными для принятия произведенных расходов в уменьшение доходов. Если расход не соответствует хотя бы одному из перечисленных требований, то такой расход для целей налогообложения не учитывается (п. 49 ст. 270 НК РФ).

При расчете налога на прибыль применяется один из двух методов признания доходов и расходов

Чтобы правильно рассчитать налоговую базу по налогу на прибыль, нужно точно знать, какие доходы и расходы можно признать в этом периоде, а какие нет.

Даты, на которые расходы и доходы можно признать для целей налогообложения, определяются двумя различными методами: методом начисления и кассовым методом.

Метод начисления могут применять без исключения все организации.

А вот кассовый метод разрешено применять только некоторым из них. Основным условием для применения кассового метода служит величина выручки без НДС. Ее средний размер за предыдущие четыре квартала не должен превышать 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

При методе начисления организация признает доходы и расходы в том периоде, в котором они возникли. Фактическая оплата роли не играет (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

При кассовом методе организация признает доходы, только когда они фактически получены, а расходы после их фактической оплаты (п. п. 2, 3 ст. 273 НК РФ).

Организация выбирает тот или иной метод самостоятельно.

Выбранный метод нужно отразить в учетной политике и применять последовательно с начала налогового периода и до его окончания (ст. 313 НК РФ).

См. также:

Метод начисления по налогу на прибыль

Кассовый метод признания доходов и расходов по налогу на прибыль

Какие расходы имеют право уменьшать размер прибыли

Производственные расходы – это как раз та часть, которая уменьшает размер доходов и как следствие объем прибыли, размер налога с прибыли. Расходы подобно доходам также разделены на 2 группы:

1. Расходы, участвующие в реализации или производстве товаров и работ

Это затраты, которые были необходимы для полноценного производства или оказания услуг. Они имеют документальное подтверждение и поступили от налогоплательщика-юридического лица. Все подобные расходы должны быть выражены в денежном эквиваленте и регламентироваться действующим законодательством на территории РФ или в рамках заключенного договора. В категорию этих расходов попадают все затраты, которые были произведены исключительно для получения дохода. Какими могут быть производственные расходы:

-

- затраты на приобретение сырья и материалов;

- расходы по оплате заработной платы;

- размер начисленных амортизационных отчислений;

- другие затраты.

2. Внереализационные расходы

-

- неустойки, пени, штрафы, которые были выплачены в пользу других предприятий;

- убытки прошедших лет, выявленные лишь в подотчетном периоде;

- убытки, полученные в результате содержания заводов, временно законсервированных;

- изменение курса валют в отрицательную сторону при проведении операций в зарубежной валюте.

- убытки, полученные от списания задолженности дебиторов по сроку давности или в результате неплатежеспособности партнера;

- убыток, образовавшийся в итоге нахождения недостачи или порчи продукции при проведении инвентаризации;

- убыток, полученный от списания не полностью амортизированных ценностей.

Авансовые платежи

Все иностранные и отечественные коммерческие организации России оплачивают налог на прибыль не одной суммой, а частями. Такие регулярные взносы в бюджет страны называются авансовыми платежами. Более подробно о них, узнаете в нашей статье.

Таблица 1. Существующие типы авансов

Тип аванса

Оплата

Ежеквартальные

Оплачивают коммерческие учреждения, у которых реализационные доходы за один предыдущий год не превышают пятнадцати миллионов рублей.

Ежемесячные, рассчитываются из реальной прибыли

На этот график оплаты налога организации переходят добровольно. Чтобы оплачивать налог ежемесячно, нужно подать заявление в фискальное отделение

Но осуществить переход важно до наступления отчетного года. Так, чтобы перейти на ежемесячную оплату с 2018 года, заявление нужно подать до 31 декабря 2017 года.

Ежемесячные, с доплачиванием остатка каждые три месяца

Этот график используют те коммерческие компании, которым государство не дает право применять первый вариант, а на второй они не перешли самостоятельно.

Сроки внесения авансов

Осуществлять взносы необходимо по итогам отчетного периода. При ежемесячном графике оплат авансы должны поступить в налоговое отделение до двадцать восьмого числа месяца, который следует за отчетным. Ежеквартальный график предполагает, что деньги нужно перечислить до двадцать восьмого числа месяца, который следует за отчетным. Например, первоквартальный взнос 2018 года (за январь, февраль и март) должен поступить до двадцать восьмого апреля 2018 года.

Организации, применяющие комбинированный способ уплаты налога, должны перечислять средства каждый месяц до двадцать восьмого числа. А доплачивать остаток по итогу за квартал необходимо до двадцать восьмого числа месяца, который следует за прошедшим отчетным кварталом.

Меры наказания за просрочку

За несвоевременную уплату авансов коммерческую организацию не могут оштрафовать. Но за каждые сутки просрочки налоговики начисляют пеню.

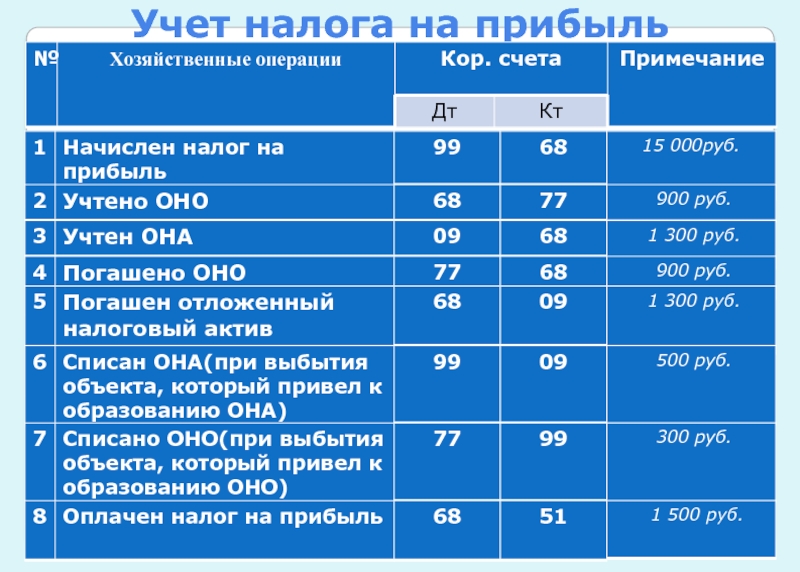

Временные разницы

Этот вид разниц возникают, когда затраты или доходы записываются в фискальные и бухгалтерские отчеты в различные временные промежутки. Они бывают вычитаемыми или налогооблагаемыми.

К первой категории относятся суммы, которые уменьшают величину налога в одном или нескольких предстоящих периодах. Налогооблагаемые ВР, наоборот, эту величину делают больше.

Если доходы записываются в документах бухучета прежде фискальных, считается что НО отсрочены. При этом используется термин ОНО.

Также отложение обязательств по выплате налогов происходит, когда затраты указываются в отчетах для налоговиков прежде, чем в отчетах бухгалтерии

Чтобы вычислить величину ОНО, нужно разность между фискальной и бухгалтерской чистой прибылью умножить на двадцать процентов (ставка «прибыльного» налога). Если речь идет о доходе, в расчет берется разность между бухгалтерской и фискальной чистой прибылью, которую нужно умножить на действующую налоговую ставку.

По мере того, как затраты (доходы) будут погашаться, ОНО будет становиться все меньше.

ОНО необходимо записать в счет 77, который так и именуется «Отложенные налоговые обязательства».

ОНА – это размер отложенного налога, которая в будущей отчетности повлечет за собой сокращение «прибыльного» налога. Чтобы узнать чему равен ОНА, нужно умножить сумму временной разности и налоговую ставку (в настоящий момент 20%).

Эта часть отложенного «прибыльного» налога фигурирует в бухучете на счете О9.

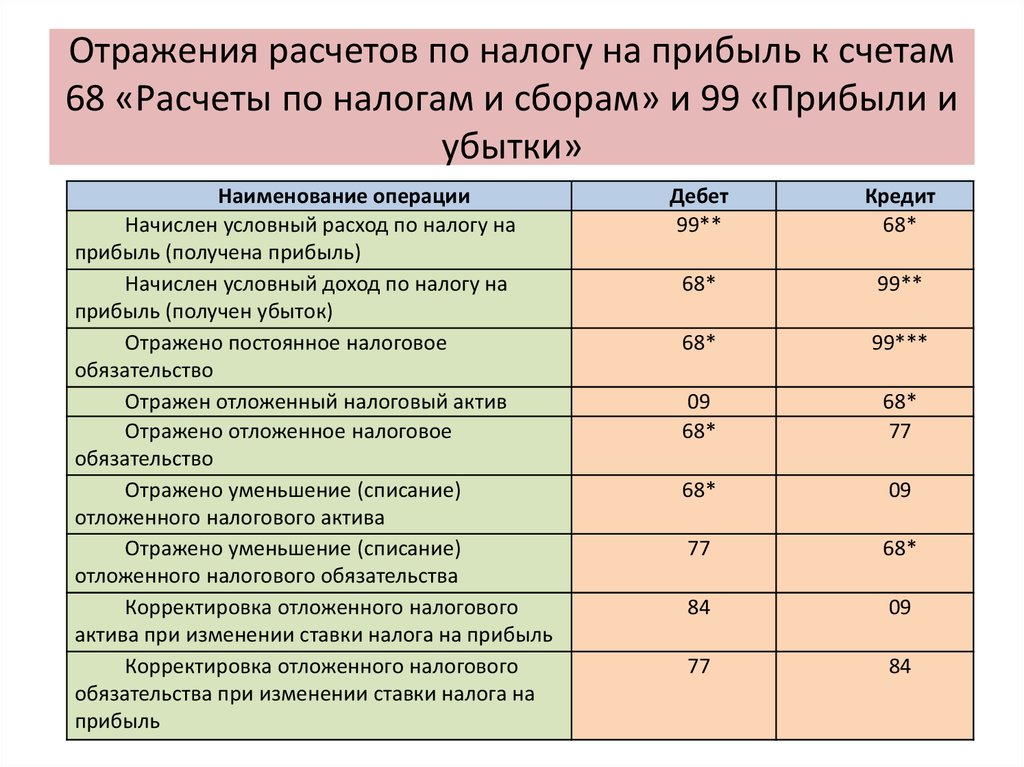

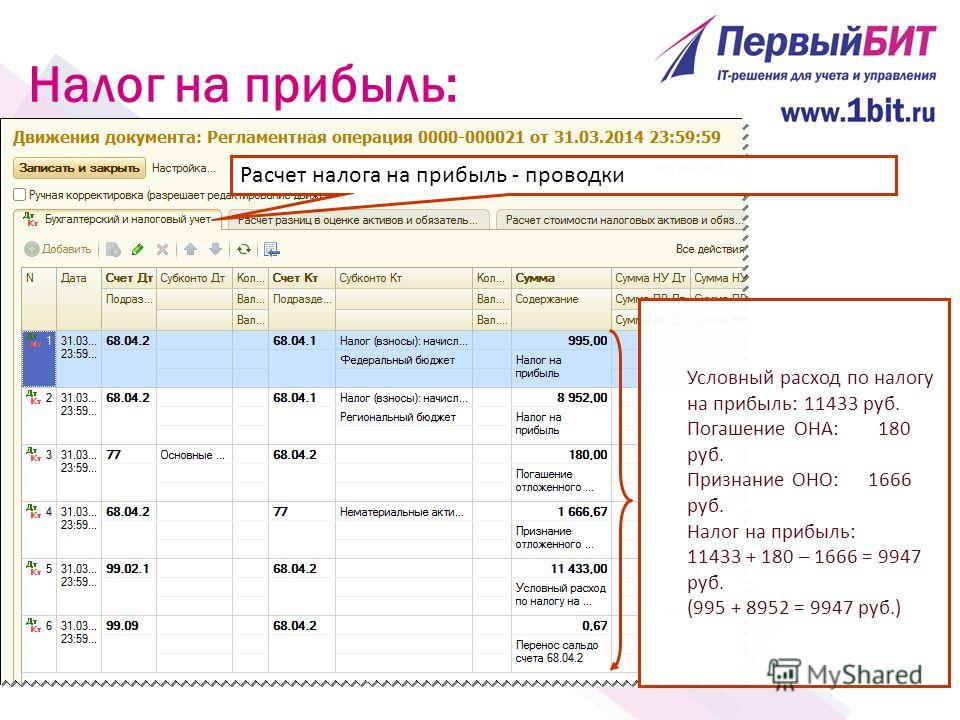

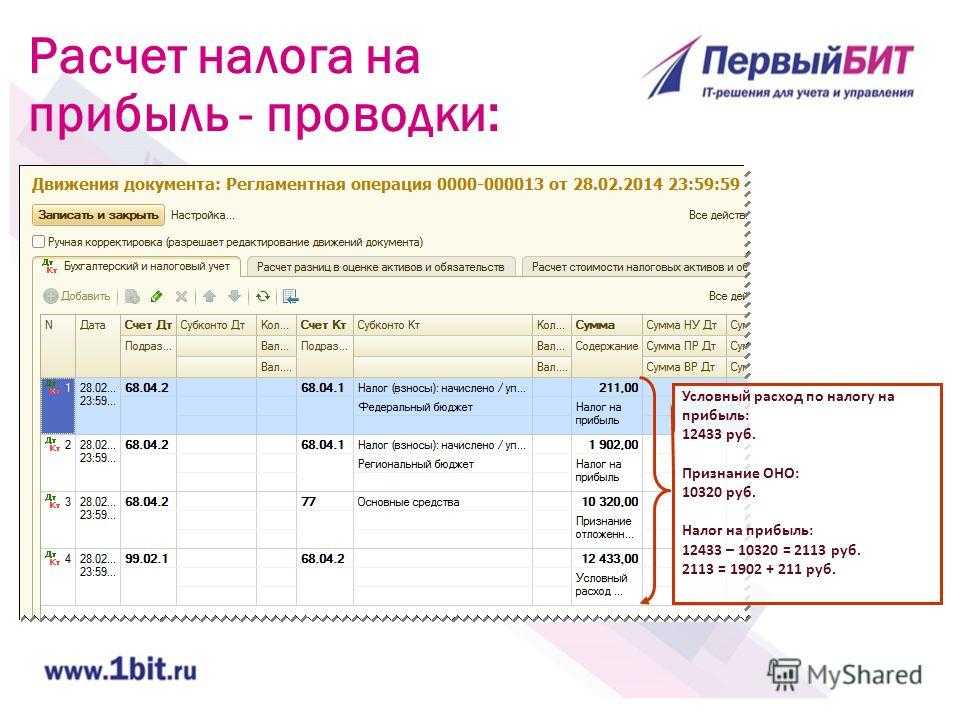

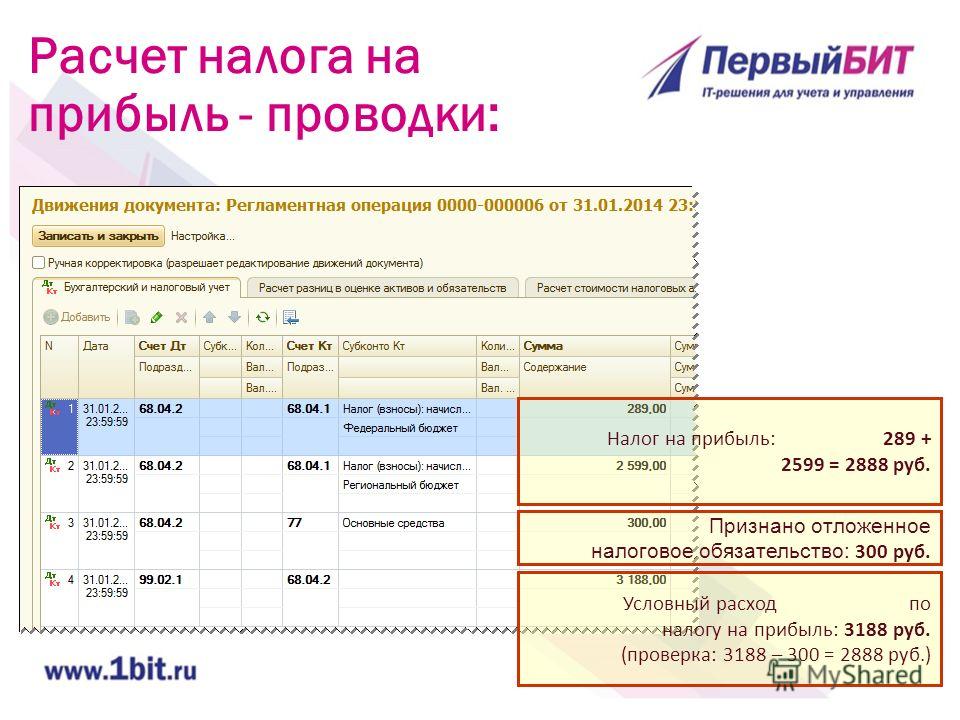

ПБУ 18/02 при расчетах по НП

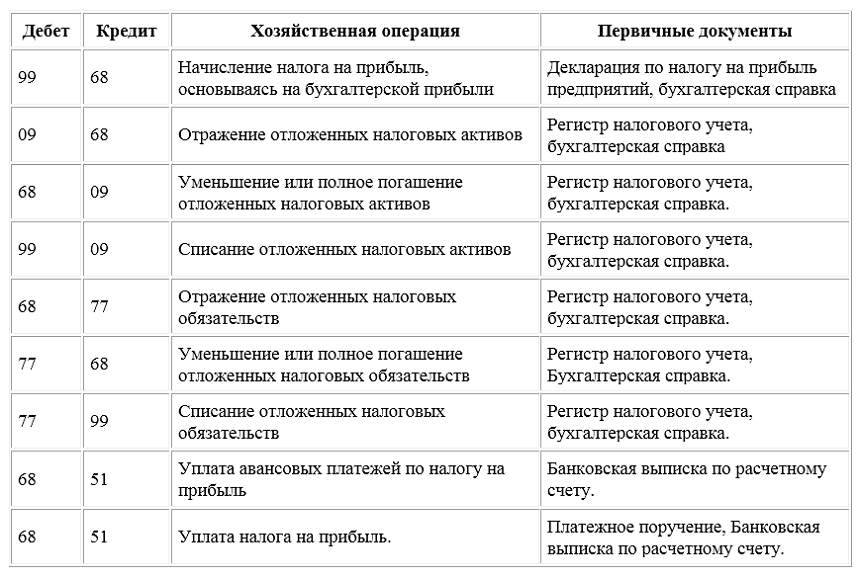

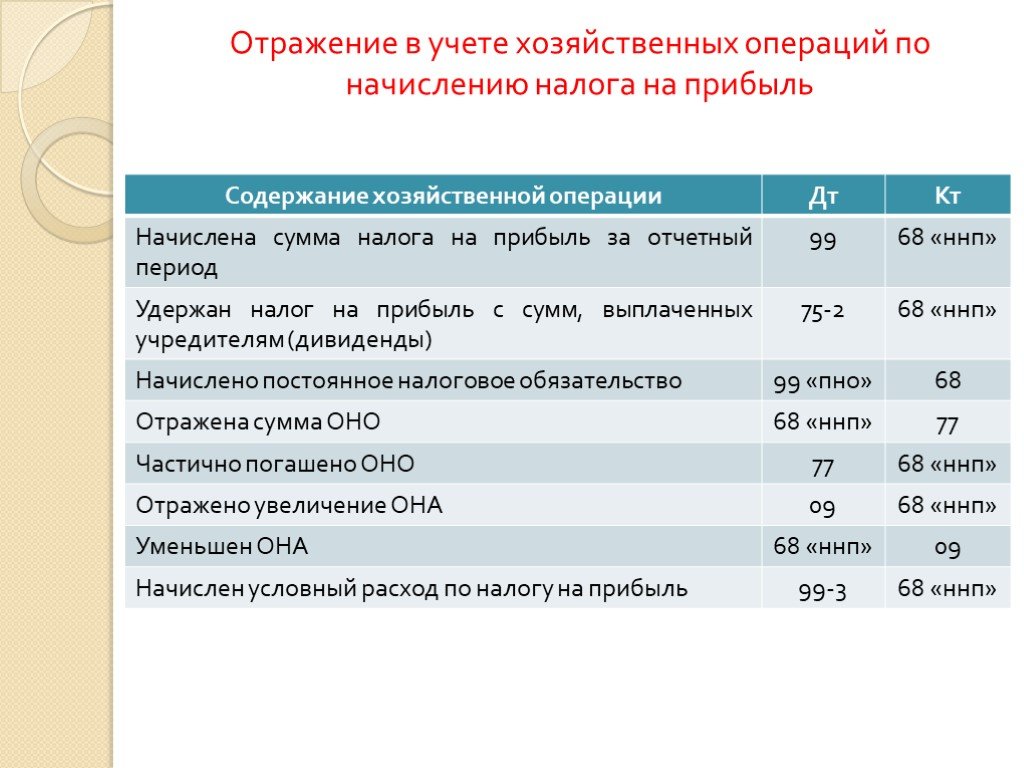

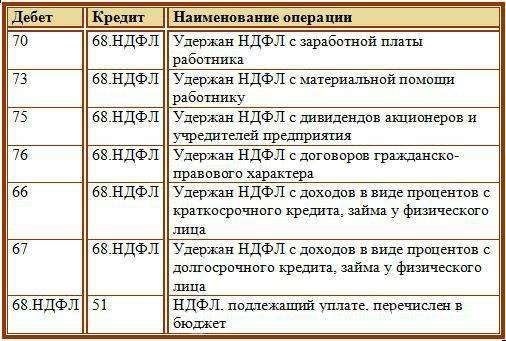

По правилам ПБУ 18/02 вместо НП исчисляют условный расход (доход). Проводки по авансовым платежам по НП соответствуют основным, но сумма текущего НП складывается дополнительно из проводок по возникшим налоговым активам (НА) и обязательствам (НО):

- Дт 99 (68) Кт 68 (99) — условный расход (доход) по НП;

- Дт 99 Кт 68 — постоянные НО;

- Дт 68 Кт 99 — постоянные НА;

- Дт 09 Кт 68 — отложенные НА;

- Дт 68 Кт 09 — погашение отложенных НА;

- Дт 68 Кт 77 — отложенные НО;

- Дт 77 Кт 68 — погашение отложенных НО.

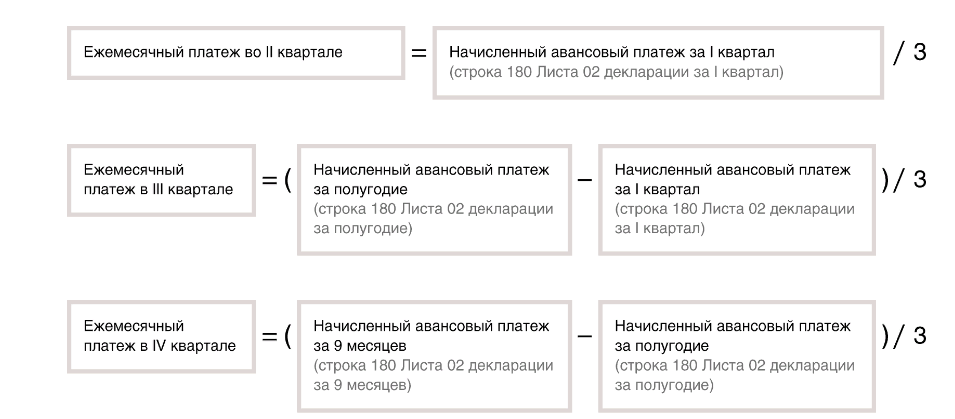

При правильных вычислениях и разнесении результатов расчетов на указанные счета величина текущего НП в бухучете равна размеру НП к уплате по данным декларации по налогу на прибыль (строка 180 листа 02).

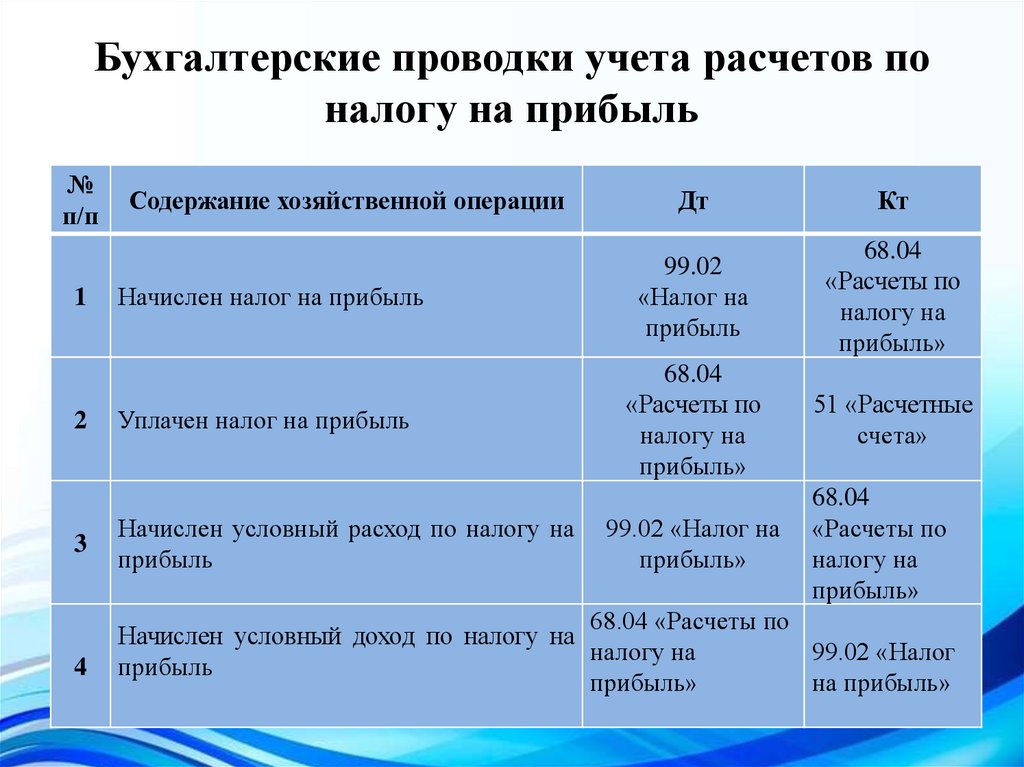

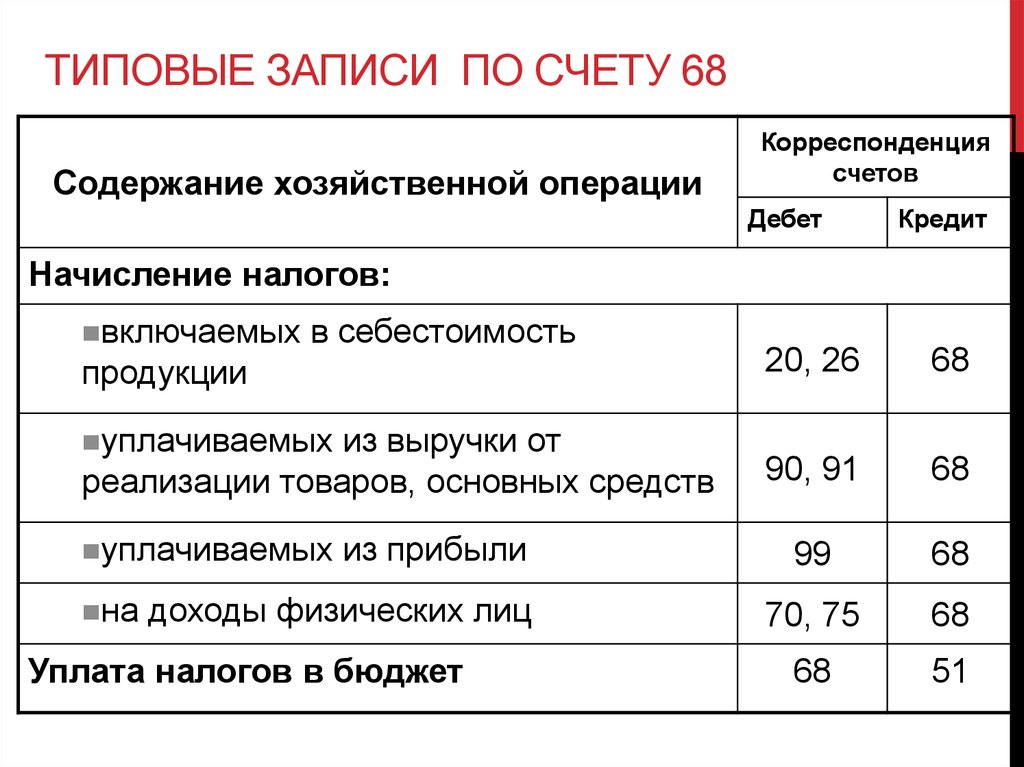

Порядок начисления и уплаты налога

В вышеуказанном регулирующем документе описаны объекты налогообложения, методы и способы расчёта, регламентированы периодичность и сроки уплаты платежей на счета бюджетов казначейства РФ и региона регистрации предприятия:

Все взаимоотношения по уплате налогов в государственные бюджеты разных уровней отражаются в бух.учёте на определённом счёте. В бухгалтерском плане счетов для отображения движения финансовых средств для уплаты всех налогов создан 68 счёт «Расчёты по налогам и сборам», в котором для проводок по налогу на прибыль создаётся одноименный субсчет «Налог на прибыль». Для более детального отражения движения средств в аналитическом учёте данный субсчет может разделяться на подчинённые субсчета под каждого получателя налогового платежа (федеральные, местные или муниципальные налоговые органы).

Заполнение отчетности на примерах

Лист 02 Расчет налога на прибыль и авансовых платежей

Начисление налога на прибыль в 1С 8.3 пошагово: проводки и примеры

Главная задача налогового учета в 1С – расчет налога на прибыль, точнее налоговой базы для него.

Определение базы по налогу на прибыль достаточно простое. Это разница между доходами и расходами.

Сложность заключается в том, что доходы и расходы признаются в разных видах учета по-разному. Часть доходов и расходов может быть признана только в одном из видов учета. В результате появляются постоянные и временные разницы.

«Дружба» бухгалтерского и налогового учета выражается формулой, состоящей из четырех значений:

БУ = НУ + ПР + ВР,

- БУ – сумма по бухгалтерскому учету;

- НУ – сумма по налоговому учету;

- ПР – постоянная разница;

- ВР – временная разница.

Как реализован налоговый учет в проводках 1С

В бухгалтерских конфигурациях 1С 8.3 для реализации этой формулы используется специальный регистр, в котором для каждого значения есть свой ресурс (рис.1).

Пользователю не обязательно детально разбираться в структуре регистров, но для более глубокого понимания механизма расчета налоговых проводок стоит иметь хотя бы общее представление о внутренней «кухне». Тем более что связь регистра и проводок очевидна.

В проводках 1С вместо одной суммы может фигурировать сразу 4 (по числу значений из вышеприведенной формулы). На рис.2 видим различные суммы амортизации по бухгалтерскому и налоговому учету. Разница между ними (83,34) образует временную разницу и находится в строчке с аббревиатурой «ВР».

При проведении документов программа сама рассчитывает нужные суммы по БУ и по НУ, а также контролирует равенство БУ и НУ по формуле. После закрытия периода на основании этих значений формируется нужная нам база.

План счетов в 1С также имеет свои особенности. Все счета, на которых ведется учет по налогу на прибыль, имеют установленный флажок «НУ» (рис.3). Например, счета 20, 23, 25 принимают участие в формировании прибыли, а счет 19 на прибыль не влияет, для него флажок «НУ» не установлен.

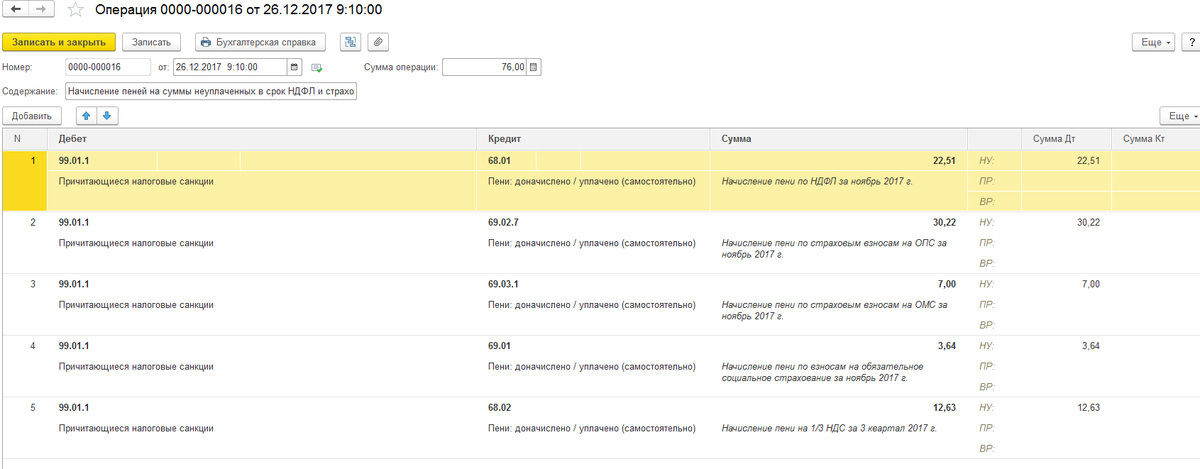

Из-за этого в некоторых проводках по налоговому учету бывает заполнена либо дебетовая, либо кредитовая сумма. На рис.4 видим, что в проводке по начислению взносов в строчках по НУ есть сумма по дебету , но нет суммы по кредиту.

Дело в том, что счет 68.01 не относится к налоговым счетам. Признак «НУ» для него не установлен (рис.5).

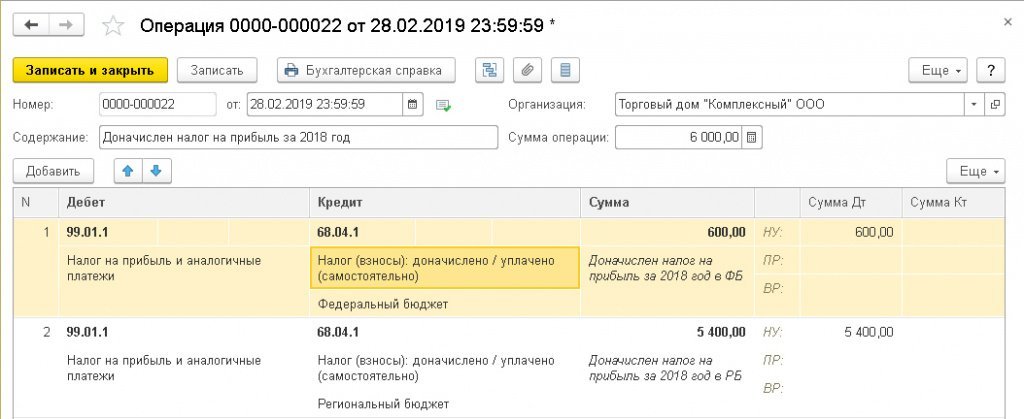

Для промежуточных расчетов по налогу на прибыль используется счет 68.04.2, которого нет в типовом плане счетов; этот субсчет добавили разработчики 1С (рис.6). Проводка Дт 68.04.2 Кт 99.09 на сумму 0.15 руб. нужна для округления суммы налога до целых значений.

Поиск и устранение ошибок по расчету налога на прибыль

Несмотря на то, что практически все расчеты по налогу на прибыль в программе выполняются автоматически, могут возникнуть ошибки. Особенно часто они возникают при вводе ручных операций.

Для контроля используется отчет «Анализ учета по налогу на прибыль» (рис.7).

Каждый раздел отчета можно раскрыть двойным щелчком и найти ошибочный документ. «Подозрительные» разделы выделены красной обводкой (рис.8).

Раскроем раздел «Прочие расходы по реализации…». Ниже (рис.9) видим документы, на основании которых получились данные суммы.

Чтобы вывести документы, нужно включить флажок «По документам»

Исправляем ошибки и получаем «красивый» отчет (рис.10).

Настройка налогового учета в 1С 8.3

В заключение — о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в учетной политике (рис.11)

При этом с точки зрения пользователя ввод данных не меняется, ничего дополнительно считать не нужно. В результате итоговые суммы налога на прибыль будут одинаковыми как с использованием ПБУ, так и без.

Отличаться будут отчеты. Например, при использовании ПБУ/18 оборотно-сальдовая ведомость будет содержать данные по счетам 77 и 09 (отложенные налоговые активы и обязательства – результат формирования постоянных и временных разниц), а также суммы по счету 68.04.2 (рис.12).

Отчет, рассмотренный выше (рис.10), покажет корректные данные для варианта с ПБУ/18. Таким образом, анализ налога на прибыль в 1С легче проводить, имея детальную информацию о формировании налоговой базы, которую дает применение ПБУ/18.

Если фирма сработала в убыток

Прибыльность — не единственный результат деятельности компании за отчетный период. Довольно часто предприятия срабатывают в убыток. То есть в отчетном периоде расходы экономического субъекта превышают сумму полученного дохода.

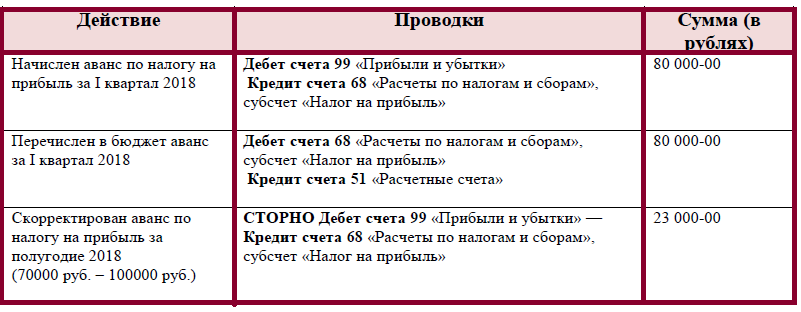

В таком случае аванс, уплаченный компанией за предшествующий отчетный квартал или месяц, может превысить сумму начисленного ННП за текущий период. Следовательно, нужно скорректировать данные бухгалтерского учета. Рассмотрим на конкретном примере, как это отразить в учете.

ООО «ВЕСНА» начислила аванс за 1 квартал 2019 г. в сумме 250 000 рублей. По итогам 1 полугодия сумма платежа по ННП составила 200 000 рублей. Корректируем данные следующими бухгалтерскими записями:

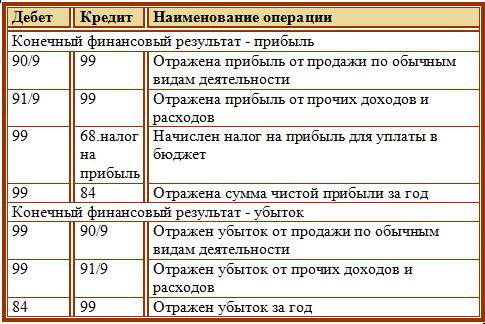

Напомним, как определить финансовый результат деятельности предприятия. Убыток или прибыль до налогообложения (проводка) определяется как разница между суммой оборотов по дебету и кредиту счета 99 в корреспонденции со счетами 90 (субсчет «Прибыль/убыток от продаж») и 91 (субсчет «Сальдо прочих доходов и расходов»). Если за отчетный период складывается кредитовый остаток, это говорит о том, что компания получила прибыль. Дебетовое сальдо на конец периода говорит о понесенных убытках.

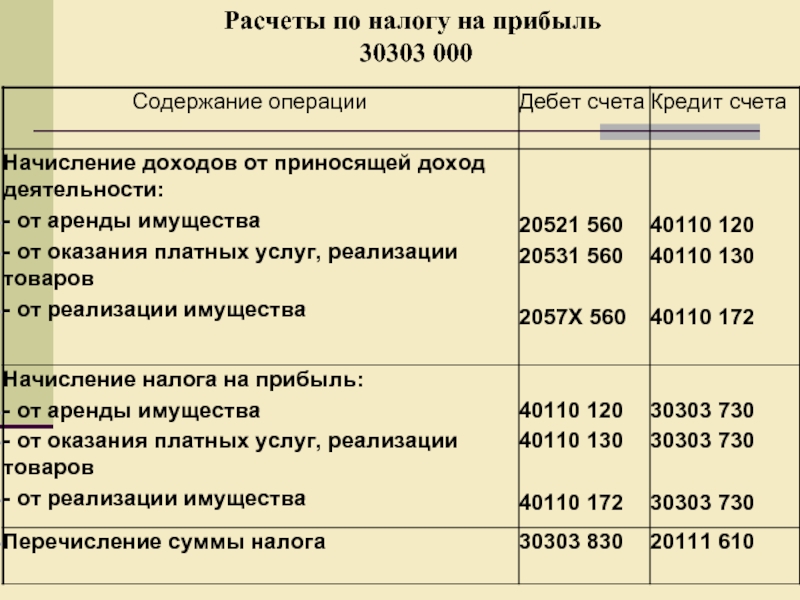

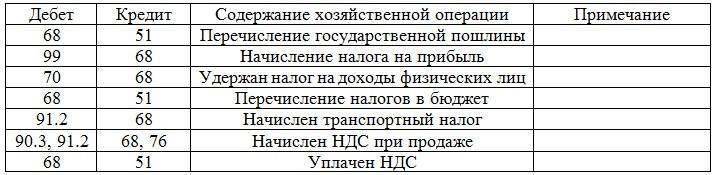

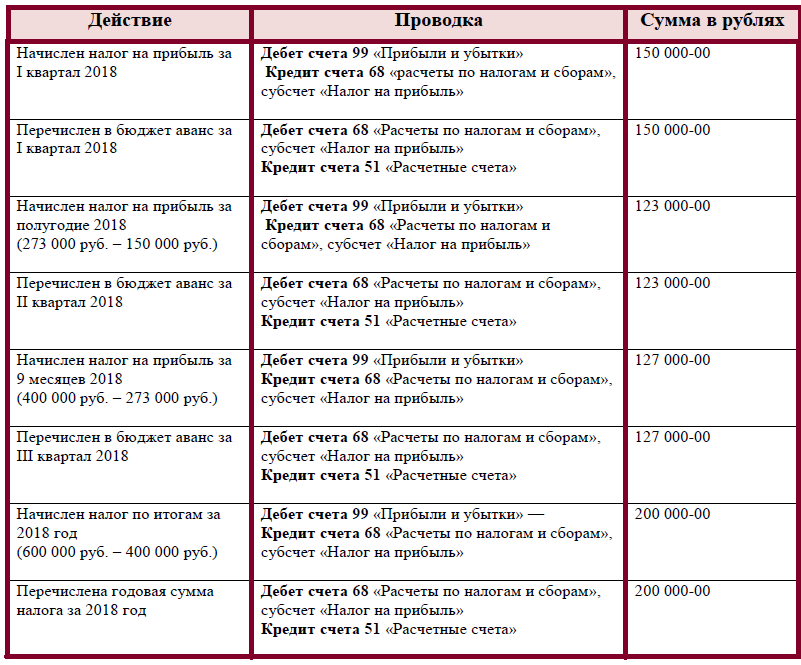

Проводка перечисления налога на прибыль в бюджет

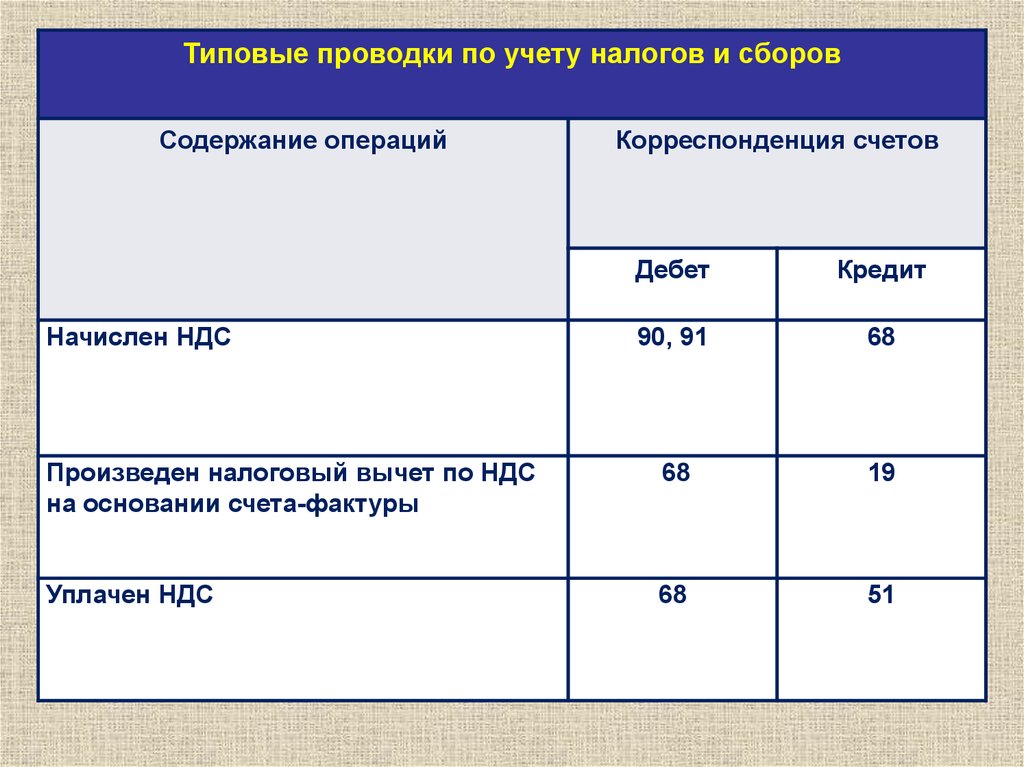

При фактическом переводе суммы налога на счета казначейства денежные средства списываются с расчётного счета предприятия по кредиту 51 счета «Расчётные счета» и дебетуется 68 счёт «Расчёты по налогам и сборам»:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки, руб. |

Документ-основание |

| 99 Прибыли и убытки | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за первый квартал | 10 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 Расчётный счёт | Перечисление в бюджет аванса за I квартал | 10 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за полгода | 15 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление в бюджет аванса за 6 месяцев | 15 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | 25 000,00 | Справка-расчёт | |

| 68, субсчет Налог на прибыль | 51 | 25 000,00 | Платёжное поручение | |

| 99 | 68, субсчет Налог на прибыль | Начисление годовой суммы налога на прибыль | 40 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление итоговой годовой суммы | 40 000,00 | Платёжное поручение |

При получении убытка дополнительно за какой-либо период третьей проводкой добавляется корректирующее сторно:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки, руб. |

Документ-основание |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за три квартала | 25 000,00 | Справка-расчёт |

| 68, субсчет «Налоги на прибыль» | 51 | Перечисление в бюджет аванса за 9 месяцев | 25 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Корректировка (сторно) суммы налога на прибыль за 9 месяцев | 40 000,00 | Корректировочная декларация |

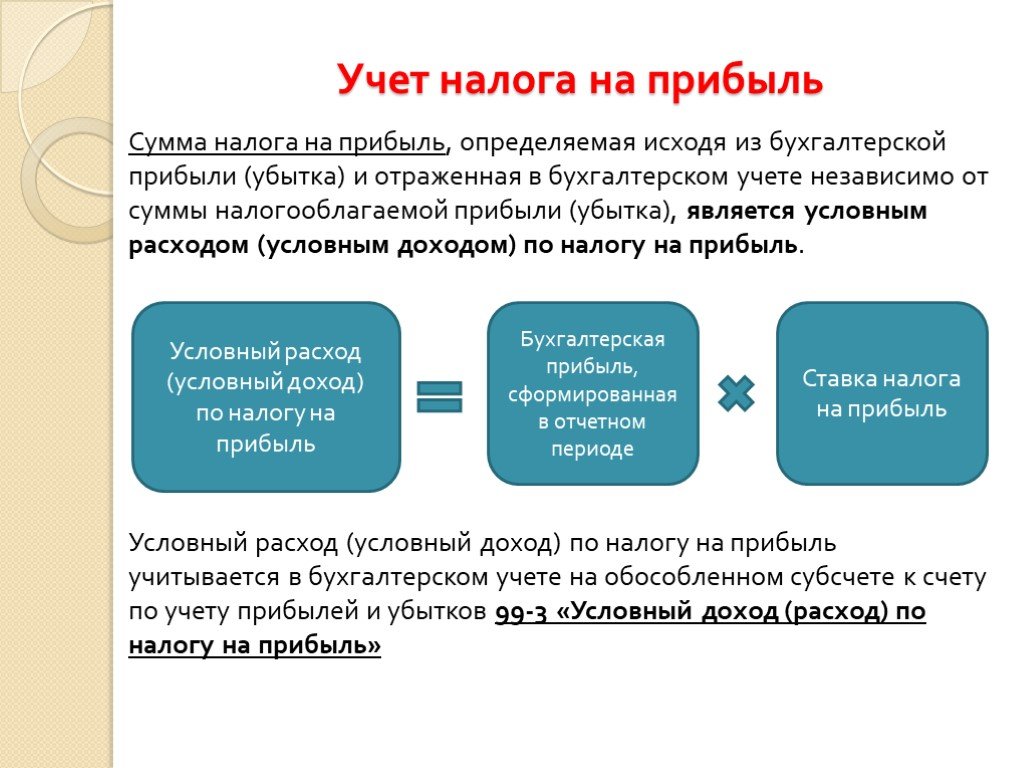

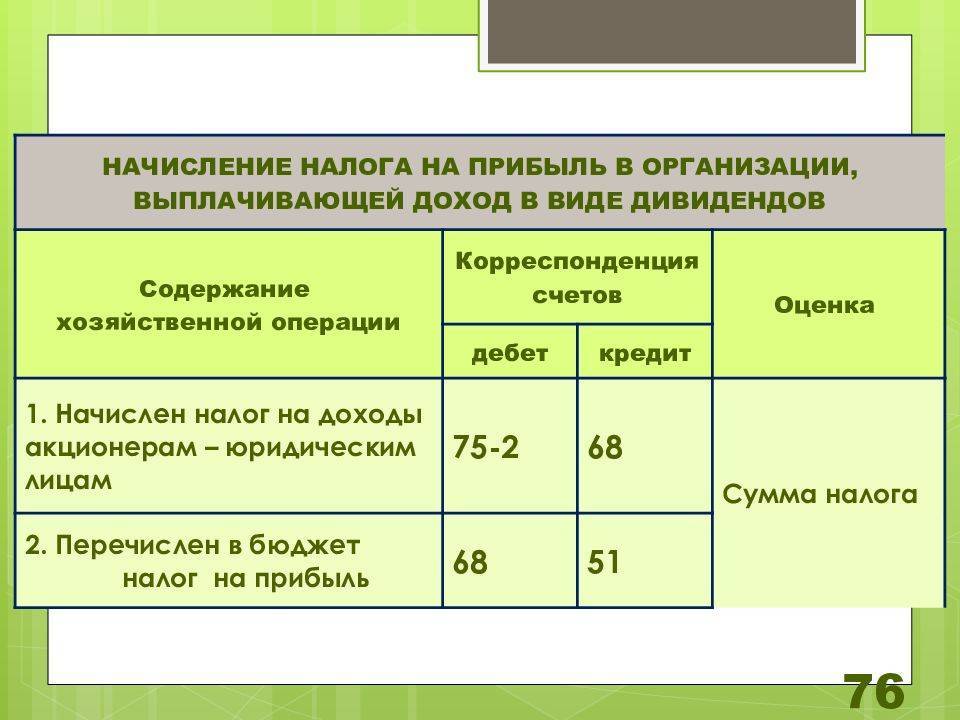

Организация ведет налоговый учет, рассчитывает налог на прибыль, уплачивает его и отражает в налоговой декларации в соответствии с нормами налогового законодательства. Рассчитанная сумма налога на прибыль с точки зрения бухгалтерского учета — это свершившийся факт хозяйственной жизни. О том, как исчисленный налог на прибыль учитывается в бухгалтерском учете, как применение положений ПБУ 18/02 влияет на бухгалтерские проводки при начислении налога, и каким образом организован аналитический учет расчетов с бюджетом по налогу на прибыль в «1С:Бухгалтерии 8» редакции 3.0, рассказывают эксперты 1С.

Проводки по начислению прибыли в бухгалтерском учете

«Российские железные дороги» (РЖД) в конце апреля объявят открытый конкурс на доверительное управление Курским вокзалом Москвы. Он станет первым из 30 вокзалов, которые предлагается отдать в управление внешним инвесторам. В РЖД надеются, что за счет применения этой схемы доходы компании от работы вокзалов возрастут в десять раз, до 20 млрд руб.

Конкурс на управление вокзалами РЖД планировали провести еще в конце прошлого года

Вице-президент компании Михаил Акулов тогда заявлял, что к этому конкурсу проявляют внимание европейские управляющие компании, в частности французские и немецкие. Кроме того, тогда велись переговоры с итальянской компанией о передаче в ее управление пригородных вокзалов на Октябрьской железной дороге

Как заявил вчера на пресс-конференции начальник дирекции железнодорожных вокзалов Сергей Абрамов, РЖД в конце апреля объявят открытый конкурс на доверительное управление Курским вокзалом Москвы. «Условия конкурса пока не зафиксированы, — сказал Сергей Абрамов. — Сейчас готовится конкурсная документация. Нашим консультантом по данному пакету документов выступает компания Deutsche Bahn AG («Немецкие железные дороги»)». Кроме того, в данном конкурсе также планируют участвовать австрийские и французские железные дороги. Сергей Абрамов сообщил, что параметры и бюджетные средства для реализации данного проекта будут определены в ближайшее время. Сейчас, по словам Сергея Абрамова, с участием Mirax Group уже ведутся работы по реновации и модернизации Курского вокзала. Ожидается, что в обновленном виде вокзал предстанет уже в сентябре текущего года. Как сообщили РБК daily в пресс-службе РЖД, планируется ремонт, оборудование здания вокзала современными системами безопасности, информации, навигации, создание обновленной и эффективной зоны торговли, установка новых лифтов и эскалаторов. «На сегодняшний день при пассажиропотоке 300 тыс. пассажиров в день площадь вокзальных торговых площадей составляет только 2,5 тыс. кв. м. Для сравнения, площадь торговых объектов на центральном вокзале Берлина, где такой же пассажиропоток, составляет 150 тыс. кв. м», — отметили в пресс-службе. По словам замгендиректора аудиторско-консультационной группы «Развитие бизнес-систем» (РБС) Аллы Уваровой, стоимость такого проекта пока назвать очень сложно, она будет зависеть от степени реконструкции вокзала.

Сергей Абрамов сообщил, что в течение 2008—2009 годов планируется осуществить реализацию более 30 пилотных проектов по реконструкции и модернизации вокзальных комплексов страны. Проекты будут осуществляться как собственными силами РЖД и ресурсами, так и путем привлечения сторонних управляющих компаний с передачей имущества вокзалов в доверительное управление. В минувшую среду дирекцией был запущен пилотный проект по модернизации вокзала в городе Владимире. Пока РЖД проводят модернизацию вокзала самостоятельно, но в ближайшее время будут определены возможные партнеры. По словам г-жи Уваровой, управляющие компании, специализирующиеся на вокзалах, являются в основном западными.

Железнодорожники надеются, что передача вокзалов в управление значительно увеличит доход компании. Сергей Абрамов сообщил, что в прошлом году доходы РЖД от функционирования вокзалов составили не более 2 млрд руб. В 2008—2009 годах планируется увеличить доходы в десять раз, отметил он. «Это весьма оптимистичная цифра, — говорит Алла Уварова. — За два года просто-напросто не удастся создать материально-техническую базу, которая позволит получать такой доход».