Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ «О подоходном налоге с физических лиц». С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, объектом обложения которого являются доходы граждан — налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% — в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

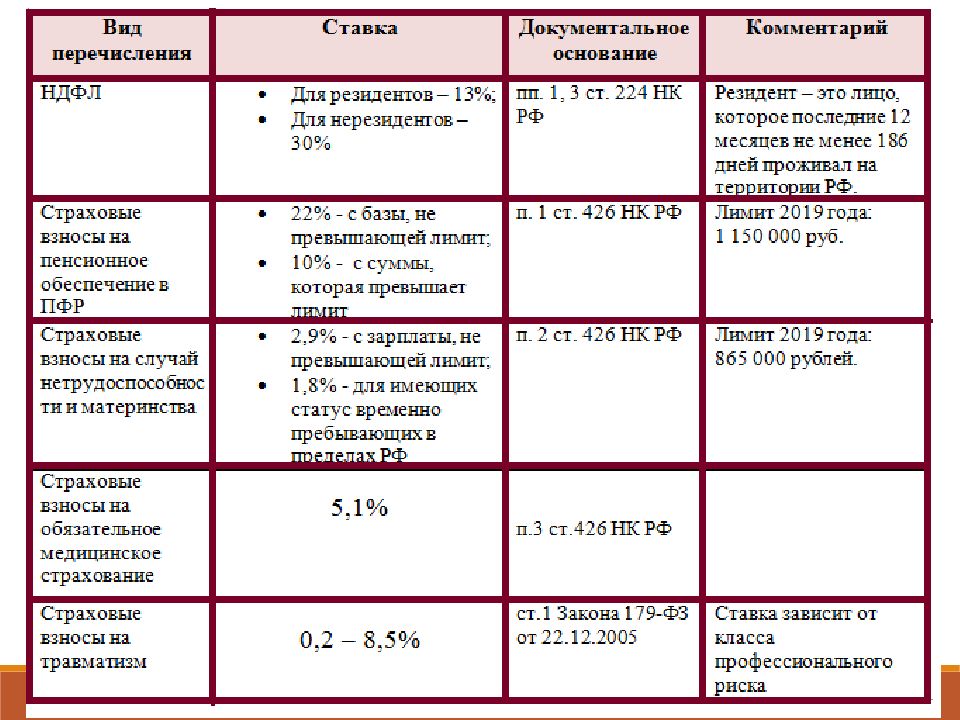

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ — 13%.

Какие доходы не облагаются налогом?

С каких доходов НДФЛ не платится:

- Алименты.

- Пенсии, пособия и дополнительные выплаты для пенсионеров.

- Стипендии, выплакивающиеся студентам.

- Компенсации (за исключение компенсации за неиспользованный отпуск).

- Командировочные расходы, если их размер не превышает установленной нормы (700 рублей в сутки – по России, 2500 рублей в сутки – за границей).

- Пособия по безработице, по беременности, родам и т.п. Исключение – больничные листы и уход за больным ребёнком.

- Выигрыш или приз (на сумму менее 4000 рублей).

- Материнский капитал.

- И т.п.

Полный список доходов, с которых не нужно платить НДФЛ указан в статье 217 Налогового Кодекса РФ.

Варианты ставок НДФЛ

Порядок и сроки уплаты НДФЛ в 2020 году

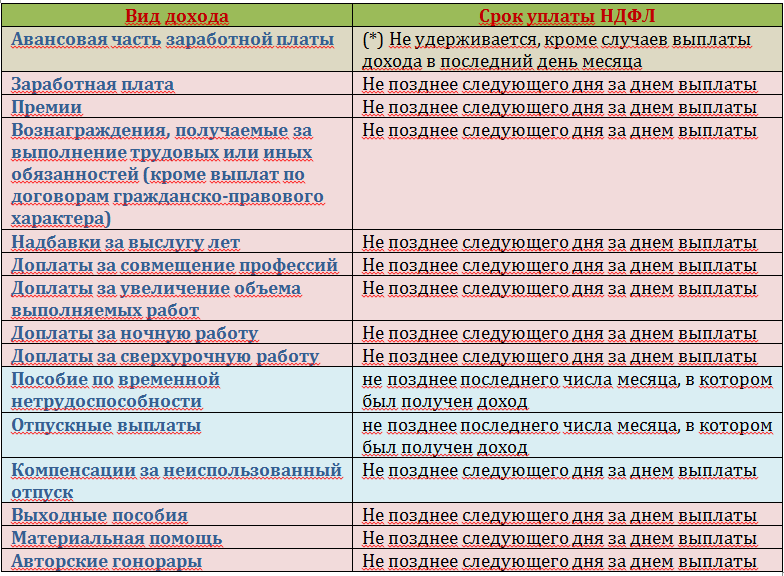

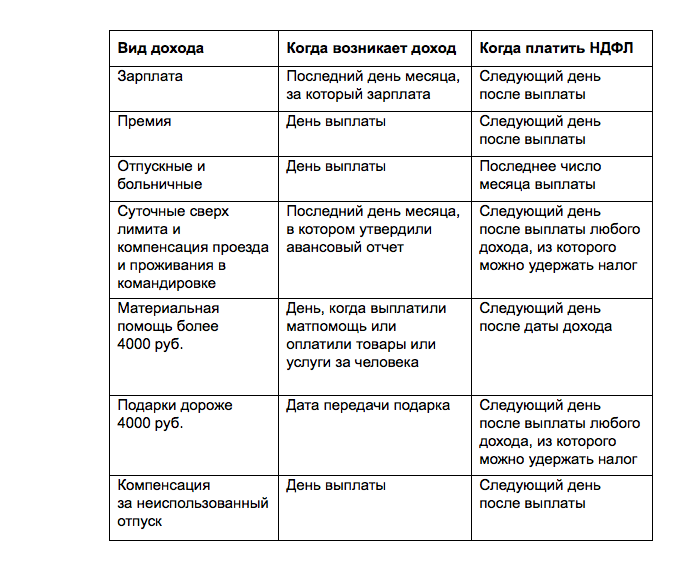

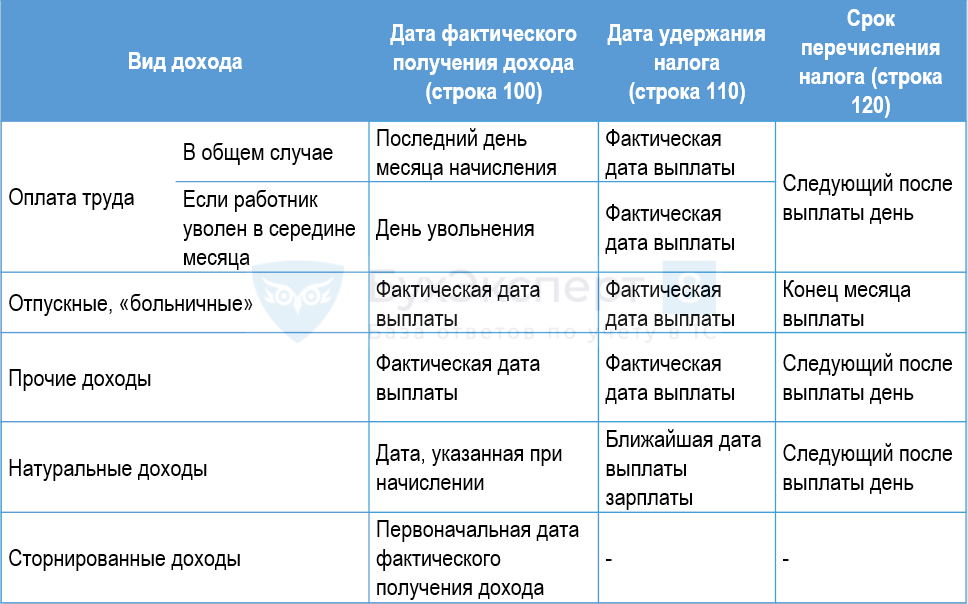

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы. Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца. Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

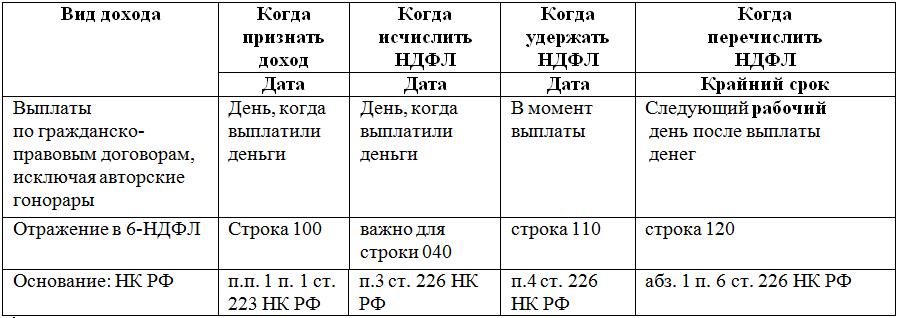

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

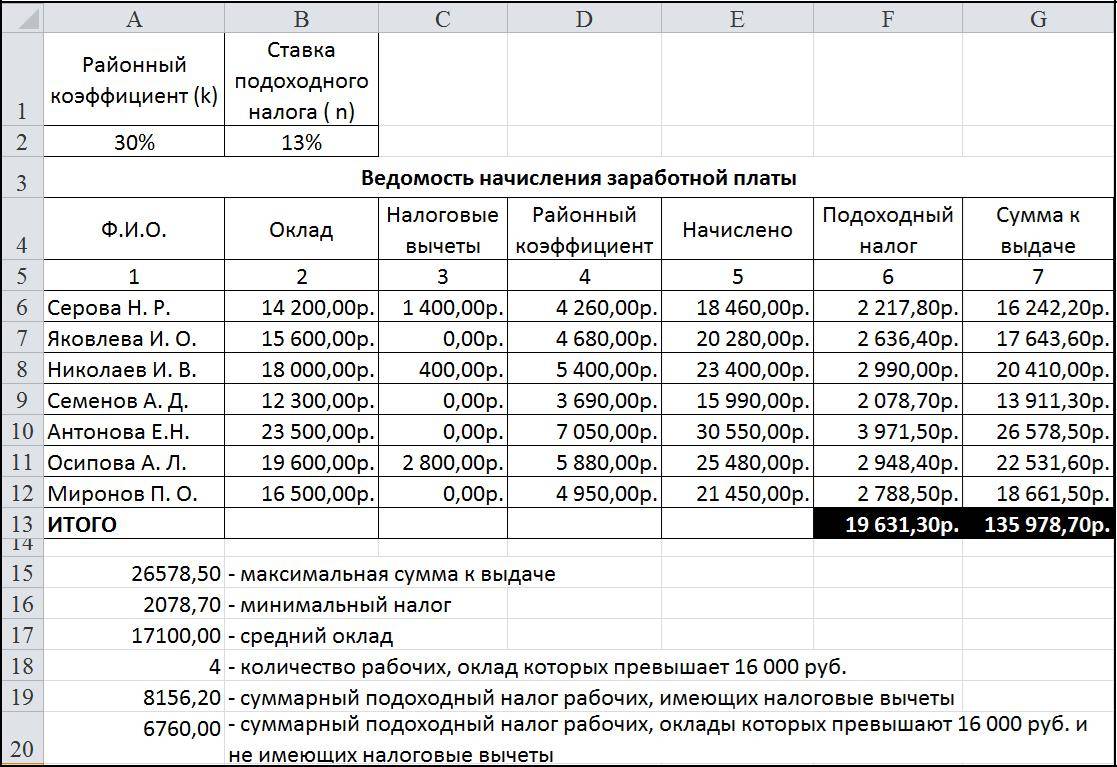

Расчет налога, налоговая база и налоговые вычеты

Величина налога на доходы физических лиц рассчитывается по следующей формуле:

НДФЛ = Налоговая база × Налоговая ставка

Например, Петр за год получил заработную плату в размере 300 тыс. руб., а также выиграл в розыгрыше призов проводимом магазином бытовой техники телевизор стоимость в 29 тыс. руб. В этом случае НДФЛ = 300 тыс. руб. × 0,13 (в отношении зарплаты действует ставка 13%) + 25 тыс. руб. × 0,35 (подоходный налог в 35% взимается с той части стоимости приза, что превышает 4 тыс. руб.) = 39 тыс. руб. + 8,75 тыс. руб. = 47,75 тыс. руб.

Подоходным налогом облагаются любые доходы налогоплательщика — гражданина, полученные как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. В случае получения налогоплательщиком дохода в натуральной форме налоговая база определяется как стоимость полученных товаров (услуг, работ, имущества).

Налоговый вычет позволяет уменьшить сумму налогооблагаемого дохода или вернуть часть уплаченного ранее налога (при осуществлении физическим лицом определенных расходов, например покупки квартиры).

Налоговые вычеты применяются только к тем доходам, которые облагаются по ставке 13%!

Налоговые вычеты могут предоставляться при покупке жилья, оплате обучения и т. д. Для их получения необходимо подать декларацию 3-НДФЛ и, как правило, подтверждающие право на налоговый вычет документы.

Более подробную информацию можно получить из главы 23 НК РФ.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Когда нужно подавать декларацию?

Подача декларации обязательна, если лицом были получены доходы за истекший календарный год. К доходам, которые облагаются НДФЛ относятся:

- Сдача жилых и иных помещений, а также земельных участков в аренду (комнаты, квартиры, дома и т.д.)

- Продажа имущества, находящегося в собственности не более 3 лет (автомобиль, квартира и другое движимое и недвижимое имущество).

- Подарки, призы и всякого рода выигрыши.

- Заработная плата, премия и т.д.

- Проценты от вкладов свыше установленных размеров.

- Вознаграждения, полученные от иностранных источников.

- И другие доходы.

Декларацию также необходимо сдать, если лицо планирует получить налоговый вычет.

Кто и в каком размере должен платить НДФЛ?

Людей, которые платят НДФЛ делят на 2 категории:

- Налоговые резиденты (граждане, которые постоянно (не менее 50% времени) находятся на территории России). Налоговые резиденты платят НДФЛ в размере 13% от дохода. Ставка НДФЛ может отличаться в зависимости от типа дохода, например, выигрыш в лотерее, проводимой в целях рекламы, составляет 35%

- Налоговые нерезиденты – иностранные граждане, которые не являются резидентами Российской Федерации, но получаются доход на территории страны. Налоговые нерезиденты платят НДФЛ в размере 30% от дохода. Чтобы не платить такой огромный налог нередко нерезиденты являются нелегалами (работают неофициально и не платят налоги вовсе).

Пример. Имеется два дворника: первый – резидент (россиянин), второй – нерезидент (например, является гражданином Казахстана). У обоих зарплата одинаковая – 20000 рублей в месяц. Но первый получит 20000 – 13% (2600) = 17400 рублей, а второй – 20000 – 30% (6000) = 14000 рублей.

Существуют и две другие категории плательщиков: налоговые агенты и лица, которые обязаны самостоятельно уплачивать НДФЛ. К первым относятся работодатели – организации и ИП с работниками, ко вторым – ИП с общей системой налогообложения, адвокаты, нотариусы и иные граждане, которые занимаются частной практикой.

Более подробно обо всём, что касается НДФЛ, Вы можете узнать в 23 главе Налогового Кодекса Российской Федерации.

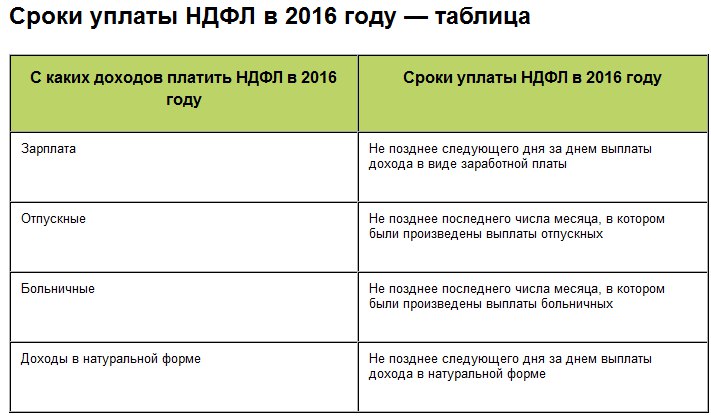

Отчетность и сроки перечисление налога

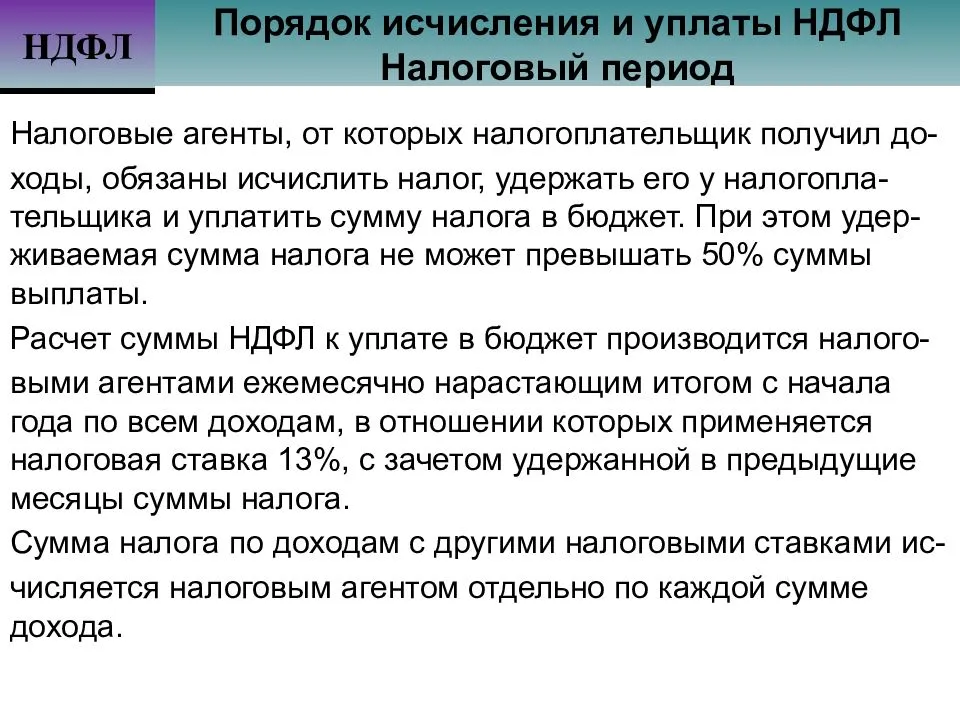

Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ). Именно с начала налогового периода нарастающим итогом учитывается доход, от которого зависит исчисление налога. Порядок и срок уплаты НДФЛ с зарплаты регламентируются ст. 226 НК РФ. Согласно её положениям:

- перечисление НДФЛ производится в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачётом ранее удержанных сумм (ч. 2);

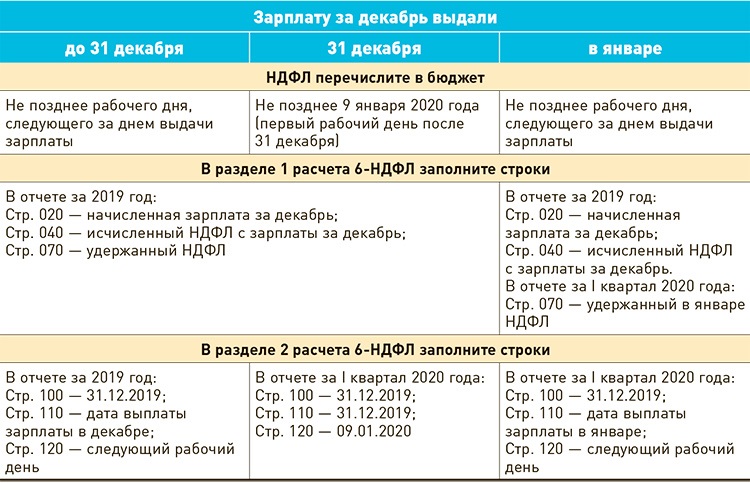

- срок оплаты подоходного налога в 2024 году – не позднее дня, следующего за днем выплаты налогоплательщику дохода, срок уплаты налога на доходы физических лиц в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребёнком) и в виде отпускных – не позднее последнего числа месяца, в котором производились выплаты (ч. 6);

- исчисленная и удержанная у работника сумма НДФЛ уплачивается в бюджет по месту учёта работодателя в налоговом органе (ч. 7).

Как правило, в организациях и ИП, в которых трудятся хотя бы несколько сотрудников, для ведения бухучёта и налоговой отчётности используются локальные программные комплексы или системы онлайн-бухгалтерии, доступ к которым предоставляют обслуживающие банки и компании, специализирующиеся в области интернет-бухгалтерии. В рамках таких комплексов производится автоматизированное исчисление, удержание и уплата НДФЛ, а также предоставление налоговой отчётности в ФНС.

Заключение

Тема налогообложения доходов физических лиц весьма многогранна и изобилует многочисленными нюансами. Наш юрист готов дать квалифицированную консультацию по любым вопросам, связанным с исчислением, удержанием и уплатой НДФЛ. Мы помогаем и сотрудникам, и работодателям.

Налоговые вычеты

НДФЛ может быть не только уменьшен за счёт освобождения от налогообложения доходов, полученных в определённых ситуациях, о чём уже говорилось выше. Часть уплаченного налога можно вернуть за счёт вычетов. В отличие от ситуации с освобождением от налогообложения, когда НДФЛ вообще не начисляется и, соответственно, не уплачивается, вычет – это право (не обязанность!) налогоплательщика возвратить себе часть уплаченного налога.

Гл. 23 НК РФ устанавливает несколько видов вычетов, среди которых:

- стандартные (возмещение подоходного налога «чернобыльцам», Героям Советского Союза и Российской Федерации, участникам ВОВ, родителям, имеющим детей и другим категориям налогоплательщиков, ст. 218);

- социальные (можно вернуть подоходный налог с зарплаты работающему, например, за обучение, за лечение или другие медицинские услуги, ст. 219);

- инвестиционные (на доходы от реализации ценных бумаг, в сумме средств, внесённых на индивидуальный инвестиционный счёт, ст. 219.1);

- имущественные (можно получить возврат подоходного налога, к примеру, с покупки или продажи квартиры, ст. 220)

и другие.

Единых правил возврата подоходного налога нет, они устанавливаются для каждого конкретного вычета, как и его размер. Так, стандартный вычет на детей предоставляются работодателями (налоговыми агентами) за каждый месяц налогового периода. На первого и второго ребёнка его размер составляет 1400 руб, на третьего и последующих детей – 3000 руб, пока совокупный доход налогоплательщика с начала налогового периода не достигнет 350 тыс руб.

Для получения социального вычета, например, на образование, нужно подавать заявление на возврат подоходного налога работодателю или налоговую декларацию в инспекцию ФНС. Для получения вычета нужны документы, в том числе подтверждающие затраты на обучение. Такое заявление можно подать и в электронной форме через Госуслуги, если у налогоплательщика есть усиленная квалифицированная электронная подпись. Лимит по совокупности социальных вычетов для одного налогоплательщика – 120 тыс руб, отдельно устанавливается лимит на образование детей – 50 тыс на каждого ребёнка.

Плательщики и объект налогообложения

Кто обязан выплачивать НДФЛ

К плательщикам налога на доход физического лица относят две основные группы.

- Граждане, относящиеся к резидентам Российской Федерации, получающие доход на ее территории и находящиеся здесь же не менее 183 дней в течение 12 месяцев, при этом нахождение в обязательном порядке должно быть беспрерывным. Резиденты отдают стране налоговые отчисления по ставке в 13% от получаемых сумм.

- Так называемые нерезиденты, те, кто не проводит на территории России положенный срок в 183 дня, однако при этом источник их дохода располагается на ее территории. Для представителей данной группы величина отчислений становится весьма существенной и составляет целых 30% от получаемых сумм.

Кто является плательщиком подоходного налога

Доходы, освобождаемые от обложения НДФЛ

Не облагаются подоходным налогом следующие виды доходов:

- доходы от продажи имущества, находящегося в собственности более 3 лет;

- наследство;

- подарки от членов семьи и/или близких родственников;

- государственные пособия (за исключением пособий по временной нетрудоспособности);

- пенсии и доплаты к ним;

- выплаты волонтерам на приобретение спецодежды, средств индивидуальной защиты, проживание, питание и проезд, в целях осуществления добровольческой деятельности;

- вознаграждение донорам;

- алименты;

- гранты для поддержки науки и образования, культуры и искусства в РФ);

- премии за выдающиеся достижения в сфере науки, образования, культуры, искусства, туризма и т. п.;

- единовременные выплаты (в т. ч. материальная помощь, благотворительная помощь);

- оплата работодателем своим работникам и/или членам их семей стоимости путевок (кроме туристических) и медицинских услуг;

- стипендии (студентов, аспирантов, ординаторов);

- оплата труда в валюте, полученная работником от государственной организации направившей его на работу за границу;

- доходы от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства (как в натуральном виде, так и в переработанном);

- доходы членов фермерского хозяйства от производства и реализации с/х продукции (в течение 5 лет с момента регистрации);

- призы полученные спортсменами в определенных соревнованиях;

- вознаграждения за передачу государству кладов;

- выигрыши и призы (если их стоимость не превышает 4000 руб.);

- иное (полный перечень смотрите в ст. 217 НК РФ).

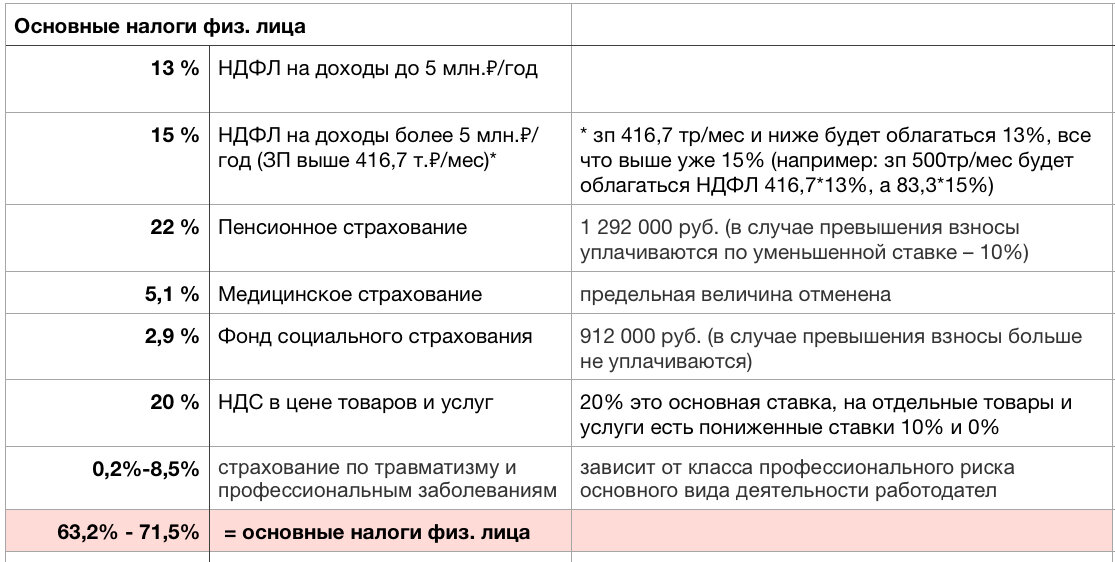

Какие ставки НДФЛ

В настоящее время существует 4 налоговые ставки, размер которых зависит от вида налоговой базы:

- Ставка 9% — данная ставка применяется для расчета НДФЛ с полученных дивидендов, если физическое лицо является акционером или учредителем предприятия. С 2015 года ставка на дивиденды увеличивается до 13%, подробнее о налогообложении дивидендов.

- Ставка 35% — применяется для налогообложения доходов в виде выигрышей и призов стоимостью свыше 4000 руб., материальной выгоды от экономии на процентах, процентные доходы от вкладов в банки.

- Ставка 30% — применяется на все доходы лиц, которые не являются резидентами РФ, то есть находящиеся на территории РФ менее 183 дней в течении года.

- Ставка 13% — данная ставка применяется во всех остальных случаях.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

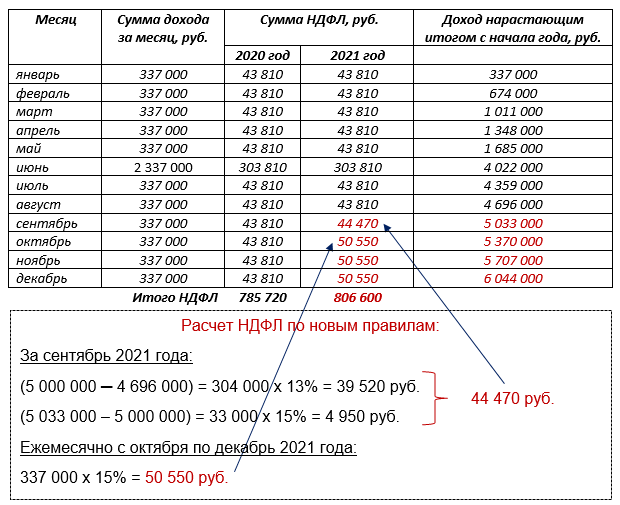

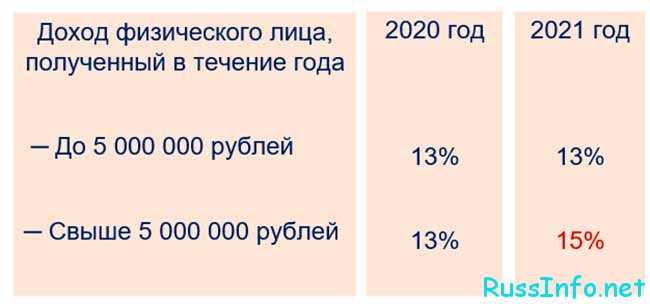

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

У резидентов (п. 1 ст. 1 закона от 23.11.2020 № 372-ФЗ):

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № 372-ФЗ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Налоговые вычеты при расчёте НДФЛ

Для чего нужен НДФЛ?

Как и большинство налогов, уплачиваемых населением страны, денежные средства от доходов каждого человека направляются в федеральный бюджет. В последующем они рассредоточиваются по различным социальным нуждам и направлениям. Среди них:

- Охрана экологии и окружающей среды.

- Содержание дорожно-транспортной сети.

- Общественный порядок, безопасность и национальная оборона.

- Здравоохранение, физическая культура и спорт.

- Развитие и содержание жилищного хозяйства.

- Развитие науки, образования, организация учебного процесса в государственных учреждениях.

- И множество других сфер.

Когда не нужно подавать декларацию?

Декларирование доходов не обязательно, если они получены в результате:

- Продажи имущества, находящегося в собственности не менее 3 лет.

- Получения собственности по наследству или в результате дарения от близких родственников.

- Получения заработной платы, с которой работодателем уже удержан и уплачен налог.

- Государственных выплат в виде пособий, пенсий и субсидий.

- Получения компенсационных выплат, алиментов, материальной помощи.

- Дивидендов от банковских вкладов на территории РФ.

- Получения средств материнского капитала.

- И другие источники доходов.

Полный список доходов, которые не облагаются налогом находится в ст. 217 Налогового Кодекса РФ.