Операции по авансам выданным

НДС с авансов выданных может быть принят к вычету. Это является правом лица, но оно не обязано этого делать. С платежей по внесенным средствам вычет возможен только в том случае, если товары, за которые перечислялись деньги, используется в налогооблагаемой деятельности.

Чтобы получить компенсацию, следует соблюдать некоторые условия. У лица должна быть счет-фактура, документ, подтверждающий перечисление тарифа, прописанное условие в договоре.

Если все условия соблюдаются, счет-фактура регистрируется в книге покупок, компенсация отражается в декларации. Как выглядит по НДС по авансам, выданным проводка – ДТ68 КТ60 (76).

Перечисленные предварительные суммы отражаются в строке 1230. В ней прописываются суммы оставшихся долгов покупателей с начислением НДС с аванса. Размеры этих долгов организация устанавливает самостоятельно, определяя вероятность из частичной или полной оплаты.

Согласно разъяснениям Минфина, при перечислении покупателем аванса поставщику, дебиторский долг отражается за исключением отчислений, которые подлежат к вычету или приняты к компенсации. Получается, в строке 1230, помимо долга с начислением сбора, сумма переводимых средств отражается за минусом отчислений.

В пассиве баланса, строке 1520, отображаются суммы остатков (кредитовые) с учетом отчислений. Это долги организации, которые она должна была заплатить в течение года, либо в процессе цикла производства.

При заполнении строки нужно учесть особенности указания средств полученных. Рекомендуется их отражать без учета налога. Так, строка будет содержать кредиторский долг с отчислениями и показателями за минусом сбора.

Можно сделать вывод, что налог отображается в активе в строках 1220 и 1230, а пассив – в строке 1520. В строки 1230 и 1520 долги по авансам входят за минусом платежа. Плательщик при этом имеет право не вычитать налог, но, возможно, потребуется представить объяснения этому действию.

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

ВАС РФ: не считается авансовым платеж, полученный в квартале отгрузки

Президиум ВАС РФ в 2006 г. указал, что в целях НДС не признается авансовым платеж, поступивший в том же налоговом периоде, когда отгружались товары. Правда, тогда дело касалось начисления НДС на экспортную предоплату (Постановление Президиума ВАС РФ от 27.02.2006 N 10927/05).

Аналогичную позицию ВАС РФ озвучил и в 2009 г. по вопросу о возможности принятия НДС к вычету по счету-фактуре, в котором не указан номер платежного документа, при том, что аванс и отгрузка пришлись на один квартал (Постановление Президиума ВАС РФ от 10.03.2009 N 10022/08). И хотя с тех пор гл. 21 НК РФ существенно изменилась, некоторые суды считают подход ВАС РФ универсальным и поддерживают продавцов, не исчисляющих НДС с авансов в этом случае (Постановления ФАС ПО от 12.09.2011 по делу N А57-8868/2010, от 07.09.2011 по делу N А57-14658/2010).

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

Налоговый учет

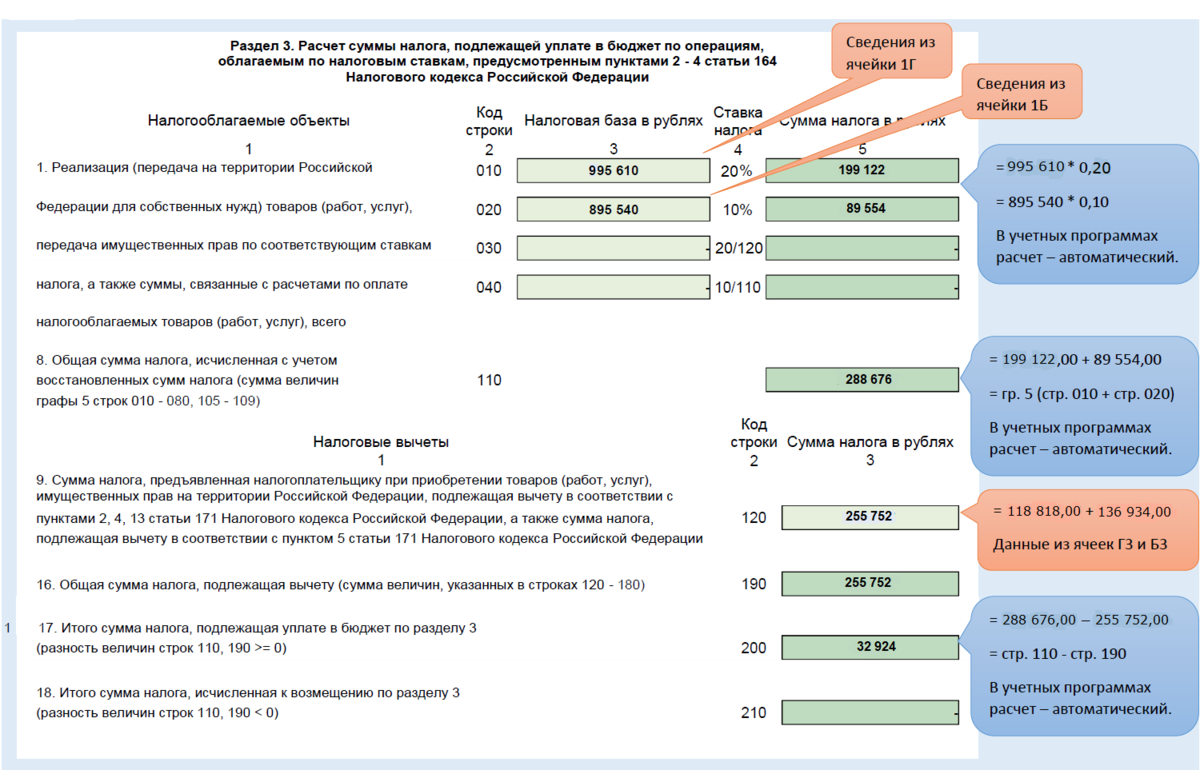

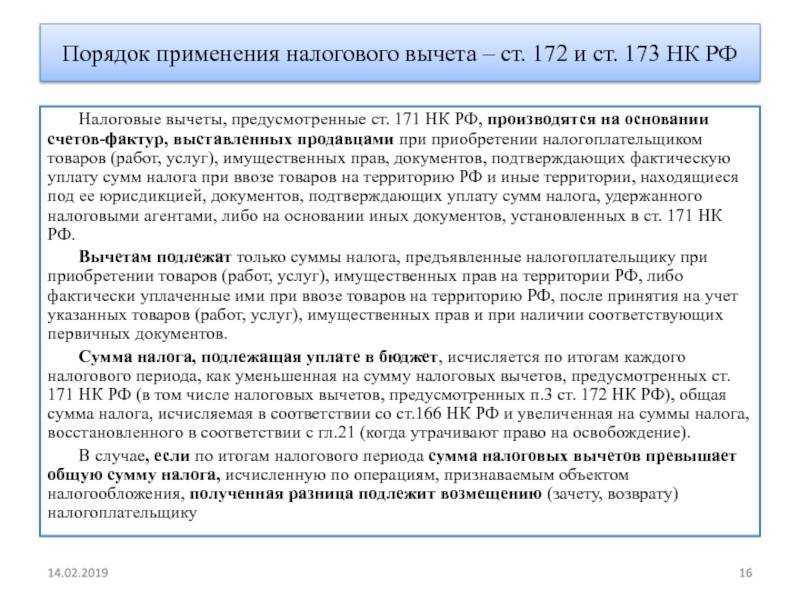

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

Проводки

Обозначения аналитических счетов, используемые в таблице проводок:

К балансовому счету 62:

62-ав «Расчеты по полученным авансам (предоплате)»;

62-НДС-ав «НДС с полученных авансов (предоплаты)»,

К балансовому счету 76:

76-НДС-ав «НДС с полученных авансов (предоплаты)»;

76-НДС-ва «НДС с перечисленных авансов и предоплат».

К балансовому счету 60:

60-ва «Расчеты по выданным авансам и предоплатам»;

60-с «Расчеты с поставщиком за сырье» (см. таблицу).

В какой срок поставщик должен выставить корректировочный счет-фактуру, а покупатель восстановить НДС

Продавец должен выставлять корректировочные счета-фактуры на стоимость товаров, возвращаемых покупателем в течение 5-ти дней со дня составления документа, подтверждающего факт согласия (уведомления) покупателя об уменьшении стоимости (в т.ч. количества) отгруженных товаров ( НК РФ, Минфина России от 31.07.2012 N 03-07-09/96).

ФНС разъясняет, что при подписании сторонами двустороннего акта о расхождениях при приемке товаров, дополнительного первичного документа об изменении финансового состояния продавца и покупателя не требуется. Наличие подписей продавца и покупателя на таком документе свидетельствуют не только об изменении состояния расчетов между ними, но и о согласии покупателя на такое изменение стоимости отгруженных товаров в связи с уточнением их количества, что согласно НК РФ достаточно для выставления продавцом корректировочного счета-фактуры без дополнительных документов ( ФНС России от 12.03.2012 N ЕД-4-3/4100). Соответственно 5 дней следует отсчитывать с даты подписания двустороннего акта.

Если документ о расхождениях представителем продавца не подписывался, то в целях документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров при их приемке (без постановки на учет), может применяться УКД («гибрид» корректировочного счета-фактуры и первичного документа) ( ФНС России от 17.10.2014 N ММВ-20-15/86@). Из данных разъяснений ФНС можно сделать вывод, что в такой ситуации продавец должен выставить корректировочный счет-фактуру в течение 5-ти дней с даты получения от покупателя одностороннего акта (например, по форме ТОРГ-2). По мнению Минфина РФ, в случае получения продавцом первичного документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, по почте корректировочный счет-фактура выставляется продавцом не позднее пяти календарных дней, считая со дня получения такого документа. При этом подтверждением даты получения документа может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он получен ( Минфина России от 29.12.2012 N 03-07-09/168).

При возврате товаров, принятых покупателем к учету, в качестве документов, подтверждающих согласие покупателя на изменение стоимости отгруженных товаров по мнению автора, может выступать предъявленная покупателем претензия или (и) первичный документ, фиксирующий несоответствие товара условиям договора поставки.

Из вышеприведенных разъяснений ФНС и Минфина можно сделать вывод, что пятидневный срок следует отсчитывать от даты получения претензии или акта. По мнению автора, данная позиция неверна, если, например, для принятия решения о согласии с претензией поставщику необходимо время для экспертизы товаров.

В ситуации, когда поставщик не подписывал двухсторонний акт приемки товаров, по мнению автора, обязанность по выставлению корректировочного счета-фактуры возникает на дату рассмотрения претензии (согласия с претензией) покупателя и/или подписания двустороннего акта о выявлении товаров, не соответствующих условиям договора.

В этом случае сообщение поставщика о согласии с претензией покупателя или иной аналогичный документ будет являться документом, подтверждающим факт уведомления покупателя об изменении количества товаров, что согласуется с НК РФ.

Также отметим, что НК РФ не предусматривает ответственности за несвоевременное выставление корректировочных счетов-фактур.

Внимание! Не зависимо от факта получения от поставщика корректировочного счета-фактуры обязанность по восстановлению НДС по возвращенным товарам (если покупатель принимал по ним к вычету НДС) возникнет у покупателя на одну из наиболее ранних дат ( НК РФ):

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров;

- дата получения покупателем корректировочного счета-фактуры.

Проводки по восстановлению НДС при списании товара

Существуют особенности восстановления НДС в процессе списания продукции. Есть риск возникновения разногласий с налоговыми органами по начислению авансовых платежей и списанию товаров. Плательщик самостоятельно принимает решение о целесообразности восстановления сбора.

У плательщика, который хочет исключить разногласия, на время списания будут проводки – ДТ19 КТ68 в части восстановления размера сбора, ДТ91 КТ19 – по его списанию в прочие расходы.

Налог восстанавливается по тарифу, отображенному в документации поставщика. Можно сделать вывод, что плательщику, желающему избежать спора при проверке, лучше восстановить платеж при списании. В ином случае может потребоваться доказать свое право не восстанавливать платеж в судебном порядке.

Как считать 3 года для вычета НДС?

В силу пункта 2 статьи 173 НК РФ налоговая декларация, в которой заявлен вычет, должна быть подана не позднее трех лет после окончания соответствующего налогового периода (то есть квартала, в котором возникло право на вычет). Одним из важных моментов при применении вычета по НДС является определение начального периода течения трехгодичного срока для его предъявления.

В Определении Конституционного Суда РФ от 24.03.2015 № 540-О сделан вывод, что трехлетний срок, установленный пунктом 2 статьи 173 НК РФ, является пресекательным, он не продлевается на срок для подачи декларации в налоговые органы.

Например, если 25 июля компания подаст в ИФНС декларацию по НДС за 2 квартал 2017 года, в которой заявит налоговый вычет на основании счетов-фактур, относящихся к 2 кварталу 2014 года, то трехгодичный срок будет пропущен. В данной ситуации он начинает течь с 1 июля 2014 года и заканчивается 30 июня 2017 года. Поэтому налоговый вычет может быть заявлен в декларации, представленной не позднее 30.06.2017г.

Аналогичная позиция содержится в письме ФНС России от 09.07.2014 № ГД-4-3/13341@. Минфин в письме от 15.07.2015 № 03-07-08/40745 при решении данного вопроса рекомендовал руководствоваться Определением № 540-О.

Вместе с тем, как неоднократно указывал Конституционный Суд, возмещение НДС возможно и за пределами трехлетнего срока, если использованию права налогоплательщика в течение этого срока препятствовали уважительные причины. Связанные, в частности, сневыполнением налоговым органом возложенных на него обязанностей или с невозможностью получить возмещение несмотря на своевременно предпринятые действия со стороны налогоплательщика, и т.п.

НДС с авансов полученных

При перечислении покупателем аванса в счет облагаемой НДС реализации у продавца отражается поступление денежных средств:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» и др. – Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

На сумму НДС с аванса полученного проводка у продавца будет сформирована следующая проводка:

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

А как отражается НДС полученных авансов в балансе?

НДС с авансов полученных в балансе 2018 года, за который составляется отчетность, уменьшает сумму кредиторской задолженности, отражаемой в пассиве баланса (Приложение к письму Минфина от 09.01.2013 № 07-02-18/01).

Покажем сказанное на примере. Напомним, что в 2018 году основная ставка НДС составляла 18%.

Продавец А получил аванс от Покупателя Б в размере 65 000 руб. (в т.ч. НДС 18%).

Полученные аванс и начисленный НДС в размере 9 915 (65 000 * 18/118) были отражены у Продавца А следующими бухгалтерскими записями:

Дебет счета 51 – Кредит счета 62, субсчет «Авансы полученные»: 65 000

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68, субсчет «НДС»: 9 915

Для упрощения предположим, что других операций у организации в отчетном периоде не было.

В результате этой операции в бухгалтерском балансе будут отражены следующие суммы:

- по строке 1250 «Денежные средства и денежные эквиваленты» — сумма полученной предоплаты 65 000;

- по строке 1520 «Кредиторская задолженность» — сумма полученного аванса, уменьшенного на начисленный НДС (55 085) + НДС начисленный к уплате в бюджет (9 915). Итоговое сальдо строки – 65 000 (55 085 + 9 915).

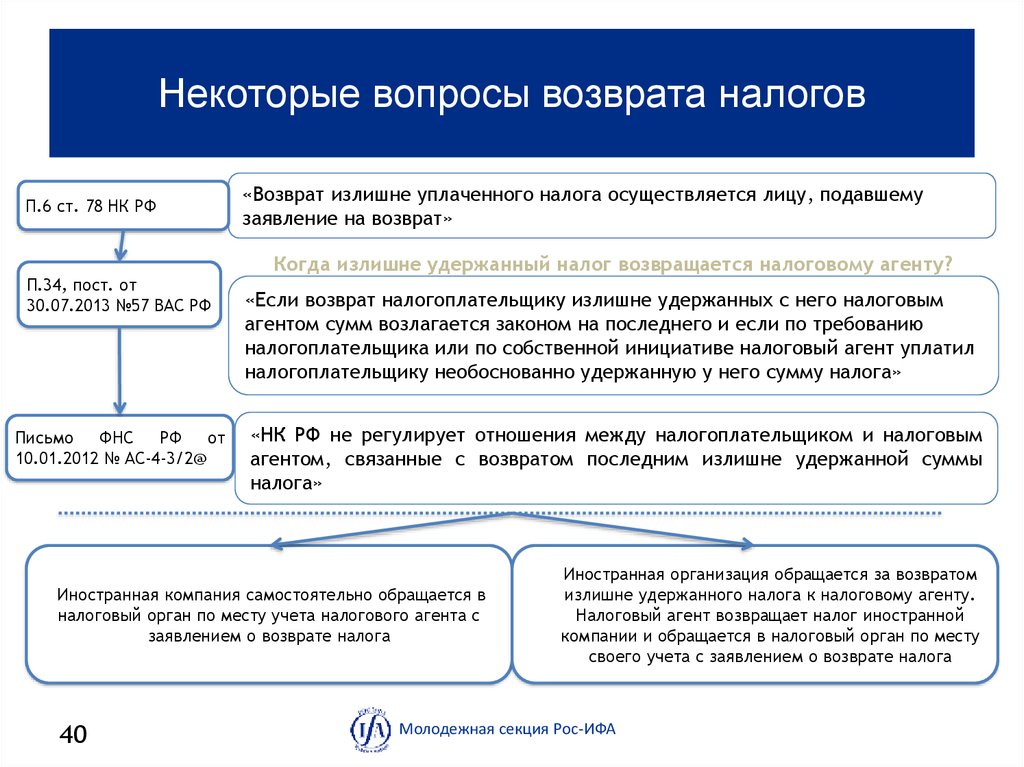

Принять НДС к вычету по полученному авансу можно будет при возврате аванса в случае расторжения или изменения условий договора или при отгрузке товаров (выполнении работ, оказании услуг), в счет которой был получен аванс (п.п.5, 8 ст. 171, п.п.4, 6 ст. 172 НК РФ).

Тогда при принятии авансового НДС к вычету в бухгалтерском учете продавца будет сформирована запись:

Дебет счета 68, субсчет «НДС» — Кредит счета 62, субсчет «Авансы полученные».

О вычете НДС, если предоплата получена более трех лет назад

Если вы оказываете услуги в счет «очень старой» предоплаты, то можете применить вычет, разъяснил Минфин. Вы вправе это сделать, даже если оказали услуги по истечении трех лет после получения предоплаты. Полагаем, то же самое касается и продажи товаров, выполнения работ и передачи имущественных прав.

Обратите внимание: принять НДС к вычету безопасно именно в том квартале, в котором вы отгрузили товары, оказали услуги или выполнили работы, то есть закрыли аванс. Переносить вычет на следующие периоды рискованно: налоговики могут предъявить претензии

Спора с контролерами не избежать. Впрочем, его можно выиграть. Есть положительная судебная практика: вычет НДС с аванса можно заявить за любой квартал в пределах трех лет после окончания периода, в котором вы закрыли аванс.

На основании п. 12 ст. 171 НК РФ ООО отражает счет-фактуру в книге продаж, начисляет и уплачивает НДС в бюджет. Далее ежемесячно по факту оказания услуг выставляет первичные документы (счет-фактуру и акт) на суммы фактически оказанных услуг, отражает такие счета-фактуры в книге продаж, а также на основании пп. 3 п. 3 ст. 170 НК РФ восстанавливает суммы НДС в книге покупок, указывая ссылку на авансовый счет-фактуру.

В описанном случае счет-фактура на аванс был выдан более трех лет назад. ООО полагает, что НК РФ не содержит запрета на восстановление НДС в таких случаях, так как НДС по авансовому счету-фактуре будет отражен в книге продаж в том налоговом периоде, в котором такой аванс будет получен и первичные документы в отношении аванса будут выставлены. Далее по факту оказания услуг НДС будет отражаться в книге продаж на сумму оказанных в этом периоде услуг, а в книге покупок на такую же сумму будет восстанавливаться на основании авансового счета-фактуры, так как НДС по таким услугам уже ранее, в периоде получения аванса, был отражен и уплачен в бюджет полностью. НК РФ ограничивает тремя годами только возврат или зачет излишне уплаченного налога на основании п. 7 ст. 78 НК РФ. В данном случае излишней уплаты налога не произошло, поэтому трехлетний срок для восстановления НДС с аванса применяться не должен.

Верна ли позиция, что НК РФ не содержит запрета на использование ООО аванса, полученного более трех лет назад, и восстановление НДС по такому авансу в периоды фактического оказания услуг, превышающие три года с момента получения аванса?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 мая 2018 г. N 03-07-11/30585

В связи с письмом по вопросу принятия к вычету налога на добавленную стоимость, исчисленного с сумм оплаты, частичной оплаты в счет предстоящего оказания услуг, Департамент налоговой и таможенной политики сообщает следующее.

Таким образом, вычет налога на добавленную стоимость, исчисленного с сумм оплаты, частичной оплаты в счет предстоящего оказания услуг, производится с даты оказания услуг, в том числе в случае, когда услуги оказываются по истечении трех лет с даты получения оплаты, частичной оплаты.

Одновременно сообщается, что мнение, приведенное в настоящем письме, не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое мнение имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

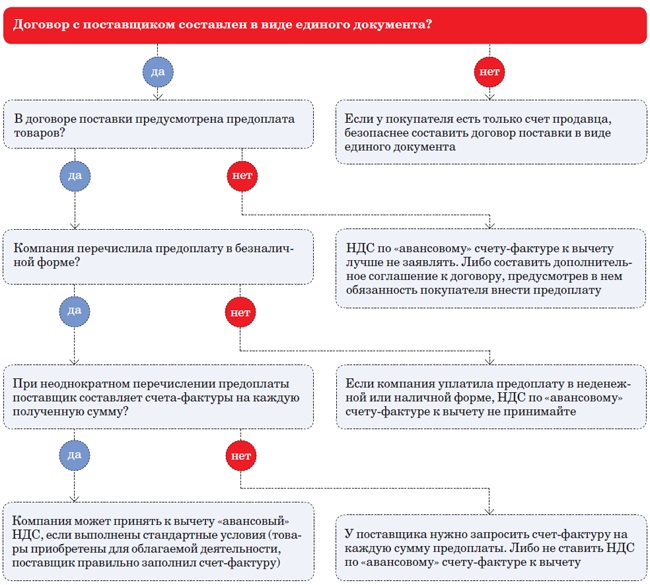

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте здесь.

Проводки по выданному авансу в пользу поставщика

Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. Расчеты с подотчетными лицами организация проводит по счету 71.

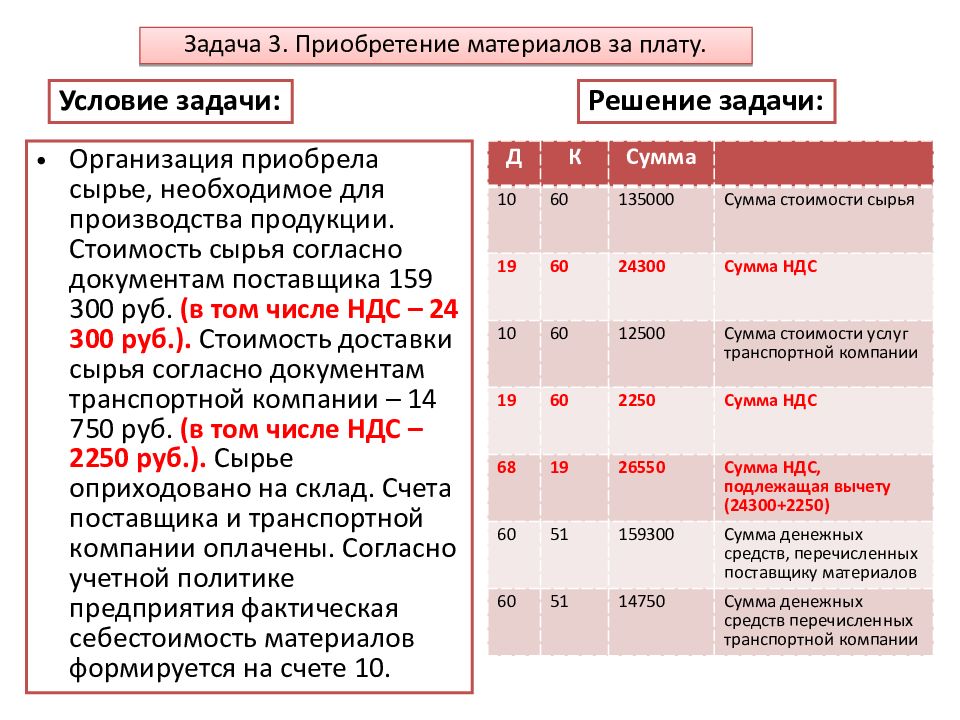

Отражение предоплаты, перечисленной продавцу за сырье и материалы

Рассмотрим пример: фирма «Сигма» заказала у предприятия «Атлет» сырье для производства продукции и 05.04.2015 оплатила авансом 48 000 рублей. 01.06.2015 «Атлет» поставил сырье и материалы на склад «Сигма».

В учете у заказчика должны быть отражены такие бухгалтерские проводки по авансу:

| Дт | Кт | Описание | Сумма | Основание |

| 60.02 | 51 | Перечислен выданный аванс предприятию «Атлет» | 48 000 руб. | счет-фактура |

| 10/1 | 60.01 | «Атлет» поставил сырье и материалы в полном объеме | 39 360 руб. | товарно-транспортная накладная |

| 19/3 | 60.01 | НДС (18% от стоимости полученного товара) | 8 640 руб. | товарно-транспортная накладная |

| 60.01 | 60.02 | Зачет аванса поставщика по факту поставки товара | 48 000 руб. | товарно-транспортная накладная |

| 68.02 | 19.03 | Зачет НДС по факту поставки товара | 8 640 руб. | товарно-транспортная накладная |

Как отразить аванс сотруднику на хозяйственные нужды

ООО «Интер» выдало своему сотруднику Свиридову В.П. аванс в сумме 5 200 рублей на покупку канцтоваров. Свиридов приобрел канцелярию на сумму 4 850 рублей, остаток неиспользованных средств 350 рублей вернул в кассу ООО «Интер».

| Дт | Кт | Описание | Сумма | Основание |

| 71 | 51 | Свиридов получил аванс на карточный счет | 5 200 руб. | заявление на выдачу средств |

| 10 | 71 | Отражение приобретенных товаров | 4 850 руб. | авансовый отчет |

| 50 | 71 | Свиридов вернул в кассу неизрасходованные средства | 350 руб. | авансовый отчет |

Минфин: исчислять НДС, если между авансом и отгрузкой более 5 дней

В целом Минфин соглашается с позицией ФНС, но с некоторыми оговорками. Так, по мнению чиновников:

(если) товары будут отгружены в течение 5 календарных дней со дня получения предоплаты, то авансовые счета-фактуры выставлять не следует (Пункт 1 Письма Минфина России от 06.03.2009 N 03-07-15/39). Аналогичное мнение высказывали и московские налоговики (Письмо УФНС России по г. Москве от 26.05.2009 N 16-15/052780);

(если) период между предоплатой и отгрузкой больше 5 дней, то начислять налог и выставлять счета-фактуры на аванс нужно. Даже когда оплата и отгрузка пришлись на один квартал.

Компания получила аванс в одном квартале, а НДС начислила в другом

По НК у компании есть пять дней, чтобы выставить счет-фактуру на предоплату. Бывает, что организации слишком вольно трактуют эту норму.

Проблема. Полученный в последние дни квартала аванс компания включает в базу по НДС в следующем периоде. Полагает, что это законная оптимизация. Неясно, есть ли налоговые риски.

Решение. Опасения обоснованны. НДС с авансов надо начислить в день, когда получили предоплату (ст. 167 НК). Выставить счет-фактуру можно в пятидневный срок (п. 3 ст. 168 НК). Но на момент определения базы это не влияет.

Чтобы исключить риск, уточняйте, когда аванс поступил на расчетный счет компании. Исходя из этой даты включите исчисленную сумму НДС в декларацию.

Имеет смысл пересмотреть порядок выставления счетов-фактур на предоплату, которую компания получает в последние дни квартала. Датируйте их последним днем этого периода, чтобы покупатель мог заявить НДС к вычету (письмо Минфина от 16.04.2019 № 03-07-09/27004). От этого организация ничего не потеряет, поскольку обязана начислить налог. Зато не придется объяснять инспекторам, по какой причине не стыкуются декларации продавца и покупателя.

При отгрузке предоплаченного товара компания примет НДС к вычету

Неважно, сколько прошло времени с момента получения аванса. Вычет возможен, даже если прошло три года со дня, когда компания получила предоплату (письмо Минфина от 07.05.2018 № 03-07-11/30585)

Главное, чтобы товары были отгружены, работы выполнены, а услуги оказаны. То есть необходима реализация (п. 1 ст. 171 и п. 6 ст. 172 НК).

Остались еще вопросы? Задайте их экспертам сервиса аутсорсинга Главбух Ассистент. Они на связи с ведущими экспертами ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему с бухгалтерией и кадровыми документами.

Когда НДС с авансов начислять не требуется

Не нужно начислять налог в следующих случаях:

-

Операции по поставе товаров и услуг облагаются по ставке 0%. Например, если речь идет об экспорте (статьи 154, 164, 167 Налогового кодекса).

-

Товары или услуги, за которые получена предоплата, освобождены от обложения НДС (статьи 154, 149, 160 Кодекса).

-

Организация, которая получила предоплату, освобождена от обязанности платить НДС (статья 145 Кодекса). Например, при применении специальных режимов налогообложения.

-

Место реализации по операциям – не территория РФ (статьи 146, 147, 148 Кодекса).

-

Предоплата поступила за работы и услуги с длительностью производственного цикла более полугода (статья 167 Кодекса).

В этом случае можно не начислять НДС, если соблюдены следующие условия:

-

товары, работы и услуги указаны в специальном Перечне (утвержден Постановлением Правительства РФ № 468 от 28 июля 2006г.);

-

ведется раздельный учет операций с длительным циклом и всех остальных, и плюс раздельный учет входящего НДС по товарам и услугам, используемым при производстве товаров и услуг с длительным циклом.

-

поставщик вместе с декларацией по НДС за соответствующий период сдает в ИФНС документ, подтверждающий длительность производственного цикла и контракт с покупателем.