Работник подал заявление о «детском» вычете по НДФЛ лишь в середине года: что должен сделать бухгалтер

Бухгалтер нередко сталкивается с такой ситуацией: работник имел право на «детский» стандартный вычет с января, но заявление написал только в ноябре. В результате у бухгалтера возникают три важных вопроса. С какого месяца применить вычет? Подавать ли «уточненку» по 6-НДФЛ? Как вернуть долг работнику? Ответы — в нашей статье.

Стандартный вычет на детей

Ему посвящен подпункт 4 пункта 1 статьи 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок; для детей-инвалидов действуют отдельные правила (см. табл.).

Таблица

Какая сумма стандартного вычета на ребенка предоставляется за каждый месяц налогового периода

|

На кого предоставляется вычет |

Лицо, на обеспечении которого находится ребенок |

|

|

Родитель, его супруг (супруга), усыновитель |

Приемный родитель, его супруг (супруга), опекун, попечитель |

|

|

на первого ребенка |

1 400 руб. |

|

|

на второго ребенка |

1 400 руб. |

|

|

на третьего и каждого последующего ребенка |

3 000 руб. |

|

|

на каждого ребенка, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося-«очника», аспиранта, ординатора, интерна, студента до 24 лет, если он инвалид I или II группы |

12 000 руб. |

6 000 руб. |

ВАЖНО

Вычет применяется с месяца, когда ребенок родился (его усыновили, установили опеку или передали на воспитание в семью). В общем случае вычет полагается до конца года, когда ребенку исполнилось 18 лет (для учащихся-«очников», ординаторов, интернов, студентов, курсантов — 24 года). Если доход физлица превысил с начала года 350 000 руб., предоставление «детского» вычета прекращается с месяца, в котором произошло превышение.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Рассчитать бесплатно

Если заявление написано в середине года

Вычет на ребенка дают на основании письменного заявления физлица и подтверждающих документов. Как быть, если сотрудник принес заявление в середине или даже в конце года? При этом правом на вычет он располагал с января, и на начало года уже трудился в компании. Чтобы оформить все правильно, бухгалтеру следует разобраться в нескольких важных вопросах.

С какого месяца полагается вычет?

Даже если заявление датировано, например, ноябрем, вычет следует применять с января текущего года. Поступить так нужно и в ситуации, когда в заявлении сказано: «Прошу предоставить вычет с ноября…».

Объяснение простое. Согласно пункту 3 статьи 218 НК РФ, стандартные вычеты полагаются за все месяцы налогового периода, в течение которых человек имел на них право. Проще говоря, начало применения зависит от даты возникновения права на вычет. А дата, указанная в заявлении, никакой роли не играет.

Вносить ли уточнения в 6-НДФЛ?

Этот вопрос возникает, если заявление на «детский» вычет написано в середине года, например, в ноябре. Бухгалтер понимает, что должен был применять вычет в январе — октябре, но не делал этого. Как следствие, отчеты 6-НДФЛ за первый квартал, полугодие и 9 месяцев текущего года оформлены без учета соответствующих сумм. Нужно ли сдать «уточненки»?

Нет, не нужно. Хотя сотрудник и обладал правом на вычет с января, бухгалтер узнал об этом только в ноябре. Значит, перерасчет за январь — октябрь следует датировать ноябрем, и отразить в форме 6-НДФЛ по итогам года. Корректировки за предыдущие отчетные периоды не требуются. К подобным выводам пришла ФНС в письме от 17.09.18 № БС-4-11/18095 (см. «ФНС напомнила, как в расчете 6-НДФЛ отразить имущественный вычет»). Правда, в нем речь шла об имущественном вычете, но сути дела это не меняет.

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет

Сдать бесплатно

Как вернуть деньги работнику?

Из-за того, что с января по октябрь работодатель не применял вычет, получилось, что он начислял и удерживал из зарплаты работника завышенный НДФЛ. Теперь настало время вернуть человеку излишне удержанный налог.

Может показаться, что для этого нужно просто приплюсовать необходимую сумму к зарплате за ноябрь. Однако торопиться нельзя. Прежде необходимо сделать ряд шагов, предусмотренных пунктом 1 статьи 231 НК РФ:

- В течение 10 дней с момента получения заявления о вычете сообщить сотруднику о факте излишнего удержания НДФЛ.

- Дождаться, когда работник письменно уведомит работодателя о том, на какой счет следует перечислить деньги.

- Погасить долг путем безналичного перевода. Источник средств — это НДФЛ, подлежащий перечислению в бюджет за предстоящие периоды как по данному, так и по другим работникам.

И только в случае, если сотрудник не сообщит в бухгалтерию номер банковского счета, на который следует перечислить излишне удержанный НЛФЛ, работодатель вправе прибавить сумму долга к зарплате за текущий месяц (подробнее см.: «Как вернуть работнику НДФЛ: пошаговая инструкция для налогового агента»).

Первый, второй, третий… Сколько вычитаем?

Как получить детский вычет за прошлые годы

Стандартный вычет за прошлые годы можно получить только по декларации. Даже если с рождения ребенка НДФЛ у вас удерживал тот же работодатель, где вы сейчас оформлены, он не может пересчитать налог за прошлые годы и отдать его вам вместе с зарплатой. С января текущего года — обязан, а за истекшие годы — нет.

Чтобы вернуть налог, нужно заполнить декларацию за каждый год. Но, несмотря на то что старшему ребенку пять лет, вы не сможете вернуть налог за все эти годы. НДФЛ вернут только за три года до подачи декларации. В 2021 году можно подать 3-НДФЛ за 2020, 2019 и 2018 годы.

В 2017 и 2016 годах у вас тоже было право на вычет на первого ребенка, но налог за эти годы вам уже никогда не вернут.

Сейчас вам нужно заполнить три декларации. Это можно сделать в личном кабинете на сайте nalog.ru. За прошлые годы там уже будут справки о доходах — информацию из них можно перенести автоматически. После этого выберите стандартный вычет, укажите дату рождения детей и прикрепите копии свидетельств о рождении. Вы сразу увидите сумму вычета с учетом лимита по доходам и информацию о том, сколько налога вам должны вернуть за каждый год.

Супруг должен подавать такую декларацию сам за себя и тоже только за три предыдущих года. Форму для декларации ищите в разделе «Жизненные ситуации».

Если за эти годы вы уже подавали декларации — например, на вычет за квартиру или лечение, — теперь подаете уточненную, а не новую. Все данные из первичной декларации нужно перенести.

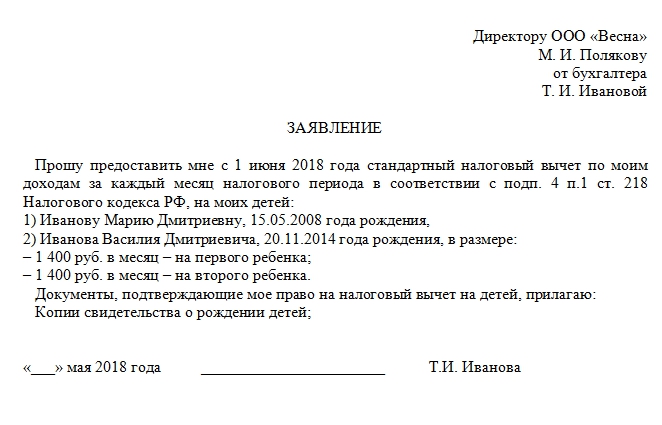

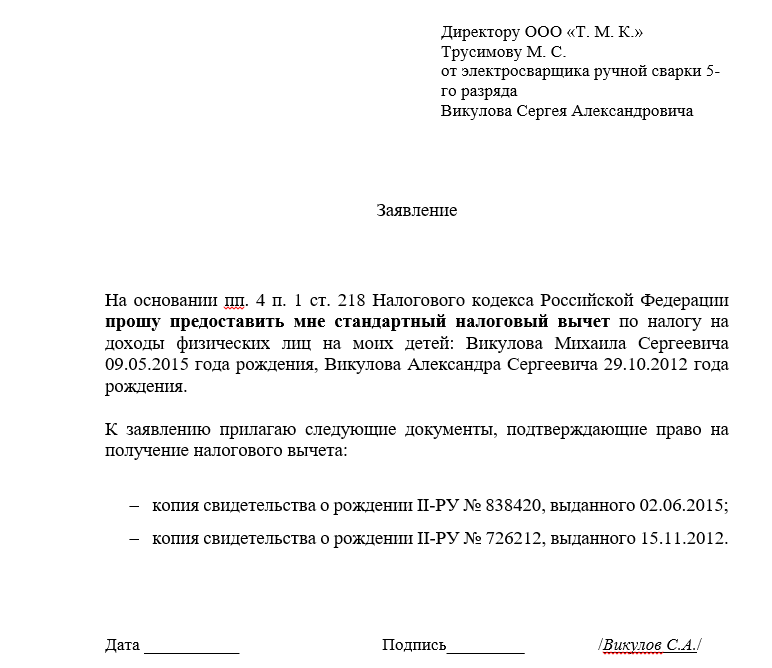

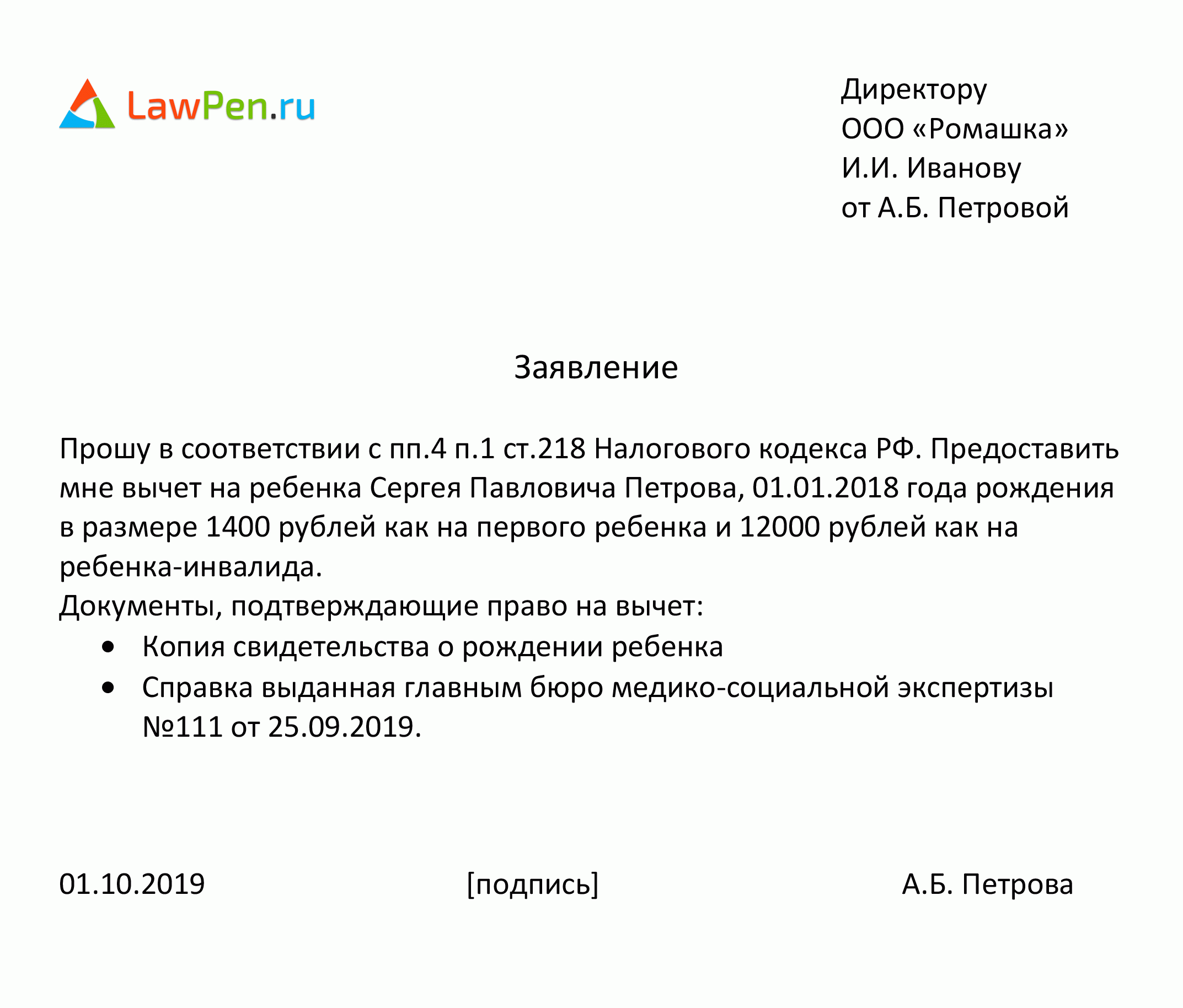

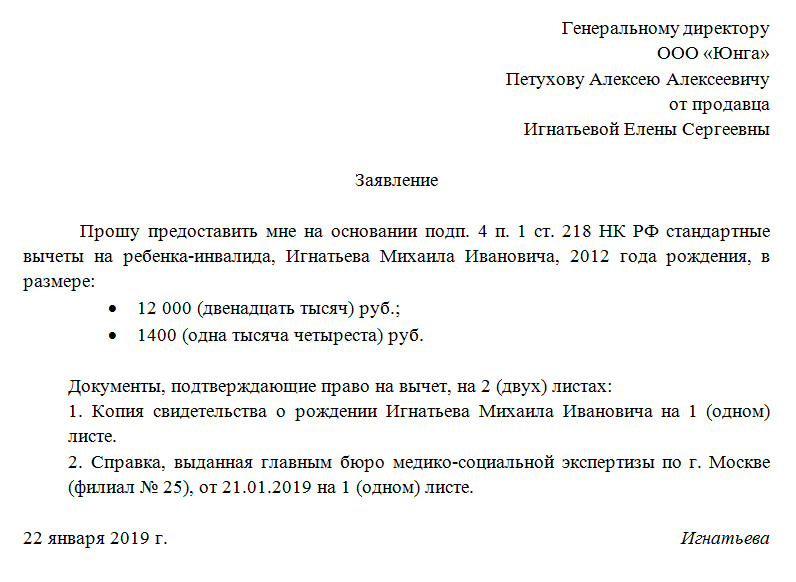

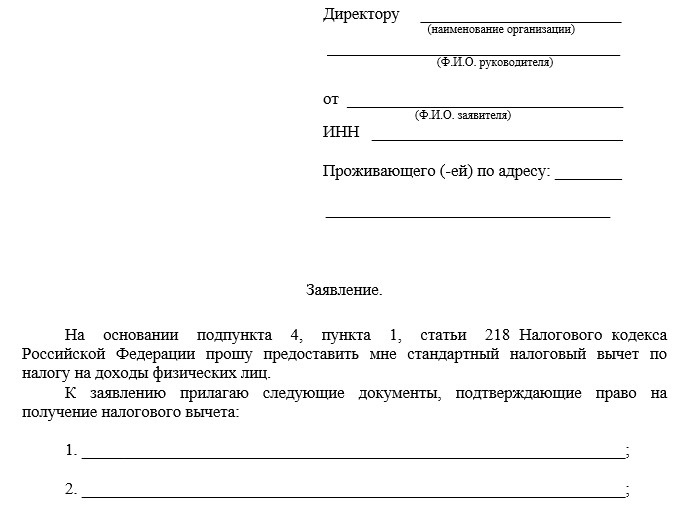

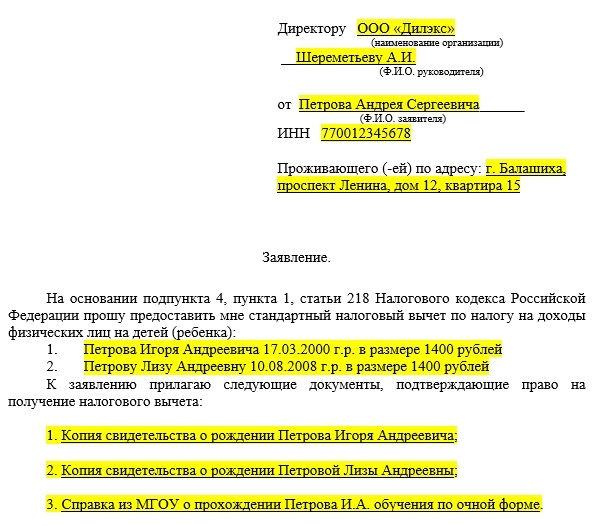

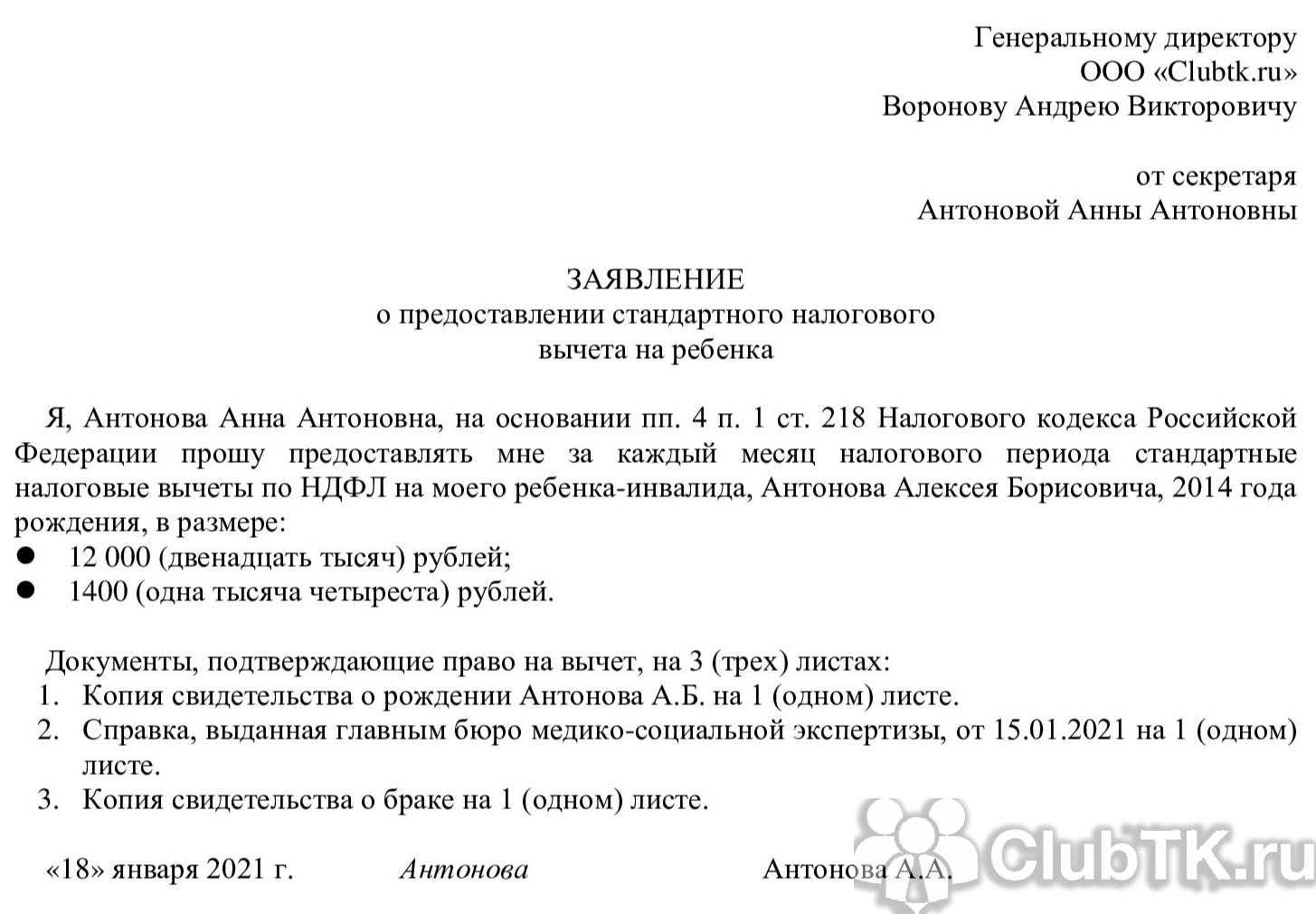

Документы для оформления налогового вычета на детей

Выясните, не утратил ли ваш сотрудник право на детский вычет

Налоговый вычет на детей в 2023-м: важные вопросы

- для признания родителя без вести пропавшим или умершим: решение суда о признании одного из родителей безвестно отсутствующим либо умершим;

- для подтверждения смерти второго родителя: свидетельство о его смерти;

- для подтверждения единственного усыновителя (опекуна, попечителя): акт органа опеки и попечительства о назначении единственного опекуна (попечителя).

2. Для получения вычета через ИФНС необходимо, кроме вышеперечисленных документов, также подать декларацию по форме 3-НДФЛ. Документы можно подавать либо электронно через личный кабинет налогоплательщика, либо в бумажной версии. Документы в ИФНС подаются всегда по окончании налогового периода — календарного года и вычет предоставляется сразу за год или за предшествующие 3 года.

Каждый вид детского вычета отражается по отдельному коду в разделе 4 справки 2-НДФЛ. Данные коды представлены в Приказе ФНС № ММВ-7-11/387 от 10.09.2023 г. В соответствие со ст. 218 НК РФ на детские вычеты предусмотрены коды 126-149. Причем на вычеты в удвоенном размере предусмотрены отдельные коды! Также и для родителя (усыновителя) и опекуна (попечителя) на одни и те же вычеты утверждены разные коды.

Доход физлица в обязательном порядке должен облагаться НДФЛ. Если физлицо является индивидуальным предпринимателем, применяющим специальные режимы налогообложения, либо относится к категории официально безработных, либо в качестве дохода получает только государственные пособия, пенсию и пр., то, соответственно, права на вычет в таких ситуациях не возникает.

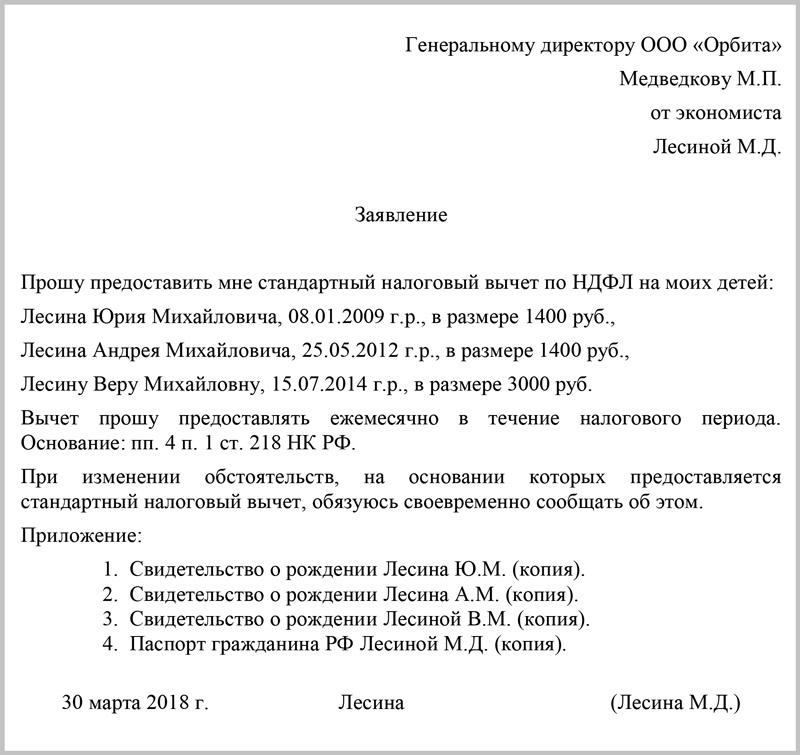

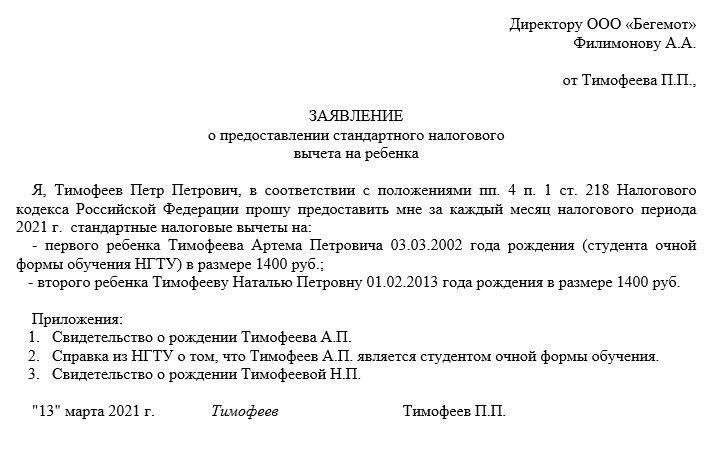

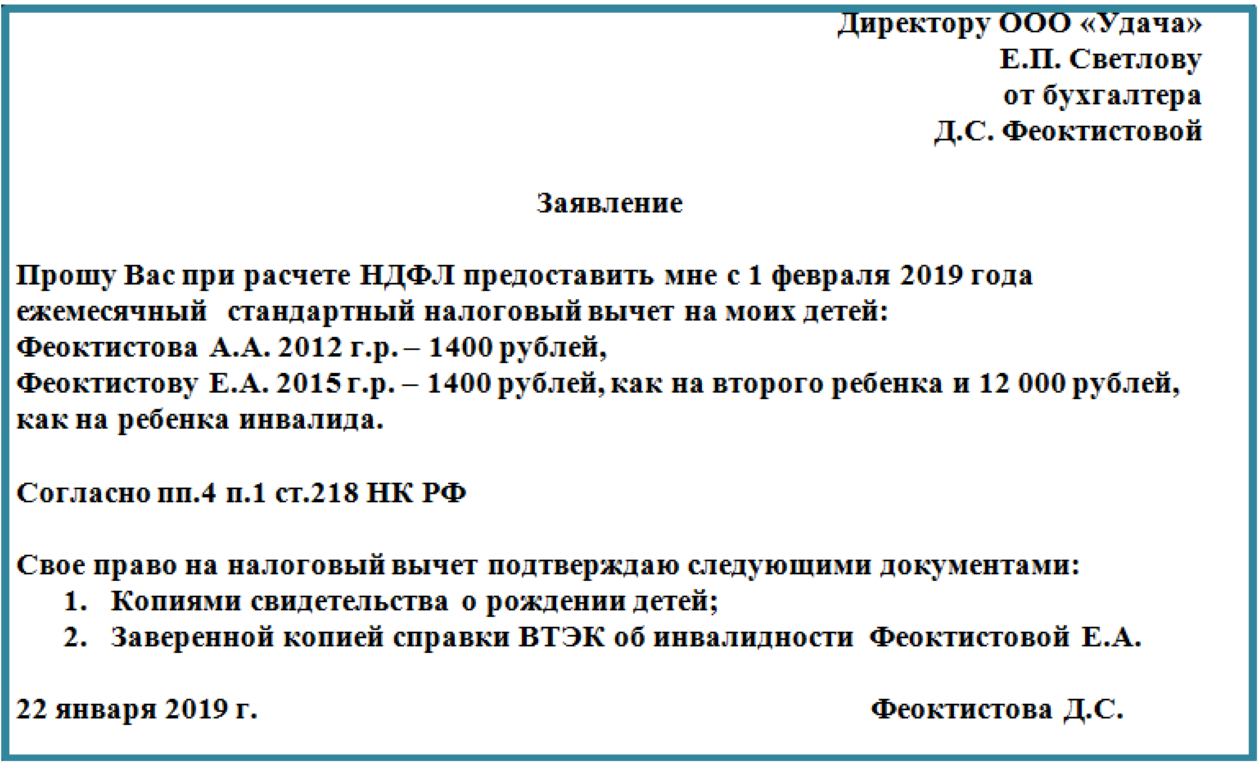

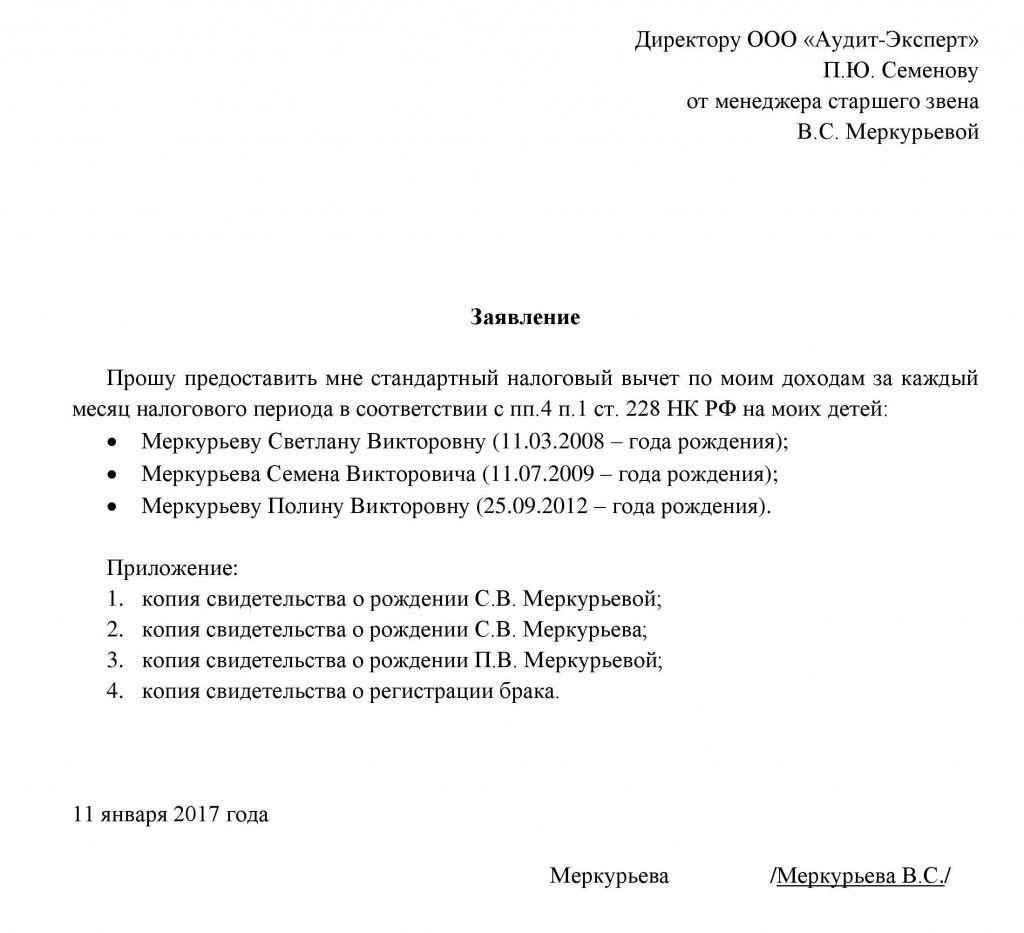

- заявление о предоставлении вычета в свободной форме;

- копию свидетельства о рождении ребенка (если он несовершеннолетний);

- копию справки из образовательного учреждения (для ребенка до 24 лет, обучающегося по очной форме);

- копию документа, подтверждающего инвалидность ребенка (если он инвалид);

- копию решения суда об усыновлении или решения об установлении опеки (попечительства) — если физлицо усыновитель/опекун/попечитель;

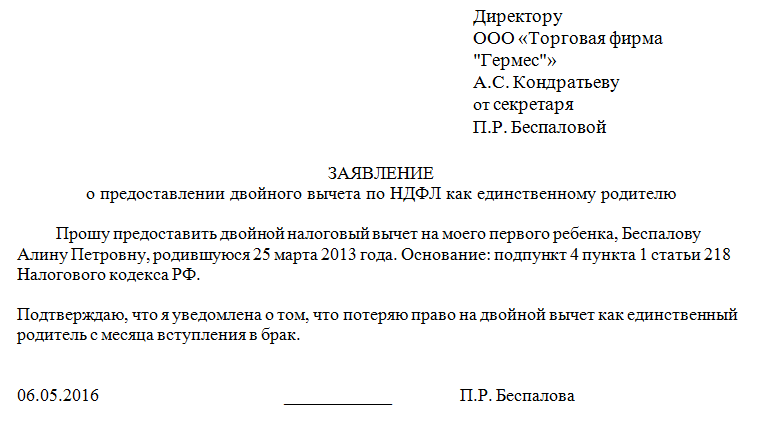

- копия документа, подтверждающего статус единственного родителя (если физлицо является единственным родителем и претендует на удвоенный вычет);

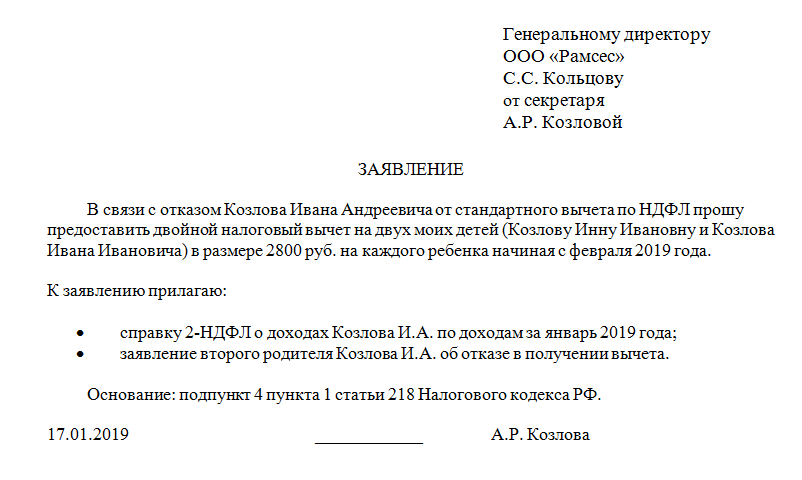

- заявление одного из родителей об отказе в получении вычета и справка 2-НДФЛ с его места работы (если один из родителей претендует на удвоенный вычет).

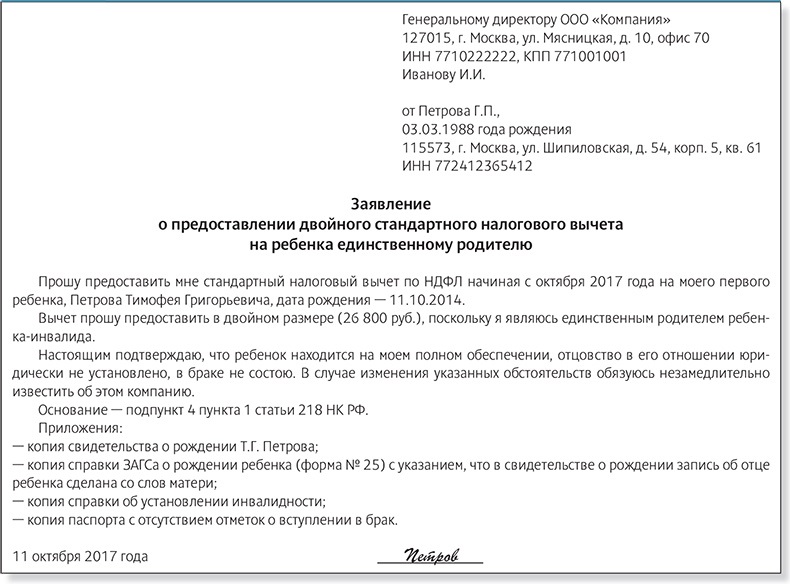

Кому полагается двойной «детский» вычет

Компания выдает зарплату в последний рабочий день месяца

Стандартные вычеты по; НДФЛ на; детей в; 2022 и; 2022 году

- на первого и второго ребенка — в размере 1400 рублей;

- на третьего и каждого последующего ребенка — 3000 рублей;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 рублей;

- на ребенка-инвалида опекунам и попечителям — 6 000 рублей.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах, в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2022 № 03-04-05/78020, от 04.09.2022 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей. Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от11.11.2022 N 03-04-06/91050, от 22.12.2022 N 03-04-05/112670).

Стандартные вычеты по; НДФЛ на; детей в; 2023 году и; сравнение с; 2023 годом

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель, с которым остался ребенок, вновь вступает в брак, его новый супруг тоже имеет право на вычет;

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. Т.е. при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка.

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет на данный момент или нет. Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21 октября 2023 г., письмо Минфина России от 20 марта 2023 г. № 03-04-06/15803).

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах., в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2023 № 03-04-05/78020, от 04.09.2023 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются родителям и их супругам, приемным родителям и их супругам, опекунам или попечителям детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 12 лет — вычет в размере 3000 + 12 000 рублей.

Работодатель должен предоставить налоговый вычет за каждый месяц налогового периода (календарного года), в течение которого между ним и вами действует трудовой договор. Однако в случае со стандартными вычетами на детей существует ограничение: вычет действует до месяца, в котором ваш доход с начала года, облагаемый по ставке 13%, превысит 350 000 рублей.

- 1400 рублей — на первого ребенка;

- 1400 рублей — на второго ребенка;

- 3000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на ребенка-инвалида для родителей, супругов родителей и усыновителей;

- 6000 рублей — на ребенка-инвалида для опекунов, попечителей, приемных родителей, супругов приемных родителей.

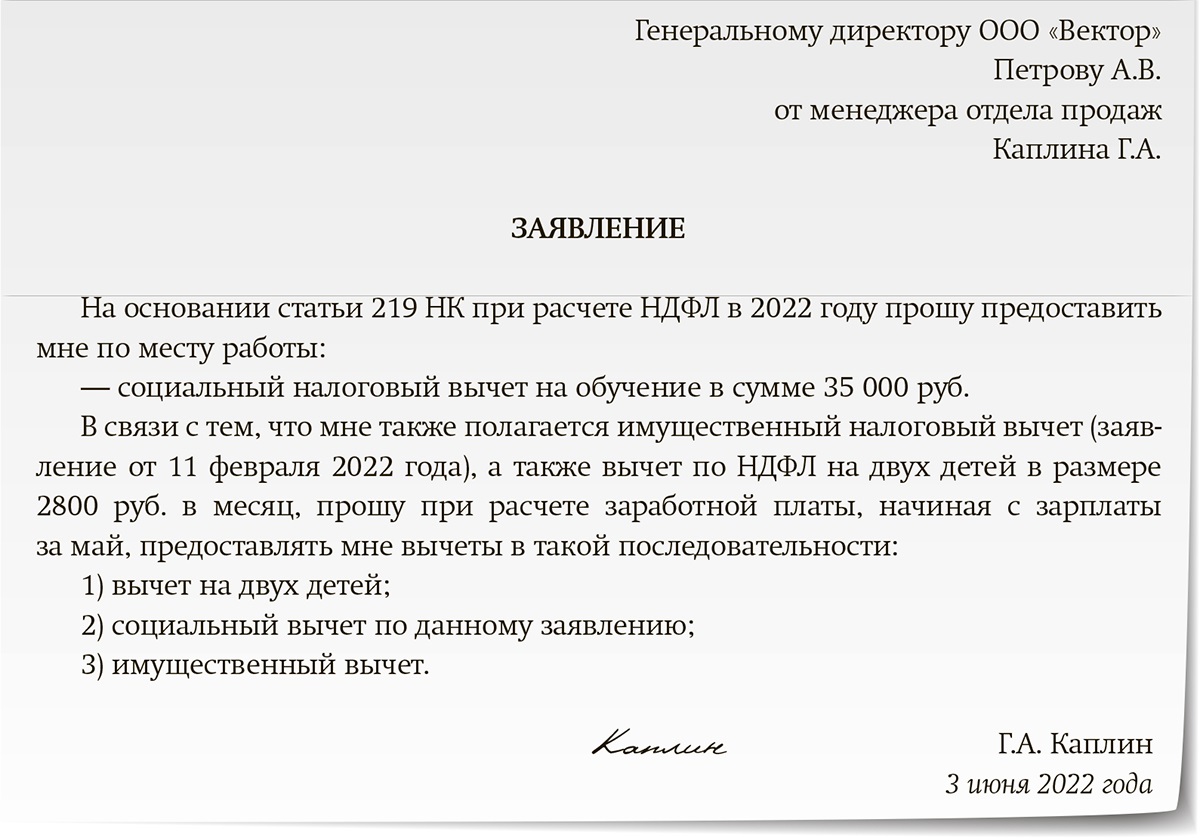

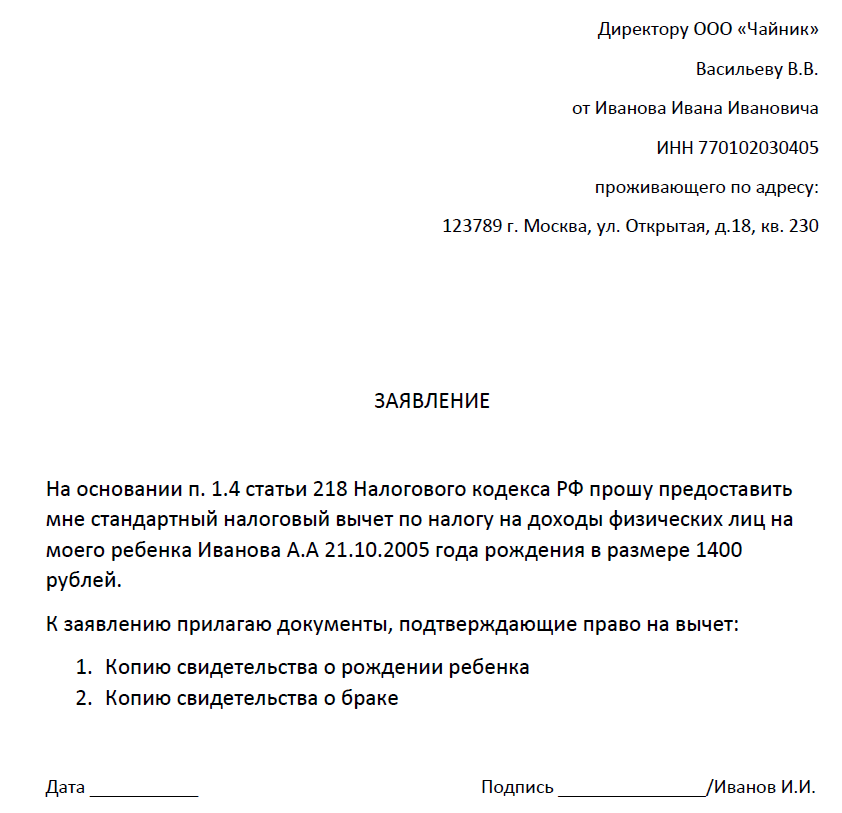

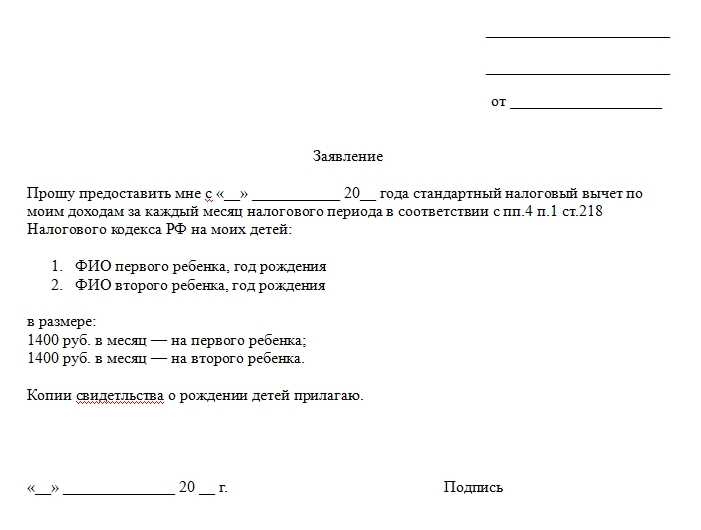

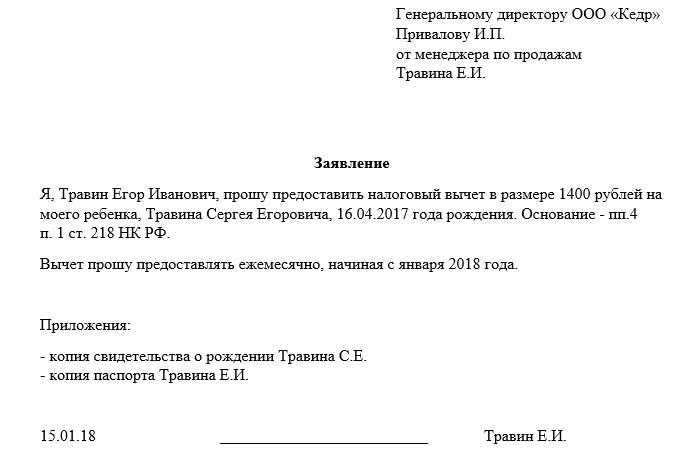

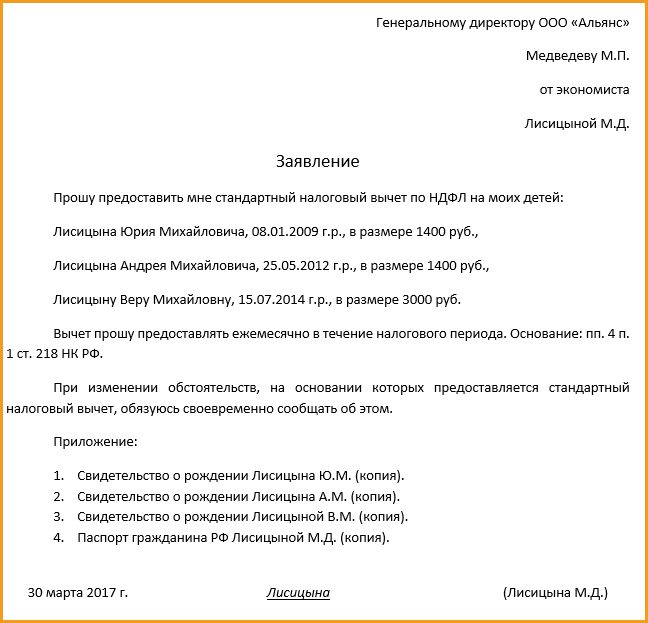

Чтобы ежемесячно получать стандартный вычет по НДФЛ на ребенка, вам нужно в произвольной форме написать на имя работодателя заявление (образец заявления) о предоставлении вычета. Ежегодно обновлять заявление не нужно. Новое заявление вы должны будете написать, только если у вас появится право на другой вычет. Например, родится еще один ребенок. К заявлению нужно будет приложить документы, подтверждающие право на вычет.

Сумма налогового вычета — это часть ваших доходов, с которой не будет взиматься налог. То есть если у вас один ребенок и вы оформили налоговый вычет, то вам вернется 13% от 1400 рублей, если у вас двое детей, то от 2800 рублей и так далее. Если вычет получает один из двоих родителей, так как второй отказался от получения вычета, или если у ребенка только один родитель, вычет предоставляется в двойном размере.

Если у вас несколько детей в возрасте до 18 лет (или до 24 лет, если речь идет о студентах), вычеты по ним суммируются. По достижении ребенком 18 (24) лет вычет по нему прекращает предоставляться, однако, если у него есть младшие братья или сестры, они по-прежнему считаются вторыми (третьими и так далее) детьми и по ним предоставляются соответствующие вычеты.

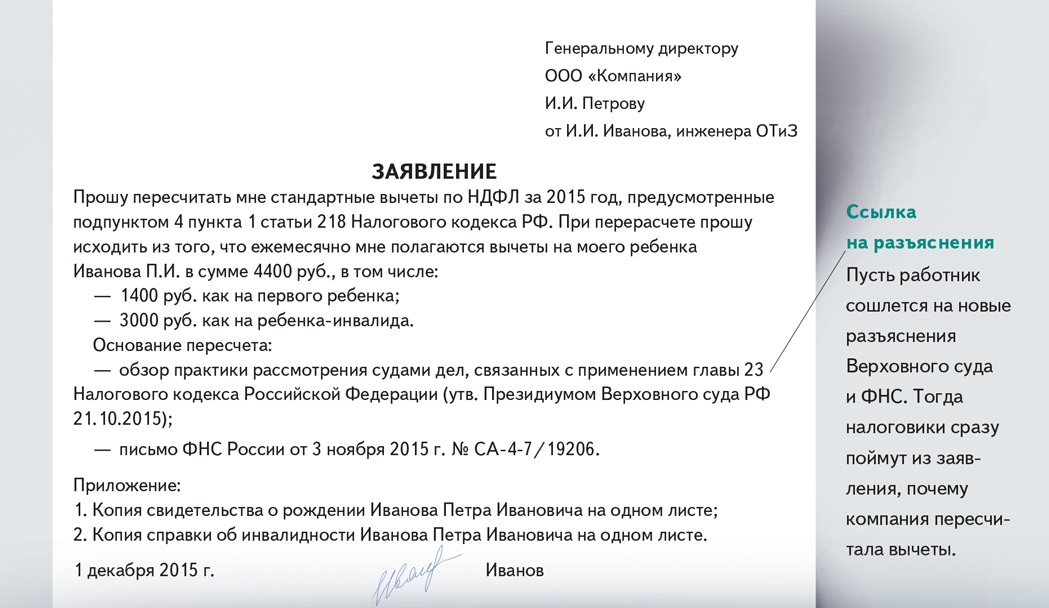

Поздно поданное заявление: особенности и последствия

Позднее поданное заявление на вычет на детей по НДФЛ может иметь негативные последствия для работника. В соответствии с действующим законодательством, заявление на получение вычета должно быть подано не позднее 1 декабря года, следующего за отчетным. Позднее поданное заявление рассматривается на усмотрение налогового органа, и в случае его отказа вычет не предоставляется.

Однако существуют некоторые особенности, связанные с поздним поданым заявлением. Налоговый орган имеет право принять данное заявление в рассмотрение и выдать налогоплательщику налоговое уведомление с учетом вычета на детей, если он обнаруживает объективные причины, по которым работник не мог подать заявление в установленные сроки. Такими причинами могут быть, например, серьезные заболевания, смерть родственников, аварийные ситуации и др.

Оценка объективности причин, ограничивающих возможность своевременного подачи заявления, осуществляется индивидуально каждым налоговым органом. При этом работник должен предоставить документы, подтверждающие его объективную невозможность подать заявление в установленные сроки.

Важно отметить, что необходимость позднего поданного заявления о вычете может быть связана с упущенной выгодой для работника. Вычет на детей по НДФЛ позволяет снизить налоговую базу и уменьшить сумму уплачиваемого налога

Зачастую это может привести к существенному увеличению возврата налогового периода, который мог быть пропущен работником из-за несвоевременного подачи заявления.

В итоге, поздно поданное заявление на вычет на детей по НДФЛ может иметь различные последствия для работника, вплоть до полного отказа в предоставлении вычета. Однако в некоторых случаях налоговый орган может рассмотреть заявление с учетом объективных причин, и работник получит возможность скорректировать свою налоговую базу и получить упущенный возврат налога.

Сохраняется ли право на «детский» вычет при отсутствии дохода

Бывает, что в отдельных месяцах у работника отсутствует облагаемый НДФЛ доход (например, в связи с нахождением в длительном отпуске за свой счет или декретном отпуске). Сохраняется ли право на «детский» вычет в «бездоходные» периоды, и должен ли налоговый агент накапливать вычеты и затем предоставлять их работнику?

Ситуация 1. В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года.

При таких условиях вычеты за «бездоходные» периоды работодателем не предоставляются (письмо Минфина РФ от 30.10.2018 № 03-04-05/78020). Однако сотрудник может получить их самостоятельно через налоговую инспекцию, представив туда декларацию 3-НДФЛ.

Ситуация 2. В отдельных месяцах календарного года облагаемые доходы отсутствовали, но до окончания года появились. В этом случае вычеты «накапливаются», суммируются, а затем – при возникновении облагаемых выплат в этом году – предоставляются (письма Минфина РФ от 25.12.2018 № 03-04-05/94556, от 15.02.2018 № 03-04-05/9654, от 04.09.2017 № 03-04-06/56583, ФНС РФ от 29.05.2015 № БС-19-11/112, постановление ВАС РФ от 14.07.2009 № 4431/09).

Частный случай ситуации 2: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились (например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года).

Тут действуют те же правила, что и выше: право на вычет за предыдущие месяцы не теряется. Однако относительно именно такой ситуации у Минфина РФ ранее была позиция, что за «бездоходные» месяцы вычет не полагается (письма от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141). Чиновники полагали, что в этом случае налоговую базу по НДФЛ нужно определять не нарастающим итогом с начала года, а начиная с того месяца, когда сотруднику был начислен первый доход. ВАС РФ уточнил, что такой подход незаконен, поскольку из НК РФ он не вытекает (постановление от 14.07.2009 № 4431/09).

Ситуация 3. Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года (например, сотрудница находится в отпуске по уходу за ребенком).

В этом случае у работника отсутствует право на стандартный вычет (письмо Минфина РФ от 04.09.2017 № 03-04-06/56583, от 13.01.2012 № 03-04-05/8-10). Это объясняется тем, что налоговая база для расчета НДФЛ в таких ситуациях не определяется в принципе (по конкретному году).

Письмо Департамента налоговой политики Минфина России от 22 августа 2022 г. № 03-04-05/81794 Об особенностях предоставления стандартного налогового вычета на детей по НДФЛ

1 сентября 2022

Вопрос: Сотрудник устроился на работу в середине года. На предыдущем месте работы стандартные вычеты ему не предоставлялись, этот факт подтвержден справкой о доходах физического лица. Может ли новый работодатель предоставить стандартные вычеты за весь календарный год, включая период работы на предыдущем месте?

Ответ: Департамент налоговой политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета на детей по налогу на доходы физических лиц и в дополнение к письму Департамента от 27.06.2022 N 03-04-05/61201 разъясняет следующее.

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 225 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные лица признаются в главе 23 «Налог на доходы физических лиц» Кодекса налоговыми агентами.

Согласно пункту 2 статьи 226 Кодекса исчисление сумм и уплата налога в соответствии со статьей 226 Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со статьей 2147 Кодекса), а в случаях и порядке, предусмотренных статьей 2271 Кодекса, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

В соответствии с пунктом 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 или 31 статьи 224 Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

При этом на основании абзаца третьего пункта 3 статьи 226 Кодекса исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Таким образом, при исчислении налога на доходы физических лиц доходы физического лица, полученные им на предыдущем месте работы в другой организации, организация, выступающая в качестве налогового агента, не учитывает.

Пунктом 3 статьи 218 Кодекса установлено, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источниками выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 218 Кодекса, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 Кодекса (абзац второй пункта 3 статьи 218 Кодекса).

Таким образом, обязанность учета доходов, полученных налогоплательщиком на предыдущем месте работы, установлена только в целях не превышения предельной величины дохода в размере 350 000 рублей при предоставлении стандартных налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 218 Кодекса.

Учитывая вышеизложенное следует, что у организации — налогового агента отсутствуют основания предоставления налогоплательщику стандартного налогового вычета на детей по новому месту работы в отношении доходов (отсутствия доходов), полученных этим налогоплательщиком с предыдущего места работы.

| Заместитель директораДепартамента | В.А. Прокаев |