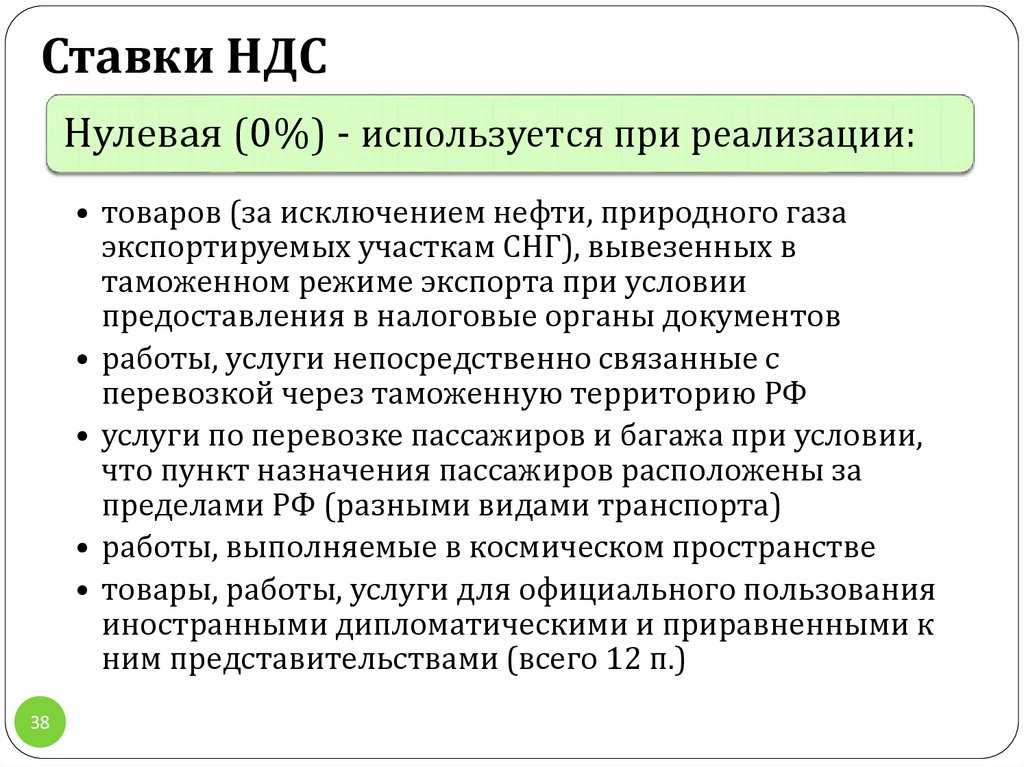

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

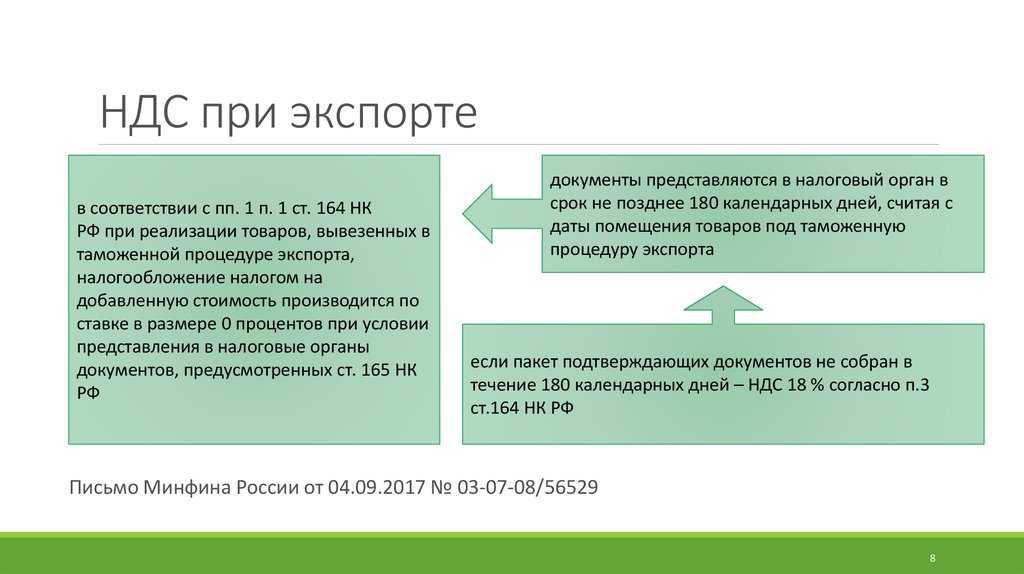

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Налоговый календарь на июль 2024

Пример заполнения декларации по косвенным налогам при импорте из Белоруссии

Декларация может быть подана на бумаге или через ТКС. Первый случай возможен только при выполнении условия о средней численности работниках, не превышающей ста.

Порядок заполнения первого раздела:

| Наименование строки | Вносимая информация |

| 010 | ОКТМО организации покупателя. |

| 020 | КБК для уплаты косвенного налога, в данном случае 18210401000011000110. |

| 030 | Сумма показателей полей 031-035. Строки 032-035 заполняются, если соответствующие ценности ввозились. |

| 031 | НДС с ввезенных ценностей (не включается налог, показанный в строках ниже 032-035). |

| 032 | НДС по продуктам переработки. |

| 033 | НДС по товарам, полученным от выполненных работ. |

| 034 | НДС по товарам, ввезенным по соглашениям займа. |

| 035 | НДС по предметам лизинга. |

| 040 | Стоимость необлагаемых товаров. |

Декларация косвенных налогов — скачать бланк

Декларация косвенных налогов — скачать заполненный образец

Основные правила заполнения декларации

Порядок заполнения и форма декларации утверждены Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Отчет состоит из титульного листа и 12 разделов. Однако, ИП на ОСНО не нужно заполнять все листы. Обязательно следует заполнить первый лист и Раздел 1. Их заполняют все плательщики на ОСНО, даже те, кто сдает нулевой отчет.

Рассмотрим подробнее как заполнить общие листы — титульный лист и Раздел 1.

Титульный лист. ИП вписывает ИНН вверху страницы и он автоматически переносится на другие листы. Поскольку у ИП отсутствует КПП, в этой графе ставьте прочерк.

В поле «Номер корректировки» впишите цифру 0, если это первичная декларация. При сдаче уточненных отчетов укажите следующий порядковый номер: 1, 2, 3 и так далее.

Поле «Налоговый период» означает код отчетного квартала. Цифру 21 поставьте в декларации за I квартал, код 22 — в декларации за II квартал, код 23 — в декларации за III квартал, код 24 — в декларации за IV квартал. В нашем примере указываем код 23.

«Отчетный год» — ставим текущий год, например, 2019.

«Налоговый орган». Укажите четырехзначный код ИФНС, куда сдаете отчеты. Примером может быть Межрайонная ИФНС России № 4 по Республике Татарстан, с кодом 1684.

«Код по месту нахождения» — 116. Это значит, что отчет предоставляется по месту учета ИП.

Кроме того, в титульный лист предприниматель на ОСНО вписывает код вида деятельности и номер телефона для связи. В нижнем поле вносит свои ФИО, ставит подпись и дату. Если декларацию сдает представитель ИП, указывают данные представителя и его подпись.

Титульный лист декларации по НДС

Раздел 1. Сумма налога. Здесь отражается сумма налога к уплате или возмещению с указанием ОКТМО и КБК. При регистрации в налоговой инспекции выдают код ОКТМО, который означает принадлежность к городу или населенному пункту. Например, ОКТМО города Казани выглядит так: 92701000001.

Кроме того, нужно ввести КБК по налогу на добавленную стоимость для товаров, работ, услуг, продаваемых на территории России.

Раздел 1 декларации по НДС

В этом разделе указывается итоговое значение налога, которое формируется в других разделах. Если заполнение декларации по налогам на ОСНО или другой системе, ввергает вас в панику, зарегистрируйтесь в сервисе «Моё дело». Персональный налоговый календарь напомнит, когда и какие отчеты нужно сдать и поможет заполнить с помощью электронного мастера. Система сама сформирует декларации с учетом действующих правил, поможет рассчитать налоги и отправить отчеты в электронном виде. Если у налоговиков возникнут вопросы по отчетности, электронной декларацией вы подтвердите, что все отчеты сданы вовремя.

Строка 040 показывает НДС к уплате. Она рассчитывается по формуле:

Формула расчета НДС к уплате

Данные в остальные разделы деклараций вносятся по необходимости.

Когда заполняют другие разделы

| Номер раздела | Условия оформления |

|---|---|

| 2 | Налоговые агенты. Они вносят данные в раздел либо по каждому клиенту, у которого они удержали НДС как налоговый агент, либо по операциям. Например, при продаже конфискованного имущества, материальных объектов, реализуемых по решению суда, ценности, которые перешли к государству и прочее; |

| 3 | Налогоплательщики на ОСНО. Они отражают операции, которые облагаются НДС по обычным ставкам и соответствующие вычеты. |

| 4, 5, 6 | Те, кто занимается экспортным и иным операциям со ставкой НДС 0%. |

| 7 | Если у ИП на ОСНО прошли операции, по которым не нужно начислять НДС. |

| 8, 9, 10 | ИП оказывает посреднические услуги и выставляет или получает счета-фактуры |

| 11, 12 | Заполняют неплательщики НДС или налогоплательщики, освобожденные от уплаты. Они берут данные из дополнительных листов книги покупок и продаж, информация по полученным счетам-фактурам на отгрузку и аванс без НДС. |

Не знаете, как создать декларацию НДС?

Покажем как получить её автоматически в 3 клика.

Попробовать бесплатно

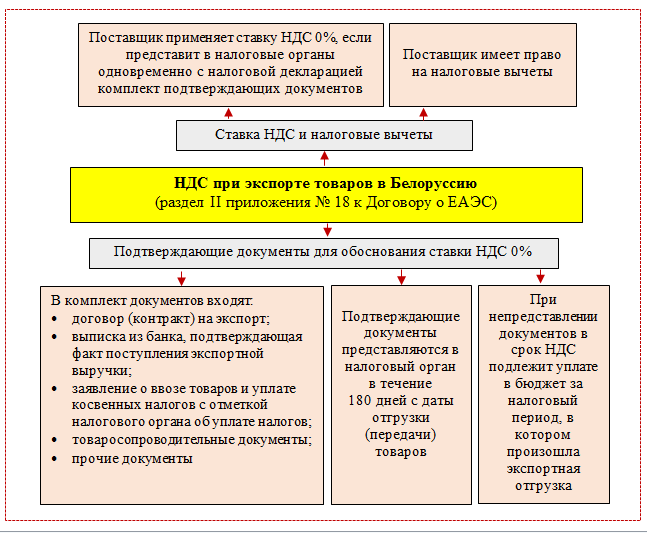

Какие документы представляют в налоговую инспекцию вместе с декларацией

К декларации нужно приложить:

— заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде;

— выписку банка, подтверждающую уплату НДС в бюджет;

— транспортные и (или) товаросопроводительные документы;

— счета-фактуры на отгрузку товаров;

— договор, на основании которого товар ввозится в Россию (договоры купли-продажи, лизинга, товарного кредита (товарного займа), договоры об изготовлении товаров, — о переработке давальческого сырья);

— договоры комиссии, поручения или агентский договор (если они заключались);

— договор, в целях исполнения которого импортируемые товары были приобретены по договорам комиссии, поручения или агентскому договору (если посредники НДС не уплачивают).

Допустим, товары ввозятся с территории Белоруссии или Казахстана, а продавец – представитель другого государства, в том числе не являющегося участником Таможенного союза. Тогда инспекторам нужно представить еще один документ. Речь идет об информационном сообщении поставщика товаров о лице, у которого они были приобретены.

Обратите внимание: иногда в налоговую инспекцию нужно представлять не все указанные документы. Например, если оформление счетов-фактур, товарных и товаросопроводительных документов национальным законодательством союзных государств не предусмотрено, ваши инспекторы эти бумаги потребовать не могут

Все документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером) и печатью организации.

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таблица 1.

| Строка счета-фактуры | Категория плательщика, заполняющего данную строку | |

| Налоговые агенты, арендующие государственное (муниципальное) имущество | Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете | |

| Строка 2 (продавец) | Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2а (адрес) | Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2б (ИНН/КПП продавца) | Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) | Ставится прочерк |

| Строка 3 (грузоотправитель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 4 (грузополучатель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 5 (к платежно-расчетному документу № _от__) | Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества | Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров (при приобретении товаров) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов. В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 «Налоговая ставка» следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118)

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 «Налоговая ставка» следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

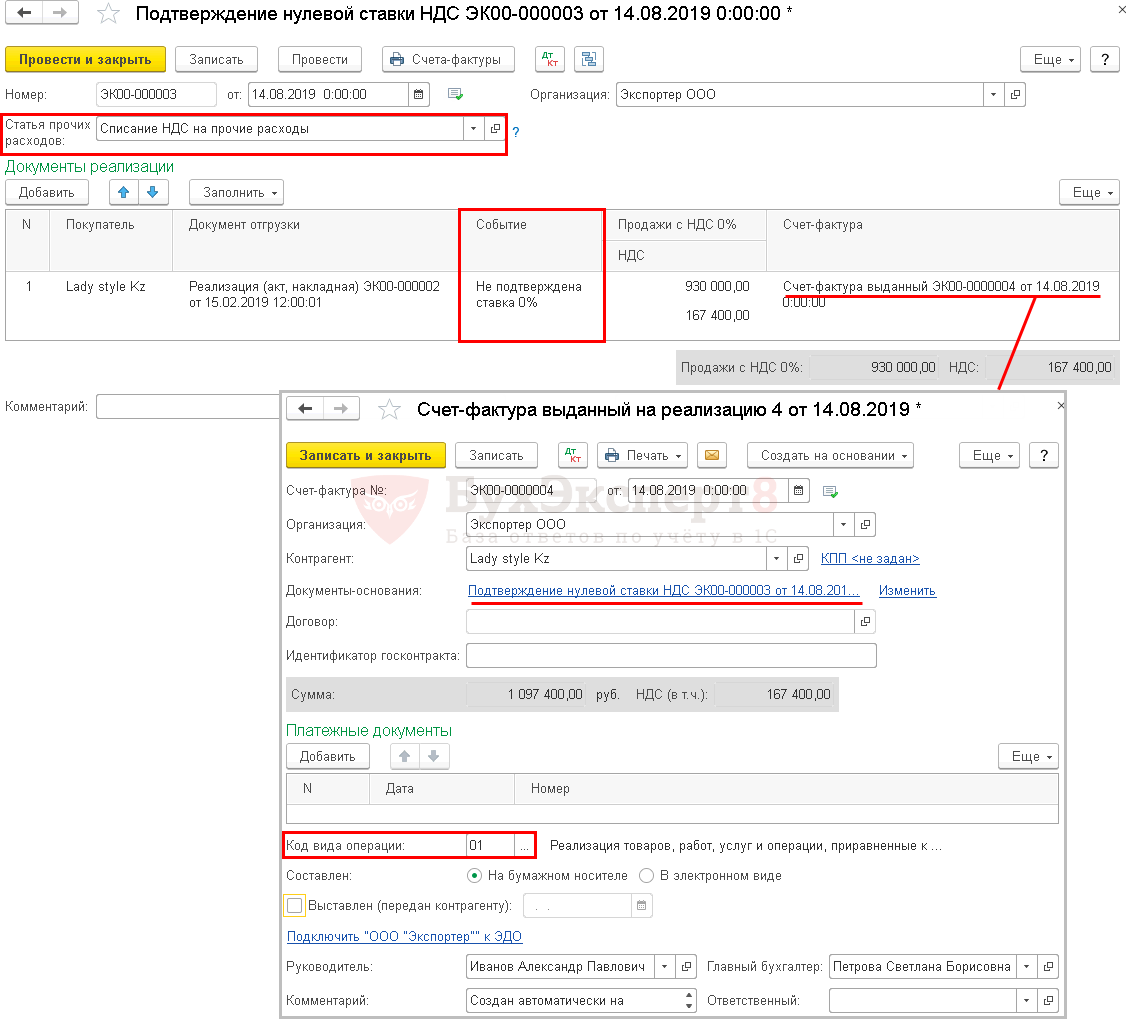

В «1С:Бухгалтерии 8» счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

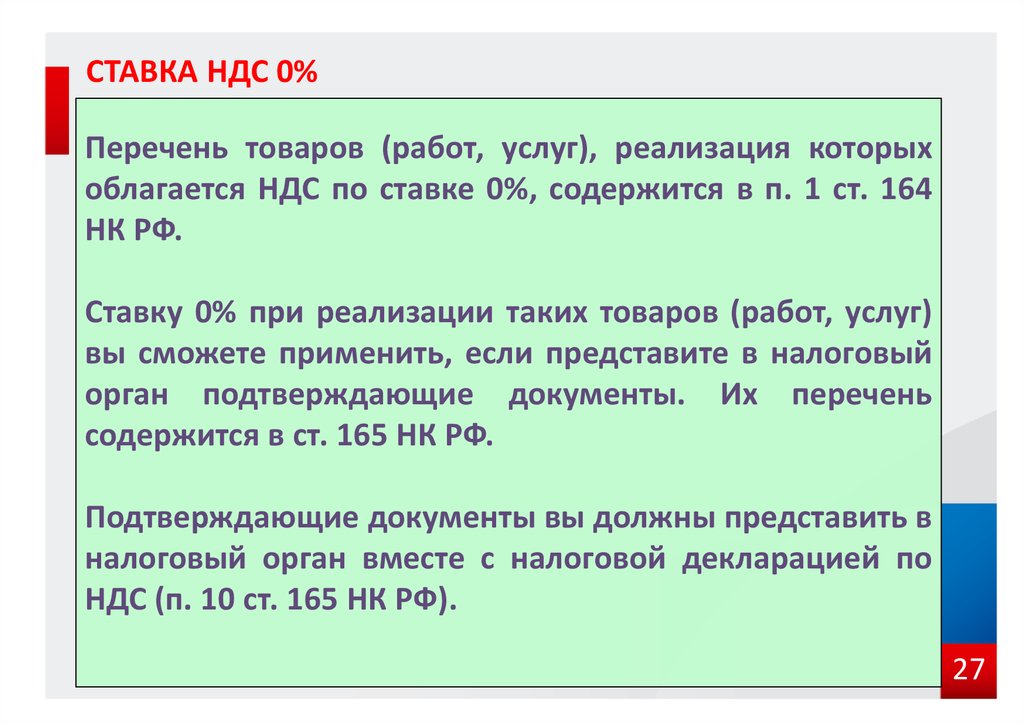

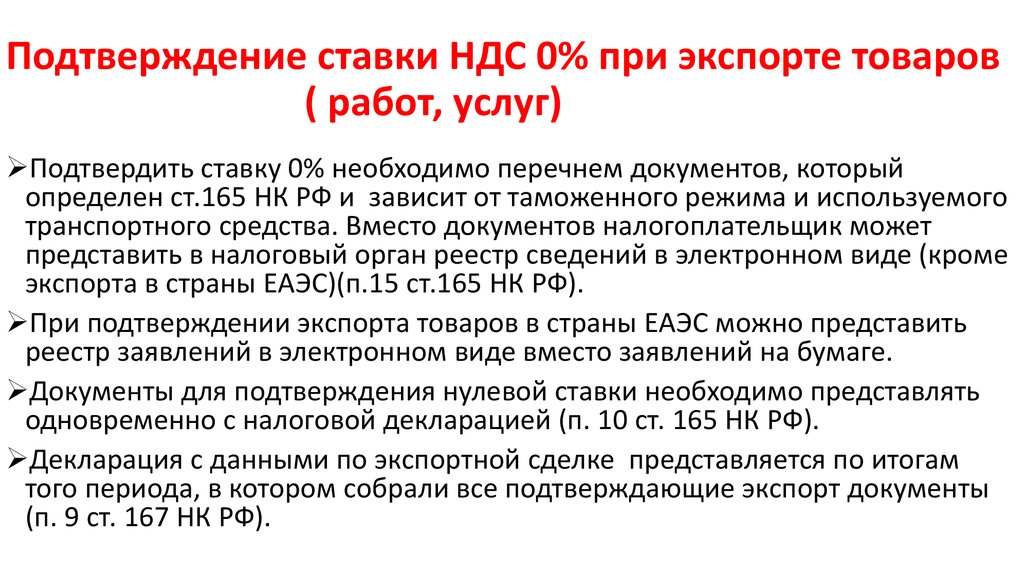

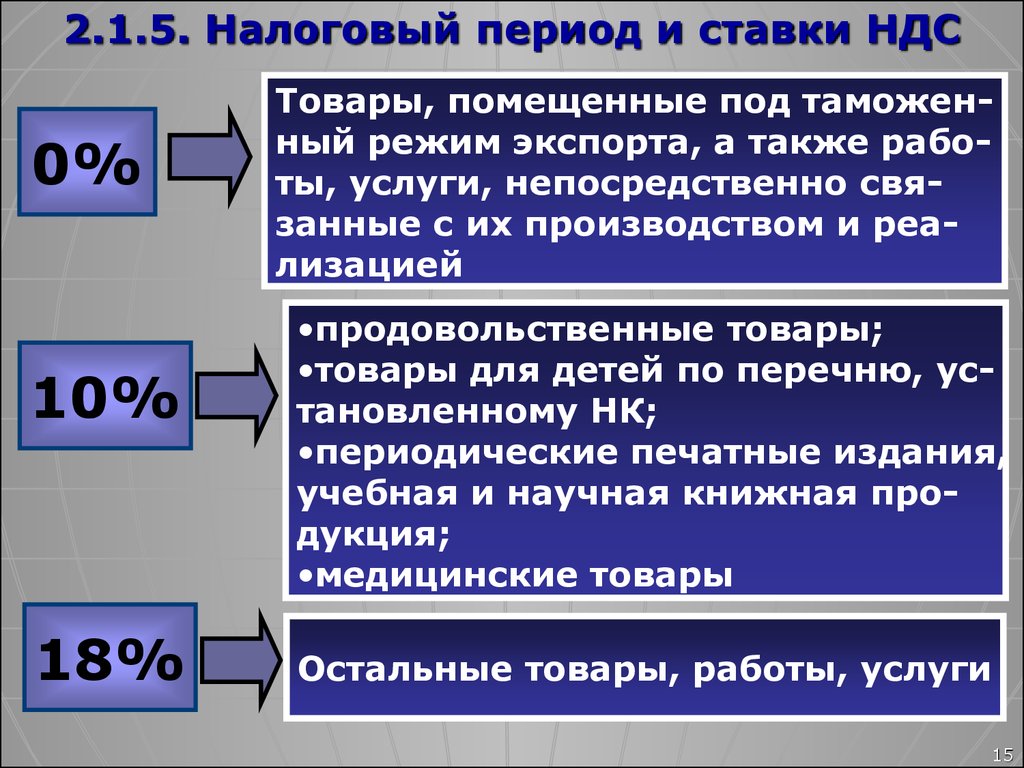

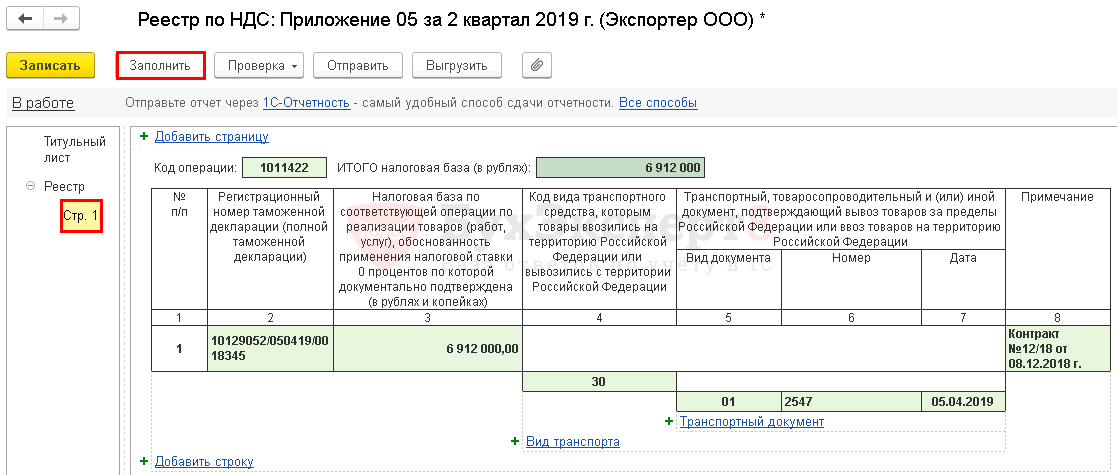

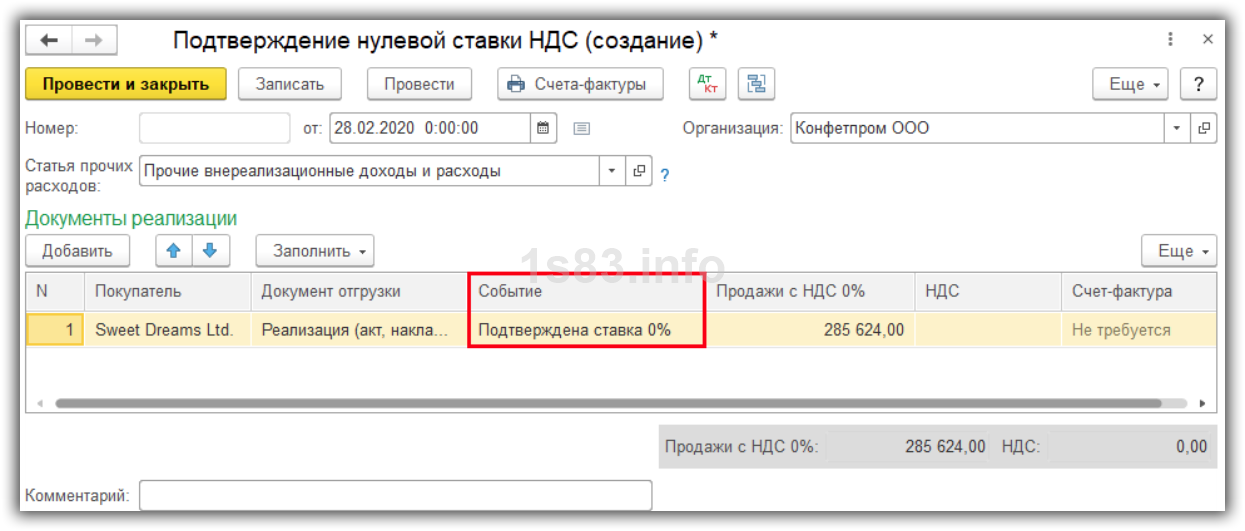

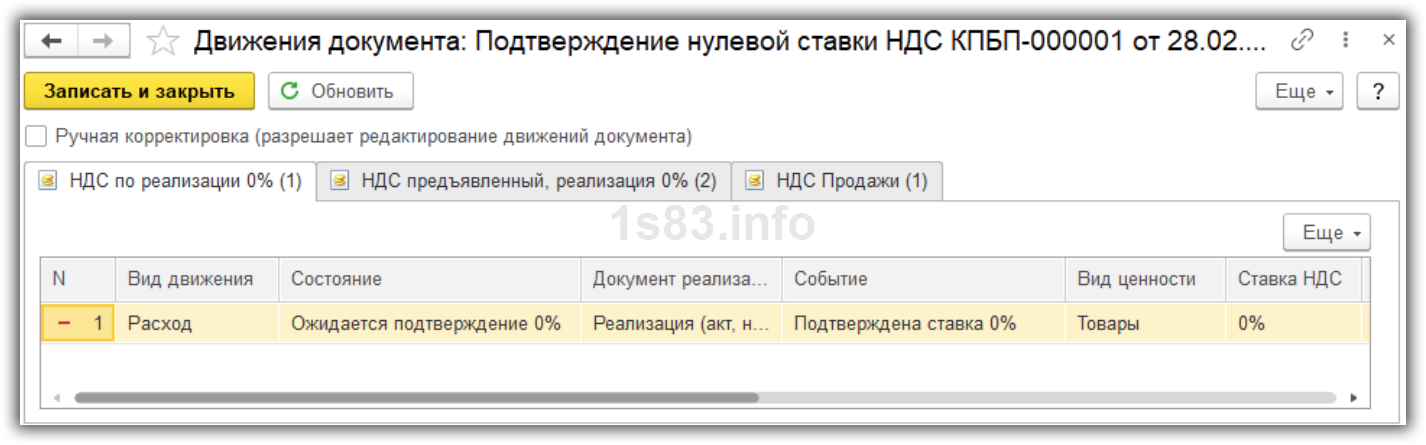

Раздел 4. Нулевая ставка НДС при работе с новыми территориями РФ

В 4-м квартале нужно проверить правомерность применения нулевой ставки НДС при работе с «новыми территориями РФ».

С 30 сентября 2022 года при определенных условиях временно применяется нулевая ставка НДС:

- при поставке товаров на территории ДНР, ЛНР, Запорожской и Херсонской области (далее — «новые территории») (новый пп.20 п.1 ст.164 НК РФ п.8 ст. 14 Закона N 443-ФЗ),

- по автоперевозкам со «старой территории» РФ на «новую территорию» РФ или в обратном направлении, т.е. если пункт назначения или пункт отправления находятся в ДНР, ЛНР, Запорожской или Херсонской области (за исключением международных перевозок, указанных в пп.2.1 п.1 ст.164 НК РФ) (новый пп.21 п.1 ст.164 НК РФ, п.8 ст. 14 Закона N 443-ФЗ).

В большинстве случаев нулевая ставка НДС будет применяться только в 4-м квартале 2022 года, т.к. по договорам, НЕ относящимся к «госконтрактам» (перечень «госконтрактов» приведен в пп.20 и пп.21 п.1 ст.164 НК РФ) для ее применения необходимо, чтобы отгрузка товаров или оказание услуг автоперевозки состоялись до 31 декабря 2022 года, а оплата за них в полном объеме поступила до 25 января 2023 года включительно.

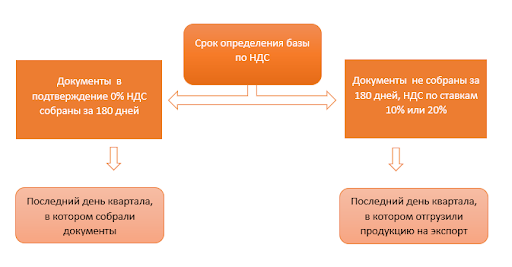

Налоговая база по НДС при применении «временных нулевых» ставок возникает на дату отгрузки товаров или оказания услуг автоперевозки (п.1 ст.154, п.1 ст.167 НК РФ). Причем для подтверждения нулевой ставки НДС у налогоплательщиков нет 180 дней для сбора пакета документов как при отгрузке товаров на экспорт или по международным перевозкам (п.10 и п.154 и п.155 ст.165 НК РФ). Соответственно по отгрузкам товаров на новые территории РФ или при оказании автотранспортных услуг по перевозке товаров на новые территории или обратно в 4-м квартале 2022 года пакет документов, подтверждающих нулевую ставку НДС нужно представить одновременно с декларацией по НДС за этот период (п.10 ст.165 НК РФ).

Операции, облагаемые НДС по ставке 0%, отражают в Разделе 4 декларации по НДС.

До внесения изменений в Правила заполнения декларации по НДС при поставке товаров и на новые территории или оказании услуг автоперевозки, в строке 010 Раздела 4 декларации по НДС ФНС рекомендует указывать следующие коды операций (Письмо ФНС от 22.12.2022 года № СД-4-3/17394@):

| Код операции | При поставке товаров на новые территории РФ |

| 1011460 | Реализация товаров (НЕ указанных в п. 2 ст. 164 НК РФ, т.е. не включенных в перечень товаров, облагаемых по ставке 10%), предусмотренных государственным (муниципальным) контрактом либо соглашением, указанными в пп.20 п.1 ст.164 НК РФ. |

| 1011461 | Реализация товаров (указанных в п. 2 ст. 164 НК РФ, т.е. включенных в перечень товаров, облагаемых по ставке 10%), предусмотренных государственным (муниципальным) контрактом либо соглашением, указанными в пп.20 п.1 ст.164 НК РФ. |

| 1011462 | Реализация товаров (НЕ указанных в п. 2 ст. 164 НК РФ, т.е. не включенных в перечень товаров, облагаемых по ставке 10%), предусмотренных договором, указанным в пп.20 п.1 ст.164 НК РФ. |

| 1011463 | Реализация товаров (НЕ указанных в п. 2 ст. 164 НК РФ, т.е. не включенных в перечень товаров, облагаемых по ставке 10%), предусмотренных договором, указанным в пп.20 п.1 ст.164 НК РФ, по операциям с лицами, признаваемыми взаимозависимыми на основании статей 105.1 и 105.2 НК РФ. |

| 1011464 | Реализация товаров (указанных в п. 2 ст. 164 НК РФ, т.е. включенных в перечень товаров, облагаемых по ставке 10%), предусмотренных договором, указанным в пп.20 п.1 ст.164 НК РФ. |

| 1011465 | Реализация товаров (указанных в п. 2 ст. 164 НК РФ, т.е. включенных в перечень товаров, облагаемых по ставке 10%), предусмотренных договором, указанным в пп.20 п.1 ст.164 НК РФ, по операциям с лицами, признаваемыми взаимозависимыми на основании статей 105.1 и 105.2 НК РФ. |

| Код операции | При оказании услуг автоперевозки |

| 1011466 | Реализация услуг по перевозке товаров автотранспортными средствами, предусмотренных пп.21 п.1 ст.164 НК РФ. |

| 1011467 | Реализация услуг по перевозке товаров автотранспортными средствами, предусмотренных пп.21 п.1 ст.164 НК РФ, по операциям с лицами, признаваемыми взаимозависимыми на основании статей 105.1 и 105.2 НК РФ. |

Например, если в ДНР отгрузили строительные материалы по договору, не относящемуся к «госконтракту», НЕ взаимозависимому лицу, то в строке 010 Раздела 4 нужно указать код 1011462.

Также напомним, что при применении ставки НДС 0% необходимо вести раздельный учет входного НДС, относящегося к «нулевым» операциям. И это правило распространяется, в т.ч. на поставку товаров на новые территории, причем независимо от того к сырьевым или несырьевым товарам относятся поставки (п.3 ст.172 и п.10 ст.165 НК РФ). Вычеты НДС, относящиеся к «нулевым операциям» отражают в строке 030 Раздела 4 декларации по НДС.

Как налоговому агенту учесть исчисленный НДС?

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, исчисленный налоговым агентом можно принять к вычету (п.2.2, 3 ст.171 и п.1 ст.172 НК РФ в ред. Федерального закона от 28.12.2022 N 565-ФЗ с 01.01.2023 г., Письмо Минфина России от 16.11.2020 N 03-07-08/99626).

До 1 января 2023 года налоговые агенты могли принимать к вычету удержанный НДС только после его фактической уплаты в бюджет. Но с 1 января 2023 года из-за введения единого налогового платежа (ЕНП) «агентский» НДС уплачивается в его составе. По общему правилу ЕНП засчитывается в счет исполнения обязанностей налогоплательщиков и налоговых агентов в день наступления срока уплаты. Поэтому законодатели решили, что налоговые агенты сразу смогут «зачесть» (принять к вычету) агентский НДС, как только его удержат и начислят. Вычет НДС налоговые агенты производят на основании документов, подтверждающих исчисление сумм налога (п.1 ст.172 НК РФ в ред. с 01.01.2023 г.). Т.е. если налоговый агент, например, в 1-м квартале 2023 года при перечислении денежных средств за оказанные иностранной компанией услуги удержал НДС и отразил эти суммы в Разделе 2 декларации по НДС, то в этой же декларации начисленные суммы «агентского» НДС могут быть приняты к вычету.

Но, обратите внимание! Вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо Минфина РФ от 20.02.2021 г. N 03-07-08/12121, Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13)

Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

Пример. 15.02.2023 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.04.2023 г. Окончательная оплата услуг была произведена 04.04.2023 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

- на 15.02.2023 г. — 86 руб.

- на 04.04.2023 г.- 87 руб.

При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 600 евро (500 + (500*20%)), соответственно НДС составляет 100 евро (600 евро*20/120), что по курсу на дату оплаты услуг (15.02.2023 г) соответствует 8600 руб. (100*86 руб.). Данная сумма должна быть начислена в декларации по НДС за 1-й квартал 2023 года и перечислена в бюджет в составе ЕНП по 1/3 от суммы: не позднее 28.04, 28.05 и 28.06.2023 г.

Поскольку во 1-м квартале 2023 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

При оказании услуг (01.04.2023 г.) НДС не начисляется. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.04.2023. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 100 евро (500 евро *20% или (500 + (500*20%)*20/120). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен начислить в бюджет с оплаты иностранному партнеру составит 8700 руб. (100 евро*87 руб.).

Поскольку услуги оказаны во 2-м квартале 2023 г., НДС, начисленный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету во 2-м квартале 2023 г. Т.е. в декларации по НДС за 2-й квартал 2023 года он заявит к вычету: 8600 руб. (НДС, начисленный при перечислении аванса в 1-м квартале) и 8700 руб. (НДС, начисленный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 14.07.2020 г. N 03-07-14/61018, от 17.10.2017 N 03-07-11/67480) или отказаться от него вовсе.

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

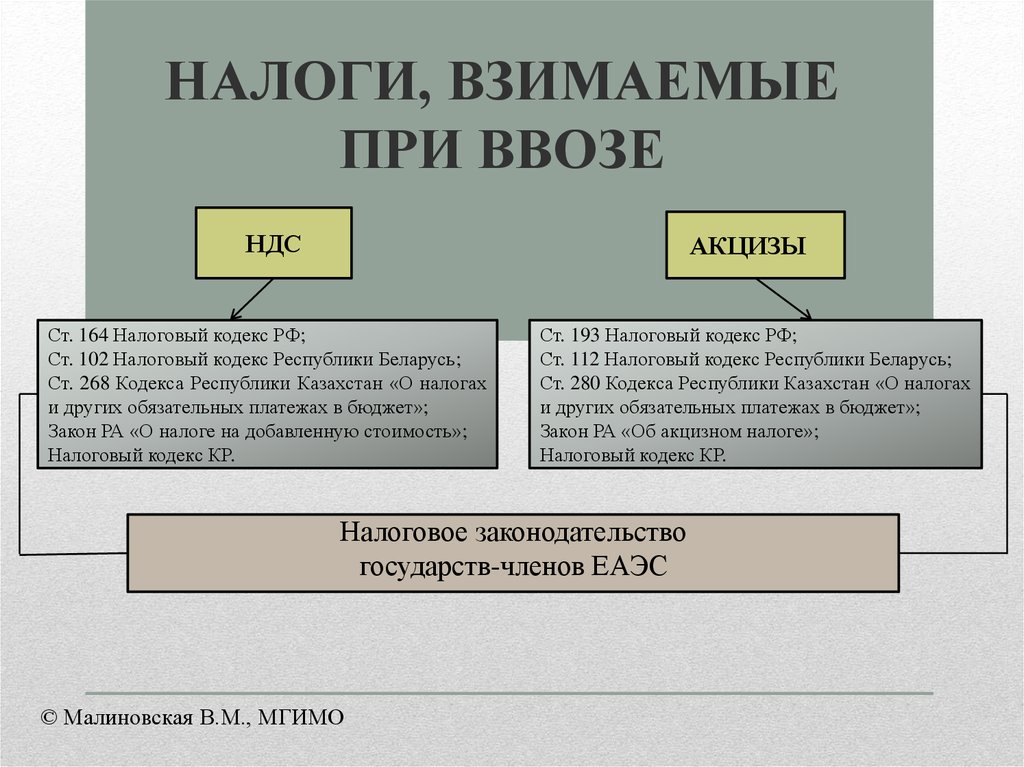

Начисление НДС при ввозе

При ввозе товаров на территорию РФ из стран, являющихся членами ЕАЭС, импортер обязан начислить и уплатить НДС (п. 13 Приложения № 18 к Договору о Евразийском экономическом союзе)

При этом не важно, какой режим налогообложения он применяет. Иначе говоря, платить «ввозной» НДС придется и тем, кто не является плательщиком НДС, например, в связи с применением УСН (п

13 Приложения № 18 к Договору о ЕАЭС).

Уплачивать НДС нужно в срок не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. В этот же срок необходимо представить в налоговую инспекцию специальную декларацию по косвенным налогам по форме, утв. приказом ФНС России от 27.09.2017 № СА-7-3/765@.

Обратите внимание! Несмотря на то, что НДС при импорте из стран ЕАЭС тоже уплачивается через ЕНС, срок его уплаты остался прежним − не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (письмо ФНС России от 02.09.2022 № СД-3-3/9545@). Уведомление при этом подавать не потребуется, налоговики возьмут расчет из декларации по косвенным налогам

1С:Бухгалтерия 8:

- вычет НДС при импорте из стран ЕАЭС

- как при применении УСН включить в стоимость товаров НДС, уплаченный при ввозе товаров из стран ЕАЭС

Одновременно с этой декларацией импортер должен представить в налоговый орган целый пакет документов, предусмотренный п. 20 Приложения № 18 к Договору о Евразийском экономическом союзе. Во-первых, это заявление о ввозе товаров и уплате косвенных налогов. Оно может быть оформлено либо на бумажном носителе (в четырех экземплярах) и в электронном виде, либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика. Форма заявления утв. Протоколом от 11.12.2009 об обмене информацией между налоговыми органами стран ЕАЭС. Если заявление представляется в электронном виде, то следует применять формат, утв. приказом ФНС России от 13.12.2019 № ММВ-7-6/634@. Во-вторых, нужно представить:

- выписку банка, подтверждающую фактическую уплату НДС;

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, если их выставление (выписка) предусмотрено законодательством государства-члена;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

Все эти документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером) и печатью организации. Или же передать их в электронном виде. Пока официальный электронный формат не утвержден, поэтому можно передавать копии договоров, выписок и других документов в любом виде.

Обратите внимание! Представление в налоговую инспекцию сертификата формы СТ-1 положениями Протокола (Приложения № 18 к Договору о ЕАЭС) не предусмотрено (письмо ФНС России от 24.01.2019 N СД-4-3/1076@)