Налог на прибыль

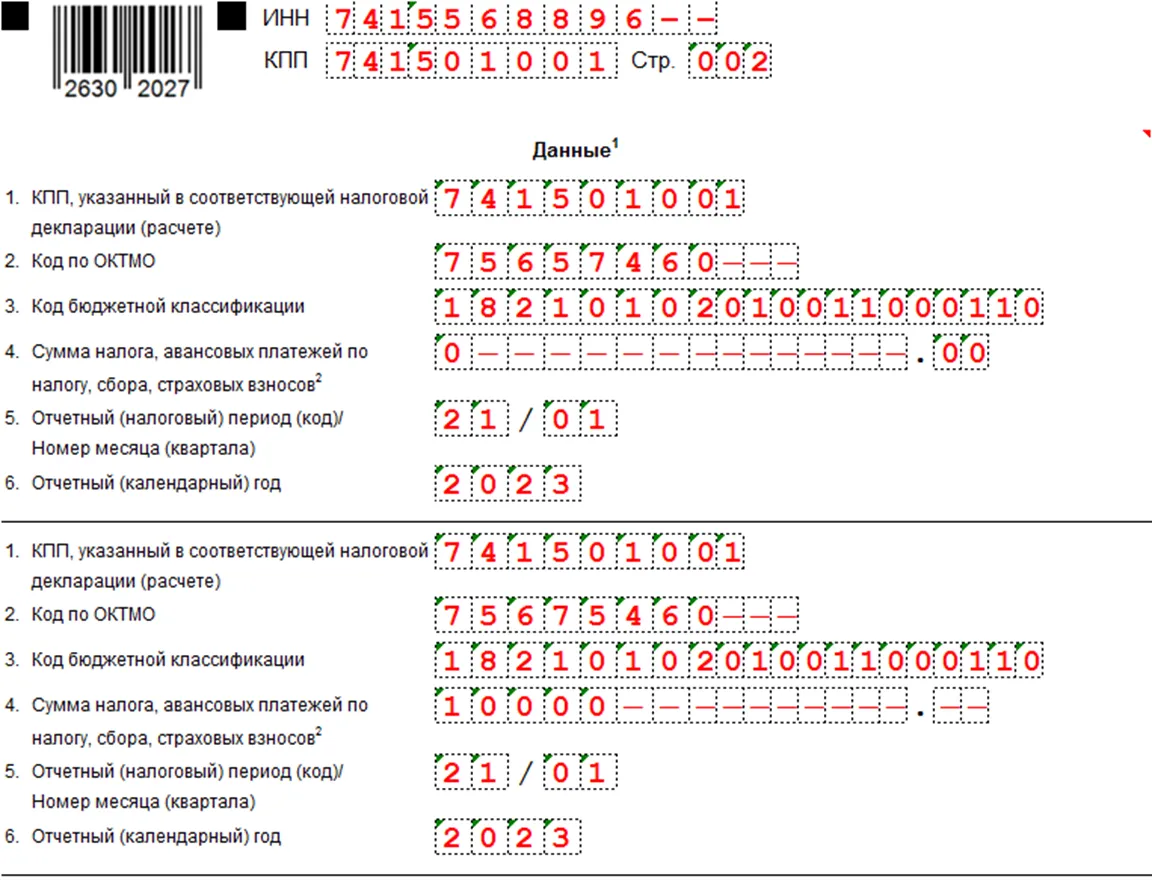

Момент признания зарплаты за декабрь 2023 года в расходах при расчете налога на прибыль зависит от двух факторов. Во-первых, от метода налогового учета, который применяет организация: метод начисления или кассовый. Во-вторых, от квалификации расходов как прямых или косвенных на методе начисления. С 2023 года также поменялась дата признания НДФЛ и взносов в расходах при кассовом методе.Метод начисленияПри методе начисления при расчете налога на прибыль учтите начисленную зарплату за декабрь, включая НДФЛ. Страховые взносы, начисленные с декабрьской зарплаты, включите в прочие расходы. Сумма зарплаты и взносов, которую нужно отразить в декларации за 2023 год, зависит от того, к каким расходам они относятся: прямым или косвенным.К прямым относят расходы на оплату труда производственного персонала с учетом суммы НДФЛ и страховые взносы с нее. Прямые расходы признают в отчетном периоде по мере реализации продукции, в стоимость которой они вошли (абз. 2 п. 2 ст. 318 НК). В декларации за 2023 год можно отразить только те расходы, которые относятся к товарам, работам или услугам, реализованным в 2023 году. Декабрьская зарплата и взносы, которые относятся к незавершенке или остаткам на складе, не уменьшают налоговую базу отчетного периода.К косвенным расходам относят оплату труда административного персонала и других работников, которые непосредственно не участвуют в производстве, а также страховые взносы с нее. Косвенные расходы учитывают в момент начисления, независимо от реализации (п. 2 ст. 318 НК). Зарплату и взносы с нее, которые относятся к косвенным расходам и которые организация произвела в 2023 году, в полном объеме признают расходами 2023 года. Кассовый методПри кассовом методе расходы на декабрьскую зарплату с учетом НДФЛ, а также страховые взносы с нее учтите в периоде уплаты (подп. 1 п. 3 ст. 273 НК). Сумма НДФЛ – это часть зарплаты сотрудника, поэтому она входит в расходы на оплату труда, а страховые взносы – в прочие расходы.С 2023 года дата уплаты налогов и взносов – это последний день срока их перечисления в бюджет по НК при наличии положительного сальдо на ЕНС. Срок уплаты НДФЛ, исчисленного и удержанного за период с 23 по 31 декабря, – не позднее последнего рабочего дня календарного года.При выплате декабрьской зарплаты до конца 2023 года она признается расходом 2023 года по налогу на прибыль в полном объеме с учетом сумм удержанного НДФЛ. Если декабрьскую зарплату выплачиваете в январе 2024 года, то она не уменьшает налоговую базу 2023 года.Срок уплаты страховых взносов с зарплаты за декабрь – не позднее 29 января 2024 года (перенос с 28 января). По умолчанию они входят в расходы I квартала 2024 года, даже если компания перечислит их в декабре 2023 года.Ускорить зачет страховых взносов можно, если подать уведомление об исчисленных суммах взносов. Код отчетного периода надо указать 34/03 (письма ФНС от 11.10.2023 № БС-4-11/13010@, от 25.10.2023 № БС-4-11/13585). Зачет инспекция делает не позднее следующего рабочего дня после получения уведомления (п. 9 ст. 58, п. 9 ст. 78 НК). Если компания подаст уведомление об исчисленных суммах взносов не позднее 28 декабря 2023 года, то она вправе признать взносы в расходах 2023 года. Если одновременно подано такое же уведомление по НДФЛ, то сначала зачтут его.

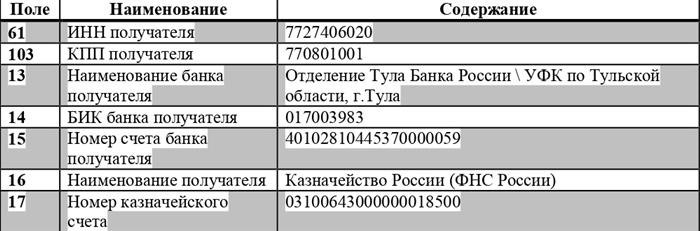

Уплата НДФЛ с дивидендов в бюджет

В контексте уплаты НДФЛ с дивидендов в 2024 году, важно понимать, что этот налог составляет 13% от размера дивидендов. Для осуществления уплаты необходимо заполнить и отправить платежное поручение в налоговый орган, указав все необходимые данные и сумму налога

Образец платежного поручения для уплаты НДФЛ с дивидендов в 2024 году может выглядеть следующим образом:

| Получатель: | Федеральная налоговая служба |

| ИНН: | 7736207543 |

| Банк получателя: | ГУ Банка России по ЦФО, г. Москва |

| БИК: | 044525000 |

| КБК: | 18210301000011000110 |

| Назначение платежа: | Уплата НДФЛ с дивидендов за 2024 год |

| Сумма платежа: | Указать сумму налога |

После заполнения платежного поручения необходимо направить его в налоговый орган

Важно помнить, что НДФЛ должен быть уплачен в установленные сроки, иначе могут быть применены штрафные санкции

Платежи в апреле 2024

В налоговом календаре бухгалтера на апрель 2024 года приходятся перечисления годового упрощённого налога для ИП и квартальных платежей НДС, налога на прибыль — для тех кто платит их авансом поквартально или по результатам фактической прибыли за месяц. Предприниматели из Москвы должны перечислить торговый сбор за 1 квартал 2024 года. Все остальные налоговые платежи осуществляются в том же порядке, что и в предыдущие месяцы.

- ИП с наёмными работниками и юридические лица уплачивают в СФР страховые взносы «на травматизм» за март 2024 года.

- Плательщики уплачивают экологический сбор за 2023 год.

2 мая

Срок перенесён с 28 апреля из-за выходных и праздников.

- ИП и юридические лица, применяющие ОСНО и налоговые агенты по НДС уплачивают НДС в размере ⅓ от суммы за 1 квартал 2024 года. Получатель средств — местное отделение ФНС. Если ИП или юридические лица, применяющие другой режим налогообложения, в 1 квартале 2024 года выставили счета-фактуры с выделенным НДС, они должны заплатить полную сумму НДС за 1 квартал 2024 года.

- ИП и юридические лица, применяющие УСН, уплачивают аванс за 1 квартал 2024 года по упрощённому налогу в местное отделение ФНС.

- ИП на УСН уплачивают налог за 2023 год.

- ИП и юридические лица, владеющие стационарными и мобильными объектами торговли в Москве, уплачивают торговый сбор за 1 квартал 2024 года в местное отделение ФНС.

- ИП, применяющие НПД и самозанятые граждане уплачивают налог на профессиональный доход за март 2024 года в местное отделение ФНС.

- Работодатели уплачивают страховые взносы в ИФНС за март 2024 года.

- Юридические лица, применяющие ОСНО с ежеквартальной базой расчётов, перечисляют аванс по налогу на прибыль за 1 квартал 2024 года в местное отделение ФНС.

- Юридические лица, применяющие ОСНО с ежемесячными авансами по фактической прибыли, уплачивают аванс по налогу на прибыль за март 2024 года в местное отделение ФНС.

- Юридические лица, применяющие ОСНО с ежемесячными авансами с доплатой по итогам квартала, уплачивают аванс по налогу на прибыль за апрель 2024 год в местное отделение ФНС, а также доплату по налогу на прибыль по результатам 1 квартала 2024 года.

- Юрлица уплачивают земельный, транспортный, имущественный налоги за 1 квартал 2024 г.

- Налоговые агенты уплачивают НДФЛ, который удержан с выплат с 1 по 22 апреля 2024 г.

- Плательщики уплачивают НДПИ за март 2024 г.

- Плательщики акцизов уплачивают авансовый платёж по акцизу за апрель 2024 г., акцизы за октябрь 2023 г., январь, март 2024 г.

- Плательщики уплачивают водный налог за 1 квартал 2024 г.

- Плательщики уплачивают налог на игорный бизнес за март 2024 г.

В нашем арсенале есть ещё более действенный инструмент — интерактивный налоговый календарь. Он покажет только ту отчётность, которая касается только вас — в нём нет ничего лишнего. Информация в календаре постоянно актуализируется и пополняется с изменением законодательства. Оцените его возможности и вам не придётся беспокоиться о сроках сдачи отчётности и налоговых платежей.

Сформируйте свой личный налоговый календарь.

Персональный налоговый календарь в нужный момент напомнит о том, что подходит время сдавать отчёт.

Сформировать

Проверка расчетов с бюджетом по НДФЛ с дивидендов

Для обеспечения правильного уплаты НДФЛ с дивидендов необходимо проверить расчеты с бюджетом. Это позволит избежать возможных ошибок, штрафов и претензий со стороны налоговых органов. В этой статье мы рассмотрим несколько ключевых моментов, которые следует учесть при проведении такой проверки.

1. Проверьте правильность расчета ставки налога

Актуальная ставка налога на дивиденды в настоящее время составляет 13%. Необходимо убедиться, что ваши расчеты соответствуют этой ставке. Если вы обнаружите расхождения, вам придется пересмотреть свои расчеты и уточнить сумму исчисленного налога.

2. Проверьте правильность учета вычетов

Налоговый кодекс предусматривает возможность применения различных вычетов при расчете НДФЛ с доходов от дивидендов. Например, в некоторых случаях вы можете использовать вычеты на детей или вычеты при приобретении жилья. Убедитесь, что все необходимые вычеты правильно учтены в вашем расчете и что вы получили максимальную сумму вычетов, на которую у вас есть право.

4. Проверьте правильность учета всех доходов

При расчете НДФЛ с дивидендов необходимо принимать во внимание все доходы, полученные от дивидендов. Проверьте, что все доходы были учтены и правильно идентифицированы в вашем расчете

5. Проверьте правильность составления и отправки платежного поручения

После проведения проверок и уточнения своего расчета, необходимо правильно составить и отправить платежное поручение на уплату НДФЛ с дивидендов. Убедитесь, что все необходимые реквизиты указаны корректно и что платеж будет осуществлен вовремя.

Проверка расчетов с бюджетом по НДФЛ с дивидендов является важным шагом для обеспечения правильной уплаты налога и соблюдения законодательства. Следуйте указанным выше рекомендациям для уверенности в том, что ваши расчеты верны и соответствуют требованиям налоговой службы.

Новые требования для платежных поручений по НДФЛ 2024

С 1 января 2024 года вступают в силу новые требования, касающиеся платежных поручений по уплате налога на доходы физических лиц (НДФЛ) с дивидендов. Эти требования направлены на улучшение контроля и прозрачности в сфере уплаты налогов.

Основные изменения

Ниже приведены основные изменения, которые следует учесть при оформлении платежного поручения по НДФЛ 2024 года:

- Изменение формата: Платежное поручение должно быть оформлено в соответствии с новым форматом, утвержденным налоговыми органами. Формат должен быть строго соблюден, чтобы избежать ошибок при обработке платежа.

- Указание кода налогового периода: В платежном поручении необходимо указать код налогового периода, за который производится уплата НДФЛ. Это поможет налоговым органам определить правильность и своевременность уплаты налога.

- Обязательное указание ИНН плательщика и получателя: В платежном поручении необходимо указать ИНН как плательщика, так и получателя дивидендов. Это позволит избежать ошибок в идентификации сторон и обеспечит правильность начисления и уплаты налога.

- Использование электронного документооборота: Рекомендуется использовать электронные средства взаимодействия с налоговыми органами для подачи и получения платежных поручений. Это упростит процесс обмена документами и повысит эффективность контроля за уплатой налогов.

Последствия невыполнения требований

Невыполнение новых требований к платежным поручениям по НДФЛ 2024 может повлечь за собой негативные последствия:

- Несвоевременная уплата налога: Если платежное поручение не соответствует новым требованиям, налоговые органы могут отказать в начислении налоговой льготы или установить неустойку за несвоевременную уплату налога.

- Административная ответственность: Нарушение требований к платежным поручениям может привести к привлечению к административной ответственности, включая штрафы или другие санкции, установленные законодательством.

- Дополнительные проверки документации: В случае недобросовестного оформления платежного поручения налоговые органы могут провести дополнительные проверки документации и осуществить более строгое финансовое контролю за деятельностью плательщика.

Введение новых требований для платежных поручений по НДФЛ 2024 года направлено на улучшение контроля и прозрачности в сфере уплаты налогов. Ознакомьтесь с требованиями заранее и грамотно оформите платежное поручение, чтобы избежать негативных последствий и обеспечить правильность уплаты налога.

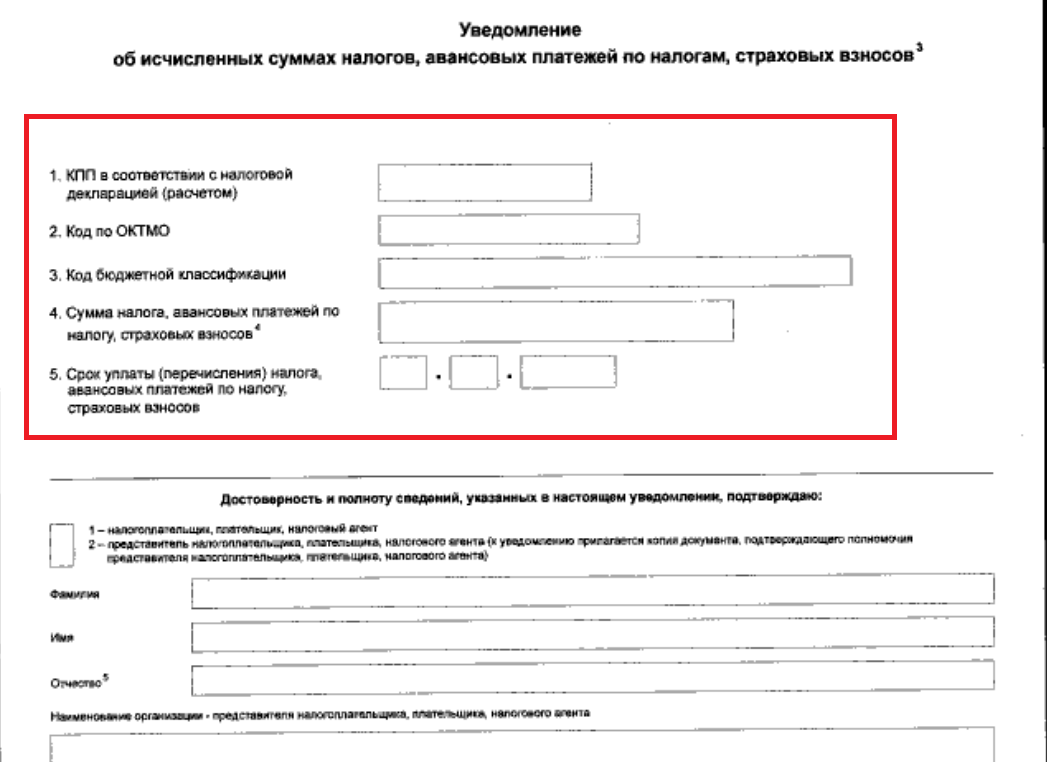

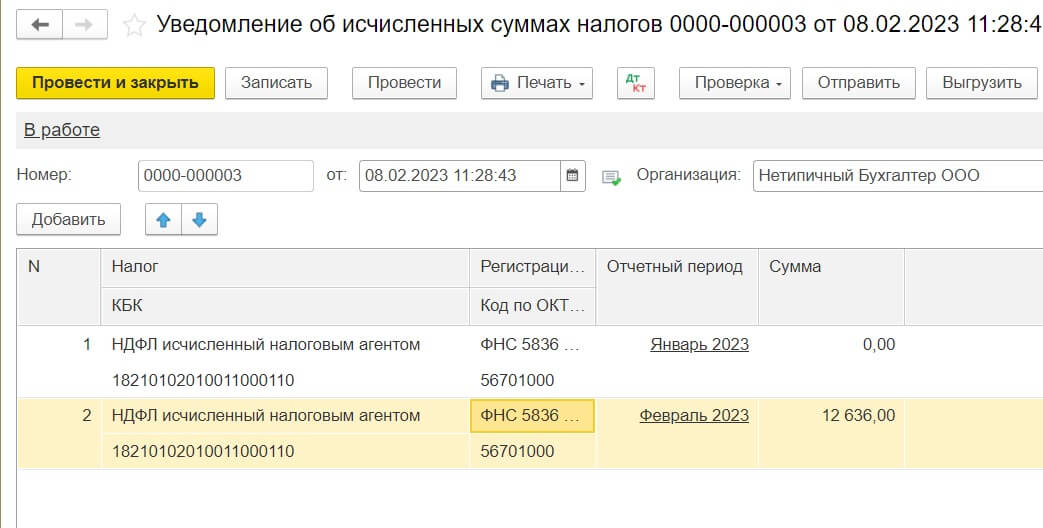

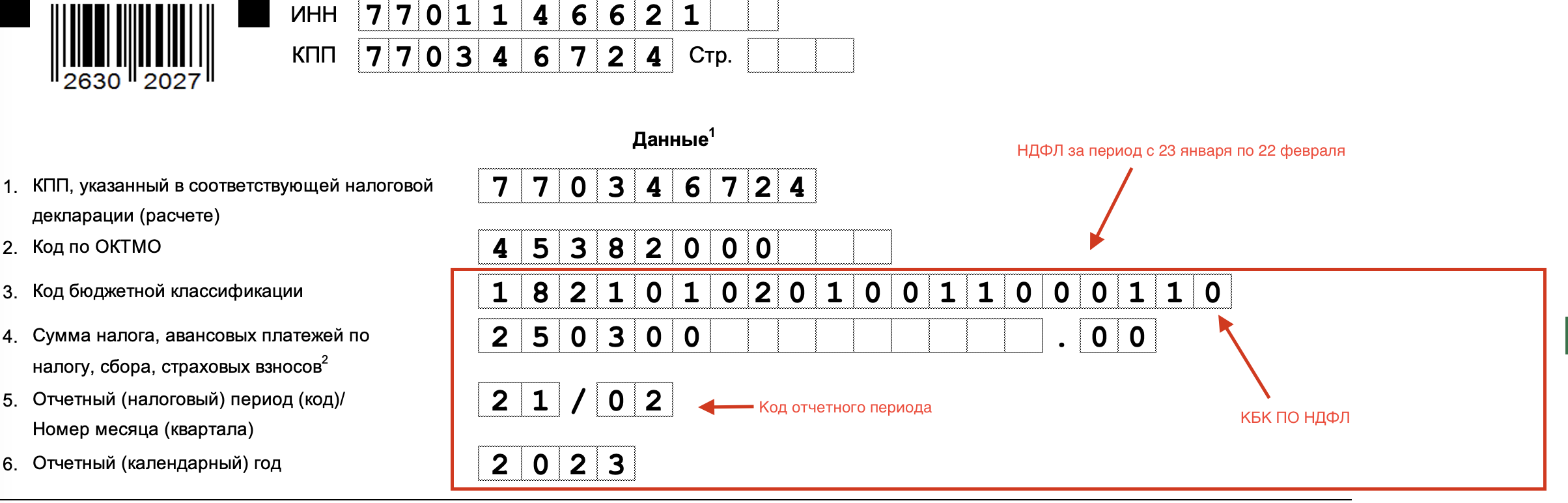

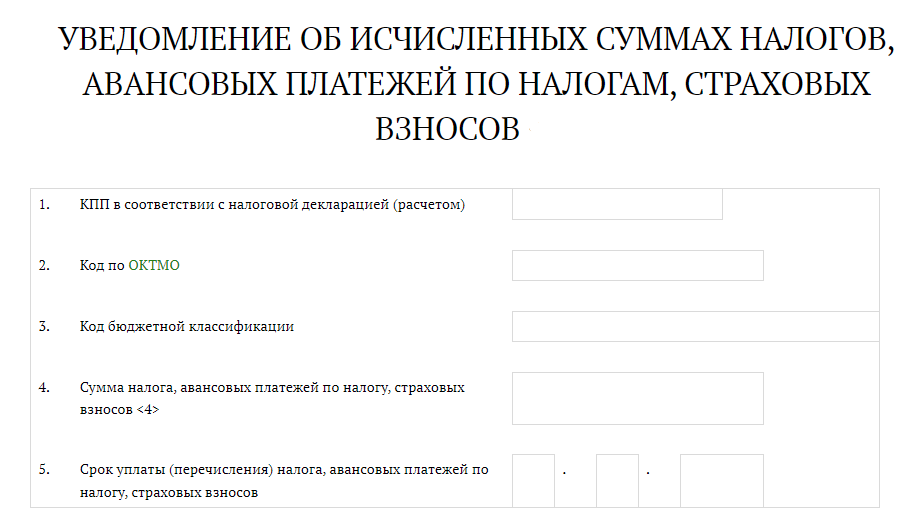

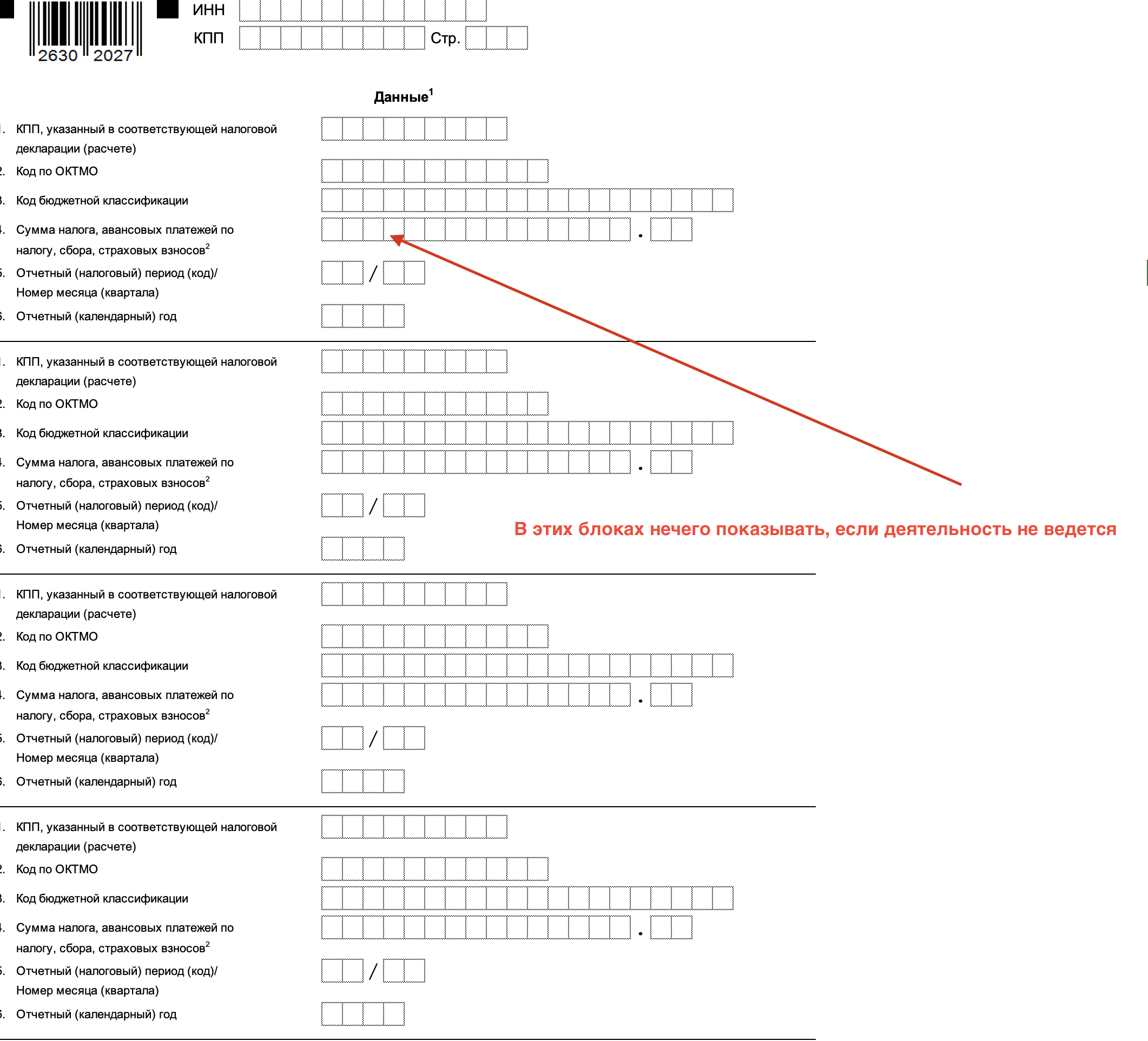

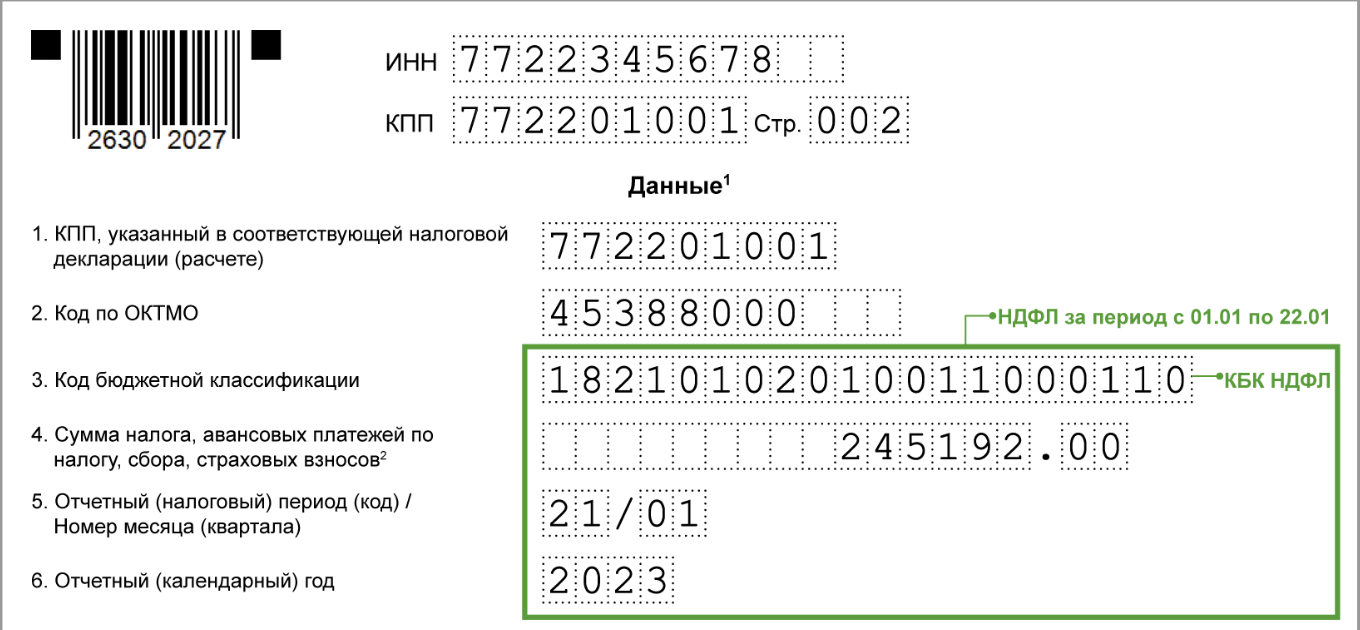

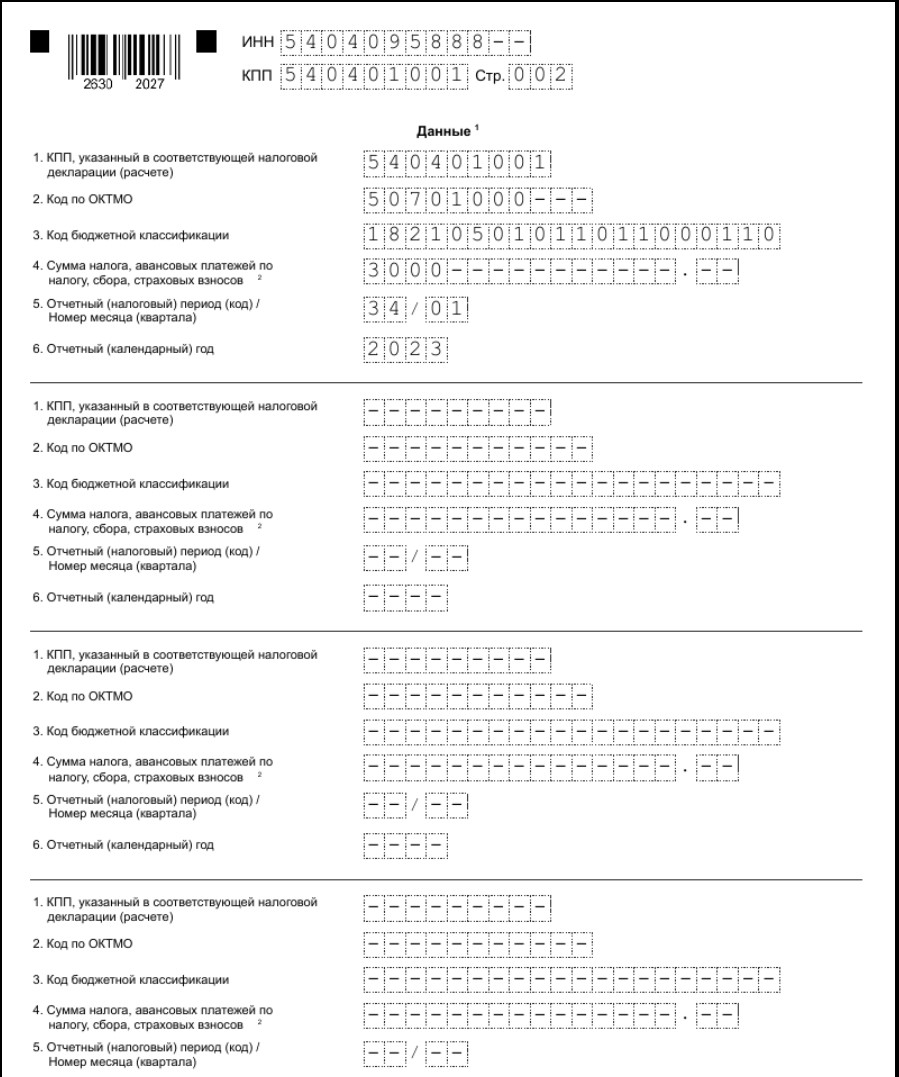

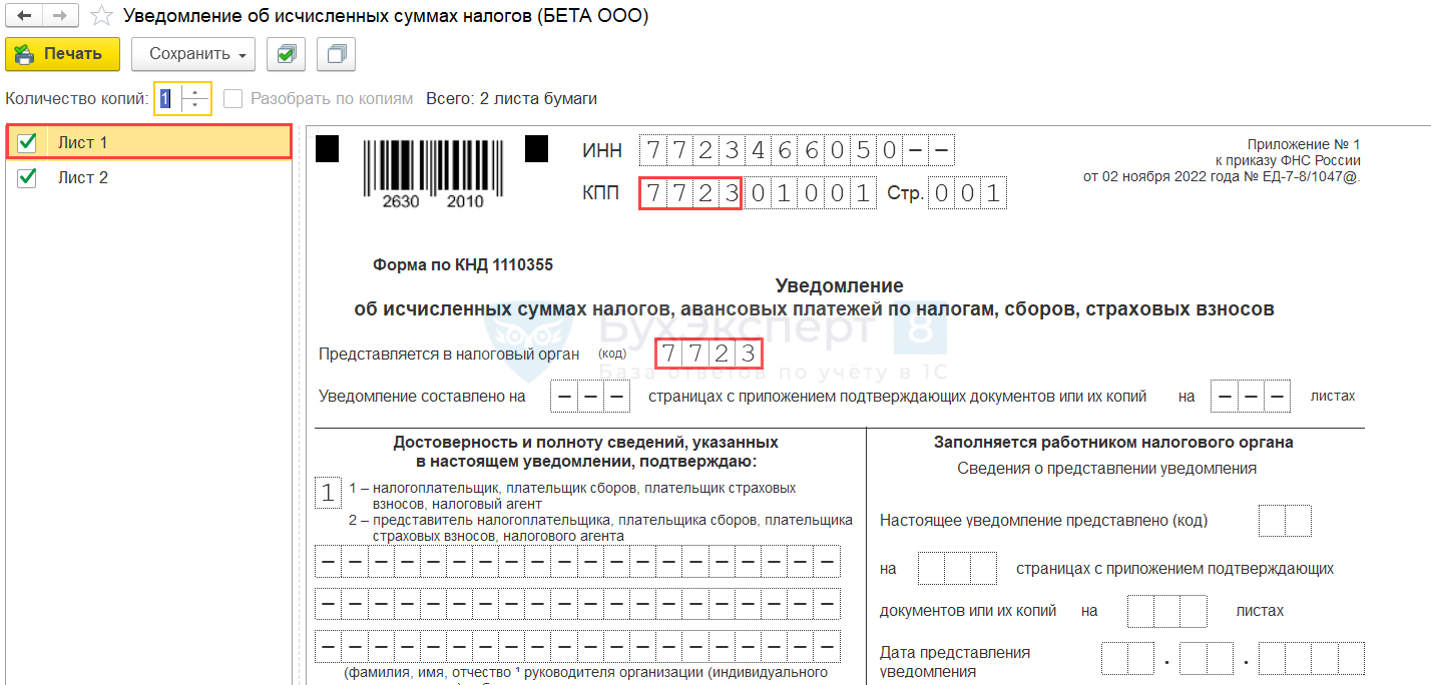

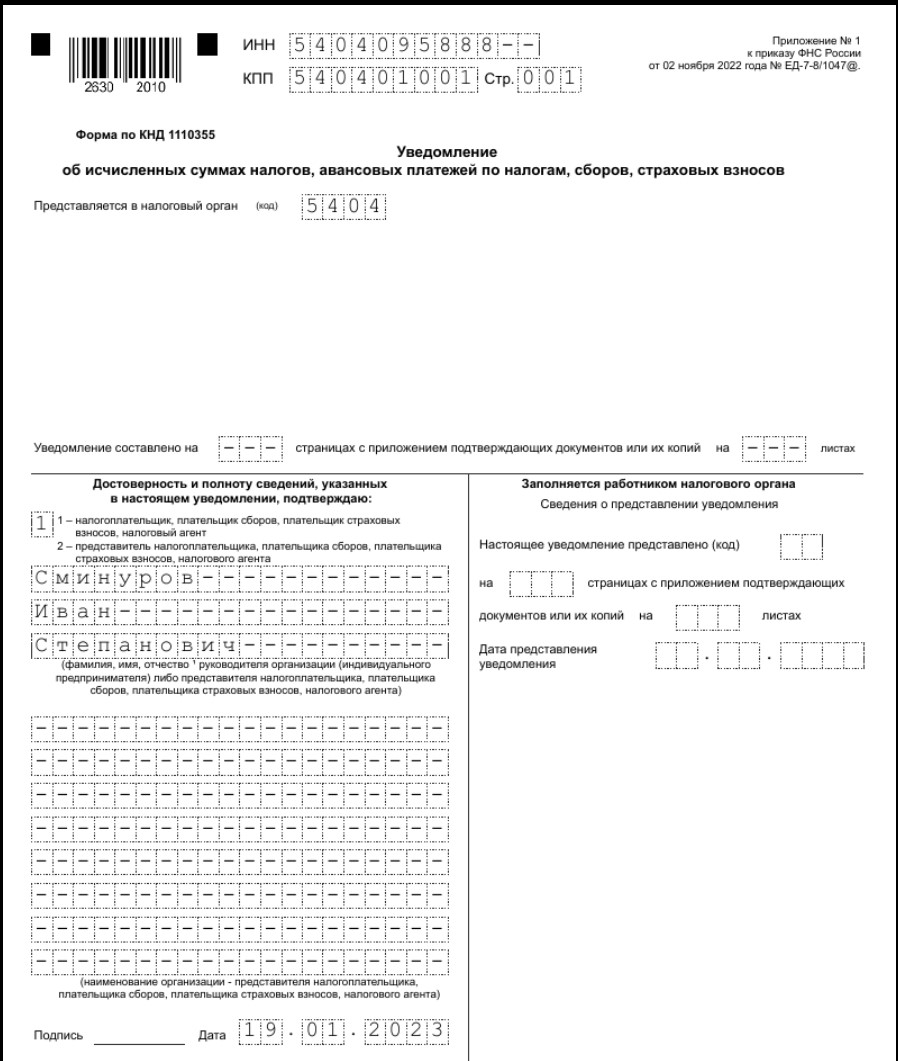

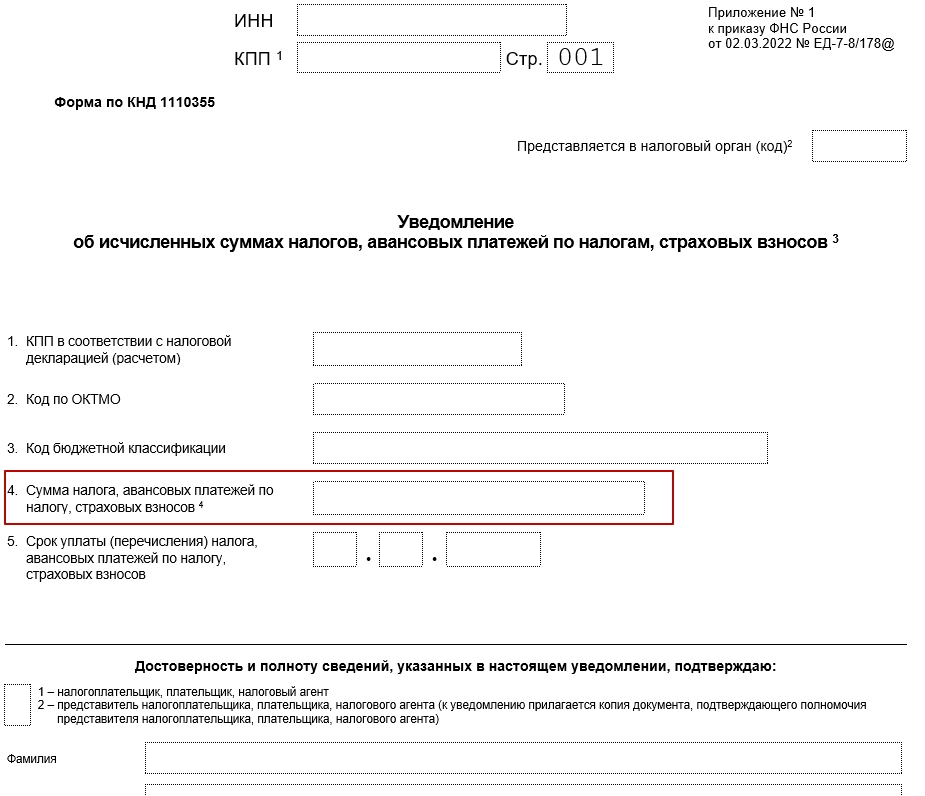

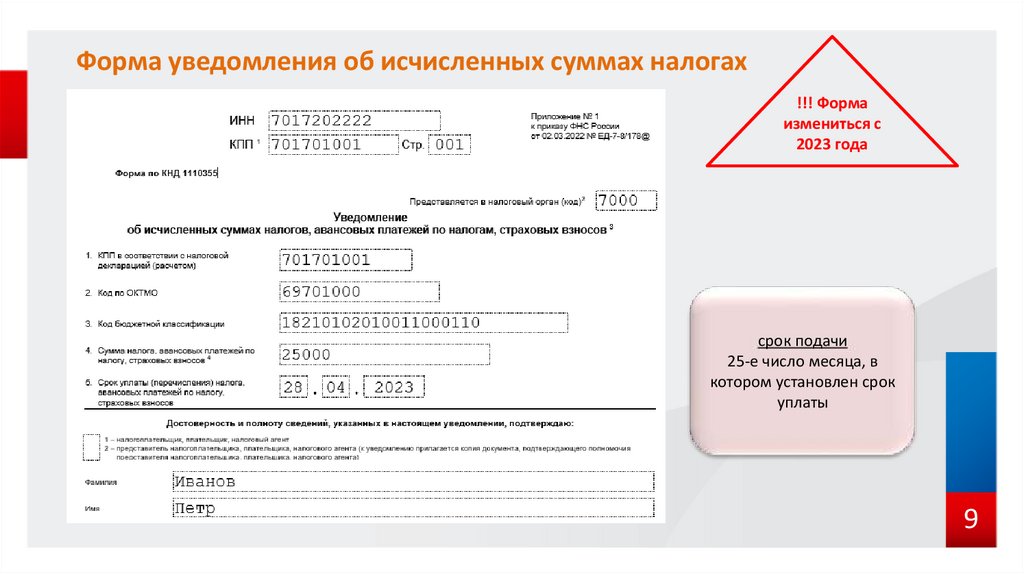

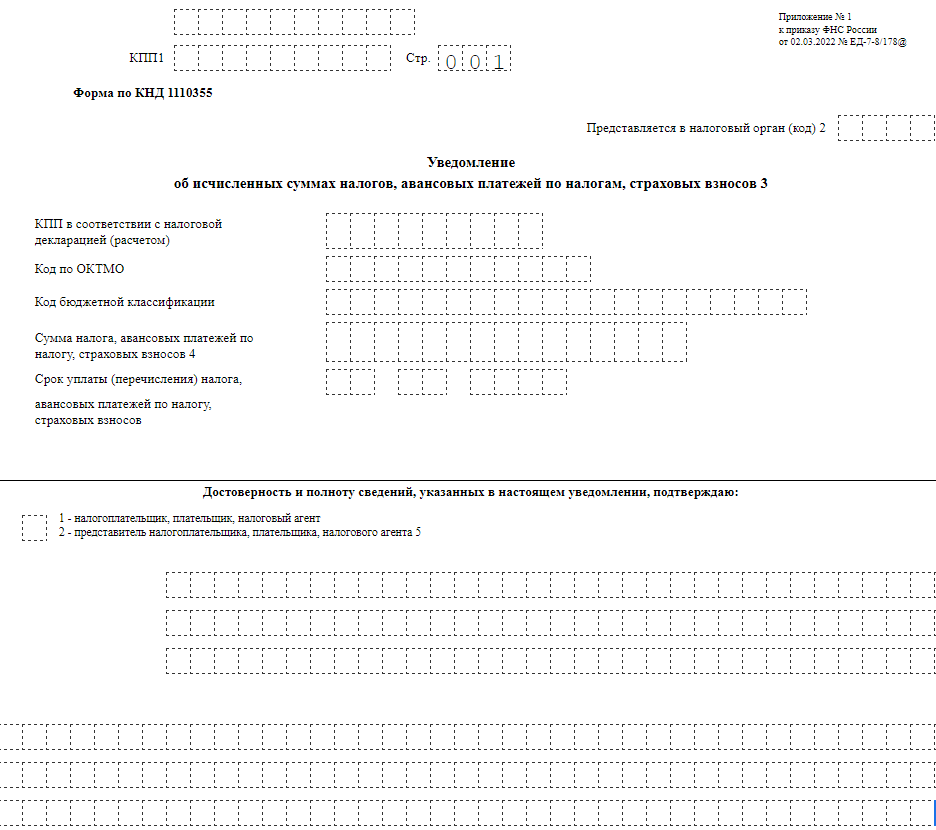

Сроки подачи уведомлений об исчисленных суммах в 2024 году

По НДФЛ с 2024 года действуют особые правила — подаются два уведомления в месяц:

- уведомление за период с 1 по 22 число подают до 25 числа, налог платят до 28 числа;

- уведомление за период с 23 по последний день месяца подают до 3 числа следующего месяца, налог платят до 5 числа;

- уведомление за 23-31 декабря подают не позднее последнего рабочего дня года, налог платят также не позднее этого дня.

ФНС разработала таблицу со сроками подачи уведомлений в 2024 году. Скачать ее можно здесь. Однако в ней указаны общие сроки, без переносов из-за выходных. Поэтому мы подготовили и свою таблицу.

| Вид платежа | Отчетный период | Крайний срок |

|---|---|---|

| НДФЛ с выплат работникам | 01.01.-22.01. | 25.янв |

| 23.01.-31.01. | 5.фев | |

| 01.02.-22.02. | 26.фев | |

| 23.02.-29.02. | 4.мар | |

| 01.03.-22.03. | 25.мар | |

| 23.03.-31.03. | 3.апр | |

| 01.04.-22.04. | 25.апр | |

| 23.04.-30.04. | 3.май | |

| 01.05.-22.05. | 27.май | |

| 23.05.-31.05. | 3.июн | |

| 01.06.-22.06. | 25.июн | |

| 23.06.-30.06. | 3.июл | |

| 01.07.-22.07. | 25.июл | |

| 23.07.-31.07. | 5.авг | |

| 01.08.-22.08. | 26.авг | |

| 23.08.-31.08. | 3.сен | |

| 01.09.-22.09. | 25.сен | |

| 23.09.-30.09. | 3.окт | |

| 01.10.-22.10. | 25.окт | |

| 23.10.-31.10. | 4.ноябр | |

| 01.11.-22.11. | 25.ноябр | |

| 23.11.-30.11. | 3.дек | |

| 01.12.-22.12. | 25.дек | |

| 23.12.-31.12. | 28.дек | |

| Страховые взносы за работников | январь | 26.фев |

| февраль | 25.мар | |

| март | не подается | |

| апрель | 27.май | |

| май | 25.июн | |

| июнь | не подается | |

| июль | 26.авг | |

| август | 25.сен | |

| сентябрь | не подается | |

| октябрь | 25.ноябр | |

| ноябрь | 25.дек | |

| декабрь | не подается | |

| Налог на имущество организаций (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| Транспортный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Земельный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Налог на УСН (аванс по налогу) | 2023 год | не подается |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| ЕСХН (аванс по налогу) | 2022 год | не подается |

| полугодие | 25.июл | |

| НДФЛ для ИП | 2023 год | не подается |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт |

В результате по многим платежам, которые до 2023 года сразу перечислялись в бюджет по платежному поручению, сейчас нужно подавать предварительные уведомления с исчисленной суммой. Вряд ли можно признать такой порядок удобным для налогоплательщика.

Что случится, если уведомление не будет направлено в указанные выше сроки? В данный момент закон не предусматривает специального штрафа, но здесь может применяться статья 126 НК РФ: 200 рублей за непредставленный документ. Сейчас, в начале 2024 года, за неподачу уведомлений ФНС штрафы пока не взимает.

Но есть еще одна проблема. Если организация или ИП зачислит средства на свой единый налоговый счет, не подав уведомление, ИФНС не сможет распределить эти деньги. В результате налог или взнос будут считаться неоплаченными. А значит, возникнет недоимка. Обычно на нее ФНС начисляет пени. Правда, если недоимка возникла лишь из-за непредставления уведомления, в 2024 году пени начисляться не будут. Но при условии, что на ЕНС достаточно денег для уплаты налога.

Но дело не только в штрафе и пенях. Подавать уведомления своевременно необходимо, чтобы деньги уходили с ЕНС на нужные платежи. Иначе они так и будут копиться на сальдо, а обязанности компании по уплате налогов. сборов, взносов исполнены не будут.

Налоговая и бухгалтерская отчётность в апреле 2024

В апреле 2024 года нужно сдавать разную отчётность — как связанную с налоговой системой самой компании, так и с её сотрудниками. Кроме того, юрлица обязательно должны подать бухотчётность по результатам 2023 года.

15 апреля

- Плательщикам подать расчет суммы экологического сбора за 2023 год.

- Юрлица подтверждают основной вид деятельности за 2023 год. Он нужен для установления тарифа по страховым взносам «на травматизм».

22 апреля

- ИП и юридические лица сдают в местное отделение налоговой службы единую (упрощённую) налоговую декларацию за 1 квартал 2024 года. Декларация подаётся в случае, если в 1 квартале 2024 года не было расчётов в денежной форме.

- Сдать декларацию по косвенным налогам по импортированным товарам за март 2024 года.

- Сдать декларацию в Росалкогольрегулирование за 1 квартал 2024 года.

- Сдать журнал учёта счетов-фактур за 1 квартал 2024 года.

25 апреля

- Сдать декларацию на игорный бизнес за март 2024 года.

- ИП и юридические лица на общей системе налогообложения (ОСНО) сдают декларацию по НДС за 1 квартал 2024 года — в местное отделение ФНС. Декларацию должны сдать также ИП и ООО, применяющие другие налоговые режимы, если они выступали налоговыми агентами по НДС или выставляли счета-фактуры с выделенным НДС в 1 квартале 2024 года.

- Сдать декларацию по акцизам за январь 2024 года по операциям, по которым требуется наличие специальных свидетельств.

- Работодателям сдать подраздел 1.1 отчета ЕФС-1 о трудовой деятельности за март 2024 года (если были кадровые мероприятия, за исключением приема и увольнения, заключения и расторжения ГПХ договора).

- Работодателям сдать подраздел 3 отчета ЕФС-1 о дополнительных страховых взносах за 1 квартал 2024 года.

- Работодателям сдать раздел 2 отчета ЕФС-1 о страховых взносах «на травматизм» за 1 квартал 2024 года.

- Плательщикам сдать декларацию по водному налогу за 1 квартал 2024 года.

- Сдать декларацию по акцизам за март 2024 года по операциям, которые не требуют наличия специальных свидетельств.

- Юридические лица, применяющие ОСНО, сдают декларацию по налогу на прибыль за 1 квартал 2024 года (при квартальной уплате налога на прибыль) или за период с января по март 2024 года (при ежемесячной уплате налога на прибыль) — в местное отделение ФНС.

- Предпринимателям сдать декларацию по УСН за 2023 год.

- Сдать декларацию по НДПИ за март 2024 года.

- Работодателям сдать РСВ за 1 квартал 2024 года.

- Работодателям сдать 6-НДФЛ за 1 квартал 2024 года.

- Работодателям сдать в ИФНС персонифицированные сведения по физлицам за март 2024 года.

- Налогоплательщикам сдать уведомление о НДФЛ с 1 по 22 апреля 2024 года.

- Налогоплательщикам сдать уведомления о земельном, транспортном, имущественном налоге юрлиц за I квартал 2024 г.

- Налогоплательщикам сдать уведомление об авансе по УСН за I квартал 2024 г.

- ИП на ОСНО подают уведомление о своём НДФЛ за 1 квартал 2024 года.

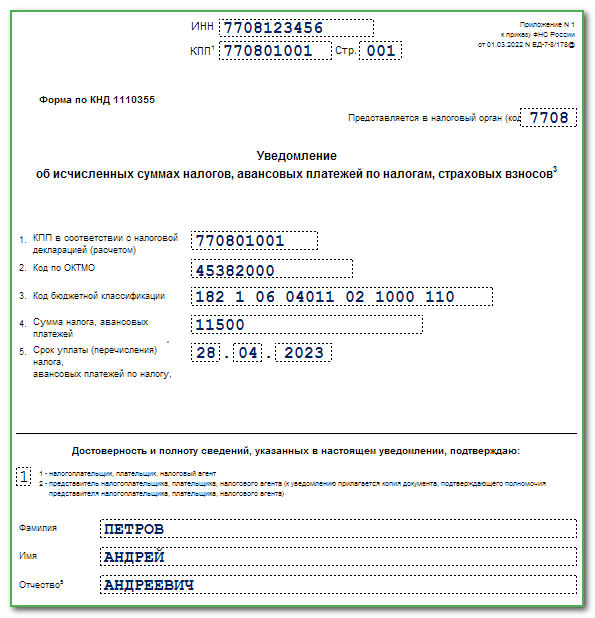

Платежное поручение по НДФЛ 2024: новые требования и образец заполнения

Обязательные поля в платежном поручении по НДФЛ 2024:

- Наименование получателя платежа: указывается наименование организации, которая будет принимать платеж. Должно быть заполнено полностью и без ошибок.

- ИНН: указывается индивидуальный номер налогоплательщика, присвоенный организации. Должно быть заполнено без ошибок.

- КПП: указывается код причины постановки на учет в налоговом органе. Должно быть заполнено без ошибок.

- Сумма платежа: указывается сумма налога на доходы от дивидендов, которую необходимо уплатить.

- Назначение платежа: указывается цель платежа, например, «уплата НДФЛ с дивидендов за 2024 год».

Образец заполнения платежного поручения по НДФЛ 2024:

| Наименование поля | Заполняемые данные |

|---|---|

| Наименование получателя платежа | ООО «Налоговый агент» |

| ИНН | 1234567890 |

| КПП | 0987654321 |

| Сумма платежа | 5000 рублей |

| Назначение платежа | Уплата НДФЛ с дивидендов за 2024 год |

Обратите внимание, что при заполнении платежного поручения по НДФЛ 2024 следует тщательно проверять все указываемые данные, чтобы избежать ошибок и задержек в уплате налога. Заполняйте документ в соответствии с новыми требованиями и используйте предложенный образец для упрощения процесса