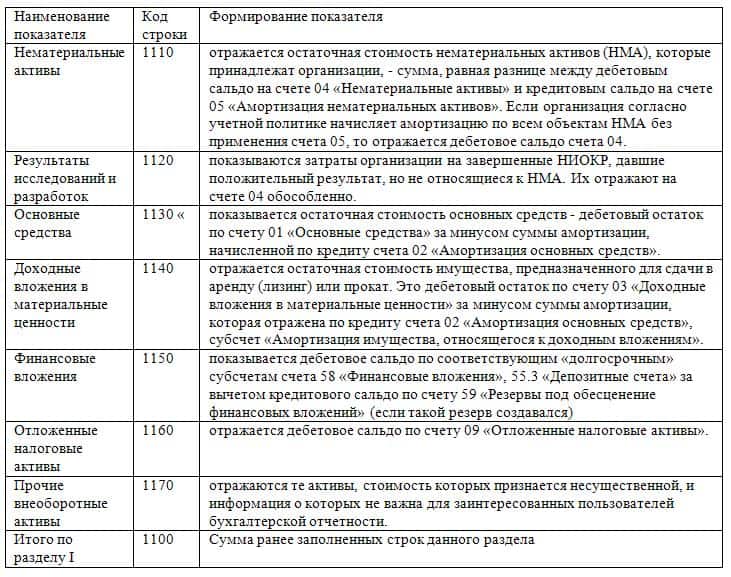

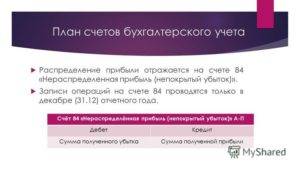

Счет 84 бухгалтерского учета

б) Дт 80 Кт 84

в) Дт 80 Кт 75

г) Дт 82 Кт 84.

173.По итогам отчетного года выявлен финансовый результат деятельности организации – прибыль:

а) Дт 90 Кт 99;

б) Дт 99 Кт 90;

в) Дт 91 Кт 90;

г) Дт 90 Кт 91;

174. По итогам отчетного года выявлен финансовый результат деятельности организации – убыток:

а) Дт 99 Кт 90;

б) Дт 90 Кт 99;

в) Дт 91 Кт 90;

г) Дт 90 Кт 91;

175.Формирование уставного капитала после государственной регистрации предприятия оформляется проводкой:

а) Дт 75 Кт 80;

б) Дт 80 Кт 75;

в) Дт 75 Кт 60;

г) Дт 75 Кт 76;

176.Вклады учредителей в уставный капитал основными средствами оформляют бухгалтерской записью:

а) Дт 08 Кт 75;

б) Дт 75 Кт 08;

в) Дт 08 Кт 60;

г) Дт 75 Кт 60;

177. Что означает запись Дт сч. 84 Кт сч.

Аудит нераспределенной прибыли на предприятии

Для оценки финансового результата организация может провести аудиторскую проверку, в ходе которой аудиторы оценят полноту и точность финансовой отчетности, а также корректность записей в регистрах бухгалтерского учета по формированию нераспределенной прибыли.

Во время аудиторских процедур устанавливаются:

- соответствие данных синтетического и аналитического учета;

- правильность операций по реформации годового баланса;

- исполнение обязанности по формированию резервного фонда (для АО);

- соблюдение ограничений по выплате доходов учредителям (участникам);

- отражение операций по распределению чистой прибыли и НП на выплату дивидендов;

- порядок погашения убытков прошлых периодов.

По итогам проверки специалисты дают заключение и рекомендации по исправлению существующих и предотвращению возможных ошибок в бухгалтерском учете НП.

Причины формирования непокрытого убытка, порядок списания и отражения его в бухгалтерской отчетности

Причины формирования непокрытого убытка бывают следующими:

- получение фактических отрицательных финансовых результатов при деятельности компании из-за превышения расходов над доходами;

- повлиявшее на финансовое состояние компании изменение учетной политики;

- выявленные в текущем году ошибки, допускаемые в прошлые годы, повлиявшие на финансовый результат.

Убыток (от прошлых лет и текущего года) может быть покрыт резервным капиталом (фондом) и целевыми взносами собственников компании. Если источники для погашения непокрытого убытка за отчетный год имеются, но их недостаточно, в балансе остается непокрытый убыток. Если у компании нет источников для погашения убытков, учредители общества могут покрыть их дополнительными взносами.

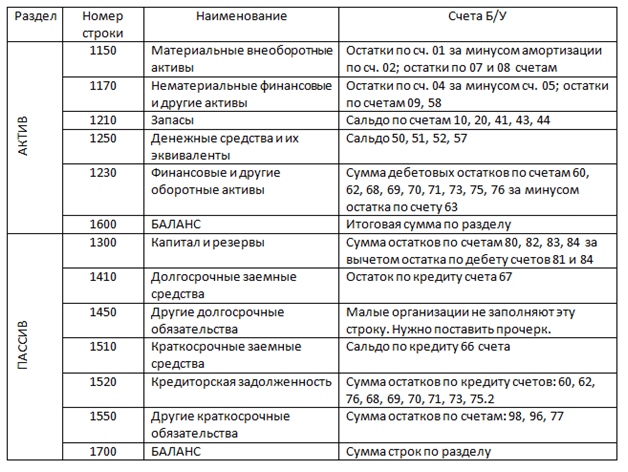

Непокрытый убыток (по отчетному году) должен быть отражен в строке 2400 о «Чистой прибыли» в Отчете о финансовых результатах. Сальдо непокрытого убытка учитывается строкой 1370 бухгалтерского баланса.

Промежуточные дивиденды, которые были выплачены на протяжении года, за который готовилась бухгалтерская отчетность, должны отражаться отдельно. Они приведены в годовом бухгалтерском балансе (раздел «Капитал и резервы»).

84 счёт бухгалтерского учёта — это

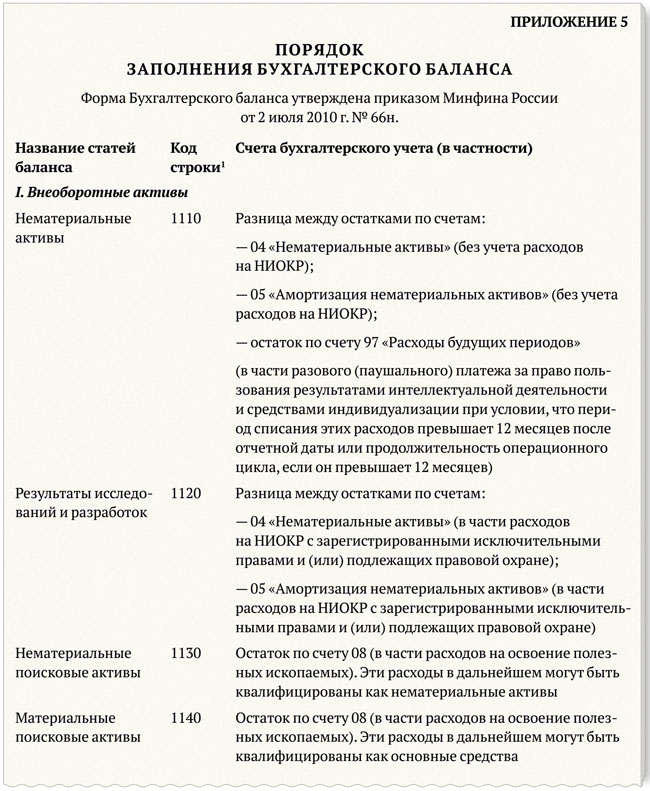

Приказом Минфина от 31.10.2000 г. № 94н утверждён план счетов, в котором раскрывается, как именно нужно работать со счётом 84 бухгалтерского учёта — «Нераспределённая прибыль (непокрытый убыток)». Он включён в раздел «Капитал».

Нераспределённая прибыль представляет собой капитал компании, подконтрольный собственникам фирмы, который формируется у неё после уплаты всех налоговых обязательств. А непокрытый убыток представляет собой негативный результат деятельности организации за отчётный и предшествующие годы.

У многих компаний нераспределённая прибыль накапливается годами и является своеобразным источником долгосрочных финансовых вложений или резервом для инвестиционной деятельности. Кроме того, из нераспределённой прибыли выплачиваются дивиденды участникам бизнеса или премии работникам.

84 счёт в бухгалтерии — это активно-пассивный счёт, поэтому сальдо по нему может быть как дебетовое, так и кредитовое:

- сальдо по Дт означает, что компания завершила отчётный период с убытком;

- сальдо по Кт означает, что компания после налогообложения получила прибыль.

84 счёт в бухгалтерии используется таким образом, что по его дебету отражаются операции по расходованию прибыли, оставшейся в распоряжении компании. По кредиту счёта отражаются операции, которые связаны, как правило, с погашением убытков.

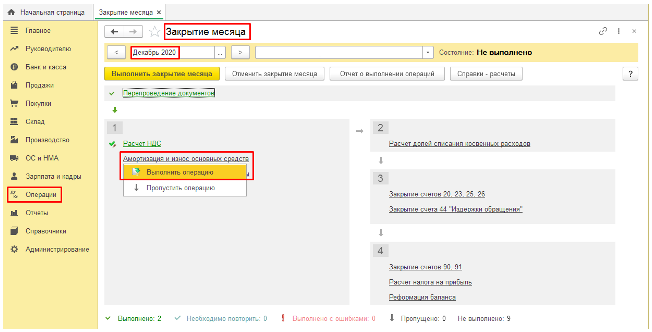

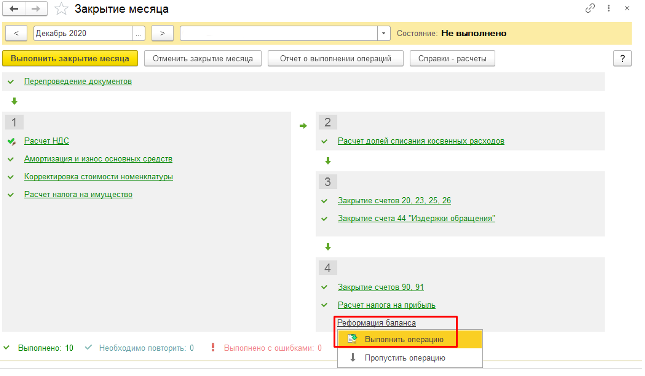

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции

-

амортизация и износ ОС;

-

закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

-

расчет налога на прибыль;

-

реформация баланса.

Для их выполнения переходим в раздел «Операции» – Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

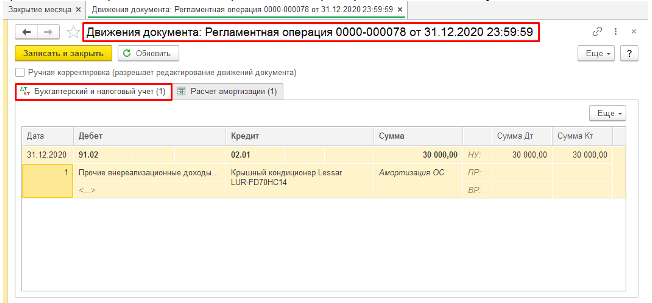

Начислена амортизация ОС

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

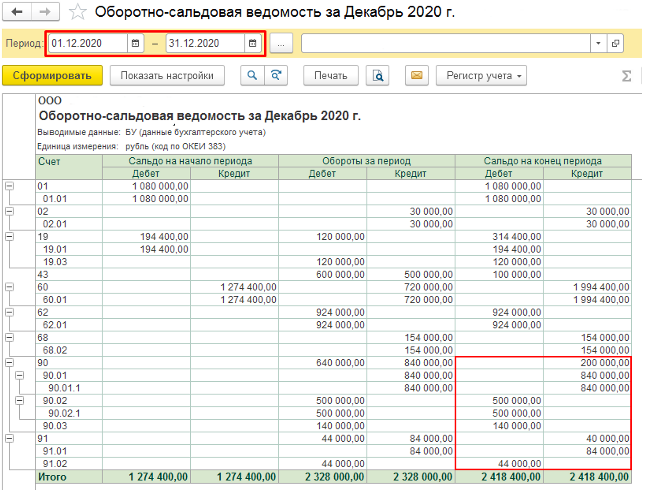

Перед выполнением регламентных операций по закрытию счетов , и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

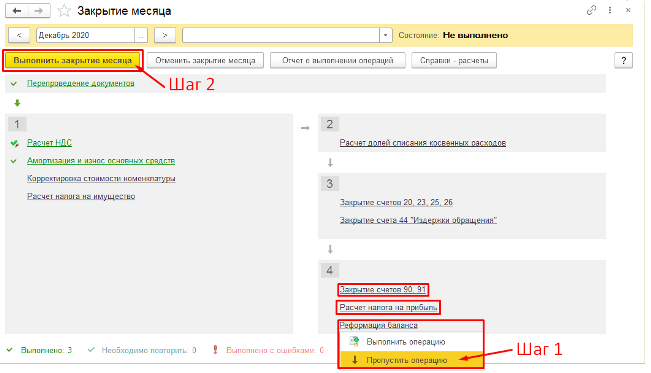

Вернемся в раздел: «Операции» – «Закрытие месяца».

По кнопке Выполнить закрытие месяца выполним все остальные регламентные операции (операция Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

-

по деятельности, связанной с производством и реализацией (счет )

-

по деятельности, не связанной с производством и реализацией (счет )

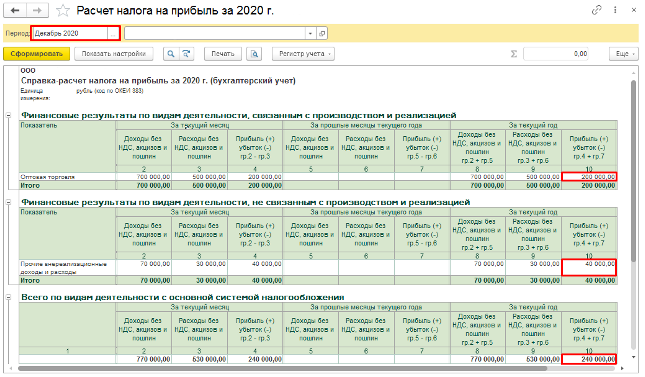

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета Справка-расчет налога на прибыль. Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке Справки-расчетыв форме обработки Закрытие месяца».

Из справки мы видим начисления:

-

Налога на прибыль в федеральный бюджет.

-

Налога на прибыль в региональный бюджет.

-

Признание условного расхода по налогу на прибыль.

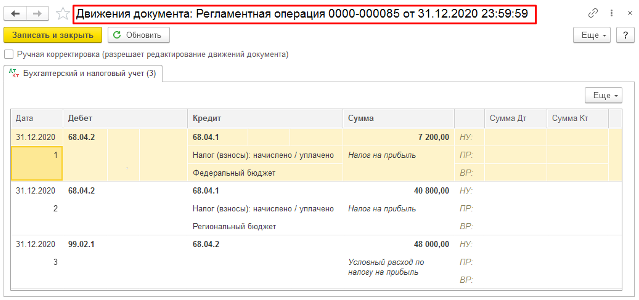

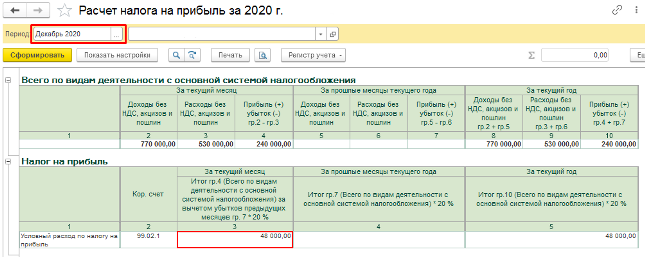

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

-

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

-

-

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

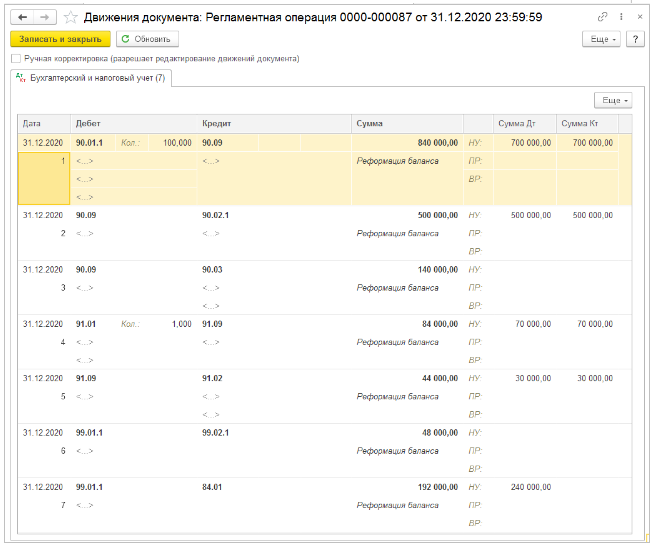

Реформация баланса

При выполнении данной операции закрываются счета:

-

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

-

90.02.1 «Себестоимость продаж»;

-

90.03 «Налог на добавленную стоимость»;

-

91.01 «Прочие доходы»;

-

91.02 «Прочие расходы»;

-

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

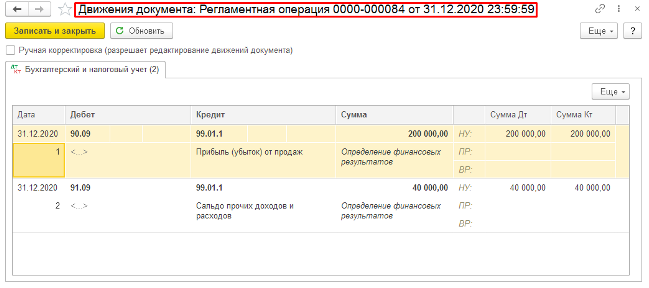

Первые 5 проводок закрывают субсчета счетов и на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

-

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

-

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

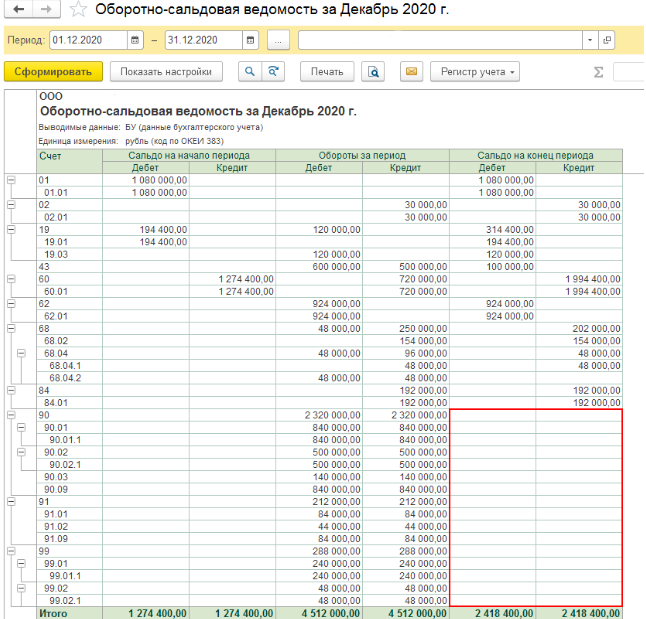

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам , и 99 равно нулю, то реформация баланса прошла корректно.

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.На эту дату бухгалтер сделал проводку:ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Нераспределенная прибыль — счет 84, бухгалтерские проводки

а) на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала;

б) на сумму нераспределенной прибыли, направляемой на увеличение добавочного капитала;

в) на сумму нераспределенной прибыли, направляемой на увеличение резервного капитала;

г) на сумму нераспределенной прибыли.

178. Результаты дооценки основных средств отражаются записью:

а) Дт 01 Кт 83;

б) Дт 01 Кт 08;

в) Дт 83 Кт 01;

г) Дт 01 Кт 84;

179. Принят к учету объект основных средств отражается проводкой:

а) Дт 01 Кт 08;

б) Дт 08 Кт 01;

в) Дт 08 Кт 60;

г) Дт 01 Кт 02;

180.Какая составляется проводка на увеличение резервного капитала за счет нераспределенной прибыли:

а) Дт 84 Кт 82;

б) Дт 82 Кт 84;

в) Дт 82 Кт 60;

г) Дт 84 Кт 60;

181.Задачи бухгалтерского учета сформулированы в:

а) Налоговом кодексе РФ;

б) Гражданском кодексе РФ;

в) Законе «Об акционерных обществах»;

г) инструкциях Минфина России и Федеральной налоговой службы ФНС России);

д) положениях по бухгалтерскому учету;

е) Законе «О бухгалтерском учете»;

ж) положении о ведении бухгалтерского учета и бухгалтерской отчетности з) Российской Федерации.

и) инструкциях Центрального банка РФ (ЦБ РФ).

182.Пользователи бухгалтерской информации без финансового интереса – это:

а) собственники организации;

б) инвесторы;

в) кредиторы;

Г) аудиторские фирмы.

183.Внесение исправлений в кассовые и банковские документы:

а) допускается

б) допускается по согласованию с учредителями;

в) не допускается;

г) допускается по согласованию с главным бухгалтером.

184. Организации обязаны представлять годовую бухгалтерскую отчетность в течении:

а) 20 дней по окончании года

б) 30 дней по окончании года

в) 40 дней по окончании года

г) 60 дней по окончании года

д) 70 дней по окончании года

Дата добавления: 2015-04-20; просмотров: 2144; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Счет 84 – бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Использование счета 84 в проводках

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

https://youtube.com/watch?v=BKq6KLdLmoE

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

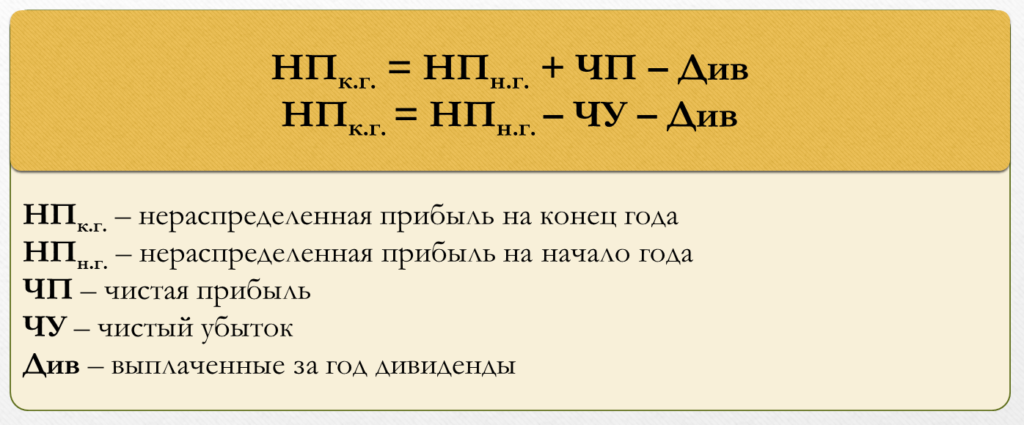

Как посчитать нераспределенную прибыль

При подсчете НП нужно учитывать чистую прибыль, убытки и расходы в виде дивидендов. В бухгалтерском учете формулы нераспределенной прибыли нет, поэтому определяют ее обычным математическим путем.

Формула нераспределенной прибыли

Порядок расчета зависит от наличия убытка и выплаты дохода участникам ООО. НП в начале года представляет собой остаток средств прошлого года после их распределения на различные цели: формирование различных фондов, инвестиций в производство, погашения убытков и другие.

По завершении отчетного года нераспределенную прибыль определяют по формуле:

НПк.г. = НПн.г. + ЧП – Див, где:

- НПк.г. – нераспределенная прибыль на конец года;

- НПн.г. – нераспределенная прибыль на начало года;

- ЧП – чистая прибыль;

- Див – выплаченные за год дивиденды.

Если фирма сработала в отчетном году с убытком, формула расчета не меняется – только вместо прибыли будет убыток:

НПк.г. = НПн.г. – ЧУ – Див, где:

ЧУ – чистый убыток.

В обоих вариантах нераспределенная прибыль на начало года – это она же на конец прошлого года (которая рассчитывается по такой же прибыли). Соответственно, расчет связан с балансовыми величинами, которые переходят из года в год.

Рассмотрим варианты подсчета показателя на примерах.

Примеры расчета

Нераспределенная прибыль рассчитывается на конкретную дату. Рассмотрим примеры, по которым она вычисляется.

Пример с чистой прибылью. Общество получило в 2021 году 10 млн. руб. прибыли, 2 млн. руб. потрачены на налоги, взносы, штрафы и пени, то есть, получена чистая прибыль 8 млн. руб. Участникам выплачены дивиденды в размере 400 тыс. руб. В начале 2021 года остаток НП был равен 53 млн. руб.

По итогам отчетного периода прибыль нераспределенная составит:

Нераспределенная прибыль = 53 000 000 + 8 000 000 – 400 000 = 60 600 000 рублей

Пример с убытком. Организация в 2021 году от деятельности получила убыток 5 млн. руб. За год выплатили дивиденды в сумме 200 тыс. руб. Остаток НП на начало 2021 года был равен 40 млн. руб.

По итогам года прибыль составит:

Нераспределенная прибыль = 40 000 000 – 5 000 000 – 200 000 = 34 800 000 рублей

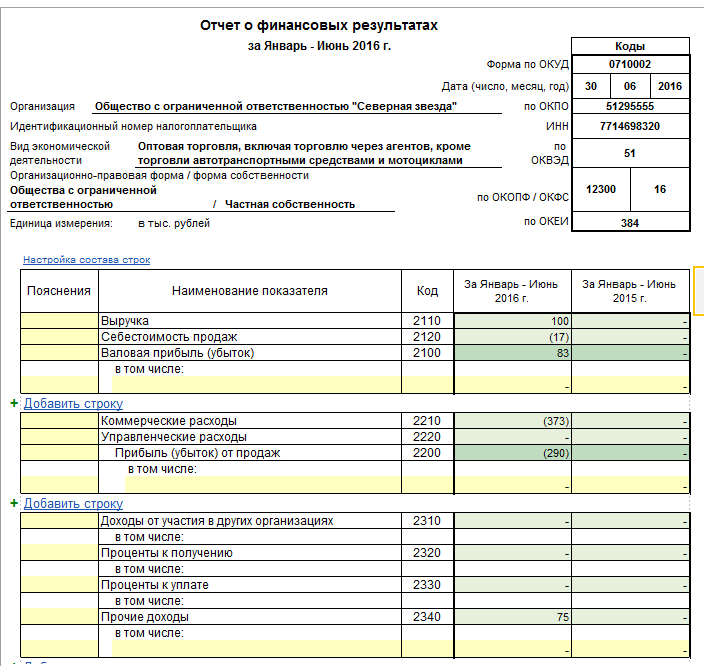

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

|

Операция |

Дебет |

Кредит |

|

Закрытие субсчета 90.1 «Выручка» |

90.1 |

90.9 |

|

Закрытие субсчета 90.2 «Себестоимость продаж» |

90.9 |

90.2 |

|

Закрытие субсчета 90.3 «Налог на добавленную стоимость» |

90.9 |

90.3 |

|

Закрытие субсчета 90.4 «Акцизы» |

90.9 |

90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

|

Операция |

Дебет |

Кредит |

|

Закрытие субсчета 91.1 «Прочие доходы» |

91.1 |

91.9 |

|

Закрытие субсчета 91.2 «Себестоимость продаж» |

91.9 |

91.2 |

В конце года все субсчета к счету (кроме субсчета 90.9) и к счету (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету и счету , будут равны друг другу. Следовательно, на конец каждого месяца счета и имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

Надоли закрывать 84 счет в конце года

Инфо

Клерк.Ру Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение Не закрывается 84 счет. PDA Просмотр полной версии : Не закрывается 84 счет. Кира-23 28.06.2010, 11:22 Как закрыть 84 счет? Кира-23 28.06.2010, 11:22 Подскажите плизззз 🙁 Тоня 28.06.2010, 11:22 Прибыль или убыток? Andyko 28.06.2010, 11:25 раздать деньги учредителям Тоня 28.06.2010, 11:25 Если есть что раздавать…

Andyko 28.06.2010, 11:28 ну или забрать деньги у учредителей 😉 Кира-23 28.06.2010, 11:37 Подскажите плиззз… У меня комплексная и почему то не закрывается 84 счет. Может мне его ручками закрыть? Я как поняла он долженн на Д.

99 уйти?! Тоня 28.06.2010, 11:38 Вы предыдущие посты читали? На 84 прибыль или убыток? Кира-23 28.06.2010, 11:39 Убыток 84.2.

Нераспределенная прибыль в балансе (нюансы)

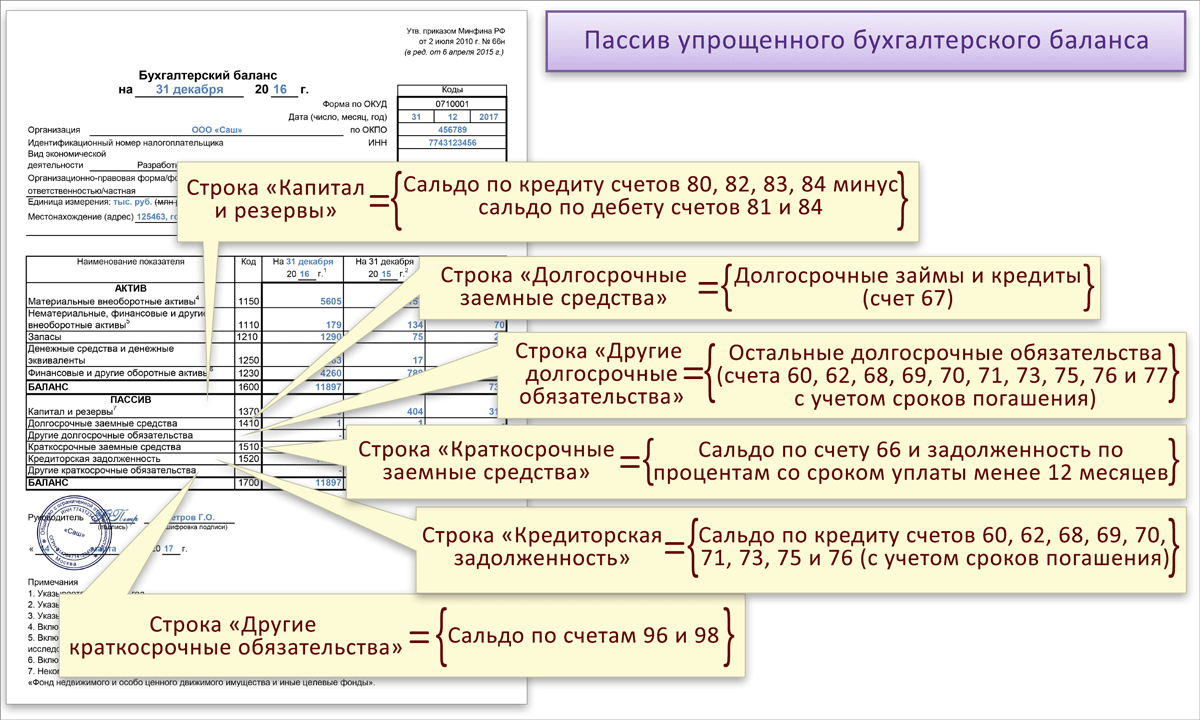

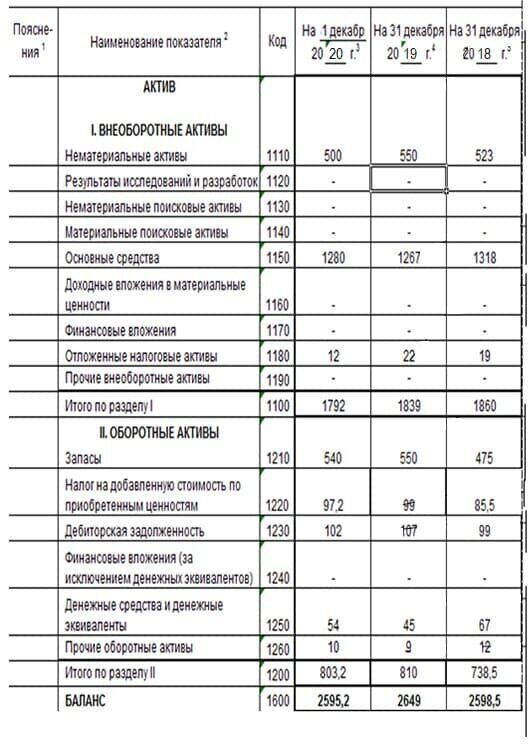

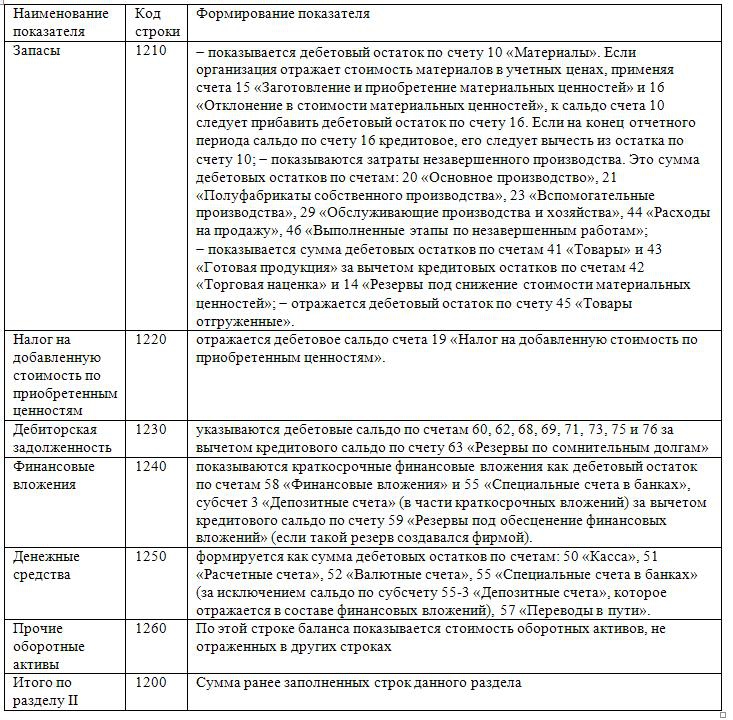

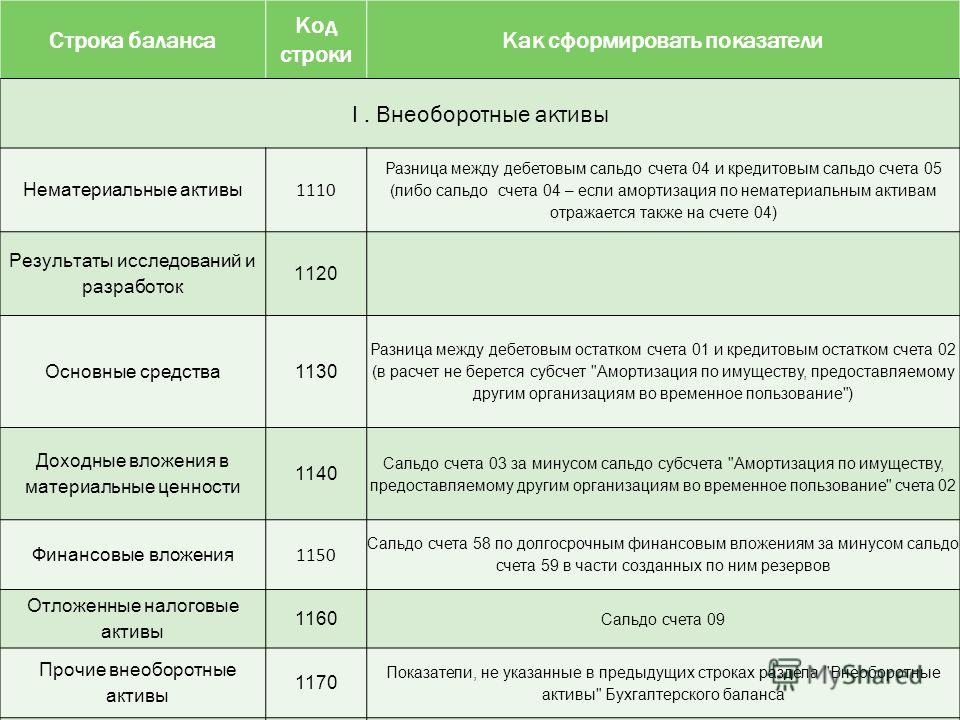

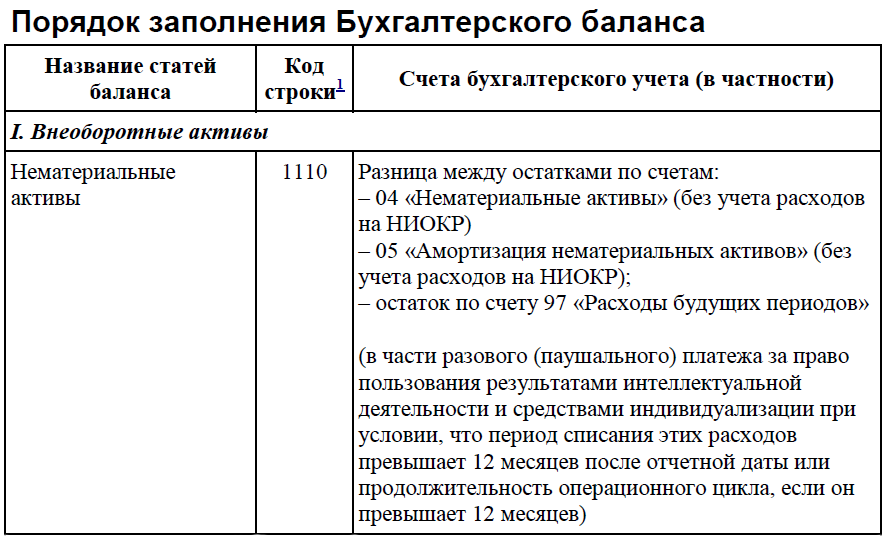

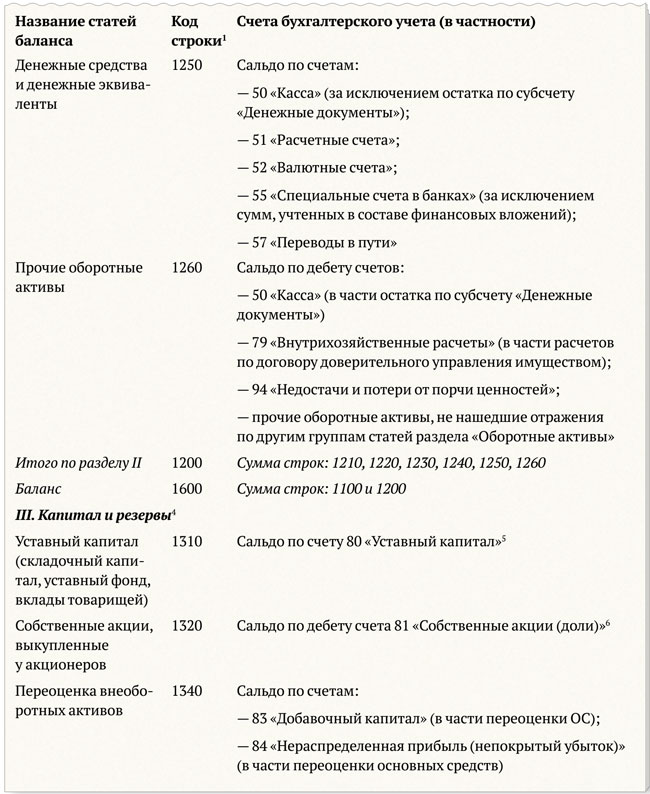

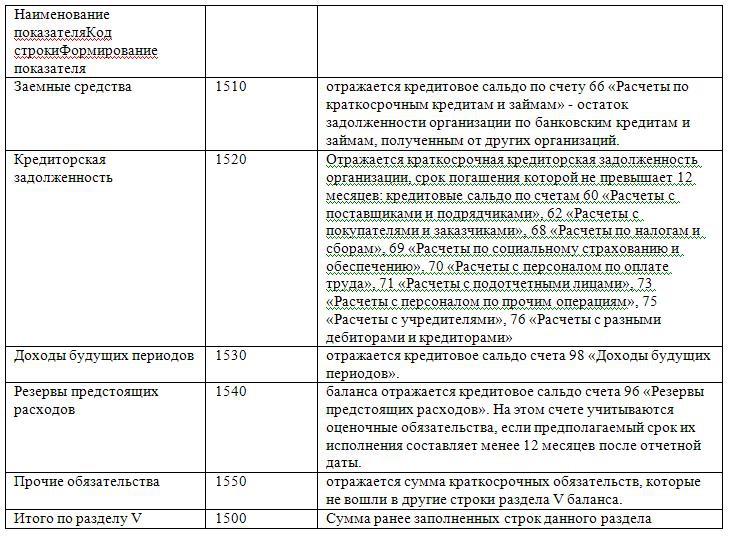

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

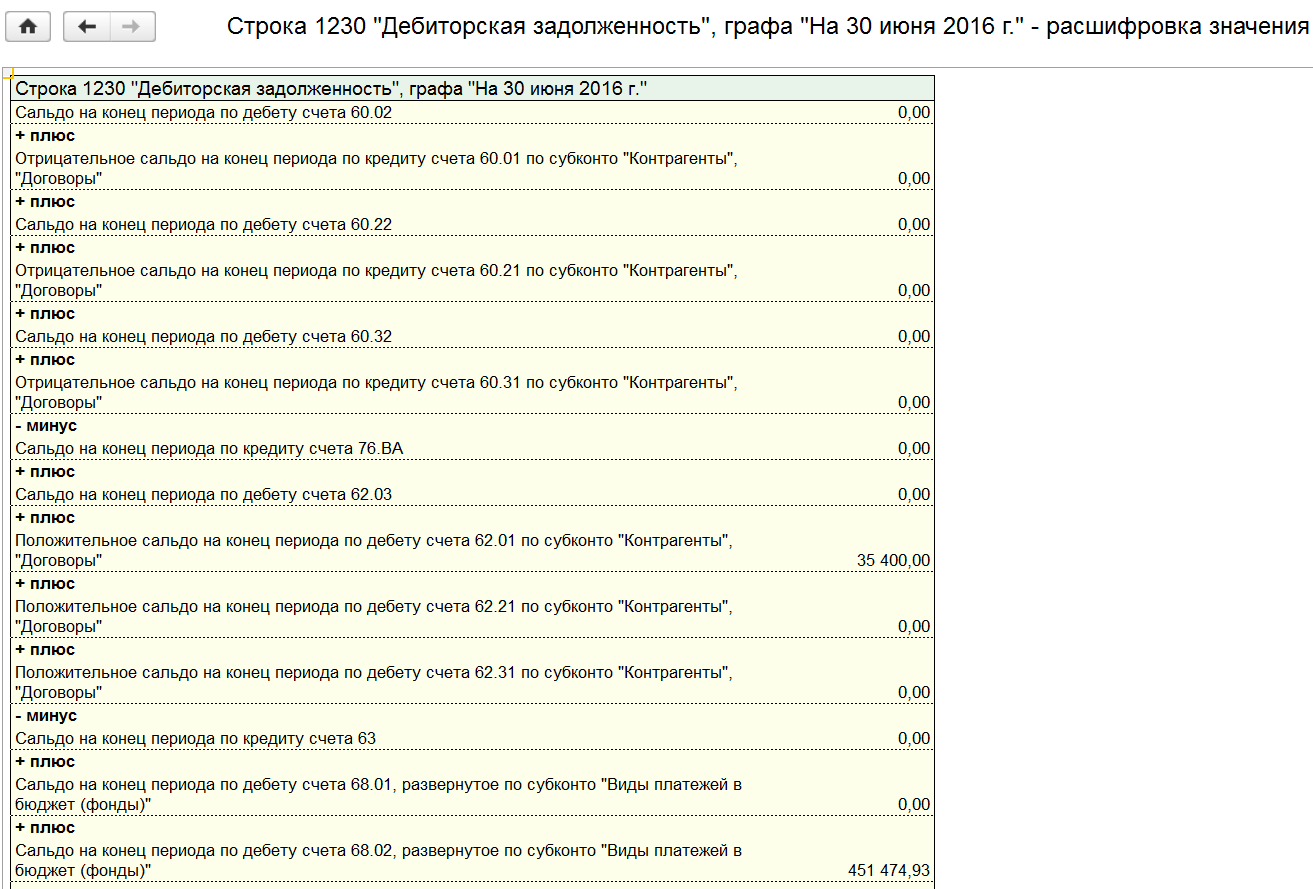

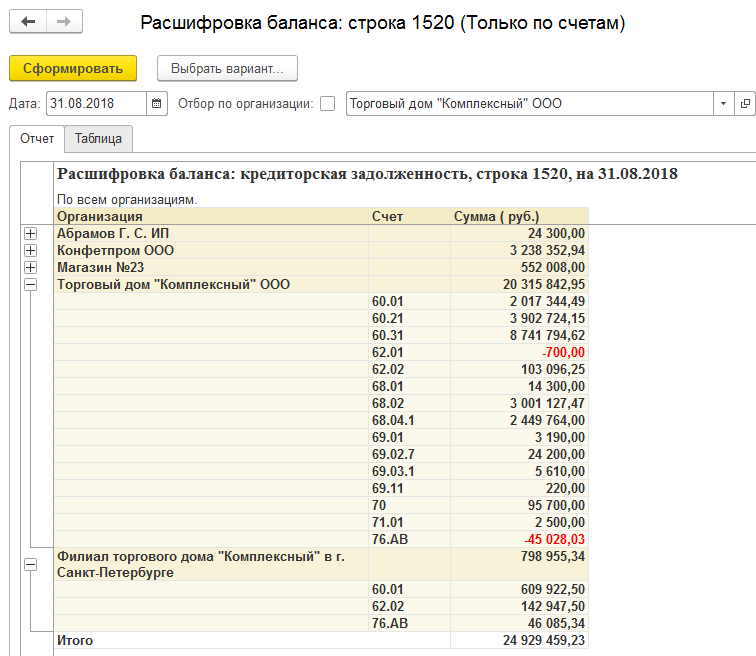

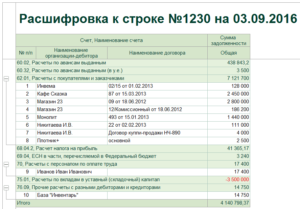

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Кстати…

Кредит счета 84 увеличивается не только при формировании годовой чистой прибыли. Это происходит и тогда, когда организация списывает основные средства, по которым проводилась дооценка. Ее сумму переносят в нераспределенную прибыль (п. 15 ПБУ 6/01 «Учет основных средств»).

Поступить таким образом нужно и при списании безвозмездно полученных основных средств. Но не любых, а лишь оприходованных до 2001 г. То есть когда фирмы работали еще по старому Плану счетов.

Дело в том, что раньше на рыночную стоимость полученного безвозмездно имущества увеличивали добавочный капитал фирмы (бывший счет 87).