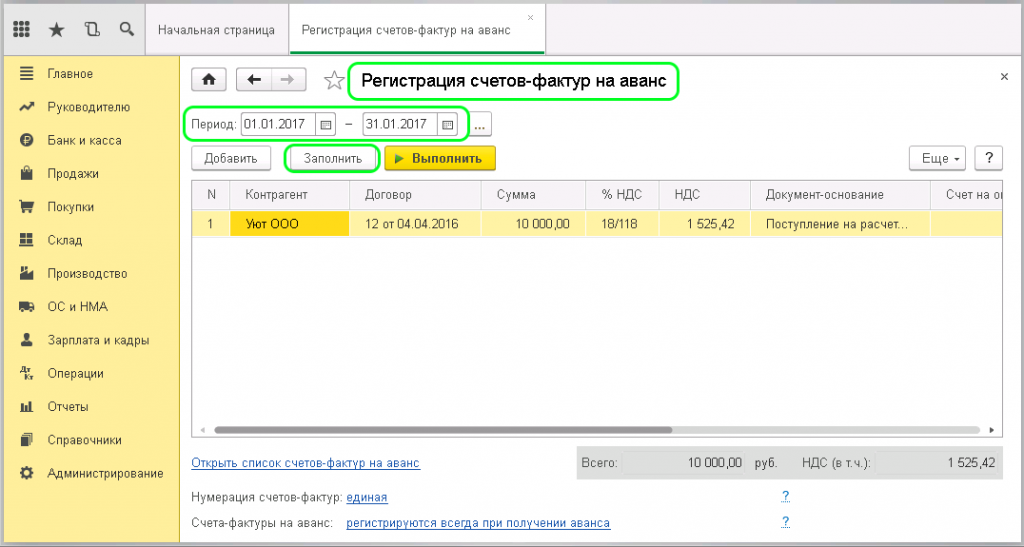

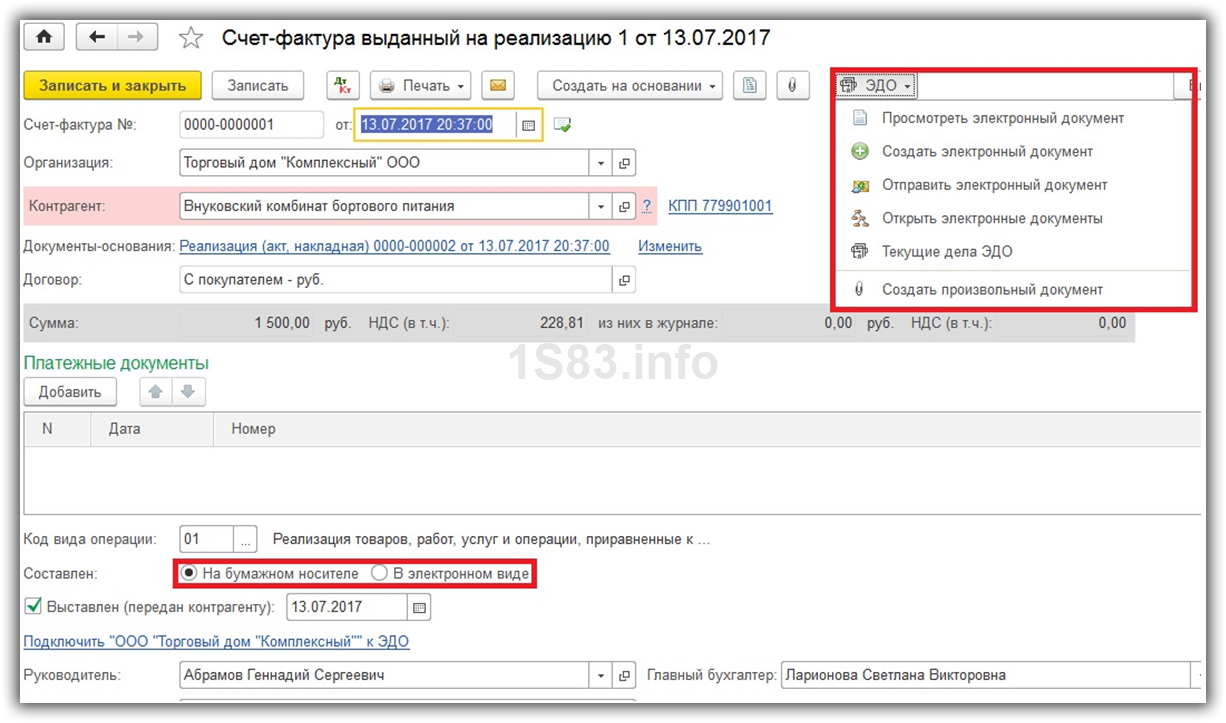

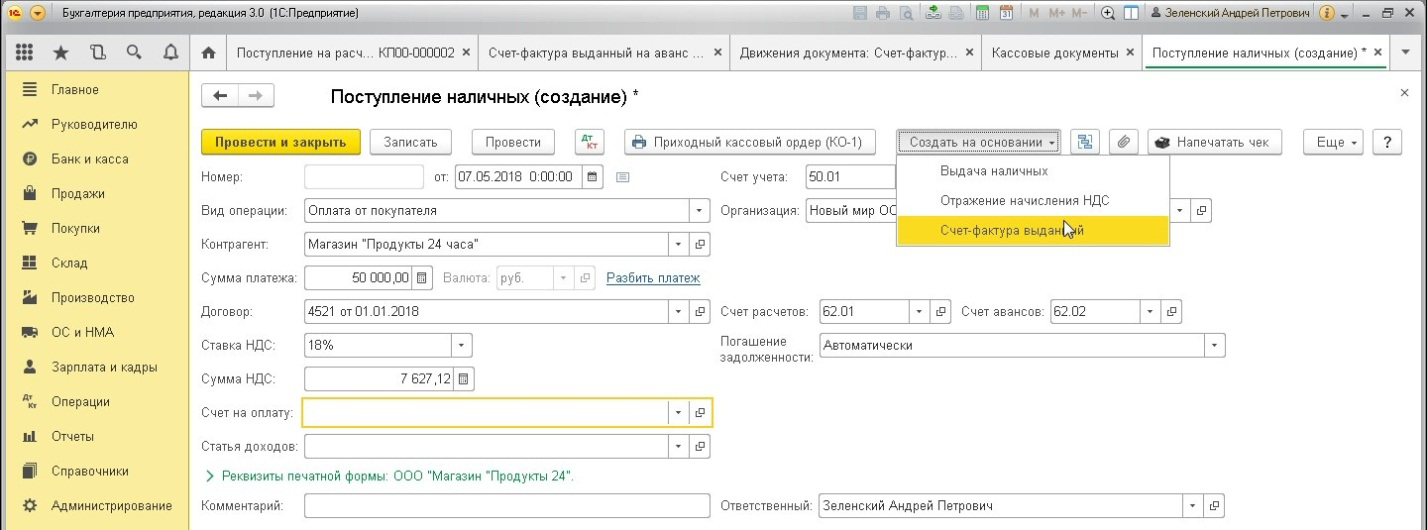

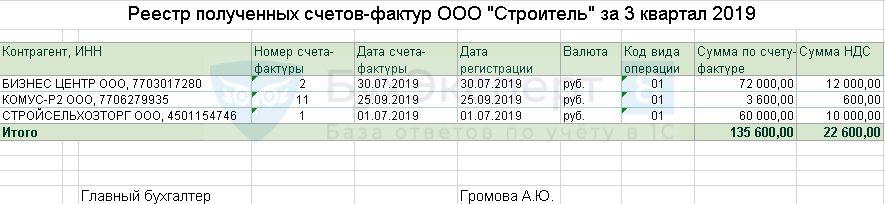

Журнал счетов-фактур в 1С 8.3 Бухгалтерия: пошаговая инструкция

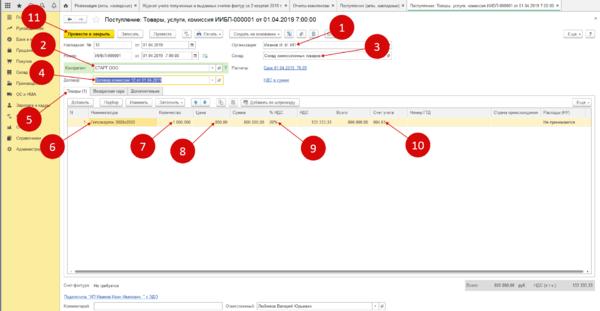

Оформление прихода товаров на комиссию

Чтобы занести в журнал учета счет-фактуру от комитента, нужно выполнить в учете операций:

В форме прихода определяем:

В разделе «Товары» оформляем таблицу. Вводим сведения о продукте-товаре, его количестве, стоимости и ставке НДС из счета-фактуры, сформированного для нас комитентом.

Для окончания операции кликните на строку «Провести и закрыть» Не вводите счет-фактуру от комитента.

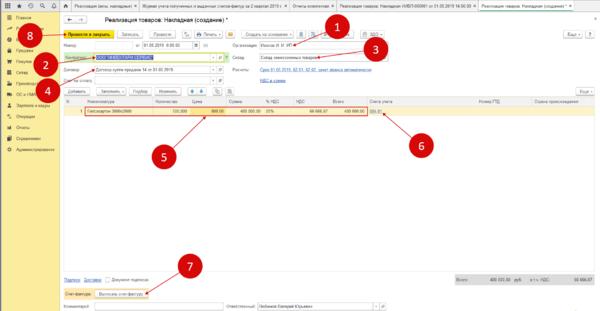

Оформление продажи комиссионной продукции

Даже если посредник работает на упрощенной системе налогообложения, в формируемом им журнале выданных счетов-фактур в 1С: Бухгалтерия Предприятия 8.3 должны отображаться операции реализации комиссионной продукции.

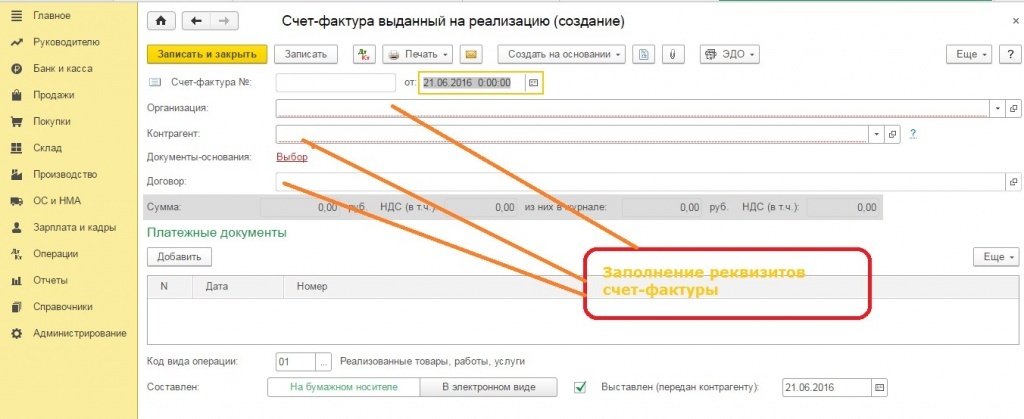

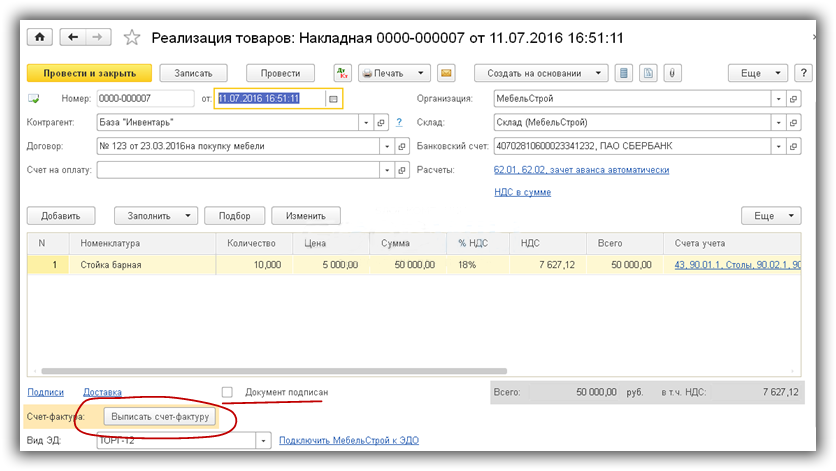

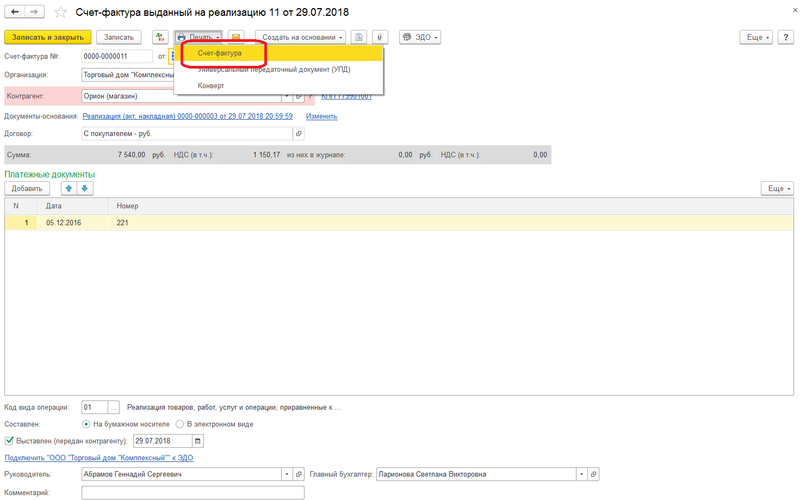

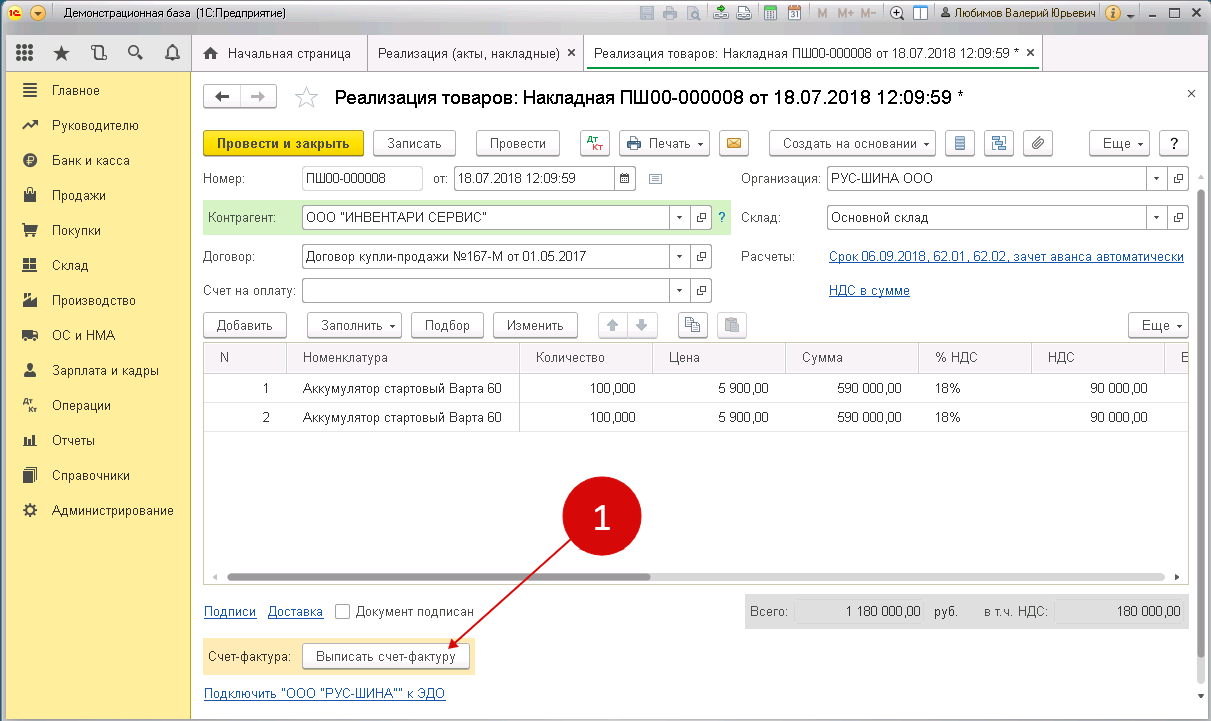

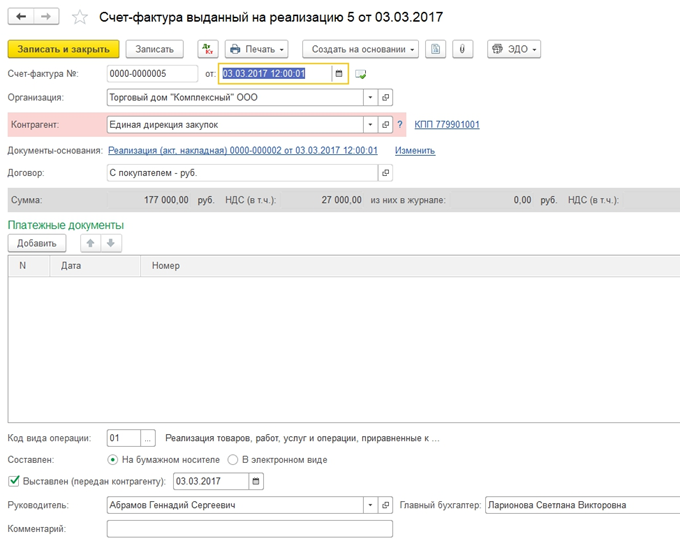

Оформите таблицу в подразделе «Товары», внеся информацию о номенклатуре, стоимости, ставке НДС и количестве. Счет чета определите как «Товары на складе» 004.01. Для создания счета-фактуры кликните на клавишу «Выписать счет-фактуру». Вместо кнопки высветится дата и номер счета-фактуры, который будет отображаться в журнале выставленных счетов фактур. Для окончания процедуры кликните на строку «Провести и закрыть».

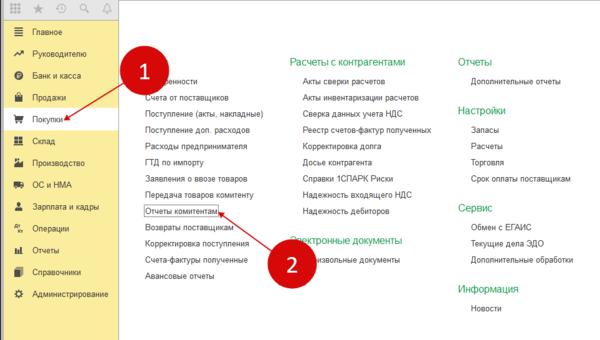

Формирование отчета комитенту

Сформировать отчет для комитента можно через подраздел «Покупки». Кликните на строку «Отчеты комитентам».

В новом окошке кликните на строчку «Отчет комитенту». Далее нажмите на строку «Отчет о продажах».

В разделе «Главное» введите данные о комитенте и соглашении с ним.

В меню «Товары и услуги» кликните на строку «Заполнить», после на строчку «Заполнить реализованными по договору». В результате таблица заполнится информацией по проданной комиссионной продукции.

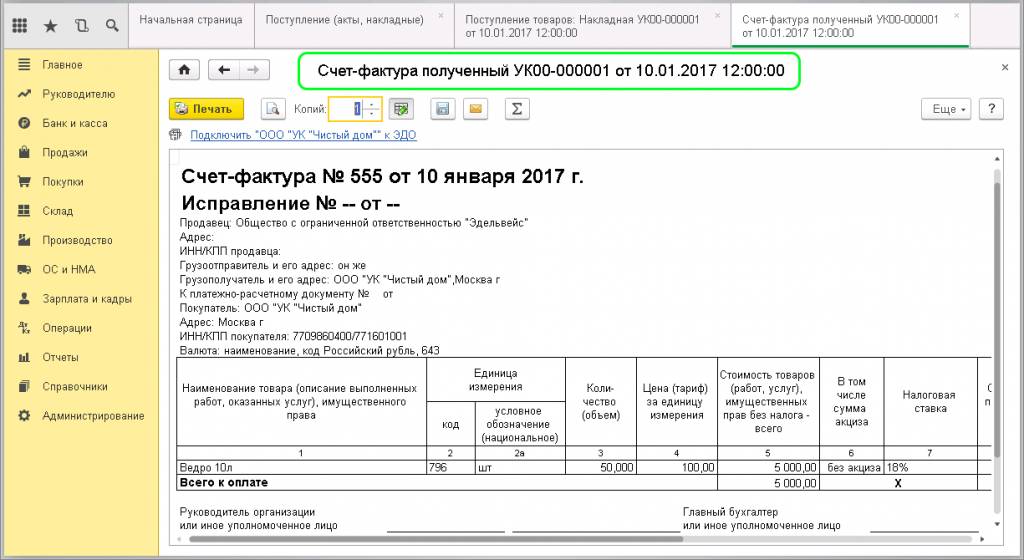

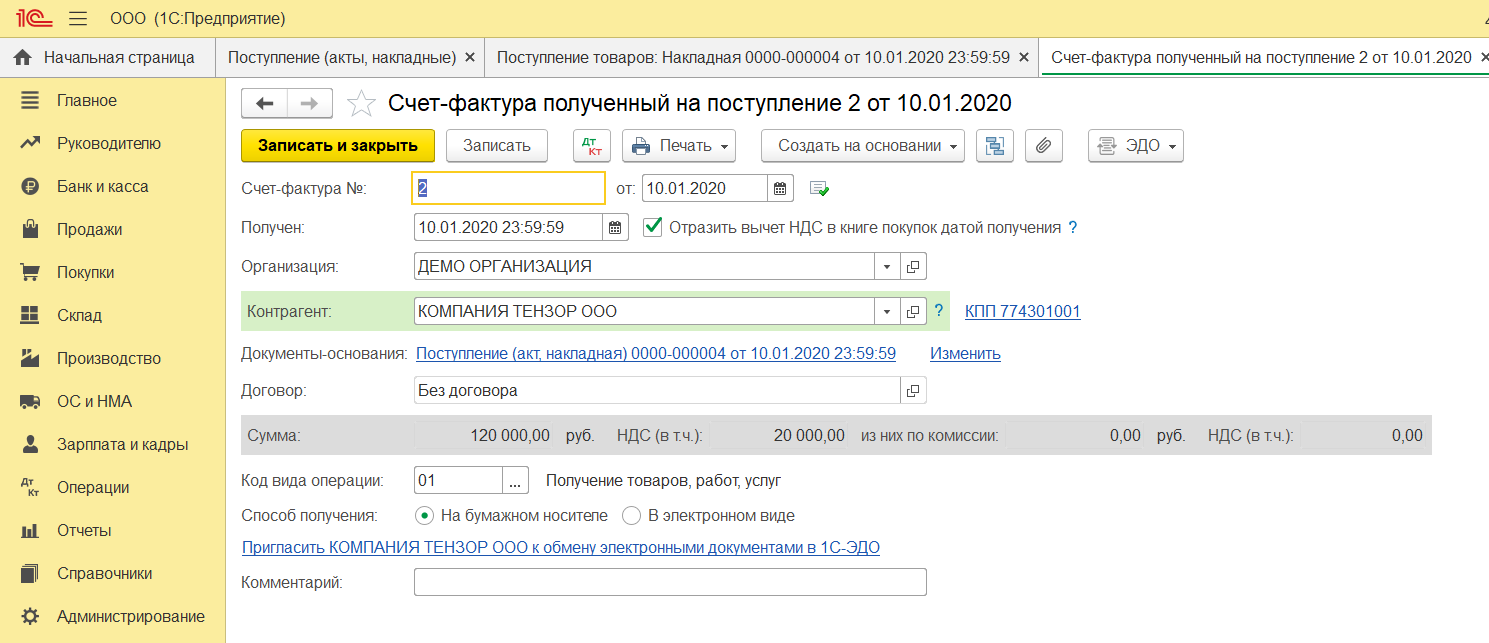

После кликните на строку «Создать на основании» в отчете комитенту, определите пункт «Счет-фактура полученный».

В новом окошке нажмите на строчку «Счет-фактура на поступление», после кликните на строку «Выбрать». Появится форма для оформления.

обратите внимание: для верного создания журнала счетов-фактур в бухгалтерской программе 1С требуется создать связку счета-фактуры на реализацию комиссионной продукции и отчета комитента. Для этого кликните на строку «Выбор»

В новом окошке кликните на строку «Добавить», определите покупателя и счет-фактуру выданный.

Обратите внимание: после этого необходимо вручную указывать сумму реализации из данного счета-фактуры и величину НДС. Для сохранения внесенной информации кликните на кнопку «ОК»

Для окончания операции кликните на строку «Записать и закрыть». После этого можно формировать в программе журнал учета счетов-фактур.

Создание журнала учета счетов-фактур в 1С

Откройте меню «Отчеты». Нажмите на строку «Журнал учета счетов-фактур».

Для формирования журнала учета определите период, предприятие и кликните на строчку «Сформировать». В журнале появятся сведения по выставленным и полученным счетам-фактурам.

Обратите внимание: в журнале учета выставленных счетов-фактур оформлены графы 10, 12, 12 – это сведения из счета-фактуры, поступившего от принципала. Данные строки оформляются агентами, осуществляющими работу в интересах иных лиц по договорам комиссии

Для создания журнала учета по определенному контрагенту, кликните на строку «Показать настройки», после выберете необходимого контрагента. Это может потребоваться для ответов на запросы налоговиков.

Чтобы вывести журнал учета на печать, кликните на строку «Печать». Для отправки журнала в ФНС РФ, кликните на строку «Выгрузить» и определите место на диске для сохранения файла XML. После отошлите XML документ с помощью сервиса по отправке отчетов.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

АИС: Онлайн-кассы для 1С 7.7 (с поддержкой маркировки ЕГАИС, ТАБАКА, ОБУВИ, ЛЕКАРСТВ, ШИН, ОДЕЖДЫ, МОЛОКА, ВОДЫ и пр.) и Обмен с 1С 7.7 «Честный ЗНАК» (ГИСМТ, ЦРПТ, ЭДО)

Подключение фискального регистратора к 1С 7.7 в режиме онлайн-кассы (в соответствии с 54-ФЗ).

Поддержка крайних версий драйверов ККТ: ДТО 10 и ДТО 8 для Атол, 4.15, 5.16 для Штрих-М.

Поддержка протоколов ФФД 1.0, 1.05, 1.1 и 1.2, развитые настройки для применения частичных оплат и авансов в оптовой и розничной торговле.

Поддержка чеков коррекции всех версий.

Поддержка розничной продажи маркированной продукции (ЕГАИС, табак, обувь, лекарства, шины, одежда, белье, парфюмерия, молочная продукция, вода и пр.).

Вывод электронного чека (на е-майл, телефон) по требованию покупателя, поддерживаются комбинированные типы оплаты, режим эмуляции печати чека на ФР.

****

Полный цикл работы из 1С 7.7 с маркировкой «Честный ЗНАК» (ГИСМТ, ЦРПТ) из 1С 7.7.

ЭДО (табак, обувь, шины, одежда, молочная продукция, вода и прочие группы товаров) для розницы и опта (приемка и оптовая отгрузка маркированной продукции).

Поддерживается как объемно-сортовой учет (ОСУ) так и поштучный (поэкземплярный) учет.

2000 руб.

2432

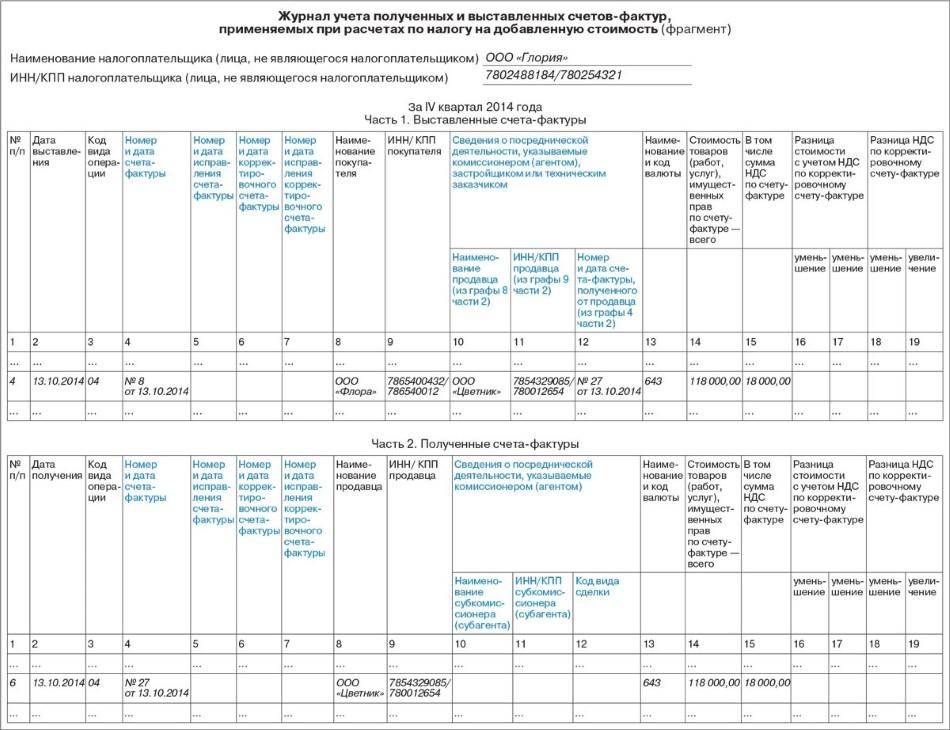

Форма, структура и бланки журнала учета

Для ведения журнала применяется специальная форма, которая была создана на основании ПП №1137. Его структура считается достаточно простой, так как он состоит из двух частей:

- 1 часть, в которой учитываются выданные документы;

- 2 часть, предназначенная для учета всех полученных документов.

Некоторые организации обязаны вписывать в этот журнал исключительно выставленные счета-фактуры. К ним относятся:

- налоговые агенты, которым не требуется уплачивать НДС. Тут вы узнаете, какие права и обязанности у налоговых агентов и налогоплательщиков;

- банковские и страховые компании;

- многочисленные НПФ;

- разные биржи или фирмы, занимающиеся организацией торговой деятельности;

- компании, занимающиеся клирингом;

- ПИФы.

Образец журнала учета счетов-фактур.

Образец заполнения учетного журнала. Фото: www.glavbukh.ru

Важно! Допускается не заполнять вышеуказанным компаниям журнал, если за квартал не было выставлено ни одного счета-фактуры. В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал

Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС

В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал. Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС.

Правила составления журнала

К основным правилам формирования данного документа относится:

- первая часть предназначается для выставленных документов;

- вторая применяется для фиксации полученных актов;

- непременно в первой части надо прописывать счета, выставленные за продажу продукции или передачу ее безвозмездно, за авансовые платежи, поступившие от покупателей и связанные с продажей товаров, например штрафы;

- в первую часть вносятся счета, выставляемые за возврат товаров, которые уже были поставлены на учет, на СМР на продукцию или для личного применения;

- дополнительно в первый раздел входят счета, сделанные налоговыми агентами или появляющиеся во время приобретения товаров у иностранных организаций, а также образующихся при аренде разных объектов, принадлежащих государству или муниципальным властям;

- во второй раздел вносятся сведения о счетах-фактурах, которые были получены во время возврата товаров и по купленным товарам и продукции;

- во время заполнения второго раздела не надо указывать счета, выписанные самой компанией или представленные корректировочными бланками, которые формируются во время предоставления различных скидок;

- дополнительно не надо заносить во вторую часть журнала счета, выписываемые налоговым агентом или являющиеся авансовыми счетами продавцов;

- не требуется отражать данные в журнале о разных таможенных декларациях, платежках при возврате товаров или о БСО, а также о бухгалтерских справках.

Во время заполнения документа учитывается правильная последовательность действий:

- когда производится выставление счета-фактуры, присваивается этому документу определенный номер в зависимости от очередности, имеющейся в журнале;

- в шапке документа вносятся данные о счете-фактуре;

- экземпляр данной бумаги подшивается в журнале;

- если надо начислить определенную сумму, то непременно информация дополнительно заносится в Книгу продаж.

Важно! Во время ведения данного документа надо придерживаться конкретной хронологии, а также сведения у контрагентов должны совпадать.

Как не допустить ошибок в процессе ведения документа

Чтобы не допустить ошибки в этом важном документе, учитываются особенности его ведения:

- он требуется только в случае, если компания выступает посредником, обладающим обязанностью работать с НДС;

- ежеквартально оформляются и передаются данные журналы в ФНС;

- желательно вести журнал в электронном виде;

- записи делаются в хронологическом порядке;

- во время процесса надо учитывать правила, которые прописываются в ПП №1137;

- проверке должны подвергаться прописывающиеся коды операций;

- после каждого квартала журнал заверяется руководителем фирмы.

Бланк журнала учета счетов-фактур.

При выявлении нестыковок работниками ФНС велика вероятность, что к фирме будут применены разные меры наказания, а также не будет возвращен ранее уплаченный НДС.

Правильно составленный документ должен храниться на предприятии не меньше 4 лет. Начинается этот срок с того дня, когда в него была внесена последняя запись.

Оговариваемые законом операции

Товар комитента и свой

Если посредник действует в одно и то же время и как комиссионер (агент), и поставщик, то приобретателю выставляется счет на полный товарный объем. При этом в роли продавца посредник указывает непосредственно себя, несмотря на то, что там присутствует также товар принципала.

В этом перевыставленном счете находит отражение уже исключительно тот товар, собственником которого является комитент. Регистрация требуется в книге продаж принципала и в журнале посредника.

Для комитента (принципала)

При закупке товара посредником лично от себя для принципала выставление счета поставщиком осуществляется на имя посредника. Регистрация должна быть произведена в посредническом журнале, в его книге приобретений и книге продаж поставщика.

Сводные вариации

Допускается выставление посредником на имя принципала сводного счета-фактуры с включением туда товара, купленного у различных поставщиков. Точно также принципал может выставлять сводный счет-фактуру с включением товара, проданного нескольким покупателям.

После этого от посредника принципал получает данные относительно всех осуществленных продаж, а комитент, в свою очередь, выставляет общий счет на проданный объем товара. Регистрация данного общего счета производится в журнале посредника и книге продаж принципала.

При покупке для комитента товара посредником ему вручаются от поставщиков счета-фактуры. Эти выданные документы подлежат регистрации в журнале и книгах продаж поставщиков. После этого комитенту от посредника выставляется общий счет-фактура на купленный у всех продавцов товар. Регистрация данного совокупного счета осуществляется в журнале посредника и книге приобретений принципала.

Бывают случаи, когда посредник в один день получает от ряда покупателей предоплату за поставку в будущем товара, который принадлежит принципалу. При этом обязанностью посредника является выставление отдельных счетов по авансам каждому из клиентов. Данные счета должны пройти регистрацию в журнале и книгах покупок этих клиентов.

В дальнейшем принципалу приходит от посредника сообщение относительно всех авансов, и комитент выставляет общий счет по авансам, регистрируемый в журнале посредника и книге продаж принципала.

Бланк полученных счетов-фактур

Бланк полученных счетов-фактур

Дополнительные правила оформления СФ

Согласно письмам Федеральной Налоговой службы и Министерства Финансов, составитель СФ вправе вносить в нее сведения, не оговоренные в типовой форме документа.

Так, в частности, когда товар закупается агентом для принципала, можно указать реквизиты агентского договора. Внесение новых строк или ячеек в таблицу для отражения подобных сведений не должно менять форму документа. Оставьте место для дополнений перед таблицей или после подписей.

НК РФ не запрещает составление сводных СФ. Поэтому такой документ правомочен, когда товар поступал на различные адреса одного клиента в течении одного рабочего дня. А также, в некоторых случаях, если посредник продает товар более чем одному клиенту или приобретает его у более чем одного продавца.

В первом случае в агентском счете-фактуре указывают сведения из нескольких СФ, составленных для потребителей и оформленных в один день.

Заполнение текстовой части СФ

Требования государства к заполнению счета-фактуры собраны в инструкции, утвержденной вышеназванным Постановлением Правительства. Кроме того, пятый пункт 169-й статьи Налогового Кодекса определяет, какие реквизиты обязательны для данного документа. В соответствии с этими нормативными актами, в СФ необходимо отразить:

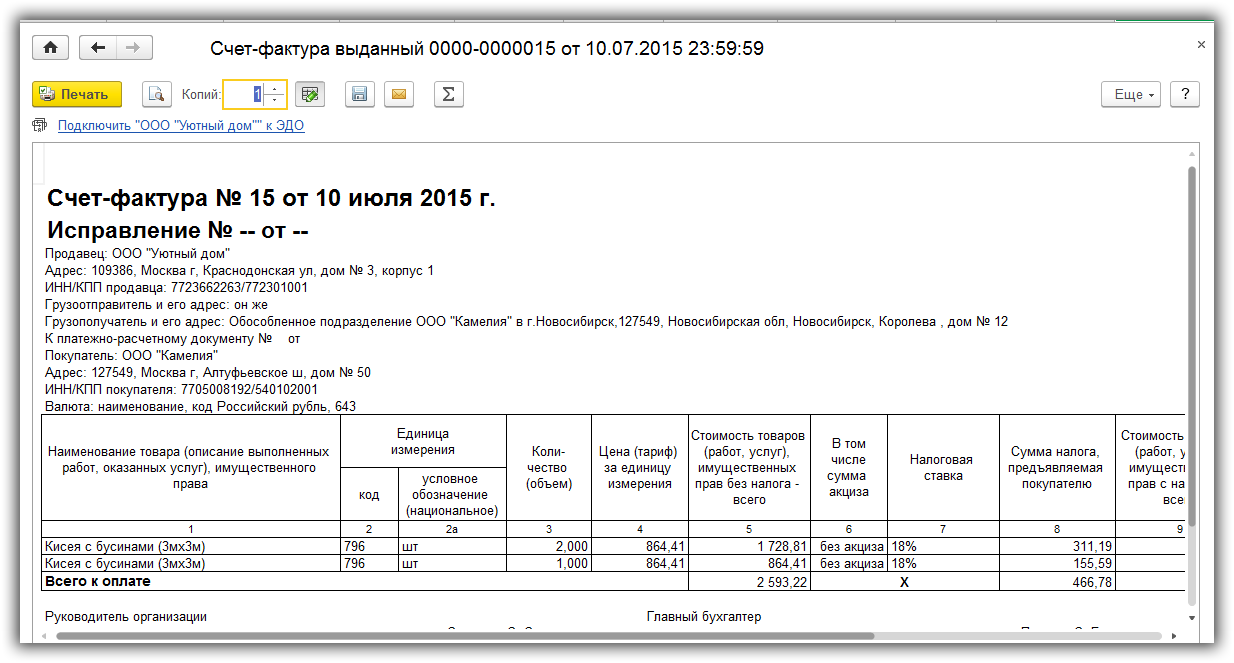

- полные или сокращенные названия (согласно учредительным документам) плательщика НДС и покупателя товара (здесь и далее — услуг, работ);

- ИНН, КПП и адреса вышеназванных сторон сделки;

- названия и адреса отправителя (продавец указывает — «Он же») и получателя груза (для работ и услуг данную строку не заполняют);

- при получении авансовых платежей — номер и дату документа об уплате в счет предстоящего получения товаров;

- перечень товаров, при наличии — единица измерения;

- количество товаров;

- валюту платежа, код по ОКВ;

- цену или тариф по договору без НДС (за исключением регулируемых государством тарифов или цен, которые его включают);

- стоимость товара за поставляемое количество без НДС;

- при поставке подакцизного товара — размер акцизного сбора;

- ставку НДС;

- сумму НДС для получателя товара;

- стоимость товара с НДС:

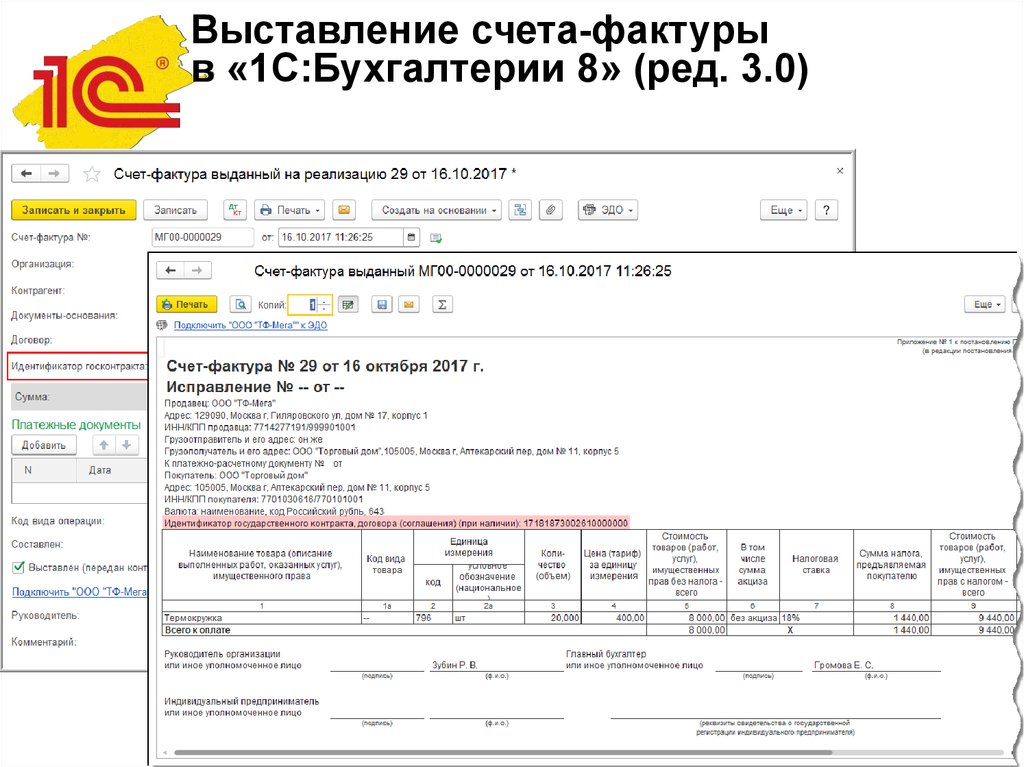

- при наличии — идентификатор гос. контракта, договора или соглашения.

Правила ведения журнала учета полученных и выставленных счетов-фактур

К особенности заполнения документа относятся правила оформления разделов. Части таблиц, с указанием фактурных счетов посреднических компаний, без учета собственного вознаграждения, требуют точности заполнения. Если организация является плательщиком НДС, то необходимые сведения обязательно должны быть включены в разделы № 10 и № 11 декларации по налогам и агентам.

Предприятия к 2020 перешли на использование в ведении бухгалтерии программы 1С 8.3. Журнал с регистрами распечатывается по установленной нумерации, и обязательно прошивается. Правила оформления журнала по фактурным счетам предложены Приложением № 3 Постановления Кабинета Министров № 1137 (26.12.2011 г.).

В первом разделе находятся указания по регистрации документации, выставленной посредниками. Во втором разделе указаны зарегистрированные счета, полученные при сотрудничестве сторон. Стандартный вид документа представлен:

- названием, ИНН и КПП предприятия;

- указанием отчетного квартала.

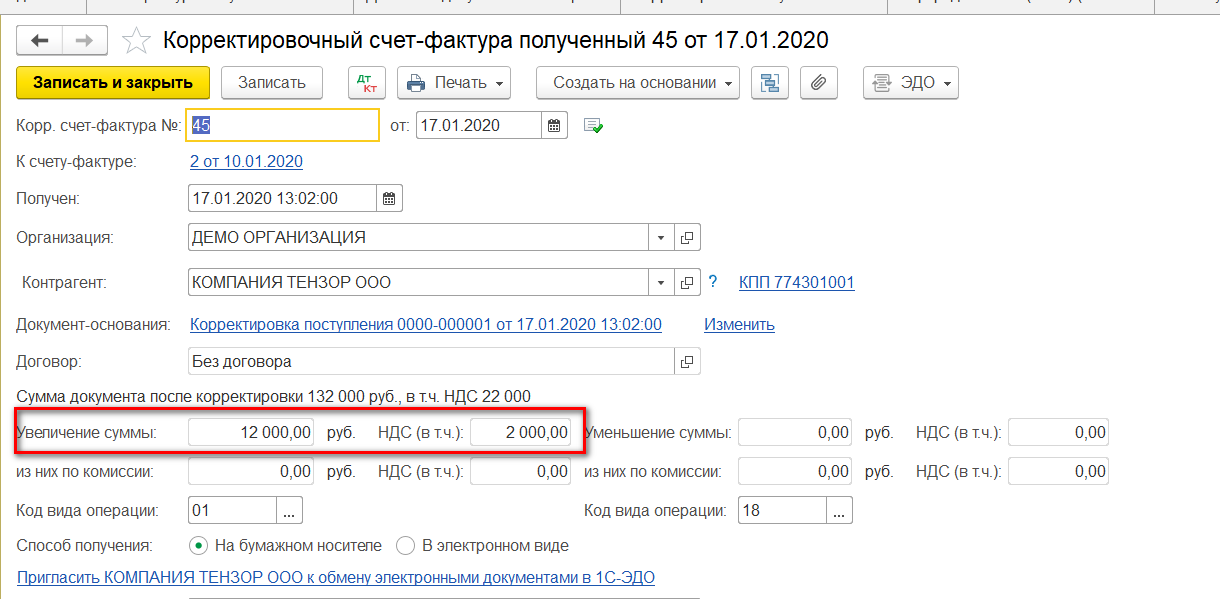

Описывание данных осуществляется по хронологии выполненных операций. Сюда относятся различные типы бланков, в том числе, откорректированные и исправленные. Второй раздел состоит из указания следующих показателей:

- даты выставленных счетов;

- используемые операционные коды;

- номера бланков с конкретным числом их заполнения;

- точные реквизиты клиента-покупателя;

- информация о посреднической организации и ее деятельности;

- денежные расчетные единицы;

- НДС;

- стоимость ТМЦ, работ и услуг;

- сведения о разнице по исправленным бланкам.

Заполняя журнал в программе 1С: Бухгалтерия 8, нужно обращать внимание на ее актуальность для конкретного предприятия, следить за обновлениями, соблюдать регламент заполнения. Электронная подпись документа должна быть усиленной

Ведение бумажной формы журнала считается необязательным.

Данные обязаны полностью быть идентичными с бухгалтерскими сведениями и присвоенным кодом. 1, 2 части отчетного документа представлены таблицами.

Важно! Стандартная форма ведения и оформления журнала по фактурным счетам, принятая в 2011 г., включает в себя «шапку» и две части (регистрацию выданных + полученных средств).

Кто сдает журнал учета полученных и выставленных счетов-фактур

Посредники, освобожденные от уплаты НДС, но при этом в целях предпринимательской деятельности выставляющие и получающие счета-фактуры, обязаны заполнять и сдавать ежеквартально специальную форму журнала учета. При этом не имеет значение налоговая система, по которой работают данные лица.

К данной категории посредников относятся:

- лица, работающие по договорам комиссии (комиссионеры согласно п. 1 ст. 990 ГК РФ);

- лица, работающие агентским договорам (агенты согласно п. 1 ст. 1005 ГК РФ);

- лица, работающие по договорам транспортной экспедиции (экспедиторы, привлекающие сторонних лиц и не участвующие сами в перевозках согласно п. 1 ст. 801, 805 ГК РФ);

- застройщики, привлекающие подрядчиков, при этом сами в строительстве не участвующие (ст. 740 ГК РФ);

- некоторые посредники — налоговые агенты.

Сроки сдачи в 2022 году

Статья 174 ГК РФ устанавливает, что журнал учета счетов-фактур нужно сдавать по истечении каждого квартала до 20-го числа месяца, следующего за этим кварталом.

За период 2022 года установлены следующие сроки сдачи журнала:

- до 20.04.2022 — за 1 квартал;

- до 20.07.2022 — за 2 квартал;

- до 20.10.2022 — за 3 квартал;

- до 20.01.2023 — за 4 квартал.

Все указанные сроки выпадают на рабочие дни, поэтому переноса даты подачи журнала учета счетов-фактур нет.

Формат подачи бумажный или электронный. Только в электронном виде подают посредники, освобожденные от НДС и не являющиеся налоговыми агентами (электронную форму можно найти в приказе ФНС от 04.03.2015 № ММВ-7-6/93);

Как заполнить за 1 квартал 2022

Форма журнала содержит две части:

- в первой проводится учет счетов-фактур (в том числе исправленных и корректировочных), выставленных в 1 квартале 2022 года в электронном или бумажном виде;

- во второй части впроводится регистрация полученных счетов-фактур (в том числе исправленных и корректировочных), полученных в 1 квартал 2022 года, а также после его завершения, но до подачи жура.

Регистрировать нужно все счета-фактуры — первичные, исправленные, корректировочные, составленные на бумажном носителе или в электронном формате.

Учет ведется в хронологическом порядке по факту составления или получения счета-фактуры.

Застройщики и экспедиторы по сделкам, связанным с импортом, регистрации подлежат не счета-фактуры, а таможенные декларации и заявления на ввоз товаров.

В верхней части журнала нужно указать наименование организации или ФИО ИП, а также заполнить данные о ИНН, КПП и период, за который составляется журнал учета (в данном случае 1 квартал 2022 года).

В первой части журнала учета заполняются следующие графы:

- графа 1 — номер записи по порядку;

- графа 3 — код операции согласно ;

- графа 4 — номер и дата составления счета-фактуры (берется из строки 1 с/ф);

- графа 5 — номе и дата исправления счета-фактуры (берется из строки 1а с/ф);

- 6 — номер и дата корректировочного с/ф;

- 7 — номер и дата исправления корректировочного с/ф;

- 8 — покупатель из стр. 6 счета-фактуры (из стр. 3 для корректировочного);

- 9 — ИНН/КПП покупателя;

- 10-12 — сведения из счета-фактуры, полученной от продавца

- 13 — валюта;

- 14 — общая стоимость из гр. 9 счета-фактуры «всего к оплате»;

- 15 — НДС из гр. 8 счета-фактуры «всего к оплате»;

- 16 — 19 — заполняется только в отношении учета корректировочных с/ф;

- 20 — 23 — графы заполняются в отношении товаров, подлежащих прослеживаемости.

Аналогичным образом ведется учет и регистрация полученных счетов фактур во второй части журнала.

Подробные правила заполнения журнала учета счетов-фактур комиссионерами, агентами, экспедиторами и застройщиками приведены в Постановлении №1137 от 26.12.2011.

Кто сдает журнал учета счетов-фактур

В отделение ИФНС предоставлять учетный документ обязаны только компании, занимающиеся посредничеством. Исключение составляют лишь случаи, когда контрагенты достигли между собой договоренности по поводу невыставления счетов-фактур – документа, который удостоверяет отгрузку продукции или предоставление услуги по факту их реальной стоимости.

Письмо Минфина № 03-11-11/63683 (31.10.16 г.) сделало пояснение: «Если установлено, что покупатель не оплачивает НДС, то агент имеет право подписать с ним документ о невыставлении фактурного счета». Данная процедура говорит о том, что заводить журнал по приобретению товаров не нужно.

Внимание! Фактическую сдачу документации осуществляет назначенный руководителем компании ответственный сотрудник.

Новые формы книги покупок и книги продаж

Во исполнение требований действующего законодательства в эти формы налоговых регистров введены три новые графы:

— номер и дата исправления счета-фактуры продавца;

— номер и дата корректировочного счета-фактуры продавца;

— номер и дата исправления корректировочного счета-фактуры продавца.

Отметим, что, как и раньше, книга покупок предназначена для регистрации счетов-фактур (в т.ч. корректировочных, исправленных), выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету (возмещению) в установленном порядке.

Однако это общеизвестное правило порождает и типовую ошибку у большинства налогоплательщиков. Чаще всего они не учитывают, что вычет налога не всегда производится на основании счета-фактуры (п. 7 ст. 168, п. 1 ст. 172 НК РФ).

Так, при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок должны быть зарегистрированы не счета-фактуры, а заполненные в установленном порядке БСО или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Это правило п. 18 Правил ведения книги покупок, утв. Постановлением N 1137, не является новым (см. также п. п. 5 и 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 N 914 (ред. от 26.05.2009)). Неоднократные разъяснения подтверждают неправомерность вычета на основании счета-фактуры в данном случае (Письма Минфина России от 12.01.2011 N 03-07-11/07, от 12.10.2010 N 03-07-09/45, от 23.12.2009 N 03-07-11/323, от 07.08.2009 N 03-01-15/8-400, от 20.05.2008 N 03-07-11/197, Письмо УФНС России по г. Москве от 31.08.2009 N 16-15/090448.1).

Ошибки при ведении книг покупок и продаж чреваты не только налоговыми последствиями, но и названным выше штрафом по ст. 120 НК РФ.

Пунктом 24 Правил ведения книги покупок, утв. Постановлением N 1137, определено, что по истечении налогового периода, до 20-го числа месяца, следующего за истекшим налоговым периодом, книга покупок, составленная на бумажном носителе, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прошнуровывается, ее страницы пронумеровываются. При этом страницы книги покупок, составленной на бумажном носителе организацией, скрепляются печатью организации. Дополнительные листы книги покупок, составленные на бумажном носителе, подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прикладываются к книге покупок за налоговый период, в котором был зарегистрирован счет-фактура (в т.ч. корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок за указанный налоговый период, прошнуровываются и скрепляются печатью.

Книга покупок, составленная в электронном виде организацией или индивидуальным предпринимателем за налоговый период, и дополнительные листы книги покупок, составленные в электронном виде за налоговый период, в котором был зарегистрирован счет-фактура (в т.ч. корректировочный) до внесения в него исправлений, подписываются электронной цифровой подписью соответственно руководителя организации (уполномоченного им лица), индивидуального предпринимателя при их передаче в налоговый орган в случаях, предусмотренных НК РФ.

Аналогичные правила установлены для книги продаж (п. 22 Правил ведения книги продаж, утв. Постановлением N 1137).

Книга покупок, книга продаж и дополнительные листы к ним, составленные на бумажном носителе или в электронном виде, хранятся в течение не менее четырех лет с даты последней записи.

Выгрузка отчета в excel

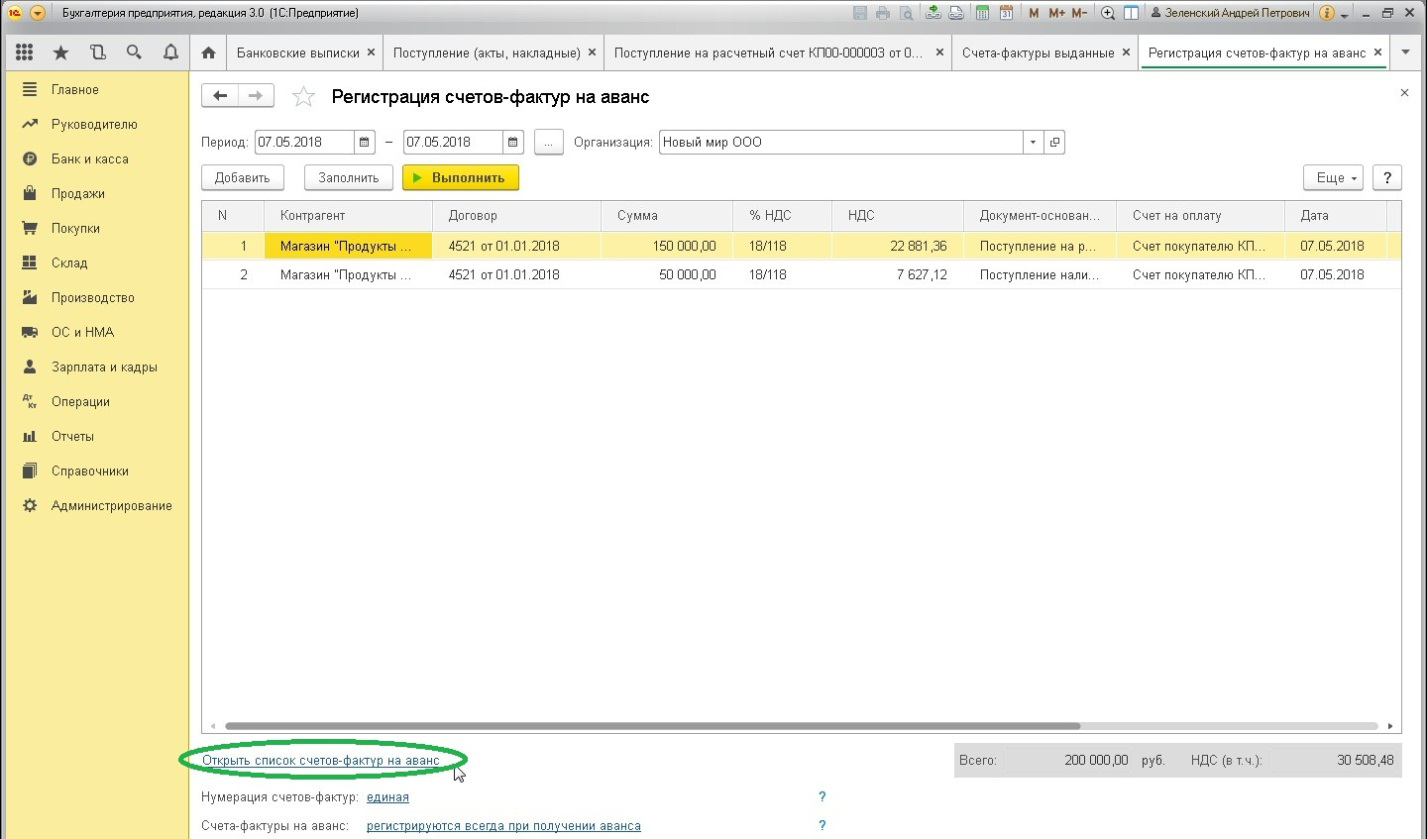

По кнопке Сохранить сохраните готовый отчет в файл excel для редактирования. Нужно дать заголовок отчету и указать подпись ответственного, например:

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(3 оценок, среднее: 4,00 из 5)

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Очень интересный, познавательный эфир. Спасибо, Марина Аркадьевна! Узнала для себя много нового.

Кто обязан регистрировать счета в журнале?

До 01.01.15 обязательства по заполнению журнала имели абсолютно все организации, работающие со счетами-фактурами, вне зависимости от характера деятельности. В связи с изменениями в законодательстве, с 01.01.15 заполнять журнал должны лишь некоторые категории хозяйствующих субъектов. Итак, Вы обязаны вносить данные о счетах-фактурах в журнал, если:

- Вы являетесь посредником и действуете от своего имени, но в интересах заказчика согласно договору. К примеру, Вы являетесь одной из сторон в договоре комиссии или агентском соглашении (комиссионер или агент);

- Ваша деятельность связана с услугами перевозки, а именно, Вы оказываете экспедиционные услуги с привлечением третьих лиц, но сами непосредственно данные услуги не оказываете;

- Вы организовываете строительство объектов недвижимости на собственном земельном участке (выступаете застройщиком). Работы по строительству осуществляются не самостоятельно, а с привлечением подрядчиков.

Обязанности по регистрации расчетных документов имеют как юрлица, так и ИП. Вносить информацию в журнал также должны предприниматели и организации вне зависимости от выбранной системы налогообложения.

Пример №1

ООО «СкладПром» закупает для АО «Овощебаза №1» овощи и фрукты для последующей реализации. Правоотношения между «СкладПромом» и «Овощебазой №1» оформлены комиссионным соглашением, согласно которого «СкладПром» выступает комиссионером.

«СкладПром» вносит информацию о счетах-фактурах в журнал и подает ее фискальную службу ежеквартально. «Овощебаза №1» не имеет обязательств по заполнению данного документа, поэтому журнал регистрации не ведет.

Отдельно стоит поговорить об организациях, которые реализуют товары в розницу и выступают комиссионерами в посреднических соглашениях. Должны ли такие фирмы заполнять журнал? Фискальная служба дала четкие разъяснения относительно этого вопроса: так как при продаже розничные магазины выдают клиентам кассовые или товарные чеки, а не счета-фактуры, регистрировать в журнале документы не нужно. Кроме того, рядовой покупатель не предъявляет НДС к вычету, поэтому ИНФС не целесообразно контролировать суммы НДС при реализации.

Пример №2.

ООО «Школьник» имеет собственную сеть магазинов, в которой в розницу реализуются канцелярские принадлежности. Среди ассортимента магазина представлены карандаши, которые «Школьник» реализует на основании комиссионного договора с АО «Графит». Покупки в магазинах оформляются кассовыми чеками.

Исходя из характера деятельности, можно сделать вывод, что «Школьник» и «Графит» освобождены от обязанности заполнения журнала счетов-фактур. «Школьник» не заполняет журнал в связи с тем, что реализация товара производится без счетов-фактур. «Графит» освобожден от внесения информации в журнал в связи с тем, что в посредническом договоре он выступает комитентом, а не комиссионером.

Новые особенности документооборота (в части НДС) при приобретении ценностей через посредника

Постановлением N 1137 уточнен порядок выставления счетов-фактур посредниками (комиссионерами, агентами) при приобретении ими товаров (работ, услуг), имущественных прав для доверителя (комитента, принципала) от своего имени, но за его счет, позволяющий последнему произвести вычет или возмещение налога.

1. В счете-фактуре, выставляемом посредником доверителю, указываются (п. 1 Правил заполнения счета-фактуры, утв. Постановлением N 1137):

— в строке 1 — порядковый номер и дата составления счета-фактуры, выставляемого продавцом комиссионеру (агенту);

— в строке 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

— в строке 2а — место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя;

— в строке 2б — ИНН и КПП налогоплательщика-продавца;

— в строке 5 — реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту).

В корректировочном счете-фактуре в строку 1 переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру (агенту) (п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением N 1137).

Ранее подобные рекомендации звучали в Письмах Минфина России (см., например, Письма Минфина России от 07.02.2011 N 03-07-09/04, от 08.12.2010 N 03-07-09/53), теперь же эти правила возведены в норму.

2. В ч. 1 журнала учета полученных и выставленных счетов-фактур в графе 1 посредником указывается порядковый номер записи счета-фактуры (в т.ч. корректировочного), исправленного счета-фактуры (в т.ч. корректировочного), выставленного комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав комитенту (принципалу).

В ч. 2 журнала учета в графе 1 посредником указывается порядковый номер записи счета-фактуры (в т.ч. корректировочного), исправленного счета-фактуры (в т.ч. корректировочного), полученного комиссионером (агентом), приобретающим от своего имени для комитента (принципала) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав.

В ч. 2 журнала учета в графе 1 доверителем указывается порядковый номер записи счета-фактуры (в т.ч. корректировочного), исправленного счета-фактуры (в т.ч. корректировочного), полученного комитентом (принципалом) от комиссионера (агента), приобретающего от своего имени для комитента (принципала) товары (работы, услуги), имущественные права (п. п. 7, 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением N 1137).

3. Посредник не регистрирует в книге покупок счета-фактуры (в т.ч. корректировочные, исправленные), полученные им от продавца и выписанные на его имя.

Доверитель (принципал, комитент) регистрирует в книге покупок счет-фактуру, выписанный ему посредником. Доверитель, приобретающий товары (работы, услуги), имущественные права по договору поручения (агентскому договору) от своего имени, регистрирует в книге покупок полученные от продавца счета-фактуры на сумму перечисленной денежными средствами оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также счета-фактуры (в т.ч. корректировочные, исправленные) на приобретенные товары (работы, услуги), имущественные права (п. п. 11, 19 Правил ведения книги покупок, утв. Постановлением N 1137).

4. Доверитель получает от посредника и хранит в течение не менее четырех лет (помимо зарегистрированных в журнале учета полученных счетов-фактур, полученных от посредника) заверенные в установленном порядке комиссионером (агентом) копии счетов-фактур (в т.ч. корректировочных, исправленных), полученных посредниками от продавцов (п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением N 1137).

Подход к выставлению счетов-фактур сторонами договора комиссии, агентирования при реализации товаров (работ, услуг), имущественных прав покупателю через посредника не изменился.