Налоговый учет прочих доходов и расходов

В налоговом учете прочие доходы и расходы учитываются в соответствии с Налоговым кодексом РФ и могут быть облагаемы различными налогами, в зависимости от вида дохода или расхода. Например, доходы от реализации основных средств облагаются налогом на прибыль, а штрафы и пени – налогом на добавленную стоимость.

Прочие доходы и налоги

Прочие доходы могут быть подвержены налогообложению в соответствии с выбранным налоговым режимом предприятия. Для предприятий, применяющих общую систему налогообложения, прочие доходы облагаются налогом на прибыль.

Для предприятий, применяющих упрощенную систему налогообложения, учет прочих доходов зависит от выбранного объекта налогообложения. Если объектом налогообложения являются доходы, то прочие доходы учитываются при расчете налога. Если же объектом налогообложения являются доходы за вычетом расходов, то прочие расходы могут учитываться при определении налоговой базы.

Отражение прочих доходов в бухгалтерской и налоговой отчетности

Информация о прочих доходах отражается в бухгалтерской и налоговой отчетности. В бухгалтерской отчетности информация о прочих доходах приводится в отчете о финансовых результатах, а в налоговой отчетности – в декларации по налогу на прибыль или по УСН.

Таким образом, налогообложение прочих доходов имеет свои особенности, связанные с их учетом на 91 счете и налоговыми режимами предприятия.

Перечень прочих доходов включает, например, следующие:

-

средства, полученные в результате реализации основных активов;

-

проценты по займам, которые были предоставлены организации;

-

поступления, переданные безвозмездно;

-

средства, выплаченные вследствие ущерба (например, от страховщиков);

-

убытки по прошлым годам;

-

разницы в курсах валют;

-

невозвратимые кредиторские задолженности.

Налогообложение согласно правовой формы организации без особых ограничений.

Особенности налогообложения прочих расходов

Особенность – это тот факт, что в бухгалтерском учете перечень расходов является открытым. Расходы могут быть отнесены к:

-

созданию резервов,

-

отрицательным курсовым разницам,

-

выплатам по арендным платежам,

-

процентам за пользование кредитными и заемными средствами и др.

Перечень прочих расходов, например, включает:

-

убытки, понесенные при продаже основных средств производства;

-

проценты по полученным займам;

-

затраты, связанные с заведением и обслуживанием счета в банке;

-

резервный фонд по сомнительным долгам;

-

пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

-

убытки прошлых лет, признанные таковыми в отчетном периоде;

-

дебиторские долги, сроки которых уже истекли;

-

разница валют со знаком «минус».

В налоговом учете прочие расходы, связанные с производством и реализацией, учитываются при формировании налоговой базы по налогу на прибыль при условии, что они будут документально подтверждены и экономически обоснованы.

Как видите, бухгалтеру есть, где развернуться в применении счета 91. И если разобрались с ним – переходите к следующей статье.

НДС выделен в документе прихода или чеке, но счета-фактуры нет

Часто при приобретении товаров или услуг за наличный расчет создаются ситуации, когда в товаросопроводительном документе (чеке ККТ, накладной или акте) отдельной строкой выделена сумма НДС. При этом в момент оприходования авансового отчета уже понятно, что счета-фактуры к документу прихода по каким-либо причинам не будет или сумма налога не так велика, чтобы имела смысл трата времени на его получение. Такой НДС принять к вычету будет нельзя. Поэтому сразу в момент выявления подобных сумм налог нужно напрямую или через счет 19 списывать на счет 91.

Подробнее о таких ситуациях читайте:

- «Вычет НДС без счета-фактуры: новые разъяснения Минфина»;

- «Что делать с НДС, если товары куплены в рознице и нет счета-фактуры?».

В некоторых случаях «входной» НДС нельзя принять к вычету, но можно учесть в расходах по налогу на прибыль. В каких именно, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

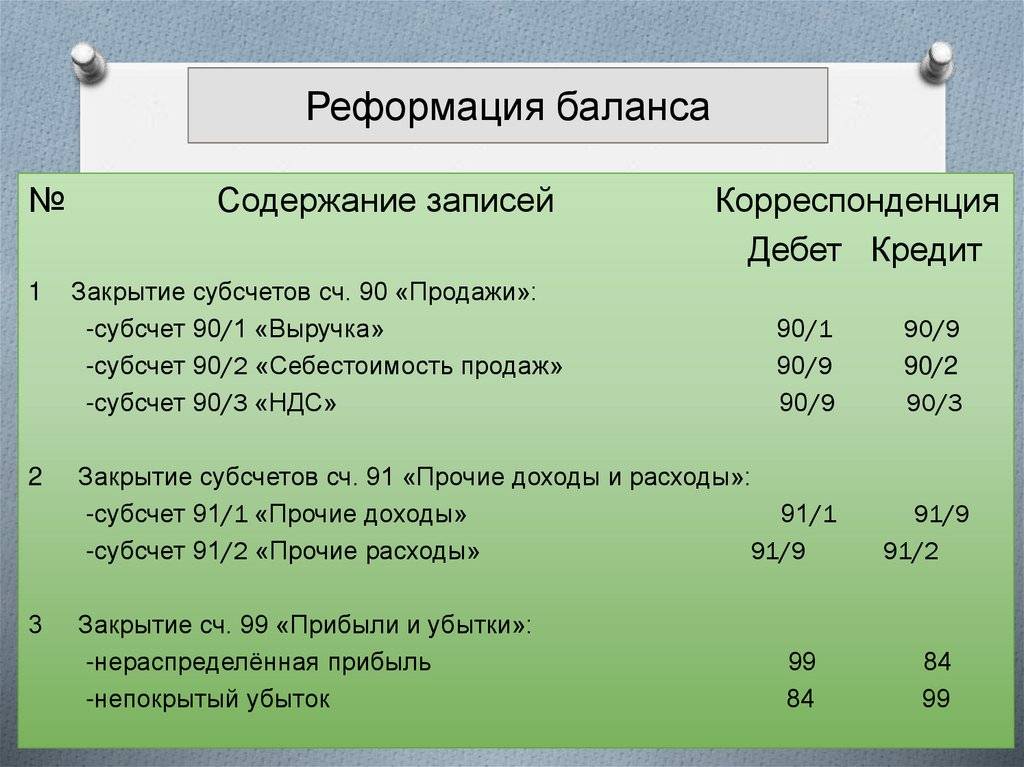

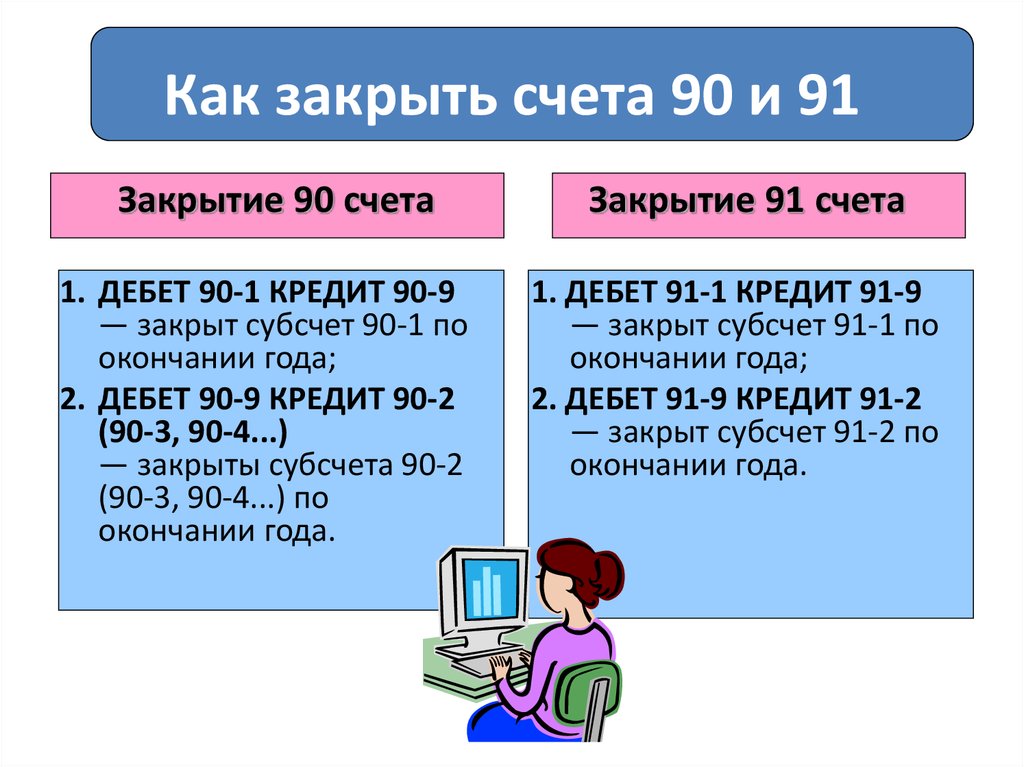

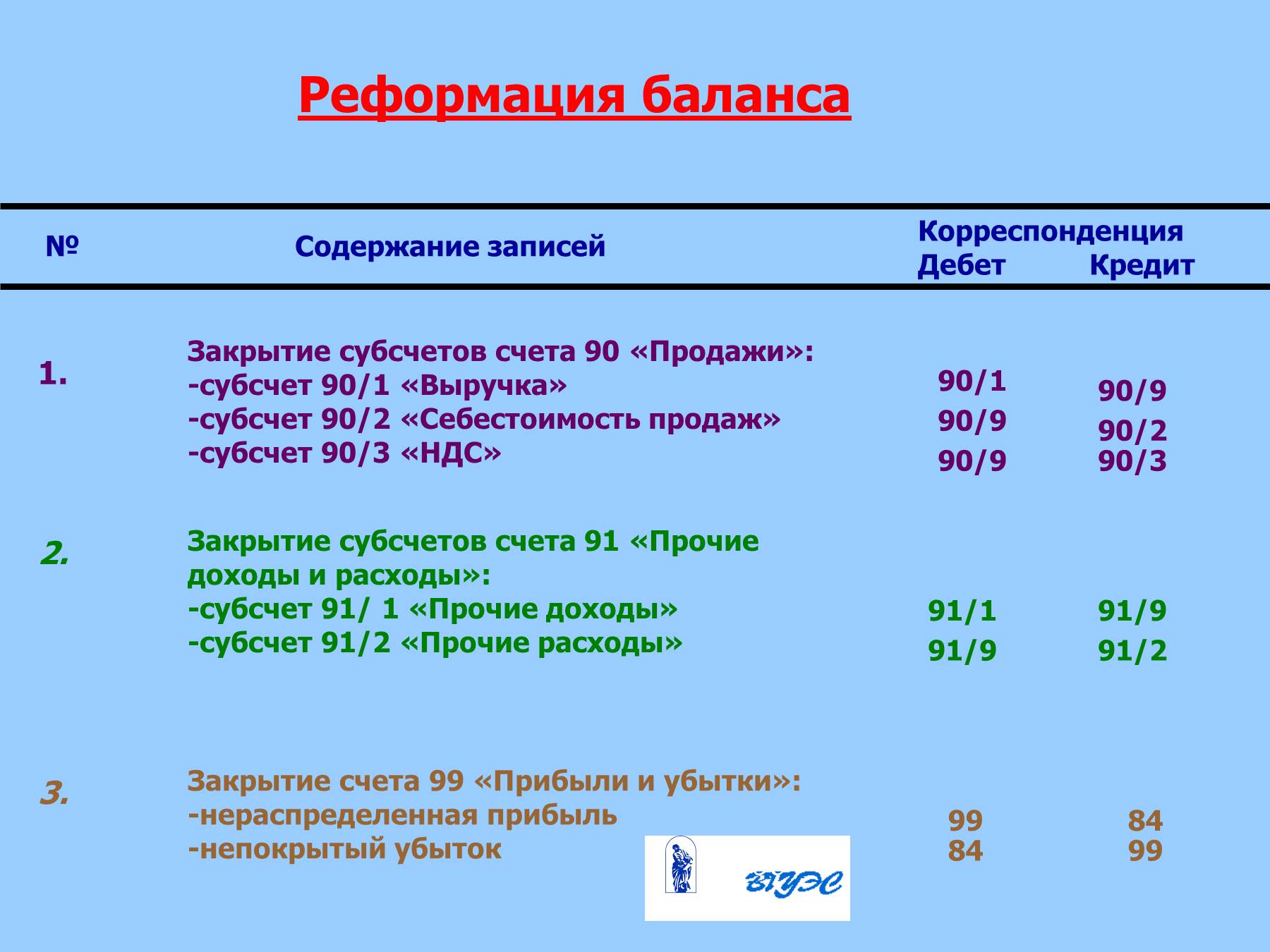

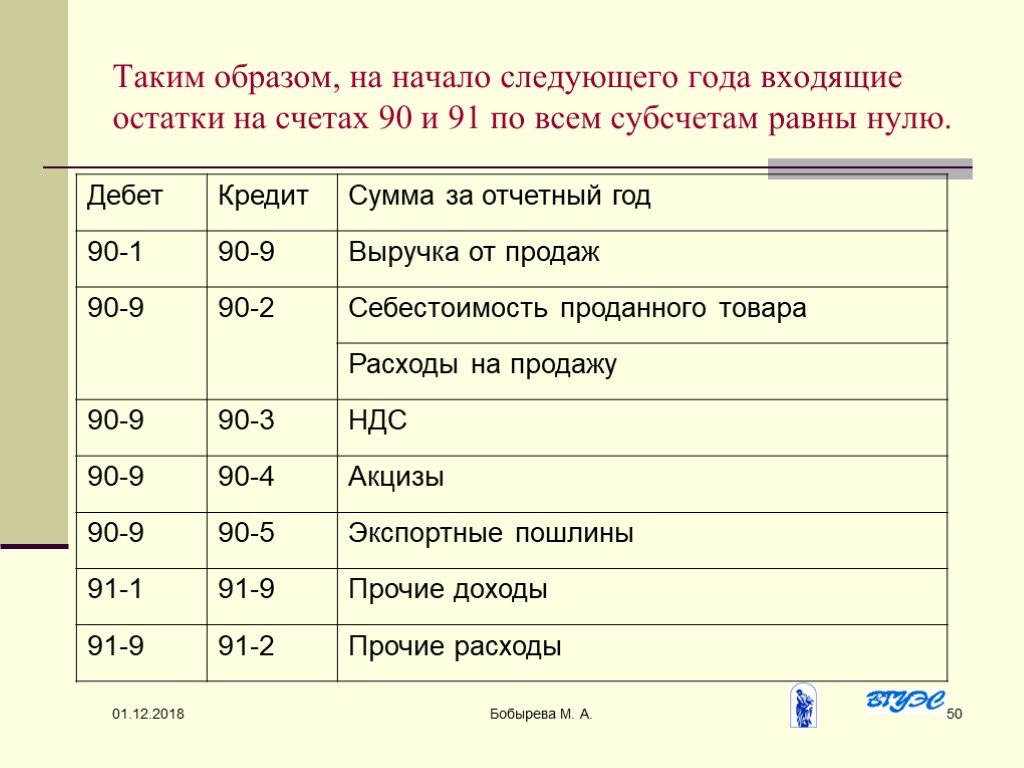

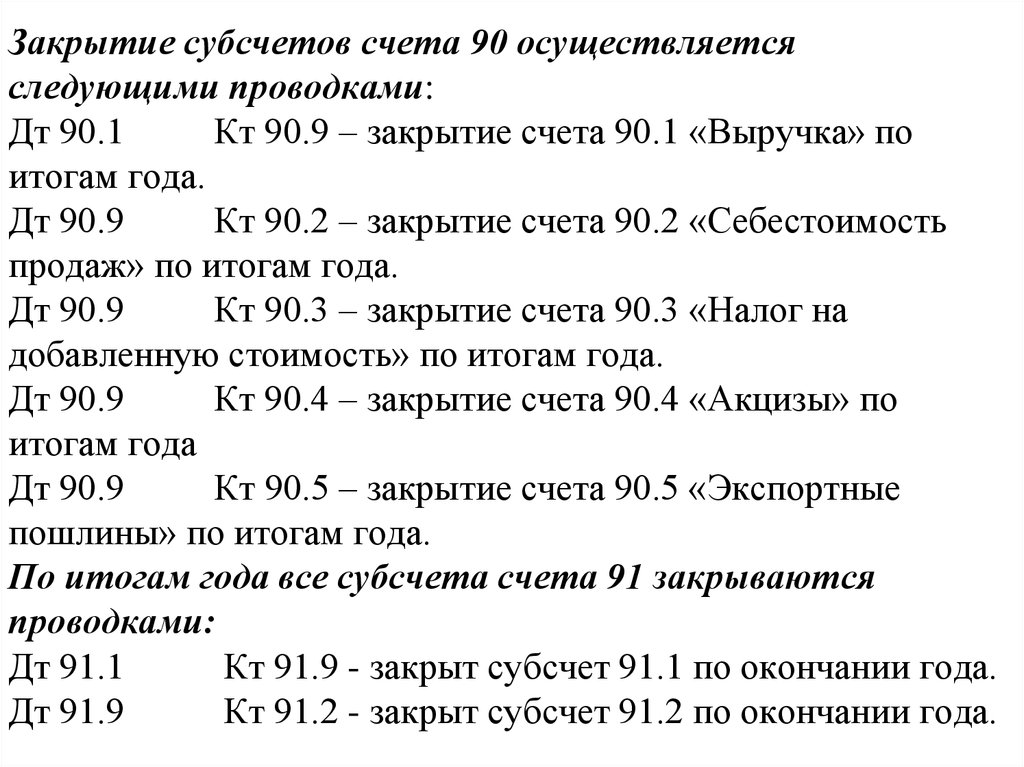

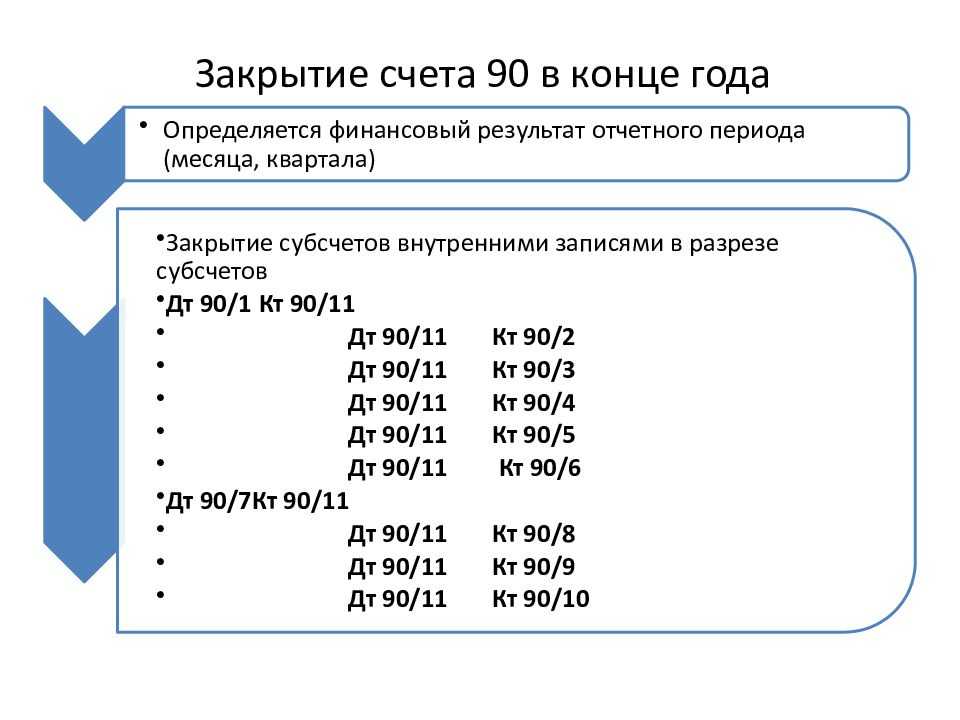

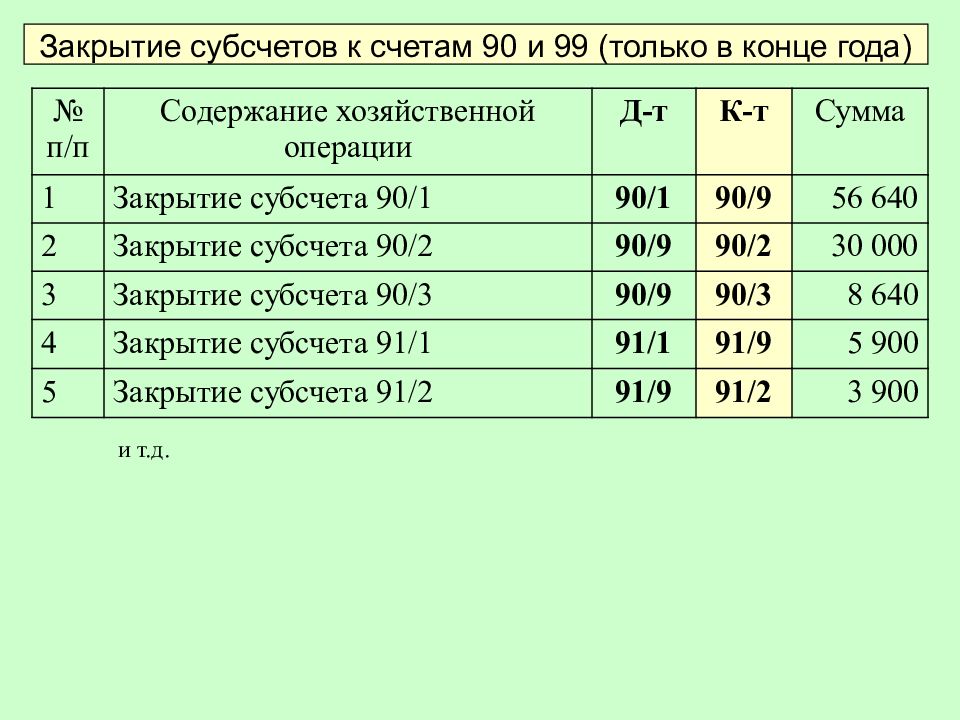

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

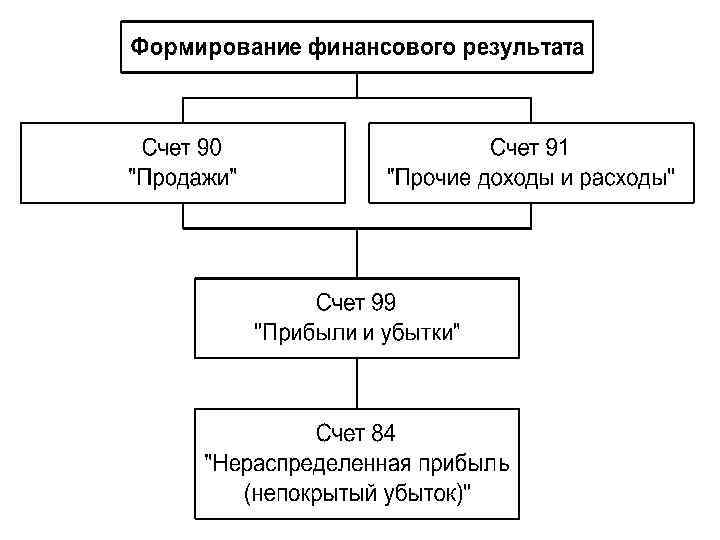

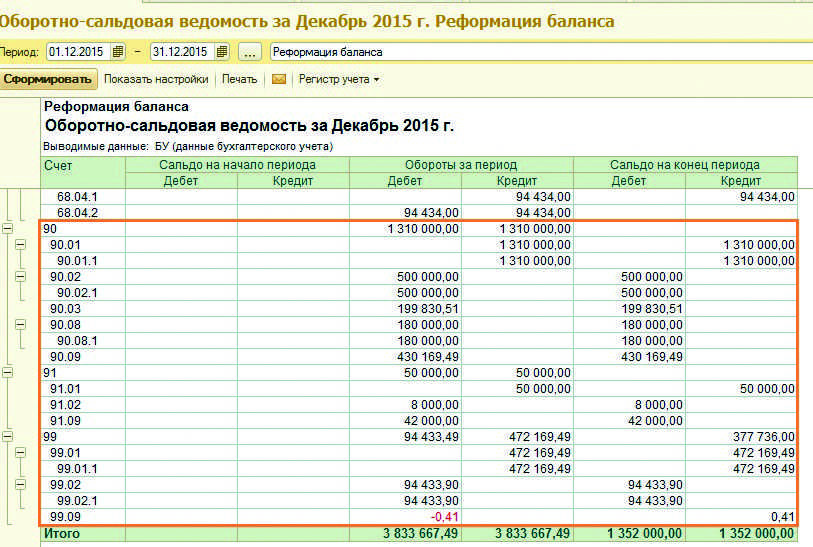

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Что учитывают

91 счет обобщает информацию о прочих доходах и расходах организации. Сформированные данные о прочих доходах организации могут быть следующими:

- поступления от сдачи активов во временное пользование, в том числе доходы по аренде;

- доходы от участия в УК прочих фирм;

- полученные проценты по ценным бумагам;

- полученная прибыль по договору простого товарищества;

- продажа основных средств;

- активы, полученные на безвозмездной основе;

- кредиторская задолженность, по которой истек срок давности;

- полученные в результате разногласий с контрагентами суммы пеней, штрафов и процентов;

- выявленная прибыль прошлых лет;

- положительные курсовые разницы;

- прочие доходы, не учитываемые в основной деятельности.

Прочие расходы собираются на дебете счета, среди которых:

- расходы, связанные с выбытием основных средств;

- уплата организацией процентов, в том числе и по кредитным договорам;

- выплата контрагентам пеней, штрафов, неустоек;

- содержание активов и производственных мощностей на консервации;

- дебиторская задолженность с истекшим сроком давности;

- отрицательные курсовые разницы;

- услуги банков;

- прочие расходы.

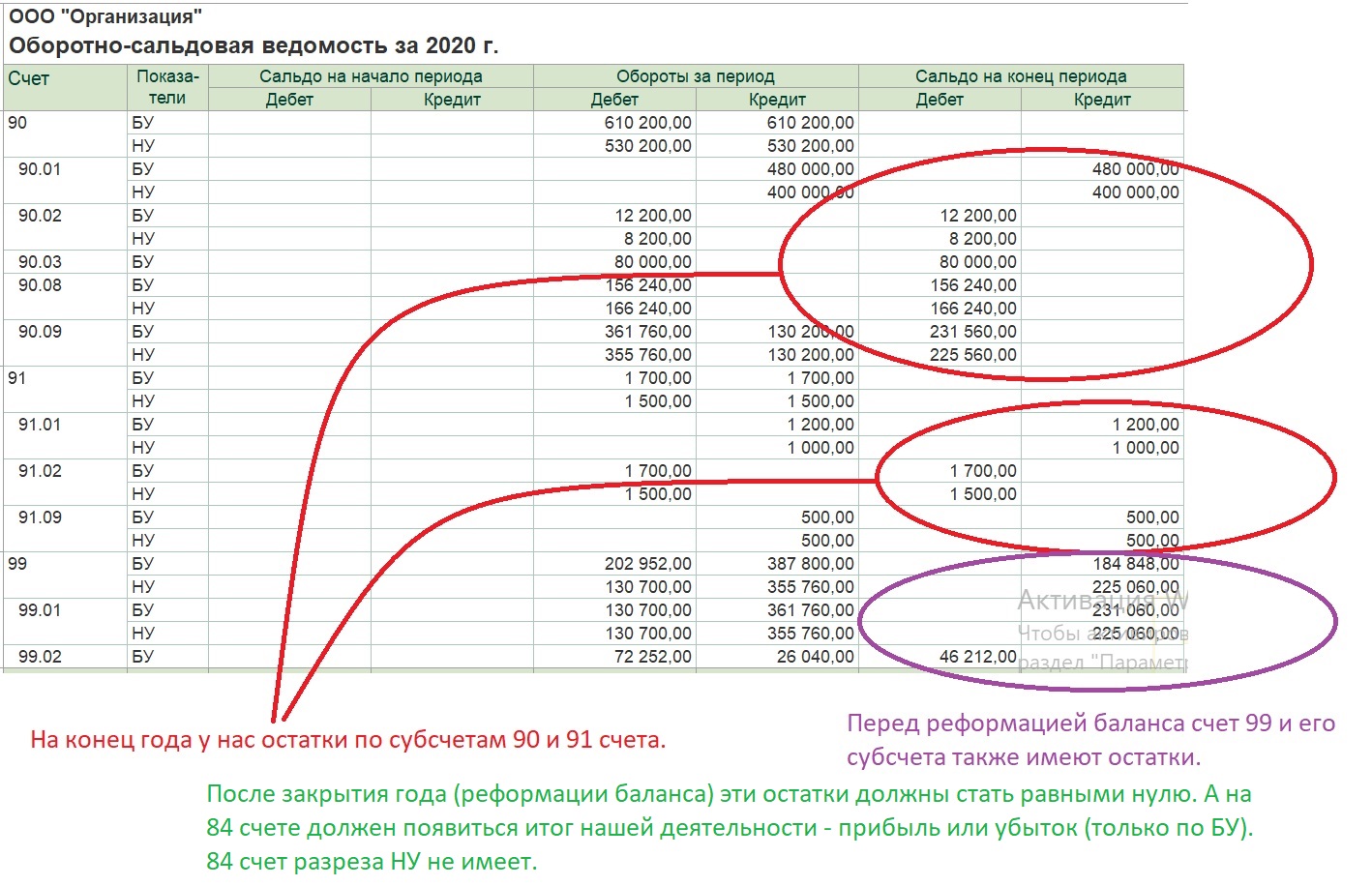

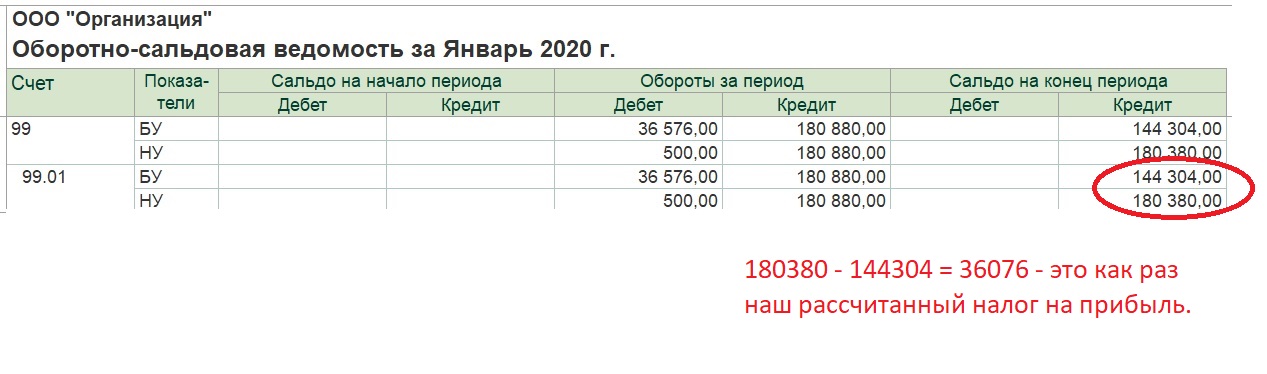

Записи по субсчетам доходов и расходов производятся в накопительном порядке. Проводки по закрытию 91 счета формируются ежемесячно, полученный результат отражается на 99 счете.

Правила двойной записи

Многие бухгалтеры убеждены, что правила двойной записи устанавливает Инструкция по применению плана счетов, утвержденная приказом Минфина России от 31 октября 2000 года № 94н. Между тем по заключению Минюста России данный документ в государственной регистрации не нуждается. Это означает, что буквально следовать Инструкции не обязательно.

В Инструкции после характеристики каждого синтетического счета дана лишь типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, компания может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина России от 6 октября 2015 г. № 07-01-06/56934). При этом финансисты разъяснили, что Инструкция не носит нормативно-правового характера (письмо Минфина России от 15 марта 2001 г. № 16-00-13/05).

Обратите внимание

Письма не являются нормативными правовыми актами и не могут содержать общеобязательных предписаний (постановление Девятого арбитражного апелляционного суда от 23 апреля 2014 г. № 09АП-10577/2014).

Итак, вопреки своему грозному наименованию, Инструкция по применению плана счетов – не догма. Более того – вводить новые синтетические счета не запрещено и согласовывать такое решение с Минфином России не требуется.

В итоге правила двойной записи нужно искать в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПВБУ) и в ПБУ (а также в принятых к ним Методических указаниях), зарегистрированных в Минюсте России. При этом правилами ПВБУ следует руководствоваться лишь в том случае, если иное не установлено ПБУ (п. 32 ПВБУ).

Признание доходов

12. Выручка признается в бухгалтерском учете при наличии следующих условий:

- а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- б) сумма выручки может быть определена;

- в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

- г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определенные в подпунктах «а», «б» и «в» настоящего пункта.

13. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершению выполнения работы, оказания услуги, изготовления продукции в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия. В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом.

14. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

15. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения.

16. Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) — в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании, или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления — по мере образования (выявления).

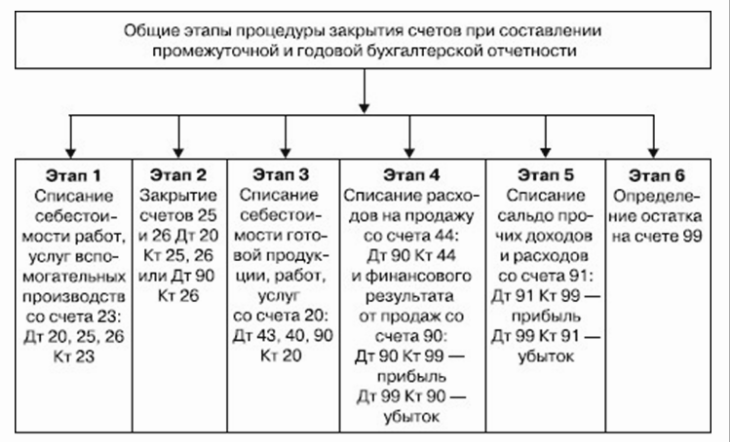

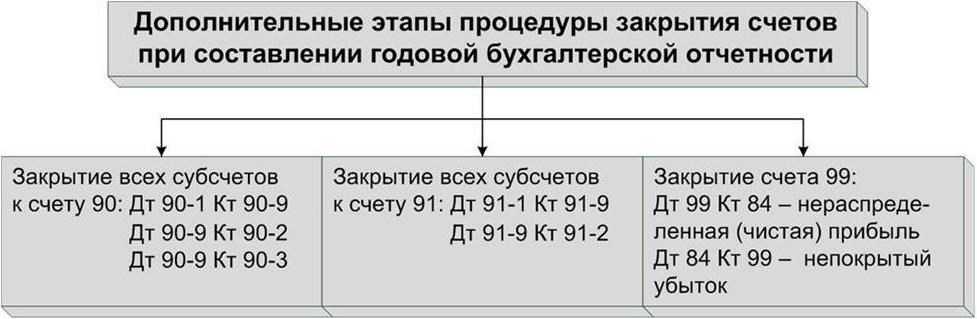

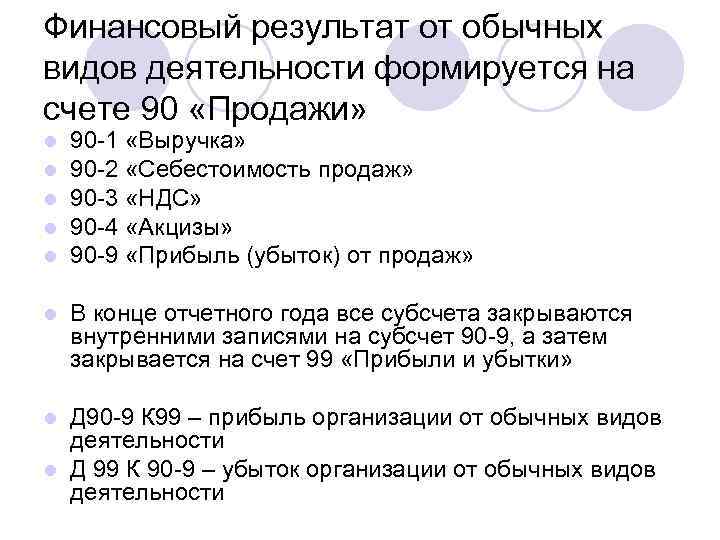

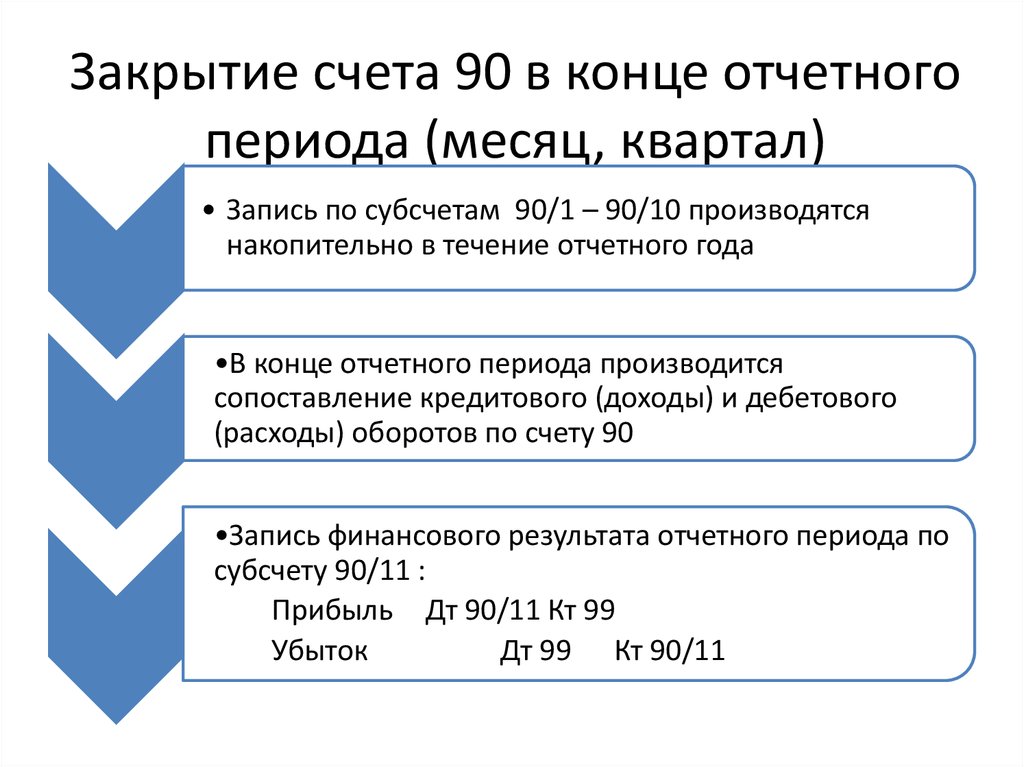

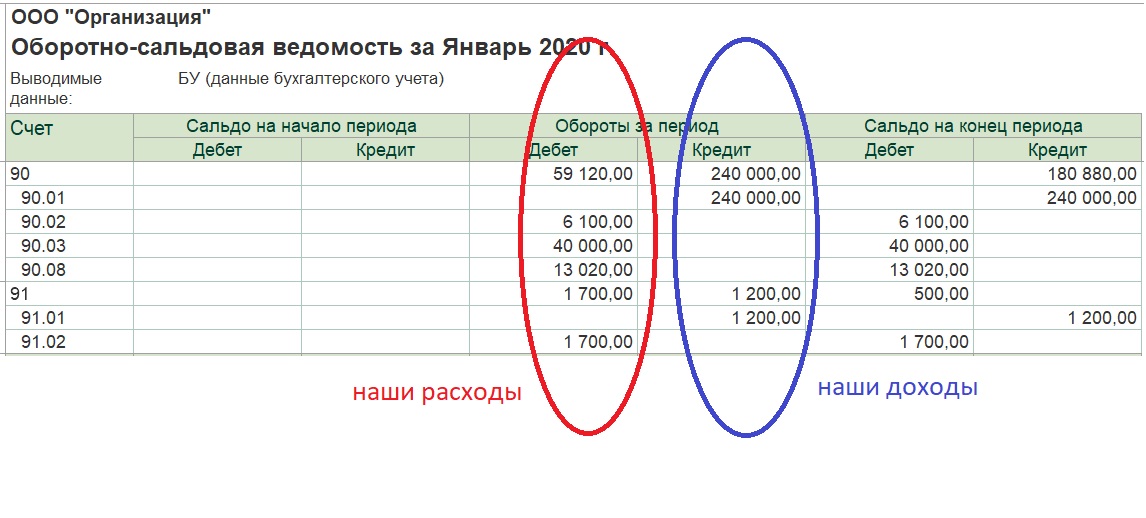

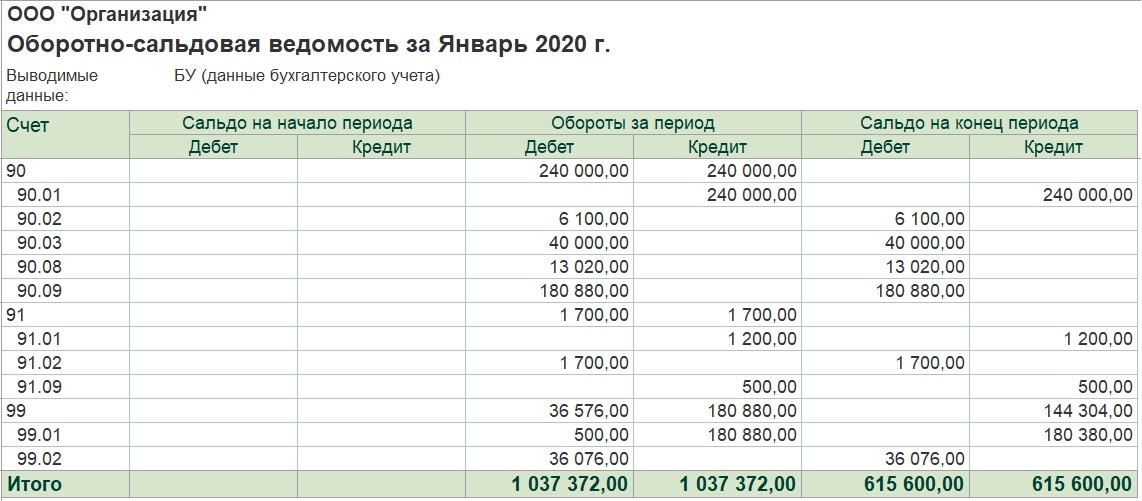

Зачем нужно закрытие в конце месяца счета 91

Для лучшего понимания охарактеризуем субсчет 91.09. Его можно отнести к активно-пассивным, так как сальдо по нему может быть с обеих сторон: как дебетовым, так и кредитовым. Связано это с тем, что на нем отражается финансовое следствие прочей деятельности, которое может быть как положительным, так и отрицательным.

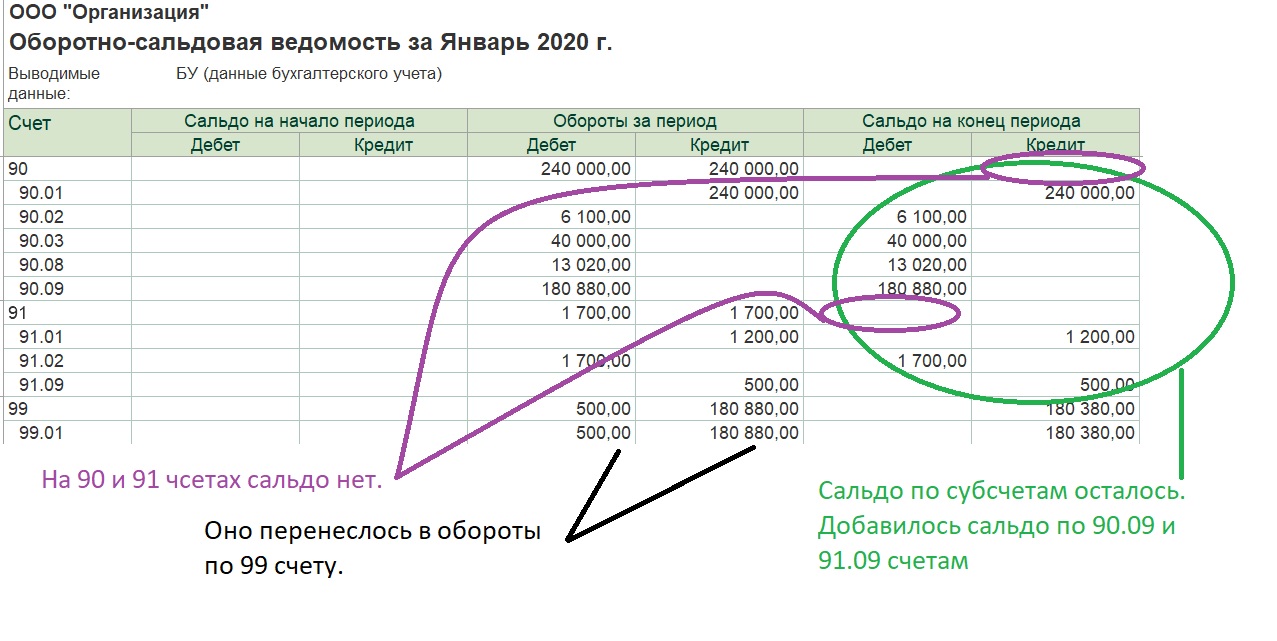

В бухгалтерском учете существует правило: необходимо провести закрытие счета 91 в конце месяца. Это означает, что 91 счет по завершении месяца должен быть пустым, то есть иметь нулевой остаток. Бухгалтер записывает прочие поступления справа, то есть в кредите субсчета 91.01, прочие расходы идут в дебет субсчета 91.02. Чтобы 91 счет не имел сальдо в конце месяца, последним числом необходимо прокорреспондировать субсчет 91.09 со счетом 99 «Прибыли и убытки» — отразить финансовый итог. То есть, если доходы превысили расходы, имеем прибыль и вносим ее на дебет субсчета 91.09. Когда расходы превысили доходы, имеем убыток и вносим его по кредиту субсчета 91.09. Делаем вывод, что закрывать 91 счет необходимо, чтобы итог работы предприятия выделить на счете 99.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Проводки + документы 1С 8.2

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле: