Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость (п.4 ст.173 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

По общему правилу, для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

Условие 1. Местом реализации таких услуг (работ) является территория РФ;

Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств;

- с открытием счета в банке.

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Таким образом, российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Но электронные услуги, указанные в п.1 ст.174.2 НК РФ и приобретаемые у иностранных компаний, составляют исключение из этого правила (п.2 ст.161 НК РФ).

Напомним, что до 1 октября 2022 года иностранные компании, оказывающие электронные услуги, должны были встать на учет в ФНС через «Личный кабинет» в соответствии с п.4.6 ст. 83 НК РФ и уплачивать НДС по электронным услугам самостоятельно в российский бюджет. Но с 1 октября 2022 года такая обязанность для иностранных компаний, реализующих услуги в электронной форме, в т.ч. для иностранных посредников с участием в расчетах, предусмотрена только, если они оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

ФНС и Минфин разъясняют, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС, даже если иностранная компания зарегистрирована в ФНС, как компания, оказывающая услуги в электронной форме (Письмо Минфина России от 25.11.2022 г. N 03-07-08/115422). И только при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08. 2022 г. N СД-4-3/10308@).

Иными словами, при приобретении электронных услуг у иностранных компаний для возникновения обязанностей налогового агента по НДС должно выполняться условие № 2 или иностранная компания должна стоять на учете в соответствии с пп.4.6 ст.83 НК РФ.

Аналогичные выводы следуют из обновленного порядка заполнения декларации по НДС (п.37.3 Порядка заполнения налоговой декларации по НДС в ред. Приказа ФНС от 12.12.2022 г. N ЕД-73/1191@).

Не все услуги, оказываемые через Интернет, относятся к электронным услугам. Перечень электронных услуг закрытый и он приведен в п.1 ст.174.2 НК РФ. Там же приведены услуги, которые не относятся к электронным.

Например, передача прав на использование программы ЭВМ через сеть «Интернет», в том числе путем предоставления удаленного доступа к ней относится к электронным услугам. А реализация (передача прав на использование) программ на материальных носителях (например, на «флешке») к электронным услугам не относится.

Также хотим обратить особое внимание, что российская организация (или ИП), приобретающая услуги (работы) у иностранных партнеров должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ

Расторжение сделки и возврат аванса

Если покупатель и продавец сообщают о договоре, по которому ранее был передан задаток, продавец возвращает задаток покупателю.

Энергия продавца. В книге покупок счет-фактуру на задаток запишите под кодом 22. В графе 7 книги покупок указываются реквизиты документов, подтверждающих возврат аванса покупателю. После этого продавец может заявить к вычету НДС, возникший при получении аванса.

Чтобы вычесть этот налог, счет-фактура должен быть внесен в книгу покупок после ввода всех корректировок по возврату в течение одного года.

Действия, которые должен предпринять покупатель. Если аванс был принят к вычету, НДС должен быть возвращен в бюджет. Счет-фактуру по НДС на аванс занесите в книгу продаж под кодом типа 21.

Налогоплательщики не имеют права заявлять вычет в течение трех лет. Вычеты по НДС с «аванса» заявляются в том налоговом периоде, в котором выполняются соответствующие условия. Налоговый кодекс не предусматривает возврат авансовых платежей покупателю без изменения условий договора или его расторжения.

Новый способ подачи уведомлений для индивидуальных предпринимателей

С 1 октября 2024 года для индивидуальных предпринимателей вступили в силу изменения в порядке подачи уведомлений. Вместо традиционного обращения в налоговую инспекцию или отправки уведомления почтой, предприниматели получили возможность предоставлять уведомления электронным способом.

Этот новый способ подачи уведомлений обязательно требует наличия у предпринимателя электронной подписи, которая гарантирует подлинность документа. Электронная подпись позволяет идентифицировать отправителя и обеспечивает конфиденциальность информации, содержащейся в уведомлении.

Электронные уведомления, подаваемые индивидуальными предпринимателями, равнозначны по своей юридической силе уведомлениям, поданным в письменной форме. Они имеют такую же юридическую силу и подлежат рассмотрению налоговым органом в соответствии с установленными сроками и правилами.

Отгрузка в комплекте

При отгрузке прослеживаемого товара в наборе (комплекте) его нужно отразить одной строкой в счете-фактуре. В подстроках к строке с набором (комплектом) в графах 11–14 соответственно укажите РНПТ, единицу измерения прослеживаемости, количество товара в таких единицах по каждой прослеживаемой комплектующей и стоимость товара без НДС (письмо ФНС от 28.06.2021 № ЕА-4-15/9015, п. 7 письма ФНС от 12.05.2021 № ЕА-4-15/6469).В наборе (комплекте) такой товар не становится неотъемлемой частью другого имущества и по сути продается как самостоятельный товар. Например, когда реализуете компьютер, в состав которого входят монитор, системный блок, клавиатура и мышь.

В бухучете набор прослеживаемых и непрослеживаемых комплектующих, например компьютер, может учитываться как единый инвентарный объект. То есть отдельной стоимости комплектующих компьютера в бухучете не будет. В таких случаях в графе 14 счета-фактуры можно указывать среднерыночную стоимость прослеживаемых комплектующих, не превышающую стоимость всего комплекта (письмо ФНС от 03.09.2021 № ЕА-4-15/12526).В целях прослеживаемости среднерыночной стоимостью можно считать:

- стоимость приобретения комплектующей;

- рыночную стоимость комплектующей, определенную с помощью методов ценообразования в контролируемых сделках;

- рыночную стоимость комплектующей по результатам независимой оценки.

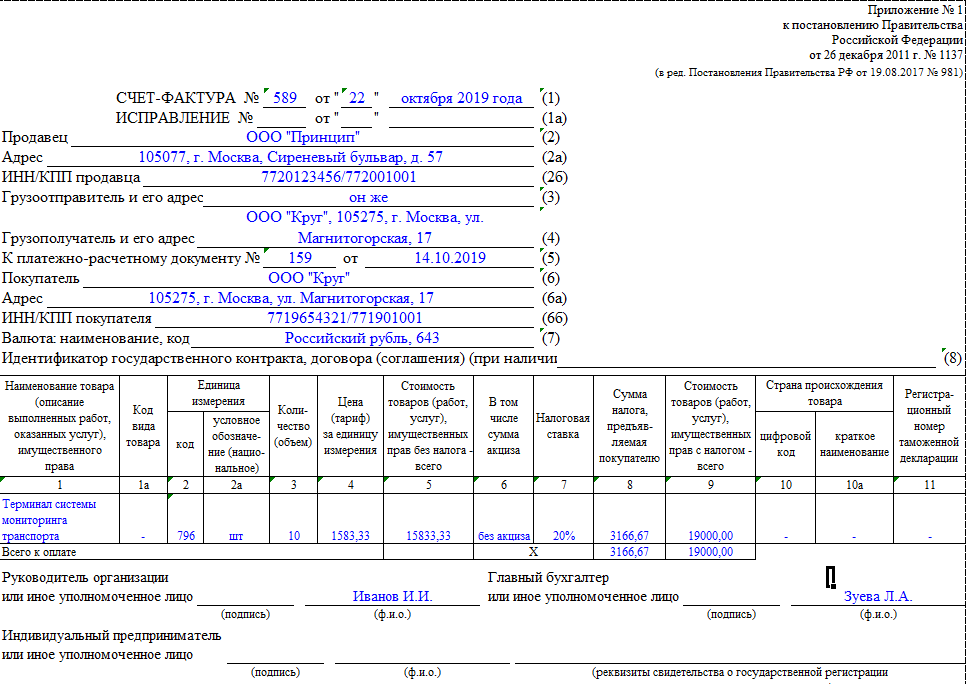

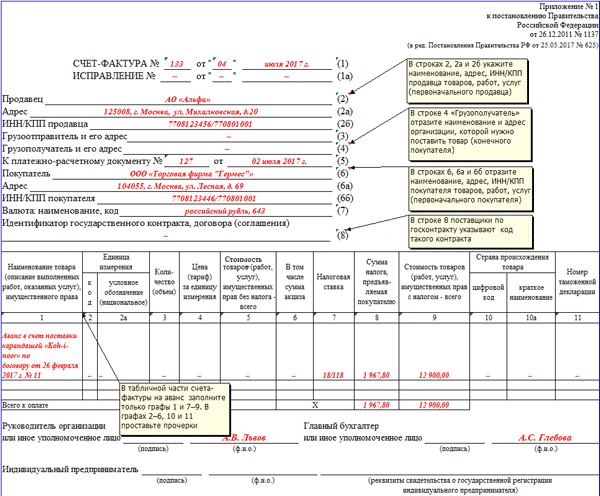

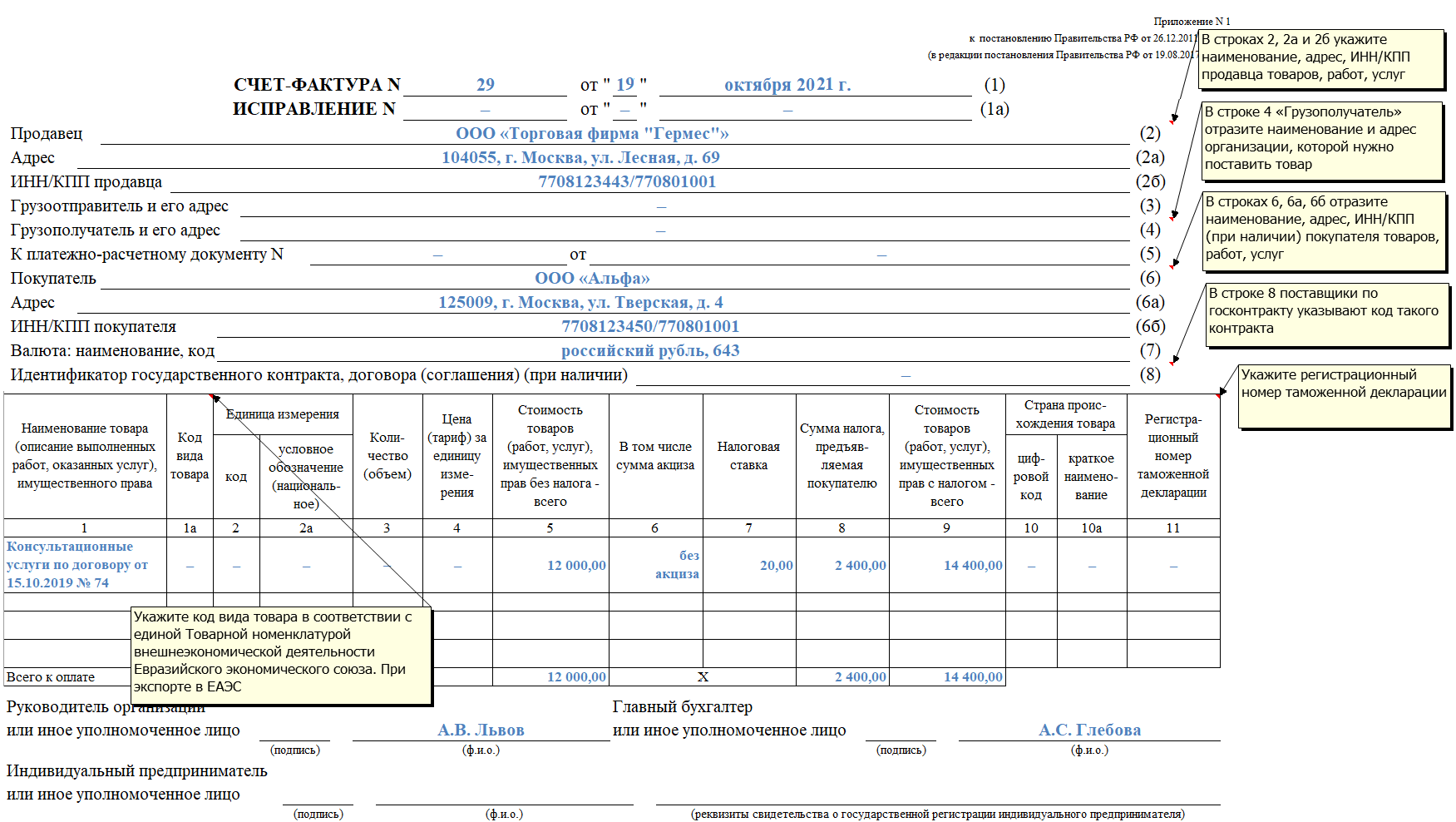

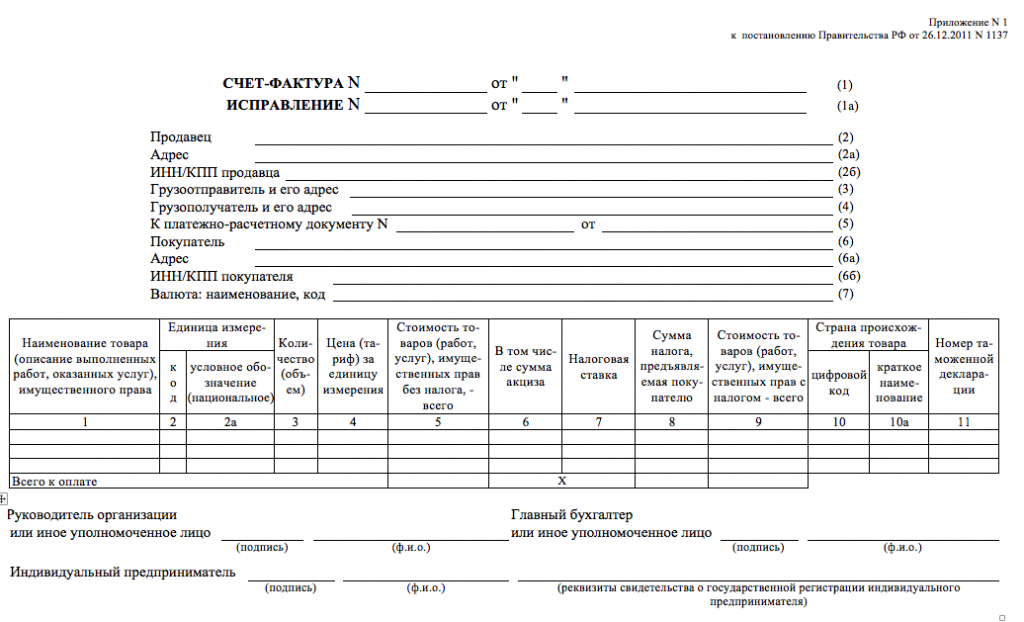

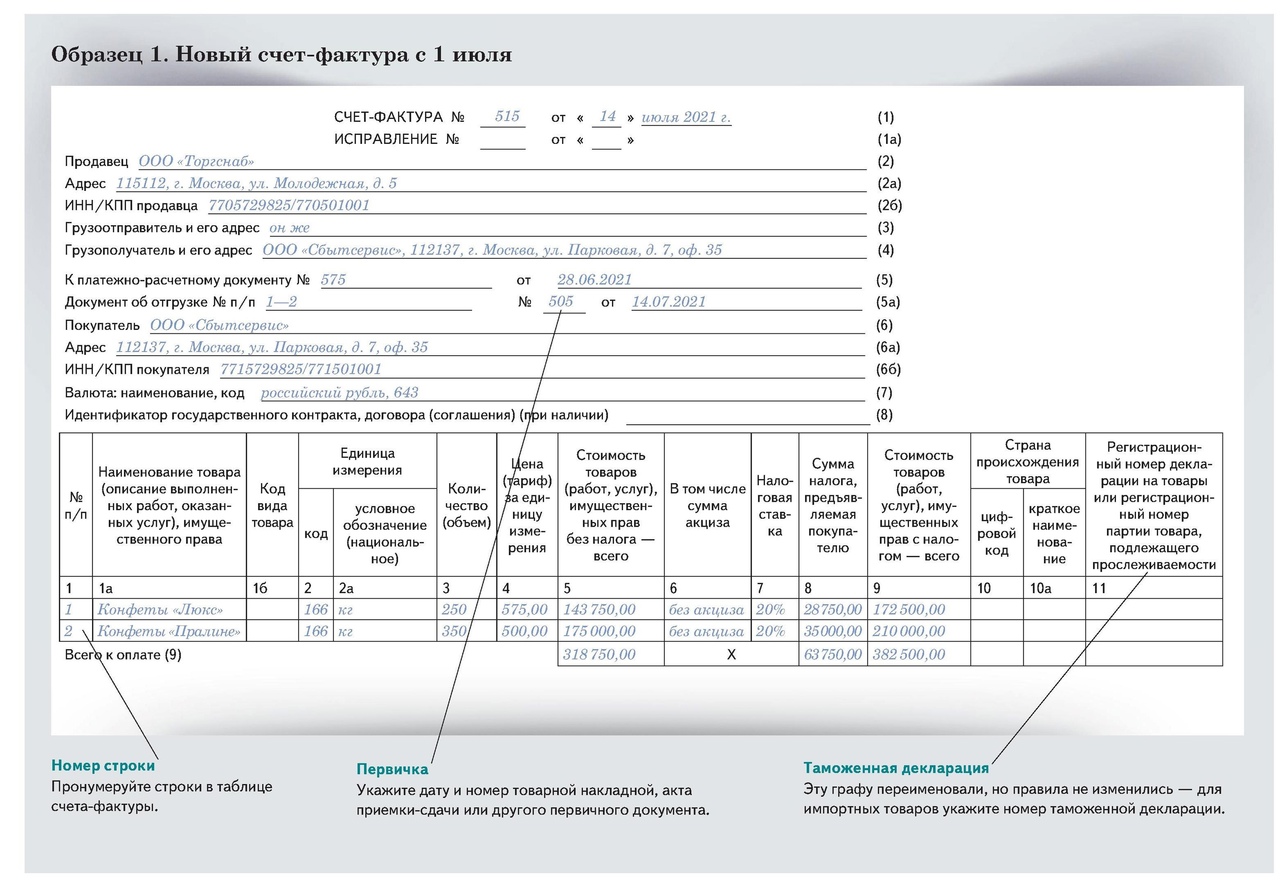

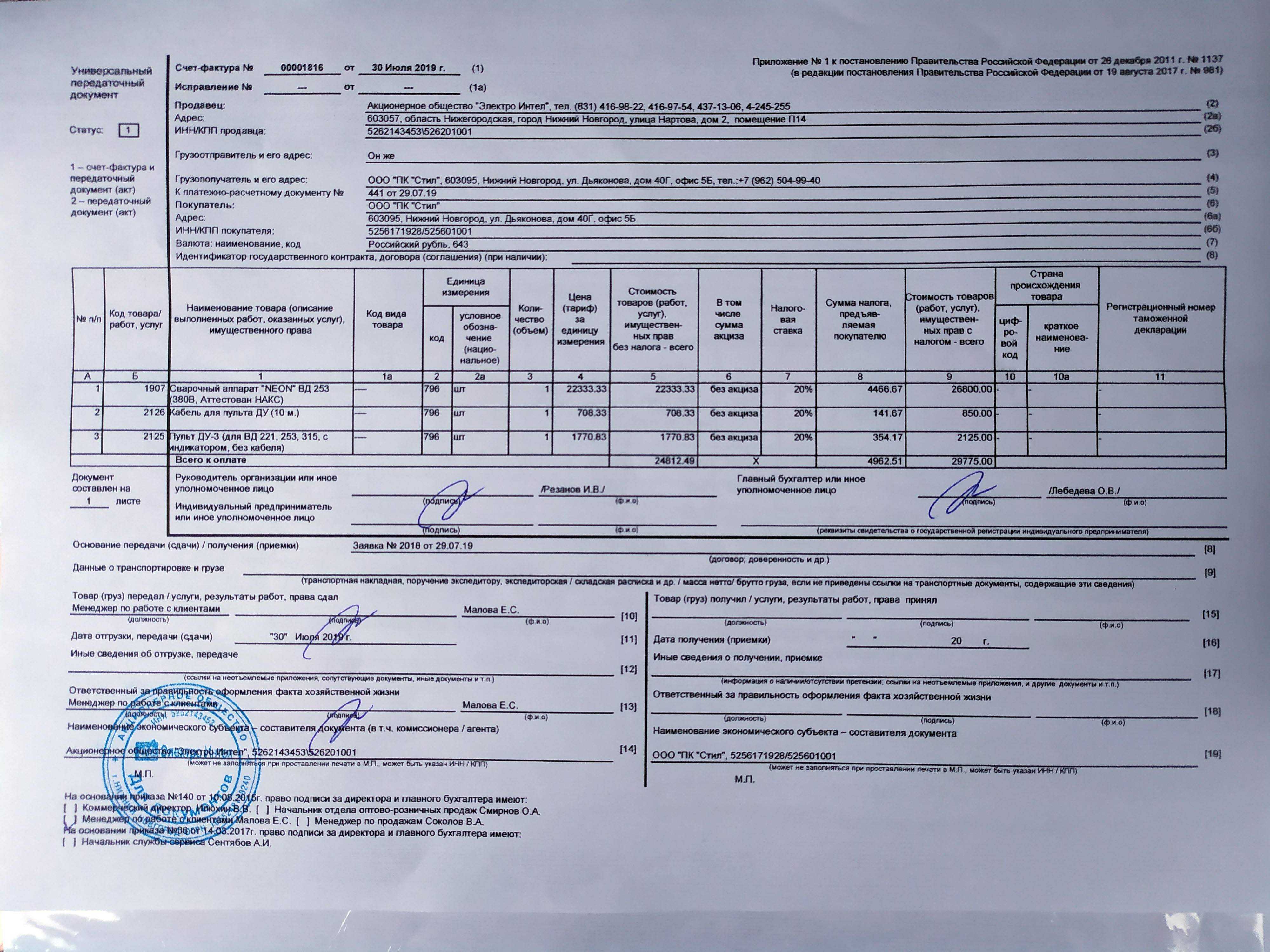

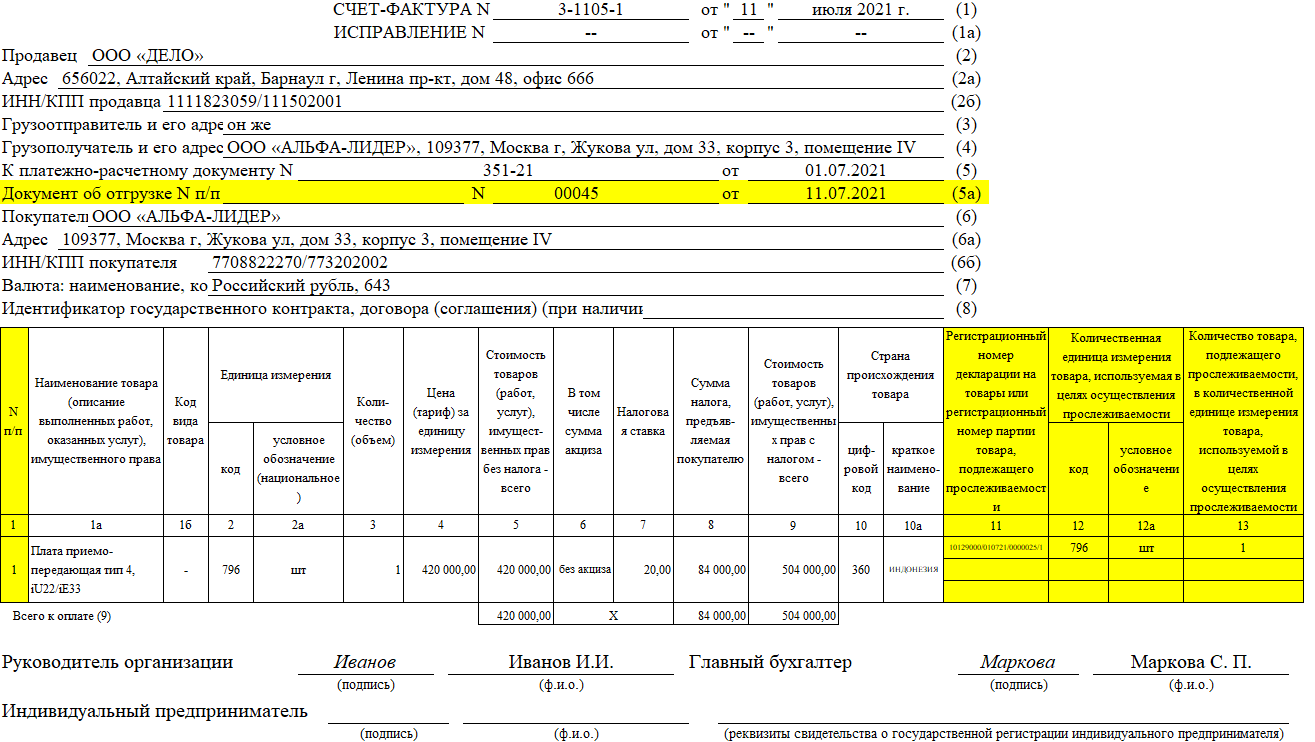

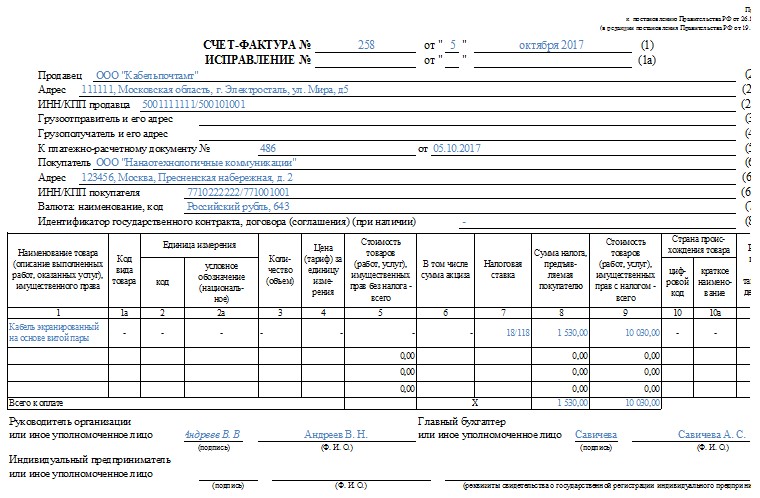

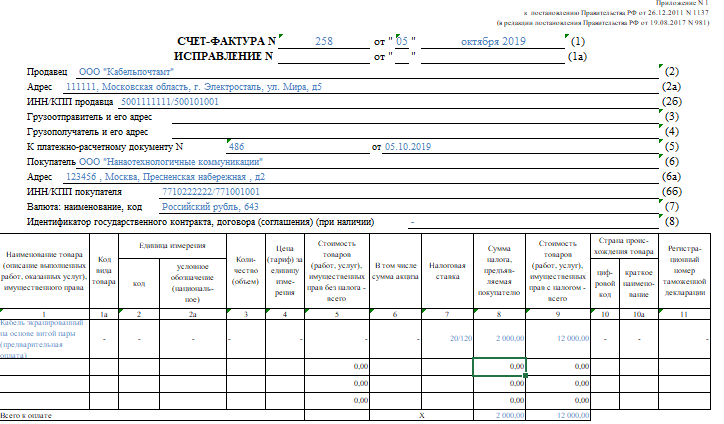

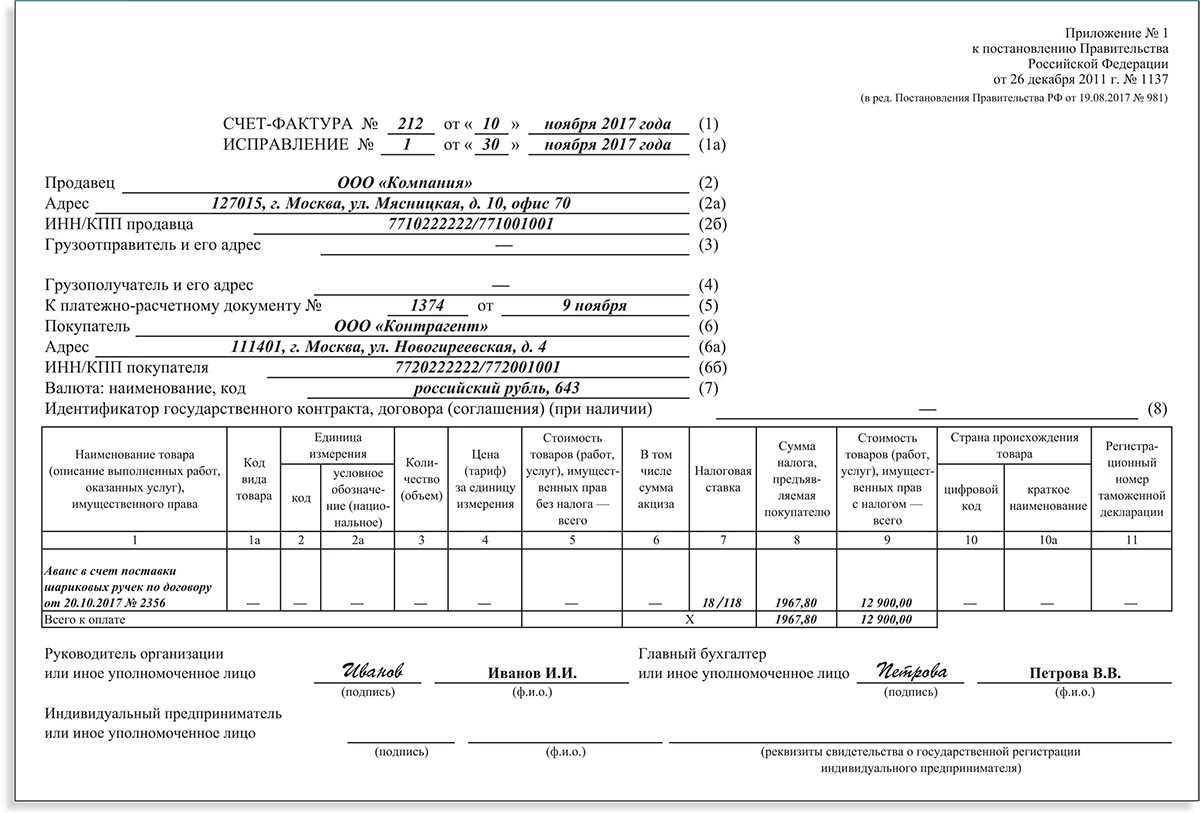

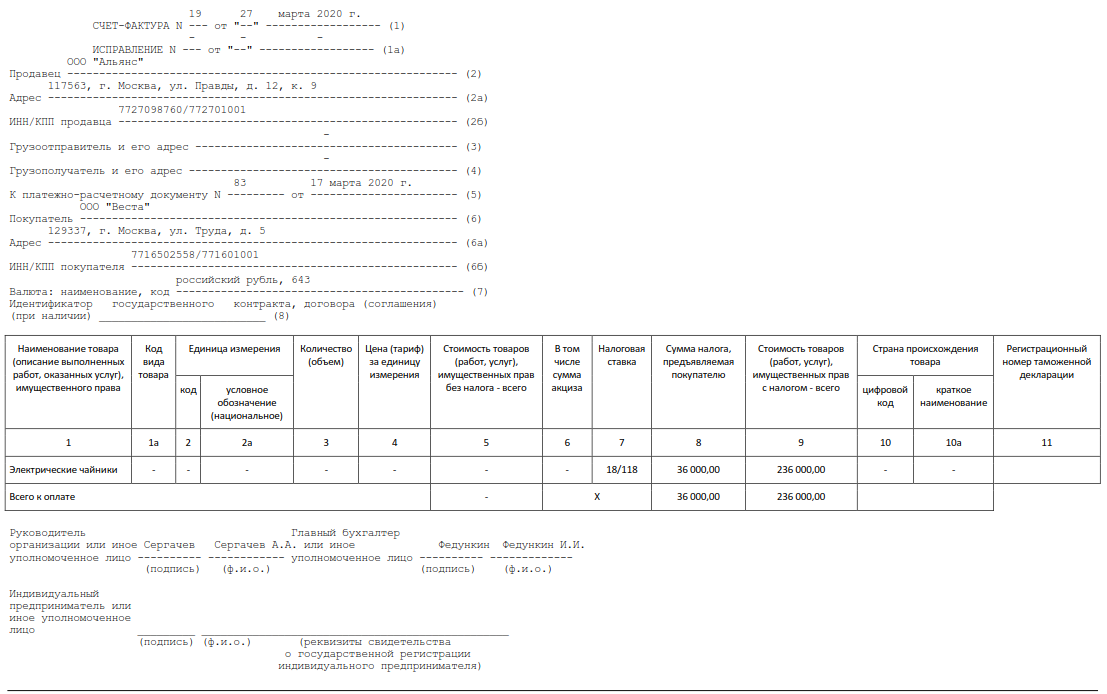

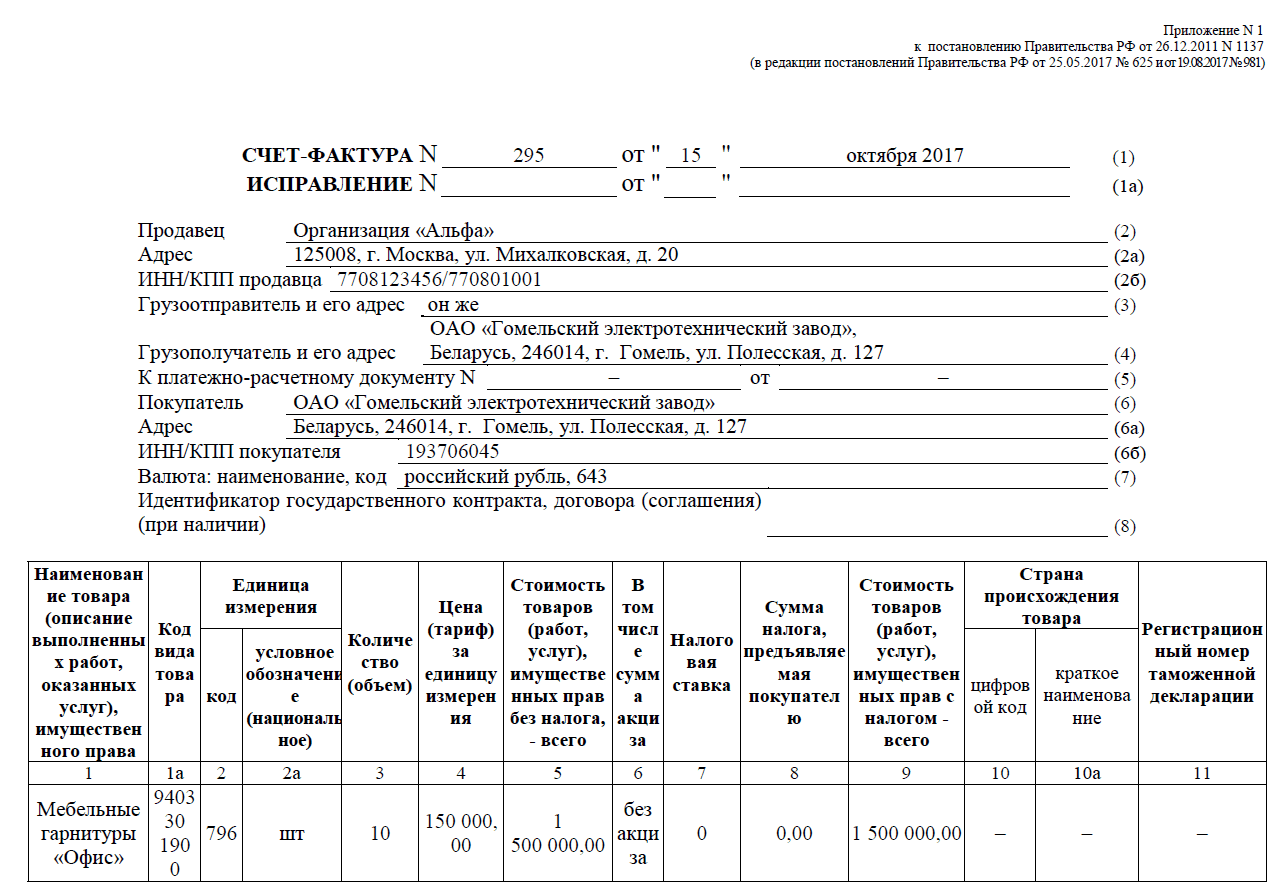

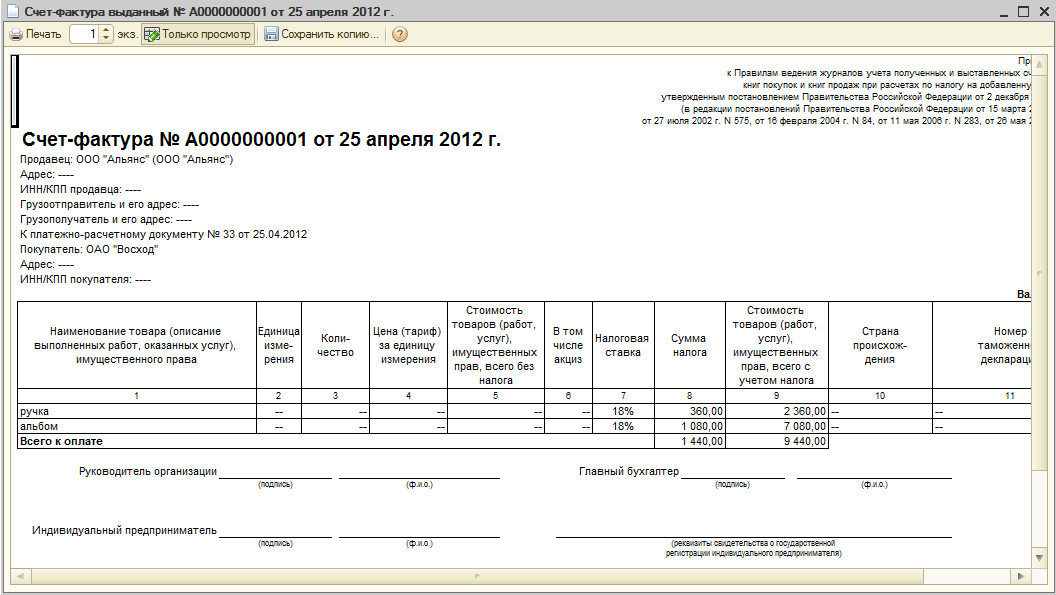

Заполнение счет-фактуры

Счет-фактура заполняется по Правилам, которые утверждены постановлением правительства от 26.12.2011 № 1137. У формы есть две части: реквизиты и табличная часть.

|

Номер графы |

Что указывать |

|

|

Часть 1: Реквизиты |

||

|

Строка 1 |

Порядковый номер счета-фактуры; Дата составления документа; Порядковый номер исправлений, при необходимости; Дата исправления. |

|

|

Строка 1а |

Не заполняется, если это первичная счет-фактура |

|

|

Строка 2 |

Продавец |

Название компании, ФИО продавца, ИП. |

|

Строка 2а |

Адрес |

Адрес местонахождения компании продавца |

|

Строка 2б |

ИНН продавца |

Заполняется как организациями, так и предпринимателями. |

|

Строка 3 |

Грузоотправитель, адрес |

Юрлицо/физлицо, которое отправило груз и его адрес. |

|

Строка 4 |

Грузополучатель, адрес |

Юрлицо/физлицо, которое получило груз и его адрес. |

|

Строка 5 |

Номер и дата платежного поручения |

Номер и дата документа об отгрузке товаров/выполнении работ/передаче имущественных прав (такой же, как и в строке 1) |

|

Строка 6 |

Покупатель |

Название компании, ФИО покупателя, ИП. |

|

Строка 6а |

Адрес |

Адрес местонахождения компании покупателя |

|

Строка 6б |

ИНН покупателя |

Заполняется как организациями, так и предпринимателями. |

|

КПП покупателя |

Заполняется только организациями. |

|

|

Строка 7 |

Валюта |

Наименование, код (российский рубль, 643) |

|

Строка 8 |

Идентификатор государственного контракта |

Заполняется, если для сделки использовались денежные средства из федерального бюджета, бюджетных инвестиций и взносов в уставный капитал. |

|

Часть 2: Таблица документа |

||

|

Столбец 1 |

Порядковый номер записи товаров (работ, услуг, имущественного права) |

Название товара (описание выполненных работ, оказанных услуг), имущественного права. |

|

Столбец 1а |

Код вида товара |

Заполняется в случае продажи товара в страны ЕАЭС |

|

Столбец 2, 2а |

Единица измерения (код, условное обозначение) |

Заполняется, если есть единица измерения |

|

Столбец 3 |

Количество (объем) |

Общее количество товара |

|

Столбец 4 |

Цена (тариф) за единицу измерения |

Стоимость за 1 шт. |

|

Столбец 5 |

Стоимость товаров (работ, услуг) без НДС |

Общая стоимость без налога. |

|

Столбец 6 |

В том числе сумма акциза |

Если это счет-фактура на подакцизные товары–указывается сумма акциза. В ином случае пишем просто: без акциза. |

|

Столбец 7 |

Налоговая ставка |

Если товар или услуга не облагаются налогом, пишем: «без НДС». |

|

Столбец 8 |

Сумма налога |

Указывается сумма или же «Без НДС». |

|

Столбец 9 |

Стоимость товаров (работ, услуг) с НДС |

Общая стоимость с налогом. |

|

Столбец 10, 10а |

Страна происхождения товара (код, краткое наименование) |

Заполняется, если это не Россия. |

|

Столбец 11 |

Регистрационный номер таможенной декларации, номер партии товара, подлежащего прослеживаемости |

Заполняется при наличии. |

|

Столбец 12, 12а |

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код, условное обозначение) |

Единица измерения товара по Общероссийскому классификатору единиц измерения. Заполняется, если есть. |

|

Столбец 13 |

Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости |

Количество прослеживаемого товара (если есть). |

|

Столбец 14 |

Стоимость товара, подлежащего прослеживаемости, без НДС |

Стоимость товара (при наличии прослеживаемого товара). |

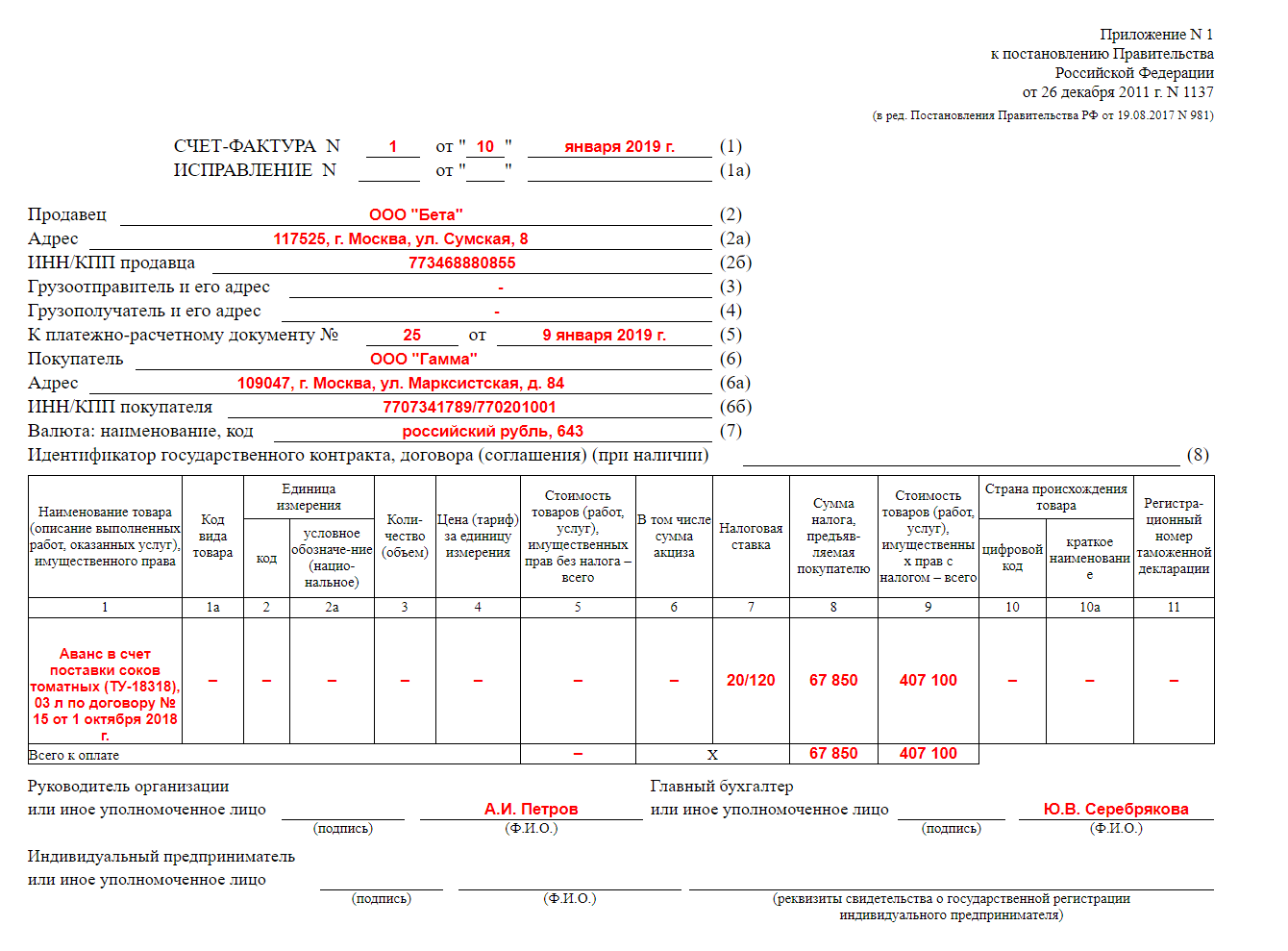

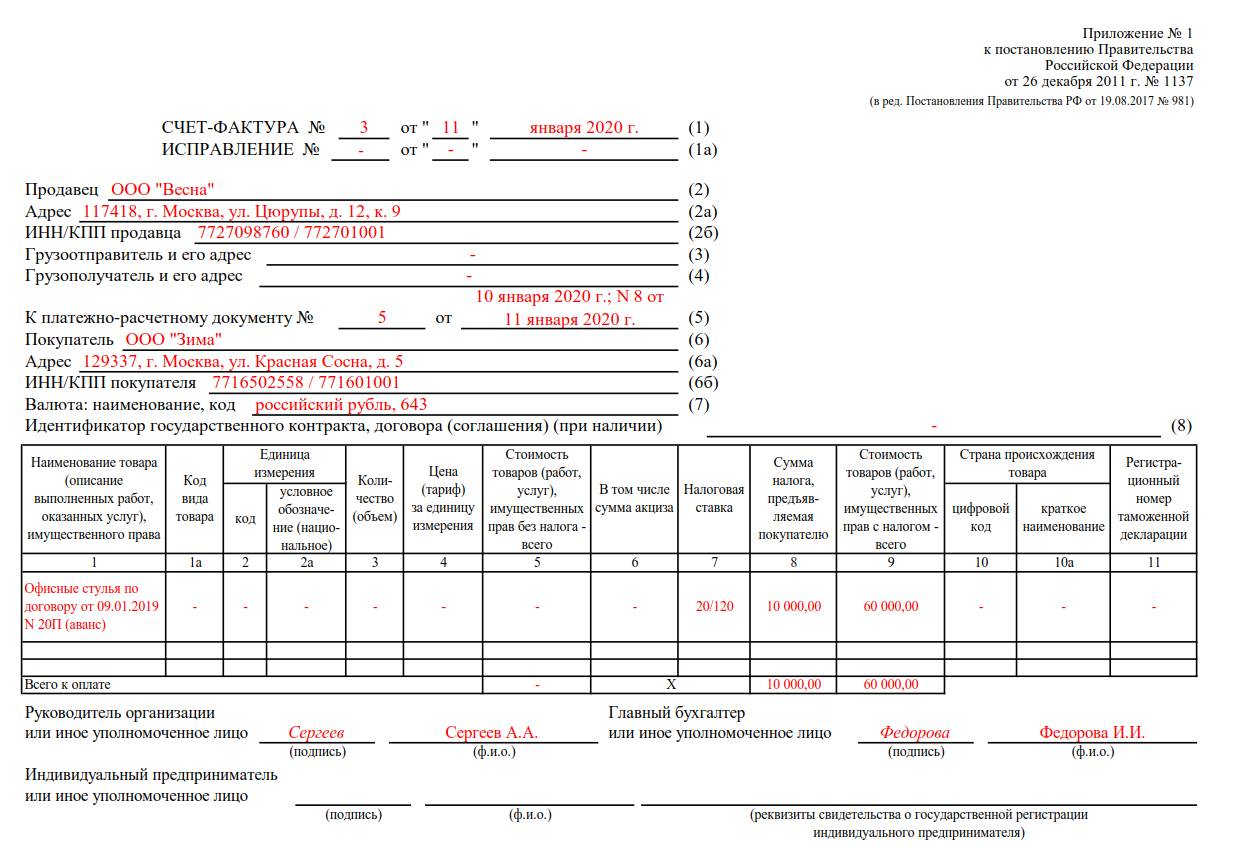

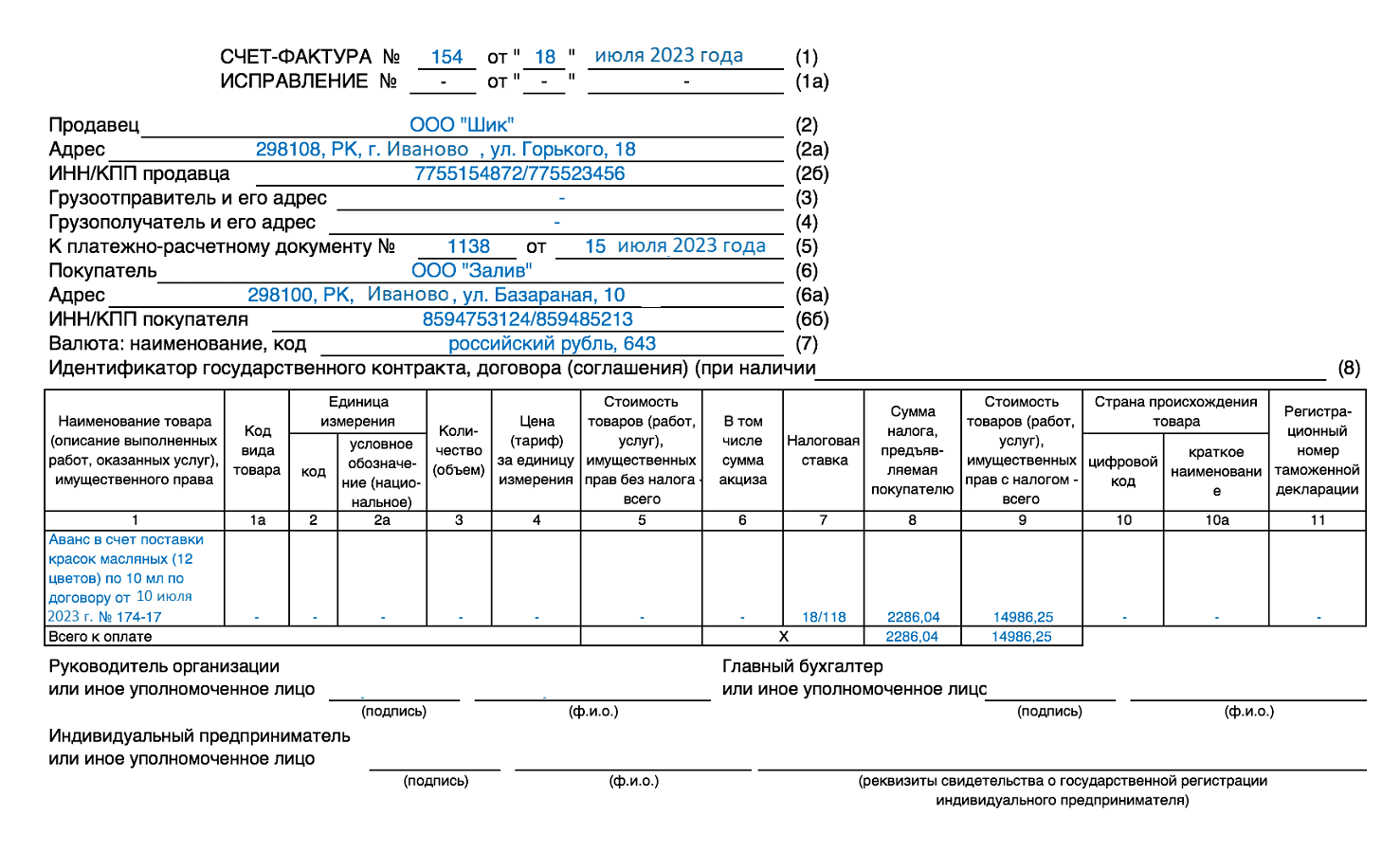

Как продавцу отражать авансы

Продавец обязан регистрировать счёт-фактуру в периоде, в котором получил предоплату (п. 3 Правил ведения книги продаж, утверждённых Постановлением от 26.12.2011 № 1137).

| Аванс | Отгрузка товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга продаж | Книга продаж | Книга покупок |

| Обязательность регистрации СФ | Обязательна | Обязательна | Обязательна |

| Момент регистрации СФ | В день получения аванса | В день отгрузки | В день отгрузки или любой день в течение трёх лет |

| КВО для СФ (наиболее используемый) | 02 | 01 | 22 |

| Указание контрагента в СФ | Покупатель | Покупатель | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 070 | Раздел 3, стр. 010-050 | Раздел 3, стр. 170 |

Счет-фактура 2024: все, что нужно знать

Счет-фактура – это документ, который устанавливает обязательства между контрагентами при торговых операциях. Для упрощения бухгалтерского учета с 2024 года в России будет введен новый формат счет-фактуры, который должен соответствовать единой схеме электронного документооборота.

Этот документ должен содержать информацию об объеме, стоимости и количестве товаров, а также о налоговых ставках. Новое требование предусматривает установление максимальных сроков выставления и расписания счет-фактур и оплаты. Кроме того, счет-фактура должен содержать электронную подпись для обеспечения юридической значимости и защиты от подделок.

Владельцы бизнесов должны быть готовы к новым требованиям, чтобы избежать штрафных санкций и вести операции легально. Будет полезно отслеживать изменения в законодательстве и практиковать проверку документов, чтобы избежать ошибок и несоответствий.

- Документ содержит обязательную информацию о продавце и покупателе, наименовании товара, его коде по ОКПД 2, количестве, цене и сумме;

- Счет-фактура разделяется на две части: первая отправляется продавцом покупателю, вторая – налоговой инспекции;

- С 2024 года электронные счет-фактуры будут обязательны для всех компаний в России.

Счет-фактура – это очень важный документ, который играет большую роль во всех финансовых операциях. Будьте внимательны при его подготовке и проверьте его на наличие ошибок и верности данных.

Учет полученных авансов у продавца

Как только предоплата поступит на счет продавца, он должен отразить НДС проводкой:

Дт 76 (или 62) Кт 68

В течение 5 дней нужно выписать счет-фактуру в двух экземплярах: один экземпляр передать покупателю, а второй зарегистрировать в книге продаж.

Сумму налога на добавленную стоимость с поступившей предоплаты считают так:

-

Сумма аванса х 18 / 118, если ставка НДС 18%,

-

Сумма аванса х 10 / 110, если ставка НДС 10%.

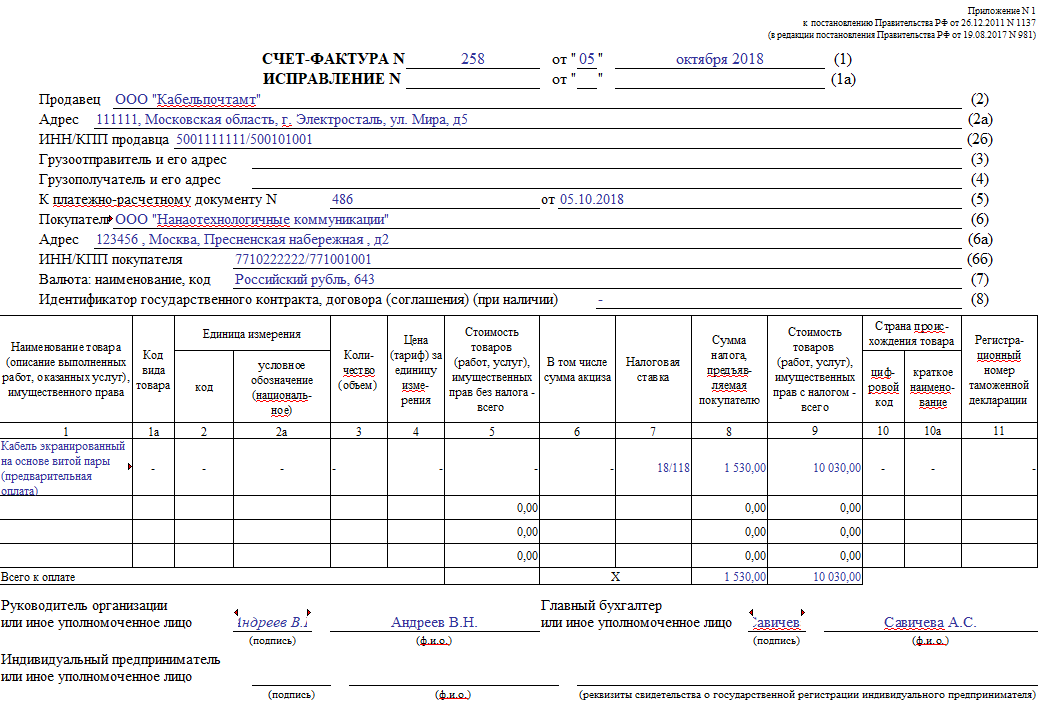

Пример:

ООО «Торговое оборудование» получило от ООО «Цветы» предоплату в размере 700 тысяч рублей за оборудование, которое облагаются налогом по ставке 18%. НДС в этой сумме составит 700 000 х 18 / 118 = 106 780 руб.

Поступившую сумму аванса отражают в декларации по НДС в строке 070 раздела 3. Сумму предоплаты вносят в графу 3, а НДС с нее – в графу 5.

Внимание! Начисление НДС с аванса – обязанность продавца, а не право. За неисполнение этой обязанности получателю аванса грозит штраф от 20 до 40% от недоимки.

Автоматизируйте товарный учёт в 2 клика!. Просто загрузите товары и остатки в сервис

Просто загрузите товары и остатки в сервис

Попробовать бесплатно

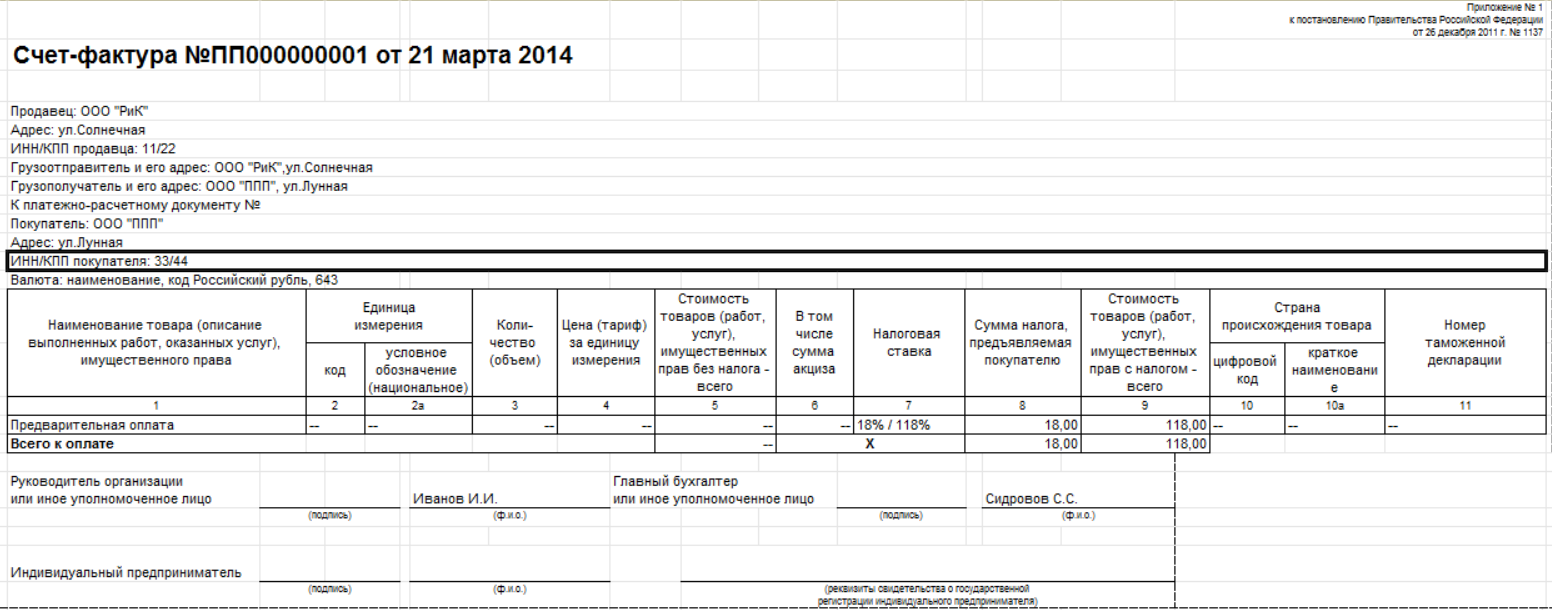

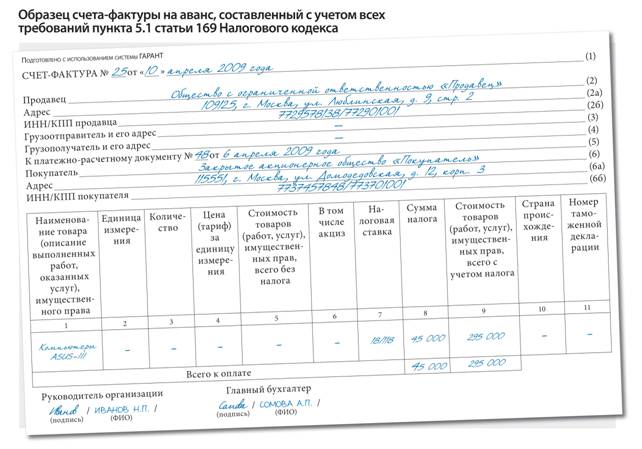

Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала.

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

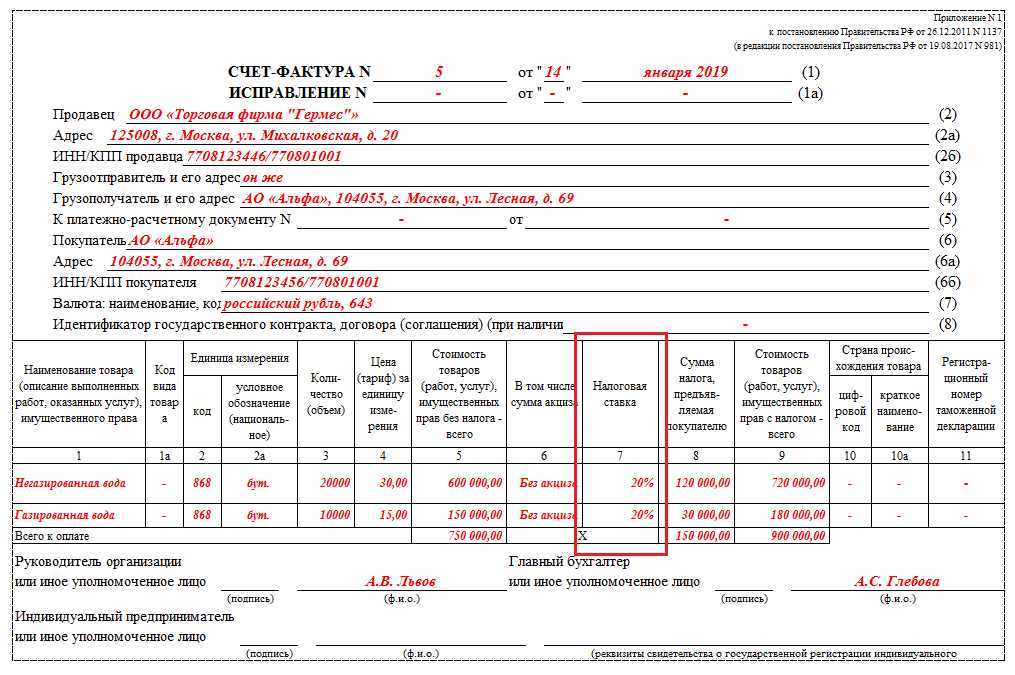

- В графе 7 «Налоговая ставка» нужно указывать новые значения: вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

В названии строки добавили надпись «При наличии»;

Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

Как правильно заполнить счёт-фактуру

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Как правильно заполнить счет-фактуру. Разбираем ошибки

Чтобы понимать, как правильно заполнить счет-фактуру, рассмотрим наиболее распространенные ошибки. Ошибка 1. Очень часто бухгалтеры неверно указывают наименование компании-продавца или покупателя.

Например, правильное название: «Консультация+», наименование с ошибкой: «Консультация». Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах.

Аналогичные ошибки допускаются в написании адреса и ИНН. Все они препятствуют идентификации продавца или покупателя.

Ошибка 2. Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар.

Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к невозможности определения, какой именно товар был приобретен.

Ошибка 3. Арифметические ошибки в расчете стоимости товаров также недопустимы.

Ошибка 4. Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание неверной ставки НДС повлечет за собой отказ в вычете.

Ошибка 5. Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель, не позволяющий определить сумму налога.

Ошибка 6. В документе не прописано наименование валюты или указан ошибочный код валюты.

Когда платим налоги по НДС

- Реализация товаров внутри страны: если ваше предприятие продает товары на территории России, вы обязаны уплатить НДС;

- Оказание услуг внутри страны: если ваше предприятие предоставляет услуги резидентам России, вы также должны уплатить НДС;

- Импорт товаров в Россию: при ввозе товаров из-за рубежа на территорию России, уплата НДС обязательна;

- Поставка товаров и услуг внутри страны с использованием электронных площадок: с 1 января 2019 года вступили в силу изменения в законодательстве, согласно которым владельцы электронных площадок обязаны уплачивать НДС за товары и услуги, продаваемые на их площадках;

- Авансовые платежи: с 1 октября 2024 года вступят в силу изменения в налоговом законодательстве, согласно которым при получении авансовых платежей перед реализацией товаров или оказанием услуг, будет возникать обязанность по уплате НДС.

Примеры ситуаций, когда возникает обязанность по уплате НДС:

- Вы реализуете товары наличным расчетом внутри страны.

- Ваше предприятие оказывает услуги населению России.

- Вы закупаете товары за границей для дальнейшей продажи в России.

- Вы являетесь владельцем электронной площадки и продаете товары на ней.

- Вы получаете авансовые платежи перед реализацией товаров или оказанием услуг.

Важно помнить, что при реализации товаров или оказании услуг в случаях, перечисленных выше, субъекты предпринимательской деятельности обязаны правильно рассчитывать и своевременно уплачивать НДС. Нарушение данного требования может повлечь за собой штрафы и санкции со стороны налоговых органов

Счет-фактуру на получение аванса не выставляют только в одном случае

Счета-фактуры при поступлении предоплаты как полной, так и частичной должны быть оформлены в пределах 5 календарных дней. Это правило не имеет исключений. При получении авансовой выплаты, например, 15-го числа, и при оказании услуги 30-го в этом же месяце счет-фактуру необходимо выставлять при каждом указанном событии.

При перечислении аванса в одном налоговом периоде (к примеру, 31 декабря) и при отгрузке в счет него в другом, даже если она имела место в рамках 5 дней с момента получения аванса (к примеру, 2 января), в обязанности продавца входит выставление «авансового» документа компании-покупателю в пределах 5 дней с момента поступления аванса. Данный счет-фактуру нужно зарегистрировать в книге продаж за четвертый квартал, а тот, что составлен во время отгрузки, — за первый.

В ситуации, когда перевод аванса и отгрузка товара были в одном квартале и между этими операциями прошло не больше 5 календарных дней, можно не оформлять счет-фактуру на авансовую выплату. Такое объяснение дал советник отдела НДС управления НО юрлиц ФНС Ольга Думинская. Оно опубликовано на портале налоговой, а до этого — напечатано в журнале «Налоговая политика и практика».

Порядок закрытия авансов выданных (перечень документов)

С помощью авансового отчета осуществляется списание выданного аванса. Стоит приложить документы, которые подтвердят израсходование денег на установленные цели.

Для работы с авансовым отчетом стоит открыть «Финансы». Найдите ссылку Авансовые отчеты и кликните по ней. Откроется окно:

Будет отражен перечень документов, которые сформированы раньше. По любому авансовому отчету будут отражены такие данные:

- номер отчета;

- дата, когда документ сформировано;

- размер полученной суммы;

- сколько израсходовано денег;

- величина перерасходованных средств;

- используемая валюта;

- ФИО подотчетных лиц, на которых сформировано авансовый отчет;

- наименование компании;

- цель, для которой выдавались средства.

Вверху окна есть пункты Организация, Подотчетное лицо, Валюта. Такие поля нужны при применении фильтров на отображаемые в перечне сведения.

Откройте расчетно-кассовый ордер, выберите нужный документ. Кликните «Создать на основании». Далее выберите «Авансовый отчет».

Появится такой окно:

Здесь есть такой пункт, как «Подотчетное лицо» — необходим при выборе лица, что предоставляет отчет. Если сумма аванса получена по РКО, нажмите «Добавить» (найти можно в Полученных авансах).

Кликните «Документ аванса» и найдите РКО. Если было получено не один аванс, то они могут закрываться одним авансовым отчетом. Авансы добавляют в список, кликнув «Добавить».

Если на использование денег подано заявку, ее данные можно пересмотрено в пункте «Заявка». Если сумма аванса израсходована на оплату поставщику за продукцию – открывается вкладка «Оплата поставщикам».При добавлении в документ сведений о внесении средств стоит нажать «Добавить». Отразите поставщиков и размер оплаты. Укажите заказ, на базе которого производится платеж.

Если на подотчетную сумму выполняли закупку продукции или услуг, аналогично вводится информация о всех покупках в «Закупке».

Во вкладке по прочим расходам формируют перечень дополнительного или непредвиденного расхода. Внизу есть пункты Назначение платежа, кол-во документов, листов.

В таких пунктах вписывается назначение подотчетных средств, отражаются документы, что прилагаются к авансовым отчетам, листы документов.

Такие показатели будут использоваться при печати документа. Для печати стоит нажать соответствующую кнопку, а также «Авансовый отчет».

Не достаточно просто составить договор о перечислении предоплаты. Следует организовать ведение учета.

Правильное отражение операций по выданным авансам в бухгалтерской учете – это важная задача, с которой новичку справиться не так просто.

Для того чтобы облегчить себе работу – опирайтесь только на проверенные источники и действующие нормативные документы.

Счет-фактуру на аванс, полученный покупателем, необходимо зарегистрировать в установленном порядке

. Для этого надлежит оформить его в книгу покупок, где и следует отметить надлежащие сведения о счете.

В случае же работы с документами в электронном виде зарегистрировать счет можно с помощью соответствующих программ. Выполнить это можно как вручную, так и в автоматизированном режиме.

Затем, по окончании текущего периода, в котором был составлен документ, его непременно следует подать в местную инспекцию для его регистрации и возможности реализации прав на необходимые вычеты. Никаких других действий с выданными авансовыми счетами, выполнять не требуется.

Когда продавец получает деньги от клиента, то должен сделать следующее:

- Вычесть из полученной суммы НДС и сделать проводку по начислению к оплате (примеры проводок ниже).

- Подготовить с/ф за 5 дней.

- Регистрировать этот счёт в книге продаж в том квартале, когда получает деньги.

- В день фактической отгрузки выставить с/ф ещё раз в счёт принятого раньше аванса.

- Отправить к оплате начисленный ранее за отгрузку НДС.

- А НДС, подсчитанный при получении суммы на предоплату, отправить к вычету.

- Зарегистрировать авансовый счёт-фактуру в соответствующей книге покупок.

Покупателю же необходимо:

- принять к вычету НДС, отмеченный в авансовом счёте-фактуре, принятом от поставщика;

- выделить НДС по принятым ТМЦ в счёт раньше выполненной оплаты и отправить к вычету;

- произвести восстановление авансового налога.

В каких случаях счет-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами (счетом на оплату, накладными и т.п.).

-

Сделка не подлежит обложению НДС (ст. 149, 169 НК).

-

Предприятие реализует физическим лица товары в розницу за «кэш» (достаточно бланка строгой отчетности или чека из кассы).

-

Предприниматели находятся на специальных налоговых режимах (упрощенке, ЕСХН, имеют патент).

-

Юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов от 08 февраля 2016 г. № 03-07-09/6171).

-

Планируется поставка товаров, и на нее получен аванс (товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Изменение формы и порядка заполнения счета-фактуры в 2024 году

Весной 2024 года в Российской Федерации вступают в силу изменения, которые коснутся формы и порядка заполнения счета-фактуры. Новые правила указывают на необходимость использования электронных счетов-фактур, что означает внедрение электронного документооборота в этой сфере.

До этого момента счета-фактуры выставлялись на бумажных носителях, однако с введением электронной формы будут использоваться специальные сертификаты для обеспечения защиты информации. При этом порядок заполнения счета-фактуры изменится.

В новом порядке заполнения счета-фактуры будет 9 разделов, которые будут содержать информацию о продавце, покупателе, наименовании товаров и услуг, стоимости, налоговой ставке, налоговой базе и прочие данные.

Выставленные по счетам-фактурам сведения о продаже товаров или оказании услуг будут использоваться для заполнения декларации о передаче информации налоговым органам

При этом важно следить за тем, чтобы счета-фактуры были прослеживаемыми и соответствовали требованиям налоговой службы

Инструкция по заполнению счета-фактуры в 2024 году

Министерство финансов разъяснило правила заполнения счета-фактуры в новой инструкции. В ней указаны детальные сведения о том, какие данные нужно указывать в каждой строке счета-фактуры, какие сроки необходимы для выставления и передачи счетов-фактур, какие новые сведения нужны в графе использования.

Важной особенностью нового порядка заполнения счета-фактуры является возможность использования специального электронного сертификата для подтверждения подлинности информации на счете-фактуре. Это позволит гарантировать законность и достоверность переданных данных

| Наименование раздела | |

|---|---|

| Раздел 1 | Информация о продавце и покупателе |

| Раздел 2-4 | Данные о продаже товаров и услуг |

| Раздел 5 | Информация о налоговой ставке и налоговой базе |

| Раздел 6-9 | Прочие данные и сведения |

Эти изменения являются важными для всех налогоплательщиков, поскольку отражают переход к электронной форме документооборота и упрощение ведения бухгалтерии. Они помогут сделать работу более эффективной и устранить возможность ошибок при заполнении счетов-фактур.

Какая информация ждет налогоплательщиков в новой форме счета-фактуры?

В новой форме счета-фактуры налогоплательщики найдут все необходимые поля и графы для указания информации о продаже товаров или оказании услуг. Будут изменены некоторые правила и требования для более точного и прозрачного учета.

Например, будет отменена графа, где налогоплательщик указывал реквизиты государственной регистрации, поскольку эта информация будет автоматически подтягиваться из других источников. Также введены новые правила по указанию данных о подрядчике и использованию электронных каналов передачи информации.

Таким образом, смена формы и порядка заполнения счета-фактуры в 2024 году будет означать введение новой электронной системы, которая позволит более эффективно осуществлять учет и контроль передаваемых данных о продаже товаров и оказании услуг.