Ошибки 0000000001 и 0000000002

В публикациях на тему НДС часто можно заметить, как коды «1» и «2» отождествляются с 0000000001 и 0000000002, мол, они указывают на одинаковые факты. На самом деле это не так, между ними вообще нет ничего общего. Более того, по применению последних идентификаторов с 9 нулями возникают в основном технические вопросы.

Код ошибки 0000000001 в контексте декларации по НДС применяться не должен, поскольку он входит в «классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчётности» и используется для технических целей.

Если при подаче документов появился этот код, лучше сразу, ничего не исправляя и не сдавая повторно, обращаться непосредственно в ФНС с просьбой пояснить суть явления, поскольку оно может быть связано как с действительными ошибками в реквизитах организации, так и с проблемами на стороне сервера Налоговой Службы (прецеденты были, в т.ч. массовые).

Аналогичная проблема возникает и с кодом ошибки 0000000002. Он не имеет отношения к стандартному коду «2» (применительно к НДС), более того, данное сообщение регулярно появляется и при подаче других деклараций/отчётов, например, в ФСС.

Проще говоря, это общие сервисные уведомления, которые говорят о том, что с документом что-то не так. Иногда это связано с некорректным расширением файла, ошибками в реквизитах, неправильным ФИО директора и т.д., но чаще всего – с перегрузкой сервера ФНС.

Повторим ещё раз – при появлении кодов 0000000001 и 0000000002 лучше сразу обратиться в налоговую и уточнить, по какой причине система «развернула» декларацию. Возможно, предприниматель совершенно ни при чём, а во всём виноват сервер ФНС или оператора, через которого подаются сведения.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

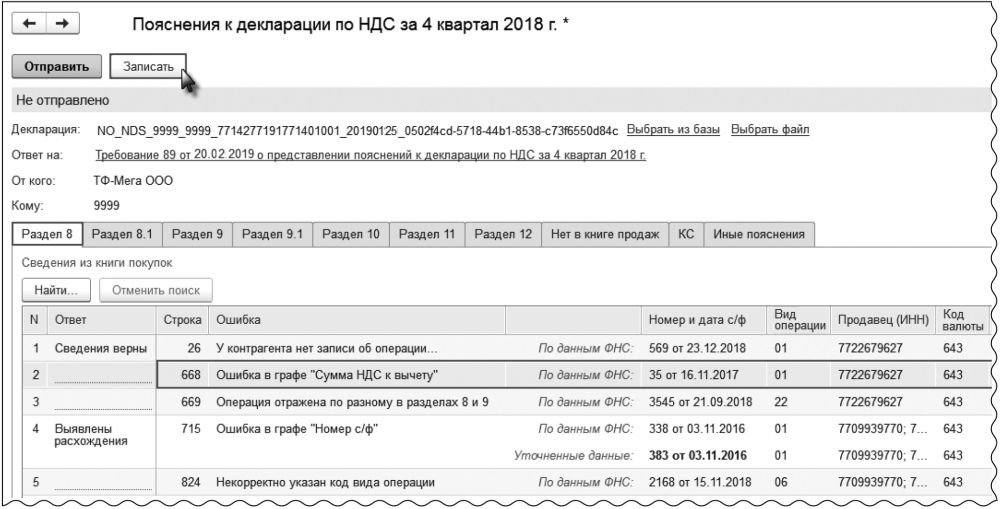

Как ответить на требование о представлении пояснений к НДС в Контур. Экстерн

Ответ на такое требование можно сформировать в Контур. Экстерн. Для этого:

1. В Контур. Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Ответить на требование»>«Заполнить ответ на требование.

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Отправить истребуемые документы».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором. Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения».

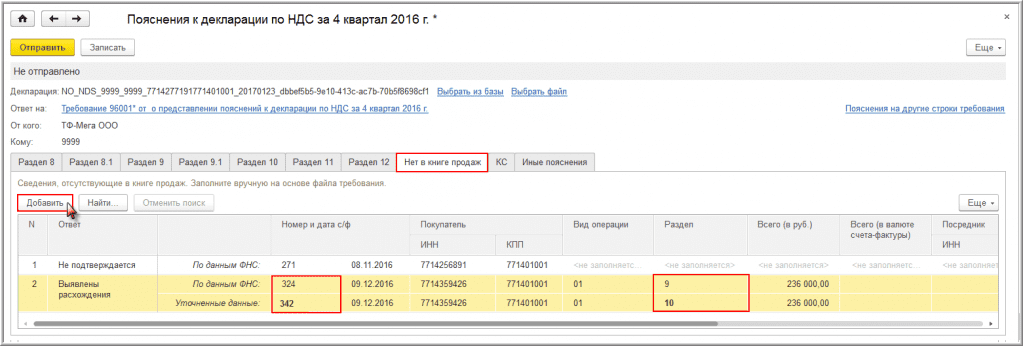

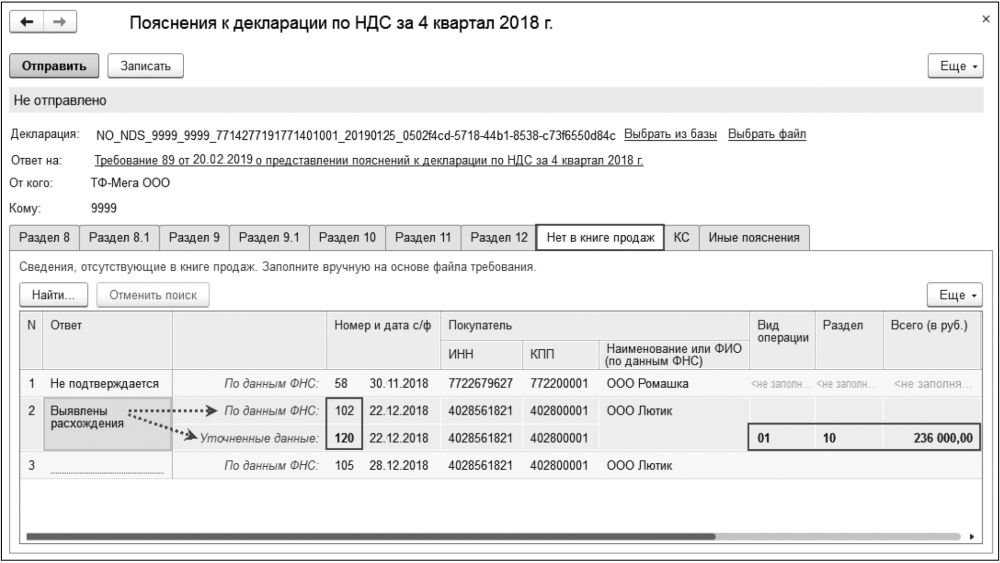

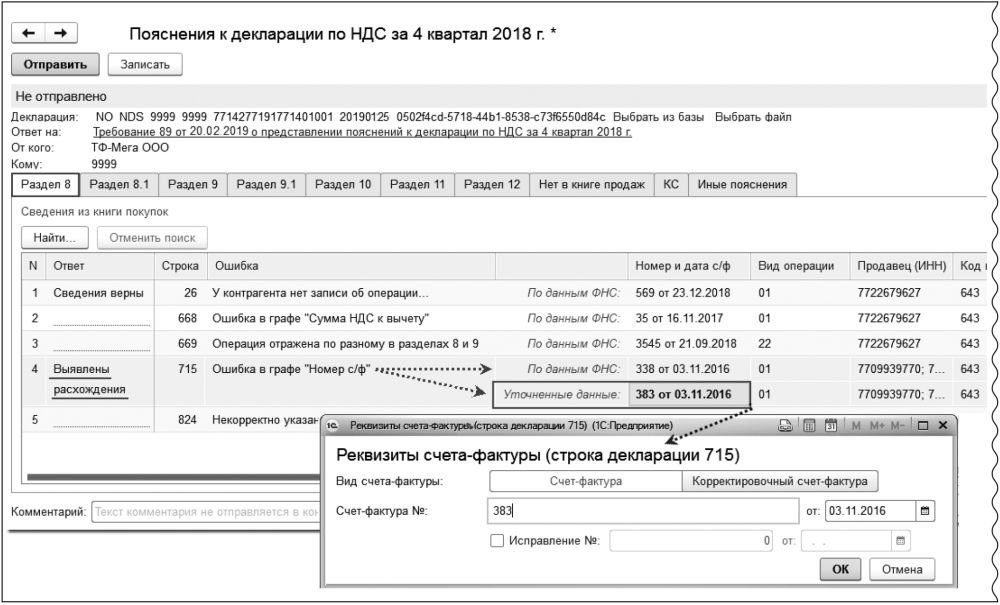

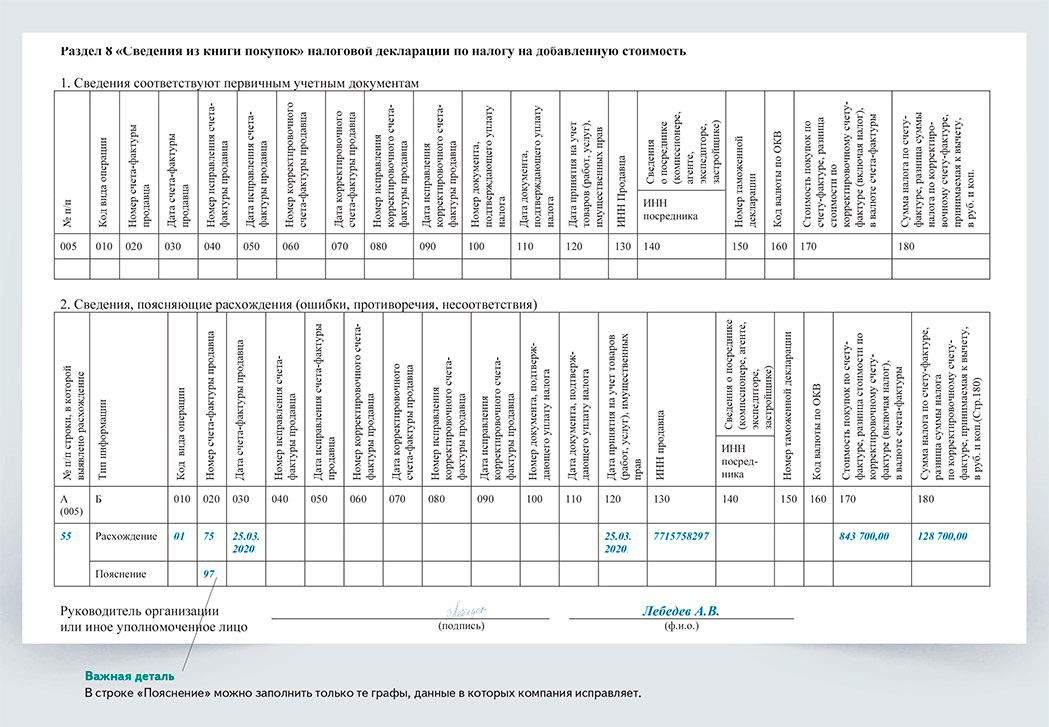

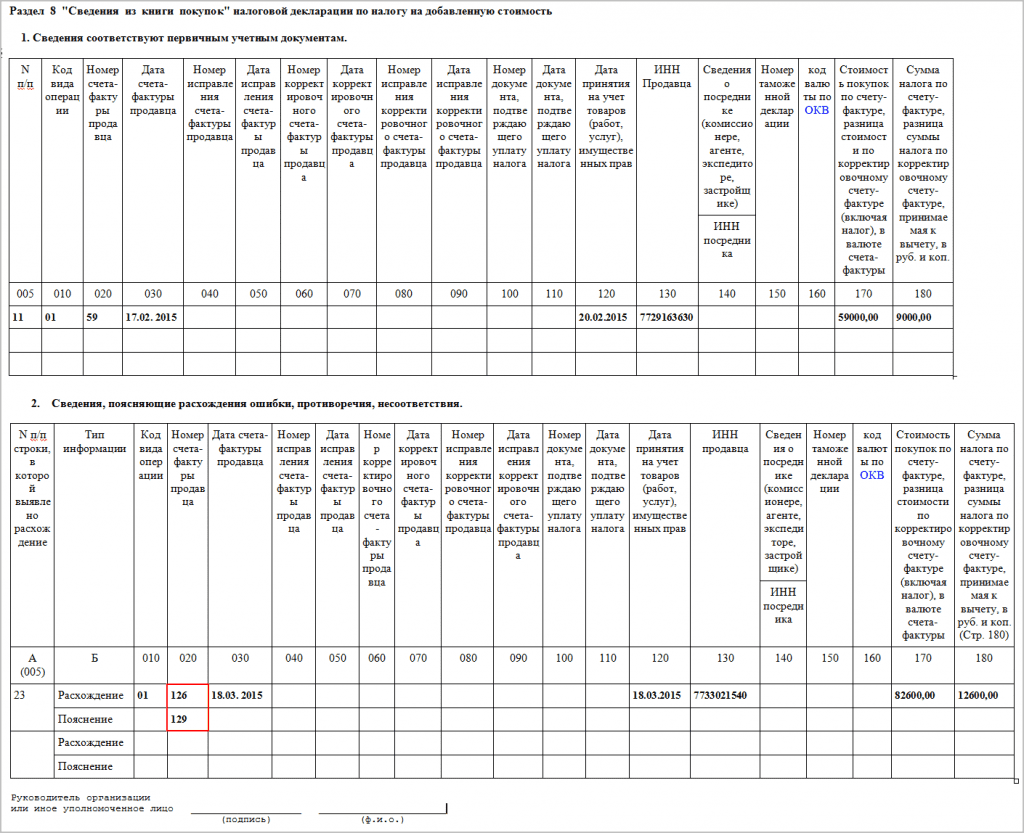

Сведения по расхождениям с контрагентами

Разделы, касающиеся «Сведений по расхождениям с контрагентами», будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

В этом случае необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

В этом случае данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Когда необходимо предоставлять объяснения по НДС

Список оснований, по которым ФНС может затребовать пояснительную по НДС, в 2020 году расширился. Форма ответа на требование осталась прежней. До указанного периода оснований для направления требования в адрес налогоплательщика было 4 – каждое из них имело свой код. В 2020 году оснований стало 9 – каждое по-прежнему имеет свой уникальный код.

Коды расхождений по налогу, действующие с 2020 года, представлены в таблице ниже:

| Код | Основание для подачи пояснительной записки |

| 0000000001 | Расхождение в отчётности между контрагентами |

| 0000000002 | Расхождение поданных данных в разделе 8 книги покупок и разделе 9 книги продаж |

| 0000000003 | Несоответствие между выданными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчёта по налогу |

| 0000000005 | Ошибочно указана календарная дата выставленной счёт-фактуры в разделах с 8 по 12 |

| 0000000006 | Календарная дата заявления на вычет превышает законодательно установленный срок в 3 года |

| 0000000007 | Календарная дата счёта-фактуры на вычет по НДС не соответствует периоду деятельности налогоплательщика |

| 0000000008 | Допущена ошибка в кодировании операций в разделах 8-12 поданной декларации по налогу |

| 0000000009 | Некорректно отражены аннулирующие записи в разделе 9 поданной декларации по НДС |

Как отвечать на требования ФНС

В НК закреплён следующий принцип – если неточности в декларации не приводят к занижению суммы НДС или завышению вычета, можно ограничиться простым развёрнутым комментарием о причинах искажений и внесением корректирующей информации в приложении к ответу. Если же ошибки подтвердились и действительно повлияли на сумму НДС, необходимо в 5-дневный срок сдать уточняющую декларацию. В этом случае отвечать на требование не обязательно, хотя и не запрещается.

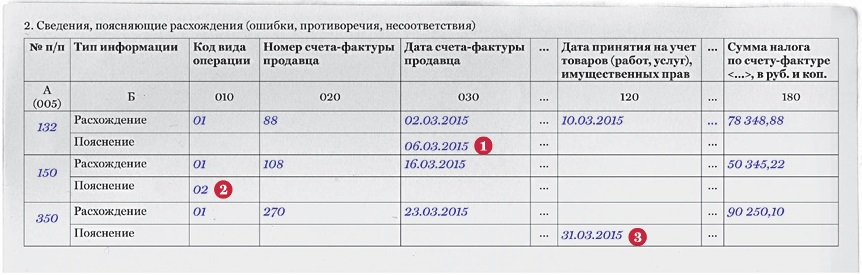

Сам ответ (объяснительную) допускается формировать в свободной форме, но в письме ФНС от 16.07.2013 N АС-4-2/12705 чиновники предлагают использовать готовые таблицы для отражения конкретных сведений о номерах документов, датах их формирования и т.д. Заметим, что сегодня практически все данные заполняются автоматически в специализированных программах, которые как раз и формируют приложения к ответам на требования ФНС по рекомендованным формам. Кроме этого, Налоговая Служба обычно сразу вместе с требованием присылает готовые таблицы для ответа.

По этой причине мы рассмотрим лишь примеры того, как могут звучать сами пояснения. Они приводятся в текстовом виде на первой странице объяснительной (где указаны обязательные реквизиты). Напомним, остальная информация, если она требуется (например, обновлённые данные о номерах счетов-фактур), прикрепляется в виде табличных приложений.

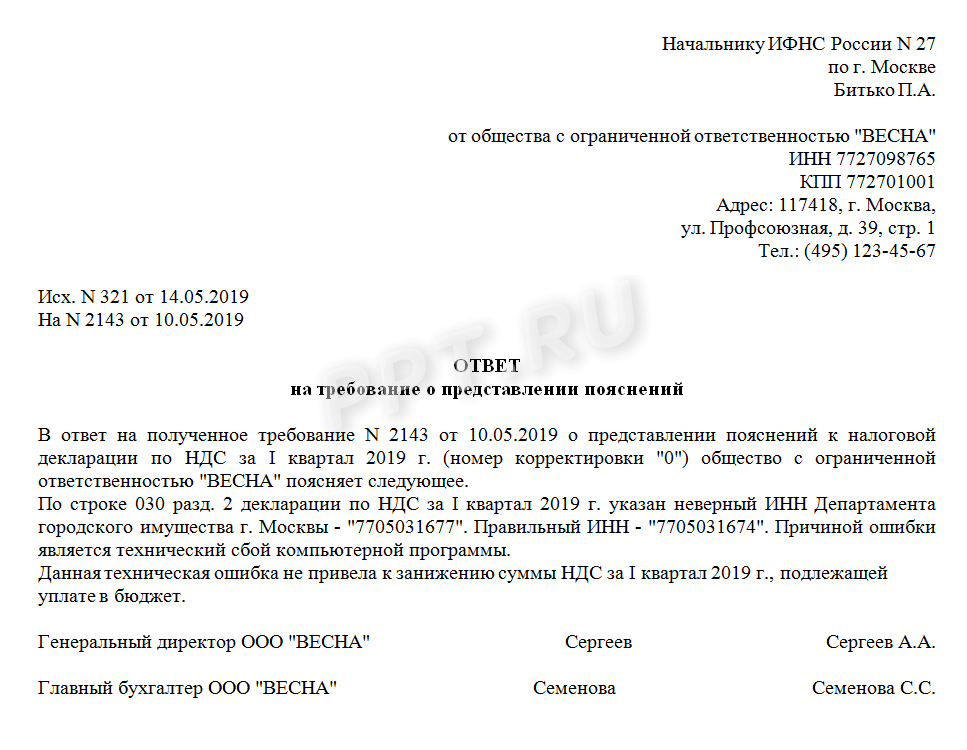

| Пример претензии ФНС | Примерный ответ на требование ФНС на первом листе |

|---|---|

| В книге покупок представлены сведения о счетах-фактурах от 1.02.19 и 02.02.19, факт формирования которых не подтверждается |

В ответ на требование № 22 от 25.04.19 о предоставлении пояснений в отношении декларации по НДС за I квартал 2019 г. ООО «Лето» направляет пояснения. В книге покупок за I квартал 2019 г. представлены правильные данные о счетах-фактурах №60 от 01.02.2019 и №61 от 02.02.2019. В приложениях представлены копии счетов и договор с контрагентом-поставщиком ООО «Зима». Расхождение могло возникнуть вследствие того, что ООО «Зима» реализует товары в качестве комиссионера. |

| Возникло расхождение между суммами НДС в строках 130 и 090 раздела 3 |

В ответ на требование № 22 от 25.08.19 о предоставлении пояснений в отношении декларации по НДС за II квартал 2019 г. ООО «Лето» направляет пояснения. «15.05.2019 компании ООО «Бета» в счет поставки товара оплачен аванс, от него получен счет-фактура № 66 от 15.05.2019 на сумму 12000 руб., НДС с аванса выделен в размере 2000 руб. и принят к вычету. Сумма к вычету 20000 руб. отражена по строке 130 раздела 3 декларации по НДС за II квартал 2019 г. Отгрузка продукции запланирована на IV квартал 2019 г. Компания не обязана восстанавливать НДС с аванса во II квартале 2019 г. Поэтому в строке 090 раздела 3 декларации по НДС за II квартал 2018 г. сумма к восстановлению не указана». |

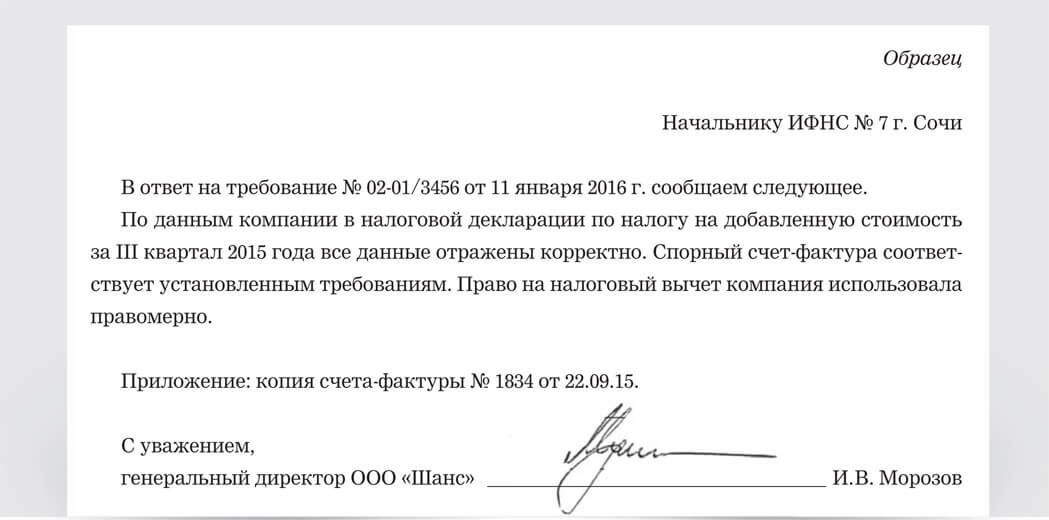

| Вычет за отчётный период составляет 91% от начисленного НДС |

В ответ на требование № 22 от 25.04.19 о предоставлении пояснений в отношении декларации по НДС за I квартал 2019 г. ООО «Лето» направляет пояснения. Данные в декларации отражены верно (НДС начисленный 1100 тыс. руб., НДС к вычету 1000 тыс. руб.). Высокая доля вычетов обусловлена сезонным характером деятельности, а именно, в феврале была закуплена крупная партия газированных напитков, продажи которых запланированы на май. |

| Доходы, облагаемые налогом на прибыль, не соответствуют доходам, облагаемым НДС |

В ответ на требование № 22 от 25.07.19 о предоставлении пояснений в сообщаем следующее. Расхождения в декларациях по налогу на прибыль и НДС, возникшие по итогам первого полугодия, объясняются разным порядком налогообложения операций для целей расчёта налога на прибыль и НДС. (Далее следует пояснение, какие именно операции стали причиной расхождений, обычно в этом «виноваты» внереализационные доходы и безвозмездная передача различных ценностей) |

После того, как ответ на требования налоговой о предоставлении пояснений по НДС был отправлен, ФНС должна прислать извещение о его получении. За игнорирование требований инспекторов предусмотрены санкции:

- штраф 5000 руб. – для первого нарушения;

- штраф 20000 руб. – для повторного;

- отдельно заметим, что отправка объяснений на бумаге тем налогоплательщиком, который обязан сдавать декларацию электронно, эквивалентна игнорированию требования, т.е. наказывается штрафом и может стать причиной блокировки счетов.

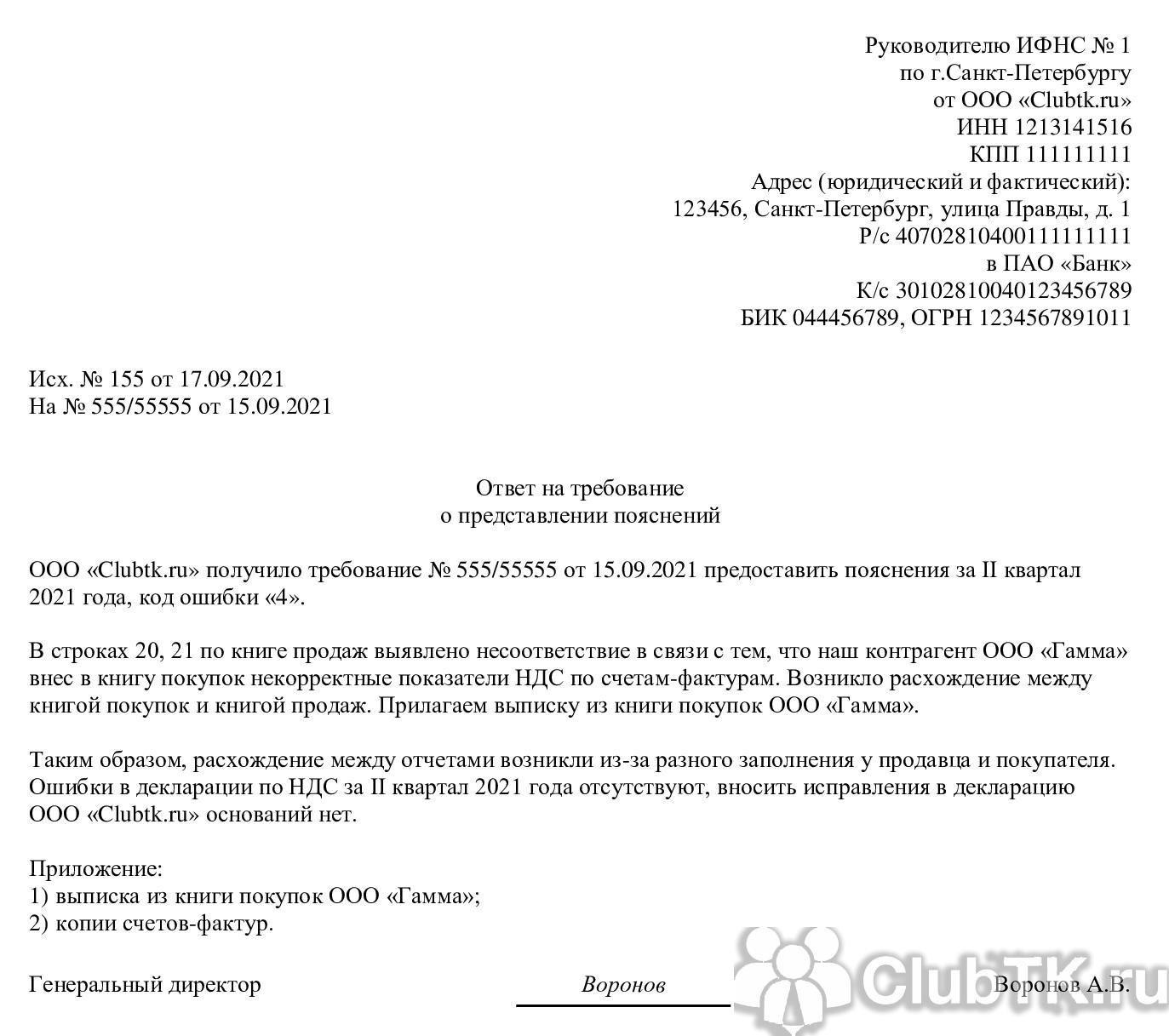

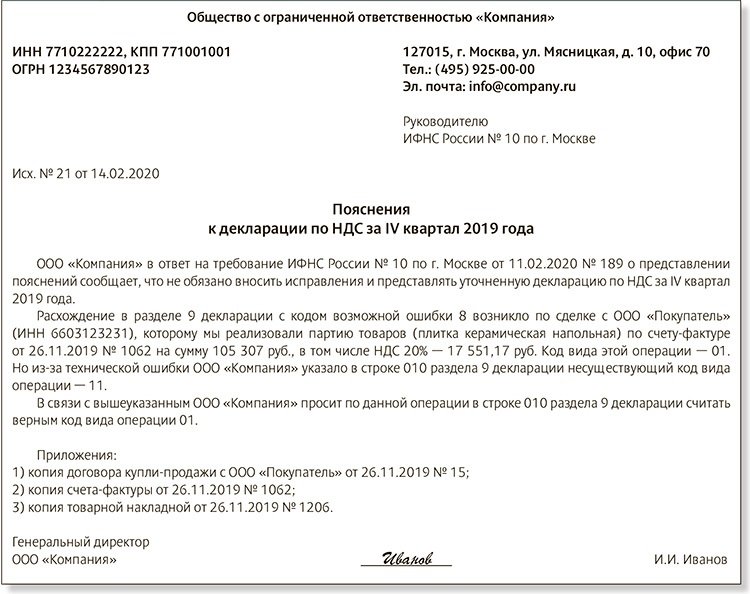

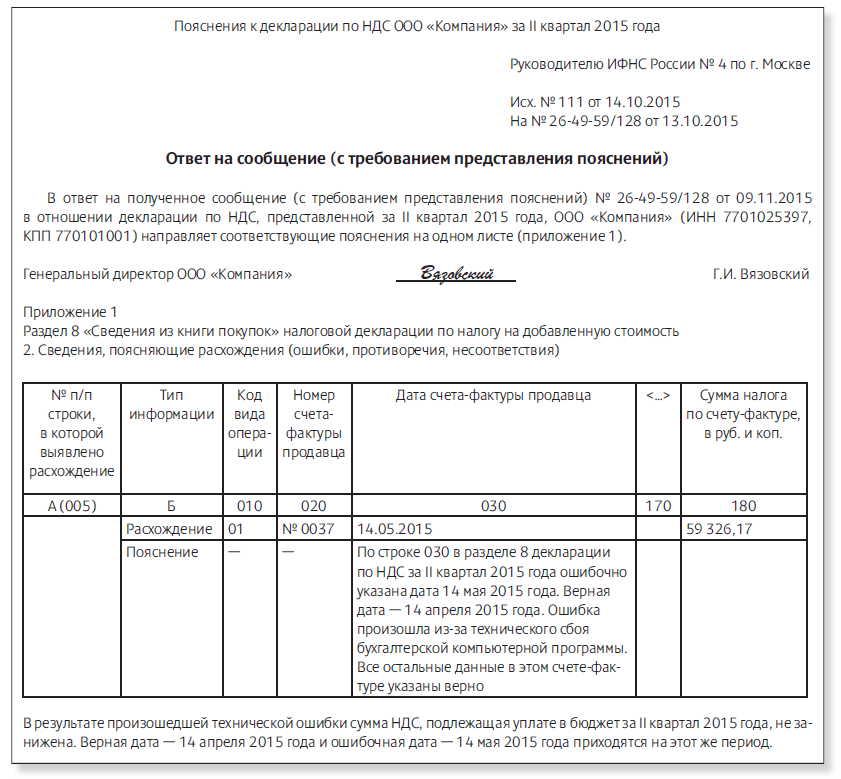

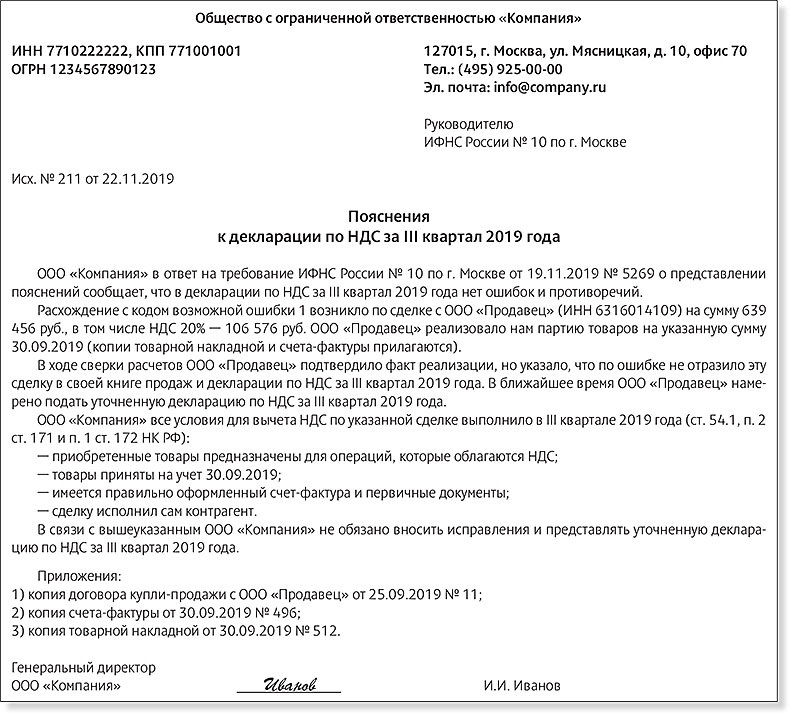

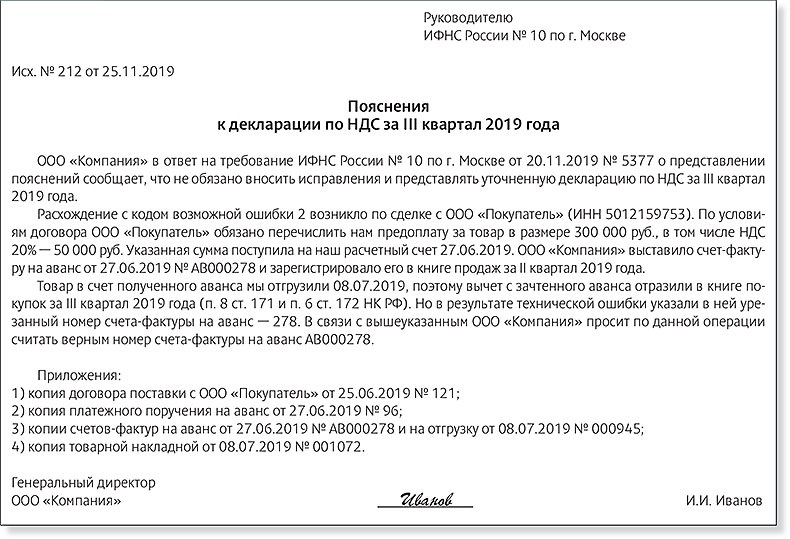

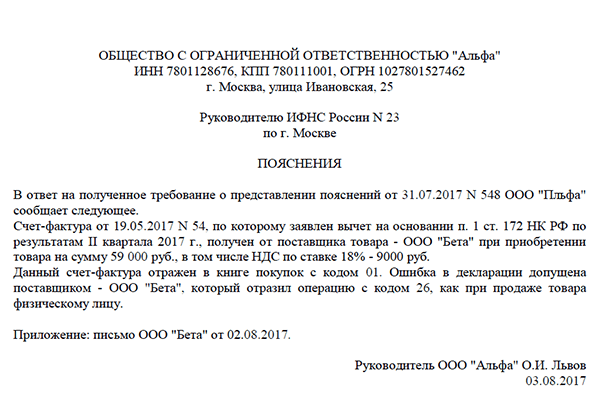

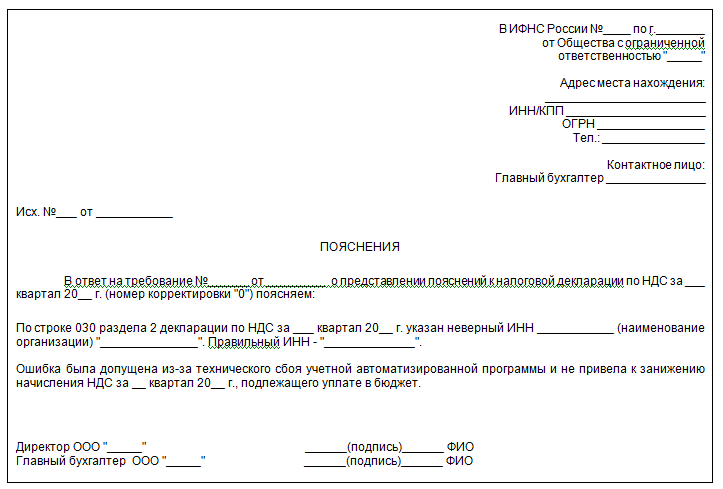

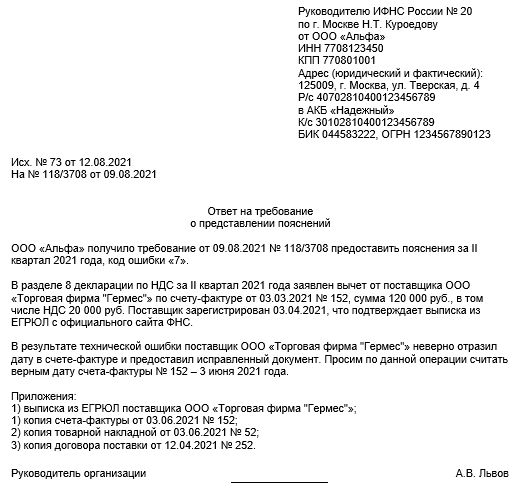

Примеры ответов на требования о предоставлении пояснений:

- пример 1;

- пример 2;

- чистый бланк ответа с приложениями.

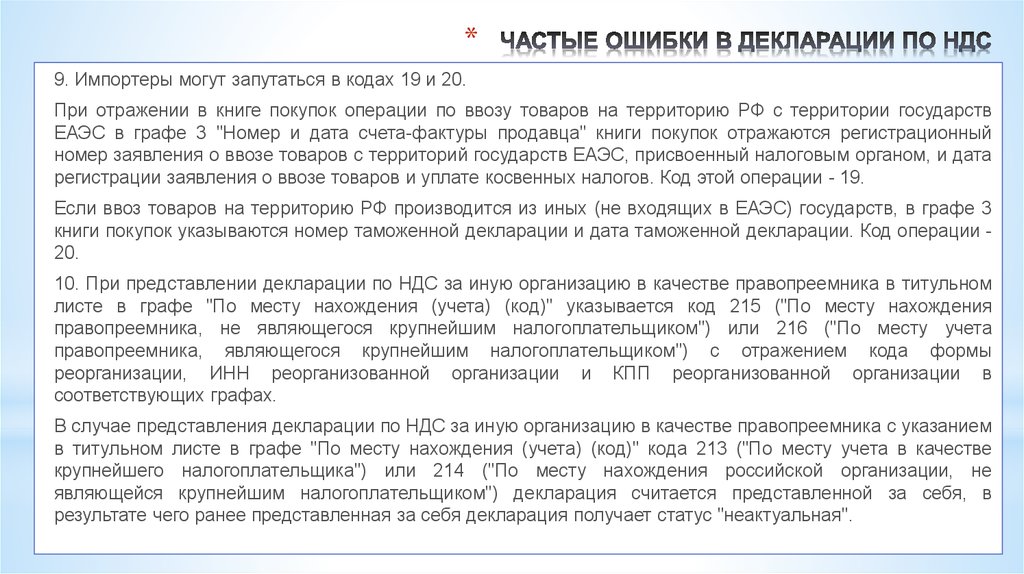

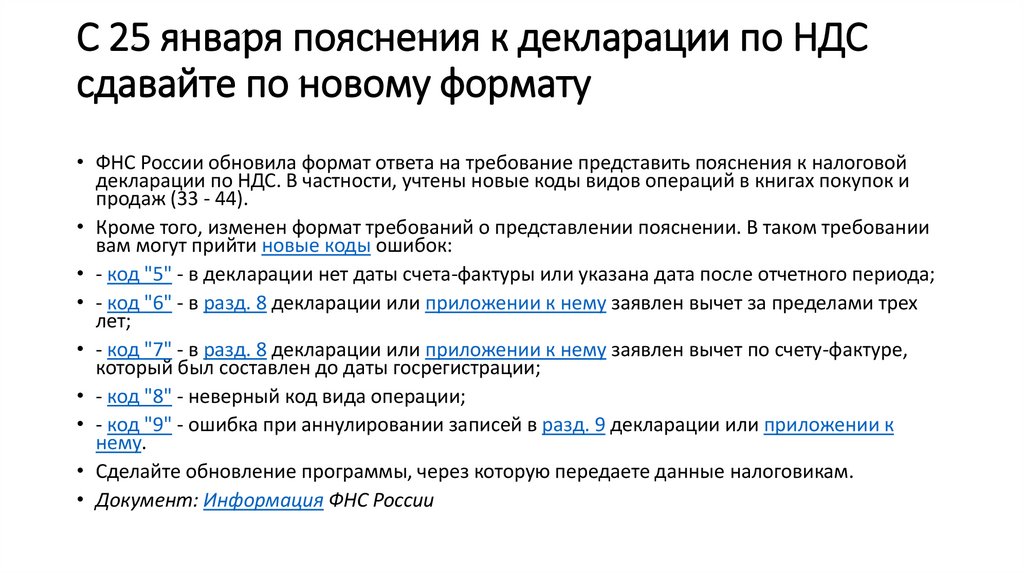

Основные коды ошибок с 1 по 4

С 25 января 2019 года ФНС использует 9 кодов для описания самых разных неточностей в декларации по НДС. До этой даты налоговики оперировали только четырьмя кодами. Рассмотрим каждый случай подробнее.

Код ошибки «1» в декларации по НДС характерен для так называемого «налогового разрыва». Он возникает при следующих обстоятельствах:

- в вашей декларации указаны данные счёта-фактуры, сформированного поставщиком, при этом НДС поставлен к вычету;

- в это же время поставщик не отразил в своей отчётности сведения об этой операции, т.е. не уплатил НДС в бюджет.

При таком расхождении ФНС направляет запросы обоим сторонам сделки, так как покупатель в их глазах пытается неправомерно воспользоваться вычетом, а продавец является неплательщиком налога.

Причин, по которым возникает данная ошибка, можно назвать достаточно много, вот основные из них:

- контрагент просто забыл указать сведения о счёте-фактуре или сдал нулевую декларацию;

- в одной из деклараций допущены ошибки в реквизитах счёта-фактуры, вследствие чего их невозможно сопоставить;

- контрагент умышленно не отразил сведения о продажах.

Если у вас всё верно, в ответе ФНС необходимо обратить внимание на все существенные факты и приложить документальные свидетельства. Кстати говоря, избежать подобных ошибок позволяет регулярная сверка взаиморасчётов с контрагентами

Код ошибки «2» указывает на расхождения, возникшие в собственной декларации между разделами №8 и №9, т.е. здесь вина лежит на самом налогоплательщике. ФНС в своём письме от 3 декабря 2018 г. №ЕД-4-15/23367@ в качестве примера такой ситуации приводит случай, когда к вычету применяются суммы НДС, исчисленные по ранним авансовым счетам-фактурам.

Код «3» говорит о неточностях между 10 и 11 разделами. Он характерен для посредников. К примеру, организация, продающая товары от своего имени, получает от заказчика счёт-фактуру, который регистрируется во второй части журнала счетов-фактур, но реквизиты этого документа необходимо перенести и в 12 графу первой части того же журнала. Если реквизиты не совпадают, возникает упомянутая ошибка.

Код «4 » указывает на предполагаемую ошибку в конкретной графе (где x – порядковый номер графы). Если ФНС отправила требование с этим идентификатором, она всегда дополняет запрос таблицей, где по мнению автоматизированной системы есть неточность. Например, ФНС прислала требование с кодом ошибки 4 (19) и приложила к запросу заполненную таблицу по разделу №8 (Книга покупок). Это значит, что нужно проверить НДС, предъявленный к вычету.

Довольно часто бухгалтеры не могут понять, чем недовольна налоговая, ведь все данные в указанном разделе полностью корректны. На самом деле код 4 не говорит о том, что ошибка точно присутствует, это скорее «знак вопроса». Если никаких ошибок выявлено не было, с высокой долей вероятности можно предположить, что представленные в декларации сведения просто не совпали с девятым разделом декларации контрагента. В этом случае необходимо дать соответствующие пояснения, а ещё лучше – предварительно свериться с поставщиком.

Ещё одна распространённая ситуация – требование с кодом возможной ошибки 4 (20, 21) и приложением таблицы по разделу 9 (Книга продаж). Как и в предыдущем примере, сам факт получения такого письма из ФНС ещё не говорит о том, что здесь точно есть ваша вина. Не исключено, что огрехи допустил контрагент. В данном случае ФНС в таблице перечисляет счета-фактуры, по которым выявлены несоответствия, а цифры 20 и 21 указывают на графы, где именно оно возникло. В этой конкретной ситуации речь идёт о суммах НДС, подлежащих уплате в бюджет. Налоговая предполагает, что они указаны неверно.

Вообще, код 4 (20,21) по разделу 9 обычно возникает в двух случаях:

- если покупатель завысил сумму НДС, т.е. предъявляет к вычету больше, чем положено;

- если у продавца сумма НДС, подлежащая к уплате в бюджет, всё-таки получилась меньше, чем должна была быть.

Ещё возможен вариант, когда обе стороны допустили ошибки по одной и той же операции, но это маловероятно. Как бы там ни было, на требования с кодом 4 часто приходится отвечать и покупателю, и продавцу.

Отказ налоговой в приеме декларации

Без чего налоговики не примут декларацию по НДС за 1 квартал 2018? Если заполнить декларацию по НДС с ошибками!

Отказать в приеме декларации налоговики могут в случае, если Вы:

- предоставили декларацию на бумаге в распечатанном виде (а не на электронном носителе);

- неверно указали ИНН, КПП или другие реквизиты контрагентов;

- включили в декларацию сделки с НДС старше трех лет (Законом установлено ограничение в 3 года);

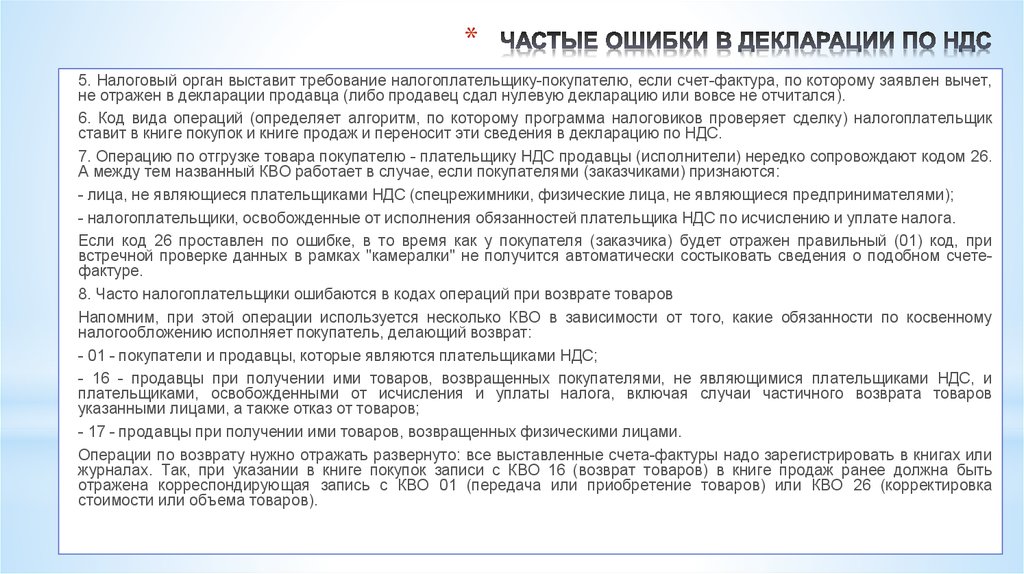

- указали неверные коды операций (информация из деклараций покупателя и продавца не совпадут, и сотрудники налоговой не смогут сопоставить счета-фактуры по сделке);

- произвели неправильное исчисление НДС.

Такие реквизиты как ИНН и КПП есть не у каждого контрагента, а их необходимо отразить . Такие данные невозможно указать, например, при переносе данных из книги покупок по зарегистрированным в ней билетам на поезд или самолет. Невозможно указать ИНН и КПП и при продаже товара физическому лицу, потому что такой информации в счете-фактуре тоже нет. В этом случае налогоплательщик и ставит в строке прочерк, и нарушения в этом нет.

В случае, если при переносе информации из счета-фактуры в декларацию, вы все-таки ошиблись в реквизитах контрагента (допустили ошибку в названии или адресе фирмы, указали неправильный ИНН ли КПП), следует подать уточненную декларацию, потому что у налоговиков обязательно возникнут вопросы и замечания по таким случаям во время камеральной проверки. Все счета-фактуры в налоговую вместе с декларацией, конечно, отсылать не нужно.

Частая ошибка – это «потерявшиеся» счета-фактуры по сделкам, которые были оплачены без НДС. Бухгалтеру следует внимательно проверить при сдаче декларации за 1 квартал 2018 раздел 9: не попадают счета-фактуры без НДС? Конечно, нет, потому что они не указаны в книге продаж, информацию по такой реализации следует перенести в раздел 7 с кодом операции 26.

А вот «запоздавшие» счета-фактуры не являются поводом для внесения исправлений в декларацию. Если вдруг после подачи декларации к Вам придут оригиналы документов от контрагента за истекший период, вы можете включить их в книгу покупок на следующий квартал.

Поэтому, если организация не сдала и не включила доходы в декларацию по НДС за 4 квартал, а включила в 1 квартал, что грозит заказчику, если это не авансовый платеж? В данном случае в декларации нужно на 17 и 18 год отдельно отразить аванс и оплату после отгрузки.

Заявить вычет по авансам можно только в текущем квартале, для чего придется доказать позднее получение документов. В остальных случаях никаких нарушений со стороны организации при переносе счета-фактуры на следующий период не будет.

В разделе 3 декларации указываются все авансы по НДС, в 2018 году декларация (пример заполнения можно найти на бухгалтерских сайтах) отражает всю сумму авансов именно в этом разделе. Правилами заполнения декларации строго определено, в какой строчке декларации НДС указывать авансовые счета-фактуры, а именно в 130.

При поступлении документов от контрагентов следует внимательно относиться к рассчитанной сумме НДС, которая в них указана. Техническая ошибка вашего партнера по сделке может оказаться недостоверными данными, которые вы внесете в документы, и возникнут вопросы при сдаче декларации. Так, например, в счет-фактуре на аванс за 4 квартал 2017 г. указан НДС больше, чем согласно расчетов, ошибка техническая, но декларация не была принята налоговиками, так как содержала недостоверные данные.

Очень строго налоговики следят за соответствием кодов операций. В связи с введением новых кодов видов операций бухгалтеры еще «по старой памяти» допускают технические ошибки. Вместо кода 01 поставили код 26, нужно ли подать уточненную декларацию? 2018 год диктует новые правила, отменяя все старые: конечно, нужно, такая ошибка является существенной! В декларации по НДС за 2 квартал 2018 учитывать код 03 при возврате товара тоже недопустимо, теперь этой операции соответствует код 01. Используйте правильные коды видов операций, а выявленные ошибки немедленно исправляйте!

В случае с указанием неверных кодов операций и ошибок в ИНН и КПП контрагентов налоговая служба настаивает на предоставлении уточненной декларации, хотя указанные ошибки не оказывают влияния на сумму начисленного налога НДС. Из практики установлено, что лучше согласиться с представителями налоговой службы и предоставить «уточненку».

Пояснения из-за высокой доли вычетов

Существует норма вычета НДС, которую заявлять безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного налога.

Безопасная доля вычета НДС установлена на уровне 89% (п. 3 Приложения № 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333@), т. е. если налог начислен в размере 100 тыс. руб., вычеты должны быть не более 89 тыс. руб. Эта цифра определена на федеральном уровне.

В каждом регионе установлен свой уровень безопасной доли вычетов. При проверке отчетов по НДС налоговики ориентируются на аналогичный региональный показатель. Предлагаем образец пояснений при выставлении требования с вопросом о причинах высокой доли вычетов по НДС.

При получении пояснений по электронным каналам связи налоговая пришлет либо уведомление об их получении, либо отказ с указанием причины их непринятия. Отказ возможен только в одном случае — пояснения даны в неверном формате.

Согласно действующим нормам инспекторы не обязаны информировать заявителя о результатах рассмотрения его пояснений.

Но, так или иначе, итоговых варианта всего два:

- при сверке с налоговой начисления на лицевом счете организации будут совпадать с разъясненными/уточненными данными;

- придет еще одно требование о пояснениях или постановление о документальной проверке.

***

Расхождения в декларациях по НДС отнимают у бухгалтерии много времени в части подготовки пояснений, проведения сверок с контрагентами, составления уточненной отчетности. Но лучше сократить число расхождений и отвечать на все требования по камералкам, встречным и документальным проверкам.

При проблемном контрагенте отправьте налоговикам отчеты о должной осмотрительности и мониторинге поставщиков при выборе. Тем самым вы уменьшите риск выездной проверки и фискальных подозрений в схемах с однодневками.

Чтобы ваши объяснения не спровоцировали дополнительные проверки фискалов, к оформлению пояснения лучше подойти с полной серьезностью и ответственностью, не затягивая с ответом.

Еще больше материалов по теме — в рубрике «НДС»

Если один из контрагентов цепочки не уплатил НДС

О том как опасно попасть в цепочку с недобросовестным контрагентом, знают все плательщики НДС. Вместе с тем уже год в Налоговом кодексе существует статья 54.1, в соответствии с которой ФНС не может снять с компании вычет НДС, если она не допустила со своей стороны нарушений.

Вычета могут лишить, если факты в учете и отчетности были искажены умышленно, если сделка заключалась с целью уменьшения налогов и не имела деловой цели или если контрагент существует лишь на бумаге. Но для снятия вычета налоговый орган должен представить доказательства того, что налогоплательщик действовал заодно с недобросовестным контрагентом.

Если налоговики требуют пояснить операцию с таким контрагентом, ответить можно примерно так:

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Предоставив покупателю товаров (работ, услуг, имущественных прав) возможность принять НДС к вычету в случае предварительной оплаты, контролирующие органы постоянно чинят препоны налогоплательщику в ее реализации.

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письма Минфина России от 06.03.2009 № 03‑07‑15/39, УФНС по г. Москве от 26.05.2009 № 16‑15/052780).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

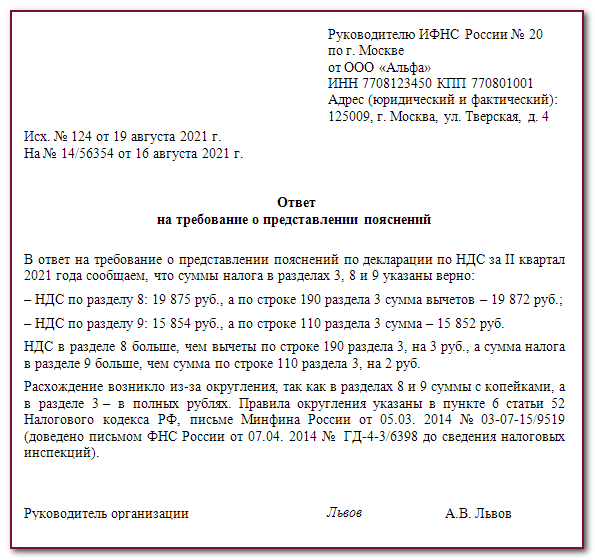

Ответ на требование № 5/56 от 06.08.2018

о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.