Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2021 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2021 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

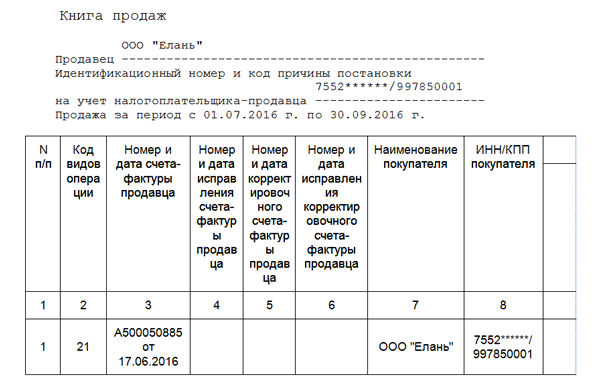

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Изменения в кодах операций по НДС с 1 июля 2021

С 1 июля 2021 года вступили в силу изменения в кодах операций по НДС. Код 26 «Продажа реализуемого имущества» стал одним из наиболее распространенных видов операций. Новые правила требуют более детального отражения в записи операции и в журнале учета счетов фактур.

Вопросы отражения НДС в кодах операций могут возникнуть при регистрации налоговой книги. Кво кодов увеличилось, а возможности для ошибок также выросли. Для успешного отражения НДС в кодах операций необходимо правильно заполнять журнал учета счетов фактур, в том числе с использованием специализированных программ, таких как «Кедр» и «Консультант».

Ответы на вопросы по изменениям в кодах операций по НДС с 1 июля 2021 года можно найти в специальной литературе или обратиться к специалистам. Для успешного отражения всех видов операций и избежания ошибок при регистрации журнала учета счетов фактур необходимо быть внимательным и следить за обновлениями в законодательстве.

- Код 26 «Продажа реализуемого имущества» стал одним из распространенных видов операций по НДС с 1 июля 2021 года.

- Отражение НДС в кодах операций требует более детальной записи и ведения журнала учета счетов фактур.

- Заполнение журнала учета счетов фактур с использованием специализированных программ поможет избежать ошибок при регистрации налоговой книги.

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2021 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2021 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

НДС

Реализация макулатуры облагается НДС, но в особом порядке. НДС уплачивает покупатель, как налоговый агент.

Если сдатчик макулатуры освобожден от НДС (например, применяет УСН, ПСН), то сдача макулатуры НДС не облагается. В этом случае, в договоре и акте приема-передачи макулатуры указывается «Без налога (НДС)» (п. 8 ст. 161 Налогового кодекса Российской Федерации (НК РФ)), с указанием причины (например, в связи с тем, что продавец применяет упрощенную систему налогообложения и не является налогоплательщиком НДС (Уведомление о переходе на упрощенную систему налогообложения, получено ИФНС РФ № __ по городу_______, дата _______ года)). Продавец, не являющийся плательщиком НДС, счет-фактуру не выставляет (ст. 168 НК РФ).

Если сдатчик макулатуры является плательщиком НДС, то НДС уплачивается покупателем, как налоговым агентом. Особенности этой ситуации регулируются п. 8 ст. 161 Налогового кодекса Российской Федерации (НК РФ).

В договоре и в первичных документах на реализацию макулатуры нужно указать её стоимость без НДС, с указанием «НДС исчисляется налоговым агентом на основании пункта 8 статьи 161 Налогового кодекса Российской Федерации«.

Счет-фактура

Особенность этой ситуации еще и в составлении счета-фактуры.

При реализации макулатуры счет-фактуру выставляет продавец, а покупатель (налоговый агент) счет-фактуру при покупке макулатуры не составляет (п. 1, 5 ст. 168 НК РФ).

То есть, продавец обязан выставить счет-фактуру, при том, что он сам НДС уплачивать не будет и эта обязанность (уплатить НДС) лежит на покупателе (налоговом агенте).

Выставляемый продавцом счет-фактура имеет свои особенности, которые разъяснены в Письме ФНС России от 16.01.2018 N СД-4-3/480@:

В графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего» указывается — стоимость макулатуры без НДС;

В графе 7 «Налоговая ставка» указывается – «НДС исчисляется налоговым агентом»;

В графах 8 «Сумма налога, предъявляемая покупателю» и 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» указывается — прочерк, если счет-фактура выставлен в бумажном виде или «0», если счет-фактура выставлен в электронной форме.

Выставленный счет-фактура регистрируется продавцом в книге продаж со следующими особенностями (Письмо ФНС России от 16.01.2018 N СД-4-3/480@):

В графе 2 «Код вида операции» указывается — код вида операции «33» или «34»;

где,

33 — при поступлении оплаты (частичной оплаты) в счет предстоящих поставок (авансовый счет-фактура);

34 — при отгрузке, в том числе в счет оплаты (частичной оплаты), а также при изменении стоимости отгрузок в сторону увеличения стоимости отгрузок (отгрузочный счет-фактура).

В графе 14 «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 20%» указывается — стоимость макулатуры без НДС;

В графах 13б «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» и 17 «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 20%» указывается — прочерк, если счет-фактура выставлен в бумажном виде или «0», если счет-фактура выставлен в электронной форме.

Декларация по НДС для сдатчика макулатуры также заполняется в особом порядке:

Исчисленный НДС отражается в разделе 3 (п. 38.1, 38.7 Порядка заполнения декларации). Данные о счетах-фактурах, зарегистрированных в книге покупок и книге продаж, отражаются в разделах 8, 9 декларации по НДС.

Раздел 2 не заполняется.

Рубрики:

Когда составляется корректировочный счет-фактура?

Согласно абз.3 п. 3 ст.168 не позднее 5-ти календарных дней с момента согласования изменений составляется корректировочный счет-фактура.

Основаниями для составления таких корректировочных счетов могут быть:

- снижение цены товара (работ,услуг);

- снижение количества товара(объема работ, услуг).

И в том и другом случае меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг.

Ситуации, при которых составляется корректировочный счет-фактура:

- Товар возвращает покупатель — не плательщик НДС;

- Покупатель возвращает товары, еще не принятые к учету;

- покупателю предоставлены скидки;

- первоначально покупателю отгружены товары по предварительным ценам, а затем цены были изменены и по ним была произведена реализация продукции;

- продавец признал претензию покупателя в части недостачи и качества товаров;

Ситуации, при которых составлять корректировочный счет не нужно:

- Покупатель возвращает товары, которые уже успел поставить на учет. Здесь покупателем должна быть оформлен счет на обратную реализацию;

- При технических и арифметических ошибках исправляется первичный счет;

- Если цена на товар или количество товара меняется раньше чем выставлен первичный счет-фактура, тогда измененные данные сразу учитываются при ее составлении;

- Если цена на партию поставки по договору определяется после выставления первичного счета, но порядок формирования цены не менялся, то изменения вносятся в первичный счет.

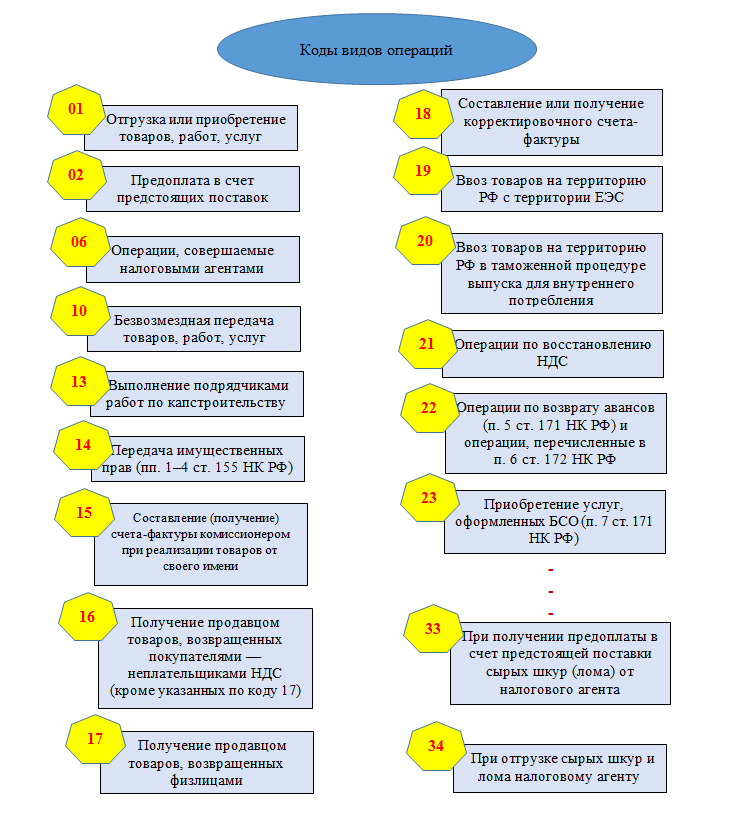

Коды видов операций в декларации по НДС в 2021 году

При заполнении декларации используйте семизначные коды КВО, которые закреплены в Приложении №1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558@. Коды разбиты на пять групп по разным операциям, которые:

- не признаются объектом налогообложения;

- не подлежат налогообложению;

- облагаются по ставке 0 %;

- проводятся налоговыми агентами;

- связаны с основными средствами.

С 2021 года Приказом ФНС РФ от 19.08.2020 № ЕД-7-3/591@ изменили форму декларации по НДС. И вместе с этим в 2021 году появилось несколько новых КВО по НДС:

- 1010831 — операции по безвозмездной передаче имущества, предназначенного для предупреждения и предотвращения распространения коронавируса, органам государственной и местной власти;

- 1011450 — операции по безвозмездной передаче недвижимости в пользу РФ;

- 1011451 — операции по безвозмездной передаче имущества в собственность РФ для проведения научных исследований в Антарктиде;

- 1011207 — банковские операции по исполнению банковских гарантий, выдачу поручительств, оказание услуг, связанных с установкой и эксплуатацией системы “клиент-банк”, получение от заемщиков сумм в счет компенсации страховых премий;

- 1011208 — операции по оказанию услуг по обращению с ТКО, оказываемые региональными операторами;

- 1011209 — операции по безвозмездному оказанию услуг по предоставлению эфирного времени или печатной площади;

- 1011210 — операции по продаже продуктов питания, произведенных столовыми больниц, а также по продаже продуктов питания, произведенных общепитами и реализованных в столовые больниц;

- 1011211 — операции по оказанию государственных услуг в социальной сфере;

- 1011212 — операции по продаже исключительных прав на изобретения, полезные модели, промышленные образцы, топологии микросхем и ноу-хау, а также прав на их использование на основании лицензионного договора;

- 1011446 — операции по оказанию услуг, оказываемых при международных авиаперевозках в международных аэропортах РФ по перечню Правительства;

- 1011452 — операции по оказанию услуг по внутренним авиаперевозкам при условии, что все пункты маршрута расположены за территорией Москвы и области;

- 1011453 — операции по оказанию услуг по перевозке товаров морскими судами в пределах территории РФ с целью их дальнейшего вывоза за рубеж;

- 1011454 — операции по оказанию ледокольной проводки морских судов, перевозящих товары с целью их дальнейшего вывоза за рубеж.

Ведите налоговый учет по НДС в облачном сервисе Контур.Бухгалтерия. В нашей программе можно назначать КВО на каждую операцию, а затем он автоматически будет подставляться в налоговые регистры и декларацию. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Коды видов операций кво

Коды видов операций по НДС в 2022-2023 годах с расшифровкой

Коды видов операций по НДС не раз обновлялись. В последний раз перечень был дополнен новыми кодами, а некоторые коды были исключены. В каких разделах декларации указывать коды? В каких еще регистрах по НДС применяются коды видов операций? Где можно скачать полные перечни кодов операций по НДС 2022-2023 годов с расшифровкой? Ответы на эти и другие вопросы читайте в материале далее.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Актуальная НДС декларация применяется в редакции приказа ФНС от 24.12.2021 № ЕД-7-3/1149@. Бланк применяется с отчетной кампании за 1 квартал 2022 года. Если вам нужен образец декларации по НДС за 4 квартал 2022 года, смотрите его в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

С отчетности за 1 квартал 2023 года бланк планируют в очередной раз обновить. Эту и другие новости можно просмотреть в специльной подборке новостей от КонсультантПлюс. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в Готовом решении от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

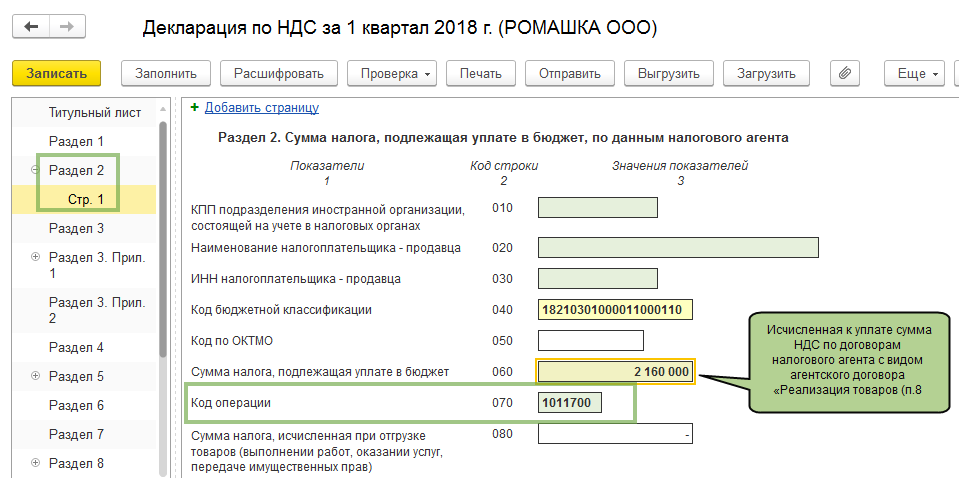

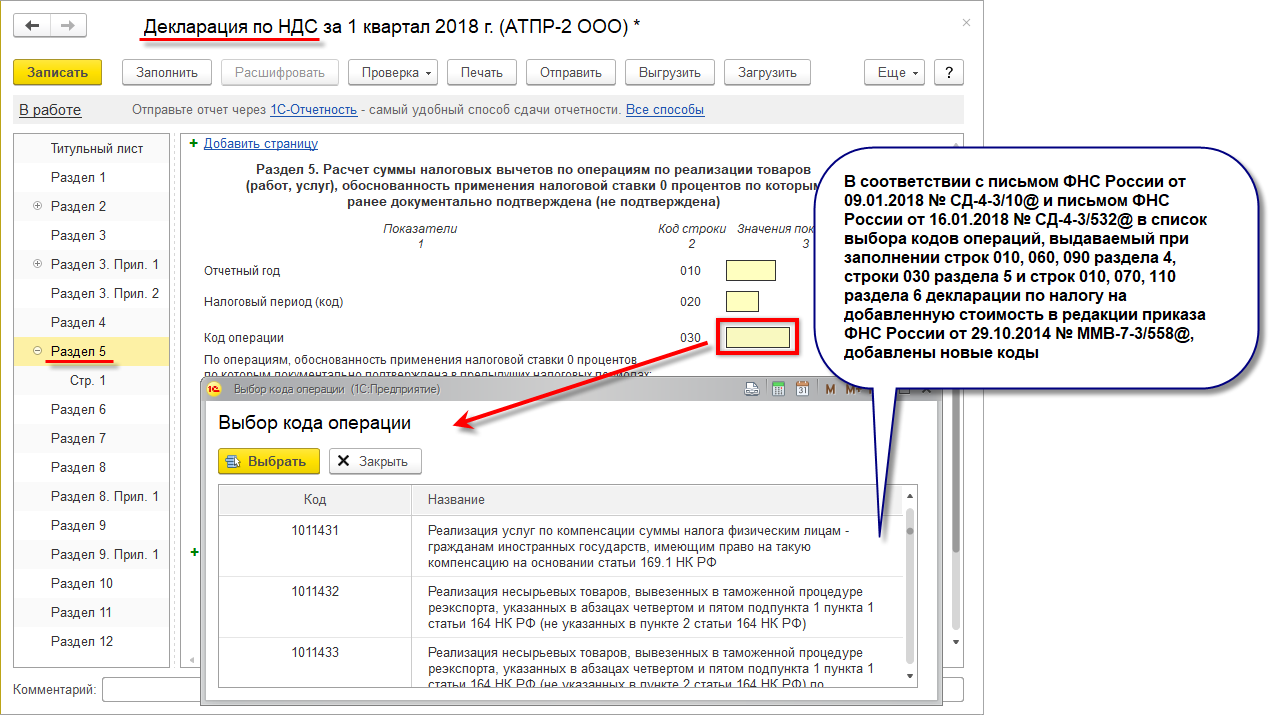

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Важно! Декларация по НДС, сформированная на основании данных из регистров налогового учета по НДС, должна быть сдана в налоговый орган не позднее 25 числа месяца, следующего за отчетным кварталом. Срок представления данной декларации не поменяется и в 2023 г., в отличие от сроков представления других отчетных форм и сроков уплаты налогов, в т.ч

НДС и страховых взносов. С 1 января 2023 года нас ждут глобальные изменения. Какие? Об этом можно узнать из статьи «Как и в какие сроки платить налоги и сдавать отчетность за 2022 год в 2023 году». Нововведения связаны с переходом на уплату единого налогового платежа.

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

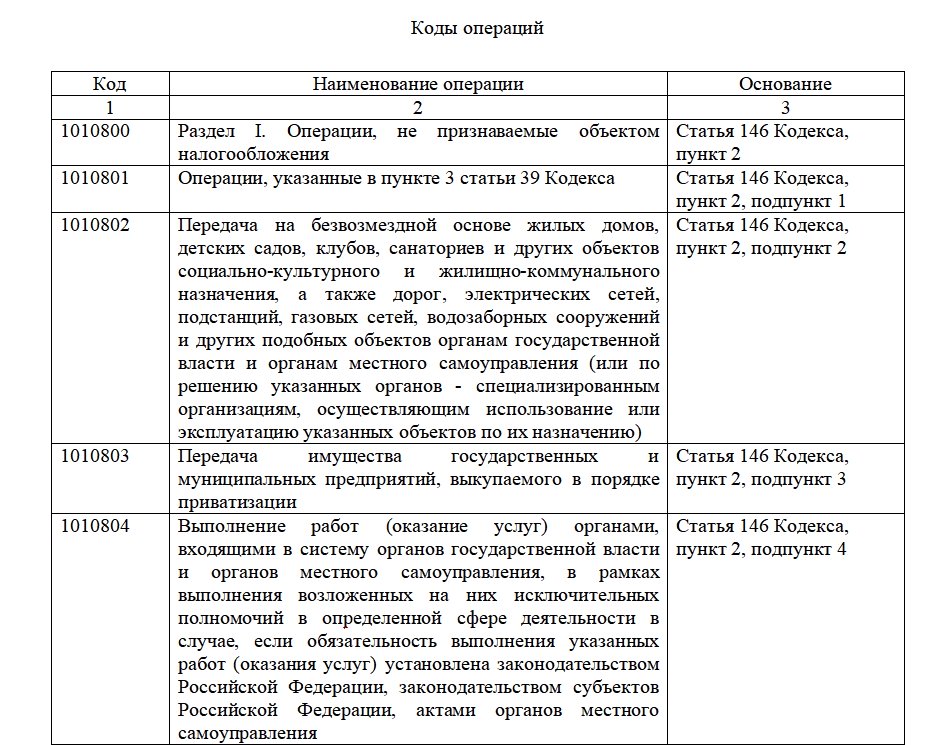

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2022 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2022-2023

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

в декларации;

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Бланк применяется с отчетной кампании за 4 квартал 2020 года. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно

Пробный полный доступ к системе можно получить бесплатно

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

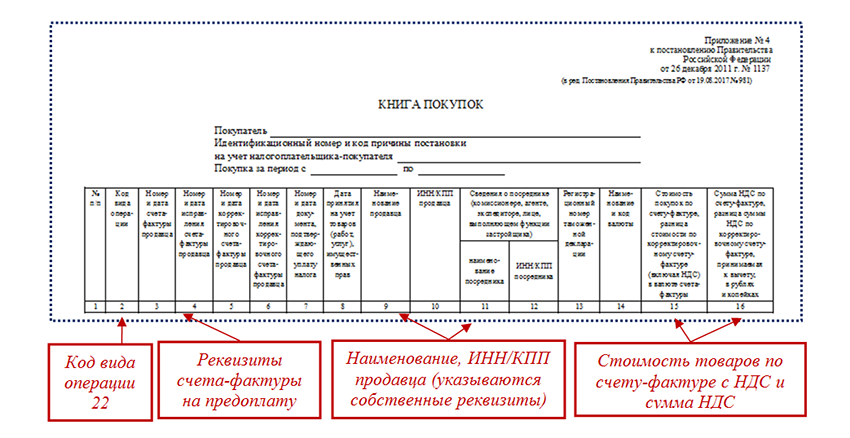

Коды вида операций с расшифровкой для книги покупок

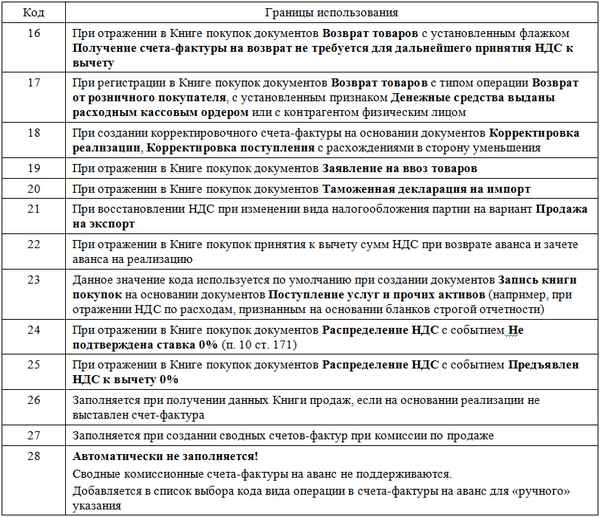

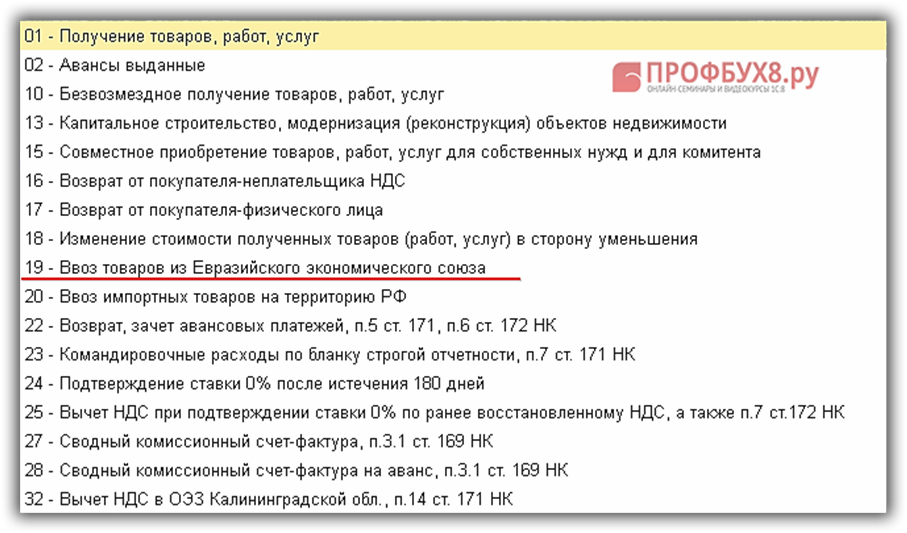

02 используется при регистрации фактуры на оплату, перечисленную в счет планируемых поставок. 03 ранее применялся при возвращении продукции. Число 16 используется для отображения получения продукции продавцом, которая возвращена плательщиками-юрлицами либо компаниями, освобожденными от внесения сбора.

17 применяется при получении товаров продавцом, которые возвращались физлицами. Показатель применяется при принятии добавленной стоимости к вычету, если она начислена с предварительной оплаты.

Значение 18 применяется при оформлении корректировки фактуры при уменьшении цены выгруженных товаров или при уточнении цен. 19 используется при операции импорта в Россию из государств ЕАЭС. 20 применяется при импорте из прочих государств.

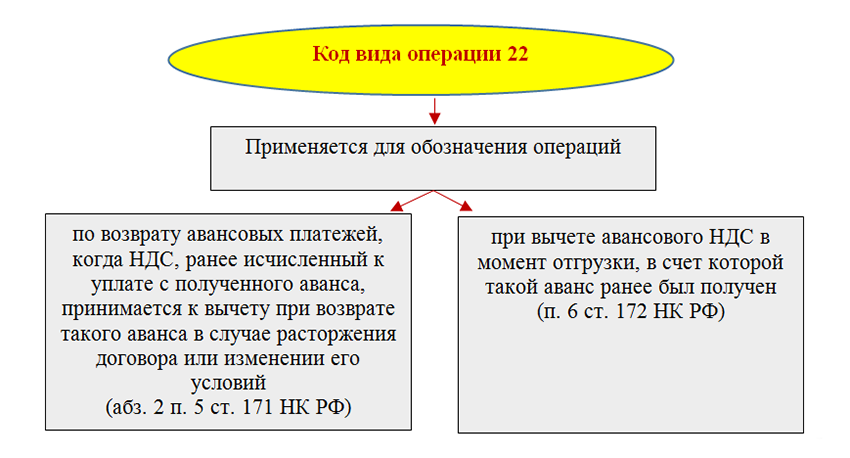

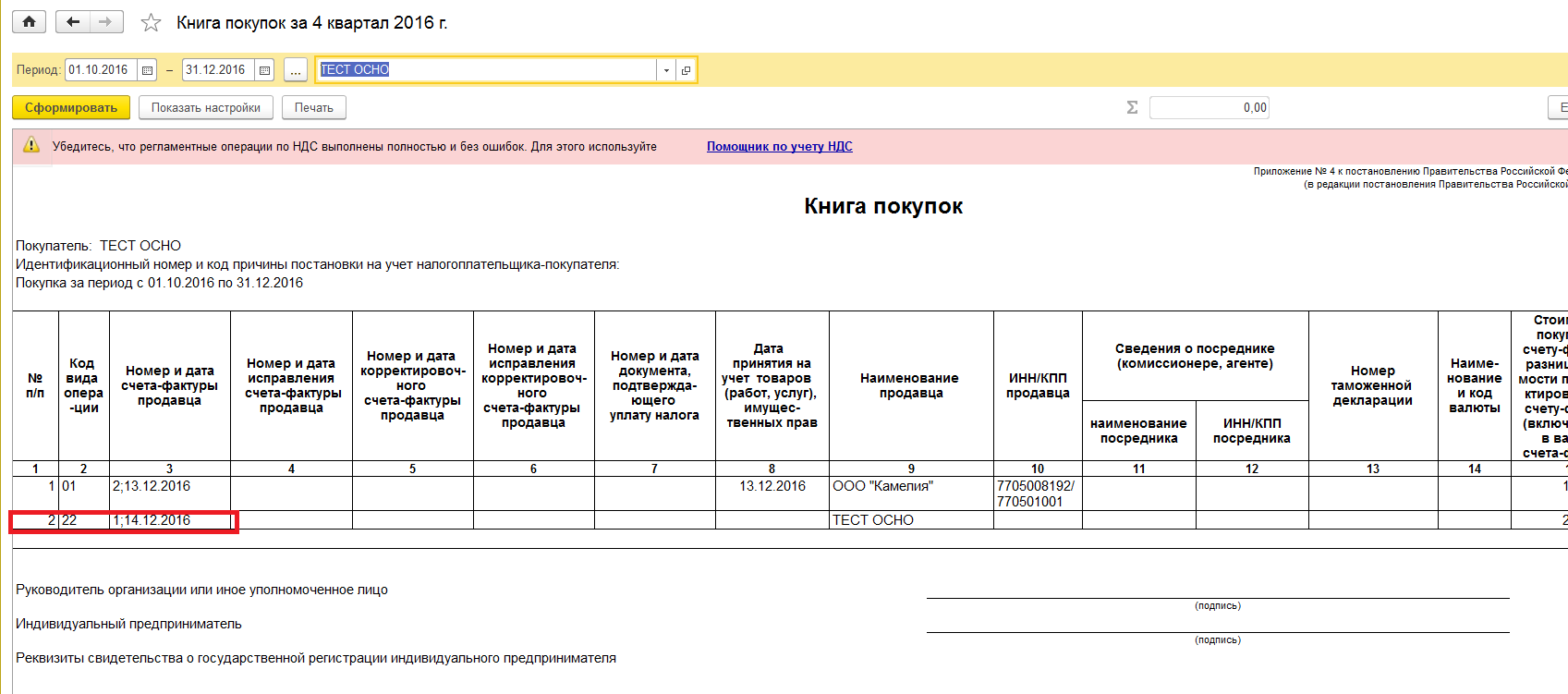

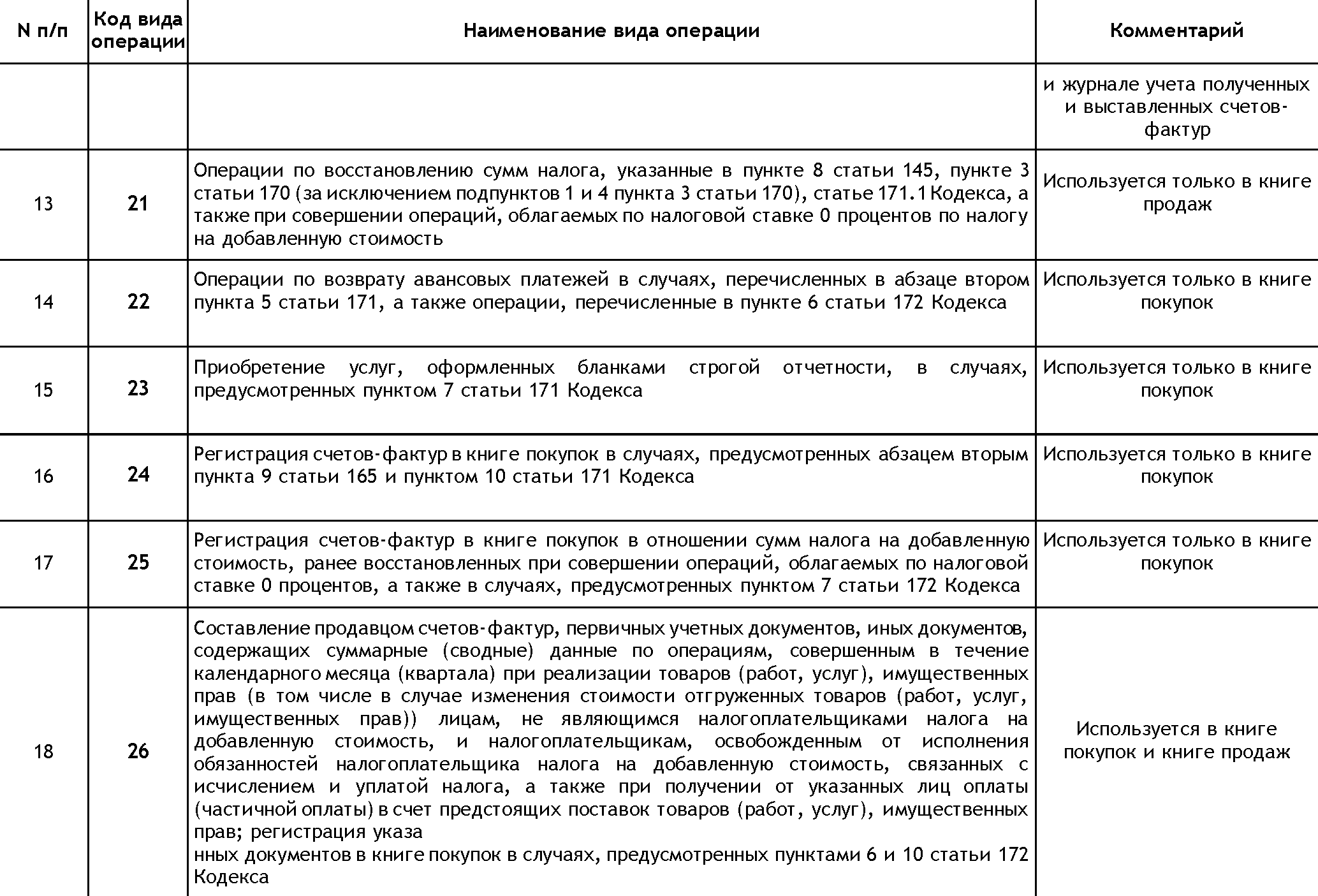

Значение 21 используется в некоторых ситуациях восстановления налога, применяется только в книге продаж. Показатель 22 применяется, если ранее уплаченный взнос принимается к вычету с аванса при внесении корректировок в договор.

24 используется при возмещении платежа в отдельных ситуациях. 25 используется, если регистрируются счета-фактуры на сумму сбора, которая ранее была восстановлена при выполнении процедур по нулевому тарифу.

Зачет аванса в книге покупок и продаж

В регистре бухгалтерского учета пот отгрузке появляется новая запись. Что в ней содержится:

- Номер по порядку;

- Код для каждой операции;

- Временные реквизиты для самого счета, оформления корректировок и собственно документа, по которому был перечислен налог;

- Сведения, которые позволят идентифицировать продавца;

- Ведомости, в случае участи в сделке посредников;

- Данные, взятые с таможенной декларации;

- Общий итог по налогу на добавленную стоимость по всем документам.

Регистрация счет-фактуры в целевом регистре позволит принять к вычету ранее уплаченные налоги. Согласно налоговому законодательству, отражать сведения по принятым авансам надлежит на позднее, чем через 5 дней с момента зачисления сумм на расчетный счет поставщика. Такие же сроки надлежит соблюдать и при отгрузке продукции, которые уходит после предоплаты.

Авансы полученные и выданные, вычет и восстановление НДС — все это рассмотрено в видео ниже:

НДС по авансам выданным

Часто данный процесс необходимо настраивать полностью, так как иностранные компании обычно не используют процесс Down payments payable. Требуется выполнить ряд дополнительных настроек, не предусмотренных обычно конфигурацией глобальных процессов.

Настройки преследуют следующие цели:

- Вывод суммы НДС в Назначении платежа в платежном поручении, для выгрузки в Клиент-Банк и для печатной формы.

- Возмещение НДС, если есть такие требования от клиента.

Если возмещение НДС не требуется, то достаточно для каждой ставки настроить по одному техническому коду НДС со ссылкой на технический счёт, который проставляется в ТАП и наследуется при вводе авансового платежа. Это позволяет вычислить сумму НДС при формировании документа авансового платежа, которая используется при формировании поля «Назначение платежа» в платежном поручении. (Дополнительно требуется настройка операции VVA — Автоматические проводки).

При необходимости возмещать НДС по исходящим авансам – необходимо для каждой ставки НДС создать цепочку из двух кодов НДС, первый из которых формирует проводку по 76-м счетам, а второй (целевой), с помощью программы переноса, формирует проводку возмещения на 68 счёт. Затем, после выравнивания аванса со счетом-фактурой автоматически создается обратная проводка по 76-м счетам и, в результате, проводка возмещения по авансу компенсируется.

Необходимо помнить, что для возмещения НДС по авансам необходимо наличие счёта-фактуры на аванс, подписанное получателем, в котором указана точная сумма полученного им аванса.

Код вида операции

Книга покупок и книга продаж, а также журнал учета счетов-фактур заполняется организациями и ИП – плательщиками на общей системе налогообложения на основе оформленных счетов-фактур – входящих или исходящих. Эти документы содержат почти всю информацию, которая необходима для ведения учетных форм по НДС. Однако один элемент в них все же не заполняется по счетам-фактурам. Речь идет про код вида операции в книгах продаж, покупок и журнале полученных и выставленных счетов-фактур.

Действующий перечень КВО

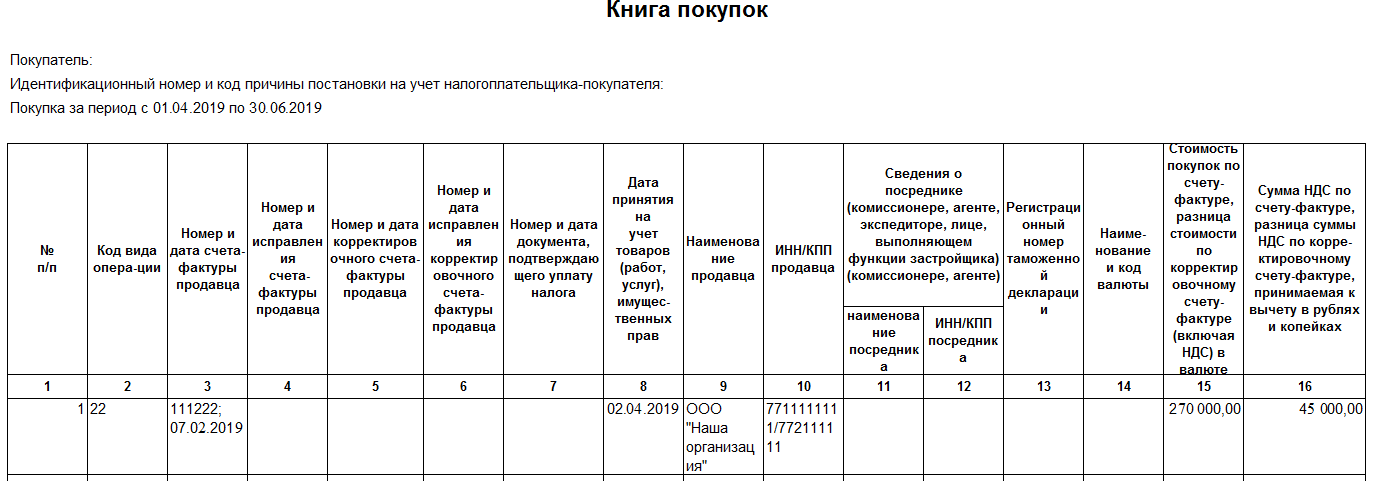

В книге покупок код вида операции указывается во 2 графе. Также дела обстоят и с книгой продаж. В журнале учета счетов-фактур код вида операции указывается в графе 3. О каких же кодах идет речь?

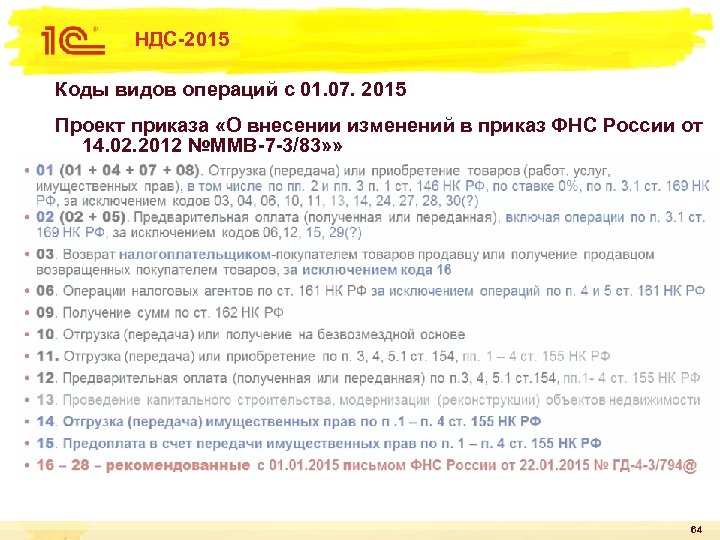

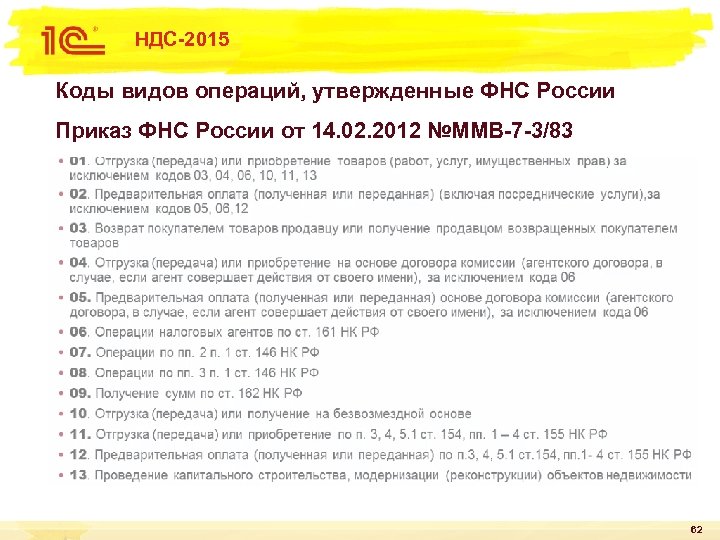

Перечень кодов утвержден приказом ФНС России от 14 марта 2016 года № ММВ-7-3/136@. Он действует с 1 июля 2016 года и по настоящее время. С его выходом был признан утратившим силу другой приказ ФНС России от 14 февраля 2012 года № ММВ-7-3/83@, которым был утвержден ранее применяемый и несколько отличавшийся от действующего перечень кодов.

Небольшая ремарка: не следует путать код вида операции и код вида валютной операции. Последний имеет в своем формате 5 цифр и используется при оформлении банковских документов, например, платежного поручения. К приведенному в упомянутом приказом налоговой службы перечню такие коды отношения не имеет, а утверждены они Инструкцией Банка России от 4 июня 2012 года № 138-И.

Всего действующих кодов 24, правда нумеруются они не в сплошном порядке, а с несколькими пропусками в сквозной нумерации. В итоге последним в списке обозначен код «32». Каждый из кодов предназначен для конкретной ситуации, связанной с исчислением НДС. Некоторые коды могут использоваться и в книге покупок, и книге продаж, и журнале учета счетов-фактур, но в то же время часть кодов не универсальна.

Так, не используются в книге покупок коды 10, 14, 21, 29, 30, 31. Коды 16, 17, 19, 20, 22, 23, 24, 25, 32 не применимы при заполнении книги продаж. В журнале учета счетов-фактур нельзя использовать коды 06, 10, 14, 16, 17, 21, 22, 23, 24, 25, 26, 31, 32.

Примеры кодов видов операций

Вообще под каждый из утвержденных кодов в выше приведенном приказе ФНС дано конкретное описание ситуации, связанной с выделением в цене товаров, работ или услуг НДС.

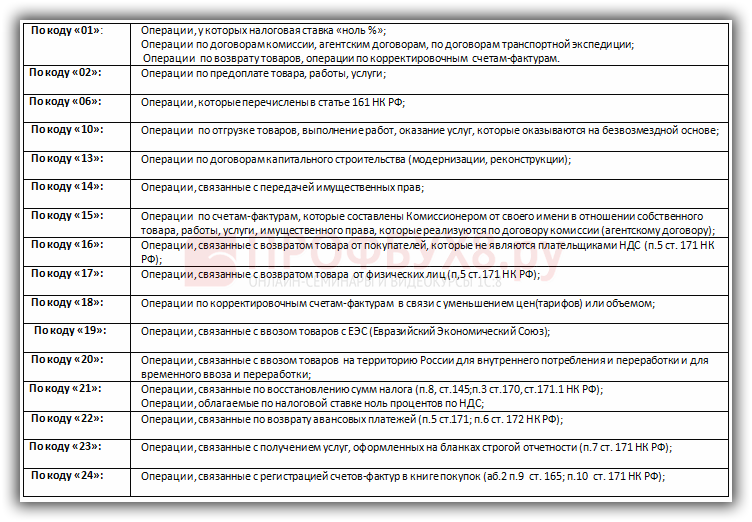

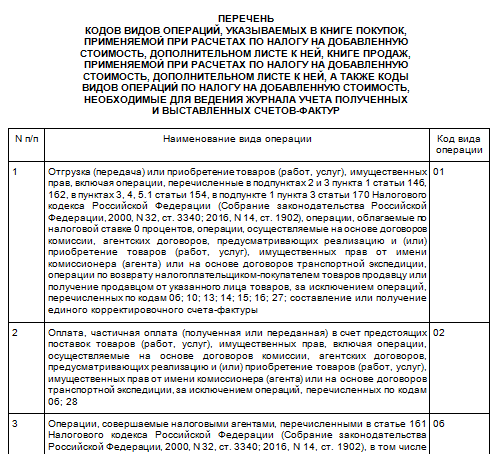

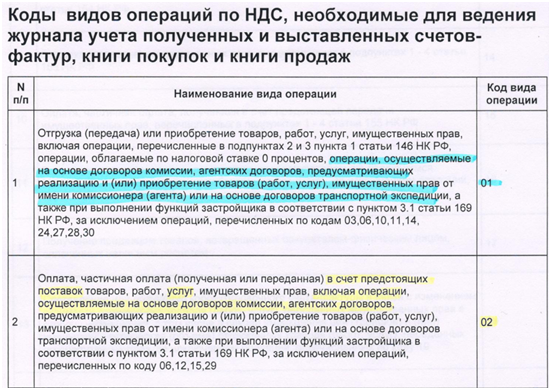

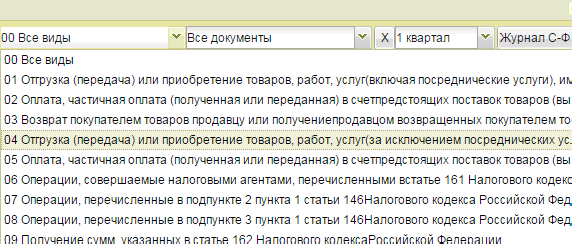

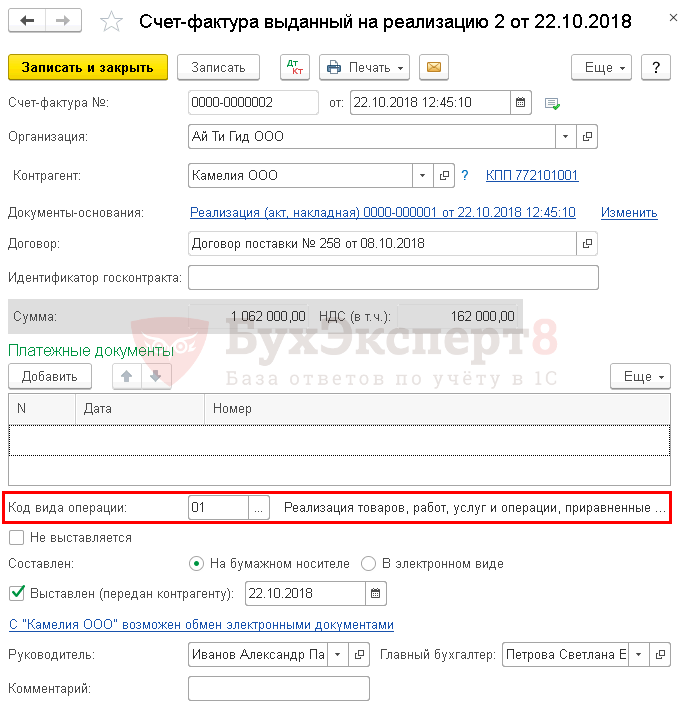

Так, обычный счет-фактура по реализации товаров, работ или услуг будет кодироваться как у продавца, так и у покупателя значением «01». Документ, выставленный на предоплату, предполагает кодировку «02». Безвозмездная передача имущества обозначается в книге продаж кодом «10».

Код «06» используют налоговые агенты, обязанности по исчислению НДС на которых возложены статьей 161 Налогового кодекса. Это российские компании и ИП, которые приобретают на территории РФ товары, работы или услуги у иностранного продавца, не состоящего на налоговом учете в РФ и не исчисляющего НДС самостоятельно. В этой ситуации рассчитать и заплатить налог в бюджет должен именно налоговый агент. А сумму сделки с выделенным НДС он обозначит с кодом «06» в своей книге покупок и книге продаж одновременно.

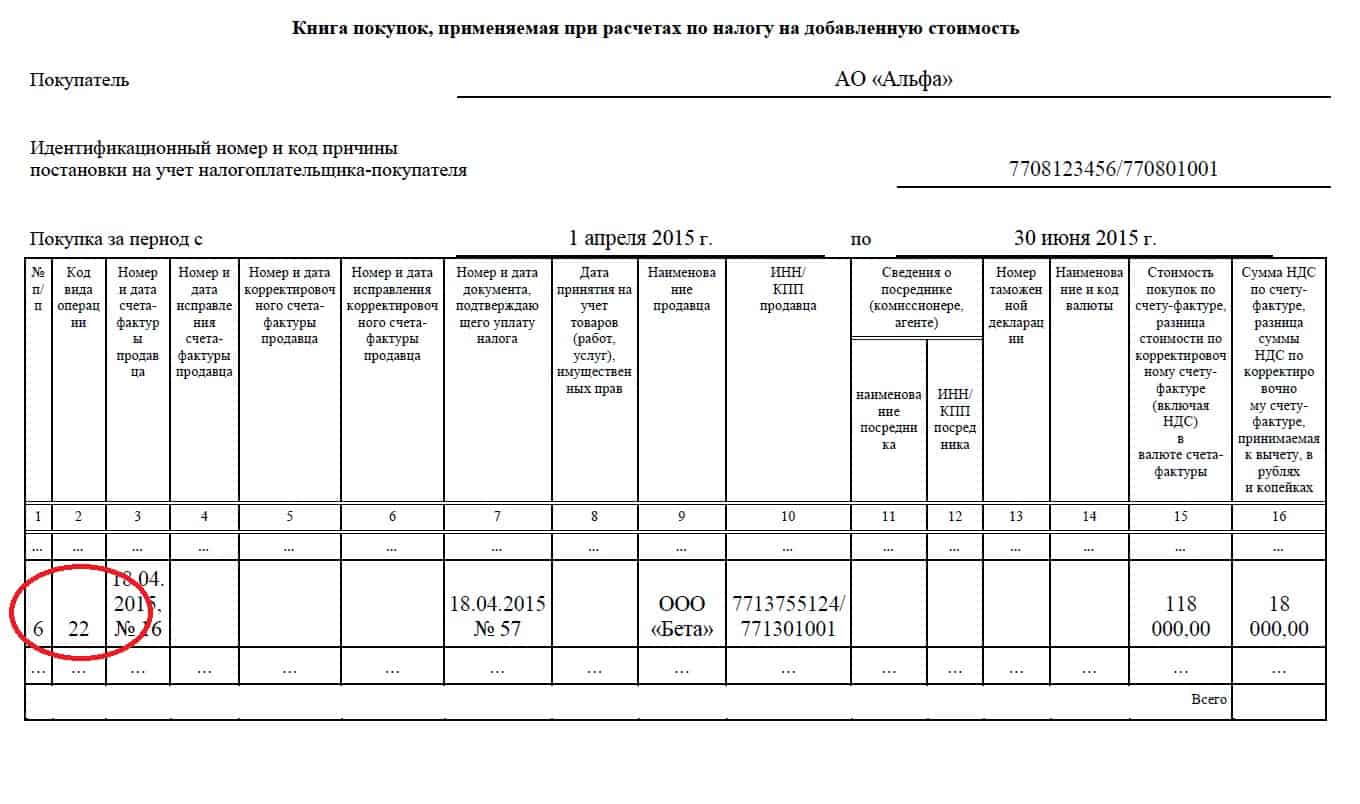

Код «22» в книге покупок укажет поставщик товара после его отгрузки, если данный товар был предоплачен, и, соответственно, по нему был выставлен счет-фактура на аванс (п. 6 ст. 172. НК РФ). Также этот код связан с вычетом по НДС из-за возврата ранее полученных авансов в виду расторжения договора.

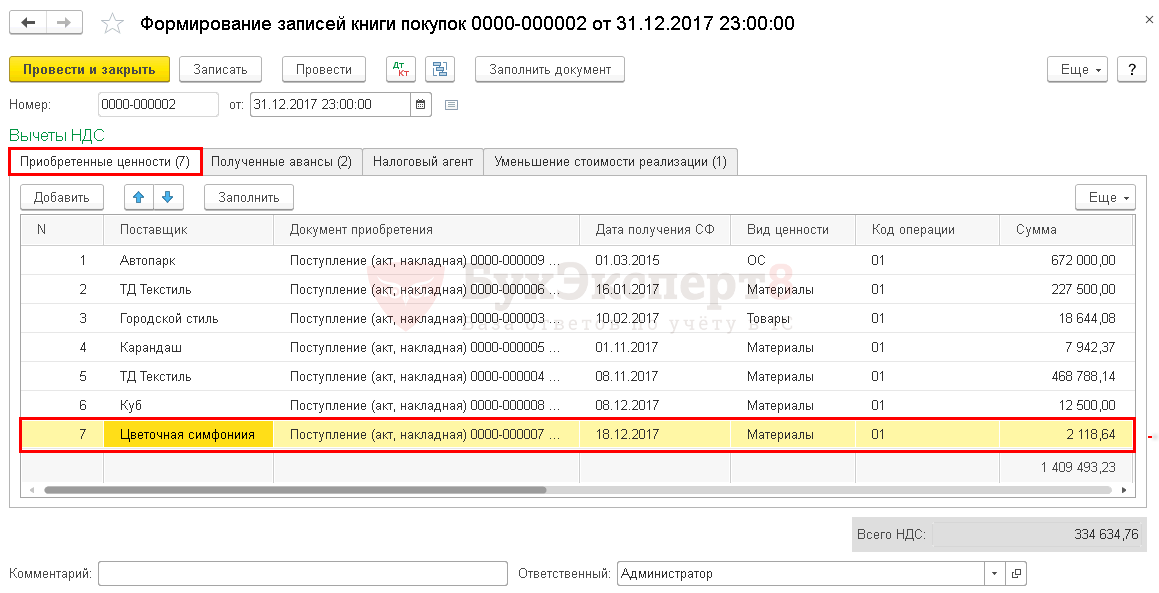

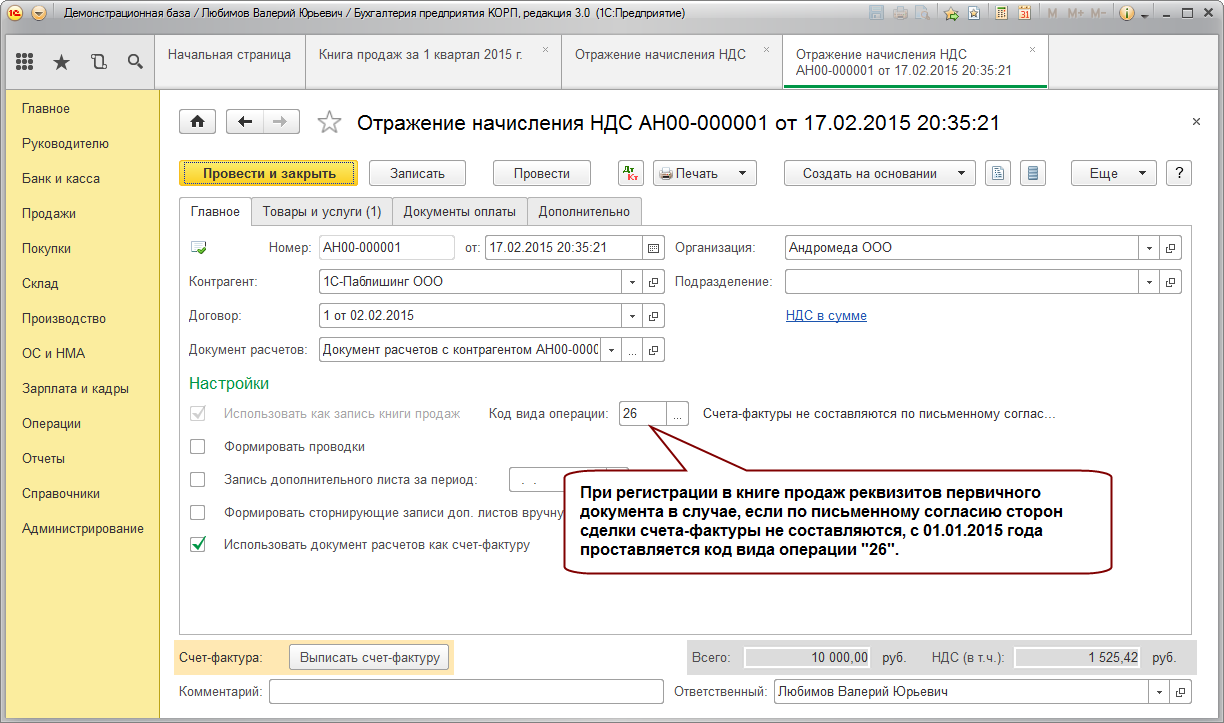

Код вида операции «26» в книге продаж будет означать оформление сводного счета-фактуры, содержащего информацию по реализации товаров, работ и услуг в пользу лиц, не являющихся плательщиками НДС, либо освобожденных от уплаты данного налога. Речь может в данном случае может идти о продажах, например, розничного магазина. Этот же код «26» в книге продаж используется при получении от указанных лиц предоплаты, в том числе частичной в счет предстоящих поставок товаров, работ или услуг.

Шпаргалка от ИФНС

Указывать корректно код вида операции в учетных формах по НДС крайне важно, так как ИФНС анализирует представленную налогоплательщиками информацию в том числе и по данным кодировкам. В целях минимизации количество ошибок в рассматриваемом вопросе Федеральная налоговая служба выпустила уже чуть более года назад официальные разъяснения относительно действующих КВО (Письмо ФНС России от 20 сентября 2016 года № СД-4-3/17657)

В нем подробнейшим образом и с конкретными примерами представлены расшифровки по каждому из предусмотренных законом кодов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.