Счет 08 в бухгалтерском учете

Стоимость актива, отраженная в бухучете компании, может быть больше цены, перечисленной продавцу. При формировании первоначальной стоимости объекта допустимо включить траты на услуги и работы, связанные с приобретением имущества. О том, как правильно формировать первоначальную стоимость активов, а также на каких счетах отражать такие операции, расскажем в нашей статье.

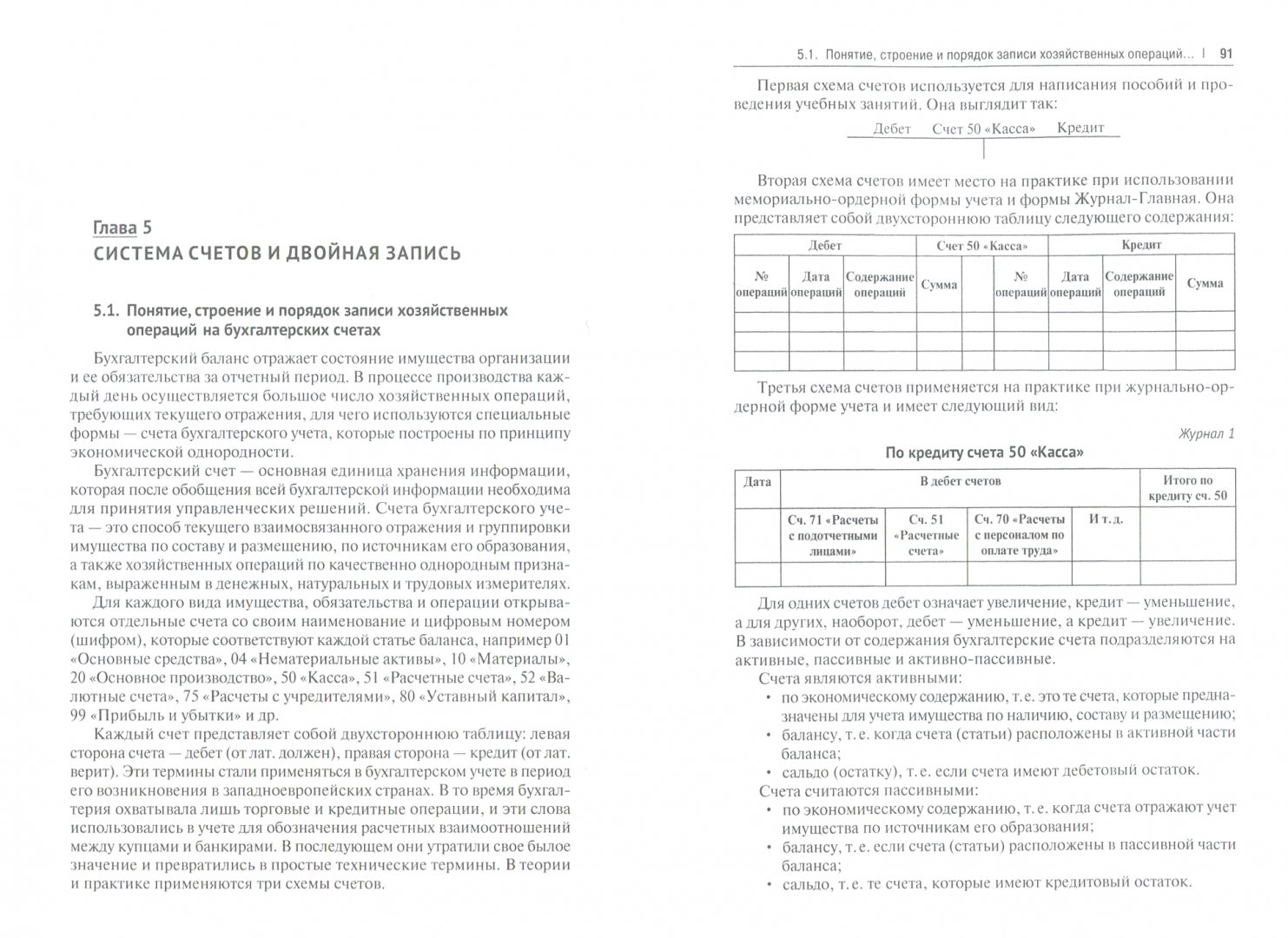

На 08 счете бухгалтерского учета следует аккумулировать все затраты компании, которые были произведены в процессе приобретения, установки и запуска основных средств, нематериальных активов и прочих доходных вложений. Данные затраты называют вложениями во внеоборотные активы. Такие нормы регламентированы в Приказе № 94н.

Компания в целях организации достоверного и полного учета вправе предусмотреть дополнительную детализацию по субсчетам. Например: счет 08-03 «Строительство объектов основных средств» или 08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Открытие всех вышеперечисленных бухсчетов не обязательно. Организация самостоятельно определяет, какие субсчета необходимы для ведения бухучета. Свой выбор следует отразить в учетной политике фирмы.

Отметим, что бухучет обязательно вести в разрезе каждого объекта ОС или НМА.

Дебет счета 08 в бухгалтерском учете, что учитывается:

- цена объекта, которую уплатили продавцу;

- иные траты, связанные с приобретением, созданием имущества, например, консультационные услуги, транспортная доставка, услуги по монтажу и пуско-наладочным работам.

Иными словами, по дебету бухсчета формируется первоначальная стоимость основных средств или нематериальных активов.

Кредит счета 08 в бухгалтерском учете, что отражается?

Бухсчет 08 кредитуется при принятии к учету приобретенного или созданного имущества. То есть когда объект полностью готов к эксплуатации, его сформированная первоначальная стоимость списывается в дебет соответствующего бухсчета. Например, при принятии к бухучету ОС дебетуем сч. 01, при оприходовании НМА — сч. 04.

Типовые бухгалтерские записи

| Операция | Дебет | Кредит |

| Материалы списаны на строительство или создание объекта | 08 | 10 |

| Отражена стоимость имущества, оплаченная продавцу (цена) | 60 | |

| Начислена зарплата и страховые взносы по работникам, участвующим в создании объекта | 7069 | |

| Объект ОС получен безвозмездно | 98 | |

| НМА получено от учредителя в качестве взноса в уставный капитал | 75 | |

| Отражена амортизация по ОС, используемых в создании имущества | 02 | |

| ОС принято к бухучету | 01 | 08 |

| Нематериальный актив принят к учету | 04 | |

| Имущество, не принятое к учету, было реализовано сторонней компанией | 91 | |

| Отражена недостача по вложениям во внеоборотные активы, выявленные при инвентаризационной проверке | 94 |

Начисляется ли амортизация с 08 счета

Амортизация по вложениям во внеоборотные активы не начисляется. В соответствии с Приказом Минфина № 94н, амортизация может начисляться только с месяца, следующего за месяцем, в котором имущество было принято к учету. Следовательно, пока актив числится на сч. 08 в составе капитальных вложений, начислять амортизацию нельзя.

Когда имущество будет принято к учету по основному бухсчету (01, 05), начисляйте амортизацию в соответствии с выбранным методом исчисления амортизационных отчислений. Например, линейным методом или методом пропорционально объему произведенной продукции.

Однако отнести амортизацию, начисленную по ОС и НМА, участвующих в создании или приобретении имущества, можно.

Где в балансе отражается 08 счет

Рассмотрим ситуацию на примере. Фирма организовала строительство офисного здания для собственных нужд. Однако по завершению финансового года строительные работы не были завершены, и здание не было введено в эксплуатацию. Затраты на строительство здания числятся в дебете 08 счета, в балансе по какой строке отразить данное сальдо? Такой остаток отразите в строке 1150.

Иными словами, при наличии дебетового сальдо по сч. 08 отражайте суммы в строках бухгалтерского баланса, которые будут соответствовать бухсчетам, по которым объект будет принят к бухучету.

Например, на конец года в компании выявлены дебетовые остатки по вложениям во внеоборотные активы:

- по НМА указывайте в строке 1110;

- по НИОКР — в строке 1120;

- по ОС — в строке 1150.

По дебету счета 08

| Хозяйственная операция | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции, модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по НМА, используемому при создании других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемым при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Стоимость оборудования, сданого в монтаж, учтена в составе внеоборотных активов | 08 | 07 |

| Принят к учету поисковый актив | 08 | 08 |

| Материалы, использованные при реконструкции, модернизации ОС списаны на увеличение его стоимости | 08 | 10 |

| Материалы, использованные при строительстве объекта ОС списаны на увеличение его стоимости | 08-3 | 10 |

| Материалы, использованные при создании НМА, списаны на увеличение его стоимости | 08-5 | 10 |

| Молодняк животных переведен в основное стадо | 08 | 11 |

| Сумма отклонений в стоимости МПЗ, использованных при осуществлении долгосрочных инвестиций, учтена в составе вложений во внеоборотные активы (при использовании счета 15) | 08 | 16 |

| Сумма НДС, уплаченная продавцам ОС и НМА, не возмещаемая из бюджета списана на увеличение стоимости приобретенных внеоборотных активов | 08 | 19 |

| Расходы вспомогательных производств, связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 23 |

| Общехозяйственные расходы , связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 26 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Учтена стоимость внеоборотных активов на сумму расходов, связанных с их покупкой (транспортные расходы, информационные, консультационные расходы) | 08 | 60 |

| Начислены проценты по краткосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 66 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Суммы невозмещаемых налогов, начисленных в связи с осуществлением вложений во внеоборотные активы, включены в их первоначальную стоимость | 08 | 68 |

| Начислены страховые взносы с заработной платы работников, занятых в создании или приобретении внеоборотных активов | 08 | 69 |

| Начислена зарплата работникам, занятым в создании или приобретении внеоборотных активов | 08 | 70 |

| Учтены расходы подотчетных лиц, связанные с покупкой внеоборотных активов, оплачены подотчетниками расходы, связанные с доставкой внеоборотных активов | 08 | 71 |

| Оприходованы внеоборотные активы, внесенные в качестве вклада в уставный уставный капитал | 08 | 75-1 |

| Отражена стоимость услуг, оказанных сторонними организациями, по доставке и хранению внеоборотных активов | 08 | 76 |

| Учтены вложения во внеоборотные активы, полученные от головного отделения (проводка в учете филиала) | 08 | 79-1 |

| Учтены вложения во внеоборотные активы, полученные от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 08 | 79-1 |

| Учтены внеоборотные активы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 08 | 80 |

| Получены вложения во внеоборотные активы в качестве инвестиций | 08 | 86 |

| Оприходованы материальные ценности, выявленные при инвентаризации и подлежащие учету в составе вложений во внеоборотные активы | 08 | 91-1 |

| Списаны затраты, ранее учтенные как суммы недостач и порчи хранящихся на складе материальных ценностей (в пределах норм естественной убыли), предназначенных для строительства | 08-3 | 94 |

| Созданы резервы предстоящих расходов для осуществления вложений во внеоборотные активы (при проведении строительных работ) | 08 | 96 |

| Затраты, ранее учтенные как расходы будущих периодов, учтены при формировании стоимости внеоборотных активов | 08 | 97 |

| Учтены внеоборотные активы, полученные безвозмездно (по рыночной стоимости) | 08 | 98-2 |

Состав внеоборотной собственности

Для того, чтобы та или иная организация сумела обобщить сведения о понесенных затратах на покупку объектов, которые впоследствии будут учтены в качестве основных средств, объектов природопользования или нематериального имущества, существует 08 счет, который получил название «Вложения во внеоборотные активы». По нему осуществляется учет сумм по купленным внеоборотным активам, которые отличаются длительным сроком применения.

Если рассматривать состав такого имущества, то сюда следует отнести:

- основные средства, которые находятся в эксплуатации в течение более чем 1 года. В большинстве своем именно из основных средств состоит внеоборотное имущество организаций. К данной категории активов предприятий следует отнести, например, рабочий скот, здания, транспортные средства и т.п.;

- собственность нематериального характера или вложения долгосрочного характера, не имеющие материальной оболочки, но используемые в процессе хозяйственной деятельности и приносящие экономическую выгоду. В данном случае подразумевают объекты интеллектуальной собственности, деловую репутацию производителя, какое-то ноу – хау;

- инвестиции во внеоборотные активы, куда можно отнести объекты незавершенного строительства, демонтированные установки и т.п.;

- финансовые вложения долгосрочного характера, куда необходимо отнести затраты на покупку ценных бумаг, капитальные инвестиции в сторонние организации, а также заемные средства, выданные третьим юридическим либо физическим лицам.

Счет 08 в бухгалтерском учете: проводки, примеры

Счет 08 в бухгалтерском учете – это активный счет для обобщения информации об основных средствах, нематериальных активах и финансовых вложениях, по которым нет окончательной цены. Это все те объекты, которые компания не может вводить в эксплуатацию.

Организации используют 08 счет бухгалтерского учета для сбора информации о затратах на активы, которые впоследствии примут на учет в качестве:

- основных средств- – счет 01 «Основные средства»;

- интеллектуальной собственности – счет 04 «Нематериальные активы»;

- продуктивного стада животных – счет 01 «Основные средства»;

- доходных вложений – счет 03 «Доходные вложения в материальные ценности».

При этом счет 08 является активным, по дебету надо отразить рост вложений, а по кредиту – уменьшение. Причем под уменьшением стоит понимают, не их выбытие, а перевод в эксплуатацию.

Важно!

На счете 08 «Вложения во внеоборотные активы» учитывайте только имущество, по которому стоимость еще не определена и оно не готово к использованию. Как только актив полностью сформирован, его надо списать на соответствующие счета – 01, 03 или 04. Это и есть принятие актива к учету. Иначе налоговики могут доначислить налог на имущество.

Субсчета к счету 08 «Вложения во внеоборотные активы»

Чтобы полноценно проводить операции по счету 08 для своего вида бизнеса компании открывают субсчета. План счетов выделяет следующие субсчета:

- 08.1 – для сбора сведений об инвестировании в земельный участок;

- 08.2 – для объектов природопользования;

- 08.3 – для вновь создаваемых ОС;

- 08.4 – для приобретенных основных средств;

- 08.5 – для нематериальных активов;

- 08.6 – для объектов животноводства (молодой скот);

- 08.7 – для объектов животноводства (взрослый скот);

- 08.8 – для научных работ.

Посмотреть все счета бухучета по плану счетов можно тут.

На заметку

| Что отряжается на счете 08.03 в бухучете | Что отражается на счете 08.04 в бухгалтерском учете |

| На этом счете предприятия собирают затраты на строительство объектов основных средств. | Счет 08.04 предназначается для сбора расходов на покупку (приобретение) ОС. |

Основные проводки по счету 08 в бухгалтерском учете

Все затратные операции предприятия отражают в бухучете проводками. Чаще всего счет 08 бухгалтерского учета это будущая первоначальная стоимость основных средств. 08 счет корреспондирует с такими счетами, как 60, 76, 70 или 01. Полный список на картинке ниже.

Корреспонденция счета 08

Типовые проводки по счету 08

| Операция | Дебет | Кредит |

| Приобретение основных средств | 08 | 60 «Расчеты с поставщиками и подрядчиками» |

| Создание актива собственными силами | 08 | 23 «Вспомогательные производства» |

| Безвозмездное поступление | 08 | 76 «Расчеты с разными дебиторами и кредиторами» |

| Вклады учредителей в уставный капитал | 08 | 75 «Расчеты с учредителями» |

| Поступление оборудования, нуждающееся в установке | 08 | 07 «Оборудование к установке» |

| Перевод животных во взрослое стадо | 08 | 11 «Расчетный счет» |

| Вывод имущества в эксплуатацию | 01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы» | 08 |

| Списана учетная стоимость проданного объекта, который учитывают на счете 08 | 91 «Прочие доходы и расходы» | 08 |

| Выявлена недостача во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» | 08 |

Пример: как отразить создание ОС

В марте 2018 года ООО «Ригла» начала строительство нового склада хозяйственным способом, а уже в апреле завершила стройку. Склад введен в эксплуатацию в апреле 2018 года, при этом затраты были следующие: — стройматериалы – 472 000 руб. (в т.ч. НДС – 72 000 руб.); — зарплата сотрудникам – 200 000руб.; — НДФЛ – 26 000 руб.; — взносы – 60 400 руб.

Бухгалтер отразить в учете операции проводками

| Дебет | Кредит | Сумма проводки | Операция | Документ — основание |

| 10 | 60 | 400 000 | Первоначальная стоимость | Товарная накладная |

| 19 | 60 | 72 000 | Отражен НДС с покупки | Счет-фактура |

| 68 | 19 | 72 000 | Вычет НДС | Книга покупок |

| 08.03 | 10 | 400 000 | Отражена стоимость стройматериалов переданных в капитальное строительство | Накладные, ведомости по зарплате сотрудникам |

| 08.03 | 70 | 200 000 | Отражена зарплата сотрудников в апреле | |

| 08.03 | 68 | 26 000 | Отражен НДФЛ | |

| 08.03 | 69 | 60 400 | Отражены взносы | |

| 01 | 08.03 | 686 400 | Склад принят и введен в эксплуатацию (400000 + 200000 + 26000 + 60400) | Акт о приеме-передаче (ОС-1), инвентарная карточка учета (ОС-6) |

| 19 | 68 | 123 552 | Отражен начисленный НДС по работам (686 400 х 18%) | Счет-фактура, книга покупок |

| 68 | 19 | 123 552 | Вычет НДС по строительным работам |

Дорогой коллега, подарочная карта на личные покупки и 3 месяца подписки за наш счет!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Активно-пассивные

Для него актуальны правила, применяемые для обоих видов счетов. На них могут быть учтены активы и пассивы, а их сальдо может иметь дебетовый или кредитовый характер.

Пример

Счет 62 отображает проведенные расчеты субъекта хозяйствования с контрагентами, которыми могут быть покупатели и заказчики. В ракурсе активного документа он функционирует при поставке товара покупателю, в результате чего формируется дебиторская задолженность покупателя. Она является его активом, в результате чего его увеличение отображается на 62. После оплаты товара задолженность уменьшается, и она уже отображается по кредиту. В данной ситуации тип документа является активным.

Признаки активно-пассивных счетов

Пассивным он может быть в случае перечисления покупателем аванса за еще не переданный товар. В результате таких действий формируется кредиторская задолженность перед покупателем, являющаяся пассивом компании. После отгрузки товара, долг уменьшается, а движение денег отражается по дебету.

Таблица активно-пассивных счетов

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 8. Стоимостное измерение | 1 | 3 |

| 2 | 3 | |

| 3 | 4 | |

| 4 | 3 | |

| 5 | 1 | |

| 6 | 4 | |

| 7 | 3 | |

| 8 | 2 | |

| 9 | 4 | |

| 10 | 4 | |

| 11 | 4 | |

| 12 | 3 |

Более подробно см.

Бухгалтерский финансовый учет: Учебник / Под ред. Ю.А.Бабаева —

М.: Вузовский учебник, 2003.

уход за кожей лица

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Что отражается в учете на счете 08

Счет 08 предназначен для пообъектного учета затрат о вложениях в имущество предприятия, которое будет служить ему в качестве средств производства в течение длительного времени. Здесь же учитываются затраты на реконструкцию и модернизацию такого имущества

Важно! С 01.01.2022 учет капитальных вложений будет регулироваться новым ФСБУ 26/2020. Можно начать применять стандарт досрочно

Что нужно изменить в бухучете и учетной политике, узнайте из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Эти затраты по характеру дальнейшего использования имущества можно разделить на 5 групп:

- основные средства, в том числе не подлежащие амортизации (например, земля);

- нематериальные активы;

- НИОКР;

- освоение природных ресурсов;

- увеличение стада в животноводстве.

Если последние 3 группы встречаются сравнительно редко, то с 2 первыми имеет дело практически каждая организация.

По способу приобретения имущество может быть:

- куплено, при этом оно не требует дополнительных вложений для ввода в эксплуатацию;

- получено безвозмездно или в качестве вклада в УК;

- полностью создано самой организацией;

- создано (построено) в течение длительного времени сторонней организацией;

- создано смешанным способом: что-то куплено или сделано подрядными организациями, а что-то выполнено собственными силами предприятия.

Об учете операций, связанных с уставным капиталом, читайте в статье «Ведение бухгалтерского учета уставного капитала (нюансы)».

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

Как двигается информация по счёту 8

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт

Субсчета в счете 08

Документация делится на регистры первого и второго порядка. 08 счет бухгалтерского учета дополняется субсчетами, с помощью которых будут учитываться отдельные статьи расходов.

Используемые субсчета приведены ниже:

Субсчета по счету 08

В плане счетов указано, какие субсчета необходимо использовать. Каждый из них отводится, чтобы учитывать конкретные виды трат на проведенные сделки.

Виды издержек, которые прописывают в субсчетах, приведены ниже:

| Номер субсчета | Какие затраты отражает |

|---|---|

| 08-1 | Покупка компанией з/у |

| 08-2 | Приобретение земельных и водных территорий, наделов, богатых ресурсами |

| 08-3 | Траты на строительство объектов (независимо от способа строительства), монтажа спецоборудования, иные траты, отраженные в проектной документации и т. п. |

| 08-4 | Покупка техники, инструментов и прочих средств, не нуждающихся в установке |

| 08-5 | Траты на НМА — патенты, товарные знаки и иную интеллектуальную собственность, купленные у их владельцев |

| 08-6 | Издержки по выращиванию молодого скота, который затем переведут в основное стадо |

| 08-7 | Приобретение взрослых животных, которые войдут в основное стадо (учитывают и расходы на перевозку животины) |

| 08-8 | Траты на научные разработки и опыты, с указанием полученных результатов |

Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

Сальдо по счетам 07 и 08 отвечает сумме незавершенных вложений в ОС, НМА, НИОКР, освоение природных ресурсов на отчетную дату.

Как уже указывалось выше, на счете 07 отражается оборудование, требующее монтажа до осуществления ввода его в эксплуатацию. Оно учитывается на этом счете в стоимости, включающей все затраты на приобретение и доведение до состояния пригодности к монтажу. Помимо поступления от поставщика такое оборудование может быть внесено как вклад в УК или получено безвозмездно.

При принятии оборудования в качестве вклада в УК оно отражается записью по дебету счета 07 и кредиту счета 75. Если же оборудование получено безвозмездно, то оно принимается к учету проводкой по дебету счета 07 и кредиту счета 98.

Обязательным условием использования счета 07 является требование монтажа объекта. При его передаче в монтаж делается проводка Дт 08 Кт 07. Дальнейший учет затрат по монтажу оборудования ведется на счете 08.

Счет 20 может использоваться предприятием, являющимся производителем того оборудования, часть которого оно решило использовать для себя. В этом случае готовое оборудование по себестоимости передается на счет 08, с которого далее будет введено в эксплуатацию как собственное основное средство.

Возможна также обратная ситуация: когда предприятие имело затраты по созданию ОС для себя, не завершило их по каким-то причинам, но может использовать эти вложения для производства выпускаемой им готовой продукции. Тогда затраты со счета 08 могут быть списаны в дебет счета 20.

Необходимость использования счета 76 в корреспонденции со счетом 08 может возникнуть в самых различных ситуациях. Наиболее распространенной является учет расчетов по страхованию имущества (Дт 08 Кт 76). При возмещении ущерба, нанесенного имуществу, если виновные выявлены и не относятся к сотрудникам предприятия, делаются проводки Дт 94 Кт 08 и Дт 76 Кт 94.

Счет 79 используется во внутрихозяйственных расчетах с подразделениями предприятия, выделенными на отдельные балансы. Для целей применения счета 08 возможны ситуации, когда одно из подразделений делает вложения в создание актива, но, не закончив их, передает результат этих вложений в другое подразделение, которое завершает создание имущества и вводит его в эксплуатацию. То есть внутри одной организации возможны проводки Дт 08 Кт 79 и Дт 79 Кт 08, которые не будут учитываться при формировании бухгалтерского баланса по предприятию в целом.

Необходимость использования счета 94 возникает при нанесении ущерба имуществу (за исключением потерь от чрезвычайных ситуаций) вне зависимости от того, кем этот ущерб причинен. На этом счете учитывается полная сумма ущерба, которая затем относится на виновных лиц, а при их отсутствии списывается на финрезультат. В корреспонденции со счетом 08 здесь возможны проводки Дт 08 Кт 94 (на сумму причиненного ущерба) и Дт 94 Кт 08 (если ущерб соответствует нормативным потерям).

О том, в каких случаях к ответственности за причиненный ущерб привлекают работника, читайте в этой статье.

Если по расходам на проведение модернизации (реконструкции) ОС создается резерв, то он учитывается на счете 96. Использование резерва будет отражено проводкой Дт 96 Кт 08.

Со счета 97, предназначенного для учета расходов будущих периодов, осуществляется списание подобных расходов, имеющих отношение к созданию внеоборотного актива (Дт 08 Кт 97).

Использование счета 99 возможно при отражении потерь, вызванных чрезвычайными ситуациями (Дт 99 Кт 08). Однако можно для этой цели применять и счет 91.

Счет 08 вложения во внеоборотные активы. типовые проводки по 08 счету

Счет учета основных средств – «01» в соответствии с ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, но предварительно актив учитывается на других счетах учета – «08.03», «08.04» и т.п. Разберемся, какой счет необходимо указать при поступлении актива в том или ином случае.

При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Это и называется — двойная запись. Сложнее понять, из каких слов можно сложить осмысленное предложение, а из каких нельзя. С изучения слов и некоторых предложений мы и начнем. Но сначала — некоторые разъяснения об ответственности бухгалтера.

В учете АО «Монолит Плюс» были сделаны проводки: Дт Кт Описание Сумма Документ 60 Авансы выданные 51 Перечислены средства в пользу ООО «Строитель» в счет предоплаты строительных работ 3.153.200 руб. Платежное поручение 08 60 Затраты на строительство помещения под склад отражены в составе капительных вложений (3.153.200 руб.

Однако эти объёмы всё время под влиянием фактов хозяйственной жизни меняются, и тут уместно напомнить довольно старое определение итальянского автора Массети: «Счёт есть математический элемент, который имеет своей задачей представить позитивные и негативные изменения стоимости, которые могут быть выявлены и проанализированы посредством математических законов». Корреспонденция счетов – взаимосвязь между счетами бухгалтерского учета, возникшая благодаря методу двойной записи. Синонимом этому понятию является термин «проводка».

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка).

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Типовая корреспонденция формируется Министерством финансов РФ и находится в Плане счетов финансово-хозяйственной деятельности (приказ Минфина РФ от 31 октября 2000 г. № 94н; в редакции от 08.11.2010 г.).

Прежде всего, она состоит из прав и обязательств лиц, занятых в организации, и/или средств и источников средств, относящихся к этим правам и обязательствам. Хозяйственная масса образуется фактами хозяйственной жизни. Факты могут или увеличивать, или уменьшать хозяйственную массу. Для удобства бухгалтеры делят поле каждого счёта на две части: на одной фиксируется увеличение, на другой уменьшение. Одна часть называется дебет, другая — кредит.

О вопросах. В статье приведены вопросы из тестов для аттестации аудиторов. Тесты получены на открытых сайтах в Интернете. Отвечать на все вопросы необязательно. Есть желание — можно подумать над вопросом, а если желания нет, то значит можно и не думать. Приведенные вопросы не всегда связаны с материалом вышеприведенного раздела. Чтобы ответить на некоторые вопросы вполне достаточно логики и здравого смысла

Очень важно понять, что пока здравый смысл с бухгалтерском учете еще не отменили. Надеюсь, что не отменят и в будущем

Приобретено основное средство за плату, например, готовый шкаф. Это основное средство сразу принимается к учету, так как никаких дополнительных действий не требуется.

Не касаясь пока особенностей бухгалтерского учета как системы, остановимся на записи операций (т.е. событий, фактов хозяйственной деятельности) для целей обобщения информации. В этом аспекте бухгалтерский учет — специальный язык. Чтобы научиться говорить на этом языке, нужно сначала выучить слова и простейшие предложения.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Б) По количеству задействованных бухгалтерских счетов:

Простая – такая проводка, где соединяются два бухгалтерских счета: один дебетируется, а второй кредитируется.

Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Способы поступления имущества

Объем внеоборотных активов предприятия характеризуется не только имущественным положением экономического субъекта, но и используется для анализа производственных мощностей, рентабельности и финансовой устойчивости в целом. Следовательно, организация напрямую заинтересована в укреплении и расширении имущественной базы. Причем самостоятельно приобретать имущество — не единственный способ усилить материально-техническое обеспечение.

Выделяют такие способы поступления имущества:

- покупка или приобретение;

- безвозмездное поступление;

- создание собственными силами;

- создание силами сторонних субъектов;

- смешанный способ.

В зависимости от способа поступления актива определяется состав затрат, включаемых в первоначальную стоимость имущества.

Счет 08 в бухгалтерском учете: проводки по учету вложений во внеоборотные активы

Налоговая нагрузка и рентабельность: ФНС обновила межотраслевые показатели Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски. < … Роботы не лишат работы бухгалтеров и юристов, считает Минтруд Как заявил Министр труда и соцзащиты Максим Топилин, внедрение цифровых технологий не должно стать причиной безработицы среди представителей определенных профессий.

< … Фото для пропуска работодатель должен просить у работника письменно Чтобы разместить на рабочем пропуске фото сотрудника, организация должна запросить его согласие на обработку персональных данных. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 28 сентября 2017 г.