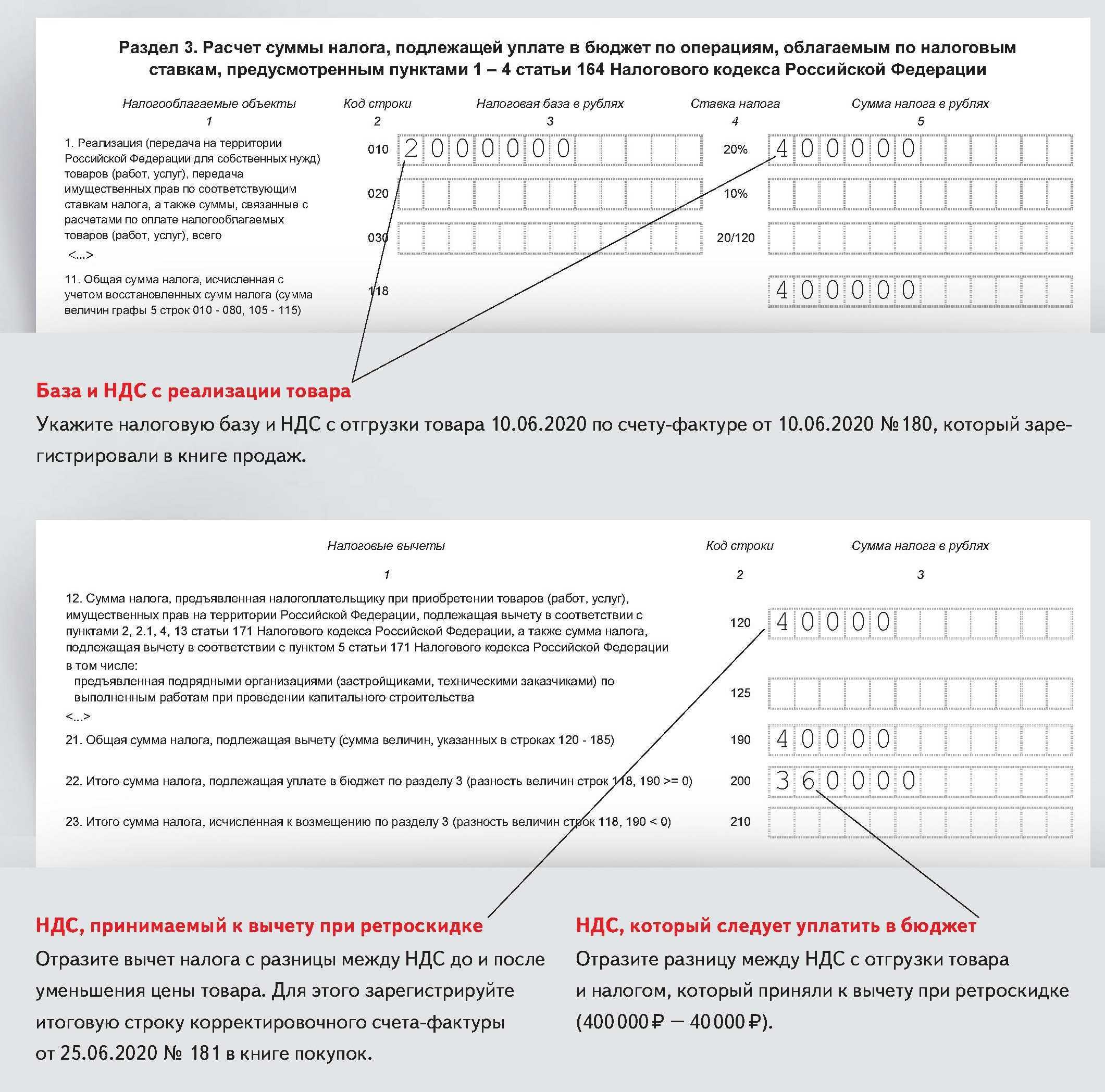

Что такое разрыв НДС?

Например, данные по счету-фактуре реализатора в книге продаж не идентичны записям по приходу в книге покупок. И здесь есть множество вариантов, в какой форме такие несоответствия выражаются:

- Техническая ошибка. Фактически, операция есть в учете у двух предприятий, просто при регистрации и отражении информации допущена ошибка в реквизитах.

- Целенаправленная ошибка. Кто-то из участников поставки умышленно не заплатил в бюджет деньги, подал нулевую отчетность, прекратил деятельность и т.п. Вариантов много, цель одна – использование незаконных схем оптимизации налогообложения.

Наличие налогового разрыва по НДС – это основание для особого внимания со стороны инспекции. Если у самой компании или ее контрагента возникла такая ситуация, то оба будут подвергнуты дополнительной ревизии.

Почему так? Все просто: покупатель товара, являющийся плательщиком НДС, по окончанию отчетного периода заявит о возмещении на НДС.

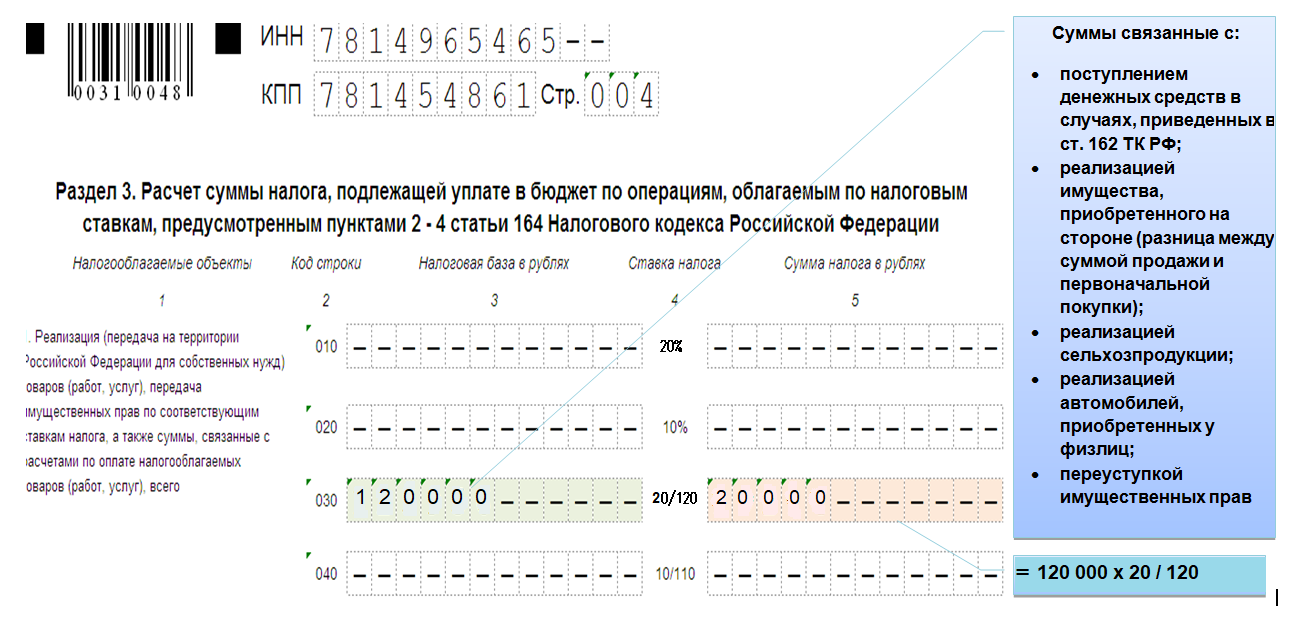

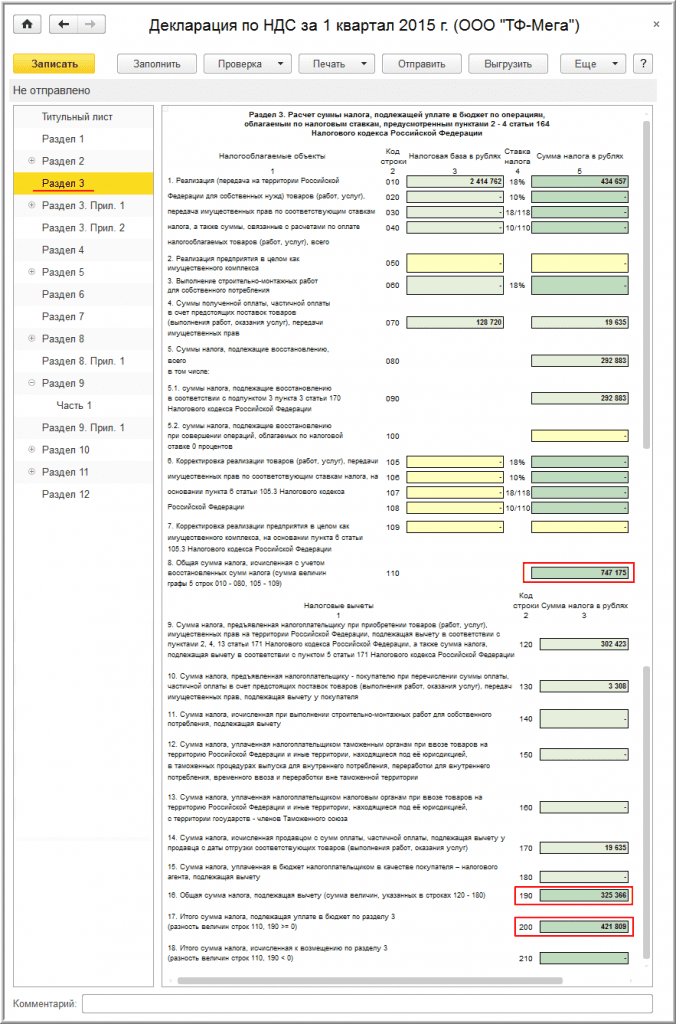

Простой пример: компания А приобрела сырье и материалы у поставщика Б на суму 120 000 рублей с НДС. После она продала изготовленную продукцию на 360 000 рублей. В бюджет она должна заплатить:

- НДС по приобретению – 120 000 / 6 = 20 000 рублей;

- НДС по реализации – 360 000 / 6 = 60 000 рублей;

- НДС к уплате = 60 000 – 20 000 = 40 000 рублей.

Получается, компания при приобретении сырья и отсутствии налоговых разрывов платит в бюджет не 60 000 руб., а только 40 000 руб. И именно поэтому многие используют фирмы однодневки, целые механизмы поставок для того, чтобы снизить НДС к уплате. Цель ФНС – найти такие налоговые разрывы, доказать, например, что фирма Б (поставщик) – это фиктивная организация.

Пример элементарный, упрощенный. Но на нем отчетливо видно, какие могут быть масштабы таких схем. В таких механизмах могут принимать участия целые группы фирм. И получится что А и Б – итоговые контрагенты, а между ними могут принимать участие дополнительные элементы.

Как и в какой срок нужно отправить пояснения по НДС по запросу налоговиков

В ст. 88 НК РФ указано, что затребованные налоговиками пояснения по отчетности следует подавать в срок не позднее 5 рабочих дней. Вместе с тем в налоговом законодательстве не конкретизируется, что считать отправным моментом для отсчета этих 5 дней.

По нормам п. 5 ст. 174 НК РФ практически все плательщики НДС сдают декларации в электронном виде.

ВАЖНО! Если декларация сдана по электронным каналам связи, то и дальнейшее взаимодействие налоговых органов с плательщиком должно происходить так же. Об этом сказано в приказе ФНС от 15.04.2015 № ММВ-7-2/149@

То есть запросы на пояснения к декларациям тоже должны быть направлены в электронном виде.

При этом в п. 5.1 ст. 23 НК РФ сказано, что в случае, когда налоговая направляет в адрес плательщика электронный документ (запрос), налогоплательщик подтверждает получение отправкой квитанции о его приеме. Отправить квитанцию следует в течение 6 дней с момента получения документа от налоговой.

То есть если считать отправку квитанции подтверждением получения, можно предположить, что срок в 5 дней начинает течь с момента отправки такой квитанции. Иначе выходит, что пояснения надо представить раньше, чем квитанцию, подтверждающую получение запроса на эти пояснения.

Вместе с тем в письме ФНС от 06.11.2015 № ЕД-4-15/19395 сказано, что 5 дней на подготовку пояснений следует отсчитывать со дня получения запроса. Напомним, что в соответствии с п. 4 ст. 31 НК РФ днем получения запроса считается день, следующий за днем размещения запроса в электронном доступе для плательщика (например, в личном кабинете плательщика на сайте ФНС).

Таким образом, вопрос, с какого момента начинать отсчет дней для представления пояснений после запроса налоговой, законодательно четко не определен. Если запрос пришел в электронном виде, рекомендуем при определении сроков опираться на разъяснения ФНС, а именно: отсчитывать 5 рабочих дней с рабочего дня, следующего за тем, когда на вашем электронном ресурсе появилось соответствующее сообщение от ИФНС.

ВАЖНО! В соответствии со ст. 129.1 НК РФ штраф за непредставленные или представленные не вовремя пояснения составляет 5 000 руб

при первом нарушении в течение года и 20 000 руб. — при повторном.

Зачем нужна уточненка по НДС

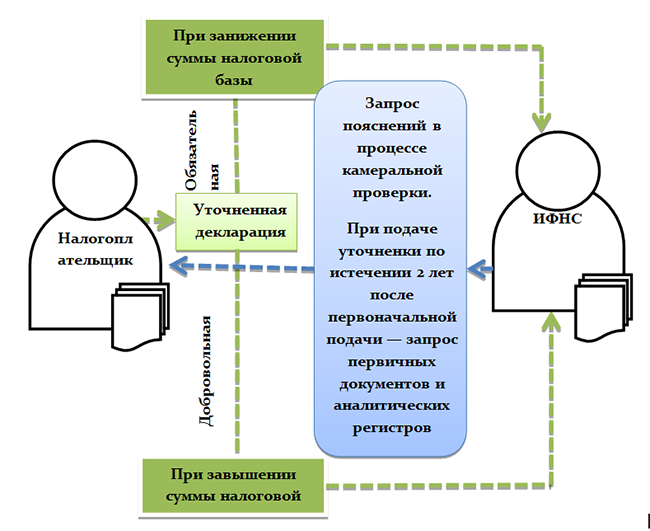

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подробнее об аналитических регистрах читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике».

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков). С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

О том, к каким последствиям может привести подача пояснений не в электронном виде, читайте в материале «Пояснения по НДС принимают только в электронном виде».

Каковы риски у тех, кто часто сдает уточненные расчеты?

Количество уточненных расчетов НК РФ не ограничивает. Но, любые изменения данных, указанных в первичной налоговой декларации, ИФНС перепроверит.

Статья 81 НК РФ позволяет бухгалтерам при обнаружении в сданной декларации недостоверных сведений или ошибок внести исправления и подать в налоговую уточненную налоговую декларацию. Причем, если ошибки привели к занижению налоговой базы, компания обязана сдать уточненные расчеты.

Уточненные декларации находятся под особым контролем налоговиков. Особенно в том случае, если сумма налога к уплате в бюджет уменьшается. Если вы сдаете именно такую уточненную декларацию, будьте готовы предоставить налоговикам всю расходную первичную документацию и пояснения.

Пока не готовы все первичные документы, если вы не уверены в их качестве, отложите подачу уточненной декларации до того момента, пока все документы будут собраны и вы будете четко понимать, как подготовить убедительные пояснения.

Уточненные декларации по НДС с уменьшением налоговой базы.

Если вы сдаете уточненную декларацию, по которой уменьшается реализация или сдаете нулевку после того, как была подана декларация с налогом к уплате, она вызовет подозрения. Готовьтесь предоставить в ИФНС пояснения и весь пакет документов, которые подтверждают уточненные данные.

Если ваши документы покажутся налоговикам сомнительными, не только с точки зрения их оформления, но и с точки зрения экономической логики, к вам придут с налоговой проверкой.

Несколько уточненных деклараций за один и тот же период.

Частое уточнение данные одного и тоже периода, всегда выглядит подозрительно. Как будто бухгалтерия хочет запутать налоговиков.

Такие компании попадают под проведение предпроверочного анализа как потенциальных кандидатов на выездную проверку. В любом случае, Вас «возьмут на заметку».

Уточненные декларации с доплатой налога.

Кажется, что здесь все должно быть гладко. Но, нет. Если уточненную декларацию с налогом к доплате сдать после окончания срока сдачи отчетности отчета и уплаты налога, могут оштрафовать по статье 122 НК РФ.

Но если сначала перечислить налог и пени в бюджет, а потом сдать уточненную декларацию, то штрафа не будет (подп. 1 п. 4 ст. 81 НК РФ).

Как данные уточненных деклараций учитывают с 2023 года.

С 2023 года после перехода на уплату налогов через ЕНС, когда компания подает уточненную декларацию в которой сумма налога уменьшена, совокупная налоговая обязанность учитывается на ЕНС со дня ее подачи. Даже в том случае, если уточненная декларация подана не позже срока уплаты налога.

Если уточненная декларация подана после того, как прошел срок уплаты налога, на ЕНС данные появятся:

со дня вступления в силу решения налоговой после проведения камеральной проверки этой декларации;

либо в течение 10 дней со дня окончания камеральной проверки;

возможно раньше, если при проверке не будут найдены нарушения.

Если уточненная декларация подана по требованию налоговой, а также если в течение следующего рабочего дня подана новая уточненная декларация, в которой по сравнению с ранее представленной сумма к уплате увеличена, данные на ЕНС появятся со дня подачи декларации.

10.03.2023 года |

311 просмотров

Алгоритм ответа на требование в Контур. Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

Если требуется загрузить подготовленный ответ либо поясняющие документы, нужно выбрать пункт меню «Отправить истребуемые документы».

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

Вот как выглядит форма ответа в Контур. Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

Если требование направлено в формате xml, то двух последних полей не будет. Суть в том, что к требованиям, которые поступили в xml-формате, текстовые пояснения подать нельзя. Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Сведения остались без изменений — расхождений по данным налогоплательщика нет

Счет-фактура был отправлен ошибочно. Действия такие:

Отметка означает, что эти сведения должны быть исключены из декларации

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Следует исправить реквизит счета-фактуры в ответе на требование

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Таблица 1. Сведения, поясняющие расхождения

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

Сведения о записях, операции по которым не подтверждаются

В формате XML

Если ошибка в декларации, а в счете-фактуре данные указаны верно, то нужно выбрать пункт «В декларации опечатка, но сумма НДС верна». В колонках «исправить на» следует указать корректные данные.

Выбор типа пояснения в ответ на требование в формате xml

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Кнопка для проверки ответа на требование

Далее следует нажать «Отправить отчет», затем «Подписать и отправить».

Какие санкции предусмотрены за разрыв НДС по налоговым отчислениям?

Санкция за разрыв НДС зависит от того, преднамеренно ли допущено искажение информации или нет. Если это банальная техническая ошибка, то попросят ее исправить и подать уточняющую декларацию. Дополнительно могут запросить письменное пояснение. Ничего страшного в этом нет.

Другой вариант – если это не техническая ошибка. Например, в цепочке поставок найдут фирму однодневку. И тогда доначислят недоимку, и плюс к этому попросят заплатить штраф. Размер штрафных санкций может достигать 40% от суммы начисленной недоимки.

Вполне логичный вопрос: кому начислят недоимку? Ведь реальный кейс из практики свидетельствует о том, что в цепи находятся иногда несколько участников. И задача налоговой инспекции — определить выгодоприобретателя. Будет ли это сделано корректно и точно, вопрос сложный. ФНС обладает целым рядом методических рекомендаций, алгоритмов, которыми руководствуются сотрудники (их нет в свободном доступе).

Какие показатели учитывают:

- Балансовую стоимость внеоборотных активов;

- Штатную численность сотрудников;

- Наличие контролируемых сделок за анализируемый период;

- Общее число активов на балансе предприятия;

- Фонд оплаты труда и размер отчислений в фонды;

- Удельный вес компании в вычетах по НДС.

По каждому критерию есть минимальное и максимальное количество баллов. Чем больше критерий, тем большая оценка. Из всей цепочки поставок выгодоприобретателем будет признан тот, кто наберет большее количество баллов.

Именно поэтому ФНС неоднократно напоминает, что перед любым сотрудничеством нужно применять принцип деловой осмотрительности. Каждый контрагент подвергается тщательной проверке. Иначе возмещать убытки будет компания, реально функционирующая на рынке

И не важно, она целенаправленно или нет стало участником таких незаконных схем оптимизации

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

- полной суммой;

- частью суммы.

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

- возможные претензии ФНС;

- желание оставить сумму вычетов «про запас»;

- «опоздавшие» счета-фактуры.

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз

2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Ошибки можно исправить

Если при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит, и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

- должен незамедлительно сделать необходимые изменения и представить в орган ФНС исправленную налоговую декларацию. Подача уточненной декларации по НДС особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет. Ведь если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки;

- имеет право подать уточненку, если ошибка не привела к занижению суммы НДС, подлежащего уплате в бюджет.

Уточненку сдавать не нужно, если:

- вы использовали корректировочный счет-фактуру (выставили сами или получили от контрагента);

- ФНС обнаружила ошибку в ходе проверки и доначислила налог.

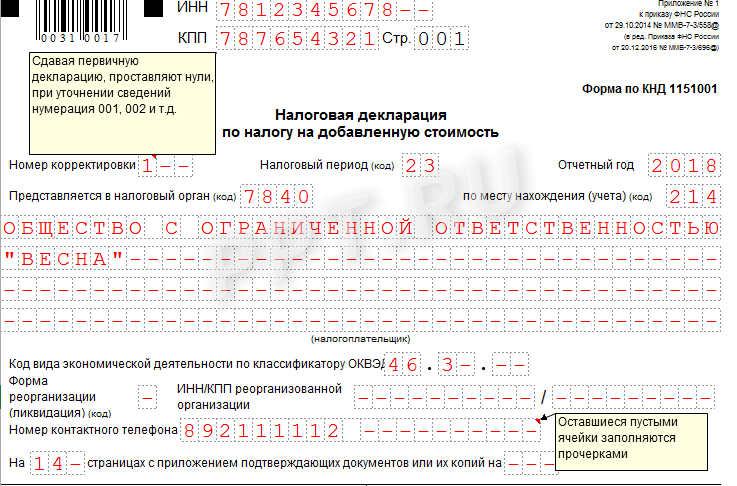

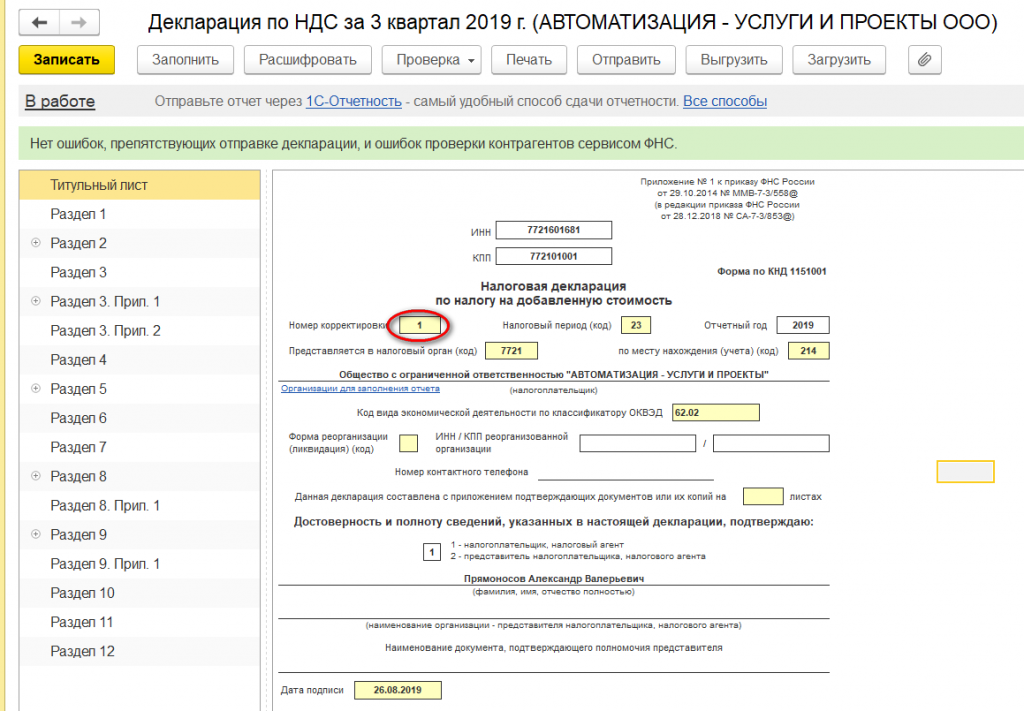

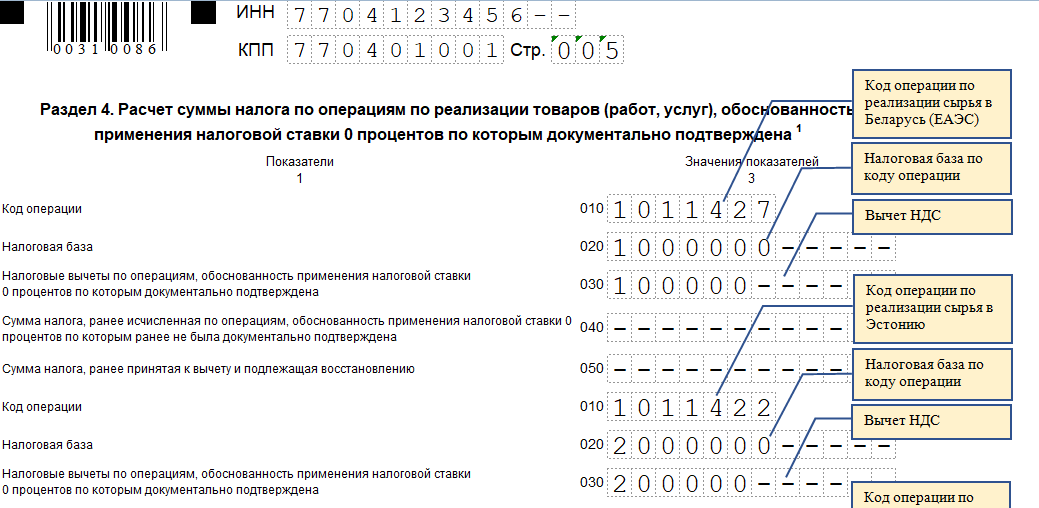

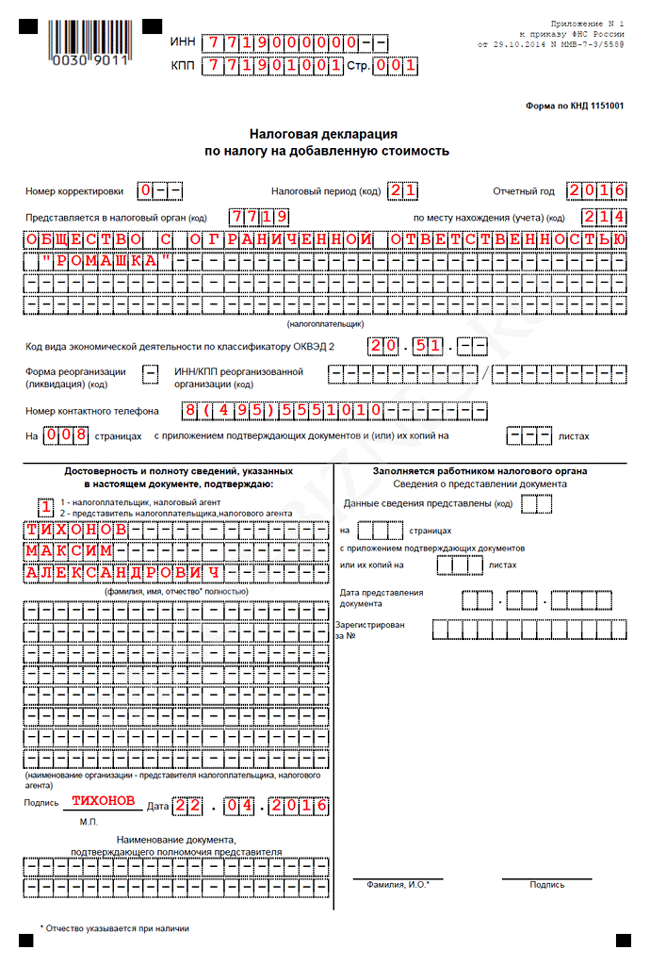

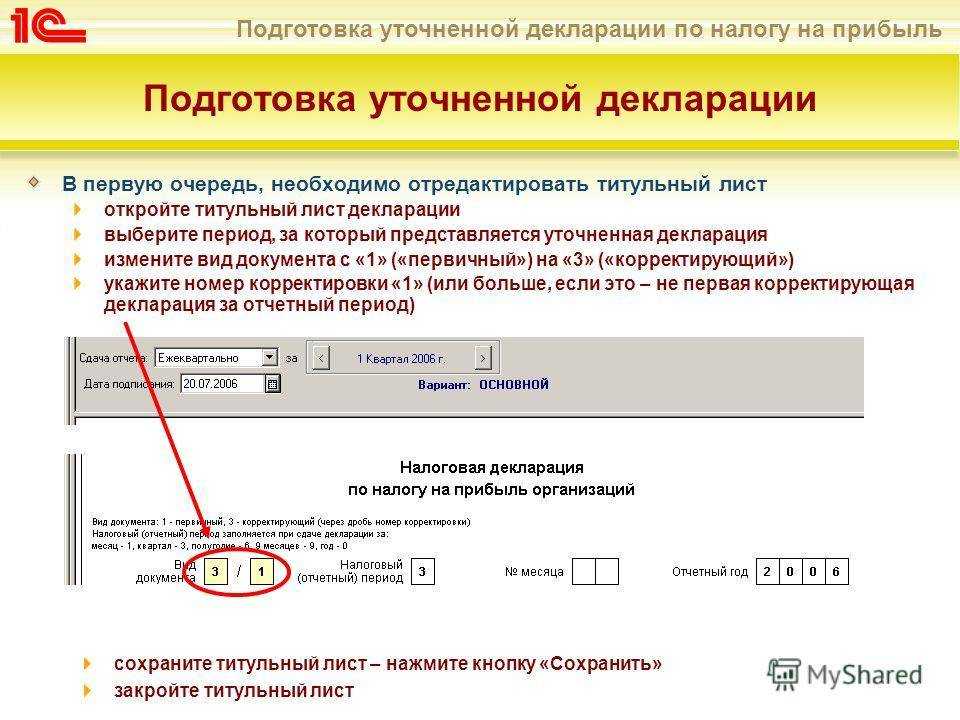

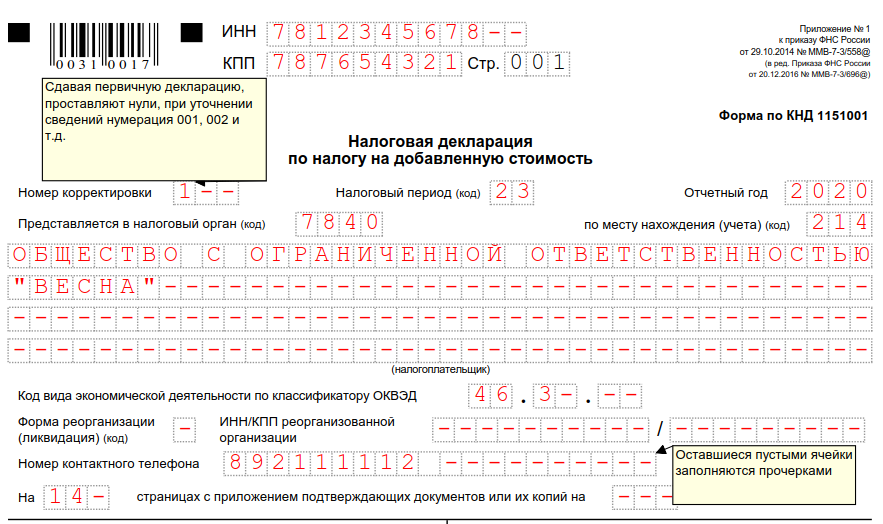

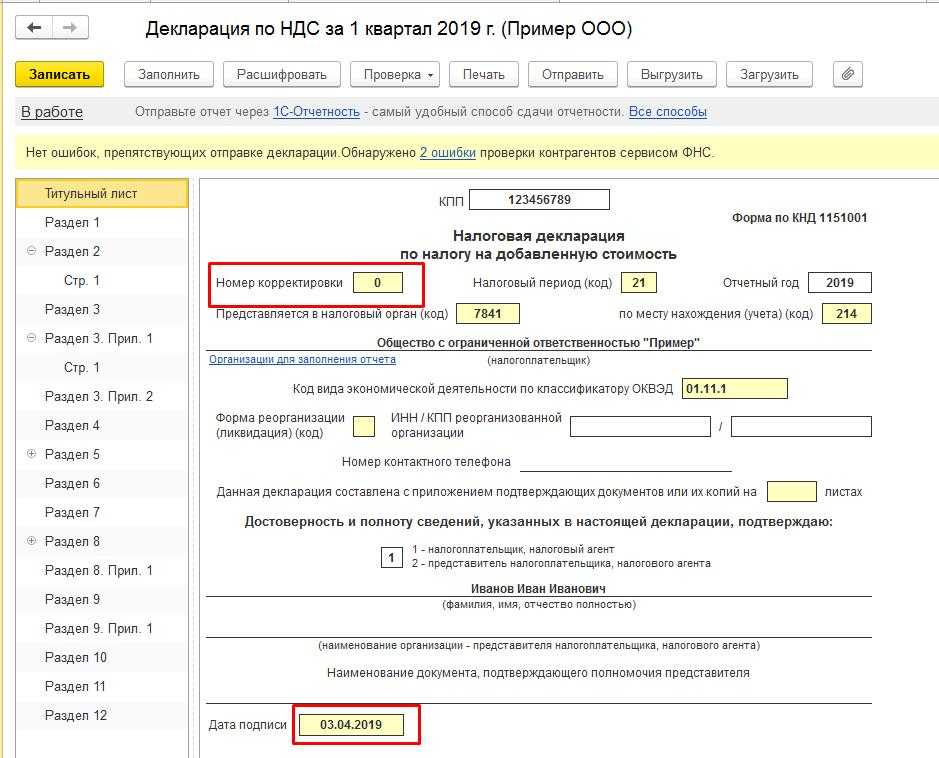

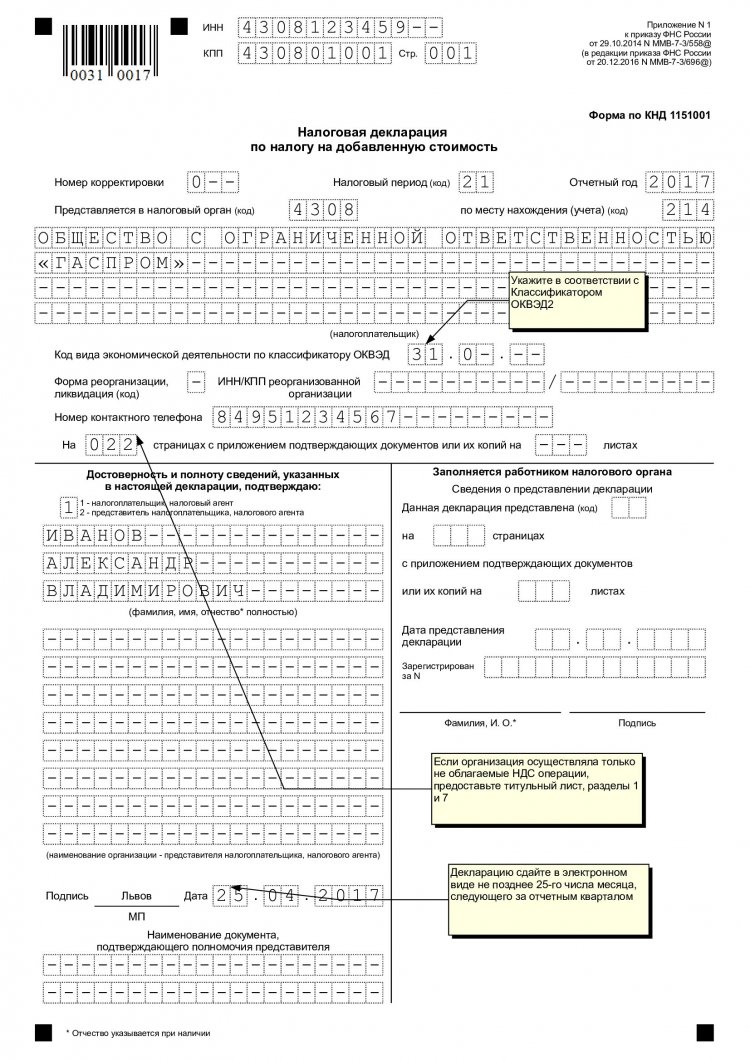

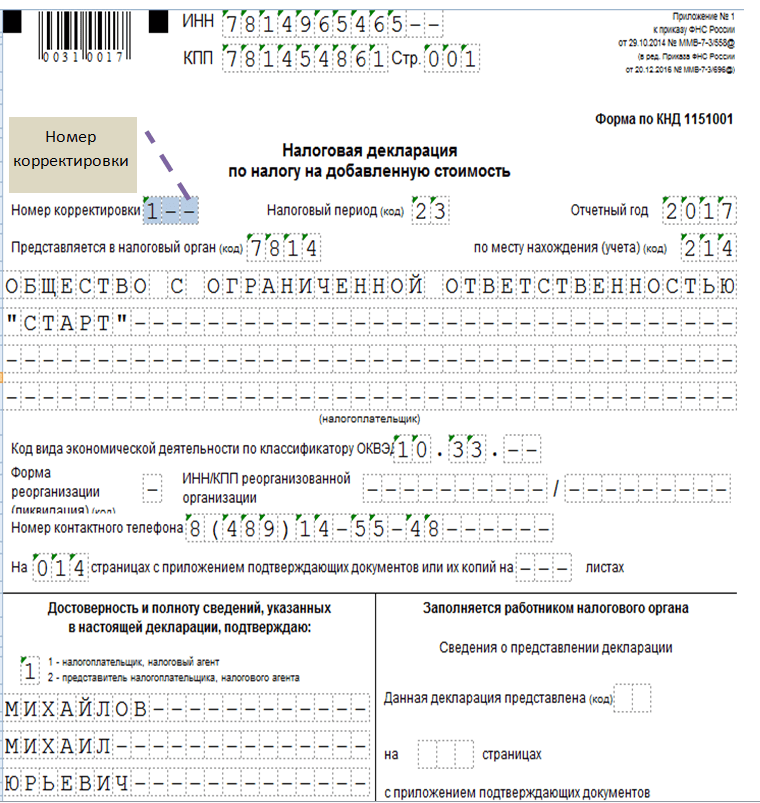

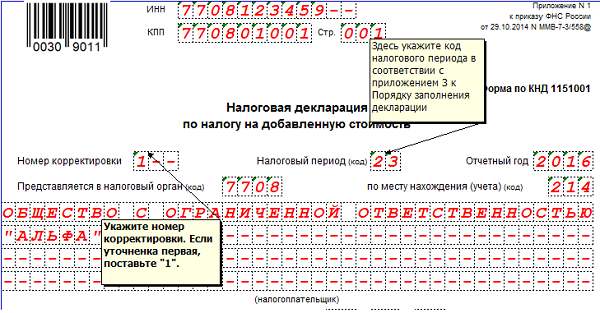

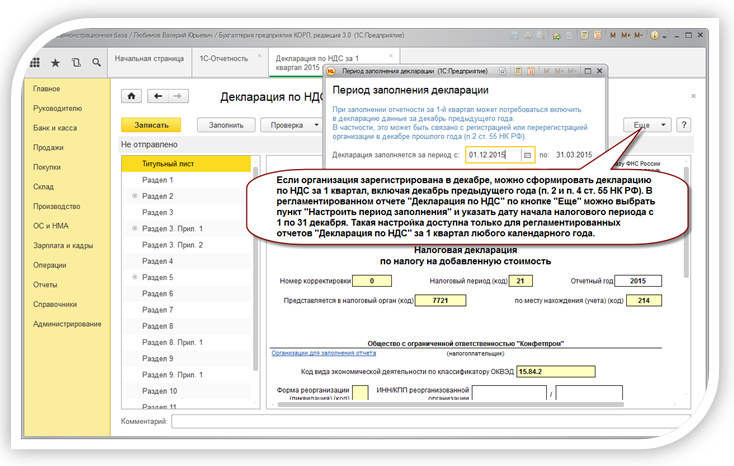

Очень важно помнить, что уточненная декларация по НДС в 2019 году подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 статьи 81 Налогового кодекса РФ

Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, можно подавать исправленные данные, только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

ВАЖНО! Уточненка с увеличенной суммой к уплате подается исключительно в электронном виде

Заполнение уточненной налоговой декларации

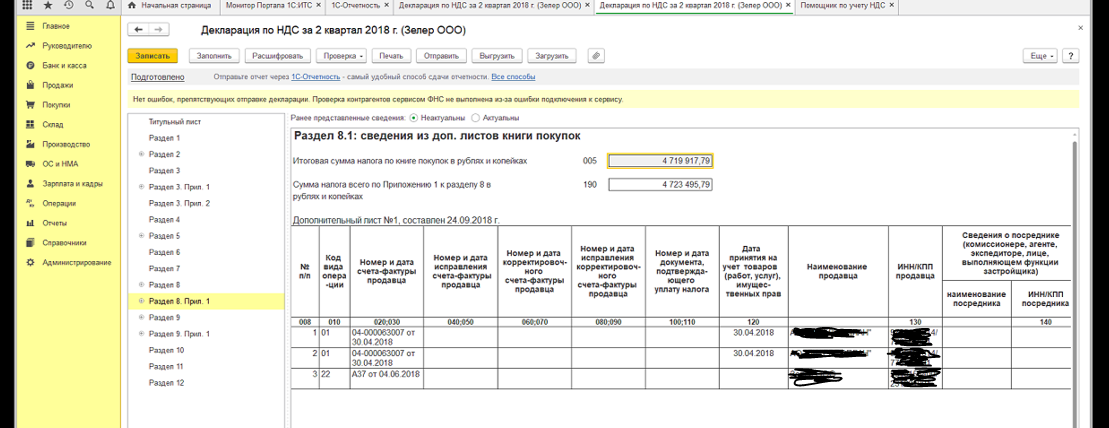

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму отчетности в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения, приведенного в приложении № 2 к приказу № 558, уточненка по налогу на добавленную стоимость заполняется с учетом только тех страниц первичного отчета, которые налогоплательщик ранее направил в орган ФНС. Все остальные страницы и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в них.

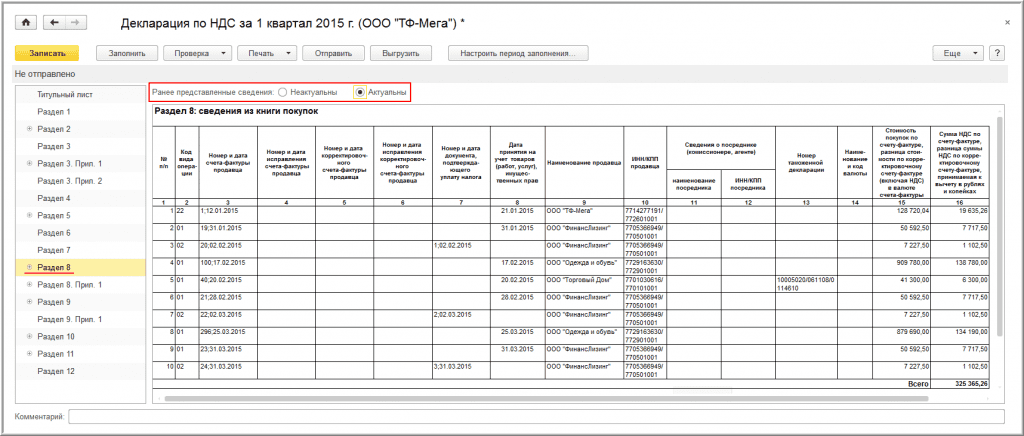

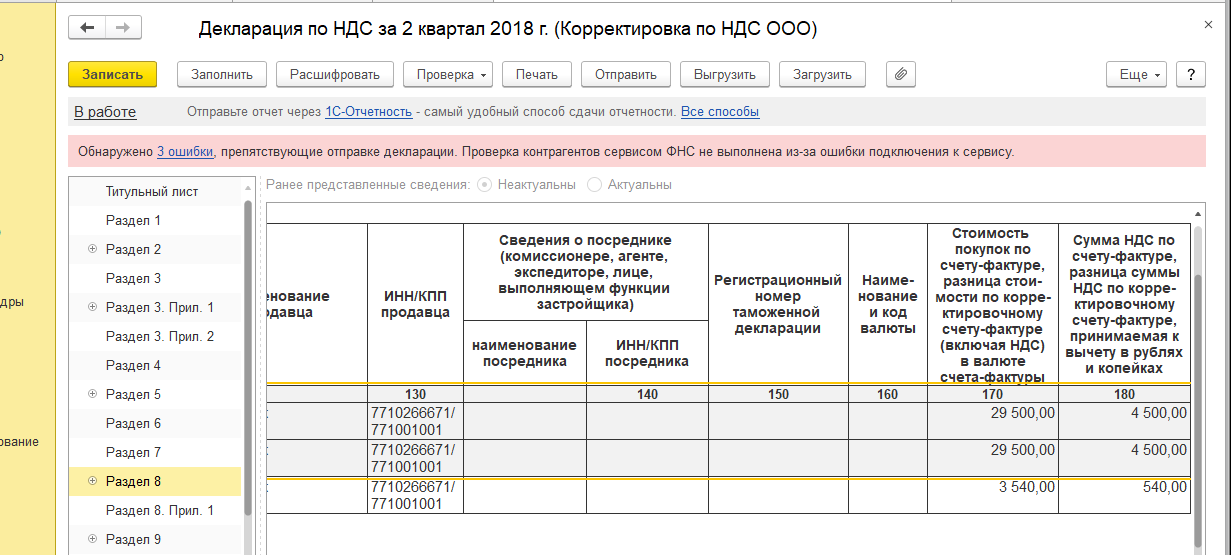

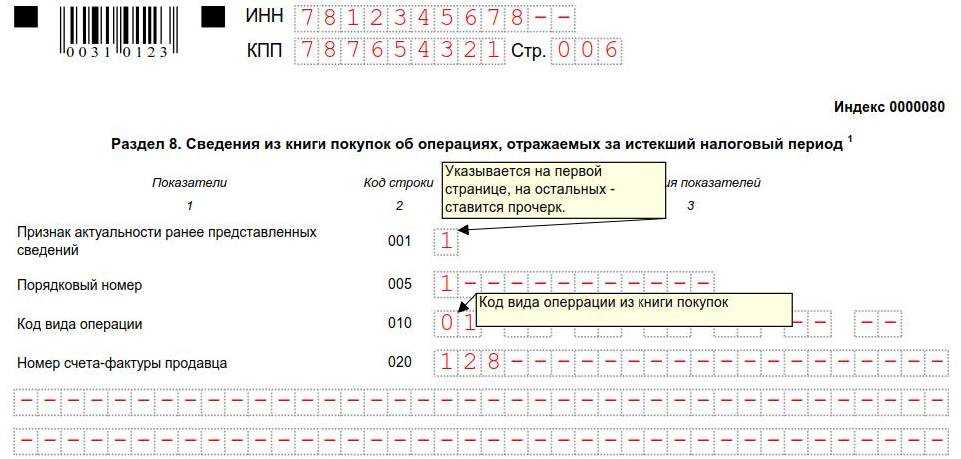

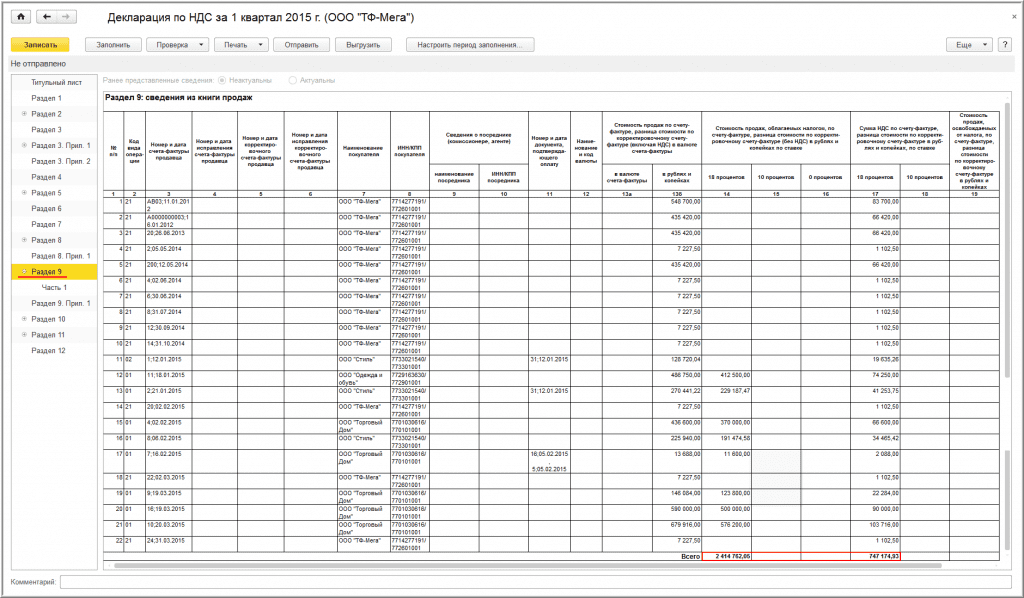

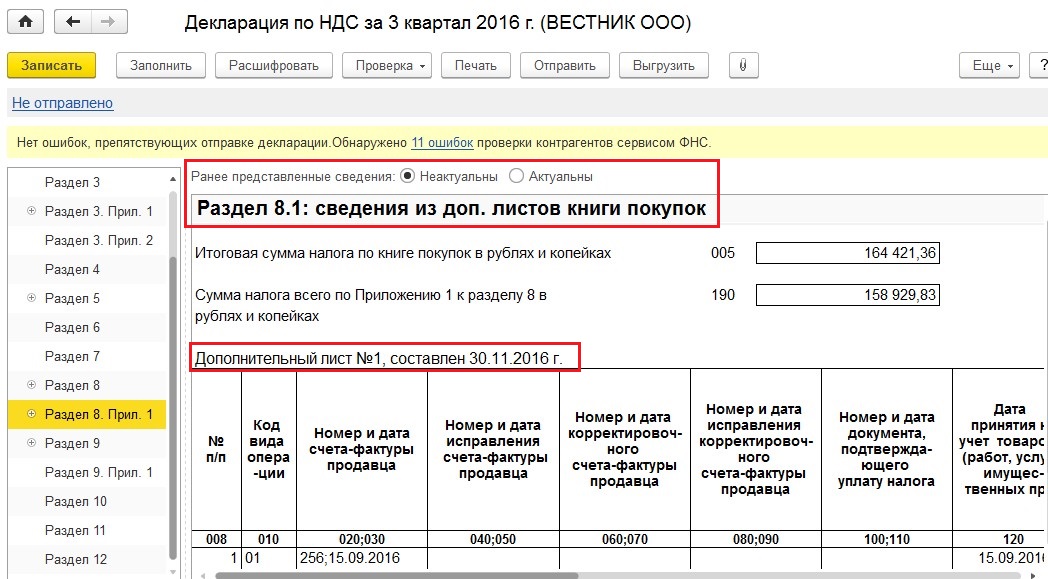

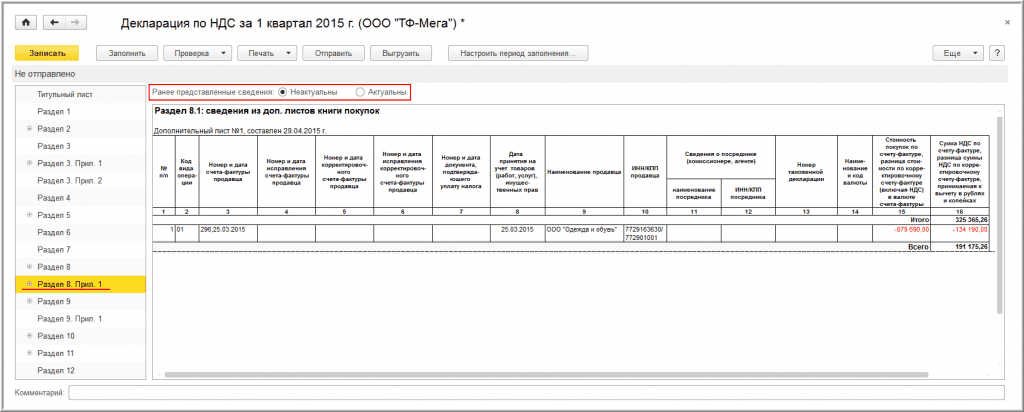

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

- если в ранее поданном отчете не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру «0»;

- если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру «1», а в строках 005, 010–190 проставить прочерки;

- если отчет является первичным за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности «0» или «1», если это уточненка по НДС. Однако прочерк ставить не нужно, так как данные страницы есть только в составе уточненного отчета.