Содержание, понятие и целевое назначение документа

Такое дело, как предпринимательство требует, как от новичков, так и от опытных представителей данной сферы знаний налогового законодательства.

Знать нужно необходимый минимум, дабы быть в курсе о налоговых отчётностях компании. В этот порог входит такое понятие, как счёт-фактура.

Понятие счёт-фактуры

Счёт-фактура – это специальный документ установленного образца, который удостоверяет факт отгрузки товара или оказания услуг, и их стоимость.

Иными словами, данный документ выписывается продавцом покупателю, и содержит следующую информацию: товары, услуги и их стоимость, реквизиты сторон договора и налоговая ставка.

Целевое назначение счёт-фактуры

Счёт-фактура считается основным документом по НДС. Ведь предприниматель на основании счёт-фактуры имеет право применить вычеты по данному налогу. Продавец, применяя эти вычеты, получает возможность сохранить приличный объем денежных сумм.

И потому, предприниматели не вправе допускать подобные пробелы в знаниях, которые впоследствии могут дорого обойтись. Ведь чем выше доходность, тем выше риск расходов в неподготовленной ситуации. Ответственность в этом вопросе должен чувствовать каждый бизнесмен.

Однако, некоторые из них избегают сложные расчеты в счёте-фактуры, предпочитая недооценивать её важность. У счёта-фактуры две основные задачи:

- Фиксация факта продажи товаров и услуг.

- Подтверждение суммы совершенного платежа.

Далее исполнитель, он же поставщик, регистрирует выданный документ в книге продаж. В свою очередь, заказчик, он же покупатель, после получения вышеуказанного документа, оставляет в книге покупок соответствующую заметку.

Различия между счёт-фактурой и счётом

Как нам стало известно в данной статье, счёт-фактура – это важнейший документ, связанный с вычетом НДС. Некоторые люди просто могут не заметить разницы в этих двух понятиях.

Если в счёт-фактуре мы разобрались, то счёт – это такой же документ, предназначенный для выдачи покупателю со стороны поставщика. Счет, в свою очередь, содержит предложение оплатить стоимость полученного товара или услуги.

Различия между счёт-фактурой и накладной

Те, кто не понял предыдущий пункт, могут быть в замешательстве из-за такой бумажки, как накладная. Ведь она используется в одной и той же сделке со счёт-фактурой.

На самом деле, все просто. Различаются два данных документа и формой заполнения, и назначением. В отличие от счёт-фактуры, накладная имеет более произвольную форму.

Зная чуточку больше о некоторых моментах, рядовой предприниматель будет защищен от финансовых, временных, и иных потерь.

Счет-фактура — это основной документ по НДС

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу (п. 1 ст. 169 НК РФ). При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Сам же счет-фактура, в рамках бухгалтерского и налогового законодательства, не признается первичным документом, поскольку не обладает всеми признаками такового, указанными в законе «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и НК РФ. Кстати, этот факт признает и само финансовое ведомство (письмо Минфина РФ от 25

.06.2007 г. № 03-03-06/1/392).

Так как счета-фактуры дают право на вычет по НДС, обязательно нужно проверять их на ошибки, т.к. налоговики пристально проверяют эти документы.

Как правильно должен быть заполнен счет-фактура, читайте здесь.

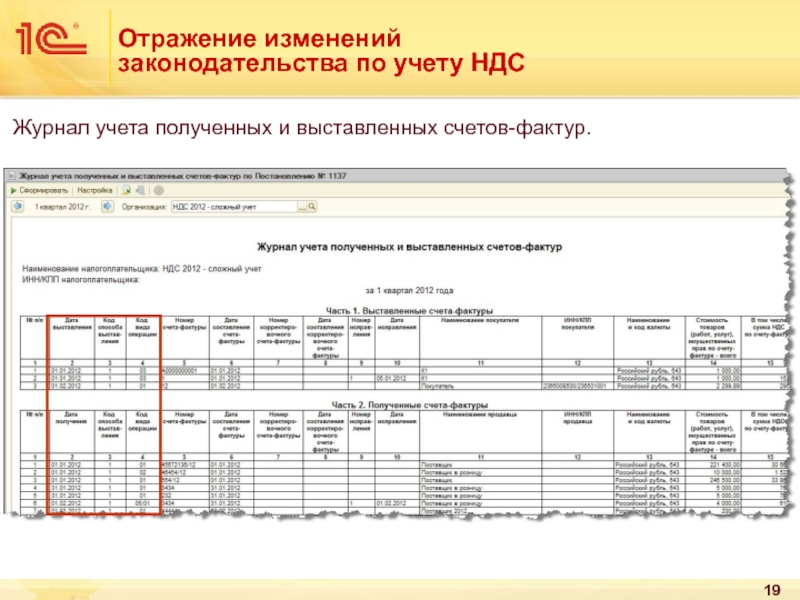

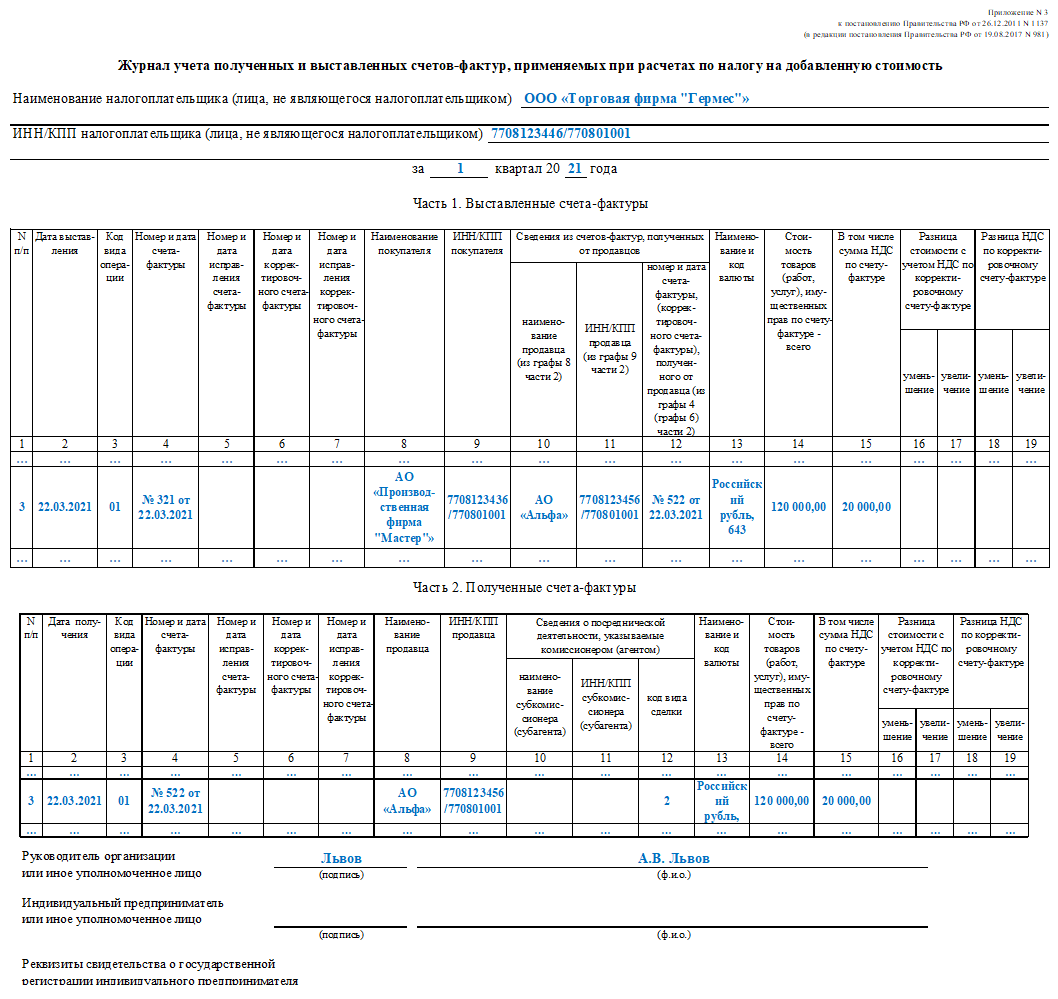

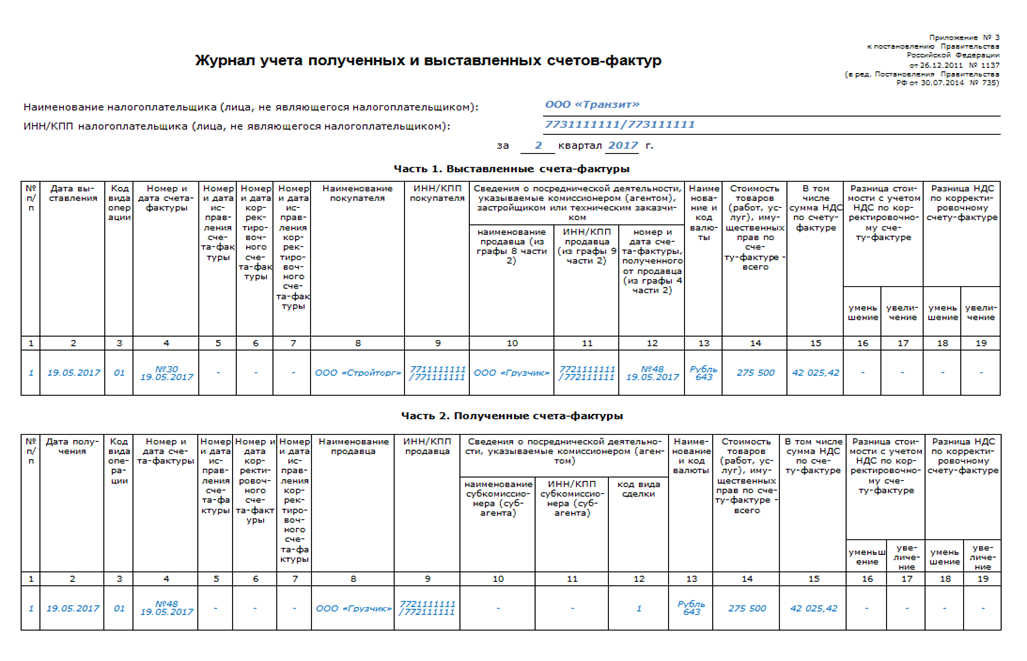

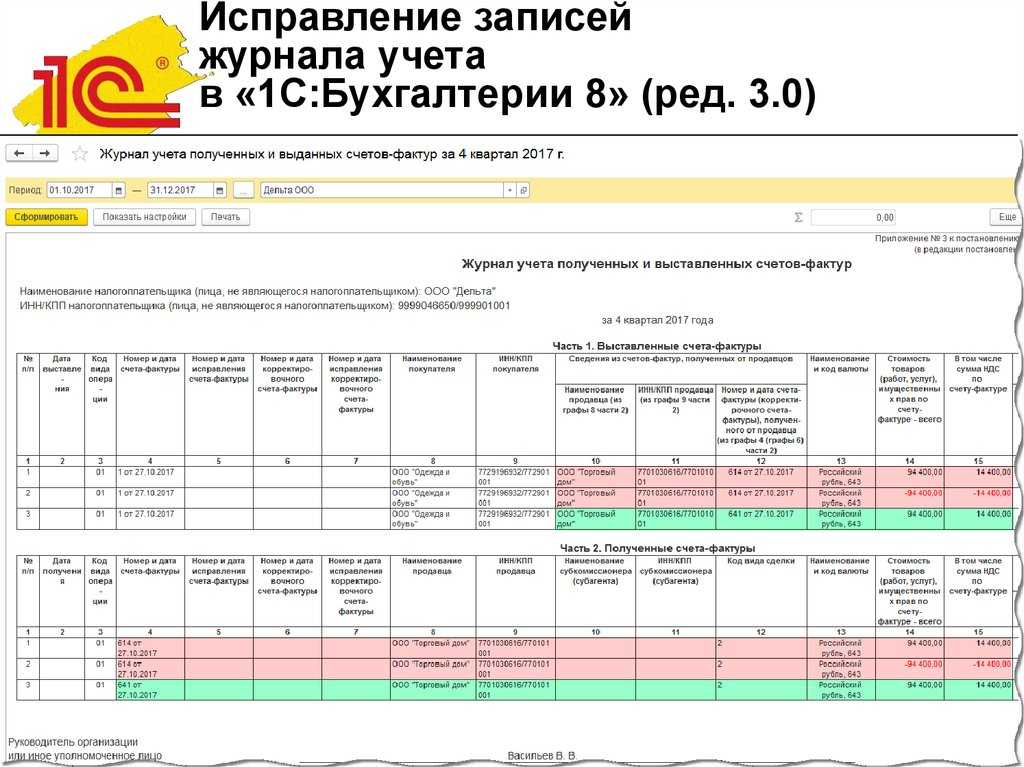

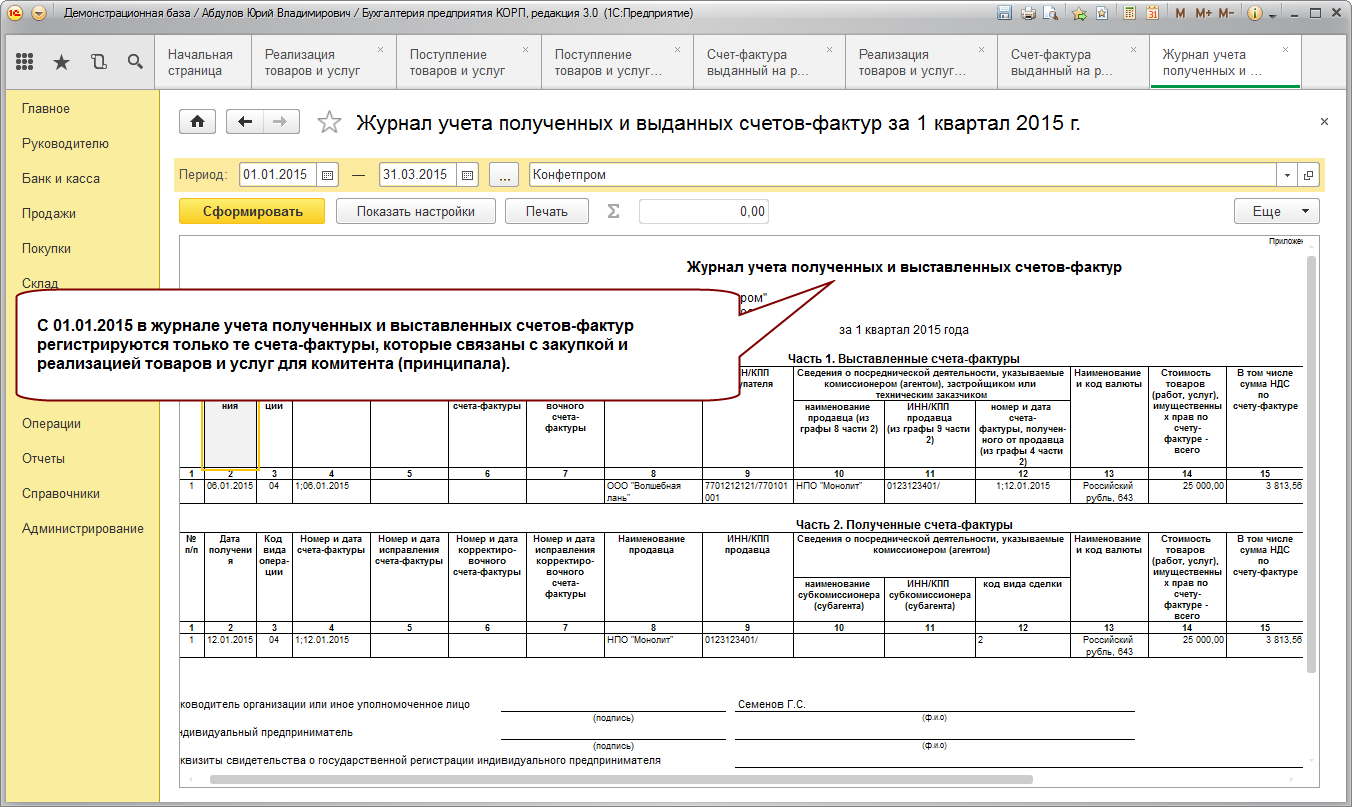

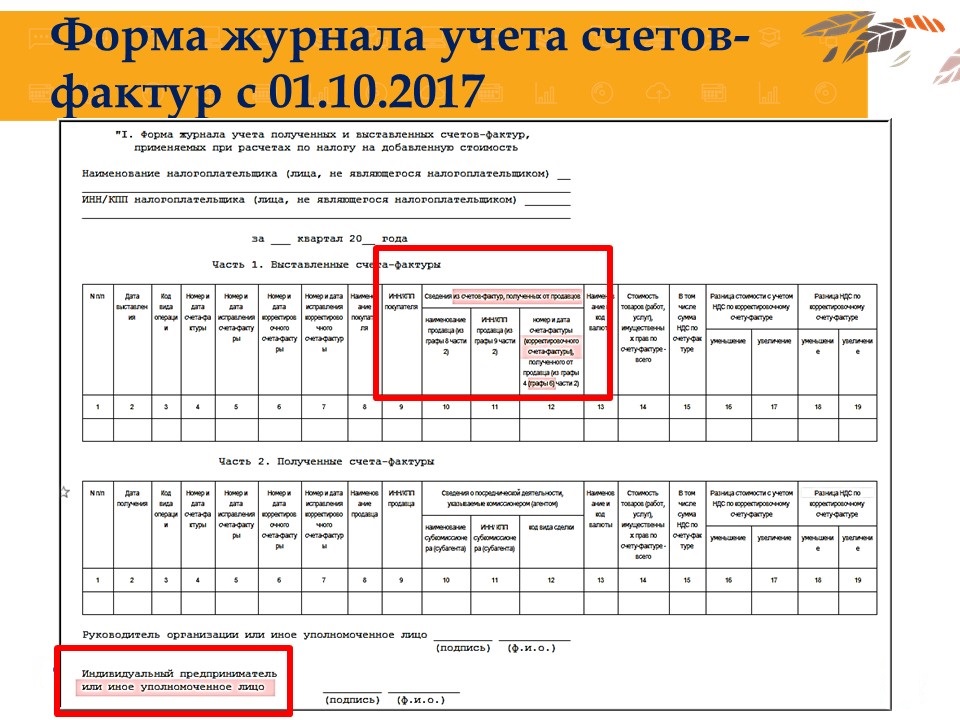

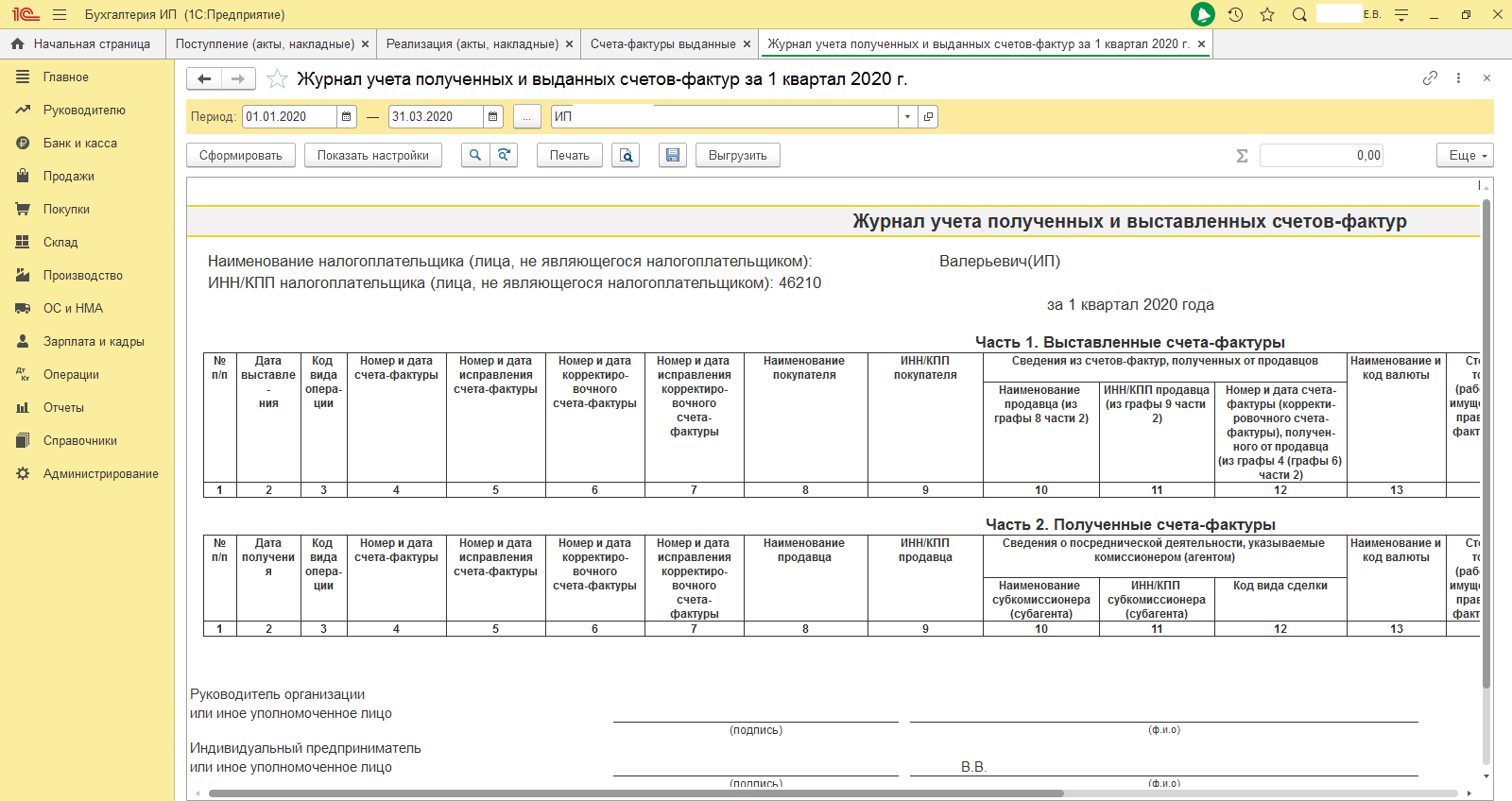

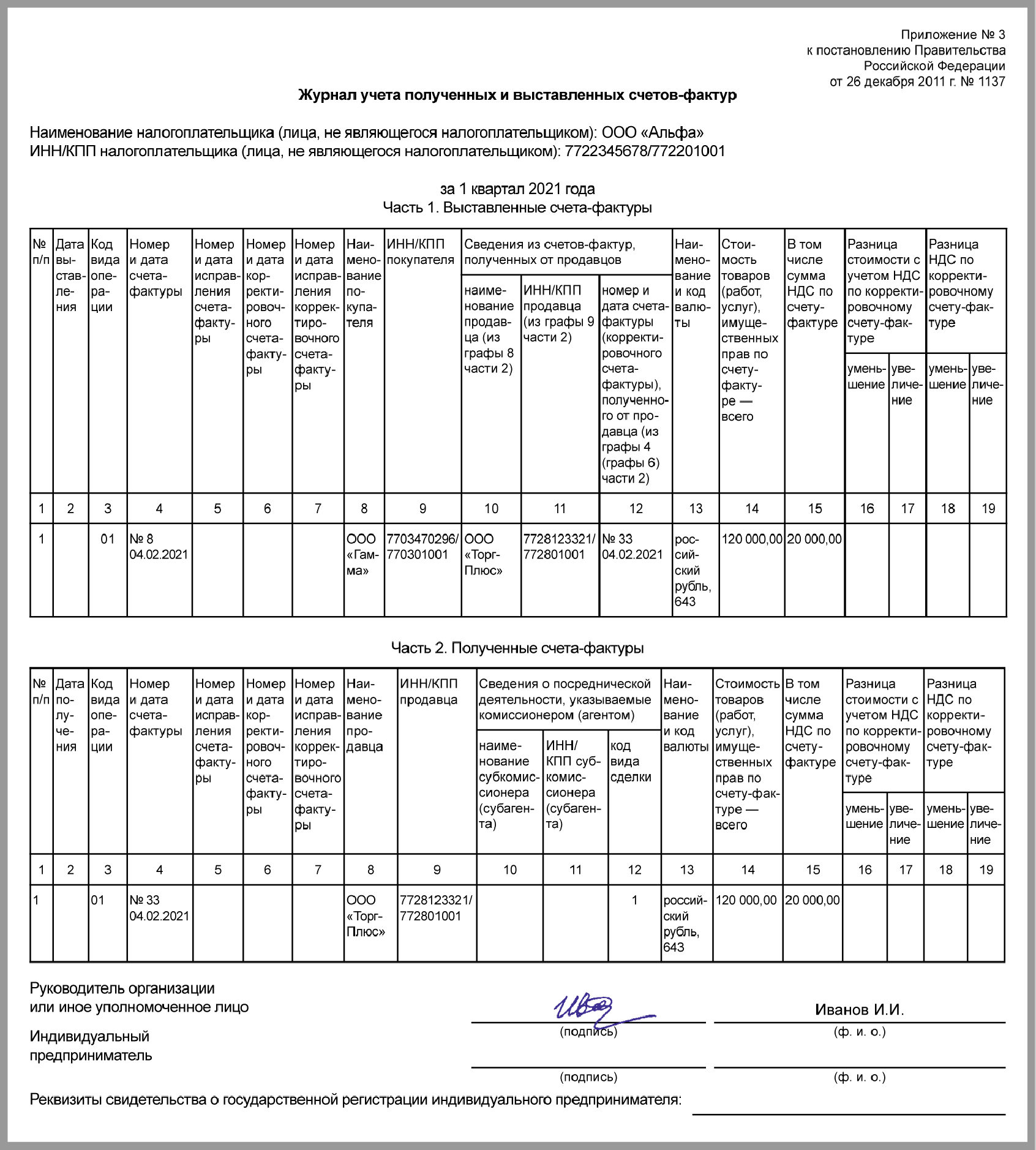

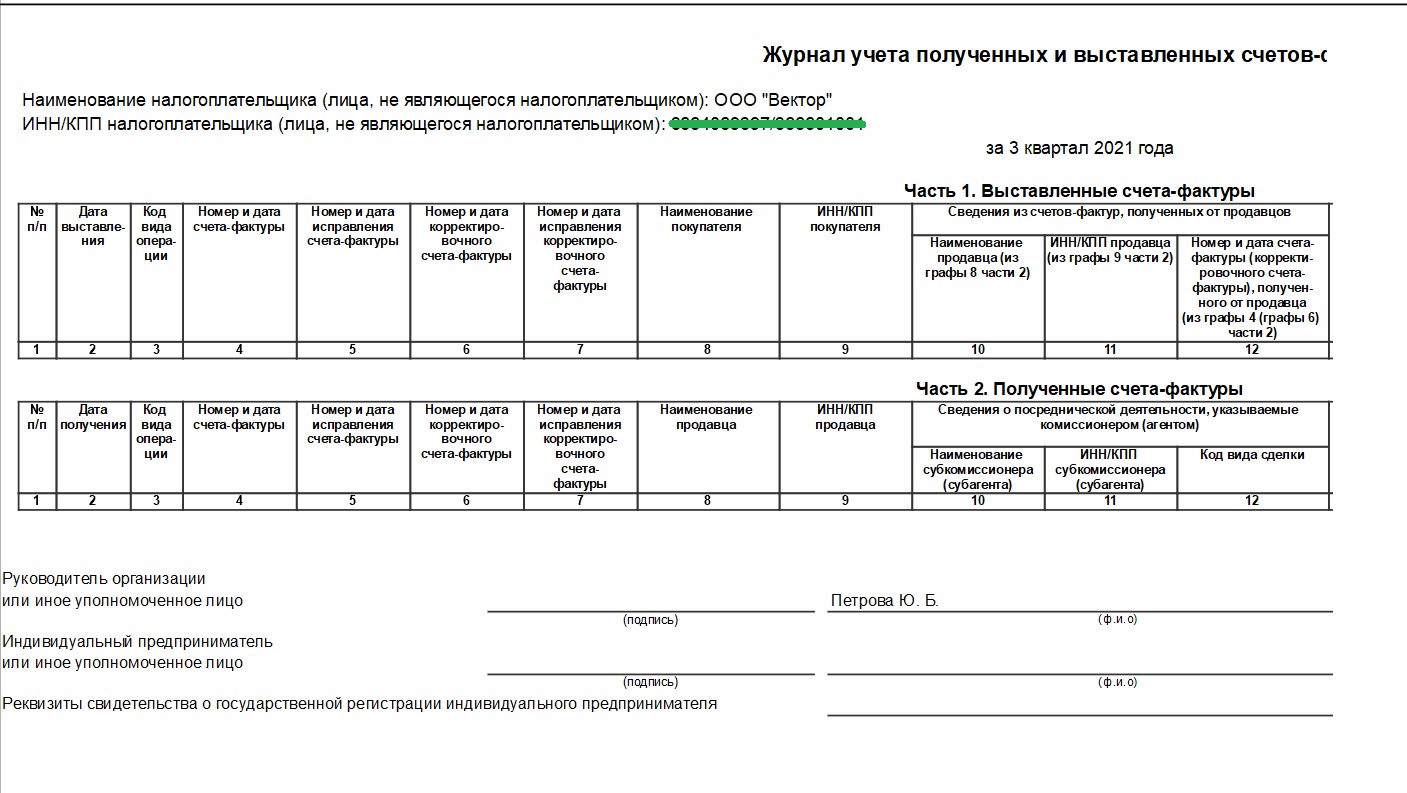

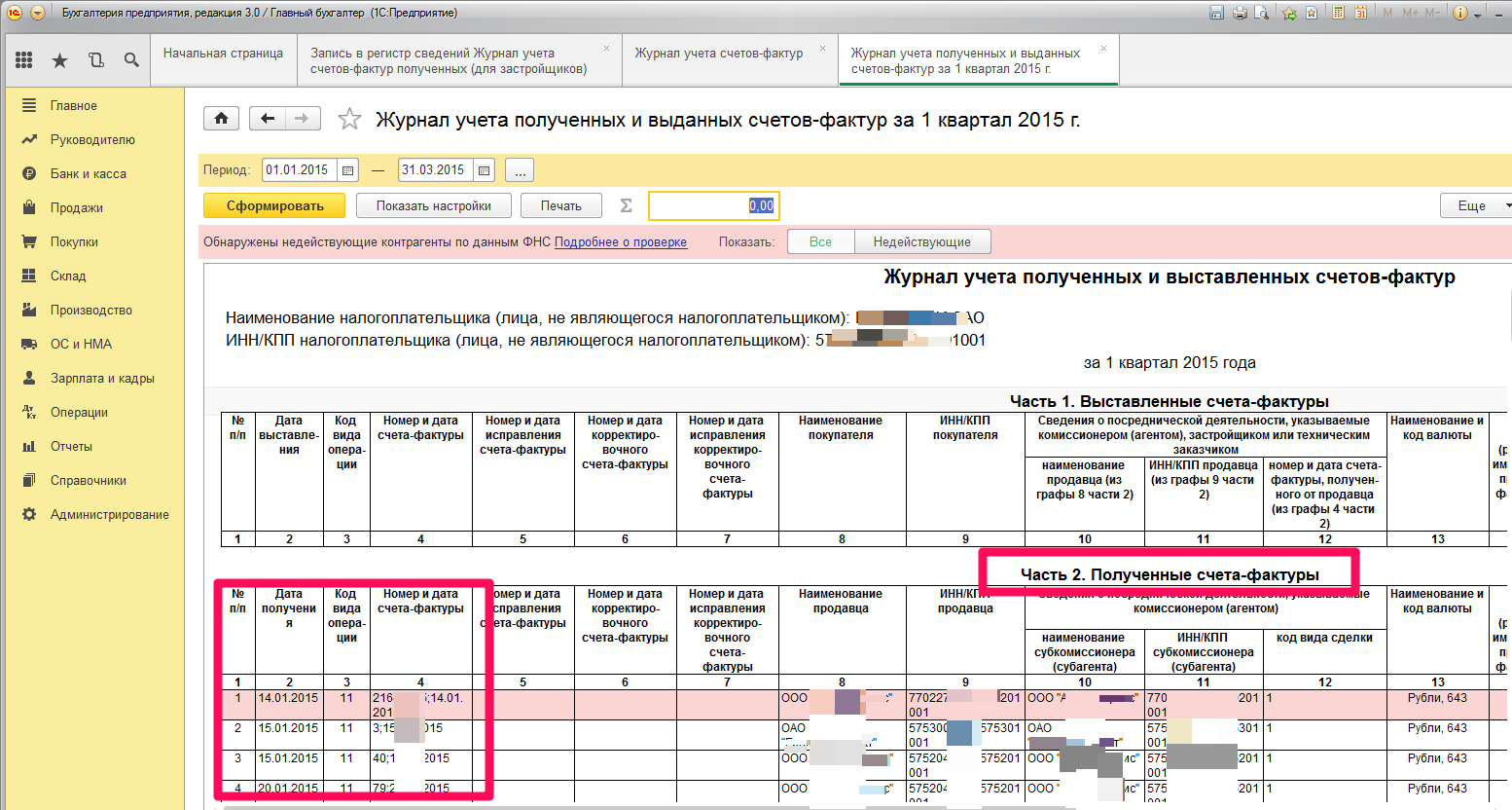

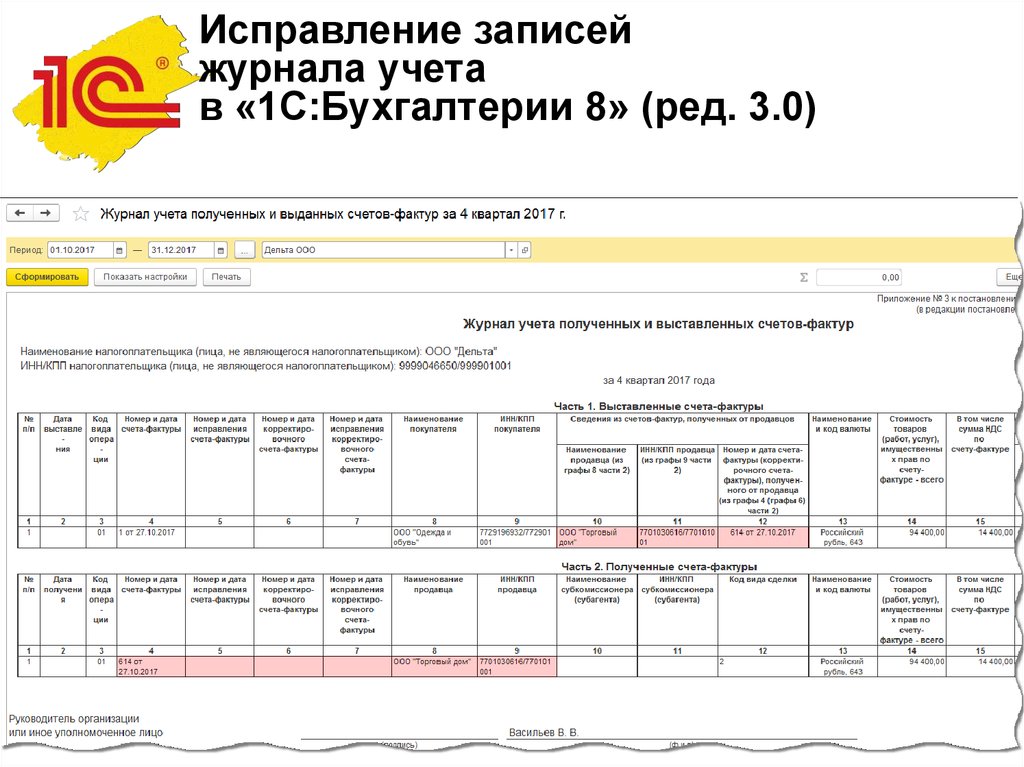

Все выписанные и полученные счета-фактуры учитываются в книге продаж и покупок или же в специальных журналах учета счетов-фактур.

На основании этих документов по итогам каждого квартала заполняется декларация по НДС.

С 2015 годажурналыучета счетов-фактур лицам, которые осуществляют посредническую деятельность, приходится еще и дублировать в электронном варианте, так как для посредников установлена обязанность по ежеквартальной пересылке журналов в ИФНС по электронным каналам связи.

Все плательщики НДС обязаны выписывать счета-фактуры при совершении операций, облагаемых этим налогом (п.3 ст. 169 НК). Счета-фактуры заполняются по форме, утвержденной Постановлением Правительства РФ от 26.12.2011 № 1137. Документ может быть оформлен как в электронном виде, так и на бумаге.

ВНИМАНИЕ! О применении электронных счетов-фактур необходимо договориться с покупателем (п.1 ст. 169 НК РФ)

Кроме того налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС (спецрежимникам и освобожденным от уплаты НДС по ст. 149 НК РФ). Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

- если выступают в качестве налогового агента;

- если выполняют посреднические операции.

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), вправе выставить счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

Нюансы

Счёт-фактура бывает трёх видов:

- стандартный — подтверждает, что товар передан или услуга оказана;

- авансовый — когда требуется или уже была получена предоплата; факт передачи такой документ не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженного товара.

Счёт-фактура не оформляется, если:

- сделка относится к операциям, которые не облагаются налогами;

- если стороны не платят НДС или освобождены от этой обязанности — им этот документ просто не пригодится;

- организация продаёт товары физическим лицам;

- организация дарит подарки сотруднику или другому лицу.

Счет-фактура выставлен позднее 5 дней с момента реализации: какие последствия

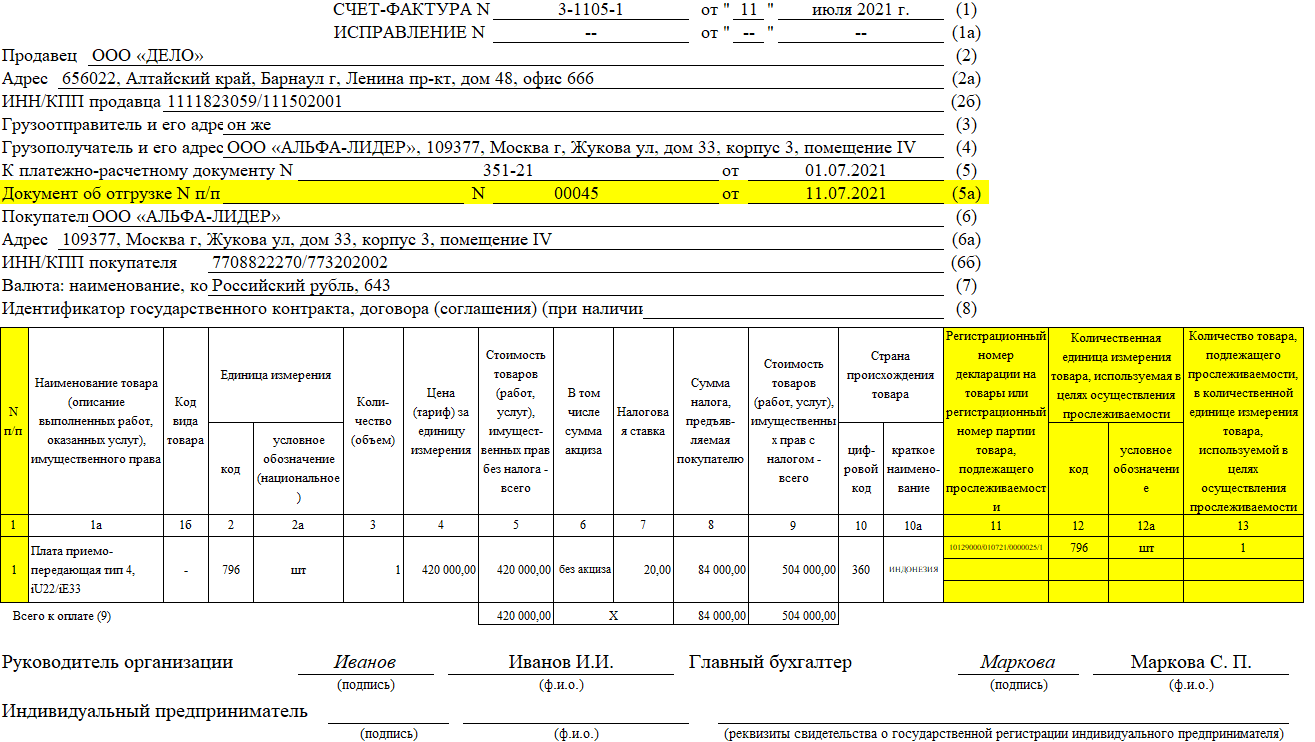

В соответствии с п. 2 ст. 169 НК РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пп. 5, 5.1 и 6 данной статьи Кодекса. При этом п. 5 ст. 169 НК РФ предусмотрено указание в счете-фактуре в том числе порядкового номера и даты его составления.

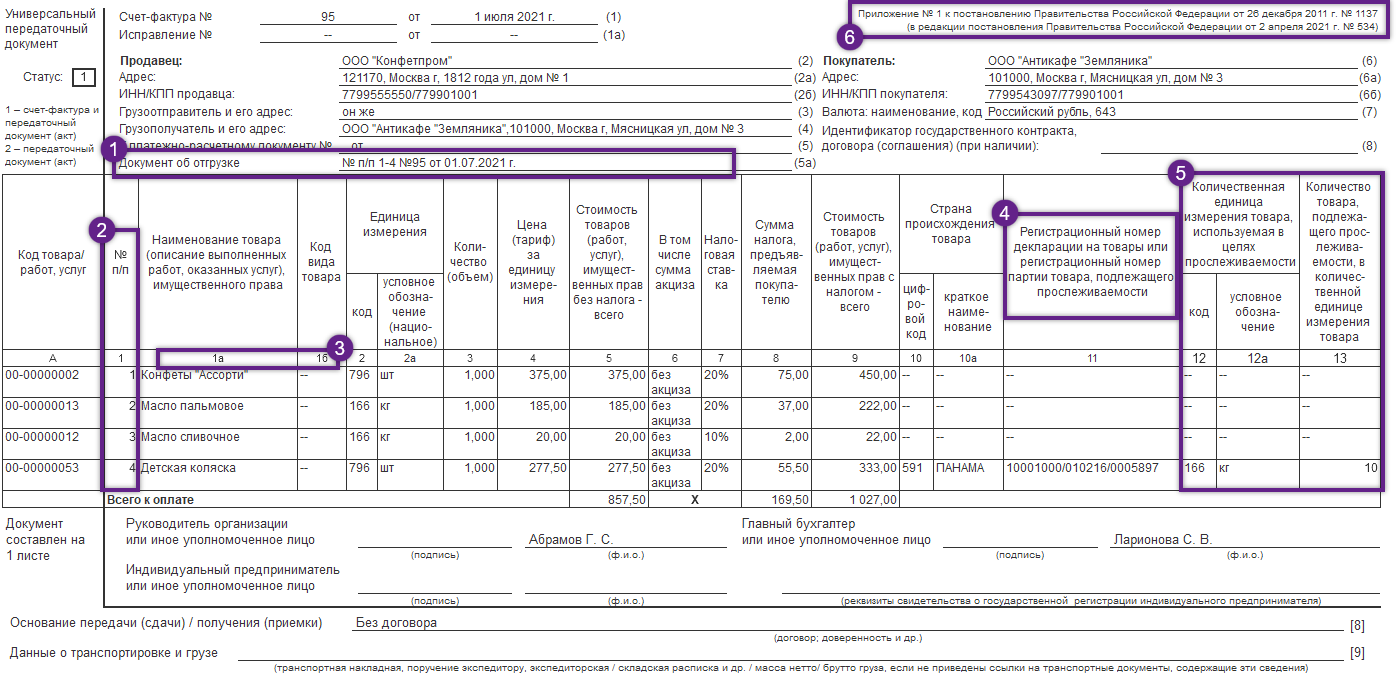

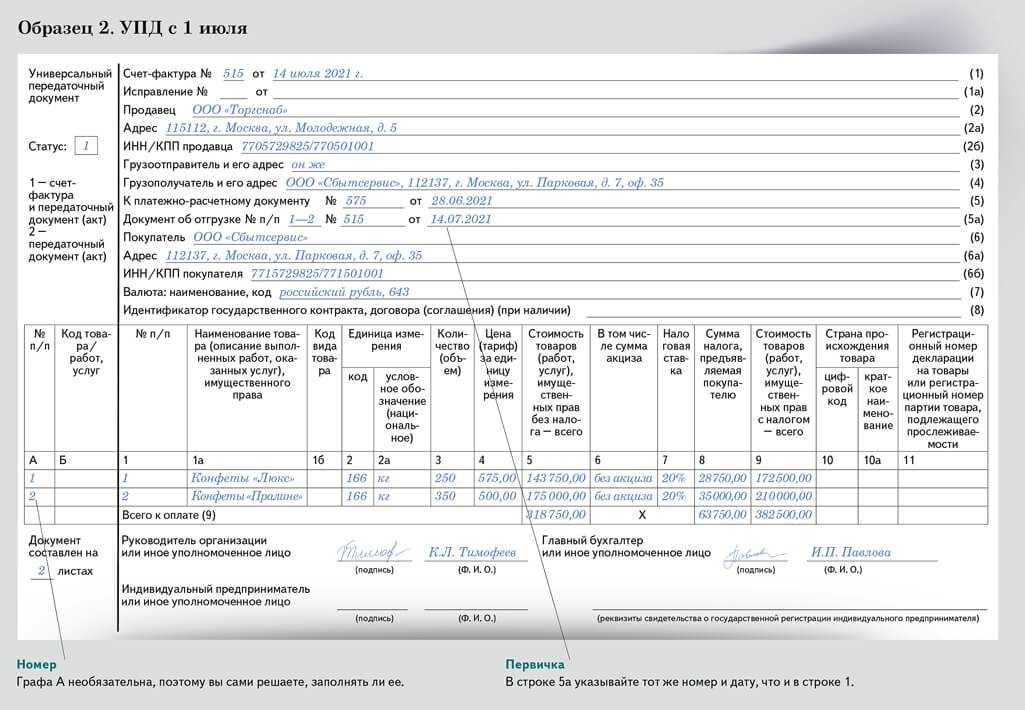

Правила заполнения счета-фактуры, утвержденные Постановлением Правительства РФ от 26.12.2021 № 1137, не запрещают составлять один счет-фактуру на товары и услуги (или работы). В правилах не указано, что счет-фактуру нужно оформлять отдельно — на товар, отдельно — на работу, отдельно — на услугу. Более того, форма счета-фактуры содержит графу «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Основы счета-фактуры

Счет-фактура включает в себя несколько ключевых компонентов, которые необходимы для точного ведения учета и финансовой прозрачности. Ознакомление с этими компонентами поможет вам эффективно управлять процессом выставления счетов-фактур:

1. Идентификация счета-фактуры

В каждом счете-фактуре должно быть четко указано, что это именно счет-фактура. Как правило, он включает уникальный идентификатор, известный как номер счета-фактуры, который служит ссылкой как для внутренних, так и для внешних целей. Такая идентификация позволяет легко отслеживать счета-фактуры и ссылаться на них в будущем.

2. Контактная информация

В счете-фактуре должна быть указана контактная информация продавца или поставщика услуг. Эта информация крайне важна в случае возникновения каких-либо вопросов или несоответствий, связанных с выставлением счета. Убедитесь, что вы указали точные и актуальные контактные данные, чтобы обеспечить эффективную связь.

3. Условия и детали оплаты

В счетах-фактурах указываются условия оплаты, согласованные между покупателем и продавцом. Это включает в себя указание даты платежа, способа оплаты и любых применимых скидок или финансовых сборов за ранние или поздние платежи. Четкие и ясные условия оплаты помогают определить ожидания и обеспечить своевременную оплату.

4. Постатейное описание

Счет-фактура должен содержать подробное описание приобретенных товаров или услуг. Оно включает в себя такую информацию, как стоимость единицы товара, количество, стоимость доставки, стоимость обработки и любые дополнительные условия, оговоренные в ходе сделки. Постатейное описание помогает обеим сторонам проверить точность счета-фактуры и способствует надлежащему учету.

5. Дата выставления счета и дата оплаты

Дата выставления счета указывает на время и дату, когда был выставлен счет за товары или услуги и официально зарегистрирована сделка. Она важна для определения срока кредита и даты платежа. Дата платежа особенно важна для предприятий, предлагающих кредитные условия, и указывает на крайний срок оплаты.

6. Электронное выставление счетов

С развитием технологий электронное выставление счетов, или e-invoicing, приобрело популярность как эффективная альтернатива традиционным бумажным счетам. Электронные счета-фактуры генерируют, хранят и контролируют документы, связанные с транзакциями, в электронном виде, упрощая процесс выставления счетов. Он обладает такими преимуществами, как неизменность, простота поиска и сортировки, сокращение использования бумаги и улучшенная возможность аудита. Различные технологии и стандарты, такие как EDIFACT и UBL, были разработаны для облегчения внедрения и повышения эффективности электронного выставления счетов.

Можно ли платить по счет фактуре

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Создавайте договоры, счета, акты и накладные на основе шаблонов.

Виды счета-фактуры

В деловой практике, в зависимости от характера сделки, используют 2 разновидности документа. Форма и правила заполнения каждого из них определяется на законодательном уровне.

Важно! Согласно с п. 3 ст. 168 налогового законодательства и постановлению Правительства № 1137 покупатель должен получить счет-фактуру на протяжении 5 суток с момента приобретения продукции, предоставления услуг

Стандартная

Стандартный платежный документ может выписываться в следующих случаях:

- Для расчетов за отгруженную продукцию, предоставленные услуги, работу. При передаче прав владения имуществом также следует оформить простой счет-фактуру. Официальная бумага может формироваться как продавцом, так и посредником либо лицом, участвующим в совместном бизнесе (к примеру, в товариществе).

- Для возврата НДС продавцу от покупателя. В этом случае формируется стандартный шаблон счета. Покупателю, возвращающему продукцию поставщику, требуется обозначить в документе всю необходимую информацию. Покупатель в данном случае становится продавцом. На законодательном уровне порядок проведения процедуры устанавливается постановлением Правительства и нормами НК РФ (ст. 169, 172).

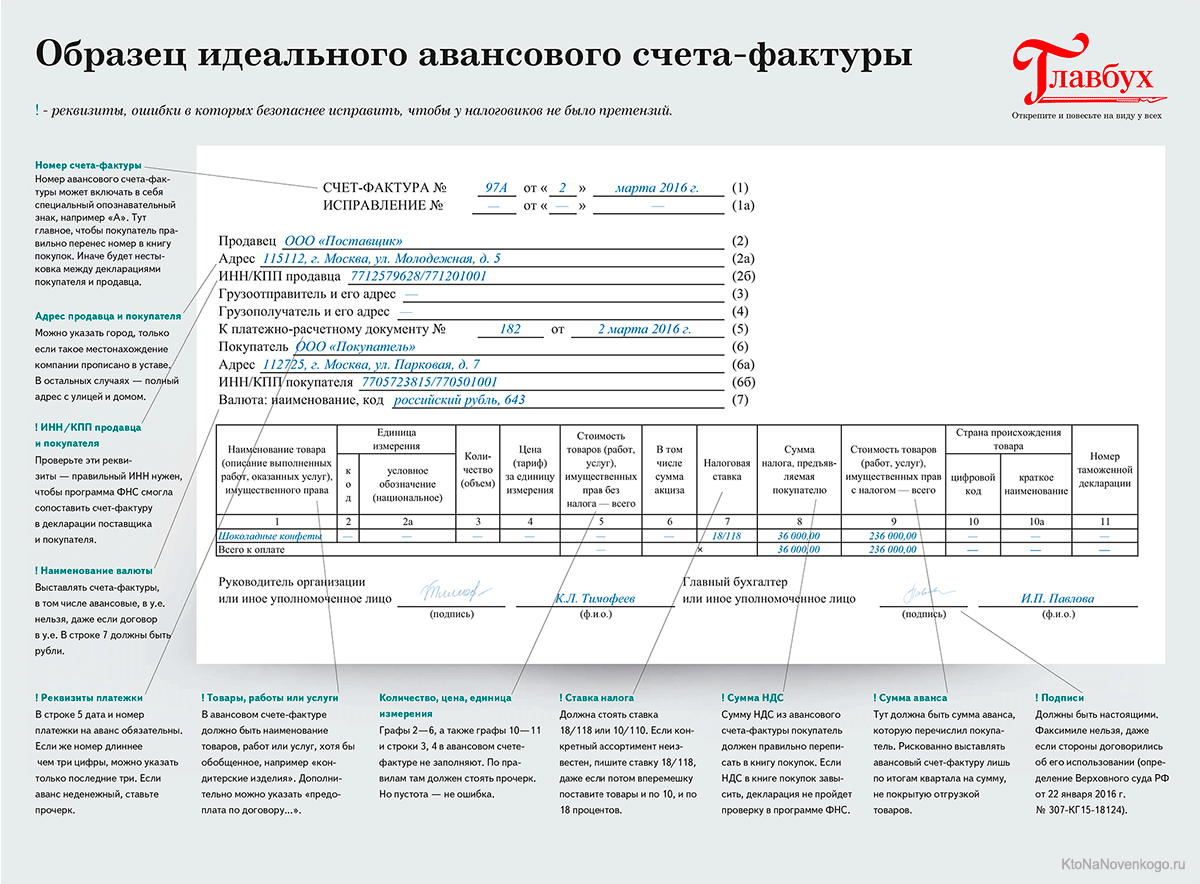

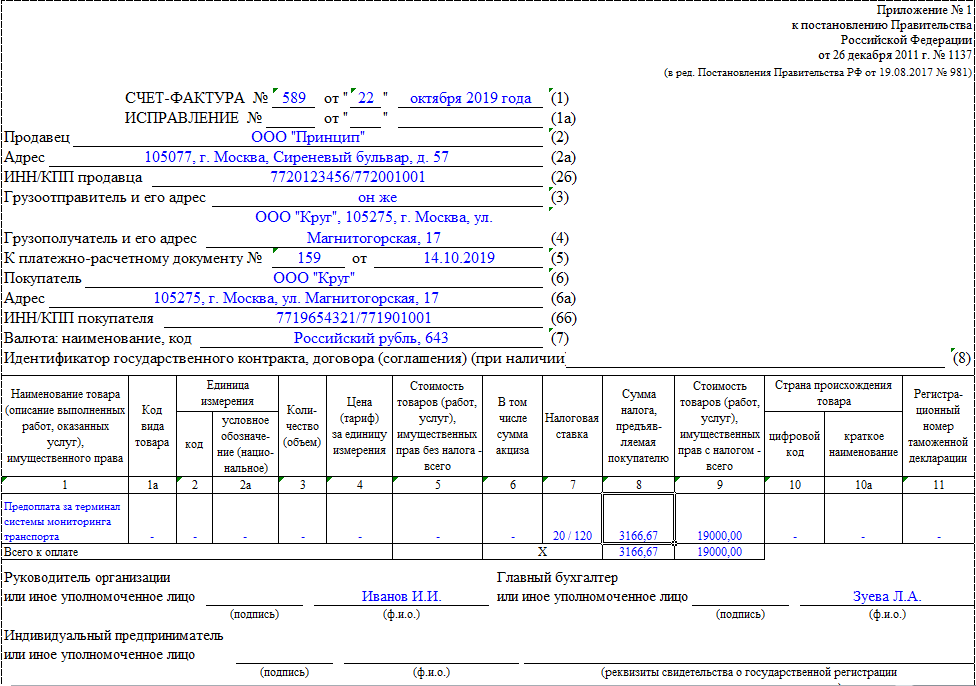

Авансовая

Авансовый счет-фактура может выставляться поставщиком в случае, если необходимо сделать предоплату за товар либо услугу, которые будут предоставлены покупателю в дальнейшем. Предоплата может быть как частичной, так и полной. При формировании и заполнении документа следует руководствоваться статьями 167, 169, 172 налогового законодательства.

Форма счета-фактуры на уплату аванса также определяется на законодательном уровне. Отличие от стандартного бланка состоит в отсутствии следующих сведений:

- информация об отправителе и получателе товара;

- количественные данные о приобретаемой продукции, услугах, работах;

- сведения о стоимости и единицах измерения.

Какой шаблон авансового счета-фактуры используется сегодня? Ниже можно ознакомиться с актуальным в настоящее время бланком.

Образец счета-фактуры на аванс

Цель и требования для формирования

Счета-фактура содержит подробный перечень предоставленных товаров или услуг, который помогает покупателю убедиться в точности суммы оплаты, а продавцу — в точности объёма (условно) отгрузки. При этом, основным требованием для формирования данного документа выступают правовые нормы, указанные в НК РФ (как основном документе). Таким образом, счет-фактура формируется исходя из двух основных целей:

Первая цель — зафиксировать факт, что заказ был исполнен.

Вторая цель — подтвердить сумму выплаченного НДС (для его последующего зачета).

При этом, в качестве дополнительных целей формирования, можно выделить: потребность в корректном учёте, потребность в дополнительной фиксации обязательств Сторон (в рамках договора) и прочее.

Что касается требований к формированию, то в рамках п. 3 ст. 168 НК РФ определено, что счёт-фактура должна быть сформирована не позднее, чем через 5 календарных дней с момента появления потребности закрепления факта (аванса / получения товара или услуги / выявления потребности в корректировке). Данное требование справедливо как для счет-фактур оформленных на бумажном носителе, так и для электронных счет-фактур.

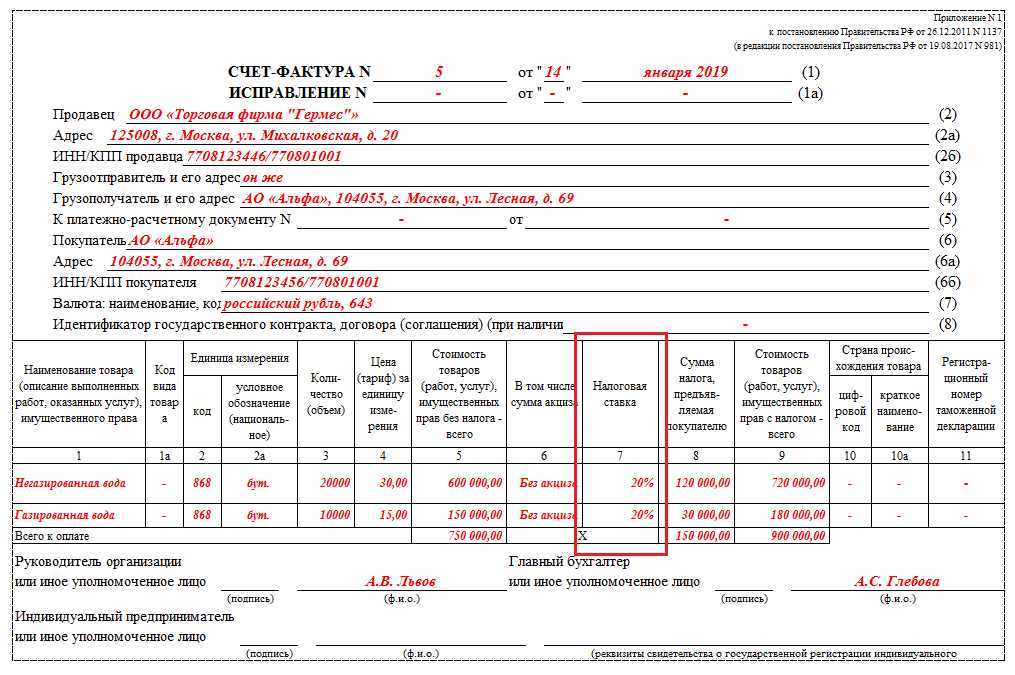

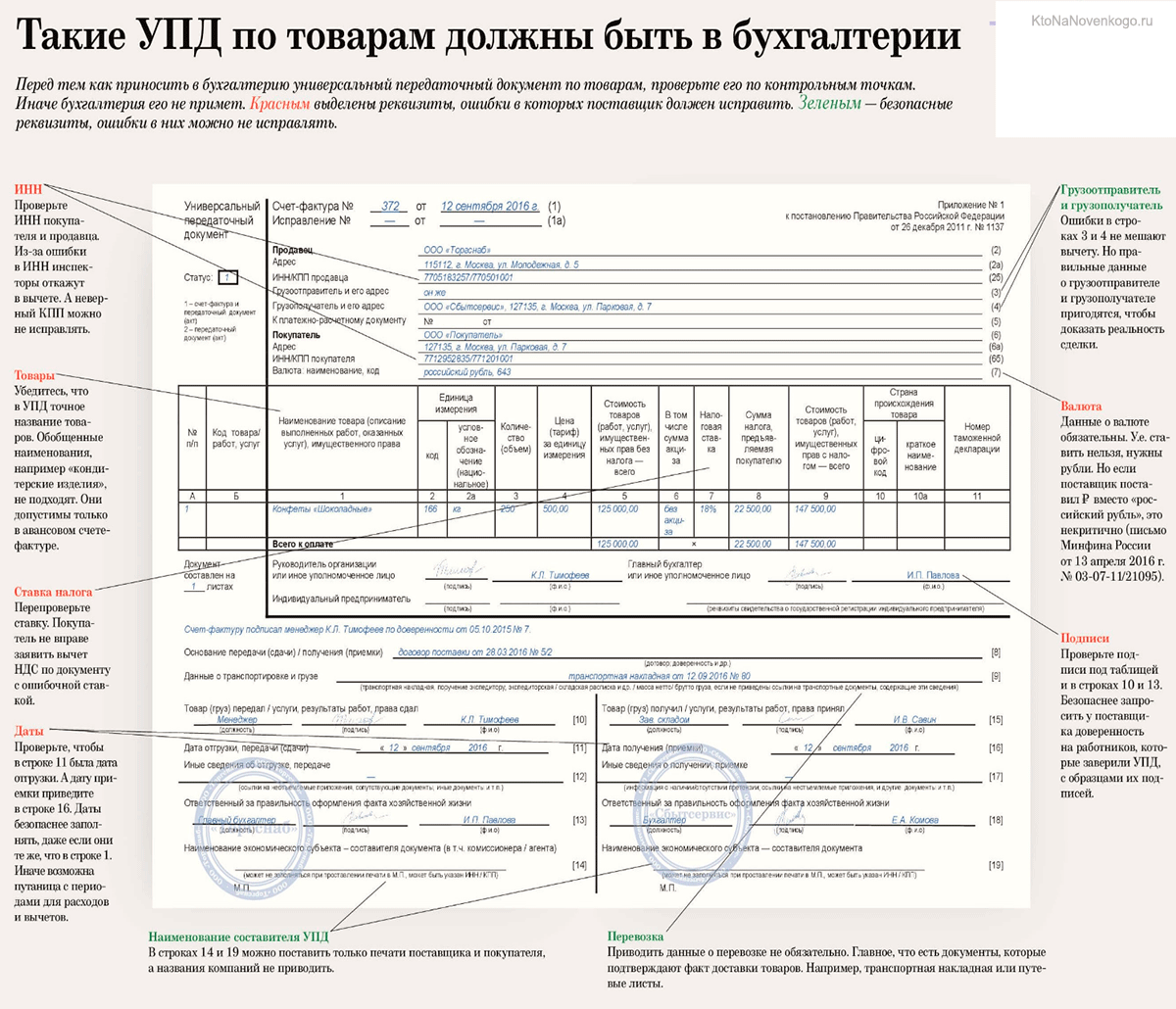

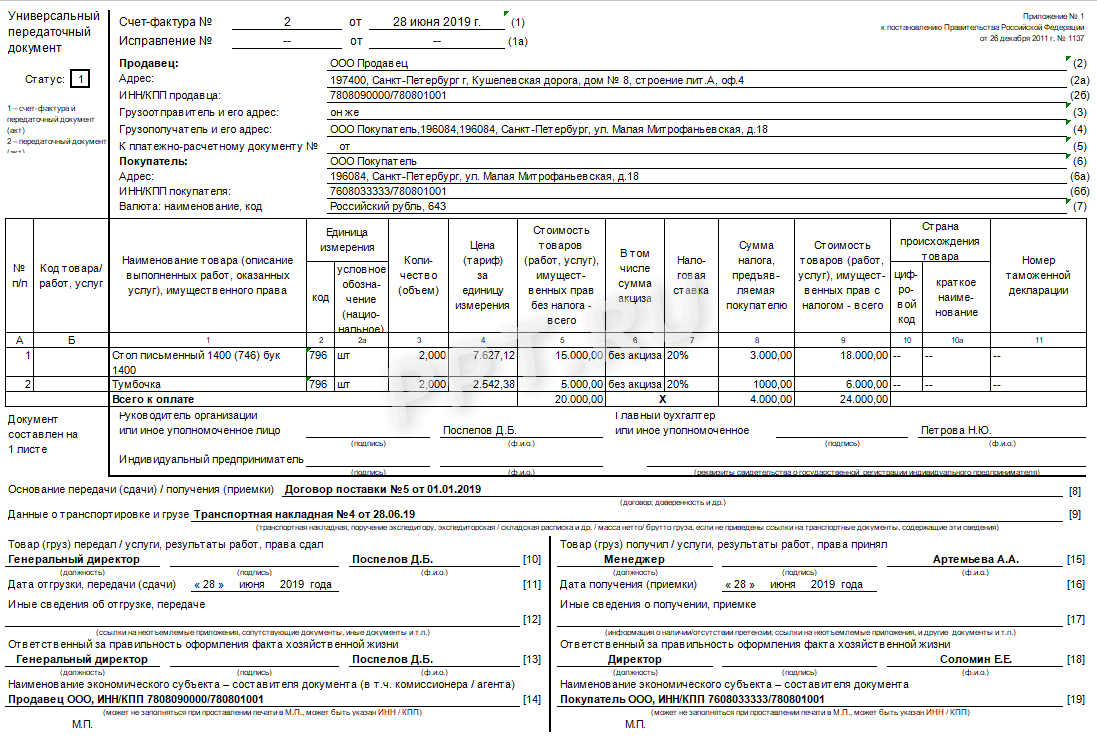

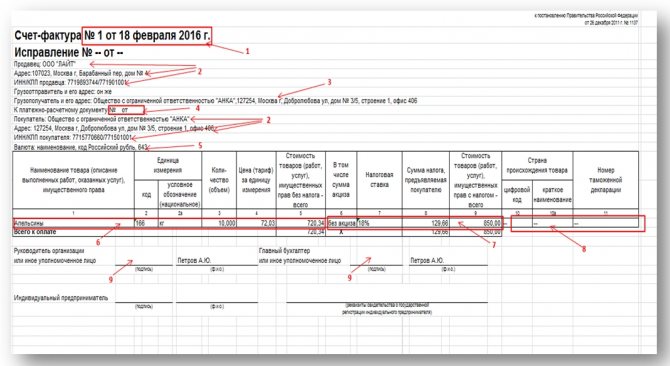

Заполнение таблицы СФ

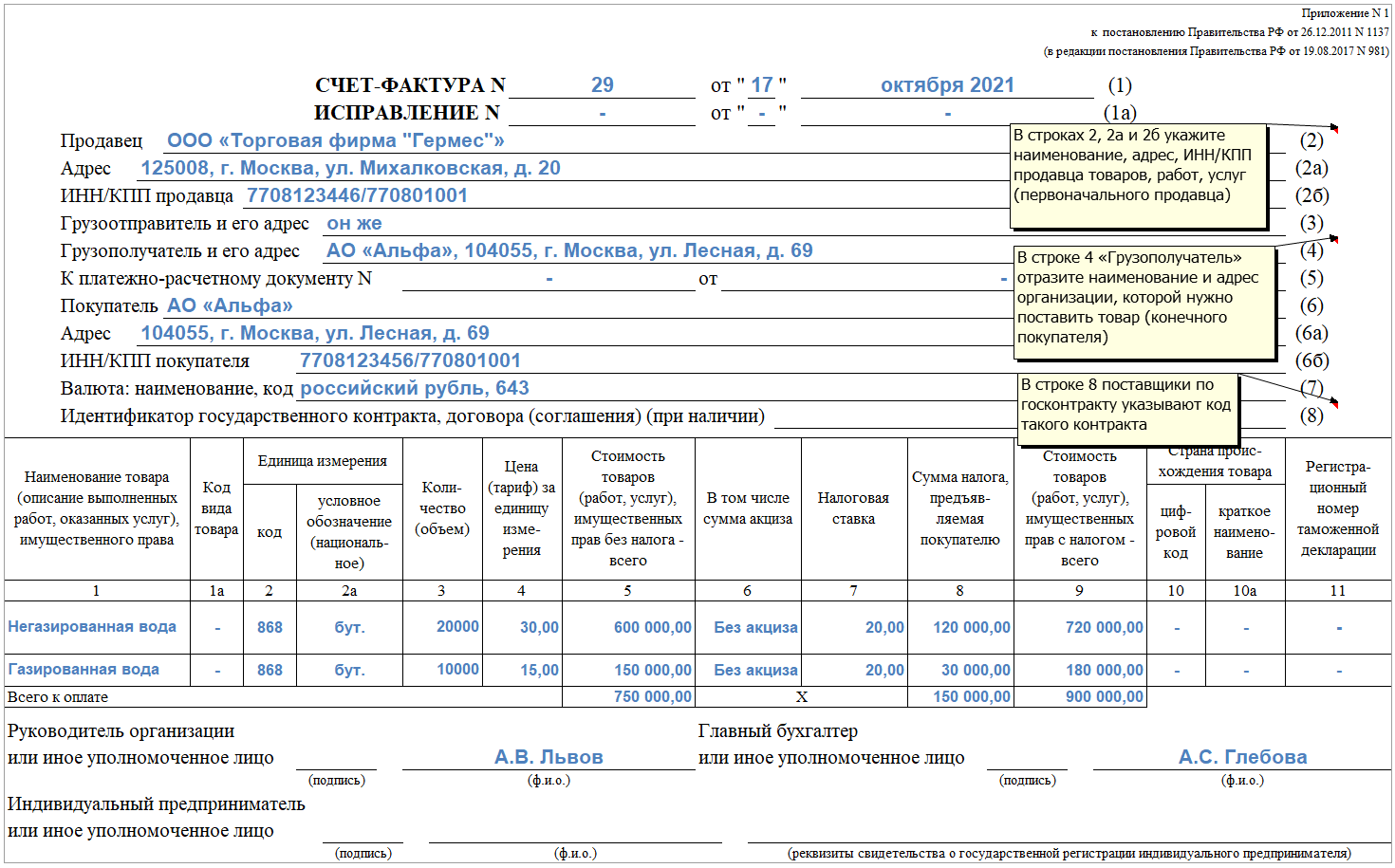

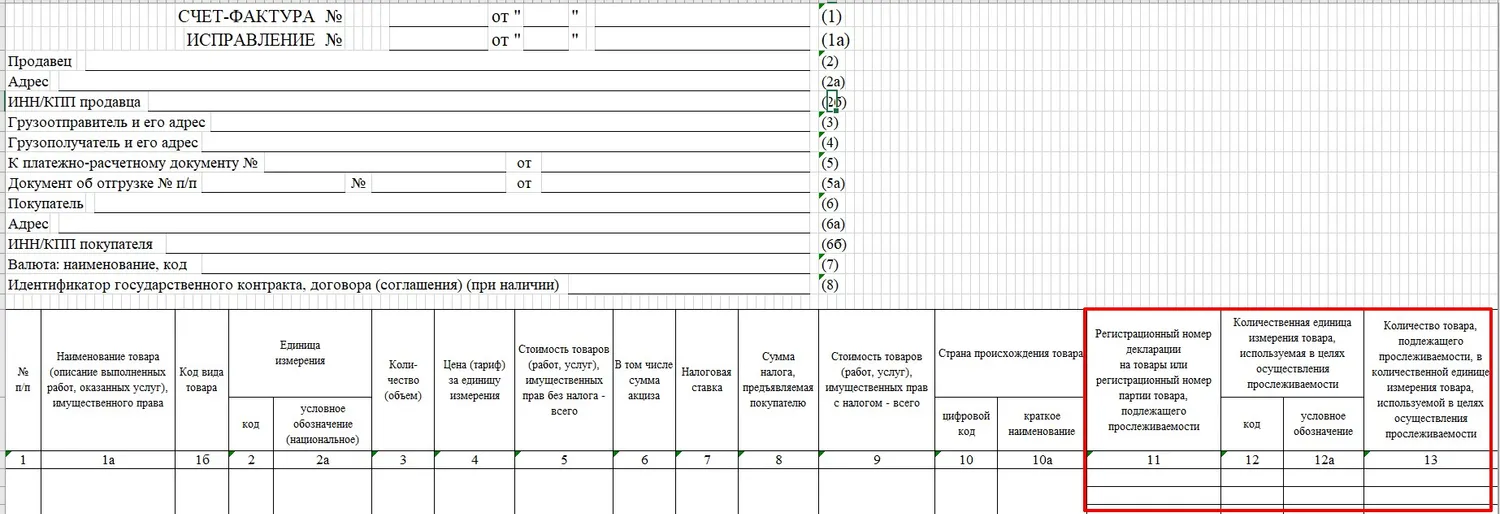

Порядок оформления бланка счета-фактуры определен в Приложении 1 к вышеназванному Постановлению Правительства. В таблице СФ необходимо правильно вписать соответствующие сведения в следующие графы:

- Название товара, описание услуги или работы согласно договору, акту или накладной. Графу 1а заполняют при наличии кода вида товара.

- Код единицы измерения (ЕИ) по Общероссийскому классификатору ЕИ. В графе 2а указывают условное обозначение данной единицы в РФ. Когда предусмотренная договором ЕИ отсутствует в ОКЕИ, а также при предоставлении услуг и производстве работ в этих графах ставят прочерк. Равно как и при лизинге оборудования или аренде помещений.

- Количество товаров, объем услуг или работ.

- Цену или тариф за ЕИ без учета налога на добавленную стоимость.

- Стоимость поставленного по счету товара, оказанной услуги, произведенной работы без НДС.

- При продаже подакцизного товара — сумму акцизного сбора. В ином случае пишут «без акциза».

- Налоговую ставку, которая может быть равна 0, 10, 18 процентов или 10/110, 18/118. Когда налог на добавленную стоимость не уплачивается, нужно писать не «0%», а «без НДС».

- Сумму НДС в рублях и копейках, без округления.

- Стоимость товара с учетом налога на добавленную стоимость.

- Цифровой код государства, где произведен товар. Только для импорта. Его краткое обозначение по ОКСМ вносят в графу 10а. Для товара отечественного производства — прочерк.

- Аналогично предыдущему пункту, при ввозе товара из-за рубежа — номер таможенной декларации. Дистрибьютор вносит данные из счета-фактуры производителя. Если товар приобретен у поставщика, в СФ которого таких сведений не указано — прочерк.

В нижней строке таблицы заполняют три ячейки:

- сумму стоимости всех поставленных товаров без НДС;

- сумму НДС по всему перечню поставленного;

- итоговую сумму стоимости поставки по данному счету-фактуре с учетом НДС.

Заполнение бумажного счета-фактуры (а он может быть и электронным) разрешается в любой форме: только рукописно, только на компьютере или сочетанием этих способов. Подписывают документ глава компании (ИП) и главбух организации. А также лица, имеющие на это право по доверенности и/или приказу руководства.

Рекомендации, как и когда выписываются счета-фактуры на аванс

Покупатель, внеся аванс за товар, и получив от продавца счёт-фактуру, регистрирует его в своей книге покупок. Временной период регистрации документа должен совпадать с периодом получения. Перед оформлением внимательно проверяются все позиции на соответствие нормативам, и только затем документ вносится в книгу покупок. При обнаружении ошибок следует поставить в известность продавца и запросить корректирующую документацию. Книга покупок заполняется следующим образом:

Продавец товара обязан выставить счёт-фактуру покупателю после полного выполнения всех работ или отгрузке товара, или при получении предоплаты. Так как существует временное различие между отгрузкой и предоплатой, то и соответствующие счета-фактуры будут различными по времени. Главное, чтобы документы были сформированы в строго оговоренный законодательством срок.

Тенденции

Правительство России и ФНС намерены полностью оцифровать все движения и транзакции с товарами и услугами. Для этого власти хотят перевести бизнес на обязательный [электронный документооборот (ЭДО).

С 1 июля 2021 года начался эксперимент по отслеживанию товаров и услуг на территории РФ. С этого дня вступили в силу изменения в Налоговый кодекс, которые регламентируют обмен счетами-фактурами только в электронном виде. Пока — по ограниченному числу импортируемых товаров. Среди них — холодильники, стиральные машины, сушилки и интегральные электронные схемы.

Если эксперимент окажется удачным, требование расширят на другие товары и услуги. Государство планирует перевести обмен 95% счетов-фактур и 70% товарных и транспортных накладных в формат ЭДО до конца 2024 года, говорится в концепции развития ЭДО, принятой 25 декабря 2020 года Правительственной комиссией по цифровому развитию.

Электронный счёт-фактура должен передаваться только через специального оператора ЭДО в установленном ФНС формате. Он должен быть подписан электронной подписью уполномоченного лица. Является юридически значимым оригиналом, так же как и бумажный вариант.

Может ли счет фактура быть раньше акта

Само понятие “дата отгрузки” в Налогом Кодексе не содержится. Разъяснения этого понятия дают МНС и Минфин России. Например, в письме Минфина России № 03-07-11/80 от 23.03.2021 года говорится, что для целей НДС датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика (для доставки товара покупателю).

При этом нормы главы 39 ГК РФ не предусматривают обязательное составление сторонами договора возмездного оказания услуг актов об исполнении своих обязательств. В то же время факт оказания услуг может подтверждаться актом выполненных работ (оказанных услуг), подписанным заказчиком (покупателем услуг) и исполнителем. Руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421 ГК РФ), стороны вправе принять условие об обязательном составлении таких документов в процессе исполнения договора и порядок их оформления. То есть стороны вправе предусмотреть в договоре, например, ежемесячное составление актов выполненных работ (оказанных услуг).

Не врать и не бояться: как работают законы о клевете и оскорблении в России

Когда составляется корректировочный счет-фактура?

Согласно абз.3 п. 3 ст.168 не позднее 5-ти календарных дней с момента согласования изменений составляется корректировочный счет-фактура.

Основаниями для составления таких корректировочных счетов могут быть:

- снижение цены товара (работ,услуг);

- снижение количества товара(объема работ, услуг).

И в том и другом случае меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг.

Ситуации, при которых составляется корректировочный счет-фактура:

- Товар возвращает покупатель — не плательщик НДС;

- Покупатель возвращает товары, еще не принятые к учету;

- покупателю предоставлены скидки;

- первоначально покупателю отгружены товары по предварительным ценам, а затем цены были изменены и по ним была произведена реализация продукции;

- продавец признал претензию покупателя в части недостачи и качества товаров;

Ситуации, при которых составлять корректировочный счет не нужно:

- Покупатель возвращает товары, которые уже успел поставить на учет. Здесь покупателем должна быть оформлен счет на обратную реализацию;

- При технических и арифметических ошибках исправляется первичный счет;

- Если цена на товар или количество товара меняется раньше чем выставлен первичный счет-фактура, тогда измененные данные сразу учитываются при ее составлении;

- Если цена на партию поставки по договору определяется после выставления первичного счета, но порядок формирования цены не менялся, то изменения вносятся в первичный счет.

Сроки выставления счет-фактуры

Они должны выставляться в строго установленные сроки. По общим правилам документ оформляется в течение максимально 5 дней с момента заключения сделки по продаже товаров или оказания услуг. Но учитываются и другие даты:

- с момента получения аванса, причем, даже если он представлен только частичной оплатой товаров;

- при непосредственной передаче имущества или прав на какую-либо собственность;

- с момента выполнения обязательства по отгрузке партии товара.

С любого вышеуказанного события должно пройти не больше 5 дней. Учитываются только календарные дни, но если пятый день выпадает на праздник или выходной, то допускается переносить срок на один день вперед.

Внимание! Для предотвращения споров и неурядиц, рекомендуется составлять счета-фактуры непосредственно в день, когда товары отправляются покупателю.

Допускается иногда составлять документ даже до того момента, как покупатель получит товары. Поставщик формирует бумаги сразу после отправки, поэтому процесс не зависит от срока предоставления счета. При этом компания не привлекается к ответственности и не платит штрафы за несоблюдение сроков.

Зачем нужна счет-фактура

Так для

кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения,

исходящего НДС при продаже товара, оказании услуг, а также для списания,

входящего НДС при покупке товара, услуг.

При

продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы

регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС

заполняются на основании этих Книг.

Обязательно

необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать

счет-фактуру; по предоплате, которая получена для оплаты товара или услуг,

отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней

со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления

ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

Все статьи

Все услуги компании БУХпрофи

Наши цены

Кому и когда нужно оформлять счёт-фактуру

По закону оформлять счёт-фактуру должны все, кто уплачивает НДС по облагаемым операциям. Но бывают случаи, когда счёт-фактуру должны предоставить и те, кто не платит НДС. Чтобы было проще разобраться, приведём полный список ситуаций, когда нужно оформлять счёт-фактуру:

-

операция проводится на территории России и облагается НДС;

-

налогоплательщик — налоговый агент;

-

вносится аванс за предстоящие поставки товара;

-

предприниматель проводит посредническую операцию от своего имени;

-

организация экспортирует товары;

-

организация освобождена от уплаты НДС, но является участником проекта по осуществлению исследовательской и научно-технологической деятельности. В этом случае в документе будет пометка «без НДС».

Если операция не облагается НДС, счёт-фактуру выставлять не нужно. Например, счёт-фактуру не выставляют на УСН и ПСН.

Полезное видео

Из видео вы узнаете как выставлять и регистрировать электронные счета-фактуры.

Счета-фактуры представлены обязательными документами, которые составляются после оказания услуги или продажи товаров. Они позволяют зафиксировать операции, по которым приходится уплачивать НДС. Они требуются для заполнения декларации по этому сбору, а также позволяют участникам рассчитывать на вычет по НДС. Поэтому бухгалтеры организаций должны хорошо разбираться в правилах и сроках составления этих документов. В ином случае компаниям придется сталкиваться с судебными разбирательствами и крупными штрафами.