Что указывать в 6-НДФЛ

В декларацию 6-НДФЛ должны быть внесены все доходы физических лиц, с которых налоговый агент удерживает подоходный налог, в том числе:

- Заработная плата и премии.

- Вознаграждения по договорам ГПХ.

- Дивиденды.

- Займы, в том случае, если они предоставлены на безвозмездной основе.

- Подарки, общая стоимость которых свыше 4 тысяч рублей (за год).

- Некоторые виды материальной помощи (мат. помощь вышедшим на пенсию сотрудникам, выплаты инвалидам от организации инвалидов, мат. помощь при рождении или усыновлении ребенка).

В расчет не включаются:

- Те доходы, которые не облагаются подоходным налогом в соответствии со статьей 217 НК (например, материальная помощь работнику в случае смерти члена его семьи).

- Выплаты работникам, начисленные в качестве компенсации при возникновении ЧС или стихийных бедствий.

- Выплаты жертвам террористических актов и др.

ВАЖНО! Декларацию 6-НДФЛ необходимо сдавать, если гражданин получил выплату от налогового агента хотя бы один раз за отчетный период

Как правильно подготовить документы?

Для правильной сдачи 6 НДФЛ на бумажном носителе необходимо подготовить следующие документы:

1. Заявление

Первым шагом является подготовка заявления о сдаче налоговой декларации по форме 3-НДФЛ. В заявлении необходимо указать свои персональные данные, такие как ФИО, адрес проживания, контактную информацию и номер ИНН.

2. Справка о доходах

Следующим этапом является подготовка справки о доходах за отчетный период. Справка должна содержать информацию о всех виде доходов, полученных за год, включая заработную плату, проценты по вкладам в банке, вознаграждение за выполнение работ или оказание услуг, доходы от аренды или продажи недвижимости и другие.

3. Подтверждающая документация

Важно собрать все необходимые подтверждающие документы, такие как копии трудовой книжки, выписки из банковских счетов, договоры аренды или купли-продажи недвижимости и другие, чтобы иметь возможность доказать полученные доходы. 4

Заполнение декларации

4. Заполнение декларации

Последним этапом является заполнение самой налоговой декларации по форме 3-НДФЛ. В декларации необходимо указать все доходы, налоговые вычеты и сумму налога, которую нужно уплатить в бюджет

Важно тщательно проверить все заполненные данные, чтобы избежать ошибок

Весь пакет документов следует предоставить в налоговую инспекцию лично или через доверенное лицо.

Правильная подготовка документов позволит избежать проблем при сдаче 6 НДФЛ на бумажном носителе и гарантирует успешное прохождение процедуры.

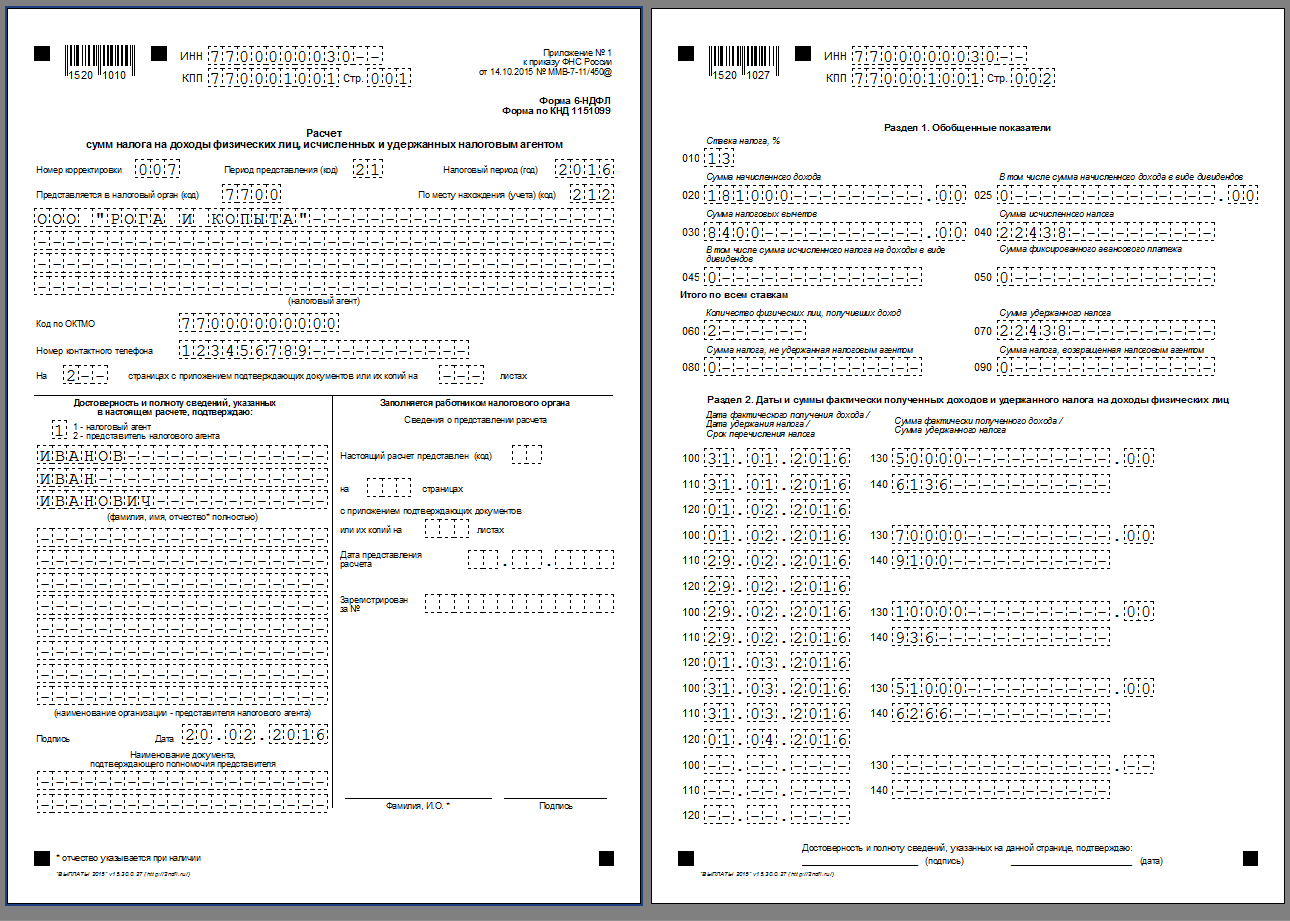

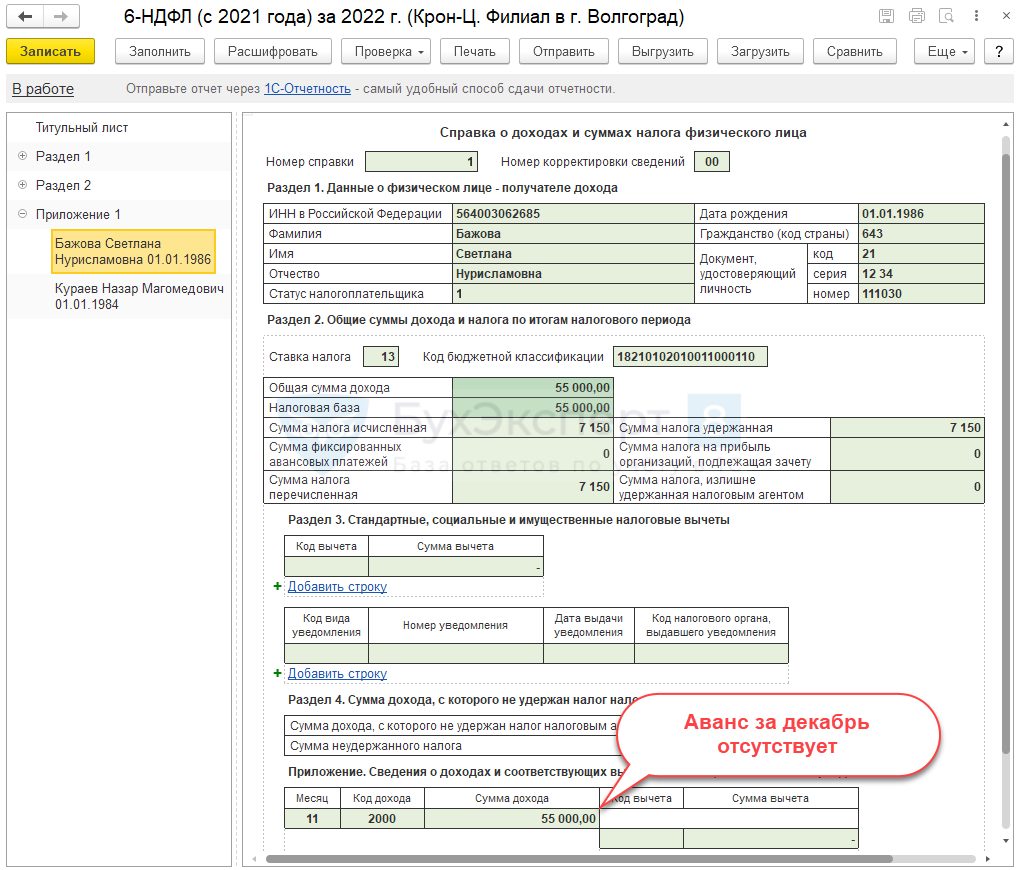

Новая форма 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.23.357 и 3.1.24.212 в программе «1С:Зарплата и управление персоналом 8» ред. 3 обновлена редакция формы расчета 6-НДФЛ (приказ ФНС России 29.09.2022 № ЕД-7-11/881@). Новая форма 6-НДФЛ применяется с отчетности за I квартал 2023 года. Впервые представить расчет по новой форме необходимо до 25 апреля 2023 года.

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

Внимание! Для создания формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо использовать отчет с наименованием 6-НДФЛ (с 2021 года)

Рис. 1. Обновленная редакция формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

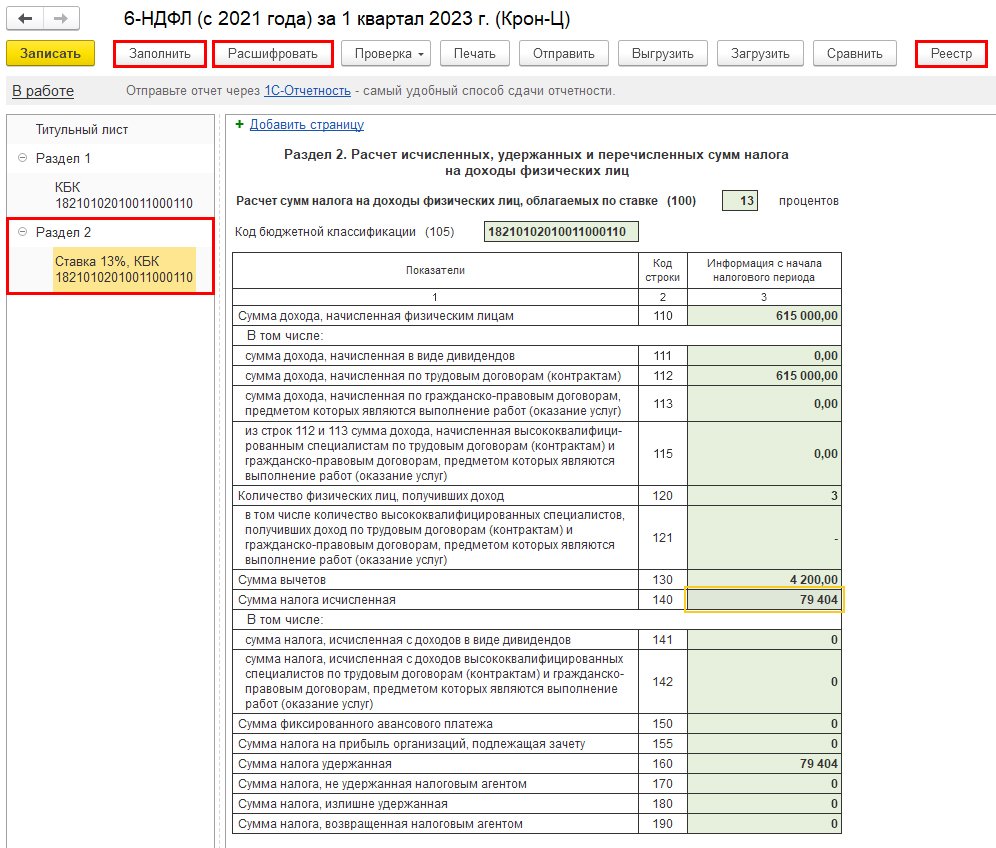

Заполнение отчета происходит автоматически по кнопке Заполнить. При необходимости строки формы можно расшифровать, а также сформировать реестр.

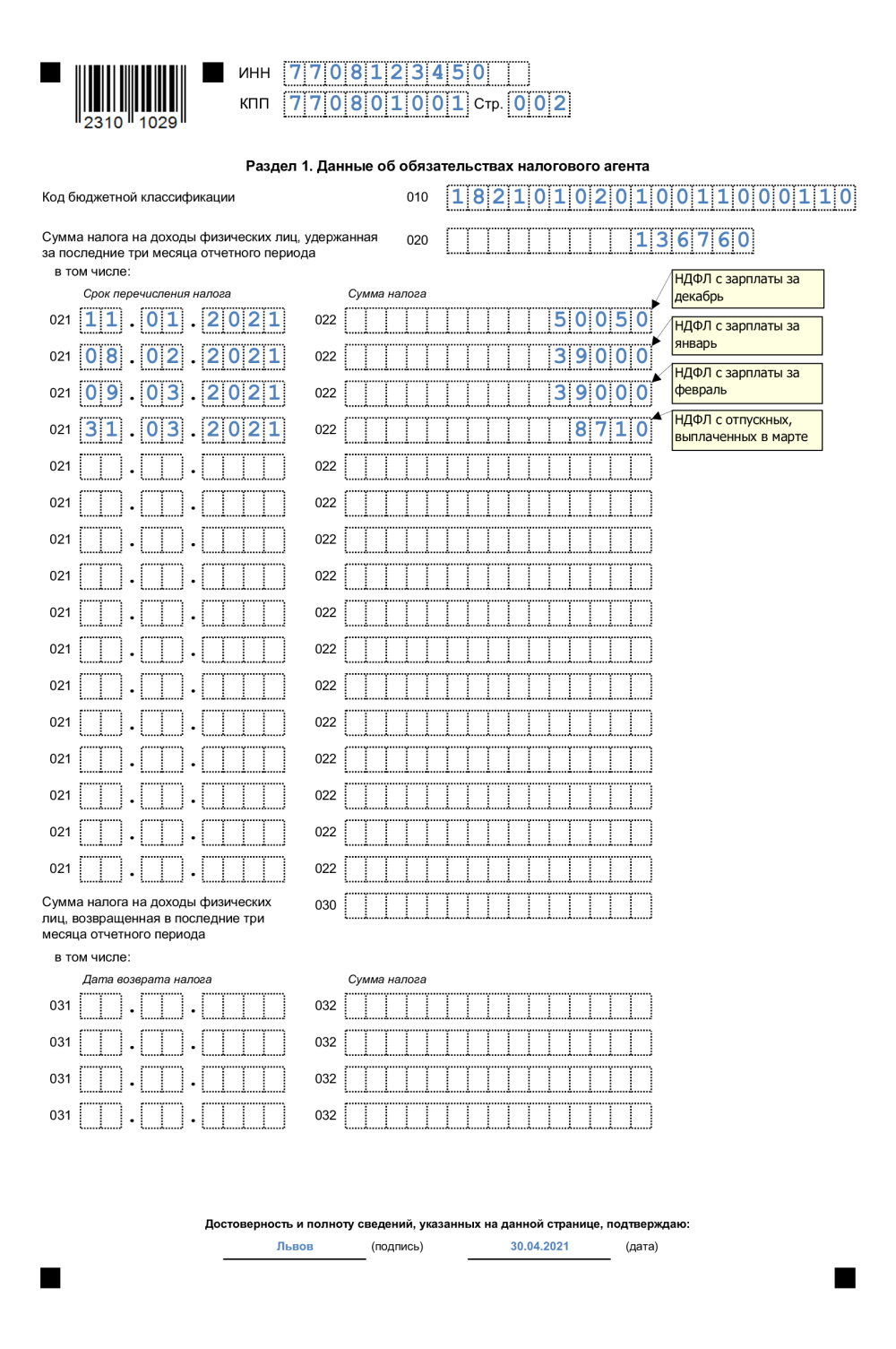

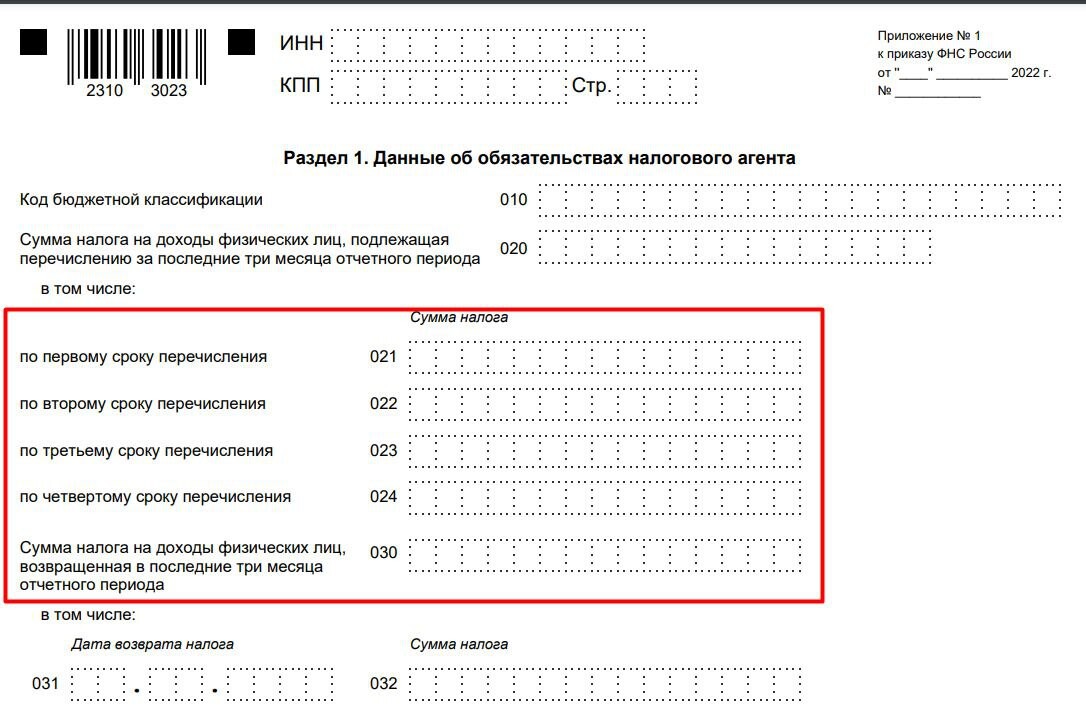

В связи с переходом на уплату налогов посредством ЕНП (Федеральный закон от 14.07.2022 № 263-ФЗ) установлены фиксированные сроки уплаты налога по оплате труда, больничным и отпускным. Соответствующие изменения отражены в разделе 1 новой формы расчета 6-НДФЛ.

Строка 020 в разделе 1 разбита на 4 строки по срокам перечисления:

-

строка 021 заполняется за период с 1 января по 22 января;

-

строка 022 – за период с 23 января по 22 февраля;

-

строка 023 – за период с 23 февраля по 22 марта;

-

строка 024 заполняется только в отчете за 2023 год (рис. 2).

Рис. 2. Заполнение раздела 1 новой формы 6-НДФЛ за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

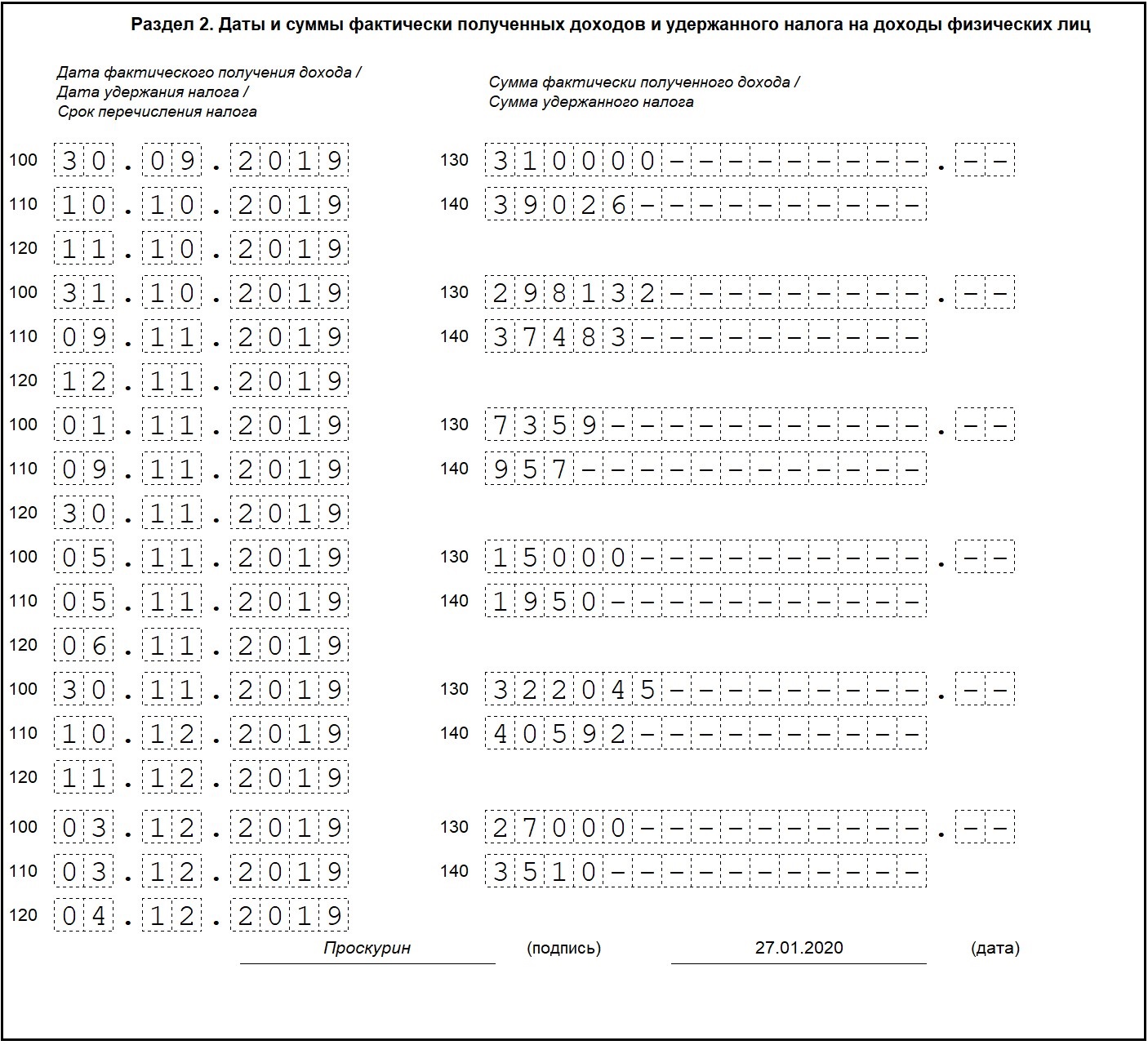

Заполнение раздела 2 происходит по всем суммам дохода, начисленным физическим лицам за отчетный период (январь, февраль и март 2023 года), а также исчисленным и удержанным суммам НДФЛ за отчетный период (январь, февраль и март 2023 года). Стандартный налоговый вычет предоставляется работнику в отношении указанных доходов за отчетный период (январь, февраль и март 2023 года).

Внимание! Если доход физическим лицам был начислен и выплачен с 23 по 31 марта 2023 года, то данные о суммах дохода, а также о суммах исчисленного и удержанного налога будут отражены в разделе 2 расчета 6-НДФЛ за I квартал 2023 года. Сумма налога, подлежащая перечислению с 23 по 31 марта 2023 года, будет отражена за период с 23 марта по 22 апреля в разделе 1 расчета 6-НДФЛ за I полугодие 2023 года

Рис. 3. Заполнение раздела 2 новой формы 6-НДФЛ за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 4. Заполнение раздела 1 новой формы 6-НДФЛ за I полугодие 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Проверить правильность заполнения отчета можно с помощью отчетов по налогам и взносам: Сводная справка 2-НДФЛ, Удержанный НДФЛ и Проверка разд. 1 6-НДФЛ (с 2021 года).

Распространенные ошибки по теме “6-НДФЛ — заполнить онлайн”

Ошибка: Индивидуальный предприниматель, который выплачивал зарплату 25 сотрудникам в 2019 году, собирается подать отчет 6-НДФЛ на бумажном носителе.

Поскольку среднесписочная численность сотрудников у ИП составляет более 10 человек, он обязан отчитываться перед ИФНС по форме 6-НДФЛ исключительно через электронную системы сдачи отчетности.

Ошибка: Предприниматель решил отчитываться по 6-НДФЛ в электронной форме, полагая, что нужно будет единожды заплатить за УКЭП (усиленную квалифицированную электронную подпись).

На самом деле, заплатить придется не единожды. Сперва оплачивается сам носитель и услуги по регистрации УКЭП и установки на компьютер ПО, а далее регулярно вносятся платежи за пользование электронной подписью.

Кому надо заполнять 6-НДФЛ при закрытии обособленного подразделения?

Кто сдать 6-НДФЛ обязан при закрытии ОП? Таким вопросом может озадачиться любая компания, принявшая решение о ликвидации подразделения. При закрытии ОП последний отчет необходимо направить по месту учета такого ОП, заполнив титульный лист в соответствии с данными закрываемого ОП. При этом в 6-НДФЛ должны попасть суммы за период с начала года или с момента постановки на учет, если это ОП открыто в текущем году, до даты принятия решения о закрытии.

Пример

ООО «Путь» приняло решение о ликвидации обособленного подразделения, зарегистрированного в ИФНС по г. Красноярску. При этом сама организация стоит на учете в ИФНС по г. Москве. Решение о ликвидации принято 25 марта 2021 года.

С 1 января по 25 марта ООО «Путь» сделало следующие выплаты:

|

Период |

Оплата труда, руб. |

НДФЛ, руб. |

|

Январь |

100 000 |

13 000 |

|

Февраль |

65 000 |

8 450 |

|

Март |

85 000 |

11 050 |

Все сотрудники были уволены в марте 2021 г. 23 апреля 2021 г. ОП ООО «Путь» выплатило вознаграждение физлицу по договору ГПХ за перевозку оргтехники и мебели в головной офис в размере 89 000 руб. Ставка налога — 13%.

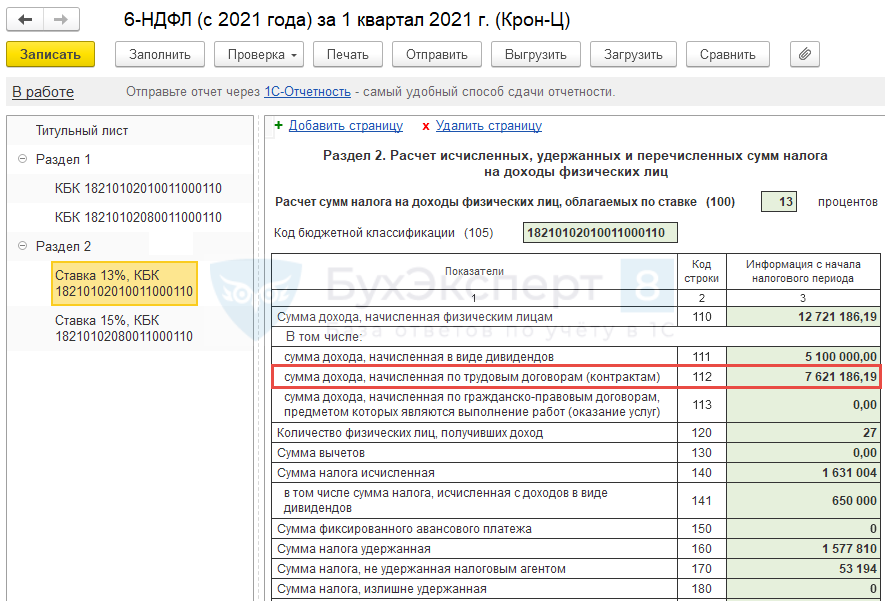

С учетом вышеприведенных разъяснений ООО «Путь» следует подать 6-НДФЛ в ИФНС по Красноярску, заполнив следующую информацию:

- в титульном листе период представления — 53 (за 1 квартал);

- КПП — ОП Красноярск;

- ОКТМО — ОП Красноярск;

- код места представления — 220;

-

раздел 1:

- 010 — КБК,

- 020 — 11 570,

- 021 — 23.03.2021,

- 022 — 11 570;

-

раздел 2:

- 100 — 13%,

- 105 — КБК,

- 110 — 339 000,

- 112 — 250 000,

- 113 — 89 000,

- 140 — 44 070,

- 160 — 44 070.

Рассмотрим, кто сдает форму 6-НДФЛ при аренде активов у физлиц.

Что это такое 6-НДФЛ

Любая организация использует наем работников и выплачивает им заработную плату, как доход, т. е. является налоговым агентом. Полученная выгода облагается налогом на доходы физических лиц (НДФЛ). Разберемся, для чего нужна декларация 6-НДФЛ?

То есть контролеры сверяют правильность начисления и своевременность перечисления налогоплательщика, чтобы выявить ошибки или недобросовестного налогоплательщика.

Расчет предоставляется в районную инспекцию и заполняется нарастающим итогом с начала отчетного года.

Отчет предоставляется:

- в электронном виде;

- на магнитном носителе;

- или через ТКС (телекоммуникационные каналы связи).

Ошибки при представлении Расчета

В таблице 3 мы собрали наиболее распространенные ошибки, с которыми налоговые агенты сталкиваются при представлении Расчета в налоговые органы.

Таблица 3. Ошибки при сдаче 6-НДФЛ

Расчет по сотрудникам обособленных подразделений сдают в ИФНС по местонахождению центрального офиса

Сдать отдельные Расчеты:

- по сотрудникам центрального офиса – в инспекцию по его местонахождению;

- по сотрудникам подразделений – в инспекции по месту нахождения подразделений. Даже если подразделения не выплачивают вознаграждения

ИП при совмещении ЕНВД и УСН сдают единый Расчет в инспекцию по месту своей деятельности

Сдать отдельные Расчеты:

- по сотрудникам, связанным с “вмененкой” – в ИФНС по месту ведения такой деятельности;

- связанным с “упрощенкой”– в инспекцию по месту прописки ИП.

Сдавать Расчет в бумажной форме при численности сотрудников 25 и более

Сдать в электронной форме по ТКС

Сдать только один Расчет при изменении юрадреса

Сдать в новую налоговую два отдельных Расчета:

- по прежнему ОКТМО – за время до регистрации по новому юрадресу;

- по новому ОКТМО – за время с даты регистрации по новому юрадресу

Обязан ли работодатель подавать нулевой отчет 6-НДФЛ?

В случае когда данных для представления у НА нет, нужно сообщить об этом по месту учета. В противном случае налоговики могут подумать, что отчет не предоставлен умышленно, и предъявят соответствующие санкции. Ведь согласно п. 2 ст. 230 НК РФ работодатели обязаны подавать такую форму. Если контролирующие органы по каким-либо причинам посчитают, что НА выплачивал доход, но отчет не подал, санкции могут быть применены неблагоприятные, вплоть до блокировки расчетного счета. В связи с этим лучше предупредить налоговиков обо всех фактах, позволяющих получить преимущество в отношении предоставления отчета.

Пример оформления уведомления об отсутствии обязанности сдавать 6-НДФЛ представлен ниже.

Другим выходом из ситуации может быть подача нулевого отчета, что ФНС делать разрешает (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Такой отчет также поможет избежать штрафов.

Штрафы за просрочку

На сегодняшний день действующее законодательство предусматривает три вида ответственности по данному виду отчетности:

- за предоставление некорректной информации (допущение ошибок при оформлении документации);

- за подачу отчетности не в той форме (подача отчетов в бумажной форме при отсутствии такой возможности);

- за нарушение сроков подачи информации, установленных действующим законодательством.

В первую очередь, стоит отметить административный штраф, который накладывается на компанию в случае несвоевременной сдачи 6-НДФЛ, и он составляет 1000 рублей за каждый пропущенный месяц вне зависимости от того, полный он или нет. Аналогичный штраф также выплачивается в случае допущения ошибок, и эта сумма прописана в статье 126 Налогового кодекса.

Однако при этом стоит отметить, что в официальном письме №БС-4-11/21695@, изданном уже 16 ноября 2020 года, представители налоговых органов изменили свое решение, и в конечном итоге пришли к такому выводу, что инспекторы не имеют права накладывать административные штрафы за какие-либо ошибки, допущенные в процессе оформления отчетности 6-НДФЛ, если эти ошибки не нанесли ущерб бюджету или интересам сотрудника компании.

Административный штраф в случае опоздания с расчетом руководителю компании колеблется от 300 до 500 рублей. При этом не стоит забывать о том, что если сроки подачи декларации будут пропущены более чем на 10 дней, то в таком случае налоговая инспекция получает право на то, чтобы полностью заблокировать зарегистрированный расчетный счет компании.

Отдельное внимание стоит уделить тому, что если отчетность отправляется в бумажном виде по почте, то в таком случае в качестве даты представления будет рассматриваться дата, когда было отправлено письмо с описью вложения. Таким образом, штрафы за некорректное предоставление отчетности по форме 6-НДФЛ выглядят следующим образом:

Таким образом, штрафы за некорректное предоставление отчетности по форме 6-НДФЛ выглядят следующим образом:

| Допущенное нарушение | Сумма штрафа |

| Ошибки в поданной отчетности | 500 рублей за каждый документ |

| Подача отчетности на бумаге при отсутствии такой возможности | 200 рублей за каждый документ |

| Подача отчетности с нарушением установленных сроков | 1000 рублей за каждый месяц (включая неполные) |

Штраф за не сданный вовремя отчет 6-НДФЛ

Какие бывают нарушения и за что грозит наказание? Получить штраф за расчет 6-НДФЛ можно в трех случаях:

- отчет не сдан или сдан не вовремя;

- отчет сдан с ошибками;

- вместо электронного варианта сдали бумажный.

Штраф за непредоставление 6-НДФЛ в срок, даже с опозданием всего в один день, составит, согласно пункту 1.2 статьи 126 Налогового кодекса РФ, 1 тыс. рублей за каждый просроченный месяц (полный или неполный).

Директора могут наказать административным штрафом за не вовремя сданный отчет (статья 15.6 Кодекса об административных правонарушениях РФ) — от 300 до 500 рублей.

Если не было никаких выплат и нулевой 6-НДФЛ не подан, заранее отправьте пояснение в налоговую по 6-НДФЛ, по какой причине не предоставлен расчет.

За ошибки не избежать наказания — 500 рублей за отчет. Чем быстрее будет сдана уточненная декларация, тем лучше.

Если подали расчет не на том носителе, налогового агента ожидает штраф — 200 рублей.

Кто и когда сдает

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК). Как правило, это работодатели, которые платят физлицам доход по трудовым или гражданско-правовым договорам. Расчет сдавайте за каждое обособленное подразделение (абз. 4 п. 2 ст. 230 НК). Подробнее — Как составить и сдать 6-НДФЛ по обособленным подразделениям.Нулевой 6-НДФЛ не представляйте. Расчет обязаны представлять налоговые агенты. Если организация или ИП не выплачивали доходы физлицам, то статуса у них такого нет. Так как обязанности налогового агента нет, расчет 6-НДФЛ, в том числе нулевой, представлять в инспекцию не нужно. Если инспекторы потребуют пояснения о несданном расчете, воспользуйтесь готовым образцом.По своей инициативе организация или ИП могут сдать нулевой расчет, инспекторы его примут (письма ФНС от 16.11.2018 № БС-4-21/22277@, от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901, от 04.05.2016 № БС-4-11/7928. Эти разъяснения касаются порядка представления ранее действовавшей формы 6-НДФЛ, но общий принцип применим и к новой форме).

Поскольку 6-НДФЛ заполняют нарастающим итогом, его надо сдавать не только за квартал выплаты дохода, но и за все последующие. Например, доход выплатили один раз, во II квартале. В этом случае расчет нужно представить за полугодие, девять месяцев и за год. За I квартал расчет сдавать не надо, так как он нулевой (подп. 2 п. 25, подп. 5 п. 28 Порядка, утв. приказом ФНС от 19.09.2023 № ЕД-7-11/649@).Срок сдачиРасчет 6-НДФЛ за I квартал, полугодие и девять месяцев сдают не позднее 25-го числа месяца, следующего за соответствующим периодом, за год — не позднее 25 февраля года, следующего за отчетным (п. 2 ст. 230 НК).Если крайний срок сдачи выпал на выходной, праздничный или нерабочий день по указу Президента, он переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК). За нарушение срока — штраф.За отчетные периоды 2024 года 6-НДФЛ представляйте:— за I квартал — не позднее 25 апреля;— полугодие — не позднее 25 июля;— девять месяцев — не позднее 25 октября;— по итогам года — не позднее 25 февраля 2025 года.При прекращении деятельности в результате реорганизации или ликвидации представить расчет 6-НДФЛ надо досрочно. Финальный расчет представляется в ФНС до окончания срока ликвидации, но после проведения всех расчетов с персоналом и другими физлицами, в том числе учредителями.Куда сдаватьРасчеты 6-НДФЛ представляйте в налоговую инспекцию по месту учета налогового агента (п. 2 ст. 230 НК). Организации, в том числе крупнейшие налогоплательщики, представляют расчет в территориальные инспекции по своему местонахождению (п. 1 ст. 83, ст. 11 НК). Если у компании есть обособленное подразделение в другом муниципальном образовании или регионе, нужно сдать два расчета по каждому ОКТМО.Смена адреса и ОКТМОПосле смены адреса или изменения ОКТМО сдавайте в инспекцию по новому месту учета по два расчета 6-НДФЛ:

- со старым ОКТМО и КПП — за период до постановки на учет по новому местонахождению;

- с новым ОКТМО и КПП — с данными за период после постановки на учет по новому местонахождению.

По два расчета придется сдавать за каждый период до конца года и по итогам года, потому что расчет заполняют нарастающим итогом. Это правило применяют организации и ИП (п. 2 ст. 230 НК).Когда ОКТМО изменилось в связи с созданием нового муниципального образования, действует такой же порядок — налоговый агент представляет расчеты со старым и новым ОКТМО (письма ФНС от 28.09.2020 № БС-4-11/15739, от 08.06.2020 № БС-4-11/9450, от 15.06.2020 № БС-4-11/9769@).Вместе с ОКТМО меняется и КПП. Поэтому во всех расчетах 6-НДФЛ, которые сдаете после смены адреса, ставьте новый КПП. Об этом сказано в письме ФНС от 27.12.2016 № БС-4-11/25114, которое довели до сведения всех инспекций. Эти разъяснения касаются порядка представления и заполнения ранее действовавшей формы 6-НДФЛ, но общий принцип применим и к новой форме.

Как сдатьКаким способом сдать расчет 6-НДФЛ — в электронном виде или на бумаге, зависит от численности физлиц, которым налоговый агент выплатил доход:

- более 10 — только в электронном виде;

- 10 и менее — в электронном виде или на бумаге.

Это следует из пункта 2 статьи 230 НК. На бумаге расчет 6-НДФЛ можно сдать лично в налоговой инспекции или почтовым отправлением. Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Это следует из пункта 4 статьи 80 НК.

Какие документы прикладывать к декларации?

При сдаче 6 НДФЛ на бумажном носителе необходимо приложить ряд документов, которые подтверждают информацию, указанную в декларации. Необходимые документы включают:

- Копии трудовой книжки и документов о доходах: прикладываются копии первой и последней страниц трудовой книжки, а также документы, подтверждающие получение доходов за отчетный период, такие как свидетельство о доходах, справки о заработной плате, платежные ведомости и др.

- Копия паспорта: прикладывается копия главной страницы паспорта гражданина РФ.

- Справка 2-НДФЛ: прикладывается копия справки 2-НДФЛ, которую работодатель выдает сотруднику и которая подтверждает начисленные и уплаченные налоги за отчетный период.

- Список отклонений: прикладывается список отклонений, в котором указываются все выявленные отклонения в декларации в отношении сумм налога и иных данных. Этот документ помогает участникам проверки понять, какие изменения необходимо сделать в декларации.

Важно помнить, что все приложенные документы должны быть копиями, а не оригиналами, и должны иметь печать и подпись работодателя или физического лица, у которого автор декларации получал доходы

Проблема выбора, возможность сдавать электронно

В соответствии с пунктом 3 статьи 230 Налогового кодекса налогоплательщики должны подавать отчетность по рассчитанным и удержанным суммам НДФЛ в бумажном или электронном виде, и каждый из приведенных вариантов отличается наличием своих условий и правил подачи.

Подготовка данной формы проводится с помощью бесплатного сервиса «Налогоплательщик ЮЛ», который скачивается на официальном сайте налогового органа. При этом, отправляя отчетность в электронном формате, юридические лица могут не волноваться по поводу этого и заниматься проверкой правильности формата, потому что тот оператор, через которого осуществляется передача, должен будет в обязательном порядке обеспечивать надежность составления всех документов.

Если форма 6-НДФЛ в процессе отправки прошла все варианты автоматической проверки, то в таком случае программа пропустила указанный формат, в связи с чем бухгалтерам не стоит беспокоиться о несоответствии каких-либо данных.

Оформление отчетности на бумажных носителях предусматривается только для определенных категорий юридических лиц, и в частности, это касается тех работодателей, которые на протяжении отчетного периода имели численность сотрудников в пределах 24 человек. Общая численность сотрудников отражается в строке 060 первого раздела формы 6-НДФЛ.

Заполнение без ошибок

Оформление отчетности по 6-НДФЛ представляет собой очередное испытание для бухгалтеров, хотя за последнее время представители налоговых органов неоднократно говорили о том, что нужно учитывать в процессе оформления такой документации и какие ошибки нужно учитывать.

Таким образом, основные ошибки, допущенные уполномоченными лицами на протяжении предыдущей отчетной кампании, можно обобщить следующим образом:

- полное отсутствие или же неточное заполнение определенных пунктов, в которых должна указываться информация о полном наименовании отчитывающейся компании, недействительные ИНН и другие сведения;

- некорректное указание используемой ставки и суммы налога, а также общего количества лиц, с доходов которых взыскивается НДФЛ;

- неправильное указание даты фактического получения дохода физических лиц, а также расчета и перечисления налога, удержанного с этих сумм.

При этом стоит отметить, что при оформлении бумажной отчетности присутствует также несколько своих ошибок, в связи с чем сотрудники налоговых органов обращают внимание на ключевые нюансы составления таких документов. В первую очередь, это касается возможности составления такой отчетности только тем компаниям, в которых численность сотрудников не превышает 24 человека, а также того, что рекомендуемым шрифтом при составлении такой отчетности является Courier New с размером 16 или 18 пунктов

Оформленная в бумажном виде отчетность не будет принята сотрудниками контрольных органов в том случае, если на протяжении отчетного периода компания делала выплаты в пользу более 25 физических лиц.

Когда сдавать декларацию 6-НДФЛ за 1 квартал 2024 года

Сдавать 6-НДФЛ должны все, кто платит физлицам облагаемые НДФЛ доходы. В первую очередь это касается работодателей и заказчиков по ГПД.

За 1 квартал подать декларацию нужно не позже 25 апреля 2024 года.

Юридические лица сдают расчёт в налоговую по месту нахождения. ИП — по адресу регистрации. Обособленные подразделения юридического лица отчитываются самостоятельно, если уполномочены выплачивать зарплату, а также имеют свой банковский счёт.

Если 6-НДФЛ заполнен на 11 человек и более, то подавать расчёт можно только в электронном виде. В остальных случаях можно выбрать способ подачи — в электронном или бумажном виде.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Какой бланк применять в 2024 году

Бланк 6-НДФЛ нужно выбрать в зависимости от того, за какой период подается расчет и когда он формируется. Подробности – в таблице.

| Отчетный период | Дата подачи | Какую форму заполнять |

|---|---|---|

| 2023 год | Срок представления – до 26 февраля 2024 | Из приказа от 15.10.2020 № ЕД-7-11/753@ в редакции от 29.09.2022 |

| 1 квартал 2024 | При формировании до 9 апреля 2024 | Рекомендованная форма из письма от 04.12.2023 № БС-4-11/15166@ |

| 1 квартал, полгода, 9 месяцев, 2024 год | При формировании после 9 апреля 2024 | Из приказа от 19.09.2023 № ЕД-7-11/649@ с изменениями, внесенными приказом 09.01.2024 № ЕД-7-11/1@ |

Важно: бланк из приказа № ЕД-7-11/649@ до 9 апреля не применяют, так как он неактуальный. С 9 апреля он приобретет вид, который мы рассматриваем далее

Такое разнообразие форм 6-НДФЛ возникло из-за того, что в самом конце 2023 года в Налоговый кодекс внесли важные поправки по налогу на доходы физлиц. Они касаются расчетных периодов, сроков сдачи ЕНП-уведомлений и перечисления НДФЛ. Подробности в следующей таблице.

| Период | Срок подачи уведомления | Срок уплаты налога |

|---|---|---|

| С 1 по 22 число месяца | 25 | 28 |

| С 23 по последний день месяца, кроме декабря | 3 число следующего месяца | 5 число следующего месяца |

| С 23 по 31 декабря | Последний рабочий день года |