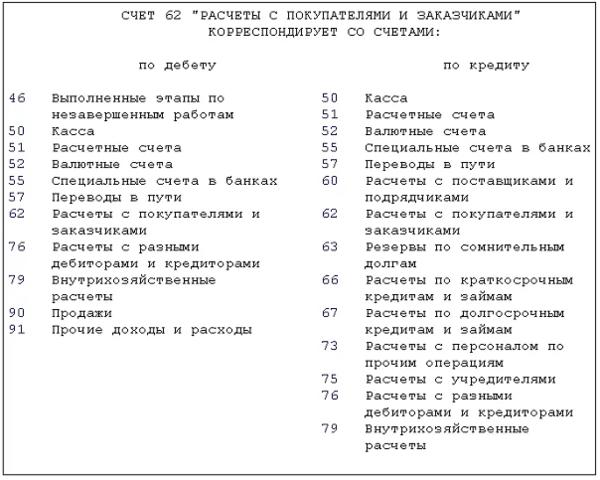

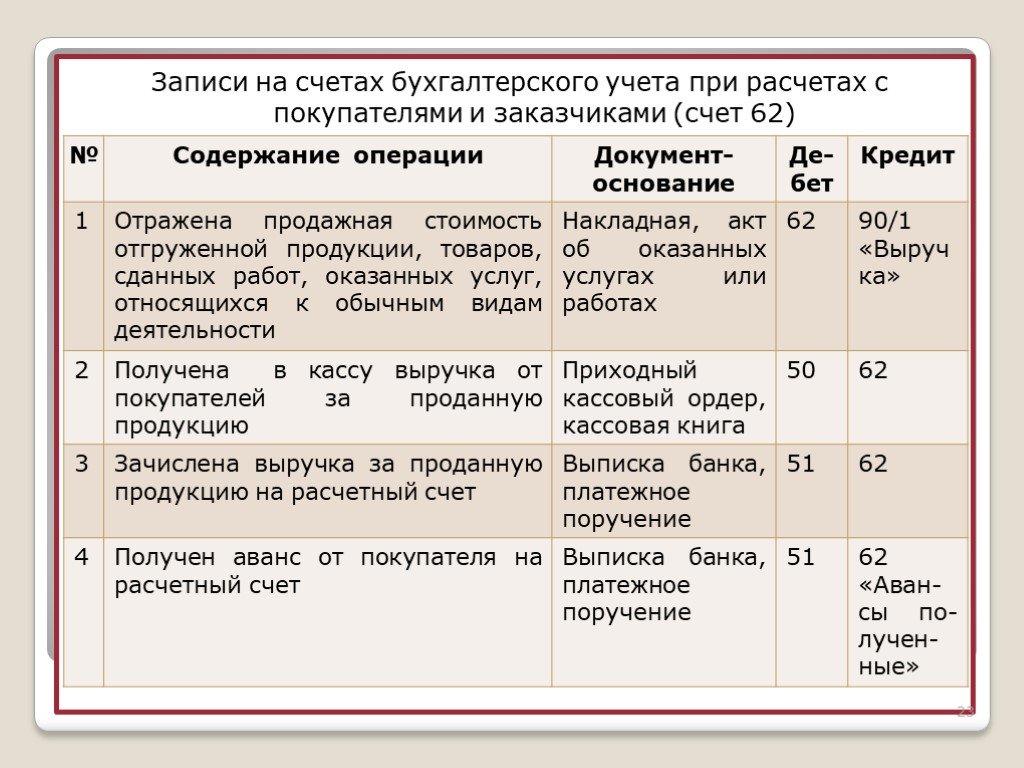

Проводки по счету 62

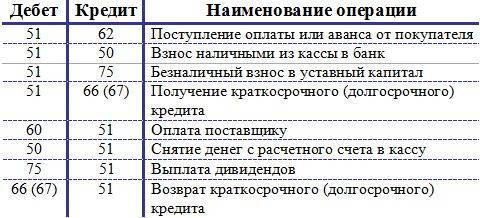

Все проводки по счету 62 см. на схеме ниже:

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит 62 счета, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

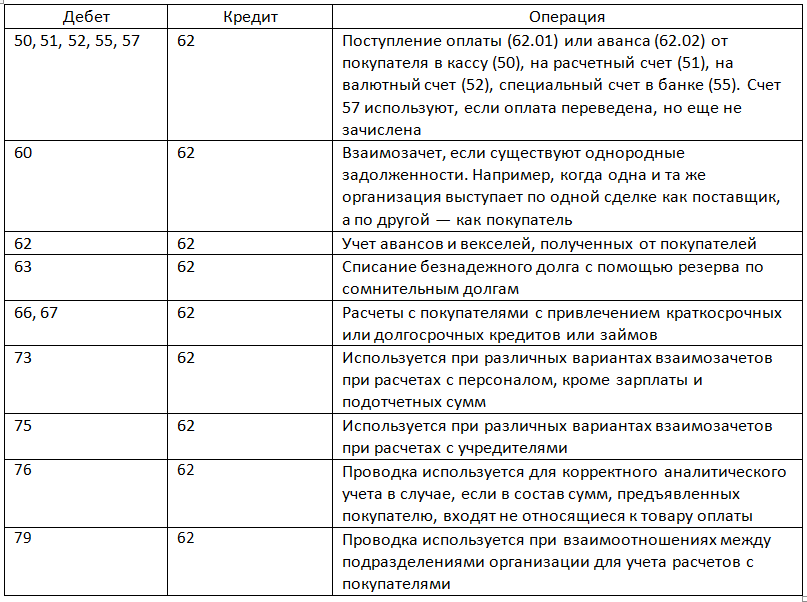

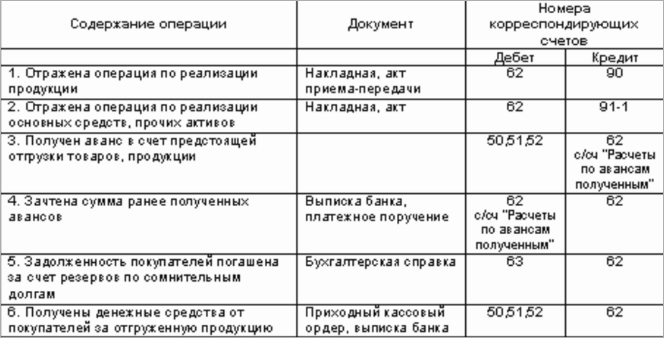

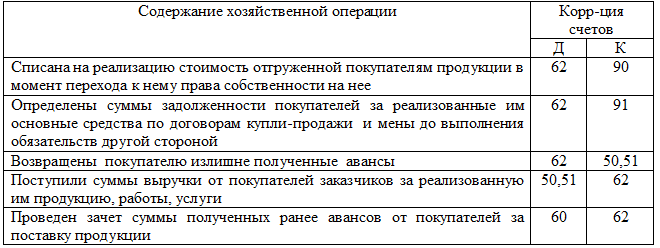

Типовые проводки по счету 62 по операциям фирмы или предпринимателя – поставщика, продавца или исполнителя см. в таблице 2.

Таблица 2. Типовые проводки по счету 62

|

Ситуация |

Дебет |

Кредит |

|

Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента |

90-1, 91-1 |

|

|

Получили оплату от покупателей и заказчиков |

51, 50 |

|

|

Получили аванс от контрагента |

51, 50 |

62 субсчет «Расчеты по полученным предоплатам» |

|

Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги |

62 субсчет «Расчеты по полученным предоплатам» |

|

|

Списали безнадежную «дебиторку» покупателей и заказчиков |

||

|

Зачли долг контрагента в счет кредиторской задолженности перед ним |

Проиллюстрируем проводки по счету 62 на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90-2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство — сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа — 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

— 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

— 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату сейфа.

Характеристика счета 62 и порядок расчета остатка

Счет 62 «Расчеты с покупателями и заказчиками является активно пассивным счетом на практике в основном активный. т.е сальдо по дебиту. Счет 62 используется для расчетов с покупателями, т.е лицами кто у нас покупает продукцию или товар. По дебиту счета отражается дебиторская задолженность т.е нам должны по кредиту кредиторская задолженность.

В балансе 62 счет отражается развернуто, т.е смотрим сумму сколько мы должны покупателям по аналитике (в разрезе отдельного покупателя) и сумму сколько покупатели нам должны, т.е если вручную смотрим остаток по акту сверки сколько нам должны сколько мы должны. сумма остатков.

Основные проводки:

- Дебет 62 кредит 90-Реализовали товар или продукцию покупателям. Мы видим что 62 счет по дебиту значит возникла дебиторская задолженность (нам должны) если ранее не было аванса. по кредиту 90 счет, по этому счету по кредиту отражается выручка размер дохода с НДС.

- Дебет 51 кредит 62-Поступило от покупателей на расчет деньги за товар или продукцию. Мы видим что по кредиту 62, это говорит о том что погашено дебиторская задолженность, т.е задолженность нам уменьшена,(если это не аванс) одновременно увеличивается деньги 51 счет.

- Дебет 60 кредит 62-Произведен взаимозачет.(Если покупатель одновременно является поставщиком)

Расчет остатка или на бухгалтерском языке сальдо по счету.:

Рассмотрим следующие ситуации по счету формул расчета остатка:

Остаток на начало по кредиту, остаток на конец кредитовое по синтетическому счету.

Рисунок 1.

сумма 45 000 показывает нашу задолженность покупателям, такое бывает когда нам покупател перечисляется аванс дебет 51 кредит 62.

Порядок расчета сальдо Сальдо на начало +оборот по кредиту-оборот по дебиту=10000+35000=45000

Остаток на начало дебетовое остаток, на конец по дебиту.

рисунок 2.

Сумма 70000 отражается по дебиту счета это говорит о том что покупатели нам должны. Порядок расчета Остаток на начало+ оборот по дебиту-оборот по кредиту.

Подзабыл по кредиту показать операции.

Остаток по кредиту на начало, остаток на конец по дебиту.

Рисунок 3

Смотрим сперва остаток на начало 10000 потом смотрим оборот по дебиту оно больше чем оборот по кредиту значит сперва суммируем оборот по дебиту потом отнимаем оборот по кредиту.(если оборот по кредиту больше было бы то сперва прибавляли бы оборот по кредиту и отнимали бы оборот по дебиту Сальдо на конец=Сальдо (остаток на начало)+оборот по дебиту=10000+60000-40000=40000 рублей.

Остаток на начало дебетовое остаток, остаток на конец кредитовый остаток.

Рисунок 4

Сумма 46 000 это кредиторская задолженность т.е мы должны покупателям.

Для расчета конечного сальдо берем остаток на начало смотрим оборот по дебиту оно меньше чем кредитовый значит нужно к сальдо нужно прибавит оборот по кредиту и отнят оборот по дебиту(если иначе если оборот по дебиту больше чем кредит то прибавили бы оборот по дебиту и отняли бы оборот по кредиту. ) итак Сальдо на на конец(формула)=Остаток на начало+оборот по кредиту-оборот по дебиту=10000+61000-25000=46000.

Формула расчета остатка развернутого по счету 62 покупатели.

Повторюсь развернутое сальдо (остаток) этой такой остаток по счету где отражается сколько мы должны и сколько нам должны одновременно на определенную дату (говорит о том что какая то группа на определенную сумму нам должны и мы должны) В балансе счет 62 отражается развернуто.

Итак рассмотрим на примере расчет развернутого сальдо. Берем схему счета рисунок 1 где мы должны покупателям (авансы полученные) и берем рисунок 2 схему счета и объединяем в одну схему и получим:

Рисунок 5

Развернутое сальдо(остаток) по счету 62.

Из рисунка мы видим что покупателю 1 на начало периода мы должны 10 000, он отправил аванс дебет 51 кредит 62 25000+10000 рублей. итого оборот 35000. Формула расчета остатка на конец 10000+35000=45000. 45 000 покупателю мы должны. Покупатель 2 нам должен на начало 10 000 рублей за период купил у нас товаров на сумму 60000 (25000+35000) дебет 62 кредит 90.Формула расчета остатка на конец 10000+60000=70000.70000 покупатель 2 нам должен .Это схема называется синтетическим счетом т.е тут 2 и более покупателей. Сумма 70000 дебиторская задолженность так кк по дебиту отражается и будет в балансе в активе по строке дебиторская задолженность. Сумма 45000 будет в пассиве по строке кредиторская задолженность т.е мы должны. Вот это схема называется развернутое сальдо т.е покупателям мы одновременно должны и и нам должны.

Другие примеры расчеты конечного остатка

Друзья тут еще нюансы есть самолетов по аналитике счетов 62/01 62/02 такая «каша» с расчетом конечных сальдо, трудно объяснить.

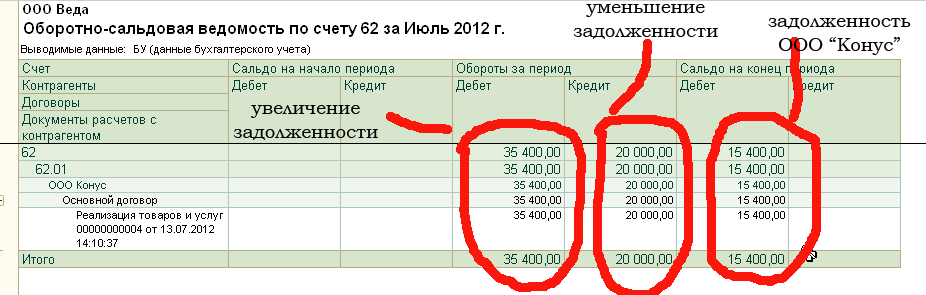

ОСВ по счету 62 и показатели баланса

Кредитовое сальдо счета 62 относится в пассив баланса, в состав кредиторской задолженности, а дебетовое сальдо — в актив баланса, в состав дебиторской задолженности. Об этом прямо сказано в п. 73 приказа Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности» от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, сальдо счета 62 будет завышено и по дебету, и по кредиту. А это, в свою очередь, приведет к искажению строк баланса.

Посмотреть пример заполнения строки по дебиторской задолженности в балансе вы можете в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

О бухгалтерском балансе узнайте из материалов:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Методика анализа бухгалтерского баланса предприятия»;

- «Как заполнить бухгалтерский баланс при УСН?».

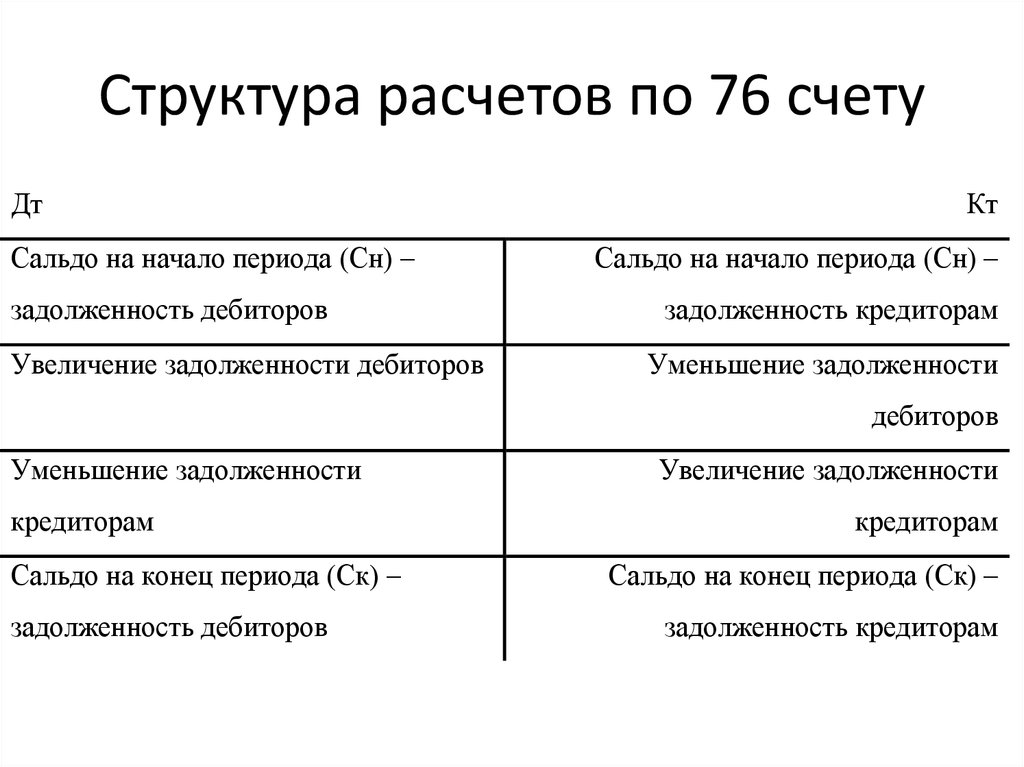

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Перед пользователем появится список всех контрагентов, среди которых можно выбрать конкретные предприятия (с большими долгами). Если организаций много и весь список не умещается на одной странице, информацию можно представить в наглядном виде. Для этого понадобится перейти в раздел «Диаграмма». Аналогичным образом осуществляется работа с кредиторской задолженностью.

Вот и все, что необходимо знать о счете 76, отражающем расчетные операции с дебиторами (кредиторами). Поскольку законодательство Российской Федерации систематически меняется, следует регулярно пользоваться справочно-правовыми системами, в которых всегда есть актуальный план счетов и ПБУ.

Ответственность за ошибки

Ведение бухгалтерского учета предполагает высокую степень ответственности. Ошибки в бухгалтерии могут привести к серьезным последствиям, таким как штрафы, пени, судебные разбирательства и даже уголовная ответственность.

Ответственность за ошибки может быть возложена на различных лиц, в зависимости от обстоятельств. Например, если ошибка произошла по вине бухгалтера, то ответственность может быть возложена на него. Если же ошибка произошла из-за неправильного указания руководства, то ответственность будет возложена на руководство.

В любом случае, важно своевременно исправлять ошибки и не допускать их повторения в будущем. Также необходимо регулярно проводить аудит бухгалтерии, чтобы убедиться в ее точности и правильности.

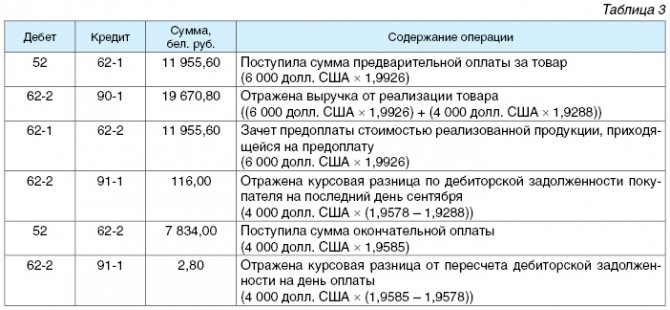

Курсовые разницы: «июльская» инструкция от Минфина РФ

В июле 2022 года появились четкие разъяснения Минфина о порядке учета курсовых разниц в 2022 году — Письмо Минфина России от 12 июля 2022 г. N 03-03-06/1/66936.

Минфин разъяснил, что в целях налога на прибыль в соответствии с новым временным порядком положительные курсовые разницы в 2022-2024 годах и отрицательные курсовые разницы в 2023-2024 годах, начисленные по требованиям (обязательствам), стоимость которых выражена в иностранной валюте, учитываются только по мере прекращения (исполнения) данных требований (обязательств).

Сам порядок исчисления курсовых разниц, установленный в п. 8 ст.271 и п. 10 ст.272 НК РФ, не изменился.

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

При учете курсовых разниц по требованиям (обязательствам) в валюте в 2022 году следует исходить из следующего:

- на последнее число текущего месяца по требованиям (обязательствам) в валюте определяется курсовая разница в порядке, установленном положениями главы 25 НК РФ;

- исчисленная отрицательная курсовая разница на последнее число текущего месяца учитывается в составе внереализационных расходов (пп. 5 п. 1 ст. 265 НК РФ, пп. 6 п.7 ст. 272 НК РФ);

- исчисленная положительная курсовая разница на последнее число текущего месяца не учитывается в составе внереализационных доходов. Подобные суммы положительной курсовой разницы суммируются до момента прекращения (исполнения) требований (обязательств);

- при прекращении требования (обязательства) в валюте накопленная положительная курсовая разница, возникшая при их переоценке, учитывается в составе внереализационных доходов на дату прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте.

Если говорить упрощенно: на последний день каждого месяца мы «берем» курсовые разницы от переоценки требований/обязательств, получившихся по данным бухучета:

- если разница отрицательная — учитываем ее в «налоговых» расходах,

- если положительная — «записываем сумму в блокнотик».

На дату оплаты признаем получившиеся курсовые разницы (любые) и учитываем в доходах все положительные суммовые разницы, «записанные в блокнотике».

Соответственно с 2023 года в «блокнотик» на последний день каждого месяца необходимо записывать не только положительные, но и отрицательные курсовые разницы, которые будут накапливаться и признаваться в доходах/расходах на дату платежа.

Приведем пример учета курсовых разниц в соответствии с данными разъяснениями.

Пример 1.

Организация оказала иностранной компании услуги 10.10.2022 года, стоимость услуг 100 евро. Курс ЦБ РФ (условно) на 10.10.2022 г.- 82 руб.

По данным бухгалтерского учета отражены курсовые разницы по сч.91:

| Курс | Курсовая разница | Расход (д-т 91) -ОКР | Доход (к-т 91)-ПКР | |

|---|---|---|---|---|

| 10.10.2022 | 82 | — | ||

| 31.10.2022 | 94 | 9400-8200=+1200 | 1200 | |

| 30.11.2022 | 96 | 9600-9400=+200 | 200 | |

| 31.12.2022 | 74 | 7400-9600=-2200 | 2200 | |

| 31.01.2023 | 66 | 6600-7400=-800 | 800 | |

| 28.02.2023 | 67 | 6700-6600=+100 | 100 | |

| 31.03.2023 | 66 | 6600-6700=-100 | 100 | |

| 15.04.2023 (заплатили) | 68 | 6800-6600=+200 | 200 |

Что должно быть в декларациях по налогу на прибыль?

В декларации по прибыли за 2022:

- отражен внереализационный расход в виде отрицательной курсовой разницы (ОКР) — 2200 руб. (на 31.12),

- положительные курсовые разницы (ПКР) на 31.10 и 30.11 в декларации не отражаются. Эти ПКР — 1400 руб. записаны в «блокнотик» («сч.98 в налоговом учете») на 31.12.2022 г. (1200+200).

В декларации по прибыли за 1-й квартал 2023 года курсовые разницы не отражаются (не было оплаты долга).

В «блокнотике» записано:

- ОКР, возникшие в 1-м квартале — 900 руб. (800+100)

- ПКР нарастающим итогом — 1500 руб. (1400 руб. 2022 года + 100 руб.).

В декларации за полугодие 2023 года (на дату оплаты) будет отражен:

Как вести учет на счете 60 в 1С:Бухгалетрия?

Отправить эту статью на мою почту

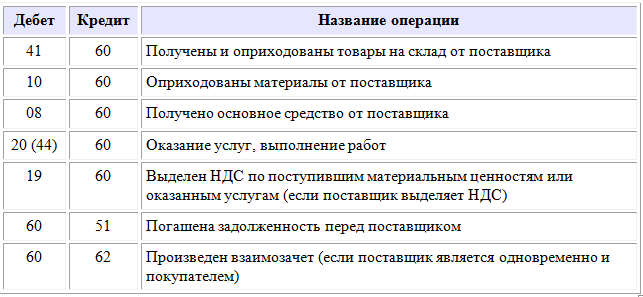

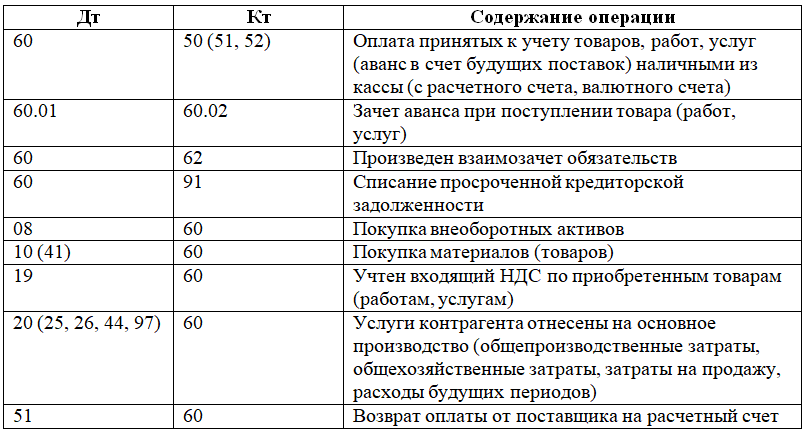

Материал ниже будет посвящен вопросу, связанному с учетом на счете 60 в 1С:Бухгалтерия 3. Счет 60 – представляет собой расчеты организации со своими с поставщиками и подрядчиками, который в свою очередь имеет несколько подчиненных ему субсчетов. Счет 60 в 1С используется для агрегирования данных о расчетах с контрагентами за товары, материалы и другие ценности, выполненные работы или оказанные услуги.

Те организации, которые занимаются выполнением работ по подрядам, связанным со строительными работами, конструкторскими и технологическими работами или по договору генерального подряда расчеты с субподрядчиками также отражают на этом счете. Кредитуется счет на сумму принятых товар, услуг или работ, которые были приняты к БУ. Дебетуется в свою очередь на суммы по исполнению обязательств. Сюда же можно отнести авансы и предоплаты.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Аналитический учет по данному счет следует вести отдельно, а именно в разрезе каждого предъявленного счета. Для того чтобы посмотреть расшифровку счета необходимо перейти в раздел “Главное” и выбрать пункт “План счетов”. В окне поиска для удобства можно установить значение “60” и программа автоматически подберет список счетов, содержащих данный код. Типовой функционал программы содержит следующие субсчета:

Рассмотрим каждый из субсчетов подробнее:

60.01 – используется для учета взаиморасчетов с кредиторами

60.02 – применяется для отражения авансовых платежей поставщикам

60.03 – предназначен для отражения операций по ценным бумагам

Последние два субсчета 60.21 и 60.22 это аналоги 60.01 и 60.02 соответственно, предназначенные для расчета в валюте. А счета 60.31 и 60.32 предназначены для учета в условных единицах. Счет является активно-пассивным, так как может содержать как дебиторскую, так и кредиторскую задолженность.

Перейдя по гиперссылке “Счета расчетов с контрагентами” в шапке формы списка плана счетом откроется соответствующая форма. Здесь можно установить счета расчетов в разрезе организаций, контрагентов и договоров.

К примеру, в поступлении счета учета расчетов задаются в шапке по соответствующей гиперссылке. После чего будет открыто окно с настройкой расчетов.

Для того чтобы проанализировать как ведется учет по счету 60 можно использовать отчет “Оборотно-сальдовая ведомость по счету”. Данный отчет находится в разделе программы “Отчеты”. В шапке указываем отчета нужную организацию, период и счет 60.

Обратите внимание, что также отобразились и субсчета. Перейдем в настройки ведомости по кнопке “Показать настройки”

В настройках как раз установлена галочка “По субсчетам”. Также дополнительно выведем группировку по договорам и документам расчетов.

На закладке “Отбор” можно установить отбор по доступным полям. Переформируем отчет по новым группировкам, после чего он примет следующий вид.

Также может быть полезен отчет “Анализ счета” в разделе “Отчеты”, который позволяет отобразить информацию между выбранным счетом, в нашем случае 60 и всеми остальными счетами за указанный период.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

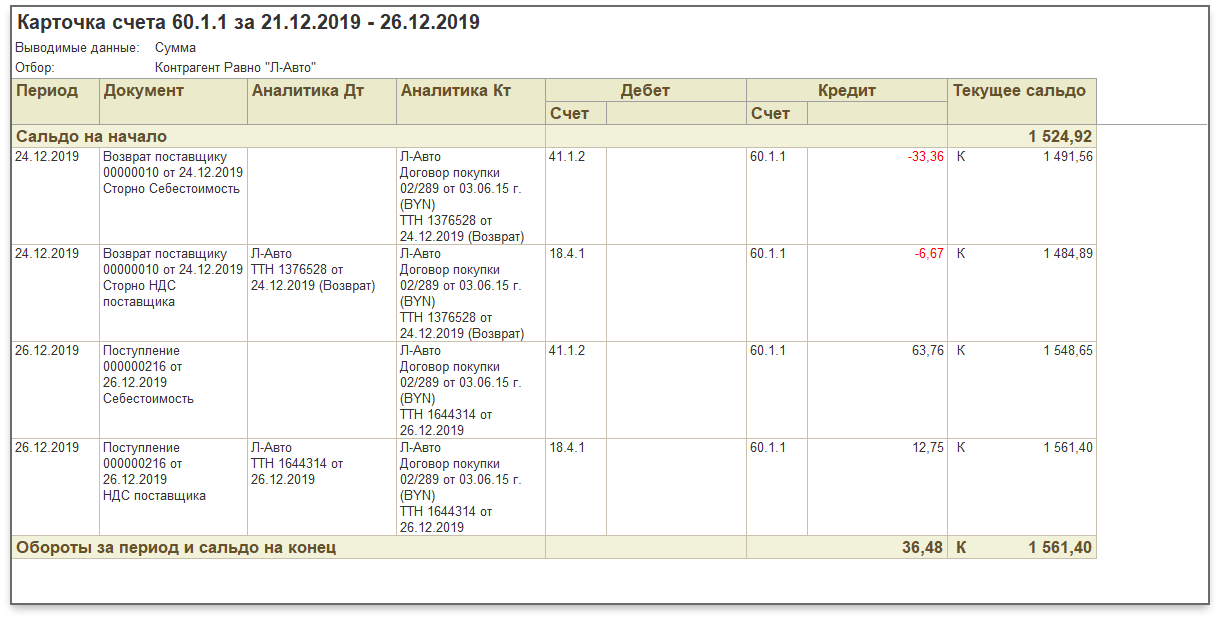

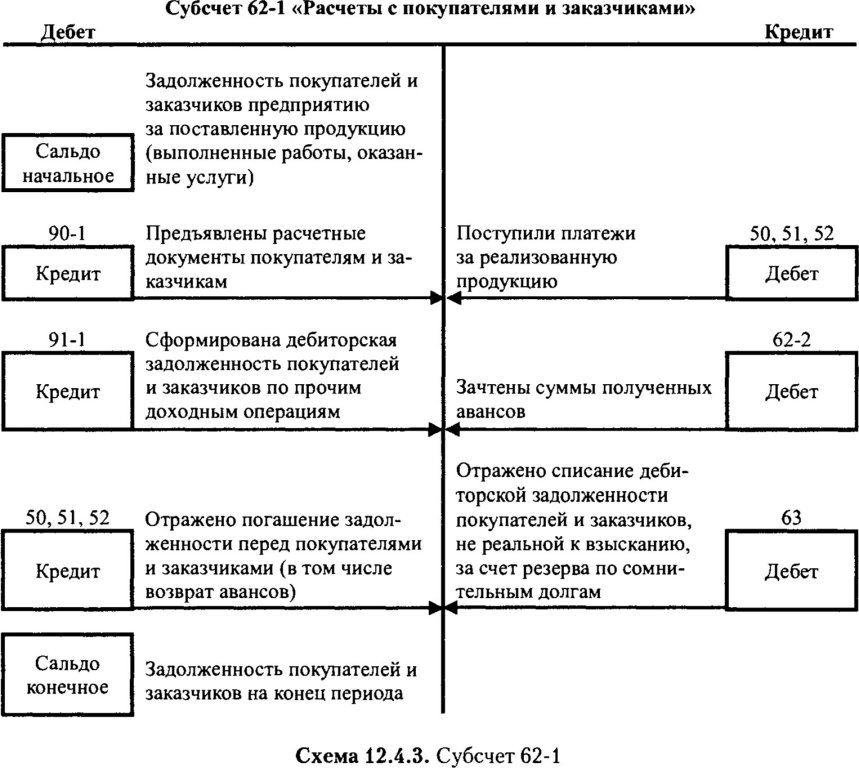

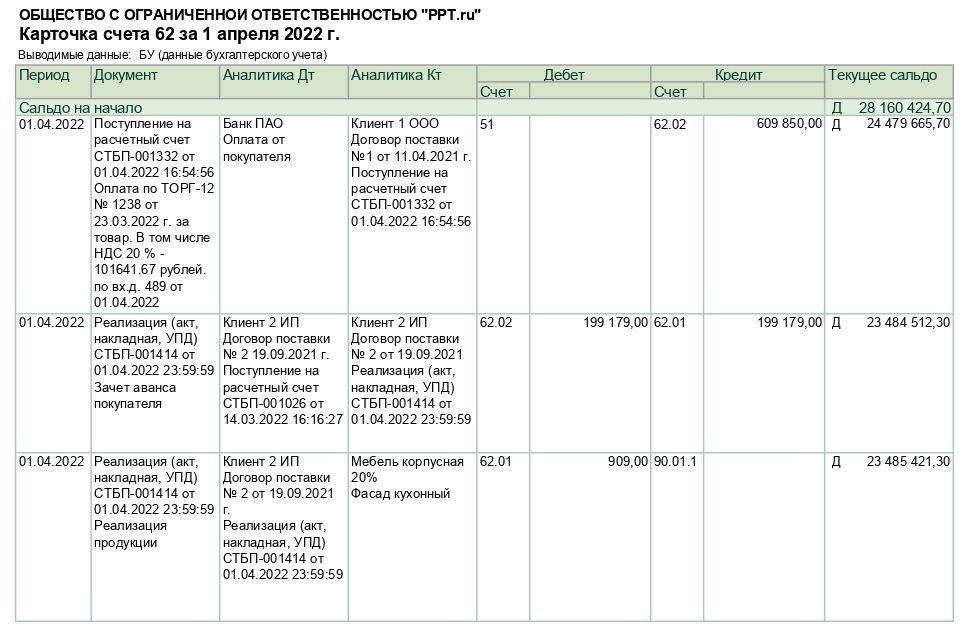

Как верно прочитать образец карточки счета 62

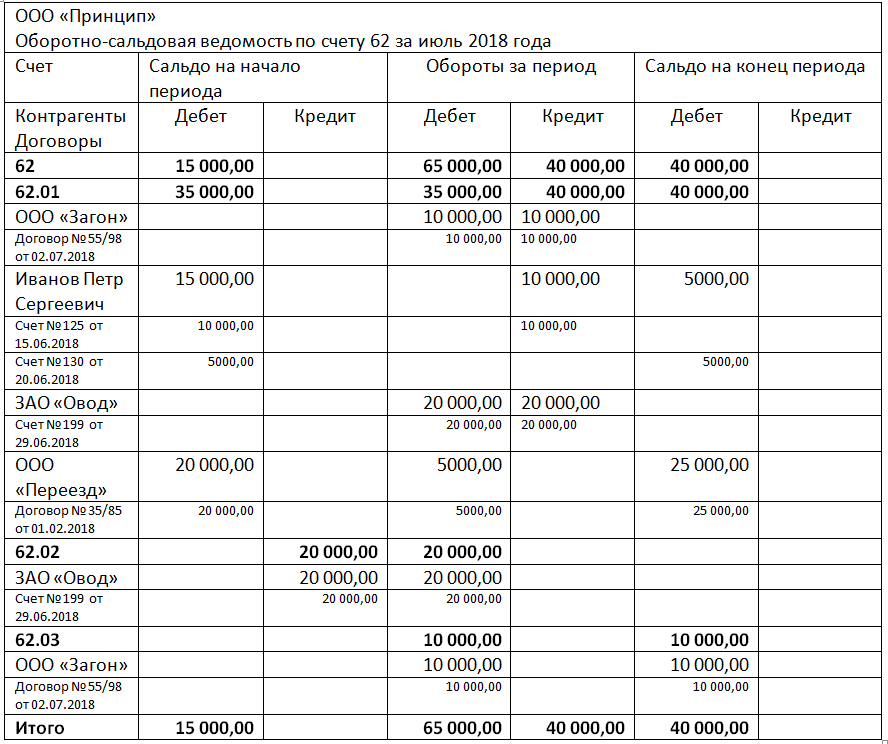

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

Отчет по проводкам

Когда пользователю необходимы данные сразу по нескольким счетам, то берут «Отчет о проводках». Кнопка «Показать настройки» в «Отборе» также настраивает отбор необходимых показателей. Можем установить отбор «Равно» и указать выбранный счет и задать субконто «Контрагенты», указав нужного контрагента.

При установке отбора могут быть использованы следующие условия.

Мы можем задать условие «Список значений» для отбора, например, счет 60.01 и 60.02.

Такие условия можно задать при формировании любого отчета в 1С.

Хотелось бы обратить внимание, что при выборе счета в отборе, необходимо выбирать конечный счет, с субсчетом (60.01, 60.02), который формирует проводку. Иначе, выбрав счет группы (в нашем примере – 60), отчет будет сформирован пустым, в отличие от карточки счета, где при выборе счета мы можем указать как конечный счет, так и счет группы

Аналогично формируются и другие аналитические отчеты — «Анализ счета», «Анализ субконто» и другие из группы «Стандартные отчеты».

Типовые проводки по 55 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Внесены денежные средства из кассы на специальный счет в банке | 55 | 50 |

| На специальный счет в банке перечислены денежные средства с расчетного счета | 55 | 51 |

| На специальный счет в банке перечислены денежные средства с валютного счета | 55 | 52 |

| Возвращены излишне уплаченные поставщику денежные средства на специальный счет | 55 | 60 |

| Возвращен аванс, уплаченный поставщиком, на специальный счет | 55 | 60 |

| Перечислена оплата от покупателя (заказчика) на специальный счет | 55 | 62 |

| Внесен аванс под предстоящую поставку на специальный счет | 55 | 62 |

| Поступили на специальный счет денежные средства по договору краткосрочного кредита (займа) | 55 | 66 |

| Поступили на специальный счет денежные средства по договору долгосрочного кредита (займа) | 55 | 67 |

| Излишне уплаченные суммы налогов и сборов возвращены на специальный счет | 55 | 68 |

| Возвращены на специальный счет в банке неиспользованные денежные средства, выданные под отчет | 55 | 71 |

| Поступили на специальный счет в банке денежные средства в качестве вклада в уставный капитал | 55 | 75-1 |

| На специальный счет в банке получено страховое возмещение | 55 | 76-1 |

| Зачислены на специальный счет в банке денежные средства по признанной (присужденной) претензии | 55 | 76-2 |

| Зачислены на специальный счет в банке денежные средства в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 55 | 76-3 |

| Получены безвозмездно денежные средства на специальный счет | 55 | 91-1 |

| На специальный счет в банке поступили денежные средства, учитываемые как доходы будущих периодов | 55 | 98-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| В кассу получены денежные средства со специального счета в банке | 50 | 55 |

| На расчетный счет перечислены денежные средства со специального счета в банке | 51 | 55 |

| На валютный счет перечислены денежные средства со специального счета в банке | 52 | 55 |

| Выдан поставщику аванс со специального счета в банке | 60 | 55 |

| Сумма использованного аккредитива списана на расчеты с поставщиком | 60 | 55 |

| Возвращены излишне уплаченные покупателем денежные средства со специального счета в банке | 62 | 55 |

| Возвращен со специального счета аванс, уплаченный покупателем | 62 | 55 |

| Погашен краткосрочный кредит и проценты по нему со специального счета в банке | 66 | 55 |

| Погашен долгосрочный кредит и проценты по нему со специального счета в банке | 67 | 55 |

| Уплачены налоги и сборы в бюджет со специального счета | 68 | 55 |

| Уплачены страховые сборы со специального счета | 69 | 55 |

| Заработная плата перечислена работником со специального счета в банке | 70 | 55 |

| Выданы под отчет денежные средства со специального счета в банке | 71 | 55 |

| Учредитель (участник) получил денежные средства по чеку в счет причитающихся ему дивидендов (доходов) со специального счета в банке | 75-2 | 55-2 |

| Депонированная заработная плата выплачена работникам со специального счета | 76-4 | 55 |

| Оплачены со специального счета в банке собственные акции, выкупленные у акционеров | 81 | 55 |

| Оплачены со специального счета в банке расходы за счет нераспределенной прибыли | 84 | 55 |

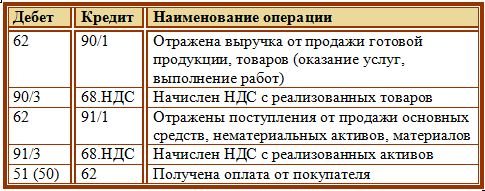

Д 62 к90 что означает проводка

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать его равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0. 2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2.

В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0. 3: аналогично субсчету 2. 9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0. Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров. Для того, чтобы принцип учета продаж на сч. 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах.

Финансовый результат работы предприятия – это либо прибыль, либо убыток.

Учет финансовых результатов от обычных видов деятельности ведется на счете 90 «Продажи». Счет активно-пассивный, имеет пять субсчетов:

90.1 Выручка;

90.2 Себестоимость продаж;

90.3 – НДС;

90.4 – Акцизы;

90.9 – Прибыль/убыток от продаж.

Типовые проводки по счету 90:

Д 90.2 К 20 – отражена себестоимость продукции;

Д 90.3 К 68 – начислен НДС по проданной продукции;

Д 62 К 90.1 – отражена выручка.

В течение месяца на счете 90 формируется финансовый результат от основной деятельности. В конце месяца финансовый результат подсчитывается и списывается на счет 99. Для этого нужно:

- Подсчитать обороты по дебету и обороты по кредиту счета 90.

- Вычесть из оборотов по дебету обороты по кредиту.

- Если получилось положительное число – финансовым результатом является убыток. Если отрицательное – прибыль. Это кажется нелогичным, но это так, это нужно запомнить.

- Списать полученный результат на счет 99 «Прибыли и убытки». Делается одна из двух проводок:

Д 90 К 99 – прибыль;

Д 99 К 90 – убыток.

Пример.

Выручка от реализации продукции за месяц составила 300 тыс. руб. Себестоимость реализованной продукции (основное производство) – 200 тыс. руб. Начисленный НДС – 60 тыс. руб. Составим проводки, определим финансовый результат от продаж и спишем на счет 99.

Проводки будут следующие:

Д 62 К 90.1 на сумму 300 тыс. руб. – отражена выручка от реализации продукции;

Д 90.2 К 20 на сумму 200 тыс. руб. – отражена себестоимость реализованной продукции;

Д 90.3 К 68 на сумму 60 тыс. руб. – начислен НДС.

Составим счетную таблицу («самолетик»):

Вычитаем из оборотов по дебету обороты по кредиту: 260-300=-40 (тыс. руб.). Получилось отрицательное число, значит, финансовым результатом является прибыль.

Списываем прибыль на счет 99 проводкой:

Д 90 К 99 – отражена прибыль.

Счет 91 «Прочие доходы и расходы» очень похож на счет 90. Отличие в том, что счет 91 предназначен для определения финансового результата хозяйственных операций, не относящихся к основной деятельности предприятия. Например, для определения финансового результата:

— сдачи в аренду или продажи активов предприятия;

— финансовых вложений;

— штрафов, пеней, неустоек за нарушение условий договоров;

— безвозмездного поступления активов.

По дебету счета 91 отражаются расходы, связанные с учитываемой хозяйственной операцией, по кредиту – доходы. Так же, как и на счете 90, в конце месяца подсчитывается разница между дебетовым и кредитовым оборотом. Положительное число говорит об убытке, отрицательное – о прибыли. Полученный финансовый результат списывается на счет 99 проводками:

Д 91 К 99 – прибыль;

Д 99 К 91 – убыток.

На счете 99 прибыли и убытки накапливаются в течение года. В конце года счет 99 закрывается, оставшиеся на нем суммы переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Д 99 К 84 – отражена прибыль за год;

Д 84 К 99 – отражен убыток за год.

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

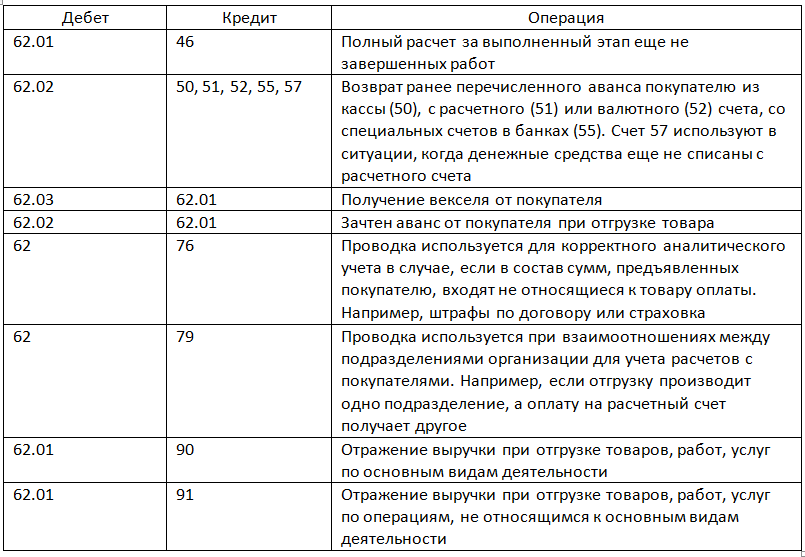

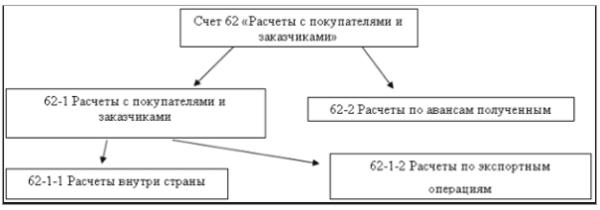

Субсчета 62 счета

Сальдо по 62 счета может быть и дебетовым, и кредитовым

Поэтому для правильного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно организовать достоверный аналитический учет по счету 62

Заполняйте и сдавайте отчетность через интернет в программе БухСофт. Она сформирует и отправит любую отчетность онлайн в автоматическом режиме. Вы можете сдать декларации и расчеты в налоговую службу, Фонд социального страхования, Пенсионный фонд, Росстат и другие государственные ведомства. Перед отправкой отчетность тестируется всеми проверочными программами ФНС, ФСС и ПФР.

Получить консультацию ⟶

Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

-

реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

-

получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате на Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

— 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

— 70 000 руб. – зачет аванса в счет оплаты услуг.