Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухгалтерском учете 69-й счет предназначен для сбора информации по начислениям и уплате платежей по обязательному страхованию (пенсионному, социальному, медицинскому, от несчастных случаев и профзаболеваний).

Таким образом, счет используется для взаимодействия с внебюджетными фондами: пенсионным, медицинским, социального страхования и прочими.

Указанные фонды созданы для социальной защиты граждан и обеспечения гарантий в виде пенсий по возрасту, выплаты компенсаций при утрате работоспособности и т. д.

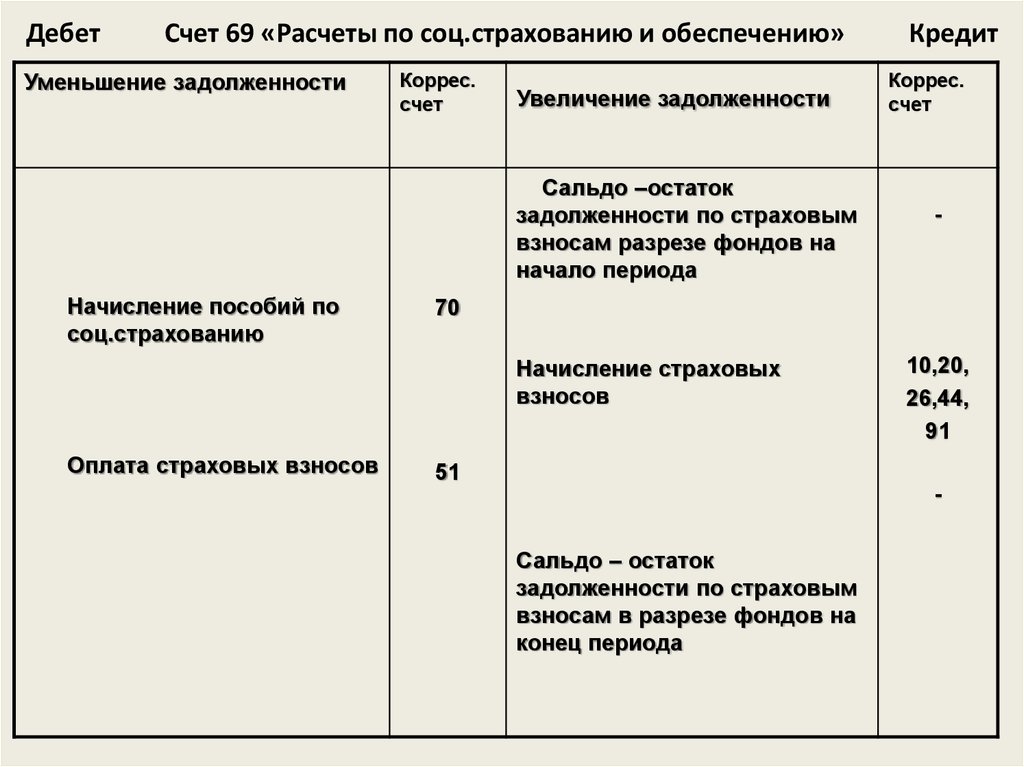

Данный счет является пассивным. По кредиту счета 69 учитываются начисления взносов, а по дебету – перечисления взносов или списание задолженности перед различными фондами. В отличие от многих других счетов, счет 69 имеет развернутое сальдо, то есть, по окончании отчетного периода подсчитывается как кредитовое, так и дебетовое сальдо.

Начисление взносов в фонды производится каждый месяц, а оплата – до середины месяца, следующего за отчетным периодом.

Порядок расчетов по счету 69 напрямую зависит от используемого плательщиком налогового режима. Медицинские, социальные и пенсионные отчисления рассчитываются с учетом размера заработных плат сотрудников. Для этого доход работника, утвержденный трудовым договором, умножается на процентную ставку, установленную для каждого вида обязательного социального страхования.

Наибольшая процентная ставка установлена для ПФР – она составляет 22%.

Аналитический учет по счету 69 ведется по видам совершаемых платежей.

Основные из субсчетов представлены в таблице:

| Субсчет | Назначение |

| 69.1 | Используется для отражения платежей в ФСС по обязательному социальному страхованию |

| 69.2 | Предназначен для учета пенсионных начислений, уплачиваемых в ПФР |

| 69.3 | Используется для отражения платежей в ФОМС |

Если фирма проводит расчеты с другими фондами, кроме перечисленных субсчетов, могут открываться дополнительные. К примеру, взносы в накопительную часть пенсии, перечисляемые добровольно, могут отражаться на субсчете 69.

4, отчисления в фонды страхования от несчастных случаев и профзаболеваний – на субсчете 69.11, и т. д.

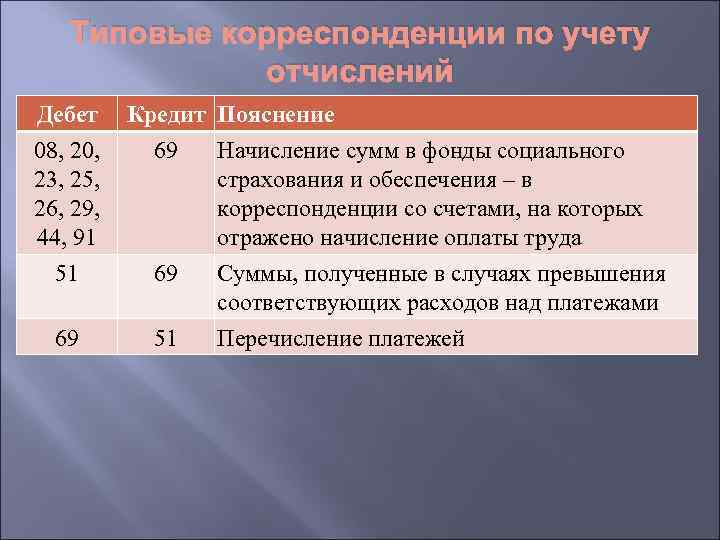

Дебет счета 69 корреспондирует с кредитом счетов 50, 51 (счета учета денежных средств).

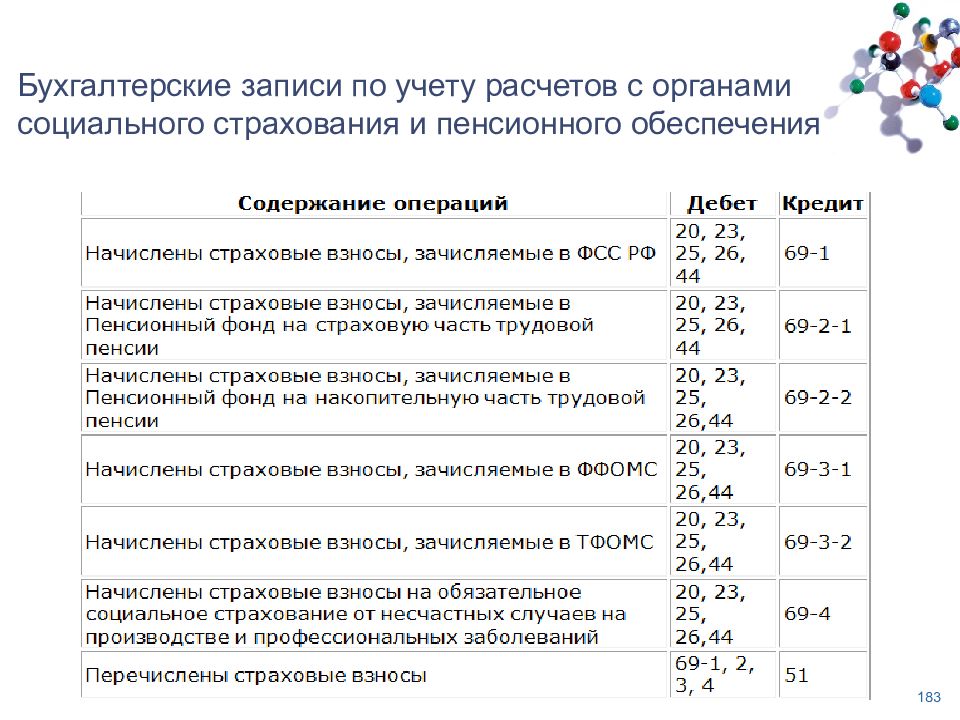

Кредит 69-го счета учитывает начисление средств, которые подлежат уплате во внебюджетные фонды. Кредит счета корреспондирует с дебетом счетов, учитывающих различные затраты (20, 23, 25, 26, 44), и со счетом 70.

Кроме начислений и уплаты обязательных страховых платежей, на 69-м счете отражаются пени, которые были начислены за просрочку данных платежей.

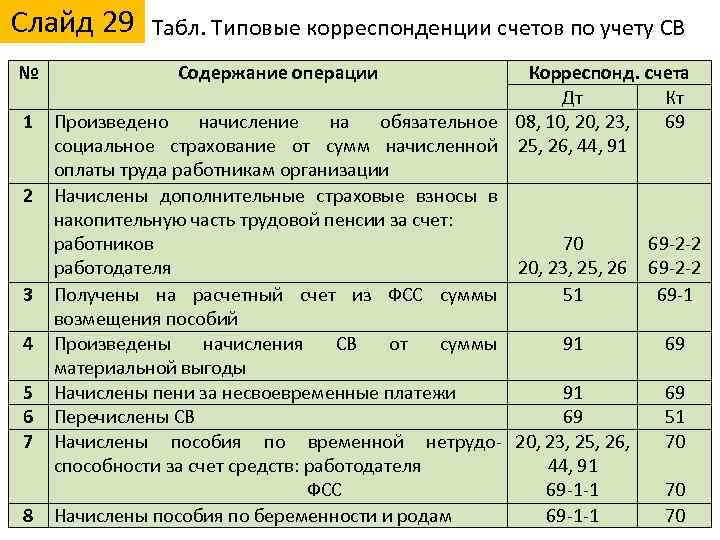

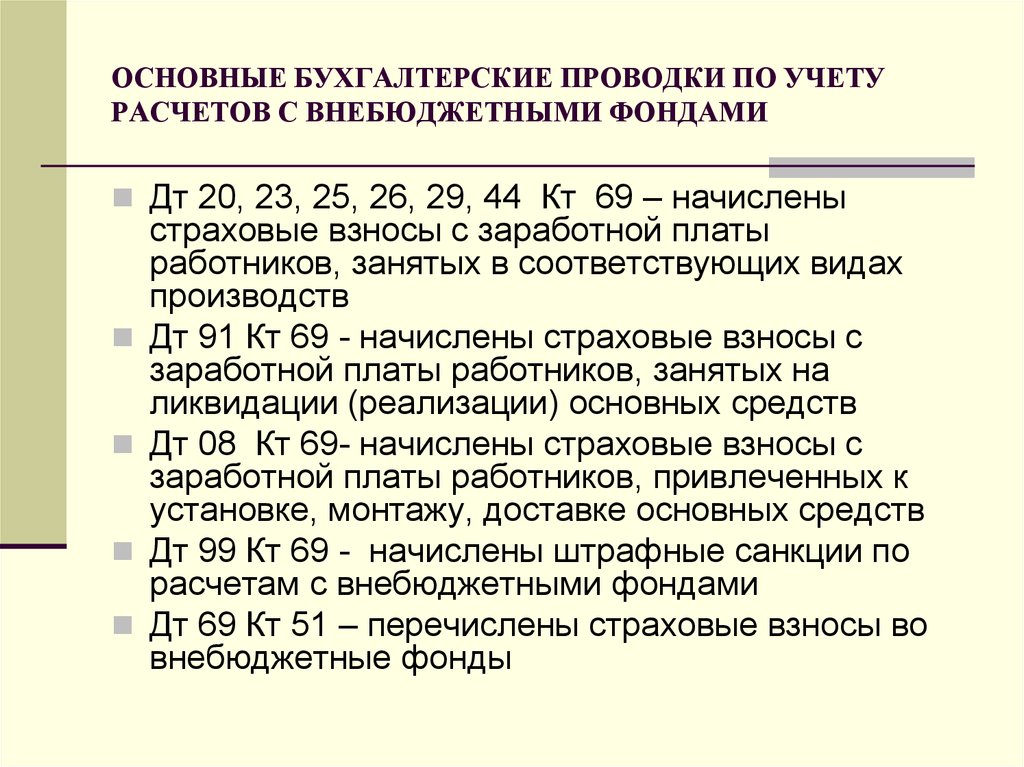

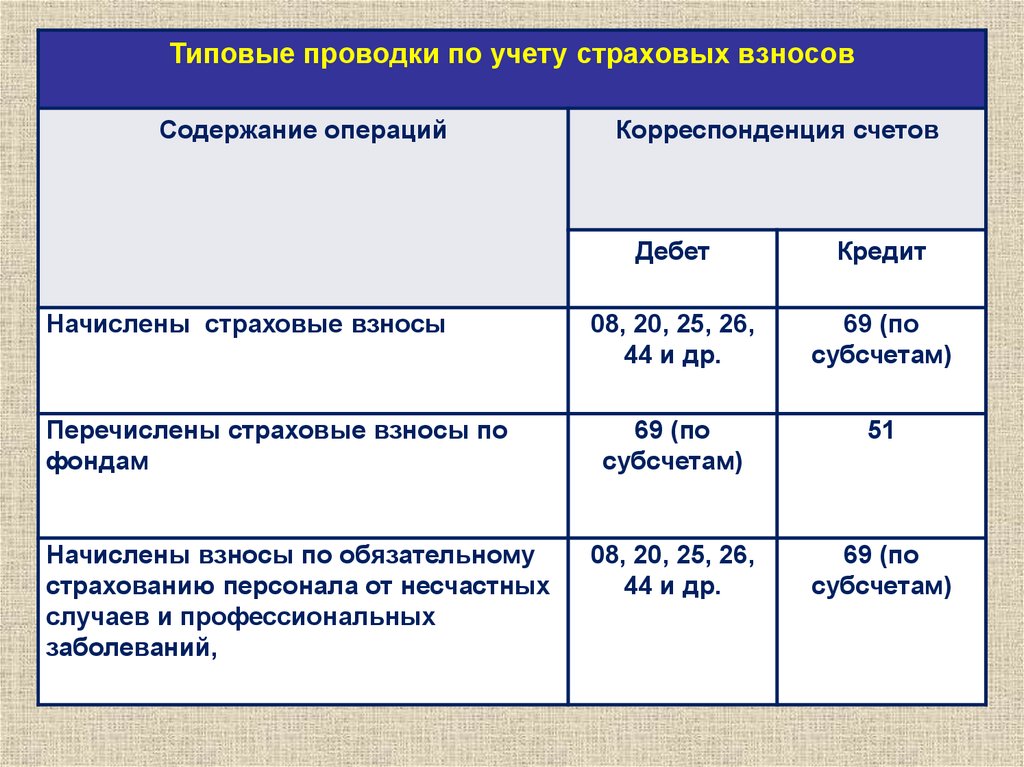

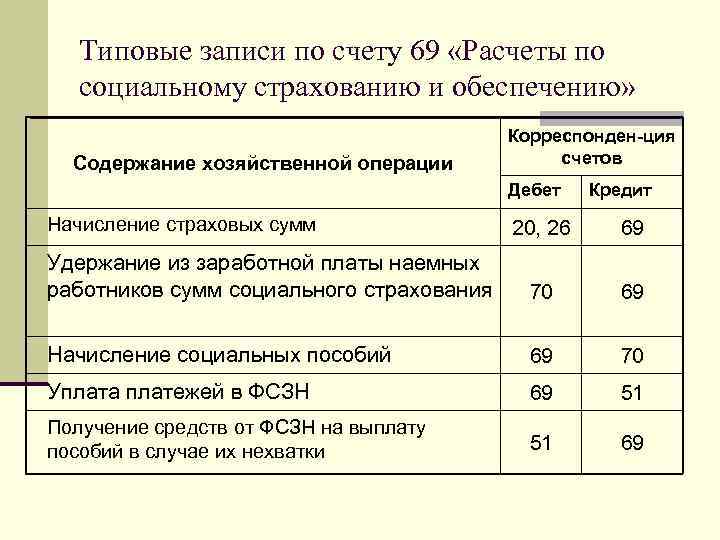

Основные проводки по счету 69

Счет 69 подвергается тщательным проверкам со стороны налоговых органов, поэтому при начислении социальных выплат следует правильно различать дебетуемые счета. Ошибки могут привести к несоответствию финансовых показателей баланса. Основные операции, проводимые по 69-у счету, представлены в таблице.

Основные операции:

| Проводки по дебету | |

| Дт 69 / Кт 50 | Выдача из кассы путевок сотрудникам, оплаченных ФСС |

| Дт 69 / Кт 50 | Уплата обязательных взносов из кассы предприятия |

| Дт 69 / Кт 51 | Перечисление в фонды сумм страховых взносов с расчетного счета |

| Дт 69 / Кт 70 | Начисление выплат работникам за счет средств соцстрахования |

| Проводки по кредиту | |

| Д 20 / Кт 69 | Начисление взносов, подлежащих уплате в фонды, для сотрудников главного производства на ОСС, ОМС, ОПС |

| Дт 23 / Кт 69 | Начисление взносов для сотрудников вспомогательных производств |

| Дт 25 / Кт 69 | Начисление взносов, подлежащих уплате, для сотрудников цехов |

| Дт 26 / Кт 69 | Начисление взносов для работников управления |

| Дт 44 / Кт 69 | Начисление взносов для сотрудников торговых фирм |

| Дт 99 / Кт 69 | Начисление пеней в ПФР, ФОМС, ФСС |

| Дт 51 / Кт 69 | Возвращение излишне уплаченных фондами сумм страховых платежей |

| Дт 70 / Кт 69 | Удержание сумм путевок из заработных плат сотрудников, полученных за средства ФСС |

Начисленные страховые взносы организация может в полном объеме списывать в уменьшение налогооблагаемой прибыли. Это правило применимо и в отношении взносов, начисленных на выплаты, не учитываемые при налогообложении прибыли.

Взносы, как правило, включают в состав прямых, косвенных или других затрат, в зависимости от отражения вознаграждения, с которого был произведен их расчет. Список прямых и косвенных расходов должен быть экономически оправданным и утвержденным в учетной политике организации.

Так, страховые взносы на фонд оплаты труда сотрудников, непосредственно занятых в производственной деятельности, включаются в состав прямых расходов, в то время как начисление взносов на фонд оплаты труда управленческого персонала принадлежат к косвенным расходам.

Счет 69 «расчеты по социальному страхованию и обеспечению» / консультантплюс

- Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

- К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

- 69-1 «Расчеты по социальному страхованию»,

- 69-2 «Расчеты по пенсионному обеспечению»,

- 69-3 «Расчеты по обязательному медицинскому страхованию».

- На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

- На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

- На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

- При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

- Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

- — счетами, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации;

- — счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

- Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» — суммы, полученные в случаях превышения соответствующих расходов над платежами.

- По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

- СЧЕТ 69 «РАСЧЕТЫ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ

- И ОБЕСПЕЧЕНИЮ» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

| N п/п | Содержание операции | Корреспондирующий счет |

| 1 | 2 | 3 |

| По дебету счета | ||

| 1 | Платежи органам социального страхования и социального обеспечения наличными. Выплаты причитающихся сумм по социальному страхованию без начисления задолженности работникам | 50 |

| 2 | Перечисление сумм платежей со счетов в банке | 51, 52, 55 |

| 3 | Начисление пособий и выплат за счет средств социального страхования | 70 |

| 4 | Начисление задолженности работникам по прочим операциям (новогодние подарки детям и т.п.), оплачиваемым за счет соцстраха | 73 |

| По кредиту счета | ||

| 5 | Начисление задолженности по единому социальному налогу с оплаты труда работникам, занятым в сфере вложений во внеоборотные активы (строительство хозяйственным способом, монтаж оборудования, приобретение машин и т. п.) | 08 |

| 6 | Начисление задолженности по единому социальному налогу на суммы оплаты в связи с приобретением материально-производственных запасов и животных на выращивании и откорме | 10, 11, 15, 41 |

| 7 | Начисление задолженности по единому социальному налогу с оплаты труда работников, занятых производством и продажей |

20, 23, 25, 26, 28, 29, 44, 97 |

| 8 | Возврат излишне перечисленных сумм. Возмещение превышения расходов (производимых за счет социального страхования) над начисленными суммами платежей | 51, 52 |

| 9 | Корректировка по излишне начисленным суммам работникам за счет социального страхования | 70 |

| 10 | Начисление задолженности по единому социальному налогу по прочим операциям с работниками (в части расчетов с виновными лицами) | 73 |

| 11 | Начисление задолженности по единому социальному налогу на сумму оплаты в связи с выбытием основных средств | 91 |

| 12 | Начисление задолженности по единому социальному налогу на сумму оплаты, производимой за счет образованных резервов предстоящих платежей | 96 |

| 13 | Начисление сумм пеней и штрафных санкций. Начисление социального налога на суммы оплаты в связи с чрезвычайными обстоятельствами (предотвращение и ликвидация последствий стихийных бедствий, пожаров и т. п.) | 99 |

Открыть полный текст документа

Нюансы проводок с внебюджетными фондами

Необходимо учитывать некоторые нюансы обеспечения проводок, связанных с внебюджетными фондами, включая расходы на социальное страхование:

- если доход, подлежащий налогообложению, относится к премии, а не заработной плате, его списывают по прочим расходам;

- в случае оплаты листа нетрудоспособности, переквалифицированного по выплатам за производственную травму, сторнирование сумм предполагает по трем начальным дням – на работодателя, за все последующие – отнести в Фонд социального страхования;

- иногда ФСС отказывает начислять компенсационные выплаты по причине ошибочного расчета или избыточных начислений (по отношению к документально оформленным); в данной ситуации компания требует от работника возвратить переплаченную сумму – добровольным путем или в судебном порядке; средства могут быть возвращены сотрудником или удержаны из заработка;

- в случае неудачной проводки удержания деньги проводят по прочим расходам (Дт 91.2 Кт 73).

Кратко резюмируя изложенное, следует отметить, что произведенные проводки по бухгалтерским операциям, связанным со сферой социального страхования и прочими внебюджетными структурами должны надлежащим образом отображаться в отчетной документации. В противном случае возможны проблемы в ходе проверок, инициированных налоговыми органами.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Все бухгалтерские счета можно разделить на активные и пассивные. Первые из них предназначены для учета активов, вторые для учета пассивов.

Следует научиться определять активный счет или пассивный, это поможет правильно выполнять проводки.

Признаки активных счетов:

- по дебету записывается увеличение актива, по кредиту — уменьшение;

- сальдо всегда дебетовое.

Пример: сч. 10 «Материалы» — поступают материалы в дебет, списываются с кредита. Конечное сальдо по сч.10 показывает, сколько материалов осталось на конец месяца на складе, это число не может быть отрицательным, поэтому всегда будет находиться по дебету.

Другие примеры активных счетов:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 01 «Основные средства»;

- 04 «Нематериальные активы» и др.

Признаки пассивных счетов:

- по дебету записывается уменьшение пассива, по кредиту — увеличение пассива;

- сальдо на конец месяца всегда кредитовое.

Пример: сч.66 «Расчеты по краткосрочным займам» предназначен для учета взятых кредитов сроком менее 1 года. Получение кредита (увеличение пассива) отражается по кредиту, возврат кредита (уменьшение пассива) — по дебету.

Другие примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 77 «Отложенные налоговые обязательства»;

- 80 «Уставный капитал»;

- 98 «Доходы будущих периодов».

— Формирование учетной политики — скачать пример.

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существует еще одна категория счетов — активно-пассивные, для которых одновременно выполняются признаки и активных счетов, и пассивных. Они могут иметь как дебетовое, так и кредитовое сальдо.

Пример: счет 60 «Расчеты с поставщиками». По кредиту отражается стоимость полученного от поставщика товара, по дебету — оплата этого товара.

Сч. 60 может вести себя как пассивный при получении товара от поставщика, когда по кредиту отражается увеличение пассива (появление кредиторской задолженности перед поставщиком при получении товара), по дебету отражается уменьшение этого пассива (оплата стоимости товара).

Сч. 60 может вести себя как активный при внесении аванса (предоплаты) поставщику. При это по дебету сч.60 записывается сумма перечисленного аванса (увеличение дебиторской задолженности организации), по кредиту — стоимость отгруженного в счет аванса товара (уменьшение дебиторской задолженности).

Сальдо у счета может быть как дебетовым, так и кредитовым. Дебетовое сальдо будет означать, что поставщик должен отгрузить товар нам, кредитовое сальдо — мы должны оплатить поставленный поставщиком товар.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 62 «Расчеты с покупателями»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 71 «Расчеты с подотчетными лицами» и др.

Полный перечень активных, пассивных и активно-пассивных счетов смотрите в таблице ниже.

Как работать со счетом 69

Счет 69 — активно-пассивный. Поскольку сальдо по счету может быть как положительным, так и отрицательным, записывать суммы разрешено и в дебет, и в Кредит. При этом по кредиту отражаются средства, которые должны быть перечислены в каждый из фондов, а в дебетовой части — то, что уже оплачено.

Для каждого вида взносов должен быть открыт отдельный субсчет. При необходимости бухгалтер вправе открывать нужное количество дополнительных субсчетов. Этот момент обязательно должен быть зафиксирован в учетной политике компании.

Субсчета

При помощи счета 69 обобщается информация по всем работникам предприятия в рамках уплаты взносов в различные внебюджетные ведомства. На основе такого распределения формируется система субсчетов:

- 69.01 — социальное страхование, где 69.01.1 — это расчеты с ФСС, а 69.01.2 — начисления и платежи по травматизму;

- 69.02 — пенсионное страхование, где 69.02.1 — страховая часть пенсии, а 69.02.2 — накопительная часть пенсионного обеспечения;

- 69.03 — выплаты в ОМС, где 69.03.1 — федеральный фонд, а 69.03.2 — территориальный фонд.

Бухгалтерские проводки со счетом 69

Проводок, в которых может быть использован обозначенный счет, не так уже и много. В ПБУ представлены следующие операции:

| 69 | 51/52/55 | Начисленная сумма взносов перечисляется с расчетного счета в конкретное ведомство |

| 69 | 70 | Сотруднику начислено пособие по болезни, по беременности и родам, либо прочие выплаты социального характера |

| 99 | 69 | За несвоевременно перечисленные суммы начислены пени |

| 73.03 | 69 | Пени удержаны по уплате страховых взносов с работников фирмы, виновных в нарушении |

| 51/52 | 69 | Сумма, поступившая на счет, как превышение расходов компании по социальным выплатам сотрудникам |

В бухгалтерском балансе сальдо по счету 69 отражается в разделе расчетов с дебиторами и кредиторами. Остаток по счету включается в общую стоимость.

Пример оформления счета 69

В компании «Самоцвет», занимающейся изготовлением ювелирных украшений, работает 30 человек. За месяц было начислено и уплачено 36 тыс. рублей взносов в разные внебюджетные фонды.

Плата поступила не своевременно, поэтому с бухгалтера удержали начисленную пеню в размере 1 тыс. рублей. В этом же месяце два сотрудника болели и им выплатили по бюллетеню 5 тыс. рублей.

В конце месяца пришло возмещение из ФСС. Проводки должны быть следующими:

Дт. 69 – Кт. 51 – 36 000 рублей

Общая сумма взносов по соц.страхованию была перечислена с расчетного счета компании.

Дт. 99 – Кт.69 – 1000 рублей

Начислена Пеня за просрочку с перечислением взносов.

Дт. 73.03– Кт. 69 – 1000 рублей

Пеня удержана с бухгалтера, поскольку пропуск срока произошел по ее вине.

Дт. 69 – Кт. 70 – 5000 рублей

Начислены пособия по бюллетеням сотрудникам компании.

Дт. 51– Кт.69 – 5000 рублей

Резюме: Использование счета 69 считается обязательным, если у предприятия есть наемные сотрудники. Это необходимо, чтобы учесть все действия, связанные с начислением и оплатой социальных выплат.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

- Редактор Мария Власова Страховые взносы в данном случае подразумевают взносы ИП за себя и за сотрудников. Оплата страховых взносов и патента

- alenkannov А на сумму взносов за работника ничего нельзя уменьшить? вторую половину никак? Оплата страховых взносов и патента

- Редактор Мария Власова Тогда вам нужно в отчете указывать это платежное поручение в 1 квартале 2021 года, потому что деньги отправлены… Отчет 4-ФСС

- Гость_7143 Получается у нас с ФСС не сходится 630 Отчет 4-ФСС

Таблица типовых проводок по 69 счету

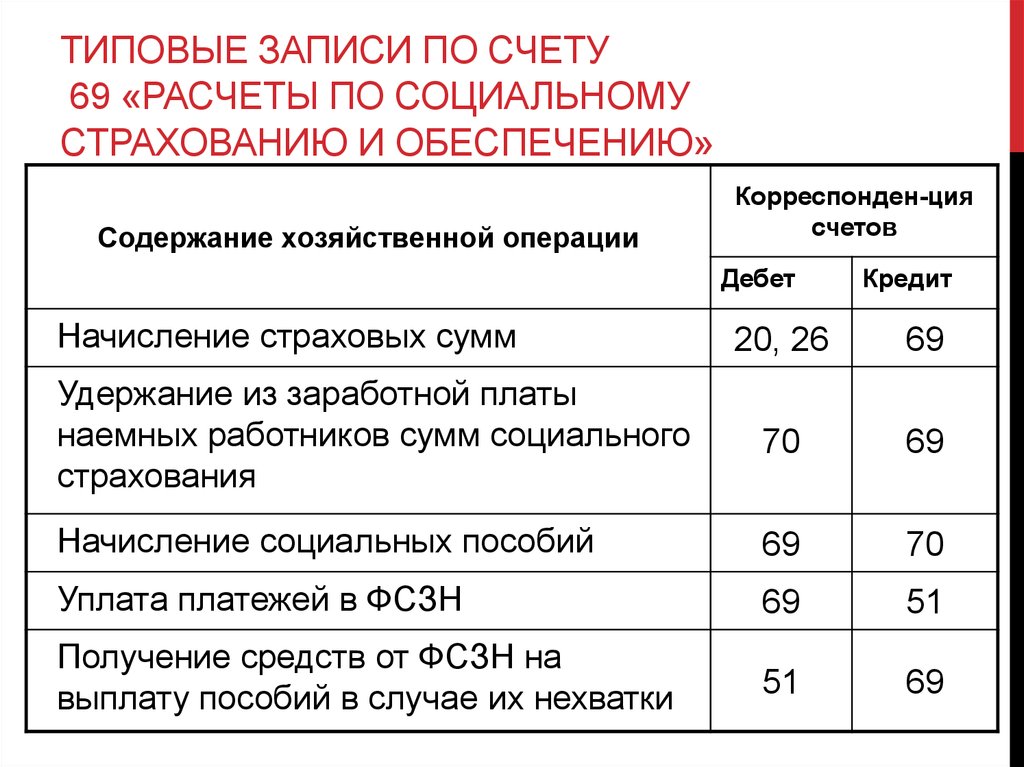

Базой для начисления суммы страховых взносов является сумма вознаграждения, которая выплачивается работнику согласно трудовому договору. Сумма начислений взносов проводится по Кт 69, перечисление во внебюджетные фонды отражаются по Дт 69. Также по Кт 69 может проводится сумма поступлений взносов, зачисляемых из внебюджетных фондов в пользу организации.

Основные операции по счету 69 отражаются в учете следующими проводками:

| Дт | Кт | Описание | Документ |

| 69 | 51 | Страховые взносы перечислены во внебюджетный фонд | Платежное поручение |

| 20 | 69 | Начислены страховые взносы работнику основного производства | Зарплатная ведомость |

| 44 | 69 | Начислены страховые взносы работнику, обеспечивающего процесс реализации товара | Зарплатная ведомость |

| 99 | 69 | Начисление штрафов, пеней по выплатам страховых взносов | Бухгалтерская справка-расчет |

| 51 | 69 | Возврат средств, излишне уплаченных во внебюджетные фонды | Банковская выписка |

Пример проводок по 69 счету

31.01.2016 года ООО «Старт» осуществило выплату сотруднику хозяйственного отдела Сазонову К.Р.:

- зарплата — 41 300 руб.;

- пособие по болезни — 7 500 руб. (в т.ч. за первые 2 дня за счет организации — 2 350 руб.).

Выплачивая зарплату Сазонову, бухгалтер ООО «Старт» сделал расчет сумм страховых взносов:

- ПФР на страховую часть трудовой пенсии: 41 300 руб. x 14,0% = 5782 руб.;

- ПФР на накопительную часть трудовой пенсии: 41 300 руб. x 6,0% = 2478 руб.;

- ФСС по страховым взносам: 41 300 руб. x 2,9% = 1198 руб.;

- ФСС по взносам на страхование от несчастных случаев и профзаболеваний: 41 300 руб. x 0,2% = 83 руб.;

- ФФОМС: 41 300 руб. x 1,1% = 454 руб.;

- ТФОМС: 41 300 руб. x 2,0% = 826 руб.

Выплата зарплата зарплаты Сазонову и начисление сумм страховых взносов бухгалтер ООО «Старт» отразил такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | 70 | Начислена зарплата Сазонову К.Р. | 41 300 руб. | Зарплатная ведомость |

| 91.2 | 70 | Начислено пособие по болезни (за счет ООО «Старт») | 2 350 руб. | Зарплатная ведомость |

| 69.01 | 70 | Начислено пособие по болезни (за счет государства) | 5 150 руб. | Зарплатная ведомость |

| 91.2 | 69.01 | Начислена сумма страховых взносов в ФСС | 1198 руб | Зарплатная ведомость |

| 91.2 | 69.01 | Начислена сумма страховых взносов (несчастные случаи и профзаболевания) | 83 руб. | Зарплатная ведомость |

| 91.2 | 69.02.1 | Начислена сумма страховых взносов (страховая часть пенсии) | 5782 руб. | Зарплатная ведомость |

| 91.2 | 69.02.2 | Начислена сумма страховых взносов (накопительная часть пенсии) | 2478 руб. | Зарплатная ведомость |

| 91.2 | 69.03.1 | Начислена сумма страховых взносов (ФФОМС) | 454 руб. | Зарплатная ведомость |

| 91.2 | 69.03.2 | Начислена сумма страховых взносов (ТФОМС) | 826 руб. | Зарплатная ведомость |

| 69.01 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (несчастные случаи и профзаболевания) | 83 руб. | Платежное поручение |

| 69.02.1 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (страховая часть пенсии) | 5782 руб. | Платежное поручение |

| 69.02.2 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (накопительная часть пенсии) | 2478 руб. | Платежное поручение |

| 69.03.1 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (ФФОМС) | 454 руб. | Платежное поручение |

| 69.03.2 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (ТФОМС) | 826 руб. | Платежное поручение |

Применение субсчета 69 в учете и налогообложении

На субсчете 69 осуществляются записи по проведенным аналитическим документам, которые позволяют установить связь между характеристикой выплаты и видом учета.

Особенности проводок по субсчету 69:

- Проводки по субсчету 69 могут быть как активными (дебетовые), так и пассивными (кредитовые), в зависимости от типа операции.

- Субсчет 69 в учете является аналитическим счетом, поэтому для каждого вида начисления или выплаты следует создать аналитический субсчет.

- Например, аналитический счет «69.01 Начисление и выплата отпускных» позволяет отслеживать все операции, связанные с выплатами по отпускам, в данном случае налоговом учете.

- Для каждого видим исчисления и выплаты страховых взносов, отпускных и премий по социальному страхованию создаются аналитические субсчета на субсчете 69.

- Примерами типовых проводок по субсчетам 69 могут служить проводки по начисленным страховым взносам, выплаченным отпускным и премиям.

Проводки по субсчетам 69 позволяют более детально отобразить выплаты организации по социальному страхованию. На оборотно-сальдовой ведомости по субсчету 69 показывается остаток и движение по каждому аналитическому субсчету, что облегчает анализ дебитовых и кредитовых операций.

Таким образом, субсчет 69 в учете и налогообложении является важным инструментом для отображения операций по начислению и выплатам страховых взносов, отпускных и премий. Аналитический учет на субсчете 69 позволяет получить подробную информацию для анализа деятельности организации в области социального страхования.

Учет страховых платежей на опс в программе 1С: Бухгалтерия

Программа 1С:Бухгалтерия позволяет делать расчет, а также начисление необходимых страховых отчислений на зарплату сотрудников с целью дальнейшей их уплаты и ведения отчетности. Как и каждая другая программа, эта программа требует качественных и профессиональных настроек. Только в этом случаи она сможет правильно рассчитать сумму отчисления на пенсионное страхование, которая должна быть уплачена.

Настраивая эту программу, важным фактором, на который необходимо обратить внимание, есть ее учетная политика

Принципиально важно в учетной политике любого предприятия-налогоплательщика указывать ту систему налогообложения, которая свойственна именно ему

Настраивая в этой программе учеты взносов на опс нужно придерживаться такого алгоритма действий:

- Открыть на панели задач подпункт «Зарплата и кадры»;

- Потом кликнуть на раздел «Справочники и настройки» из открывшегося списка;

- Найти и кликнуть «Настройки учета зарплаты».

Не нашли что искали?

Просто напиши и мы поможем

Придерживаясь этого способа в данную программу есть возможность вносить определенные коррективы вручную, несмотря на то, что в основном, все разделы заполнены и подтягиваются автоматически. Отчисление платежей на опс всех работников организации производится автоматически при начислении им заработной платы. Закладка в программе, которая отображает этот процесс, носит название «Начисление зарплаты».

Работая в этой закладке, обязательно надо заполнить все запрашиваемые реквизиты и данные. И только после правильного и полного заполнения, в другой закладке «Взносы» можно будет проследит все возможные отчисления, среди которых и отчисления на опс.

После проверки правильности заполнения каждого внесенного документа, они проводятся в программе. Чтобы это сделать на панели задач кликаем пункт «Провести и закрыть». Результатом этого станет сформулированная программой проводка. В дебете будет отображен счет учета расходов предприятия, на который распределена заработная плата сотрудников, а счет по кредиту – 69.02.7.

Ставки и порядок исчисления

Налоговым периодом для расчета страховых взносов является календарный год. Начисляются платежи на соцстрахование отдельно по каждому сотруднику. Базой для расчета являются все начисления сотруднику, начисленные с начала года и связанные с выполнением им трудовых обязанностей.

Сумму к уплате рассчитывайте ежемесячно следующим образом:

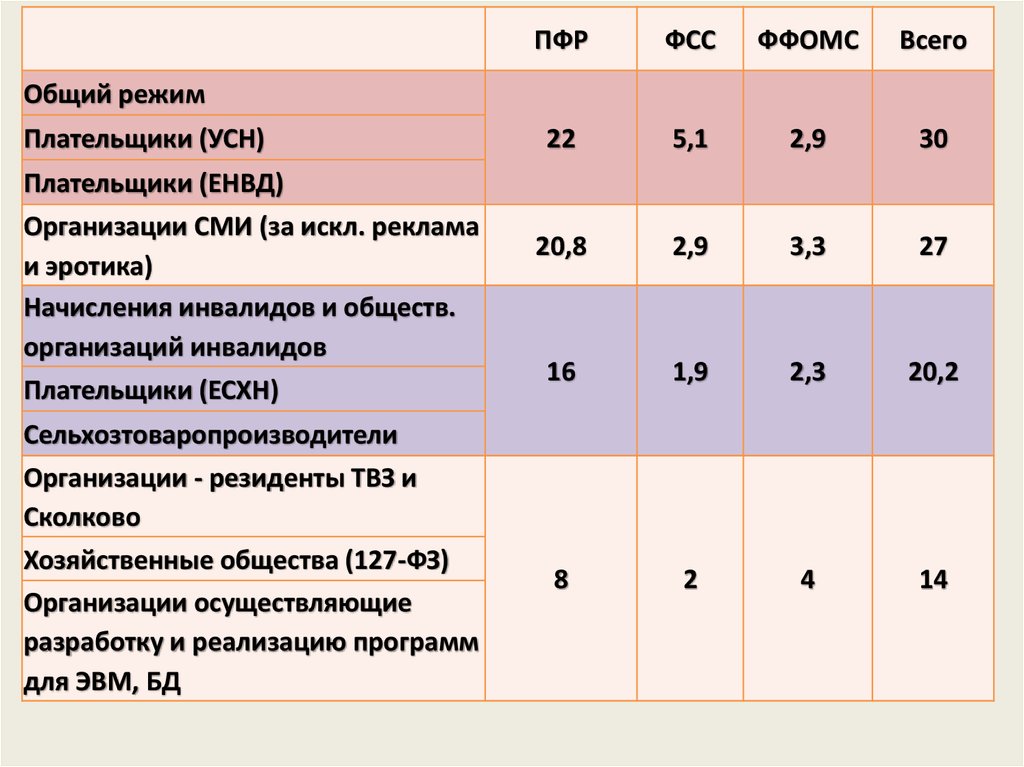

Тарифы сборов во внебюджетные фонды установлены статьей 426 НК РФ. Для соцвзносов на пенсионное страхование и на случай временной нетрудоспособности установлены предельные размеры налогооблагаемой базы. Они пересматриваются ежегодно и устанавливаются Правительством РФ. Сверх нее сборы на социальное страхование не уплачиваются, а на пенсионное уплачиваются по пониженной ставке.

Тарифы страховых взносов

| Вид страхования | Тариф, % | Предельная база 2021 г. (Постановление Правительства от 15.11.2017 № 1378) | Тариф с суммы, превышающей предельную |

| СС на случай ВНиМ | 2,9 | 815 000 | Нет |

| ОПС | 22 | 1 021 000 | 10 % |

| ОМС | 5,1 | Предельной базы нет, платежи начисляются со всех доходов за расчетный период |

Тарифы для платежей на соцзащиту от несчастных случаев на производстве и профзаболеваний устанавливаются Фондом социального страхования в зависимости от вида деятельности компании. Для этого необходимо ежегодно подтверждать основной вид деятельности. Ставка может варьироваться от 0,2 до 8,5 %. Если не подтвердить основной вид деятельности путем подачи заявления по форме, установленной Приказом Минздравсоцразвития от 31.01.2006 № 55, то ФСС установит максимально возможный тариф исходя из видов деятельности компании, приведенных в ЕГРЮЛ.

Методы списания себестоимости запасов

Для учета списания сырья и материалов в производство предприятие вправе самостоятельно выбрать один из методов, предлагаемых ПБУ 5/01, а также Методическими указаниями Минфина от 28.12.2001 № 119н. Разрешены к применению методы списания:

- · по себестоимости единицы запасов;

- · по методу ФИФО;

- · по средней себестоимости

Об исключении ЛИФО из применения в налоговом учете см. в статье «С 01.01.2015 в налоговом учете больше не будет метода ЛИФО».

Предлагаем ознакомиться Государственная пошлина за апелляционную жалобу

Списание по себестоимости единицы обычно используется там, где специфика запасов предусматривает особый штучный порядок оценки, например, для драгметаллов и камней в ювелирном производстве. Возможно также применение на предприятиях с небольшой фиксированной номенклатурой запасов. Однако в связи с довольно большой трудоемкостью для учета, без необходимости метод применяется редко.

Название ФИФО — это аббревиатура от английского first in — first out (первый пришел — первый ушел). Первыми списываются в производство более ранние партии поступивших запасов.

ССт = Общая себестоимость вида (группы) запасов

Количество запасов по виду (в группе)

Еще о методах оценки запасов читайте в материале «Методы оценки материально-производственных запасов».

Особенности и характеристика счета

Кроме отчислений по взносам, производимых ежемесячно, счет 69 предполагает отражение следующих выплат:

- пени;

- штрафы, обусловленные неуплатой или просрочкой платежей.

По дебету данной отчетной формы можно определить размеры сумм по указанным позициям социального страхования, ПФР и ФСС, средства, подлежащие возмещению работникам по наступившим страховым случаям, произведенные переплаты, впоследствии возвращенные государственными инстанциями.

Кредит позволяет осуществлять контроль взносов, которые предстоит перечислить, необходимые к уплате штрафные санкции.

Определение активности и пассивности характеристики производится на основе изучения сальдо по началу и окончанию периода, по которому предстоит отчитаться. Поэтому отчетная позиция 69 относится в кредит или дебет.

Предполагаемые к выплате отчисления бухгалтер компании вправе списать на издержки косвенной или другой принадлежности, исходя из расчетной позиции по персоналу. Это позволяет снизить прибыль организации, облагаемую налогом.

Счет 69 «Расчеты по социальному страхованию и обеспечению» Проводки и Примеры

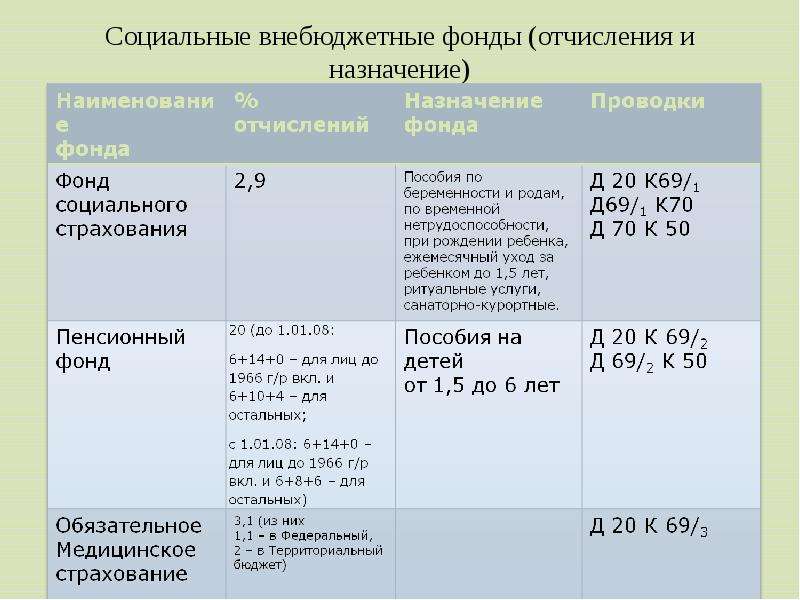

Страховые взносы являются налогом, который платит работодатель за своих работников. Начисление страховых взносов осуществляется в следующие фонды:

- Социального страхования – 2,9%;

- Пенсионного страхования – 22%;

- Обязательного медицинского страхования – 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается индивидуально в зависимости от класса опасности основного вида экономической деятельности.

База для налогообложения

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять:

- из премиальных выплат,

- начисленных отпускных,

- компенсаций и доплат.

Также под объект налогообложения попадают выплаты по договорам ГПХ, авторского заказа и лицензирования.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

69.2 – учет выплат по обязательному пенсионному страхованию;

69.3 – учет выплат по обязательному медицинскому страхованию.

Субсчет 69.1 дополнительно разбивают на счета второго порядка:

69.1.1 — соцстрахование на ВНиМ;

69.1.2 — страхование от травматизма или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

По кредиту счета 69 отображается начисление страховых взносов, а по дебету их уплата.

Учет страховых взносов в бухгалтерских проводках

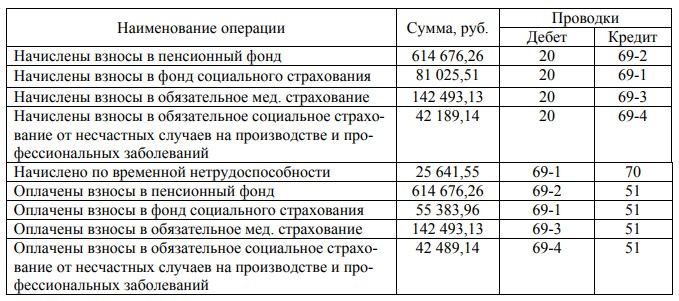

Допустим, что ФОТ з/п составил 267 800, 00.

Счет Дт

Счет Кт

Сумма проводки, руб.

Описание проводки

Документ-основание

Сотрудникам предприятия начислена заработная плата

На фонд заработной платы начислены взносы социального страхования

267 800,00 * 2,9% = 7 766,20 руб.

На фонд заработной платы начислены пенсионные взносы

267 800,00 * 22% = 58 916,00 руб.

На фонд заработной платы начислены взносы по обязательному медицинскому страхованию

267 800,00 * 5,1% = 13 657,80 руб.

На фонд заработной платы начислены взносы от несчастных случаев

267 800,00 * 0,2% = 535,60 руб.

Произведена оплата взносов социального страхования

Платежное поручение, банковская выписка

Произведена оплата пенсионных взносов

Платежное поручение, банковская выписка

Произведена оплата взносов по обязательному медицинскому страхованию

Платежное поручение, банковская выписка

Произведена оплата взносов от несчастных случаев

Платежное поручение, банковская выписка

Перечисление страховых взносов

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления.

При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая:

Аналогично делают проводки и для других субсчетов каждого из фондов.

Пени по страховым взносам

За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно.

Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Проводки по начислению пени

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1.

Некоторые бухгалтера используют счет 99.

Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Характеристика сальдо по дебету счета 69

Начальное и конечное сальдо, отражаемое в финансовой отчетности предприятия, содержит ценную информацию о социальных отчислениях. Рассмотрим характеристику дебетового начального сальдо:

- Обозначает сумму задолженности дебиторов по ЕСН – общее количество денежных средств, выплаченных работнику за счет ФСС РФ.

- Показывает процесс перечисления социального налога в бюджетные фонды.

- Отражает начисление социального пособия за счет государственного страхования.

Конечное сальдо в дебете счета 69 подводит итог суммы дебиторской задолженности государства перед предприятием. Причиной образования остатка на конец отчетного периода становится необходимость возмещения выплаченной предприятием суммы социального страхования или переплата ЕСН.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

Шаг 5. Нажмите кнопку «Ещё» в журнале документов, и в открывшейся вкладке нажмите на строфу «Движения документа».

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Бухгалтерские документы для проводок по субсчету 69

Для осуществления бухгалтерского учета по субсчету 69 «Расчеты по отпускным» и поддержания оборотно-сальдовой таблицы, составляется ряд бухгалтерских документов.

Характеристика субсчета 69 «Расчеты по отпускным»

Субсчет 69 входит в группу счетов 6 и предназначен для учета выплат по отпускным и отпускным премиям, которые относятся к иным видам выплат в социальном страховании. Основными документами для учета по субсчету 69 являются ведомость начисления отпускных и ведомость выплаты отпускных.

Описание бухгалтерских документов

Ведомость начисления отпускных – это документ, который отображает начисленные суммы по отпускным и отпускным премиям, а также учет по различным видам выплат. Ведомость выплаты отпускных – это документ, который показывает фактически выплаченные суммы отпускных и отпускных премий.

В этих документах указываются суммы начисления и выплат по различным видам отпускных, в том числе страховых взносов. Бухгалтерские проводки по субсчету 69 обычно отражаются в активном или пассивном виде, в зависимости от характера деятельности организации и типовых проводок по учету отпускных.

Пример бухгалтерских проводок по субсчету 69

Приведем пример типовых проводок по учету отпускных:

- Дебет счета 69 «Расчеты по отпускным» – начисление отпускных;

- Кредит счета 69 – выплата отпускных;

- Дебет счета 69 – начисление отпускных премий;

- Кредит счета 69 – выплата отпускных премий.

Особенности учета по субсчету 69 заключаются в налоговом и социальном характере проводок. В связи с этим, при формировании бухгалтерской отчетности и расчете налогов рекомендуется учитывать все особенности учета по субсчету 69 «Расчеты по отпускным».