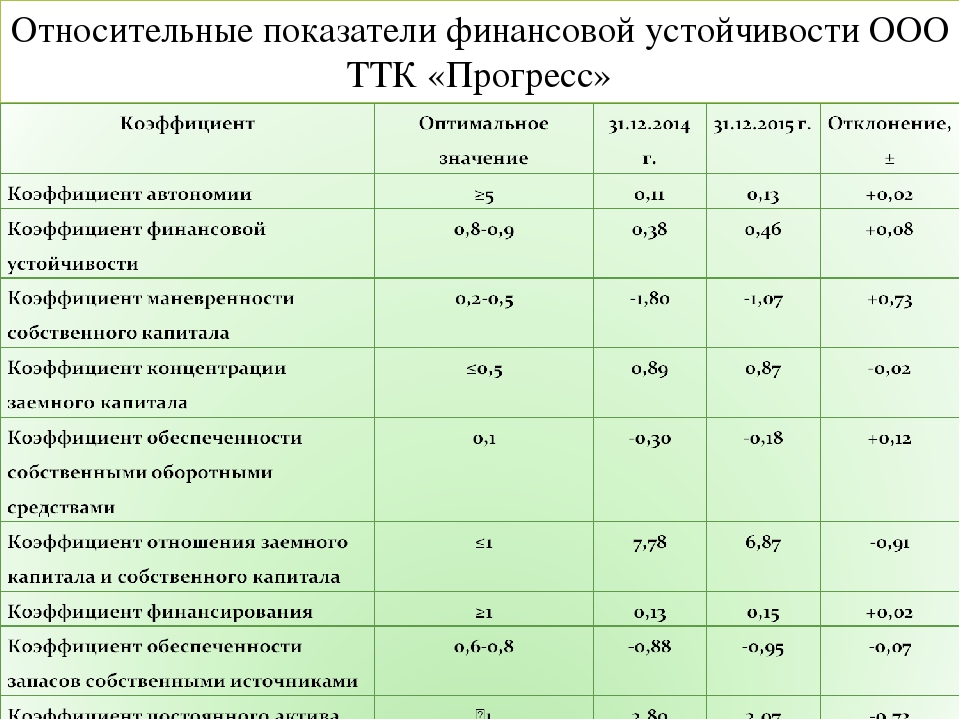

Значение

Исследование значения показателя необходимо проводить в динамике за период не менее трех лет.

При этом стоит учитывать, что в отличие от многих относительных показателей данный коэффициент может принимать значение ниже 0.

Подобный случай на практике случается не часто и присущ компаниям с проблемами финансирования.

Нормативное

Стоит отметить, что рассматриваемый показатель используется только в российской практике финансового анализа. Измеритель был введен в 1994 году, и основной целью использования предполагалось определение несостоятельности.

Однако такой жесткий критерий является недосягаемой величиной для многих компаний. В данном контексте особенно актуальным представляется анализ показателя в динамике для выявления собственной тенденции изменений.

Если увеличился

Увеличение показателя является положительным сигналом для общей финансовой устойчивости и платежеспособности компании.

Подобная позитивная тенденция связана со многими факторами, некоторые из них:

- со снижением кредитного бремени;

- с увеличением доли собственного капитала;

- с улучшением показателей платежеспособности;

- с увеличением числа клиентов.

Если снижается

Если значение показателя существенно ниже нормы или имеет отрицательную тенденцию, то речь идет о снижении устойчивости предприятия и увеличении зависимости от кредитных ресурсов.

Такая негативная тенденция отражается в следующих аспектах:

- уменьшение собственного капитала;

- увеличение уровня риска потери финансовой устойчивости;

- увеличение уровня риска просрочки по кредитам.

Если отрицательный

На практике встречаются случаи, когда значение показателя становится меньше 0.

Хозяйственная деятельность такого предприятия осуществляется лишь за счет заемных источников, что свидетельствует о неустойчивом положении и может привести к банкротству.

Что показывает коэффициент быстрой ликвидности? Подробности и примеры расчета — в нашем материале. Что такое коэффициент оборачиваемости оборотных средств? Информация тут.

Каковы сроки выплаты заработной платы? Читайте здесь.

Возможные причины изменения

Любые колебания в финансовых показателях компании связаны со множеством факторов.

Так, на показатель в большей степени могут оказать влияние:

- уровень зависимости компании от кредиторов;

- этап жизненного цикла компании;

- рыночная ситуация;

- принадлежность к отрасли.

Также необходимо учитывать факторы внешней среды, способные в той или иной степени влиять на финансовое положение компании.

Как улучшить?

Улучшение показателя может быть достигнуто за счет:

- оптимизации структуры оборотных активов и заемных средств;

- направления чистой прибыли в текущую деятельность компании;

- привлечения новых средств собственников;

- сокращения производственного цикла;

- увеличения объема продаж.

Для определения наиболее эффективного направления развития для конкретной компании необходим комплексный анализ, что предполагает многофакторное исследование.

Выявление проблем и противоречий функционирования объекта как внутри себя, так и по отношению к внешней среде позволяет своевременно реагировать на изменения.

Таким образом, можно сделать вывод, что в условиях высокой волатильности макросреды компаниям необходима непрерывная адаптация.

В данном контексте использование рассмотренных аналитических инструментов позволяет своевременно выявлять отрицательные тенденции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:Москва и Область

- Санкт-Петербург и область

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

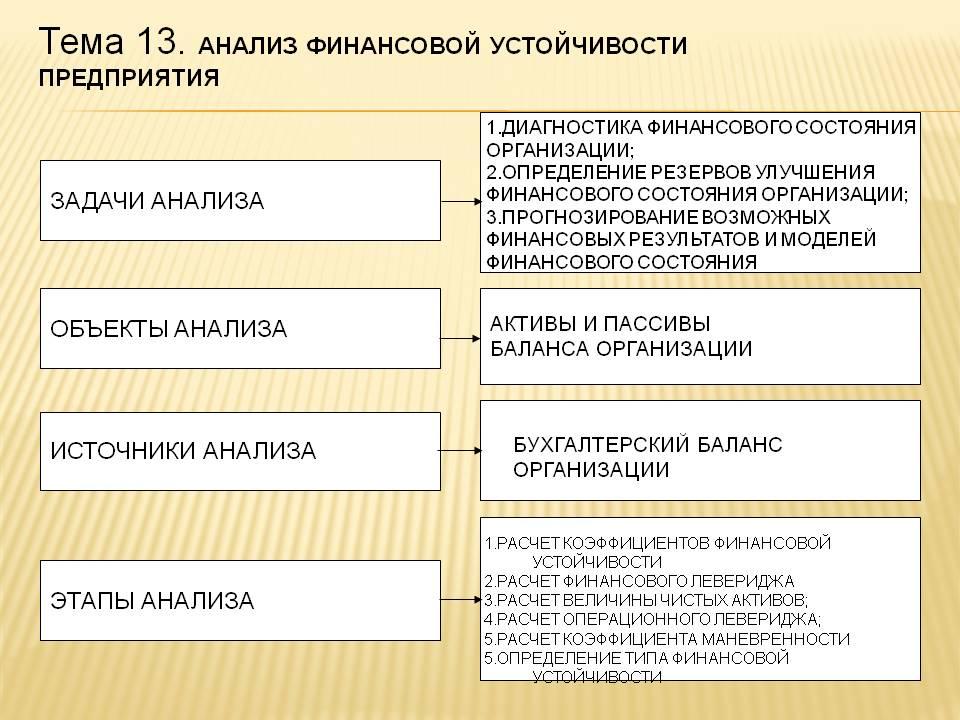

Анализ хозяйственной деятельности

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

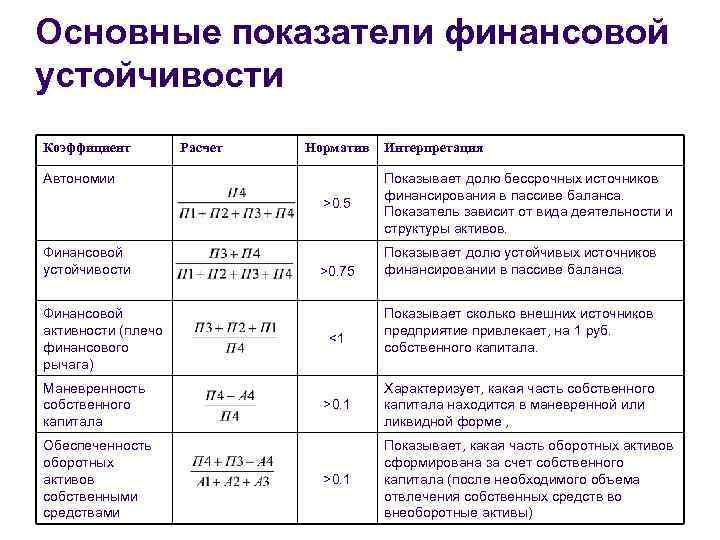

Какие показатели характеризуют финансовую устойчивость?

Финансовая устойчивость может быть оценена с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Именно оценка финансовой устойчивости является наиболее реалистичным отражением работы предприятия на бумаге. Рассчитав определенные коэффициенты и показатели, собственник, инвестор или потенциальный покупатель предприятия может наглядно увидеть результативность и эффективность работы всей системы в целом, а не отдельных ее элементов.

-

анализ прошлых финансовых отчетов и трендов;

-

сравнительный анализ с конкурентами и отраслевыми стандартами;

прогнозирование будущих финансовых показателей на основе бизнес-плана и экономических моделей.

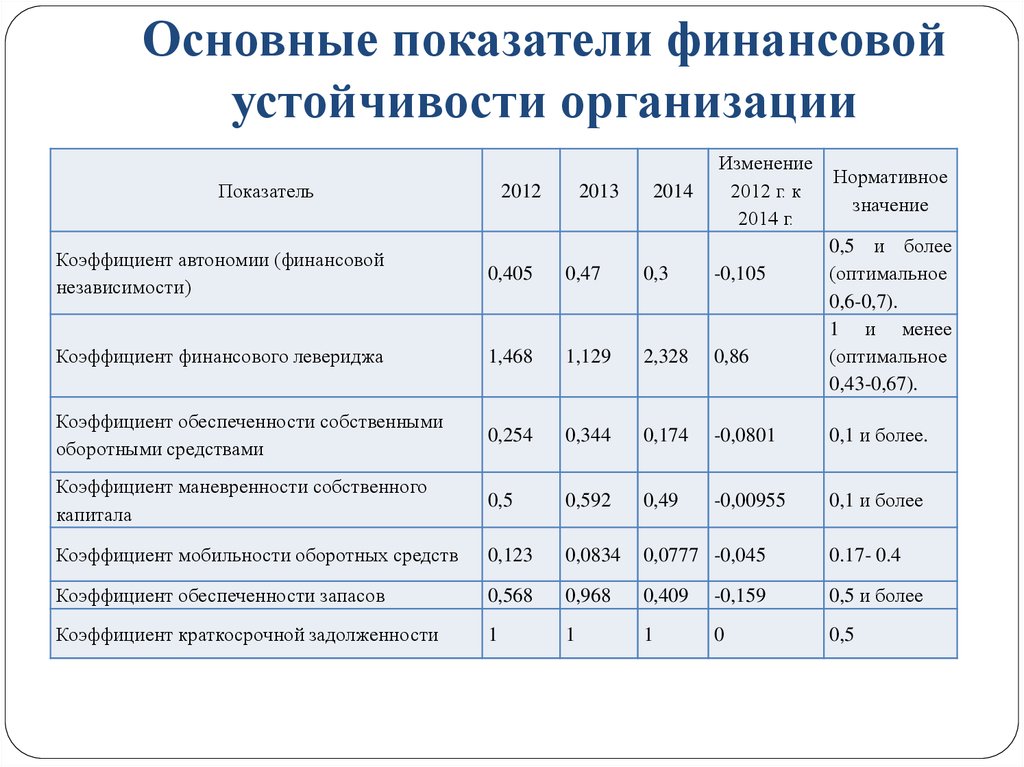

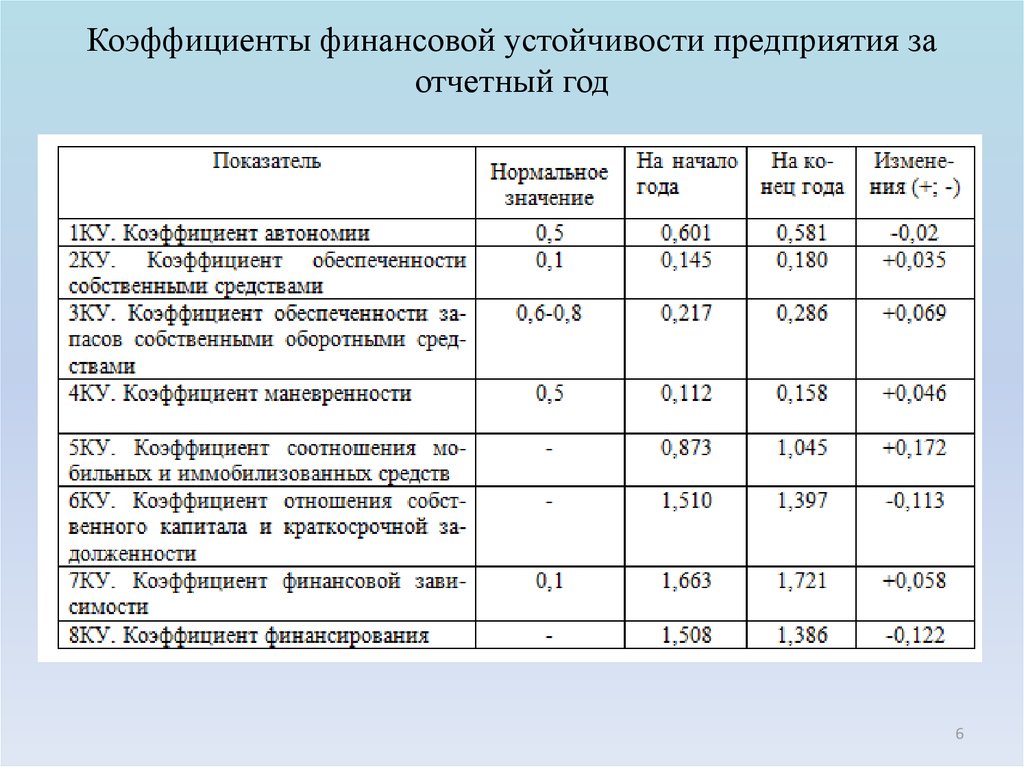

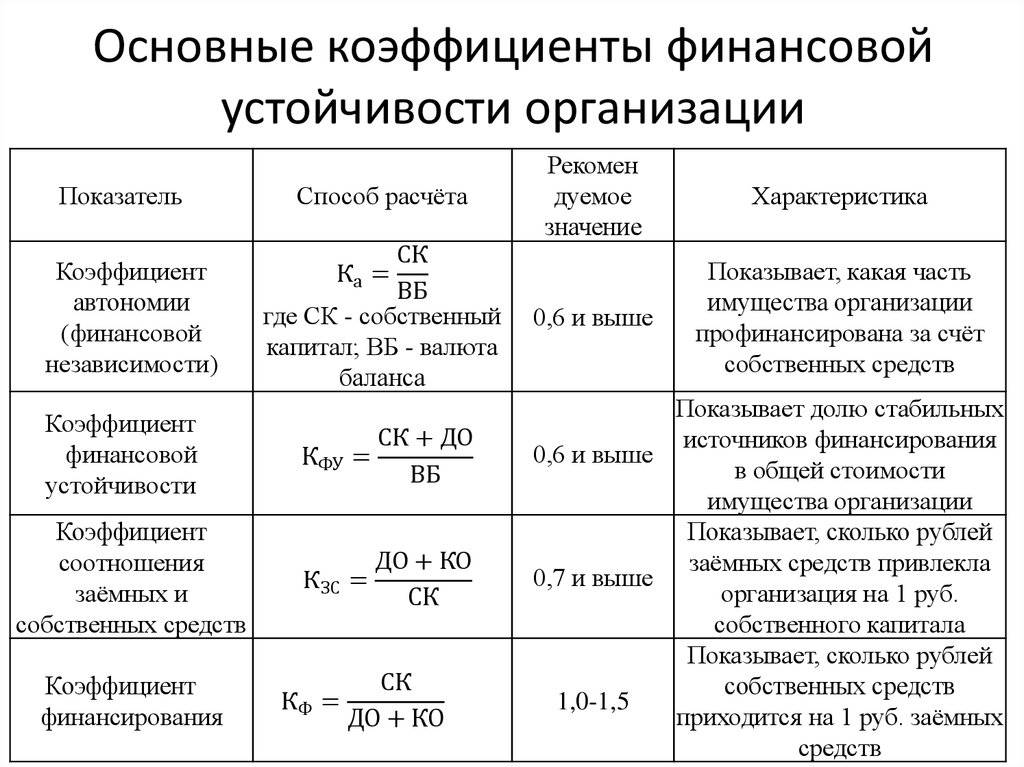

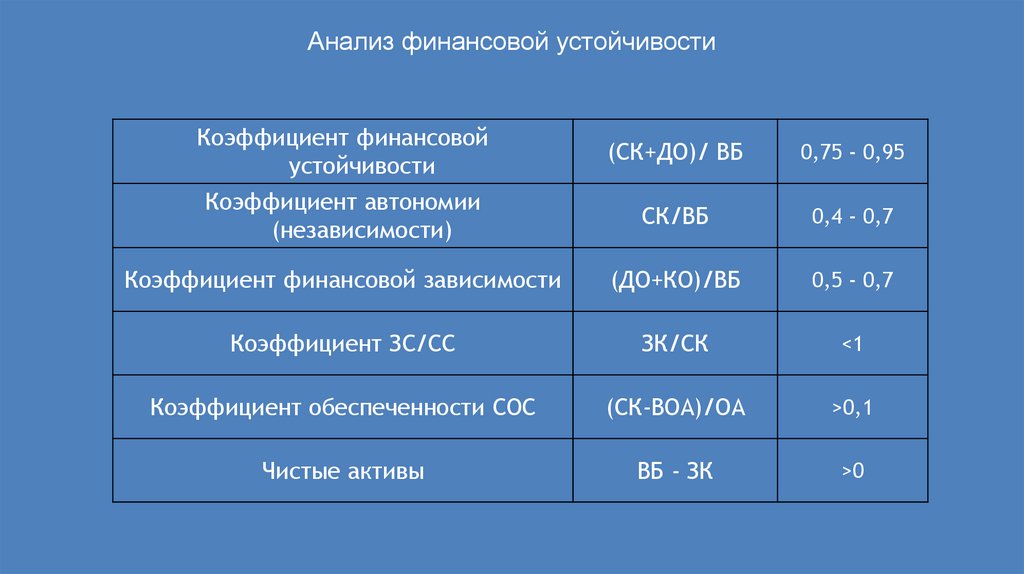

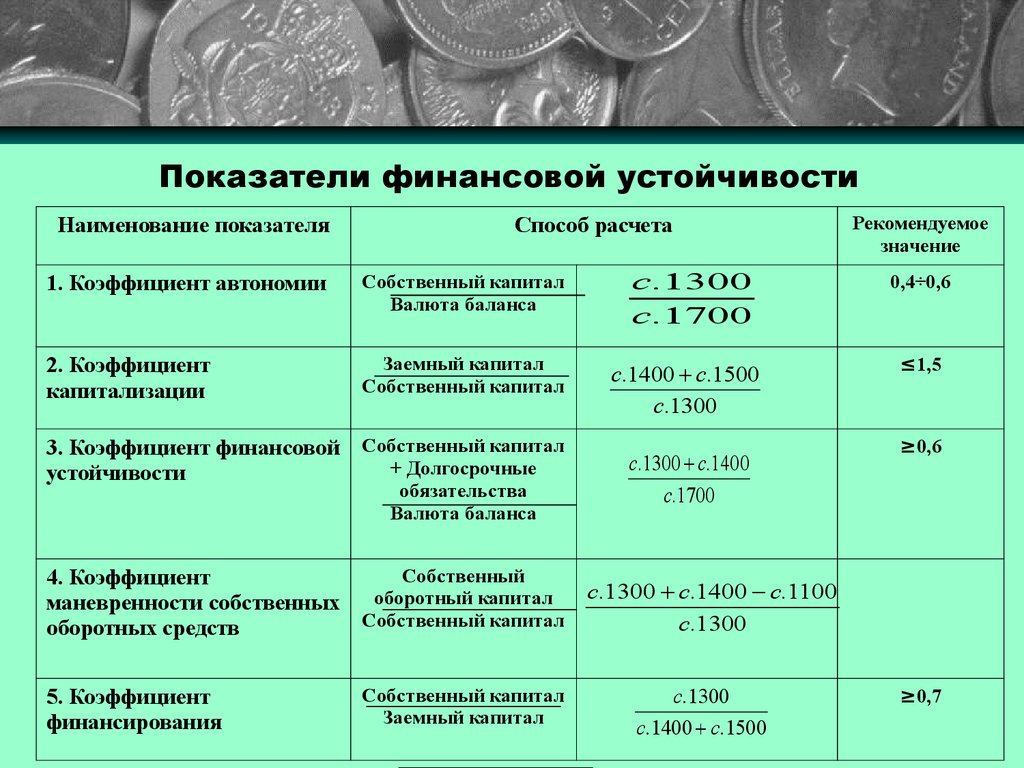

Коэффициент автономии (независимости)

Коэффициент автономии равен отношению собственного капитала и резервов к суммарным активам бизнеса. Простыми словами он отражает долю собственного капитала в общем балансе.

Считается, что коэффициент данного показателя должен быть не менее 0.5, однако точные цифры зависят от конкретной отрасли и специфики бизнеса. Обычно значение сравнивается со средними показателями сектора, к которому принадлежит компания. Как правило, при коэффициенте 0.5 и более:

-

финустойчивость организации растет;

-

компания может исполнить все свои обязательства даже в случае, если кредиторы одновременно потребуют вернуть деньги.

Высокий финансовый показатель свидетельствует о стабильности и надежности бизнеса, его привлекательности для внешних инвесторов.

Если коэффициент ниже нормы, то:

-

возможен прирост активов, приобретенных в долг;

-

финустойчивость организации падает.

Минимально допустимым значением для комфортного ведения предпринимательской деятельности принято считать 0.3.

Коэффициент соотношения собственных и заемных оборотных средств

Коэффициент соотношения собственных и заемных средств характеризует долю собственных оборотных средств в общих оборотных средствах. Этот финансовый показатель говорит о стабильности и платежеспособности бизнеса.

В норме значение должно быть не менее 0.1 (10%). При этом чем выше значение, тем больше у компании возможностей для проведения самостоятельной и независимой финполитики. В случае роста показателя:

-

собственный капитал бизнеса увеличивается;

-

кредиторская задолженность сокращается;

-

растет финустойчивость компании;

-

возрастает число платежеспособных контрагентов.

В свою очередь падение показателя означает:

-

уменьшение собственного капитала;

-

рост риска возникновения просроченной задолженности;

-

увеличение риска падения финансовой устойчивости.

Если же коэффициент менее 10%, то с высокой вероятностью предприятие можно считать неплатежеспособным и близким к банкротству.

Отрицательное значение означает, что весь оборотный капитал организации, а также часть основных средств формируется за счет средств из заемных источников. Фактически это свидетельствует о полной неплатежеспособности бизнеса.

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости — отношение чистых активов к совокупным активам компании. Считается, что данный финансовый коэффициент должен находиться в пределах от 0.5 до 0.7. При этом, чем больше значение, тем стабильнее положение компании, поскольку доля долговременных источников значительно выше, чем краткосрочных. Однако слишком высокий показатель также не всегда является идеальным для экономического развития бизнеса.

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала — это отношение собственных оборотных средств к собственному капиталу.

Идеальное значение показателя зависит от отрасли и капитальных ресурсов. В среднем рекомендуется коэффициент в диапазоне от 0.2 до 0.6. Более низкое или отрицательное значение может свидетельствовать о неустойчивости и нестабильности компании.

Коэффициент краткосрочной задолженности

Данный финансовый показатель характеризует долю краткосрочных обязательств предприятия к общей сумме внешних обязательств. Чем ниже значение, тем в более благоприятных экономических условиях находится компании. В свою очередь рост коэффициента означает повышение зависимости организации от краткосрочных обязательств, что влечет снижение финустойчивости.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.900 | -0.652 | -0.580 | -0.553 | -0.637 | -0.629 | -0.630 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.566 | -0.310 | -0.338 | -0.324 | -0.318 | -0.366 | -0.396 |

| Малые предприятия (120 млн. руб. ≤ выручка | -0.372 | -0.207 | -0.335 | -0.268 | -0.251 | -0.239 | -0.228 |

| Средние предприятия (800 млн. руб. ≤ выручка | -0.255 | -0.263 | -0.226 | -0.197 | -0.217 | -0.166 | -0.216 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | -0.191 | -0.278 | -0.370 | -0.400 | -0.387 | -0.411 | -0.429 |

| Все организации | -0.248 | -0.282 | -0.353 | -0.355 | -0.351 | -0.365 | -0.385 |

Значения таблицы рассчитаны на основании данных Росстата

Примеры расчета коэффициента

Пример расчета прогноза изменения платежеспособности предприятия

1. Магазин игрушек

Собственный капитал = 500 000 руб. Сюда входят вложения собственника и доходы от торговых операций.

Внеоборотные активы = 300 000 руб. Сюда входит стоимость витрин, кассовой техники, прочего торгового оборудования.

Оборотные активы = 250 000 руб. Они состоят из находящегося в магазине и на складе товара, денежных остатков в кассе.

К = (500 000 — 300 000)/250 000 = 0,8

0,5< К < 1, следовательно, магазин игрушек финансово устойчив. Он легко может сформировать оборотные средства за счет имеющихся операционных доходов и собственных средств. Даже если продажи на какое-то время снизятся, организация сможет пополнять оборотный капитал за счет собственных источников финансирования

2. Студия веб-дизайна

Собственный капитал = 120 000 руб. Сюда включаются вложения собственников и доходы от выполненных заказов.

Внеоборотные активы = 90 000 руб. Сюда входит стоимость компьютеров, и сопутствующего оборудования.

Оборотные активы = 450 000 руб. Сюда входит дебиторская задолженность за выполненные заказы и средства на расчетном счете компании.

К = (120 000 — 90 000)/450 000 = 0,066

К< 0,1, следовательно, фирма не обладает финансовой устойчивостью. Это означает, что если, к примеру, клиенты не погасят дебиторскую задолженность или возникнут другие проблемы с пополнением оборотного капитала, фирма не сможет покрыть денежные потребность за счет собственных средств. Возможно, ей придется брать кредит или прибегать к другим источникам заемного финансирования. В любом случае, веб-студия может оказаться не в состоянии выполнять свои финансовые обязательства, например, платить зарплату программистам.

3. Ремонтная бригада

Собственный капитал = 1 100 000 руб. Он включает вложения собственников, и доходы от выполненных работ.

Внеобортные активы = 900 000 руб. Сюда входит ремонтное оборудование, спецодежда, автомобиль, находящийся в стоимости бригады.

Оборотные активы = 680 000 руб. Они включают строительные материалы и расходные средства для ремонтного оборудования.

К = (1 100 000 — 900 000)/680 000 = 0,29

0,1< К < 0,5. В данном случае коэффициент ниже оптимального значения 0,5. Следовательно, в случае финансовых потрясений, фирма может быть не в состоянии покрыть потребность в оборотных средствах за счет собственных источников. С учетом ресурсоемкости ремонтного бизнеса возможно возникновение кассовых разрывов.

4. Фирма, выполняющая грузоперевозки

Собственный капитал = 3 100 000 руб. В него входят вложения акционеров.

Внеоборотные активы = 2 000 000 руб. Сюда входит стоимость двух грузовых автомобилей и ремонтного оборудования.

Оборотные активы = 900 000 руб. Они включают бензин, расходные материалы, средства в кассе организации.

К = (3 100 000 — 2 000 000)/900 000 = 1,22

В данном случае К превышает 1. Соответственно, фирма обладает достаточным количеством собственных средств, чтобы обеспечить операционную деятельность даже при самых негативных обстоятельствах. Организация не нуждается в заемных деньгах и какой-либо другой денежной помощи.

Коэффициент финансирования

Для полной оценки финансовой устойчивости компании нужно использовать не только рассмотренный показатель, но и другие показатели фин. устойчивости, в частности, коэффициенты автономии (платежеспособности фирмы) и эффективности использования собственных денежных средств.

коэффициент обеспеченности очень важен для оценки перспектив бизнеса!

Финансовые особенности

Схема значений

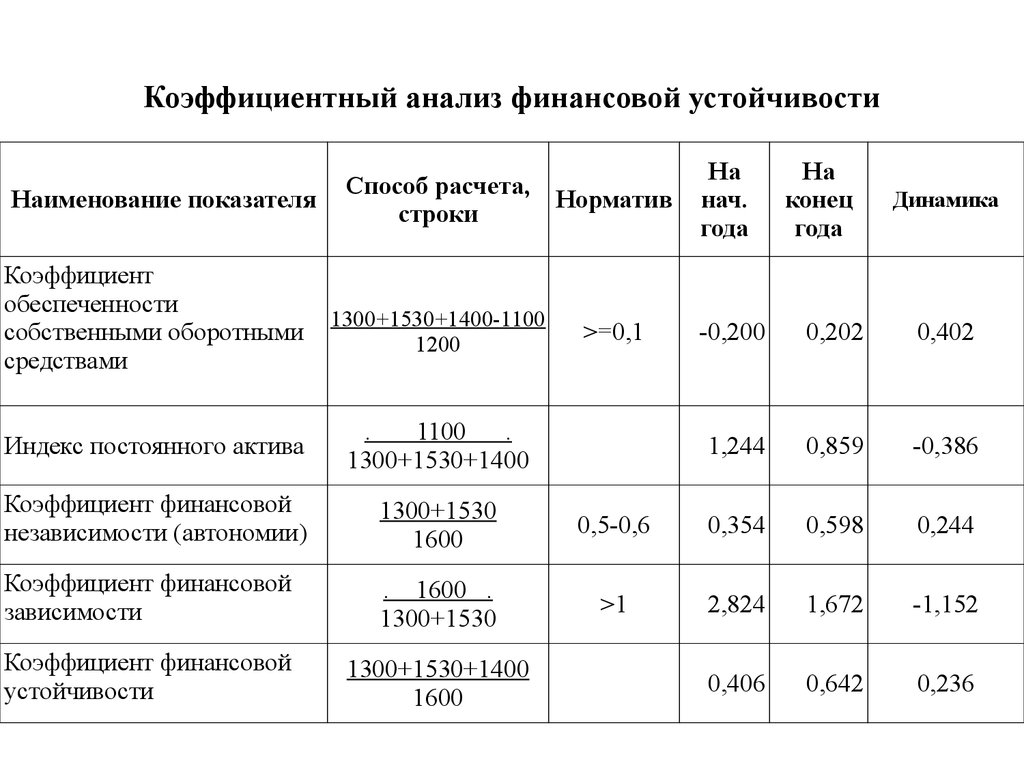

Рассматриваемый коэффициент характеризует определённую долю оборотных активов организации, финансирование которых осуществляется за счет собственных средств. Нормативное значение составляет 0,1.

В случае уменьшения коэффициента происходит снижение собственного капитала с увеличением рисков, напрямую связанных с возникновением кредиторской задолженности. Кроме того, довольно сильно может увеличить риск потери финансовой устойчивости.

Если после каждого расчета коэффициент становится выше, то этот факт указывает на укрепление стабильных позиций предприятия. В таком случае изменения в структурных компонентах деятельности не требуются

Для обеспечения стабильных потоков финансирования компании важно оставлять определенную сумму собственных средств в капитале

Объяснение формулы

Формула коэффициента обеспеченности с применением оборотных средств организации имеет следующий вид:

Где:

| Скап | Это показатель уровня собственного капитала организации и стоимости всей совокупности имущественных объектов, находящихся в непосредственной собственности предприятия. |

| Зд | Сумма задолженности, которая имеет установленный срок погашения более года или до конца определенного операционного цикла. |

| Адх | Активы долгосрочного характера, которые представляют собой основные средства, включая здания, оборудование и прочие сооружения, используемые на протяжении нескольких лет и приносящие определенную сумму дохода. |

| Акх | Активы краткосрочного характера – сумма денежных средств и запасы уже произведенной продукции, которые могут быть быстро использованы или реализованы. |

Стоит отметить, что нормативные показатели для коэффициента могут изменяться в прямой зависимости от отрасли, в рамках которой организация осуществляет свою профессиональную деятельность. Приемлемый коэффициент равен 0,1, однако для любой промышленности нормативное значение коэффициента определяется в пределах 0,3 или 30 процентов.

Оптимальные параметры

Действующее федеральное законодательство устанавливает факт того, что оптимальным значением коэффициента является показатель, превышающий 0,1. Специалисты утверждают, что прочие значения могут указывать на неудовлетворительное состояние организации и на возможность ее признания банкротом.

Значения и примеры

Нормативный показатель коэффициента не должен составлять меньше 0,1 для стабильного функционирования компании.

Отрицательное значение указывает на следующие факторы:

- у компании нет собственного капитала;

- весь оборотный бюджет сформирован исключительно с помощью заемных средств, что говорит о наличии весомых долговых обязательств перед кредиторами;

- по обязательствам предприятия могут появиться дополнительные категории задолженности;

- вероятность потери компанией финансовой стабильности повышена

Стоит отметить факт того, что подавляющее большинство компаний не могут достичь приемлемого показателя на протяжении всего цикла своего существования.

Для понимания особенностей расчета коэффициента необходимо рассмотреть следующий пример.

В рамках расчета нужно узнать актуальную величину показателя обеспеченности СОС на момент начала и конца конкретного отчетного периода.

Для решения предлагается следующая исходная информация:

- общий размер капитала и резервного фонда – 250 миллионов рублей в начале и 270 миллионов в конце периода;

- уровень активов, носящих внеоборотный характер – 140 и 160 миллионов;

- сумма оборотных активов – 240 и 265 миллионов.

Полученные результаты говорят о том, что материальное состояние предприятия находится на стабильном уровне, а возможность изменения ситуации в ближайшем будущем маловероятна.

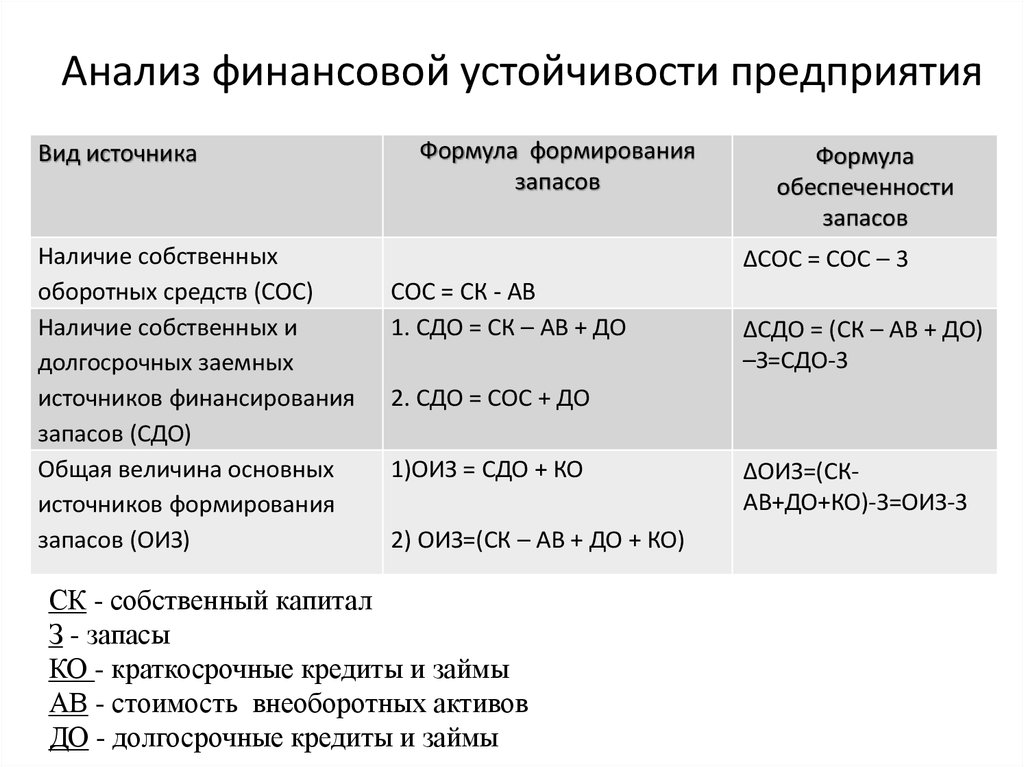

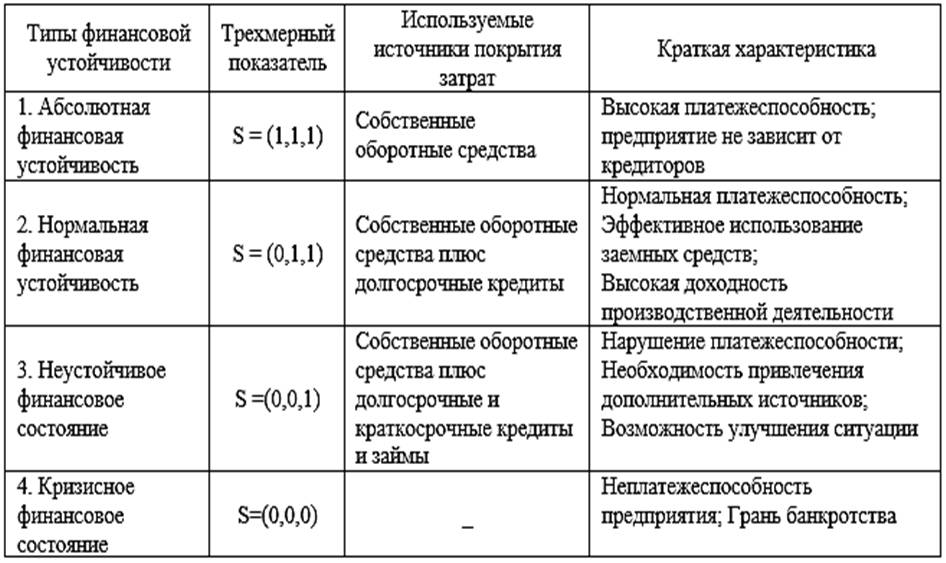

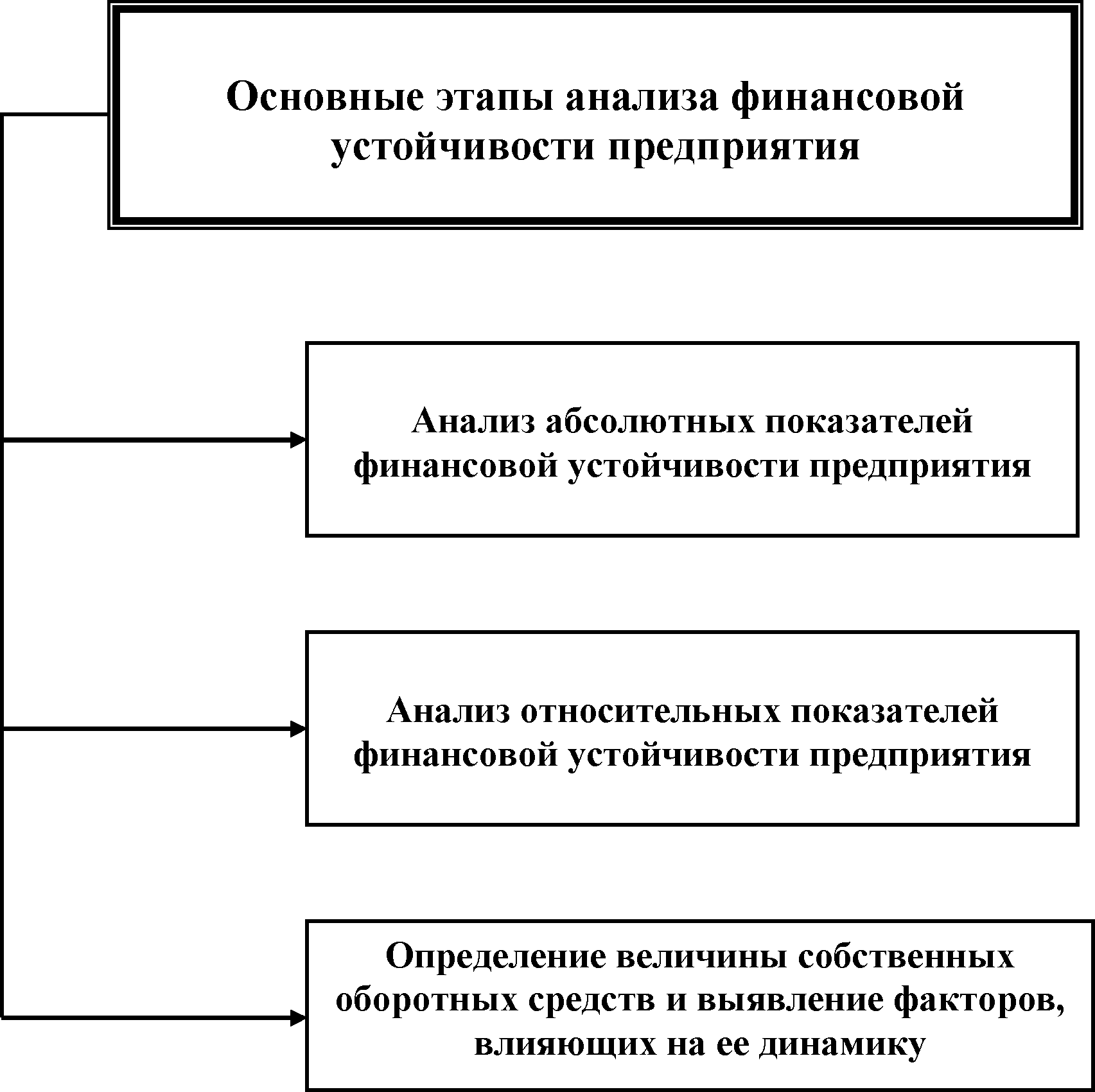

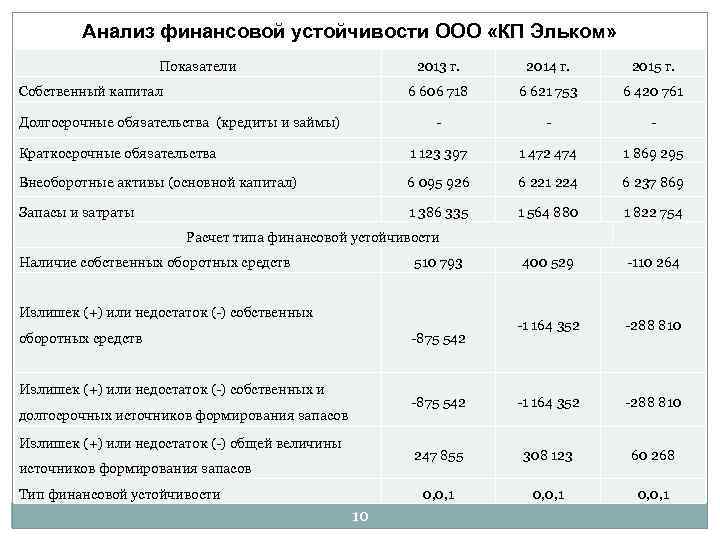

Анализ финансовой устойчивости

На сегодняшний день анализ финансовой устойчивости экономического субъекта включает в себя ряд аналитических процедур, среди которых можно выделить следующие:

- анализ состава и структуры активов и пассивов хозяйствующей единицы. Специалисты рекомендуют начинать анализ финансовой устойчивости именно с этой процедуры;

- анализ обеспеченности запасов. В рамках данной процедуры анализируют соотношение величины запасов, расходов и валовой величины собственных и привлеченных ликвидных финансовых ресурсов денежных источников. Обеспеченность запасов экономического субъекта в значительной степени определяет уровень платежеспособности анализируемого субъекта;

- анализ относительных показателей. Относительные показатели определяет финансовую устойчивость хозяйствующую единицу как соотношение абсолютных показателей актива и пассива баланса. Анализ коэффициентов осуществляют как сравнение их с нормативными значениями, также отслеживают динамику их изменения в течение нескольких отчетных периодов.

В рамках анализа финансовой устойчивости анализируют следующие показатели:

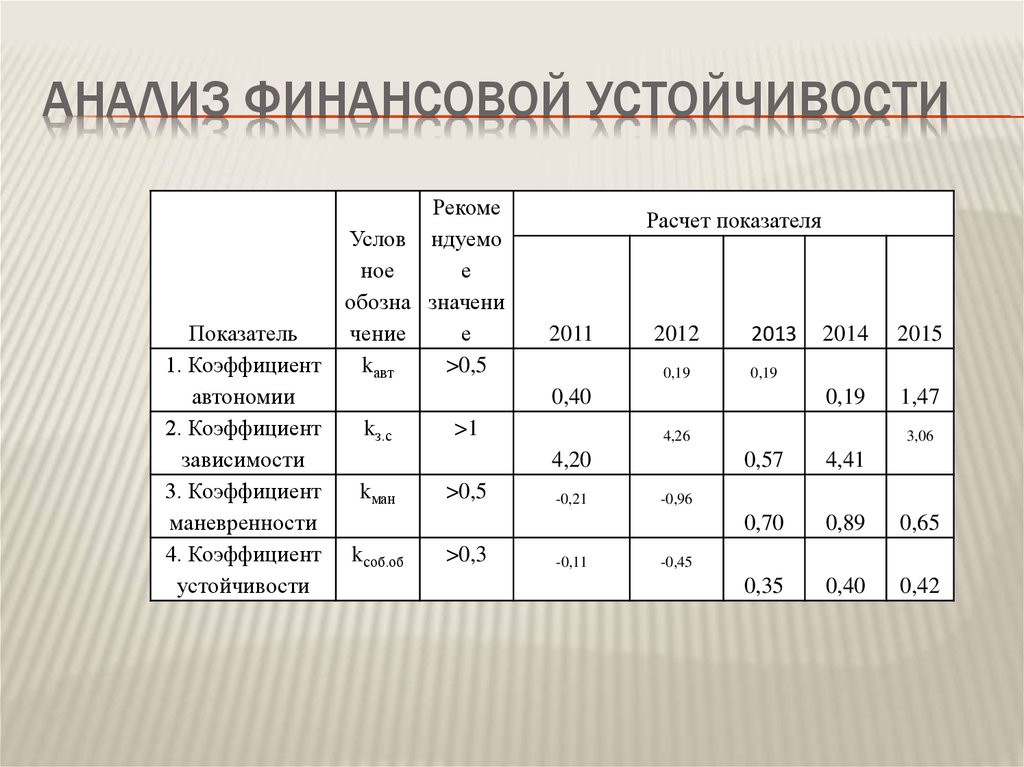

- коэффициент автономии, который рассчитывается по формуле: собственный капитал/величина пассивов. Нормативное значение данного показателя ≈ 0,4 – 0,6;

- коэффициент финансирования, который рассчитывается по формуле: собственный капитал/заемный капитал. Нормативное значение данного показателя ≈ 1,5;

- коэффициент капитализации, который рассчитывается по формуле: заемный капитал /собственный капитал. Нормативное значение данного показателя ∠1,5.

- Коэффициент финансовой устойчивости, который рассчитывается по формуле: (собственный капитал + долгосрочные кредиты и займы) / активы. Нормативное значение данного показателя > 0,6.

- коэффициент маневренности, который рассчитывается по формуле: собственный оборотный капитал/собственный капитал. Нормативное значение данного показателя ≈ 0,5.

- коэффициент привлечения долгосрочных займов, который рассчитывается по формуле: долгосрочные кредиты и займы/(собственный капитал + долгосрочные кредиты). Нормативное значение данного показателя ≈ 0,4.

Какие проблемы могут возникнуть при низком коэффициенте обеспеченности собственными средствами?

Коэффициент обеспеченности собственными средствами (Косос) — это экономический показатель, который показывает, какую долю оборотных средств составляют собственные средства предприятия. Он рассчитывается по формуле: Косос=1- (сумма заемных средств / сумма собственных средств).

Сущность расчета коэффициента обеспеченности собственными средствами заключается в том, что он отражает финансовую устойчивость предприятия. Если коэффициент Косос низкий, то это может привести к проблемам:

- Проблемы с финансированием: Предприятие с низким коэффициентом обеспеченности собственными средствами может столкнуться с проблемами при привлечении кредитов и заемных средств, так как банки и инвесторы чувствительны к показателям финансовой устойчивости.

- Нехватка оборотных средств: Если доля собственных средств низкая, то предприятие может столкнуться с проблемами нехватки денежных средств для текущей деятельности. Это может привести к простоям в производстве и ухудшению качества продукции.

- Рост задолженности: Если доля заемных средств высокая, то на предприятии может накапливаться заемная задолженность, что увеличивает риски несвоевременной выплаты процентов и главного долга.

В РФ существует нормативное требование к коэффициенту обеспеченности собственными средствами. Для предприятий, работающих в сфере производства и реализации товаров, этот коэффициент не должен быть ниже 0,2; для предприятий, занимающихся оказанием услуг — не менее 0,1. Однако, эти значения могут варьироваться в зависимости от отрасли и экономической конъюнктуры.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).